SEKRETARIAT PENGADILAN PAJAK

28

Putusan Pengadilan Pajak Nomor : PUT-109570.19/2016 /PP/M.XVIIA Tahun 2018 Jenis Pajak : Bea Masuk Tahun Pajak : 2016 Pokok Sengketa : bahwa dalam pemeriksaan, terbukti yang menjadi pokok sengketa dalam sengketa banding ini adalah penetapan klasifikasi pos tarif atas importasi berupa Hydrolized Feather Meal negara asal United States yang diberitahukan dalam PIB Nomor: 075050 tanggal 19 Agustus 2015 pada pos tarif 2309.90.9000 dengan BM-0% yang ditetapkan Terbanding ke dalam pos tarif 0505.90.9000 dengan BM-5% sehingga Pemohon Banding diharuskan membayar kekurangan pembayaran berupa bea masuk, pajak dalam rangka impor dan denda administrasi sebesar Rp89.395.000,00 yang tidak disetujui oleh Pemohon Banding. Menurut Terbanding : bahwa pokok permasalahan dalam perkara banding ini adalah penetapan kiasifikasi dan pembebanan tarif bea masuk atas barang impor Pemohon berupa hydrolized feather meal dari yang diberitahukan 2309.90.90.00, BM: 0% menjadi 0505.90.90.00, BM: 5%; B. Analisa 1. Proses produksi Hydrolyzed Feather Meal (HFM) dengan proses hydrolisa dari bahan asal bulu unggas adalah sebagai berikut: Proses hydrolisis bulu unggas dimulai dari penerimaan bulu melalui conveyor. Sebelum bulu masuk ke dalam grinder, magnet terpasang untuk mengangkat/mengikat sisa-sisa logam dari proses pemotongan unggas. Setelah bulu digiling dan masuk ke dalam continuous cooker dimana proses hidrolisa terjadi. Metode proses hidrolisa adalah sebagai berikut: - Tekanan rendah (< 207 kPa) pada temperatur 130° C, selama 150 menit - Tekanan tinggi (> 207 kPa) pada temperatur 145° C, selama 30 menit Setelah proses hidrolisa selesai, slurry (bubur) akan ditranspor melalui conveyor menuju steam press. Press fungsinya untuk memisahkan padatan dan cairan (minyak) dimana minyak kemudian akan disentrifugasi untuk mendapatkan minyak yang murni. Sementara bubur akan diproses lebih lanjut dengan menggunakan teknologi pengeringan secara bertahap sehingga hasil akhir dari pemanasan tersebut berbentuk tepung kering dengan tingkat kecernaan protein yang bervariasi tergantung tekanan dan lamanya proses pemanasan; Perlu Terbanding tambahkan bahwa cara pengolahan dengan memanfaatkan suhu dan tekanan ini adalah dengan prinsip yang sama dengan cara pengolahan dengan teknik presto dimana juga memanfaatkan suhu panas dan tekanan; Hydrolisa merupakan proses denaturasi dimana beberapa senyawa kimia terpisah dan kadar proteinnya tetap sama. Artinya pemanasan berkelanjutan berfungsi untuk memecahkan ikatan sulfide rangkap dua (keratin) pada bulu ayam supaya dapat mudah dicerna oleh hewan; 2. Berdasarkan sumber yang didapat dari situs https://orpanikilo.co/2014/12/nutrisi-tepung- buluayam-sumber-protein-bakan-ternak.html yang dilaporkan oleh Rasyaf (1990), bahwa Bulu ayam mempunyai kandungan nutrisi yang lengkap untuk diolah menjadi makanan ternak, adapun jumlah nutrisi tertinggi yang terkandung pada bulu ayam adalah Protein Kasar (PK) yang berkisar di angka 80% hingga 91%. Kisaran angka PK yang dimiliki bulu ayam tergolong cukup tinggi jika dibandingkan dengan bungkil kedelai dan tepung ikan yang hanya berkisar antara 42,5% (bungkil kedelai), 66,2% (tepung Ikan), dimana tepung bulu ayam yang diolah secara hidrolisis semakin meningkatkan kadar nutrisi lebih balk, jika dibandingkan dengan pakan sejenis yang tidak menggunakan bulu ayam sebagai tambahan. Apalagi jika tepung bulu ayam diolah secara benar sebelum di fermantasi, nilai gizi atau nutrisi makanan ternak semakin sempurna; 3. Berdasarkan Buku Tarif Kepabeanan Indonesia (BTKI) Tahun 2012: a) KUMHS 1: "Judul dari Bagian, Bab dan Sub-bab dimaksudkan hanya untuk mempermudah referensi saja; untuk keperluan hukum, klasifikasi harus ditentukan SEKRETARIAT PENGADILAN PAJAK

-

Upload

khangminh22 -

Category

Documents

-

view

1 -

download

0

Transcript of SEKRETARIAT PENGADILAN PAJAK

Putusan Pengadilan Pajak Nomor : PUT-109570.19/2016 /PP/M.XVIIA Tahun 2018

Jenis Pajak : Bea Masuk

Tahun Pajak : 2016

Pokok Sengketa : bahwa dalam pemeriksaan, terbukti yang menjadi pokok sengketa dalamsengketa banding ini adalah penetapan klasifikasi pos tarif atas importasiberupa Hydrolized Feather Meal negara asal United States yangdiberitahukan dalam PIB Nomor: 075050 tanggal 19 Agustus 2015 pada postarif 2309.90.9000 dengan BM-0% yang ditetapkan Terbanding ke dalampos tarif 0505.90.9000 dengan BM-5% sehingga Pemohon Bandingdiharuskan membayar kekurangan pembayaran berupa bea masuk, pajakdalam rangka impor dan denda administrasi sebesar Rp89.395.000,00 yangtidak disetujui oleh Pemohon Banding.

Menurut Terbanding : bahwa pokok permasalahan dalam perkara banding ini adalah penetapankiasifikasi dan pembebanan tarif bea masuk atas barang impor Pemohonberupa hydrolized feather meal dari yang diberitahukan 2309.90.90.00, BM:0% menjadi 0505.90.90.00, BM: 5%;

B. Analisa

1. Proses produksi Hydrolyzed Feather Meal (HFM) dengan proses hydrolisa dari bahan asalbulu unggas adalah sebagai berikut:

Proses hydrolisis bulu unggas dimulai dari penerimaan bulu melalui conveyor. Sebelum bulumasuk ke dalam grinder, magnet terpasang untuk mengangkat/mengikat sisa-sisa logam dariproses pemotongan unggas. Setelah bulu digiling dan masuk ke dalam continuous cookerdimana proses hidrolisa terjadi. Metode proses hidrolisa adalah sebagai berikut:

- Tekanan rendah (< 207 kPa) pada temperatur 130° C, selama 150 menit- Tekanan tinggi (> 207 kPa) pada temperatur 145° C, selama 30 menit

Setelah proses hidrolisa selesai, slurry (bubur) akan ditranspor melalui conveyor menujusteam press. Press fungsinya untuk memisahkan padatan dan cairan (minyak) dimanaminyak kemudian akan disentrifugasi untuk mendapatkan minyak yang murni. Sementarabubur akan diproses lebih lanjut dengan menggunakan teknologi pengeringan secarabertahap sehingga hasil akhir dari pemanasan tersebut berbentuk tepung kering dengantingkat kecernaan protein yang bervariasi tergantung tekanan dan lamanya prosespemanasan;

Perlu Terbanding tambahkan bahwa cara pengolahan dengan memanfaatkan suhu dantekanan ini adalah dengan prinsip yang sama dengan cara pengolahan dengan teknik prestodimana juga memanfaatkan suhu panas dan tekanan;

Hydrolisa merupakan proses denaturasi dimana beberapa senyawa kimia terpisah dan kadarproteinnya tetap sama. Artinya pemanasan berkelanjutan berfungsi untuk memecahkanikatan sulfide rangkap dua (keratin) pada bulu ayam supaya dapat mudah dicerna olehhewan;

2. Berdasarkan sumber yang didapat dari situs https://orpanikilo.co/2014/12/nutrisi-tepung-buluayam-sumber-protein-bakan-ternak.html yang dilaporkan oleh Rasyaf (1990), bahwaBulu ayam mempunyai kandungan nutrisi yang lengkap untuk diolah menjadi makananternak, adapun jumlah nutrisi tertinggi yang terkandung pada bulu ayam adalah ProteinKasar (PK) yang berkisar di angka 80% hingga 91%. Kisaran angka PK yang dimiliki buluayam tergolong cukup tinggi jika dibandingkan dengan bungkil kedelai dan tepung ikan yanghanya berkisar antara 42,5% (bungkil kedelai), 66,2% (tepung Ikan), dimana tepung buluayam yang diolah secara hidrolisis semakin meningkatkan kadar nutrisi lebih balk, jikadibandingkan dengan pakan sejenis yang tidak menggunakan bulu ayam sebagai tambahan.Apalagi jika tepung bulu ayam diolah secara benar sebelum di fermantasi, nilai gizi ataunutrisi makanan ternak semakin sempurna;

3. Berdasarkan Buku Tarif Kepabeanan Indonesia (BTKI) Tahun 2012:

a) KUMHS 1: "Judul dari Bagian, Bab dan Sub-bab dimaksudkan hanya untukmempermudah referensi saja; untuk keperluan hukum, klasifikasi harus ditentukan

SEKR

ETAR

IATP

ENGA

DILANPA

JAK

berdasarkan uraian yang terdapat dalam pos dan berbagai Catatan Bagian atau Babyang berkaitan serta berdasarkan catatan ketentuan berikut ini, asalkan pos atau catatantersebut tidak menentukan lain;"

b) KUMHS 3A: "Pos yang memberikan uraian yang paling spesifik, harus lebih diufamakandari pos yang memberikan uraian yang lebih umum. Namun demikian, apabila dua posatau lebih yang masing-masing pos hanya merujuk kepada bagian dari bahan atau zatyang terkandung dalam barang campuran atau barang komposisi atau hanya merujukkepada bagian dari barang dalam set yang disiapkan untuk penjualan eceran, maka postersebut harus dianggap setara sepanjang berkaitan dengan barang tersebut, walaupunsalah satu dari pos tersebut memberikan uraian barang yang lebih lengkap atau lebihtepat;"

4. Berdasarkan penelitian BTKI 2012 dan explanatory notes untuk pos 0505 dan 2309didapatkan kesimpulan sebagi berikut:

05.05 Meliputi berbagai macam bahan yang berasal dari hewan jenis unggas; meliputi jugabubuk, tepung kasar, dan sisa bulu atau bagian bulu bangsa burung.

23.09 Meliputi produk dari jenis yang digunakan untuk makanan hewan, tidak dirinci atautermasuk dalam pos lain, diperoleh dengan pemrosesan bahan nabati atau hewanisedemikian rupa sehingga hilang karakter utama dari bahan aslinya, selain sisanabati, residu nabati dan produk sampingan dari pemrosesan tersebut.

a) Berdasarkan explanatory notes pos 2309 disebutkan sebagai berikut:

The heading includes products of a kind used in animal feeding, obtained by processingvegetable or animal materials to such an extent that they have lost the essentialcharacteristics of the original material, for example, in the case of products obtained fromvegetable materials, those which have been treated to such an extent that thecharacteristic cellular structure of the original vegetable material is no longerrecognisable under a microscope.

Dalam Bahasa Indonesia diterjemahkan sebagai berikut:

Pos ini meliputi produk-produk dari jenis yang digunakan untuk makanan hewan, yangdiperoleh dengan pengolahan bahan nabati atau hewani sedemikian rupa sampaihilangnya sifat-sifat dasar dari bahan aslinya, misalnya, dalam hal produk yang diperolehdari bahan nabati, yang telah diperlakukan sedemikian rupa sampai struktur selularkarakteristik dari bahan nabati aslinya tidak lagi dapat dikenali sekalipun dengan alatmikroskop.

b) Bahwa berdasarkan uraian tersebut di atas diketahui bahwa perbedaan antara pos tarif0505.90 dengan 2309.90 adalah bahwa pos 0505.90 untuk produk hewani yang masihmurni (mempunyai karakter aslinya), sedangkan pos 2309.90 untuk produkhewani/nabati yang telah diolah sedemikian rupa sehingga kehilangan karakterutamanya.

c) Bahwa berdasarkan Hasil Pengujian dan Identifikasi Barang atas barang HydrolizedFeather Meal disimpulkan bahwa contoh uji merupakan Hydrolized Feather Meal dalambentuk tepung kasar mengandung protein dalam prosentase tertentu dan kandungan lain(minor), jenis asam lemak menurut sumbernya adalah dari unggas.

d) Bahwa penelitian dari proses hidrolisa barang Hydrolized Feather Meal (HFM) berbentukbubuk (tepung kasar) bukan berbentuk pellet dikerjakan secara sederhana (mekanis)dengan pemanasan dan tekanan tanpa ada penambahan bahan lain yang dapatmerubah/menghilangkan karakter penting dari bahan asal.

e) Bahwa proses hydrolisa tidak merubah kandungan alami dari Hydrolized Feather Meal(HFM) dimana berdasarkan data yang dilampirkan oleh Pemohon dari Swift & CompanyTrade Group, diketahui bahwa produk Feather Meal consists of hydrolized clean fresh

SEKR

ETAR

IATP

ENGA

DILANPA

JAK

feathers of poultry meliputi Protein (80% min), moisture (10% max), Fat (10% max), Ash(4% max), Fiber (3% max), Pepsin Digestibility, amino acid yang mana kandungantersebut merupakan kandungan alami dari tepung bulu unggas. Kadar protein setelahproses hydrolisa tetap, tidak ada penambahan setelah mengalami proses hydrolisa.Proses hydrolisa tidak merubah/nnenghilangkan karakter utama dari bahan asal.

f) Berdasarkan identifikasi dari hasil pengujian laboratorium di atas dari kriteria bahan dankandungan dari contoh uji yang diajukan, dapat diidentikasi contoh uji merupakan tepungbulu dari jenis unggas (dilihat dari kandungan asam lemaknya) dan kandungan yangdidapati masih dapat diidentifikasilditelusuri merupakan kandungan alami dari bulu ayamdengan demikian disimpulkan bahwa proses hydrolisa tidak merubah/menghilangkankarakter utama dari bahan aslinya karena masih dapat ditelusuri/ diidentifikasi contoh ujiterbuat dari bahan bulu unggas.

SEKR

ETAR

IATP

ENGA

DILANPA

JAK

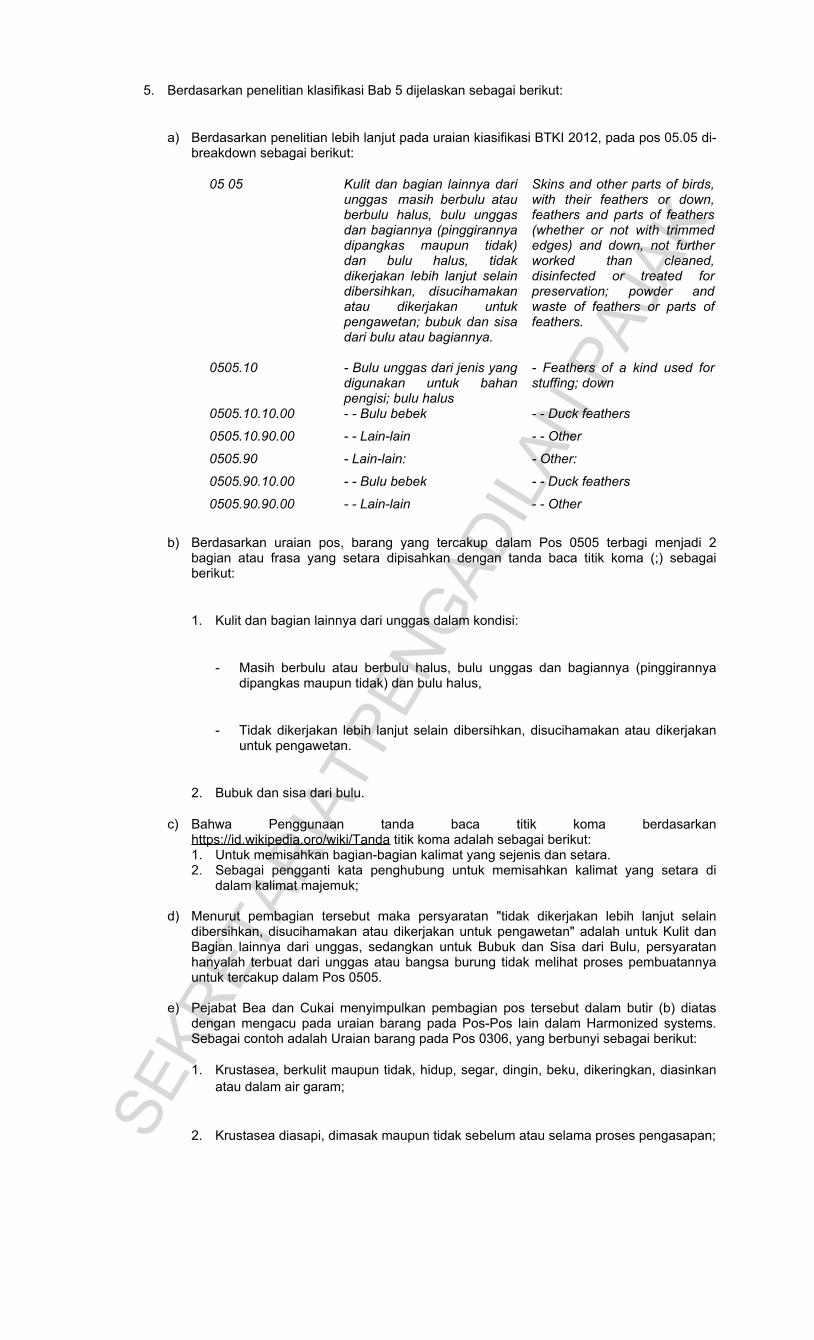

5. Berdasarkan penelitian klasifikasi Bab 5 dijelaskan sebagai berikut:

a) Berdasarkan penelitian lebih lanjut pada uraian kiasifikasi BTKI 2012, pada pos 05.05 di-breakdown sebagai berikut:

05 05 Kulit dan bagian lainnya dariunggas masih berbulu atauberbulu halus, bulu unggasdan bagiannya (pinggirannyadipangkas maupun tidak)dan bulu halus, tidakdikerjakan lebih lanjut selaindibersihkan, disucihamakanatau dikerjakan untukpengawetan; bubuk dan sisadari bulu atau bagiannya.

Skins and other parts of birds,with their feathers or down,feathers and parts of feathers(whether or not with trimmededges) and down, not furtherworked than cleaned,disinfected or treated forpreservation; powder andwaste of feathers or parts offeathers.

0505.10 - Bulu unggas dari jenis yangdigunakan untuk bahanpengisi; bulu halus

- Feathers of a kind used forstuffing; down

0505.10.10.00 - - Bulu bebek - - Duck feathers

0505.10.90.00 - - Lain-lain - - Other

0505.90 - Lain-lain: - Other:

0505.90.10.00 - - Bulu bebek - - Duck feathers

0505.90.90.00 - - Lain-lain - - Other

b) Berdasarkan uraian pos, barang yang tercakup dalam Pos 0505 terbagi menjadi 2bagian atau frasa yang setara dipisahkan dengan tanda baca titik koma (;) sebagaiberikut:

1. Kulit dan bagian lainnya dari unggas dalam kondisi:

- Masih berbulu atau berbulu halus, bulu unggas dan bagiannya (pinggirannyadipangkas maupun tidak) dan bulu halus,

- Tidak dikerjakan lebih lanjut selain dibersihkan, disucihamakan atau dikerjakanuntuk pengawetan.

2. Bubuk dan sisa dari bulu.

c) Bahwa Penggunaan tanda baca titik koma berdasarkanhttps://id.wikipedia.oro/wiki/Tanda titik koma adalah sebagai berikut:1. Untuk memisahkan bagian-bagian kalimat yang sejenis dan setara.2. Sebagai pengganti kata penghubung untuk memisahkan kalimat yang setara di

dalam kalimat majemuk;

d) Menurut pembagian tersebut maka persyaratan "tidak dikerjakan lebih lanjut selaindibersihkan, disucihamakan atau dikerjakan untuk pengawetan" adalah untuk Kulit danBagian lainnya dari unggas, sedangkan untuk Bubuk dan Sisa dari Bulu, persyaratanhanyalah terbuat dari unggas atau bangsa burung tidak melihat proses pembuatannyauntuk tercakup dalam Pos 0505.

e) Pejabat Bea dan Cukai menyimpulkan pembagian pos tersebut dalam butir (b) diatasdengan mengacu pada uraian barang pada Pos-Pos lain dalam Harmonized systems.Sebagai contoh adalah Uraian barang pada Pos 0306, yang berbunyi sebagai berikut:

1. Krustasea, berkulit maupun tidak, hidup, segar, dingin, beku, dikeringkan, diasinkanatau dalam air garam;

2. Krustasea diasapi, dimasak maupun tidak sebelum atau selama proses pengasapan;SEKR

ETAR

IATP

ENGA

DILANPA

JAK

3. Krustasea, berkidit, dikukus atau direbus, dingin, beku, dikeringkan, diasinkan ataudalam air garam maupun tidak;

4. Tepung, tepung kasar dan pellet dari krustasea, layak untuk dikonsumsi manusia;

Persyaratan untuk masuk Pos 0306 berupa "berkulit, hidup, segar, dingin, diasapi,dimasak, direbus dst" adalah persyaratan untuk Krustasea bukan untuk Tepung darikrustasea. Sedangkan persyaratan untuk tepung krustasea sendiri hanyalah berasal darikrustasea dan Iayak dikonsumsi manusia tanpa melihat proses apa yang digunakan.

f) Berdasarkan Explanatory Notes of HS Catatan Bagian I Bab 5 pada Catatan Umumdijelaskan sebagai berikut:

This chapter covers a variety of materials animal origin, unworked or having undergone asimple process of preparation, which are not normally used as food (except certainblood, guts, bladders and stomachs of animals) and which are not dealt with in otherChapter of the Nomneclature."

Dari penjelasan di atas diketahui "Bab ini meliputi berbagai macam bahan yang berasaldari hewan, belum dikerjakan atau telah mengalami proses pengolahan sederhana, yangtidak lazim digunakan sebagai makanan (kecuali darah tertentu, usus, kantong kernih;dan lambung/isi perut dari hewan) dan yang tidak diuraikan dalam Bab lainnya dariNomenklatur ini";

g) Lebih spesifik lagi berdasarkan Explanatory Notes of HS Catatan Bagian I Bab 5, Pos0505 dijelaskan sebagai berikut:

Pada alinea I, disebutkan:

"This heading covers:

1. skins and other parts of birds (e.g., heads, wings) with their feathers or down, and

2. feathers and parts of feathers (whether or not with trimmed edges), and down,

provided they are either unworked, or merely cleaned, disinfected or treated forpreservation, but not otherwise worked or mounted”;

Dari penjelasan di atas, diketahui bahwa

bulu dan bagian dari bulu yang tidak dikerjakan, atau dikerjakan secara sederhana(hanya dibersihkan, didesinfeksi, atau diawetkan) termasuk dalam Pos 05.05.

Pada alinea II, disebutkan:

“The heading also covers powder, meal and waste of feathers or parts of feathers."

Namun, pada paragraf selanjutnya dijelaskan bahwa selain barang yang disebutkan tadi,pos ini mencakup juga bubuk, tepung kasar, dan sisa bulu atau bagian bulu bangsaburung;

Menurut pembagian pada angka 2 (dua) di atas persyaratan "tidak dikerjakan lebih lanjutselain dibersihkan, disucihamakan atau dikerjakan untuk pengawetan" adalah untuk Kulit

SEKR

ETAR

IATP

ENGA

DILANPA

JAK

dan Bagian lainnya dari unggas saja dengan ditandai dengan tanda kalimat titik padaakhir kalimat sedangkan untuk Bubuk dan Sisa dari Bulu, persyaratan hanyalah terbuatdari unggas atau bangsa burung tidak melihat proses pembuatannya untuk tercakupdalam Pos 0505 ditandai dengan penulisan dimulai dengan paragraph baru;

h) Sebagai perbandingan, Harmonized Tariff Schedhule of The United States (2016)menyatakan pos tersendiri untuk feather meal dan diklasifikasikan dalam subheading0505.90 dengan rincian sebagai berikut:

Heading/Subheading

Stat.Suffix

Artcle Description

05.05 Skins and other parts of birds, with their feathers or down,feathers and parts of feathers (whether or not with trimmededges) and down, not further worked than cleaned,disinfected or treated for preservation; powder and waste offeathers or parts of feathers.

0505.10.00 Feathers of a kind used for stuffing; down: Meeting both teststandart 4 and 10.0 of Federal Standart 148a promulgated bythe General Services Administration

50 Feathers 55 Down Other 60 Feathers 65 Down505.9 Other:0505.90.20 Feather Meal and Waste

6. Berdasarkan penelitian identifikasi dan klasifikasi barang di atas penetapan barang impor kedalam pos 0505 sudah tepat dengan uraian sebagai berikut:

a. Berdasarkan penelitian uraian BTKI 2012 dan uraian Explantory Notes Pos 0505 makapersyaratan "tidak dikerjakan lebih lanjut selain dibersihkan, disucihamakan ataudikerjakan untuk pengawetan" adalah untuk Kulit dan Bagian Iainnya dari unggas,sedangkan untuk Bubuk dan Sisa dari Bulu, persyaratan hanyalah terbuat dari unggasatau bangsa burung tidak melihat proses pembuatannya.

b. Dari penjelasan di atas, diketahui bahwa bulu dan bagian dari bulu yang tidak dikerjakan,atau dikerjakan secara sederhana (hanya dibersihkan, didesinfeksi, atau diawetkan)termasuk dalam Pos 05.05. Namun, pada paragraf selanjutnya dijelaskan bahwa selainbarang yang disebutkan tadi, pos ini mencakup juga bubuk, tepung kasar, dan sisa buluatau bagian bulu bangsa burung.

c. Bahwa berdasarkan Nota Dinas Direktorat Teknis Kepabeanan Nomor ND-927/BC.2/2015 tanggal 23 Desember 2015, Direktorat Teknis Kepabeanan menetapkanatas barang yang diberitahukan sebagai Feather Meal/ Hydrolized Feather Meal tersebutdiklasifikasikan pada 0505.90;

d. Bahwa berdasarkan KUMHS 3 (a) disebutkan bahwa "Pos yang memberikan uraianyang paling spesifik, hares lebih diutamakan dari pos yang memberikan uraian yanglebih umum" dan berdasarkan penjelasan beserta contoh dari penerapan KUMHS 3 (a)dengan uraian sebagai berikut:

RULE 3 (a)

Ill. The first method of classification is provided in Rule 3 (a), under which the headingwhich provides the most specific description of the goods is to be preferred to a headingwhich provides a more general description.

SEKR

ETAR

IATP

ENGA

DILANPA

JAK

IV. it is not practicable to lay down hard and fast rules by which to determine whether oneheading more specifically describes the goods than another, but in general it may be saidthat:

a. A description by name is more specific than a description by class (e.g., shavers andhair clippers, with sell-contained electric motor, are classified in heading 85.10 andnot in heading 84.67 as tools for working in the hand with selfcontained electric motoror in heading 85.09 as electro-mechanical domestic appliances with self-containedelectric motor).

b. If the goods answer to a description which more clearly identifies them, thatdescription is more specific than one where identification is less complete.

Examples of the latter category of goods are:

Tufted textile carpets, identifiable for use in motor cars, which are to be classified not asaccessories of motor cars in heading 87,08 but in heading 57.03, where they are morespecifically described as carpets.

Unframed safety glass consisting of toughened or laminated glass, shaped andidentifiable for use in aeroplanes, which is to be classified not in heading 88.03 as partsof goods of heading 88.01 or 88.02 but in heading 70.07, where it is more specificallydescribed as safety glass.

Berdasarkan contoh di atas diketahui bahwa klasifikasi tektile carpet yangdiidentifikasikan kegunaannya untuk digunakan pada kendaraan diklasifikasikan kedalam pos 57.03 merujuk pada uraian barang yang lebih spesifisik di bandingkan dengankegunaannya.

Berdasarkan hal tersebut Terbanding mengklasifikasikan Hydrolized Feather Meal untukpakan ternak kedalam klasifikasi Pos 0505 berdasarkan uraian Feather Meal barangyang lebih spesifik di bandingkan dengan kegunaannya.

e. Bahwa dinegara pengekspor pada Harmonized Tariff Schedhule of The United States(2016) menyatakan pos tersendiri untuk feather meal dan diklasifikasikan dalamsubheading 0505.90.

7. Bahwa atas kasus yang serupa, yaitu importasi "Feather Mea//Bahan baku pakan ternak"dari United States, yang diajukan banding ke Pengadilan Pajak oleh PT. UAB, telah diputusperkaranya dengan putusan pengadilan pajak Nomor: Put26946/PP/M.VI11/19/2010,dengan keputusan "Menolak" permohonan banding Pemohon dan menetapkan klasifikasibarang tersebut ke 0505.90.90.00.

Hasil putusan banding tersebut diajukan Peninjauan Kembali ke Mahkamah Agung RI, dimana kemudian Majelis Agung memutuskan untuk tetap "Menolak" permohonan PK dariPemohon, sesuai Putusan Mahkamah Agung nomor 273/B/PK/PJK12012, dengan alasanbahwa penetapan ke dalam pos tarif 0505.90.9000 untuk barang Feather Meal adalah sudahbenar.

8. Bahwa sebagai bahan pertimbangan untuk Majelis dalam memutus Terbanding sertakan:

- Public Bulletin dari U.S. Customs Service yang mengklasifikasikan Poultry Feather(hydrolized) kedalam HTS: 0505.90.60;

SEKR

ETAR

IATP

ENGA

DILANPA

JAK

- Perlu diketahui bahwa negara Amerika Serikat (USA) merupakan negara pemasok dariFeather Meal/Hydrolyzed Feather Meal;

- Export Accomplishment on U.S. Feather Meal Released From Detainment yangdidalamnya menyebutkan HS Code dari Hydrolyzed Feather Meal adalah 0505.90;

- Update to CFIA AIRS Website dari CSCB (Canadian Society of Customs Brokers) yangmengklasifikasikan Feather Meal/Hydrolyzed Feather Meal kedalam HS Codes 0505.90;

- Commodity Database WCO yang mengklasifikasikan Feather Meal ke dalam HS Code0505.90;

Menurut Pemohon : Pemohon berpendapat sebagai berikut:

1. Dalam pengklasifikasian, Terbanding secara tegas menggunakan KUMHS no.3 (a) BTKI 2012yang pada intinya ‘uraian rinci Pos tarif lebih mengikat dan menentukan’, dan, oleh karena didalam Pos tarif 0505, setelah tanda (;) terdapat uraian: “Bubuk/serbuk dan sampah/sisa-sisabulu dan bagiannya”, maka menurut Terbanding, tanpa melihat proses pengerjaannya ataupunasal usul barang, maka HFM diklasifikasikan ke Pos tarfi 0505.90.90.00 BM 5% karena HFMberupa bubuk/tepung kasar terbuat dari bulu unggas yang dihidrolisis, digiling dan dikeringkanmenjadi bubuk (tanpa ada penambahan unsur/bahan lain) sehingga tidak dapat disebutsebagai bahan olahan yang tercakup pada HS 2309.90.90.00;

1a. bahwa tentang tanda baca (;) yang dijadikan salah satu alasan Terbanding menetapkan HFM kedalam Bab 5, merupakan tanda untuk;

-- memisahkan bagian-bagian kalimat yang sejenis dan setara, ----sekali lagi bagian kalimat---- misalnya: Malam makin larut; pekerjaan belum selesai juga, atau

-- pengganti kata penghubung untuk memisahkan kalimat yang setara di dalam kalimatmajemuk, misalnya: Ayah mengurus tanamannya di kebun itu; Ibu sibuk bekerja di dapur;Adik menghapal nama-nama pahlawan nasional; saya sendiri asyik mendengarkan siaran“Pilihan Pendengar”;

(Pedoman Umum Ejaan Bahasa Indonesia Yang Disempurnakan yang diterbitkan oleh PanitiaPengembangan Bahasa Indonesia Pusat Pembinaan dan Pengembangan BahasaDEPARTEMEN PENDIDIKAN DAN KEBUDAYAAN, Tahun 1975);

atas dasar hal di atas maka tanda baca (;) di dalam Pos Tarif 0505, tidak dapat dimaknaisebagai tanda pemisah atau pembeda dari situasi dan kondisi kalimat atau uraian barangsebelumnya tetapi justru menunjukkan kesetaraan makna dari kalimat atau uraian barangsebelumnya, oleh karena itu kalimat “Bubuk/serbuk dan sampah/sisa-sisa bulu danbagiannya”, setelah tanda (;) di dalam uraian rinci Pos Tarif 0505, seharusnya dibaca menjadi:

Skins and other parts of birds, with their feathers and down, feathers and parts of feathers(whether or not with trimmed edges) and down, not further worked than cleaned, disinfected ortreated for preservation (;) ---(;) dibaca: dan juga, demikian juga, termasuk--- powder andwaste of feathers or parts of feathers, sehingga situasi dan kondisi barang yang berada dibelakang tanda baca (;) setara dengan situasi dan kondisi barang yang ada di depan tandabaca (;), artinya “Bubuk/serbuk dan sampah/sisa-sisa bulu dan bagiannya”, yang unworked orhaving undergone a simple process of preparation atau not further worked than cleaned,disinfected or treated for preservation“;

2.. hal tersebut 1. sangat relevant dengan pernyataan Hakim Anggota Yang Mulia Majelis XVIIyang menyatakan adanya 2 constraint masalah yaitu “tidak dikerjakan” dan “bahan olahan”yang ternyata berkaitan dengan adanya pernyataan ‘tanpa ada penambahan unsur/bahanlain’dari Terbanding dalam melakukan penetapan Tarif dalam sengketa a quo.

3. Secara teknis sejatinya hidrolisis yang merupakan suatu reaksi kimia unsur air dan KERATIN(kandungan asli dan menjadi karakter FEATHERS) melalui pemasakan dengan mesinBOILER STEAM, telah merubah fisik FEATHERS menjadi MEAL (HFM atau HBA), sekaligus

SEKR

ETAR

IATP

ENGA

DILANPA

JAK

merubah subtansi (denaturasi) KERATIN (karakter dari feathers) yang semula tidak dapatdicerna menjadi PROTEIN KASAR 91,80% (meal) yang mudah dicerna hewan ternak karenamengandung Asam amino essensial antara lain leusin, isoleusin dan valin yang sangatdibutuhkan untuk tumbuh dan berkembang hewan ternak;di dalam BOILER STEAM (proses hidrolisis) inilah peran temperatur, tekanan dan waktumenentukan tinggi rendahnya kualitas hasil akhir HFM;

4. Pendapat Pemohon atas Kep DJBC dan SUB serta penjelasan Terbanding dalampersidangan pada dasarnya telah terdapat petunjuk bahwa Terbanding telah tidak konsistenatas pernyataan atau pengakuannya tentang hidrolisis dan tepung kasar, yang dapat dilihatdari hal- hal sebagai berikut:

a. menurut Terbanding, walaupun jelas mengakui HFM hasil proses hidrolisis, namun karenatanpa melihat proses pengerjaannya ataupun asal usul barangdan tanpa adapenambahan bahan lain, maka HFM tidak dapat disebut sebagai bahan olahan yangtercakup pada Pos tarif 2309.90.90.00, sehingga mengklasifikasikannya ke dalam Postarif 0505.90.90.00, dengan kata lain, menurut Pemohon:- Terbanding telah menyamakan ‘hidrolisis’ sama dengan ‘unworked’ vide Bab 5, dan

sekaligus- Terbanding tidak mengakui keberadaan EN GENERAL sebagai tafsir otentik BTKI/HS

2012 Bab 5 tentang syarat ‘unworked’ bagi produk yang ada di dalam Bab 5, denganmengenyampingkan proses perolehan/pengerjaan bahan/produk i.c. HFM;

- jadi Terbanding telah mengenyampingkan proses perolehan atau pengerjaanbahan/produk yang merupakan syarat pengklasifikasian ke Bab 23 (WORKED menjadiBahan Olahan) atau Bab 5 (UNWORKED merupakan produk Animal origin) sebagaiacuan pengklasifikasian HFM;

b. bahwa oleh karena terdapat tanda baca (;) sebelum uraian barang “Bubuk/serbuk dansampah/sisa-sisa bulu dan bagiannya”, maka Terbanding memaknai “ Bubuk/serbuk dansampah/sisa-sisa bulu dan bagiannya” dalam kondisi: tanpa melihat prosespengerjaannya ataupun asal usul barang, sehingga HFM diklasifikasikan ke Pos tarif0505.90.90.00 BM 5% karena HFM berupa bubuk/tepung kasar terbuat dari bulu unggasyang dihidrolisis, digiling dan dikeringkan menjadi bubuk (tanpa ada penambahanunsur/bahan lain) sehingga tidak dapat disebut sebagai bahan olahan yang tercakuppada HS 2309.90.90.00;

bahwa dari uraian di atas, terdapat petunjuk nyata Terbanding mengesampingkankeberadaan penjelasan:

EN Hal. I-5-1 yang antara lain menyatakan:

Notes.

1. - This Chapter does not cover:(a) Edible products....dst.

GENERAL

This Chapter covers a variety of materials of animal origin, unworked or having undergonea simple process of preparation, which are not normally used as food...dst“,

yang terjemahan Bahasa Indonesianya:

“UMUM. Bab ini mengulas tentang berbagai macam bahan yang berasal dari hewan,yang belum diapa-apakan atau belum dikerjakan atau telah sedang menjalani prosespersiapan sederhana,.... dst“;

EN Hal. IV-23-1 yang menyatakan antara lain:

GENERAL

This Chapter covers the various residues and wastes derived from vegetable materialsused by food-preparing industries, and also certain products of animal origin. The mainuse of most of these products is as animal feeding stuffs, either alone or mixed with othermaterials, althought... dst“,

SEKR

ETAR

IATP

ENGAD

ILAN

PAJAK

yang terjemahan Bahasa Indonesianya:

“UMUM. Bab ini mengulas berbagai residu dan limbah yang berasal dari bahan-nahannabati yang digunakan oleh industri pembuatan makanan, dan juga produk-produktertentu yang berasal dari hewan. Penggunaaan utama sebagian besar produk ini adalahsebagai bahan makanan hewan, baik sendiri atau dicampur dengan bahan lain... dst”;

dengan demikian Terbanding telah sengaja :

a). tidak membedakan produk yang tidak atau belum dikerjakan (unworked, animal origin,powder) dengan produk olahan (Worked i.c. Meal-HFM, produk ‘for use in makingcomplete or supplementary feed’);

b). mencampur-adukkan produk yang dapat dimakan dan yang tidak dapat dimakan menjadisatu di dalam Pos tarif 0505.90.90.00 dengan tarif BM 5% dengan dasar pendapatnya:HFM berupa bubuk/tepung kasar terbuat dari bulu unggas yang dihidrolisis, digiling dandikeringkan menjadi bubuk, tanpa melihat proses pengerjaannya ataupun asal usulbarang, dan tanpa ada penambahan unsur/bahan lain, serta menganggap karakterterhadap kandungan asalnya tidak hilang (karena bulu dan HFM sama-samamengandung protein),

maka HFM diklasifikasikan ke Pos tarif 0505.90.90.00 BM 5%, sehingga menurutPemohon telah tidak sesuai dengan ketentuan pengklasifikasian yang berlaku.

c. bahwa Terbanding telah tidak konsisten menggunakan KUMHS no.3 (a) BTKI 2012 yangpada intinya ‘uraian rinci Pos tarif lebih mengikat dan menentukan’, karena Terbandingmengabaikan ketiadaan uraian rinci “Meal” di dalam Pos tarif 0505, dan tidakmembedakan secara teknis kepabeanan antara BUBUK/SERBUK (POWDER) denganTEPUNG KASAR (MEAL), karena Terbanding mengandalkan keberadaan “MEAL” didalam EN Bab 5 untuk mengklasifikasikan HFM;

oleh karena itu secara teknis kepabeanan Terbanding telah mengenyampingkan “uraianrinci, identifikasi” barang yang tercantum di dalam Pos tarif 0505, yang hanya menyebutBubuk/Serbuk (POWDER);

d. jika pun Terbanding memaksakan keberlakuan syarat ‘tidak ada penambahankandungan lain‘untuk menetapkan“HYDROLYZED FEATHER MEAL (Raw material forAnimal Feed)” sebagai bahan olahan atau bukan, sebagaimana pernyataannya di dalamklasifikasi barang, yaitu “Feather meal/hydrolyzed feather meal tidak dapatdiklasifikasikan sebagai olahan makanan (Bab 23) dikarenakan karakter terhadapkandungan asalnya tidak hilang dan tidak ada penambahan kandungan lain, sehinggalebih tepat diklasifikasikan ke dalam produk hewani (Bab 5) yaitu pos HS 0505.90.90.00dengan tarif BM 5%”, maka syarat tersebut telah terbantahkan dengan syarat alone ormixedvide uraian EN Hal. IV-23-1 GENERAL;

b. berkaitan dengan syarat ‘tidak ada penambahan kandungan lain‘, secara implisit Terbandingtelah mengakui bahwa HFM adalah produk olahan sebagaimana dimaksud dalam Pos Tarif2309, karena secara materiil laboratories HFM (Raw material for Animal Feed) yangmengandung berbagai nutrisi telah memenuhi persyaratan sebagai produk olahan sesuaisyarat dan keberadaan:

a). EN 5thEdition 2012 Chapter 23 Hal. IV-23-1 GENERAL yaitu:- produk-produk tertentu berasal dari hewan,- penggunaan utamanya sebagai bahan makanan hewan;- baik sendiri atau dicampur dengan bahan lain --alone or mixed-sehingga

pengklasifikasiannya ke dalam Bab 23 sudah tepat; dan

SEKR

ETAR

IATP

ENGA

DILANPA

JAK

b). EN 5th Edition Tahun 2012 Hal IV-2309-1, yang mencantumkan:

Heading 23.09 - Preparations of kind used in animal feeding, antara lain mencantumkan:

2309.90 - Other

This heading covers sweetened forage and prepared animal feeding stuffs consisting ofa mixture of several nutrients designed:

(1) to provide the animal with a rational and balanced daily diet (complete feed);(2) to achieve a suitable daily diet by supplementing the basic farm-produced feed with

organic or inorganic substance (supplementary feed); or(3) for use in making complete or supplementary feed;

The heading includes products of a kind used in animal feeding, obtained by processingvegetable or animal materials to such an extent that they have lost the essentialcharacteristics of the original material,....dst.

dengan demikian Pos 2309.90 ini meliputi produk yang dirancang (designed) sebagai:

- complete feeds, atau- supplementary feed, atau- produk yang dipergunakan dalam pembuatan (in making) complete feeds atausupplementary feeds (dalam hal ini: Hydrolyzed Feather Meals);

atas dasar hal di atas, maka adalah sudah seharusnya Pemohon mengklasifikasikanHydrolyzed Feather Meal (HFM) sebagai produk/bahan olahan di dalam Pos tarif HS2309.90.90.00 BM 0%;

f. Tidak adanya ukuran obyektif atau kriteria tentang “hilangnya karakter asalnya” untukmenentukan suatu produk olahan atau bukan olahan sebagaimana dimaksud Bab 23 i.c.“Hydrolyzed Feather Meal (Raw material for Animal Feed)” sehingga menimbulkan multi-tafsir, yang menurut Pemohon “Hydrolyzed Feather Meal (Raw material for Animal Feed)”a quotelah memenuhi syarat “hilangnya karakter asalnya” sebagai bahan olahan daribulu unggas (Feather):

- baik secara fisik, maupun- substansi-nya, karena kandungan keratin yang menjadi karakter bulu, yang sulitdicerna, menjadi Meal (tepung kasar bahan pakan ternak) bahan pakan ternak berikutprotein dan asam amino-nya yang mudah dicerna hewan; oleh karena itu sudah tepatjika WCO mengklasifikasikan Hydrolyzed Feather Meal ke dalam HS-WCO sebagaiproduk/bahan olahan di dalam BTBMI 2003 dengan HS. 2309.90.991 yang sekarangHS.2309.90.90.00;

Ad. VII. KESIMPULAN:

1. Bahwa tidak ada keragu-raguan lagi bahwa hidrolisis adalah proses kimia, dan jelas bukanproses pengerjaan yang dimaksud Bab 5 atau EN Bab 5, karena selain merubah fisik BULU danmenghilangkan keberadaan KERATIN sebagai karakter BULU, menjadi tepung kasar (MEAL)yang mengandung PROTEIN KASAR, sehingga produknya yaitu HFM (Hydrolyzed FeatherMeal) jelas merupakan bahan olahan dan sudah seharusnya HFM diklasifikasikan ke dalam Bab23 (mengingat karakter asalnya telah hilang); namun demikian jika harus dipaksakanmenggunakan ‘rincian barang’ di dalam Bab 23 vide KUMHS No. 3 (a) dalam pengklasifikasian,maka dengan menggunakan KUMHS no. 3 (c) HFM sudah tepat diklasifikasikan ke Pos tarif2309.90.90.00 Lain-Lain BM 0%;

2. bahwa Terbanding telah mengklasifikasikan HFM ke dalam Pos tarif 0505.90.90.00 BM 5% atasdasar pendapatnya:

a. “HFMberupa bubuk/tepung kasar terbuat dari bulu unggas yang dihidrolisis, digiling dandikeringkan menjadi bubuk (tanpa ada penambahan unsur/bahan lain) sehingga tidak dapatdisebut sebagai bahan olahan yang tercakup pada HS 2309.90.90.00”;

b. HFM dikatagorikan sebagai “ Bubuk/serbuk dan sampah/sisa-sisa bulu dan bagiannya”,tanpa melihat proses pengerjaannya ataupun asal usul barang,

c. HFM mengandung protein, bulu sebagai bahan baku asalnya juga mengandung protein, olehkarena itu dianggap karakter terhadap kandungan asalnya tidak hilang oleh karena itu tidakdapat diklasifikasikan ke dalam Bab 23;

pengklasifikasian atas dasar pendapat Terbanding tersebut di atas telah menunjukkan secara

SEKR

ETAR

IATP

ENGA

DILANPA

JAK

nyata adanya pengenyampingan keberadaan penjelasan EN Hal. I-5-1 dan EN Hal. IV-23-1atau penerapan EN yang tidak secara utuh menyeluruh dari BAGIAN/Bab yang terkait (tidakholistik), sehingga Terbanding secara sadar telah sengaja :

- tidak membedakan produk yang tidak/belum dikerjakan (unworked, animal origin, powder)dengan produk olahan (worked a.l. Meal HFM, produk ‘for use in making complete orsupplementary feed’);

- mencampur-adukkan produk yang dapat dimakan dan yang tidak dapat dimakan menjadisatu di dalam Pos tarif 0505.90.90.00 dengan tarif BM 5%, sedangkan barang olahan telahdiklasifikasikan di Bab 23;

3. bahwa mengingat:

a. HFM merupakan hasil hidrolisis yang bukan proses belum diapa-apakan atau belumdikerjakan atau telah sedang menjalani proses persiapan sederhana;

b. proses pengerjaan kimiawi hidrolisis telah menghilangkan karakter asalnya dariBULU/FEATHER menjadi HFM baik secara fisik maupun substansinya (keratin dirubah---denaturasi keratin--- menjadi protein dan substansi lain yang berguna untuk pertumbuhanhewan, yang tidak dapat dicerna menjadi mudah dicerna);

c. syarat pengklasifikasian ”tidak ada penambahan unsur/bahan lain“ yang adalah rekayasayang ditambah-sejajarkan Terbanding dengan syarat “karakter pentingnya hilang” untukHFM, yang di dalam HS/BTKI 2012 atau EN 5th Edition 2012 ternyata juga tidakdiketemukan batasan obyektif atau ukuran/kriterianya; sehingga terdapat petunjuk bahwapenetapan HFM tidak dapat diklasifikasikan sebagai bahan olahan yang tercakup pada postarif 2309.90.90.00, klasifikasi barang impor yang dilakukan Terbanding didasarkan atasanalogi atau asumsi;

d. konsisten dengan KUMHS No.1dan memperhatikan EN sebagai tafsir otentik BTKI 2012,serta keberadaan struktur atau hirarki BAGIAN/ BAB/ SUB BAB/ SUB POS DAN URAIANBARANG dalam BTKI 2012, dan juga SURAT EDARAN DJBC No.22/BC/2006, maka Bab 5adalah hanya mencakup bahan atau barang yang berasal dari hewan (Produk hewani,Product of animal origin), yang belum diapa-apakan atau belum dikerjakan, termasuk dalamhal ini “ bubuk dari bulu unggas yang belum atau tidak dihidrolisasi”sebagaimana kondisiproduk animal yang disebut sebelum tanda baca (;) Pos Tarif 0505;

e. mengacu kepada Explanatory Notes (EN) 5th Edition Tahun 2012 untuk Bab 5 Halaman I-5-1 GENERAL, yang menyatakan antara lain:

”This Chapter covers a variety of materials of animal origin, unworked or having undergone asimple process of preparation,...dst“,dan Explanatory Notes (EN) 5th Edition Tahun 2012 untuk Bab 23 Halaman IV-23-1 s.d.Halaman IV-2309-4, pada Halaman IV-23-1 GENERAL, yang menyatakan antara lain:

“This Chapter covers the various residues and wastes derived from vegetable materials usedby food-preparing industries, and also certain products of animal origin. The main use ofmost of these products is as animal feeding stuffs, either alone or mixed with other materials,although... dst“,

maka berdasarkan atas proses perolehan/pengerjaannya, HFM atau Hydrolyzed FeatherMeal (Raw material for Animal Feed) secara fisik maupun substansi kimianya tidak dapatdiklasifikasikan ke dalam Bab 5 tetapi ke Bab 23, oleh karena itu HFM sudah tepatdiklasifikasikan ke dalam Pos tarif 2309.90.90.00 Lain-Lain BM 0%.bahwa untuk itu, disampaikan ikhtisar klasifikasian HFM sebagai berikut:

SEKR

ETAR

IATP

ENGAD

ILAN

PAJAK

SEKR

ETAR

IATP

ENGA

DILANPA

JAK

maka Hydrolyzed Feather Meal (HFM) ----bukan Powder of feathers or parts of feathers----hanya dapat diklasifikasikan ke dalam Pos Tarif 2309.90.90.00 Lain-lain.

f. bahwa Terbanding tidak konsisten menerapkan KUMHS No.1, KUMHS No. 3(a) dan EN Bab5 termasuk tanda baca (;) Pos Tarif 0505 serta EN Bab 23 dalam mengklasifikasikan HFM,karena:

a. di satu pihak mengenyampingkan atau tidak memandang sama sekali keberadaanproses pengerjaannya atau syarat proses perolehan produk yang “unworked” untukproduk Bab 5 vide EN Hal I-5-1 GENERAL hanya karena tanda baca (;), pada hal tandabaca (;) hanya bermakna sebagai pengganti kata penghubung kesetaraan uraian ataukondisi jenis barang sebelum tanda baca (;) yaitu tidak dikerjakan “unworked”;

b. di lain pihak mengklasifikasi MEAL ke dalam Pos tarif 0505.90.90.00 BM 5% yangmenurut KUMHS no.1 dan KUMHS No. 3(a) seharusnya tidak dapat, karena MEAL tidaktercantum (tidak tersurat) secara rinci di dalam Tarip Pos 0505 ---yang ada hanyaPOWDER---, dan eksistensi MEAL di Bab 5 hanya tercantum di dalam EN 5th EditionTahun 2012 Bab 5;

c. merekayasa kriteria baru untuk dapat mengklasifikasikan HFM ke dalam Bab 23 yaitu”penambahan unsur/bahan lain“ sedangkan telah ada syarat ‘alone or mixed’ di dalamEN Bab 23;

jadi Terbanding menggunakan standar ganda dalam menetapkan klasifikasi HFM ke dalamPos tarif 0505.90.90.00 BM 5%, yaitu telah mengasumsikan MEAL sama dengan POWDERdan proses kimia hidrolisis sama dengan tidak dikerjakan. serta menafsirkan tanda baca (;)pos tarif 0505 tidak sesuai dengan yang seharusnya, sehingga sudah tepat kiranyaHydrolyzed Feather Meal (HFM) ----bukan Powder of feathers or parts of feathers---- hanya

SEKR

ETAR

IATP

ENGA

DILANPA

JAK

dapat diklasifikasikan ke dalam Pos Tarif 2309.90.90.00 Lain-lain.

Menurut Majelis : bahwa Pemohon Banding telah melakukan import atas 202,138 MTHydrolyzed Feather Meal, negara asal United States melalui KPPBC TipeMadya Pabean Tanjung Perak, yang diberitahukan dengan PIB No. 075050tanggal 19 Agustus 2015, pos tarif 2309.90.90.00 dengan pembebanan beamasuk 0% (MFN) dan oleh Terbanding berdasarkan Nota Hasil PenelitianUlangNomor NHPU 166IWBC.10/2016 tanggal 31 Oktober 2016 dan HasilPemeriksaan Laboratorium BPIB Tipe B Surabaya menetapkanklasifikasinya pada pos tarif 0505.90.90.00dengan pembebanan bea masuk5% (MFN), dan menjadi dasar diterbitkannya Surat Penetapan Kembali Tarifdan/atau Nilai Pabean Nomor: SPKTNP-4410/WBC.10/2016 tanggal 31Oktober 2016 dengan tagihan kekurangan pembayaran Bea Masuk danPajak Dalam Rangka Impor sebesar Rp 89.395.000,00 yang tidak disetujuioleh Pemohon Banding;

bahwa Majelis berkesimpulan, penetapan tarif (klasifikasi dan pembebanan) atas202,138 MTHydrolized Feather Meal, negara asal United States yang diimpor melalui KPPBC Tipe MadyaPabean Tanjung Peraktersebut adalah berdasarkan Pasal 17 ayat (1) dan (2) Undang-UndangNomor 10 Tahun 1995 tentang Kepabeanan sebagaimana telah diubah dengan Undang-UndangNomor 17 Tahun 2006, yang menyatakan:

“(1) Direktur Jenderal dapat menetapkan kembali tarif dan nilai pabean untuk penghitungan beamasuk dalam jangka waktu 2 (dua) tahun terhitung sejak tanggal pemberitahuan pabean.

“(2) Dalam hal penetapan sebagaimana dimaksud pada ayat (1) berbeda dengan penetapansebagaimana dimaksud dalam Pasal 16, Direktur Jenderal memberitahukan secara tertuliskepada importir untuk:

a. melunasi bea masuk yang kurang dibayar; atau

b. mendapatkan pengembalian bea masuk yang lebih dibayar.”

bahwa kemudian atas penetapan kembali kembali Tarif (klasifikasi dan pembebanan) tersebut,Pemohon Banding mengajukan banding dengan Surat Banding Nomor 137/PJKJCI-Banding/2016tanggal 21 Desember 2016 kePengadilan Pajak berdasarkan ketentuan Pasal 95 Undang-UndangNomor 10 Tahun 1995 tentang Kepabeanan sebagaimana telah diubah dengan Undang-UndangNomor 17 Tahun 2006, yang menyatakan:

Orang yang berkeberatan terhadap penetapan Direktur Jenderal atas tarif dan nilai pabeansebagaimana dimaksud dalam Pasal 17 ayat (2), keputusan Direktur Jenderal sebagaimanadimaksud dalam Pasal 93 ayat (2), Pasal 93A ayat (4), atau Pasal 94 ayat (2) dapat mengajukanpermohonan banding kepada Pengadilan Pajak dalam jangka waktu 60 (enam puluh) hari sejaktanggal penetapan atau tanggal keputusan, setelah pungutan yang terutang dilunasi”.

bahwa atas hasil pemeriksaan Majelis mengenai penetapan kembali Tarif (klasifikasi danpembebanan) yang disengketakan, diuraikan dan disimpulkan sebagai berikut:

I. Formal Penerbitan SPKTNP Nomor: SPKTNP-4410/WBC.10/2016 tanggal 31 Oktober 2016

bahwa Pasal 1 Angka 9 dan Angka 11 Undang-Undang Nomor 17 Tahun 2006 tentangPerubahan atas Undang-Undang Nomor 10 Tahun 1995 Tentang Kepabeanan, menyatakansebagai berikut:

“Dalam undang-undang ini yang dimaksud dengan:

9. Direktur Jenderal adalah Direktur Jenderal Bea dan Cukai.11. Pejabat Bea dan Cukai adalah pegawai Direktorat Jenderal Bea dan Cukai yang ditunjuk

dalam jabatan tertentu untuk melaksanakan tugas tertentu berdasarkan Undang-Undang ini”.

bahwa Pasal 3 ayat (1), (2), dan (3) Undang-Undang Nomor 17 Tahun 2006 tentang Perubahanatas Undang-Undang Nomor 10 Tahun 1995 Tentang Kepabeanan menyatakan sebagai berikut:

Pasal 3 ayat (1), (2), dan (3)

(1) Terhadap barang impor dilakukan pemeriksaan pabean.(2) Pemeriksaan pabean sebagaimana dimaksud pada ayat (1) meliputi penelitian dokumen

dan pemeriksaan fisik barang.(3) Pemeriksaan pabean sebagaimana dimaksud pada ayat (2) dilakukan secara selektif.

bahwa Pasal 6 ayat (1) Undang-Undang Nomor 17 Tahun 2006 tentang Perubahan atasUndang-Undang Nomor 10 Tahun 1995 Tentang Kepabeanan, menyatakan sebagai berikut:

Pasal 6 ayat (1)

SEKR

ETAR

IATP

ENGA

DILANPA

JAK

“Terhadap barang yang diimpor atau diekspor berlaku segala ketentuan sebagaimana diaturdalam Undang-Undang ini”.

bahwa Penjelasan Pasal 6 ayat (1) Undang-Undang Nomor 17 Tahun 2006 tentang Perubahanatas Undang-Undang Nomor 10 Tahun 1995 Tentang Kepabeananmenyatakan sebagai berikut:

Penjelasan Pasal 6 ayat (1)

“Ayat ini mengandung arti bahwa segala sesuatu yang berkaitan dengan penyelesaian kewajibanpabean atas barang impor atau ekspor harus didasarkan pada ketentuan dalam Undang-Undangini yang pelaksanaan penegakannya dilakukan oleh Direktorat Jenderal Bea dan Cukai”.

bahwa Pasal 6 ayat (1) Undang-Undang Nomor 17 Tahun 2006 tentang Perubahan atasUndang-Undang Nomor 10 Tahun 1995 Tentang Kepabeanan beserta Penjelasannya, dapatdikemukakan bahwa ketentuan-ketentuan sebagaimana diatur dalam Undang-UndangKepabeanan bersifat lex specialist dalam penyelesaian sengketa di bidang Kepabeanan;

bahwa Pasal 10C ayat (2) huruf c Undang-Undang Nomor 17 Tahun 2006 tentang Perubahanatas Undang-Undang Nomor 10 Tahun 1995 Tentang Kepabeanan, menyatakan sebagai berikut:

Pasal 10C

(1) Importir dapat mengajukan permohonan perubahan atas kesalahan data pemberitahuanpabean yang telah diserahkan sepanjang kesalahan tersebut terjadi karena kekhilafan yangnyata.

(2) Permohonan sebagaimana dimaksud pada ayat (1) ditolak apabila:a. barang telah dikeluarkan dari kawasan pabean;b. kesalahan tersebut merupakan temuan pejabat bea dan cukai; atauc. telah mendapatkan penetapan pejabat bea dan cukai.

bahwa Penjelasan Pasal 10C ayat (2) huruf c Undang-Undang Nomor 17 Tahun 2006 tentangPerubahan atas Undang-Undang Nomor 10 Tahun 1995 Tentang Kepabeanan, menyatakansebagai berikut:

Penjelasan Pasal 10C ayat (2) huruf c

“Penetapan pejabat bea dan cukai dapat juga merupakan penetapan dengan menggunakansistem komputer pelayanan”.

bahwa Pasal 10C ayat (2) huruf c Undang-Undang Nomor 17 Tahun 2006 tentang Perubahanatas Undang-Undang Nomor 10 Tahun 1995 Tentang Kepabeanan beserta Penjelasannya,dapat diartikan bahwa penetapan yang dilakukan oleh pejabat bea dan cukai dapat berupapenetapan secara tertulis dan dapat juga merupakan penetapan di dalam komputer denganmenggunakan sistem komputer pelayanan;

bahwa isi Pasal 16 Undang-Undang Nomor 17 Tahun 2006 tentang Perubahan atas Undang-Undang Nomor 10 Tahun 1995 Tentang Kepabeanan secara substantif tidak berubah dengan isiPasal 16 Undang-Undang Nomor 10 Tahun 1995 Tentang Kepabeanan, dengan demikianpenjelasan dalam Pasal 16 Undang-Undang Nomor 10 Tahun 1995 Tentang Kepabeanan masihsangat relevan untuk menjelaskan maksud dan isi dari Pasal 16 Undang-Undang Nomor 17Tahun 2006 tentang Perubahan atas Undang-Undang Nomor 10 Tahun 1995 TentangKepabeanan

bahwa Pasal 16 ayat (1), (2), dan (3) Undang-Undang Nomor 17 Tahun 2006 tentang Perubahanatas Undang-Undang Nomor 10 Tahun 1995 Tentang Kepabeanan, menyatakan sebagai berikut:

Pasal 16 ayat (1), (2), dan (3)

(1) Pejabat bea dan cukai dapat menetapkan tarif terhadap barang impor sebelum penyerahanpemberitahuan pabean atau dalam waktu 30 (tiga puluh) hari sejak tanggal pemberitahuanpabean.

(2) Pejabat bea dan cukai dapat menetapkan nilai pabean barang impor untuk penghitunganbea masuk sebelum penyerahan pemberitahuan pabean atau dalam waktu 30 (tiga puluh)hari sejak tanggal pemberitahuan pabean.

(3) Dalam hal penetapan sebagaimana dimaksud pada ayat (1) dan/atau ayat (2)mengakibatkan kekurangan pembayaran bea masuk kecuali importir mengajukankeberatan sebagaimana dimaksud dalam Pasal 93 ayat (1), importir wajib melunasi beamasuk yang kurang dibayar sesuai dengan penetapan.

bahwa Penjelasan Pasal 16 Undang-Undang Nomor 17 Tahun 2006 tentang Perubahan atas

SEKR

ETAR

IATP

ENGA

DILANPA

JAK

Undang-Undang Nomor 10 Tahun 1995 Tentang Kepabeanan menyatakan sebagai berikut:

Penjelasan Pasal 16

“Penetapan tarif dan nilai pabean atas pemberitahuan pabean secara self assesment hanyadilakukan dalam hal tarif dan nilai pabean yang diberitahukan berbeda dengan tarif yang adadan/atau nilai pabean barang yang sebenarnya sehingga:

a. bea masuk kurang dibayar dalam hal tarif dan/atau nilai pabean yang ditetapkan lebih tinggi;b. bea masuk lebih dibayar dalam hal tarif dan/atau nilai pabean yang ditetapkan lebih rendah...”

bahwa frasa “hanya dilakukan” sebagaimana dinyatakan dalam Penjelasan Undang-UndangKepabeanan dalam Pasal 16 adalah untuk menjelasakan kata “dapat” sebagaimana dinyatakandalam Pasal 16 ayat (1) dan ayat (2) Undang-Undang Nomor 17 Tahun 2006 tentang Perubahanatas Undang-Undang Nomor 10 Tahun 1995 Tentang Kepabeanan.

Hal ini sesuai dengan Penjelasan Pasal 16 Undang-Undang Nomor 10 Tahun 1995 TentangKepabeanan sebagaimana telah diubah dengan Undang-Undang Nomor 17 Tahun 2006 sebagaiberikut:

Pengertian "dapat" dalam pasal ini dimaksudkan bahwa Pejabat Bea dan Cukai menetapkan tarifdan nilai pabean hanya dalam hal tarif dan nilai pabean yang diberitahukan berbeda dengan tarifyang ada dan/atau nilai pabean barang yang sebenarnya sehingga:

a. Bea Masuk kurang dibayar dalam hal tarif dan/atau nilai pabean yang ditetapkan lebih tinggi;b. Bea Masuk lebih dibayar dalam hal tarif dan/atau nilai pabean yang ditetapkan lebih rendah.

bahwa berdasarkan Pasal 10C ayat (2) huruf c dan Pasal 16 ayat (1), (2) dan (3) Undang-Undang Nomor 17 Tahun 2006 tentang Perubahan atas Undang-Undang Nomor 10 Tahun 1995Tentang Kepabeanan beserta Penjelasan Pasal 16, dapat dimaknai sebagai berikut:

1. Dalam hal penetapan tarif dan/atau nilai pabean sesuai atau benar dengan pemberitahuanpabean secara self assesment atau penetapan tarif dan/atau nilai pabean yang dilakukanoleh Pejabat Bea dan Cukai tidak mengakibatkan kekurangan pembayaran bea masuk danpajak dalam rangka impor, maka pemberitahuan diterima dan dianggap telah dilakukanpenetapan oleh Pejabat Bea dan Cukai dan penetapan tarif dan/atau nilai pabean olehPejabat Bea dan Cukai dilakukan di dalam komputer dengan menggunakan sistemkomputer pelayanan.

Hal ini sesuai dengan Penjelasan Pasal 16 Undang-Undang Nomor 10 Tahun 1995 TentangKepabeanan sebagaimana telah diubah dengan Undang-Undang Nomor 17 Tahun 2006Tentang Kepabeanan yang menyatakan sebagai berikut;

Dalam hal pemberitahuan kedapatan sesuai atau benar, pemberitahuan diterima dandianggap telah dilakukan penetapan oleh Pejabat Bea dan Cukai.

2. Dalam hal penetapan tarif dan/atau nilai pabean berbeda atau tidak sesuai denganpemberitahuan pabean secara self assesment, atau penetapan tarif dan/atau nilai pabeanyang dilakukan oleh Pejabat Bea dan Cukai mengakibatkan kekurangan atau kelebihanpembayaran bea masuk dan pajak dalam rangka impor, maka Pejabat Bea dan Cukaimenerbitkan penetapan tertulis yang berfungsi sebagai pemberitahuan dan penagihan ataupengembalian kepada Importir;

bahwa berdasarkan hal tersebut diatas, maka terdapat 2 (dua) jenis atau kategoripenetapan tarif dan/atau nilai pabean oleh Pejabat Bea dan Cukai sebagaimana dimaksuddalam Pasal 16 UU Kepabeanan yaitu:

1) Penetapan tarif dan/atau nilai pabean oleh Pejabat Bea dan Cukai dikarenakanpemberitahuan tarif dan/atau nilai pabean kedapatan sesuai atau benar, sehinggapemberitahuan tarif dan/atau nilai pabean diterima dan penetapan dilakukan di dalamsistem komputer pelayanan (tidak tertulis);

2) Penetapan tarif dan/atau nilai pabean oleh Pejabat Bea dan Cukai yang mengakibatkankekurangan atau kelebihan pembayaran bea masuk dan pajak dalam rangka impor danpenetapan dilakukan secara tertulis dengan menerbitkan Surat Penetapan Tarifdan/atau Nilai Pabean (SPTNP)

bahwa penetapan Pejabat Bea dan Cukai pada angka (1) di atas adalah konsekuensi logis daripenerapan Pasal 3 ayat (3) yang menyatakan bahwa pemeriksaan pabean dilakukan secaraselektif;SE

KRETAR

IATP

ENGA

DILANPA

JAK

bahwa penetapan Pejabat Bea dan Cukai pada angka (1) di atas tidak perlu ditindaklanjutidengan penerbitan SPTNP karena penetapan Pejabat Bea dan Cukai tersebut tidakmenimbulkan akibat hukum bagi orang (importir) berupa kewajiban untuk melunasi kekuranganatau hak untuk mendapat pengembalian atas kelebihan pembayaran bea masuk dan/atau pajakdalam rangka impor

bahwa tidak diterbitkannya SPTNP bukan berarti Pejabat Bea dan Cukai tidak melakukanpenetapan, karena keputusan Pejabat Bea dan Cukai untuk menerima nilai pabean yangdiberitahukan, atau melakukan penetapan yang tidak mengakibatkan kekurangan atau kelebihanpembayaran bea masuk dan/atau PDRI, dan memberikan persetujuan pengeluaran barang,merupakan keputusan pejabat pemerintahan di bidang kepabeanan;

bahwa praktik kepabeanan tersebut dilakukan untuk mengapresiasi harapan dan kepentinganpengguna jasa kepabeanan, khususnya importir, yaitu harapan dan kepentingan untuk segeramemperoleh ijin pengeluaran barang yaitu Surat Persetujuan Pengeluaran Barang (SPPB) dariPejabat Bea dan Cukai;

bahwa kebiasaan praktik yang demikian, sudah berjalan sejak keberadaan “institusikepabeanan” di dalam Negara Kesatuan Republik Indonesia, yang dikukuhkan dengandisyahkannya Undang-Undang Nomor 17 Tahun 2006 tentang Perubahan atas Undang-UndangNomor 10 Tahun 1995 Tentang Kepabeanan

bahwa Pasal 1 angka 4 Undang-Undang No. 14 Tahun 2002 Tentang Pengadilan Pajakmenyatakan:

Pasal 1 angka 4

Keputusan adalah suatu penetapan tertulis di bidang perpajakan yang dikeluarkan oleh pejabatyang berwenang berdasarkan peraturan perundang-undangan perpajakan dan dalam rangkapelaksanaan Undang-Undang Penagihan Pajak dengan Surat Paksa

bahwa yang didefinisikan dalam Pasal 1 angka 4 adalah “keputusan”, bukan “penetapan” dimanadari definisi tersebut dapat dimaknai bahwa cakupan atau ruang lingkup “penetapan” lebih luasdibandingkan dengan “keputusan”;

bahwa berdasarkan pengertian pendefinisian Pasal 1 angka 4 Undang-Undang No. 14 Tahun2002 Tentang Pengadilan Pajak, maka penetapan dapat didefinisikan sebagai keputusan yangtertilis dan keputusan lainnya (misalnya; keputusan tidak tertulis), karena pengertian “penetapan”harus lebih luas dibandingkan pengertian “keputusan”;

bahwa Undang-Undang Nomor 17 Tahun 2006 tentang Perubahan atas Undang-Undang Nomor10 Tahun 1995 Tentang Kepabeanan menganut asas fiktif positif dalam kaitannya dengankeputusan Pejabat Bea dan Cukai dan Keputusan Direktur Jenderal Bea dan Cukai sebagaikeputusan tata usaha negara;

bahwa asas fiktif positif adalah prinsip hukum tata usaha negara di mana apabila pejabat tatausaha negara pasif atau tidak memberikan keputusan, sesungguhnya telah terdapat keputusanyang bersifat menerima atau mengabulkan;

bahwa dianutnya asas fiktif positif dalam Undang-Undang Nomor 17 Tahun 2006 tentangPerubahan atas Undang-Undang Nomor 10 Tahun 1995 Tentang Kepabeanan dapat ditemukandalam beberapa ketentuan, misalnya Pasal 72 ayat (4), Pasal 93 ayat (4), Pasal 93A ayat (6),dan Pasal 94 ayat (4)

bahwa Pasal 17 ayat (1) Undang-Undang Nomor 17 Tahun 2006 tentang Perubahan atasUndang-Undang Nomor 10 Tahun 1995 Tentang Kepabeanan menyatakan:

Pasal 17 ayat (1)

"Direktur Jenderal dapat menetapkan kembali tarif dan nilai pabean untuk penghitungan beamasuk dalam jangka waktu 2 (dua) tahun terhitung sejak tanggal pemberitahuan pabean";

bahwa Penjelasan Pasal 17 ayat (1) Undang-Undang Nomor 17 Tahun 2006 tentang Perubahanatas Undang-Undang Nomor 10 Tahun 1995 Tentang Kepabeanan menyatakan:

Penjelasan Pasal 17 ayat (1)

"Pada dasarnya penetapan pejabat bea dan cukai sudah mengikat dan dapat dilaksanakan.Akan tetapi, jika hasil penelitian ulang atas pemberitahuan pabean atau dalam hal pelaksanaanaudit kepabeanan ditemukan adanya kekurangan dan/atau kelebihan pembayaran bea masukyang disebabkan oleh kesalahan pemberitahuan tarif dan/atau nilai pabean, Direktur Jenderalmembuat penetapan kembali."

SEKR

ETAR

IATP

ENGA

DILANPA

JAK

bahwa Pasal 17 ayat (2) Undang-Undang Nomor 17 Tahun 2006 tentang Perubahan atasUndang-Undang Nomor 10 Tahun 1995 Tentang Kepabeanan menyatakan:

Pasal 17 ayat (2)

"Dalam hal penetapan sebagaimana dimaksud pada ayat (1) berbeda dengan penetapansebagaimana dimaksud dalam Pasal 16, Direktur Jenderal memberitahukan secara tertuliskepada importir untuk:

a. melunasi bea masuk yang kurang dibayar; ataub. mendapatkan pengembalian bea masuk yang lebih dibayar.";

bahwa berdasarkan uraian fakta dan perturan perundang-undangan yang terkait dengansengketa ini, Majelis berpendapat bahwa persyaratan atau norma formal penetapan DirekturJenderal atas tarif dan/atau nilai pabean adalah sebagai berikut:

a. penetapan dilakukan oleh Direktur Jenderalb. penetapan dilakukan atas tarif dan/atau nilai pabean;c. penetapan dilakukan paling lama 2 (dua) tahun sejak tanggal Pemberitahuan Pabean;d. penetapan dilakukan melalui mekanisme penelitian ulang atau audit kepabeanane. penetapan dilakukan apabila ditemukan adanya kekurangan atau kelebihan pembayaran

Bea Masuk dan/atau pajak dalam rangka impor yang disebabkan oleh kesalahan tarifdan/atau nilai pabean; dan

f. penetapan dilakukan apabila penetapan sebagaimana dimaksud pada Pasal 17 ayat (1)berbeda dengan penetapan sebagaimana dimaksud dalam Pasal 16 baik penetapan yangtertulis maupun penetapan pada sistem komputer pelayanan yang tidak tertulis;

bahwa berdasarkan pemeriksaan di dalam persidangan, Majelis berpendapat bahwa penetapanTerbanding atas tarif dan/atau nilai pabean dengan menerbitkan SPKTNP Nomor: SPKTNP-4410/WBC.10/2016 tanggal 31 Oktober 2016 merupakan penetapan Direktur Jenderal yangbersumber dari kewenangan Direktur Jenderal yang diperoleh secara atributif berdasarkan Pasal17 ayat (1) dan ayat (2) Undang-Undang Nomor 17 Tahun 2006 tentang Perubahan atasUndang-Undang Nomor 10 Tahun 1995 Tentang Kepabeanan;

bahwa Majelis berkesimpulan, penetapan dan penerbitan SPKTNP Nomor: SPKTNP-4410/WBC.10/2016 tanggal 31 Oktober 2016 telah memenuhi ketentuan formal penetapanDirektur Jenderal atas tarif dan/atau nilai pabean berdasarkan ketentuan Pasal 17 ayat (1) danayat (2) Undang-Undang Nomor 17 Tahun 2006 tentang Perubahan atas Undang-UndangNomor 10 Tahun 1995 Tentang Kepabeanan;

II. Materi Sengketa

bahwa Terbanding menetapkan atas importasi 202,138 MT Hydrolized Feather Meal, negaraasal United Statespada pos tarif 0505.90.90.00 (BM 5%) dengan argumentasi sebagai berikut:

a. berdasarkan uraian pos, barang yang tercakup dalam pos 0505 terbagi menjadi 2 bagianatau frasa yang setara dipisahkan dengan tanda baca titik koma, yaitu sebagai berikut: (1)Kulit dan bagian lainnya dari unggas, masih berbulu atau berbulu halus, bulu unggas danbagiannya (pinggirannya dipangkas maupun tidak) dan bulu halus, tidak dikerjakan lebihlanjut selain dibersihkan, disuci hamakan atau dikerjakan untuk pengawetan; (2) bubuk dansisa dari bulu atau bagiannya:

b. bahwa berdasarkan Explanatory Notes to the HS heading 05.05 dijelaskan sebagai berikut:"This heading covers:

(1) skins and other parts of birds (e.g., heads, wings) with their feathers or down, and

(2) feathers and parts of feathers (whether or not with trimmed edges), and down, providedthey are either unworked, or merely cleaned, disinfected or treated for preservation, butnot otherwise worked or mounted.

The heading also covers powder, meal and waste of feathers or parts of feathers."

c. menurut pembagian tersebut maka persyaratan “tidak dikerjakan lebih lanjut selaindibersihkan, disucihamakan atau dikerjakan untuk pengawetan” adalah untuk Kulit danbagian lainnya dari unggas, sedangkan untuk bubuk dan sisa dari bulu, persyaratannyahanyalah terbuat dari unggas atau bangsa burung tidak melihat proses pembuatannya untuktercakup dalam pos 0505

d. bahwa sesuai Catatan Bab 23, angka (1) menjelaskan, Pos nomor 23.09 meliputi

SEKR

ETAR

IATP

ENGA

DILANPA

JAK

produk–produk sejenis yang digunakan sebagai makanan hewan yang tidak dimasukkandalam pos lain, diperoleh dengan cara memproses sayuran atau bahan dari hewansedemikian rupa sehingga “karakter pentingnya hilang”, selain sisa sayuran, ampas sayurandan hasil samping dari proses tersebut;

e. berdasarkan hasil uji dari BPIB Surabaya diperoleh kesimpulan "merupakan HydrolyzedFeather Meal dalam bentuk tepung kasar mengandung protein, lemak, moisture, abu anorganikdan kandungan lainnya (minor);

f. berdasarkan penelitian Explanatory Note dan identifikasi diketahui bahwa barang impormasih berupa bubuk/tepung kasar dari bulu unggas yang digiling (tanpa ada penambahanunsur/bahan lain) sehingga tidak dapat diklasifikasikan sebagai bahan olahan yang tercakuppada pos tarif 2309.90.90.00; h.9. dan j. bahwa sesuai BTKI 2012 terhadap barang berupaFeather Meal diklasifikasikan pada pos tarif 0505.90.90.00 dengan pembebanan 5%;”

g. Bahwa dalam salah satu literatur Global Agricultural Information (GAIN) Report, USDAForeign Agricultural Service USDA tentang Export Accomplishment on US Feather MealReleased from Detainment mengklasifikasikan Hidrolized Feather Meal ke dalam HS Code:0505.90;

h. bahwa sebagai bahan pertimbangan untuk Majelis dalam memutus sengketa, Terbandingmelampirkan:

1) Public Bulletin dari U.S. Customs Service yang mengklasifikasikan Poultry Feather(hydrolized) kedalam HTS: 0505.90.60.

Perlu diketahui bahwa negara Amerika Serikat (USA) merupakan negara pemasok dariFeather Meal/Hydrolyzed Feather Meal.

2) Export Accomplishment on U.S. Feather Meal Released From Detainment yangdidalamnya menyebutkan HS Code dari Hydrolyzed Feather Meal adalah 0505.90;

3) Update to CFIA AIRS Website dari CSCB (Canadian Society of Customs Brokers) yangmengklasifikasikan Feather Meal/Hydrolyzed Feather Meal kedalam HS Codes 0505.90

4) Bahwa berdasarkan Commodity Data Base WCO, Feather Meal dimasukkan ke dalamsub pos: 0505.90;

bahwa Pemohon Banding berpendapat jenis barang Hydrolyzed Feather Meal ditetapkan padapos tarif 2309.90.9000 (BM 0%) dengan argumentasi sebagai berikut:

a. Feather meal dari Wikipedia, the Free Encyclopedia, https://en.m.wikipedia.org>wiki>Feather_meal “Feather meal is a by product of processing poultry;it is made from poultry feathers by partially hydrolyzing them under elevated heat andpressure, and then grinding and drying

b. bahwa Hydrolyzed Feather Meal (HFM) adalah Produk olahan untuk makanan ternak yangberasal dari limbah unggas atau produk samping dari industri pengolahan unggas yaitu bulu;Bulu unggas diproses menggunakan suatu teknik/metode yang disebut proses hidrolisasehingga menghasilkan produk tepung bulu dengan daya cerna yang lebih tinggi; HFMdigunakan sebagai bahan baku pembuatan pakan hewan;

c. bahwa Hidrolisa merupakan proses denaturasi yang melibatkan tekanan, temperatur, danwaktu tertentu untuk memisahkan (break down) senyawa kimia tertentu (asam amino:cystein) dari bulu unggas yang sangat dibutuhkan hewan supaya lebih tersedia asamaminonya dalam jumlah tertentu dan supaya lebih mudah dicerna atau meningkatkan dayacerna yang maksimal oleh tubuh hewan;

d. bahwa asam amino (adalah penyusun protein) berada didalam ikatan senyawa kimia sulfiderangkap dua (disulfide bond/keratin), sehingga untuk mendapatkan ketersediaan cysteinyang dibutuhkan hewan tersebut, maka diperlukan teknik memisahkan ikatan sulfide rangkapdua (keratin) dengan proses hidrolisa, sehingga tersedianya dalam jumlah tertentu ikatansederhana (asam amino tunggal misalnya cystein) yang mudah dicerna untuk diserap olehtubuh hewan

e. bahwa Hydrolyzed Feather Meal (HFM) sudah tepat diklasifikasikan ke dalam pos tarif2309.90.90.00 karena barang yang Pemohon impor tersebut adalah hasil olahan untukmakanan hewan yang berasal dari limbah unggas (bulu) yang telah melalui proses hidrolisayakni denaturasi yang melibatkan tekanan, temperatur, dan waktu tertentu untukmemisahkan/memecahkan (break down) ikatan senyawa kimia tertentu; bahwa ikatan yangdimaksud adalah ikatan sulfide rangkap dua (disulfide bond atau keratin) dari bulu unggasmenjadi ikatan asam amino sederhana (asam amino tunggal seperti cystein) supaya lebih

SEKR

ETAR

IATP

ENGA

DILANPA

JAK

tersedia dan mudah dicerna yang kemudian diserap oleh tubuh hewan

f. Produk alami ini adalah masih berupa bahan baku pakan ternak pada saat di impor, tidakdapat diberikan secara sendiri pada unggas/ikan karena Hydrolyzed Feather Mealmengandung mineral dan vitamin dalam jumlah yang sangat terbatas. Oleh karena itu bahanbaku tersebut harus dicampur dengan bahan baku lainnya melalui suatu proses manufaktur /produksi yang baik. Hydrolyzed Feather Meal kaya akan energi dan asam amino;

g. Pada umumnya tepung bulu yang diproses memiliki kecernaan yang rendah dankeseimbangan asam aminonya kurang baik, sehingga perlu diproses lebih lanjut dengan caradihidrolisa untuk mendapatkan nilai nutrisi yang maksimal dengan kandungan nutrisi yangmenjadikan bahan tersebut sebagai sumber dari beberapa amino essensial seperti argininedan cysteine;

h. Pemohon mengaplikasikan tarif pos No. 2309.90.9000 untuk mengimpor barang tersebut danbukan tarif pos No. 0505.90.9000. Hal ini mengingat tarif pos 0505.90.9000 diperuntukkanuntuk bahan dari unggas yang tidak dikerjakan lebih lanjut selain hanya dibersihkan, disucihamakan atau dikerjakan untuk pengawetan. Hal ini bertentangan dengan keadaan produkbahan baku Hydrolyzed Feather Meal tersebut, karena justru produk tersebut dihasilkansetelah melalui tahapan proses Hidrolisa sebagaimana telah diuraikan di atas;

i. Adanya penegasan EN bahwa: Bab 5 hanya meliputi berbagai macam bahan yang berasaldari hewan, yang belum diapa–apakan atau belum dikerjakan atau telah sedang menjalaniproses persiapan secara sederhana, hanya dibersihkan atau disuci–hamakan saja sehinggakomposisi bahan masih sama dengan aslinya

j. Proses pengerjaan atas bahan atau produk (unworked, or merely cleaned, disinfected ortreated for preservation, but not otherwise worked or mounted) yang secara prinsip menjadidasar pembeda antara produk yang dimaksud dalam tarif pos HS 0505 dengan tarif pos2309. Hydrolyzed Feather Meal yang berupa bahan pakan ternak dalam bentuk tepung buluunggas, adalah bahan olahan atau sebagai produk sampingan (by product) dari pemotonganunggas yang melalui proses pengolahan secara spesial/khusus (hidrolisis) menghasilkanproduk tepung bulu dengan kandungan indigestible protein yang tinggi, artinya bukan bahanyang diolah secara sederhana. Proses hidrolisa ini merupakan pengerjaan lebih lanjut ataupemasangan/peningkatan mutu (otherwise worked or mounted) dari proses pembersihan,desinfektan dll. (merely cleaned, disinfected or treated for preservation) sebagaimanadimaksud tarif pos HS 0505

k. bahwa Terbanding telah menafsirkan dan menempatkan ”tanpa atau ada penambahanunsur/bahan lain“ sebagai syarat utama untuk menentukan “ Feather Meal ” sebagai bahanolahan atau bukan, dan dengan demikian Terbanding telah mengasumsikan ”tanpa atau adapenambahan unsur/bahan lain“ berderajat sama dengan syarat “karakter utamanya hilang”

l. Tidak adanya ketentuan formal dalam pengklasifikasian tentang: batasan obyektif dan/atauukuran mengenai “karakter pentingnya hilang” sebagaimana dimaksud dalam Catatan Bab23 BTKI;

m. Tidak ada referensi yuridis yang menyatakan: ada atau tidaknya penambahan unsur/bahanlain sebagai syarat utama untuk menetapkan pengklasifikasian suatu produk in case sebagaibahan olahan atau bukan di dalam BTKI ataupun EN untuk sengketa a quo

bahwa Majelis melakukan analisa atas pos tarif 0505.90.9000 dan pos tarif 2309.90.9000sebagai berikut:

bahwa berdasarkan Buku Tarif Kepabeanan Indonesia (BTKI) Tahun 2012:

KUMHS 1:

"Judul dari Bagian, Bab dan Sub-bab dimaksudkan hanya untuk mempermudah referensi saja;untuk keperluan hukum, klasifikasi harus ditentukan berdasarkan uraian yang terdapat dalampos dan berbagai Catatan Bagian atau Bab yang berkaitan serta berdasarkan catatan ketentuanberikut ini, asalkan pos atau catatan tersebut tidak menentukan lain;"

KUMHS 3A:

"Pos yang memberikan uraian yang paling spesifik, harus lebih diutamakan dari pos yangmemberikan uraian yang lebih umum. Namun demikian, apabila dua pos atau lebih yang masing-masing pos hanya merujuk kepada bagian dari bahan atau zat yang terkandung dalam barangcampuran atau barang komposisi atau hanya merujuk kepada bagian dari barang dalam setyang disiapkan untuk penjualan eceran, maka pos tersebut harus dianggap setara sepanjangberkaitan dengan barang tersebut, walaupun salah satu dari pos tersebut memberikan uraianbarang yang lebih lengkap atau lebih tepat;"

SEKR

ETAR

IATP

ENGA

DILANPA

JAK

bahwa berdasarkan BTKI 2012, pos 05.05 dirinci sebagai berikut:

05.05 Kulit dan bagian lainnya dari unggas, masih berbulu atau berbuluhalus, bulu unggas dan bagiannya (pinggirannya dipangkas maupuntidak) dan bulu halus, tidak dikerjakan lebih lanjut selain dibersihkan,disuci hamakan ataudikerjakan untuk pengawetan; bubuk dan sisa dari bulu ataubagiannya.

0505.10 - Bulu unggas dari jenis yang digunakan untuk bahan pengisi; buluhalus:

0505.10.10.00 - - Bulu bebek0505.10.90.00 - - Lain-lain0505.90 - Lain-lain:0505.90.10.00 - - Bulu bebek0505.90.90.00 - - Lain-lain

bahwa menurut BTKI 2012, pos 05.05 tersebut di atas maka persyaratan "tidak dikerjakan lebihlanjut selain dibersihkan, disuci hamakan atau dikerjakan untuk pengawetan" adalah untuk kulitdan bagian lainnya dari unggas, bulu unggas dan bagiannya (pinggirannya dipangkas maupuntidak), dan buku halus. Sedangkan untuk bubuk dan sisa dari dari bulu atau bagiannya, tidak adapersyaratan "tidak dikerjakan lebih lanjut selain dibersihkan, disuci hamakan atau dikerjakanuntuk pengawetan", persyaratan mutlaknya hanyalah terbuat dari bulu atau bagian bulu bangsaburung;

bahwa berdasarkan Explanatory Notes to the HS heading 05.05 dijelaskan sebagai berikut: "Thisheading covers:

(3) skins and other parts of birds (e.g., heads, wings) with their feathers or down, and

(4) feathers and parts of feathers (whether or not with trimmed edges), and down, providedthey are either unworked, or merely cleaned, disinfected or treated for preservation, but nototherwise worked or mounted.

The heading also covers powder, meal and waste of feathers or parts of feathers."

bahwa dari penjelasan di atas, diketahui bahwa bulu dan bagian dari bulu yang tidak dikerjakan,atau dikerjakan secara sederhana (hanya dibersihkan, didesinfeksi, atau diawetkan) termasukdalam Pos 05.05. Namun, pada paragraf selanjutnya dijelaskan bahwa selain barang yangdisebutkan tadi, pos ini mencakup juga bubuk, tepung kasar, dan sisa dari bulu atau bagian bulubangsa burung

bahwa berdasarkan BTKI 2012 pada pos 23.09. dirinci sebagai berikut:

23.09 Olahan dari jenis yang digunakan untuk makanan hewan2309.10 - Makanan anjing atau kucing, disiapkan untuk penjualan eceran2309.90 - Lain–lain

- - Makanan lengkap2309.90.20.00 - - Premix, suplemen makanan atau tambahan makanan2309.90.30.00 - - Lain–lain, mengandung daging2309.90.90.00 - - Lain–lain

berdasarkan Explanatory Notes 5th Edition bahwa sesuai Catatan Bab 23, angka (1)menjelaskan, Pos nomor 23.09 meliputi produk–produk sejenis yang digunakan sebagaimakanan hewan yang tidak dimasukkan dalam pos lain, diperoleh dengan cara memprosessayuran atau bahan dari hewan sedemikian rupa sehingga “karakter pentingnya hilang”, selainsisa sayuran, ampas sayuran dan hasil samping dari proses tersebut

bahwa berdasarkan pemeriksaan Majelis di dalam persidangan kedapatan sebagai berikut:

a. bahwa menurut BTKI 2012, pos 05.05 dimaknai bahwa persyaratan "tidak dikerjakan lebihlanjut selain dibersihkan, disuci hamakan atau dikerjakan untuk pengawetan" adalah untukkulit dan bagian lainnya dari unggas, bulu unggas dan bagiannya (pinggirannya dipangkasmaupun tidak), dan buku halus. Sedangkan untuk bubuk dan sisa dari dari bulu ataubagiannya, tidak ada persyaratan "tidak dikerjakan lebih lanjut selain dibersihkan, disucihamakan atau dikerjakan untuk pengawetan", persyaratan mutlaknya hanyalah terbuat daribulu atau bagian bulu bangsa burungSE

KRETAR

IATP

ENGA

DILANPA

JAK

b. bahwa berdasarkan Explanatory Notes to the HS heading 05.05 dijelaskan bahwa untukbubuk, tepung kasar, dan sisa dari bulu atau bagian bulu dinyatakan tersendiri dan denganparagraph yang terpisah, yang dapat dimaknai tidak ada persyaratan "tidak dikerjakan lebihlanjut selain dibersihkan, disuci hamakan atau dikerjakan untuk pengawetan", persyaratanmutlaknya hanyalah terbuat dari bulu atau bagian bulu bangsa burung.

c. bahwa jenis barang Hydrolyzed Feather Meal tidak dapat diklasifikasikan ke dalam pos 23.09karena telah disebutkan secara spesifik atau dimasukkan dalam pos lain, dalam hal iniadalah pos 05.05.

d. bahwa jenis barang Hydrolyzed Feather Meal tidak dapat diklasifikasikan ke dalam pos 23.09karena dalam persidangan para pihak mengakui bahwa jenis atau tipe proses hidrolisa yangdigunakan dalam membuat barang impor berupa Hydrolyzed Feather Meal yangdiberitahukan dengan PIB No. 075050 tanggal 19 Agustus 2015 yang dimaksud di dalamNota Hasil Penelitian Ulang Nomor NHPU 166IWBC.10/2016 tanggal 31 Oktober2016tersebuttidak dapat diketahui secara pasti karena tidak ada catatan atau dokumen dariprodusen atau pabrikan yang memproduksi barang impor tersebut yang secara spesifikdapat menjelaskan jenis atau tipe proses hidrolisa yang digunakan dalam memproduksiHydrolyzed Feather Meal, sehingga tidak dapat dibuktikan atau tidak dapat disimpulkanbahwa proses hidrolisa yang dilakukan telah menghilangkan atau tidak menghilangkankarakter utama dari barang impor berupa Hydrolyzed Feather Meal.

e. berdasarkan hasil uji dari BPIB Surabayadiperoleh kesimpulan "merupakan Hydrolyzed FeatherMeal dalam bentuk tepung kasar mengandung protein, lemak, moisture, abu anorganik dankandungan lainnya (minor).

f. berdasarkan data yang dilampirkan Pemohon Banding dari Swift & Company, diketahuibahwa diskripsi produk adalah Feather Meal consist of hydrolyzed clean fresh feathers ofpoultry meliputi protein (80% min), moisture (10% max), fat (6% max), ash (4% max), fiber(3% max), pepsin digestibility (75% min);

g. bahwa berdasarkan dokumenMaterial Safety Data Sheet (MSDS) dari Taranaki By ProductsLtd menyatakan bahwa product identification and composition adalah sebagai berikut;product type; Feather Meal, composition; Hydrolyzed Feather Meal dengan typical analysis;crude protein (75% min); fat (15% max); moisture (5% max); ash (4% max).

h. bahwa berdasarkan hasil analisis dari Laboratorium Balai Penelitian Ternak Badan Penelitiandan Pengembangan Pertanian Kementerian Pertanian no. penerimaan LP/100/IV – 2016tanggal 11 April 2016 menyatakan sebagai berikut; kandungan bulu ayam 2404 terdiri dariair (5,67); protein (83,35); abu (1,64); lemak (3,96); daya cerna protein (56,17); sedangkankandungan untuk HCFM USA 2403 terdiri dari air (7,85); protein (73,95); abu (3,18); lemak(11,70); daya cerna protein (79,98)

bahwa sebagai bahan pertimbangan untuk Majelis dalam memutus sengketa, Majelismemperhatikan dan menimbang catatan atau tulisan dan dokumen sebagai berikut:

a. Public Bulletin dari U.S. Customs Service yang mengklasifikasikan Poultry Feather(hydrolized) kedalam HTS: 0505.90.60.

Perlu diketahui bahwa negara Amerika Serikat (USA) merupakan negara pemasok dariFeather Meal/Hydrolyzed Feather Meal.

b. Export Accomplishment on U.S. Feather Meal Released From Detainment yang didalamnyamenyebutkan HS Code dari Hydrolyzed Feather Meal adalah 0505.90;

c. Update to CFIA AIRS Website dari CSCB (Canadian Society of Customs Brokers) yangmengklasifikasikan Feather Meal/Hydrolyzed Feather Meal kedalam HS Codes 0505.90.