Pajak Daerah dan Retribusi Daerah

73

PAJAK DAERAH DAN RETRIBUSI DAERAH (PDRD) SELAMAT DATANG DI MATA KULIAH Univ. Nasional Jakarta 1 Muhammad Iqbal

Transcript of Pajak Daerah dan Retribusi Daerah

PAJAK DAERAH DAN RETRIBUSI DAERAH (PDRD)

SELAMAT DATANG DI MATA KULIAH

Univ. Nasional Jakarta 1Muhammad Iqbal

HUKUM PAJAK FORMIL :KETENTUAN UMUM DAN TATACARA PERPAJAKAN DASAR HUKUM KUP : UU No. 28 Th 2007 (No. 6 th 1983)Pengertian Teknis (Pajak, Wajib Pajak, PKP, NPWP, Masa Pajak, Tahun Pajak, SPT Masa (Batas Waktu), SPT Tahunan, SSP, SKP, SP, Kredit Pajak PPh, Kredit Pajak PPN, Pemeriksaan Pajak, Bukti Permulaan, Buper, Penanggung Pajak, Pembukuan, Penelitian, Penyidikan Tindak Pidana, Penyidik/PPNS, SK Pembetulan, SK Penghapusan Sanksi, SK Pengurangan Ketetapan Pajak, SK Pembatalan, SK Pengembalian Kelebihan Pajak, SK Pemberian Imbalan Bunga, SK Keberatan, Putusan Banding, Putusan Gugatan, Putusan Peninjauan Kembali, Tanggal dikirim/tgl diterima).

2Dr. Hasan Rachmany, MA.

3Dr. Hasan Rachmany, MA.

Kewajiban Wajib PajakHak Wajib PajakPenerbitan NPWPPengukuhan PKPPenghapusan NPWP

Univ. Nasional JakartaMuhammad Iqbal 4

PembayaranPemotongan/pemungutanPelaporanSarana Pembayaran

Batas waktu PembayaranKelebihan pembayaran pajakSurat Tagihan Pajak (SPT)Surat Paksa

5Dr. Hasan Rachmany, MA.

Univ. Nasional JakartaMuhammad Iqbal 6

KeberatanBandingPeninjauan KembaliPembukuan PemeriksaanPenyidikan

KETENTUAN BAGI PETUGAS PAJAK

SANKSI PAJAK (ADMINISTRASI DAN PIDANA

7Dr. Hasan Rachmany, MA.

Univ. Nasional JakartaMuhammad Iqbal 8

Ketentuan Umum dalam Pajak Daeraha. Wajib Pajak adalah orang pribadi atau

badan yang menurut ketentuan peraturan perundang-undangan perpajakan Daerah, diwajibkan untuk melakukan pembayaran pajak terutang, termasuk pemungut atau pemotong pajak tertentu.

b. Penanggung Pajak adalah orang pribadi yang bertanggung jawab atas pembayaran pajak, termasuk wakil yang menjalankan hak dan memenuhi kewajiban Wajib Pajak menurut ketentuan peraturan perpajakan Daerah.

Univ. Nasional JakartaMuhammad Iqbal 9

c. Masa Pajak adalah jangka waktu yang lamanya sama dengan satu bulan takwim atau jangka waktu lain yang ditetapkan dengan keputusan Gubernur.

d. Tahun Pajak adalah jangka waktu yang lamanya satu tahun wakwim atau jangka waktu lain, kecuali bila Wajib Pajak menggunakan tahun buku yang tidak sama dengan tahun takwim.

e. Nomor Pokok Wajib Pajak Daerah (NPWPD) adalah nomor yang diberikan kepada Wajib Pajak sebagai sarana dalam administrasi perpajakan yang dipergunakan sebagai tanda pengenal diri atau identitas Wajib Pajak dan usaha wajib pajak dalam melaksanakan hak dan kewajiban perpajakan Daerah.

Univ. Nasional JakartaMuhammad Iqbal 10

f. Pemungutan adalah suatu rangkaian kegiatan mulai dari penghimpunan data objek, subjek pajak dan penentuan besarnya pajak yang terutang, sampai dengan kegiatan penagihan pajak serta pengawasan penyetorannya.

g. Pajak yang terutang adalah pajak yang harus dibayar pada suatu saat, dalam Masa Pajak dan Tahun Pajak atau dalam bagian tahun pajak berdasarkan Peraturan Daerah dan masing-masing jenis Pajak Daerah.

Univ. Nasional JakartaMuhammad Iqbal 11

h. Surat Pendaftaran Objek Pajak Daerah (SPOPD) adalah surat yang digunakan Wajib Pajak untuk mendaftarkan diri dan melaporkan objek pajak atau usahanya ke Dinas Pendapatan Daerah.

i. Surat Pemberitahuan Pajak Daerah (SPTPD) adalah surat yang digunakan oleh wajib pajak untuk melaporkan perhitungan dan pembayaran pajak terhutang menurut peraturan daerah.

Univ. Nasional JakartaMuhammad Iqbal 12

j. Surat Setoran Pajak Daerah (SSPD) adalah surat yang oleh Wajib Pajak digunakan untuk melakukan pembayaran atau penyetoran pajak yang terutang ke Kantor Perbendaharaan dan Kas Daerah atau Bank atau tempat pembayaran lain yang ditunjuk oleh Gubernur.

k. Surat Ketetapan Pajak Daerah (SKPD) adalah surat ketetapan pajak yang menentukan besarnya jumlah pokok pajak.

Univ. Nasional JakartaMuhammad Iqbal 13

l. Surat Ketetapan Pajak Daerah Kurang Bayar (SKPDKB) adalah surat ketetapan pajak yang menentukan besarnya jumlah pokok pajak, jumlah kredit pajak, jumlah kekurangan pembayaran pokok pajak, besarnya sanksi administrasi, dan jumlah yang masih harus dibayar.

m. Surat Ketetapan Pajak Daerah Kurang Bayar Tambahan (SKPDKBT) adalah surat ketetapan pajak yang menentukan tambahan atas jumlah pajak yang telah dibayar.

Univ. Nasional JakartaMuhammad Iqbal 14

n. Surat Ketetapan Pajak Daerah Lebih Bayar (SKPDLB) adalah surat ketetapan pajak yang menentukan jumlah kelebihan pembayaran pajak, karena jumlah kredit lebih besar daripada pajak yang terutang atau tidak seharusnya terutang.

o. Surat Ketetapan Pajak Daerah Nihil (SKPDN) adalah surat ketetapan yang menentukan jumlah pajak terutang sama besarnya dengan jumlah kredit pajak, atau pajak tidak terutang dan tidak ada kredit pajak.

Univ. Nasional JakartaMuhammad Iqbal 15

p. Surat Tagihan Pajak Daerah (STPD) adalah surat untuk melakukan tagihan pajak dan/atau sanksi administrasi berupa bunga dan/atau denda.

q. Surat Keputusan Pembetulan adalah surat keputusan yang membetulkan kesalahan tulis, kesalahan hitung dan/atau kekeliruan dalam penerangan ketentuan tertentu dalam peraturan perundang-undangan perpajakan Daerah, yang terdapat dalam Surat Ketetapan Pajak Daerah, Surat Ketetapan Pajak Daerah Kurang Bayar, Surat Ketetapan Pajak Daerah Kurang Bayar Tambahan, Surat Ketetapan Pajak Daerah Lebih Bayar, Surat Ketetapan Pajak Daerah Lebih Bayar, Surat Ketetapan Pajak Nihil, atau Surat Tagihan Pajak Daerah.

Univ. Nasional JakartaMuhammad Iqbal 16

r. Surat Keputusan Keberatan adalah surat keputusan atas keberatan terhadap Surat Ketetapan Pajak daerah, Surat Ketetapan Pajak Daerah Kurang Bayar, Surat Ketetapan Pajak Daerah Kurang Bayar Tambahan, Surat Ketetapan Pajak Daerah Lebih bayar, Surat Ketetapan Pajak Daerah Nihil, atau terhadap pemotongan atau pemungutan oleh pihak ketiga yang diajukan oleh wajib pajak.

s. Surat Paksa adalah surat perintah membayar utang pajak dan biaya penagihan pajak.

Univ. Nasional JakartaMuhammad Iqbal 17

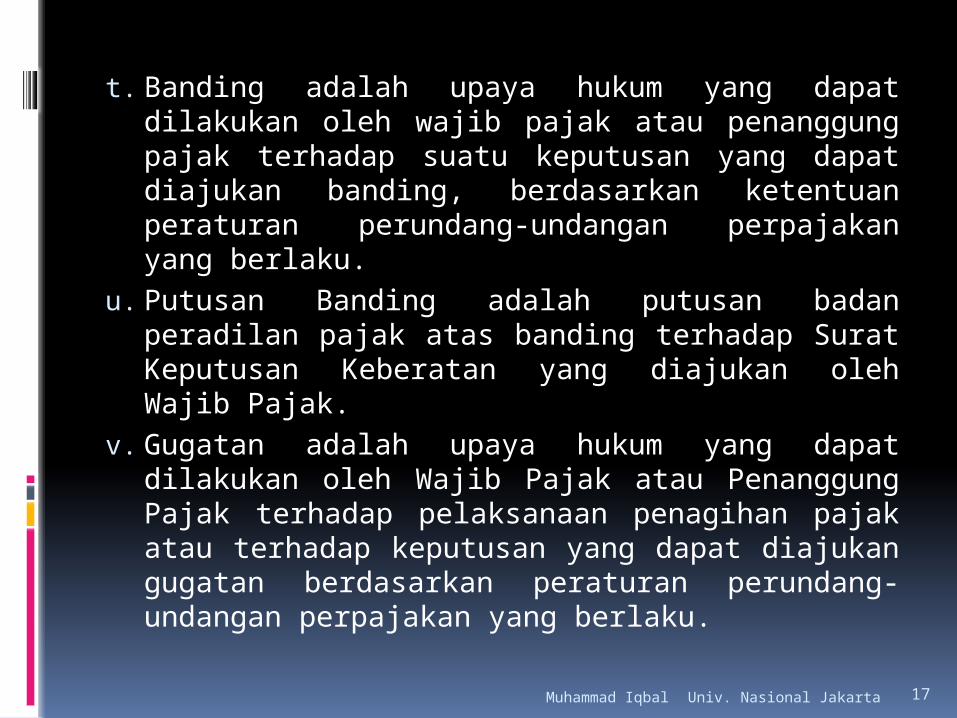

t. Banding adalah upaya hukum yang dapat dilakukan oleh wajib pajak atau penanggung pajak terhadap suatu keputusan yang dapat diajukan banding, berdasarkan ketentuan peraturan perundang-undangan perpajakan yang berlaku.

u. Putusan Banding adalah putusan badan peradilan pajak atas banding terhadap Surat Keputusan Keberatan yang diajukan oleh Wajib Pajak.

v. Gugatan adalah upaya hukum yang dapat dilakukan oleh Wajib Pajak atau Penanggung Pajak terhadap pelaksanaan penagihan pajak atau terhadap keputusan yang dapat diajukan gugatan berdasarkan peraturan perundang-undangan perpajakan yang berlaku.

Univ. Nasional JakartaMuhammad Iqbal 18

w.Pembukuan adalah suatu proses pencatatan yang dilakukan secara teratur untuk mengumpulkan data dan informasi keuangan yang meliputi harta, kewajiban, modal, penghasilan dan biaya, serta jumlah harga perolehan dan penyerahan barang atau jasa, yang ditutup dengan menyusun laporan keuangan berupa neraca dan laporan laba rugi pada setiap Tahun Akhir berakhir.

PDRDUU No. 28 Th. 2009 tentang Pajak Daerah dan Retribusi Daerah, yang dimaksud dengan pajak daerah adalah :“Pajak daerah, adalah kontribusi wajib kepada Daerah yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan Daerah bagi sebesar-besarnya kemakmuran rakyat”.

Univ. Nasional Jakarta 19Muhammad Iqbal

Univ. Nasional JakartaMuhammad Iqbal 20

Jenis-jenis Pajak Daerah :Jenis Pajak Provinsi terdiri:

a. Pajak Kendaraan Bermotorb. Bea Balik Nama Kendaraan Bermotorc. Pajak Bahan Bakar Kendaraan Bermotord. Pajak Air Permukaane. Pajak Rokok

Univ. Nasional JakartaMuhammad Iqbal 21

Jenis-jenis Pajak Daerah …. lanjutanJenis Pajak Kabupaten/Kota terdiri atas :

a. Pajak Hotelb. Pajak Restoranc. Pajak Hiburand. Pajak Reklamee. Pajak Penerangan Jalanf. Pajak Mineral Bukan Logam dan Buatang. Pajak Parkirh. Pajak Air Tanahi. Pajak Sarang Burung Waletj. Pajak Bumi dan Bangunan Perdesaan dan Perkotaank. Bea Perolehan Hak atas Tanah dan Bangunan

Univ. Nasional JakartaMuhammad Iqbal 22

Pajak Kendaraan BermotorObjek Pajak Kendaraan Bermotor adalah kepemilikan dan/atau penguasaan kendaraan bermotor, adapun dasar pengenaan Pajak Kendaraan Bermotor adalah hasil perkalian dua unsur pokok, yaitu : Nilai Jual Kendaraan Bermotor Bobot yang mencerminkan tingkat kerusakan

jalan/lingkungan; ditetapkan dengan Permendagri tarif : 1% - 2% Kendaraan I tarif : 2% - 10% Kendaraan II

Univ. Nasional JakartaMuhammad Iqbal 23

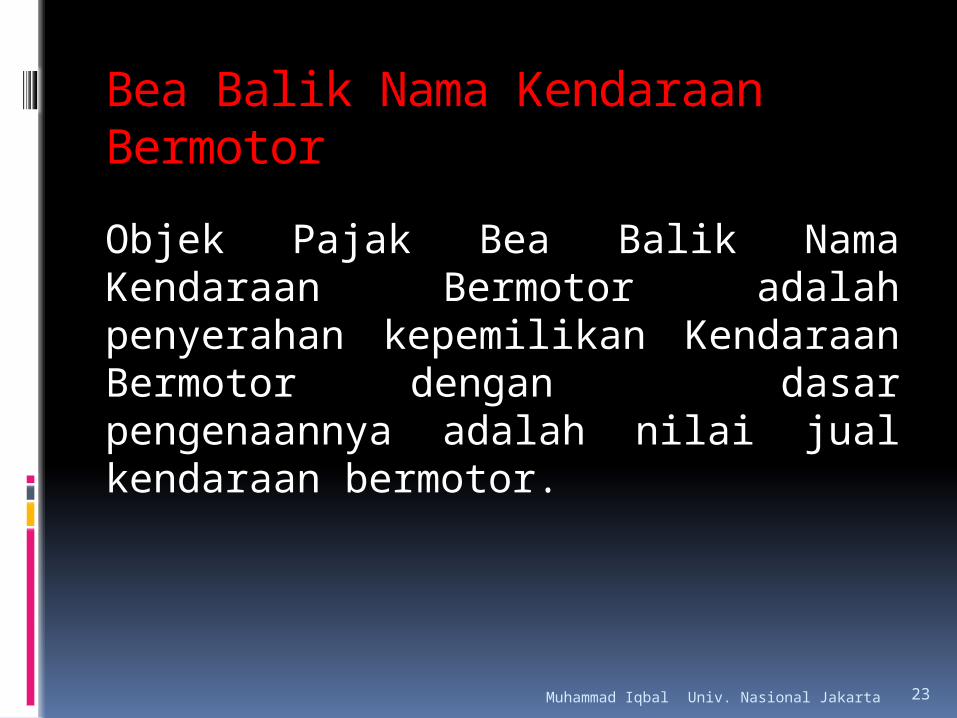

Bea Balik Nama Kendaraan BermotorObjek Pajak Bea Balik Nama Kendaraan Bermotor adalah penyerahan kepemilikan Kendaraan Bermotor dengan dasar pengenaannya adalah nilai jual kendaraan bermotor.

Univ. Nasional JakartaMuhammad Iqbal 24

Objek Pajak Bahan Bakar Kendaraan Bermotor adalah bahan kendaraan bermotor yang disediakan atau dianggap digunakan untuk kendaraan bermotor, termasuk bahan bakar yang digunakan untuk kendaraan di air, adapun dasar pengenaan pajaknya adalah nilai jual bahan bakar kendaraan bermotor sebelum dikenakan Pajak Pertambahan Nilai.

Pajak Bahan Bakar Kendaraan Bermotor

Univ. Nasional JakartaMuhammad Iqbal 25

Pajak Air PermukaanObjek Pajak Air Permukaan adalah pengambilan dan/atau pemanfaatan air permukaan, adapun dasar pengenaan pajaknya adalah nilai perolehan air permukaan.Pajak RokokObjek Pajak Rokok adalah konsumsi rokok, adapun dasar pengenaan pajaknya adalah cukai yang ditetapkan oleh Pemerintah terhadap rokok.

Univ. Nasional JakartaMuhammad Iqbal 26

Pajak HotelObjek Pajak Hotel adalah pelayanan yang disediakan oleh hotel dengan pembayaran, termasuk jasa penunjangan sebagai kelengkapan hotel yang sifatnya memberikan kemudahan dan kenyamanan, termasuk fasilitas olahraga dan hiburan, adapun dasar pengenaan pajaknya adalah jumlah pembayaran atau yang seharusnya dibayar kepada hotel.

Univ. Nasional JakartaMuhammad Iqbal 27

Objek Pajak Restoran adalah pelayanan yang disediakan oleh restoran, adapun dasar pengenaan pajaknya adalah jumlah pembayaran yang diterima atau yang seharusnya diterima restoran.

Pajak Restoran

Pajak HiburanObjek Pajak Hiburan adalah jasa penyelenggaraan hiburan dengan dipungut biaya, adapun dasar pengenaan pajaknya adalah jumlah uang yang diterima atau yang seharusnya diterima oleh penyelenggara hiburan.

Univ. Nasional JakartaMuhammad Iqbal 28

Pajak ReklameObjek Pajak Reklame adalah semua penyelenggaraan reklame, adapun dasar pengenaan pajaknya adalah nilai sewa reklame.

Objek Pajak Penerangan Jalan adalah penggunaan tenaga listrik, baik yang dihasilkan sendiri maupun diperoleh dari sumber lain, adapun dasar pengenaan pajaknya adalah nilai jual tenaga listrik.

Pajak Penerangan Jalan

Univ. Nasional JakartaMuhammad Iqbal 29

Pajak Mineral Bukan Logam dan BatuanObjek Pajak Mineral Bukan Logam dan Batuan adalah kegiatan pengambilan mineral bukan logam dan batuan, adapun dasar pengenaan pajaknya adalah nilai jual hasil pengambilan mineral bukan logam dan batuan.

Pajak ParkirObjek Pajak Parkir adalah penyelenggaraan tempat parkir di luar badan jalan, baik yang disediakan berkaitan dengan pokok usaha maupun yang disediakan sebagai suatu usaha termasuk penyediaan tempat penitipan kendaraan bermotor, adapun dasar pengenaan pajaknya adalah jumlah pembayaran atau yang seharusnya dibayar kepada penyelenggara tempat parkir..

Univ. Nasional JakartaMuhammad Iqbal 30

Pajak Air TanahObjek Pajak Air Tanah adalah pengambilan dan/atau pemanfaatan air tanah, adapun dasar pengenaan pajaknya adalah nilai perolehan air tanah.

Pajak Sarang Burung WaletObjek Pajak Sarang Burung Walet adalah pengambilan dan/atau pengusahaan sarang burung walet, adapun dasar pengenaan pajaknya adalah nilai jual sarang burung walet.

Univ. Nasional JakartaMuhammad Iqbal 31

Pajak Bumi dan Bangunan Perdesaan dan PerkotaanObjek Pajak Bumi dan Bangunan Perdesaan dan Perkotaan adalah bumi dan/atau bangunan yang dimiliki, dikuasai, dan/atau dimanfaatkan oleh orang pribadi atau badan, kecuali kawasan yang digunakan untuk kegiatan usaha perkebunan, perhutanan, dan pertambangan, adapun dasar pengenaan pajaknya adalah NJOP.Bea Perolehan Hak atas Tanah dan BangunanObjek Bea Perolehan Hak atas Tanah dan Bangunan adalah perolehan hak atas tanah dan/atau bangunan, adapun dasar pengenaan pajaknya adalah nilai perolehan objek pajak.

Pajak Bumi dan Bangunan (PBB)Dasar Hukum : UU No. 12 Th 1985 dan UU No. 12 Th 1994.

Sistem Pemungutan PBB adalah Self Assessment

Objek Pajak adalah bumi dan/atau bangunan selain yang dikecualikan.

Subjek Pajak adalah orang atau badan yang secara nyata mempunyai hak atas bumi, memperoleh manfaat atas bumi, dan/atau memiliki, menguasai dan/atau memperoleh manfaat atas bangunan.

Dalam hal objek pajak tidak diketahui siapa WP-nya, maka yang menjadi subjek pajak dapat ditunjuk oleh Direktur Jenderal Pajak.

32Dr. Hasan Rachmany, MA.

Dasar Pajak adalah Nilai jual kena pajak yang dihitung dari suatu persentase tertentu (assessment value) dari nilai jual sebenarnya.

Nilai jual sebenarnya merupakan nilai objek pajak setelah dikurangi dengan nilai jual objek pajak tidak kena pajak (NJOP TKP).

Besarnya assessment value adalah 20% dan 40%.Nilai jual objek pajak adalah (NJOP) merupakan dasar pengenaan pajak PBB. Besarnya NJOP ditetapkan melalui proses penilaian, yang dituangkan dalam keputusan Menkeu.

Sistem penilaian dasar pengenaan pajak (NJOP) dilakukan dengan cara massal dan individual.

Dasar Pajak

33Dr. Hasan Rachmany, MA.

Tahun, Saat, Tempat yang menentukan PBB terutang 1. Tahun Pajak adalah 1 Januari

s/d 31 Desember. 2. Saat yang menentukan pajak

terutang adalah menurut keadaan objek pada tgl 1 Januari.

3. Tempat pajak terutang adalah daerah di mana objek pajak berada.

34Dr. Hasan Rachmany, MA.

Pendaftaran, penetapan dan penagihan 1. Dalam rangka pendataan subjek

pajak wajib mendaftarkan objek pajaknya dengan mengisi Surat Pemberitahuan Objek Pajak (SPOP).

2. Berdasarkan SPOP, Dirjen Pajak menerbitkan ketetapan pajak setelah melakukan proses penilaian objek pajak.

3. Surat ketetapan PBB (SPPT PBB) dijadikan dasar penagihan.

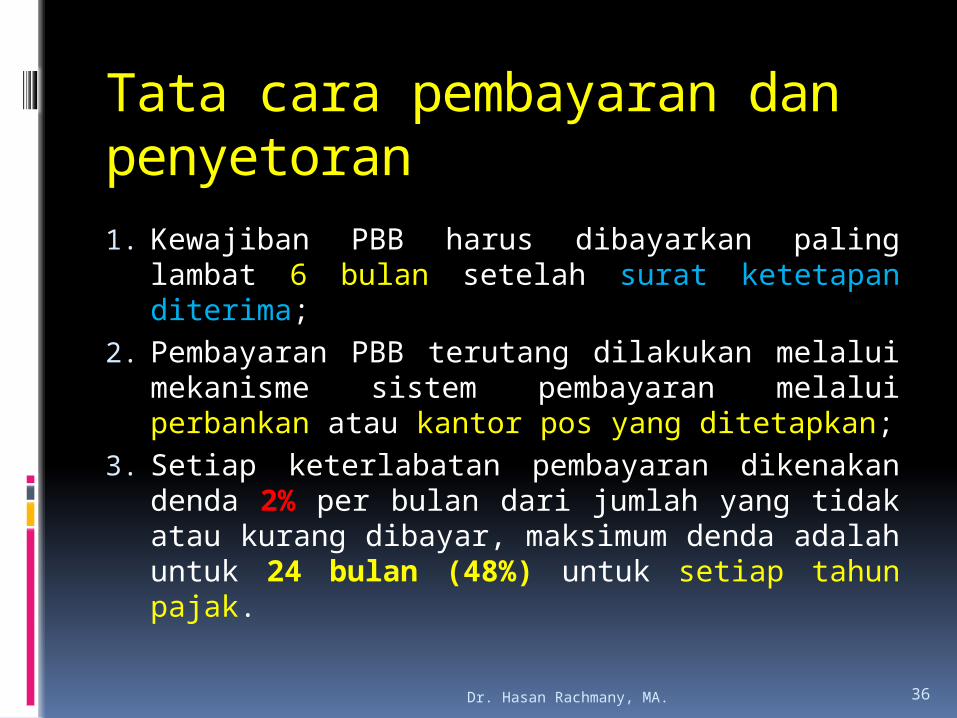

35Dr. Hasan Rachmany, MA.

Tata cara pembayaran dan penyetoran1. Kewajiban PBB harus dibayarkan paling

lambat 6 bulan setelah surat ketetapan diterima;

2. Pembayaran PBB terutang dilakukan melalui mekanisme sistem pembayaran melalui perbankan atau kantor pos yang ditetapkan;

3. Setiap keterlabatan pembayaran dikenakan denda 2% per bulan dari jumlah yang tidak atau kurang dibayar, maksimum denda adalah untuk 24 bulan (48%) untuk setiap tahun pajak.

36Dr. Hasan Rachmany, MA.

Keberatan dan Banding1. Keberatan :

WP dapat mengajukan keberatan kepada Dirjen Pajak atas SPPT atau SKP yang diterima;

2. Keberatan terhadap SPPT dan SKP harus diajukan masing-masing satu surat keberatan untuk satu tahun pajak;

Alasan keberatan adalah harus disebutkan di dalam permohonan antara lain menyangkut data objek, klasifikasi objek, atau NJOP Bumi dan/atau Bangunan, atau alasan terdaftar perbedaan penafsiran UU / Peraturan Perundang-undangan antara WP dengan Fiskus, atau kesalahan penentuan Subjek Pajak.

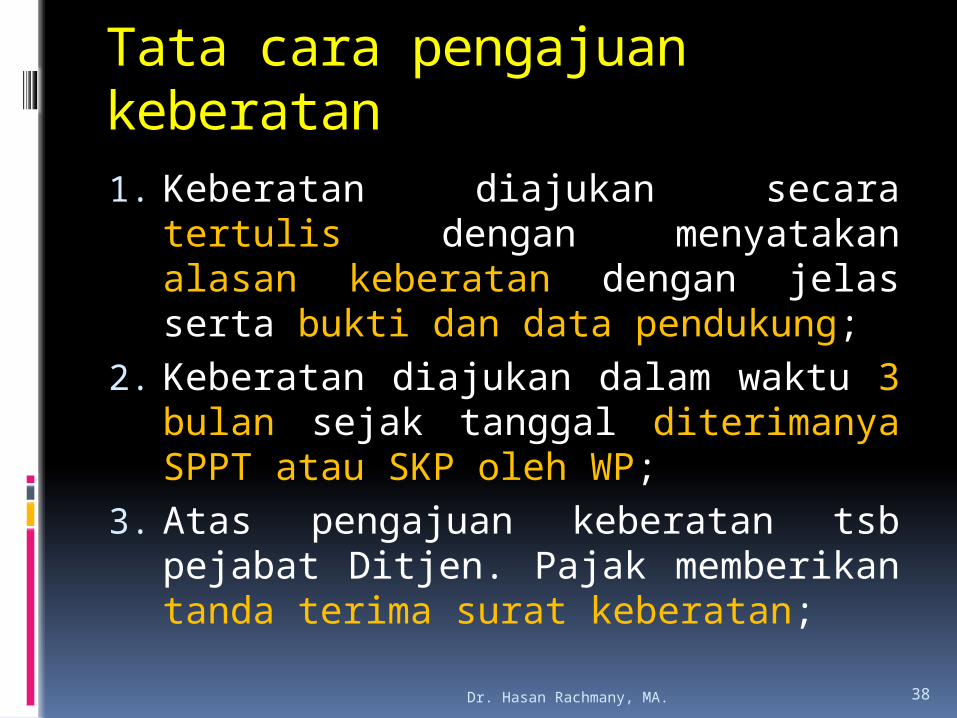

37Dr. Hasan Rachmany, MA.

Tata cara pengajuan keberatan1. Keberatan diajukan secara

tertulis dengan menyatakan alasan keberatan dengan jelas serta bukti dan data pendukung;

2. Keberatan diajukan dalam waktu 3 bulan sejak tanggal diterimanya SPPT atau SKP oleh WP;

3. Atas pengajuan keberatan tsb pejabat Ditjen. Pajak memberikan tanda terima surat keberatan;

38Dr. Hasan Rachmany, MA.

3. Ditjen. Pajak harus menerbitkan surat keputusan atas keberatan tsb selama-lamanya 12 bulan sejak pengajuan surat keberatan diterima.

4. Keputusan Dirjen Pajak dapat berupa menolak, menerima sebagian, menerima seluruhnya, atau menambah besarnya pajaknya terutang;

5. Apabila jangka waktu 12 bulan telah lewat dan Dirjen Pajak tidak memberikan keputusan, keberatan tsb dianggap diterima.

39Dr. Hasan Rachmany, MA.

Tata cara pengajuan bandingDalam hal WP tidak puas dengan keputusan keberatan, maka dapat mengajukan banding Pengadilan Pajak.Banding diajukan selambat-lambatnya 3 bulan sejak keputusan keberatan diterima.Pengajuan permohonan banding tidak menunda kewajiban membayar dan pelaksanaan penagihan pajak.

40Dr. Hasan Rachmany, MA.

Pengurangan PBBDalam hal kondisi objek yang ada hubungannya dengan subjek pajak, atau sebab-sebab tertentu lainnya termasuk ketidakmampuan WP dapat mengajukan pengurangan ke kantor Ditjen Pajak.

Pengajuan pengurangan selambat-lambatnya 60 hari sejak tgl diterima SPPT atau SKP oleh WP.Kepala kantor Dirjen Pajak setempat dalam jangka waktu 60 hari sejak tgl diterimanya surat permohonan harus sudah memberikan keputusan yang dapat berupa menerima seluruhnya, menerima sebagian, atau menolak.

Apabila dalam waktu tsb, keputusan belum diberikan, permohonan pengurangaan dianggap diterima, kemudian diterbitkan keputusan sesuai permohonan.

41Dr. Hasan Rachmany, MA.

Pembagian hasil penerimaan PBB1. 10% untuk Pemerintah Pusat;2. 90% dialokasikan antara Pemda

Propinsi dan Pemda Kabupaten/Kota, sbb : 10% x 90% untuk biaya pemungutan;

90% x 90% untuk Pemerintah Daerah :* 20% x 81% = 16,2% untuk Propinsi* 80% x 81% = 64,8% untuk Kabupaten/

Kota

42Dr. Hasan Rachmany, MA.

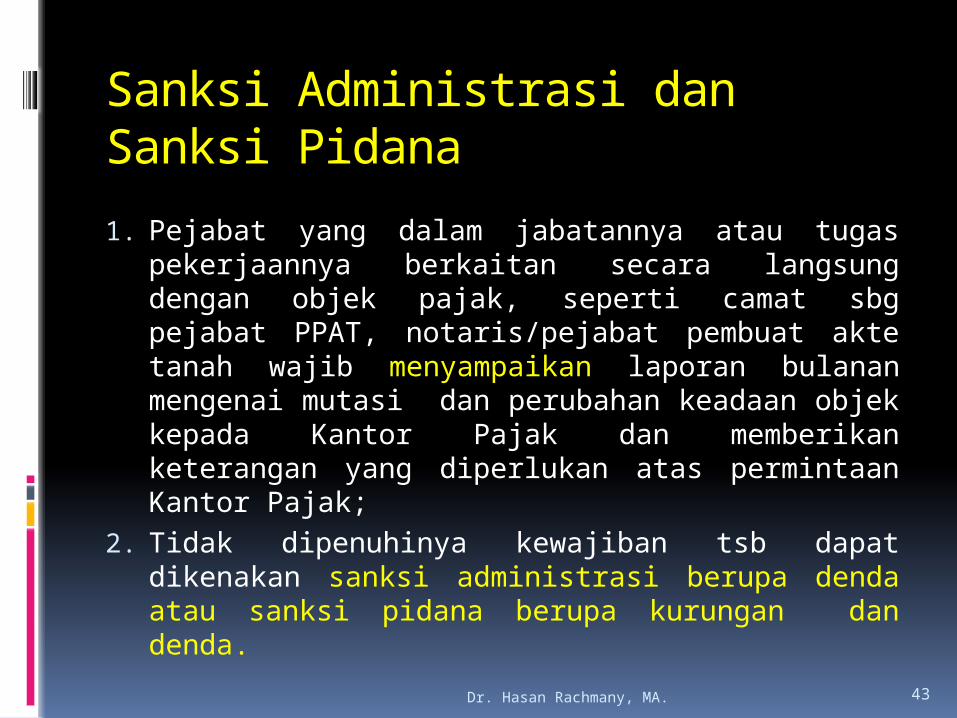

Sanksi Administrasi dan Sanksi Pidana1. Pejabat yang dalam jabatannya atau tugas

pekerjaannya berkaitan secara langsung dengan objek pajak, seperti camat sbg pejabat PPAT, notaris/pejabat pembuat akte tanah wajib menyampaikan laporan bulanan mengenai mutasi dan perubahan keadaan objek kepada Kantor Pajak dan memberikan keterangan yang diperlukan atas permintaan Kantor Pajak;

2. Tidak dipenuhinya kewajiban tsb dapat dikenakan sanksi administrasi berupa denda atau sanksi pidana berupa kurungan dan denda.

43Dr. Hasan Rachmany, MA.

Bea Perolehan Hak Atas Tanah dan Bangunan (BPHTB)Dasar Hukum : Ketentuan mengenai BPHTB diatur dalam UU No. 21 Th 1997 dan UU No. 20 Th 2000.Subjek dan Objek BPHTB :1. Subjek; pihak yang menjadi subjek

adalah Orang Pribadi atau Badan yang memperoleh hak atas tanah dan/atau bangunan;

2. Objek pajak BPHTB meliputi pemindahan hak, pemberian hak baru dan kelanjutan pelepasan hak.

44Dr. Hasan Rachmany, MA.

Objek yang dikecualikanObjek pajak yang diperoleh : Perwakilan diplomatik berdasarkan azas

perlakuan timbal balik; Negara untuk penyelenggaraan pemerin-

tahan; Badan atau perwakilan organisasi interna-

sional berdasarkan keputusan Menkeu. Orang pribadi atau badan karena konversi

hak atau karena perbuatan hukum lain dengan tidak adanya perubahan nama;

Orang pribadi atau badan karena wakaf; Orang pribadi atau badan yang digunakan

untuk kepentingan ibadah;

45Dr. Hasan Rachmany, MA.

Tarif, NPOP, dan NPOPTKP1. Tarif BPHTB adalah 5%2. NPOP adalah harga transaksi atau nilai

pasar atau NJOP PBB sesuai jenis perolehan;

3. Apabila NPOP lebih rendah dari NJOP PBB, maka yang berlaku untuk pengenaan BPHTB adalah NJOP PBB;

4. NPOPTKP ditetapkan secara regional (Kabupaten/Kota) paling banyak Rp. 60 juta, kecuali dalam hal waris atau hibah wasiat, maka NPOPTKP Rp. 300 juta.

5. NPOPTKP ditetapkan dengan keputusan Menkeu dengan memperhatikan usulan pemerintah daerah.

46Dr. Hasan Rachmany, MA.

Saat dan Tempat Terutang BPHTB

Saat terutang BPHTB adalah pada saat dibuat dan ditandatangani Akta untuk masing-masing transaksi.

Tempat terutang adalaha wilayah Kabupaten/ Kota atau Propinsi yang meliputi letak tanah dan bangunan.

47Dr. Hasan Rachmany, MA.

Pembayaran, Penetapan dan Penagihan BPHTB1. BPHTB harus dibayar pada saat terjadinya

prolehan hak / BPHTB terutang;2. WP wajib membayar BPHTB yang terutang

dengan tidak berdasarkan pada adanya surat ketetapan pajak, menganut self assessment;

3. BPHTB terutang harus dibayar ke Kas Negara melalui mekanisme perbankan dan dilakukan sebelum :

Akta Pemindahan Hak Atas Tanah dan/atau Bangunan ditandatangani, jika melalui Notaris/PPAT;

Risalah lelang ditandatangani; Dilakukan pendaftaran hak oleh Kantor BPN;

48Dr. Hasan Rachmany, MA.

4. Daluwarsa penetapan dan penagihan BPHTB adalah 5 tahun;

5. Setiap keterlambatan pembayaran dikenakan sanksi adminsitrasi berupa bunga 2% setiap bulan dalam jangka waktu 24 bulan;

6. Dirjen Pajak dapat menerbitkan Surat Tagihan BPHTB dan harus dilunasi dalam 1 bulan, dan bila tidak dilunasi pada waktunya dapat ditagih dengan Surat Paksa;

49Dr. Hasan Rachmany, MA.

Keberatan, Banding, dan Pengurangan WP dapat mengajukan keberatan kepada Dirjen Pajak atas : SK BPHTB Kurang Bayar (SKBKB); SK BPHTB Kurang Bayar Tambahan (SKBKBT);

SK BPHTB Lebih Bayar (SKBKLB); SK BPHTB Nihil (SKBN).Syarat Pengajuan Keberatan harus diajukan dalam jangka waktu 3 bulan sejak diterimanya surat ketetapan terkait untuk setiap BPHTB terutang.

50Dr. Hasan Rachmany, MA.

Banding BPHTB1. WP dapat mengajukan permohonan

banding hanya kepada badan peradilan pajak terhadap keputusan keberatan yang ditetapkan Dirjen Pajak;

2. Banding harus diajukan dalam tempo 3 bulan sejak keputusan keberatan diterima;

3. Apabila pengajuan keberatan atau permohonan banding dikabulkan sebahagian atau seluruhnya, kelebihan pembayaran pajak dikembalikan dengan ditambah imbalan bunga sebesar 2% per bulan untuk jangka waktu 24 bulan.

51Dr. Hasan Rachmany, MA.

Pengurangan BPHTBAtas permohonan WP, Menteri Keuangan dapat memberikan pengurangan BPHTB terutang, karena sebab-sebab tertentu dan besarnya pengurangan berkisar 25% s/d 50%.Atas permohonan pengurangan BPHTB, kantor pajak melakukan pemeriksaan sederhana yang hasilnya dituangkan dalam Berita Acara Pemeriksaan.Keputusan atas permohonan pengurangan harus diberikan dalam waktu 3 dan 6 bulan sejak tanggal diterimanya surat permohonan sesuai aristasi masing-masing. Kelebihan pembayaran BPHTB dapat diminta kembali sesuai prosedur yang berlaku.

52Dr. Hasan Rachmany, MA.

Pembagian Hasil Penerimaan BPHTBBPHTB dibagihasilkan antara Pemerintah Pusat dan Pemerintah Daerah dengan prosentase sbb:Pemerintah Pusat 20% dan dibagikan kepada seluruh Kabupaten/Kota;

Pemerintah Daerah sebesar 80% dibagikan untuk Propinsi 16%, dan Kabupaten/Kota 64%;

53Dr. Hasan Rachmany, MA.

Ketentuan Bagi Pejabat

Pejabat Pembuat Akta Tanah/Notaris atau Pejabat lain yang terkait dengan perolehan hak, hanya dapat menandatangani Akta, jika telah ada bukti pembayaran BPHTB / SSBPHTB.

54Dr. Hasan Rachmany, MA.

BPHTB karena Waris, Hibah Wasiat dan Hak Pengelolaan

Besarnya BPHTB karena waris dan hibah wasiat adalah 50% dari BPHTB yang seharusnya terutang.Nilai perolehan hak atas tanah dan/atau bangunan karena hibah wasiat adalah nilai pasar pada saat didaftarkannya ke BPN, dalam hal nilai perolehan hak lebih kecil dari NJOP PBB, maka yang berlaku NJOP PBB. 55Dr. Hasan Rachmany, MA.

Besarnya BPHTB karena hak pengelolaan adalah : 0% jika penerima hak adalah Departemen, Lembaga Pemerintah Non Departemen, Pemerintah Propinsi, Pemerintah Kabupaten/Kota, Lembaga Pemerintah Lainnya, dan Perum Perumnas

50% dalam hal penerima hak pengelolaan selain dimaksud di atas.

56Dr. Hasan Rachmany, MA.

Pertimbangan Devolusi PBB dan BPHTB menjadi Pajak DaerahPengalaman di banyak negara di dunia, sesuai dengan sifatnya, poperty adalah tetap/tidak berpindah (immovable property) maka layaknya pajak ini dikelola oleh Daerah dimana objek tersebut berada.Contoh :USA; Penerimaan dari Property Tax mendukung sebagian besar sumber penerimaan daerah di 48 Negara Bagian.

Univ. Nasional JakartaMuhammad Iqbal 57

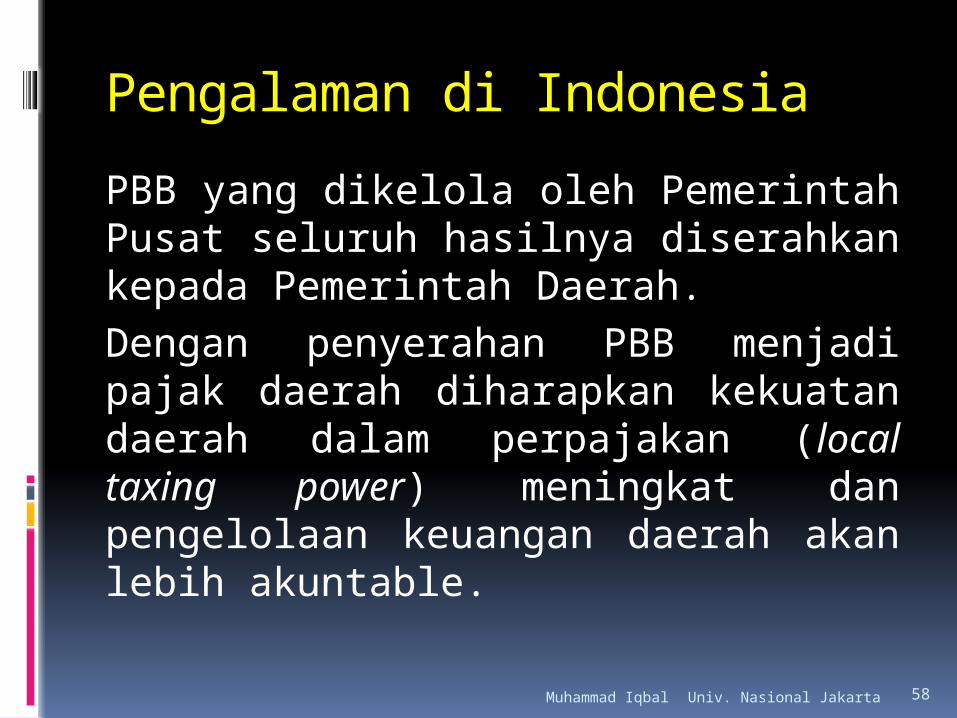

Pengalaman di IndonesiaPBB yang dikelola oleh Pemerintah Pusat seluruh hasilnya diserahkan kepada Pemerintah Daerah.Dengan penyerahan PBB menjadi pajak daerah diharapkan kekuatan daerah dalam perpajakan (local taxing power) meningkat dan pengelolaan keuangan daerah akan lebih akuntable.

Univ. Nasional JakartaMuhammad Iqbal 58

Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB)BPHTB yang merupakan pajak pusat tetapi seluruh hasilnya diserahkan kepada daerah, maka untuk meningkatkan kemampuan perpajakan daerah dan akuntabilitas pengelolaan keuangan daerah, BPHTB juga dialihkan menjadi pajak daerah.

Univ. Nasional JakartaMuhammad Iqbal 59

Perbedaan Substansi PBB

Ketarangan

UU PBB UU PDRD

Tarif Sebesar 0,5% Paling tinggi 0,3%

NJKP 20%-100%, NJKP = 20%, 40%

Tidak dipergunakan

NJOPTKP Setinggi-tingginya Rp. 12 jt

Paling rendah Rp. 10 jt

Formula Penentuan PBB

0,5% x 20% x NJOP0,5% x 40% x NJOP

Paling tinggi 0,3% x NJOPUniv. Nasional JakartaMuhammad Iqbal 60

Perbedaan Substansi BPHTB

Ketarangan

UU BPHTB UU PDRD

Tarif 5% (fixed) Paling tinggi 5%

NPOPTKP

Paling banyak 300 jt utk waris & hibah wasiat

Paling rendah sebesar 300 jt utk waris & hibah wasiat

Paling tinggi 60 jt utk selain waris dan hibah wasiat

Paling rendah sebesar 60 jt utk selain waris dan hibah wasiat

Univ. Nasional JakartaMuhammad Iqbal 61

Administrasi PBB

PBB adalah pajak kebendaan dan menggunakan sistem official assessment.

Pengelolahan data obyek & subyek dan informasi dilaksanakan secara terintegrasi dengan media komputer yang dikenal dengan SISMIOP.

Univ. Nasional JakartaMuhammad Iqbal 62

BPHTB

BPHTB dikenakan atas nilai perolehan hak property tanah dan/atau bangunan dengan sistem self assessment.

Nilai perolehan objek pajak / NPOP adalah sebesar nilai transaksi atau sebesar nilai NJOP untuk pengenaan PBB dalam hal NPOP untuk transaksi lebih rendah dari NJOP PBB. Univ. Nasional JakartaMuhammad Iqbal 63

Univ. Nasional JakartaMuhammad Iqbal 64

PAJAK REKLAMEPengertian Pajak ReklameMenurut Perda No.2 Th. 2004 tentang Pajak Reklame, yang dimaksud dg pajak reklame yaitu :“Pajak Reklame adalah pajak atas penyelenggaraan reklame. Reklame adalah benda, alat, perbuatan, atau media yg bentuk dan corak ragamnya dirancang untuk tujuan komersial memperkenalkan, menganjurkan, mempromosikan, atau untuk menarik perhatian umum terhadap barang, jasa, orang, atau badan, yang dapat dilihat, dibaca, didengar, dirasakan, dan/atau dinikmati oleh umum.”

Univ. Nasional JakartaMuhammad Iqbal 65

Objek Pajak ReklameObjek pajak reklame yaitu semua penyelenggara reklame, reklame di sini yaitu suatu benda atau alat yang dirancang untuk tujuan komersial yang dapat memperkenalkan, menganjurkan, mempromosikan, atau memujikan suatu barang/jasa ataupun untuk menarik perhatian umum terhadap barang, jasa, orang, atau badan yang dapat dilihat, dibaca, didengar, dirasakan, dan atau dinikmati oleh umum.

Univ. Nasional JakartaMuhammad Iqbal 66

Objek Pajak Reklame yang diatur Perda No.2 Th 2004a.Reklame Papan/Billboard

adalah reklame yang terbuat dari papan kayu, call brate, vinyle termasuk seng atau bahan lain yang sejenis dipasang atau digantungkan atau dipasang pada bangunan, halaman, di atas bangunan.

b.Reklame Megatron, Videotron/Large Elektronik Display (LED)adalah reklame yang menggunakan layar monitor besar berupa program reklame atau kain bersinar dengan gambar dan/atau tulisan berwarna yang dapat berubah-ubah, terprogram dan difungsikan dengan tenaga listrik.

Univ. Nasional JakartaMuhammad Iqbal 67

c.Reklame Kainadalah reklame yang diselenggarakan dengan menggunakan bahan kain, termasuk kertas, plastik, karet atau bahan lain yang sejenis dengan itu.

d.Reklame Melekat (Stiker)adalah reklame yang berbentuk lembaran lepas, diselenggarakan dengan cara disebarkan, diberikan dan dapat diminta untuk ditempelkan, dilekatkan, dipasang, digantukan pada suatu benda dengan ketentuan luasnya lebih dari 200 cm2 per lembar.

Univ. Nasional JakartaMuhammad Iqbal 68

e.Reklame Selebaranadalah reklame yang berbentuk lembaran lepas, diselenggarakan dengan cara disebarkan, diberikan atau dapat diminta dengan ketentuan tidak untuk ditempelkan, dilekatkan, dipasang, digantukan pada suatu benda lain.

f.Reklame Berjalan/Kendaraanadalah reklame yang ditempatkan atau ditempelkan pada kendaraan yang diselenggarakan dengan mempergunakan kendaraan atau dengan cara dibawa oleh orang.

Univ. Nasional JakartaMuhammad Iqbal 69

g.Reklame Udaraadalah reklame yang diselenggarakan di udara menggunakan gas, laser, pesawat atau alat lain yang sejenis.

h.Reklame Suaraadalah reklame yang diselenggarakan dengan menggunakan kata-kata yang diucapkan atau dengan suara yang ditimbulkan dari atau oleh perantara alat.

Univ. Nasional JakartaMuhammad Iqbal 70

i.Reklame Slide atau Reklame Filmadalah reklame yang diselenggarakan dengan cara menggunakan klise berupa kaca atau film, ataupun bahan-bahan yang sejenis, sebagai alat untuk diproyeksikan dan/atau dipancarkan pada layar atau benda lain di dalam ruangan.

j.Reklame Peragaanadalah reklame yang diselenggarakan dengan cara memperagakan suatu barang dengan atau tanpa disertai suara.

Univ. Nasional JakartaMuhammad Iqbal 71

Bukan Objek Pajak Reklamea. Penyelenggaraan reklame melalui internet,

televisi, radio, warta harian, warta mingguan, warta bulanan dan sejenisnya.

b. Penyelenggaraan reklame oleh Pemerintah Pusat dan Pemerintah Daerah.

c. Penyelenggaraan reklame yang semata-mata memuat nama tempat ibadah dan tempat panti asuhan.

d. Penyelenggaraan reklame yang semata-mata mengenai pemilikan dan/atau peruntukan tanah, dengan ketentuan luasnya tidak melebihi 0,25 m2, dan diselenggarakan di atas tanah tersebut.

Univ. Nasional JakartaMuhammad Iqbal 72

e. Penyelenggaraan reklame yang semata-mata memuat nama dan/atau pekerjaan orang atau perusahaan yang menempati tanah/bangunan dimana reklame tersebut diselenggarakan.

f. Merupakan reklame yang disebarkan.g. Diselenggarakan oleh perwakilan

diplomatik, perwakilan konsultan, perwakilan PBB serta badan-badan khusus atau lembaga organisasi internasional.

h. Diselenggarakan oleh Partai Politik dan/atau Organisasi Kemasyarakatan.

Univ. Nasional JakartaMuhammad Iqbal 73

Subjek Pajak ReklameAdalah orang pribadi atau badan yang menyelenggarakan atau memesan reklame.

Wajib Pajak ReklameAdalah orang pribadi atau badan yang menyelenggarakan reklame. Penyelenggaraan reklame adalah pemilik reklame/ produk dan perusahaan jasa periklanan atau biro reklame.