Mgg 2 Kedudukan Hukum Pajak

29

Kedudukan Hukum Pajak Dalam Tata Hukum Nasional • Sistematika Dasar Tata Hukum Hukum 1. Hukum Negara : a. Hk. Tata Negara b. Hk. Adminitrasi Negara - Hukum Pajak 2. Hukum Perdata : a. Hk. Perdata Material b. Hk. Perdata Formal

Transcript of Mgg 2 Kedudukan Hukum Pajak

Kedudukan Hukum Pajak Dalam Tata Hukum Nasional

• Sistematika Dasar Tata Hukum Hukum 1. Hukum Negara : a. Hk. Tata Negara

b. Hk. Adminitrasi Negara

- Hukum Pajak

2. Hukum Perdata : a. Hk. Perdata Material

b. Hk. Perdata Formal

3. Hukum Pidana : a. Hk. Pidana Material

b. Hk. Pidana Formal

Hubungan Hukum Pajak dgn Hukum

PerdataHukum Perdata mrpkan hubungan hukum yg terjd antara sesama anggota masyarakat, sedangkan hukum pajak mrpkan hukum publik (Administrasi negara) yg mengatur hubungan khusus antara pemerintah (DJP) dengan masyarakat (WP).•Hukum pajak selalu mencari dasar kemungki-nan pemungutan pajak berdasarkan perbuatan hukum perdata. Misalkan: berupa perjanjian², hal pendapatan, kekayaan dan warisan Hk. Pajak (Subjek Pajak) = Hk. Perdata (Subjek Hukum)

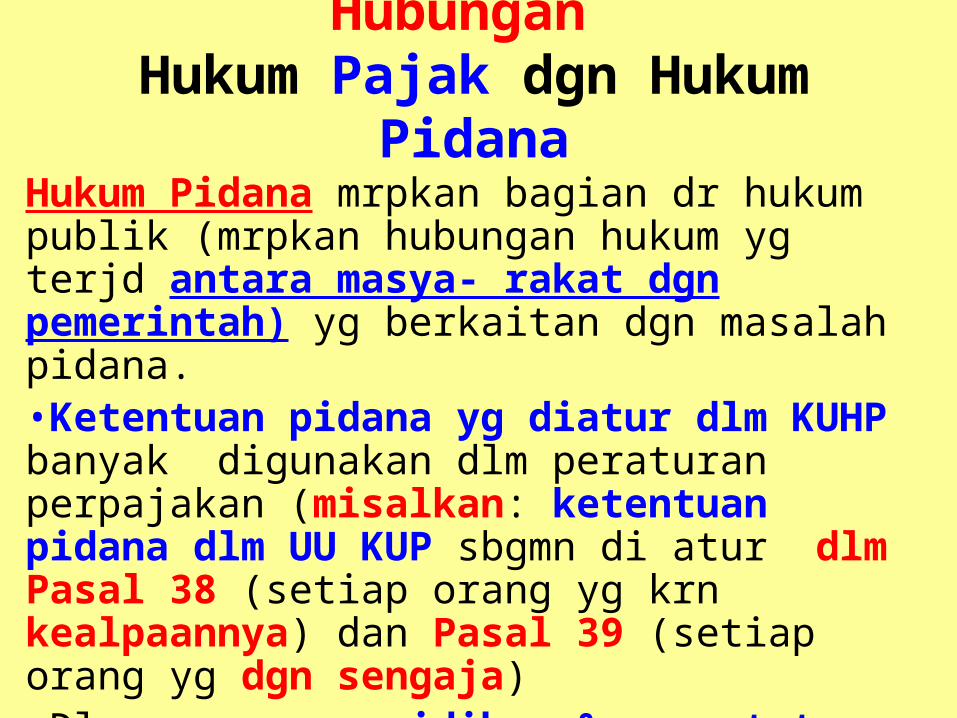

Hubungan Hukum Pajak dgn Hukum

PidanaHukum Pidana mrpkan bagian dr hukum publik (mrpkan hubungan hukum yg terjd antara masya- rakat dgn pemerintah) yg berkaitan dgn masalah pidana. •Ketentuan pidana yg diatur dlm KUHP banyak digunakan dlm peraturan perpajakan (misalkan: ketentuan pidana dlm UU KUP sbgmn di atur dlm Pasal 38 (setiap orang yg krn kealpaannya) dan Pasal 39 (setiap orang yg dgn sengaja)•Dlm proses penyidikan & penuntutan tindak pidana pajak mengacu pd ketentuan KUHP

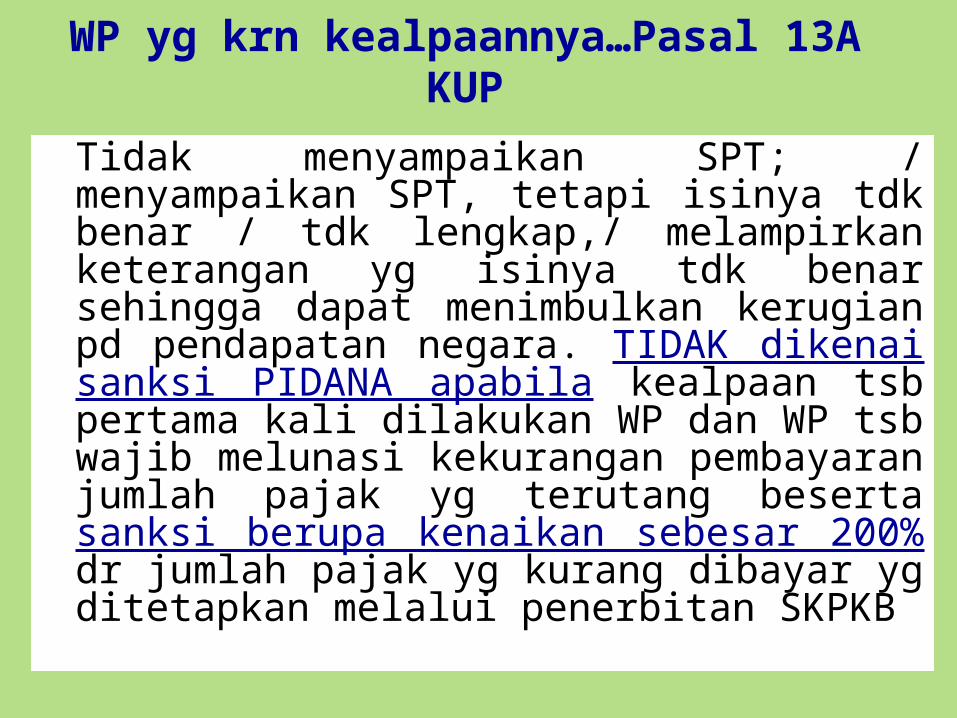

WP yg krn kealpaannya…Pasal 13A KUP

Tidak menyampaikan SPT; / menyampaikan SPT, tetapi isinya tdk benar / tdk lengkap,/ melampirkan keterangan yg isinya tdk benar sehingga dapat menimbulkan kerugian pd pendapatan negara. TIDAK dikenai sanksi PIDANA apabila kealpaan tsb pertama kali dilakukan WP dan WP tsb wajib melunasi kekurangan pembayaran jumlah pajak yg terutang beserta sanksi berupa kenaikan sebesar 200% dr jumlah pajak yg kurang dibayar yg ditetapkan melalui penerbitan SKPKB

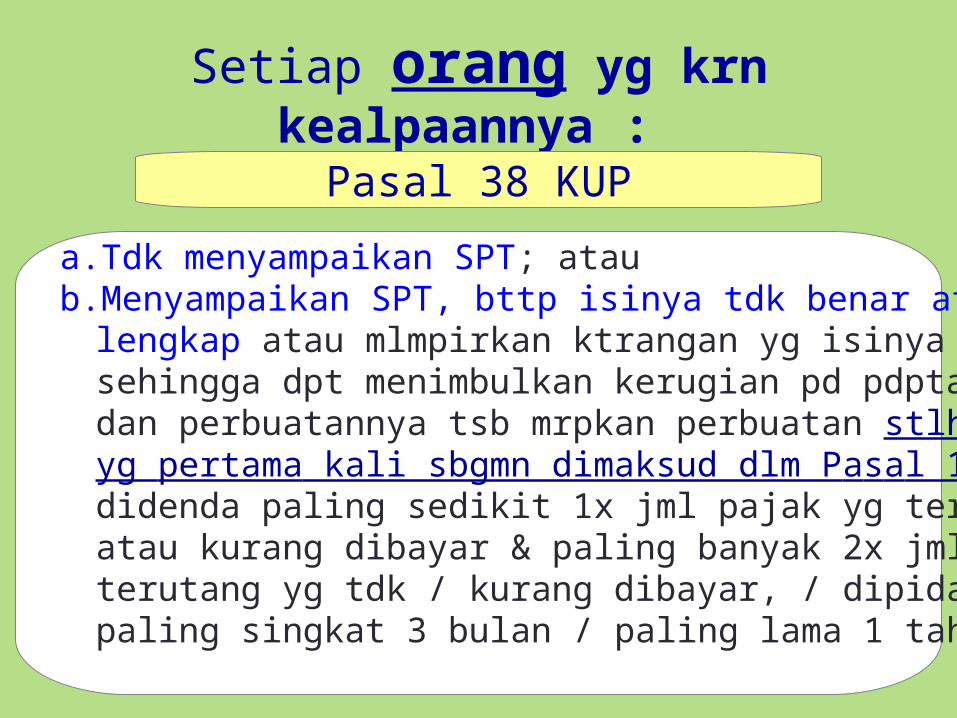

Setiap orang yg krn kealpaannya : Pasal 38 KUP

a.Tdk menyampaikan SPT; atau b.Menyampaikan SPT, bttp isinya tdk benar atau tdk lengkap atau mlmpirkan ktrangan yg isinya tdk benar sehingga dpt menimbulkan kerugian pd pdptan negara dan perbuatannya tsb mrpkan perbuatan stlh perbuatan yg pertama kali sbgmn dimaksud dlm Pasal 13A, didenda paling sedikit 1x jml pajak yg terutang yg tdk atau kurang dibayar & paling banyak 2x jml pajak yg terutang yg tdk / kurang dibayar, / dipidana kurungan paling singkat 3 bulan / paling lama 1 tahun

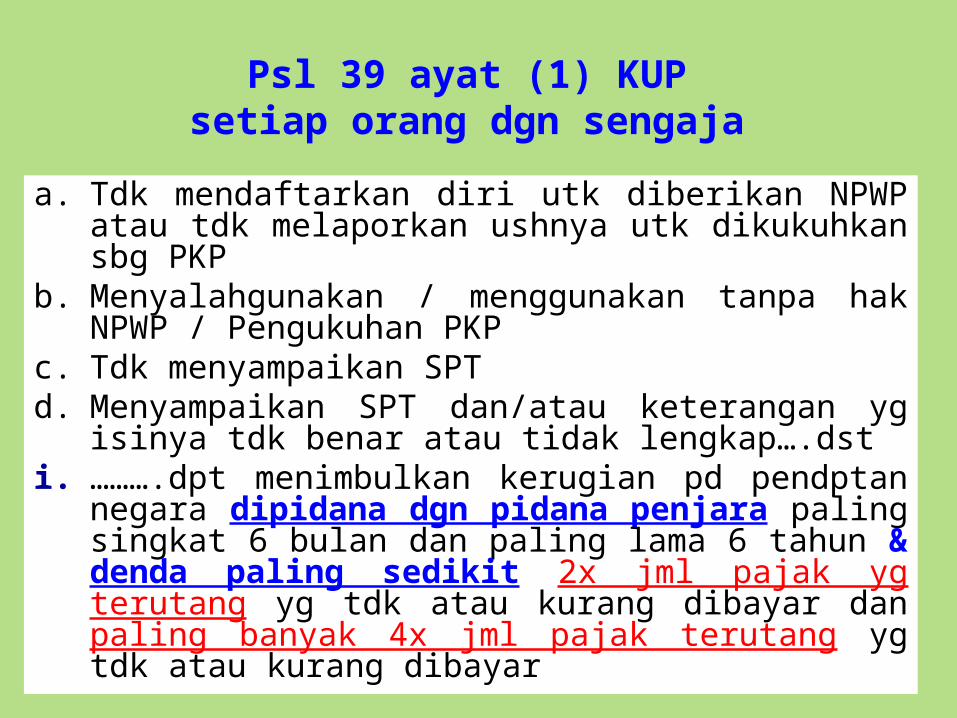

Psl 39 ayat (1) KUPsetiap orang dgn sengaja

a. Tdk mendaftarkan diri utk diberikan NPWP atau tdk melaporkan ushnya utk dikukuhkan sbg PKP

b. Menyalahgunakan / menggunakan tanpa hak NPWP / Pengukuhan PKP

c. Tdk menyampaikan SPTd. Menyampaikan SPT dan/atau keterangan yg

isinya tdk benar atau tidak lengkap….dsti. ……….dpt menimbulkan kerugian pd pendptan

negara dipidana dgn pidana penjara paling singkat 6 bulan dan paling lama 6 tahun & denda paling sedikit 2x jml pajak yg terutang yg tdk atau kurang dibayar dan paling banyak 4x jml pajak terutang yg tdk atau kurang dibayar

Psl 39 ayat (2) KUPsetiap orang dgn sengaja

Pidana sbgmn dimaksud pd ayat (1) ditambahkan 1x menjadi 2x sanksi pidana apabila seseorang melakukan lagi tindak pidana di bidang perpajakan sebelum lewat 1 tahun, terhitung sejak selesainya menjalani pidana penjara yg dijatuhkan

Psl 39 ayat (3) KUPsetiap orang dgn sengaja

Setiap orang yg melkkan percobaan utk melkkan tindak pidana menyalahgunakan atau menggunakan tanpa hak NPWP / Pengukuhan PKP sbgmn dimaksud pd ay (1) huruf b, atau menyampaikan SPT dan/atau keterangan yg isinya tdk benar / tdk lengkap, sbgmn dimaksud pd ay (1) huruf d, dalam rangka pengajukan permohonan restitusi / melakukan kompensasi pjk / pengkreditan pjk, dipidana dgn pidana paling singkat 6 bulan & paling lama 2 tahun & denda paling sedikit 2x jml restitusi yg di mohonkan dan/atau kompensasi / pengkreditan yg dilakukan & paling banyak 4x jml restitusi yg dimohonkan dan/atau kompensasi / pengkreditan yg dilakukan

Politik Hukum Perpajakan Indonesia

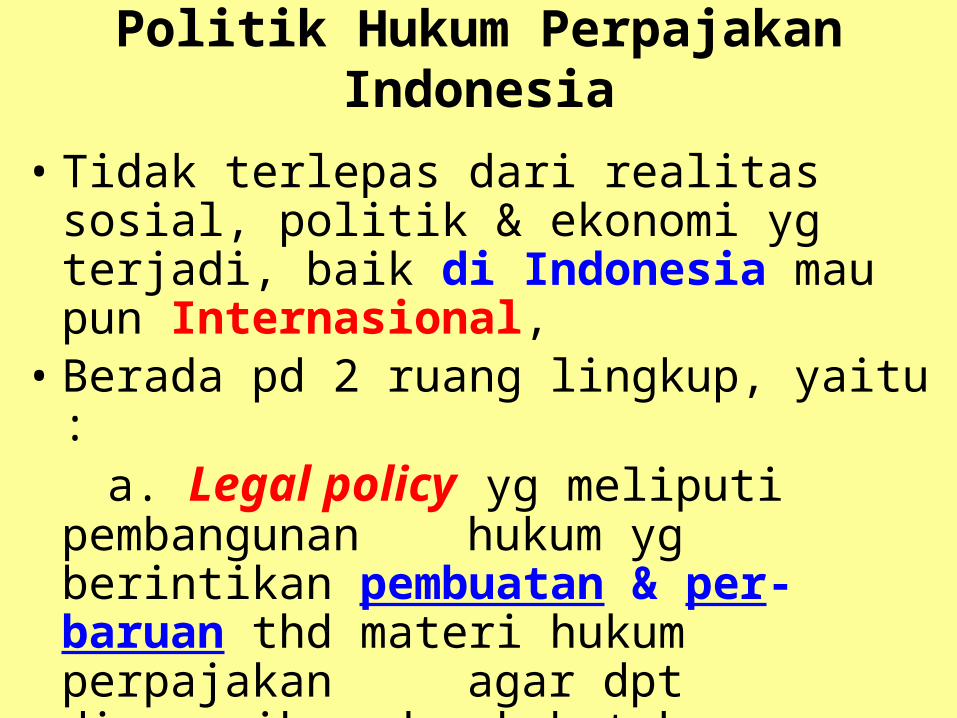

• Tidak terlepas dari realitas sosial, politik & ekonomi yg terjadi, baik di Indonesia mau pun Internasional,

• Berada pd 2 ruang lingkup, yaitu :

a. Legal policy yg meliputi pembangunan hukum yg berintikan pembuatan & per- baruan thd materi hukum perpajakan agar dpt disesuaikan dgn kebutuhan,

b. Pelaksanaan ketentuan hukum yg telah ada (fungsi lembaga & penegakan hukum)

• Tujuan politik hukum perpajakan Indonesia, yaitu sbg alat / sarana dan langkah yg digunakan pemerintah utk menciptakan suatu sistem hukum nasional yg dikehendaki.

• Arah pembangunan politik hukum di bidang perpajakan, selain dimaksudkan utk mendu-kung kegiatan perekonomian dlm menghada-pi era perdagangan bebas tanpa merugikan perekonomian nasional, jg utk menumbuhkan kepercayaan masyarakat dgn meningkatkan kesejahteraan, sarana & prasarana, proses peradilan pajak yg cepat & murah, serta ada nya pengawasan yg efektif dr masyarakat.

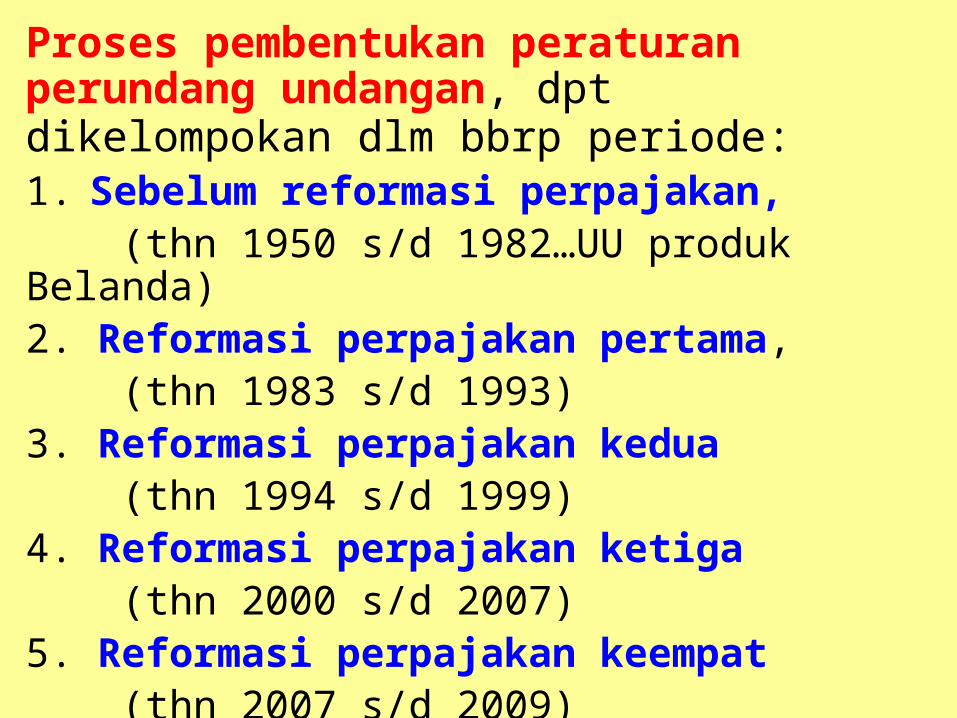

Proses pembentukan peraturan perundang undangan, dpt dikelompokan dlm bbrp periode: 1. Sebelum reformasi perpajakan, (thn 1950 s/d 1982…UU produk Belanda)2. Reformasi perpajakan pertama, (thn 1983 s/d 1993)3. Reformasi perpajakan kedua (thn 1994 s/d 1999)4. Reformasi perpajakan ketiga (thn 2000 s/d 2007)5. Reformasi perpajakan keempat (thn 2007 s/d 2009)

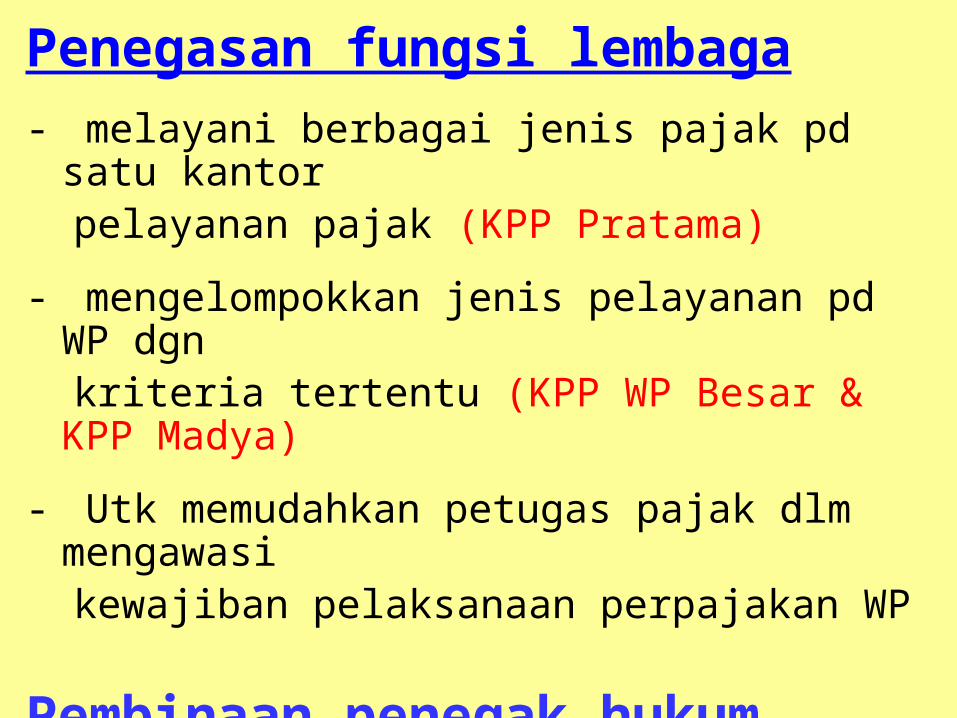

Penegasan fungsi lembaga- melayani berbagai jenis pajak pd satu kantor

pelayanan pajak (KPP Pratama)- mengelompokkan jenis pelayanan pd WP dgn

kriteria tertentu (KPP WP Besar & KPP Madya)

- Utk memudahkan petugas pajak dlm mengawasi

kewajiban pelaksanaan perpajakan WP

Pembinaan penegak hukum- Pemberian reward and punishment

ASAS PEMUNGUTAN PAJAKAdam Smith dalam buku :

An Inguiry into the Nature and Causes of The Wealth of Nations

(abad ke-18) dikenal dengan

The Four Cannon atau The Four Maxims

1. ASAS EQUALITY Pembebanan pajak diantara subyek pajak hendaknya seimbang dgn kemampuannya (tidak boleh ada diskriminasi di antara sesama WP… asas falsafah hukum)

2. ASAS CERTAINTY Pajak yg dibayar WP harus jelas dan tdk mengenal kompromi (not arbitrary) ... (asas yuridis) (kepastian hukum diutamakan : subyek, obyek, tarif pajak dan ketentuan mengenai pembayaran)

3. Asas CONVENIENCE OF PAYMENT Hendaknya pajak dipungut pd saat yg paling baik bagi WP (pemajakan dilaku kan saat paling dekat dimana saat WP menerima penghasilan/keuntungan … asas ekonomi)

4. Asas ECONOMIC OF COLECTIONSPemungutan pajak hendaknya

dilaku- kan sehemat dan seefisien mungkin (jangan smp biaya pemungutan pajak > dari penerimaan pajak itu sendiri … asas finansial)

Dasar Teori Pemungutan Pajak

1.Teori AsuransiNegara dalam melaksanakan tugasnya, mencakup pula tugas melindungi jiwa raga dan harta benda perseorangan (jadi negara dipersamakan dgn perusahaan asuransi)

(Teori ini sudah tidak dipakai lagi karena kenyataannya tdk ada hubungan langsung antara pembayaran pajak dengan nilai perlindungan terhadap pembayar pajak)

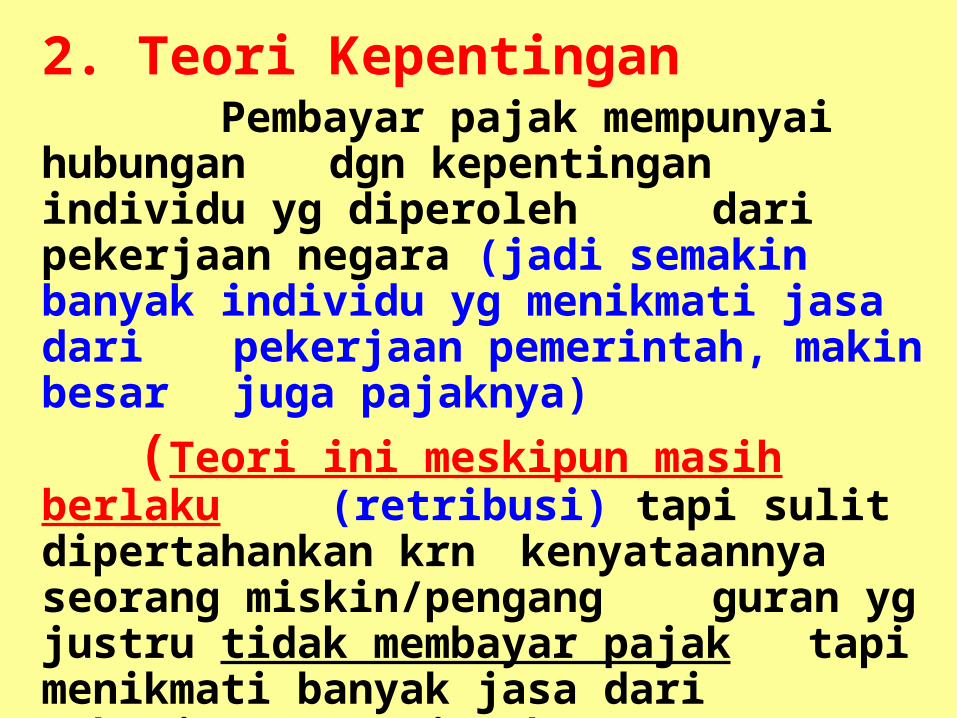

2. Teori Kepentingan Pembayar pajak mempunyai hubungan dgn kepentingan individu yg diperoleh dari pekerjaan negara (jadi semakin banyak individu yg menikmati jasa dari pekerjaan pemerintah, makin besar juga pajaknya)

(Teori ini meskipun masih berlaku (retribusi) tapi sulit dipertahankan krn kenyataannya seorang miskin/pengang guran yg justru tidak membayar pajak tapi menikmati banyak jasa dari pekerjaan pemerintah)

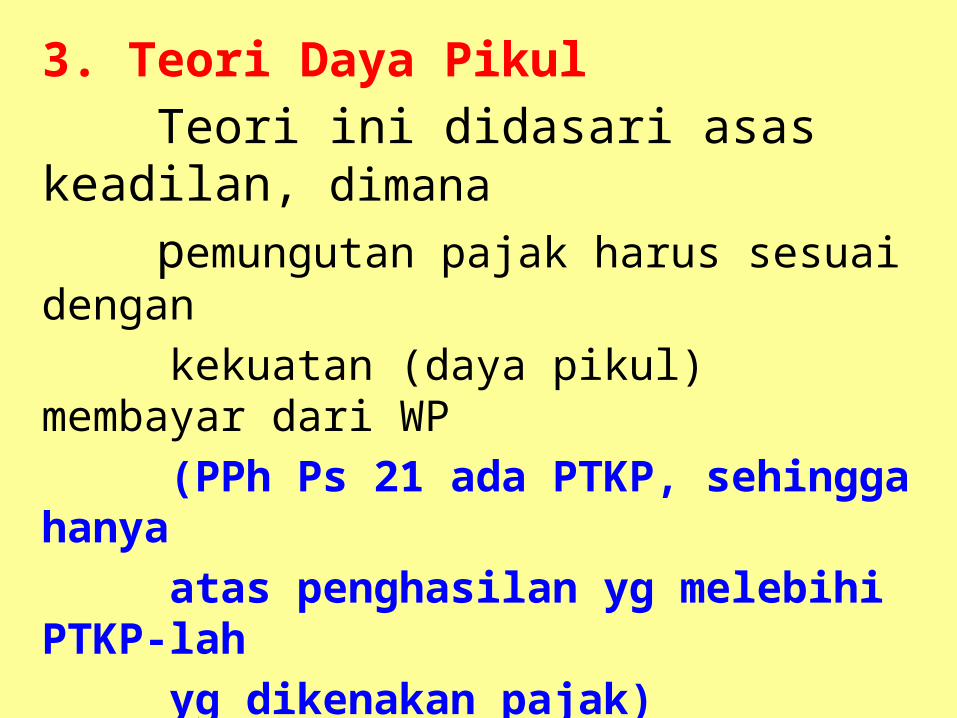

3. Teori Daya Pikul Teori ini didasari asas keadilan, dimana pemungutan pajak harus sesuai dengan kekuatan (daya pikul) membayar dari WP (PPh Ps 21 ada PTKP, sehingga hanya atas penghasilan yg melebihi PTKP-lah yg dikenakan pajak) Kelemahan teori ini adlh sulitnya untuk menentukan secara tepat daya pikul seseorang karena akan berbeda dan selalu berubah-ubah)

4. Teori Kewajiban Mutlak / Bakti Teori ini di dasari paham organisasi negara (organische staatsleer) yang mengajarkan bahwa negara sebagai organisasi mempunyai tugas untuk menyelenggarakan kepentingan umum

(Negara mempunyai hak mutlak untuk memungut pajak dan rakyat harus membayar sebagai tanda bakti)

(Kelemahan teori ini adalah negara bisa menjadi otoriter sehingga mengabaikan aspek keadilan dalam memungut pajak)

5. Teori Daya Beli Teori ini adalah teori modern, yg tidak mempersoalkan asal mulanya negara memungut pajak, melainkan lebih banyak melihat “efeknya” & meman- dang efek yg baik sbg dasar keadilan (teori ini mengajarkan bahwa menye-

lenggarakan kepentingan masyarakat inilah yg dpt dianggap sbg dasar ke- adilan memungut pajak, bukan kepen- tingan individu & bukan kepentingan negara). Teori ini menitikberatkan pd fungsi kedua dari pemungutan pajak yaitu fungsi mengatur / Regulerend)

YURISDIKSI PEMUNGUTAN PAJAK

1. Asas Domisili (Tempat Tinggal)

Pemungutan pajak berdasarkan domisili atau tempat tinggal WP dlm suatu negara tanpa melihat dari mana pendapatan / penghasilan diperoleh dan tanpa melihat kebangsaan / kewarganeraan WP.

(Negara dimana WP berdomisili atau bertempat tinggal berhak memungut pajak)

2. Asas SumberPemungutan pajak di dasarkan

pada sumber pendapatan / penghasilan, tanpa melihat domisili dan kewarga- negaraan WP

(negara sumber pendapatan atau penghasilan berhak memungut pajak)

3. Asas Kebangsaan (Nationaliteit)

Pemungutan pajak didasarkan pada kebangsaan/kewarganegaraan WP, tanpa melihat dr mana sumber penda- patan / penghasilan diperoleh

(UU No. 36/2008 tentang PPh, psl 4 ay (1) “Objek pajak adalah penghasilan……….., baik yang berasal dari Indonesia maupun dari luar Indonesia, ……”.

Indonesia menganut Worldwide Income

STELSEL PEMUNGUTAN PAJAK

1.Stelsel Riil (Pengenaan di Belakang)

Pengenaan pajak didasarkan pd objek atau penghasilan yg sesungguhnya diperoleh dalam suatu tahun / periode pajak (PPh Ps 29)

Kelemahan Pemungutan pajak baru dpt

dilakukan pd akhir tahun / periode pajak

KelebihanBesarnya pajak yg dipungut sesuai

dengan besarnya pajak yg sesungguhnya terutang

2. Stelsel Fiksi (Pengenaan di Depan) Pengenaan pajak didasarkan pd suatu anggapan (fiksi) & anggapan tsb bergantung pd ketentuan bunyi UU. (misalkan: diasumsikan penghasilan tahun pajak berjalan sama dengan penghasilan tahun pajak tahun yang lalu…PPh Ps 25) Kelemahan Besarnya pajak yg dipungut belum tentu sesuai dgn besarnya pajak yg sesungguhnya terutang krn dilakukan berdasarkan suatu anggapan. Kelebihan Pemungutan pajak sudah dapat dilakukan pada awal tahun / periode pajak, karena berdasarkan pada suatu anggapan.

3. Stelsel Campuran Kombinasi antara stelsel riil dengan stelsel fiksi (diawal thn pjk, menggunakan stelsel fiksi, diakhir thn pjk dihitung kembali berdasarkan stelsel riil). Kelemahan Menambah pekerjaan administrasi krn penghitungan pajak dilakukan 2x (awal-akhir tahun pajak) Kelebihan Pemungutan pjk sdh dpt dilakukan pd awal thn & besarnya pjk yg dipungut sesuai dgn besarnya pjk yg sesungguhnya terutang, krn dilakukan penghi- tungan kembali pd akhir thn pajak setelah pengha- silan yg sesungguhnya diketahui. (contoh : PPh Ps. 25 dan Ps. 29)

FUNGSI PAJAK

1.Fungsi Budgeter (Finansial)

Memasukan uang pajak sebanyak- banyaknya ke kas negara sesuai UU yg berlaku dgn tujuan utk membiayai pengeluaran2

negara dan kalau ada surplus akan digunakan sbg tabungan pemerintah utk investasi pemerintah

FUNGSI PAJAK 2. Fungsi Regulerend (Mengatur)

Suatu alat utk mengatur masyarakat baik dibidang ekonomi, sosial, maupun politik dgn tujuan tertentu.

Fiscal policy :sbg alat pembangunan yg harus mem- punyai suatu tujuan yg komprehensif.

Fungsi Regulerend / Mengatur

1. Pemberian insentif pajak dalam rangka meningkatkan investasi (PMDN- Asing)

2. Pengenaan pajak ekspor utk produk tertentu dlm rangka memenuhi kebutuhan dlm negeri

3. Pengenaan BM & PPn BM utk produk impor tertentu guna melindungi produk dlm negeri

Tujuan lain : utk redistribusi pendapatan

atau menanggulangi inflasi