Skripsi Full Bab

220

ANALISIS PENGARUH AUDIT DELAY, OPINION SHOPPING, DEBT DEFAULT, SERTA PROXY GOING CONCERN TERHADAP PENERIMAAN OPINI AUDIT GOING CONCERN (Studi Komparasi pada Perusahaan Manufaktur dan Jasa yang terdaftar di Bursa Efek Indonesia tahun 2008-2010) Skripsi Diajukan Kepada Fakultas Ekonomi dan Bisnis Untuk Memenuhi Syarat-Syarat Guna Meraih Gelar Sarjana Ekonomi Oleh: ABDUL MUCHSIN NIM: 208082000024 Oleh: ABDUL MUCHSIN NIM: 208082000024 JURUSAN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA 2012/1433 H

-

Upload

independent -

Category

Documents

-

view

1 -

download

0

Transcript of Skripsi Full Bab

ANALISIS PENGARUH AUDIT DELAY, OPINION SHOPPING, DEBT

DEFAULT, SERTA PROXY GOING CONCERN TERHADAP

PENERIMAAN OPINI AUDIT GOING CONCERN

(Studi Komparasi pada Perusahaan Manufaktur dan Jasa yang terdaftar di Bursa

Efek Indonesia tahun 2008-2010)

Skripsi

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-Syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh:

ABDUL MUCHSIN

NIM: 208082000024

Oleh:

ABDUL MUCHSIN

NIM: 208082000024

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

2012/1433 H

ii

iii

iv

v

DAFTAR RIWAYAT HIDUP

I. Data Pribadi

1. Nama : Abdul Muchsin

2. Tempat Tanggal Lahir : Subang, 16 Juni 1990

3. Alamat : Dusun Karajan, RT/RW 07/02, Jatiragas Hilir,

Patok beusi, Subang Jawa Barat

4. Agama : Islam

5. Nama Ayah : H. Bambang Basuki Darmoyono

6. Nama Ibu : Hj. Ai Mudrikah

7. Nomor Telepon : 085781897475

8. E-mail : [email protected]

II. Data Pendidikan Formal

1. 1996 - 2001 : SDN. JATI MULYA Patok beusi Subang

2. 2001- 2004 : MTSN Rawamerta Karawang

3. 2004 - 2007 : SMA Darul Ulum 2 Unggulan BPPT RSBI

Jombang Jawa Timur

4. 2008 - 2012 : Fakultas Ekonomi dan Bisnis Jurusan Akuntansi,

Universitas Islam Negeri Syarif Hidayatullah

Jakarta (Auditing).

III. Pengalaman Kerja

1. 2007-2008 :Volunteer English teacher di Lombok tengah

Yayasan Munirul Arifin Lombok Tengah NTB

vi

ANALYSIS OF THE EFFECT AUDIT DELAY, OPINION

SHOPPING, DEBT DEFAULT, AND ACCEPTANCE OF PROXY GOING

CONCERN GOING CONCERN AUDIT OPINION

(Comparative Study On Manufacturing and Service Company are listed on the

Indonesia Stock Exchange from 2008 to 2010)

By:

Abdul Muchsin

ABSTRACT

The purpose of this study to test the effect of audit delay analysis, debt default,

opinion shopping as well as a going concern with the proxy to (liquidity ratios,

solvency ratios and profitability ratios), on receipt of a going concern opinion.

This study used purposive sampling method. The data used secondary data with

the population of manufacturing and service industry companies to determine the

extent of going concern comparisons obtained by the industrie.The industries that

were subjected to experiments that have been sourced from companies listed on

the Indonesia Stock Exchange in the year 2008 through 2010. Methods of data

analysis using descriptive analysis and analytical methods to test the research

hypotheses using logistic regression analysis.

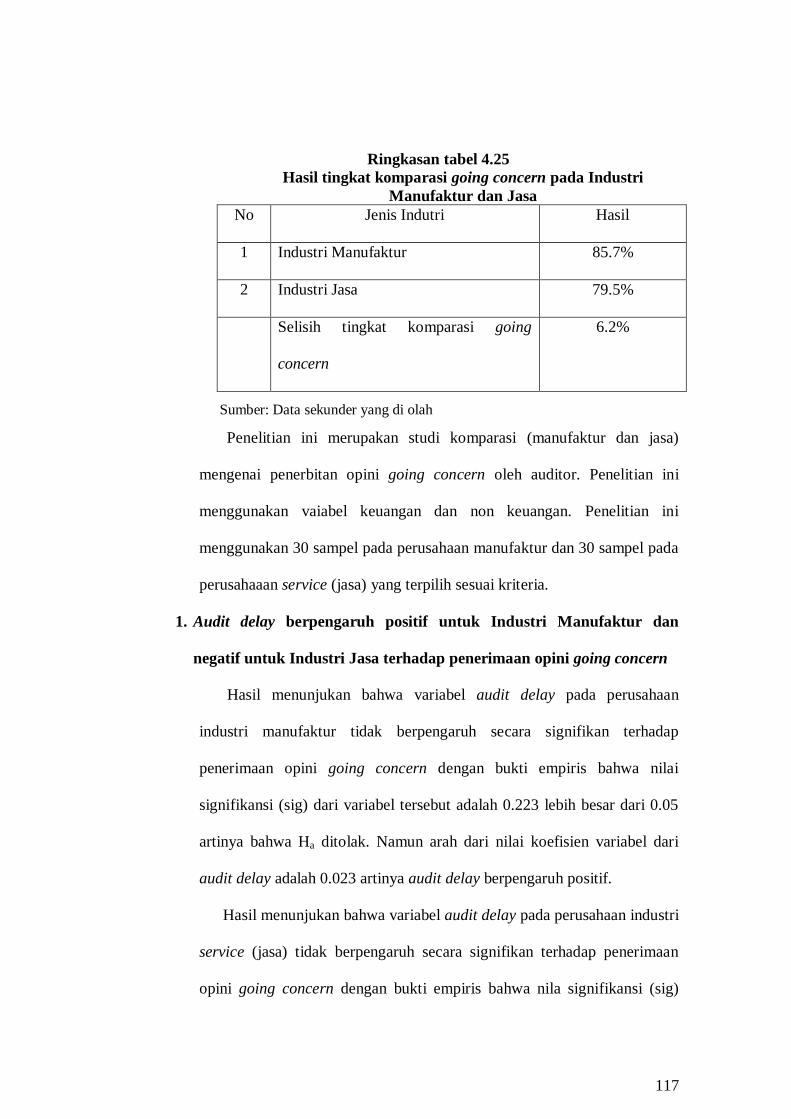

From the research results can be concluded that the audit delay, liquidity

ratios, profitability ratios are not affected significantly, where as for the variable

debt default and the solvency ratio significantly affected the revenues going

concern opinion in both manufacturing and service industries, on receipt of a

going concern opinion, and for opinion variables shopping not significantly affect

the manufacturing industry and significant influence of industrial services for.

Comparative levels of going concern is acquired by the two types of companies is

larger than the acquired company's manufacturing services with a difference of

6.2%, of total manufacturing industry by 85.7% and services 79.5%.

Keywords: audit delay, opinion shopping, debt default, and the proxy going

concern, going concern opinion

vii

ANALISIS PENGARUH AUDIT DELAY, OPINION SHOPPING, DEBT

DEFAULT, SERTA PROXY GOING CONCERN TERHADAP

PENERIMAAN OPINI AUDIT GOING CONCERN

(Studi komparasi Pada Perusahaan Manufaktur dan jasa yang terdaftar di Bursa

Efek Indonesia 2008-2010)

Oleh:

Abdul Muchsin

ABSTRAK

Tujuan dari penelitian ini adalah untuk menguji analisis pengaruh audit delay,

debt default, opinion shopping serta proxy going concern yang diproksikan

dengan (Rasio likuiditas, rasio solvabilitas, dan rasio profitabilitas), terhadap

penerimaan opini going concern pada suatu perusahaan. Penelitian ini

menggunakan metode purposive sampling. Data yang digunakan adalah data

sekunder dengan populasi perusahaan industri manufaktur dan jasa untuk

menentukan seberapa besar tingkat komparasi going concern yang didapatkan

oleh industri tersebut, serta industri yang dijadikan objek penelitian bersumber

dari perusahaan yang telah terdaftar di Bursa Efek Indonesia tahun 2008-2010.

Metode analisis data menggunakan analisis deskriptif dan untuk uji hipotesis yaitu

analisis regresi logistik.

Dari hasil penelitian dapat disimpulkan bahwa audit delay, rasio likuiditas,

rasio profitabilitas tidak berpengaruh secara signifikan, sedangkan untuk variabel

debt default, serta rasio solvabilitas berpengaruh secara signifikan terhadap

penerimaan opini going concern baik pada industri manufaktur maupun jasa,

terhadap penerimaan opini going concern, dan untuk variabel opinion shooping

tidak berpengaruh secara signifikan terhadap industri manufaktur dan berpengaruh

secara signifikan untuk indsutri jasa. Tingkat komparasi going concern yang

diperoleh oleh kedua jenis perusahaan tersebut lebih besar diperoleh perusahaan

industri manufaktur daripada jasa dengan selisih 6.2%. dengan total prediksi

going concern untuk industri manufaktur 85.7% dan Jasa 79.5%.

Kata Kunci: audit delay, opinion shopping, debt default, serta proxy going

concern, opini going concern

viii

KATA PENGANTAR

Alhamdulillah, segala puja dan puji syukur saya panjatkan kehadirat Allah

SWT, atas segala rahmat dan hidayahnya, shalawat serta salam kepada sehingga

saya dapat menyelesaikan skripsi ini sesuai dengan apa yang saya harapkan.

Skripsi ini disusun untuk memenuhi sebagian syarat yang ditetapkan dalam

rangka mengakhiri studi pada jenjang Strata Satu (S1) Fakultas Ekonomi dan

Ilmu Sosial UIN Syarif Hidayatullah Jakarta.

Dengan selesainya penyusunan skripsi ini, saya tidak lupa menyampaikan

terima kasih yang sebesar-besarnya kepada pihak-pihak yang telah mendukung

dalam penyusunan skripsi saya ini, antara lain kepada:

1. Kedua orang tua yang penulis cintai dan hormati sepanjang hidup, yang

dengan rasa cinta dan kasih sayangnya secara tulus telah mengurus,

membesarkan, mendidik penulis hingga sekarang ini serta memberikan

semangat dan doa yang tiada henti-hentinya kepada penulis.

2. Bapak Prof. Dr. Abdul Hamid, MS, selaku Dekan Fakultas Ekonomi dan

Bisnis.

3. Bapak Dr. Amilin SE., Ak., M.Si, selaku dosen pembimbing I yang telah

meluangkan watu, memberikan saran dan pengarahan serta bimbingan dengan

kesabaran hingga terselesaikannya skripsi ini.

4. Ibu Wilda Farah, SE., M.Si.,Ak (Ka’ Vera) selaku pembimbing 2 yang telah

memberikan saran dan pengarahan serta bimbingan dengan penuh kesabaran

dan keikhlasan hingga terselesaikannya skripsi ini.

5. Ibu Rahmawati, SE. MM selaku Ketua Jurusan Akuntansi Fakultas Ekonomi

dan Bisnis UIN Syarif Hidayatullah Jakarta.

6. Ibu Yessi Fitri SE., Ak., M.Si selaku Sekretaris Jurusan Akuntansi Fakultas

Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

ix

7. Ibu Yulianti SE, M.Si, dan Bapak Prof. Dr. Ahmad Rhodoni selaku dosen

penguji komprehensif, terima kasih yang sebesar-besarnya ilmu yang

diberikan sangat berguna bagi penulis.

8. Segenap dosen yang telah mentransformasikan ilmu pengetahuannya kepada

penulis, serta seluruh staf dan karyawan Fakultas Ekonomi dan Bisnis, penulis

ucapkan terima kasih atas partisipasinya dan segala bantuannya selama

penulis menuntut ilmu.

9. Sahabat-sahabatku (Lusi, Dina, Uray, Cici, Ari, Kang Mahmud, Ulum, Ite hae,

Kiki, Mildit, Yuna, Uni, Iki dll) yang telah banyak membantu selalu

memberikan dukungan dan semangat terima kasih sudah menjadi

pendorong/motivasi semangat saya dalam penyelesaian skripsi ini. Semoga

silaturahmi kita tak pernah lekang oleh waktu.

10. Kawan-kawanku di Akuntansi A dan Akuntansi B yang telah membantu saya,

dan memberikan semangat sehingga tersusunnya skripsi. Terus berjuang dan

semangat.

11. Teman-teman seperjuangan dalam, komprehensif (Uni arta, Inayah, Anis)

terima kasih telah menjadi teman diskusi yang baik dan untuk kalian semua

semangat lanjutkan perjuangan kalian.

12. Pihak-pihak lain, yang saya tidak dapat sebutkan satu persatu.

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari

kesempurnaan, karena pengetahuan dan kemampuan yang penulis miliki

sangat terbatas. Oleh karena itu, penulis mengharapkan segala bentuk saran

serta masukan bahkan kritik yang membangun dari berbagai pihak.

Jakarta, 02 Maret 2012

x

DAFTAR ISI

Halaman Judul

Lembar Pengesahan Skripsi ...................................................................... i

Lembar Pengesahan Uji Komprehensif ..................................................... ii

Lembar Pengesahan Uji Skripsi ................................................................. iii

Daftar Riwayat Hidup ............................................................................... iv

Abstract ...................................................................................................... v

Abstraks ..................................................................................................... vi

Kata Pengantar ........................................................................................... vii

Daftar Isi .................................................................................................... x

Daftar Tabel ............................................................................................... xiv

Daftar Gambar .......................................................................................... xvi

Daftar Lampiran ........................................................................................ xvii

BAB I PENDAHULUAN

A. Latar Belakang Penelitian ..................................................... 1

B. Perumusan Masalah .............................................................. 13

C. Tujuan Penelitian .................................................................. 13

D. Manfaat Penelitian ................................................................ 14

BAB II TINJAUAN PUSTAKA

A. Auditing ................................................................................ 17

1. Pengertian Auditing .......................................................... 17

2. Tujuan Audit .................................................................... 18

3. Jenis Audit ....................................................................... 20

4. Standar Auditing ............................................................... 25

B. Opini Auditor ........................................................................ 28

C. Going Concern ...................................................................... 34

1. Opini Audit Going Concern ............................................. 38

D. Debt Default ......................................................................... 51

xi

E. Opinion Shopping ................................................................. 52

F. Audit Delay ........................................................................... 53

G. Opini Audit Going Concern dan Rasio Keuangan ................ 55

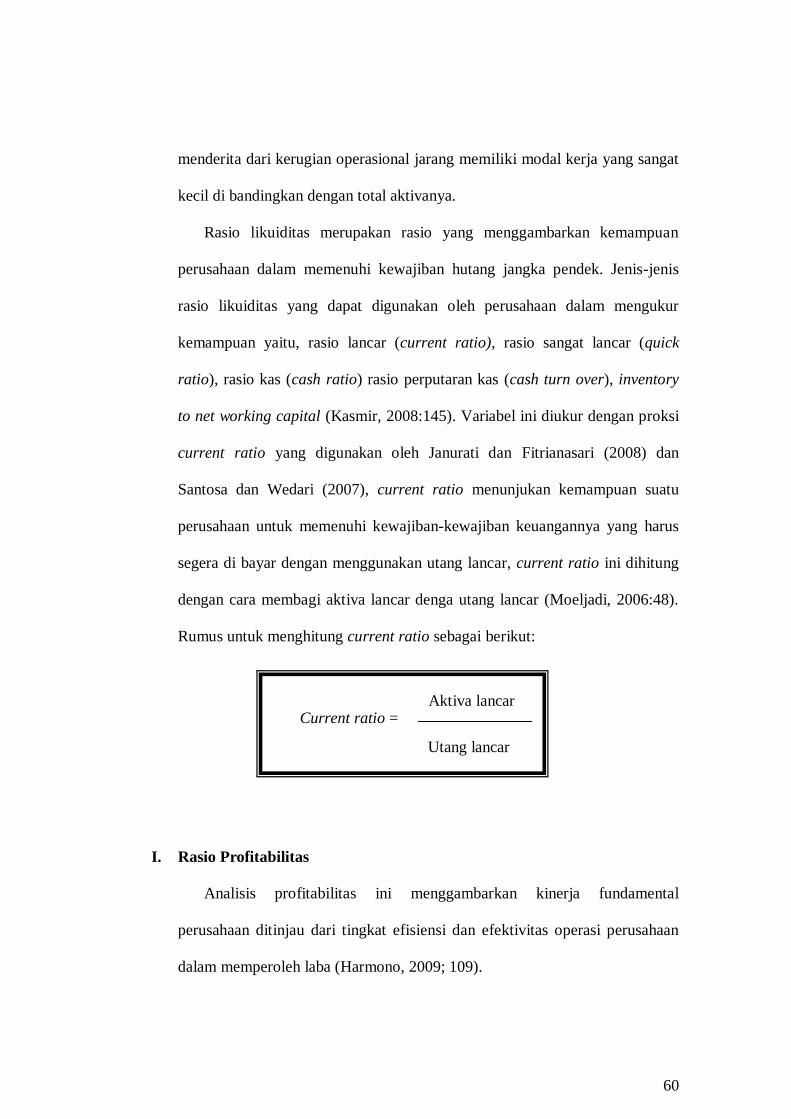

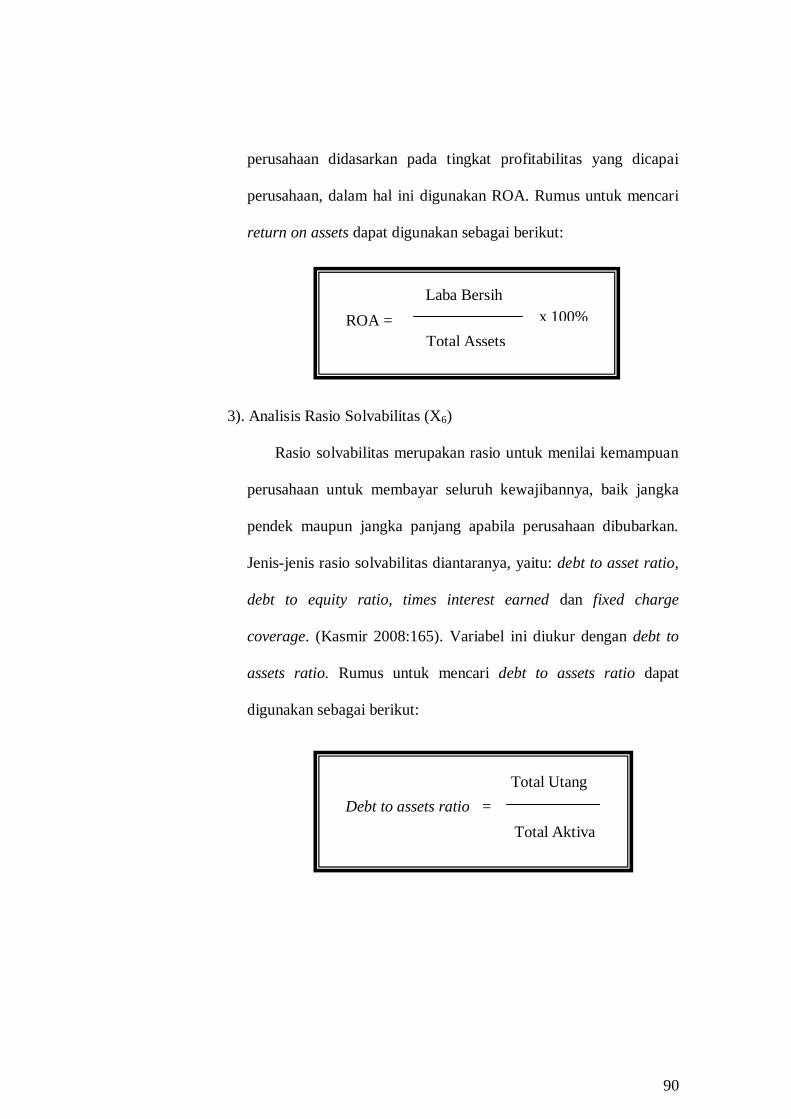

H. Rasio Likuiditas .................................................................... 57

I. Rasio Profitabilitas ................................................................ 59

J. Rasio Solvabilitas .................................................................. 61

K. Penelitian Sebelumnya dan Perumusan Hipotesis .................. 62

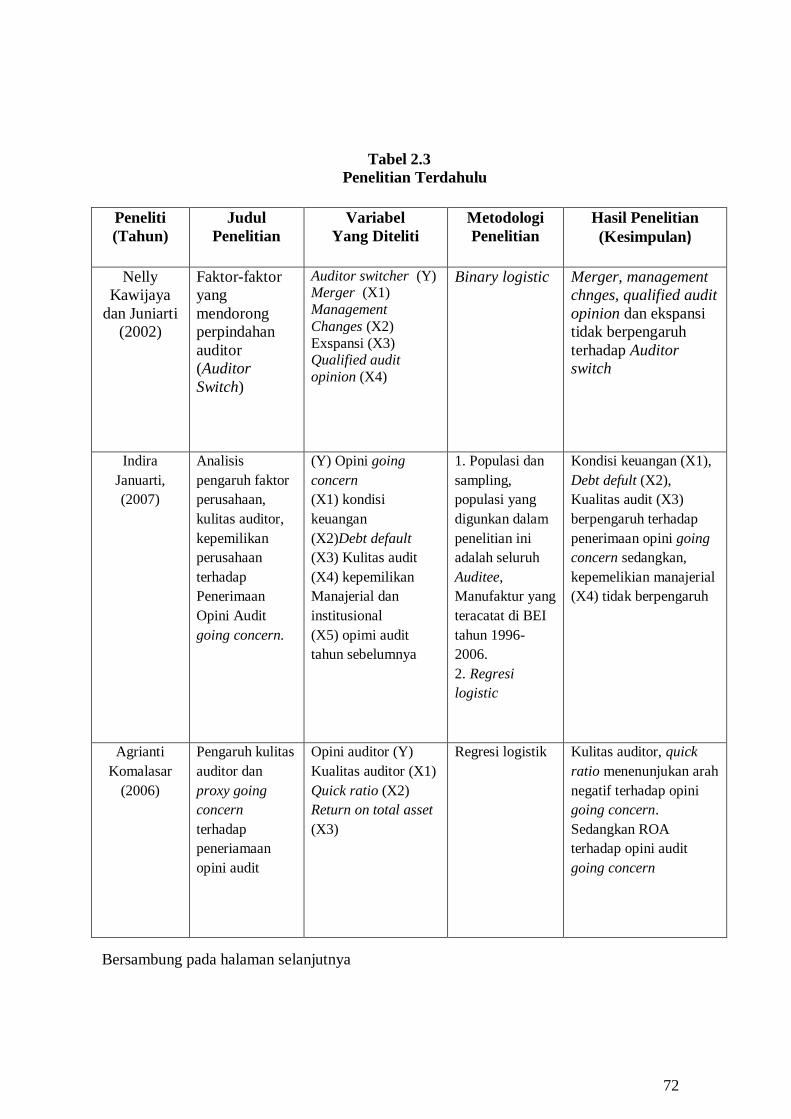

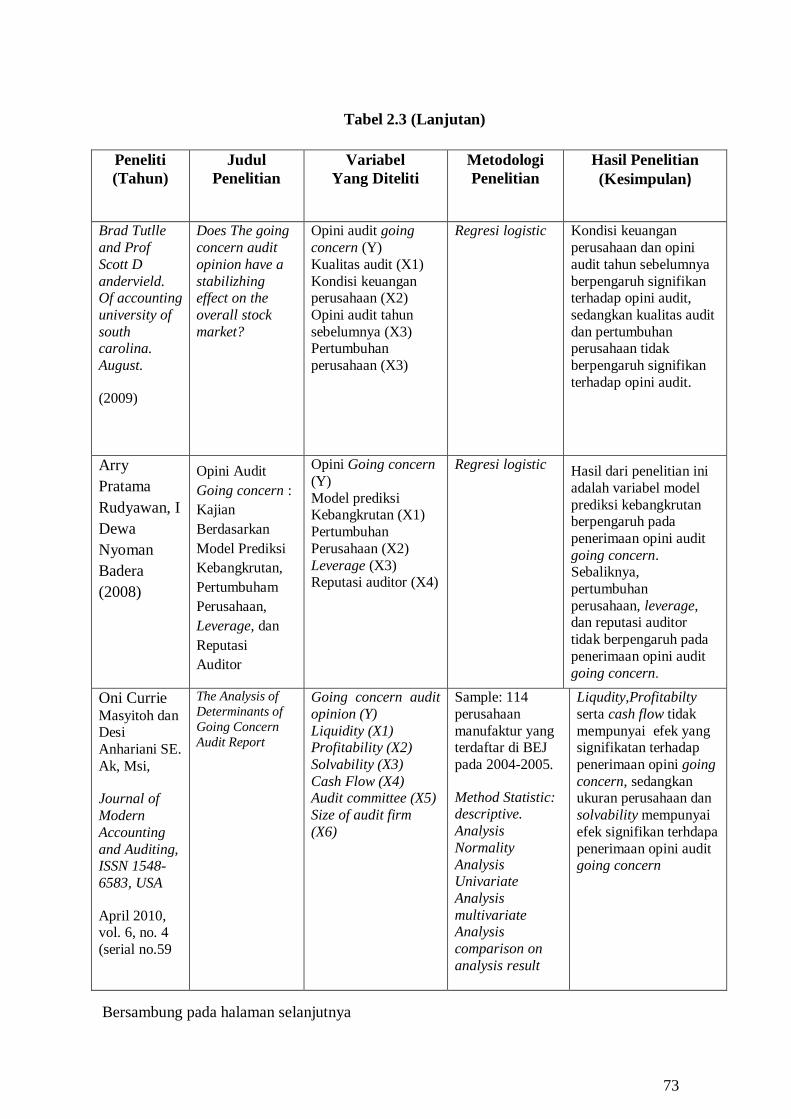

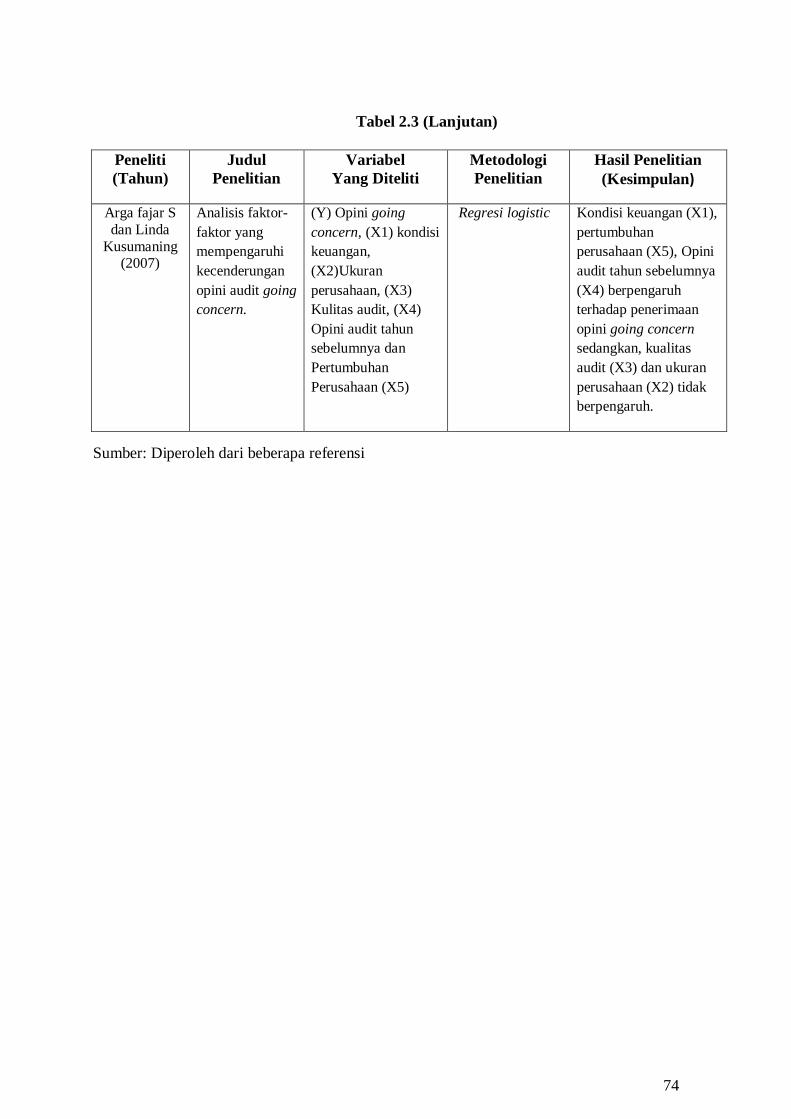

L. Penelitian Terdahulu ............................................................. 71

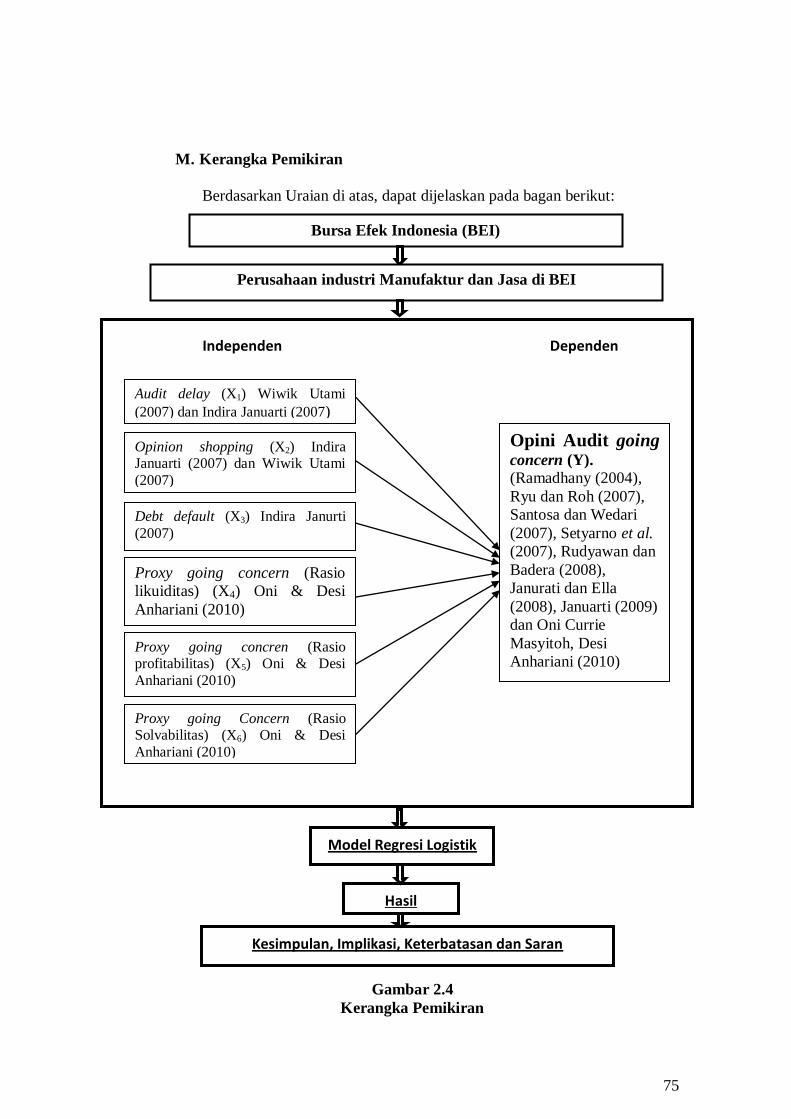

M. Kerangka Pemikiran .............................................................. 75

BAB III METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian ..................................................... 76

B. Metode Penentuan Sampel .................................................... 76

C. Jenis dan Sumber Data ......................................................... 78

D. Metode Pengumpulan Data ................................................... 79

E. Metode Analisis .................................................................... 80

1. Analisis Statsitik Deskriptif .............................................. 80

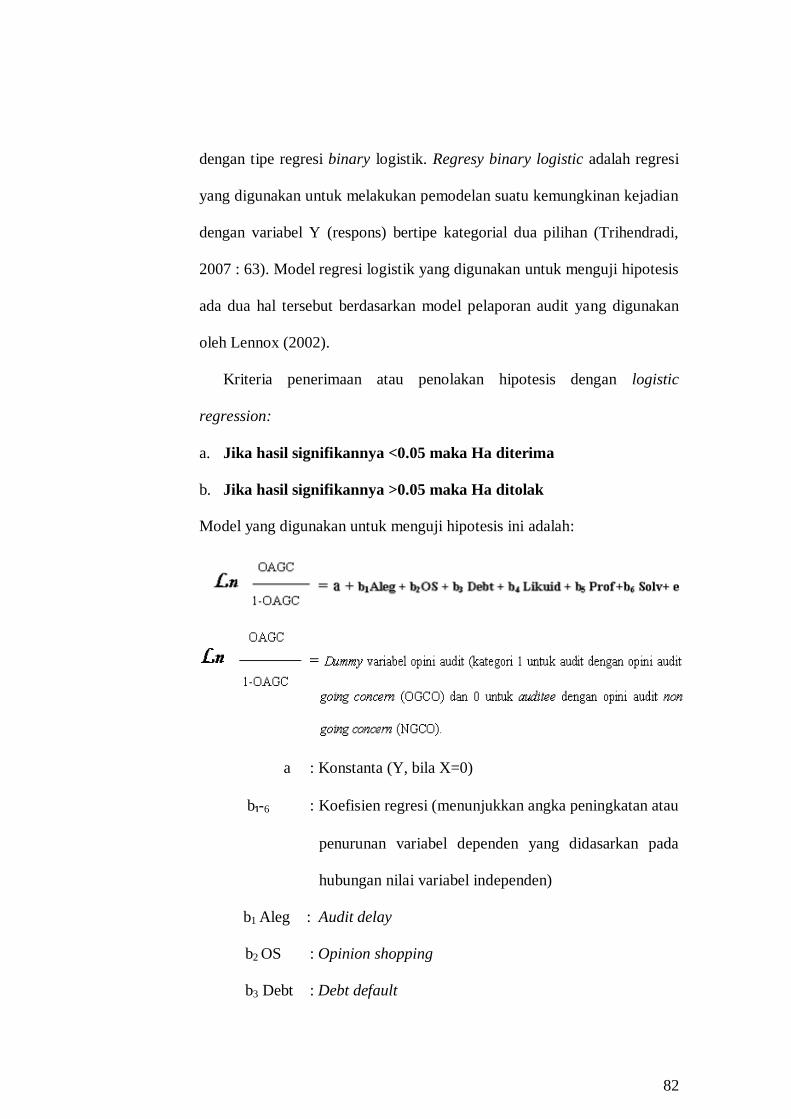

2. Analisis Regresi Logsitik ................................................... 81

a. Menilai Kelayakan Model Regresi ................................ 83

b. Menilai Model fit .......................................................... 83

c. Koefisien Determinasi .................................................. 84

d. Tabel Klasifikasi .......................................................... 85

e. Estimasi Parameter dan Interprestasinya ...................... 85

F. Operasional Variabel Penelitian ............................................ 86

BAB IV PENEMUAN DAN PEMBAHASAN

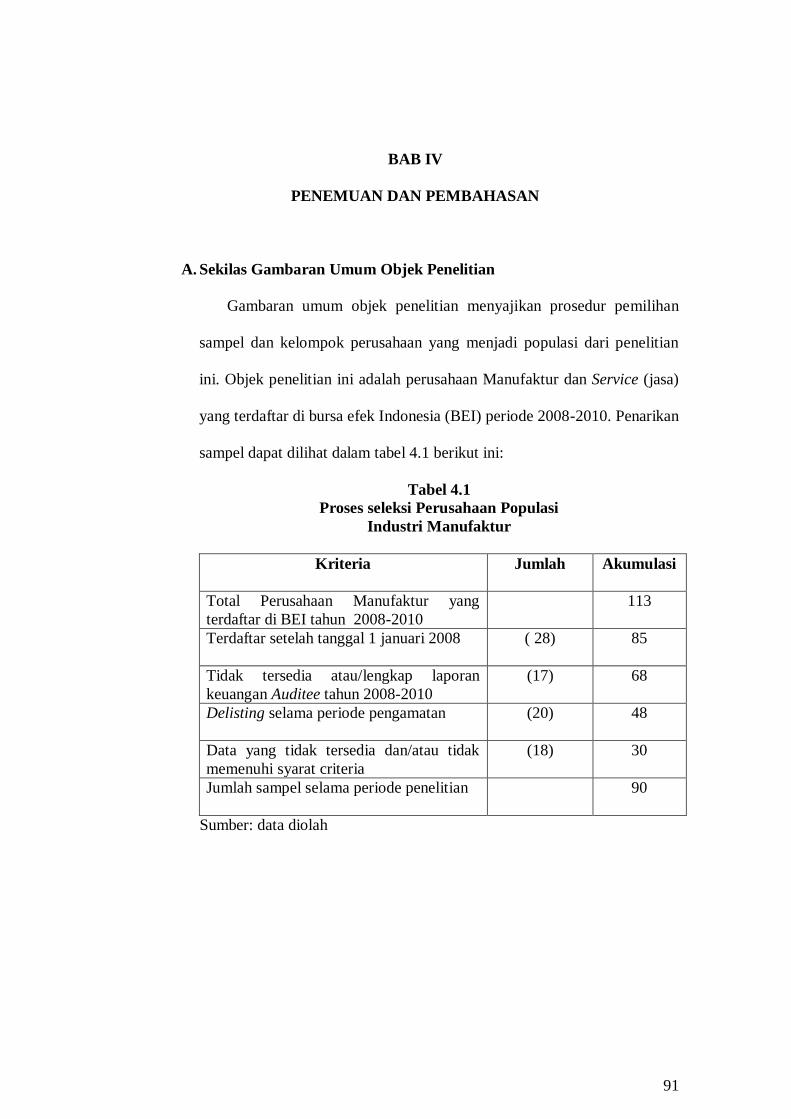

A. Gambaran Umum Objek Penelitian ....................................... 91

B. Analisis Pembahasan Data Perusahaan Industri Manufaktur dan

Jasa ...................................................................................... 95

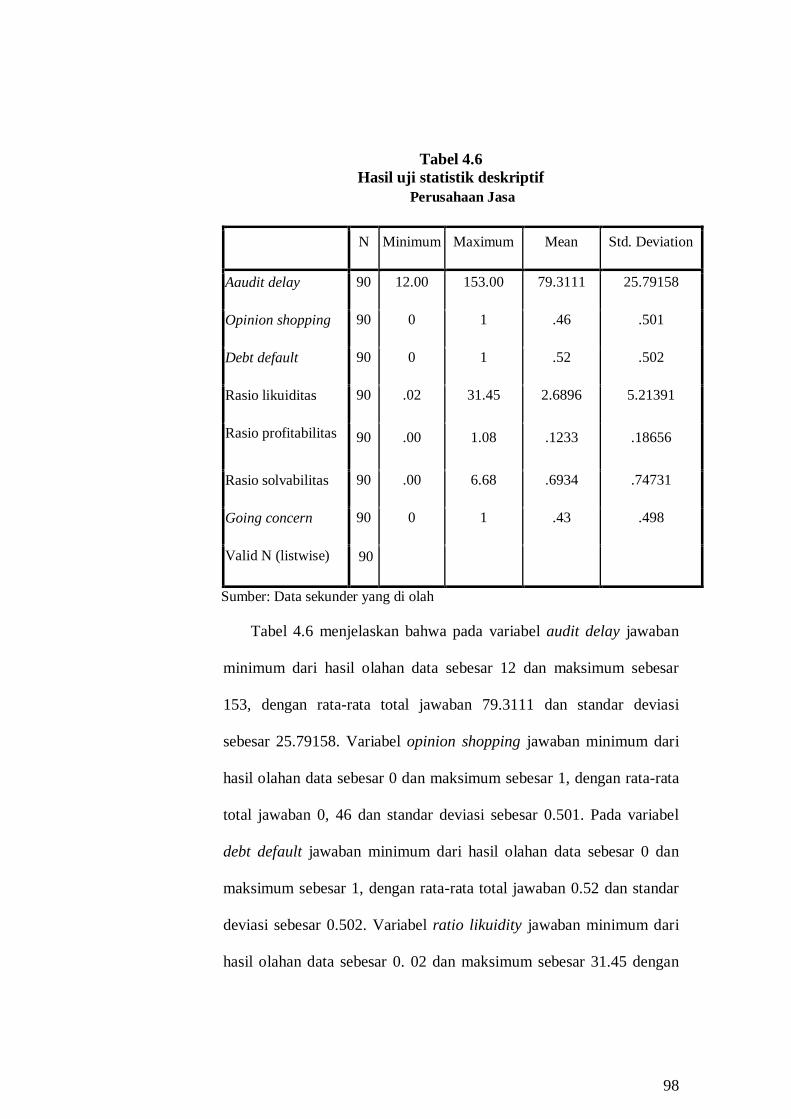

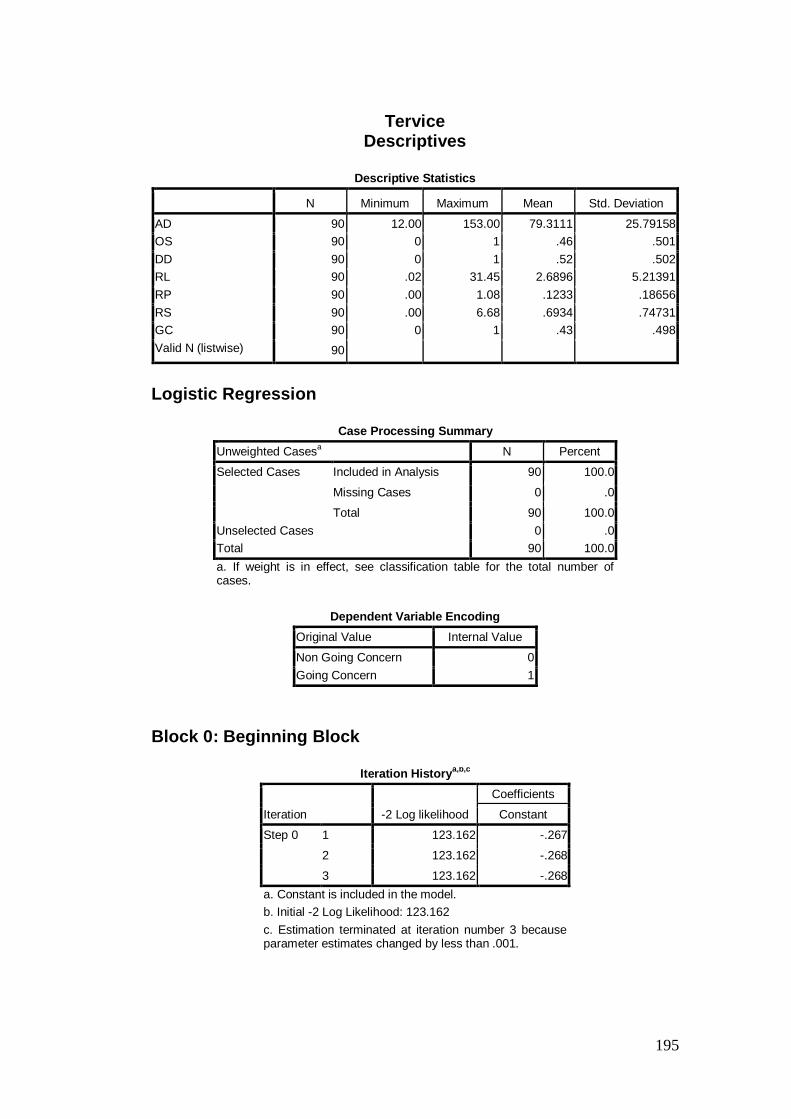

1. Hasil Statistik Deskriptif ................................................ 95

2. Hasil Uji Regresi Logistik .............................................. 99

xii

a. Menilai Kelayakan Model Regresi ............................. 102

b. Hasil Uji Overall Model fit ........................................ 104

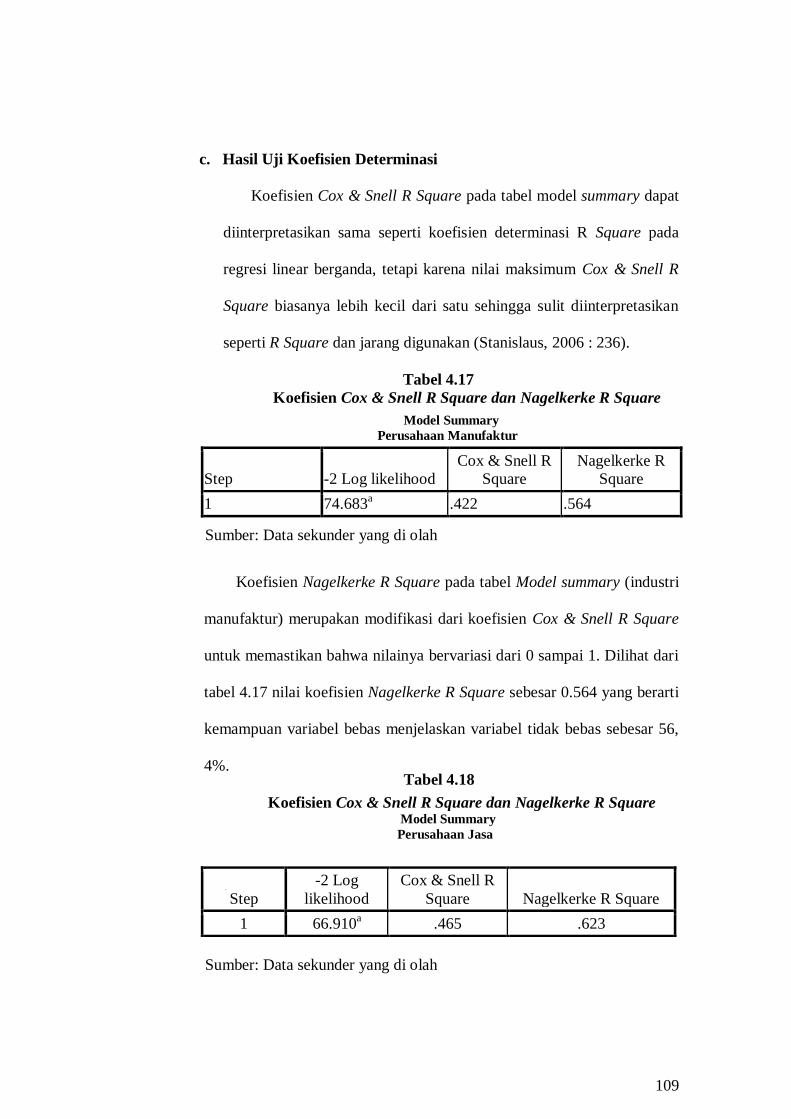

c. Hasil Uji Koefisien Determinasi ................................ 109

d. Hasil Uji Tabel Klasifikasi ......................................... 110

e. Hasil Estimasi Parameter dan Interprestasinya ........... 113

BAB V KESIMPULAN DAN IMPLIKASI

A. Kesimpulan ........................................................................... 137

B. Implikasi ............................................................................... 140

C. Keterbatasan Penelitian dan Saran ......................................... 144

DAFTAR PUSTAKA ................................................................................. 146

LAMPIRAN-LAMPIRAN ......................................................................... 147

xiii

DAFTAR TABEL

Nomor Keterangan Hal

2.1 Penelitian Sebelumnya ........................................................... 72

4.1 Proses Seleksi Perushaan Manufaktur .................................... 91

4.2 Proses Seleksi Perushaan Jasa ................................................ 92

4.3 Data Sampel Penelitian Industri Manufaktur .......................... 93

4.4 Data Sampel Penelitian Industri Jasa ...................................... 94

4.5 Hasil Uij Statistik Deskriptif Industri Manufaktur .................. 93

4.6 Hasil Uij Statistik Deskriptif Industri Jasa............................... 98

4.7 Identifikasi Data .................................................................... 100

4.8 Processing Summary ............................................................. 100

4.9 Identifikasi Data .................................................................... 101

4.10 Processing Summary ............................................................. 102

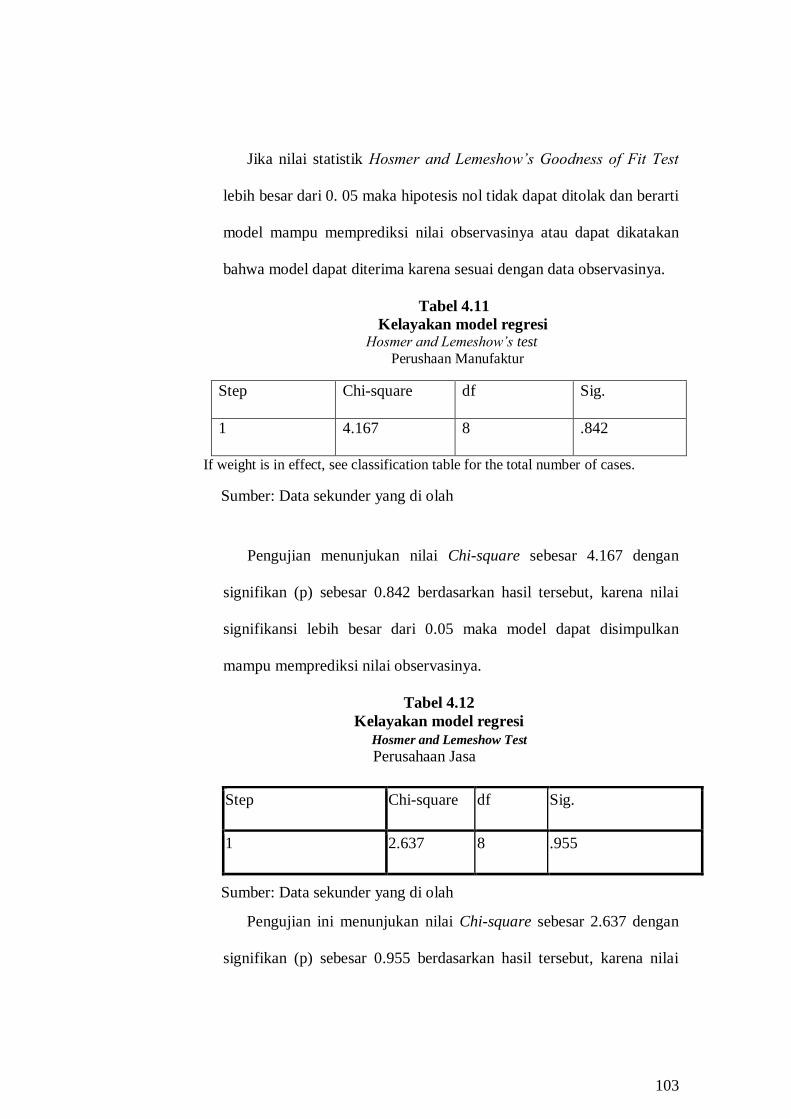

4.11 Kelayakan Model Regresi ...................................................... 103

4.12 Kelayakan Model Regresi ...................................................... 103

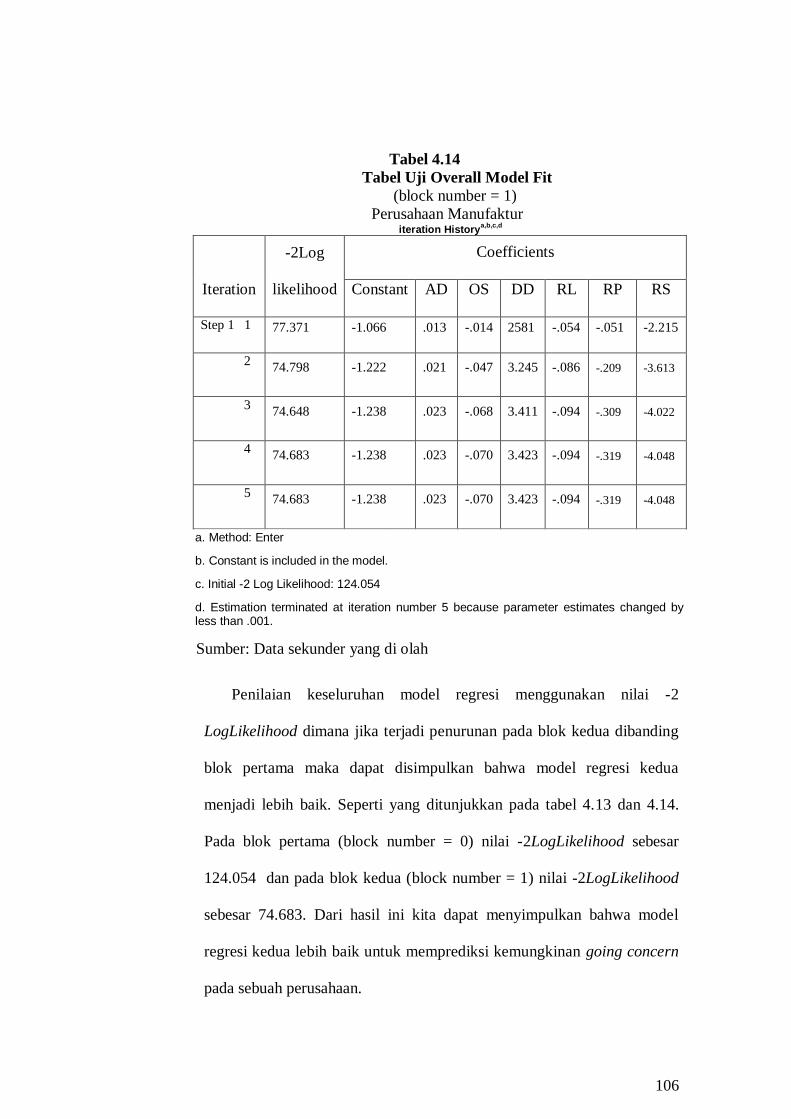

4.13 Hasil Uji Overall Model Fit (block number 0) ........................ 105

4.14 Hasil Uji Overall Model Fit (block number 1)......................... 106

4.15 Hasil Uji Overall Model Fit (block number 0) ........................ 107

4.16 Hasil Uji Overall Model Fit (block number 1)......................... 108

4.17 Hasil Uji Koefisien Determinasi ............................................ 109

4.18 Hasil Uji Koefisien Determinasi ............................................ 109

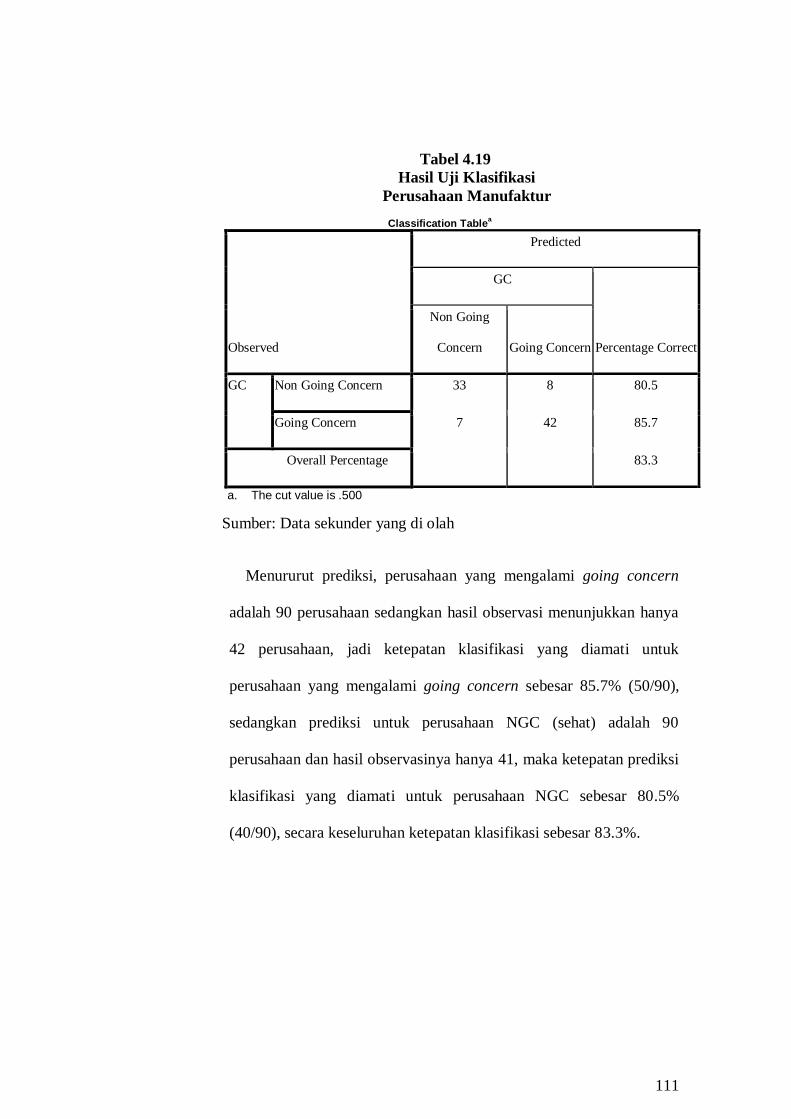

4.19 Hasil Uji Tabel Klasifikasi ..................................................... 111

4.20 Hasil Uji Tabel Klasifikasi ..................................................... 112

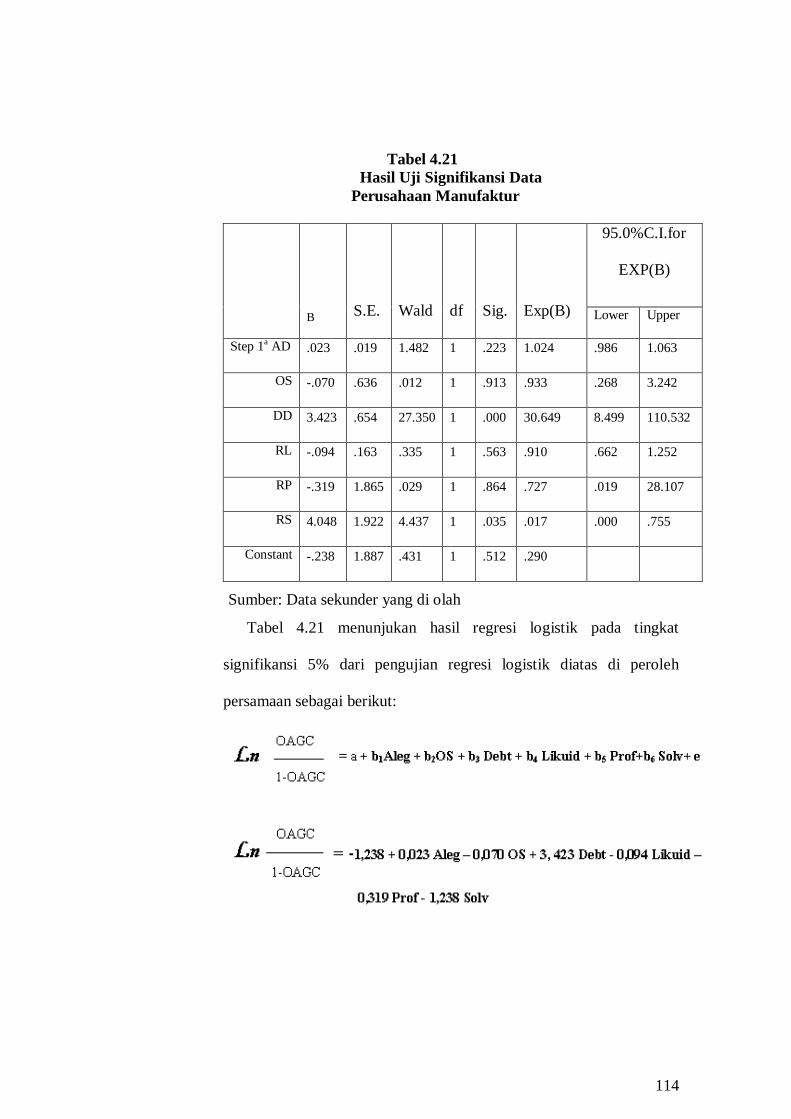

4.21 Hasil Uji Signifikansi Data .................................................... 114

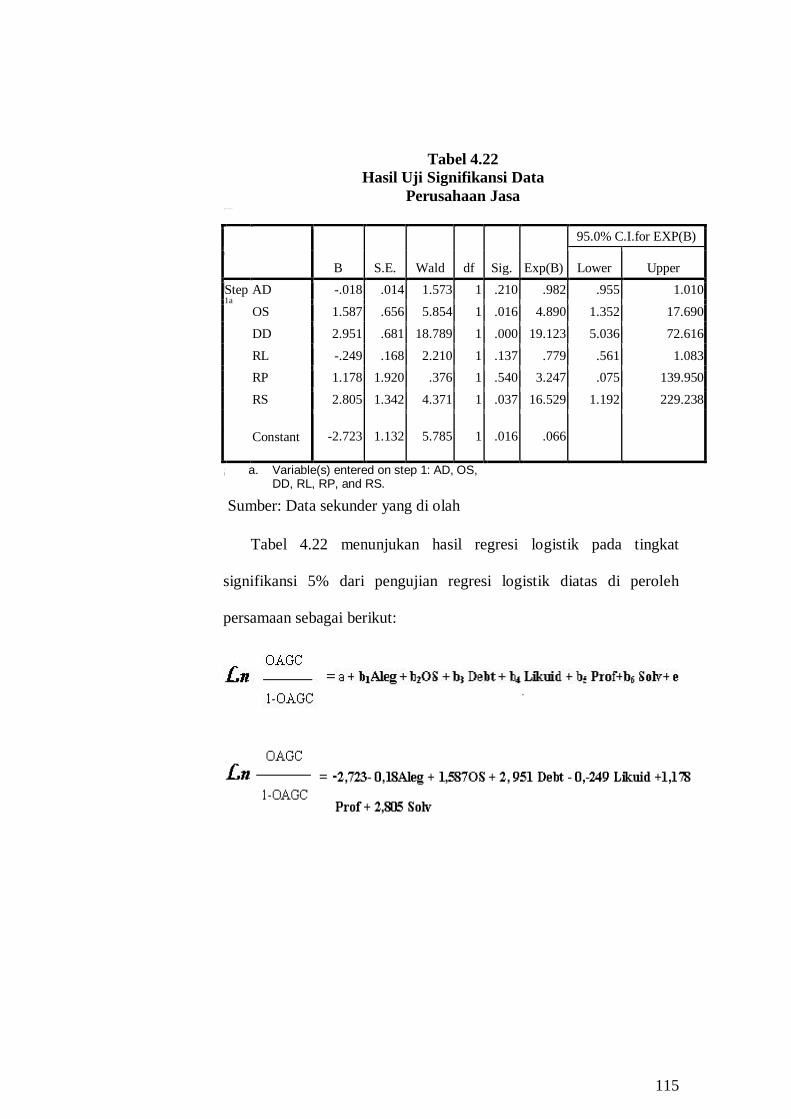

4.22 Hasil Uji Signifikansi Data .................................................... 115

4.23 Ringakasan Hasil Uji Signifikansi Data Manufaktur .............. 116

4.24 Ringakasan Hasil Uji Signifikansi Data Jasa .......................... 116

4.25 Ringkasan Hasil Uji Komparasi …………………………….... 117

xiv

DAFTAR GAMBAR

Nomor Keterangan Halaman

2.1 Tipe Audit ......................................................................... 24

2.2 Panduan Pertimbangan Going Concern ............................. 50

2.4 Kerangka Pemikiran .......................................................... 75

xv

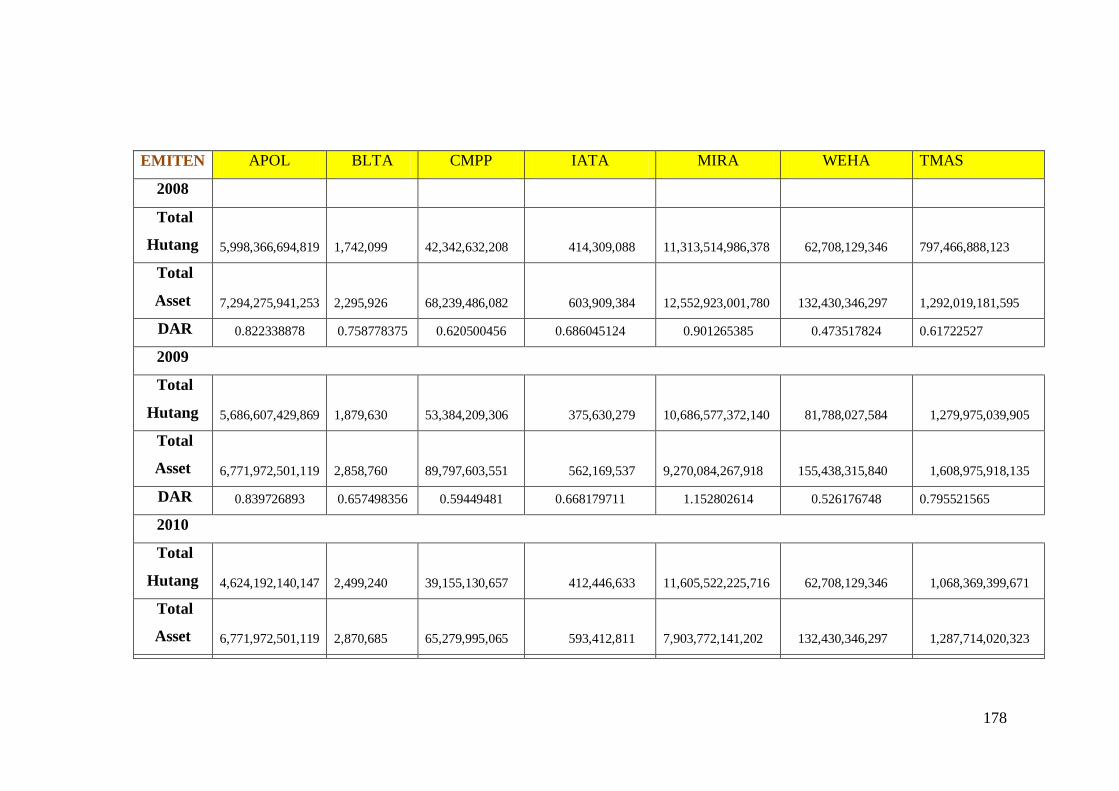

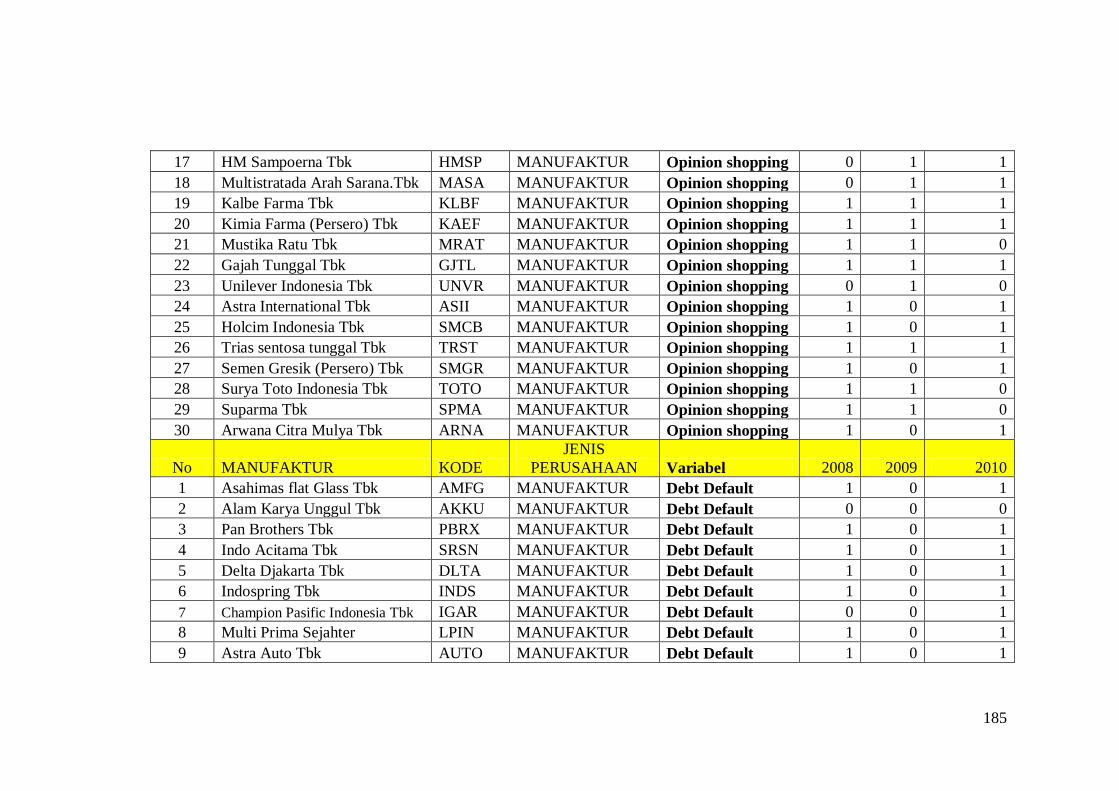

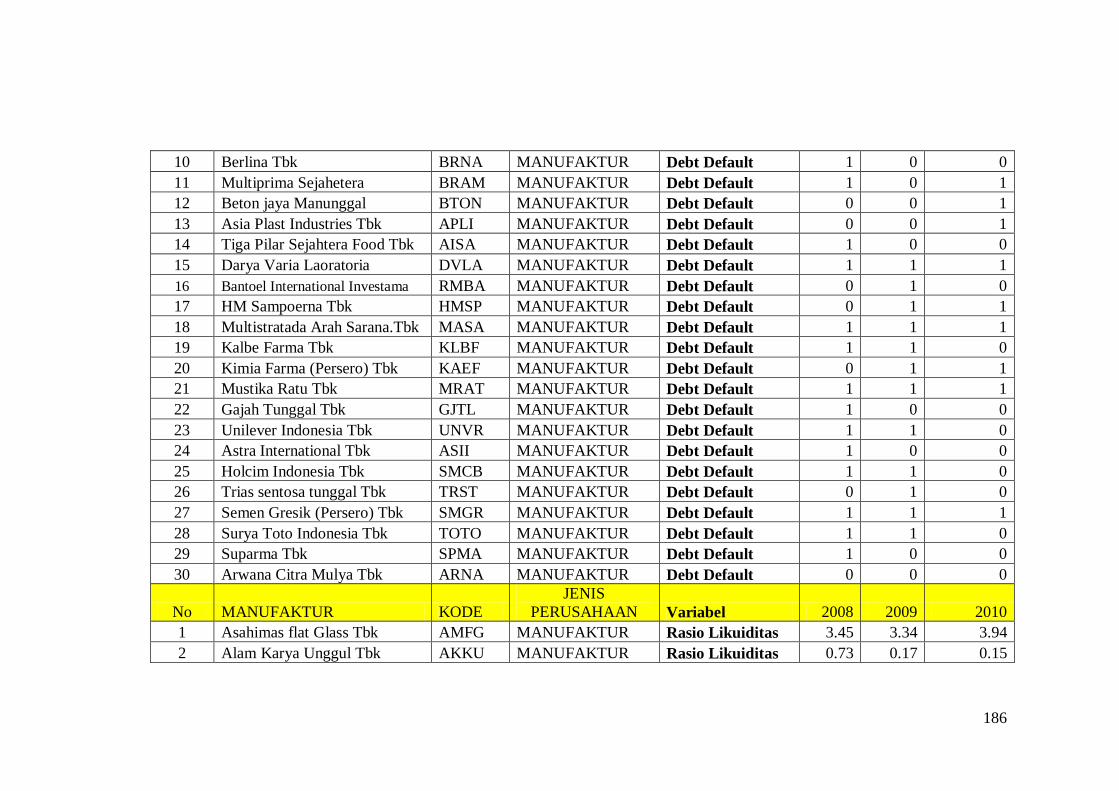

DAFTAR LAMPIRAN

Nomor Keterangan Halaman

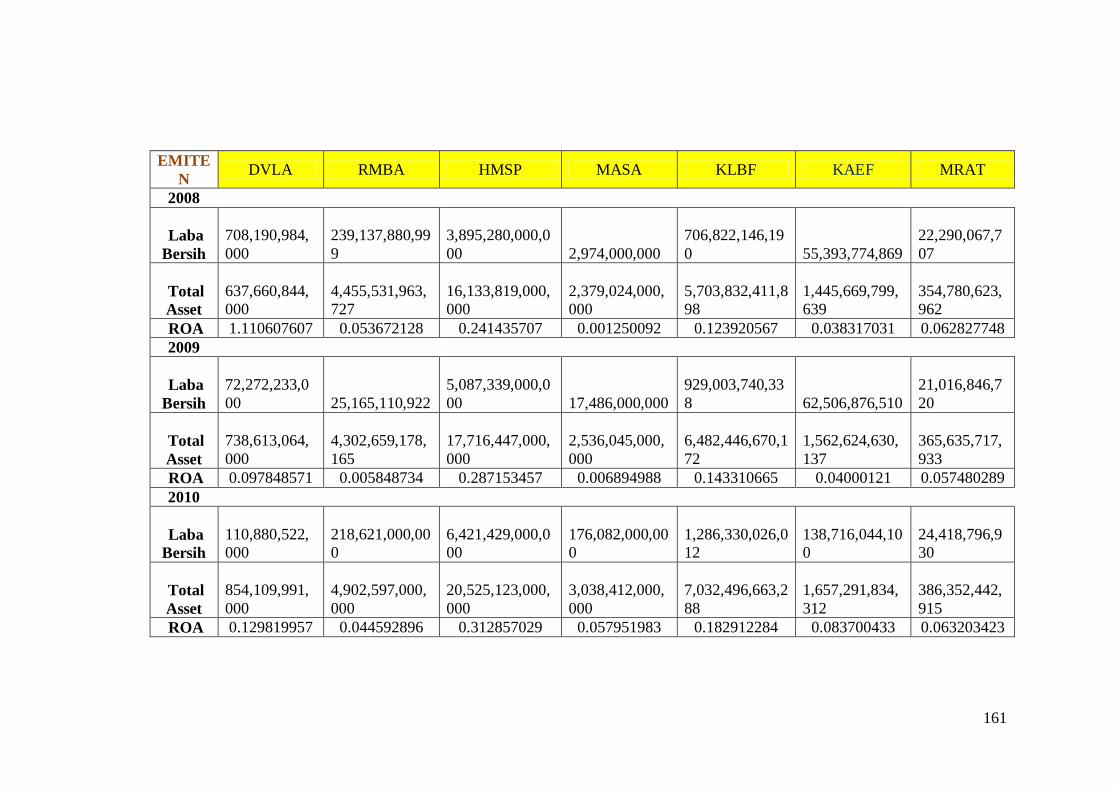

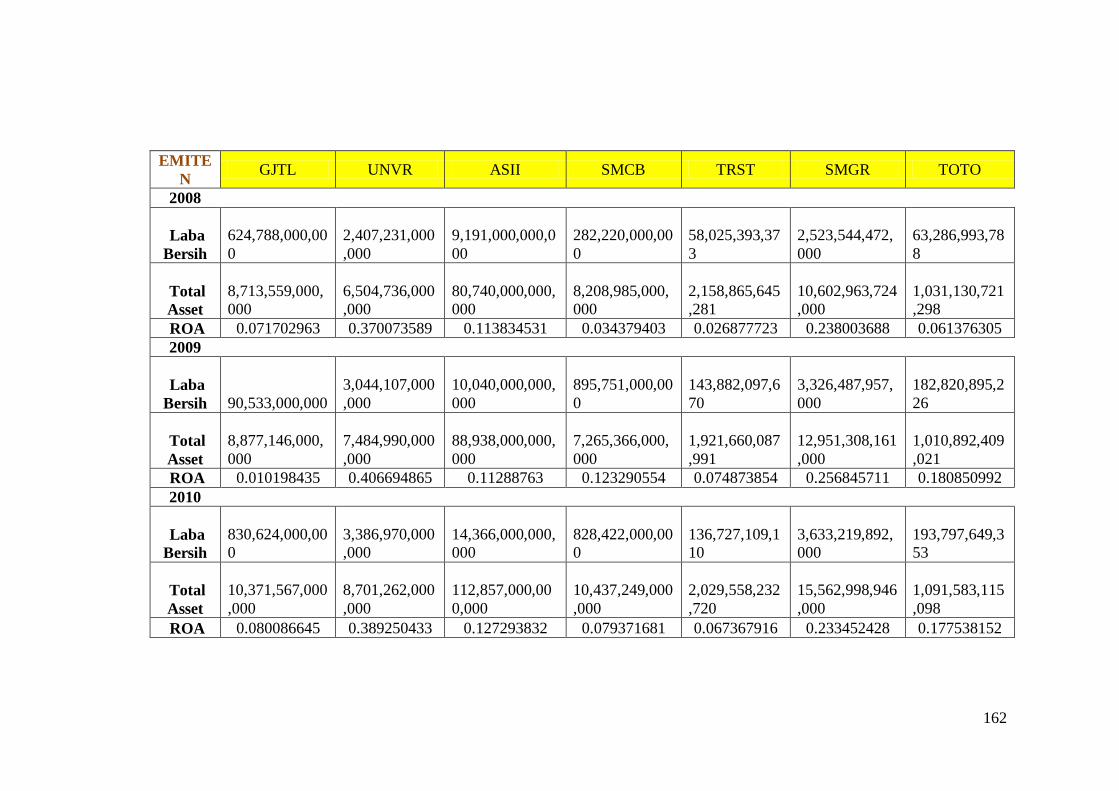

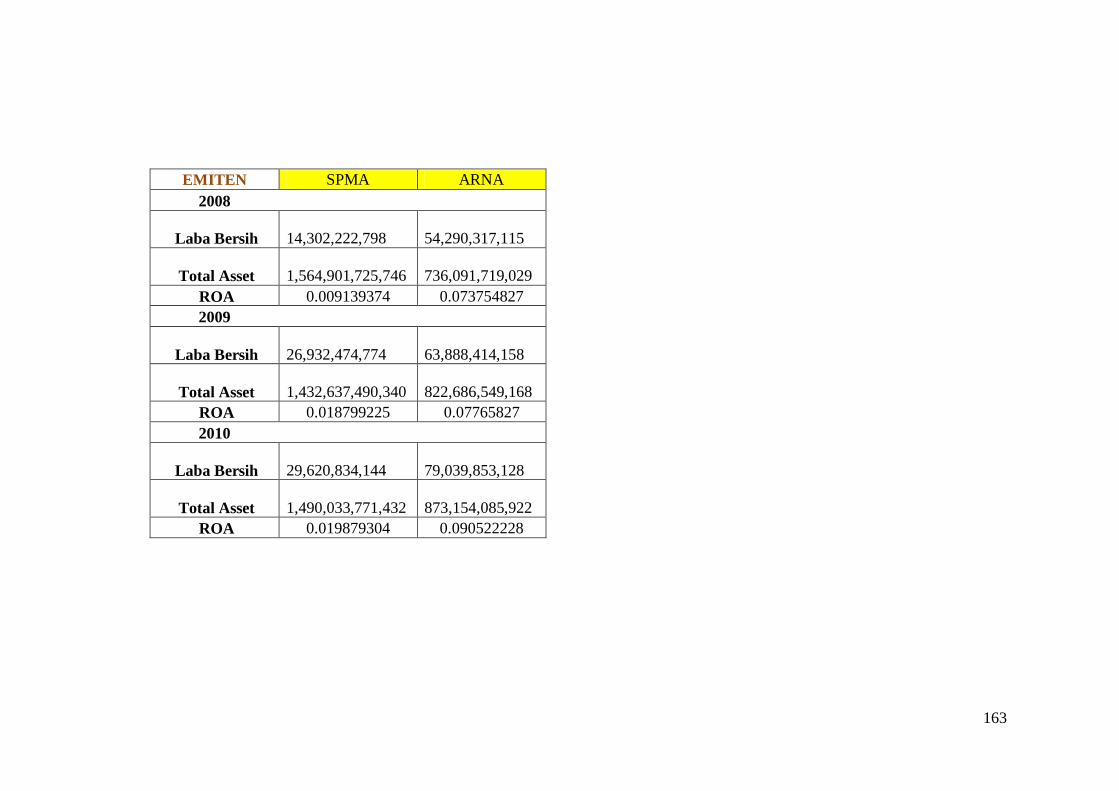

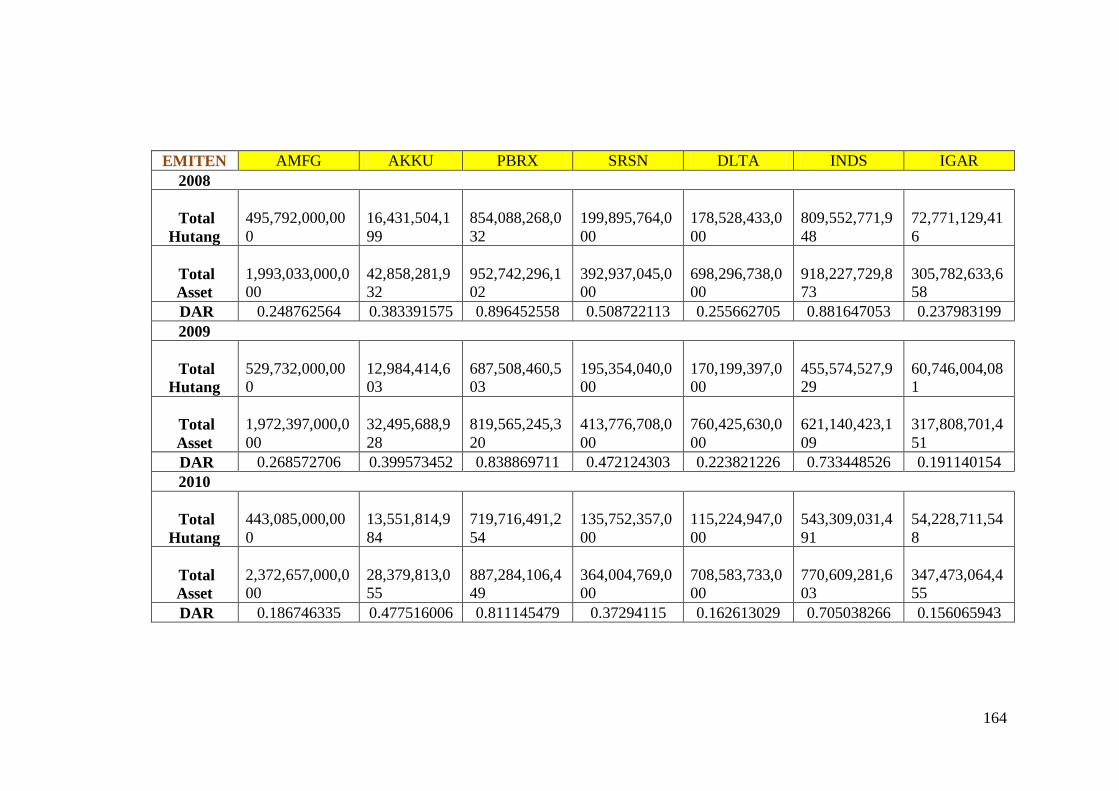

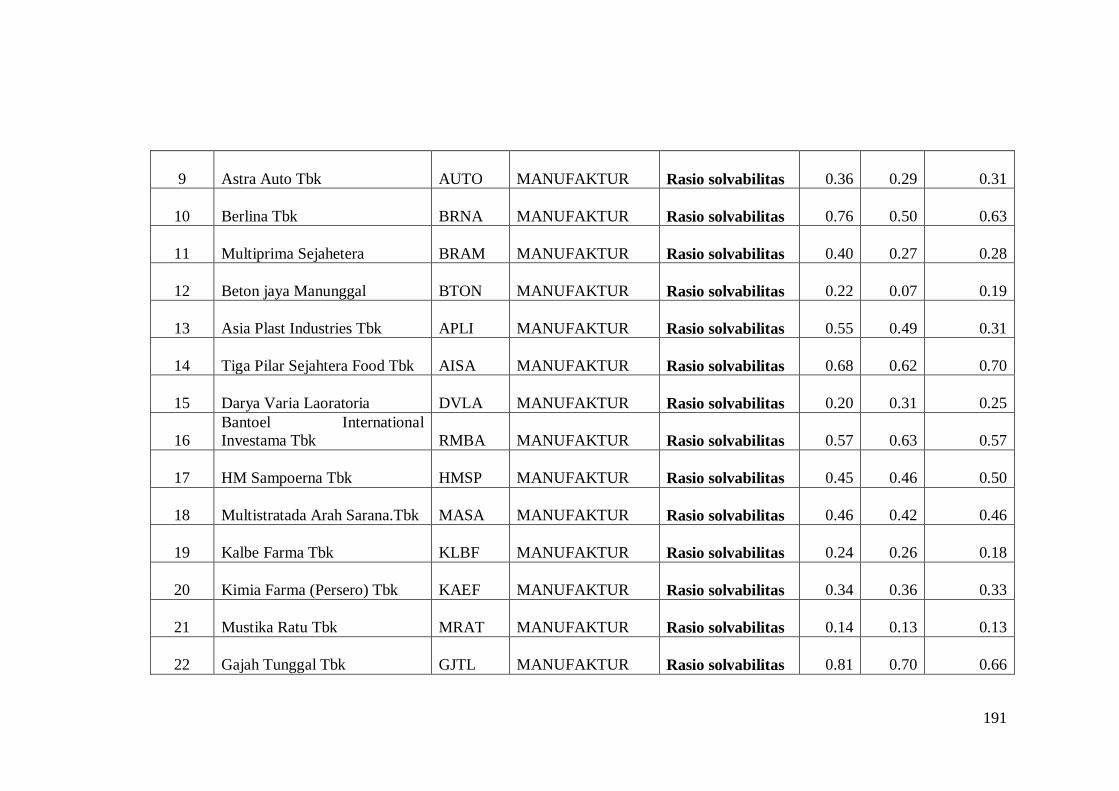

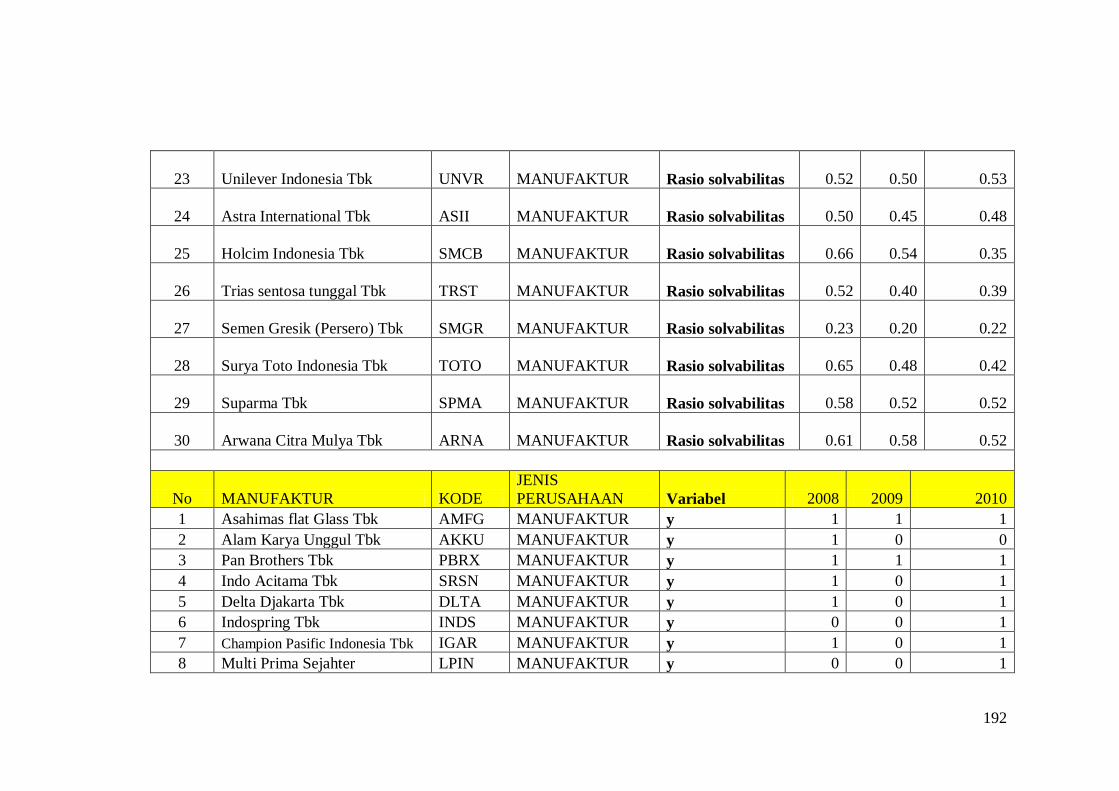

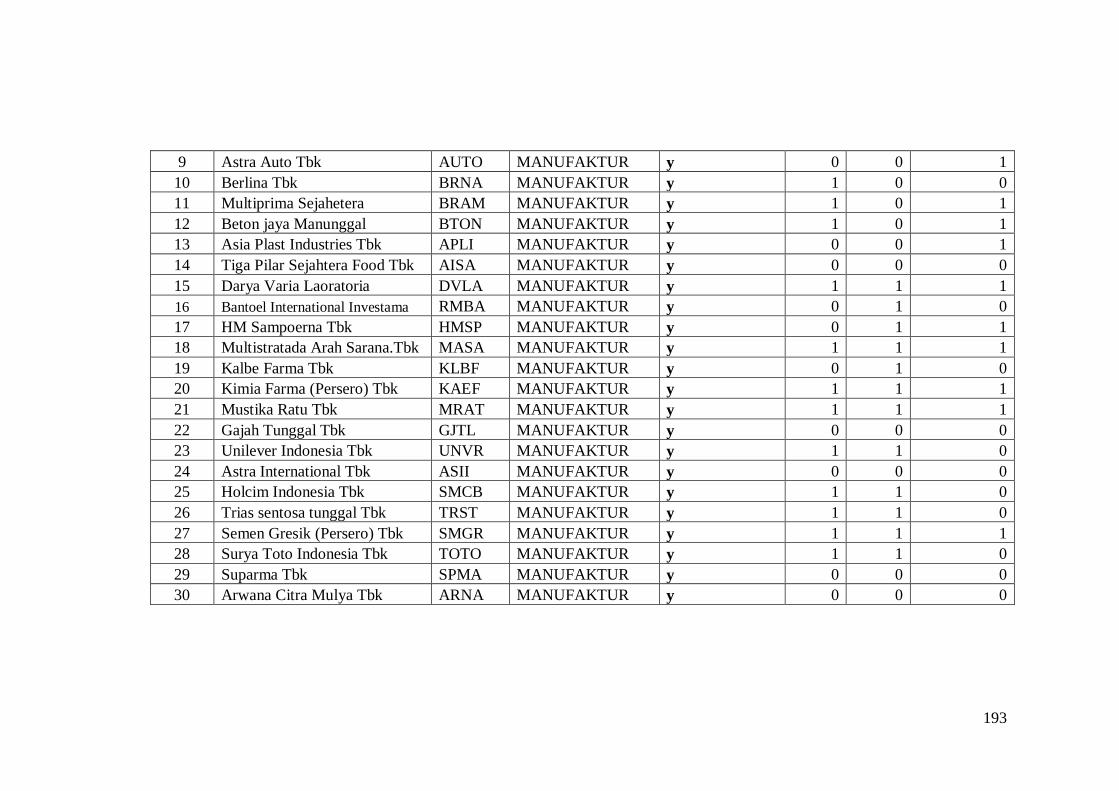

1 Daftar Nama Perusahaan .............................................. 150

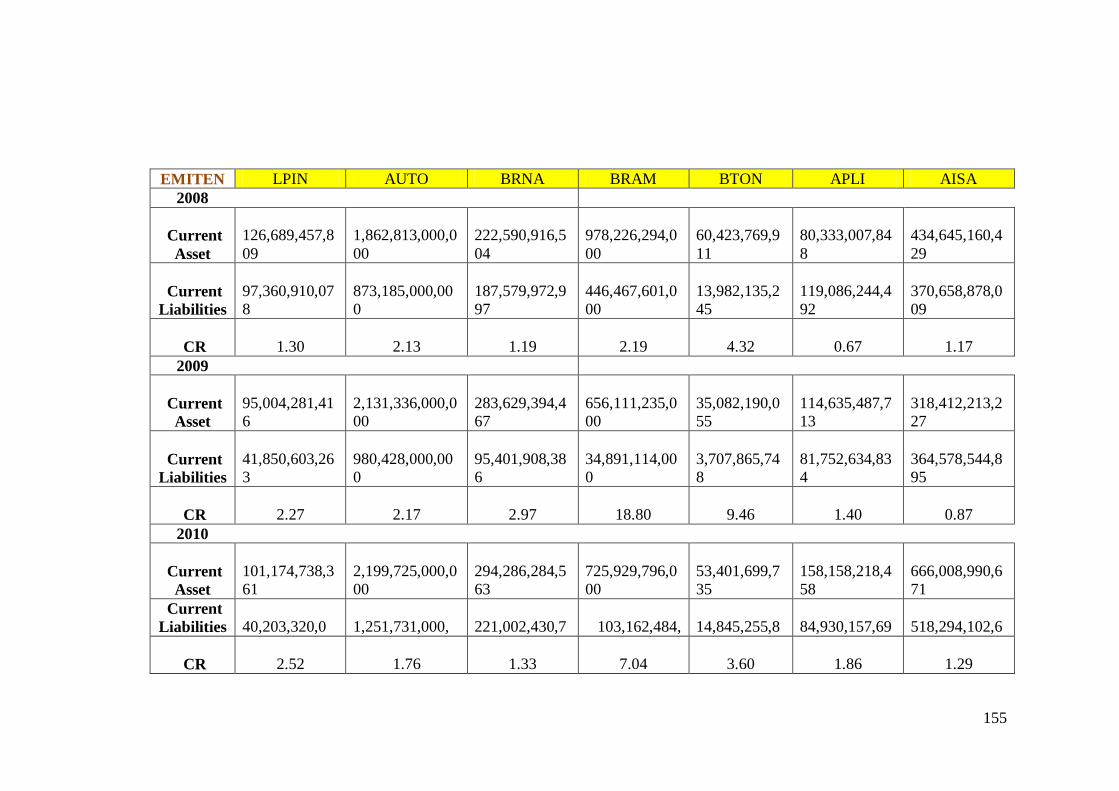

2 Daftar Perhitungan Rasio Keuangan ............................. 154

3 Inputan Data ................................................................ 179

4 Output SPSS ................................................................ 199

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Going concern (keberlangsungan usaha) merupakan suatu permasalahan

atau isu yang sangat menarik untuk dibahas. Investor, kreditor dan juga

pemerintah sangat tertarik dalam mengidentifikasi posisi keuangan perusahaan

dalam hal keberlangsungan usaha, dan salah satu faktor yang dipertimbangkan

mengenai posisi keuangan perusahaan adalah opini dari auditor eksternal.

Salah satu opini yang diberikan oleh auditor eksternal adalah opini going

concern, merupakan opini yang sangat relevan yang merupakan tanda merah

bahwa terdapat kegagalan keuangan bagi perusahaan di masa yang akan

datang. Setelah krisis ekonomi pada akhir tahun 1990-an, banyak perusahaan

yang pertama kali diaudit diberikan opini pada wajar tanpa pengecualian,

namun semua tiba-tiba di publikasikan sebagai perusahaan yang terdeteksi

bangkrut, dengan bukti deteksi rekening yang kurang atas kinerja keuangan

perusahaan yang sebenarnya menunjukan kondisi keuangan yang tidak sehat

(Hani, C. dan Mukhlasin, 2003).

Sejak krisis global yang terjadi pada pertengahan 2008, hanya beberapa

perusahaan yang dapat bertahan misalnya pada industri makanan dan

minuman yang mampu bertahan selain itu banyak perusahaan yang

menyatakan bangkrut tiba-tiba. Kasus pada perusahaan General Motors

Corporation (GMC) telah dikenal sebagai salah satu perusahaan otomotif

terbesar didunia yang memiliki reputasi sangat baik, dimana mereka pernah

berhasil membukukan nilai penjualan sebesar 1 milliar AS pada tahun 1955.

GMC juga dikenal sebagai satu-satunya industri otomotif kelas dunia yang

mempekerjakan karyawan dengan jumlah yang sangat besar. Namun ditahun-

tahun 2008 GMC sedang menghadapi masalah keuangan yang disinyalir

karena adanya krisis ekonomi global. Masalah keuangan yang dihadapi GMC

saat ini telah menjadi salah satu pusat pemberitaan dunia. Bersama dua

perusahaan otomotif raksasa lainnya, Ford dan Chrysler, the big three kini

tengah mencari dana talangan untuk mendukung operasional perusahaan

sebagai upaya untuk mencegah kebangkrutan.

Krisis ekonomi global telah membawa dampak negatif pada penjualan

kendaraan otomotif. Fakta bahwa produk otomotif yang diproduksi oleh GMC

yang dicitrakan memiliki kualitas tinggi, bahan bakar yang efisien, dan

kuantitas penjualan yang besar di semua segmen pasar tidak menarik pasar

saat ini. Krisis ekonomi berdampak pada pelemahan daya beli konsumen yang

terbukti dengan menurunnya nilai penjualan produk otomotif GMC di bulan

November 2008 sebesar 41 persen dibanding bulan yang sama tahun 2007.

Lebih parah lagi, para analis otomotif dunia memprediksikan bahwa keadaan

ini akan terus berlanjut dan berpotensi menjadi lebih buruk selama krisis

keuangan global terjadi.

Dengan kondisi penjualan yang memburuk ini, GMC berencana menutup

sementara sebagian pabriknya dimulai pada bulan Juli 2009 dan merumah-kan

sedikitnya 30.000 orang karyawannya. Dengan demikian GMC akan

3

menurunkan kapasitas produksinya mengingat masih banyaknya sisa

persediaan kendaraan otomotif yang belum terjual.

Pengurangan kapasitas produksi ini juga diperkirakan akan membawa

dampak yang buruk bagi pemasok suku cadang yang selama ini menjual suku

cadang kepada GMC. Selama pengurangan produksi terjadi, pihak pemasok

suku cadang akan mengalami penurunan pendapatan secara drastis yang juga

membawa potensi kebangkrutan bagi perusahaan mereka.

Berdasarkan kondisi ini dapat disimpulkan bahwa GMC telah memasuki

fase kesulitan keuangan (financial distress) yang berpotensi membawa

kebangkrutan. Hal ini tercermin dari fakta bahwa GMC telah beroperasi

dengan dana kredit talangan senilai 13,4 miliar dollar AS yang telah disetujui

oleh pemerintah AS pada Desember 2008 yang lalu dan wajib memenuhi

tenggat waktu pelunasan utang sampai dengan tanggal 1 Juni 2009,

mengurangi jumlah karyawan dan memotong gaji di level eksekutif dan

mengambil langkah restrukturisasi keuangan lainnya. Apabila GMC tidak

berhasil memenuhi tenggang waktu ini, maka GMC harus mengambil langkah

proteksi kebangkrutan.

Kabar buruk kondisi keuangan GMC juga membawa dampak pada

anjloknya harga pasar saham GMC ke posisi terendah dalam 60 tahun

terakhir. Laporan tahunan General Motors yang dikeluarkan baru-baru ini

memperlihatkan kondisi perusahaan raksasa otomotif nomor satu di Amerika

Serikat itu masih sangat memprihatinkan. Operasional GMC masih merugi,

nilai saham defisit, dan tidak mampu menghasilkan uang tunai yang

4

mencukupi guna memenuhi semua kewajibannya. Auditor independen

mengatakan, semua kondisi yang dialami GMC tersebut mengundang

keprihatinan dan keraguan apakah kelangsungan bisnis GMC masih dapat

berlanjut.

Kondisi krisis keuangan global juga membawa dampak negatif bagi

industri otomotif besar lainnya seperti Toyota dan Honda. Dalam keadaan

krisis ini, posisi industri nomor satu dunia kini diambil alih Toyota Motor

Corp. Hal ini menjadi sangat menarik, karena disaat mengalami penurunan

penjualan dan krisis keuangan yang sama, justru perusahaan-perusahaan

otomotif yang lain tidak mengalami kemerosotan keuangan separah yang

dialami oleh General Motor.

Penulis menduga bahwa sebenarnya GMC telah memasuki fase krisis

keuangan (financial distress) jauh sebelum terjadinya krisis keuangan global

yang mungkin ditimbulkan karena in-efisiensi operasional GMC sendiri.

Penulis juga menduga bahwa potensi kebangkrutan GMC seharusnya sudah

dapat diprediksi minimal 1 atau 2 tahun sebelum kebangkrutan benar-benar

terjadi, (Copyright 2011. Koran Anak Indonesia Network Information

Education Network. All rights reserved dan sejarah kebangkrutan perusahaan

dunia)

Dengan adanya keraguan perusahaan untuk dapat melakukan

kelangsungan usahanya, maka auditor dapat memberikan opini going concern

(opini modifikasi). Opini ini merupakan bad news bagi pemakai laporan

keuangan. Masalah yang sering timbul adalah bahwa sangat sulit untuk

5

memprediksi kelangsungan hidup sebuah perusahaan, sehingga banyak auditor

yang mengalami dilema antara moral dan etika dalam memberikan opini going

concern. Penyebabnya adalah adanya hipotesis Self-fulfilling prophecy yang

menyatakan bahwa apabila auditor memberikan opini going concern, maka

perusahaan akan menjadi lebih cepat bangkrut karena banyak investor yang

membatalkan investasinya atau kreditor yang menarik dananya (Venuti,

Elizabeth K, 2007). Masalah kedua yang menyebabkan kegagalan audit (audit

failures) adalah tidak terdapatnya prosedur penetapan status going concern

yang terstruktur (Joanna H Lo, 1994). Bagaimanapun juga hampir tidak ada

panduan yang jelas atau penelitian yang sudah ada yang dapat dijadikan acuan

pemilihan tipe opini going concern yang harus dipilih (La Salle dan

Anandarajan, 1996) karena pemberian status going concern bukanlah suatu

tugas yang mudah (Koh dan Tan, 1999). Mutchler et al. (1997) menemukan

bukti bahwa keputusan opini going concern sebelum terjadinya kebangkrutan

secara signifikan berkorelasi dengan probabilitas kebangkrutan dan variabel

lag laporan audit serta informasi berlawanan yang ekstrim (contrary

information), seperti default.

Mutchler (1985) mengemukakan bahwa kriteria perusahaan akan

menerima opini going concern apabila mempunyai masalah pada pendapatan,

reorganisasi, ketidakmampuan dalam membayar bunga, menerima opini going

concern tahun sebelumnya, dalam proses likuidasi, modal yang negatif, arus

kas negatif, pendapatan operasi negatif, modal kerja negatif, 2 s/d 3 tahun

berturut-turut rugi, serta laba ditahan negatif. Ashton, Willingham dan Elliott

6

(1987), Dodd.et al. (1984), Elliot (1984) menyatakan bahwa perusahaan yang

menerima opini going concern membutuhkan waktu audit (audit delay) yang

lebih lama dibandingkan perusahaan yang menerima opini wajar tanpa

pengecualian. Ada hubungan positif antara audit lag yang panjang dengan

opini audit going concern Indira dan Ella (2008). Audit delay adalah lamanya

waktu penyelesaian audit yang diukur dari tanggal penutupan tahun buku

hingga tanggal diselesaikan laporan auditor independen (Ashton et al., 1997,

Halim: 2003).

Berdasarkan penelitian yang telah dilakukan oleh peneliti sebelumnya

menunjukkan bahwa audit delay yang terjadi di Indonesia rata-rata sebanyak

85 hari. Rata-rata audit delay di Indonesia ini tergolong lebih panjang bila

dibandingkan dengan di luar negeri, misalnya audit delay di Kanada lebih

pendek, yaitu lebih cepat 21,95 hari dibandingkan dengan Indonesia (Halim:

2003). Audit delay yang melewati batas waktu ketentuan BAPEPAM, tentu

berakibat pada keterlambatan publikasi laporan keuangan.

Ketepatan waktu penyampaian laporan keuangan diatur dalam penjelasan

UU No. 8 Tahun 2011 tentang pasar modal dimana dijelaskan bahwa laporan

keuangan auditan bersifat wajib dengan batas waktu 90 hari dari akhir tahun

sampai dengan tanggal diserahkannya laporan keuangan yang telah diaudit

kepada BAPEPAM. Selanjutnya BAPEPAM mengatur keputusan mengenai

laporan keuangan pada peraturan BAPEPAM Nomor X.K.2. Pada peraturan

tersebut dijelaskan mengenai kewajiban perusahaan publik untuk

menyampaikan laporan keuangan berkala yang berisi informasi mengenai

7

kegiatan usaha dan keadaan keuangan pada perusahaan tersebut. Laporan

tersebut juga harus disusun berdasarkan Standar Akuntansi Keuangan dari

Ikatan Akuntan Indonesia (IAI).

Undang-Undang Nomor 8 tahun 2011 dari peraturan BAPEPAM Nomor

X.K.2 juga menjelaskan bahwa apabila perusahaan terlambat dalam

menyampaikan laporan keuangannya maka akan dikenai sanksi administratif

sesuai dengan ketentuan yang berlaku. Serta sanksi administrasi tersebut di

atur berdasarkan peraturan pemerintah No. 45 Tahun 1995 tentang

penyelenggaraan kegiatan di bidang pasar modal, bab XII sanksi administratif

pasal 61, dinyatakan bahwa yang melakukan pelanggaran atas ketentuan

peraturan perundang-undangan di bidang pasar modal dikenakan sanksi

administratif. Meskipun sudah ditetapkan aturan dan sanksi tersebut, tetap saja

masih ada perusahaan yang melakukan keterlambatan dalam penyampaian

laporan keuangannya.

Keterlambatan publikasi laporan keuangan dapat mengindikasikan adanya

masalah dalam laporan keuangan emiten sehingga memerlukan waktu yang

lebih lama dalam penyelesaian audit. Keterlambatan publikasi laporan

keuangan sangat merugikan investor karena dapat meningkatkan asimetri

informasi di pasar, insider trading dan memunculkan rumor yang membuat

pasar menjadi tidak pasti dan ketidakpastian itu akan berakibat patal terhadap

kelangsungan usaha perusahaan tersebut.

Pada kenyataannya, masalah going concern merupakan hal yang

kompleks dan terus ada. Sehingga diperlukan faktor-faktor sebagai tolak ukur

8

yang pasti untuk menentukan status going concern pada perusahaan.

Kekonsistenan faktor-faktor tersebut harus diuji agar dalam keadaan ekonomi

yang fluktuatif, status going concern tetap dapat diprediksi. Salah satu cara

agar going concern suatu perusahaan dapat diprediksi dengan cara di proxy

kan dengan analisis rasio keuangan yang merupakan proxy dari going

concern. Penulis menggunakan analisis rasio keuangan sebagai indikator dari

proxy going concern memfokuskan pada profitabilitas, solvabilitas, dan

likuiditas. Serta indikator dari rasio solvabilitas, profitabilitas dan likuiditas

dalam penelitian ini yaitu menggunakan rasio lancar, laba bersih sebelum

pajak, atau rasio penjualan bersih, total hutang terhadap total equity ratio, arus

kas untuk rasio total hutang yang masing-masing dari mereka mewakili dari

rasio keuangan. Sudah jelas sekali, bahwa perusahaan yang tidak

menguntungkan dalam jangka panjang adalah tidak solvabel, atau tidak likuid

dan kemungkinan harus direstrukturisasi, dan yang sering terjadi setelah

direstrukturisasi, maka perusahaan akan bangkrut. Cara untuk menghindarinya

adalah dengan memprediksi bahaya keuangan jauh sebelumnya agar tidak

menderita kerugian investasi.

Altman (1974) mengembangkan pendekatan tradisional terhadap analisis

rasio dengan menganalisis pemikiran rasio untuk memprediksi kebangkrutan

dan menggunakan teknik analisis multi diskriminan. Teknik ini

mengidentifikasi 5 rasio, yang secara bersamaan, sangat baik untuk

memprediksi kebangkrutan suatu perusahaan.

9

Dalam hubungannya dengan likuiditas makin kecil quick ratio suatu

perusahaan, maka perusahaan tersebut perusahaan kurang likuid sehingga

tidak dapat membayar para krediturnya maka auditor kemungkinan

memberikan opini audit dengan going concern. Tidak jarang perusahaan yang

secara konsisten mengalami kerugian operasi mempunyai working capital

yang sangat kecil bila dibandingkan dengan total aset (Altman, 1974).

Sedangkan hubungan quick ratio dengan opini audit, adalah makin

kecil quick ratio perusahaan kurang likuid karena banyak kredit macet, maka

kemungkinan auditor akan memberikan keterangan mengenai going concern.

Chench dan Chruch (1992) menemukan penambahan variabel status debt

default dapat meningkatkan R² sampel dari 35% menjadi 93%, hal ini

mengindikasikan bahwa variabel debt default sebagai variabel yang penting.

Keadaan default terlihat dari kesulitan memenuhi kewajibannya, seperti

terpenuhinya syarat-syarat perjanjian hutang atau tidak melakukan

pembayaran sesuai jadwal. SIAE (sistem informasi, auditing, etika profesi)

Mutchler (1984), Carcello dan Neal (2000), Alexander (2004), Eko, Indira,

Faisal (2007) Mirna dan Indira (2007), Lennox (2002) menyatakan ada

hubungan signifikan dan positif antara opini audit going concern tahun

sebelumnya dengan opini tahun berjalan. Apabila pada tahun sebelumnya

auditor memberikan opini audit going concern, maka pada tahun berjalan

semakin besar kemungkinan auditor untuk memberikan kembali opini audit

going concern. Jika default ini telah terjadi atau proses negosiasi tengah

10

berlangsung dalam rangka menghindari default selanjutnya, auditor mungkin

cenderung untuk mengeluarkan opini going concern.

Dampak yang tidak diharapkan dari opini going concern yang tidak

diinginkan tersebut mendorong manajemen untuk mempengaruhi auditor dan

menimbulkan konsekuensi negatif dalam pengeluaran opini going concern.

Geiger et al. (1996) menemukan bukti terjadinya peningkatan pergantian

auditor yang mengeluarkan opini going concern pada perusahaan financial

disstress. Kondisi tersebut memungkinkan manajemen untuk berpindah ke

auditor lain apabila perusahaannya terancam menerima opini audit going

concern. Fenomena seperti ini disebut opinion shopping. Manajer dapat

menunda atau menghindari opini going concern dengan memberikan laporan

keuangan yang yang baik untuk meyakinkan auditor atau dengan melakukan

pergantian auditor (auditor switching) dengan harapan bahwa auditor baru

tidak memberikan opini going concern (Bryan et. al., 2005). Lennox (2000)

dalam Chen et al. (2005) dalam penelitiannya berpendapat bahwa perusahaan

yang mengganti auditor (switching auditor) menurunkan kemungkinan

mendapatkan opini audit yang tidak diinginkan, daripada perusahaan yang

tidak melakukan pergantian auditor. Perusahaan yang berhasil dalam opinion

shopping melakukan pergantian auditor dengan harapan mendapat unqualified

opinion dari auditor baru.

Krisis keuangan yang melanda beberapa negara di Asia termasuk

Indonesia pada tahun 1997, membawa dampak buruk bagi kelangsungan

hidup entitas bisnis sampai tahun sekarang. Lingkungan resiko yang

11

merupakan dampak dari memburuknya kondisi ekonomi mengakibatkan

makin meningkatnya opini qualified going concern dan disclaimer untuk

penugasan tahun 1998. Beberapa hal yang memicu masalah going concern

pada tahun tersebut umumnya adalah perusahaan-perusahaan yang memiliki

rasio hutang terhadap modal yang tinggi, saldo hutang jangka pendek dalam

jumlah besar yang segera jatuh tempo, mengalami penurunan modal (capital

deficiency) yang signifikan, kerugian keuangan (financial losses) yang

disebabkan karena kerugian nilai tukar, menanggung beban-beban keuangan,

kerugian operasional dan tidak adanya action plans yang jelas dari pihak

manajemen (Juniarti, 2000). Auditor tidak bisa lagi hanya menerima

pandangan manajemen bahwa segala sesuatunya baik. Penilaian going

concern lebih didasarkan pada kemampuan perusahaan untuk melanjutkan

operasinya dalam jangka waktu 12 bulan ke depan. Untuk sampai pada

kesimpulan apakah perusahaan akan memiliki going concern atau tidak,

auditor harus melakukan evaluasi secara kritis terhadap rencana-rencana

manajemen.

Pada kenyataannya, masalah going concern merupakan hal yang

kompleks dan terus ada. Sehingga diperlukan faktor-faktor sebagai tolak ukur

yang pasti untuk menentukan status going concern pada perusahaan.

Kekonsistenan faktor-faktor tersebut harus diuji agar dalam keadaan ekonomi

yang fluktuatif, status going concern tetap dapat diprediksi.

Berdasarkan uraian tersebut, penulis tertarik untuk membahas seberapa

besar “Analisis Pengaruh Audit Delay, Opinion Shopping, Debt Default,

12

Serta Proxy Going Concern Terhadap Penerimaan Opini Audit Going

Concern. (Studi Komparasi Pada Perusahaan Manufaktur Dan Jasa

Yang Terdaftar Di Bursa Efek Indonesia Tahun 2008-2010).

Penelitian ini merupakan replikasi dari penelitian sebelumnya, yaitu

penelitian yang dilakukan Mirna Dyah Praptitorini dan Indira Januarti,

(2007). Perbedaan penelitian ini dengan penelitian sebelumnya adalah sebagai

berikut:

1. Terdapat penambahan variabel independen berupa Audit delay, proxy

going concern dengan indikator analisis rasio keuangan yang diperoleh

dari penelitian Agrianti Komalasari (2006), Oni Currie Masyitoh dan Desi

Anhariani (2010). Selain disarankan oleh peneliti terdahulu, variabel

tersebut juga merupakan bagian dari karakteristik personal yang

berpengaruh terhadap kelangsungan usaha suatu perusahaan. Penelitian

sebelumnya hanya menguji pengaruh kualitas audit, debt default, opinion

shopping terhadap penerimaan opini audit going concern, sedangkan

penelitian ini menguji analisis pengaruh audit delay, opinion shopping,

debt default serta proxy going concern terhadap penerimaan opini audit

going concern.

2. Metode pengujian hipotesis dalam penelitian ini menggunakan metode

analisis regresi logistik (logistic regression analysis) untuk mengetahui

pengaruh hubungan variabel yang menggunakan kategorial yang dummy.

13

3. Sampel yang digunakan dalam penelitian ini adalah Perusahaan

Manufaktur dan Jasa yang terdaftar di BEI tahun 2008-2010 pada

penelitian sebelumnya hanya menggunakan Perusahaan Manufaktur saja.

4. Penggabungan dua penelitian untuk mengkomparasi 2 jenis industri.

B. Perumusan Masalah

Berdasarkan latar belakang di atas, maka perumusan masalahnya sebagai

berikut:

1. Apakah faktor audit delay berpengaruh terhadap kemungkinan penerimaan

opini going concern?

2. Apakah faktor opinion shopping berpengaruh terhadap kemungkinan

penerimaan opini going concern?

3. Apakah faktor debt default berpengaruh terhadap kemungkinan

penerimaan opini going concern?

4. Apakah faktor proxy going concern dengan indikator analisis rasio

keuangan berpengaruh terhadap kemungkinan penerimaan opini going

concern?

5. Berapa besar tingkat komparasi going concern yang diterima pada

perusahaan Manufaktur dan Jasa?

C. Tujuan Penelitian

Sesuai dengan perumusan masalah di atas, maka tujuan penelitian ini

adalah untuk memperoleh bukti empiris tentang:

14

1. Besarnya pengaruh audit delay terhadap kemungkinan penerimaan opini

going concern.

2. Besarnya pengaruh opinion shopping terhadap kemungkinan penerimaan

opini going concern.

3. Besarnya Pengaruh debt defult terhadap kemungkinan penerimaan opini

going concern.

4. Besarnya pengaruh proxy going concern dengan indikator analisis rasio

keuangan berpengaruh terhadap kemungkinan penerimaan opini going

concern.

5. Besarnya tingkat komparasi going concern yang diterima pada perusahaan

manufaktur dan Jasa.

D. Manfaat Penelitian

Dari pembahasan pokok masalah serta dari informasi yang berhasil

dikumpulkan, diharapkan penelitian ini dapat bermanfaat bagi semua pihak

yang berkepentingan:

1. Manfaat bagi akademisi

Secara akademis, hasil ini di harapkan dapat memberikan kontribusi

bagi perkembangan teori di Indonesia, khususnya mengenai masalah

going concern. Penelitian ini diharapkan pula dapat menambah khasanah

pengetahuan dan pemahaman serta dapat dijadikan sebagai referensi

pengetahuan, bahan diskusi dan bahan kajian lanjut bagi pembaca tentang

masalah yang berkaitan dengan opini going concern dan penelitian ini

15

diharapkan dapat memberikan kontribusi ke pengembangan ilmu

pengetahuan khususnya mengenai analisis pengaruh audit delay, opinion

shopping, debt default, serta proxy going concern yang mempengaruhi

penerimaan opini audit going concern serta referensi penelitian

selanjutnya.

2. Manfaat praktisi

a. Bagi investor

Penelitian ini diharapkan dapat digunakan sebagai masukan bagi

investor yang ingin berinvestasi tentang manfaat kondisi kondisi

keuangan, baik pada saham atau obligasi yang dikelurkan oleh suatu

perusahaan, tentunya akan sangat berkepentingan untuk melihat

adanya kemungkinan bangkrut atau tidaknya perusahaan yang menjual

surat berharga tersebut. Investor yang menganut strategi aktif akan

mengembangkan model prediksi kebangkrutan seawall dan kemudian

mengantisipasi kemungkinan tersebut.

b. Pemberi pinjaman (kreditor)

Informasi kebangkrutan dapat bermanfaat untuk mengambil

keputusan siapa yang akan diberi pinjaman, dan kemudian bermanfaat

untuk kebijakan memonitor pinjaman yang ada.

c. Pihak pemerintah

Pada beberapa sektor usaha, lembaga pemerintah mempunyai

tanggung jawab untuk mengawasi jalannya usaha tersebut (misal,

sektor perbankan). Pemerintah juga mempunyai badan-badan usaha

16

(BUMN) yang harus selalu di awasi. Lembaga pemerintah mempunyai

kepentingan untuk melihat tanda-tanda kebangkrutan lebih awal

supaya tindakan-tindakan yang perlu dapat dilakukan lebih awal.

d. Bagi auditor

Penelitian ini diharapkan dapat bermanfaat sebagai bahan

pertimbangan auditor dalam melaksanakan proses audit terutama

dalam hal pemberian opini terhadap klien yang mempunyai masalah

dalam kelangsungan usahanya serta bagi auditor dalam memberikan

penilaian keputusan opini audit yang mengacu pada kelangsungan

hidup (going concern) perusahaan dimasa yang akan datang. Hal ini

dengan memperhatikan kondisi keuangan dan non keuangan pada

perusahaan.

e. Bagi regulator pasar modal, yakni memberikan kontribusi praktis pada

pihak BAPEPAM mengenai perhatiannya terhadap kemungkinan

terjadinya praktik opinion shopping di Indonesia.

3. Bagi Pembaca

Penelitian ini diharapkan dapat memberikan informasi dan masukan-

masukan pada masyarakat umum dan khususnya para pemakai laporan

keuangan yang diaudit oleh kantor akuntan publik tentang beberapa faktor

yang mempengaruhi penerimaan opini audit going concern.

17

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Umum Atas Audit

1. Pengertian Auditing

Auditing menurut Arens, Elder, Beasley, dan Jusuf (2010:15) adalah

sebagai berikut:

“Auditing is the accumulation an evaluation of evidence about

information to determine and report on the degree of correspondence

between the information and established criteria. Auditing should be done

by a competent, independent person”.

Artinya auditing adalah pengumpulan dan penilaian bukti mengenai

informasi untuk menentukan dan melaporkan tingkat kesesuaian antara

informasi tersebut dan kriteria yang ditetapkan. Auditing harus dilakukan

oleh orang yang kompeten dan independen.

Definisi yang berasal dari ASOBAC (A Statement of Basic Auditing

Concepts) yang dikutip dari Halim (2008:1) mendefinisikan auditing

sebagai:

“suatu proses sistematis untuk menghimpun dan mengevaluasi bukti-

bukti secara objektif mengenai asersi-asersi tentang berbagai tindakan dan

kejadian ekonomi untuk menentukan tingkat kesesuaian antara asersi-

asersi tersebut dengan kriteria yang telah ditentukan dan menyampaikan

hasilnya kepada para pemakai yang berkepentingan”.

Sedangkan pengertian auditing menurut Agoes (2008:3) adalah:

“Suatu pemeriksaan yang dilakukan secara kritis dan sistematis, oleh

pihak yang independen terhadap laporan keuangan yang telah disusun

oleh manajemen, beserta catatan-catatan pembukuan dan bukti-bukti

18

pendukungnya, dengan tujuan untuk dapat memberikan pendapat

mengenai kewajaran laporan keuangan tersebut”.

Berdasarkan beberapa pengertian auditing di atas dapat disimpulkan

bahwa auditing merupakan suatu proses pengumpulan dan pengevaluasian

bukti-bukti atas informasi mengenai kejadian ekonomi oleh pihak

independen dengan tujuan agar dapat memberikan pendapat mengenai

kewajaran atas penyajian laporan keuangan yang sesuai dengan kriteria

yang telah ditetapkan yaitu prinsip akuntansi berterima umum (PABU).

2. Tujuan Audit

Tujuan audit atas laporan keuangan oleh auditor independen pada

umumnya adalah untuk menyatakan pendapat tentang kewajaran dalam

semua hal yang material posisi keuangan, perubahan ekuitas, dan arus kas

sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia (SPAP,

PSA No.02. SA seksi 110, 2011:110.1)

Tujuan umum audit menurut Kell, Johnson dan Boynton (2006: 6)

adalah untuk menyatakan pendapat atas kewajaran, dalam suatu hal yang

material, posisi keuangan dan hasil usaha arus kas sesuai dengan prinsip

akuntansi yang berlaku umum, sedangkan tujuan audit spesipikasi

ditentukan berdasarkan asersi-asersi yang dibuat oleh manajemen adalah

pernyataan yang tersirat atau yang dinyatakan jelas oleh manajemen

mengenai jenis transaksi dan akun terkait dalam laporan keuangan. Asersi

manajemen berhubungan langsung dengan prinsip akuntansi yang berlaku

umum, sehingga auditor harus memahami asersi-asersi suatu manajemen

agar audit dapat dilaksanakan dengan memadai.

19

Sedangkan tujuan umum audit dalam Agoes (2008:1) adalah untuk

memberikan nilai tambah bagi laporan keuangan perusahaan, karena

tujuan akhir auditing adalah memberikan pendapat kewajaran posisi

keuangan suatu perusahaan.

Tujuan audit secara spesifik ditentukan berdasarkan aseri-asersi yang

dibuat oleh manajemen yang tercantum dalam laporan keuangan. Asersi

dalam PSA No. 7 (SA seksi 326, 2011:326.2) yaitu asersi keberadaan atau

kejadian, asersi kelengkapan, asersi hak dan kewajiban, asersi penilaian

atau lokasi dan asersi penyajian dan pengungkapan. Asersi-asersi

manajemen adalah sebagai berikut:

1) Asersi keberadaan atau keterjadian (Existence or Occurrence)

Asersi ini berhubungan dengan aktiva atau utang satuan usaha ada

pada tanggal tertentu dan apakah transaksi yang dicatat telah terjadi

selama periode tertentu. Manajemen membuat asersi bahwa persedian

produk jadi yang terdapat dalam neraca adalah tersedia untuk dijual.

2) Asersi kelengkapan (Completeness)

Asersi ini berhubungan dengan apakah semua transaksi dan akun yang

seharusnya dijadikan dalam laporan keuangan telah dicantumkan

didalamnya. Manajemen membuat asersi bahwa seluruh pembelian

barang dan jasa dicatat dan dicantumkan dalam laporan keuangan.

20

3) Asersi Hak dan Kewajiban (Rights and Obligation)

Aseri ini berhubungan dengan apakah aktiva merupakan hak

perusahaan dan utang merupakan kewajiban perusahaan pada tanggal

tertentu.

4) Asersi Penilaian atas Lokasi (Valuation)

Asersi ini berhubungan dengan apakah komponen-komponen aktiva,

kewajiban, pendapatan, dan biaya sudah dicantumkan dalam laporan

keuangan pada jumlah yang semestinya.

5) Asersi Penyajian dan Pengungkapan (Presentation and Disclosure)

Asersi ini beruhubungan dengan apakah komponen-komponen

tertentu laporan keuangan yang diklasifikasikan dijelaskan dan

diungkapkan semestinya.

Dalam memperoleh bukti audit yang mendukung asersi dalam laporan

keuangan, auditor inpenden merumuskan tujuan audit secara spesifik

ditinjau dari sudut asersi tersebut. Dalam merumuskan tujuan audit

auditor independen hendaknya mempertimbangkan kondisi entitas, sifat,

aktivitas ekonomi, dan praktek akuntansi industrinya.

3. Jenis Audit

Menurut Arens, Elder, Beasley, dan Jusuf (2010:15) akuntan publik

melakukan tiga jenis utama audit yaitu audit operasional, audit ketaatan

dan audit laporan keuangan.

21

a) Audit Operasional

Audit operasional mengevaluasi efisiensi dan efektivitas bagian dari

prosedur dan metode operasi dan organisasi. Pada akhir audit

operasional, manajemen biasanya mengaharapkan saran-saran untuk

memperbaiki operasi. Sebagai contoh, auditor mungkin mengevaluasi

efisiensi dan akurasi pemprosesan transaksi penggajian dengan sistem

komputer yang dipasang. Dalam audit operasional, review atau

penelaahan yang dilakukan tidak terbatas pada akuntansi, tetapi dapat

mencakup evaluasi atas struktur organisasi, operasi komputer, metode

produksi, pemasaran, dan semua bidang lain dimana auditor

menguasainya.

b) Audit Ketaatan

Audit ketaatan dilaksanakan untuk menentukan apakah pihak yang

diaudit mengikuti prosedur, aturan atau ketentuan tertentu yang

ditetapkan oleh otoritas yang lebih tinggi. Contohnya, menentukan

apakah personel akuntansi mengikuti prosedur yang digariskan oleh

kontroler perusahaan, review tarif upah untuk melihat ketaatan dengan

ketentuan upah minimum.

c) Audit Laporan Keuangan

Audit laporan keuangan dilakukan untuk menentukan apakah laporan

keuangan (informasi diversifikasi) telah dinyatakan sesuai dengan

kriteria tertentu. Biasanya, kriteria yang berlaku adalah prinsip-prinsip

akuntansi yang berlaku umum (GAAP), walaupun auditor mungkin

22

saja melakukan audit atas laporan keuangan yang disusun dengan

menggunakan akuntansi dasar kas atau beberapa dasar lainnya yang

cocok untuk organisasi itu. Dalam menentukan apakah laporan

keuangan telah dinyatakan secara wajar sesuai dengan GAAP, auditor

mengumpulkan bukti untuk menetapkan apakah laporan keuangan itu

mengandung kesalahan yang material atau salah saji lainnya.

Sedangkan menurut Johnson, Kell dan Boynton 2006, mengemukakan

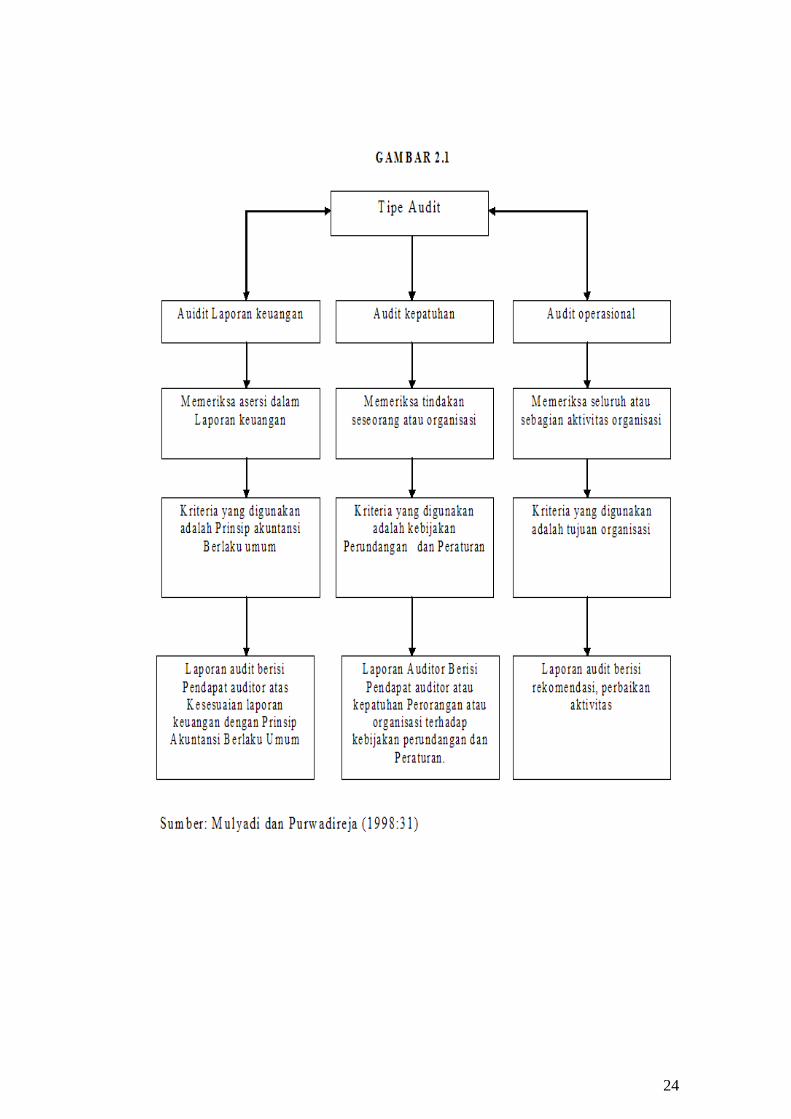

tiga jenis audit sebagai berikut:

“Audits are generally classified into three categories financial

statement, compliance or operational”.

Berikut penjelasan mengenai ketiga audit tersebut:

a. Audit Laporan Keuangan (Financial Statement Audit)

Audit laporan keuangan mencakup penghimpunan dan

pengevaluasian bukti mengenai laporan keuangan suatu entitas

dengan tujuan untuk memberikan pendapat apakah laporan

keuangan telah disajikan secara wajar sesuai kriteria yang telah

ditentukan, yaitu prinsip akuntansi yang berterima umum (PABU).

Audit laporan keuangan ini dilakukan oleh external auditor

biasanya atas permintaan klien, kecuali dalam audit laporan

keuangan BUMN yang dilakukan oleh BPK atau BPKP. Audit

tersebut bukan atas permintaan klien, tetapi BPK atau BPKP

memiliki hak untuk melakukan pemeriksaan berdasarkan Undang-

Undang atau peraturan yang ada. Hasil auditing terhadap laporan

keuangan tersebut disajikan dalam bentuk tertulis berupa laporan

23

audit. Laporan audit ini dibagikan kepada para pemakai informasi

keuangan seperti pemegang saham, kreditur, dan Kantor Pelayanan

Pajak.

b. Audit Kepatuhan (Compliance Audit)

Audit kepatuhan mencakup penghimpunan dan pengevaluasian

bukti dengan tujuan untuk menentukan apakah kegiatan finansial

maupun operasi tertentu dari suatu entitas sesuai dengan kondisi-

kondisi, aturan-aturan, dan regulasi yang telah ditentukan. Ukuran

kesesuaian audit kepatuhan adalah ketepatan (correctness),

misalnya: ketepatan SPT-Tahunan dengan Undang-Undang Pajak

Penghasilan. Hasil audit kepatuhan umumnya dilaporkan kepada

pihak yang berwenang membuat kriteria.

c. Audit Operasional (Operational Audit)

Audit operasional merupakan review secara sistematik kegiatan

organisasi, atau bagian daripadanya, dalam hubungannya dengan

tujuan tertentu. Tujuan audit operasional adalah: (1) mengevaluasi

kinerja, (2) mengidentifikasi kesempatan untuk peningkatan, dan (3)

membuat rekomendasi untuk perbaikan atau tindakan lebih lanjut.

Audit operasional sering disebut juga dengan management audit

atau performance audit. Ukuran kesesuaian yang digunakan adalah

keefisienan, keefektifan, dan keekonomisan.

24

25

4. Standar Auditing

Standar auditing berkenaan dengan kriteria atau ukuran mutu

pelaksanaan audit serta dikaitkan dengan tujuan yang hendak dicapai.

Standar auditing merupakan pedoman bagi auditor dalam menjalankan

tanggung jawab profesionalnya. Standar ini meliputi pertimbangan

kualitas profesional auditor, seperti keahlian dan independensi,

persyaratan pelaporan, dan bahan bukti. Standar auditing terdiri dari

sepuluh standar yang dikelompokkan menjadi tiga kelompok besar, yaitu

standar umum, standar pekerjaan lapangan, dan standar pelaporan (IAI,

2011:150.1).

a. Standar Umum

1. Audit harus dilaksanakan oleh seorang atau lebih yang memiliki

keahlian dan pelatihan teknis yang cukup sebagai auditor.

2. Dalam semua hal yang berhubungan dengan perikatan,

independensi dalam sikap mental harus dipertahankan oleh auditor.

3. Dalam pelaksanaan audit dan penyusunan laporannya, auditor

wajib menggunakan kemahiran profesionalnya dengan cermat dan

seksama.

b. Standar Pekerjaan Lapangan

1. Pekerjaan harus direncanakan sebaik-baiknya dan jika digunakan

asisten harus disupervisi dengan semestinya.

26

2. Pemahaman memadai atas pengendalian intern harus diperoleh

untuk merencanakan audit dan menentukan sifat, syarat, dan

lingkup pengujian yang akan dilakukan.

3. Bukti audit kompeten yang cukup harus diperoleh melalui inspeksi,

pengamatan, permintaan keterangan, dan konfirmasi sebagai dasar

memadai untuk menyatakan pendapat atas laporan keuangan.

c. Standar Pelaporan

1. Laporan auditor harus menyatakan apakah laporan keuangan telah

disusun sesuai dengan prinsip akuntansi yang berlaku umum di

Indonesia.

2. Laporan auditor harus menunjukkan atau menyatakan, jika ada

ketidakkonsistenan penerapan prinsip akuntansi dalam penyusunan

laporan keuangan periode berjalan dibandingkan dengan penerapan

prinsip tersebut dalam periode sebelumnya.

3. Pengungkapan informatif dalam laporan keuangan harus dipandang

memadai kecuali dinyatakan lain dalam laporan auditor.

4. Laporan auditor harus memuat suatu pernyataan pendapat

mengenai laporan keuangan secara keseluruhan atau suatu asersi

bahwa pernyataan demikian tidak dapat diberikan. Jika pendapat

secara keseluruhan tidak dapat diberikan, maka alasannya harus

dinyatakan. Dalam hal nama auditor dikaitkan dengan laporan

keuangan, maka laporan auditor harus memuat petunjuk yang jelas

27

mengenai sifat pekerjaan audit yang dilaksanakan, jika ada dan

tingkat tanggung jawab yang dipikul oleh auditor.

Standar-standar tersebut di atas dalam banyak hal saling berhubungan

dan saling bergantung satu dengan lainnya. Keadaan yang berhubungan

erat dengan penentuan atau tidaknya suatu standar, dapat berlaku juga

untuk standar yang lain. "Materialitas" dan "risiko audit" melandasi

penerapan semua standar auditing, terutama standar pekerjaan lapangan

dan standar pelaporan.

Konsep "materialitas" bersifat bawaan dalam pekerjaan auditor

independen. Dasar yang lebih kuat harus dicari sebagai landasan pendapat

auditor independen atas unsur-unsur yang secara relatif lebih penting dan

unsur-unsur yang mempunyai kemungkinan besar salah saji material.

Misalnya, dalam perusahaan dengan jumlah debitur yang sedikit, dengan

nilai piutang yang besar, secara individual piutang itu adalah lebih

penting dan kemungkinan terjadinya salah saji material juga lebih besar.

Jika dibandingkan dengan perusahaan lain yang mempunyai jumlah

nilai piutang yang sama tetapi terdiri dari debitur yang banyak dengan

nilai piutang yang relatif kecil. Dalam perusahaan manufaktur, persediaan

umumnya mempunyai arti penting, baik bagi posisi keuangan maupun

hasil usaha perusahaan, sehingga secara relatif persediaan memerlukan

perhatian auditor yang lebih besar dibandingkan dengan persediaan dalam

perusahaan jasa. Begitu pula, piutang umumnya memerlukan perhatian

yang lebih besar dibandingkan dengan premi asuransi dibayar di muka.

28

Pertimbangan atas risiko audit berkaitan erat dengan sifat audit.

Transaksi kas umumnya lebih rentan terhadap kecurangan jika

dibandingkan dengan transaksi persediaan, sehingga audit atas kas harus

dilaksanakan secara lebih konklusif, tanpa harus menyebabkan

penggunaan waktu yang lebih lama. Transaksi dengan pihak tidak terkait

biasanya tidak diperiksa serinci pemeriksaan terhadap transaksi

antarbagian dalam perusahaan atau transaksi dengan pimpinan perusahaan

dan karyawan, yang tingkat kepentingan pribadi dalam transaksi yang

disebut terakhir ini sulit ditentukan. Pengendalian intern terhadap lingkup

audit mempengaruhi besar atau kecilnya risiko salah saji terhadap

prosedur audit yang dilaksanakan oleh auditor. Semakin efektif

pengendalian intern, semakin rendah tingkat risiko pengenda

lian.

B. Opini Auditor

Dalam melakukan penugasan umum, auditor ditugasi memberikan opini

atas laporan keuangan perusahaan. Opini yang diberikan merupakan

pernyataan kewajaran, dalam semua hal yang material, posisi keuangan dan

hasil usaha dan arus kas sesuai dengan prinsip akuntansi yang berlaku umum

(SPAP, 2011 alinea 1). Sehingga pendapat atau opini audit merupakan bagian

yang tidak terpisahkan dari laporan audit.

Menurut Arens, Elder, Beasley, dan Jusuf (2010:62) Opini yang

dikeluarkan auditor ada empat macam yaitu, pendapat wajar tanpa

29

pengecualian (unqualified opinion), pendapat wajar dengan tambahan bahasa

penjelasan (unqualified modified opinion), pendapat wajar dengan

pengecualian (qualified opinion), pendapat tidak wajar (adverse opinion) atau

menolak untuk tidak memberikan pendapat (disclaimer opinion). Laporan

penting sekali dalam suatu audit karena laporan menginformasikan pemakai

informasi mengenai apa yang dilakukan auditor dan kesimpulan yang

diperolehnya.

Sedangkan menurut Mulyadi (2010), terdapat lima jenis pendapat auditor

yaitu:

1. Pendapat wajar tanpa pengecualian (Unqualified opinion)

Dengan pendapat wajar tanpa pengecualian, auditor menyatakan

bahwa laporan keuangan menyajikan secara wajar dalam semua hal yang

material sesuai dengan prinsip akuntansi berterima umum di Indonesia.

Laporan audit dengan pendapat wajar tanpa pengecualian diterbitkan oleh

auditor jika kondisi berikut ini terpenuhi:

a. Semua laporan neraca, laba-rugi, laporan perubahan ekuitas, dan

laporan kas terdapat dalam laporan keuangan.

b. Dalam pelaksanaan perikatan, seluruh standar umum dapat dipenuhi

oleh auditor.

c. Bukti cukup dapat dikumpulkan oleh auditor, dan auditor telah

melaksanakan perikatan sedemikian rupa sehingga memungkinkan

untuk melakukan tiga standar pekerjaan lapangan.

30

d. Laporan keuangan disajikan sesuai dengan prinsip akuntansi berterima

umum di Indonesia.

e. Tidak ada keadaan yang mengharuskan auditor untuk menambah

paragraf penjelas atau modifikasi kata-kata dalam laporan audit.

2. Pendapat wajar tanpa pengecualian dengan bahasa penjelas (Unqualified

opinion with explanatory language)

Dalam keadaan tertentu, auditor menambahkan suatu paragraf

penjelas atau bahasa penjelas yang lain dalam laporan audit, meskipun

tidak mempengaruhi pendapat wajar tanpa pengecualian atas laporan

keuangan auditan. Paragraf penjelas dicantumkan setelah paragraf

pendapat. Keadaan yang menjadi penyebab utama ditambahkannya suatu

paragraf penjelas atau modifikasi kata-kata dalam laporan audit baku

adalah:

a. Ketidakkonsistenan penerapan prinsip akuntansi berterima umum.

b. Keraguan besar tentang kelangsungan hidup.

c. Auditor setuju dengan suatu penyimpangan dari prinsip akuntansi yang

dikeluarkan oleh Dewan Standar Akuntansi Keuangan.

d. Penekanan atas suatu hal.

e. Laporan audit yang melibatkan auditor lain.

3. Pendapat wajar dengan pengecualian (Qualified opinion)

Pendapat wajar dengan pengecualian diberikan apabila auditee

menyajikan secara wajar laporan keuangan, dalam semua hal yang

material sesuai dengan prinsip akuntansi berterima umum di Indonesia,

31

kecuali untuk dampak hal-hal yang dikecualikan. Pendapat wajar dengan

pengecualian diberikan kepada perusahaan yang berada dalam kondisi

sebagai berikut:

a. Tidak adanya bukti kompeten yang cukup atau adanya pembatasan

terhadap lingkup audit.

b. Auditor yakin bahwa laporan keuangan berisi penyimpangan dari

prinsip akuntansi berterima umum di Indonesia, yang berdampak

material, dan dia berkesimpulan untuk tidak menyatakan pendapat

tidak wajar.

4. Pendapat tidak wajar (Adverse opinion)

Pendapat tidak wajar diberikan oleh auditor apabila laporan keuangan

auditee tidak menyajikan secara wajar laporan keuangan sesuai dengan

prinsip akuntansi berterima umum.

5. Tidak memberikan pendapat (Disclaimer of opinion)

Auditor menyatakan tidak memberikan pendapat jika dia tidak

melaksanakan audit yang berlingkup memadai untuk memungkinkan

auditor memberikan pendapat atas laporan keuangan. Pendapat ini juga

diberikan apabila dia dalam kondisi tidak independen dalam hubungannya

dengan klien.

Opini audit diberikan oleh auditor melalui beberapa tahap audit sehingga

auditor dapat memberikan kesimpulan atas opini yang harus diberikan atas

laporan keuangan yang diauditnya. Arens (2010) mengemukakan bahwa

laporan audit adalah langkah terakhir dari seluruh proses audit. Dengan

32

demikian, auditor dalam memberikan opini sudah didasarkan pada keyakinan

profesionalnya.

Auditor mempunyai tanggung jawab untuk menilai apakah terdapat

kesangsian besar terhadap kemampuan satuan usaha dalam mempertahankan

kelangsungan hidupnya dalam periode waktu pantas. Pada saat auditor

menemukan adanya keraguan terhadap kemampuan klien untuk melanjutkan

usahanya, auditor harus memberikan opini audit dengan modifikasi mengenai

going concern, auditor diijinkan untuk memilih apakah akan mengeluarkan

unqualified modified report atau disclaimer opinion.

Menurut standar profesional akuntan publik SA Seksi 110, tujuan audit

atas laporan keuangan oleh auditor independen pada umumnya adalah untuk

menyatakan pendapat tentang kewajaran dalam semua hal yang material,

posisi keuangan, hasil usaha, perubahan ekuitas, dan arus kas sesuai dengan

prinsip akuntansi yang berlaku umum di Indonesia. Laporan auditor

merupakan sarana bagi auditor untuk menyatakan pendapatnya atau apabila

keadaan mengharuskan, untuk menyatakan tidak memberikan pendapat,

sebagai pihak yang independen, auditor tidak dibenarkan untuk memihak

kepentingan siapapun dan untuk tidak mudah dipengaruhi, serta harus bebas

dari setiap kewajiban terhadap kliennya dan tidak memiliki suatu kepentingan

dengan kliennya (IAI, 2011).

Laporan penting sekali dalam suatu audit karena laporan

menginformasikan pemakai informasi mengenai apa yang dilakukan auditor

dan kesimpulan yang diperolehnya. Standar Profesional Akuntansi Publik

33

(SPAP) mengharuskan dibuatnya laporan setiap kali KAP dikaitkan dengan

laporan keuangan.

Auditor mempunyai tanggung jawab untuk menilai apakah terdapat

kesangsian besar terhadap kemampuan satuan usaha dalam mempertahankan

kelangsungan hidupnya dalam periode waktu pantas. Pada saat auditor

menetapkan bahwa ada keraguan yang pasti terhadap kemampuan klien untuk

melanjutkan usahanya sebagai going concern, auditor diijinkan untuk

memilih apakah akan mengeluarkan unqualified modified report

atau disclaimer opinion. Bagaimanapun juga, hampir tidak ada panduan yang

jelas atau penelitian yang sudah ada yang dapat dijadikan acuan pemilihan

tipe going concern report yang harus dipilih (LaSalle & Anandarajan, 1996),

karena pemberian status going concern bukanlah suatu tugas yang mudah

(Koh & Tan, 1999).

PSAK 29 paragraf 11 huruf d, menyatakan bahwa, keraguan yang besar

tentang kemampuan satuan usaha dalam mempertahankan kelangsungan

hidupnya (going concern) merupakan keadaan yang mengharuskan auditor

menambah paragraf penjelasan (atau bahasa penjelasan lain) dalam laporan

audit, meskipun tidak mempengaruhi pendapat wajar tanpa pengecualian,

yang dinyatakan oleh auditor. Istilah bahasa digunakan untuk mencakup

paragraf, kalimat, frasa dan kata yang digunakan oleh akuntan publik untuk

mengkomunikasikan hasil auditnya kepada pemakai laporan.

34

C. Going Concern

IAI (2011:341.2) mendefinisikan going concern sebagai:

“Kemampuan satuan usaha dalam mempertahankan kelangsungan hidupnya

selama periode waktu pantas, yaitu tidak lebih dari satu tahun sejak tanggal

laporan keuangan auditan”.

Sedangkan menurut Belkaoui (2007:271) going concern adalah:

“Suatu dalil yang menyatakan bahwa kesatuan usaha akan menjalankan terus

operasinya dalam jangka waktu yang cukup lama untuk mewujudkan

proyeknya, tanggung jawab serta aktivitas-aktivitasnya yang tidak berhenti”.

Dalil ini memberikan gambaran bahwa suatu entitas akan diharapkan

untuk beroperasi dalam jangka waktu yang tidak terbatas atau tidak diarahkan

menuju ke arah likuidasi. Diperlukannya suatu operasi yang berlanjut dan

berkesinambungan untuk menciptakan suatu konsekuensi bahwa laporan

keuangan yang terbit disuatu periode mempunyai sifat sementara sebab masih

merupakan satu rangkaian laporan yang berkelanjutan.

Eko Setyarno, Indira Januarti dan Faisal. 2007 et al. (2007:130)

mendefinisikan going concern adalah:

“Kelangsungan hidup suatu entitas. Dengan adanya going concern maka suatu

entitas dianggap akan mampu mempertahankan kegiatan usahanya dalam

jangka panjang, tidak akan dilikuidasi dalam jangka pendek.”

Sedangkan menurut Tunggal (2009) going concern adalah:

“Konsep akuntansi yang menganggap bahwa suatu kesatuan usaha

diharapakan akan terus beroperasi dengan menguntungkan dalam jangka

waktu yang tidak terbatas”.

Berdasarkan definisi diatas dapat disimpulkan bahwa going concern

merupakan suatu kemampuan satuan usaha dalam memenuhi kewajiban pada

saat jatuh tempo tanpa melakukan penjualan sebagian besar aktiva kepada

35

pihak luar melalui bisnis biasa, restrukturisasi utang, ketidakpastian

profitabilitas, perbaikan operasi yang dipaksakan dari luar kegiatan serupa

yang lain. Going concern dipakai sebagai asumsi dalam pelaporan keuangan

sepanjang tidak terbukti adanya informasi yang menunjukan hal yang

berlawanan. Informasi yang signifikan dianggap berlawanan dengan asumsi

kelangsungan hidup usaha adalah berhubungan dengan ketidakmampuan

suatu usaha dalam memenuhi kewajiban pada saat jatuh tempo tanpa

melakukan penjualan sebagian besar aktiva melalui bisnis biasa,

restrukturisasi hutang, kerugian operasi yang berulangkali terjadi, dan

kegiatan serupa yang lain (SPAP seksi 341 paragraf 6 (IAI, 2011:341.1)

Auditor memiliki tanggung jawab menurut SAS (Statement of Audit

Standadrs) 59 (AU 341) untuk mengevaluasi apakah perusahaan mempunyai

kemungkinan untuk tetap bertahan (going concern). Sebagai contoh

keberadaan satu atau lebih faktor-faktor berikut menimbulkan ketidakpastian

mengenai kemampuan perusahaan untuk terus bertahan (Arens, 2010:52):

a. Kerugian operasi atau kekurangan modal kerja yang berulang dan

signifikan.

b. Ketidakmampuan perusahaan untuk membayar kewajiban ketika jatuh

tempo.

c. Kehilangan pelanggan utama, terjadi bencana yang tak dijamin oleh

asuransi seperti gempa bumi atau banjir atau masalah ketenagakerjaan

yang tidak biasa.

36

d. Pengadilan, perundang-undangan atau hal-hal serupa lainnya yang sudah

terjadi dan dapat membahayakan entitas untuk beroperasi.

PSA No.30 (IAI, 2011:341.1) menyatakan bahwa going concern dipakai

sebagai asumsi dalam pelaporan keuangan sepanjang tidak terbukti adanya

informasi yang menunjukkan hal yang berlawanan. Biasanya informasi yang

secara signifikan dianggap berlawanan dengan asumsi kelangsungan hidup

suatu badan usaha adalah berhubungan dengan dengan ketidakmampuan suatu

badan usaha dalam memenuhi kewajiban pada saat jatuh tempo tanpa

melakukan penjualan sebagian besar aktiva kepada pihak luar melalui bisnis

biasa, restrukturisasi utang, perbaikan operasi yang dipaksakan dari luar dan

kegiatan serupa yang lain.

Salah satu dari hal-hal penting yang harus diputuskan oleh auditor dalam

menyampaikan laporan audit adalah apakah perusahaan dapat

mempertahankan hidupnya (going concern). Audit report dengan modifikasi

mengenai going concern, mengindikasikan bahwa dalam penilaian auditor

terdapat resiko perusahaan tidak dapat bertahan dalam bisnis. Dari sudut

pandang auditor, keputusan tersebut melibatkan beberapa tahap analisis.

Auditor harus mempertimbangkan hasil dari operasi, kondisi ekonomi yang

mempengaruhi perusahaan, kemampuan pembayaran hutang, dan kebutuhan

likuiditas di masa yang akan datang.

Menurut Altman dan McGough (1974) seperti yang dikutip dari Mirna

dan Indira (2006), masalah going concern terbagi dua, yaitu masalah

keuangan yang meliputi kekurangan (defisiensi) likuiditas, defisiensi ekuitas,

37

penunggakan utang, kesulitan memperoleh dana, serta masalah operasi yang

meliputi kerugian operasi yang terus-menerus, prospek pendapatan yang

meragukan, kemampuan operasi terancam, dan pengendalian yang lemah atas

operasi. Informasi going concern dapat bermanfaat bagi beberapa pihak

sebagai berikut:

1. Pemberi pinjaman (kreditur)

Informasi kebangkrutan dapat bermanfaat untuk mengambil keputusan

siapa yang akan diberi pinjaman, dan kemudian bermanfaat untuk

kebijakan memonitor pinjaman yang ada.

2. Investor

Investor saham dan obligasi yang dikeluarkan oleh suatu perusahaan

tentunya akan sangat berkepentingan melihat adanya kemungkinan

bangkrut atau tidaknya perusahaan yang menjual surat berharga tersebut.

Investor yang menganut strategi aktif akan mengembangkan model

prediksi kebangkrutan untuk melihat tanda-tanda kebangkrutan dan

kemudian mengantisipasi kemungkinan tersebut.

3. Pihak pemerintah

Pada beberapa sektor usaha, lembaga pemerintah mempunyai

tanggung jawab untuk mengawasi jalannya usaha tersebut (misal sektor

perbankan). Pemerintah juga mempunyai badan-badan usaha (BUMN)

yang harus selalu di awasi. Lembaga pemerintah mempunyai kepentingan

untuk melihat tanda-tanda kebangkrutan lebih awal supaya tindakan-

tindakan yang perlu dapat dilakukan lebih awal.

38

4. Akuntan

Akuntan mempunyai kepentingan terhadap informasi kelangsungan

suatu usaha karena akuntan akan melihat kemampuan going concern suatu

perusahaan.

5. Manajemen

Kebangkrutan berarti muncul biaya-biaya yang berkaitan dengan

kebangkrutan dan biaya ini cukup besar. Biaya kebangkrutan terbagi

menjadi dua, biaya kebangkrutan langsung dan tidak langsung. Contoh

biaya kebangkrutan langsung adalah biaya akuntan dan biaya penasihat

hukum. Sedangkan contoh biaya tidak langsung adalah hilangnya

kesempatan penjualan dan keuntungan karena beberapa hal seperti

pembatasan yang mungkin diberlakukan oleh pengadilan. Apabila

manajemen dapat mendeteksi kebangkrutan ini lebih awal, maka tindakan-

tindakan pengehematan bisa dilakukan, misal dengan melakukan dengan

merger atau restitusi keuangan sehingga biaya kebangkrutan bisa

dihindari.

1. Opini Audit Going Concern

Going concern dipakai sebagai asumsi dalam pelaporan keuangan

sepanjang tidak terbukti adanya informasi yang menunjukan hal

berlawanan (contrary information) (Eko Setyarno, Indira Januarti dan

Faisal. 2007.130). Biasanya informasi yang secara signifikan dianggap

berlawanan dengan asumsi kelangsungan hidup suatu entitas usaha adalah

berhubungan dengan ketidakmampuan satuan usaha dalam memenuhi

39

kewajiban pada saat jatuh tempo tanpa melakukan penjualan sebagaian

besar aktiva kepada pihak luar melalui bisnis biasa, restrukturisasi utang,

perbaikan operasi, yang dipaksakan dari luar dan kegiatan serupa yang

lain (Pernyataan Standar Auditing) (PSA) No. 30 (IAI, 2011:341.1)

Dalam hal auditor mengevaluasi apakah ada kesangsian tentang

kemampuan entitas untuk mempertahankan kelangsungan hidup

usahanya, maka, menurut PSA No. 30 (IAI, 2011:341.1) menyebutkan

bahwa auditor bertanggung jawab mengenai evaluasi apakah terdapat

kesangsian besar terhadap kemampuan entitas dalam mempertahankan

kelangsungan hidupnya dalam periode waktu tak pantas, tidak lebih dari

satu tahun sejak tanggal laporan keuangan yang sedang di audit.

Interpretasi pernyataan standar auditing (IPSA) No. 30 dan SA seksi

(341) memberikan pedoman kepada auditor tentang dampak kemampuan

satuan usaha dalam mempertahankan kelangsungan hidup usahanya

terhadap opini auditor sebagai berikut (Agoes, 2008:66):

a. Jika auditor yakin bahwa terdapat kesangsian mengenai kemampuan

satuan usaha dalam mempertahankan kelangsungan hidupnya dalam

jangka waktu pantas, ia harus:

1. Memperoleh informasi mengenai rencana manajemen yang

ditujukan untuk mengurangi dampak kondisi dan peristiwa tersbut.

2. Menetapkan kemungkinan bahwa rencana tersebut secara efektif

dilaksanakan.

40

b. Jika manajemen tidak memilki rencana yang mengurangi dampak

kondisi dan peristiwa terhadap kemampuan satuan usaha dalam

mempertahankan kelangsungan hidup usahanya, auditor

mempertimbangkan untuk memberikan pernyataan tidak memberikan

pendapat.

c. Jika manajemen memilki rencana tersebut, langkah selanjutnya yang

harus dilakukan oleh auditor adalah menyimpulkan efektivitas rencana

tersebut.

d. Jika auditor berkesimpulan rencana tersebut tidak efektif, auditor

menyatakan tidak memberikan pendapat.

e. Jika auditor berkesimpulan rencana tersebut efektif dan klien

mengungkapkan dalam catatan laporan keuangan, auditor menyatakan

pendapat wajar tanpa pengecualian.

f. Jika auditor berkesimpulan rencana tersebut efektif akan tetapi klien

tidak mengungkapkan dalam catatan laporan keuangan, auditor

memberikan pendapat tidak wajar.

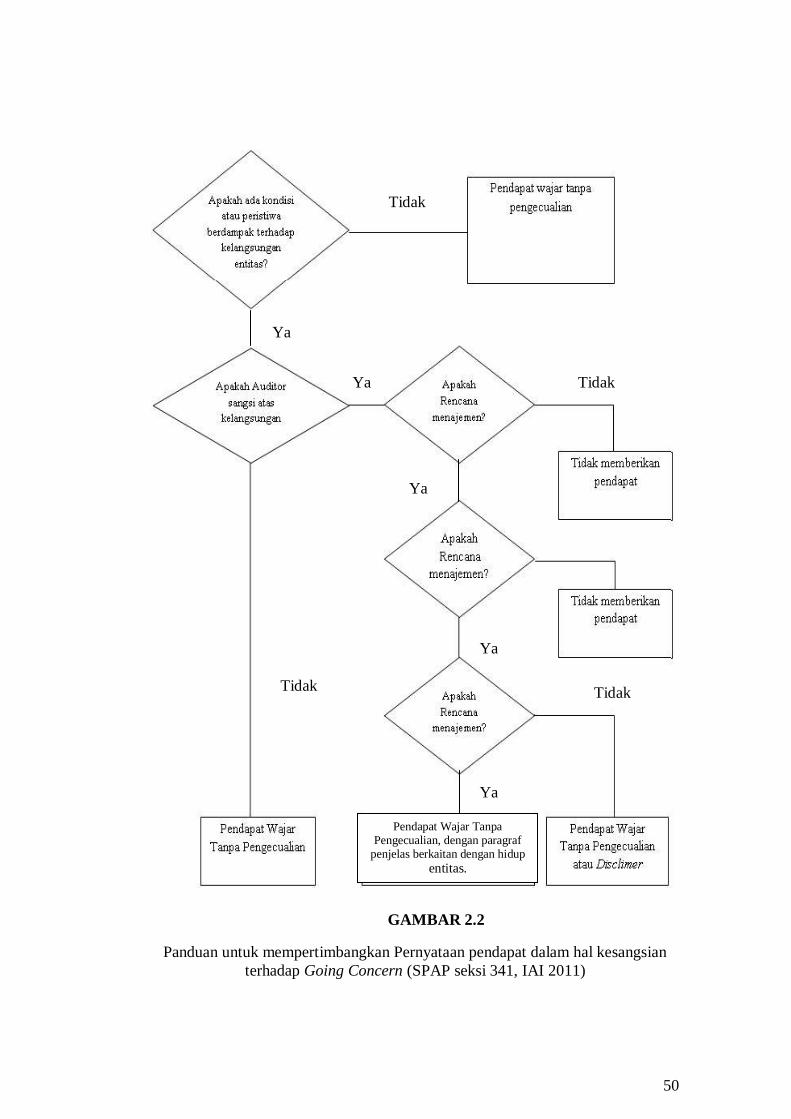

Jika auditor menyimpulkan keragu-raguan atas kemampuan

perusahaan untuk melanjutkan usahanya, pendapat wajar tanpa

pengecualian dengan paragraf penjelas perlu dibuat, terlepas dari

pengungkapan laporan keuangan. PSA 30 (IAI 2011:341). Membolehkan

tetapi tidak menganjurkan pernyataan tidak memberikan pendapat karena

adanya kesangsian atas kelangsungan hidup.

41

Mc Keown et al. (1991) dalam Januarti (2009:6) berpendapat bahwa

auditor mungkin saja gagal untuk memberikan pendapat tentang adanya

indikasi kebangkrutan kepada suatu perusahaan yang ternyata mengalami

kebangkrutan dalam beberapa tahun mendatang. Hal ini disebabkan

karena perusahaan tersebut sedang dalam posisi di ambang batas

kebangkrutan dengan kelangsungan usahanya.

Auditor harus memperhatikan semua faktor yang terkait dengan

entitas pada saat akan mengambil keputusan yang terkait dengan going

concern dapat dibagi dua (2) yaitu:

a. Informasi mengenai perusahaan yang tersedia bagi publik, dan

b. Informasi yang berasal dari dalam perusahaan.

Menurut Sundgren dan Svanstrom (2010:9) sebelum mengeluarkan

opini auditor harus mengumpulkan dan mengevaluasi bukti dari rasio

keuangan, contrary information, dan faktor lain yang menyebabkan

keraguan terhadap going concern. Informasi yang tersedia bagi publik

yang dapat dijadikan acuan pada saat pengambilan keputusan laporan

keuangan perusahaan. Laporan keuangan tersebut dapat berupa rasio-

rasio. Selain itu, auditor juga diminta untuk mempertimbangkan

pengungkapan rencana manajemen yang terutang di manajemen

discussion dan analysis (MD&A) dalam mempertimbangkan opini audit

going concern. Auditor mempertimbangkan rencana manajemen untuk

mengatasi kesulitan keuangan dan disclosure tentang rencana manajemen

tersebut mengandung informasi bagi auditor untuk memberikan laporan

42

audit yang dimodifikasi. Auditor juga dapat memanfaatkan informasi

yang bersifat intern dalam pengambilan keputusan going concern.

2. Tanggung Jawab Auditor terhadap Going concern

Dalam PSA No 30. (IAI, 2011:341.1) antara lain dinyatakan:

Auditor harus mengevaluasi apakah terdapat kesangsian besar

mengenai kemampuan entitas dalam mempertahankan kelangsungan

hidupnya dalam jangka panjang waktu pantas dengan cara sebagai

berikut:

a. Auditor mempertimbangkan apakah hasil prosedur yang dilaksanakan