Caso pra16

9

Caso Práctico Prescripción Martes 16 de abril (Tarde)

-

Upload

independent -

Category

Documents

-

view

0 -

download

0

Transcript of Caso pra16

Caso PrácticoPrescripción

Martes 16 de abril (Tarde)

Caso Práctico sobre Prescripción para determinar la deudatributaria por parte de la Administración Tributaria - IGV

La empresa INDEXA SAC presentó en su fecha de vencimiento (16 deenero del 2013) el PDT 621 correspondiente al IGV – PeriodoDiciembre del 2012, omitiendo declarar intencionalmente ingresosimponibles por anticipos de ventas recibidos ascendentes a S/.800,000. Se pregunta ¿cuándo prescribe la acción de laAdministración Tributaria para determinar la deuda tributaria,considerando que la empresa contribuyente presentó una solicitudde fraccionamiento general con fecha 10 de diciembre del 2013?

Solución

De conformidad con el artículo 43° del TUO del Código Tributariola acción de la Administración Tributaria para determinar laobligación tributaria prescribe a los cuatro (4) años para quieneshayan presentado declaración.

Por su parte el artículo 44° inciso 2 señala que el términoprescriptorio se computará desde el uno (1) de enero siguiente ala fecha en que la obligación sea exigible, respecto de tributosque deban ser determinados por el deudor tributario.

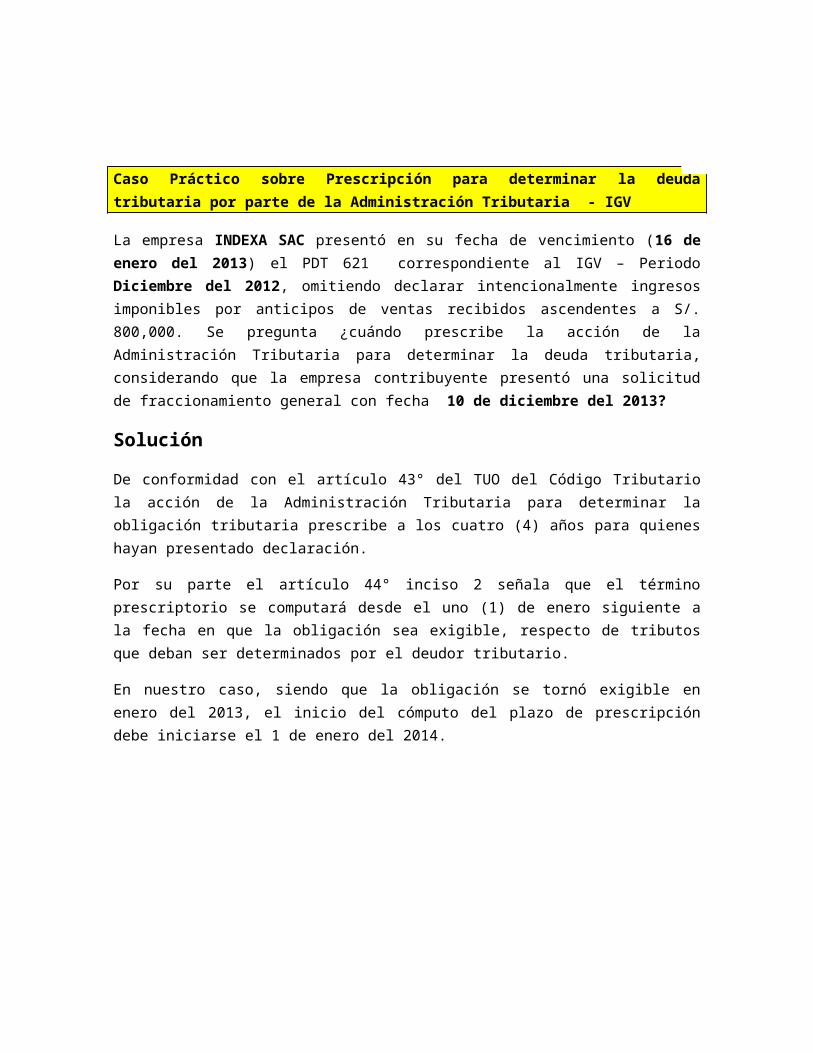

En nuestro caso, siendo que la obligación se tornó exigible enenero del 2013, el inicio del cómputo del plazo de prescripcióndebe iniciarse el 1 de enero del 2014.

Ahora bien, el inciso a) de la Norma XII del Título Preliminar delCódigo Tributario establece que los plazos expresados en años secumplen en el mes de vencimiento y en el día de éstecorrespondiente al día del inicio del plazo.

En ese entendido el plazo de prescripción se estaría cumpliendo el01.01.2018. (pero debemos tomar en cuenta que en todos los casoslos términos o plazos que vencieran en día inhábil para laAdministración, se entenderán prorrogados hasta el primer díahábil siguiente).

Respecto a la solicitud de fraccionamiento presentada por lacontribuyente el día 10 de diciembre del 2013, ésta no interrumpeel plazo prescriptorio, puesto que el inicio del cómputo se diocon posterioridad.

CASO PRÁCTICO SOBRE CÓMPUTO DE LOS PLAZOS DE PRECRIPCIÓN CONFORMEA LAS MODIFICACIONES EFECTUADAS POR EL DECRETO LEGISLATIVO N° 1113(VIGENTE A PARTIR DEL 28.09.2012) AL TUO DEL CÓDIGO TRIBUTARIO

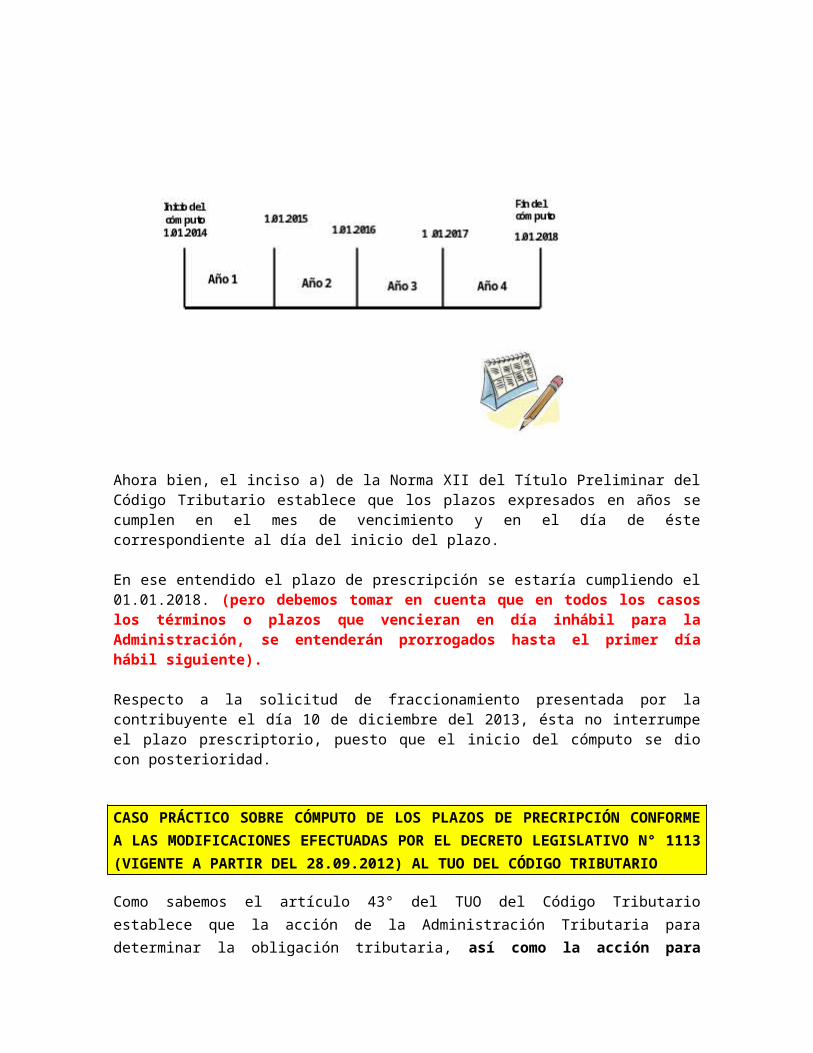

Como sabemos el artículo 43° del TUO del Código Tributarioestablece que la acción de la Administración Tributaria paradeterminar la obligación tributaria, así como la acción para

exigir su pago prescribe a los cuatro (4) años, y a los seis (6)años para quienes no hayan presentado la declaración respectiva.

Respecto al cómputo de plazos, el Decreto Legislativo N° 1113 haincorporado importante modificaciones al TUO del CódigoTributario, siendo una de ellas la siguiente:

Norma Anterior (Vigente hasta el27.09.2012)

Norma Actual – DecretoLegislativo N° 1113(vigente a partir del28.09.2012)

Artículo 44° Cómputo de Plazosde PrescripciónEl término prescriptorio secomputará(…)

Artículo 44° Cómputo de Plazosde PrescripciónEl término prescriptorio secomputará(…)

7 . Desde el día siguiente derealizada la notificación de lasResoluciones de Determinación ode Multa, tratándose de laacción de la AdministraciónTributaria para exigir el pagode la deuda contenida en ellas.

Como podemos apreciar de la norma aludida, el legislador hadistinguido entre el inicio del cómputo del plazo de prescripciónpara determinar la deuda tributaria y el inicio del cómputo delplazo de prescripción para exigir el pago de la deuda tributaria,ello acorde a la modificación al literal a), numeral 2 delartículo 45° del TUO del Código Tributario relativo a lainterrupción del plazo de prescripción, en ese sentido se hasuprimido la referencia a que “el plazo de prescripción de laacción para exigir el pago de la obligación tributaria seinterrumpe por la notificación de la resolución de determinación ymulta”.

Desde esa perspectiva legal, planteamos el caso siguiente:

Luego de una fiscalización a la Empresa NEXUS SAC identificada conRUC 23456789098, la Administración Tributaria le notificó el día 2

de octubre del 2012 la Resolución de Determinación N° 89776556 poromisión al pago del impuesto a la Renta del ejercicio 2010ascendente a S/. 380,000.00. ¿Determinar en qué fecha seencontraría prescrita la acción de la Administración Tributariapara exigir el pago de la deuda, en el supuesto que elcontribuyente haya efectuado la respectiva declaración jurada y nomedie acto de interrupción alguno?

En principio debemos tener en cuenta lo establecido por la NormaXII del Título Preliminar del Código Tributario respecto alCómputo de Plazos.

Dice la referida norma, que para efectos de los plazosestablecidos en las normas tributarias deberá considerarse que losplazos expresados en meses o años se cumplen en el mes delvencimiento y en el día de éste correspondiente al día de iniciodel plazo. Si en el mes de vencimiento falta tal día, el plazo secumple el último día de dicho mes.

Como podemos apreciar de este ejemplo, la acción de laAdministración Tributaria para exigir el pago de la deudatributaria estaría prescrita el día 3 de octubre del 2016.

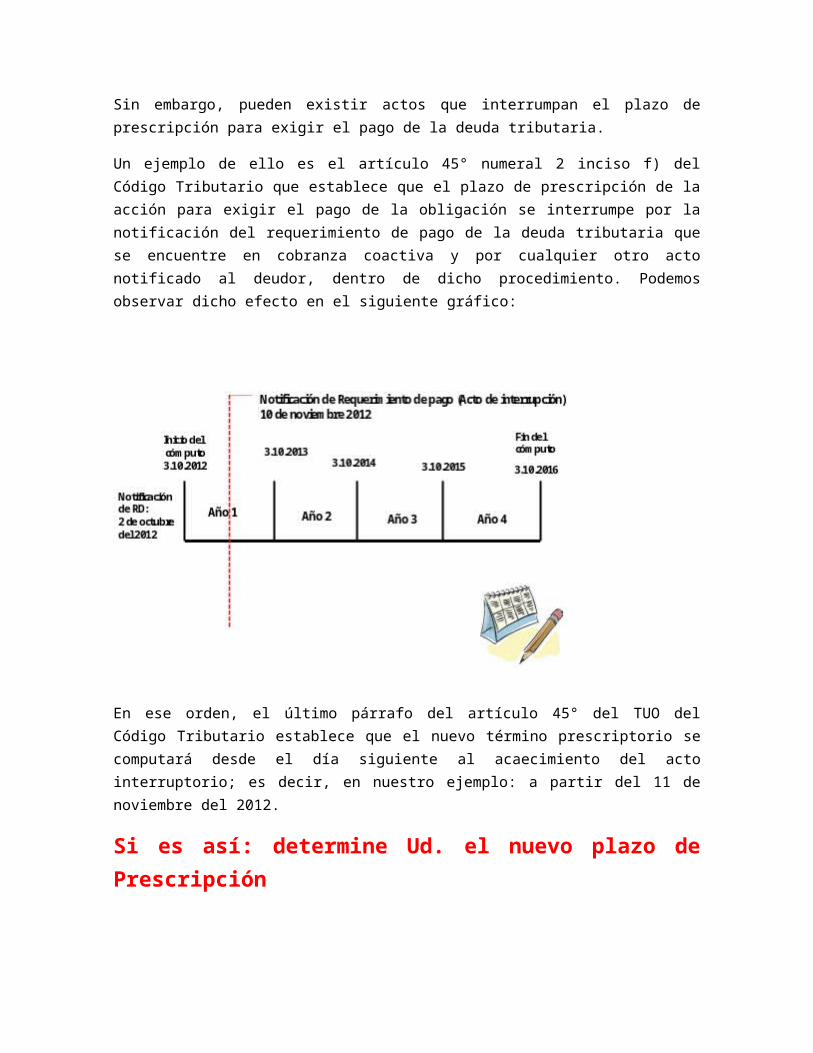

Sin embargo, pueden existir actos que interrumpan el plazo deprescripción para exigir el pago de la deuda tributaria.

Un ejemplo de ello es el artículo 45° numeral 2 inciso f) delCódigo Tributario que establece que el plazo de prescripción de laacción para exigir el pago de la obligación se interrumpe por lanotificación del requerimiento de pago de la deuda tributaria quese encuentre en cobranza coactiva y por cualquier otro actonotificado al deudor, dentro de dicho procedimiento. Podemosobservar dicho efecto en el siguiente gráfico:

En ese orden, el último párrafo del artículo 45° del TUO delCódigo Tributario establece que el nuevo término prescriptorio secomputará desde el día siguiente al acaecimiento del actointerruptorio; es decir, en nuestro ejemplo: a partir del 11 denoviembre del 2012.

Si es así: determine Ud. el nuevo plazo dePrescripción

Caso Práctico sobre Prescripción para determinar ladeuda tributaria por parte de la AdministraciónTributaria

La empresa exportadora EL CLAVEL SAC presentó en su fecha devencimiento ( 4 de abril del 2007) la Declaración Jurada delImpuesto a la Renta del Ejercicio 2006, omitiendo declararintencionalmente ingresos imponibles por S/. 500,000. Se pregunta¿cuándo prescribe la acción de la Administración Tributaria paradeterminar la deuda tributaria, considerando que la empresacontribuyente fue notificada con una carta inductiva con fecha 10de agosto del 2008?

Solución

De conformidad con el artículo 43° del TUO del Código Tributariola acción de la Administración Tributaria para determinar laobligación tributaria prescribe a los cuatro (4) años para quieneshayan presentado declaración.

Por su parte el artículo 44° de la misma norma señala que eltérmino prescriptorio se computará desde el uno (1) de enero delaño siguiente a la fecha en que vence el plazo para lapresentación de la declaración anual respectiva.

De no mediar acto interruptorio, la acción para que laAdministración Tributaria pueda determinar la deuda tributariavence el 1 de enero del 2012, según este gráfico:

Sin embargo, como lo plantea el caso, la empresa contribuyente confecha 10 de agosto del 2008 fue notificada de una carta inductiva.

Al respecto el artículo 45 inciso c) del TUO del Código Tributarioestablece que el plazo de prescripción de la facultad de laAdministración Tributaria para determinar la obligación tributariase interrumpe por la notificación de cualquier acto de laAdministración Tributaria dirigido al reconocimiento oregularización de la obligación tributaria.

Por tanto el nuevo cómputo del plazo prescriptorio sería elsiguiente:

Considerar que el último párrafo del artículo 45 del CódigoTributario el nuevo término prescriptorio se computará desdeel día siguiente al acaecimiento del acto interruptorio, porlo tanto la acción de la Administración Tributaria paradeterminar la deuda tributaria estaría prescribiendo el 11 deagosto del 2012.