ATPS Teoria da Contabilidade

22

UNIVERSIDADE PARA O DESENVOLVIMENTO DO ESTADO E DA REGIÃO DO PANTANAL UNIDERP – ANHANGUERA INTERATIVA Curso Administração de Empresas Atividade Avaliativa - ATPS Teoria da Contabilidade – 2º Semestre Professora: Alieslaine R. Pessoa Elizangela da Costa Paz - R.A: 79926683045

Transcript of ATPS Teoria da Contabilidade

UNIVERSIDADE PARA O DESENVOLVIMENTO DO ESTADO E DA REGIÃO DOPANTANAL UNIDERP – ANHANGUERA INTERATIVA

Curso Administração de Empresas

Atividade Avaliativa - ATPS

Teoria da Contabilidade – 2º Semestre

Professora: Alieslaine R. Pessoa

Elizangela da Costa Paz - R.A: 79926683045

CORUMBÁ / MS

NOVEMBRO / 2013

Elizangela da Costa Paz - R.A: 79926683045

Atividade Avaliativa - ATPS

Teoria da Contabilidade – 2º Semestre

Professora: Alieslaine R. Pessoa

AtividadeAvaliativa ATPSapresentado ao CursoSuperior emAdministração deEmpresas da FaculdadeAnhanguera de Corumbá,como requisito deavaliação da Disciplinade Teoria daContabilidade para aobtenção e atribuiçãode nota da AtividadeAvaliativa.

2

CORUMBÁ / MS

NOVEMBRO / 2013

Sumário

1. Contabilidade e seus objetivos ...........................4

2. Semelhanças financeiras existentes entre empresas e pessoas

físicas......................................................5

3. Conceitos relevantes de ativo, passivo, goodwill, receitas,

despesas, ganhos e perdas....................................5

4. Exercícios de Fixação ....................................7

5. Exemplos de análises de demonstrações contábeis ..........8

5.1. Cimento Tupi S/A........................................9

5.2. Altus Sistemas de Automação S/A ........................9

5.3. Light S/A .............................................10

6. Importância das sociedades anônimas no cenário corporativo

brasileiro .................................................10

3

6.1. Quadro I: Tipos jurídicos de empresas .................12

7.0 – Conclusão.............................................12

Referências Bibliográficas..................................14

Anexos......................................................15

1. Contabilidade e seus objetivos

A contabilidade pode ser definida como uma ciência que

visa fornecer informações econômico-financeiras úteis

permitindo maior argumentação na tomada de decisão. Ela tem

como objeto de estudo o patrimônio e traduz os seus resultados

nas chamadas demonstrações financeiras, que resumem situações

econômicas.

Segundo a Deliberação CVM Nº 29, de 05 de Fevereiro de

1986, o objetivo principal da Contabilidade,“é o de permitir, a cada grupo principal de usuários, aavaliação da situação econômica e financeira da

4

entidade, num sentido estático, bem como fazerinferências sobre suas tendências futuras. Em ambas asavaliações, todavia, as demonstrações contábeisconstituirão elemento necessário, mas não suficiente.Sob o ponto de vista do usuário externo, quanto mais autilização das demonstrações contábeis se referir àexploração de tendências futuras, mais tenderá adiminuir o grau de segurança das estimativas. Quantomais a análise se detiver na constatação do passado e dopresente, mais acrescerá e avolumará a importância dademonstração contábil.”

Ainda segundo o mesmo documento,

“Os objetivos da Contabilidade, pois, devem seraderentes, de alguma forma explícita ou implícita,àquilo que o usuário considera como elementosimportantes para seu processo decisório. Não tem sentidoou razão de ser a Contabilidade como uma disciplina"neutra", que se contenta em perseguir esterilmente uma"sua" verdade ou beleza. A verdade da Contabilidadereside em ser instrumento útil para a tomada de decisõespelo usuário, tendo em vista a entidade.”

Para se conseguir atingir tais objetivos, as empresas

precisam evidenciar e divulgar todas as informações que

possibilitam avaliar a situação patrimonial e suas oscilações

em dado momento, permitindo a realização de inferências com

relação ao futuro. Caso existam informações não explícitas nas

demonstrações financeiras, deve-se incluí-las em Notas

Explicativas. Importante frisar que, a contabilidade e os

aspectos jurídicos estão intimamente relacionados no que se

refere à forma. Contudo, orienta-se seguir a essência

econômica para se alcançar os objetivos da contabilidade.

Como já dito, a contabilidade é uma ciência que na sua

metodologia de mensuração, reúne tanto o social quanto o

5

quantitativo. É social porque possui critérios de avaliação

ligados à subjetividade e incerteza, frutos do próprio

ambiente social e econômico no qual as empresas operam; É

parcialmente quantitativa, em sua forma de materialização na

equação patrimonial básica, que não admite desgarramentos de

sua lógica formal: (ATIVO = PASSIVO + PATRIMÔNIO LÍQUIDO).

2. Semelhanças financeiras existentes entre empresas e pessoas

físicas

A primeira semelhança a ser citada refere-se ao fluxo de

caixa. Geralmente, as pessoas físicas se programam baseando-se

no que há a receber e a pagar, tentando manter o controle e

equilíbrio financeiro. Se as receitas superarem as despesas,

haverá lucro e tal como ocorre em uma empresa esse é um

objetivo a ser atingido. Os investimentos seriam outra

semelhança, pois uma empresa sempre tem sua visão no futuro, e

esses aportes são necessários para que lá na frente resulte em

lucro. Uma pessoa física também faz investimentos visando o

seu bem estar a médio ou longo prazo, seja no mercado

imobiliário ou de ações, em aplicações bancárias ou em

educação, como faculdade, cursos e especializações.

Importante ressaltar que as empresas muitas vezes possuem

várias fontes de renda cujos montantes entram em períodos

distintos, ao passo que, as pessoas físicas possuem apenas

uma. Por isso o controle financeiro em uma empresa é mais

6

rígido comparando-se a uma pessoa física. Daí, também, a

importância da contabilidade para garantir a saúde financeira

das empresas, com os demonstrativos contábeis e cálculos de

taxas de liquidez, rentabilidade, etc.

3. Conceitos relevantes de ativo, passivo, goodwill, receitas,

despesas, ganhos e perdas

O conceito de ativo é o cerne da Teoria da Contabilidade.

Assim, pode-se entender que ativo são bens e direitos de uma

empresa e seu estudo é indispensável, uma vez que, relaciona

múltiplos relacionamentos contábeis envolvendo receitas e

despesas. Também é útil para a definição de outros termos

importante como receitas, despesas, passivos, ganhos e perdas.

Para Perez e Famá (2006), em uma visão econômica e

financeira, os ativos são recursos de controle da empresa com

capacidade de gerar benefícios futuros. Portanto, pode ser

considerado um ativo, elementos com ou sem natureza física,

que tenha um controle pela empresa e que proporcione a

possibilidade de haver fluxos de caixa.

Autores como Lev (2001), Flamholtz (1985), Stewart

(1999), Sveiby (1997), Boulton et al. (2001), Kaplan e Norton

(1997), Nonaka e Takeuchi (1997) e Edvinsson e Malone (1998),

afirmam que a geração de riqueza nas empresas esta relacionada

aos ativos intangíveis ou intelectuais. Ativos intangíveis são

7

direitos de benefícios futuros onde não há corpo físico ou

financeiro, criado pela inovação, pelos recursos humanos e

práticas organizacionais. Ativos intangíveis interagem com

ativos tangíveis para a criação de valor corporativo e no

crescimento econômico.

O sistema tradicional da Contabilidade parece ser

deficiente, por ainda não registrar os ativos intangíveis

desenvolvidos internamente de uma empresa, podendo afetar a

qualidade e o poder preditivo da informação apresentada. Os

investimentos na imagem da empresa são uma despesa hoje,

podendo resultar em lucro amanhã. A conquista ou a perda de um

monopólio ou de uma concessão pública, por exemplo, não são

transações, portanto não estão sendo registradas pela

Contabilidade Financeira, porém podem afetar o valor das

empresas e o patrimônio de seus acionistas. Os ativos

intangíveis são os itens que possuem mais difícil mensuração e

contabilização. Há um destaque entre esses os gastos com

organização, patentes e marcas, franquias, direitos autorais,

gastos com pesquisa e desenvolvimento, custos de

desenvolvimento de softwares, capital intelectual e goodwiil.

Devido ao aumento da complexidade das relações sociais e

empresarias, hoje é dado um destaque para o capital

intelectual. Com o desenvolvimento das tecnologias da

informação, o conceito de valor do capital intelectual foi

incentivado. O conhecimento de processos tecnológicos possui

8

um valor agregado maior em relação ao parque físico dos

computadores da empresa.

As mensurações podem ser divididas em duas classes:

valores de entrada e valores de saída. Em valores de entrada

existem quatro formas de mensuração: custo histórico, custo

histórico corrigido, custo corrente (ou de reposição) e custo

corrente corrigido. Nos valores de saída figuram: valores

descontados das entradas líquidas de caixa futuras, preços

correntes de venda (valor realizável líquido), equivalentes

correntes de caixa e valores de liquidação.

Marcação de mercado é um outro conceito muito utilizado

atualmente. Não opondo-se de forma irrestrita, a avaliação é

baseada na marcação a mercado e geralmente utilizada na

avaliação de títulos de forma que os investidores tenham

ciência do valor de sua carteira, avaliação feita com base no

preço de fechamento do mercado.

Diante do entendimento a partir de que os bens de uma

entidade possuem a capacidade de prestação de serviços e de

geração de benefícios econômicos futuro, pode-se compreender o

problema de mensuração como uma “tradução” do potencial de

serviços, dentro do ativo, em unidades monetárias.

Pode ser notada a fundamental importância da noção de

“benefícios econômicos futuros” para que haja uma correta

definição e compreensão do conceito de ativos, mostrando o uso

9

impróprio de expressões simples como "aplicações de recursos"

e "bens e direitos de uma entidade" para uma percepção regular

da natureza básica do conceito. Verifica-se que essa

compreensão da natureza dos ativos colabora com o correto

tratamento e análise critica de questões praticas da

Contabilidade Aplicada, assim como trará aos profissionais

melhores condições para enfrentar todos os desafios da

Contabilidade.

4. Exercícios de Fixação

1- O Patrimônio é representado por:

a. Bensb.Bens e obrigaçõesc. Ativo e patrimônio líquidod. Ativo + passivo + patrimônio líquido (CORRETA)e. Direitos + obrigações

2- As "Aplicações" de uma Empresa fazem parte:

a. Do ativo (CORRETA)b. Do passivoc. Do patrimônio líquidod. Das obrigaçõese. N.D.A.

3- (AFTN/85) Assinale a alternativa que indica situação

patrimonial inconcebível:

a. Situação Líquida igual ao Ativo.b. Situação Líquida maior que o Ativo. (Correta)c. Situação Líquida menor do que o Ativo.d. Situação Líquida maior do que o Passivo Exigível.e. Situação Líquida menor do que o Passivo Exigível.

10

4- (FTE-MG/93) A representação gráfica dos estados

patrimoniais que indica a existência de "Passivo a Descoberto"

é:

a. Passivo + Patrimônio Líquido = Ativo.b. Passivo = Ativo + Patrimônio Líquido. (Correta)c. Passivo = zero e Ativo = Patrimônio Líquido.d. Passivo = Patrimônio Líquido e Ativo = zero.e. Passivo < ou = zero e Ativo > Patrimônio Líquido.

5- (FTE-MG/93) A empresa Cascata comprou uma máquina por R$

350.000 em cinco prestações iguais, sendo uma entrada no ato

da compra e quatro pagamentos mensais. Após a contabilização

da operação, o patrimônio da empresa sofreu a seguinte

alteração:

a. diminuiu o Ativo em R$ 70.000 e aumentou o Passivo em R$280.000.b. aumentou o Ativo em R$ 280.000 e aumentou o Passivo em R$280.000. (Correta)c. aumentou o Ativo em R$ 280.000 e aumentou o Passivo em R$350.000.d. aumentou o Ativo em R$ 350.000 e aumentou o Passivo em R$280.000.e. aumentou o Ativo em R$ 350.000 e aumentou o Passivo em R$350.000.

5. Exemplos de análises de demonstrações contábeis

Antes de iniciar a análise é preciso agrupar as contas

dos demonstrativos contábeis, de forma a criar um modelo

padronizado. Essa padronização é feita pelos seguintes

motivos:

11

a) Simplificação: um balanço apresentado na forma que dispõe

a Lei das S.A., por exemplo, compreende cerca de 60

contas. Isso dificulta a sua visualização. O modelo

padronizado reduz significativamente esse número e

descomplica o trabalho do analista;

b) Comparabilidade: toda a empresa tem seu próprio plano de

contas, com maior ou menor grau de detalhamento. Para

analisar um balanço é preciso que ele esteja apresentado

de forma que permita a comparação com outros balanços;

c) Adequação aos objetivos da análise: algumas contas

precisam ser reclassificadas, como a conta “Duplicatas

Descontadas”, que, contabilmente, é uma dedução de

“Duplicatas a receber”, mas, para fins de análise, essa

conta não se difere das demais formas de financiamento

bancário que fazem parte do balanço. Assim, essa conta é

reclassificada no Passivo Circulante;

d) Descoberta de erros: há casos em que o analista descobre

algumas inconsistências ao analisar as demonstrações

contábeis. Por exemplo: provisão para devedores duvidosos

do balanço que não coincide com a que foi constituída na

Demonstração do Resultado do Exercício. Assim, as contas

que gerarem dúvidas ao analista, carecerão de maiores

esclarecimentos por parte da empresa.

e) Intimidade do analista com as demonstrações contábeis da

empresa: ao agrupar e reclassificar as contas o analista

adquire familiaridade com os números da empresa e,

consequentemente, consegue enxergar detalhes que, de

outra forma, passariam despercebidos.

12

Abaixo menciono 3 empresas nos quais busquei e analisei

as demonstrações contábeis após pesquisa junto ao CVM. Seus

demonstrativos estão disponíveis nos anexos deste trabalho.

5.1. Cimento Tupi S/A

A Cimento Tupi S.A. tem por objetivo social a fabricação

de cimento e argamassas de todos os tipos em suas unidades

fabris localizadas em Volta Redonda/RJ, Pedra do Sino/MG e

Mogi das Cruzes/SP, a lavra de reservas minerais e

aproveitamento das substâncias extraídas na fabricação de

cimento, a prestação de serviços de concretagem e a

participação em outras sociedades.

5.2. Altus Sistemas de Automação S/A

A Altus é uma empresa brasileira fundada no Rio Grande do

Sul em 1982. Mantém posição entre as líderes no país na área

de automação industrial e controle de processos. A empresa

pesquisa, desenvolve, produz e comercializa uma completa linha

de produtos, além de fornecer a integração de equipamentos a

sistemas completos de automação para áreas específicas, com

foco nos mercados de Óleo & Gás e Energia Elétrica. Atuando

globalmente, a Altus oferece soluções completas de classe

mundial, através de parcerias estratégicas, interação com

universidades e centros de pesquisa. Em 2013, tem dado

continuidade a projetos de automação e controle de plataformas

13

de exploração e produção de petróleo, automação e

digitalização de usinas hidrelétricas, automação de

subestações de distribuição e transmissão de energia elétrica

e tem atuado em diversos projetos em outros segmentos da

indústria.

5.3. Light S/A

A Light S.A. é uma sociedade por ações de capital aberto

com sede na cidade do Rio de Janeiro/RJ – Brasil. A Companhia

tem por objeto social a participação em outras sociedades,

como sócia-quotista ou acionista e a exploração, direta ou

indiretamente, conforme o caso, de serviços de energia

elétrica, compreendendo os sistemas de geração, transmissão,

comercialização e distribuição de energia elétrica, bem como

de outros serviços correlatos.

6. Importância das sociedades anônimas no cenário corporativo

brasileiro

Sociedade Anônima (S/A) é um tipo de companhia que tem

seu capital dividido por ações. Os sócios são chamados

acionistas e têm responsabilidade limitada ao preço das ações

adquiridas. Ela surgiu em meados do século XVII, quando a

maioria dos negócios ainda era financiada pelo capital

familiar. Promover a entrada de terceiros investindo capital

na empresa tinha como objetivo principal acelerar o

crescimento dela. Dessa forma, a maior quantidade de recursos

14

aumentaria a produção e a circulação de produtos no mercado, o

que contribuiria para o crescimento da economia.

As sociedades anônimas podem ser de capital aberto ou

capital fechado. É uma pessoa jurídica de direito privado, e

será sempre de natureza eminentemente mercantil, qualquer que

seja seu objeto, conforme preconiza o art. 2º, § 1º, da Lei

6.404/76. A constituição da sociedade anônima é diferente,

conforme seja aberta ou fechada, sendo sucessiva ou pública

para a primeira, e simultânea ou particular para a segunda.

Para a sucessiva ou pública, sua constituição obedece a fases,

como elaboração de Boletins de Subscrição, que devem ser

registrados na Comissão de Valores Mobiliários; oferta de

subscrição das ações ao público; convocação de subscritores e

realização da assembléia de constituição; remessa do estatuto

e atas das assembléias para a Junta Comercial e publicação da

certidão do arquivamento no jornal oficial. Já a constituição

simultânea ocorre com elaboração de boletins de subscrição por

fundadores, oferta direta ao público, convocação para

assembléia, remessa à Junta Comercial do estatuto e ata da

assembléia e publicação no jornal oficial da certidão do

arquivamento.

A sociedade poderá participar de outras sociedades, e

será designada por denominação acompanhada das expressões

companhia ou sociedade anônima, expressas por extenso ou

abreviadamente, todavia, vedado a utilização da abreviação

"Cia" ao final da denominação. Poderá o nome do fundador,

15

acionista, ou pessoa que porventura tenha concorrido para o

êxito empresarial do negócio.

O legislador brasileiro quando aprovou a Lei 6.404/76

tinha como mera expectativa promover a estabilidade à economia

brasileira e dar uma resposta à classe empresarial da época.

Entretanto, utilizando-se da importação de institutos

jurídicos, americano e europeu, o legislador criou uma das

leis mais representativa de nosso ordenamento jurídico atual,

ou seja, três décadas após aplicação dela, o mercado

brasileiro está colhendo seus resultados mais significativos.

Recentemente, o Brasil adquiriu o índice internacional

denominado investiment grade. A aquisição desse título é o

reflexo da confiabilidade e da estabilidade que o mercado

financeiro brasileiro tem demonstrado ao mundo, tornando-se

atração para os investidores estrangeiros, e estes, diante

disso, buscam incentivar a expansão de nossa conjuntura

estrutural. Além dos reflexos no campo financeiro, os grupos

econômicos de grande porte também terão que se adequar a esse

novo ordenamento, logo, expandindo as estrutura daqueles,

desenvolvendo nossos índices de governança corporativa e o

principal para a nossa sociedade, a formação de novos empregos

e o aumento do número de vagas no mercado de trabalho. Além

disso, a plausibilidade jurídica proposta pela lei societária

da S.A. pode ser traduzida em números, encontrando-se o

seguinte quadro de quebra de recorde no cenário brasileiro

relativo à quantidade de fusões e aquisições na qual nossas

empresas participaram. Neste contexto, no ano de 2008, o

16

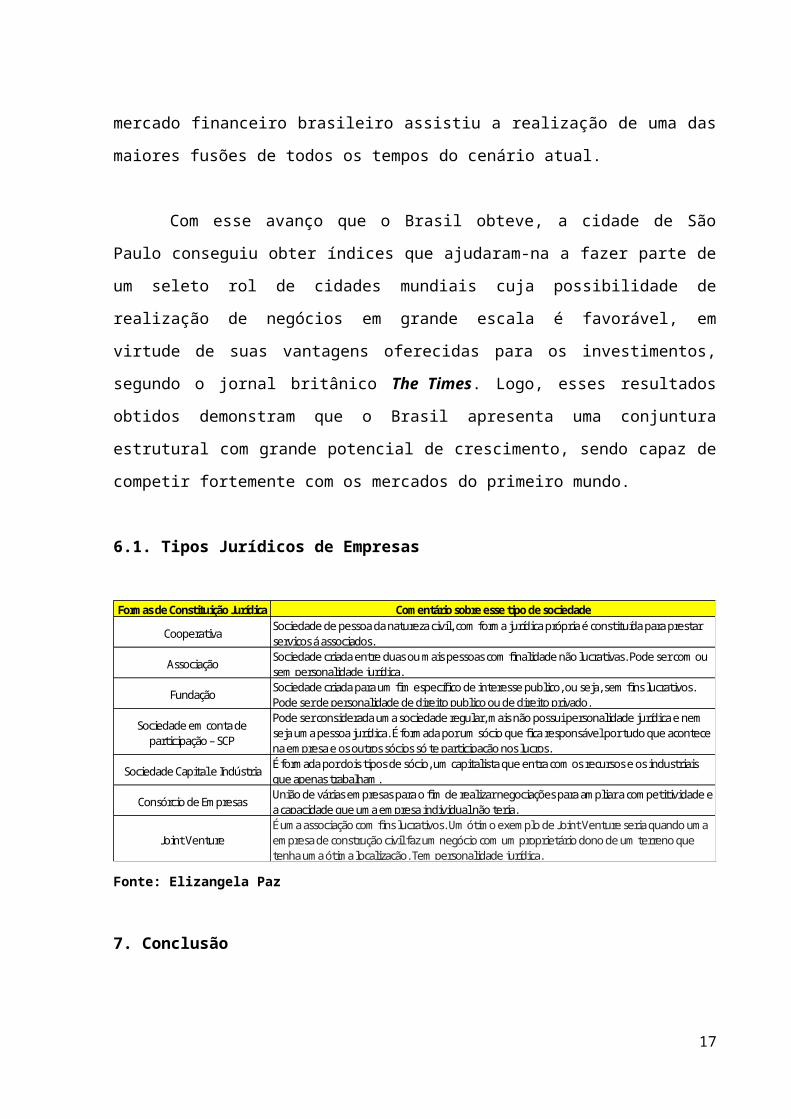

mercado financeiro brasileiro assistiu a realização de uma das

maiores fusões de todos os tempos do cenário atual.

Com esse avanço que o Brasil obteve, a cidade de São

Paulo conseguiu obter índices que ajudaram-na a fazer parte de

um seleto rol de cidades mundiais cuja possibilidade de

realização de negócios em grande escala é favorável, em

virtude de suas vantagens oferecidas para os investimentos,

segundo o jornal britânico The Times. Logo, esses resultados

obtidos demonstram que o Brasil apresenta uma conjuntura

estrutural com grande potencial de crescimento, sendo capaz de

competir fortemente com os mercados do primeiro mundo.

6.1. Tipos Jurídicos de Empresas

Form as de Constituição Jurídica Com entário sobre esse tipo de sociedade

Cooperativa Sociedade de pessoa da natureza civil, com form a jurídica própria é constituída para prestar serviços á associados.

Associação Sociedade criada entre duas ou m ais pessoas com finalidade não lucrativas. Pode ser com ou sem personalidade jurídica.

Fundação Sociedade criada para um fim específico de interesse publico, ou seja, sem fins lucrativos. Pode ser de personalidade de direito publico ou de direito privado.

Sociedade em conta de participação – SCP

Pode ser considerada um a sociedade regular, m ais não possui personalidade jurídica e nem seja um a pessoa jurídica. É form ada por um sócio que fica responsável por tudo que acontece na em presa e os outros sócios só te participação nos lucros.

Sociedade Capital e Indústria É form ada por dois tipos de sócio, um capitalista que entra com os recursos e os industriais que apenas trabalham .

Consórcio de Em presas União de várias em presas para o fim de realizar negociações para am pliar a com petitividade e a capacidade que um a em presa individual não teria.

Joint VentureÉ um a associação com fins lucrativos. Um ótim o exem plo de Joint Venture seria quando um a em presa de construção civil faz um negócio com um proprietário dono de um terreno que tenha um a ótim a localização. Tem personalidade jurídica.

Fonte: Elizangela Paz

7. Conclusão

17

No presente trabalho, pude na etapa 1, compreender a

importância da Contabilidade, seus objetivos e sua utilização,

bem como associar os diversos controles ao nosso dia-a-dia

enquanto pessoa física. Na etapa 2, identifiquei a importância

dos princípios contábeis e os diferentes conceitos entre

alguns autores. Na etapa 3, procurei aprofundar o aprendizado

sobre as análises contábeis e seus componentes (balanço

patrimonial, DRE - demonstração do resultado do exercício e

DRA - demonstração do resultado abrangente, DMPL -

demonstração das mutações do patrimônio líquido, DLPA -

demonstração de lucros ou prejuízos acumulados, DFC -

demonstração dos fluxos de caixa e DVA - demonstração do valor

adicionado), além de entender a importância das Notas

Explicativas. Na etapa 4, percebi as várias diferenças de

concepção, obrigações e gestão entre sociedades empresárias

limitadas e sociedades anônimas.

Importante ressaltar a relevância do tema para nós,

estudantes de administração. A contabilidade pode ser

caracterizada como uma das principais ferramentas de gestão

capaz de fornecer as informações necessárias, de forma clara e

segura, para as tomadas de decisões. Contudo, o administrador

deve conscientizar-se que as responsabilidades do contador

limitam-se aos registros dos fatos, apuração dos resultados

(confrontar o total dos gastos com as receitas e verificar se

a empresa deu lucro ou prejuízo) e elaboração das

demonstrações contábeis.

18

Essas demonstrações num primeiro momento constituem-se

num emaranhado de dados. Como dito anteriormente, cabe ao

administrador a tarefa de simplificar e padronizar essas

demonstrações e transformar esses dados em informações que

expressem a situação econômico-financeira da empresa. As

demonstrações contábeis representam o histórico da vida

econômica e financeira da empresa. São como se fossem

prontuários médicos de uma pessoa. O administrador será o

médico, que deverá conhecer profundamente essas demonstrações,

analisar a saúde econômica e financeira da empresa e tomar

medidas para melhorar seu desempenho.

Na atividade empresarial, o papel de fazer a empresa

sobreviver, ganhar dinheiro e crescer sempre será

responsabilidade do administrador. Quando uma empresa dá

prejuízo significa que seus sócios ou acionistas perderam

dinheiro. O contador, nesse caso, apenas executou suas

funções, justificadas mediante documentos idôneos e legais

para os registros. A ele não se deve atribuir nenhuma

responsabilidade pelo resultado das atividades da empresa. Se

ela quebrar não é culpa da contabilidade, seu ônus deverá ser

atribuído à sua administração.

19

REFERÊNCIAS BIBLIOGRÁFICAS

1. Objetivo da Contabilidade. Disponível em:

https://docs.google.com/open?id=0B9r14r4nyLDpYU5HRE1FQ1pCX2s.

Acesso em: 18 de novembro de 2013.

2. Conceitos relevantes de ativo, passivo, goodwill, receitas,

despesas, ganhos e perdas: uma

análise do ensino da teoria da contabilidade. Disponível em:

https://docs.google.com/open?id=0B9r14r4nyLDpcUg4ZTBnRmFhWTQ.

Acesso em: 18 de novembro de 2013.

3. Manual de Demonstrações Contábeis. Disponível em:

https://docs.google.com/open?id=0B9r14r4nyLDpWVlkanp2aUEtdXM.

Acesso em: 18 de novembro de 2013.

4. Algumas considerações sobre as sociedades anônimas e seu

regramento legal. Disponível

em: https://docs.google.com/open?

id=0B9r14r4nyLDpdllDWnVQS2VCU1E. Acesso em: 18 de novembro de

2013.

20

5. Deliberação CVM nº 29. Disponível em:http://www.cvm.gov.br/asp/cvmwww/atos/exiato.asp?File=/deli/deli029.

htm. Acesso em: 18 de novembro de 2013.

ANEXOS

Anexo I - Lista de Contas Contábeis

Anexo II - Diferenças entre Sociedades Empresárias e Sociedade

Anônima

Anexo III – Demonstrações financeiras das empresas analisadas

(Cimento Tupi, Altus e Light)

21

22