Contabilidade Intermediaria final 1

66

Anhanguera Universidade Anhanguera – UNIDERP Centro de Educação a Distância Disciplina: Contabilidade Intermediária Curso: Administração Professor de Ensino a Distância (EAD): GISELE ZANARDI Tutor presencial:

-

Upload

independent -

Category

Documents

-

view

1 -

download

0

Transcript of Contabilidade Intermediaria final 1

Anhanguera

Universidade Anhanguera – UNIDERP

Centro de Educação a Distância

Disciplina: Contabilidade Intermediária

Curso: Administração

Professor de Ensino a Distância (EAD): GISELE ZANARDI

Tutor presencial:

São Gonçalo

2014

SUMÁRIO

INTRODUÇÃO ..........................................................................................3

Etapa 1........................................................................................................4

Etapa 2........................................................................................................ 6

Etapa 3.........................................................................................................10

Etapa 4.........................................................................................................15

REFERÊNCIAS

BIBLIOGRÁFICA .............................................

..........47

INTRODUÇÃO

São os preceitos fundamentais em que se baseiam a doutrina e a técnica contábil. Princípio da Entidade: reconhece o patrimônio como objeto da Contabilidade e afirma a autonomia patrimonial, onde não se pode confundir o patrimônio da entidade com o patrimônio de seus proprietários; Princípio da Continuidade: a continuidade ounão da entidade, bem como sua vida estabelecida ou provável, devem ser considerados quando da classificação e avaliação das mutações patrimoniais, quantitativas e qualitativas; Princípio da Oportunidade: refere-se, simultaneamente, à tempestividade e à integridade do registro das mutações patrimoniais (deve ser feito no tempocerto e com a extensão correta); Princípio do Registro peloValor Original: os componentes do patrimônio devem ser registrados pelo valor original das transações, expressos em valor presente na moeda do País; Princípio da Atualização Monetária: os efeitos da alteração do poder aquisitivo da moeda nacional devem ser reconhecidos nos registros contábeis através do ajustamento da expressão formal dos valores; não representa nova avaliação, mas tão somente o ajustamento dos valores originais; Princípio da Competência: as receitas e as despesas devem ser incluídas na apuração do resultado do período em que ocorrem, sempre simultaneamente quando se correlacionarem, independente de recebimento ou pagamento; Princípio da Prudência: determinaa adoção do menor valor para os componentes do ativo e do maior valor para os componentes do passivo, ou seja, o Princípio da Prudência impõe a escolha da hipótese de que resulte o menor patrimônio líquido.

3

Etapa 1

Passo 1 (Individual)Ler atentamente o Capítulo 9: “Balancete de Verificação do Livro-Texto da disciplina”(identificado ao final da ATPS).Nota:O grupo terá autonomia para acrescentar informações de sites a seu critério, desde que estessejam confiáveis. Lembre-se de consultar o plano de ensino da disciplina, disponível noAVA, que apresenta uma série de referências bibliográficas e não se esqueça de anotá-las.

Passo 2 (Equipe)Elaborar o balancete de verificação da Companhia Beta, empresa prestadora de serviços, deacordo com as informaçõesconstantes na Tabela 1, a seguir.

Balancete de Verificação da Companhia Beta

Lançamentos Contas Débito Crédito Saldo Atual

4

Receita de Serviços R$ 477.000,00

R$ 477.000,00

Duplicatas Descontadas (Curto Prazo)

R$ 57.000,00

R$ 57.000,00

Fornecedores (Curto Prazo)

R$ 90.000,00

R$ 90.000,00

Duplicatas a Receber (Curto Prazo)

R$ 180.000,00

R$ 180.000,00

Veículos R$ 45.000,00

R$ 45.000,00

Provisão para Crédito de Liquidação Duvidosa

R$ 33.000,00

R$ 33.000,00

Despesas com Vendas R$ 27.000,00

R$ 27.000,00

Duplicatas a Pagar (CurtoPrazo)

R$ 54.000,00

R$ 54.000,00

Empréstimos (Longo Prazo) R$ 45.000,00

R$ 45.000,00

Reserva de Lucros R$ 60.000,00

R$ 60.000,00

Despesas de Depreciação R$ 37.500,00

R$ 37.500,00

Despesas com Salários R$ 189.000,00

R$ 189.000,00

Despesas com Impostos R$ 52.500,00

R$ 52.500,00

Capital Social R$ 294.000,00

R$ 294.000,00

Dividendos a Pagar (CurtoPrazo)

R$ 6.000,00 R$ 6.000,00

Móveis e Utensílios R$ 285.000,00

R$ 285.000,00

Equipamentos R$ 270.000,00

R$ 270.000,00

Disponível R$ 30.000,00

R$ 30.000,00

Total R$ 1.116.000,00

R$ 1.116.000,00

R$ 2.232.000,00

5

Demonstrativo de Resultado do Exercício(D.R.E)

Contas Débito CréditoReceita deServiços

R$477.000,00

Despesas comVendas

R$ 27.000,00

Despesas deDepreciação

R$ 37.500,00

Despesas comSalários

R$189.000,00

Despesas comImpostos

R$ 52.500,00

Total R$306.000,00

R$477.000,00

Lucro Obtido = R$ 171.000,00

Passo 3 (Equipe)Apresentar o lucro apurado pela Companhia Beta, antes do Imposto de Renda e dacontribuição social sobre o lucro.

Lucro Apurado da Companhia Beta

Tabela 1 – Companhia Beta

Contas Saldo emReais

Receita de Serviços R$ 477.000,00

Duplicatas Descontadas (Curto Prazo)

R$ 57.000,00

Fornecedores (Curto Prazo) R$ 90.000,00

Duplicatas a Receber (Curto Prazo)

R$ 180.000,00

Veículos R$ 45.000,00

6

Provisão para Crédito de Liquidação Duvidosa

R$ 33.000,00

Despesas com Vendas R$ 27.000,00

Duplicatas a Pagar (Curto Prazo) R$ 54.000,00

Empréstimos (Longo Prazo) R$ 45.000,00

Reserva de Lucros R$ 60.000,00

Despesas de Depreciação R$ 37.500,00

Despesas com Salários R$ 189.000,00

Despesas com Impostos R$ 52.500,00

Capital Social R$ 294.000,00

Dividendos a Pagar (Curto Prazo) R$ 6.000,00Móveis e Utensílios R$

285.000,00Equipamentos R$

270.000,00Disponível R$

30.000,00Total R$

2.232.000,00

Passo 4 (Equipe)4Calcular o total do Ativo Circulante em 31/12/2010.

4Salvar todas as informações desenvolvidas nesta Etapa e reservar para compor orelatório final.

ATIVO

AtivoCirculante

Valor

7

Caixa R$ 30.000,00

Duplicatas a Receber (Curto Prazo)

R$ 180.000,00

Duplicatas Descontadas (Curto Prazo)

-R$ 57.000,00

Provisão para Crédito de Liquidação Duvidosa

-R$ 33.000,00

Total R$ 120.000,00

Etapa 2

Passo 1 (Individual)Ler, individualmente, a RESOLUÇÃO CFC N.º 1.282/10, de 28/05/2010 (que altera aResolução CFC n.º 750/93) - no que tange ao Princípio da Competência. Disponível em:<http://www.cfc.org.br>. Acesso em: 28 maio 2013.

Passo 2 (Equipe)2Pesquisar os conceitos que definem o Regime de Caixa e Regime de Competência, noslivros disponíveis na biblioteca do Polo de Apoio Presencial ou na internet e no materialdisponível em: <https://docs.google.com/viewer?a=v&pid=explorer&chrome=true&srcid=0B9lr9AyNKXpDN2RhOTRkMTgtMzE0Yi00YWE4LTg4ZjItOTMzNDUyNTcxNjVh&hl=en_US>. Acesso em: 28 maio 2013.

2Elaborar uma resenha, em no máximo uma página, explicando o conceito dos regimespesquisados. Citar três exemplos de eventos que mostrem que a sobra do dinheiro noCaixa não é sinônimo de lucro. São consideradas todas as despesas pagas e todas as

receitas recebidas no respectivo exercício, sendo 8

contabilizadas no momento que entram no caixa, mediante

pagamento em dinheiro ou equivalente, independente da data

da ocorrência do fato gerador. Este sistema é mais usado

por micro ou pequenas empresas, onde adotam o lucro

presumido e o simples nacional, tendo apenas como utilidade

o seu objetivo gerencial. No Brasil, se a empresa escolher

por esse tipo de regime contábil, ele deverá permanecer com

o mesmo durante todo o ano base. Geralmente quem mais

utiliza esse método para a preparação das demonstrações

financeiras, são as entidades publicas, onde o objetivo

governamental é definir os propósitos dos recursos que

tenham recebidos para utilização pública, e manter também

o controle orçamentário da atividade. Uma das vantagens do

Regime de Caixa seria evitar o pagamento de quantias

que ainda não foram recebidas, como por exemplo, cheque sem

fundou, ou calote, sendo necessário o empresário declarar o

tributo até o ano subsequente e pagar este tributo (mesmo

que não recebeu) até janeiro do segundo ano, e assim

sucessivamente. É necessário ter um controle extremamente

rigoroso, do que entra e sai da empresa, o que foi pago, e

oque a empresa tem a receber, sempre alimentando o seu

controle do Fluxo de Caixa.

Regime de competência

Este decorre o Principio da Competência, onde as

receitas e as despesas devem ser incluídas na apuração do

resultado do período em que ocorrerem, sempre

9

simultaneamente, quando se correlacionarem,

independentemente de recebimento ou pagamento, não

importando se foram passadas pelo Caixa, mas oque vale é a

data da ocorrência dos respectivos fatos geradores. O

reconhecimento das receitas e gastos é muito necessário

para a contabilidade, sendo uma informação financeira de

grande importância. As demonstrações financeiras,

preparadas sob o método de competência, informam

aos usuários sobre as transações de pagamentos e

recebimentos e também das obrigações que terão que ser

pagas no futuro, e os recursos que representam dinheiro a

ser recebido também no futuro. No entanto as receitas e

despesas têm que estar incluídas na apuração do resultado

do período em que ocorreu independente do recebimento ou

pagamento. Sendo assim, o Regime de Competência, foi eleito

pelas Normas Brasileiras de Contabilidade, um dos melhores

sistemas para os empresários aplicarem em suas empresas. As

empresas tributadas com base no lucro real estão obrigadas

a adotar o regime de competência para fins de apuração dos

tributos. Havendo a sobra de dinheiro no caixa,

respectivamente não quer dizer que seja lucro, onde é

necessário avaliar o desempenho da empresa, através dos

dois regimes o de Caixa e Competência.

Vejamos alguns casos que demonstra essa situação:

Venda a vista de itens comprados a prazo;

Venda de itens disponíveis em estoque e que já tenham

sido pagos em períodos anteriores;

10

Recebimentos em datas inferiores aos pagamentos

(quando o prazo para pagamento da compra é superior ao

do recebimento das vendas);

Entrada de dinheiro originada em outras fontes que não

seja a venda (venda de um bem imobilizado, e também

empréstimos,…).

Passo 3 (Equipe)

- Ajude o contador da empresa a contabilizar a operação

adiante, de acordo com o Regime de Competência e responder

às questões abaixo: a Companhia Beta contratou, em

01/08/2010, um seguro contra incêndio para sua fábrica, com

prazo cobertura de três anos e vigência imediata. O prêmio

foi de R$ 27.000,00, pago em 3 parcelas iguais mensais, sem

juros, sendo a última paga em 01/11/ 2010.Com base nas

informações acima responda:

1) De acordo com o Regime de Competência a Companhia

Beta deverá ter lançado em sua escrituração contábil, como

despesa de seguro, no exercício findo em 31/12/2010, o

total de _________________.Justificar a resposta.

2) Elaborar os lançamentos das seguintes operações:

a) Pelo registro do seguro (em 01/08/2010) 11

b) Pagamento da primeira parcela (01/09/2010)

c) Apropriação como despesa da primeira parcela

(31/08/2010)

Resolução:

1)Para a resolução do problema, usamos o regime de

competência, ao final do exercício em 31/12/2010,no caso a

empresa Beta, deverá ter lançado como despesa de seguro o

valor de R$ 3.750,00, sendo que é referente a R$

750,00, lançados mensalmente, desde agosto á dezembro de

2010.

2) Elaborar os lançamentos das seguintes operações:

a) Pelo registro do seguro (em 01/08/2010)

Contas Débito CréditoSeguros à pagar 27.000Seguros à vencer 27.000

b) Pagamento da primeira parcela (01/09/2010)

Contas Débito CréditoSeguros à pagar 9.000Banco 9.000

12

c) Apropriação como despesa da primeira parcela

(31/08/2010)

Contas Débito CréditoDespesas com

Seguros

750

Seguros à vencer 750

ETAPA3

Passo 1 (Individual)

1.1 Ler o capítulo 11 do Livro-Texto da disciplina (indicado ao final da ATPS).

1.2 Responder às seguinte questões: “Existem contas retificadoras no Passivo?”, “Quais?”.

1.3 Dissertar sobre isso em no máximo quinze linhas.

Existem. São também chamados de redutoras, são contas que embora apareçam num determinado grupo patrimonial (ativo, passivo), tem saldo contrario em relação às demais contas desse grupo. Desse modo, uma conta retificadora do ativo terá a natureza credora, e uma conta retificadora do Passivo terá natureza DEVEDORA. As contas retificadoras reduzem o saldo total do grupo em que aparecem.Estas contas ficam do lado direito do balanço e devem sempre apresentar saldos devedores. Para que uma conta do Passivo tenha saldo devedor é necessário que os aumentos e

13

diminuições nela ocorridos sejam assim registrados: as diminuições geram Lançamentos a crédito e os aumentos a débito.Como foi possível perceber na matéria de contabilidade tudotem sua contrapartida e não seria diferente em relação às contas retificadoras. No passivo também existem contas retificadoras, são elas:

• Deságio a Amortizar (na emissão Debêntures abaixo do par)

• Juros a Vencer (essa também pode ser classificada comoAtivo Circulante)

• Duplicatas a receber, apesar de serem classificadas como ativo circulante também são exemplos de um lançamento que deve ser feito contendo uma das contas retificadoras do passivo, pois o ato de antecipar a duplicata faz com que tenhamos uma taxa de juros, que deve ser lançada como contra partida do valor recebido.

Passo 2 (Equipe)

Fazer o cálculo e contabilização da exaustão, amortização edepreciação acumuladas no final de 2010 (com base no que foi lido no Passo 1), seguindo o roteiro indicado:

A Mineração do Brasil iniciou suas atividades de exploração em janeiro de 2010. No fim do ano, seu contador apresentou, conforme abaixo, os seguintes custos de mineração (não incluem custos de depreciação, amortização ou exaustão):

Material.............................................. R$ 122.500,00 Mão-de-obra...................................... R$ 1.190.000,00 Diversos............................................. R$

14

269.640,00

Os dados referentes no Ativo usados na mineração de ouro são os seguintes:

• Custo de aquisição da mina (o valor residual da mina é estimado em R$ 210.000,00 e a capacidade estimada da jazidaé de 5 mil toneladas).............................R$ 1.050.000,00

RESPOSTA:

R$ 1.050.000,00 – R$ 210.000,00 = R$ 840.000,00

R$ 840.000,00 / 5 = R$ 168.000,00

• Equipamento (o valor residual é estimado em R$ 21.000,00,vida útil estimada: 6 anos)............... R$ 168.000,00

RESPOSTA:

R$ 21.000,00 – R$168.000,00 = R$ 147.000,00

R$ 147.000,00 / 6 (anos)

1 ano = R$ 24.500,002 anos = R$ 49.000,00 (24.500*2)3 anos = R$ 73.500,00 (24.500*3)4 anos = R$ 98.000,00 (24.500*4)5 anos =R$ 122.500,00 (24.500*5)6 anos =R$ 147.000,00

• Benfeitorias (sem nenhum valor residual; vida útil estimada: 15 anos).......................R$ 92.400,00

15

RESPOSTA:

R$ 100.000 (Estoque) / 15 (anos) = 6,66

R$ 92.400 * 6,66% = R$ 6.153,84

R$ 6.153,84 * 15 = R$ 92.306,60 (Valor Tonelada)

• Durante o ano de 2010, foram extraídas 400 toneladas (8%), das quais 300 toneladas foram vendidas.

RESPOSTA

1.050.000,00 – 8% = 84.000,00 (400 Toneladas)

Foram vendidas 300 Toneladas, ou seja 63.000,00

Passo 3 (Individual)Ler a Resolução 2682/99 do Banco Central do Brasil, que dispõe sobre os critérios declassificação das operações de crédito e regras para constituição de Provisão para Créditos deLiquidação Duvidosa – PCLD, disponível em:<https://www3.bcb.gov.br/normativo/detalharNormativo.do?N=099294427&method=detalharNormativo>. Acesso em: 28 maio 2013.

Passo 4 (Equipe)Utilizando o quadro a seguir, desenvolver a contabilização no Livro Razão:

Quadro 1 – Carteira de Contas a ReceberClasse de

Devedor A receber PCLD Liquido % de PCLD

Classe A 110.000 550

16

109.450 0,50%Classe B 93.000 930

92.070

1,00%Classe C 145.000

4.350

140.650

3,00%Classe D 80.000

8.000

72.000

10%Total:

428.000

13.830

414.170

3,34%Fonte: O Autor da ATPS.

a) Os clientes da Classe A pagaram R$ 109.450 dos R$ 110.000 que deviam.

D- Caixa R$ 109.450,00

C- Contas recebimento classe A R$ 109.450,00

Realização do PCLD

D- PCLD classe A R$ 550,00

C- Contas á receber classe A R$ 550,00

ContaAtivo

Saldo inicial

Recebimento

Saldo Intermediário

Realização PCLD

Saldo final

Classe A

110.000 (109.450)

550 (550) 0

PCLD- A (550) (550) 550 0TOTAL: 109.450 (109.450

)0 0 0

17

b) Os Clientes da Classe B pagaram integralmente o valor devido, sem perda com a PCLD.

D- Caixa R$ 93.000,00

C- Contas a receber Classe B R$ 93.000,00

Reversão PCLD

D- PCLD classe B R$ 930,00

C- Outras desp. Operacionais R$ 930,00.

ContaAtivo

Saldo inicial

Recebimento

Saldo Intermediário

Realização PCLD

Saldo final

Classe B

93.000 0 (93.000)

PCLD- B (930) 930 0TOTAL: 93.000 (930) 930 (93.000

)

c) Os Clientes da Classe C pagaram R$ 130.000, portanto PCLD foi insuficiente.

D- Caixa R$ 130.000,00

C- Contas á receber classe C R$ 130.000,00

Realização da PCLD

D- PCLD classe C R$ 4.350,00

C - Contas á receber classe C R$ 4.350,00

Reconhecimento das perdas dos clientes classe C

D - Perdas Incobráveis R$ 10.650,00

18

C- Contas á receber classe C R$ 10.650,00

Conta Ativo

Saldoinicial

Recebimento

Saldo Intermediário

Realização PCLD

Reconhecimento perdas

Saldofinal

Classe C

145.000

(130.000)

15.000 (4.350)

(10.650)

PCLD- C (4.350)

(4.350) 4.350 4.350

TOTAL: 140.650

(130.000)

10.350 0 (10.650)

Contas de resultadoPerdas incobráveis

(10.650) (10.650)

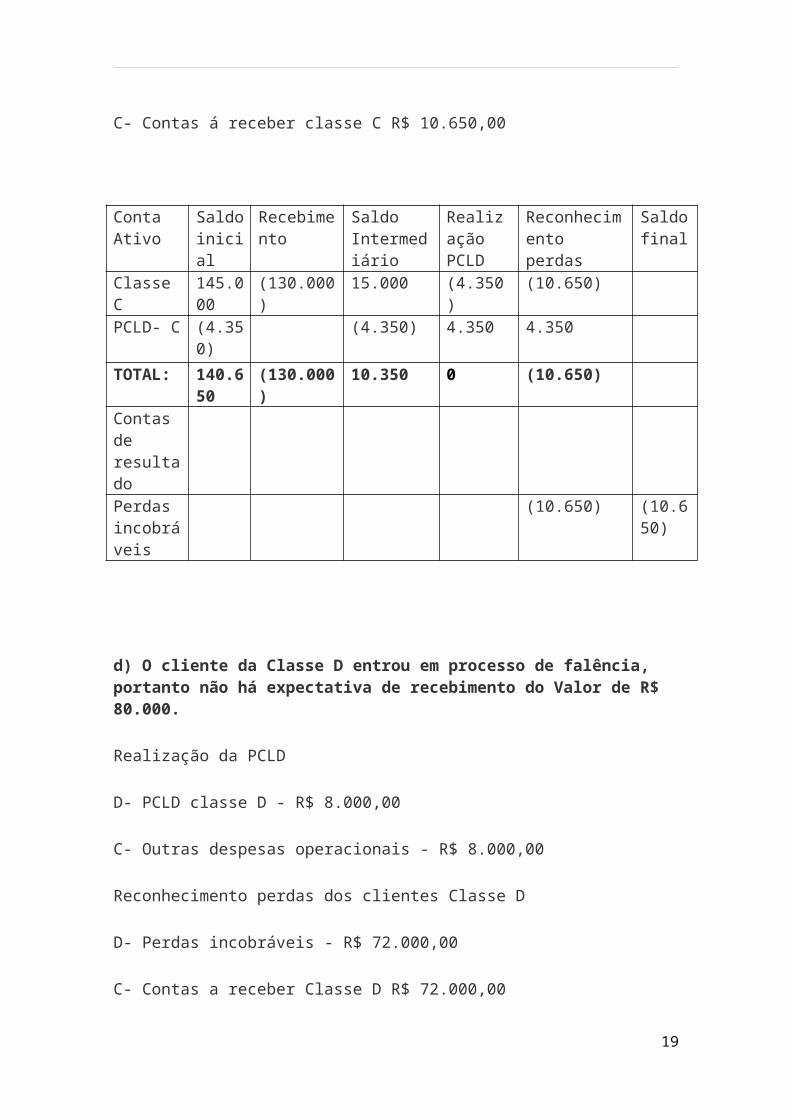

d) O cliente da Classe D entrou em processo de falência, portanto não há expectativa de recebimento do Valor de R$ 80.000.

Realização da PCLD

D- PCLD classe D - R$ 8.000,00

C- Outras despesas operacionais - R$ 8.000,00

Reconhecimento perdas dos clientes Classe D

D- Perdas incobráveis - R$ 72.000,00

C- Contas a receber Classe D R$ 72.000,00

19

C. Ativo S. inicial

Rec.

S.Int.

Realização PCLD

S. inic

Recon.perdas

S.final

Classe D (8.000)

(72.000)

PCLD classe D (8.000)

(72.000)

TOTAL (8.000)

(8.000)

(72.000)

Contas de Resultado perdas incobráveis

(72.000) (72.00

0)

ETAPA 4

Passo 1 (Equipe)1 Observar que os sites a seguir indicados serão importantes para elaborar os passos destaetapa:

Previdência Social. Disponível em:<http://www.previdenciasocial.gov.br/conteudoDinamico.php?id=25>. Acessoem: 28 maio 2013.

Receita Federal. Disponível em:<http://www.receita.fazenda.gov.br/aliquotas/contribfont.htm>. Acesso em: 28maio 2013.

Consolidação das Leis do Trabalho - CLT. Disponível em:20

<http://www.planalto.gov.br/ccivil_03/decreto-lei/Del5452.htm>. Acesso em: 28maio 2013.

2 Pesquisar, na CLT e em outras fontes, os temas “Insalubridade” e “Periculosidade”.

2.1 Fazer um resumo das principais informações que serão utilizadas para cálculo da folhade pagamento. Para esse cálculo, serão utilizados os percentuais estipulados em lei.Pesquisar definições separadamente e cumulativamente.

Pesquisar, na CLT e em outras fontes, os temas

“Insalubridade” e “Periculosidade”.

O ambiente de trabalho pode induzir a mecanismos de

agressão ao ser humano. A maciça incorporação de

tecnologias de automação, a constante fragmentação do

trabalho vem modificando substancialmente o papel do

trabalhador junto ao coletivo. O comportamento mais

competitivo e individualista, induzido pelo alto nível de

competitividade, busca da qualidade total certificada,

produtividade ao extremo, dentre outros comportamentos da

vida laboral atual, expõe o trabalhador a acidentes,

doenças ocupacionais, doenças do trabalho e a problemas de

saúde física e mental.

Neste contexto, a higiene e segurança no trabalho,

enquanto cuidado individual e coletivo, implica em uma

constante vigilância sobre o processo de trabalho, por

parte do empregador, do empregado, dos sindicalistas e do

Serviço de Saúde do Trabalhador.

21

Quando assinamos um contrato de trabalho, seja ele no

âmbito público ou privado, passamos a ser subordinados de

alguém e ou superior hierárquico de outros. Isso quer dizer

que um manda e o outro obedece ou vice versa, mas há regras

para isso.

A obediência para execução de uma determinada tarefa

não pode de nenhuma maneira colocar a vida do trabalhador

em risco.

Não obstante, existem determinadas atividades que por

si só produzem efeitos nocivos ao ser humano, chamadas de

atividades de riscos. Poderemos afirmar que nenhuma

atividade é totalmente isenta de riscos, entretanto, O

trabalhador que executa tarefas perigosas e ou transita por

uma área comprovadamente insalubre ou penosa tem proteção

legal, e amparado faz jus ao adicional de periculosidade ou

insalubridade ou penosidade a depender do caso.

A periculosidade e a insalubridade têm como base legal

a Consolidação das Leis do Trabalho (CLT), em seu Título

II, cap. V seção XIII., e a lei 6.514 de 22/12/1977, que

alterou a CLT, no tocante a Segurança e Medicina do

Trabalho. Ambas foram regulamentadas pela Portaria 3.214,

por meio de Normas regulamentadoras.

LEI Nº 6.514, DE 22 DE DEZEMBRO DE 1977.

Altera o Capítulo V do

Titulo II da Consolidação

das Leis do Trabalho,

relativo a segurança e

22

medicina do trabalho e dá

outras providências.

O PRESIDENTE DA REPÚBLICA, faço saber que o CONGRESSO

NACIONAL decreta e eu sanciono a seguinte Lei:

Art . 1º - O Capítulo V do Titulo II da Consolidação

das Leis do Trabalho, aprovada pelo Decreto-lei nº 5.452,

de 1º de maio de 1943, passa a vigorar com a seguinte

redação:

"CAPÍTULO V

DA SEGURANÇA E DA MEDICINA DO TRABALHO

SEÇÃO I

Disposições Gerais

Art . 154 - A observância, em todos os locais de

trabalho, do disposto neste Capitulo, não desobriga as

empresas do cumprimento de outras disposições que, com

relação à matéria, sejam incluídas em códigos de obras ou

regulamentos sanitários dos Estados ou Municípios em que se

situem os respectivos estabelecimentos, bem como daquelas

oriundas de convenções coletivas de trabalho.

Art . 155- Incumbe ao órgão de âmbito nacional

competente em matéria de segurança e medicina do trabalho:

23

I - estabelecer, nos limites de sua competência,

normas sobre a aplicação dos preceitos deste Capítulo,

especialmente os referidos no art. 200;

II - coordenar, orientar, controlar e supervisionar a

fiscalização e as demais atividades relacionadas com a

segurança e a medicina do trabalho em todo o território

nacional, inclusive a Campanha Nacional de Prevenção de

Acidentes do Trabalho;

III - conhecer, em última instância, dos recursos,

voluntários ou de ofício, das decisões proferidas pelos

Delegados Regionais do Trabalho, em matéria de segurança e

medicina do trabalho.

Art . 156 - Compete especialmente às Delegacias

Regionais do Trabalho, nos limites de sua jurisdição:

I - promover a fiscalização do cumprimento das normas

de segurança e medicina do trabalho;

II - adotar as medidas que se tornem exigíveis, em

virtude das disposições deste Capítulo, determinando as

obras e reparos que, em qualquer local de trabalho, se

façam necessárias;

III - impor as penalidades cabíveis por descumprimento

das normas constantes deste Capítulo, nos termos do art.

201.

Art . 157 - Cabe às empresas:

24

I - cumprir e fazer cumprir as normas de segurança e

medicina do trabalho;

II - instruir os empregados, através de ordens de

serviço, quanto às precauções a tomar no sentido de evitar

acidentes do trabalho ou doenças ocupacionais;

III - adotar as medidas que lhes sejam determinadas

pelo órgão regional competente;

IV - facilitar o exercício da fiscalização pela

autoridade competente.

Art . 158 - Cabe aos empregados:

I - observar as normas de segurança e medicina do

trabalho, inclusive as instruções de que trata o item II do

artigo anterior;

Il - colaborar com a empresa na aplicação dos

dispositivos deste Capítulo.

Parágrafo único - Constitui ato faltoso do empregado a

recusa injustificada:

a) à observância das instruções expedidas pelo

empregador na forma do item II do artigo anterior;

b) ao uso dos equipamentos de proteção individual

fornecidos pela empresa.

25

Art . 159 - Mediante convênio autorizado pelo Ministro

do Trabalho, poderão ser delegadas a outros órgãos

federais, estaduais ou municipais atribuições de

fiscalização ou orientação às empresas quanto ao

cumprimento das disposições constantes deste Capítulo.

CLT - Decreto Lei nº 5.452 de 01 de Maio de 1943

Aprova a Consolidação das Leis do Trabalho.

SEÇÃO XIII

DAS ATIVIDADES INSALUBRES OU PERIGOSAS

(Redação dada pela Lei nº 6.514, de 22.12.1977)

Art. 189 - Serão consideradas atividades ou operações

insalubres aquelas que, por sua natureza, condições ou

métodos de trabalho, exponham os empregados a agentes

nocivos à saúde, acima dos limites de tolerância fixados em

razão da natureza e da intensidade do agente e do tempo de

exposição aos seus efeitos. (Redação dada pela Lei nº

6.514, de 22.12.1977)

Art. 193. São consideradas atividades ou operações

perigosas, na forma da regulamentação aprovada pelo

Ministério do Trabalho e Emprego, aquelas que, por sua

natureza ou métodos de trabalho, impliquem risco acentuado

26

em virtude de exposição permanente do trabalhador a:

(Redação dada pela Lei nº 12.740, de 2012).

I - inflamáveis, explosivos ou energia elétrica;

(Incluído pela Lei nº 12.740, de 2012).

II - roubos ou outras espécies de violência física nas

atividades profissionais de segurança pessoal ou

patrimonial. (Incluído pela Lei nº 12.740, de 2012).

§ 1º - O trabalho em condições de periculosidade

assegura ao empregado um adicional de 30% (trinta por

cento) sobre o salário sem os acréscimos resultantes de

gratificações, prêmios ou participações nos lucros da

empresa. (Incluído pela Lei nº 6.514, de 22.12.1977)

§ 2º - O empregado poderá optar pelo adicional de

insalubridade que porventura lhe seja devido. (Incluído

pela Lei nº 6.514, de 22.12.1977)

§ 3º Serão descontados ou compensados do adicional

outros da mesma natureza eventualmente já concedidos ao

vigilante por meio de acordo coletivo. (Incluído pela Lei

nº 12.740, de 2012)

§ 4o São também consideradas perigosas as atividades

de trabalhador em motocicleta. (Incluído pela Lei nº

12.997, de 2014)

Art. 194 - O direito do empregado ao adicional de

insalubridade ou de periculosidade cessará com a eliminação

27

do risco à sua saúde ou integridade física, nos termos

desta Seção e das normas expedidas pelo Ministério do

Trabalho. (Redação dada pela Lei nº 6.514, de 22.12.1977)

Art. 196 - Os efeitos pecuniários decorrentes do

trabalho em condições de insalubridade ou periculosidade

serão devidos a contar da data da inclusão da respectiva

atividade nos quadros aprovados pelo Ministro do Trabalho,

respeitadas as normas do artigo 11. (Redação dada pela Lei

nº 6.514, de 22.12.1977)

Art. 191 - A eliminação ou a neutralização da

insalubridade ocorrerá: (Redação dada pela Lei nº 6.514, de

22.12.1977)

I - com a adoção de medidas que conservem o ambiente

de trabalho dentro dos limites de tolerância; (Incluído

pela Lei nº 6.514, de 22.12.1977)

II - com a utilização de equipamentos de proteção

individual ao trabalhador, que diminuam a intensidade do

agente agressivo a limites de tolerância. (Incluído pela

Lei nº 6.514, de 22.12.1977)

Parágrafo único - Caberá às Delegacias Regionais do

Trabalho, comprovada a insalubridade, notificar as

empresas, estipulando prazos para sua eliminação ou

neutralização, na forma deste artigo. (Incluído pela Lei nº

6.514, de 22.12.1977)

28

Art. 60 - Nas atividades insalubres, assim

consideradas as constantes dos quadros mencionados no

capítulo "Da Segurança e da Medicina do Trabalho", ou que

neles venham a ser incluídas por ato do Ministro do

Trabalho, Industria e Comercio, quaisquer prorrogações só

poderão ser acordadas mediante licença prévia das

autoridades competentes em matéria de higiene do trabalho,

as quais, para esse efeito, procederão aos necessários

exames locais e à verificação dos métodos e processos de

trabalho, quer diretamente, quer por intermédio de

autoridades sanitárias federais, estaduais e municipais,

com quem entrarão em entendimento para tal fim.

Art. 192 - O exercício de trabalho em condições

insalubres, acima dos limites de tolerância estabelecidos

pelo Ministério do Trabalho, assegura a percepção de

adicional respectivamente de 40% (quarenta por cento), 20%

(vinte por cento) e 10% (dez por cento) do salário-mínimo

da região, segundo se classifiquem nos graus máximo, médio

e mínimo. (Redação dada pela Lei nº 6.514, de 22.12.1977)

Art. 195 - A caracterização e a classificação da

insalubridade e da periculosidade, segundo as normas do

Ministério do Trabalho, far-se-ão através de perícia a

cargo de Médico do Trabalho ou Engenheiro do Trabalho,

29

registrados no Ministério do Trabalho. (Redação dada pela

Lei nº 6.514, de 22.12.1977)

§ 1º - É facultado às empresas e aos sindicatos das

categorias profissionais interessadas requererem ao

Ministério do Trabalho a realização de perícia em

estabelecimento ou setor deste, com o objetivo de

caracterizar e classificar ou delimitar as atividades

insalubres ou perigosas. (Redação dada pela Lei nº 6.514,

de 22.12.1977)

§ 2º - Argüida em juízo insalubridade ou

periculosidade, seja por empregado, seja por Sindicato em

favor de grupo de associado, o juiz designará perito

habilitado na forma deste artigo, e, onde não houver,

requisitará perícia ao órgão competente do Ministério do

Trabalho. (Redação dada pela Lei nº 6.514, de 22.12.1977)

§ 3º - O disposto nos parágrafos anteriores não

prejudica a ação fiscalizadora do Ministério do Trabalho,

nem a realização exofficio da perícia. (Redação dada pela

Lei nº 6.514, de 22.12.1977)

Art. 193. São consideradas atividades ou operações

perigosas, na forma da regulamentação aprovada pelo

Ministério do Trabalho e Emprego, aquelas que, por sua

natureza ou métodos de trabalho, impliquem risco acentuado

em virtude de exposição permanente do trabalhador a:

(Redação dada pela Lei nº 12.740, de 2012)

30

I - inflamáveis, explosivos ou energia elétrica;

(Incluído pela Lei nº 12.740, de 2012)

II - roubos ou outras espécies de violência física nas

atividades profissionais de segurança pessoal ou

patrimonial. (Incluído pela Lei nº 12.740, de 2012)

Art. 194 - O direito do empregado ao adicional de

insalubridade ou de periculosidade cessará com a eliminação

do risco à sua saúde ou integridade física, nos termos

desta Seção e das normas expedidas pelo Ministério do

Trabalho. (Redação dada pela Lei nº 6.514, de 22.12.1977)

Art. 195 - A caracterização e a classificação da

insalubridade e da periculosidade, segundo as normas do

Ministério do Trabalho, far-se-ão através de perícia a

cargo de Médico do Trabalho ou Engenheiro do Trabalho,

registrados no Ministério do Trabalho. (Redação dada pela

Lei nº 6.514, de 22.12.1977)

§ 1º - É facultado às empresas e aos sindicatos das

categorias profissionais interessadas requererem ao

Ministério do Trabalho a realização de perícia em

estabelecimento ou setor deste, com o objetivo de

caracterizar e classificar ou delimitar as atividades

insalubres ou perigosas. (Redação dada pela Lei nº 6.514,

de 22.12.1977)

31

§ 2º - Argüida em juízo insalubridade ou

periculosidade, seja por empregado, seja por Sindicato em

favor de grupo de associado, o juiz designará perito

habilitado na forma deste artigo, e, onde não houver,

requisitará perícia ao órgão competente do Ministério do

Trabalho. (Redação dada pela Lei nº 6.514, de 22.12.1977)

§ 3º - O disposto nos parágrafos anteriores não

prejudica a ação fiscalizadora do Ministério do Trabalho,

nem a realização exofficio da perícia. (Redação dada pela

Lei nº 6.514, de 22.12.1977)

§ 1º - O trabalho em condições de periculosidade

assegura ao empregado um adicional de 30% (trinta por

cento) sobre o salário sem os acréscimos resultantes de

gratificações, prêmios ou participações nos lucros da

empresa. (Incluído pela Lei nº 6.514, de 22.12.1977)

§ 2º - O empregado poderá optar pelo adicional de

insalubridade que porventura lhe seja devido. (Incluído

pela Lei nº 6.514, de 22.12.1977)

§ 3º Serão descontados ou compensados do adicional

outros da mesma natureza eventualmente já concedidos ao

vigilante por meio de acordo coletivo. (Incluído pela Lei

nº 12.740, de 2012)

32

§ 4o São também consideradas perigosas as atividades

de trabalhador em motocicleta. (Incluído pela Lei nº

12.997, de 2014)

Art. 196 - Os efeitos pecuniários decorrentes do

trabalho em condições de insalubridade ou periculosidade

serão devidos a contar da data da inclusão da respectiva

atividade nos quadros aprovados pelo Ministro do Trabalho,

respeitadas as normas do artigo 11. (Redação dada pela Lei

nº 6.514, de 22.12.1977)

Passo 2 (Equipe)

1 Pesquisar, na CLT e na Constituição Federal, os temas a seguir:a) Horas Extras.b) Adicional Noturno.c) Vale-Transporte.d) Salário-família.

a) Horas Extras.

De acordo com o artigo 58 da CLT a duração normal da

jornada diária de trabalho é de 8 (oito) horas semanais,

desde que não sejam fixadas expressamente outro limite, que

pode corresponder a até duas horas diárias suplementares

33

mediante acordo escrito ou contrato de trabalho. Em relação

à hora extra, o artigo 241 da CLT expressa que as duas

primeiras devem ser pagas com acréscimo de 25% sobre o

salário-hora normal; as duas seguintes com o adicional de

50% e o restante subsequente com um adicional de 75%.

Exceto para o pessoal da categoria “C”, onde a primeira

hora deve ser paga com o adicional de 25%, a segunda com o

acréscimo de 50% e as duas subsequentes com o adicional de

60%, exceto nos casos de negligência comprovada.

A CLT ainda expressa que empregados sob jornada

parcial não podem prestar hora extra.

SEÇÃO II

DA JORNADA DE TRABALHO

Art. 58-A. Considera-se trabalho em regime de tempo

parcial aquele cuja duração não exceda a vinte e cinco

horas semanais. (Incluído pela Medida Provisória nº 2.164-

41, de 2001)

§ 1o O salário a ser pago aos empregados sob o regime

de tempo parcial será proporcional à sua jornada, em

relação aos empregados que cumprem, nas mesmas funções,

tempo integral. (Incluído pela Medida Provisória nº 2.164-

41, de 2001)

§ 2o Para os atuais empregados, a adoção do regime de

tempo parcial será feita mediante opção manifestada perante

a empresa, na forma prevista em instrumento decorrente de

34

negociação coletiva. (Incluído pela Medida Provisória nº

2.164-41, de 2001)

Art. 59 - A duração normal do trabalho poderá ser

acrescida de horas suplementares, em número não excedente

de 2 (duas), mediante acordo escrito entre empregador e

empregado, ou mediante contrato coletivo de trabalho

b) Adicional Noturno.

CLT - Decreto Lei nº 5.452 de 01 de Maio de 1943

Aprova a Consolidação das Leis do Trabalho.

Art. 73. Salvo nos casos de revezamento semanal ou

quinzenal, o trabalho noturno terá remuneração superior a

do diurno e, para esse efeito, sua remuneração terá um

acréscimo de 20 % (vinte por cento), pelo menos, sobre a

hora diurna.(Redação dada pelo Decreto-lei nº 9.666, de

1946)

§ 1º A hora do trabalho noturno será computada como de

52 minutos e 30 segundos. (Redação dada pelo Decreto-lei nº

9.666, de 1946)

§ 2º Considera-se noturno, para os efeitos deste

artigo, o trabalho executado entre as 22 horas de um dia e

35

as 5 horas do dia seguinte. (Redação dada pelo Decreto-lei

nº 9.666, de 1946)

§ 3º O acréscimo, a que se refere o presente artigo,

em se tratando de empresas que não mantêm, pela natureza de

suas atividades, trabalho noturno habitual, será feito,

tendo em vista os quantitativos pagos por trabalhos diurnos

de natureza semelhante. Em relação às empresas cujo

trabalho noturno decorra da natureza de suas atividades, o

aumento será calculado sobre o salário mínimo geral vigente

na região, não sendo devido quando exceder desse limite, já

acrescido da percentagem. (Redação dada pelo Decreto-lei nº

9.666, de 1946)

§ 4º Nos horários mistos, assim entendidos os que

abrangem períodos diurnos e noturnos, aplica-se às horas de

trabalho noturno o disposto neste artigo e seus parágrafos.

(Redação dada pelo Decreto-lei nº 9.666, de 1946)

§ 5º Às prorrogações do trabalho noturno aplica-se o

disposto neste capítulo. (Incluído pelo Decreto-lei nº

9.666, de 1946)

c) Vale-Transporte.

O Vale-Transporte constitui benefício que o empregador

antecipará ao trabalhador para utilização efetiva em

despesas de deslocamento residência-trabalho e vice-versa.

36

Entende-se como deslocamento a soma dos segmentos

componentes da viagem do beneficiário, por um ou mais meios

de transporte, entre sua residência e o local de trabalho.

Não existe determinação legal de distância mínima

para que seja obrigatório o fornecimento do Vale-

Transporte, então, o empregado utilizando-se de transporte

coletivo por mínima que seja a distância, o empregador é

obrigado a fornecê-los.

O empregado para passar a receber o Vale-Transporte

deverá informar ao empregador, por escrito:

- seu endereço residencial;

- os serviços e meios de transporte mais adequados ao

seu deslocamento residência-trabalho e vice-versa.

- número de vezes utilizados no dia para o

deslocamento residência/trabalho/residência.

O Vale-Transporte será custeado:

- pelo beneficiário, na parcela equivalente a 6% (seis

por cento) de seu salário básico ou vencimento, excluídos

quaisquer adicionais ou vantagens;

- pelo empregador, no que exceder à parcela referida

no

item anterior.

d) Salário-família.

Salário-família é o benefício pago na proporção do

respectivo número de filhos ou equiparados de qualquer

condição até a idade de quatorze anos ou inválido de

37

qualquer idade, independente de carência e desde que o

salário-de-contribuição seja inferior ou igual ao limite

máximo permitido.

São equiparados aos filhos os enteados e os tutelados,

desde que não possuam bens suficientes para o próprio

sustento, devendo a dependência econômica de ambos serem

comprovada.

De acordo com a Portaria Interministerial MPS/MF nº

19, de 10/01/2014, valor do salário-família será de R$

35,00, por filho de até 14 anos incompletos ou inválido,

para quem ganhar até R$ 682,50. Já para o trabalhador que

receber de R$ 682,51 até R$ 1.025,81, o valor do salário-

família por filho de até 14 anos de idade ou inválido de

qualquer idade será de R$ 24,66.

Benefício pago aos segurados empregados, exceto os

domésticos, e aos trabalhadores avulsos com salário mensal

de até R$ 862,60, para auxiliar no sustento dos filhos de

até 14 anos de idade ou inválidos de qualquer idade.

(Observação: São equiparados aos filhos os enteados e os

tutelados, estes desde que não possuam bens suficientes

para o próprio sustento, devendo a dependência econômica de

ambos ser comprovada).

Para a concessão do salário-família, a Previdência

Social não exige tempo mínimo de contribuição.

De acordo com a Portaria Interministerial nº 407, de

14 de julho de 2011, o valor do salário-família será de R$

38

29,43, por filho de até 14 anos incompletos ou inválido,

para quem ganhar até R$ 573,91.

Para o trabalhador que receber de R$ 573,92 até R$

862,60, o valor do salário-família por filho de até 14 anos

de idade ou inválido de qualquer idade será de R$ 20,74.

* Quem tem direito ao benefício

* o empregado e o trabalhador avulso que estejam em

atividade;

* o empregado e o trabalhador avulso aposentados por

invalidez, por idade ou em gozo de auxílio doença;

* o trabalhador rural (empregado rural ou trabalhador

avulso) que tenha se aposentado por idade aos 60 anos, se

homem, ou 55 anos, se mulher;

* os demais aposentados, desde que empregados ou

trabalhadores avulsos, quando completarem 65 anos (homem)

ou 60 anos (mulher).

Os desempregados não têm direito ao benefício.

Quando o pai e a mãe são segurados empregados ou

trabalhadores avulsos, ambos têm direito ao salário-

família. Atenção: O benefício será encerrado quando o(a)

filho(a) completar 14 anos, em caso de falecimento do

filho, por ocasião de desemprego do segurado e, no caso do

filho inválido, quando da cessação da incapacidade.

1.1 Fazer um resumo das principais informações que

serão utilizadas para cálculo da folha de pagamento. Quando

do cumprimento do Passo 4, utilizar os percentuais

estabelecidos em lei.

39

2 Pesquisar, na CLT e na Constituição Federal, os temas a seguir:a) Previdência Social.b) Imposto de Renda.

c) FGTS.

d) Contribuição Confederativa.

e) Contribuição Sindical.f) Faltas.g) Pensão Alimentícia.

a) Previdência Social.

A Previdência Social é o seguro social para a pessoa

que contribui. É uma instituição pública que tem como

objetivo reconhecer e conceder direitos aos seus segurados.

A renda transferida pela Previdência Social é utilizada

para substituir a renda do trabalhador contribuinte, quando

ele perde a capacidade de trabalho, seja pela doença,

invalidez, idade avançada, morte e desemprego involuntário,

ou mesmo a maternidade e a reclusão.

A Previdência Social nada mais é que um seguro que

garante uma aposentadoria do empregado.

Para que tal benefício seja garantido, é necessário

que o trabalhador, contribuinte, pague um valor mensal,

descontado do salário durante determinado período ao

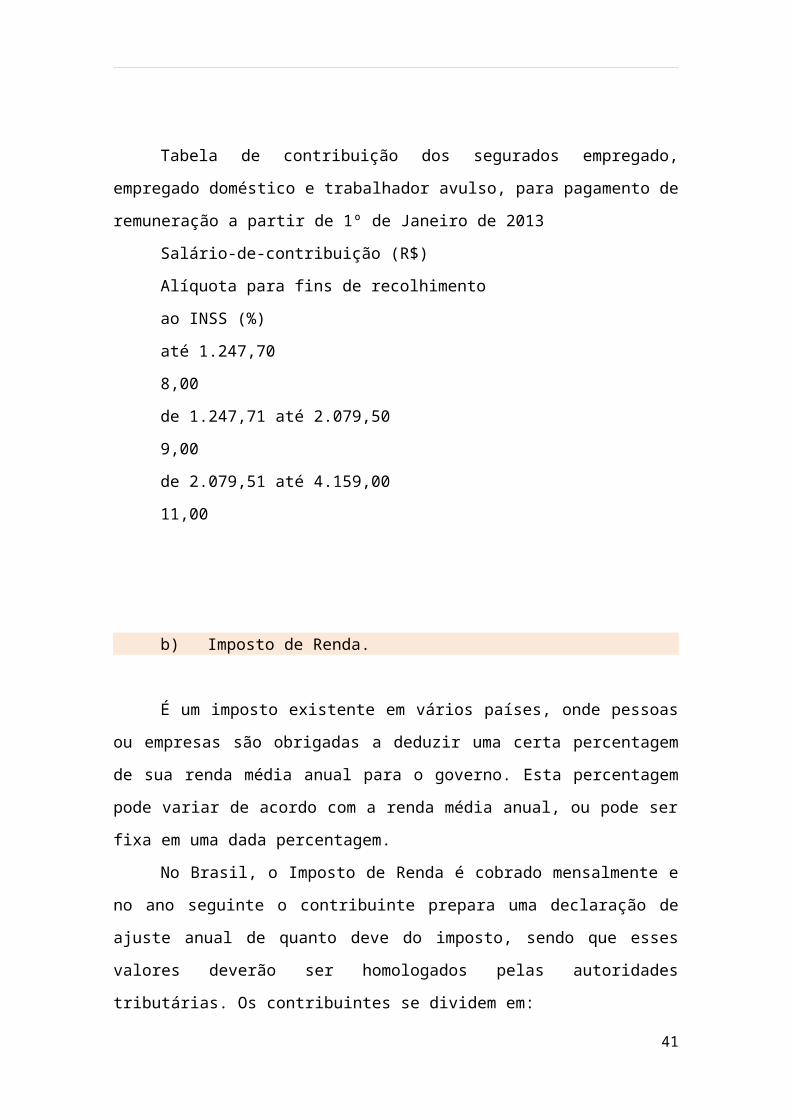

Instituto Nacional do Seguro Social(INSS).40

Tabela de contribuição dos segurados empregado,

empregado doméstico e trabalhador avulso, para pagamento de

remuneração a partir de 1º de Janeiro de 2013

Salário-de-contribuição (R$)

Alíquota para fins de recolhimento

ao INSS (%)

até 1.247,70

8,00

de 1.247,71 até 2.079,50

9,00

de 2.079,51 até 4.159,00

11,00

b) Imposto de Renda.

É um imposto existente em vários países, onde pessoas

ou empresas são obrigadas a deduzir uma certa percentagem

de sua renda média anual para o governo. Esta percentagem

pode variar de acordo com a renda média anual, ou pode ser

fixa em uma dada percentagem.

No Brasil, o Imposto de Renda é cobrado mensalmente e

no ano seguinte o contribuinte prepara uma declaração de

ajuste anual de quanto deve do imposto, sendo que esses

valores deverão ser homologados pelas autoridades

tributárias. Os contribuintes se dividem em:

41

1. Imposto de Renda de Pessoa Física (IRPF)

2. Imposto sobre Renda de Pessoa Jurídica (IRPJ)

A declaração de ajuste anual é obrigatoriamente feita

através de um software próprio que pode ser obtido no site

da Receita Federal. A transmissão das informações é

obrigatoriamente feita pela internet.

Tabela IRRF 2011:

IRRF |

Base de Cálculo | (%) | Dedução |

Até 1566,61 | - | - |

De 1.566,62 até 2.347,85 | 7,50% | R$ 117,49 |

De 2.347,86 até 3.130,51 | 15% | R$ 293,58 |

De 3.130,52 até 3.911,62 | 22,50% | R$ 528,37 |

Acima de 3.911,63 | 27,50% | R$ 723,95 |

Dedução de 157,47 por dependente |

c) FGTS.

O Fundo de Garantia do Tempo de Serviço (FGTS) foi

criado na década de 60 para proteger o trabalhador demitido

sem justa causa. Sendo assim, no início de cada mês, os

empregadores depositam, em contas abertas na CAIXA, em nome

dos seus empregados e vinculadas ao contrato de trabalho, o

valor correspondente a 8% do salário de cada funcionário.

É depositado até o dia 7 do mês subsequente ao mês

trabalhado Valor: 8% (Oito por cento) do salário pago ao

trabalhador. No caso de contrato de trabalho firmado nos

42

termos da Lei n.º 11.180/05 (Contrato de

Aprendizagem), o percentual é reduzido para 2%. O FGTS não

é descontado do salário, é uma obrigação do empregador,

exceto em caso de trabalhador doméstico.

d) Contribuição Confederativa.

A Contribuição Confederativa, cujo objetivo é o

custeio do sistema confederativo, poderá ser fixada em

assembléia geral do sindicato, conforme prevê o artigo 8º

inciso IV da Constituição Federal, independentemente da

contribuição sindical citada acima.

Art., 8º - É livre a associação profissional ou

sindical, observando o seguinte:

IV - a assembleia geral fixará a contribuição que, em

se tratando de categoria profissional, será descontada em

folha, para custeio do sistema confederativo da

representação sindical respectiva, independentemente da

contribuição prevista por lei;”

e) Contribuição Sindical.

A Contribuição Sindical dos empregados, devida e

obrigatória, será descontada em folha de pagamento de uma

só vez no mês de março de cada ano e corresponderá à

remuneração de um dia de trabalho. O artigo 149 da

Constituição Federal prevê a contribuição sindical,

43

concomitantemente com os artigos 578 e 579 da CLT, os quais

preveem tal contribuição a todos que participem das

categorias econômicas ou profissionais ou das profissões

liberais.

f) Faltas.

As faltas não justificadas por lei não dão direito a

salários e demais consequências legais, e podem resultar em

falta leve ou grave, conforme as circunstâncias ou

repetição; mas podem ter justificativa imperiosa que, se

seriamente considerada, vedará a punição. É o caso de

doença grave em pessoa da família, amigo íntimo, ou outra

hipótese de força maior.

O empregado perde a remuneração do dia de repouso

quando não tiver cumprido integralmente a jornada de

trabalho da semana, salvo se as faltas forem consideradas

justificadas. Se na semana em que houve a falta

injustificada, ocorrer feriado, este perderá o direito à

remuneração do dia respectivo.

FALTAS ADMISSÍVEIS

O empregado poderá deixar de comparecer ao serviço

sem prejuízo do salário:

- até 2 (dois) dias consecutivos, em caso de

falecimento do cônjuge, ascendente, descendente, irmão ou

pessoa que, declarada em sua Carteira de Trabalho e

Previdência Social, viva sob sua dependência econômica;

44

- até 3 (três) dias consecutivos, em virtude de

casamento;

- por 5 (cinco) dias, em caso de nascimento de filho,

no decorrer da primeira semana;

g) Pensão Alimentícia.

A pensão alimentícia é a "quantia fixada pelo juiz e a

ser atendida pelo responsável (pensioneiro), para

manutenção dos filhos e ou do outro cônjuge" O valor dessa

contribuição é variável a cada família e não existe uma

tabela padrão que indique o quanto é justo ou não.

Se o contribuinte da pensão tem emprego fixo (com

carteira assinada ou funcionário público), o valor deverá

ser estipulado em percentual da sua renda. Para cálculo da

alíquota, influirá o número total de filhos menores que ele

possui e o quanto esse percentual representa em valor real.

Secundariamente, também afetará se ele possui outros

dependentes (esposa, pais, enteados, etc), se tem moradia

própria, o estado de saúde dos envolvidos, se oferece

dependência no plano de saúde, além da existência de outras

despesas excepcionais.

Normalmente, a pensão é fixada em 20% da renda do pai

quando tem apenas um filho. O percentual de 30% é usual

quando existem dois ou mais filhos, podendo ser superior no

caso de prole numerosa. Se forem dois filhos de mães

diferentes, costuma ser em 15% para cada um. Se forem três,

45

10% cada; porém, percentual inferior a esse somente tem

sido admitido quando o valor representa quantia razoável.

Caso o pagador de pensão seja profissional liberal ou

autônomo ou caso tenha renda informal ou extra-salarial, a

pensão costuma ser estabelecida em valores certos. É

prevista correção anual dos valores pelo salário mínimo ou

outro índice econômico. Irá influenciar no valor da pensão

a média de ganhos do pai, o padrão de vida que ele leva e

os sinais de "riqueza" que ele apresenta. Os filhos têm

direito de usufruir do mesmo padrão de vida do pai, mas a

pensão não deve servir para fazer poupança.

2.1 Fazer um resumo das principais informações que

serão utilizadas na prática da folha de pagamento. Anexar

as tabelas divulgadas pela legislação, quando for o caso.

Encargos Sociais Sobre a Folha de Pagamento

Além do salário, vários outros custos devem ser

calculados ou estimados de modo que se conheça a real

dimensão do custo da mão de obra.

Certos encargos são fixados por lei como um percentual

fixo sobre a folha de pagamento. No entanto, a maioria tem

que ser calculada a partir de estimativas que envolvam

desde o número de dias efetivamente trabalhados, até as

estatísticas sobre taxa de natalidade, acidentes no

46

trabalho, número de conduções tomadas pelo trabalhador,

etc.

O presente trabalho tem por finalidade apresentar, um

roteiro básico dos principais encargos sociais incidentes

sobre a folha de pagamento. Neste trabalhos não

consideraremos benefícios não obrigados por lei, tais como,

assistência médica, previdência privada, refeição, entre

outros.

2. Cálculo dos Encargos

O recolhimento previdenciário das empresas em geral

corresponde à aplicação das seguintes alíquotas, sobre o

total das remunerações pagas ou creditadas, a qualquer

título, no decorrer do mês, aos segurados empregados:

a) 20% referente ao INSS Patronal para as empresas NÃO

optantes do Simples Nacional;

b) 1%, 2% ou 3% referente a Risco de Acidente do

Trabalho (RAT) e contribuição adicional, se for o caso,

variando conforme o grau de risco, acrescido do Fator

Acidentário de Prevenção (FAP) a partir de janeiro/2010; e

c) geralmente 5,80% de contribuição variável de Outras

Entidade (Terceiros), destinada às entidades SENAI, SESC,

SESI, etc., onde o INSS se incumbe de arrecadar e repassar.

2.1. Enquadramento no SAT/RAT

O Risco de Acidente do Trabalho (RAT) é o seguro

obrigatório, instituído por lei, mediante uma contribuição

a cargo exclusivo da empresa, sobre a folha de pagamento,

47

que se destina à cobertura de eventos resultantes de

acidente do trabalho.

A alíquota aplicada sobre o valor da Folha de

Pagamento para a cobertura deste seguro pode ser:

- 1% para a empresa em cuja atividade o risco de

acidente do trabalho seja considerado leve;

- 2% para a empresa em cuja atividade o risco de

acidente do trabalho seja considerado médio;

- 3% para a empresa em cuja atividade o risco de

acidente do trabalho seja considerado grave.

O grau de risco que cada empresa está enquadrada é

determinado pelo Código de Atividade Econômica constante no

Cartão do CNPJ, em tabela divulgada pelo Ministério do

Trabalho, de acordo com a média apurada nos registros dos

Acidentes de Trabalho.

A partir de janeiro/2010 entrou em vigor o Fator

Acidentário de Prevenção (FAP).

O Fator Acidentário Prevenção (FAP) consiste em um

multiplicador variável num intervalo 0,5000 a 2,0000,

aplicado com quatro casas decimais, a ser aplicado sobre a

alíquota RAT de 1%, 2% ou 3%.

Neste sentido, as alíquotas do RAT poderão ser

reduzidas em até 50% ou majoradas em até 100% em razão do

desempenho da empresa em relação à sua respectiva

atividade, aferida pelo FAP.

48

Não há tabela divulgada do FAP, dessa forma, cada

empresa deve acessar o sítio da Previdência Social e

verificar qual a sua alíquota de majoração.

Para efeito desse trabalho, para apuração dos encargos

sociais (Tabela “A”), vamos adotar o percentual de 2%, sem

considerar a alíquota FAP de majoração. Lembramos que cada

empresa deve levar em consideração o seu próprio

enquadramento e alíquota.

2.2. Outras entidades (Terceiros)

Para o cálculo das contribuições, para outras

entidades (terceiros), cada empresa deverá enquadrar-se em

um dos FPAS e, com base nesse código, saberá qual o

percentual de recolhimento a que estará sujeita, conforme

orientações administrativas do INSS.

Para apuração dos encargos sociais (Tabela “A”), será

considerada uma alíquota de 5,8% para as empresas em geral.

Lembramos mais uma vez que cada empresa deve levar em

consideração o seu próprio enquadramento e alíquota.

3. Fundo de Garantia do Tempo de Serviço (FGTS)

Todas as empresas são obrigadas a depositar, até o dia

7 de cada mês, o FGTS dos funcionários, correspondente a 8%

da remuneração de cada trabalhador, incluídas na

remuneração as horas-extras, 13º Salário, etc.

Salientamos que o depósito na conta vinculada do FGTS

é obrigatório também nos casos de interrupção do contrato

de trabalho previsto em lei, tais como:

49

a) auxílio-doença de até15 dias;

b) durante todo período de afastamento por acidente de

trabalho;

c) licença-maternidade;

d) licença-paternidade.

4. Encargos Básicos - Tabela “A”

Nesta tabela foram reunidas as contribuições

incidentes sobre o total da Folha de Pagamento, no decorrer

do mês, aos empregados.

Tabela “A”

Contribuição à Previdência Social

(INSS)

20%

Fundo de Garantia por Tempo de

Serviço (FGTS)

8%

Salário-Educação 2,5%

SENAC/SESC 1,5%

SENAI/SESI 1%

SEBRAE 0,6%

INCRA 0,2%

Risco de Acidente do Trabalho

(RAT)

2%

50

TOTAL 35,80%

5. Tabela “B” - Encargos que Recebem a Incidência da

Tabela “A”

A Tabela “B” é constituída de encargos pagos

diretamente ao funcionário, incluídos na folha de pagamento

e por isso sofrem a incidência dos encargos da Tabela “A”.

O ponto de partida para o cálculo desses encargos é a

determinação do número de dias produtivos do trabalhador em

um ano de 365 dias.

Para se chegar a esse número é necessário determinar o

número de dias não trabalhados no ano, ou seja, de férias,

descanso semanal remunerado (DSR), feriados e de faltas

abonadas legalmente.

Considerando 365 dias do ano, menos 52 domingos, 25

dias de férias (veja letra “b” a seguir), e, em média, 12

dias entre feriados e dias santificados além, do feriado

estadual, temos:

Dias úteis: 365 - (52 + 25 + 12) = 365 - 89 = 276

a) Repouso Semanal Remunerado (RSR)

O (RSR), constituído de 52 domingos anuais e 12

feriados, pode ser calculado da seguinte forma:

RSR = 52 + 12 = 64 / 276 = 0,2319 x 100 = 23,19%

b) Férias

51

As férias foram calculadas à base de 25 dias, embora o

direito do empregado corresponda a 30 dias, posto que, no

período de 30 dias de gozo há, em média, 4 domingos e 1

feriado intercalados.

Férias: 25 / 276 = 0,0905 x 100 = 9,05%

Para o cálculo do 1/3 Constitucional sobre as férias,

deve ser considerado os 30 dias de férias:

30 / 276 = 0,1086 / 3 = 0,0362 x 100 = 3,62%

Férias + 1/3 constitucional = 9,05 + 3,62% = 12,67%

c) Feriados

Para o cálculo dos feriados (7 nacionais, 1 estadual e

4 municipais), temos:

Total de feriados no ano = 12 = 12 / 276 = 0,0434 x

100 = 4,34%

Nota:

Lembramos que os dias em que se comemora o Carnaval

não se encontram discriminados entre os feriados oficiais,

exceto para o Estado do Rio de Janeiro que, a terça-feira é

feriado (Lei nº 5.243/08).

d) Aviso Prévio

Vamos considerar neste exemplo que em média a

rotatividade de funcionários seja de 1 ano e que o Aviso-

Prévio seja Indenizado, onde teremos o seguinte:

30 dias / 276 = 0,1086 x 100 = 10,86%

52

e) 13º Salário

Considerando que o valor do 13º salário corresponde a

30 dias de trabalho e, que o ano de 365 dias, tem 276 dias

úteis, temos como encargo dessa verba:

30 / 276 = 0,1086 x 100 = 10,86%

f) Auxílio-Doença e Acidentes de Trabalho

Em se tratando de afastamento, seja por doença ou

acidente, a empresa paga os 15 primeiros dias desse

afastamento e, a partir do 16º dia, o mesmo é custeado pelo

INSS.

Para este item utilizaremos dados estatísticos

divulgados pelo IBGE onde há uma incidência de 35% de casos

de auxilio doença e/ou acidente de trabalho. Logicamente

que esse percentual pode variar em razão de campanhas

desenvolvidas em cada empresa, na qual se reduzirá o número

dos afastamentos, seja por doença ou por acidente de

trabalho.

15 x 0,35 = 0,0190 x 100= 1,90

g) Licença-Paternidade

Pela legislação todo funcionário tem o direito de

ausentar-se do serviço por cinco dias quando do nascimento

de filho.

53

Para este item também utilizaremos dados estatísticos

do IBGE, onde em média nascem filhos de 1,5% dos

trabalhadores no período de um ano. Dessa forma, poderá ser

adotado o seguinte cálculo:

5 dias de licença-paternidade ÷ 30 dias/mês = 0,17

0,17 x 0,015 x 100 = 0,02%.

Com isto formamos a tabela B:

TABELA “B”

09 - Repouso Semanal

Remunerado

23,19%

10 – Férias + 1/3

Constitucional

12,67%

11 – Feriados 4,34%

12 - Aviso Prévio

Indenizado

10,86%

13 - 13º Salário 10,86%

14 - Auxílio-Doença - 15

dias

1,90%

15 - Licença-paternidade 0,02%

Total 63,84%

5.1. Empresas NÃO optantes pelo SIMPLES Nacional

54

Para as empresas não optantes pelo SIMPLES Nacional

para determinação da taxa de incidência da Tabela “A” sobre

a Tabela “B”, deve ser obtido da seguinte forma:

Total de encargos da Tabela “A” x Tabela “B”: 0,3580 x

0,6384 = 0,2285 x 100 = 22,85%

5.2. Empresas optantes pelo SIMPLES Nacional

Para definição da taxa de incidência de Tabela “A”

sobre a Tabela “B”, para as empresas optantes pelo SIMPLES

Nacional, deve ser levado em consideração a atividade da

empresa e o Anexo a qual estiver enquadrada. Vamos

considerar aqui os Anexos I, II e III, onde a empresa

estará sujeita somente ao encargo sobre a folha de

pagamento de 8% de FGTS.

Assim, temos:

Taxa de incidência de Tabela “A” sobre Tabela “B” =

0,08 x 0,6384 = 0,05107 x 100 = 5,11%

6. Tabela “C” - Encargos Sociais - Rescisão - FGTS

6.1. Depósito por dispensa sem justa causa

Assumimos que a empresa pague um valor mensal

referente ao depósito por dispensa sem justa causa igual a

40% do recolhimento do FGTS do mês, o percentual a ser

considerado:

Incidência do FGTS sobre a Tabela “B”

40% (Multa) x (8% x 63,84% + 8%)

0,4 x (0,08 x 0,6384 + 0,08) = 0,0524

55

0,4 x 0,0524 x 100 = 2,10%

6.2. Adicional da LC nº 110/01 – 10% referente as

perdas do Plano Collor e Verão

Referente ao recolhimento da Contribuição Social de

10% do FGTS, o percentual a ser considerado:

10% (Multa) x (8% x 63,84% + 8%) = 0,1 x (0,08 x

0,6384 + 0,08) =

= 0,1 x 0,1310 = 0,0131

0,0131 x 100% = 1,31%

7. Resumo dos encargos sociais sobre a Folha de

Pagamento das empresas NÃO optantes optantes pelo

SIMPLESNacional

Resumo dos Encargos Sociais do Empregador

TABELA “A”

01 – INSS 20%

02 - SENAC/SESC 1,50%

03 - SENAI/SESI 1%

04 – SEBRAE 0,60%

05 – INCRA 0,20%

06 - Salário-

Educação

2,50%

07 – RAT 2%

08 – FGTS 8%

Total 35,80%56

TABELA “B”

09 - Repouso Semanal

Remunerado

23,19

%

10 – Férias + 1/3

Constitucional

12,67

%

11 – Feriados 4,34%

12 - Aviso Prévio

Indenizado

10,86

%

13 - Auxílio Doença - 15

dias

1,90%

14 - 13º Salário 10,86

%

15 - Licença-paternidade 0,02%

Total 63,84

%

TABELA “C”

16 - Multa rescisória de 40% do FGTS nas

dispensas sem justa causa

2,10%

17 - Adicional 10% referente a Lei

Complementar nº 110/01

1,31%

Total 3,41%

57

Incidências da Tabela (“A” sobre a Tabela “B”) + a soma das

Tabelas “A” + “B” + “C”

(0,3580 x 0,6384) = (22,85%) + 35,80% + 63,84% + 3,41% =

Total dos Encargos = 125,90%

8. Resumo dos encargos sociais sobre a Folha de

Pagamento das empresas OPTANTES pelo SIMPLES Nacional

enquadradas nos Anexos I, II e III

Resumo dos Encargos Sociais do Empregador, Optante

pelo SIMPLES Nacional

TABELA “A”

01 – INSS

02 - SESI/SESC

03 - SENAI/SENAC

04 – SEBRAE

05 – INCRA

06 - Salário-Educação

07 - Risco Acidente

Trabalho (RAT)

08 – FGTS

%

Total

%

58

TABELA “B”

09 - Repouso Semanal

Remunerado

23,19%

10 – Férias 12,67%

11 – Feriados 4,34%

12 - Aviso Prévio Indenizado 10,86%

13 - Auxílio-Doença – 15 dias 1,90%

14 - 13º Salário 10,86%

15 - Licença-paternidade 0,02%

Total 63,84%

TABELA “C”

16 - Multa rescisória de 40% do FGTS nas

dispensas sem justa causa

2,10%

17 - Adicional 10% referente a Lei

Complementar n° 110/01

1,31%

Total 3,41%

Incidências da Tabela (“A” sobre a Tabela “B”) + a

soma das Tabelas “A” + “B” + “C”

(0,08 x 0,6384) = (5,11%) + 8,0% + 63,84% + 3,41% =

Total dos Encargos = 80,36%

59

Passo 3 (Equipe)Desenvolver, em grupo, um modelo de folha de pagamento paraimplantação na empresaAliança Ltda. (agora que você conhecetodos os benefícios e deduções de uma folha depagamento), que deverá ser referente ao mês de março de 2011, relativa aos funcionárioslistados no Quadro 2, a seguir. Utilizar todas as informações e tabelas pesquisadas nos passosanteriores:

Passo 4 (Equipe e Individual)1 Escolher três das maiores fraudes contábeis evidenciadas nos últimos anos nasempresas: Enron, WorldCom, Xerox, Parmalat, Banco Panamericano, Carrefour, entre

60

outras.Nota:O grupo tem autonomia para pesquisar outras empresas, a seucritério, desde que sejaminformações extraídas de sites confiáveis. Mencionar todas asreferências bibliográficasreferentes aos textos utilizados.

2 Analisar o conteúdo que foi divulgado sobre tais fraudes na internet.3 Fazer uma correlação do conteúdo das aulas-tema estudadascom os PrincípiosContábeis, anotando as principais informações e conclusões.4 Elaborar um relatório final contendo todas as etapas desta ATPS, em arquivo único deextensão.doc.

Os recentes escândalos contábeis envolvendo companhias como

Enron, WorldCom, Parmalat e Panamericano.

Mais especificamente nos escândalos da Enron, WorldCom,

Parmalat e Panamericano comprovou-se a existência de

fraudes contábeis. Segundo Albrecht (2003) as fraudes

contábeis visam manipular os resultados da organização no

intuito demonstrar uma situação enganosa podendo assim

causar sérios problemas aos usuários externos dessa

informação. Esses danos também geram perdas no âmbito

financeiro a prejudicam a alocação dos recursos escassos na

economia mundial. Nos Estados Unidos, segundo Rezaee (2005)

as fraudes contábeis causaram prejuízos de mais de $500

bilhões de dólares nos últimos anos.61

Fundada em 1985 a Enron se dedicava a exploração de gás

natural e produção de energia de diversos tipos, mas ao

longo dos anos também começou a diversificar a sua carteira

de investimentos, incluindo áreas como frequência de

internet, gerenciamento de risco e derivativo climático (um

tipo de seguro climático para negócios sazonais). Seu

crescimento chegou a ser tão assombroso que se converteram

na sétima maior companhia norte-americana. No ano 2000

alcançou um valor de 68 bilhões de dólares. Seus acionistas

celebraram os expressivos lucros, sem saber que pouco tempo

depois a companhia viria a se tornar uma referência em

fraude do colarinho branco.

A WorldCom, segunda maior empresa de telecomunicações

dos Estados Unidos, pediu proteção contra credores em

tribunal, na maior falência empresarial da história dos

Estados Unidos.

Esta medida, já esperada pelo mercado, surge depois de a

companhia ter anunciado recentemente que tinha «escondido»

custos de 4 mil milhões de dólares nos últimos exercícios.

A falência da WorldCom, que os analistas consideram ser a

única salvação da empresa, é a maior da história

empresarial dos Estados Unidos, por incluir ativos

avaliados em 107 mil milhões de dólares (106,2 mil milhões

de euros). A última maior falência era a da Enron.

62

A empresa têm dívidas de cerca de 41 mil milhões de

dólares (40,62 mil milhões de euros), sendo mais de metade

em divida obrigacionista.

Fundada em 1983 a WorldCom realizou mais de 75 aquisições.

Atualmente a empresa tem cerca de 85 mil trabalhadores e

mais de 20 milhões de clientes.

Desde 1999 que a situação financeira da WorldCom se

agravou, tendo desde essa altura a empresa perdido mais de

100 mil milhões de dólares (99,08 mil milhões de euros) em

capitalização bolsista.

Apesar do pedido de falência, a empresa já garantiu que

vai continuar a operar normalmente, tendo já garantido uma

linha de crédito de 2 mil milhões de dólares (1,98 mil

milhões de euros) para se manter operacional.

E também o rombo no Banco Panamericano, do Grupo Silvio

Santos, é o resultado de um acúmulo de irregularidades

contábeis desde meados de 2006. O banco inflava seus

balanços por meio do registro de carteiras de créditos que

haviam sido vendidas a outras instituições como parte de

seu patrimônio. A maquiagem permitiu que o valor da empresa

fosse incrementado antes da abertura de seu capital, em

novembro de 2007. Mas não pode blindá-lo contra a crise de

crédito em 2008. No ano seguinte, o Panamericano teve 49%

de seu capital votante comprado pela Caixa Econômica

Federal. O que ainda não se sabe é como irregularidades tão

63

grandes passaram pelo crivo de tantas instituições e por

que só foram descobertas este ano pelo Banco Central.

As fraudes e a republicação dos relatórios contábeis. Ao

contrario do ‘erro’ que se trata de um ato não intencional,

a fraude refere-se ao ato intencional de tirar beneficio

próprio de determinada situação.

O Conselho Federal de Contabilidade através da resolução

836/00 na interpretação técnica da NBC T11 – IT 3,

caracteriza as fraudes como:

-Manipulação, falsificação, ou alteração de registros ou

documentos, de modo a modificar os registros de ativos,

passivos e resultados;

-Apropriação indébita de ativos

-Suspensão ou omissão de transações nos registros contábeis

-Registros de transações sem comprovação; e

-Aplicação de praticas contábeis indevidas.

Fraudes Contábeis: São aquelas cometidas em favor da

organização. Este tipo de fraude é geralmente realizado

pelos executivos da empresa ao evidenciar relatórios

64

contábeis fraudulentos. Segundo Albrecht (2003) as fraudes

contábeis geralmente ocorrem quando a empresa passa por um

período de prejuízos, ou um lucro menor que o esperado.

Neste caso, os executivos tentaram manipular os relatórios

contábeis no intuito de inflar seus lucros, para que o

mercado de capitais reaja positivamente a evidenciação dos

demonstrativos contábeis. Segundo Rezzae (2005) também

envolve os seguintes atos:

-Falsificação, adulteração ou manipulação das transações

contábeis e documentos de suporte.

-Erro intencional ou omissão de eventos, transações e de

informações relevantes para a preparação dos relatórios

contábeis.

-Não aplicação, ou falha intencional na execução dos

postulados, princípios, convenções da contabilidade (PCGA).

-Uso de contabilidade agressiva através do gerenciamento de

lucros

-Manipulação das praticas contábeis através do uso dos

princípios contábeis geralmente aceitos (PCGA) no intuito

de esconder a essência dos eventos.

De acordo com o site da CVM, no período de 2001 a 2004,

18 empresas foram notificadas por não cumprir as exigências

mínimas impostas às companhias de capital aberto. Essa

65

notificação exigiu a republicação dos relatórios contábeis

destas entidades.

REFERÊNCIAS BIBLIOGRÁFICAS

MANUAL DAS FRAUDES. http://fraudes.no.sapo.pt/default.htm

COMISSAO CONSELHO FEDERAL DE CONTABILIDADE. www.cfc.org.br

DE VALORES MOBILIARIOS. www.cvm.org.br

GRANDES FRAUDES DA HISTÓRIA. http://lecnews.com/novo/

<http://www.previdenciasocial.gov.br/conteudoDinamico.php?id=25>. Receita Federal. Disponível em:<http://www.receita.fazenda.gov.br/aliquotas/contribfont.htm>. Consolidação das Leis do Trabalho - CLT. Disponível em:<http://www.planalto.gov.br/ccivil_03/decreto-lei/Del5452.htm>.

66

![SOCIEDADES COMERCIALES FINAL[1]](https://static.fdokumen.com/doc/165x107/6322a3f6078ed8e56c0a80ad/sociedades-comerciales-final1.jpg)