Urgensi Sertifikasi Kelembagaan Asuransi Syariah (takaful) dalam rangka Perlindungan Terhadap...

109

1 LAPORAN AKHIR DESENTRALISASI/ PENELITIAN UNGGULAN PERGURUAN TINGGI URGENSI SERTIFIKASI ASURANSI SYARIAH (TAKAFUL) DALAM RANGKA PERLINDUNGAN HUKUM TERHADAP NASABAH Tahun Ke 2 dari rencana 2 Tahun Ketua: Dr. Lastuti Abubakar, S.H.,M.H (0016096208) Anggota: C. Sukmadilaga, S.E.,MBA.,Ph.D (0001018003) Tri Handayani, S.H.,M.H (0002128103) Sesuai dengan Keputusan a.n Rektor, Ketua Lembaga Penelitian dan Pengabdian Kepada Masyarakat Unpad Tentang Penetapan Pelaksanaan Penugasan Skema Unggulan Perguruan Tinggi Nomor: 19/UN6.R/PL/2014 tanggal 17 Januari 2014 UNIVERSITAS PADJADJARAN OKTOBER 2014

Transcript of Urgensi Sertifikasi Kelembagaan Asuransi Syariah (takaful) dalam rangka Perlindungan Terhadap...

1

LAPORAN AKHIR DESENTRALISASI/ PENELITIAN UNGGULAN PERGURUAN TINGGI

URGENSI SERTIFIKASI ASURANSI SYARIAH (TAKAFUL)

DALAM RANGKA PERLINDUNGAN HUKUM TERHADAP NASABAH

Tahun Ke 2 dari rencana 2 Tahun

Ketua:

Dr. Lastuti Abubakar, S.H.,M.H (0016096208) Anggota:

C. Sukmadilaga, S.E.,MBA.,Ph.D (0001018003)

Tri Handayani, S.H.,M.H (0002128103)

Sesuai dengan Keputusan a.n Rektor, Ketua Lembaga Penelitian dan Pengabdian Kepada Masyarakat Unpad Tentang Penetapan Pelaksanaan Penugasan Skema

Unggulan Perguruan Tinggi Nomor: 19/UN6.R/PL/2014 tanggal 17 Januari 2014

UNIVERSITAS PADJADJARAN

OKTOBER 2014

2

3

Ringkasan

Asuransi Syariah (Takaful ) merupakan salah satu institusi keuangan yang

bertumpu pada prinsip tolong menolong (mutual cooperation) sebagai cara membagi risiko (risk sharing) diantara para partisipan. Berbeda dengan asuransi konvensional, asuransi syariah harus patuh pada prinsip syariah (sharia compliance), yang melarang aktivitas bisnis berbasis bunga (riba), ketidakpastian (gharar) dan perjudian (maysir). Oleh karena itu, baik regulator maupun pelaku industri perlu memastikan bahwa mekanisme dan produk yang ditawarkan telah memenuhi prinsip syariah. salah satu cara untuk memastikan bahwa kelembagaan Takaful telah mematuhi prinsip syariah adalah melalui cara sertifikasi. Permasalahan utama yang dikaji dalam penelitian tahun ke-2 ini adalah urgensi standarisasi polis yang meliputi substansi, regulasi dan penegakan hukum sebagai salah satu unsur sertifkasi kelembagaan asuransi syariah.

Penelitian ini menggunakan pendekatan yuridis normatif yang didukung dengan metode perbandingan hukum. Spesifikasi penelitian adalah deskriptif analitis dan data sekunder yang didukung dengan studi lapangan dianalisa secara yuridis kualitatif.

Berdasarkan penelitian diperoleh hasil sebagai berikut : substansi yang harus dimasukkan ke dalam polis terdiri dari ketentuan pokok sebagai implementasi prinsip syariah antara lain dana tabarru’, akad tijarah yakni wakalah bil ujrah dan mudharabah ,kontribusi dan surplus underwriting, dan ketentuan tambahan yang memastikan prinsip transparansi yakni pemotongan biaya, beban biaya, penyelesaian sengketa dan terminologi. Selanjutnya OJK dan AASI merupakan institusi yang berperan dalam melakukan regulasi, pembinaan dan pengawasan untuk menjamin standar polis sebagai syarat bagi kepatuhan terhadap prinsip syariah. Penegakan hukum dalam praktik asuransi syariah bersifat komprehensif, dilakukan secara berjenjang dengan menggunakan restorative justice approach. Kata Kunci: Asuransi Syariah (Takaful), Standarisasi Polis, dan Perlindungan Nasabah.

4

ABSTRACT

Islamic Insurance (Takaful) is one of the financial institutions, which is based on the principle of mutual cooperation as a way of risk sharing among the participants. Contradiction with conventional insurance, Islamic insurance must comply with Sharia principles, which prohibits business activities based on interest (riba), uncertainty (gharar) and gambling (maysir). Therefore, both regulators and industry players need to ensure that the mechanisms and products offered have fulfilled sharia’ principles. One way to ensure that the institution complies with Islamic principles of Takaful is using certification. The main issues for the second year of this research is the urgency of standardization agreement that covers the substance, regulatory and law enforcement as one of the elements of the institutional certification Islamic Insurance. This study used a normative juridical approach that supported by the comparative law method. Our methodology using descriptive analytical research and secondary data which have analyze by qualitative juridical. This research had findings as follows: the substance that should be incorporated into policy consists of the principal provisions of the implementation of sharia principles tabarru’ fund, the contract tijarah such as wakalah bil ujrah and mudharaba, contribution and underwriting surplus, and additional point of agreement that ensure the principles of transparency such as cost reduction, expenses, dispute resolution and terminology. Furthermore, the FSA and AASI are institutions that play a role in regulating, guidance and supervision to ensure the standard of agreement as a requirement for compliance with Islamic Principles. Law enforcement in the practice of Islamic Insurance is comprehensive, conducted in phases by using the restorative justice approach. Keywords: Islamic Insurance (Takaful), Standards of Agreements and Customer Protection.

5

KATA PENGANTAR

Assalamualaikum Warahmatullahi Wabarakatuh,

Puji syukur kami panjatkan ke hadirat Allah SWT, karena dengan perkenan Nya , tim peneliti dapat menyelesaikan penelitian degan judul “ Urgensi Sertifikasi Kelembagaan Asuransi Syariah ( Takaful) dalam Rangka Perlindungan Hukum Nasabah”.

Penelitian ini tidak dapat kami selesaikan tanpa bantuan dari berbagai pihak, yang tidak dapat kami sebutkan saru persatu. Terima kasih kepada Lembaga Penelitian dan Pengabdian kepada Masyarakat (LPPM) Universitas Padjadjaran atas kesempatan yang diberikan kepada Tim Peneliti untuk melakukan penelitian ini, Para Evaluator Penelitian yang telah memberikan masukan-masukan yang berharga untuk perbaikan penelitian.Tak lupa, terimakasih kami sampaikan kepada Direktur Institusi Keuangan Non Bank (IKNB) Syariah, Bapak Moch. Muchlasin dan tim, yang telah meluangkan waktu untuk berdiskusi, menerima Tim Peneliti dalam mengumpulkan bahan , baik melalui wawancara maupun bahan-bahan yang diperlukan. Terimakasih kami sampaikan pula kepada Sekretaris Eksekuif- Asosiasi Asuransi Syariah Indonesia (AASI), Bapak Ayim Ayatulloh, atas waktu yang disediakan bagi Tim , dan masukan –masukan yang berharga untuk melengkapi penelitian ini.

Akhir kata, kami menyadari bahwa hasil penelitian ini masih memerlukan kajian-kajian lebih lanjut untuk memperoleh hasil yang optimal, namun besar harapan kami hasil penelitian ini bermanfaat bagi regulator dalam membuat kebijakan, bagi pelaku industri, dan bagi dunia pendidikan , khusunya bidang ekonomi syariah.

Bandung, 29 Oktober 2014

Salaam, Tim Peneliti, Dr . Lastuti Abubakar,S.H.,M.H. Citra Sukmadilaga, S.E.,MBA., Ph.D Tri Handayanai, S.H.,M.H.

6

DAFTAR ISI

Halaman Pengesahan i

Ringkasan ii

Prakata iii

Daftar Isi iv

Daftar Gambar v

Daftar Lampiran vi

BAB I Pendahuluan

1.1 Latar Belakang

1.2 Permasalahan Hukum

1

5

BAB II Tinjauan Pustaka

2.1 Polis Sebagai Dasar Hubungan Hukum Antara

Perusahaan Asuransi Syariah dan Peserta (Praktik dan

Regulasi di Indonesia)

2.1.1 Kedudukan Polis Dalam Aktivitas Asuransi Syariah

2.1.2 Standarisasi Polis Sebagai Upaya untuk Memastikan

Kepatuhan Terhadap Prinsip Syariah (Sharia Compliance)

2.1.3 Pengaturan Standarisasi Polis Asuransi Syariah

2.1.4 Peran Regulator dan AASI dalam Program Standarisasi Polis

Asuransi Syariah

2.2 Polis Sebagai Dasar Hubungan Hukum Antara

Perusahaan Asuransi Syariah dan Peserta (Praktik dan

Regulasi Di Malaysia)

2.2.1 Kedudukan Polis dalam Aktivitas Takaful

2.2.2 Standarisasi Polis Sebagai Upaya untuk Memastikan

Kepatuhan Terhadap Prinsip Syariah (Sharia Compliance)

2.2.3 Sertifikasi dalam Aktivitas Takaful di Malaysia

2.2.4 Pengaturan Sertifikasi Terhadap Sumber Daya Manusia

(SDM) sebagai Penunjang Aktivitas Takaful

2.2.5 Peran Bank Negara Malaysia Sebagai Regulator dan

6

9

14

17

22

24

36

38

42

7

Malaysian Takaful Association dalam Sertifikasi Takaful

BAB III Tujuan dan Manfaat Penelitian

3.1 Tujuan Penelitian

3.2 Luaran Dan Manfaat Penelitian

47

48

BAB IV Metode Penelitian

4.1 Spesifikasi Penelitian

4.2 Metode Pendekatan

4.3 Tahap Penelitian Penelitian Dan Teknik Pengumpulan

Data

50

BAB V Hasil dan Pembahasan

5.1 Substansi Yang Harus dimuat dalam Standar

kontrak/Akad Asuransi Untuk Menjamin Kepatuhan

Terhadap Prinsip Syariah

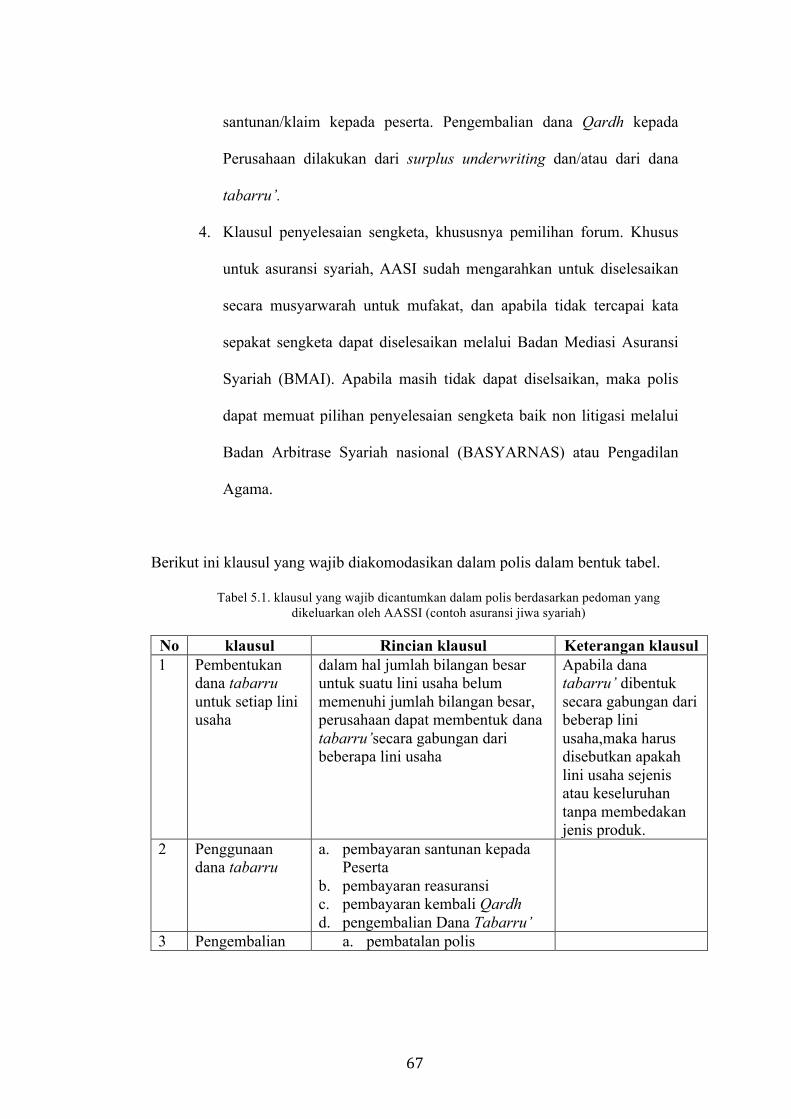

5.1.1 Pemisahan Akad Tabarru’ dan Tijarah Dalam Polis

5.1.2 Pencantuman Kegunaan Dana Tabarru’ Bagi Peserta

5.2 Jenis Regulasi Yang Tepat untuk Memuat Kewajiban

Sertifikasi Bagi Perusahaan Asuransi Syariah Baik Di

Level Management Maupun Agen Penjual

5.2.1 Peraturan OJK Tentang Kewajiban Sertifikasi Kelembagaan

5.2.2 Sertifikasi Agen Penjual Oleh AASI dan Lembaga

5.2.3 Akibat Hukum Tidak Memenuhi Sertifikasi

5.3 Model/ konsep Penegakan Hukum Terhadap Pelanggaran

Prinsip Syariah Oleh Perusahaan Asuransi Syariah

5.3.1 Pusat Pengaduan Nasabah Sebagai Langkah Hukum

Perlindungan Bagi Nasabah Asuransi Syariah

5.3.2 Pengawasan Internal Penyelenggaraan Asuransi Syariah

Oleh Dewan Pengawas Syariah (DPS)

5.3.3 Penegakan Hukum Melalui Lembaga Alternatif Penyelesaan

Sengketa Di Sektor Jasa Keuangan

5.3.4 Penegakan Hukum Dan Penjatuhan Sanksi Oleh Otoritas

Jasa Keuangan (OJK)

52

63

66

8

BAB VI Kesimpulan Dan Saran

6.1 Kesimpulan

6.2 Saran

81

82

Daftar Pustaka 83

Lampiran

9

BAB I

PENDAHULUAN

1.1 Latar Belakang

Salah satu kendala yang dihadapi industri asuransi syariah di Indonesia

dalam meningkatkan pangsa pasar adalah memberikan pemahaman tentang

asuransi syariah. IKNB Syariah OJK mengakui sulitnya mengedukasi masyarakat

terkait aktivitas asuransi syariah ini.1 Dalam praktik, salah satu hambatan adalah

tidak adanya perbedaan cara penjualan produk asuransi syariah dengan

konvensional. Di level terdepan, yakni agen penjual, pemahaman substansi

asuransi syariah masih ditafsirkan tidak jauh berbeda dengan produk asuransi

konvensional. Berdasarkan wawancara dengan beberapa agen asuransi syariah,

dapat disimpulkan bahwa pengetahuan tentang prinsip dasar asuransi syariah

menjadi kendala bagi agen untuk meyakinkan nasabah terhadap perbedaan

asuransi syariah dan konvensional. Oleh karena itu, diperlukan satu upaya konkrit

untuk memastikan bahwa para pelaku usaha asuransi syariah memiliki

pengetahuan dan pemahaman yang cukup tentang asuransi syariah dan produk

yang ditawarkan. Sertifikasi kelembagaan asuransi syariah merupakan salah satu

solusinya. Sertifikasi kelembagaan bagi perusahaan asuransi yang menawarkan

produk syariah akan berdampak terhadap beberapa hal :

a. Merupakan salah satu cara untuk meningkatkan kepercayaan

masyarakat terhadap perlunya asuransi, khususnya asuransi syariah.

b. Diharapkan sertifikasi dapat meningkatkan pertumbuhan dan

mendorong penjualan produk asuransi syariah

c. Upaya untuk mengantisipasi masuknya perusahaan asuransi syariah

global yang menjangkau pasar Indonesia.

1 Hasil wawancara dengan Direktur IKNB Syariah OJK, Bapak Muklasin pada tanggal

23 Mei 2014.

10

d. Memenuhi standar global agar mampu berkompetisi tidak saja di

tingkat nasional, namun dapat menjangkau pasar regional dan global.

Berdasarkan hasil penelitian tahun pertama diperoleh hasil bahwa saat ini

masih terdapat polis sebagai dasar hubungan hukum yang beragam bentuk dan

isinya. AASI sebagai asosiasi baru menggagas adanya polis asuransi yang bersifat

standar untuk memberikan kepastian dan jaminan kepada nasabah bahwa

operasional takaful sudah patuh terhadap prinsip syariah. Namun demikian, polis

yang sekarang digunakan oleh perusahaan asuransi syariah wajib berpedoman

pada Fatwa DSN No : 21/DSN-MUI/X/2001 Tentang Pedoman Umum Asuransi

Syariah. Beberapa hal yang harus diakomodasikan dalam polis adalah sebagai

berikut :

a. Kontrak (akad) tidak mengandung gharar (penipuan); maysir (judi);

riba, zhulm (penganiayaan), risywah (suap); barang haram dan

maksiat.

b. Kontrak harus jelas menyebutkan akad tabarru untuk kontribusi dari

nasabah selaku partisipan takaful, dan akad tijarah untuk pengelolaan

dana tabarru.

c. Kontribusi yang diberikan oleh partisipansebagai dana tabarru yang

akan dikelola oleh perusahaan takaful.

d. Hak dan kewajiban peserta dan perusahaan

e. Cara dan waktu pembayaran kontribusi.

f. Jenis akad tijarah dan/atau tabarru serta syarat-syarat yang disepakati

sesuai dengan jenis asuransi yang diperjanjikan.

Dalam konteks sertifikasi, pedoman yang lebih rinci dalam pembuatan

kontrak (polis) menjadi urgen untuk menghindari kesalahan dalam

menerjemahkan prinsip syariah, khususnya untuk menghindari larangan dalam

syariah. Oleh karena itu, kontrak standar seharusnya menjadi salah satu objek

sertifikasi dalam operasional takaful di Indonesia. Berkenaan dengan polis standar

ini, AASI sudah menggagas pedoman polis asuransi syariah, bekerjasama dengan

DSN, OJK dan IIS dan saat ini sudah menjadi agenda di OJK untuk Asuransi

syariah. Perbedaan mendasar antara asuransi konvensional dan syariah terletak

11

dari prinsip yang mendasari aktivitasnya, yakni harus terbebas dari unsur-unsur

yang secara syariah dilarang termasuk dalam aktivitas ekonomi dilarang riba,

maysir dan gharar. Unsur- unsur ini harus dipastikan tidak terdapat dalam

aktivitas asuransi syariah baik dari kelembagan, produk maupun proses. Dengan

kata lain , perusahaan asuransi syariah (takaful) harus menjamin bahwa

perusahaan ,patuh pada pelaksanaan prinsip syariah ( sharia compliance). Calon

nasabah atau nasabah berhak mendapat jaminan bahwa perusahaan menjalankan

dan mengelola dana takaful sesuai dengan prinsip syariah. Kewajiban perusahaan

takaful untuk menjamin kepatuhan terhadap prinsip syariah secara legal

dituangkan dalam kontrak (akad) yang merupakan dasar terjadinya hubungan

hukum antara perusahaan takaful dengan nasabah. Secara khusus fatwa DSN no :

21/DSN-MUI/IX/2001 Tentang Pedoman Umum Asuransi Syariah mengatur

secara khusus akad antara perusahaan takaful dan nasabah yang sesuai dengan

prinsip syariah , yaitu yang tidak mengandung gharar (penipuan/ketidakpastian);

masyir (perjudian); riba ; zhulm (penganiayaan), risywah (suap), barang haram

dan maksiat.

Selain secara substansi, akad antara perusahaan takaful dan nasabah harus

memenuhi ketentuan di atas, hal yang perlu diperhatikan oleh perusahaan asuransi

syariah adalah adanya pembedaan jenis akad yang harus dibuat atau disiapkan

oleh perusahaan takaful. Berbeda dengan asuransi konvensional yang menjadikan

sertifikat polish sebagai bukti telah dibuatnya perjanjian antara perusahaan

asuransi dengan nasabah, yang mengatur kewajiban dan hak para pihak, maka

dalam takaful wajib dibuat 2 akad untuk memenuhi unsur saling tolong menolong

atau memastikan penerapan mprinsip mutual cooperation yang menghilangkan

unsur gharar atau sesuatu yang tidak pasti ( uncertainty) dalam asuransi

konvensional Larangan gharar (ketidakpastian/uncertainty) dalam praktik

pengelolaan dana takaful dalam mekanisme takaful harus dimaknai secara baik

dengan melihat mekanisme akad yang digunakan baik diantara para pastisipan

maupun antara partisipan dan pengelola dana takaful. Penggunaan akad tabarru’

pada saat para partisipan mendonasikan dana untuk dimasukkan dalam dana

takaful dipandang sebagai cara untuk meniadakan unsur gharar. Berdasarkan

12

akad tabarru’ para partisipan sebenarnya menanggung kerugian diantara mereka

dengan menggunakan dana mereka sendiri berdasarkan prinsip saling menolong,

saling bertanggung jawa dan saling melindungi.

Prinsip mutual cooperation (kerjasama dalam kebajikan atau tolong

menolong) dalam mekanisme takaful tidak dapat dilepaskan dari penggunaan

akad tabarru pada saat partisipan mendonasikan sejumlah dana ke dalam dana

takaful. Namun demkian, prinsip ini tidak menghalangi pengelola dana takaful

atau perusahaan asuransi syariah untuk memperoleh keuntungan berdasarkan akad

tijarah(komersial) dengan menggunakan model-model akad, antara lain akad

wakalah dan mudharabah. Keuntungan yang diperoleh tetap patuh pada prinsip

syariah yaitu tidak berasal dari riba, melainkan berasal dari aktivitas pengelolaan

dan investasi dana takaful melalui fee based income dan profit sharing. Oleh

karena itu, perusahaan takaful harus menggunakan akad yang berbeda dengan

perjanjian yang dituangkan dalam sertifikat atau polish asuransi. berkaitan dengan

akad yang digunakan, saat ini perusahaan asuransi syariah menggunakan 1

kontrak yang memuat dua akad, artinya hanya dibuat 1 kontrak sebagai dasar

hubungan hukum yang memuat baik akad tabarru maupun akad tijarah

(pengelolaan atau investasi). Hubungan hukum itu seharusnya dituangkan dalam

polis standar sebagai perjanjian diantara perusahaan asuransi dan peserta.

Sebagaimana layaknya pelaku usaha yang melayani nasabah dalam jumlah

besar, perusahaan takaful lazim menggunakan standar kontrak sebagai dasar

hubungan hukum antara perusahaan dengan nasabah. Regulasi yang ada . tidak

menetapkan kontrak standar yang seragam diantara perusahaan asuransi, namun

demikian Dewan Syariah Nasional memberikan pedoman dalam membuat

perjanjian , khususnya substansi yang harus dimasukkan dalam perjanjian. Fatwa

DSN No : 21 memberikan pedoman bahwa setidak-tidaknya klausul dalam akad

antara perusahaan takaful dan nasabah harus memuat hal-hal sebagai berikut :

1. Hak dan kewajiban peserta dan perusahaan;

2. Cara dan waktu pembayaran premi;

3. Jenis akad tijarah dan/atau akad tabarru serta syarat –syaratyang

disepakati, sesuai dengan jenis asuransi yang diakadkan.

13

Mengacu pada Fatwa DSN di atas, maka dapat disimpulkan bahwa

dimungkinkan bahwa dalam mekanisme takaful di buat dalam 1 akad yang

memuat akad tijarah dan akad tabarru, atau dibuat dalam 2 akad yang terpisah,

yakni akad tabarru dan akad tijarah. Pemilihan akad akan menentukan kedudukan

para pihak dalam akad yang dibuat. Fatwa DSN memberikan pedoman terkait

kedudukan para pihak yakni :

a. dalam akad tijarah (mudharabah) perusahaan bertindak sebagai

mudharib (pengelola) dan peserta bertindak sebagai shahibul mal

(pemegang polis);

b. dalam akad tabarru (hibah), peserta memberikan hibah yang akan

digunakan untuk menolong peserta lain yang terkena musibah,

sedangkan perusahaan bertindak sebagai pengelola dana hibah.

Standar kontrak atau akad yang akan dibuat harus memperhatikan

ketentuan bahwa akad tijarah dapat diubah menjadi akad tabarru’ bila pihak yang

tertahan haknya, dengan rela melepaskan haknya sehingga menggugurkan

kewajiban pihak yang belum menunaikan kewajibannya. Namun demikian, akad

tabarru’ tidak dapat diubah menjadi akad tijarah. Kontrak standar atau polis dari

perusahaan asuransi syariah menjadi dasar bagi nasabah asuransi untuk

memperjuangkan haknya. Oleh karena itu diperlukan polis yang bersifat standar

untuk mengakomodasi kepentingan nasabah.

1.2.Identifikasi Masalah

Berdasarkan permasalahan yang telah diuraikan dalam latar belakang,

dapat diidentifikasi beberapa permasalahan sebagai berikut :

1. Substansi apa yang harus dimuat dalam standar kontrak/akad asuransi

untuk menjamin kepatuhan terhadap prinsip syariah?

2. Jenis regulasi yang tepat untuk memuat kewajiban standarisasi polis dan

sertifikasi bagi perusahaan asuransi syariah baik di level manajemen

maupun agen penjual?

14

3. Model /konsep penegakan hukum terhadap pelanggaran prinsip syariah

oleh perusahaan asuransi syariah?

15

BAB II

TINJAUAN PUSTAKA

2.2. POLIS SEBAGAI DASAR HUBUNGAN HUKUM ANTARA PERUSAHAAN ASURANSI SYARIAH DAN PESERTA (PRAKTIK DAN REGULASI DI INDONESIA) 2.1.1 Kedudukan Polis dalam Aktivitas Asuransi Syariah

Polis merupakan bentuk dari akad atau perjanjian tertulis antara

perusahaan asuransi syariah dengan para peserta yang memuat kesepakatan

tertentu , khususnya hak dan kewajiban para pihak sesuai prinsip syariah.

Polis asuransi merupakan dasar dari terciptanya suatu hubungan hukum

antara perusahaan asuransi dengan pemegang polis, yang dimaksud dengan

polis asuransi ini adalah suatu bukti tertulis atau surat perjanjian antara

pihak-pihak yang mengadakan perjanjian asuransi. Dengan adanya polis

asuransi perjanjian antara kedua belah pihak mendapatkan kekuatan secara

hukum. Sementara Definisi dari polis menurut Ketentuan Umum Polis

Asuransi Jiwa Kumpulan Syariah dalam Pasal 1 di jelaskan bahwa :

‘Polis merupakan bukti perikatan hukum antara peserta dan pengelola

yang memuat antara lain Ringkasan Polis, Ketentuan Umum dan Ketentuan

tertulis lainnya (jika ada) yang memuat syarat-syarat asuransi beserta

tambahan dan perubahannya.’

Di dalam polis inilah dituangkan hak dan kewajiban masing-masing

pihak . Polis asuransi syariah tentunya berbeda dengan polis asuransi

konvensional, karena polis asuransi syariah selain harus memenuhi syarat

sahnya perjanjian, juga harus patuh pada prinsip syariah. Berbeda dengan

16

asuransi konvensional, polis asuransi syariah harus memuat substansi yang

sesuai dengan Fatwa DSN No .21/DSN-MUI/X/2001 Tentang Pedoman

Umum Asuransi. Secara garis besar, perbedaan substansi antara asuransi

syariah dan konvensional dapat dilihat dalam beberapa hal, yaitu :

a. Pengelolaan risiko : asuransi konvensional menggunakan metode

pengalihan risiko dari nasabah ke perusahaan asuransi, sehingga

perusahaan asuransi harus membayar kerugian berdasarkan

kesepakatan (risk transfer), sedangkan dalam asuransi syariah tidak

dikenal transfer risiko, namun seluruh peserta (partisipan) bersama-

sama menyisihkan dana atau donasi untuk menolong anggota lain

apabila terjadi risiko kerugian yang diderita (risk sharing).

b. Status dan pengelolaan dana : premi yang dibayarkan oleh nasabah

asuransi konvensional menjadi milik perusahaan, yang pengelolaannya

diserahkan sepenuhnya pada perusahaan, dan atas pembayaran premi

ini, peserta mendapatkan hak untuk ganti rugi apabila terjadi peristiwa

yang disepakati. Sedangkan dalam asuransi syariah, dana yang berasal

dari donasi atau kontribusi para partisipan dikelola sebagai dana yang

terpisah dari aset perusahaan dan diinvestasikan pada produk investasi

yang memenuhi prinsip syariah. Dana ini akan disimpan dalam

rekening khusus,yang apabila terjadi risiko , akan dibayarkan dari dana

tersebut yang memang ditujukan sebagai donasi untuk saling tolong

diantara sesama partisipan.

c. Jenis kontrak : kejelasan kontrak merupakan unsur esensi dalam

praktik muamalah karena menentukan sah atau tidaknya akad. Dalam

asuransi konvensional, hubungan antara perusahaan asuransi dan

peserta adalah akad jual beli (tabaduli) , dimana peserta membayar

premi dan perusahaan akan membayar ganti rugi apabila timbul risiko

akibat kejadian yang belum tentu. Pembayaran premi ditentukan oleh

usia peserta, yang juga tidak dapat ditentukan masa usianya (dalam

asuransi jiwa), sehingga mengandung unsur gharar. Sedangkan dalam

17

asuransi syariah, akad yang digunakan adalah akad tabarru atau saling

tolong diantara sesama partisipan, sehingga tidak digantungkan pada

sesuatu yang tidak pasti.

d. Pengembalian dana : dalam asuransi konvensional yang tidak

mengandung unsur tabungan, apabila selama satu tahun tidak ada

klaim dari peserta asuransi atau peserta tidak melanjutkan pembayaran

premi/tidak melanjutkan perjanjian asuransi, maka premi yang sudah

dibayarkan tidak dikembalikan atau hangus dan menjadi keuntungan

perusahaan asuransi. Dalam asuransi syariah, tidak dikenal dana

hangus apabila partisipan berhenti sebelum masa perjanjian berakhir.

Berdasarkan Fatwa DSN No : 81/DSN-MUI/III/2011, sebagian dana

tabarru akan dikembalikan kepada para partisipan apabila peserta

berhenti sebelum masa perjanjian berakhir. Fatwa DSN juga mengatur

mengenai ketentuan pengembalian dana tabarru tersebut sebagai

berikut :

1) peserta asuransi syariah secara individu tidak boleh meminta

kembali dana tabarru yang sudah dibayarkan kepada

perusahaan asuransi sebagai wakil dar peserta asuransi secara

kolektif;

2) perusahaan asuransi syariah dalam kapasitasnya sebagai wakil

para partisipan, tidak berwenang mengembalikan dana tabarru

3) peserta asuransi syariah secara kolektif sebagai penerima dana

tabarru, memiliki kewenangan untuk membuat aturan –aturan

mengenai penggunaan dana tabarru’, termasuk

mengembalikan dana tabarru kepada peserta asuransi secara

individu yang berhenti sebelum masa perjanjian berakhir;

4) dalam hal peserta asuransi syariah secara kolektif memberikan

kewenangan kepada perusahaan asuransi , maka kewenangan

tersebut harus dinyatakan secara jelas sejak akad dilakukan;

dan

18

5) dalam hal perusahaan asuransi mendapatkan kewenangan

dalam kapasitasinya sebagai wakil dari peserta asuransi secara

kolektif, perusahaan asuransi syariah harus membuat ketentuan

mengenai pengelolaan dana tabarru’, termasuk ketentuan

mengenai pengembalian dana tabbaru kepada peserta asuransi

secra individu yang berhenti sebelum masa perkanjian berakhir.

Selain perbedaan substansi yang harus diterjemahkan dalam klausul-

klausul, maka polis asuransi syariah dibedakan anatara polis asuransi jiwa

syariah dan polis asuransi umum syariah. Berkenaan dengan polis asuransi

syariah ini, AASI telah menerbitkan pedoman polis asuransi jiwa dan

asuransi umum berdasarkan prinsip syariah. Kewajiban menerbitkan

pedoman ini mengacu pada Peraturan Menteri Keuangan No :

18/PMK.010/2010 sebagaimana telah diubah dengan Peraturan Menteri

Keuangan No : 227/PMK.010/2012 Tentang Perubahan atas Peraturan

Menteri Keuangan Tentang Penerapan Prinsip Dasar Penyelenggaraan

Usaha Asuransi dan Usaha Reasuransi dengan Prinsip Syariah

2.1.3 Standarisasi Polis Sebagai Upaya untuk memastikan kepatuhan terhadap prinsip syariah ( sharia compliance).

Pada dasarnya, hubungan antara perusahaan asuransi syariah dan

peserta/partisipan merupakan hubungan kontraktual. Mengacu pada

ketentuan umum dalam KUHD, perjanjian asuransi merupakan perjanjian

yang bersifat konsensual, artinya kesepakatan diantara para pihak telah

menimbulkan hubungan hukum dan mengikat para pihak. Dengan demikian,

polis merupakan bukti tertulis adanya kesepakatan diantara para pihak, yang

telah lahir berdasarkan kesepakatan. Asas konsensualisme dalam perjanjian

19

asuransi ini sejalan dengan syarat sahnya suatu perjanjian sebagaimana

diatur dalam Pasal 1320 KUHPerdata , yakni :

1. kesepakatan diantara para pihak

2. kecakapan melakukan perbuatan hukum

3. objek tertentu

4. sebab yang halal

Berdasarkan regulasi, perusahaan asuransi syariah wajib

menerbitkan polis sebagai bukti hubungan hukum antara perusahaan dan

peserta/partisipan, yang berisi hak dan kewajiban para pihak. Dengan

demikian, dapat dikatakan bahwa bentuk perjanjian asuransi berbentuk

perjanjian tertulis atau polis. Namunn demikian, syarat sah nya perjanjian

berdasarkan prinsip syariah berbeda dengan asuransi konvensional. Syarat

sah nya akad disebut sebagai rukun akad. Menurut ahli hukum Islam

kontemporer, maka rukun akad terdiri dari :2

a. para pihak yang membuat akad ( al-aqidan)

b. pernyataan kehendak para pihak ( shigatul-aqd)

c. objek akad ( mahallul aqd)

d. tujuan akad (maudhul al-aqd)

Berdasarkan rukun akad di atas, maka polis sebagai perjanjian diantara

Perusahaan Asuransi syariah dan Peserta pun harus memenuhi rukun akad

tersebut. Sebelum pedoman polis asuransi syariah dikeluarkan oleh AASI,

polis yang digunakan oleh perusahaan asuransi syariah tidak seragam.

2 Syamsul Anwar, Hukum Perjanjian Syariah, Rajawali Pers, Jakarta, 2007, hlm. 96.

20

Permasalahan yang timbul dalam praktik adalah apakah polis yang dibuat

sudah memuat substansi perjanjian (akad) yang sesuai dengan prinsip

syariah? Bagaimana memastikan bahwa polis sudah memuat prinsip

syariah? Keberadaan standar polis yang substansinya telah ditentukan oleh

AASI dan otoritas menjadi jawaban untuk permasalahan di atas. Hal ini

diperlukan mengingat beberapa kelemahan kontrak standar, yaitu :

a. kontrak standar identik dengan kontrak yang klausulnya

ditentukan oleh satu pihak, yang mempunyai posisi tawar lebih

kuat, dalam hal ini perusahaan asuransi syariah.

b. Pihak lainnya, yakni peserta asuransi syariah cenderung tidak

dapat melakukan negosiasi, atau kesempatan untuk

memperjuangkan kepentingan mereka.

c. Berlaku prinsip “take it or leave it” , yang memberikan pilihan

tegas bagi para peserta untuk tunduk dan masuk ke dalam

perjanjian atau menolak.

Mengingat karakteristik kontrak standar di atas, maka upaya

membuat kontrak standar yang seragam dan patuh terhadap prinsip syariah

menjadi kewajiban bagi setiap perusahaan asuransi syariah. Berikut ini

dapat dilihat substansi polis yang digunakan dalam praktik dengan

mengacu pada syarat substansi akad minimal yang ditentukan dalam

Fatwa DSN.

21

Konsep Kontrak dalam pengikatan perjanjian asuransi syariah

dalam Perundang-undangan Perasuransian Syariah di Indonesia,

diantaranya:

1. Kontrak Baku (Standard Contract)

Di dalam dunia bisnis tertentu, misalnya perdagangan dan

perbankan, terdapat kecenderungan untuk menggunakan apa yang

dinamakan kontrak baku, berupa kontrak yang sebelumnya oleh

pihak tertentu (perusahaan) telah menentukan secara sepihak

sebagian isinya dengan maksud untuk digunakan secara berulang-

ulang dengan berbagai pihak/ konsumen perusahaan tersebut.

Dalam kontrak strandar tersebut sebagian besar isinya sudah

ditetapkan oleh pihak perusahaan yang tidak membuka

kemungkinan untuk dinegosiasikan lagi, dan sebagian lagi sengaja

dikosongkan untuk memberikan kesempatan negosiasi dengan

pihak konsumen, yang baru diisi setelah diperoleh kesepakatan.

2. Pengaturan Kontrak Baru Secara Syariah

Latar belakang tumbuhnya perjanjian standar ini adalah karena

keadaan social ekonomi. Perusahaan besar swasta dan perusahaan-

perusahaan pemerintah mengadakan kerjasama dalam suatu

organisasi dan untuk kepentingannya menciptakan syarat-syarat

tertentu, secara sepihak untuk diajukan kepada

contractpartnenrnya. Pihak lawannya (wanderpartif) yang pada

umumnya mempunyai kedudukan ekonomi lemah, baik karena

22

posisinya maupun karena ketidaktahuannya lalu hanya menerima

apa yang sudah diperjanjikan.

Namun demikian perjanjian ini mengandung kelemahan

karena syarat-syarat yang ditentukan secara sepihak dan pihak lainnya

terpaksa menerima keadaan itu karena posisinya yang lemah. Setiap

orang mempunyai kebebasan untuk melakukan perjanjian dengan

siapapun. Perjanjian antara satu pihak dengan pihak lain tersebut

bersifat privat, artinya hanya mengikat kedua belah pihak. Karena itu

pihak lain tidak mempunyai hak untuk ikut campur dalam perjanjian

tersebut, tidak juga negara (dalam bentuk Undang- Undang). Negara

hanya bisa melakukan intervensi dalam hubungan privat/perdata

apabila salah satu pihak yang melakukan hubungan perdata berada

dalam posisi yang lemah.

Pada dasarnya, Hukum Perserikatan Islam juga menganut asas

kebebasan berkontrak yaitu suatu perikatan atau perjanjian akan sah

dan mengikat kedua belah pihak apabila ada kesepakatan (antaradhin)

yang terwujud dalam 2 (dua) pilar yaitu ijab (penawaran) dan qabul

(penerimaan). Namun demikian tentunya sangat berbeda dalam hal-hal

prinsip dalam rangka pembatasan asas kebebasan berkontrak tersebut.

Batasan dalam asas kebebasan berkontrak yang diatur dalam

KUHPerdata adalah hasil pemikiran dari manusia, kesusilaan dan

ketertiban umum, sementara pembatasan yang ada dalam konsep

syariah adalah sebagian besar berasal dari firman Allah SWT yang

23

tertuang dalam Al-Qur’an dan juga pernyataan dan perilaku Nabi

Muhammad dalam Al-Hadis. Dengan demikian tentu saja ada

perbedaan yang sangat esensial dalam pembatasan-pembatasan yang

diberikan oleh kedua konsep tersebut khususnya terkait dengan causa

yang halal. Dalam konsep syariah sebuah perjanjian atau kontrak tidak

boleh memuat 5 (lima) hal yang dapat membatalkan suatu kontrak,

yaitu:

1. Membuat dan menjual barang najis.

2. Membuat barang-barang yang tidak bermanfaat dalam Islam.

3. Mengandung gharar (ketidakpastian).

4. Mengandung riba (bunga uang).

5. Mengandung maisir (perjudian).

Lima materi pembatasan tersebut bisa dijadikan penjelasan bagi

konsep kausa yang halal sebagai syarat-syarat sahnya suatu perjanjian

menurut Pasal 1320 KUHPerdata yang kini dipakai dalam perjanjian

kontrak baku dalam dunia perbankan dan perasuransian. Konsep

syariah juga menganut asas kebebasan berkontrak namun dengan

pembatasan-pembatasan yang lebih spesifik.

2.1.3 Pengaturan Standarisasi Polis Asuransi Syariah

Tidak ditemukan regulasi yang mengatur kewajiban tentang standar

polis asuransi syariah. AASI baru menerbitkan pedoman polis asuransi

syariah baik untuk asuransi jiwa dan umum pada bulan Mei 2014, dan

24

diharapkan pada bulan Januari 2015 seluruh polis asuransi syariah sudah

mengikuti pedoman yang dikeluarkan oleh AASI. Dengan demikian, ada

tenggat waktu 7 bulan bagi seluruh perusahaan asuransi syariah untuk

menyesuaikan polisnya dengan pedoman tersebut. Pedoman yang

dikeluarkan oleh AASI ini seharusnya diajukan kepada OJK untuk

diberlakukan berdasarkan Peraturan OJK. Dengan diberlakukannya

peraturan tentang pedoman polis asuransi syariah, maka akan mengikat

seluruh perusahaan asuransi untuk membuat polis standar yang muatannya

telah disesuaikan dengan prinsip syariah.

Dalam praktik, memang Tim Peneliti menemukan perusahaan

asuransi syariah yang cukup rinci memuat ketentuan dalam polis, namun

juga menemukan perusahaan asuransi syariah yang membuat standar polis

yang sederhana. Polis asuransi Jiwa Syariah Prudential misalnya, memuat

19 pasal dengan lampiran yang lengkap tentang ketentuan tambahan atau

ketentuan khusus, sementara itu polis asuransi Jiwa Blife Syariah Unit

Link memuat 25 Pasal. Permasalahan hukumnya, bukan pada banyak

sedikitnya klausul dalam polis, melainkan apakah seluruh prinsip-prinsip

asuransi syariah yang membedakan nya dengan asuransi konvensional

sudah diakomodasikan secara baik dalam polis standar. Mengacu pada

pedoman polis yang diterbitkan oleh AASI, maka beberapa substansi yang

harus dimasukkan ke dalam polis tidak ditemukan dalam polis yang

diterbitkan oleh ke dua perusahaan asuransi syariah tersebut.

25

Tabel 2.1.3. Polis asuransi syariah berdasarkan pedoman AASI

No Substansi menurut pedoman AASI

Asuransi Jiwa Syariah Prudential

Blife Syariah Unit Link

1 Pembentukan dana tabarru untuk setiap lini usaha

✔ ✗

2 Penggunaan dana tabarru ✗ ✗ 3 Pengembalian dana tabarru ✗ ✗ 4 Ketentuan akad tabarru dan

akad itijarah ✔ ✗

5 Tentang kontribusi ✔ ✔ 6 Hak dan kewajiban Peserta

dan Perusahaan ✔ ✔

7 Akad wakalah bil ujrah ✔ ✗ 8 Pengelolaan dana tabarru

berdasarkan akad wakalah bil ujrah

✗ ✗

9 Akad Mudharabah ✗ ✗ 10 Akad Mudaharabah

Musytarakah ✗ ✗

11 Pemotongan biaya ✗ ✗ 12 Biaya bagi peserta ✔ ✔ 13 Akad tijarah dalam

pengelolaan investasi dana tabarru

✔ ✔

14 Surplus underwriting ✗ ✗ 15 Ketentuan tentang Qardh ✗ ✗ 16 Pengaturan perselisihan ✔ ✔ 17 Penutup ✔ ✔

Berdasarkan ke dua polis yang menjadi contoh dapat dicatat beberapa hal :

a. Masing-masing perusahaan menggunakan istilah dan penyebutan yang

tidak baku. Kontribusi peserta masih disebut sebagai premi di dalam

polis Blife.

b. Dalam hak dan kewajiban Peserta dan Perusahaan, lebih banyak

memuat kewajiban peserta dan hak Perusahaan, lazimnya kontrak

standar.

26

c. Belum tampak transparansi yang diharapkan menjadi ciri polis

asuransi syariah.

d. Kepatuhan terhadap prinsip syariah belum dijabarkan dengan bahasa

yang lugas, sehingga sulit membedakan polis asuransi syariah dengan

konvensional, kecuali penyebutan dana tabarru dan akad wakalah bil

ujrah ( prudential)

Berdasarkan perbandingan ke dua polis, polis asuransi jiwa syariah

prudential memuat lebih banyak substansi yang diharuskan dalam

pedoman AASI.

2.1.4 Peran Regulator dan AASI dalam Program Standarisasi Polis

Asuransi Syariah.

Dalam program standarisasi polis asuransi syariah terdapat dua

institusi yang memegang peran penting, disamping institutsi lainnya, yakni

OJK dan AASI sebagai asosiasi yang menaungi asuransi syariah.

2.1.4.1 Peran Otoritas Jasa Keuangan (OJK)

Otoritas Jasa Keuangan berperan sebagai regulator, pengawas

sekaligus melakukan pembinaan terhadap perusahaan asuransi syariah

sebagai salah satu institusi keuangan non bank. Berkenaan dengan

standarisasi polis asuransi syariah yang bertujuan untuk memastikan

kepatuhan terhadap prinsip syariah, OJK berperan memberikan landasan

hukum yang kokoh bagi kegiatan standarisasi polis. Oleh karena itu,

pedoman polis yang sudah diterbitkan oleh AASI tetap memerlukan tindak

27

lanjut berupa wadah dalam bentuk peraturan OJK. Selain memberikan

landasan hukum, OJK juga mempunyai peran mengawasi aktivitas jasa

keuangan, termasuk asuransi syariah. Berkaitan dengan pengawasan, OJK

memiliki kewenangan untuk melakukan pemeriksaan dalam hal terjadi

pelanggaran administratif dan perdata, serta penyidikan apabila terjadi

pelanggaran pidana. Fungsi pengawasan ini akan berjalan optimal, apabila

OJK menjalankan penegakan hukum (law enforcement). OJK memiliki

keleluasaan untuk bekerja sama dengan asosiasi dan industri, bahkan

dengan institusi akademis untuk menghasilkan fungsi regulasi, pengawasan

dan pembinaan yang dilakukan oleh OJK.

2.1.4.2 Peran Asosiasi Asuransi Syariah Indonesia (AASI)

Asosiasi Asuransi Syariah Indonesia (AASI) dianggap paling

mengerti aktivitas dan kebutuhan pelaku industri asuransi syariah, oleh

karena itu Asosiasi mempunyai kemampuan yang cukup untuk menetapkan

standar dan pedoman yang tepat bagi perusahaan asuransi syariah. Asosiasi

juga memahami kendala untuk mengembangkan asuransi syariah, sehingga

lebih mudah bagi asosiasi untuk menyediakan kebutuhan infrastruktur legal

dan teknis dalam rangka mendorong kepatuhan terhadap prinsip syariah.

Sejauh ini, asosiasi telah menerbitkan pedoman polis yang akan berlaku

serentak bagi seluruh perusahaan asuransi syariah per januari 2015.

Berdasarkan penelitian lapangan, AASI mengakui hambatan SDM

dalam rangka optimalisasi asuransi syariah sebagai salah satu institusi

keuangan. Permasalahan utama bagi SDM asuransi syariah adalah

pemahaman yang komprehensif tentang prinsip syariah yang harus

dijelaskan kepada konsumen. Ketua AASI mengakui bahwa pangsa pasar

asuransi syariah masih terbuka lebar untuk dikembangkan. Sebagai

28

perbandingan, di Malaysia , institusi keuangan dan perbankan Islam

direncanakan meraih 25 % dari pangsa pasar pada tahun 2015. Indonesia,

sebagai Negara yang masuk dalam Islamic Finance Emerging Market

bersama dengan Afrika Utara dan Turki tentu akan memanfaatkan

momentum pertumbuhan ini. 3 Dimaksudkan dengan industri keuangan

Islam ( Islamic finance) meliputi antara lain perbankan, asuransi, pasar

modal, pasar uang, sektor manajemen investasi dan jasa institusi keuangan

lainnya.4 Sebagai bagian dari institusi keuangan Islam, industri asuransi

Islam (Islamic insurance) di tingkat global menunjukkan pertumbuhan

dengan berkontribusi sebesar US $ 12,4 milyar melalui 143 perusahaan

asuransi syariah (179 termasuk unit asuransi syariah) 5.

Di Indonesia, pertumbuhan perusahaan asuransi syariah juga

memperlihatkan trend meningkat. Tahun 2014 tercatat 45 perusahaan

asuransi syariah dan unit syariah menawarkan produk asuransi syariah dan

menyumbang sekitar 15-20 % dari seluruh institusi keuangan dan

perbankan syariah, dari semula hanya 4,8% pada tahun 2012. Data ini

menunjukkan bahwa industri asuransi syariah mengalami perkembangan,

walaupun belum optimal. Diharapkan di masa mendatang industri asuransi

syariah dapat menjadi bagian dari perekonomian Indonesia. Tumbuh

kembang institusi keuangan Islam, termasuk asuransi syariah di Indonesia

memiliki implikasi, minimal terhadap dua hal sebagai factor pendukung

kegiatan ekonomi syariah yakni ketersediaan sumber daya manusia yang

mumpuni dan menguasai prinsip syariah dan regulasi yang kokoh sebagai

landasan hukum bagi aktivitas industri asuransi syariah. Regulasi asuransi

syariah, khususnya regulasi sertifikasi sumber daya manusia mendesak

untuk dilakukan, mengingat peta sistem hukum positif di Indonesia turut

berubah akibat berkembangnya ekonomi syariah di Indonesia. Dapat 3 Iqbal Asaria, Innovations and Developments in Takaful and Re-Takaful, Durham Islamic Finance Summer School 2013, Durham University, UK. 4 Badlisyah Abdul Ghani & Shamsun A Hussainn, The Key Driver of Islamic Finance‐ Demand and Supply, CIMB Islamic, Islamic Finance Review, 2009. 10, hlm. 9

29

dikatakan, saat ini terjadi dualisme hukum ekonomi, yakni berlakunya lebih

dari sistem hukum yang mengatur hal yang sama. Selain hukum ekonomi

konvensional yang sudah mapan, berlaku juga sistem hukum ekonomi

Islam. Asosiasi memahami hambatan ketersediaan SDM yang memahami

prinsip asuransi syariah. Untuk itu, Asosiasi tengah mempersiapkan

sertifikasi agen penjual sebagai ujung tombak dalam pemasaran asuransi

syariah. Diharapkan dengan standar polis yang menjamin kepatuhan

terhadap prinsip syariah dan sertifikasi agen penjual, kepercayaan

masyarakat terhadap asuransi syariah akan meningkat.

Pemahaman terhadap prinsip syariah ini menjadi urgen mengingat

industri asuransi syariah wajib menjamin bahwa mekanisme, produk dan

akad asuransi syariah yang ditawarkan patuh pada prinsip syariah (sharia

compliance). Dalam praktik, perusahaan yang beraktivitas dalam asuransi

syariah ini mengambil bentuk Perseroan Terbatas. Dengan demikian,

kepatuhan pada prinsip syariah ini merupakan amanah yang wajib

dilaksanakan oleh perusahaan asuransi syariah mengingat UU No : 40

Tahun 2007 Tentang Perseroan Terbatas sebagai lex generalis telah

mengelaborasi prinsip-prinsip tata kelola yang baik (good corporate

governance) dalam ketentuannya. Good corporate governance bertumpu

pada prinsip-prinsip transparency, accountability, responsibility,

independency dan fairness. Selanjutnya, untuk menjamin bahwa prinsip

syariah ini telah dijalankan, Pasal 109 UU Perseroan Terbatas mengatur

tentang keberadaan Dewan Pengawas Syariah (DPS) bagi perseroan yang

menjalankan kegiatan usaha berdasarkan prinsip syariah. DPS ini bertugas

memberikan nasihat dan saran kepada Direksi serta mengawasi kegiatan

Perseroan agar sesuai dengan prinsip syariah. Tata kelola perusahaan

asuransi syariah ini harus dilaksanakan secara transparan, sehingga harapan

masyarakat atas produk yang memenuhi prinsip syariah dapat terpenuhi.

Secara teknis, jaminan bahwa sumber daya manusia ini berkompeten,

dapat dilakukan melalui mekanisme sertifikasi bagi seluruh sumber daya

manusia dalam aktivitas asuransi syariah, khususnya manajemen dan agen

30

penjual. Masyarakat harus memperoleh informasi yang transparan terkait

produk yang ditawarkan, mekanisme dan akad yang menjadi dasar

hubungan hukum antara perusahaan asuransi dengan peserta. Informasi

yang mutlak diperoleh masyarakat adalah jaminan bahwa produk

,mekanisme dan akad asuransi syariah terbebas dari larangan adanya riba,

maysir dan gharar. Sebaliknya, asuransi konvensional dianggap kental

dengan ketiga larangan tersebut, khususnya gharar atau uncertainty

(ketidakpastian)6. Hal ini dapat disimpulkan dari beberapa hal; pertama

perusahaan asuransi akan melaksanakan kewajiban yaitu menanggung

kerugian yang diderita oleh tertanggung apabila “kejadian yang belum dapat

dipastikan “ itu terjadi. Dalam hal kejadian yang belum tentu tersebut tidak

terjadi, maka premi tersebut menjadi hak perusahaan. Kedua, premi yang

dibayarkan beralih kedudukan hukumnya menjadi milik perusahaan , yang

dapat digunakan sesuai kepentingan perusahaan. Lazimnya dana tersebut

diinvestasikan, termasuk apabila investasi tersebut mendatangkan

keuntungan berbasis bunga (interest based income), sehingga dapat

disimpulkan bahwa asuransi konvensional sangat berbeda mekanisme nya

dengan asuransi syariah.

Asuransi syariah bertumpu pada prinsip mutual cooperation, atau

kerjasama saling menguntungkan antara perusahaan asuransi dan peserta.7

Kerjasama saling menguntungkan ini , selanjutnya wajib dituangkan dalam

akad sebagai dasar hukum hubungan para pihak. Oleh karena itu, harus

dipastikan bahwa unsur-unsur yang dilarang dalam ekonomi syariah

diakomodasikan dalam akad dan dilaksanakan dengan baik.

6 Engku Rabiah Adawiah Engku Ali ,et.al, Essential Guide To Takaful (Islamic Insurance), Centre For Research And Training, Kuala Lumpur, 2008, hlm 7‐17. 7 Lastuti Abubakar, Analisis terhadap Penerapan Prinsip “Mutual Cooperation” dalam mekanisme Takaful (Asuransi Syariah)‐Peran Hukum Dalam Pembangunan di Indonesia, PT Remaja Rosdakarya, Bandung, hlm 604‐613.

31

2.2. POLIS SEBAGAI DASAR HUBUNGAN HUKUM ANTARA PERUSAHAAN ASURANSI SYARIAH DAN PESERTA (PRAKTIK DAN REGULASI DI MALAYSIA)

Mengingat penelitian ini menggunakan metode perbandingan hukum oleh

karena itu dalam penelitian ini tim peneliti membandingkan mengenai

perkembangan asuransi syariah di negara lain yang dalam hal penelitian ini

negara yang dapat menjadi sumber perbandingan adalah Malaysia, maka pada bab

ini juga akan diuraikan beberapa pokok bahasan tentang regulasi dan praktik

Takaful di Malaysia .

2.2.1. Kedudukan polis dalam aktivitas takaful

Malaysian Takaful Association mengatakan bahwa kata Takaful

berasal dari kata kerja bahasa Arab "kafala" yang berarti untuk mengurus

kebutuhan seseorang. Oleh karena itu, perjanjian antara setidaknya dua

pihak setuju untuk bersama-sama menjamin satu sama lain dalam hal

kerugian, sebagai akibat dari yang terkena bencana mendefinisikan istilah

"Takaful". Demikian juga, bersama-jaminan sebagai tertanam dalam konsep

asuransi syariah dapat diterjemahkan ke dalam operasi praktis dalam bentuk

bisnis atau transaksi komersial dalam "tijari" atau sektor swasta sebagai

salah satu pemain keuangan Islam dalam ekonomi pasar.

(malaysiantakaful.com.my, disadur 6 Oktober 2014). Sedangkan "Takaful"

menurut Islamic Financial Service Act (IFSA) berarti sebuah pengaturan

berdasarkan saling membantu dimana persetujuan peserta-peserta takaful

untuk berkontribusi pada dana umum untuk saling bayar manfaat keuangan

32

kepada peserta takaful atau ahli warisnya pada terjadinya peristiwa-

peristiwa yang telah disetujui. (IFSA-Law of Malaysia-Act 759, 2013).

Ke dua definisi diatas, dapat diartikan bahwa takaful adalah perjanjian

antara dua pihak atau beberapa pihak untuk bersama-sama menjamin

kerugian sesuai dengan persetujuan yang telah disetujui diantara keduanya.

Di dalam asuransi maka dikenal istilah polis. Insurance Act, (Law of

Malaysia-Act 553, 1996) mendefinisikan Polis berarti polis asuransi dan

termasuk sebuah catatan penutup atau kontrak asuransi, maupun tidak

berwujud atau dibuktikan dengan sebuah instrumen dalam bentuk sebuah

polis asuransi, dan referensi untuk :

a. Mengeluarkan polis harus ditafsirkan sebagai memasukkan kontrak

asuransi, maupun atau tidak kontrak resmi telah diterbitkan, dan

b. Sebuah polis perusahaan asuransi termasuk polis atau ikatan di hal

mana perusahaan asuransi dalam setiap tanggung jawab, maupun

kebijakan itu dikeluarkan oleh perusahaan asuransi atau kewajiban

dipindahkan ke perusahaan asuransi lainnya.

IFSA (Law of Malaysia-Act 759, 2013) mengatakan bahwa

"Sertifikat takaful (polis dalam konvensional)" yaitu mencakup catatan

penutup takaful atau kontrak takaful untuk bisnis takaful keluarga atau

bisnis takaful umum maupun tidak berwujud dalam atau dibuktikan

dengan instrumen dalam bentuk sertifikat takaful, dan referensi untuk :

33

a. menerbitkan sertifikat takaful dapat ditafsirkan sebagai masuk ke

dalam kontrak takaful, apakah atau tidak kontrak resmi telah

diterbitkan; dan

b. sertifikat takaful dari operator takaful termasuk sertifikat takaful

terhadap mana operator takaful berada di bawah kewajiban apapun,

apakah sertifikat takaful dikeluarkan oleh operator takaful atau

kewajiban dipindahkan ke Operator takaful dari operator takaful lain;

Menurut Hukum Malaysia, istilah Sertifikat Takaful dalam IFSA sama

dengan istilah polis dalam asuransi konvensional.

2.2.2 Standarisasi Polis Sebagai Dasar Hubungan Para Pihak

(kedudukan standar kontrak dalam hukum perjanjian)

Berdasarkan regulasi tentang Takaful di Malaysia, dapat

disimpulkan beberapa hal terkait dengan polis standar sebagai dasar

hubungan hukum para pihak.

2.2.2.1 Sertifikat Takaful sebagai dasar hubungan hukum.

Manfaat takaful" meliputi manfaat apapun, baik berupa uang atau

tidak, yang dibayarkan berdasarkan polis takaful. standar polis takaful

Malaysia memuat beberapa hal , antara lain :

1. Klaim takaful berarti permintaan untuk pembayaran jumlah pada

saat jatuh tempo di bawah sertifikat takaful;

34

2. Kontribusi takaful; berarti jumlah yang harus dibayar oleh sebuah

takaful peserta untuk operator takaful di bawah sertifikat takaful

dan termasuk semua remunerasi bagi fungsi dan tugas yang

ditanggung oleh operator takaful;

3. Dana takaful berarti dana takaful ditetapkan dan dipelihara

menurut pasal 90 dan dalam hal bisnis takaful dimaksud dalam

bagian 8 dan 26, berarti dana yang telah dibuat dan dipelihara

untuk tujuan bisnis takaful tersebut;

2.2.2.2 Beberapa hal penting yang harus diperhatikan dalam

menyusun polis takaful menurut IFSA.

A. Pasal 90 : Pendirian dan pemeliharaan dana takaful. Operator

takaful berlisensi harus menetapkan dan memelihara satu atau

lebih dana takaful untuk setiap kelas atau deskripsi bisnis

takaful yang sebagaimana ditetapkan oleh Bank.

B. Pasal 91 : Dana Takaful menjadi terpisah dari dana pemegang

saham. Sebuah operator takaful berlisensi akan menyimpan

semua dana takaful ditetapkan dan dipelihara dibawah Pasal 90

terpisah dari dana pemegang saham.

C. Pasal 92 : Persyaratan yang berkaitan dengan dana takaful.

pengelolaan dana takaful yang harus dimuat dalam polis

standar meliputi substansi sebagai berikut :

35

1. Dana takaful didirikan menurut pasal 90 harus dipelihara

dan dikelola oleh operator takaful berlisensi atas nama dan

dalam kepentingan terbaik dari para peserta takaful dan

Operator takaful berlisensi akan :

a) membayar ke dana takaful semua penerimaan

sehubungan sertifikat takaful yang dana takaful

berkaitan dan yang dikeluarkan oleh atau di mana dana

takaful telah dilakukan

kewajiban, termasuk semua pendapatan dari dana

takaful;

1) mempertahankan setiap saat aset dalam dana

takaful dari nilai setara dengan atau lebih tinggi

dari kewajiban takaful yang dana;

2) menerapkan aset dana takaful hanya untuk

memenuhi kewajiban dan biaya benar

dikeluarkan oleh dana takaful; dan

3) memenuhi persyaratan lain seperti dapat

ditentukan oleh Bank berdasarkan ayat 57 (2)

(g) termasuk persyaratan pada jenis aset

menjadi, atau tidak dimasukkan, sebagai aset

dana takaful.

2. Untuk tujuan ayat (1), Bank dapat menentukan apa

merupakan "penerimaan", "pendapatan", "kewajiban" atau

36

"beban" dari dana takaful yang dapat diatribusikan pada

bisnis yang satu takaful dana atau takaful sertifikat terkait,

dan cara untuk menentukan atau nilai penerimaan,

pendapatan, aset, kewajiban atau biaya.

3. Kecuali Bank dinyatakan menyetujui, sebuah operator

takaful berlisensi harus mempertahankan dana takaful yang

didirikan di bawah bagian 90 sehingga selama itu berada di

bawah kewajiban sehubungan dengan sertifikat takaful atau

klaim takaful berkaitan dengan dana takaful.

D. Pasal 93 : Persyaratan yang berkaitan dengan dana pemegang

saham berkaitan dengan dana takaful

1. operator takaful berlisensi harus memenuhi setiap

persyaratan yang berkaitan dengan dana pemegang saham

'yang dapat diatribusikan dengan bisnis yang dana takaful

atau sertifikat takaful berhubungan sebagai dapat

ditentukan oleh Bank.

2. Untuk tujuan ayat (1), Bank dapat menentukan apa

merupakan "penerimaan", "pendapatan", "aset",

"kewajiban" atau "beban" dari operator takaful berlisensi

yang dapat diatribusikan pada bisnis yang dana takaful atau

sertifikat takaful berhubungan, dan cara untuk menentukan

37

atau menilai penerimaan, pendapatan, aset, kewajiban atau

Beban.

E. Pasal 94 : Penarikan dari dana takaful. Sebuah operator takaful

berlisensi tidak akan membuat penarikan dari dana takaful,

baik dari surplus atau dari dana takaful, kecuali :

1. telah memenuhi persyaratan seperti penarikan sebagai dapat

ditentukan oleh Bank;

2. penarikan tidak mengganggu keberlanjutan dana takaful

untuk memenuhi kewajibannya; dan

3. kepentingan dan perlakuan yang adil dari peserta takaful,

termasuk harapan mereka wajar, telah diberikan karena hal.

F. Pasal 95 : Defisiensi dana takaful

Dimana nilai aset dana takaful kurang dari nilai tertentu

pada Pasal 92 ayat 1 butir (a) Operator takaful berlisensi harus

memberikan qard atau bentuk lain dari dukungan keuangan

untuk dana takaful dari dana pemegang saham untuk jumlah

dan pada seperti syarat dan kondisi yang dapat ditetapkan oleh

Bank.

G. Pasal 96 : Asumsi risiko

1) Tidak ada Operator takaful berlisensi akan menyebabkan

dana takaful yang beroperasi untuk menanggung resiko

apapun dalam hal deskripsi seperti sertifikat takaful

sebagaimana ditetapkan oleh Bank kecuali dan sampai

38

kontribusi takaful dibayar diterima oleh operator takaful

berlisensi dengan cara tersebut dan dalam waktu seperti

dapat ditentukan oleh Bank.

2) Dalam hal kontribusi takaful hutang dalam ayat (1) adalah

diterima oleh seseorang atas nama operator takaful

berlisensi, yang penerimaan akan dianggap penerimaan oleh

operator takaful berlisensi untuk tujuan ayat itu dan

tanggung jawab untuk membuktikan bahwa kontribusi

takaful diterima oleh orang yang tidak berwenang untuk

menerima kontribusi takaful harus berada pada Operator

takaful berlisensi

H. Peserta takaful berarti orang yang memiliki hak legal untuk

sertifikat takaful dan termasuk:

1. di mana sertifikat takaful telah ditetapkan sebagai penerima

hak atas;

2. di mana wakil pribadi dari takaful meninggal peserta

berhak sebagai terhadap operator takaful untuk manfaat

dari sertifikat takaful, wakil pribadi;

3. dalam kaitannya dengan sertifikat takaful menyediakan

untuk pembayaran anuitas, sebuah annuitant; dan

4. di mana di bawah sertifikat takaful, uang yang jatuh tempo

atau harus dibayar, apakah secara berkala atau sebaliknya,

39

orang kepada siapa uang yang jatuh tempo atau harus

dibayar

1. Klasifikasi, dan pembangunan referensi untuk, bisnis takaful.

Untuk tujuan UU ini, bisnis takaful harus dibagi menjadi dua

kelas yang

1) Bisnis takaful keluarga, yang di samping semua takaful usaha

yang bersangkutan dengan sertifikat takaful keluarga wajib

termasuk jenis bisnis takaful dijalankan sebagai insidental

hanya untuk bisnis keluarga takaful operator; dan

2) Bisnis takaful umum, yang berarti semua bisnis takaful yang

bisnis tidak keluarga takaful.

2. Berdasarkan UU ini, reasuransi syariah kewajiban di bawah sertifikat

takaful harus diperlakukan sebagai milik kelas yang sama dan

deskripsi sebagai sertifikat takaful yang dikeluarkan oleh operator

reasuransi syariah sehubungan dengan reasuransi syariah dari

kewajiban tersebut.

3. Tanpa mengabaikan hal pada ayat (1) atau penentuan sertifikat takaful

untuk dana takaful tertentu oleh operator takaful berlisensi, jika Bank

setuju bahwa setiap bagian dari operator bisnis takaful berlisensi yang

termasuk kelas tertentu atau deskripsi bisnis takaful harus dalam

takaful berlisensi. Kasus operator harus diperlakukan sebagai milik

kelas lain atau deskripsi, Bank dapat langsung bahwa hal itu akan

sangat diperlakukan untuk tujuan UU ini.

40

4. Tujuan Pengaturan UU- ini

286. referensi untuk menjalankan bisnis takaful mencakup semua atau

salah satu kegiatan berikut dijalankan dengan cara bisnis:

i. menerima proposal untuk berpartisipasi dalam

pengaturan takaful;

ii. negosiasi proposal untuk berpartisipasi dalam

pengaturan takaful atas nama operator takaful;

iii. mengeluarkan sertifikat takaful untuk pengaturan

takaful;

iv. koleksi atau penerimaan kontribusi takaful di

sertifikat takaful untuk pengaturan takaful; atau

v. penyelesaian atau pemulihan klaim takaful di

sertifikat takaful untuk pengaturan takaful, tapi,

tunduk pada ayat (c), tidak termasuk dukungan pada

kegiatan tersebut oleh seseorang atas nama operator

takaful ;

(b) seseorang dianggap melakukan salah satu atau semua kegiatan

yang ditetapkan dalam paragraf 5 (4) (a) dengan cara bisnis

jika dia :

i. terlibat dalam kegiatan tersebut dengan cara yang

dengan sendirinya merupakan menjalankan suatu usaha;

ii. memegang dirinya sebagai bersedia dan mampu terlibat

dalam tersebut kegiatan; atau

41

iii. secara teratur mengumpulkan sejumlah orang lain untuk

terlibat dengan dia di transaksi merupakan aktivitas

tersebut; dan

(c) referensi untuk menjalankan bisnis takaful termasuk melakukan

pada melalui agen, atau sebagai agen, tapi “operator takaful”

tidak termasuk agen takaful seperti juga dalam kasus orang yang

baik Operator takaful dan agen takaful, setiap bisnis yang

dilakukan oleh orang tersebut sebagai agen takaful.

5. Untuk tujuan UU- ini :

a. Menteri dapat, atas rekomendasi dari Bank, penentuan

banyak bisnis atau kegiatan sebagai bisnis takaful;

b. Bank dapat menentukan usaha atau kegiatan tersebut milik

untuk kelas tertentu sebagaimana dimaksud dalam ayat (1)

atau deskripsi, bisnis takaful; dan

c. usaha yang ditetapkan dalam jadwal 4 tidak akan diperlakukan

sebagai bisnis takaful

“Sertifikat takaful Malaysia” berarti sertifikat takaful yang diterbitkan

di Malaysia oleh operator takaful berlisensi dan adalah :

a. Sertifikat takaful keluarga dimana peserta takaful beralamat,

sebagaimana ditentukan dalam sertifikat takaful atau lainnya

alamat kemudian diberitahukan secara tertulis oleh peserta takaful

untuk operator takaful berlisensi, sedang atau merupakan alamat di

Malaysia;

42

Act 53

(a) Sertifikat takaful umum yang berhubungan dengan resiko yang

timbul di Malaysia, atau dimana peserta takaful adalah

penduduk, atau bentuk usaha tetap di, Malaysia dalam arti dari

Undang-Undang Pajak Penghasilan 1967 (UU 53); atau

(b) Kontrak retakaful dengan operator takaful berlisensi lainnya

Sertifikat Takaful terdiri dari :

1. Sertifikat Takaful Keluarga berarti sertifikat takaful dimana

manfaat takaful yang dibayarkan pada kematian atau bertahan

hidup, termasuk yang manfaat takaful dibayarkan sehubungan

dengan kecelakaan pribadi, penyakit dan termasuk anuitas tetapi

tidak termasuk kecelakaan pribadi sertifikat takaful

2. Sertifikat takaful berhubungan dengan investasi berarti sertifikat

takaful sehubungan dengan kontrak takaful keluarga atau anuitas

dimana manfaat takaful adalah seluruhnya atau sebagian, harus

ditentukan dengan mengacu unit, nilai ini terkait dengan :

a. Pendapatan dari properti dari berbagai deskripsi

b. Nilai pasar dari properti

3. “Sertifikat takaful kecelakaan personal” berarti sertifikat takaful

memberikan manfaat berupa uang tetap atau manfaat dalam sifat

ganti rugi, atau keduanya, terhadap resiko orang tersebut ditutupi

43

mempertahankan cedera atau meninggal akibat kecelakaan atau

menjadi lumpuh sebagai akibat dari penyakit.

Para pihak yang terlibat dalam bisnis Takaful; Operator dan

broker

“Operator takaful” termasuk operator reasuransi syariah profesional;

“Operator takaful berlisensi” berarti orang yang berlisensi dibawah

Bagian 10 untuk menjalankan usaha takaful dan termasuk operator

takaful berlisensi internasional

Operator takaful berlisensi internasional, berarti orang yang berlisensi

menurut pasal 10 untuk menjalankan usaha takaful internasional

“Broker takaful yang disetujui” berarti orang yang disetujui dibawah

bagian 11 untuk menjalankan usaha pialang takaful.

“Kantor” mengacu pada tempat dimana atau dimana bisnis dari setiap

orang dilakukan, termasuk kantor pusat di Malaysia, atau kantor lainnya,

cabang, agen (kecuali untuk agen takaful di kasus operator takaful

berlisensi), tempat mobile bisnis, tempat mengatur bisnis dan dirawat

untuk jangka waktu yang terbatas atau sebuah terminal elektronik

44

“operator retakaful profesional” berarti operator retakaful yang

berlisensi untuk menjalankan usaha semata-mata retakaful;

“Agen takaful” berarti seseorang yang tidak semua atau salah satu

berikut:

(a) meminta atau memperoleh proposal untuk sertifikat takaful atas

nama dari operator takaful;

(b) menawarkan atau mengasumsikan untuk bertindak atas nama

operator takaful di negosiasi sertifikat takaful; atau

(c) melakukan tindakan lain atas nama operator takaful dalam

kaitannya dengan penerbitan, perpanjangan atau kelanjutan, dari

sertifikat takaful;

“Broker takaful” berarti orang yang merupakan pelaksana independen,

melakukan kegiatan usaha pialang takaful dan termasuk broker

reasuransi syariah;

“Bisnis pialang takaful” berarti bisnis meminta, negosiasi atau

pengadaan sertifikat takaful dengan operator takaful, atau perpanjangan

atau kelanjutan dari sertifikat takaful oleh seseorang, untuk peserta

takaful selain untuk dirinya sendiri dan termasuk reasuransi syariah

pialang untuk operator takaful;

45

“Bisnis takaful” berarti bisnis yang berkaitan dengan administrasi,

manajemen dan operasi dana takaful untuk perusahaan peserta takaful

yang mungkin melibatkan unsur investasi dan tabungan dan termasuk

bisnis reasuransi syariah dan referensi untuk membawa untuk bisnis

takaful dapat mencakup semua atau salah satu kegiatan yang ditetapkan

dalam ayat 5 (4) (a);

2.2.3 Sertifikasi dalam aktivitas Takaful di Malaysia

286. Operator takaful berlisensi, selain berlisensi Operator

reasuransi syariah profesional, sah menjalankan kedua bisnis takaful

keluarga dan bisnis takaful umum di bawah Undang-Undang Takaful

dicabut 1984 harus sesuai dengan ayat 16 (1) dalam waktu lima tahun

sejak ditunjuk tanggal atau periode yang lebih panjang seperti dapat

ditentukan oleh Menteri, pada rekomendasi dari Bank, dengan

pemberitahuan tertulis kepada Operator takaful berlisensi pada aplikasi

yang ditulis sebelum berakhirnya lima tahun. Izin Operator takaful yang

merupakan pribadi perusahaan untuk mengkonversi ke perusahaan publik.

IFSA 2013 mengatur mengenai ketentuan-ketentuan terkait sertifikat

Takaful

Dalam Schedule 8 menetapkan ketentuan yang berhubungan dengan

sertifikat takaful. Pengungkapan pra-kontrak dan representasi, dan

penyehatan untuk kekeliruan.

46

Pemutusan sertifikat takaful

Berdasarkan Section 213.

(1) Sertifikat takaful dari operator takaful berlisensi wajib berhenti tetap

berlaku terhitung sejak tanggal perintah penutupan telah dibuat

sehubungan operator takaful berlisensi.

(2) Apabila sertifikat takaful berhenti menjadi berlaku di bawah ayat (1),

peserta takaful hanya akan memenuhi syarat untuk mengklaim sebagai

utang karena padanya :

a) Dalam kasus sertifikat takaful umum, pengembalian dana dari

bagian dari kontribusi takaful yang sepadan dengan sisa periode

sertifikat takaful;

b) Dalam kasus sertifikat takaful keluarga, nilai yang keluarga

sertifikat takaful;

c) Nilai investasi atau tabungan ditahan secara terpisah di sehubungan

dengan sertifikat takaful; atau

d) Pengembalian dana atau jumlah lain, yang harus dipastikan secara

seperti dapat ditentukan oleh Bank.

(3) Likuidator wajib memberitahukan setiap peserta takaful dan, dalam

kasus sertifikat takaful kelompok, peserta takaful kelompok, tentang

penghentian sertifikat takaful melalui pos tercatat ke alamat

terakhirnya yang diketahui tinggal atau kantor dan oleh publikasi

sedemikian pada koran sebagaimana ditetapkan oleh Bank.

47

2.2.4 Pengaturan Sertifikasi Terhadap Sumber Daya Manusia

(SDM)sebagai Penunjang Aktivitas Takaful

Sejak 2008, Malaysian Takaful Association (MTA) melakukan

sertifikasi Takaful di Malaysia. Industri Takaful terus mengalami

perkembangan, dan hal ini juga menuntut MTA agar berkembang menjadi

lebih baik. Salah satunya adalah berhubungan dengan penggunaan komputer

dan internet yang terus meluas sehingga efektif April 2012, IBFIM diberi

mandat oleh MTA untuk mengadakan The Takaful Basic Examination

(TBE) / Ujian Dasar Takaful dengan ujian berbasis komputerisasi dan

internet.

TBE adalah kualifikasi masuk bagi semua orang yang beniat untuk

menjadi agen takaful terdaftar dalam industri jasa keuangan yang akan

mempromosikan produk dan jasa takaful. Selain itu IBFIM juga

mengadakan Fundemantal Certificate in Islamic Banking and Takaful

(FCIBT) dirancang untuk memastikan praktisi industri telah mencapai

standar minimum dan kualitas dalam hal pengetahuan dan kompetensi di

bidang keuangan Islam. Sertifikasi ini terdiri dari 3 (tiga) modul yaitu

Dasar-dasar Syariah, Dasar-Dasar Perbankan dan Dasar-Dasar Asuransi

Syariah Islam (Takaful). Program komprehensif ini akan memastikan bahwa

praktisi keuangan Islam memperoleh pemahaman yang menyeluruh tentang

perbankan syariah, sistem syariah, serta produk dan jasa.

48

Manfaat pembelajarannya adalah diakhir dari program nanti, peserta

harus dapat :

a. Menjelaskan persyaratan dan larangan syariah dalam transaksi

komersial Islam serta mendapatkan dasar yang kuat dalam dasar-

dasar kontrak syariah

b. Analisa dan memahami berbagai struktur produk dan jasa

keuangan syariah

c. Menjelaskan perbedaan antara praktek keuangan konvensional dan

syariah

Metode pembelajaran pada sertifikasi ini adalah

1. Pelatihan ruangan kelas secara interaktif

2. Modul/Pendekatan praktik/ studi kasus

3. Pembelajaran secara online

Topik :

Modul 1 : Fundamentals of Shariah

1. Introduction to Shariah and Fiqh

2. Rule-Making Process in Islamic Law (Ijtihad)

3. Overview of Fiqh al-Mualamat al-Maliyyah

4. General Prohibitions in Muamalat Contracts

5. The Main Theories of Muamalat Contracts

6. Application of Muamalat Contracts & Principles in Islamic Finance

7. An overview of Islamic Finance

49

Modul 2 : Fundamentals of Islamic Banking

1. Introduction to Islamic Financial System

2. Islamic Banking Operation

3. Deposit Products

4. Wealth Management Products

5. Consumer Banking Products

6. Commercial and Corporate Banking Products

7. Treasury Products

8. Risks and Compliance

9. Issues and Challenges Steering Islamic Banking for the Future

Modul 3 : Fundamentals of Takaful

1. Overview of Takaful

2. Shariah and Legal Aspects in Tkaful Business

3. General Takaful

4. Family Takaful

5. Retakaful

6. Governance and Management of Takaful Operators

7. Issues and Future of Takaful

Entry Requirement

Minimum Sijil Pelajaran Malaysia (SPM) Malaysia atau setara atau terkait

diakui dengan pengalaman pekerjaan sebelumnya. Sijil Pelajaran Malaysia atau

Malaysian Certificate of Education adalah ujian nasional yang diambil oleh semua

50

siswa-siswa secondary school di Malaysia. Ini dirancang dan diuji oleh The

Malaysian Examinations Sydicate (Lembaga Peperiksaan Malaysia).

Gambar : Alur untuk Ujian Takaful IBFIM (2014)

51

2.2.5 Peran Bank Negara Malaysia sebagai Regulator dan Malaysian

Takaful Association dalam sertifikasi Takaful

2.2.5.1 Peran Bank Negara Malaysia

Bank Negara Malaysia atau Bank Sentral Malaysia adalah badan

hukum yang mulai beroperasi pada tanggal 26 Januari 1959. Bank Negara

Malaysia diatur oleh Bank Sentral Malaysia Act 2009. Peran Bank Negara

Malaysia untuk mempromosikan stabilitas moneter dan keuangan. Hal ini

bertujuan untuk menyediakan lingkungan yang kondusif bagi pertumbuhan

berkelanjutan ekonomi Malaysia (bnm.gov.my, disadur pada 06 Oktober

2014).

BNM ini memiliki 39 departemen. Peran dan fungsi BNM dapat

dikelompokkan sebagai berikut :

1) Ekonomi dan Kebijakan Moneter

Terutama menyediakan dukungan teknis dan penelitian yang baik

tentang isu-isu pertumbuhan terkait untuk meningkatkan

perumusan kebijakan moneter dan kredit dalam mempromosikan

stabilitas moneter dan menjamin ketersediaan kredit yang memadai

untuk membiayai pertumbuhan ekonomi.

2) Investasi dan Operasi

52

Kelola tarif likuiditas dan nilai tukar domestik untuk memastikan

bahwa target kebijakan moneter yang dicapai serta mengelola

cadangan eksternal untuk menjaga nilai dan mengoptimalkan

pendapatannya. Ini juga memiliki tanggung jawab memberikan

nasihat dan bantuan kepada Pemerintah di bidang utang dan

pengelolaan dana dan memberikan kontribusi untuk pengembangan

pasar keuangan domestik.

3) Peraturan

Promosikan stabilitas sektor keuangan melalui pengembangan progresif

lembaga keuangan yang berkelanjutan, kuat dan sehat dan infrastruktur

keuangan, sehingga memungkinkan industri keuangan lokal yang

kompetitif untuk menjadi tahan terhadap lingkungan masa depan berubah

serta memimpin inisiatif untuk meningkatkan akses terhadap pembiayaan.

Hal ini juga merumuskan dan mengimplementasikan kebijakan dan

strategi terhadap bangunan dan posisi Malaysia sebagai perdana menteri

yang terintegrasi Islamic Financial Centre dan meningkatkan kemampuan

keuangan konsumen.

4) Sistem Pembayaran

Mengembangkan kebijakan dan strategi untuk mempromosikan

terpercaya, aman dan efisien kliring, settlement dan sistem pembayaran di

negara Malaysia.

5) Pengawasan

Mengembangkan, meningkatkan dan menerapkan kerangka kerja

pengawasan yang efektif untuk menjamin keselamatan dan kesehatan

53

lembaga keuangan dan untuk menegakkan praktik yang sehat di

dalamnya.

6) Pengembangan Organisasi

Ujung tombak fungsi manajemen strategis, manajemen organisasi-kinerja

dan manajemen program Bank untuk mendorong proses kinerja perbaikan

dan memperkuat pengembangan kapasitas Bank. Hal ini juga

menyebabkan dan mendorong inisiatif sumber daya manusia dan kegiatan

strategis lainnya untuk memastikan bahwa keseluruhan kerangka Human

Capital Management diimplementasikan secara efektif.

7) Komunikasi

Fungsi komunikasi telah diasumsikan semakin penting dalam menanggapi

tuntutan tinggi dari berbagai pemangku kepentingan, mencari transparansi

dan pengungkapan yang lebih besar.

2.2.5.2 Peran Malaysia Takaful Association (MTA)

Industri Takaful di Malaysia dimulai Oktober 1982, Pemerintah

Malaysia membentuk sebuah perangkat tugas khusus untuk menyelidiki

kelangsungan hidup dari pendirian perusahaan asuransi syariah. Sesuai

dengan penelitian dan berbasis terhadap rekomendasi tersebut, The

Takaful Act 1984 dikukuhkan dan mulai berlaku setelahnya. Jika dilihat

sekilas, tampak tidak banyak perbedaan antara asuransi konvensional dan

Takaful. Memang, dari segi konsep, tidak ada perbedaan karena keduanya

menganut prinsip lama. Malaysian Takaful Association (MTA)

berdedikasi dalam mempromosikan kepentingan anggotanya dan

54

mengawasi pelaksanaan regulasi diri dalam industri Takaful. The MTA

Road Map diperkenalkan pada tahun 2006 yang mengatur arah dan fokus

asosiasi. (malaysiantakaful.com, disadur pada 6 Oktober 2014)

Inter-Takaful Operator Agreement (The ITA) secara resmi

ditandatangani pada 22 Mei 2008 di antara semua operator Takaful. The

ITA pada dasarnya menetapkan standar umum di antara semua operator

untuk mengatur dan hal-hal yang berkaitan dengan pre-contract

examination for agents, sistem pendaftaran agensi dan kode etik, dan

kepatuhan pada tarif Takaful umum untuk bisnis yang berhubungan

dengan motor dan api. Pelaksanaan ITA adalah tujuan untuk membuat

industri lebih kuat dalam hal memperlancar praktek pasar antar operator

serta harmonisasi industri asuransi Takaful dan konvensional. Sejak 2008,

MTA melakukan sertifikasi Takaful di Malaysia. Industri Takaful terus

mengalami perkembangan, dan hal ini juga menuntut MTA agar

berkembang menjadi lebih baik. Salah satunya adalah berhubungan

dengan penggunaan komputer dan internet yang terus meluas sehingga

efektif April 2012, IBFIM diberi mandat oleh MTA untuk mengadakan

The Takaful Basic Examination (TBE) / Ujian Dasar Takaful dengan ujian

berbasis komputerisasi dan internet.

Visi untuk industri dan MTA adalah :

a. Keuntungan yang berkelanjutan dan mengembangkan industri

Takaful di Malaysia

55

b. Sebuah industri yang dapat dipercaya dan diakui sebagai pelaku

kontribusi terhadap masyarakat dan ekonomi

c. Iklim kebijakan publik dan ekonomi yang kondusif untuk

mengembangkan industri

d. Sebuah badan perdagangan yang diakui sebagai penyedia aktif

kepemimpinan dan menyuarakan otorisasi secara kolektif untuk

industri Takaful

Misi dari MTA adalah :

Untuk menyediakan kepemimpinan pada isu-isu yang berhubungan

pada kekuatan dan gambaran kolektif industri-industri dan untuk

membentuk dan mempengaruhi keputusan yang dibuat oleh pemerintah,

regulator, dan otoritas publik lainnya, baik lokal maupun internasional

untuk menguntungkan industri secara keseluruhan.

56

BAB III TUJUAN DAN MANFAAT PENELITIAN

3.1 TUJUAN PENELITIAN

Penelitian ini bertujuan :

1. Untuk mengkaji, menganalisis dan menemukan substansi apa yang

harus dimuat dalam standar kontrak/akad asuransi guna menjamin

kepatuhan terhadap prinsip syariah. sebagai acuan digunakan

ketentuan yang berlaku bagi aktivitas asuransi syariah, khususnya

pedoman polis asuransi syariah baik asuransi keluarga maupun umum

yang telah diterbitkan oleh Asosiasi Asuransi Syariah Indonesia

(AASI).

2. Untuk mengkaji dan menentukan dasar hukum atau jenis regulasi yang

tepat bagi kewajiban penggunaan standar kontrak yang bersifat

obligatory rules dan mempunyai kekuatan mengikat bagi seluruh