Mudharabah Konsep Dan Perlaksanaannya dalam Produk Takaful

18

1 1.0 Pendahuluan 1.1 Definisi Takaful Perkataan „Takaful‟ berasal dari kata kerja bahasa Arab kafala yang bermaksud menjaga atau menjamin keperluan seseorang. Oleh itu, permuafakatan antara sekurang-kurangnya dua pihak yang bersetuju untuk saling jamin-menjamin antara satu sama lain sekiranya berlaku kerugian disebabkan ditimpa bencana atau musibah, ia ditakrifkan sebagai „Takaful‟. Begitu juga jaminan bersama yang menjadi nadi dalam konsep takaful boleh diterjemahkan dalam mengendalikan operasi perniagaan atau transaksi komersil di sektor tijari atau sektor perniagaan sebagai salah satu pemain kewangan Islam dalam pasaran ekonomi. Dengan cara ini, seperti perbankan, Takaful bukan satu alternative tetapi lebih kepada kewajipan kepada agama. Makna takaful dari segi istilah ialah: penyertaan sekumpulan individu dalam satu skim yang membolehkan mereka bekerjasama dalam menanggung sebarang kemudaratan yang berlaku terhadap salah seorang ahli peserta dengan cara membayar pampasan yang munasabah kepada ahli yang ditimpa kemudaratan melalui wang yang disumbangkan oleh peserta-peserta yang dibayar secara ansuran. 1 Takaful sebagaimana yang didefinisikan oleh standard Accounting, Auditing and Governance Standards for Islamic Financial Institution (AAOIFI) melibatkan persepakatan antara sekumpulan individu (peserta) bagi tujuan mendapatkan perlindungan (pampasan) daripada kemudaratan/risiko tertentu dengan memberi sumbangan berdasarkan kaedah iltizam bi al-tabarru‟ (beriltizam untuk melakukan tabarru‟) sehingga terbentuk dengannya satu tabung (takaful) yang memiliki shakhsiyyah i„tibariyyah (satu entiti khas dari segi undang-undang) yang memiliki hak dan tanggungjawab (kewangan) sendiri dan bersedia membayar tuntutan pampasan kepada peserta yang mengalami kemudaratan. 2 Skim ini berasaskan akad tabarru‟ (sumbangan kebajikan) dan ta‟awun (kerjasama dan tolong- menolong) di mana para peserta memberi sumbangan ke dalam satu tabung khas yang akan digunakan bagi tujuan menolong peserta yang ditimpa musibah. 1 Abd Sattar Abu Ghuddah, (2008), Buhuth fi al Mu„amalat wa al-Asalib al-Masrafiyyah al Islamiyyah, Dallah al-Barakah, Jld. 9, hlm 276. 2 AAOIFI Standard, Standard no. 26/2.

Transcript of Mudharabah Konsep Dan Perlaksanaannya dalam Produk Takaful

1

1.0 Pendahuluan

1.1 Definisi Takaful

Perkataan „Takaful‟ berasal dari kata kerja bahasa Arab kafala yang bermaksud menjaga

atau menjamin keperluan seseorang. Oleh itu, permuafakatan antara sekurang-kurangnya

dua pihak yang bersetuju untuk saling jamin-menjamin antara satu sama lain sekiranya

berlaku kerugian disebabkan ditimpa bencana atau musibah, ia ditakrifkan sebagai „Takaful‟.

Begitu juga jaminan bersama yang menjadi nadi dalam konsep takaful boleh diterjemahkan

dalam mengendalikan operasi perniagaan atau transaksi komersil di sektor tijari atau sektor

perniagaan sebagai salah satu pemain kewangan Islam dalam pasaran ekonomi. Dengan

cara ini, seperti perbankan, Takaful bukan satu alternative tetapi lebih kepada kewajipan

kepada agama.

Makna takaful dari segi istilah ialah: penyertaan sekumpulan individu dalam satu

skim yang membolehkan mereka bekerjasama dalam menanggung sebarang kemudaratan

yang berlaku terhadap salah seorang ahli peserta dengan cara membayar pampasan yang

munasabah kepada ahli yang ditimpa kemudaratan melalui wang yang disumbangkan oleh

peserta-peserta yang dibayar secara ansuran.1

Takaful sebagaimana yang didefinisikan oleh standard Accounting, Auditing and

Governance Standards for Islamic Financial Institution (AAOIFI) melibatkan persepakatan

antara sekumpulan individu (peserta) bagi tujuan mendapatkan perlindungan (pampasan)

daripada kemudaratan/risiko tertentu dengan memberi sumbangan berdasarkan kaedah

iltizam bi al-tabarru‟ (beriltizam untuk melakukan tabarru‟) sehingga terbentuk dengannya

satu tabung (takaful) yang memiliki shakhsiyyah i„tibariyyah (satu entiti khas dari segi

undang-undang) yang memiliki hak dan tanggungjawab (kewangan) sendiri dan bersedia

membayar tuntutan pampasan kepada peserta yang mengalami kemudaratan.2 Skim ini

berasaskan akad tabarru‟ (sumbangan kebajikan) dan ta‟awun (kerjasama dan tolong-

menolong) di mana para peserta memberi sumbangan ke dalam satu tabung khas yang

akan digunakan bagi tujuan menolong peserta yang ditimpa musibah.

1 Abd Sattar Abu Ghuddah, (2008), Buhuth fi al Mu„amalat wa al-Asalib al-Masrafiyyah al Islamiyyah,

Dallah al-Barakah, Jld. 9, hlm 276. 2 AAOIFI Standard, Standard no. 26/2.

2

1.2 Definisi Mudharabah

Syarikat Mudhaarabah memiliki dua istilah iaitu Al-Mudharabah dan Al-Qiradh sesuai

dengan penggunaannya di kalangan kaum muslimin. Penduduk Irak menggunakan istilah Al

Mudharabah untuk mengungkapkan transaksi syarikat ini. Disebut sebagai mudharabah

kerana diambil dari kata dharb di muka bumi yang bermaksud melakukan perjalanan yang

umumnya untuk berniaga dan berperang, Allah berfirman:

وآخرون يقاتلون في علم أن سيكون منكم مرضى وآخرون يضربون في الرض يبتغون من فضل للاه

ر منه فاقرءوا ما تيسه سبيل للاه

“Dia mengetahui bahwa akan ada di antara kamu orang-orang yang sakit dan orang-orang

yang berjalan di muka bumi mencari sebagian karunia Allah; dan orang-orang yang lain lagi

yang berperang di jalan Allah, maka bacalah apa yang mudah (bagimu) dari al-Qur‟an.” (Qs.

Al Muzammil: 20)

2.0 Konsep Takaful

Majlis Akademik Liga Dunia Islam, selepas membuat pengubahsuaian yang sewajarnya

telah menyimpulkan bahawa bentuk kerjasama insurans boleh diterima dan dianggap

sebagai alternative kepada insurans. Sistem yang berfungsi selaras dengan rangka kerja

Islam perlu dirangka berasaskan konsep-konsep berikut:

2.1 Takaful

Para ulama telah sebulat suara bersetuju bahawa perlindungan yang sesuai dengan

kehendak Syari‟ah hendaklah berdasarkan konsep Takaful Islam. Takaful adalah kata nama

yang berasal dari kata kerja bahasa Arab, kafala, bermaksud untuk menjaga dan menjamin

keperluan seseorang. Takaful bermaksud gotong-royong di kalangan kumpulan, iaitu setiap

ahli kumpulan berusaha untuk membantu orang-orang yang memerlukan dikalangan

kumpulan mereka. Konsep Takaful adalah berdasarkan perpaduan, tanggungjawab

bersama dan persaudaraan di kalangan ahli. Takaful boleh ditakrifkan sebagai tindakan

sekumpulan individu yang berhasrat untuk saling menjamin antara satu sama lain dalam

kumpulan tersebut dari kerugian atau kerosakan yang mungkin menimpa keatas salah

seorang daripada mereka.

3

2.1.1 Ciri utama operasi Takaful adalah seperti berikut:

Pihak syarikat atau pengendali Takaful bukanlah pihak yang menanggung risiko,

pesertalah yang saling menjamin dan bersetuju melindungi antara satu sama lain.

Syarikat bertindak sebagai pemegang amanah bagi pihak peserta dalam usaha

untuk menguruskan operasi perniagaan Takaful.

Semua sumbangan (premium) yang dibayar oleh peserta akan dikumpulkan kedalam

Kumpulan Wang Takaful bagi tujuan pembayaran manfaat Takaful.

Dana Takaful pada masa yang sama boleh dilaburkan dalam mana-mana bidang

pelaburan yang diluluskan oleh Majlis Syari‟ah.

2.2 Mudharabah (berkongsi keuntungan)

Mudharabah boleh ditakrifkan sebagai kontrak perkongsian keuntungan komersial di

antara pembekal atau penyedia dana dan usahawan yang menjalankan usaha perniagaan.

Mudharabah ialah pemuafakatan berkongsi keuntungan di mana satu pihak yang dikenali

sebagai sahib al-mal (peserta) menyediakan semua modal perniagaan. Pihak yang satu lagi

yang dikenali sebagai mudharib atau usahawan (pengendali Takaful), yang tidak memiliki

modal tetapi memiliki kepakaran untuk mengendalikan perniagaan. Semua keuntungan

daripada usaha niaga ini akan dikongsi di antara kedua-dua pihak berdasarkan nisbah yang

dipersetujui, umpamanya 50:50 atau 60:40 atau apa sahaja yang dipersetujui bersama.

Untuk menjadikan kontrak Mudharabah sah mengikut hukum syara‟, pelbagai elemen atau

komponen perlu wujud,iaitu.

2.2.1 Elemen atau komponen yang perlu wujud dalam kontrak Mudharabah:

Penyedia modal

Usahawan

Modal

Aktiviti

Nisbah keuntungan

Tawaran dan penerimaan

4

2.2.2 Cir-ciri utama kontrak Mudharabah.

Sekiranya berlaku kerugian, adalah menjadi tanggungjawab pemberi modal untuk

menerima dan menanggung kerugian tersebut.

Sekiranya berlaku kerugian yang disebabkan oleh salah urus Pengendali Takaful,

maka Pengendali Takaful perlu menanggung kerugian tersebut.

Sekiranya usaha niaga tersebut memperolehi keuntungan, maka keuntungan akan

dikongsi antara Pengendali Takaful dan pemberi modal.

Kontrak berkenaan boleh dibatalkan dan semua modal terkumpul serta keuntungan

(perniagaan Takaful Keluarga sahaja) hendaklah dikembalikan kepada pemberi

modal, setelah ditolak perbelanjaan pentadbiran.

Pemberi modal perlu memberi persetujuan untuk melantik usahawan (Pengendali

Takaful) untuk mengendalikan usaha niaga bagi pihaknya.

Pemberi modal yidak akan mengeluarkan arahan Pengendali Takaful atau terlibat

dalam pengurusan perniagaan takaful.

3.0 Kontrak Mudharabah Dalam Perlaksanaan Dalam Produk Takaful

Terdapat tiga model dan beberapa variasi bagaimana takaful boleh dilaksanakan.

1. Model Mudharabah (Perkongsian keuntungan)

2. Model Wakalah (Agensi)

3. Kombinasi Kedua-duanya

Pengendali takaful merupakan pentadbir dana dan menguruskan dana bagi pihak peserta

atas kepercayaan yang diberikan, dan kontrak antara peserta dengan pengendali ditetapkan

berdasarkan kontrak mudharabah atau wakalah.

Mudharabah memberikan hak kepada pihak pemegang kontrak untuk berkongsi

keuntungan, manakala tanggungjawab atas kerugian ditanggung oleh peserta; dan di bawah

model wakalah, pengendali takaful dibayar fi untuk perkhidmatan yang diberikan, manakala

tanggungjawab atas kerugian ditanggung oleh peserta. Fi mungkin berbeza-beza

berdasarkan prestasi pengendali takaful. Fi tersebut boleh dalam bentuk jumlah yang tetap

atau berdasarkan nisbah yang dipersetujui daripada keuntungan pelaburan atau lebihan

dana takaful.

5

3.1 Model Mudarabah

Di bawah kontrak mudharabah, pengendali takaful bertindak sebagai mudharib (pengusaha)

dan peserta sebagai rabbul mal (pemilik modal). Kontrak ini menentukan bagaimana lebihan

daripada operasi takaful dibahagikan antara pengendali takaful dengan peserta. Kerugian

adalah ditanggung oleh peserta sebagai pemilik modal. Walau bagaimanapun, untuk

melindungi kepentingan peserta, pengendali takaful perlu mematuhi peraturan kehematan

termasuk peruntukan pinjaman tanpa faedah oleh pengendali untuk dana risiko takaful

sekiranya terdapat kekurangan dalam dana risiko takaful.

Pada asasnya, mudharabah di takrifkan sebagai suatu prinsip perkongsian

keuntungan yang biasanya digunakan dalam perniagaan atau kontrak komersial di antara

pihak yang menyediakan dana atau modal dan pihak yang menguruskan perniagaan. Bagi

takaful, ia bermaksud kontrak perkongsian keuntungan antara peserta-peserta takaful dan

pengendali atas keuntungan (jika ada) perniagaan takaful. Di bawah perjanjian ini, kontrak

perkongsian keuntungan yang ditandatangani oleh pengendali, sebagai usahawan atau

yang dipanggil mudharib yang diamanahkan untuk mengurus perniagaan takaful dan para

peserta sebagai pemodal, yang di panggil sahib al-mal – pihak yang bertanggungjawab

membayar sumbangan atau derma takaful sebagai modal atau ra‟sul-mal. Kontrak yang di

tandatangani akan menentukan keuntungan perniagaan takaful dan nisbah keuntungan

untuk dikongsi bersama diantara kedua-dua pihak seperti 50:50, 60:40 atau 70:30. Pada

dasarnya, keuntungan dalam perniagaan takaful ditakrif sebagai pulangan keatas pelaburan

dan lebihan dari pengauderaitan yang berkaitan dengan dana takaful sahaja.

Oleh itu, ia tidak termasuk keuntungan yang dicatatkan oleh dana pemegang saham.

Bagi perniagaan takaful keluarga, ia termasuk lebihan kemortalan (mortality) yang

diperuntukkan kepada peserta yang layak seperti yang diisytiharkan oleh penilaian aktuari

setiap akhir tahun kewangan. Walau bagaimanapun, tidak seperti kontrak mudharabah bagi

produk perbankan islam, perkongsian keuntungan dalam takaful akan hanya dilaksanakan

selepas semua obligasi takaful telah diambil kira – obligasi terbesar ialah membayar

tuntutan. Sekiranya urusniaga mengalami deficit, kerugian akan ditanggung sepenuhnya

oleh peserta sebagai pemberi modal.

Meskipun demikian, adalah menjadi tanggungjawab utama pengendali untuk

mengendali kepentingan peserta dalam usaha memastikan perniagaan tidak akan terjejas

oleh kerugian yang boleh menjejaskan kewibawaan dan keyakinan takaful secara

keseluruhan. Atas sebab ini, amalan tadbir urus yang betul, berhemat dan profesionalisme

dalam menguruskan perniagaan adalah penting. Sekiranya perniagaan mencatatkan

kerugian, ia adalah tanggungjawab pengendali untuk mengatasinya, umpamanya dengan

6

menbuat pinjaman (Qard) dari pemegang saham. Antara ciri-ciri penting di bawah model

mudharabah yang perlu diberi perhatian ialah perbelanjaan pengurusan tidak dikenakan

keatas dana takaful, sebaliknya ia ditanggung oleh dana pemegang saham. Perolehan

pendapatan pemegang saham ialah dari sebahagian perkongsian keuntungan daripada

dana takaful dengan peserta, dan semua pulangan atas pelaburan para pemegang saham

dana itu sendiri.

3.1.1 Contoh Modus Operandi Mudharabah Dalam Kontrak Takaful

Sumber: www.mifc.com

Dalam takaful keuntungan dikongsi mengikut nisbah yang dipersetujui bersama antara

peserta dan pengendali takaful/syarikat.

Sumbangan peserta (tabarru‟) akan dibuat pelaburan.pelaburan yang dilakukan

adalah berlandaskan syara‟ dan dilakukan dengan amanah dan syarikat tidak wajib

jika tidak membertahu dimana pelaburan dibuat.

Nisbah pembahagian untung diantara peserta dan syarikat berdasarkan persetujuan

bersama dan mesti dinyatakan dalam borang perjanjian.

Dalam mudharabah hanya nisbah ditentukan dan bukan nilai-bergantung kepada

keuntungan.

7

Faedah daripada konsep mudharabah ialah pembahagian keuntungan yang lebih

adil dan mudharabah menjadi pengganti kepada dividen atau bunga/faedah.

Pengiraan mudharabah bermula dari sumbangan dibuat dan dibayar terus kepada

peserta.

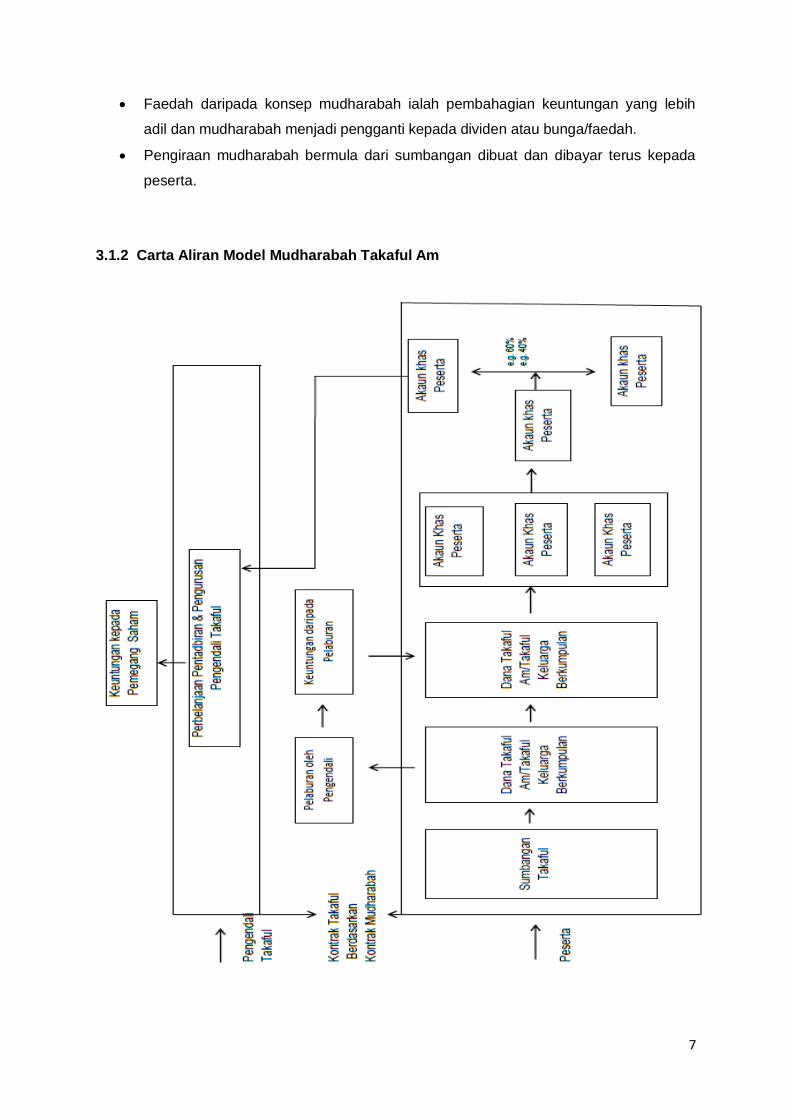

3.1.2 Carta Aliran Model Mudharabah Takaful Am

8

3.1.3 Carta Aliran Model Mudharabah Takaful Keluarga

9

4.0 Aplikasi Mudharabah di Etiqa Takaful

Pada akhir tempoh takaful, seperti mana yang dinyatakan dalam Jadual Akaun Pemilik

Rumah dibawah Dana Takaful Am Syarikat (sebagaimana yang ditakrifkan dalam Akta

Takaful 1984) sekiranya terdapat lebihan (keuntungan) maka lebihan itu akan dibahagikan

di antara Peserta dan Etiqa Takaful Berhad berdasarkan prinsip Al-Mudharabah mengikut

nisbah 50% untuk Peserta dan 50% untuk Etiqa Takaful Berhad dengan syarat Peserta tidak

membuat apa-apa tuntutan dan/atau menerima apa-apa manfaat di bawah Sijil Induk

Takaful dalam tempoh ia berkuatkuasa.

4.1 Takaful Kediaman / Pemilik rumah

4.1.1 Perlindungan

Untuk mendapatkan gantirugi atas kerugian atau kerosakan kepada bangunan rumah

kediaman disebabkan oleh bencana-bencana berikut:

1. Kebakaran, kilat,halilintar dan kebakaran bawah tanah.

2. Letupan.

3. Kejatuhan pesawat udara dan peralatan dan barangan yang jatuh darinya.

4. Pelanggaran oleh kenderaan luar (termasuk pagar rumah dan pintu pagar).

5. Pecahan atau limpahan tangki air, peralatan atau paip kecuali :-

i. RM50.00 yang pertama

ii. Sekiranya berlaku semasa rumah tidak dilengkapi perabot

iii. Kerosakan tangki, peralatan atau paip itu sendiri

6. Pecah rumah atau pencerobohan atau percubaan berbuat demikian.

7. Angin rebut, siklon, taufan dan hujan rebut kecuali kerosakan bidai dan sengkuap.

8. Gempa bumi dan letupan gunung berapi.

9. Banjir.

10. Kerugian sewa atau perbelanjaan yang difikirkan sesuai untuk menyewa tempat

tinggal sementara semasa menunggu rumah dibaik pulih, terhad kepada 10%

daripada jumlah perlindungan.

11. Tanggungan Awam (Public Liability) ke atas harta benda dan kecederaan tubuh

badan pihak ketiga tidak melebihi RM50,000.00 akibat kemalangan di kawasan

rumah.

10

4.1.2 Pengecualian

Peserta tidak boleh menuntut gantirugi kerugian atau kerosakan kepada bangunan rumah

kediaman disebabkan bencana-bencana berikut:

1. Peperangan, pemberontakan, rusuhan dan yang seumpamanya.

2. Arahan pengambilalihan atau pemusnahan di atas perintah kerajaan atau penguasa

tempatan.

3. Kebocoran peralatan nuklear atau proses yang berkaitan dengannya atau bahan sisa

nuklear yang menyebabkan pencemaran radioaktif.

4. Angin ribut, siklon, taufan dan hujan ribut semasa bangunan dalam pembinaan

semula, kerja baik pulih dan ke atas kelengkapan luar rumah seperti bidai dan

sengkuap.

5. Pemendapan tanah dan tanah runtuh.

4.1.3 Ciri-ciri Keistimewaan

Perlindungan ini berjangka panjang mengikut tempoh pinjaman dan tidak perlu diperbaharui

setiap tahun. Namun begitu peminjam dinasihatkan mengemaskini nilai harta (Anggaraan

Bina Semula) sekurang-kurangnya setiap lima tahun sekali.

4.1.4 Mudharabah

Pada akhir tempoh takaful, seperti mana yang dinyatakan dalam Jadual Akaun Pemilik

Rumah dibawah Dana Takaful Am Syarikat (sebagaimana yang ditakrifkan dalam Akta

Takaful 1984) sekiranya terdapat lebihan (keuntungan) maka lebihan itu akan dibahagikan

di antara Peserta dan Etiqa Takaful Berhad berdasarkan prinsip Al-Mudharabah mengikut

nisbah 50% untuk Peserta dan 50% untuk Etiqa Takaful Berhad dengan syarat Peserta tidak

membuat apa-apa tuntutan dan atau menerima apa-apa manfaat di bawah Sijil Induk

Takaful dalam tempoh ia berkuatkuasa.

4.2 Takaful Keluarga Di Syarikat Takaful Berhad

Setiap individu yang menyertai takaful keluarga akan mempunyai simpanan dan tabungan

apabila ditimpa musibah dan kesusahan seperti keilatan kekal, penyakit kritikal dan

11

kematian. Pengendali takaful di Malaysia menawarkan pelbagai produk takaful keluarga

dengan beberapa rider tambahan yang memberi pelbagai manfaat kepada peserta takaful.

Polisi takaful keluarga terbahagi kepada dua bahagian iaitu:

i. Pelindungan asas

ii. Perlindungan tambahan

Perlindungan asas merupakan jumlah pampasan yang akan diperoleh oleh waris

peserta takaful sekiranya peserta takaful meninggal dunia. Contohnya Haziq menyertai

takaful dan mengambil perlindungan asas sebanyak RM50,000. Sekiranya Haziq meninggal

dunia, waris haziq akan mendapat khairat kematian sebanyak RM50,000.

Manakala perlindungan tambahan pula boleh disertai oleh peserta yang menyertai

perlindungan asas. Bagi peserta yang menyertai perlindungan tambahan, mereka perlu

memberi sumbangan tambahan berdasarkan perlindungan tambahan yang disertainya.

Contohnya perlindungan tambahan ialah rider bertempoh, rider penyakit kritikal, rider

manfaat hospital, rider pampasan kemalangan, rider manfaat kematian akibat kemalangan

dan rider manfaat pembayar iaitu khusus untuk polisi kontrak juvenile sahaja.3

Bagi peserta yang tidak menyertai perlindungan tambahan, maka ia tidak akan

dilindungi sekiranya musibah tersebut berlaku. Contohnya Azman tidak mengambil manfaat

hospital. Sekiranya dia dimasukkan kehospital, dia tidak boleh menuntut manfaat

dimasukkan ke hospital daripada syarikat takaful.

4.2.1 Simpanan Dan Tabungan Peserta Takaful

Secara asasnya, kesemua caruman peserta takaful akan dimasukkan ke dalam dua akaun

iaitu akaun peserta dan akaun khas peserta. Contohnya Irfan mencarum RM150 sebulan

dan wang tersebut akan dimasukkan sebahagiannya ke dalam akaun peserta dan

sebahagiannya ke akaun khas peserta. Kadar yang dimasukkan ke dalam akaun peserta

dan akaun khas peserta berbeza bagi setiap pengendali takaful.

Bagi Syarikat Takaful Nasional, kadar agihan ke dalam akaun peserta dan akaun

khas peserta berbeza pada tahun pertama sehingga tahun keempat. Manakala pada tahun

kelima sehingga tamat tempoh polisi, kadar agihan adalah sama. Lihat jadual 4.1

3 Takaful Nasional Sdn. Bhd. TN Mesra.

12

Jadual 4.1 : Kadar Agihan Caruman Peserta Di Syarikat Takaful Nasional Sdn. Bhd.

Tahun Akaun Peserta Akaun Khas Peserta

Tahun 1 0% 100%

Tahun 2 10% 90%

Tahun 3 50% 50%

Tahun 4 > 75% 25%

Manakala di syarikat Takaful Malaysia pula, kadar agihan wang caruman ke akaun peserta

dan akaun khas peserta ditetapkan mengikut umur peserta takaful dan tempoh matang polisi

tersebut.

Jadual 4.2 : Kadar Tabarru‟ ke dalam Akaun Khas Peserta di Syarikat Takaful Malaysia Bhd.

Tempoh Matang (Tahun)

Kategori

Umur

10 15 20 25 30 35 40

18-25 2.2% 3.9% 5.5% 6.1% 8.3% 10.5% 13.8%

26-30 2.2% 3.9% 5.5% 7.2% 9.9% 13.8%

31-35 2.8% 5.5% 7.2% 9.9% 13.8%

36-40 3.9% 6.6% 9.9% 13.8%

41-45 5.5% 9.4% 13.8%

4

6-50

7.7% 13.8%

51-55 13.8%

Sumber: Syarikat Takaful Malaysia Berhad, Risalah Pelan Takaful Keluarga (2005)

i. Akaun Peserta: Tabungan Milik Peribadi Peserta

Wang yang dimasukkan ke dalam akaun peserta adalah milik peribadi peserta dan

merupakan tabungan bagi peserta. Wang yang terkumpul dalam akaun peserta akan

diserahkan kepada peserta apabila tamat polisi takaful dan peserta juga boleh

mengeluarkan wang tersebut sekiranya terdesak atau memerlukan wang pada bila-bila

masa. Bagi pengeluaran wang bagi akaun peserta ini, pengendali takaful tidak akan

mengenakan sebarang faedah ke atas wang yang dikeluarkan tersebut. Jumlah wang

simpanan peserta dalam akaun peserta merupakan jumlah caruman peserta dan

mudharabah yang diperoleh hasil pelaburan oleh pengendali takaful terhadap simpanannya.

13

Contohnya, Irfan mencarum sebanyak RM150 sebulan dan sebanyak RM100 dimasukkan

ke dalam akaun peserta. Ini beerti sekiranya polisi Irfan adalah selama 25 tahun, maka

wang yang terkumpul dalam akaun peserta Irfan ialah:

Akaun Peserta = Simpanan + Mudharabah

Simpanan = RM100 x 12 bulan x 25 tahun = RM30 000

Mudharabah = Bergantung keuntungan pengendali takaful

ii. Akaun Khas Peserta

Wang yang terkumpul di dalam akaun khas peserta pula akan menjadi milik bersama

kesemua peserta takaful. Wang yang terkumpul didalam akaun ini akan digunakan untuk

memberi pampasan kepada peserta yang ditimpa musibah keilatan kekal dan kematian.

Akaun ini berfungsi seperti tabung khairat kematian atau dana kebajikan dan akan

mengumpulkan semua caruman yang didermakan melalui persetujuan tabarru‟ oleh semua

peserta untuk diguna pakai sebagai bantuan bersama apabila berlaku musibah ke atas

salah seorang daripada mereka. Antara keilatan yang berlaku kepada peserta takaful yang

membolehkan peserta takaful membuat tuntutan ialah:

1. Kehilangan dua tangan atau kaki akibat dipotong pada / atas pergelangan kedua-

dua kaki atau tangan.

2. Kehilangan menyeluruh dan tidak dapat dipulihkan penglihatan sebelah mata dan

kehilangan satu tangan atau kaki akibat dipotong pada / atas pergelangan tangan

atau kaki.

3. Kehilangan menyeluruh dan tidak dapat dipulihkan penglihatan kedua-dua belah

mata.

4. Kehilangan satu tangan / kaki akibat dipotong pada / atas pergelangan tangan / kaki.

5. Kehilangan menyeluruh dan tidak dapat dipulihkan penglihatan sebelah mata.

6. Kehilangan menyeluruh dan tidak dapat dipulihkan pendengaran kedua-dua belah

telinga.

7. Kehilangan menyeluruh dan tidak dapat dipulihkan pertuturan

8. Kehilangan keseluruhan ibu jari dan jari telunjuk pada salah satu tangan akibat

dipotong pada/ atas sendi.

14

5.0 Hak Berkongsi Untung (Mudharabah)

Mudharabah merujuk kepada suatu bentuk perkongsian yang menggabungkan modal dan

usahawan untuk diusahakan dalam bidang pelaburan dan perdangangan yang

menguntungkan dengan membahagikan keuntungan antara pemilik modal (sahib al-mal)

dan usahawan (mudharib/muqarid) mengikut kadar atau nisbah yang dipersetujui bersama

seperti 30:70, 50:50, 60:40, atau ½, 1/3, 2/3 dan seumpamanya. Jika berlaku kerugian yang

bukan disebabkan oleh kecuaian dan salah laku usahawan, ia akan ditanggung oleh pemilik

modal.4

Daripada perbincangan fiqah di atas dapat difahami bahawa mudarabah ialah suatu

bentuk perkongsia untung dalam perniagaan. Pihak yang mempunyai modal tetapi tidak

mempunyai kemahiran, keupayaan dan pengalaman boleh menyediakan modal tersebut

kepada pihak yang mempunyai kualiti-kualiti di atas untuk melaburkan modal tersebut dalam

bidang-bidang pelaburan yang menguntungkan. Selain tidak membekukan modal, gabungan

antara modal usahawan dalam sesuatu bidang pelaburan akan menggerakkan kekuatan

ekonomi umat Islam.

Dalam amalan takaful, selain sesame peserta saling jamin-menjamin bagi

menyediakan kemudahan perlindungan sesama sendiri di antara para peserta takaful

dengan syarikat yang menyediakan pelbagai bentuk khidmat perlindungan sama ada dalam

Pelan Takaful Keluarga ataupun Skim Takaful Am, pada waktu yang sama mereka juga

berhak mendapatkan pulangan keuntungan yang dikongsi bersama dengan syarikat jika

pelaburan berkenaan menguntungkan melalui prinsip mudharabah. 5

Dalam amalan Syarikat Takaful Malaysia, para peserta dalam Pelan Takaful Keluarga

akan mendapat bahagian keuntungan daripada pelaburan berasaskan konsep mudharabah

dengan syarikat berdasarkan dua keadaan berikut iaitu:

a) Peserta meninggal dunia sebelum genap tempoh matang pelan takaful keluarga

yang disertainya,

b) Pelan takaful keluarga yang disertainya telah sampai tempoh matang.

4 Al-Sarakhsi. 1982. Al-Mabsut, Beirut, Vol.22, h. 22; Muhammad al-Sharbini al-Khatib, 1958. Mughni

al-Muhtaj, Kaherah, Vol. 2, h. 303; A. Giani, 1953. “The Judical Nature of Moslem Qirad”, East and West, Vol.4, July, h. 81; Majallah al-Ahkan Al-„Adliyyah, perkara 1407. 5 Mohd Rizal Mokhtar, Perlaksanaan Sistem Mudharabah Dalam Skim Takaful Am di Syarikat Takaful

Malaysia Berhad, Kertas Projek di jabatan Syariah dan Ekonomi, APIUM, sesi 1999/2000.

15

Dalam kes pertama, waris peserta akan menerima manfaat takaful yang akan dibayar oleh

syarikat dari Akaun Peserta (AP) iaitu semua amaun takaful yang telah dibayar oleh peserta

sebelum ia meninggal dunia berserta apa-apa bahagian keuntungan pelaburan yang

diperuntukkan kepadanya mengikut hukum mudharabah, dan daripada Akaun Khas Peserta

(AKP) iaitu baki ansuran caruman yang sepatutnya dibayaroleh peserta jika dia masih hidup

hingga ke tarikh matang pelan takaful keluarga tersebut.

Dalam kes kedua, peserta akan mendapat semua amaun caruman takafulnya di

dalam Akaun Pesertanya (AP) yang telah dibayar semenjak dia menyertai pelan tersebut

hingga ke tarikh matang berserta apa-apa bahagian keuntungan pelaburan yang

diperuntukkan kepadanya oleh syarikat menurut hukum mudharabah, dan dari Akaun Khas

Peserta (AKP) yang berupa lebihan daripada akaun khas semua peserta yang dapat

diperuntukkan kepadanya setelah ditolak semua perbelanjaan mengendalikan takaful

keluarga seperti bayaran manfaat takaful kepada waris peserta lain yang meninggal dunia

dan sebagainya.

Dalam amalan Takaful Nasional, nisbah pembahagian lebihan atau mudarabah

antara peserta dengan syarikat bagi produk takaful keluarga ialah 80:21 iaiti 80 peratus

kepada peserta dan 20 peratus kepada syarikat. Sementara bagi produk Takaful Am,

nisbahnya ialah 50:50 iaitu 50 peratus kepada peserta dan 50 peratus lagi kepada syarikat.

Sekiranya selepas tamat tempoh takaful, ada lebihan bersih daripada Dana Takaful Am,

ianya akan dikongsi antara peserta dan syarikat dengan nisbah 50:50 dengan syarat

peserta tidak membuat apa-apa tuntutan atau menerima apa-apa manfaat semasa tempoh

takaful berkuatkuasa.6 Begitu juga dengan kes Dana Takaful Keluarga, sekiranya setelah

tamat tempoh takaful terdapat lebihan bersih daripada dana, ianya akan dikongsi antara

peserta dan syarikat dengan nisbah 80:20 dengan syarat peserta tidak membuat apa-apa

tuntutan atau menerima apa-apa manfaat semasa tempoh takaful berkuatkuasa.7

6 Mohammad Ali Jaafar, Perlaksanaan Al-Mudarabah Dalam Skim Takaful Am: Satu Kajian Di Takaful

Nasional Sdn. Bhd., Kertas Projek di Jabatan Syariah dan Ekonomi, APIUM, sesi 2002/2003. 7 http://www.takafulnasional.com.my/ “Aplikasi Mudharabah dalam operasi TN”, (Capaian pada

22/02/05).

16

6.0 Cadangan dan Kesimpulan

6.1 Cadangan

Dicadangkan wujud Perjanjian Asas Takaful ataupun Produk Takaful Pelaburan (investment

links takaful), diikuti dua kontrak berasingan, kontrak pelaburan dan kontrak tabarru‟. Ia perlu

dimasukkan dalam borang permohonan. Operator atau ejennya perlu mengeluarkan

penyata prospektus pelaburan kepada orang ramai terutamanya para pelabur. Jika dari awal

lagi, produk dicipta untuk tujuan pelaburan, dicadangkan supaya kontrak yang diguna ialah

kontrak pelaburan sama ada ianya wakalah bi al istithmar mestilah dijadikan kontrak asas,

manakala akad tabarru‟ yang tujuannya mendapatkan perlindungan melalui kerjasama

tabarru‟ dijadikan kontrak tambahan. Pengasingan kedua-dua kontrak mestilah jelas.

Dengan itu, jumlah nilai untuk pelaburan, jumlah untuk tabarru‟ serta caj yuran sebagai upah

pengurusan yang dikenakan dapat dinyatakan dengan jelas.

6.2 Kesimpulan

Hidup ini penuh dengan kejutan, bak kata pepatah melayu“malang tidak berbau”

jadi,sebagai seorang manusia kita tidak terlepas daripada kemungkinan ditimpa oleh

pelbagai musibah, malapetaka dan bencana yang akan mengakibatkan kerugian dan

pengurangannilai, tidak kira samada seseorang itu kerjanya di kilang atau bekerja sendiri,

makan gaji di pejabat, di sekolah, seorang hartawan, pengusaha kebun ataupun seorang

korporat. Risiko untuk terdedah kepada musibah yang bakal memberi pelbagai tekanan

dan kesulitan pastiakan terjadi, cuma bila masanya kita sendiri tidak dapat mengagak.

Sebarang malapetakadan musibah jika datang menimpa bukan sahaja boleh

mengakibatkan kemusnahan, malah boleh mengancam nyawa manusia.

Justeru itu, bagi orang Islam mereka semestinya yakin bahawa apa juga bentuk

musibah,malapetaka, atau bencana yang datang menimpa sesungguhnya adalah qadak

dan qadar Allah S.W.T. Oleh itu seseorang itu hendaklah sentiasa bersedia menghadapinya

Dengan keimanan yang teguh serta penuh kesabaran. Serentak dengan itu, menjadi

kewajipan seseorang muslim supaya berikhtiar dan berusaha seberapa terdaya olehnya

untuk mengelak dan menjauhkan daripada kemungkinan berlakunya musibah malapetaka

atau bencana yang boleh membahayakan dirinya dan mengancam keselamatan harta

bendanya.Selaras dengan ini seseorang itu seharusnya juga berusaha dan merancang dan

mencari jalan bagaimana dia dapat meringankan beban yang terpaksa dipikul olehnya atau

ahli keluarganya sekiranya musibah melanda. Perbuatan ini adalah selaras dengan tuntutan

agama Islam. Islam telah menetapkan peraturan supaya seseorang itu sentiasa peka dan

17

seboleh – bolehnya memastikan jiwa dan raganya, orang di bawah tanggunganya dan harta

bendanya terjamin dan terpelihara. Secara keseluruhannya, Islam sangat mengiktiraf inovasi

hebat yang dapat mendatangkanmanfaat yang besar seperti ini lebih-lebih lagi apabila

hakikat kehidupan kini terdedah kepada pelbagai bentuk kemungkinan terutamanya yang

berbentuk musibah danmalapetaka.Allah SWT berfirman di dalam al-Quran Karim yang

bermaksud:

“Dan Kami (Allah) pasti akan menguji kamu dengan secebis rasa ketakutan, kelaparan,

kekurangan harta benda, kehilangan nyawa serta tanam-tanaman yang tidak menjadi. Dan

khabarkanlah berita gembira kepada orang-orang yang sabar. Iaitu orang-orang yang

apabila ditimpa musibah, mereka berkata; Sesungguhnya kami adalah milik Allah dan

sesungguhnya kepada-Nya jualah kami akan kembali.” (al-Baqarah :155)

Semoga dengan wujudnya pengendali-pengendali takaful dan penglibatan kita semua

didalam sistem perlindungan yang berteraskan syariah ini, akan memberi manfaat dan

jaminan kesejahteraan bersama di dunia dan juga di akhirat.

18

Rujukan

Ahmad Mazlan Zulkifli, Badrul Hisham Abd Rahman, Nasser Yassin & Jamil Ramli (2012).

Amalan Asas Takaful Tahap Permulaan Untuk Pengamal. Kuala Lumpur, IBFIM.

Asmak Ab Rahman, Joni Tamkin Borhan, Patmawati Hj Ibrahim, Azizi Che Seman & Nor

Aini Ali (2008). Sistem Takaful Di Malaysia Isu-isu Kotemporari. Kuala Lumpur.

University Malaya.

Dr. Zulkifli Mohamad Al-Bakri (2014). Al-Fiqh Al-Manhaji Muamalat & Kewangan Islam

Dalam Fiqh Al-Syafi‟i. Selangor, Darul Syakir Enterprise.

Mohd Fadzli Yusof (2006), Mengenali Takaful. Kuala Lumpur, IBS Buku Sdn. Bhd.

Sudin Haron, (2007). Sistem Kewangan dan Perbankan Islam, Kuala Lumpur Business

School Sdn Bhd

Jurnal

Ahmad Hidayat bin Buang (2008), Penerimaan Komisyen Reinsurans Oleh Syarikat Takaful.

Jurnal Muamalat Bil. 1/2008, 35- 44

Azman Bin Mohd Noor Dan Mohamad Sabri Bin Zakaria (2010), Takaful: Analisis

Terhadap Konsep dan Akad. Jurnal Muamalat Bil. 3 • 2010, 1-28

Bank Negara Malaysia Cetakan 2010. Resolusi Syariah Dalam Kewangan islam Edisi

Kedua.

Etiqa Takaful Berhad (Diperbadankan di Malaysia) (2011). Laporan Para Pengarah dan Penyata Kewangan