TRABAJO SECTOR PESQUERO

59

INTRODUCCIÓN Hace poco más de una década que el sector pesquero vive bajo condiciones insostenibles. La constante preocupación de países y gobiernos por mejorar estas condiciones ha llegado a tal grado que este sector ha sido considerado un asunto de seguridad nacional y una prioridad para el desarrollo social y económico del país. Es reconocido que los actores involucrados en este sector saben de la urgente necesidad de poner un orden a la actividad pesquera que lleve consigo la sustentabilidad no solo económica, sino también, social. Y es que, dentro de la importancia del sector pesquero los gobiernos deben tomar en cuenta tres aspectos elementales para resolver su situación: el primero es, porque el sector es considerado una fuente significativa de alimentación, el segundo, porque da ocupación a una gran cantidad de personas que laboran directa e indirectamente en la actividad pesquera y acuícola y, el tercero, porque es un sector importante en la generación de ingresos. Estos aspectos parecen encuadrarse en dos líneas principalmente, la correspondiente al desarrollo económico y sustentable del sector y, por consecuencia a su rentabilidad y, la que tiene como destino el desarrollo social y armónico de las comunidades pesqueras. Una gran cantidad de países han redoblado esfuerzos con tal de dar solución a las líneas mencionadas. La problemática parece ser similar tanto a nivel internacional como nacional, incluso, entidades federativas

-

Upload

independent -

Category

Documents

-

view

2 -

download

0

Transcript of TRABAJO SECTOR PESQUERO

INTRODUCCIÓN

Hace poco más de una década que el sector pesquero vive

bajo condiciones insostenibles. La constante preocupación

de países y gobiernos por mejorar estas condiciones ha

llegado a tal grado que este sector ha sido considerado un

asunto de seguridad nacional y una prioridad para el

desarrollo social y económico del país.

Es reconocido que los actores involucrados en este sector

saben de la urgente necesidad de poner un orden a la

actividad pesquera que lleve consigo la sustentabilidad no

solo económica, sino también, social.

Y es que, dentro de la importancia del sector pesquero los

gobiernos deben tomar en cuenta tres aspectos elementales

para resolver su situación: el primero es, porque el sector

es considerado una fuente significativa de alimentación, el

segundo, porque da ocupación a una gran cantidad de

personas que laboran directa e indirectamente en la

actividad pesquera y acuícola y, el tercero, porque es un

sector importante en la generación de ingresos. Estos

aspectos parecen encuadrarse en dos líneas principalmente,

la correspondiente al desarrollo económico y sustentable

del sector y, por consecuencia a su rentabilidad y, la que

tiene como destino el desarrollo social y armónico de las

comunidades pesqueras.

Una gran cantidad de países han redoblado esfuerzos con tal

de dar solución a las líneas mencionadas.

La problemática parece ser similar tanto a nivel

internacional como nacional, incluso, entidades federativas

presentan situaciones parecidas. De esta problemática

podemos mencionar la sobreexplotación de recursos

pesqueros, la capacidad excesiva de las flotas pesqueras,

el aumento de la población pesquera y de la pesca furtiva,

la no clara definición de los derechos de propiedad

pesquera, entre otros problemas.

OBJETIVOS

OBJETIVO GENERAL

Estudiar y lograr fortalecer el conocimiento sobre la

importancia que tiene el Sector Pesquero, para asegurar el

desarrollo sostenible, la seguridad alimentaria, la

competitividad y participación del Perú en la pesca en

aguas internacionales

OBJETIVOS ESPECIFICOS

Lograr pesquerías sostenibles en base a la mejor

información científica con un enfoque eco sistémico.

Fortalecer el ordenamiento de las actividades

pesqueras y acuícolas.

Seguridad alimentaria con creciente consumo de

recursos pesqueros abundantes, especialmente en zonas

de extrema pobreza.

Asegurar la calidad ambiental de la actividad pesquera

y acuícola.

Ordenar y desarrollar competitivamente la actividad

acuícola.

Organizar y desarrollar competitivamente la pesca

artesanal.

Elevar la participación del Perú en la pesca en aguas

internacionales.

SECTOR PESQUERO

FASE I PLANIFICACIÓN DEL SISTEMA

1.1 PROCESO ADMINISTRATIVO

Historia

El sector pesquero es un elemento estratégico para la

economía del Perú, principalmente por ser una importante

fuente generadora de divisas después de la minería. Se

destaca particularmente la importancia de la pesquería

marítima y en menor grado la pesca continental y la

acuicultura. En el año 2008, los desembarques de recursos

hidrobiológicos marítimos y continentales representaron 7

353 miles de toneladas con un valor de exportaciones de 2

335 millones de dólares; estas últimas significaron un

crecimiento de 19 por ciento en relación al valor de las

exportaciones en el 2007.

La actividad pesquera peruana está tradicionalmente

sustentada en los recursos pesqueros marinos pelágicos,

principalmente en la anchoveta (Engraulisringens) y en

otros recursos como el jurel (Trachurusmurphyi) y caballa

(Scomberjaponicus). En años recientes se ha incrementado la

participación en la captura de otros recursos como pota

(Dosidicus gigas), dorado o perico (Coryphaenahippurus)

entre otros.

A la pesquería pelágica le sigue en importancia la

denominada pesquería demersal o de arrastre costero. El

principal recurso explotado por esta pesquería es la

merluza (Merlucciusgayi). A principios de la presente

década la delicada situación de este recurso motivó la

aprobación de un nuevo Reglamento de Ordenamiento Pesquero

con el propósito de lograr su recuperación en el mediano

plazo y su aprovechamiento sostenido y el de su fauna

acompañante. También se creó una Comisión Técnica cuya

función es proponer la adopción de medidas de ordenación

pesquera en base a los estudios biológico-pesqueros y a los

factores socio-económicos; en esta Comisión está integrado

el sector empresarial de la industria pesquera.

Otra pesquería importante es la denominada artesanal o de

menor escala que es ejercida por embarcaciones pesqueras

con capacidad de bodega hasta 32,6 m3, sobre recursos

ubicados mayormente en la zona litoral costera; estos

recursos comprenden una variedad estimada de 220 especies

de las cuales aproximadamente el 80 por ciento son peces;

17 por ciento invertebrados; 2 por ciento algas y el 1 por

ciento otros recursos. Esta pesquería se desarrolla con

base en alrededor de 200 caletas pesqueras a lo largo del

litoral peruano y el principal destino de sus capturas es

el abastecimiento para consumo humano directo fresco. La

extracción de la pesquería artesanal, en el año 2008, fue

cercana a las 721 mil toneladas.

En años recientes parte de la flota de pequeña escala se

diversificó hacia la captura del calamar gigante o pota,

habiendo logrado capturas importantes de hasta 485 mil

toneladas (2008).

Se considera que otras pesquerías marinas pueden

experimentar cierto un grado de desarrollo mediante la

diversificación de las técnicas de captura y de

procesamiento tradicional, aunque para este cambio se

requieren embarcaciones especializadas, particularmente ha

sido el caso de atunes y del bacalao de profundidad. Así

mismo se han logrado identificar algunos recursos

potenciales como langostinos rojos deprofundidad y la

centolla o cangrejo gigante, los cuales podrían sustentar

nuevas pesquerías en el futuro.

Las pesquerías continentales se realizan principalmente en

los ríos y cochas de la Amazonía, en algunas lagunas de la

sierra y selva alta y en el Lago Titicaca. En el año 2007,

la pesca continental extrajo 43 mil toneladas de pescado.

Las actividades acuícolas marinas y continentales en su

conjunto produjeron una cosecha de 43 mil toneladas en el

2008. El valor de las exportaciones acuícolas para el año

2008 fue de 94 millones de dólares para el mismo año. La

producción acuícola marina significó un 65.24% y la

continental un 34.76%. Las principales especies cultivadas

fueron la trucha arco iris (Oncorhynchusmykiss) (12.4 mil

t); ostión de abanico (Argopectenpurpuratus) (14.8 mil t);

Camarón patiblanco (Litopenaeusvannamei) (13.3 mil t) y

tilapia del Nilo (Oreochromissp.) (1.7 mil t). Otras

especies cultivadas fueron: algas (Gracilariaspp);

boquichico (Prochilodusnigricans); Camarón gigante de

Malasia (Macrobrachiumrosenbergii); Gamitana

(Colossomamacropomum);

Ostras del pacífico (Crassostrea gigas); Paco

(Piaractusbrachipomus); Pejerrey (Odontesthesbonariensis) y

carpa (Cyprinuscarpio). Otras especies cultivadas en los

últimos años incluyen la Carachama

(Pterigoplychtismultiradiatus); Sábalo colar roja

(Bryconcephalus), Boquichico reticulado

(Prochilodusreticulatus).

El cultivo del langostino Penaeusvannamei en el Perú se ha

intensificado debido, principalmente, al aumento de la

demanda mundial, a la disminución de los volúmenes

obtenidos por extracción, a la rentabilidad de su cultivo y

a su importancia como generador de divisas. Se pretende que

mediante el cultivo de esta especie se pueda alcanzar una

mayor producción dependiendo ésta de la demanda y

cotización internacional.

Visión

Generar oportunidades significativas en el desarrollo

productivo pesquero y contribuye al logro de la seguridad

alimentaria nacional. Como autoridad sanitaria es

reconocida internacionalmente por garantizar la calidad e

inocuidad de los productos pesqueros.

Misión

Contribuir al aumento de la competitividad del sector

mediante la innovación tecnológica en el aprovechamiento de

los recursos pesqueros y acuícolas, la generación de

oportunidades de negocios, así como, la seguridad sanitaria

y alimentaria en la cadena productiva.

Objetivos

Incluyen un mejor e innovador aprovechamiento de los

recursos pesqueros marinos y de las aguas continentales, la

búsqueda constante del valor agregado para la

diversificación de la oferta exportable, la utilización de

recursos sobreexplotados, el desarrollo de los recursos

humanos en ciencia y tecnología y el ejercicio de la

función de vigilancia y control sanitario de la industria

pesquera a fin de contribuir, de manera integral, al

mejoramiento del nivel tecnológico de la pesquería

nacional.

1.2 FUNCIONES

a) Dirigir y supervisar el funcionamiento institucional

de acuerdo con los objetivos y estrategias

establecidas en armonía con los lineamientos de

política del sector pesquero.

b) Diseñar, establecer, dirigir y controlar las políticas

y actividades de la institución.

c) Ejercer la titularidad del Pliego Presupuestario,

pudiendo delegar sus atribuciones de carácter

administrativo, contable y presupuestal en los casos

que lo estime conveniente.

d) Aprobar lo siguiente:

Los planes y programas del instituto, en

concordancia con la política del sector pesquero.

El Presupuesto, Balance y Memoria Anual

presentados por Director Ejecutivo.

Los manuales y reglamentos de la institución,

propuestos por el Director Ejecutivo.

Los convenios o contratos que se celebren con

personas naturales o jurídicas nacionales,

extranjeras u organismos internacionales, para el

logro de los fines institucionales.

Los planes y programas del instituto, en

concordancia con la política del sector pesquero.

1.3 ORGANIZACIÓN (ORGANIGRAMA)

La estructura orgánica del Sector Pesquero es la siguiente:

A. ALTA DIRECCIÓN

Consejo Directivo

Dirección Ejecutiva

B. ÓRGANO CONSULTIVO

Comité Consultivo

C. ÓRGANO DE CONTROL

Oficina de Auditoría Interna

D. ÓRGANOS DE ASESORAMIENTO

Oficina de Planeamiento

Oficina de Asesoría Jurídica

Oficina de Cooperación Técnica

E. ÓRGANOS DE APOYO

Oficina de Administración

Oficina de Relaciones Públicas

Oficina de Mantenimiento

F. ÓRGANO DE LINEA

Dirección General Técnica

Dirección de Investigaciones

Dirección de Desarrollo Industrial y Servicios

Dirección de Transferencia Tecnológica

Dirección de Inspección y Control Sanitario

1.4 MOF

G. ALTA DIRECCIÓN

Consejo Directivo

1.

Dirección Ejecutiva

MATRIZ FODA

FORTALEZAS DEBILIDADES

F1: Las cuencas pesquerasmarinas del Perú seencuentran en buen estado deconservación en comparacióncon otras.F2: El fomento delequilibrio entre eldesarrollo socio –económico, la conservación yel uso sostenido delambiente y los recursoshidrobiológicos inscritos enla normativa.F3: La existencia demecanismos de redistribucióndel canon pesquero para losgobiernos locales yregionales.F4: La disponibilidad deinformación actualizadareferida al sector pesqueroF5: Existencia deinstituciones que fomentanla investigación,capacitación y tecnificaciónen las comunidades dedicadasa la actividad pesquera.

D1: Deficienteinfraestructura portuaria.

D2: Falta de cumplimiento ala normativa vigente.

D3: Falta de Políticas parael fortalecimiento decapacidades a los pescadoresartesanales.

D4: Ineficiente gestión enel uso del canon pesquero.

D5: Insuficienteinvestigación sobre especiesmarinas potenciales.

OPORTUNIDADES AMENAZAS

O1: Creciente demanda deproductos pesqueros en elmercado internacional.O2: Apertura de nuevosmercados

O3: Mayor demanda porproductos saludables como

A1: Los efectos negativos delos fenómenosoceanográficos.

A2: Problemas fitosanitariospueden cerrar temporalmentemercados.A3: El Cambio climático

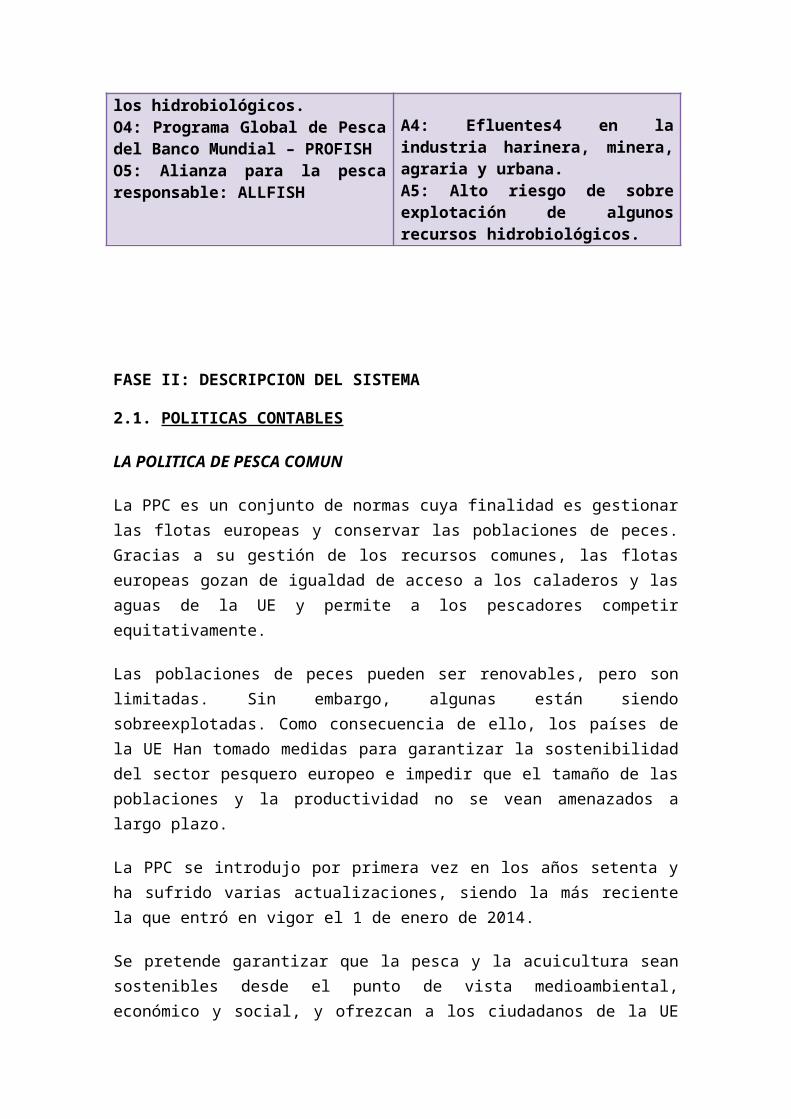

los hidrobiológicos.O4: Programa Global de Pescadel Banco Mundial – PROFISHO5: Alianza para la pescaresponsable: ALLFISH

A4: Efluentes4 en laindustria harinera, minera,agraria y urbana.A5: Alto riesgo de sobreexplotación de algunosrecursos hidrobiológicos.

FASE II: DESCRIPCION DEL SISTEMA

2.1. POLITICAS CONTABLES

LA POLITICA DE PESCA COMUN

La PPC es un conjunto de normas cuya finalidad es gestionarlas flotas europeas y conservar las poblaciones de peces.Gracias a su gestión de los recursos comunes, las flotaseuropeas gozan de igualdad de acceso a los caladeros y lasaguas de la UE y permite a los pescadores competirequitativamente.

Las poblaciones de peces pueden ser renovables, pero sonlimitadas. Sin embargo, algunas están siendosobreexplotadas. Como consecuencia de ello, los países dela UE Han tomado medidas para garantizar la sostenibilidaddel sector pesquero europeo e impedir que el tamaño de laspoblaciones y la productividad no se vean amenazados alargo plazo.

La PPC se introdujo por primera vez en los años setenta yha sufrido varias actualizaciones, siendo la más recientela que entró en vigor el 1 de enero de 2014.

Se pretende garantizar que la pesca y la acuicultura seansostenibles desde el punto de vista medioambiental,económico y social, y ofrezcan a los ciudadanos de la UE

una fuente de alimentación buena para la salud. Sufinalidad es dinamizar el sector pesquero y asegurar unnivel de vida justo para las comunidades pesqueras.

Aunque es importante aumentar las capturas, también tieneque haber unos límites. Debemos evitar que las prácticas depesca impidan la reproducción de las especies. La políticaactual prevé que entre 2015 y 2020 se fijarán límites decapturas que sean sostenibles y permitan mantener laspoblaciones a largo plazo.

Actualmente, no se comprenden bien las repercusiones de lapesca en un entorno marino frágil. Por esa razón, la PPCadopta un enfoque cautelar que reconoce el impacto de laactividad humana en todos los elementos del ecosistema.Pretende así que las capturas de las flotas pesqueras seanmás selectivas y suprimir progresivamente la práctica deldescarte de los peces no deseados.

La reforma también modifica la manera de gestionar la PPC yconcede a los países de la UE un mayor poder de control aescala nacional y regional.

La PPC consta de 4 ámbitos de actividad principales:

o Gestión de la pesca o Política internacional o Mercados y política comercial o Financiación de la PPC

• PROPOSITO Y BASE:

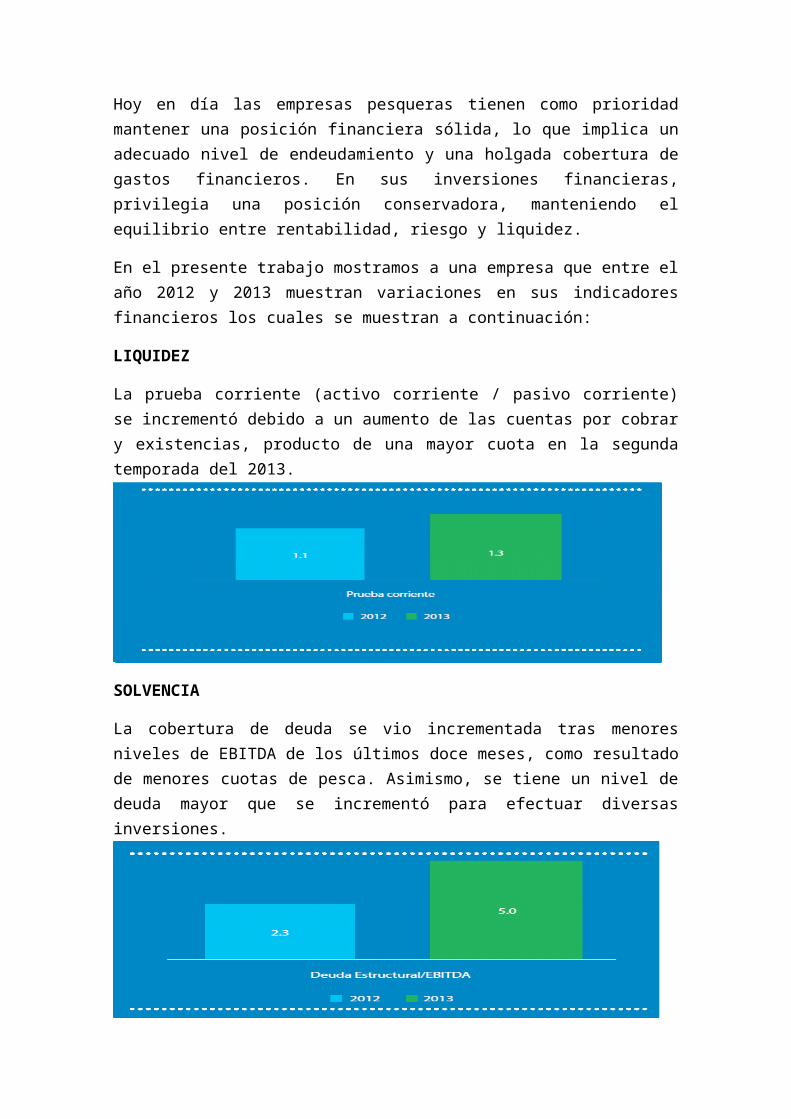

Las empresas del sector pesquero se van a basar en losobjetivos que cada una de ellas se proponga en relación alos principales, para lo cual es necesario que estas sedemuestren después de un periodo de tiempo, en estos casoscada empresa obtendrá resultados como de solvencia,rentabilidad, liquidez y estabilidad.

Hoy en día las empresas pesqueras tienen como prioridadmantener una posición financiera sólida, lo que implica unadecuado nivel de endeudamiento y una holgada cobertura degastos financieros. En sus inversiones financieras,privilegia una posición conservadora, manteniendo elequilibrio entre rentabilidad, riesgo y liquidez.

En el presente trabajo mostramos a una empresa que entre elaño 2012 y 2013 muestran variaciones en sus indicadoresfinancieros los cuales se muestran a continuación:

LIQUIDEZ

La prueba corriente (activo corriente / pasivo corriente)se incrementó debido a un aumento de las cuentas por cobrary existencias, producto de una mayor cuota en la segundatemporada del 2013.

SOLVENCIA

La cobertura de deuda se vio incrementada tras menoresniveles de EBITDA de los últimos doce meses, como resultadode menores cuotas de pesca. Asimismo, se tiene un nivel dedeuda mayor que se incrementó para efectuar diversasinversiones.

RENTABILIDAD

Los ratios de rentabilidad fueron menores, tras menoresvolúmenes de ventas y menor producción.

Así mismo después mostrar los análisis respectivos laempresa pesquera tiene ha establecido ciertas políticas quepermitan a esta cumplir con lo previsto además aquí sedefinirá y describirá cada una de las funciones que tendráque cumplir los principales miembros de esta para que sedesarrollen plenamente y cumplan sus objetivos acontinuación mencionamos algunas de ellas:

La sociedad tendrá como objeto la pesca marítima conembarcaciones y útiles propios y ajenos, la compra,arrendamiento, en general, la adquisición de todaclase de embarcaciones destinadas a la pesca y suaprovechamiento a cualquier otro título, laexplotación del transporte marítimo en todas susformas.

Se lleva un registro de todos los accionistas conanotación a del número de acciones que cada uno poseay solamente podrán ejercer sus derechos deaccionistas, los que se encuentran registrados.

Cuando un accionista no pagare oportunamente el todo ouna parte de las acciones por él suscritas, lasociedad podrá vender en una bolsa de valoresmobiliarios, por cuenta y riesgo del moroso.

La sociedad será dirigida y administrada por undirectorio, sin perjuicio de las facultades quecorresponden a la Junta General de Accionistas. Los

directores duraran tres años en sus funciones,pudiendo ser reelegidos indefinidamente.

El director que quiera salvar su responsabilidad poralgún acto acuerdo del directorio, deberá hacerconstar en el acta su oposición, debiendo darse cuentade ello en la próxima Junta General Ordinaria deAccionistas por el que presida.

El presidente lo será del directorio, de las juntasgenerales y de la sociedad. En su ausencia oimposibilidad será reemplazado por el vicepresidente,sin necesidad de acreditar este hecho ante terceros yante ausencia de ambos, por la persona que designe eldirectorio o la Junta respectivamente.

Los accionistas se reunirán en Juntas GeneralesOrdinarias y Extraordinarias.

Al 31 de diciembre de cada año se practicara unbalance general de las operaciones de la sociedad, elcual será sometido por el directorio a laconsideración de la Junta General Ordinaria deAccionistas, junto con una memoria razonada acerca dela situación de la sociedad en el último ejercicio,del estado de ganancias y pérdidas y del informe queal respecto presenten los auditores externos.

De las utilidades liquidas de cada ejercicio sedestinara: Una cuota no inferior al treinta por cientode ellas, para ser distribuida como dividendo endinero entre los accionistas, a prorrata de susacciones y el saldo de la utilidad se destinara aformar los fondos de reserva que la Junta GeneralOrdinaria de accionistas acuerde.

La sociedad se disolverá y liquidara por acuerdo dela Junta General Extraordinaria de Accionistas y enlos demás casos establecidos por Ley.

En el silencio de estos estatutos se aplicaran lasdisposiciones legales y reglamentarias vigentes.

• PRESENTACION:

Es necesario aprender a utilizar bien lasherramientas que utilizamos en casos de losindicadores financieros que van a ser los que nospermitirán saber cuál es el camino que está tomandola empresa, por ello es necesario estar atento atodas las posibilidades que existen para que estefuncione correctamente, es allí donde juega el papelfundamental la estructura financiera y su repercusiónen el futuro de su emprendimiento.

Estos indicadores financieros nos permiten medir laestabilidad, la capacidad de endeudamiento, elrendimiento y las utilidades de su empresa. A travésde esta herramienta es posible tener unainterpretación de las cifras, resultados oinformación de su negocio para saber cómo actuarfrente a las diversas circunstancias que puedenpresentar. Existen varios indicadores financieros,incluso las personas encargadas de este tema puedencrear los que en el momento crean convenientes, tododepende del caso. Sin embargo, algunas de las másutilizadas son las siguientes:

Indicadores de Solvencia: como su nombre lo indica esla solvencia o la capacidad que tiene su negocio paracumplir a tiempo con las correspondientesobligaciones en las que incurre. Si se cuenta conmayores activos que con pasivos de corto plazo sunegocio puede ser más rentable.

Indicadores de Rentabilidad: es la capacidad oestabilidad que tiene la empresa para mantenerse alargo plazo. Para saberlo, el negocio debe pasar porun estudio financiero a través del cual se puedandetectar sus fortalezas, la solidez de su estructuray las oportunidades de crecimiento.

Indicadores de Cobertura: a través de ellas esposible evaluar las operaciones reales del negocio.

Cómo se financian los activos de la empresa y sisobre esos medios es viable un mayor crecimiento.

Indicadores Operativos: por medio de ellas se puedeestablecer el promedio de pago a proveedores, losingresos generados por las ventas y el tiempo quetendrían los productos en el almacén o en bodega.

Los indicadores financieros son herramientascontables para conocer el estado actual de su empresay cómo se encamina hacia el futuro, tenerlaspresentes para interpretar los resultados de sunegocio es un plus para poder enfrentar los retos queestán por venir.

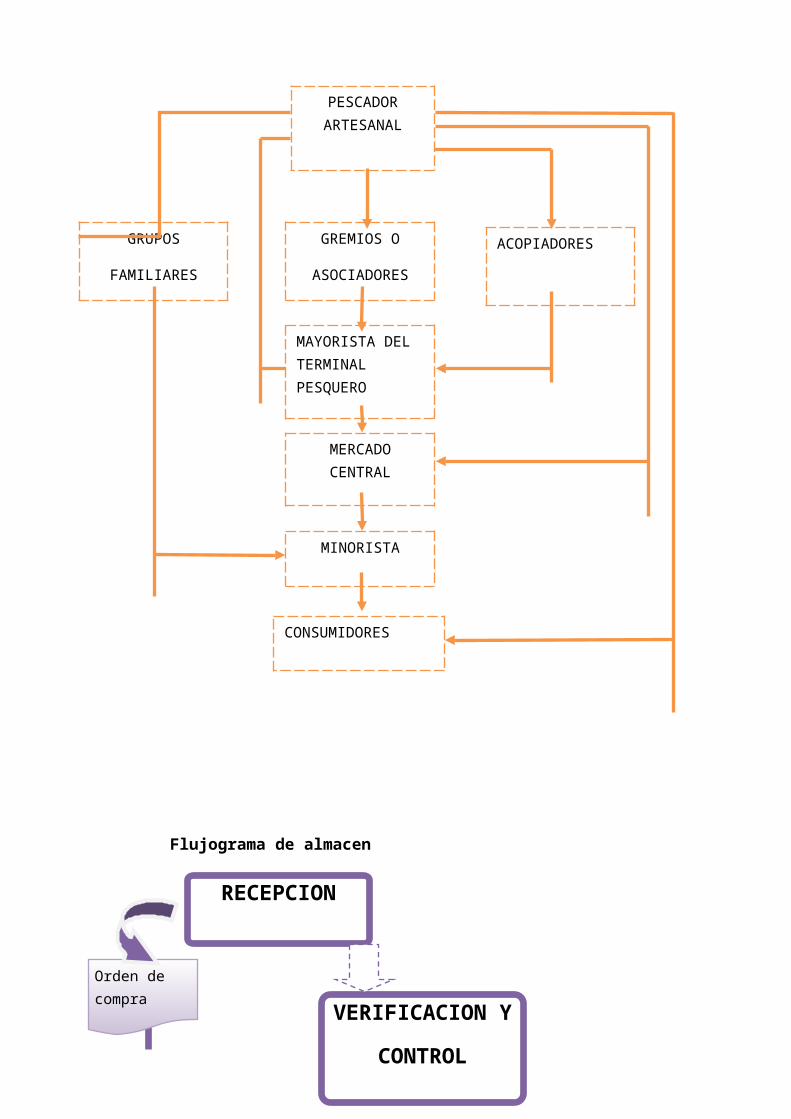

2.2. DOCUMENTOS DE REGISTROS CONTABLES (FLUJOGRAMAS)

Flujograma de compra

Flujograma de venta

Flujograma de almacen

ACOPIADORES

RECEPCION

Orden de compra VERIFICACION Y

CONTROL

PESCADORARTESANAL

GREMIOS O

ASOCIADORES

GRUPOS

FAMILIARES

MAYORISTA DEL TERMINAL PESQUERO

MERCADOCENTRAL

MINORISTA

CONSUMIDORES

MANEJO DE ARCHIVOS DE DOCUMENTOS

o DOCUMENTOS FUENTES

Orden de Compra - Guía de Internamiento:

Tiene por finalidad servir como documento fuente en elárea de abastecimiento, para formalizar el convenio decompra entre proveedor y la Dirección deAbastecimiento, Mantenimiento y Servicios Auxiliares(DASA) o la unidad administrativa que haga sus veces,en cumplimiento de la Buena-Pró otorgada por el Comitéde Adquisiciones.

Orden de Servicios:

Acuerdo puntual entre el prestatario de los servicios yel receptor de los servicios, mediante el cual elreceptor de los servicios solicita serviciosesporádicos y la facturación relativa a los recursos seefectúa al terminar el servicio.

Pedido-Comprobante de Salida (PECOSA): Documento a través del cual se materializa ladistribución de los bienes que salen del Almacén y con

Guía de remision

INTERNAMIENTO

REGISTRO Y

CONTROLCUSTODIA

destino al usuario final, acción que tiene incidenciacontable definitiva.

Inventario físico:Verificación periódica de las existencias demateriales, equipo, muebles e inmuebles con que cuentauna dependencia o entidad, a efecto de comprobar elgrado de eficacia en los sistemas de controladministrativo, el manejo de los materiales, el métodode almacenaje y el aprovechamiento de espacio en elalmacén.

o DOCUMENTOS CONTABLESFactura:Documento en el que se fijan las condiciones de ventade las mercancías y sus especificaciones. Sirve comocomprobante de la venta, exigiéndose para laexportación en el país de origen y para la importaciónen el país de destino. También se utiliza comojustificante del contrato comercial. En una facturadeben figurara los siguientes datos: fecha de emisión,nombre y dirección del exportador y del importadorextranjero, descripción de la mercancía, condiciones depago y términos de entrega.Nota de credito:Transacciones de compras y ventas donde interviene undescuento, una anulación total, un cobro de un gastoincurrido de más, devolución de bienes. Es uncomprobante que una empresa envía a su cliente paraacreditar un valor determinado, por el concepto que seindica en la misma nota.Nota de debito:

Es un comprobante que una empresa envía a su cliente,en la que se le notifica haber cargado o debitado en sucuenta una determinada suma o valor, por el conceptoque se indica en la misma nota. Este documentoincrementa el valor de la deuda o saldo de la cuenta,

ya sea por un error en la facturación, interés por moraen el pago, o cualquier otra circunstancia quesignifique el incremento del saldo de una cuenta.

Nota de ventas:Se llama nota de venta al documento comercial en el queel vendedor detalla las mercaderías que ha vendido alcomprador, indicando, cantidad, precio, fecha deentrega, forma de pago y demás condiciones de laoperación.Aceptado el pedido por parte del vendedor, este formulala Nota de Venta, por la que toma a su cargo elcompromiso de entregarle la mercadería que se detallanen la misma, y el comprador se obliga a recibirlas.Este documento comercial obliga a ambas partes arealizar la operación en los términos establecidos. Esemitida por duplicado. Este documento no originaregistros contables.

2.3. CONTROL INTERNO

Como sistemas abiertos, las empresas procuranigualmente controlar sus actividades manteniéndolassiempre dentro de los parámetros adecuados. Allí surgela noción de control. El control busca atender dosfinalidades principales: corregir fallas o erroresexistentes y prevenir nuevas fallas o errores. Tradicionalmente las empresas y entre ellas laspesqueras, han medido el éxito de su gestión en términosde resultados económicos, lo cual permite conocer lorealizado en el pasado, pero no se anticipa al futuro.Asimismo, no logran los objetivos por falta de controlen su gestión y han dejado todo lo relacionado aintangibles.Tanto el planteamiento estratégico como su despliegue,seguimiento y mejora, se deben hacer según variasperspectivas, entre las que tenemos: la tradicional

financiera, los clientes, los procesos internos yaprendizaje y crecimiento.el Control Interno posee una alta importancia para lasempresas de todo el mundo, ya que con el transcursodel tiempo los problemas de control han centrado lapreocupación de la gerencia moderna, así como de losprofesionales responsables de implementar nuevas formasde mejorar y perfeccionar dichos controles, con el finde alcanzar el logro de sus objetivos y metas trazadas.

CONTROL INTERNO DE LAS EXISTENCIAS

Sistema de control interno

COMPRAS

ALMACEN

DISTRIBUCIÓN

SOLICITUD DE COMPRA

NOTA DE INGRESO

AL ALMACÉN

NOTA DE DEVOLUCIÓN

VALE DE SALIDA

NOTA DE REINGRESOAL ALMACEN

LIBRO KARDEX

Registro deinventariopermanente

valorizado (kardexvalorizado)

El Control Interno es el proceso integrado a lasoperaciones con un enfoque de mejoramiento continuo,extendido a todas las actividades inherentes a lagestión, efectuado por la dirección y el restodel personal; se implementa mediante un sistemaintegrado de normas y procedimientos, que contribuyen aprever y limitar los riesgos internos y externos,proporciona una seguridad razonable al logro de losobjetivos institucionales y una adecuada rendición decuentas.La evaluación del desempeño de una empresa adquiere ungran significado para sus accionistas (actuales ypotenciales), directivos, trabajadores en general, elEstado, los bancos, los clientes, proveedores ycompetidores. Esto se da porque indica la posiciónalcanzada por la empresa en el mercado, la tendencia desu desarrollo (si sólo sobrevive, o está en rápidocrecimiento, si gana o pierde terreno frente a lacompetencia) y por tanto se puede concluir si laspolíticas y decisiones tomadas son las adecuadasconforme a los resultados esperados. Esto resulta válidopara toda la organización o para una parte de ella.

WBO (World BASC Organization)Es una organización liderada por el sector empresarialcuya misión es facilitar y agilizar el comerciointernacional mediante el establecimiento y

administración de estándares y procedimientos globalesde seguridad aplicados a la cadena logística delcomercio internacional. Esta organización es una de lasque favorece en parte a este tipo de empresas ya quemuchas de estas comercializan con el extranjero, paraello les brinda distintos tipos de controles a laempresa tanto fuera como dentro de ella. A continuaciónse muestra algunos de ellos:

FASE III: ORGANIZACIÓN Y EJECUCION DEL SISTEMA

3.1 CATÁLOGO DE CUENTAS

3.1.1 MODALIDADES GENERALES DEL EMPLEO DE LAS CUENTAS

CATALOGO DE CUENTAS GENERICO

ACTIVO DISPONIBLE

Se considera activo disponible todos los valores

representativos en dinero (papel moneda representados en

billetes y metálica), y otros valores representados en

cheques de la clientela, baucher de tarjetas débito y

crédito que se tiene tanto en la Caja general como en

Bancos nacionales en cuentas corrientes, las Remesas en

tránsito, Cuentas de ahorro y los Fondos especiales para

fines múltiples, sin embargo, no hay que desconocer que

también son valores equivalentes a efectivo los títulos

valores a corto plazo y de alta rentabilidad y

convertibilidad en efectivo.

ACTIVO EXIGIBLE

Comprende valores que se convertirán en dinero en breve

plazo y créditos que no producen directamente rendimientos,

sino que entraron al negocio o se establecieron en virtud

de las transacciones mercantiles. Estos son: documentos por

cobrar, cuentas por cobrar, clientes, cuentas personales,

clientes por ventas en abonos a corto plazo, remesas en

camino, intereses devengados no cobrados, exhibiciones

decretadas, acciones, bonos, etc.

ACTIVO RELAIZABLE

En este grupo reunimos a todos los recursos o materiales

que posee la empresa y que se pueden convertir en dinero en

efectivo en un plazo no mayor a un periodo contable. (Un

año) En este caso hablamos de los productos que tenemos

para vender (Inventarios o Productos Elaborados)

ACTIVO FIJO

Los activos fijos se definen como los bienes que una

empresa utiliza de manera continua en el curso normal de

sus operaciones; representan al conjunto de servicios que

se recibirán en el futuro a lo largo de la vida útil de un

bien adquirido.

PASIVO

El Pasivo son las Obligaciones actuales surgidas como

consecuencia de sucesos pasados, cuya extinción es probable

que dé lugar a una disminución de recursos que puedan

producir beneficios o rendimientos económicos en el futuro.

A estos efectos, se entienden incluidas las Provisiones.

PATRIMONIO

El Patrimonio Neto es la parte residual de los Activos de

la empresa, una vez deducidos todos sus Pasivos, es decir,

es la diferencia entre el Activo y el Pasivo de la empresa.

El Patrimonio Neto incluye las aportaciones realizadas, ya

sea en el momento de su constitución o en otros

posteriores, por sus socios o propietarios, que no tengan

la consideración de pasivos, así como los resultados

acumulados u otras variaciones que le afecten

GASTOS

Los gastos se identifican con la corriente real de las

operaciones de consumo de bienes y servicios, en las que

incurre una empresa para poder llevar a cabo su actividad

de explotación y actuaciones extraordinarias.

INGRESOS

Un ingreso es la corriente real de las operaciones de

producción y comercialización de bienes, prestación de

servicios u otro tipo de operaciones similares que se

enmarcan en la actividad económica de una empresa.

CATALOGO DE CUENTAS INSTITUCIONAL DEL SECTOR

CONTABILIDAD PESQUERA

PLAN DE CUENTAS

CODIG

O NOMBRE

10 CAJA Y BANCOS101 Caja102 Fondos Fijos103 Remesas en Tránsito104 Cuentas Corrientes105 Certificados Bancarios106 Depósitos a Plazos108 Otros Depósitos109 Fondos Sujetos a Restricción12 CLIENTES121 Facturas por Cobrar122 Anticipos Recibidos123 Letras (o Efectos) por Cobrar

128

Anticipo de Clientes Ajustes por Corrección

Monetaria129 Cobranza Dudosa14 CUENTAS POR COBRAR A ACCIONISTAS Y SOCIOS141 Préstamos al Personal142 Préstamos Accionistas o Socios143 Préstamos a Directores144 Accionistas-Suscripciones16 CUENTAS POR COBRAR DIVERSAS161 Préstamos a Terceros

162 Reclamos a Terceros163 Intereses por Cobrar164 Depósitos en Garantía168 Otras Cuentas por Cobrar Diversas169 Cobranza Dudosa19 PROVISION PARA CUENTAS DE COBRANZA DUDOSA192 Clientes196 Cuentas por Cobrar Diversas20 MERCADERIAS202 Mercaderías208 Mercaderías, Ajustes por Corrección Monetaria

209

Provisión por Fluctuación de Existencias Ajustes

por Corrección Monetaria21 PRODUCTOS TERMINADOS211 Conservas de pescado

218

Productos Terminados Ajustes por Corrección

Monetaria

219

Provisión por Fluctuación Productos Terminados

Ajustes por Corrección Monetaria22 SUB-PRODUCTOS, DESECHOS Y DESPERDICIOS221 Sub-Productos222 Desechos223 Desperdicios

228

Sub-Pro. Des. y Des. Aj. por Corrección

Monetaria229 Provisión por Fluctuación de Sub Prod. ACM.23 PRODUCTOS EN PROCESO231 Desechos-Harina de pescado238 Productos en Proceso, ACM

24 MATERIAS PRIMAS Y AUXILIARES241 Materias Primas

2411 Pescado242 Materias Auxiliares

2421 Aceite2422 Sal

248 Materia Prima y Auxiliar ACM25 ENVASES Y EMBALAJES251 Envases252 Embalaje253 Etiquetas258 Envases y Embalajes ACM26 SUMINISTROS DIVERSOS261 Combustibles262 Repuestos268 Suministros Diversos ACM28 EXISTENCIAS POR RECIBIR281 Existencias por Recibir282 Existencias por Recibir Import.29 PROVISION PARA DESVAL. DE EXISTENCIAS291 Provisión para Desvalorización de Existencias33 INMUEBLES, MAQUINARIAS Y EQUIPOS330 Maquinaria y Equipo ACM331 Terrenos332 Edificios y Otras Construcciones333 Maquinaria, Equipo y Otras Unid. Explotación334 Unidades de Transporte335 Muebles y Enseres336 Equipos de Computo337 Unidades de Reemplazo

338 Unidades por Recibir339 Trabajos en Curso34 INTANGIBLES341 Concesiones y Derechos342 Patentes y Marcas343 Gastos de Investigación344 Gastos de Explotación y Desarrollo345 Gastos de Estudio y Proyectos346 Gastos de Promoción Pre-Operativos347 Gastos de Emisión de Acciones y Obligaciones38 CARGAS DIFERIDAS381 Intereses por Devengar382 Seguros Pagados por Adelantado383 Alquileres Pagados por Adelantado384 Entregas a Rendir Cuenta385 Adelanto de Remuneraciones386 Gastos Pagados por Adelantado389 Otras Cargas - Diferidas39 DEPRECIACIÓN Y AMORTIZACION ACUMULADA

393

Depreciación de Inmuebles, Maquinaria y

Equipo394 Amortización de Intangibles395 Instalaciones396 Otras Construcciones398 Depreciación y Amortización Acumulada ACM40 TRIBUTOS POR PAGAR401 Gobierno Central

4011 Impuesto General a las Ventas4013 Impuesto extraordinario de solidaridad4017 Impuesto a la Renta

4019 Otros Tributos402 Gobierno Central- Cert. Tributos

4020 Gobierno Central - Cert. Tributos403 Contribuciones a Instituciones Públicas

4030 Contribuciones a Instituciones Públicas4031 ESSALUD4032 SENATI4039 Impuesto Extraordinario de Solidaridad

404 Retenciones AFP4040 Retenciones AFP

405 Gobiernos Locales4050 Gobierno(s) Local(es)4051 Gobierno Regional4052 Municipalidad Provincial4053 Municipalidad Distrital

408 Tributos ACM4080 Tributos ACM

41 REMUNERACIONES Y PARTICIPACIONES POR PAGAR411 Remuneraciones por Pagar412 Vacaciones por Pagar413 Participaciones por Pagar414 Remuneraciones Directorio42 PROVEEDORES421 Facturas por Pagar422 Anticipos Otorgados423 Letras (o Efectos) por Pagar45 DIVIDENDOS POR PAGAR451 Dividendos por Pagar46 CUENTAS POR PAGAR DIVERSAS461 Prestamos de Terceros

462 Reclamaciones de Terceros463 Prestamos de Accionistas o Socios464 Regalías por Pagar465 Bonos u Obligaciones466 Intereses por Pagar467 Depósitos en Garantía469 Otras Cuentas por pagar Diversas

4691 AFP47 BENEFICIOS SOCIALES DE LOS TRABAJADORES471 Compensación por Tiempo de Servicios

472

Adelantos de Compensación por Tiempo de

Servicios473 Jubilación48 PROVISIONES DIVERSAS481 Garantía Sobre Ventas482 Provisión para Pérdida en ventas Futuras483 Provisión para Pérdidas por Litigio484 Provisión para Autoseguro

485

Provisión para Investigación Científica y

Tecnológicos49 GANANCIAS DIFERIDAS491 Ventas Diferidas492 Gastos Diferidos493 Intereses Diferidos499 Otras Ganancias Diferidas50 CAPITAL501 Capital Social502 Capital Personal508 Capital A.C.M.509 Cuenta Personal del Propietario

55 ACCIONARIADO LABORAL551 Acciones Laborales552 Remanente para Acciones Laborales

557

Certificado Provisión de Participación

Patrimonial559 Acciones Laborales por Emitir56 CAPITAL ADICIONAL561 Donaciones562 Primas de Emisión563 Otros Aportes de Accionistas

568

Capital Adicional Ajuste por Corrección

Monetaria58 RESERVAS581 Reservas para Reinversiones582 Reserva Legal583 Reserva Contractuales584 Reservas Estatutarias585 Reservas Facultativas588 Reservas, Ajuste por Corrección Monetaria59 RESULTADOS ACUMULADOS591 Utilidades Acumuladas592 Pérdidas Acumuladas60 COMPRAS601 Mercaderías604 Materias Primas y Auxiliares605 Envases y Embalajes606 Suministros Diversos

6061 Combustibles6062 Repuestos

609 Gastos vinculados con Compras

61 VARIACION DE EXISTENCIAS611 Mercaderías614 Materias Primas y Auxiliares615 Envases y Embalajes616 Suministros Diversos62 CARGAS DE PERSONAL621 Sueldos622 Salarios623 Comisiones624 Remuneraciones en especie625 Otras Remuneraciones626 Vacaciones627 Seguridad y Previsión Social

6271 Régimen de Prestación de Salud6272 Régimen de Pensiones6273 Accidentes de Trabajo y Enfer.

Profesionales6274 Seguro de Vida6275 Seguros Particulares de Pres. Salud6278 Remuneraciones al Directorio

629 Otras Cargas de Personal6291 SENATI

63 SERVICIOS PRESTADOS POR TERCEROS630 Transporte y Almacenamiento631 Correos y Telecomunicaciones

6312 Teléfono632 Honorarios Comisión y Corretajes633 Producción Encargada a Terceros634 Mantenimiento y Preparación635 Alquileres

636 Electricidad y Agua6361 Energía Eléctrica

637 Publicidad, Publicac., Relaciones Públicas6371 Publicidad

638 Servicios de Personal639 Otros Servicios

6390 Otros Servicios6391 Fotocopias6392 Revistas y Diarios6393 Capacitación al Personal6394 Servicio de Restaurant6395 Comisiones6396 Gastos de Administración y Ventas - ACM

64 TRIBUTOS641 Impuesto a las Ventas643 Cánones644 Derechos Aduaneros por Ventas646 Tributos Gobiernos Locales647 Cotizaciones con Carácter Tributario

6471 Impuesto Extraordinario de Solidaridad649 Otros Tributos

6490 Otros Tributos6491 Senati

65 CARGAS DIVERSAS DE GESTIÓN651 Seguros652 Regalías653 Suscripción y Cotizaciones654 Donaciones

6540 Donaciones6545 Aguinaldos

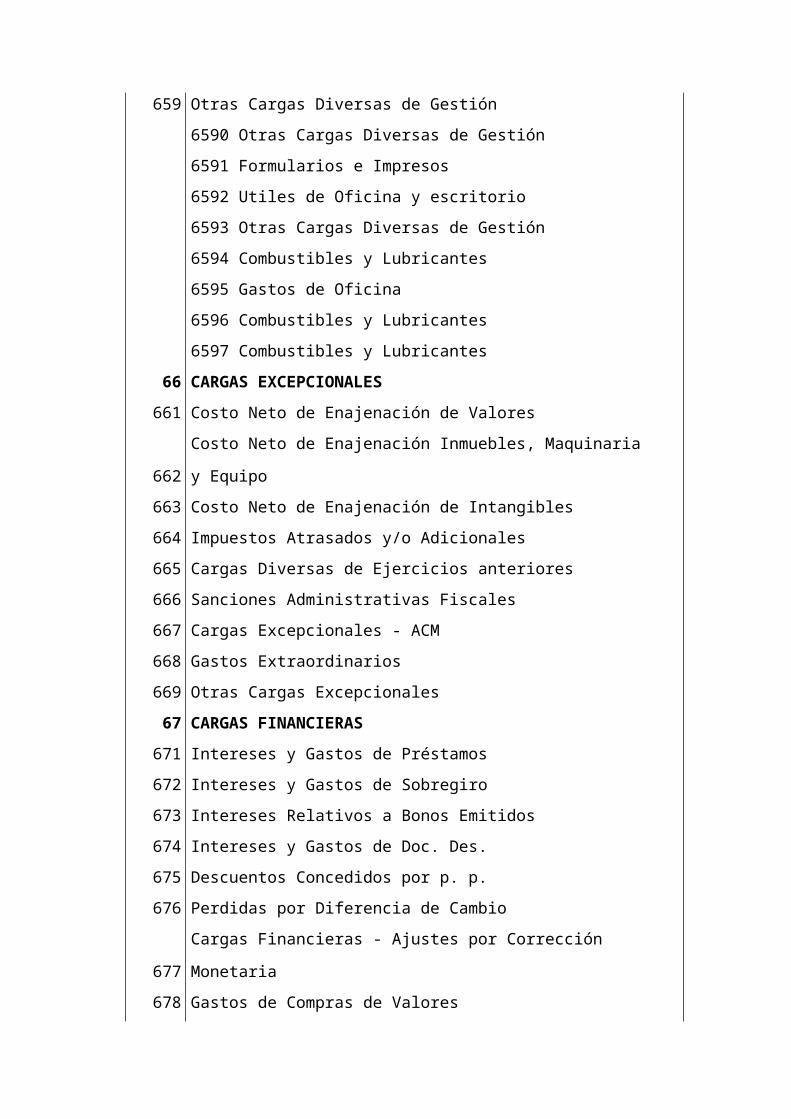

659 Otras Cargas Diversas de Gestión6590 Otras Cargas Diversas de Gestión6591 Formularios e Impresos6592 Utiles de Oficina y escritorio6593 Otras Cargas Diversas de Gestión6594 Combustibles y Lubricantes6595 Gastos de Oficina6596 Combustibles y Lubricantes6597 Combustibles y Lubricantes

66 CARGAS EXCEPCIONALES661 Costo Neto de Enajenación de Valores

662

Costo Neto de Enajenación Inmuebles, Maquinaria

y Equipo663 Costo Neto de Enajenación de Intangibles664 Impuestos Atrasados y/o Adicionales665 Cargas Diversas de Ejercicios anteriores666 Sanciones Administrativas Fiscales667 Cargas Excepcionales - ACM668 Gastos Extraordinarios669 Otras Cargas Excepcionales67 CARGAS FINANCIERAS671 Intereses y Gastos de Préstamos672 Intereses y Gastos de Sobregiro673 Intereses Relativos a Bonos Emitidos674 Intereses y Gastos de Doc. Des.675 Descuentos Concedidos por p. p.676 Perdidas por Diferencia de Cambio

677

Cargas Financieras - Ajustes por Corrección

Monetaria678 Gastos de Compras de Valores

679 Otras Cargas Financieras68 PROVISIONES DE EJERCICIO681 Depreciación, Inmueble, Maquinaria y Equipo682 Compensación por Tiempo de Servicios683 Fluctuación de Valores684 Cuentas de Cobranza Dudosa685 Desvalorización de Existencias686 Compensación por Tiempo de Servicios687 Jubilación689 Otras Provisiones del Ejercicio69 COSTO DE VENTAS691 Mercaderías692 Productos Terminados693 Sub-Productos Deshechos y Desperdicios

698

Costo de Ventas, Ajustes por Corrección

Monetaria70 VENTAS701 Mercaderías702 Productos Terminados703 Sub-Productos, Deshechos y Desperdicios707 Prestación de Servicios708 Ventas Ajuste por Correción Monetaria709 Devolución sobre ventas71 PRODUCCIÓN ALMACENADA O DESALMACENADA711 Variación de Productos Terminados712 Variación de Productos en Proceso715 Variación de Envases y Embalajes72 PRODUCCIÓN INMOVILIZADA721 Inmuebles, Maquinaria y Equipo722 Intangibles

73 DESCUENTOS, REBAJAS Y BONIFICACIONES OBTENIDOS730 Descuentos y Rebajas Obtenidos

738

Descuentos y Rebajas y Bonificaciones Obtenidos

Ajustes por Corrección Monetaria74 DESCUENTOS, REBAJAS Y BONIFICACIONES CONCEDIDOS

741

Descuentos, Rebajas y Bonificaciones

Concedidos

748

Descuentos, Rebaja y Bonificaciones Concedidos

Ajustes por Corrección Monetaria75 INGRESOS DIVERSOS

751

Explotación de Servicios en Beneficio

Personal752 Comisiones y Corretajes753 Regalías754 Alquileres de Terrenos755 Alquileres Diversos756 Recuperación de Impuestos758 Subsidios Recibidos759 Otros Ingresos Diversos76 INGRESOS EXCEPCIONALES761 Enajenación de Valores762 Enajenación de Inmuebles, Maquinaria y Equipo763 Enajenación de Intangibles764 Recuperación de Cast. de Cuentas Incobrables

765

Devolución de Provisiones de Ejercicio

Anterior766 Devolución de Impuestos

767

Ingresos Excepcionales Ajuste por Corrección

Monetaria

768 Ingresos Extraordinarios769 Otros Ingresos Excepcionales77 INGRESOS FINANCIEROS771 Intereses sobre Préstamos Otorgados

772

Intereses sobre Cuentas por Cobrar

Mercaderías773 Intereses Percibidos sobre bonos y Ot. T.774 Intereses sobre Depósitos775 Descuentos Obtenidos por p.p.776 Ganancias por Diferencia de Cambio777 Dividendos Percibidos

778

Ingresos Financieros Ajuste por Corrección

Monetaria779 Otros Ingresos Financieros79 CARGAS IMPUTABLES A CUENTAS DE COSTO791 Gastos Directos de Producción792 Mano de obra Directa793 Gastos Indirectos794 Gastos de Administración795 Gastos de Venta80 MARGEN COMERCIAL801 Margen Comercial81 PRODUCCIÓN DEL EJERCICIO811 Producción del Ejercicio82 VALOR AGREGADO821 Valor Agregado83 EXCEDENTE BRUTO DE EXPLOTACIÓN831 Excedente Bruto de Explotación84 RESULTADO DE EXPLOTACIÓN841 Resultado de Explotación

85 RESULTADO ANTES DE PARTICIPACIONES851 Resultado antes de Participaciones86 DISTRIBUCIÓN LEGAL DE LA RENTA NETA861 Participación de los Trabajadores862 Participación Comunidad Laboral863 Participación Acciones Laboral864 Investigación Científica y Tecnológica

868

Distribución Legal de la Renta Ajuste por

Corrección Monetaria88 IMPUESTO A LA RENTA881 Impuesto a la Renta

888

Impuesto a la Renta Ajuste por Corrección

Monetaria89 RESULTADO DEL EJERCICIO891 Resultado del Ejercicio

898

Resultado por Exposición a la Información del

Ejercicio

CONTABILIDAD PESQUERAPLAN DE CUENTAS

CODIGO NOMBRE91 COSTOS POR DISTRIBUIR911 Materia Prima912 Materiales Auxiliares913 Envases y embalajes914 Mano de obra directa915 Gastos Indirectos92 COSTOS DE PRODUCCIÓN921 Materias primas922 Materiales Auxiliares923 Envases y Embalajes924 Mano de obra directa925 Gastos indirectos93 CENTRO DE COSTOS

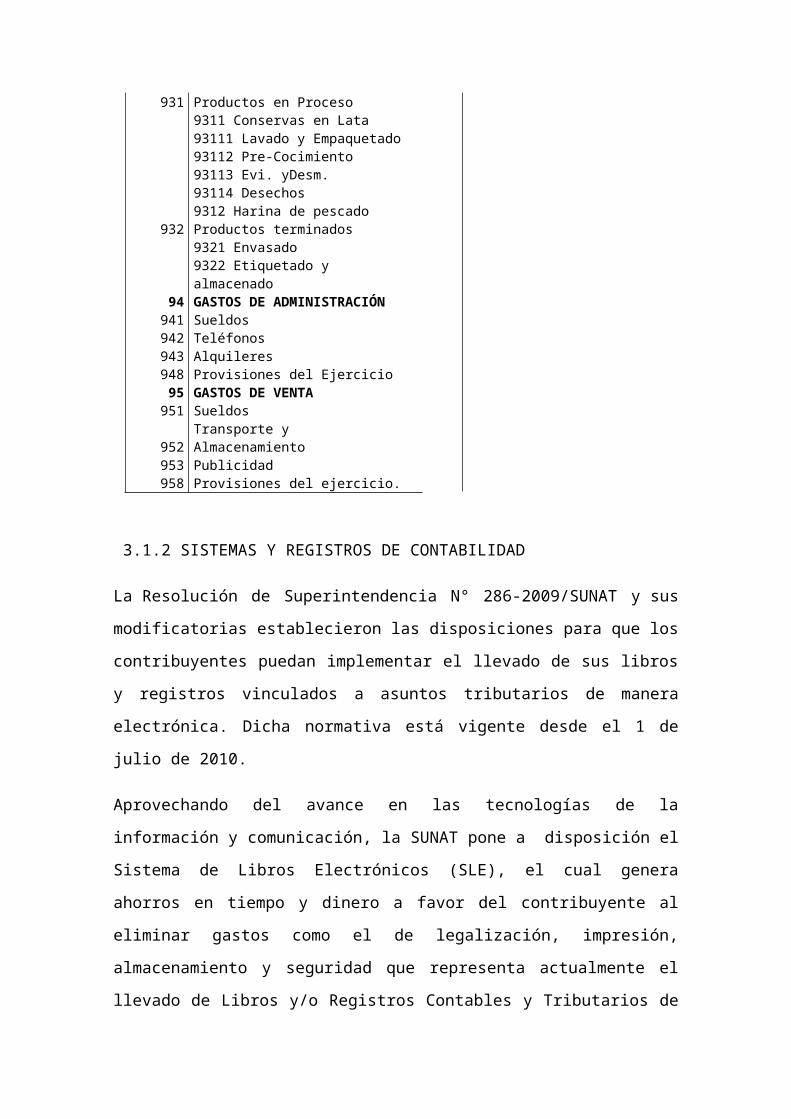

931 Productos en Proceso9311 Conservas en Lata93111 Lavado y Empaquetado93112 Pre-Cocimiento93113 Evi. yDesm.93114 Desechos9312 Harina de pescado

932 Productos terminados9321 Envasado9322 Etiquetado y almacenado

94 GASTOS DE ADMINISTRACIÓN941 Sueldos942 Teléfonos943 Alquileres948 Provisiones del Ejercicio95 GASTOS DE VENTA951 Sueldos

952Transporte y Almacenamiento

953 Publicidad958 Provisiones del ejercicio.

3.1.2 SISTEMAS Y REGISTROS DE CONTABILIDAD

La Resolución de Superintendencia N° 286-2009/SUNAT y sus

modificatorias establecieron las disposiciones para que los

contribuyentes puedan implementar el llevado de sus libros

y registros vinculados a asuntos tributarios de manera

electrónica. Dicha normativa está vigente desde el 1 de

julio de 2010.

Aprovechando del avance en las tecnologías de la

información y comunicación, la SUNAT pone a disposición el

Sistema de Libros Electrónicos (SLE), el cual genera

ahorros en tiempo y dinero a favor del contribuyente al

eliminar gastos como el de legalización, impresión,

almacenamiento y seguridad que representa actualmente el

llevado de Libros y/o Registros Contables y Tributarios de

manera física. Con este sistema alternativo que facilita el

cumplimiento del llevado de libros contables, también se

logra mejorar la competitividad de las empresas y,

adicionalmente, ayudar a la protección del medio ambiente

al no usar papel.

Las disposiciones para el tratamiento tributario de los

libros y registros vinculados a asuntos tributarios

llevados de manera electrónica están referidas a:

El procedimiento para el llevado.

El sistema de llevado.

El Programa de Libros Electrónicos (PLE).

Incorporación al Sistema y sus efectos.

Afiliación al Sistema y sus efectos.

La forma en la cual deberán ser llevados.

La cantidad de libros y/o registros a ser llevados de

manera electrónica.

Los plazos máximos de atraso.

La conservación, pérdida o destrucción de los libros.

El cierre.

Nombre, Estructura, contenido y validaciones de

acuerdo a lo dispuesto en los Anexos 1, 2 y 3 de la

Resolución de Superintendencia N° 286-2009/SUNAT y

modificatorias.

Para llevar sus libros de manera electrónica, el

contribuyente debe ser incorporado por la SUNAT u optar por

afiliarse al Sistema de Libros Electrónicos (SLE), a través

de SUNAT Operaciones en Línea – SOL.

Programa de Libros Electrónicos-PLE

Es un aplicativo desarrollado por la SUNAT que se instala

en la computadora del contribuyente y le permite generar el

Libro Electrónico en el Sistema de Libros Electrónicos SLE–

PLE y obtener la Constancia de Recepción respectiva.

El PLE tiene las siguientes funcionalidades:

La generación y envío del Resumen del Libro

Electrónico validado

La verificación, que permite contrastar si la

información de los Libros y/o Registros es aquella por

la que se generó la Constancia de Recepción

respectiva.

La consulta del historial, y

La visualización de las Constancias de Recepción

generadas.

3.1.3 FECHA DE CIERRE DE LOS EJERCICIOS CONTABLES

CIERRE DEL EJERCICIO CONTABLE

Es el proceso que dice relación con las contabilizaciones

que deben ser registradas e informadas para finalizar un

ejercicio contable y presupuestario, determinar resultados

y preparar información para los distintos usuarios sobre la

gestión de la entidad en ese periodo.

De acuerdo con la normativa del Sistema de Contabilidad

General de la Nación

(SCGN), oficio N° 60.820 de 2005, y sus modificaciones, de

esta Contraloría, el principio contable denominado Periodo

Contable señala que “La contabilidad define un intervalo de

tiempo con el objeto de conocer periódicamente el resultado

de la gestión presupuestaria y económica financiera, y

efectuar comparaciones validas entre dos o más ejercicios

contables”. Para ello reconoce periodos contables de doce

meses, cuyas fechas de inicio y término coinciden con las

del año calendario.

¿Qué cuentas deben cerrarse?

Las cuentas de Deudores Presupuestarios, que al término

del ejercicio contable (31 de diciembre), se encuentran

devengados y no percibidos.

Las cuentas de Acreedores Presupuestarios, que al término

del ejercicio contable

(31 de diciembre), se encuentran devengados y no pagados.

Las cuentas de Gestión Económica, con saldo al término

del ejercicio contable (31 de diciembre).

Cierre de las cuentas de Deudores y Acreedores

Presupuestarios.

La Ley de Administración Financiera del Estado, decreto ley

N° 1.263, de 1975, establece en su artículo 12 que el

ejercicio presupuestario coincidirá con el año calendario.

Las cuentas del ejercicio presupuestario quedarán cerradas

al 31 de diciembre de cada año. El saldo final de caja al

cierre de cada ejercicio y los ingresos que se perciban con

posterioridad se incorporarán al presupuesto siguiente. De

la misma manera, los pagos en que se incurran a partir del

1 de enero de cada año deberán efectuarse con cargo al

presupuesto vigente.

En consecuencia, los hechos económicos que se materialicen

u originen con posterioridad a dicha fecha, deberán ser

financiados con cargo al presupuesto del año siguiente. Por

tal razón, la normativa contable específica del Sistema de

Contabilidad general de la Nación, determina que los saldos

pendientes de cobrar así como los saldos pendientes de

pagar deberán traspasarse, al término del ejercicio, a

cuentas permanentes con presencia en los Estados

Financieros Finales de aquel.

Cierre de las cuentas de Ingresos y Gastos Patrimoniales.

La normativa contable especifica del SCGN, establece que

las cuentas de Ingresos y

Gastos Patrimoniales deben quedar cerrados al término de

cada ejercicio contable saldándose contra la cuenta

Resultado del Ejercicio.

¿Cómo deben cerrarse estas cuentas?

Los saldos de las cuentas de Deudores Presupuestarios

deben traspasarse a la cuenta 12192 Cuentas por Cobrar de

Ingresos Presupuestarios.

Los saldos de las cuentas de Acreedores Presupuestarios

deben traspasarse a la cuenta 22192 Cuentas por Pagar de

Gastos Presupuestarios.

Las cuentas de Gestión Económica deben saldarse contra la

cuenta 31103

Resultado del Ejercicio.

3.2 PLAN CONTABLE

3.3 MANUAL DE APLICACIÓN

3.3.1 DESCRIPCIÓN Y DINÁMICA CONTABLE

La descripción y dinámica contable se desarrolla para cada

cuenta, ofreciendo una descripción a nivel de subcuenta

(tres dígitos), con el siguiente formato:

a. Contenido. Brinda una descripción de los componentes de

la cuenta.

b. Nomenclatura de las subcuentas. Se señala la descripción

a nivel de tres dígitos, donde se recoge el contenido y las

características más resaltantes de las operaciones allí

reconocidas. En algunos casos donde la descripción se

encuentra sobreentendida o se desprende del enunciado de la

subcuenta, no ha sido desarrollada.

c. Reconocimiento y medición. Se resume lo establecido por

las NIIF aplicables, sobre estos aspectos del tratamiento

contable, sin contener un desarrollo exhaustivo, y respecto

de lo cual, este PCGE se subordina a lo especificado en las

NIIF.

d. Dinámica de la cuenta. Describe las transacciones más

comunes o generales, bajo el formato de débitos y créditos,

sin agotar las posibilidades que cada una de ellas admite.

Por consiguiente, cuando se trate de operaciones cuya

contabilización no está expresada por separado en el PCGE,

se deberá formular el registro contable que proceda,

aplicando el criterio profesional de acuerdo con las NIIF.

e. Comentarios. Buscan orientar la aplicación de las

cuentas y subcuentas, resaltando ciertas características de

ellas.

f. NIIF e Interpretaciones referidas. Se citan las NIIF e

Interpretaciones aplicables en cada cuenta, para facilitar

la consulta con el modelo contable de la NIIF.

DINÁMICA CONTABLE

ACTIVO DISPONIBLE Y EXIGIBLE

Incluye las cuentas de la 10 hasta la 19. Comprende los

fondos en caja y en instituciones financieras, y las

cuentas por cobrar.

Los registros efectuados en estas cuentas en el ejercicio

económico se efectuarán sin considerar el plazo de

convertibilidad en efectivo. Para la presentación de

estados financieros, se identificará la parte corriente de

la que no lo es, para mostrarlas por separado. En el caso

de los saldos en instituciones financieras que resulten

acreedoras, se reclasificarán para su presentación en el

rubro de pasivo que corresponda.

ACTIVO REALIZABLE

Comprende las cuentas de la 20 hasta la 29. Éstas se

refieren a los bienes y servicios acumulados de propiedad

de la empresa, cuyo destino es la venta. Incluye los bienes

destinados al proceso productivo, los adquiridos para la

venta, los manufacturados, los recursos naturales y los

productos biológicos, así como las existencias de

servicios, cuyo ingreso asociado aún no se devenga.

Se incorpora en este elemento, como Cuenta 27, los activos

no corrientes mantenidos para la venta, referidos a activos

inmovilizados cuya recuperación se espera realizar

principalmente a través de su venta en vez de su uso

continuo.

Las adquisiciones de existencias serán registradas y

transferidas a las cuentas pertinentes a través de la

cuenta de gastos por naturaleza (cuenta 61 Variación de

existencias). Los productos elaborados, en proceso,

subproductos, desechos y desperdicios, y envases y

embalajes fabricados en el período serán transferidos a las

cuentas correspondientes a través de la cuenta 71 Variación

de producción almacenada. Las ventas de bienes serán

registradas contra la cuenta 69 Costo de Ventas.

ACTIVO INMOVILIZADO

Incluye las cuentas de la 30 hasta la 39. Comprende: las

inversiones mobiliarias e inmobiliarias; los inmuebles,

maquinaria y equipo; los activos biológicos; los

intangibles; y, los otros activos que no son de realización

en el corto plazo. Asimismo, se encuentran las inversiones

inmobiliarias y los inmuebles, maquinaria y equipo

adquiridos bajo la modalidad de arrendamiento financiero.

Se espera que estos activos permanezcan en la entidad más

de un período o ejercicio económico completo.

PASIVO

Agrupa las cuentas de la 40 hasta la 49. Incluye todas las

obligaciones presentes, que resultan de hechos pasados,

respecto de las cuales se espera que fluyan recursos

económicos que incorporan beneficios económicos, fuera de

la empresa. Asimismo, incluye las cuentas del impuesto a la

renta y participaciones de los trabajadores diferidos, que

se esperan pagar en el futuro.

Las obligaciones pueden ser exigibles legalmente o pueden

originarse por la actividad normal de la empresa o por usos

o costumbres que la llevan a actuar de cierta manera.

Sólo al final del cada ejercicio económico o a la fecha en

que se presenten estados financieros se mostrará por

separado la parte corriente de la parte no corriente.

PATRIMONIO NETO

Agrupa las cuentas de la 50 hasta la 59. Las transacciones

patrimoniales provienen de aportes efectuados por

accionistas o partícipes, de los resultados generados por

la entidad, y de las actualizaciones de valor. Todas ellas,

modifican el patrimonio neto en su conjunto.

Otras transacciones representan reacomodos patrimoniales,

como los que surgen de acuerdos de accionistas como cuando

se capitalizan utilidades, o de mandatos de ley como en el

caso de una reserva legal.

GASTOS POR NATURALEZA

Agrupa las cuentas de la 60 hasta la 69. Comprende las

cuentas de gestión clasificadas por su naturaleza

económica, las que representan consumos de beneficios

económicos. Incluye las compras; la variación de

existencias; los gastos de personal; los gastos por

servicios de terceros; los gastos por tributos; otros

gastos de gestión; la pérdida por medición de activos y

pasivos no financieros al valor razonable; los gastos

financieros; la valuación por deterioro de activos y

provisiones; y el costo de ventas.

Para la determinación del resultado del ejercicio

económico, las cuentas de este elemento se cancelan

directamente con las otras cuentas del Elemento 8 Saldos

Intermediarios de Gestión.

Los gastos acumulados por su destino, v.g., gastos de

administrar, vender, entre otros, se reconocen en el

elemento 9, de acuerdo con la clasificación que sea

apropiada a la entidad, transfiriéndolas por la cuenta 78

Cargas cubiertas por provisiones y 79 Cargas imputables a

cuentas de costos y gastos.

INGRESOS

Agrupa las cuentas de la 70 hasta la 79. Comprende las

cuentas de gestión de ingresos por la explotación de la

actividad económica de las empresas; se clasifican de

acuerdo con su naturaleza.

Incluye las cuentas de ventas; variación de la producción

almacenada; producción de los activos inmovilizados; los

descuentos, rebajas y bonificaciones obtenidos, y

concedidos; ingresos no operativos, ganancia por medición

de activos y pasivos no financieros al valor razonable y

los ingresos financieros. Por extensión, incluye las

cuentas de cargas cubiertas por provisiones (78) y cargas

imputables a cuenta de costos y gastos (79), las que se

utilizan para transferir gastos.

Si una empresa desarrolla más de una actividad económica,

debe desagregar, cuando sea aplicable, los ingresos de cada

una de ellas.

FASE 4: PROCESAMIENTO Y CONTROL DEL SISTEMA

4.1. DOCUMENTOS Y LIBROS CONTABLES DE LA CONTABILIDAD

4.1.1. IMPORTANCIA GUBERNAMENTAL

Establecer la continuidad de la utilización de los documentos fuentes y libros contables principales y auxiliares acordes con el nuevo plan contable del sistema de contabilidad gubernamental, a fin de tener una información suficientemente clara y detallada que sustentan los estados financieros y presupuestarios que muestran la real sustitución financiera de cada entidad.

4.1.2. BASE LEGAL

Ley N°24680 - Ley del Sistema Nacional de Contabilidad.

Plan Contable Gubernamental Versión 2010 Actualizada (Resolución Directoral N° 002-2010-EF/93.01) DNCP.

Decreto Supremo Nº 019-89-EF/93.01 Reglamento de Organización y Funciones del Sistema Nacional de Contabilidad y de su Órgano Rector.

Resolución Jefatural Nº 009-92-EF/93.01. Decreto Ley Nº26002- Ley del Notario - Artículos N° 112°,

113°, 114°, 115°, 116°. Decreto Ley Nº 26501 - Establece que los jueces de Paz

Letrados y Notarios son competentes para legalizar la apertura de libros contables y otros que la Ley señale.

4.1.3. DOCUMENTOS Y LIBROS CONTABLES CONTENIDO

DOCUMENTACION FUENTE QUE SUSTENTE EL REGISTRO CONTABLE

AREA DE BIENES Orden de Compra - Guía de Internamiento Orden de Servicios Pedido-Comprobante de Salida (PECOSA) Inventario Físico Existencias valoradas de almacén Control visible de almacén

AREA DE FONDOS

Recibo de Ingresos Papeleta de depósitos Nota de cargo Nota de abono Comprobantes de pago Planillas de Haberes y Pensiones Valorización de Obra

ÁREA DE PRESUPUESTO Los documentos que sustenten las operaciones contables debienes, servicios y de fondos servirán para la afectaciónpresupuestaria, en lo que corresponda.

ÁREA DE OPERACIONES COMPLEMENTARIAS Los documentos que se utilizan en las áreas antes referidas, también son documentos fuente de esta área, además otros documentos tales como Resoluciones, Declaraciones Juradas, Contratos, Cartas Fianza, etc.

4.1.4. LIBROS CONTABLES PRINCIPALES Y AUXILIARES QUE DEBEN LLEVAR LAS ENTIDADES DEL SECTOR PÚBLICO

Los Organismos del Sector Público Nacional, excepto Empresas Públicas continuarán registrando sus operaciones en los libros contables que a continuación se indican:

PRINCIPALES ƒ Libro Inventarios y Balances ƒ Libro Diario ƒ Libro Mayor

AUXILIARES

ƒ Caja ƒ Libro Bancos (Por cada una de las cuentas o sub-

cuentas corrientes) ƒ Registro de Ventas ƒ Registro de Compras ƒ Registro de Fondos para Pagos en Efectivo ƒ Y otros que requiera la entidad, de acuerdo a

sus necesidades

4.2. PROCEDIMIENTOS QUE SE DEBEN TOMAR EN CUENTA PARA EL REGISTRO DE OPERACIONES

4.2.1 PRINCIPALES

INVENTARIOS Y BALANCESEl libro Inventarios y Balances, se apertura con el inventario inicial, al empezar sus operaciones el mismo que revelará:

La relación exacta del dinero, valores, créditos, efectos por cobrar, bienes muebles e inmuebles, mercaderías y otros, que constituyan el activo de la Entidad.

La relación exacta de las deudas y toda clase de obligaciones pendientes, si las tuviere y que formen el pasivo de la Entidad.

Fijará en su caso, la diferencia exacta entre el activo y el pasivo, que será el patrimonio con que inicia su gestión.

La entidad además al finalizar el ejercicio reflejará en el mismo libro el Inventario Final y Balance General de su Gestión.

LIBRO DIARIO.Este libro será de foliación simple y contendrá en cada folio el movimiento diario del Debe y el Haber.

LIBRO MAYOR.-En este libro se registrarán todas las cuentas asentadas en

el libro Diario.

4.2.2. LIBROS AUXILIARES Caja.- Utilizar el diseño que estime conveniente el

usuario. Registro de Ventas Registro de Compras Fondo para Pagos en Efectivo.- Se utilizará el documento

denominado "Rendición del Fondo para Pagos en Efectivo". Bancos.- Se deberá aperturar por cada cuenta corriente.

El registro de las operaciones de los libros auxiliares mencionados, deberá efectuarse en los Auxiliares Estándar delSistema de Contabilidad Gubernamental, excepto el Registro deVentas y el de Compras.En lo referente a los auxiliares, Documentos por Cobrar, Documentos por Pagar, Anticipos Concedidos, Encargos Otorgados, Encargados Recibidos; éstos registros deberán tener una información mas detallada para facilitar su análisis.

En cuanto al auxiliar Inmuebles, Maquinaria y Equipo, se debellevar en forma individual por cada bien, indicando la fecha de adquisición, monto, fecha de salida para su uso, adicionesy mejoras, ajuste, para facilitar el proceso de depreciación y/o revaluación.

4.2.3. MÉTODOS Y PROCEDIMIENTOS DE VALUACIÓN Y DEPRECIACIÓN DELACTIVO FIJO E INFRAESTRUCTURA PÚBLICA

OBJETIVO

Reconocer la metodología a seguir para la valuación ydepreciación de los bienes de capital del Estado.

FINALIDAD

Tiene por finalidad:

Establecer las normas que deben cumplir las entidadesdel Gobierno Nacional, Gobierno Regional, GobiernosLocales y organismo públicos descentralizados (OPD)para determinar los criterios de valuación de losbienes a efecto de ser considerados en la categoría debienes del activo fijo e infraestructura pública.

Establecer el método y porcentajes de depreciaciónsobre el valor de los bienes materiales que conformanel activo fijo e infraestructura pública.

Determinar el valor de un bien a ser considerado comoActivo Fijo.

VALUACIÓN DEL ACTIVO FIJO E INFRAESTRUCTURA PÚBLICA

CRITERIOS DE VALUACIÓNPara la determinación del valor de un bien considerado comoactivo fijo, se tendrá en cuenta lo siguiente:

BIENES ADQUIRIDOSAl valor de adquisición se adiciona fletes, seguros,impuestos, honorarios, gastos de despacho, etc.

BIENES CONSTRUIDOS

Se adicionará gastos similares a los anteriores hasta serutilizados.

BIENES DONADOSCuando los bienes han sido adquiridos sin costo alguno, suregistro en libros se efectuará a precio de mercado.

BIENES TRANSFERIDOSSon bienes recibidos o entregados por entidades del SectorPúblico, su registro en libros será el que tengan en laentidad cedente.

RECIACIÓN DEL ACTIVO FIJO E INFRAESTRUCTURA PÚBLICA

MÉTODOS Y PORCENTAJES DE DEPRECIACIÓN

MÉTODO

Las Entidades del Sector Público responsables de efectuarla depreciación de los bienes del activo fijo utilizarán elMétodo de Línea Recta.

PORCENTAJES

Los porcentajes anuales de depreciación serán lossiguientes:

- Edificios 3%

- Infraestructura Pública 3%

- Maquinaria y Equipo 10%

- Equipo de Transporte 25%

- Muebles y Enseres 10%

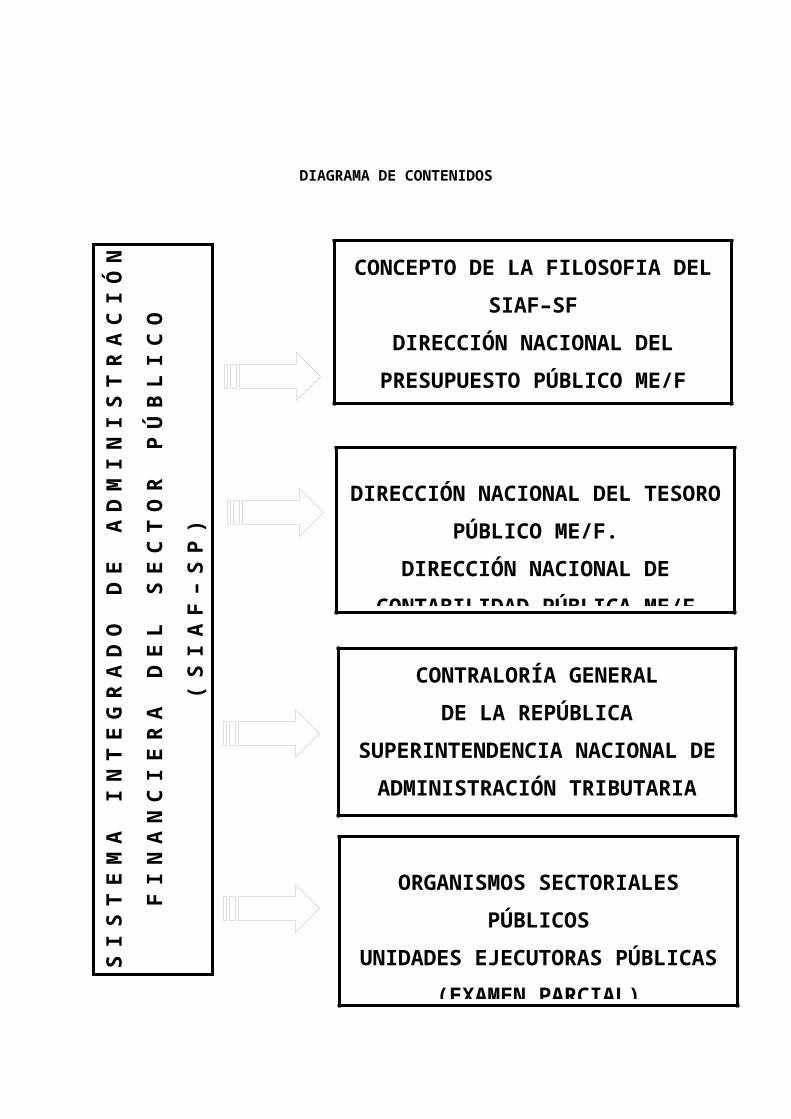

DIAGRAMA DE CONTENIDOS

SISTEMA INTEGRADO DE ADMINISTRACIÓN

FINANCIERA DEL SECTOR PÚBLICO

(SIAF–SP)

CONCEPTO DE LA FILOSOFIA DEL SIAF–SF

DIRECCIÓN NACIONAL DELPRESUPUESTO PÚBLICO ME/F

DIRECCIÓN NACIONAL DEL TESOROPÚBLICO ME/F.

DIRECCIÓN NACIONAL DECONTABILIDAD PÚBLICA ME/F

CONTRALORÍA GENERAL DE LA REPÚBLICA

SUPERINTENDENCIA NACIONAL DEADMINISTRACIÓN TRIBUTARIA

SUNAT

ORGANISMOS SECTORIALESPÚBLICOS

UNIDADES EJECUTORAS PÚBLICAS(EXAMEN PARCIAL)