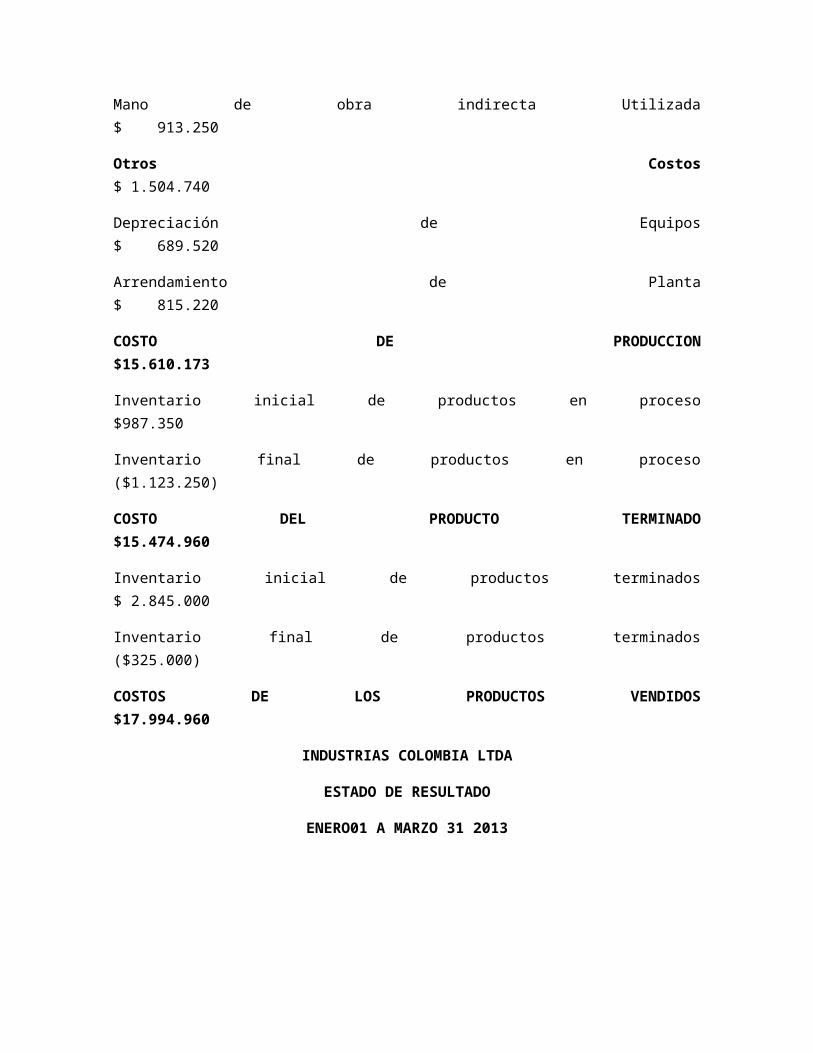

COSTOS TRABAJO

22

GENERALIDADES DE LOS COSTOS La contabilidad de costos en el sentido más general de la palabra es aquel procedimiento contable diseñado para calcular lo que cuesta producir manufacturar algo, o lo que cuesta elaborar una unidad de producción disponible para la venta. Por ejemplo, los bancos emplean un tipo de contabilidad de costos para determinar lo que cuesta procesar un cheque, un retiro de la cuenta de ahorros o una consignación, los hospitales y las clínicas emplean un tipo de contabilidad de costos para determinar el costo día a día de un paciente. Los colegios, y las universidades evalúan lo que cuesta la educación de un estudiante por día o por semestre y así todo proceso productivo debe calcular cuánto le cuesta producir, fabricar o prestar determinado producto o servicio. Generalidades La Contabilidad de Costos es un sistema de información que clasifica, asigna, acumula y controla los costos de actividades, procesos y productos, para facilitar la toma de decisiones, la planeación y el control administrativo. La manipulación de los costos de producción para la determinación del costo unitario de los productos fabricados es lo suficientemente extensa como para justificar un subsistema dentro del sistema contable general. Este sistema encargado de todos los detalles referentes a los costos de producción, es precisamente la contabilidad de costos. La contabilidad general cubre todas las transacciones financieras de la empresa con miras a la preparación de los estados financieros que son principalmente: El Balance General y El estado de rentas y Gastos o Estado de Ganancias y Pérdidas. Las cifras referentes al costo de los inventarios en el Balance General y costo de los productos vendidos en el Estado de Rentas y Gastos se obtienen mediante la contabilidad de costos. Ejemplos de costos: En general, todos los egresos relacionados con la función de Producción de una empresa, como son: Compra de materiales; Seguros de los equipos productivos, Vigilancia de la Planta de Producción, Salarios de los empleados del área productiva, depreciaciones de los equipos, servicios públicos de la planta de producción, egresos de mantenimiento, etc. FINES DE LA CONTABILIDAD DE COSTOS Entre los fines principales de la contabilidad de costos están: 1. Determinar el costo de los inventarios de los productos fabricados para efectos de presentación del Balance general 2. Determinar el costo de los productos vendidos con el fin de calcular la utilidad o pérdida en el período y así poder presentar el estado de Ganancias y Perdidas 3. Servir de fuente de información de costos para estudios económicos y decisiones especiales, entre otras, inversiones de capital a largo plazo, tales como reposición de maquinarias, expansión de la planta de producción, fabricación de nuevos productos, fijación de precios para la ventas, etc. 4. Dotar a la gerencia de una herramienta útil para la planeación y el control sistemático de los costos de producción.

-

Upload

independent -

Category

Documents

-

view

1 -

download

0

Transcript of COSTOS TRABAJO

GENERALIDADES DE LOS COSTOS

La contabilidad de costos en el sentido más general de la palabra es aquel procedimiento contable diseñado para calcular lo que cuesta producir manufacturaralgo, o lo que cuesta elaborar una unidad de producción disponible para la venta.Por ejemplo, los bancos emplean un tipo de contabilidad de costos para determinarlo que cuesta procesar un cheque, un retiro de la cuenta de ahorros o una consignación, los hospitales y las clínicas emplean un tipo de contabilidad de costos para determinar el costo día a día de un paciente. Los colegios, y las universidades evalúan lo que cuesta la educación de un estudiante por día o por semestre y así todo proceso productivo debe calcular cuánto le cuesta producir, fabricar o prestar determinado producto o servicio.

Generalidades

La Contabilidad de Costos es un sistema de información que clasifica, asigna, acumula y controla los costos de actividades, procesos y productos, para facilitar la toma de decisiones, la planeación y el control administrativo.La manipulación de los costos de producción para la determinación del costo unitario de los productos fabricados es lo suficientemente extensa como para justificar un subsistema dentro del sistema contable general. Este sistema encargado de todos los detalles referentes a los costos de producción, es precisamente la contabilidad de costos.La contabilidad general cubre todas las transacciones financieras de la empresa con miras a la preparación de los estados financieros que son principalmente: El Balance General y El estado de rentas y Gastos o Estado de Ganancias y Pérdidas. Las cifras referentes al costo de los inventarios en el Balance General y costo de los productos vendidos en el Estado de Rentas y Gastos se obtienen mediante lacontabilidad de costos.Ejemplos de costos: En general, todos los egresos relacionados con la función de Producción de una empresa, como son: Compra de materiales; Seguros de los equiposproductivos, Vigilancia de la Planta de Producción, Salarios de los empleados delárea productiva, depreciaciones de los equipos, servicios públicos de la planta de producción, egresos de mantenimiento, etc.FINES DE LA CONTABILIDAD DE COSTOSEntre los fines principales de la contabilidad de costos están:

1. Determinar el costo de los inventarios de los productos fabricados para efectos de presentación del Balance general

2. Determinar el costo de los productos vendidos con el fin de calcular la utilidad o pérdida en el período y así poder presentar el estado de Ganancias y Perdidas

3. Servir de fuente de información de costos para estudios económicos y decisiones especiales, entre otras, inversiones de capital a largo plazo, tales como reposición de maquinarias, expansión de la planta de producción, fabricaciónde nuevos productos, fijación de precios para la ventas, etc.

4. Dotar a la gerencia de una herramienta útil para la planeación y el control sistemático de los costos de producción.

CONCEPTOS BASICOS

Concepto de costoSe denomina costo a todos los desembolso relacionados con la producción, puesto que se incorporan en los bienes producidos y quedan por lo tanto capitalizados enlos inventarios hasta tanto se vendan los productos. Estos desembolsos están relacionados con Materiales Directos (MD), Mano de Obra Directa (MOD) y Costos Indirectos de Fabricación (CIF) necesarios para convertir la materia prima en productos terminados con la integración del elemento humano (Trabajadores) y el elemento técnico (las maquinas). También podemos afirmar que costos es aquel desembolso en se incurre directa o indirectamente en la adquisición de un bien ensu producción.ELEMENTOS DEL COSTO

MATERIALES DIRECTOS (MD): Los MD o MP son aquellos insumos necesarios en la producción de un bien y que pueden cuantificarse plenamente con una unidad de producto, también podemos decir que son aquellos que se identifican con el producto terminado. Ejemplo la madera, tela o cuero en la fabricación de muebles.

MANO DE OBRA DIRECTA (MOD): Comprende los salarios de obreros u operarios las prestaciones sociales, y aportes patronales de las personas que intervienen con su acción directa en la fabricación de los productos, bien sea manualmente o accionando las maquinas que transforman las materias primas en productos terminados. Estos desembolsos constituyen el segundo elemento esencial del costo total del producto terminado.

COSTOS INDIRECTOS DE FABRICACIÓN (CIF): Los CIF son aquellas erogaciones necesarias para la fabricación (transformación de los materiales o insumos en productos terminados), como Materiales indirectos (MI) y Mano de obra indirecta (MOI) que no pueden identificarse plenamente con una unidad de producción, como por ejemplo: MI: materiales o insumos como pegantes, tachuelas, en general, materiales acerca de los cuales no es fácil o no es práctico conocer la cantidad exacta del mismo dentro del artículo, bien o producto, o que en caso contrario, su costo tiene muy poca participación dentro del costo total del producto; MOI: los salarios de los jefes de departamento y el personal del área productiva, los salarios de los supervisores; Por otra parte, el tercer componente de los CIF sonlos llamados gastos generales de fabricación, como son los gastos de mantenimiento, lubricantes, repuestos menores, etc., la vigilancia de la planta de producción, los seguros de las maquinarias, las depreciaciones de los equipos,el alquiler de la planta de producción (es el edificio en donde está instalada lacapacidad de producción, representada por máquinas, equipos y personal), los servicios públicos, el impuesto predial (en lo que corresponde únicamente al áreade producción), etc. Todos estos son los que se conoce como el tercer elemento del costo.

Clasificación de los costos y gastos

Las distintas erogaciones de una organización pueden clasificarse según diferentes criterios, como son:De acuerdo con la función a la que pertenecen, se clasifican en Costos de Producción, Gastos del Período, y Gastos Financieros:

Costos de Producción: Son los que se generan de manera directa e indirecta en el proceso de transformación de los insumos, o materias primas y materiales indirectos en productos terminados: Corresponden a la suma de los tres elementos del costo: MD + MOD + CIF.

Gastos del Período: Son los Gastos de Administración y los Gastos de Distribucióno Ventas.

Gastos de Administración: Son los que se originan en la operación, dirección y control de una compañía. Ej.: sueldos del personal administrativo, el impuesto predial (en la parte que corresponde al área de la empresa en donde funcionan lasoficinas administrativas), útiles y papelería consumidos en las dependencias administrativas (Tesorería, Contabilidad, Auditoría interna, Presupuesto, Gerencia general, Gerencia Financiera, Compras, etc.)

Gastos de Distribución y/o Ventas: Es el valor agregado que se genera en el proceso de ventas, hasta la entrega del producto desde la empresa hasta el cliente (solo en los casos en que la empresa asuma el flete). Ej.: comisiones porventas, fletes, publicidad, gastos de papelería del departamento de mercadeo, sueldos del área de mercadeo, consumos de servicios públicos incurridos en las oficinas de mercadeo, combustible de los vehículos de reparto, la depreciación, los gastos de mantenimiento, los impuestos de timbre y rodamiento de dichos vehículos, arrendamiento de vehículos pare el reparto de mercancía vendida, etc.

Gastos Financieros: Se relacionan con la obtención de fondos para la operación dela empresa, incluyen los intereses que se pagan por los préstamos y los gastos incurridos en el proceso de solicitud y aprobación de créditos para la compañía, gastos bancarios, etc.DIFERENTES TIPOS DE COSTOSDe acuerdo con su comportamiento frente a cambios en el nivel de actividad, se clasifican en Costos Variables, Costos Fijos y Costos Mixtos: Escalonados y semivariables o semifijos

1. Costos Fijos: Son los que en su total permanecen constantes o estáticos dentrode un rango relevante de actividad o producción, mas su valor por unidad cambia en relación indirecta con cambios en los niveles de actividad o producción. Ej. El seguro contra incendio, arrendamientos, sueldos de vigilancia de fabrica, depreciación en línea recta etc. El valor de los rubros anteriores va a ser el mismo si la fábrica funciona al 40% de ella o a su plena capacidad.

2. Costos Variables: Son los que en su total, cambian o fluctúan en relación directa a una actividad o volumen de producción dentro de un rango relevante, pero su valor por unidad producida permanece constante. Ej.: La MP cambia de acuerdo con los volúmenes de producción, pero permanece constante por unidad de producción. – Las comisiones por ventas en su total cambian de acuerdo con el volumen de las ventas, mas son constantes por unidad vendida, expresadas como un porcentaje sobre las ventas.

3. Costos Mixtos: Los costos mixtos son aquellos que tienen un comportamiento fijo dentro de un rango relevante de actividad, pero experimentan cambios abruptos de manera directa ante cambios en el nivel de actividad. Ejemplo: Los salarios de los supervisores. Si se requiere un supervisor para 5 operarios, y elsalario estipulado por supervisor es de $600.000/mes, en el momento en que el nivel de actividad requiera de más de 5 operarios, habrá la necesidad de contratar a su vez un nuevo supervisor, con lo cual el costo fijo de supervisión,"saltará" de $600.000 a $1"200.000.

4. Costo Primo: Es la suma de los dos primeros elementos del costo, es decir Materiales Directos mas la Mano de Obra Directa.Evaluación:El Departamento contable de la Panificadora de Oriente, sufrió un error en el manejo de la información de las hojas de costo por producción, para recuperar la información se ha elaborado una lista de todos elementos utilizados en el procesode elaboración de 2.000 unidades de panes tajados, dando como resultado la siguiente informaciónHarina de trigo, salario de panaderos, lubricante y aditivos para maquinaria, salario de horneadores y empacadores, colorantes, depreciación de maquinarias, huevos, levadura sueldos personal administrativo.Actividad: de acuerdo a la clasificación de cada uno de los elementos del costo, clasifique los materiales antes mencionados. En MD, MOD, CIF.CLASIFICACION DE LOS COSTOS:

De acuerdo a la clase de organización:1.1 De Manufactura: propios de las empresas que elaboran sus propios productos. Ejemplo: Cervecería Águila

De Mercadeo: Determina lo que cuesta distribuir un producto, sea la empresa que lo fabrica o si solo cumple el papel de distribuirlos. Aquí se incluyen los costos administrativos y financieros.

SEGÚN LA NATURALEZA DE LAS OPERACIONES DE FABRICACIÓN.2.1 Por pedidos u órdenes de fabricación: se produce o fabrica tomando en cuenta los pedidos de los clientes2.2 Por procesos o series: se produce masivamente; es decir en producción serial para abarcar segmentos de mercado.3 DE ACUERDO A LA FORMA EN QUE SE EXPRESEN LOS DATOS FECHA Y METODOS DE CALCULO.

Históricos: La mayoría de los datos son reales y se van presentando durante el período contable.

Predeterminados: calculados antes de iniciar la producción. Se dividen en 2 así:3.2.1 Estimados: Utilización de métodos no científicos.3.2.2 Estándar: Utilización de métodos y procedimientos de ingeniería industrial4 DE ACUERDO A SU VARIABILIDAD4.1 Fijos: Permanecen constantes durante cierto tiempo así también los de producción .4.2 Variables: varían proporcionalmente con el volumen de producción.4.3 Mixtos: Poseen características de costos fijos y variables.Sistemas de Costos.Los sistemas de costos son un conjunto de métodos, normas y procedimientos, que rigen la planificación, determinación y análisis del costo, así como el proceso de registro de los gastos de una o varias actividades productivas en una empresa,de forma interrelacionada con los subsistemas que garantizan el control de la producción y/o servicios y de los recursos materiales, laborables y financieros.Dentro de los objetivos de un sistema de costos se encuentran:

Fijar pautas a las que se someten los procedimientos de asignación de costos. Determinar los criterios a aplicar en la distribución y prorrateo de los gastos. Establecer la oportunidad o fecha en que deben ser calculados los costos, las

modalidades de cálculo, las bases que se pueden utilizar, como tienen que ser tratados ciertos costos, forma de determinar los costos totales y unitarios, así como la metodología para la presupuestación de costos y determinación de estándares.Con el fin de calcular el costo de las unidades producidas o el servicio prestado, es necesario definir un sistema para aplicarlos a la actividad. En

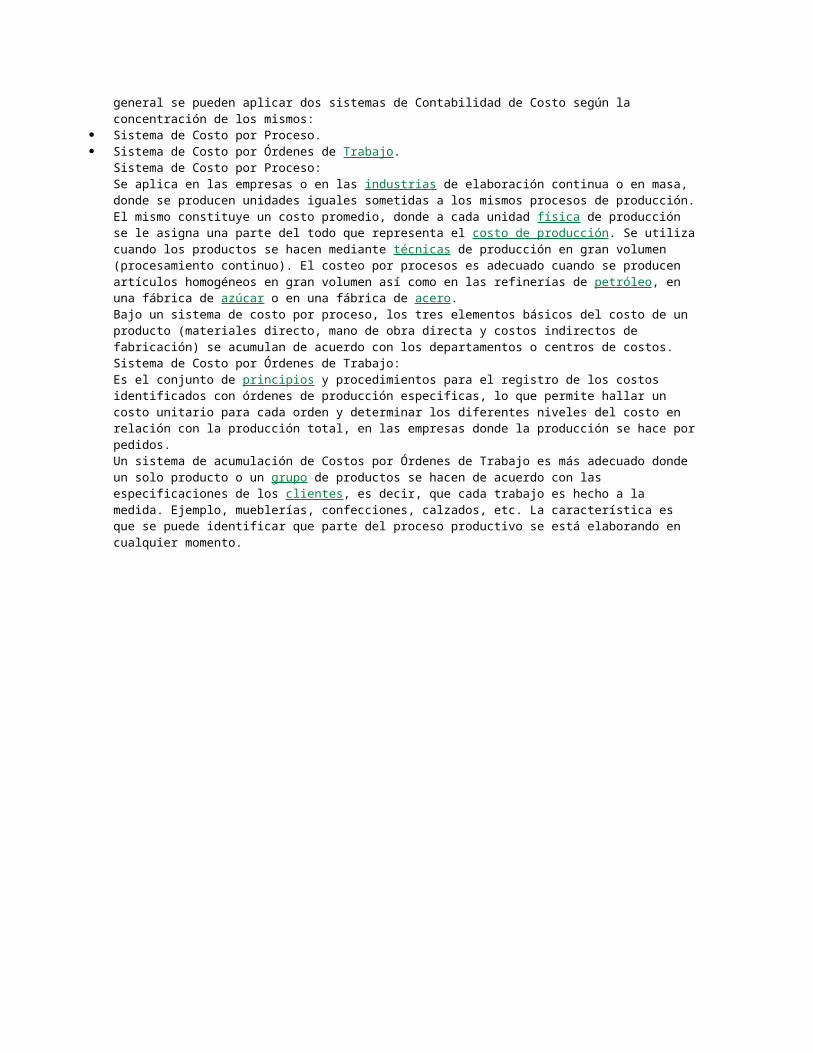

general se pueden aplicar dos sistemas de Contabilidad de Costo según la concentración de los mismos:

Sistema de Costo por Proceso. Sistema de Costo por Órdenes de Trabajo.

Sistema de Costo por Proceso:Se aplica en las empresas o en las industrias de elaboración continua o en masa, donde se producen unidades iguales sometidas a los mismos procesos de producción.El mismo constituye un costo promedio, donde a cada unidad física de producción se le asigna una parte del todo que representa el costo de producción. Se utilizacuando los productos se hacen mediante técnicas de producción en gran volumen (procesamiento continuo). El costeo por procesos es adecuado cuando se producen artículos homogéneos en gran volumen así como en las refinerías de petróleo, en una fábrica de azúcar o en una fábrica de acero.Bajo un sistema de costo por proceso, los tres elementos básicos del costo de un producto (materiales directo, mano de obra directa y costos indirectos de fabricación) se acumulan de acuerdo con los departamentos o centros de costos.Sistema de Costo por Órdenes de Trabajo:Es el conjunto de principios y procedimientos para el registro de los costos identificados con órdenes de producción especificas, lo que permite hallar un costo unitario para cada orden y determinar los diferentes niveles del costo en relación con la producción total, en las empresas donde la producción se hace porpedidos.Un sistema de acumulación de Costos por Órdenes de Trabajo es más adecuado donde un solo producto o un grupo de productos se hacen de acuerdo con las especificaciones de los clientes, es decir, que cada trabajo es hecho a la medida. Ejemplo, mueblerías, confecciones, calzados, etc. La característica es que se puede identificar que parte del proceso productivo se está elaborando en cualquier momento.

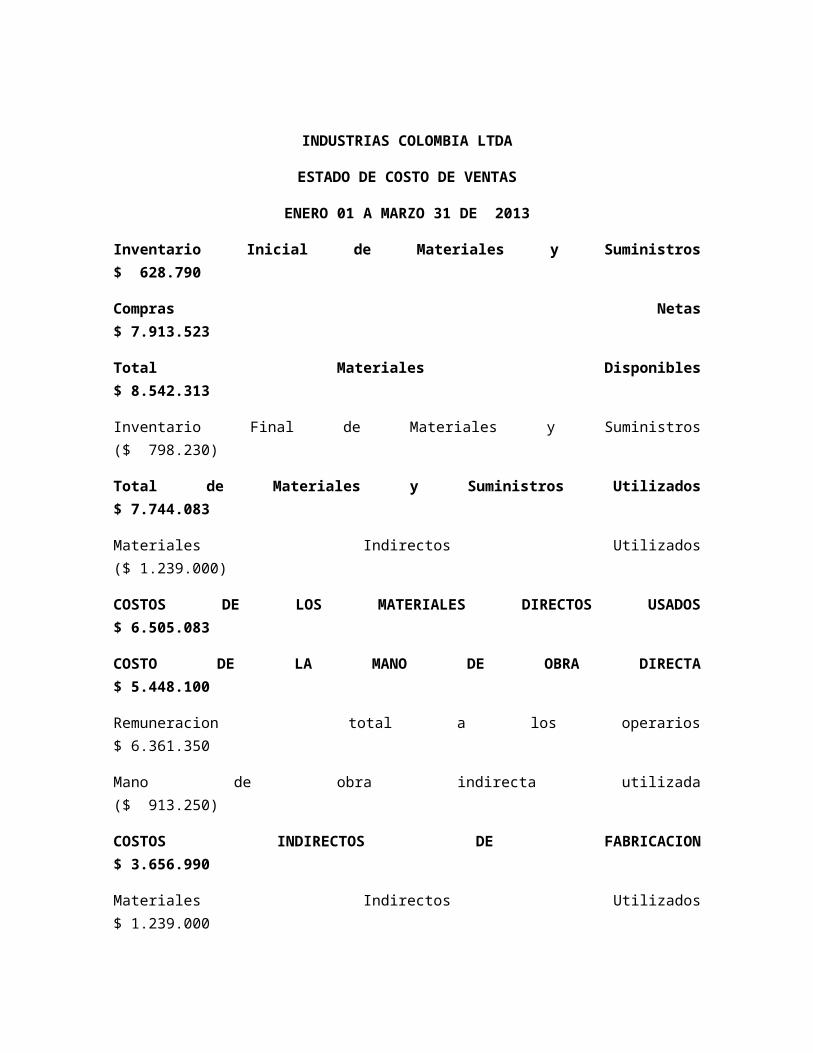

INDUSTRIAS COLOMBIA LTDA

ESTADO DE COSTO DE VENTAS

ENERO 01 A MARZO 31 DE 2013

Inventario Inicial de Materiales y Suministros$ 628.790

Compras Netas$ 7.913.523

Total Materiales Disponibles$ 8.542.313

Inventario Final de Materiales y Suministros($ 798.230)

Total de Materiales y Suministros Utilizados$ 7.744.083

Materiales Indirectos Utilizados($ 1.239.000)

COSTOS DE LOS MATERIALES DIRECTOS USADOS$ 6.505.083

COSTO DE LA MANO DE OBRA DIRECTA$ 5.448.100

Remuneracion total a los operarios$ 6.361.350

Mano de obra indirecta utilizada($ 913.250)

COSTOS INDIRECTOS DE FABRICACION$ 3.656.990

Materiales Indirectos Utilizados$ 1.239.000

Mano de obra indirecta Utilizada$ 913.250

Otros Costos$ 1.504.740

Depreciación de Equipos$ 689.520

Arrendamiento de Planta$ 815.220

COSTO DE PRODUCCION$15.610.173

Inventario inicial de productos en proceso$987.350

Inventario final de productos en proceso($1.123.250)

COSTO DEL PRODUCTO TERMINADO$15.474.960

Inventario inicial de productos terminados$ 2.845.000

Inventario final de productos terminados($325.000)

COSTOS DE LOS PRODUCTOS VENDIDOS$17.994.960

INDUSTRIAS COLOMBIA LTDA

ESTADO DE RESULTADO

ENERO01 A MARZO 31 2013

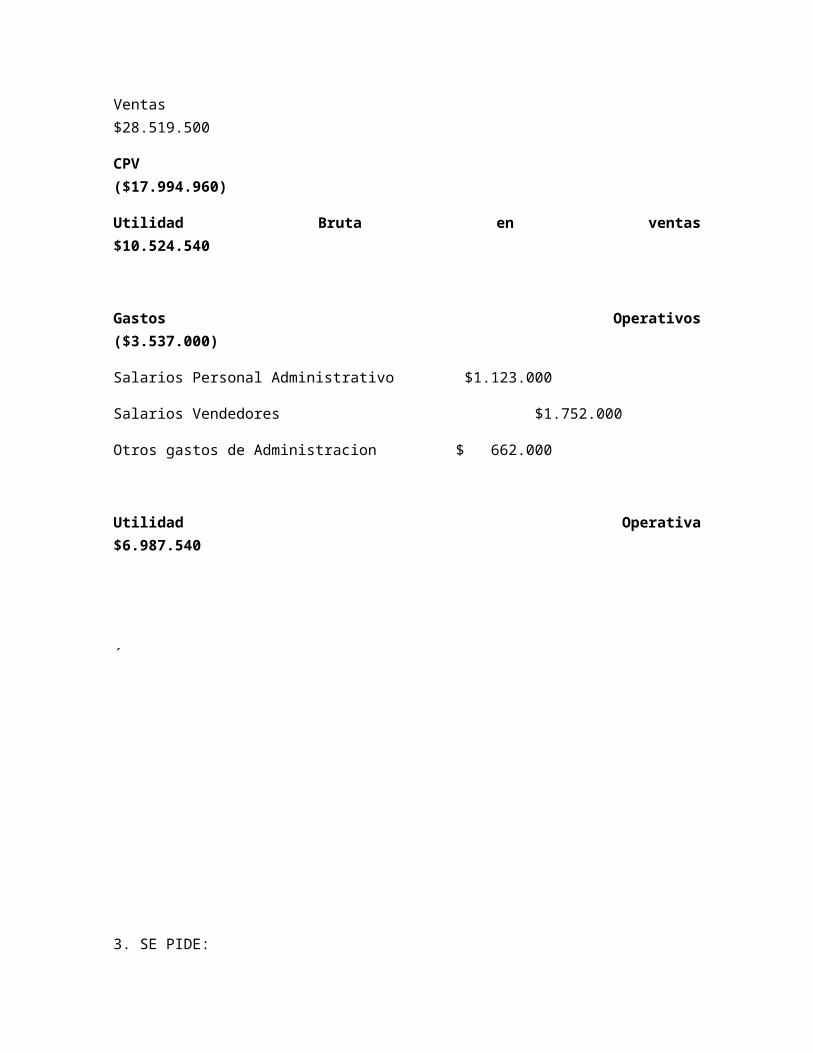

Ventas$28.519.500

CPV($17.994.960)

Utilidad Bruta en ventas$10.524.540

Gastos Operativos($3.537.000)

Salarios Personal Administrativo $1.123.000

Salarios Vendedores $1.752.000

Otros gastos de Administracion $ 662.000

Utilidad Operativa$6.987.540

´

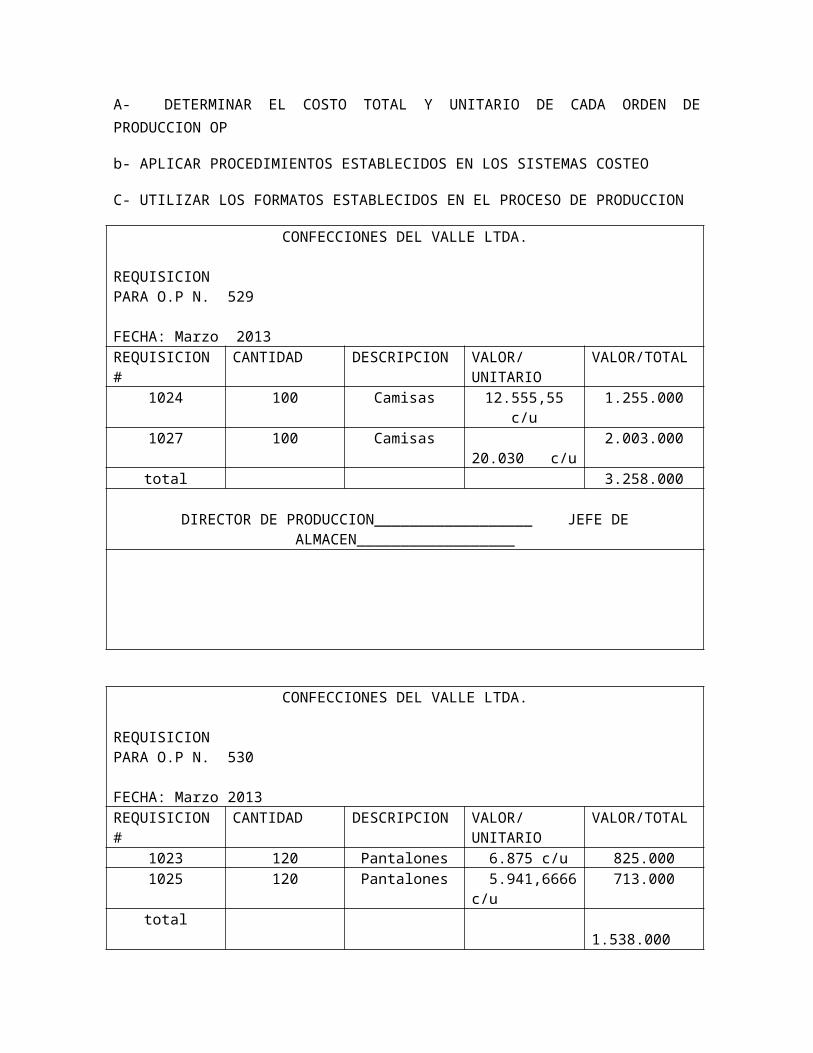

3. SE PIDE:

A- DETERMINAR EL COSTO TOTAL Y UNITARIO DE CADA ORDEN DEPRODUCCION OP

b- APLICAR PROCEDIMIENTOS ESTABLECIDOS EN LOS SISTEMAS COSTEO

C- UTILIZAR LOS FORMATOS ESTABLECIDOS EN EL PROCESO DE PRODUCCION

CONFECCIONES DEL VALLE LTDA.

REQUISICIONPARA O.P N. 529

FECHA: Marzo 2013REQUISICION#

CANTIDAD DESCRIPCION VALOR/UNITARIO

VALOR/TOTAL

1024 100 Camisas 12.555,55c/u

1.255.000

1027 100 Camisas 20.030 c/u

2.003.000

total 3.258.000

DIRECTOR DE PRODUCCION__________________ JEFE DEALMACEN__________________

CONFECCIONES DEL VALLE LTDA.

REQUISICIONPARA O.P N. 530

FECHA: Marzo 2013REQUISICION#

CANTIDAD DESCRIPCION VALOR/UNITARIO

VALOR/TOTAL

1023 120 Pantalones 6.875 c/u 825.0001025 120 Pantalones 5.941,6666

c/u713.000

total 1.538.000

DIRECTOR DE PRODUCCION__________________ JEFE DEALMACEN__________________

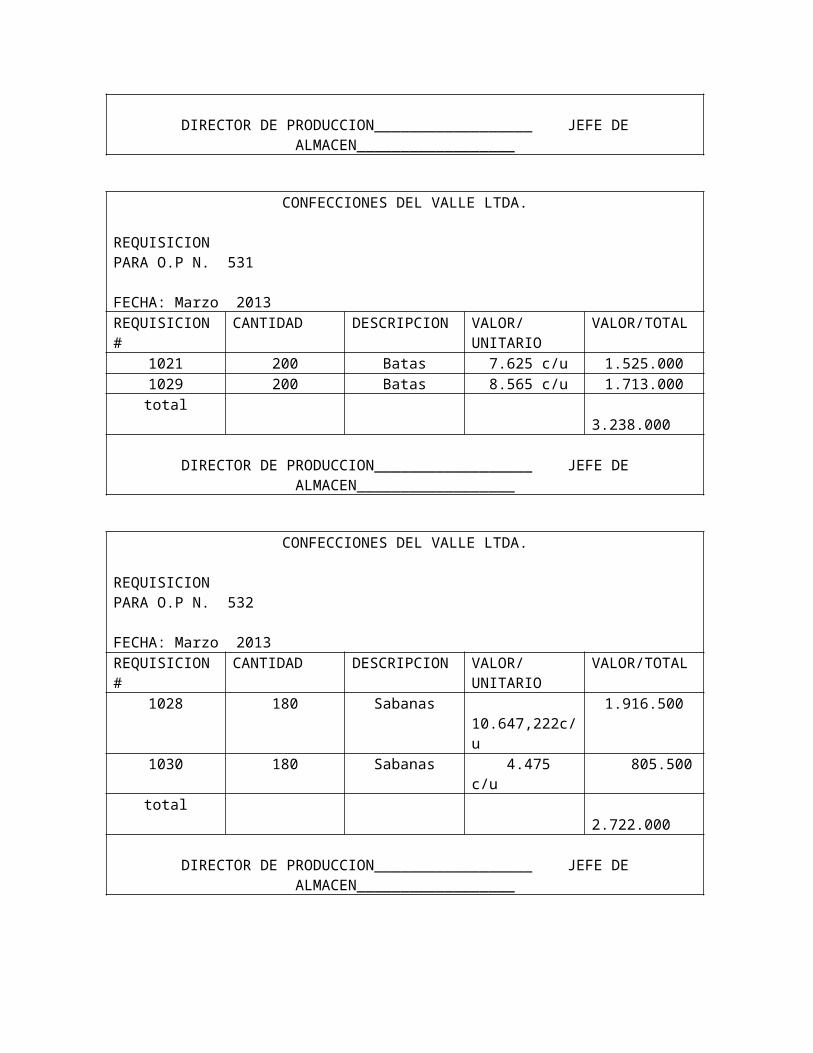

CONFECCIONES DEL VALLE LTDA.

REQUISICIONPARA O.P N. 531

FECHA: Marzo 2013REQUISICION#

CANTIDAD DESCRIPCION VALOR/UNITARIO

VALOR/TOTAL

1021 200 Batas 7.625 c/u 1.525.0001029 200 Batas 8.565 c/u 1.713.000total

3.238.000

DIRECTOR DE PRODUCCION__________________ JEFE DEALMACEN__________________

CONFECCIONES DEL VALLE LTDA.

REQUISICIONPARA O.P N. 532

FECHA: Marzo 2013REQUISICION#

CANTIDAD DESCRIPCION VALOR/UNITARIO

VALOR/TOTAL

1028 180 Sabanas 10.647,222c/u

1.916.500

1030 180 Sabanas 4.475 c/u

805.500

total 2.722.000

DIRECTOR DE PRODUCCION__________________ JEFE DEALMACEN__________________

CONFECCIONES DEL VALLE LTDA.

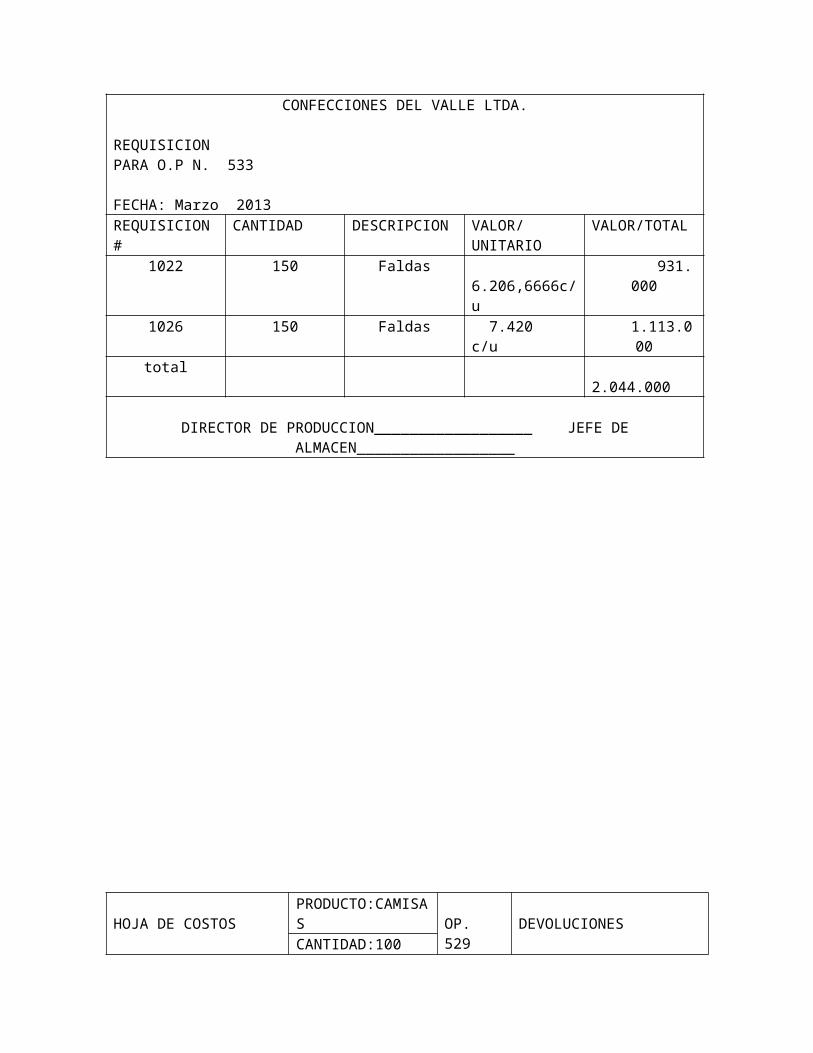

REQUISICIONPARA O.P N. 533

FECHA: Marzo 2013REQUISICION#

CANTIDAD DESCRIPCION VALOR/UNITARIO

VALOR/TOTAL

1022 150 Faldas 6.206,6666c/u

931.000

1026 150 Faldas 7.420 c/u

1.113.000

total 2.044.000

DIRECTOR DE PRODUCCION__________________ JEFE DEALMACEN__________________

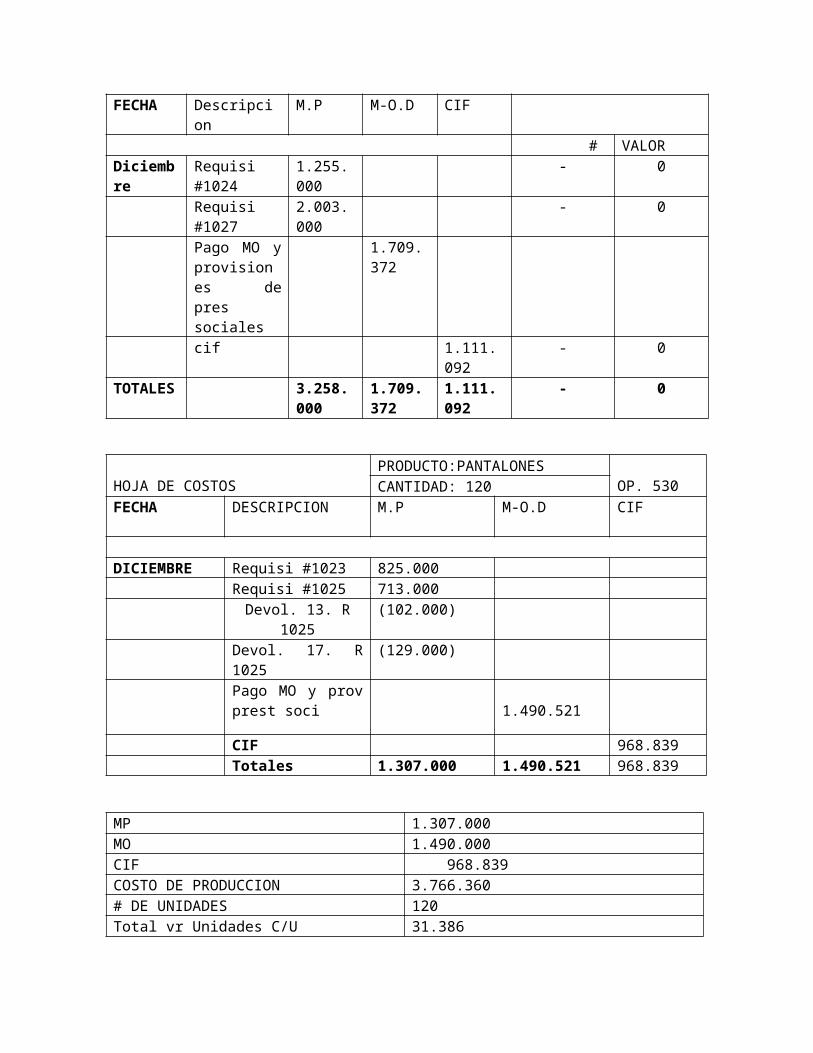

HOJA DE COSTOSPRODUCTO:CAMISAS OP.

529DEVOLUCIONES

CANTIDAD:100

FECHA Descripcion

M.P M-O.D CIF

# VALORDiciembre

Requisi#1024

1.255.000

- 0

Requisi#1027

2.003.000

- 0

Pago MO yprovisiones depressociales

1.709.372

cif 1.111.092

- 0

TOTALES 3.258.000

1.709.372

1.111.092

- 0

HOJA DE COSTOSPRODUCTO:PANTALONES

OP. 530CANTIDAD: 120FECHA DESCRIPCION M.P M-O.D CIF

DICIEMBRE Requisi #1023 825.000Requisi #1025 713.000Devol. 13. R

1025(102.000)

Devol. 17. R1025

(129.000)

Pago MO y provprest soci 1.490.521

CIF 968.839Totales 1.307.000 1.490.521 968.839

MP 1.307.000MO 1.490.000CIF 968.839COSTO DE PRODUCCION 3.766.360# DE UNIDADES 120Total vr Unidades C/U 31.386

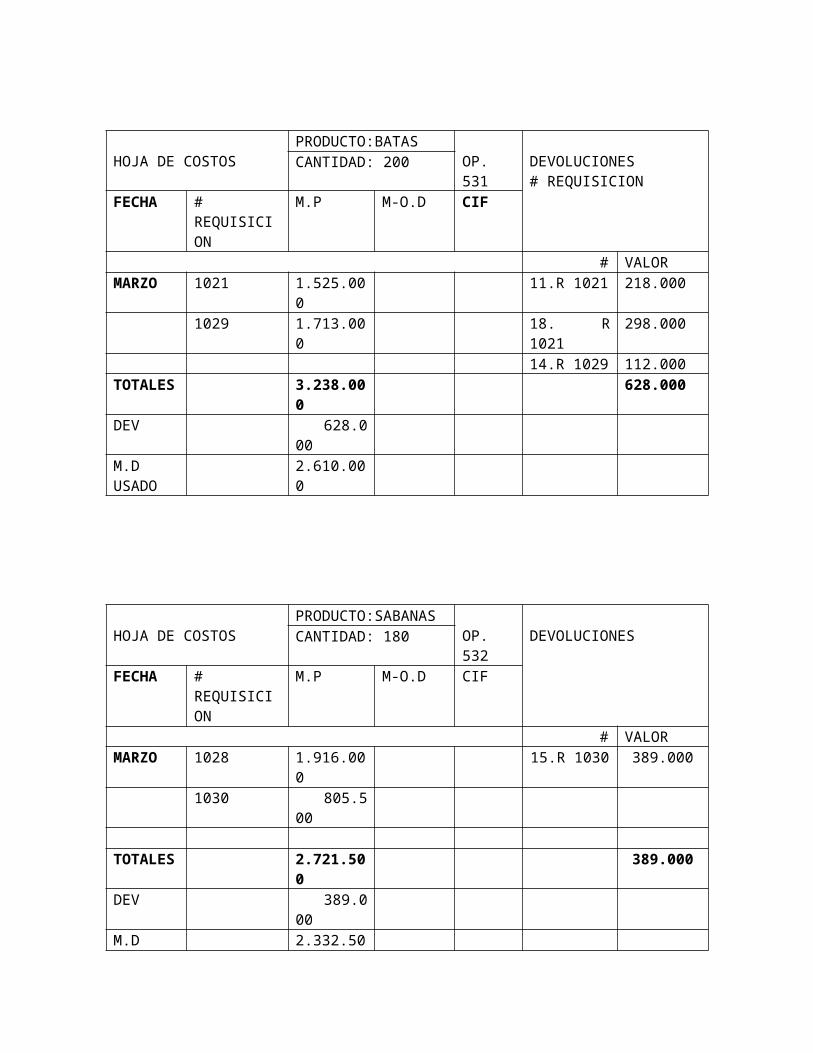

HOJA DE COSTOSPRODUCTO:BATAS

OP.531

DEVOLUCIONES# REQUISICION

CANTIDAD: 200

FECHA #REQUISICION

M.P M-O.D CIF

# VALORMARZO 1021 1.525.00

011.R 1021 218.000

1029 1.713.000

18. R1021

298.000

14.R 1029 112.000TOTALES 3.238.00

0628.000

DEV 628.000

M.DUSADO

2.610.000

HOJA DE COSTOSPRODUCTO:SABANAS

OP.532

DEVOLUCIONESCANTIDAD: 180

FECHA #REQUISICION

M.P M-O.D CIF

# VALORMARZO 1028 1.916.00

015.R 1030 389.000

1030 805.500

TOTALES 2.721.500

389.000

DEV 389.000

M.D 2.332.50

USADO 0

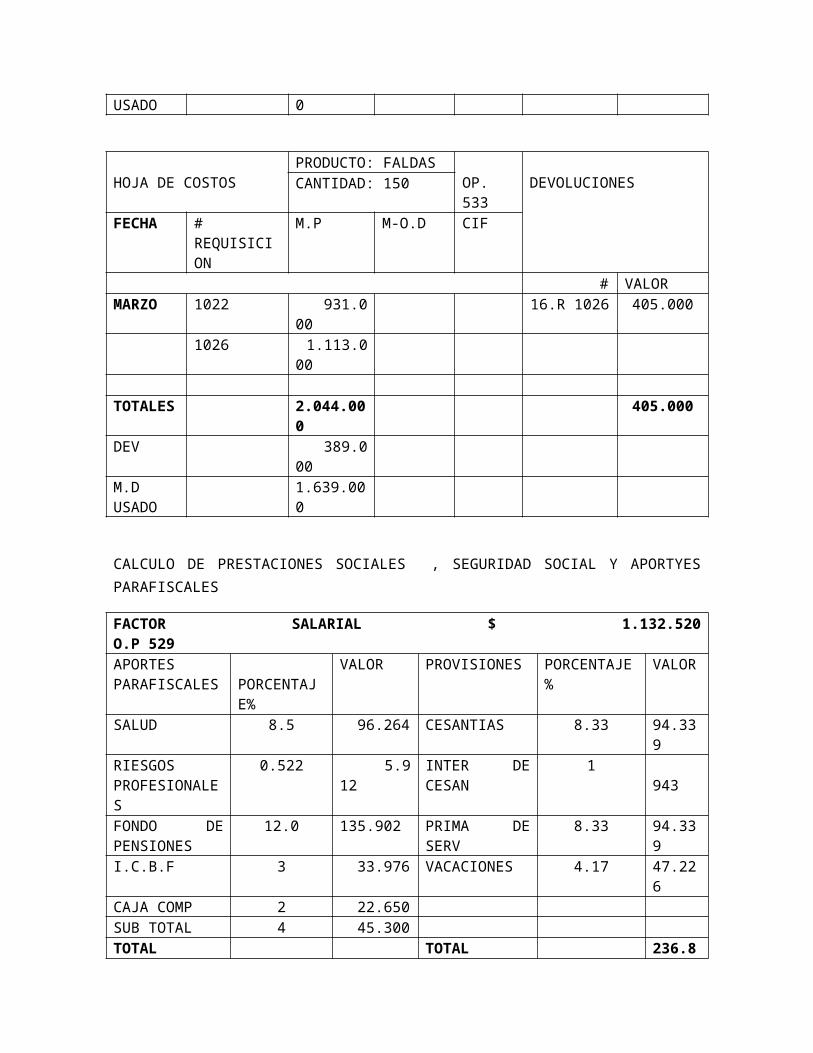

HOJA DE COSTOSPRODUCTO: FALDAS

OP.533

DEVOLUCIONESCANTIDAD: 150

FECHA #REQUISICION

M.P M-O.D CIF

# VALORMARZO 1022 931.0

00 16.R 1026 405.000

1026 1.113.000

TOTALES 2.044.000

405.000

DEV 389.000

M.DUSADO

1.639.000

CALCULO DE PRESTACIONES SOCIALES , SEGURIDAD SOCIAL Y APORTYESPARAFISCALES

FACTOR SALARIAL $ 1.132.520O.P 529APORTESPARAFISCALES PORCENTAJ

E%

VALOR

PROVISIONES PORCENTAJE%

VALOR

SALUD 8.5 96.264 CESANTIAS 8.33 94.339

RIESGOSPROFESIONALES

0.522 5.912

INTER DECESAN

1 943

FONDO DEPENSIONES

12.0 135.902 PRIMA DESERV

8.33 94.339

I.C.B.F 3 33.976 VACACIONES 4.17 47.226

CAJA COMP 2 22.650SUB TOTAL 4 45.300TOTAL TOTAL 236.8

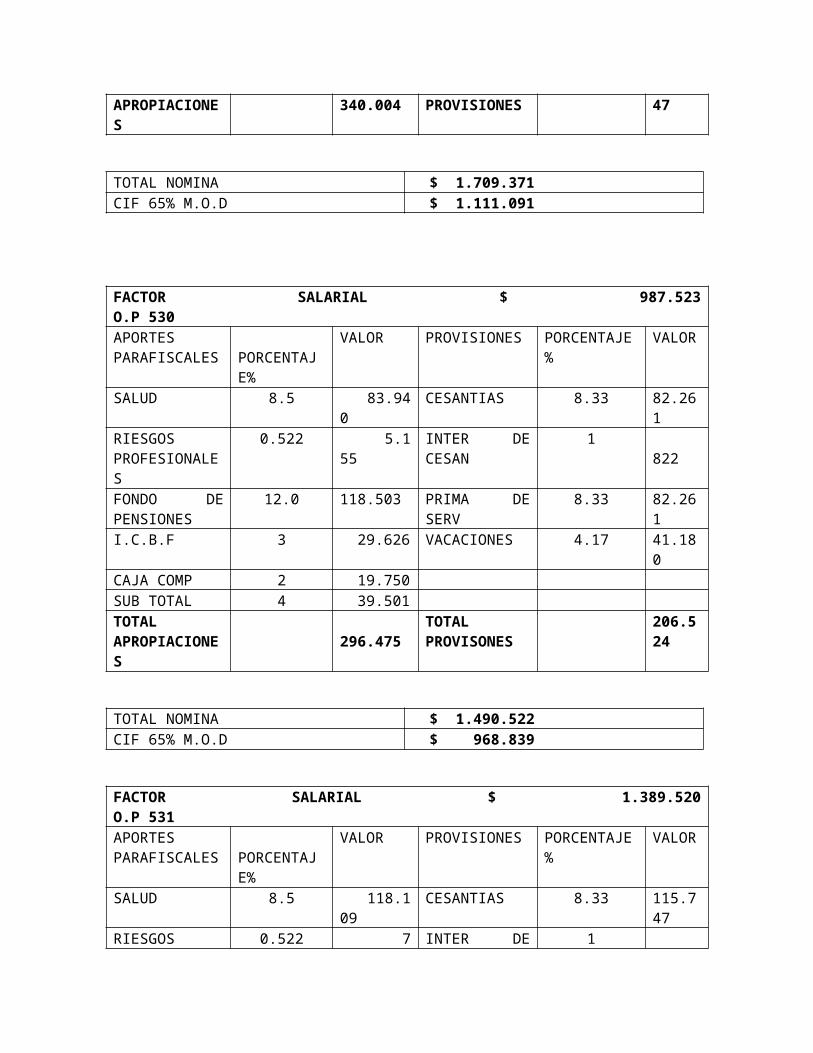

APROPIACIONES

340.004 PROVISIONES 47

TOTAL NOMINA $ 1.709.371CIF 65% M.O.D $ 1.111.091

FACTOR SALARIAL $ 987.523O.P 530APORTESPARAFISCALES PORCENTAJ

E%

VALOR

PROVISIONES PORCENTAJE%

VALOR

SALUD 8.5 83.940

CESANTIAS 8.33 82.261

RIESGOSPROFESIONALES

0.522 5.155

INTER DECESAN

1 822

FONDO DEPENSIONES

12.0 118.503 PRIMA DESERV

8.33 82.261

I.C.B.F 3 29.626 VACACIONES 4.17 41.180

CAJA COMP 2 19.750SUB TOTAL 4 39.501TOTALAPROPIACIONES

296.475TOTALPROVISONES

206.524

TOTAL NOMINA $ 1.490.522CIF 65% M.O.D $ 968.839

FACTOR SALARIAL $ 1.389.520O.P 531APORTESPARAFISCALES PORCENTAJ

E%

VALOR

PROVISIONES PORCENTAJE%

VALOR

SALUD 8.5 118.109

CESANTIAS 8.33 115.747

RIESGOS 0.522 7 INTER DE 1

PROFESIONALES

.254 CESAN 1.157

FONDO DEPENSIONES

12.0 161.743

PRIMA DESERV

8.33 115.747

I.C.B.F 3 41.686

VACACIONES 4.17 57.943

CAJA COMP 2 27.791

SUB TOTAL 4 55.581

TOTALAPROPIACIONES

412.164TOTALPROVISONES

290.394

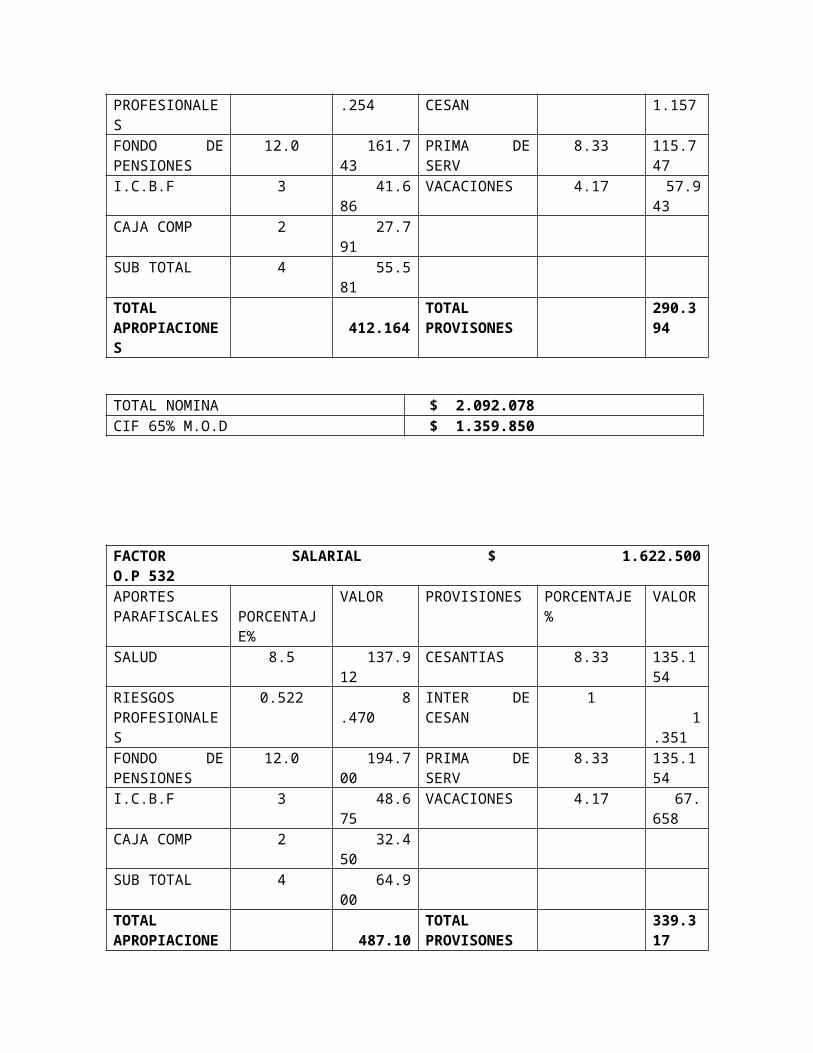

TOTAL NOMINA $ 2.092.078CIF 65% M.O.D $ 1.359.850

FACTOR SALARIAL $ 1.622.500O.P 532APORTESPARAFISCALES PORCENTAJ

E%

VALOR

PROVISIONES PORCENTAJE%

VALOR

SALUD 8.5 137.912

CESANTIAS 8.33 135.154

RIESGOSPROFESIONALES

0.522 8.470

INTER DECESAN

1 1.351

FONDO DEPENSIONES

12.0 194.700

PRIMA DESERV

8.33 135.154

I.C.B.F 3 48.675

VACACIONES 4.17 67.658

CAJA COMP 2 32.450

SUB TOTAL 4 64.900

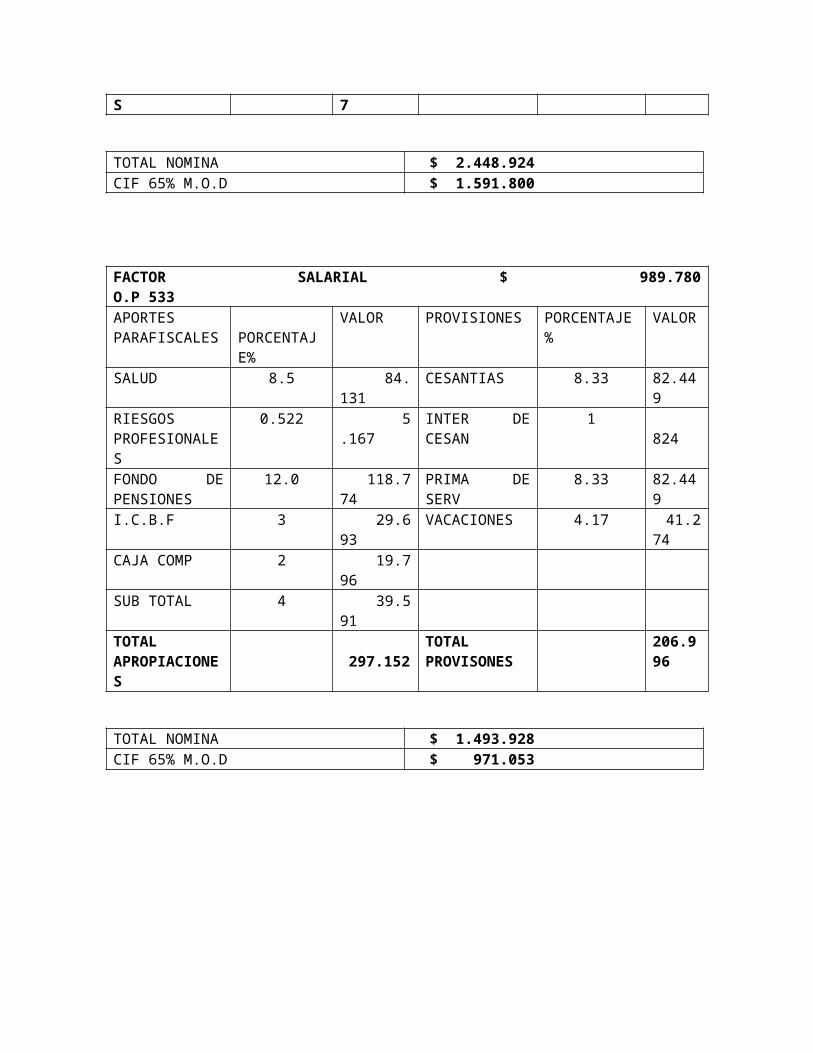

TOTALAPROPIACIONE 487.10

TOTALPROVISONES

339.317

S 7

TOTAL NOMINA $ 2.448.924CIF 65% M.O.D $ 1.591.800

FACTOR SALARIAL $ 989.780O.P 533APORTESPARAFISCALES PORCENTAJ

E%

VALOR

PROVISIONES PORCENTAJE%

VALOR

SALUD 8.5 84.131

CESANTIAS 8.33 82.449

RIESGOSPROFESIONALES

0.522 5.167

INTER DECESAN

1 824

FONDO DEPENSIONES

12.0 118.774

PRIMA DESERV

8.33 82.449

I.C.B.F 3 29.693

VACACIONES 4.17 41.274

CAJA COMP 2 19.796

SUB TOTAL 4 39.591

TOTALAPROPIACIONES

297.152TOTALPROVISONES

206.996

TOTAL NOMINA $ 1.493.928CIF 65% M.O.D $ 971.053

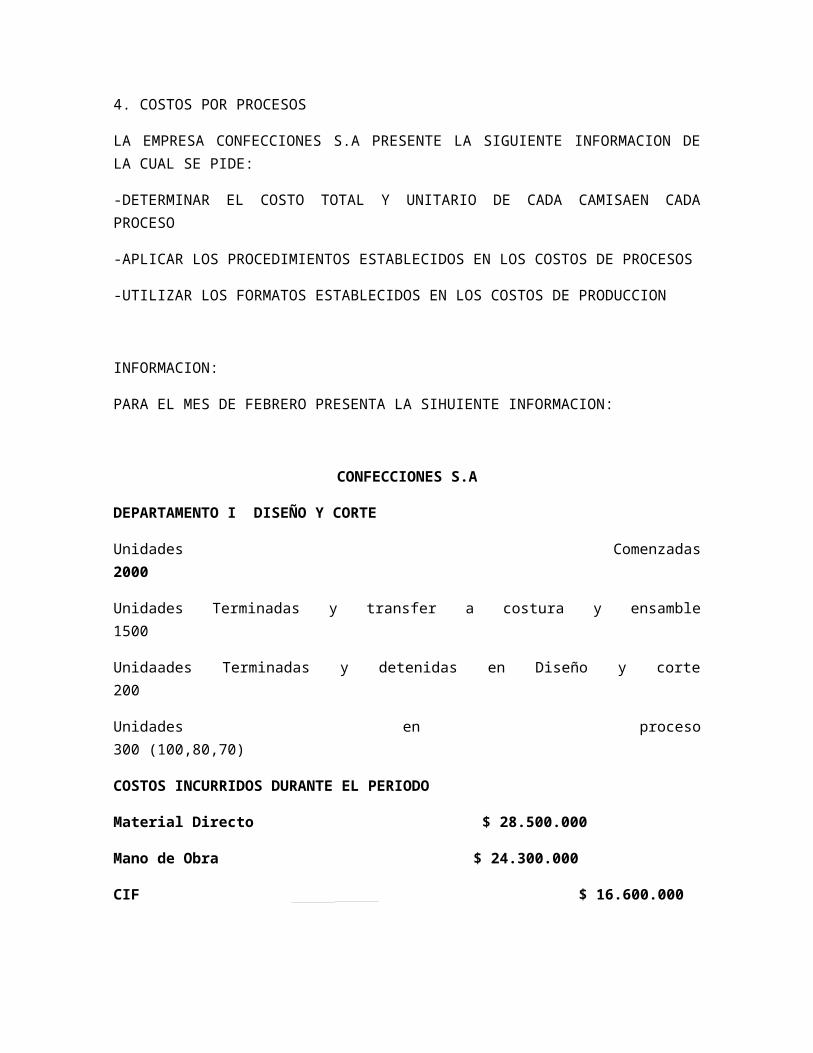

4. COSTOS POR PROCESOS

LA EMPRESA CONFECCIONES S.A PRESENTE LA SIGUIENTE INFORMACION DELA CUAL SE PIDE:

-DETERMINAR EL COSTO TOTAL Y UNITARIO DE CADA CAMISAEN CADAPROCESO

-APLICAR LOS PROCEDIMIENTOS ESTABLECIDOS EN LOS COSTOS DE PROCESOS

-UTILIZAR LOS FORMATOS ESTABLECIDOS EN LOS COSTOS DE PRODUCCION

INFORMACION:

PARA EL MES DE FEBRERO PRESENTA LA SIHUIENTE INFORMACION:

CONFECCIONES S.A

DEPARTAMENTO I DISEÑO Y CORTE

Unidades Comenzadas2000

Unidades Terminadas y transfer a costura y ensamble1500

Unidaades Terminadas y detenidas en Diseño y corte200

Unidades en proceso300 (100,80,70)

COSTOS INCURRIDOS DURANTE EL PERIODO

Material Directo $ 28.500.000

Mano de Obra $ 24.300.000

CIF $ 16.600.000

$69.400.000

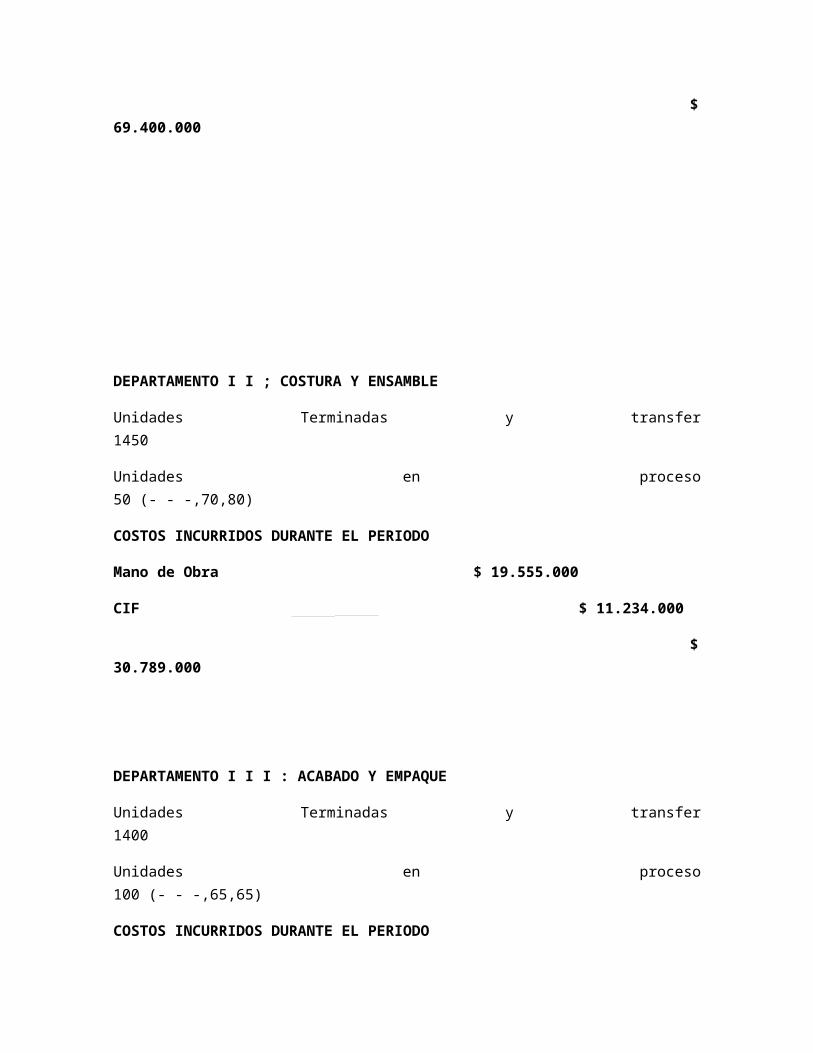

DEPARTAMENTO I I ; COSTURA Y ENSAMBLE

Unidades Terminadas y transfer1450

Unidades en proceso50 (- - -,70,80)

COSTOS INCURRIDOS DURANTE EL PERIODO

Mano de Obra $ 19.555.000

CIF $ 11.234.000

$30.789.000

DEPARTAMENTO I I I : ACABADO Y EMPAQUE

Unidades Terminadas y transfer1400

Unidades en proceso100 (- - -,65,65)

COSTOS INCURRIDOS DURANTE EL PERIODO

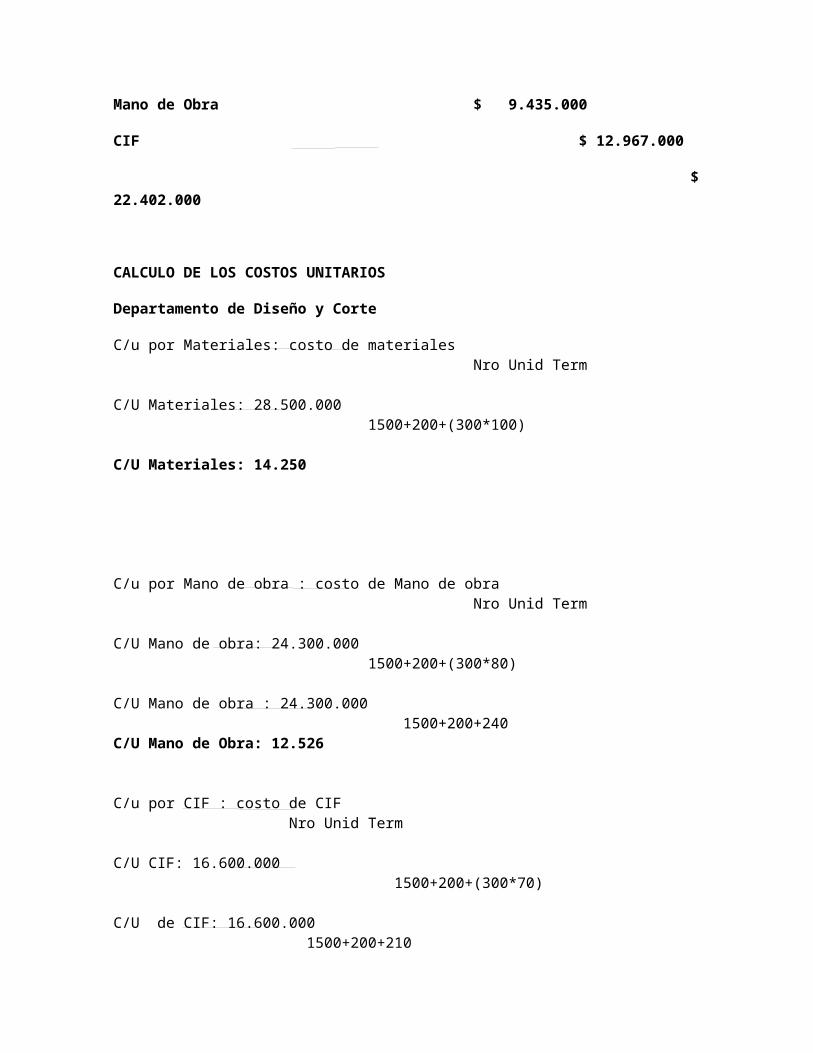

Mano de Obra $ 9.435.000

CIF $ 12.967.000

$22.402.000

CALCULO DE LOS COSTOS UNITARIOS

Departamento de Diseño y Corte

C/u por Materiales: costo de materiales Nro Unid Term

C/U Materiales: 28.500.000 1500+200+(300*100)

C/U Materiales: 14.250

C/u por Mano de obra : costo de Mano de obra Nro Unid Term

C/U Mano de obra: 24.300.000 1500+200+(300*80)

C/U Mano de obra : 24.300.000 1500+200+240C/U Mano de Obra: 12.526

C/u por CIF : costo de CIF Nro Unid Term

C/U CIF: 16.600.000 1500+200+(300*70)

C/U de CIF: 16.600.000 1500+200+210

C/U CIF: 8.691

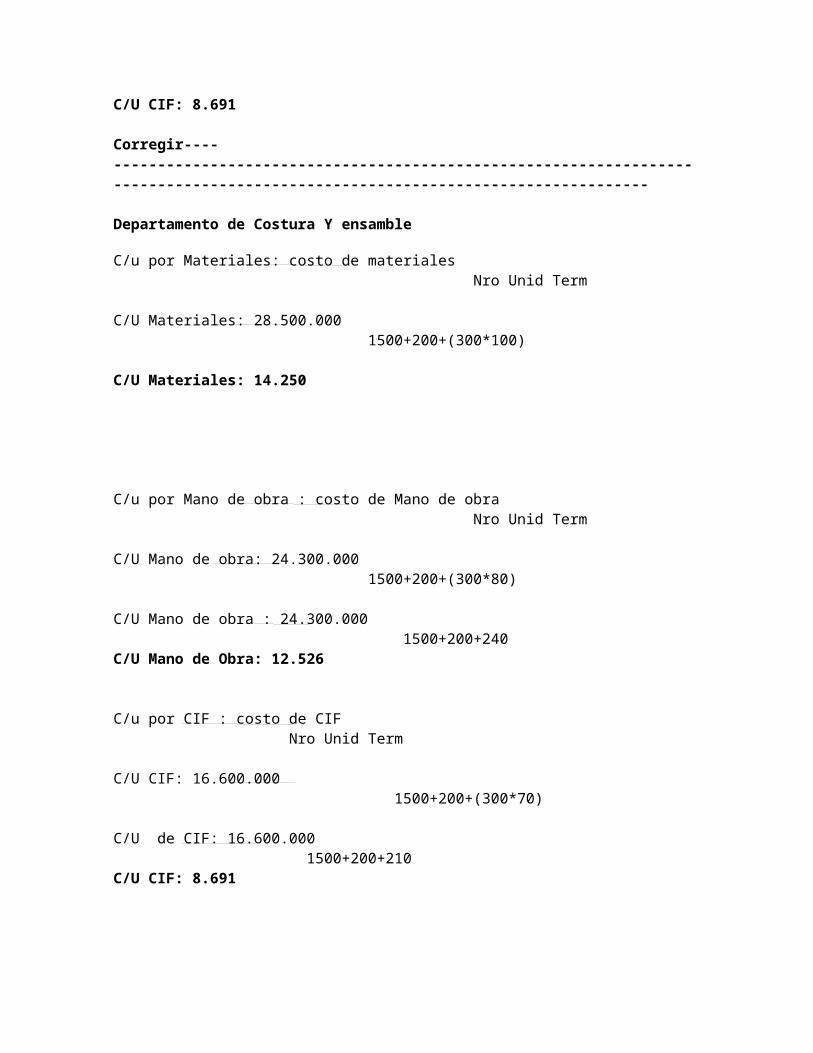

Corregir-----------------------------------------------------------------------------------------------------------------------------------

Departamento de Costura Y ensamble

C/u por Materiales: costo de materiales Nro Unid Term

C/U Materiales: 28.500.000 1500+200+(300*100)

C/U Materiales: 14.250

C/u por Mano de obra : costo de Mano de obra Nro Unid Term

C/U Mano de obra: 24.300.000 1500+200+(300*80)

C/U Mano de obra : 24.300.000 1500+200+240C/U Mano de Obra: 12.526

C/u por CIF : costo de CIF Nro Unid Term

C/U CIF: 16.600.000 1500+200+(300*70)

C/U de CIF: 16.600.000 1500+200+210C/U CIF: 8.691