Comportamiento y estimacion de costos

40

Alicia Campos Almodóvar Comportamiento de los Costos Alicia Campos Almodóvar

Transcript of Comportamiento y estimacion de costos

Alicia Campos Alm

odóvar

Comportamiento de los Costos

Alicia Campos Almodóvar

Alicia Campos Alm

odóvar

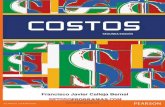

Prediccióndel Costo

Nos enfocamos en el futuro usando el

comportamiento

del costo y niveles de actividad

para pronosticar.

Introducción

ComportamientoDel Costo

Relación entre costo y el nivel de

actividad.

Proceso de Determinación

el comportamiento del costo, por lo regular basado en costos

historicos.

Estimación del Costo

Alicia Campos Alm

odóvar

Comportamiento del Costo

Resum en de Costo fijo y variable en su com portam ientoCosto Total Unitario

Total variable cost changes El costo variable unitarioVariable as activity level changes. Perm anece constante

a cualquier rango de actividad

El costo fijo perm anece El costo fijo unitarioFijo constante aun cuando dism inuye cuando aum enta

cam bie el nivel de actividad el nivel de actividad

Alicia Campos Alm

odóvar

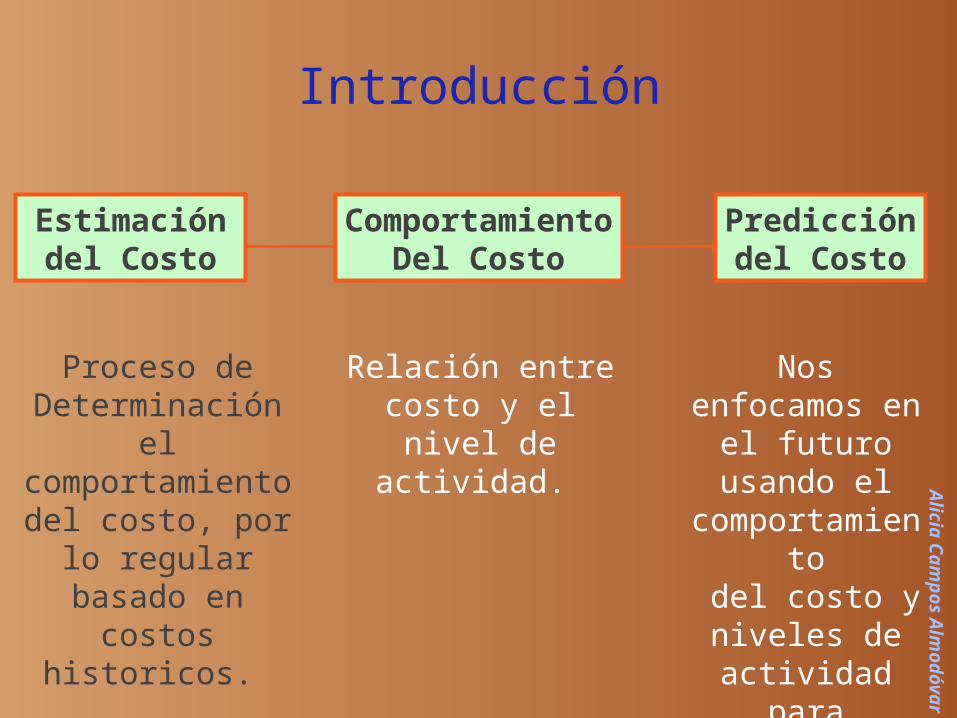

Costo Variable Total La factura de electricidad esta basada

en cuantos kwts se consumen en el periodo.

El gasto de gasolina esta basado en la cantidad de litros depositados en el

vehiculo.

Litros Consumidos

Tota

l de

factu

ra d

e Gaso

lina

Alicia Campos Alm

odóvar

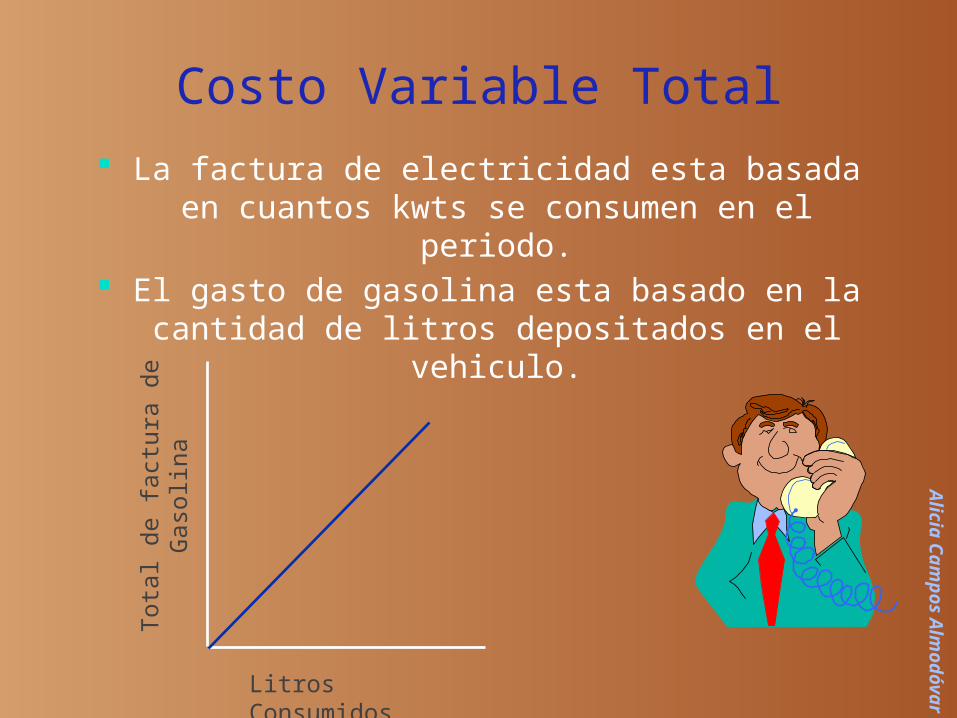

Costo Variable Unitario

Litros consumidos

Cost

o por

litro

El costo por litro de gasolina es constante, no importa cuantos litros depositemos.

Alicia Campos Alm

odóvar

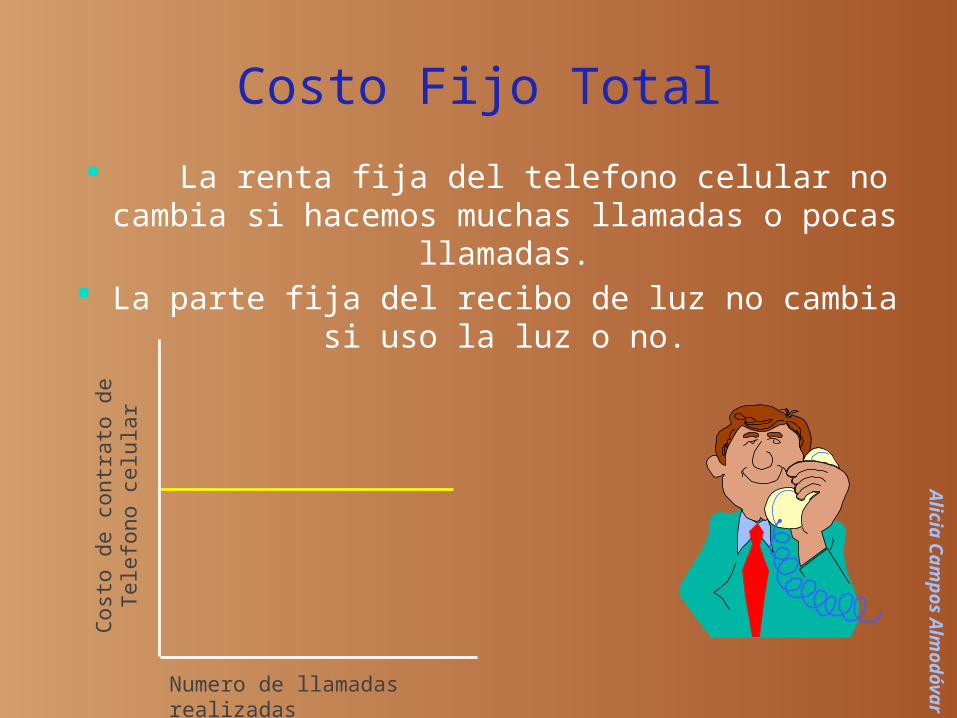

Costo Fijo Total La renta fija del telefono celular no cambia si hacemos muchas llamadas o pocas

llamadas. La parte fija del recibo de luz no cambia

si uso la luz o no.

Numero de llamadas realizadas

Cost

o de

con

trat

o de

Te

lefo

no c

elul

ar

Alicia Campos Alm

odóvar

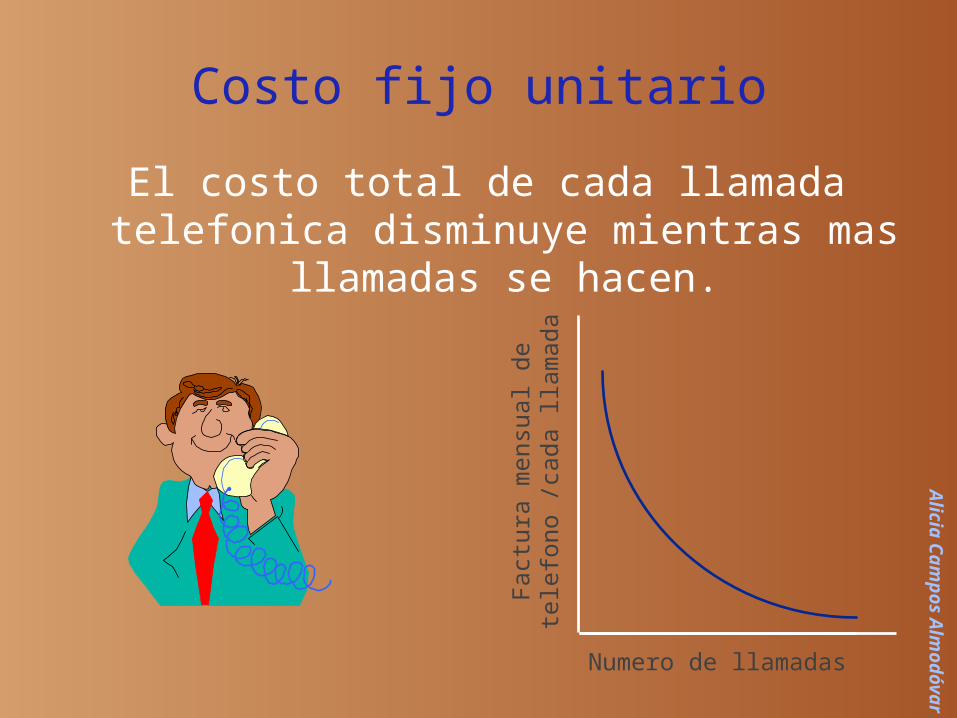

Costo fijo unitario

Numero de llamadas

Factur

a mens

ual

de

telefono

/cada

lla

mada

El costo total de cada llamada telefonica disminuye mientras mas

llamadas se hacen.

Alicia Campos Alm

odóvar

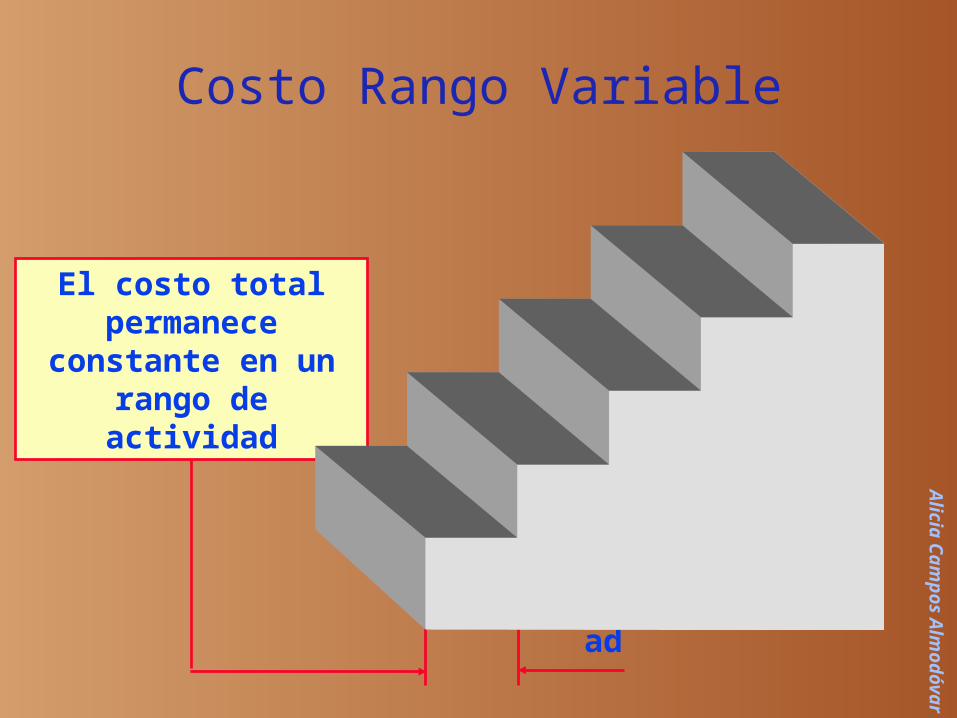

Costo Rango Variable

Actividad

Costo

El costo total permanece

constante en un rango de actividad

Alicia Campos Alm

odóvar

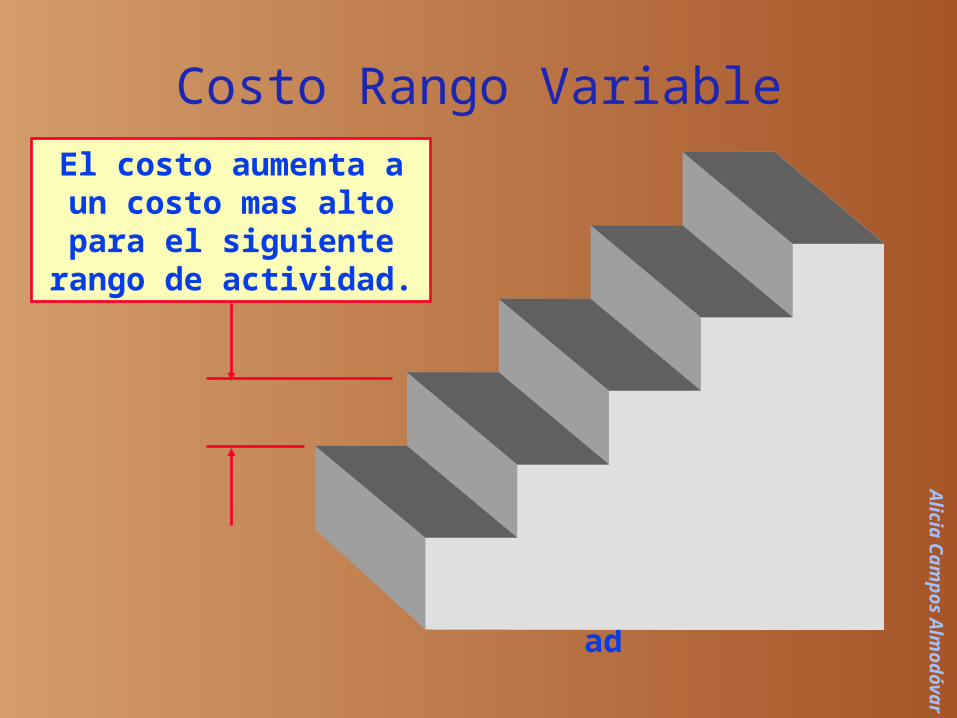

Costo Rango Variable

Actividad

Costo

El costo aumenta a un costo mas alto para el siguiente rango de actividad.

Alicia Campos Alm

odóvar

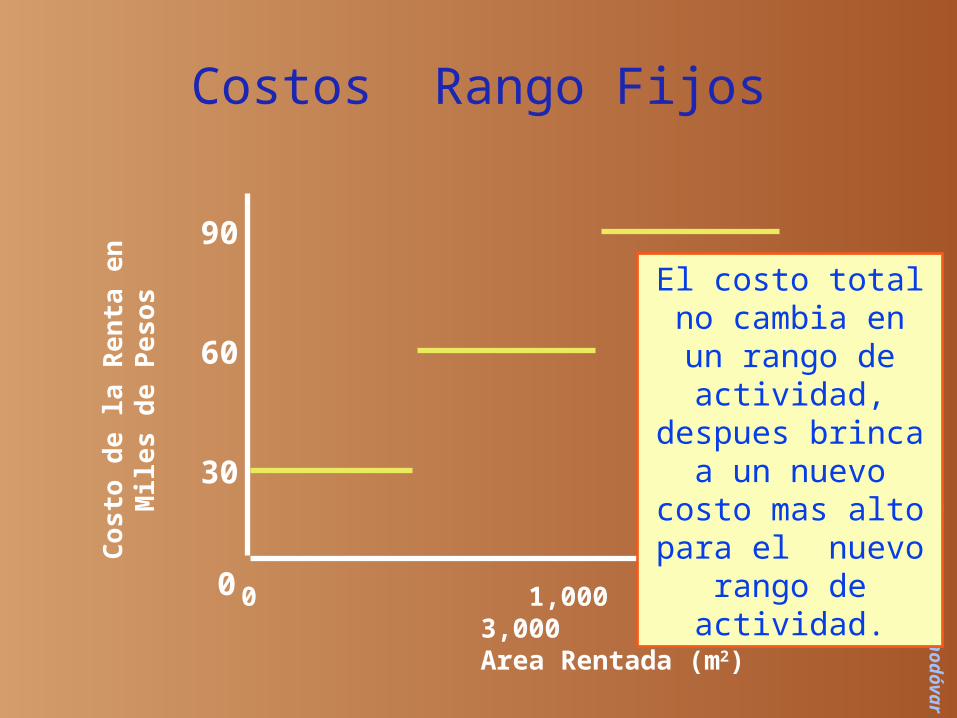

Ejemplo: El espacio de oficinas es rentado a $30,000 mensuales que consta de 1,000 m2. Este costo se incrementará por $20 el m2 en multiplos de 100m2.

Costos Rango Fijos

Alicia Campos Alm

odóvar

Costo

de la

Renta

en

Miles de Pesos

0 1,000 2,000 3,000 Area Rentada (m2)

0

30

60

90El costo total no cambia en un rango de actividad,

despues brinca a un nuevo

costo mas alto para el nuevo

rango de actividad.

Costos Rango Fijos

Alicia Campos Alm

odóvar

El costo semi variable puede ser

ajustado mas rapido y el ancho del rango es mucho mas grande en el

semi fijo.

Como difiere este tipo de costo fijo con el costo semi variable?

Costos Rango Fijos

Alicia Campos Alm

odóvar

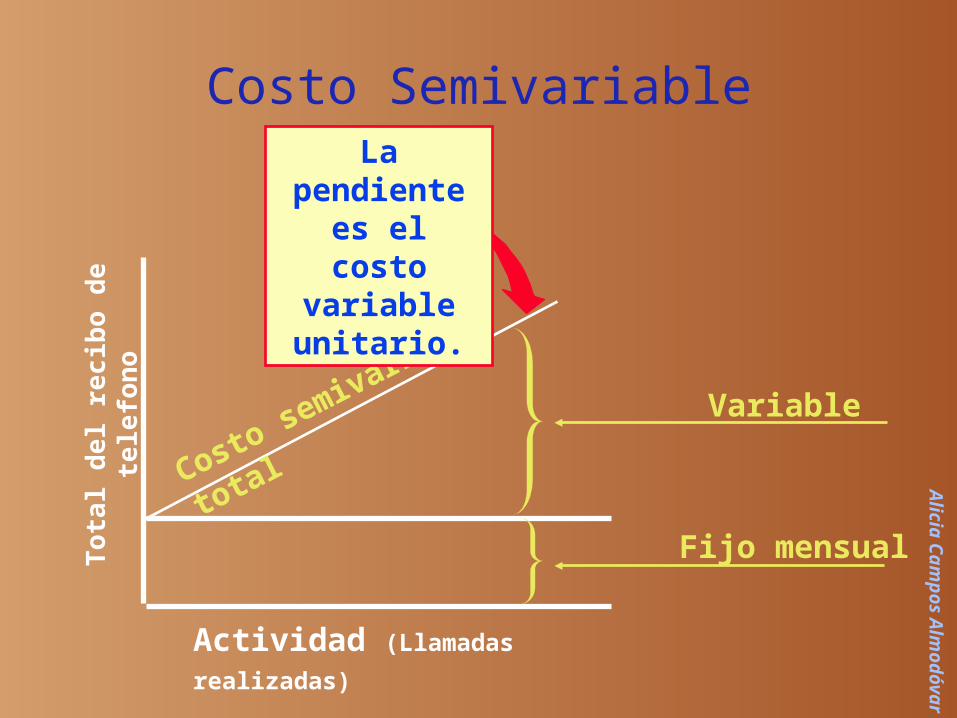

Un costo semivariable

es parte variable y

parte fijo.

Costo Semivariable

Considerando el recibo telefonico

Alicia Campos Alm

odóvar

Fijo mensual

Variable

Actividad (Llamadas realizadas)

Total del recibo de

telefono

Costo

semiva

riable

total

Costo SemivariableLa

pendiente es el costo

variable unitario.

Alicia Campos Alm

odóvar

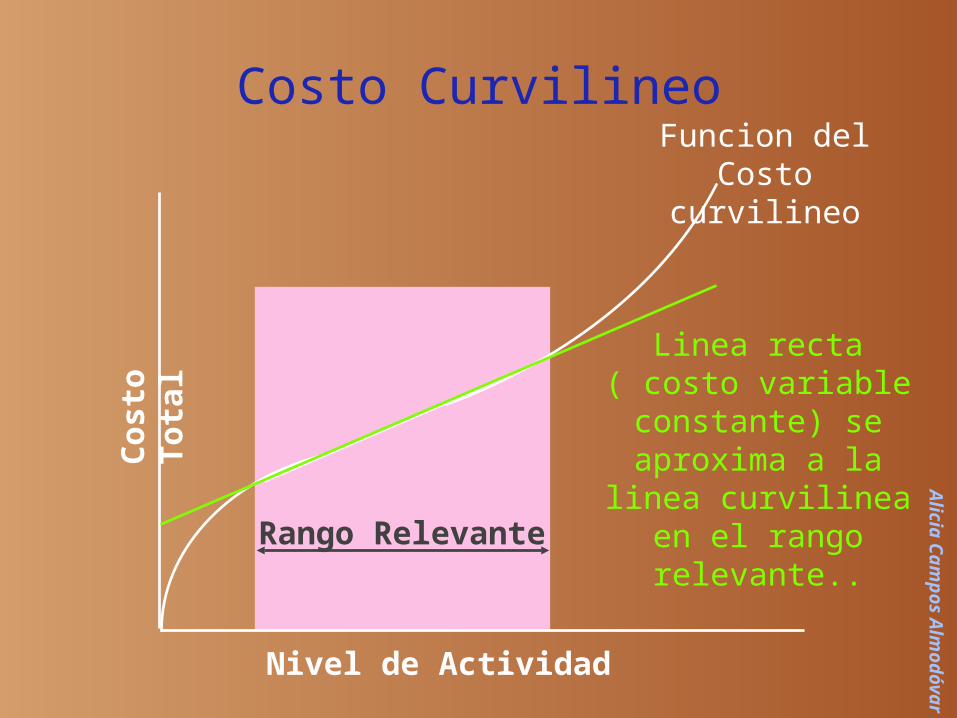

Costo Curvilineo

Rango Relevante

Nivel de Actividad

Costo

Total

Funcion del Costo

curvilineo

Linea recta ( costo variable constante) se aproxima a la

linea curvilinea en el rango relevante..

Alicia Campos Alm

odóvar

Otros Costos

Costos Comprometidos

El largo plazo no puede ser reducido al corto plazo. Ejemplo: Depreciacion de equipo o edificio.

Costos Ingenieriles

Relacion fisica con Medida de Actividad.Ejemplo: Material Directo

Costos Discrecionales

Pueden ser alterados en el corto plazo debido a decisiones administrativas.Ejemplo: Publicidad e investigacion

Alicia Campos Alm

odóvar

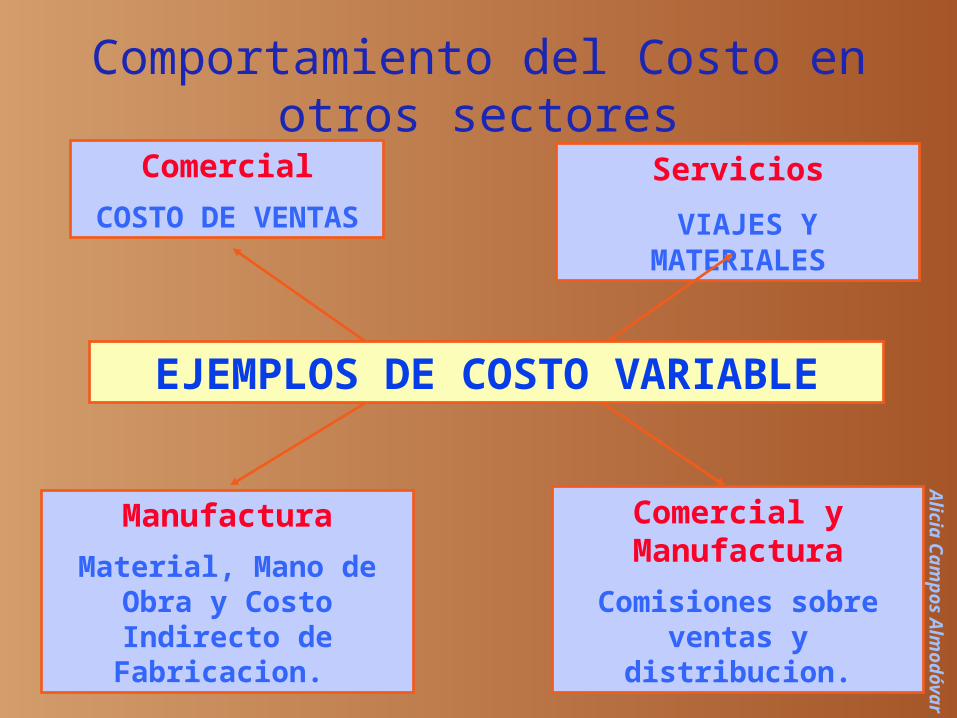

Comportamiento del Costo en otros sectores

ComercialCOSTO DE VENTAS

ManufacturaMaterial, Mano de

Obra y Costo Indirecto de Fabricacion.

Comercial y Manufactura

Comisiones sobre ventas y

distribucion.

Servicios VIAJES Y MATERIALES

EJEMPLOS DE COSTO VARIABLE

Alicia Campos Alm

odóvar

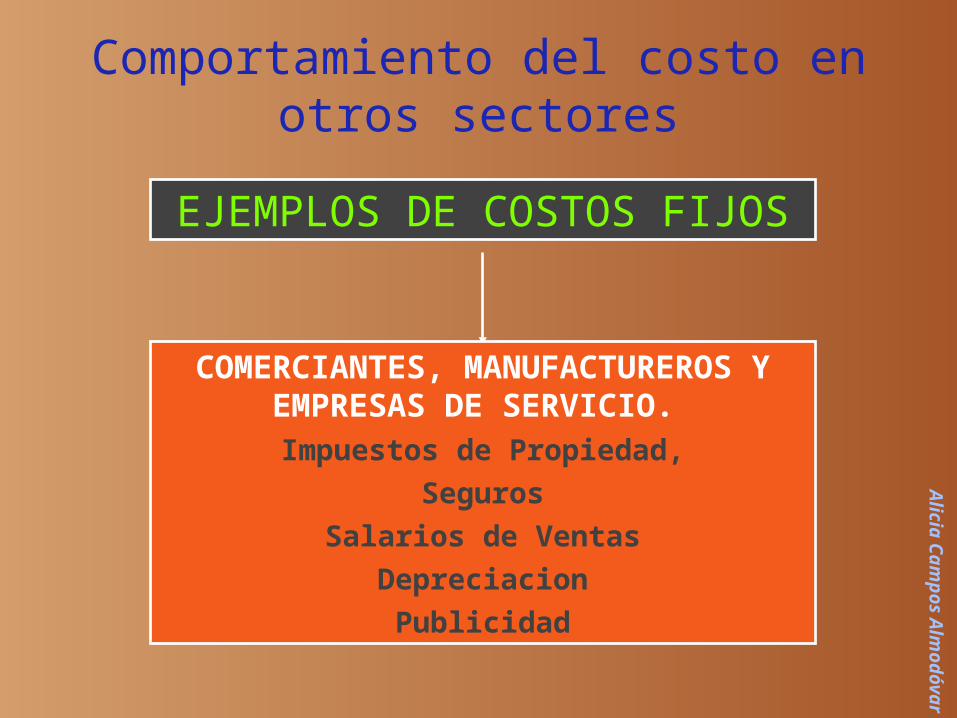

EJEMPLOS DE COSTOS FIJOS

COMERCIANTES, MANUFACTUREROS Y EMPRESAS DE SERVICIO. Impuestos de Propiedad,

SegurosSalarios de Ventas

DepreciacionPublicidad

Comportamiento del costo en otros sectores

Alicia Campos Alm

odóvar

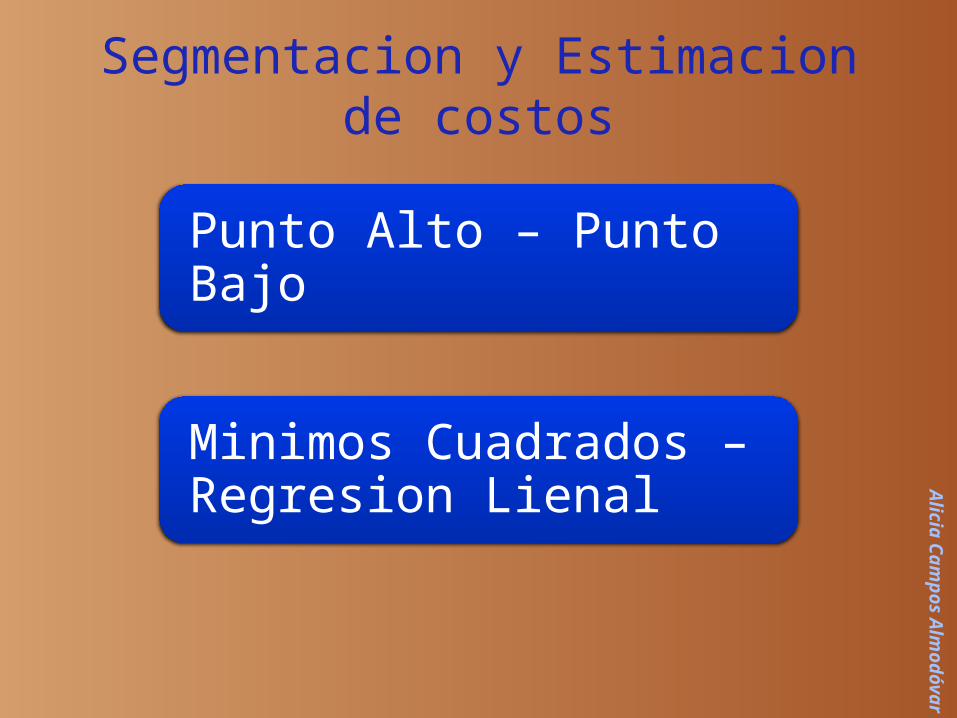

Segmentación y Estimación de Costos

Alicia Campos Almodóvar

Alicia Campos Alm

odóvar

Segmentacion y Estimacion de costos

Punto Alto – Punto Bajo

Minimos Cuadrados – Regresion Lienal

Alicia Campos Alm

odóvar

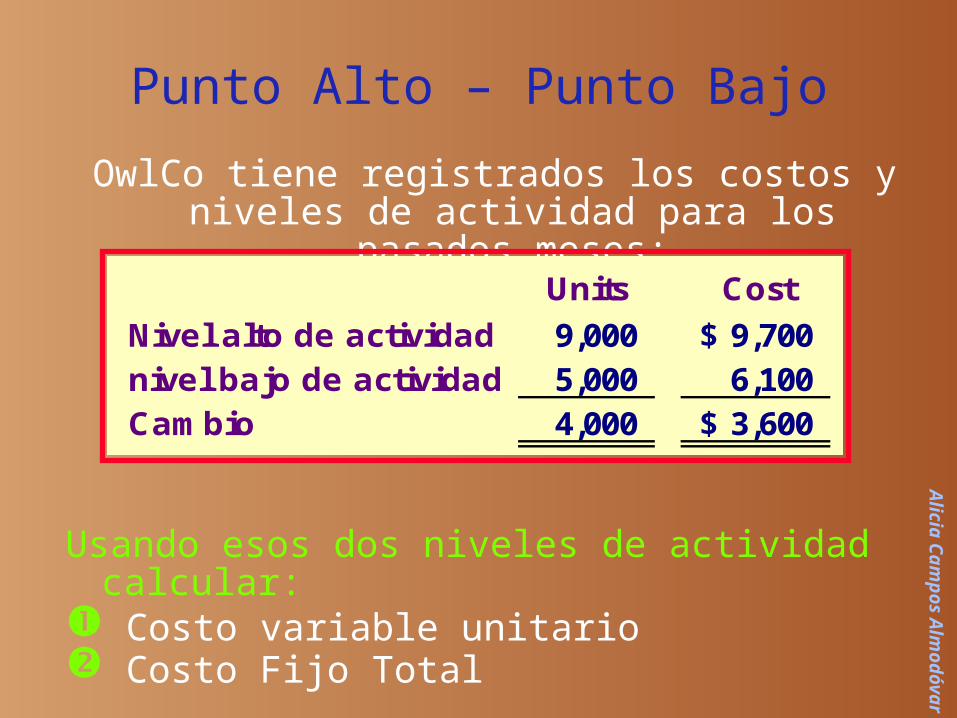

OwlCo tiene registrados los costos y niveles de actividad para los

pasados meses:

Usando esos dos niveles de actividad calcular:

Costo variable unitario Costo Fijo Total

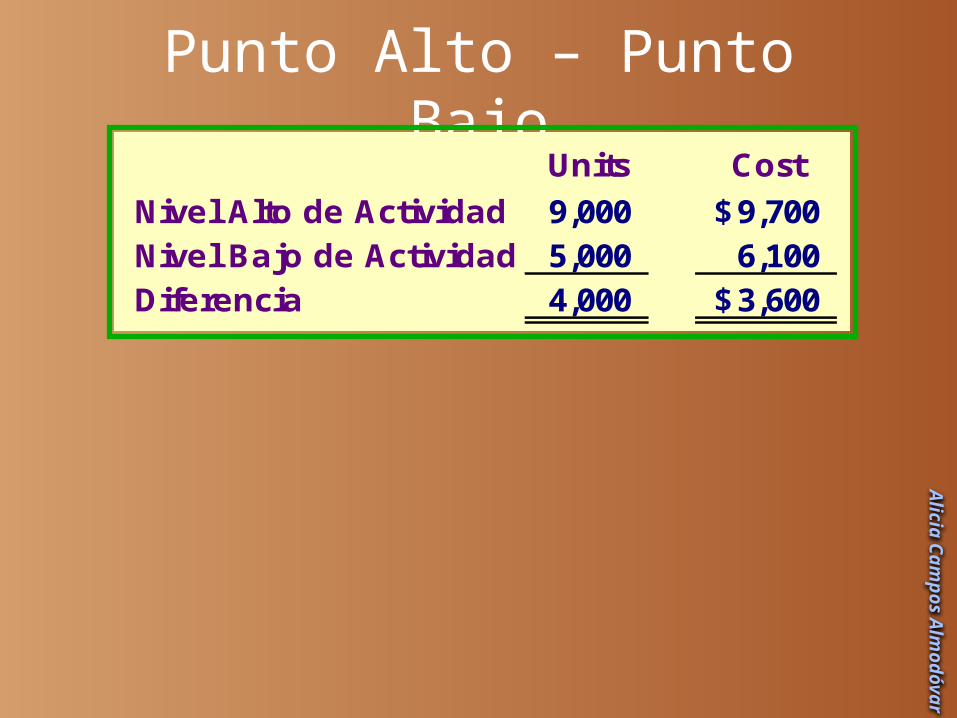

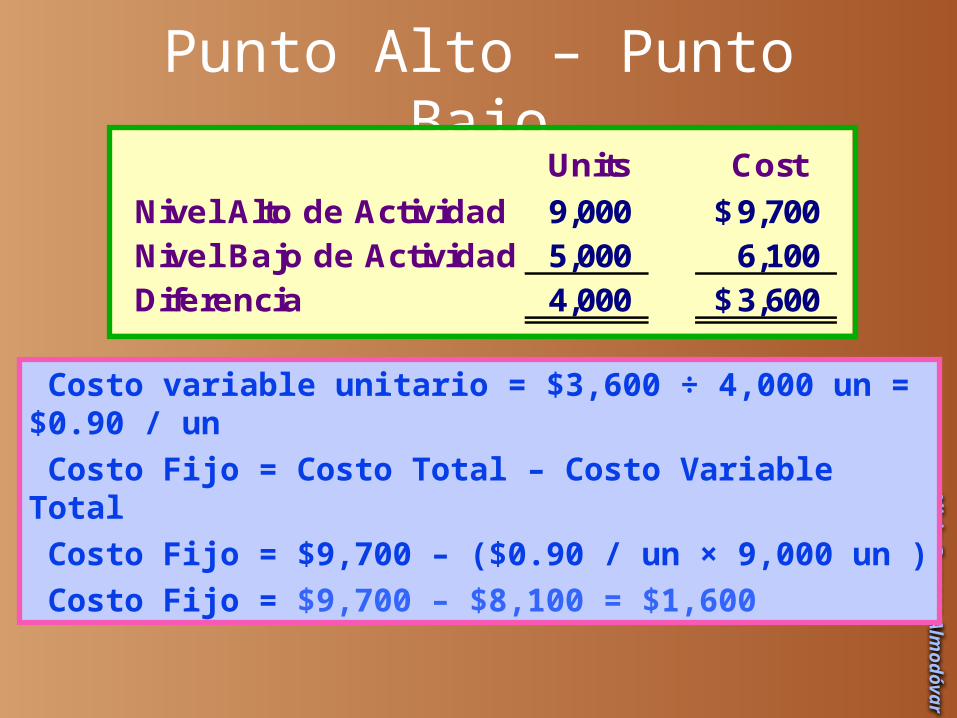

Punto Alto – Punto Bajo

Units CostNivel alto de actividad 9,000 9,700$ nivel bajo de actividad 5,000 6,100 Cam bio 4,000 3,600$

Alicia Campos Alm

odóvar

Punto Alto – Punto Bajo

Units CostNivel Alto de Actividad 9,000 9,700$ Nivel Bajo de Actividad 5,000 6,100 Diferencia 4,000 3,600$

Alicia Campos Alm

odóvar

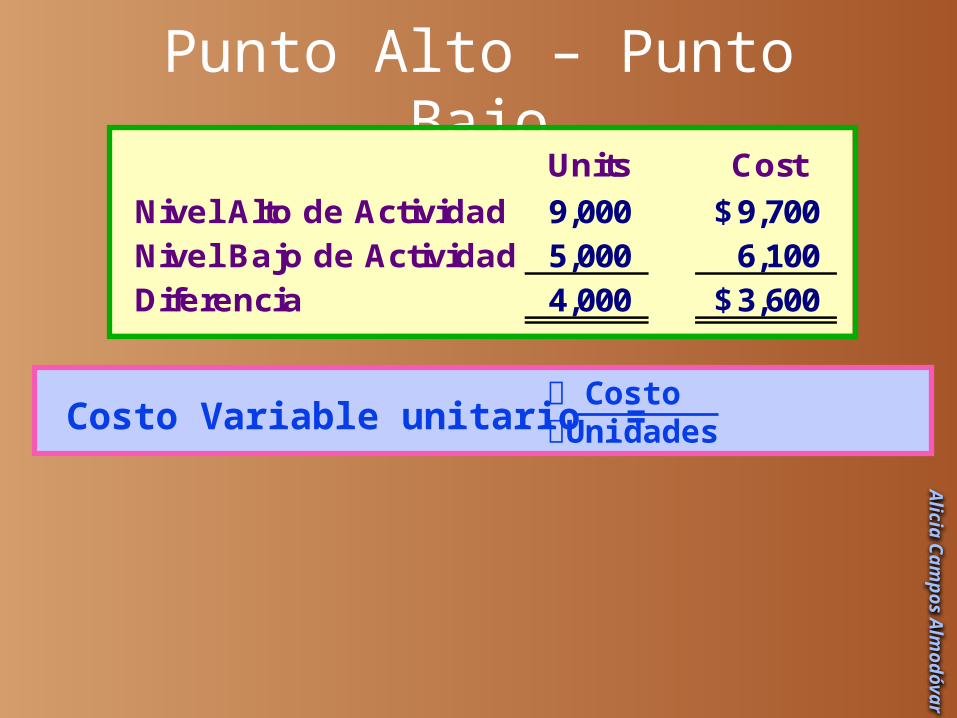

Costo Variable unitario = CostoUnidades

Punto Alto – Punto Bajo

Units CostNivel Alto de Actividad 9,000 9,700$ Nivel Bajo de Actividad 5,000 6,100 Diferencia 4,000 3,600$

Alicia Campos Alm

odóvar

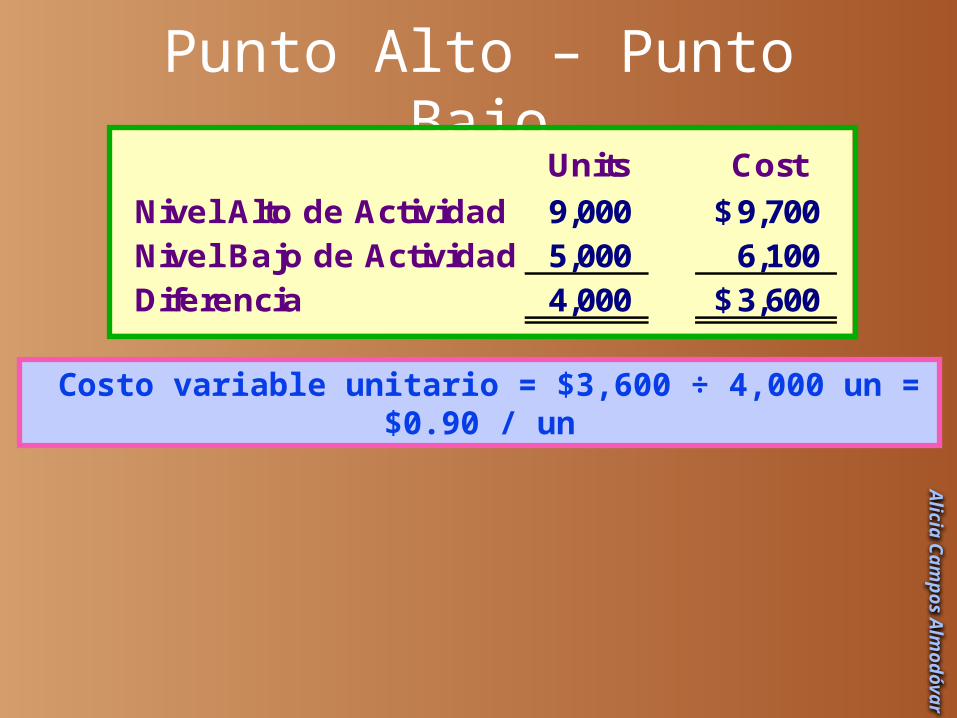

Costo variable unitario = $3,600 ÷ 4,000 un = $0.90 / un

Punto Alto – Punto Bajo

Units CostNivel Alto de Actividad 9,000 9,700$ Nivel Bajo de Actividad 5,000 6,100 Diferencia 4,000 3,600$

Alicia Campos Alm

odóvar

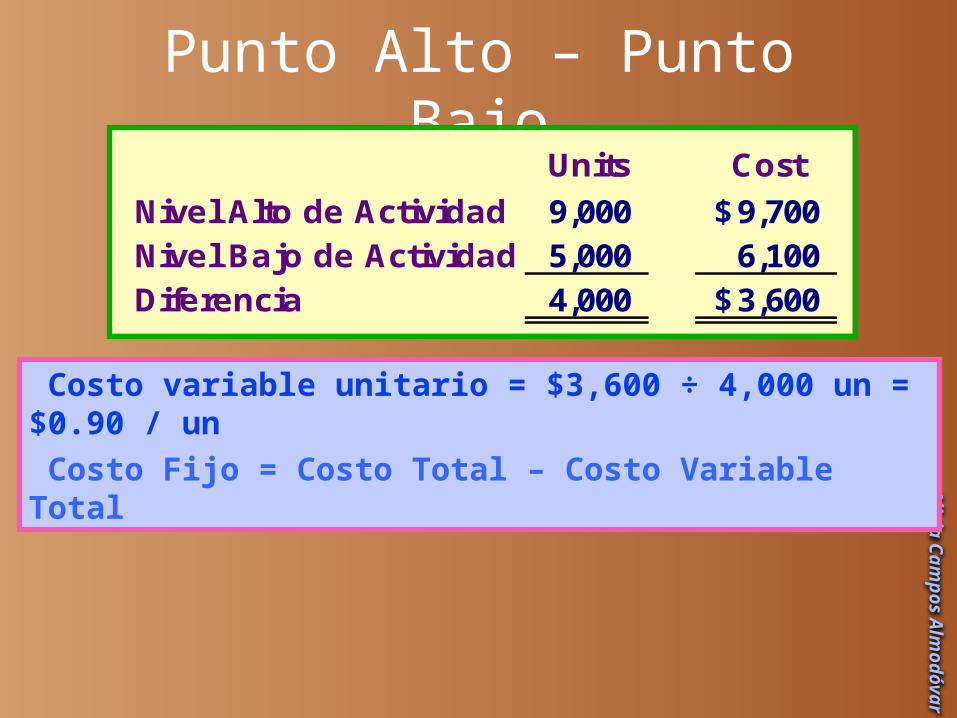

Costo variable unitario = $3,600 ÷ 4,000 un = $0.90 / un Costo Fijo = Costo Total – Costo Variable Total

Punto Alto – Punto Bajo

Units CostNivel Alto de Actividad 9,000 9,700$ Nivel Bajo de Actividad 5,000 6,100 Diferencia 4,000 3,600$

Alicia Campos Alm

odóvar

Punto Alto – Punto Bajo

Costo variable unitario = $3,600 ÷ 4,000 un = $0.90 / un Costo Fijo = Costo Total – Costo Variable Total Costo Fijo = $9,700 – ($0.90 / un × 9,000 un )

Units CostNivel Alto de Actividad 9,000 9,700$ Nivel Bajo de Actividad 5,000 6,100 Diferencia 4,000 3,600$

Alicia Campos Alm

odóvar

Punto Alto – Punto Bajo

Costo variable unitario = $3,600 ÷ 4,000 un = $0.90 / un Costo Fijo = Costo Total – Costo Variable Total Costo Fijo = $9,700 – ($0.90 / un × 9,000 un ) Costo Fijo = $9,700 – $8,100 = $1,600

Units CostNivel Alto de Actividad 9,000 9,700$ Nivel Bajo de Actividad 5,000 6,100 Diferencia 4,000 3,600$

Alicia Campos Alm

odóvar

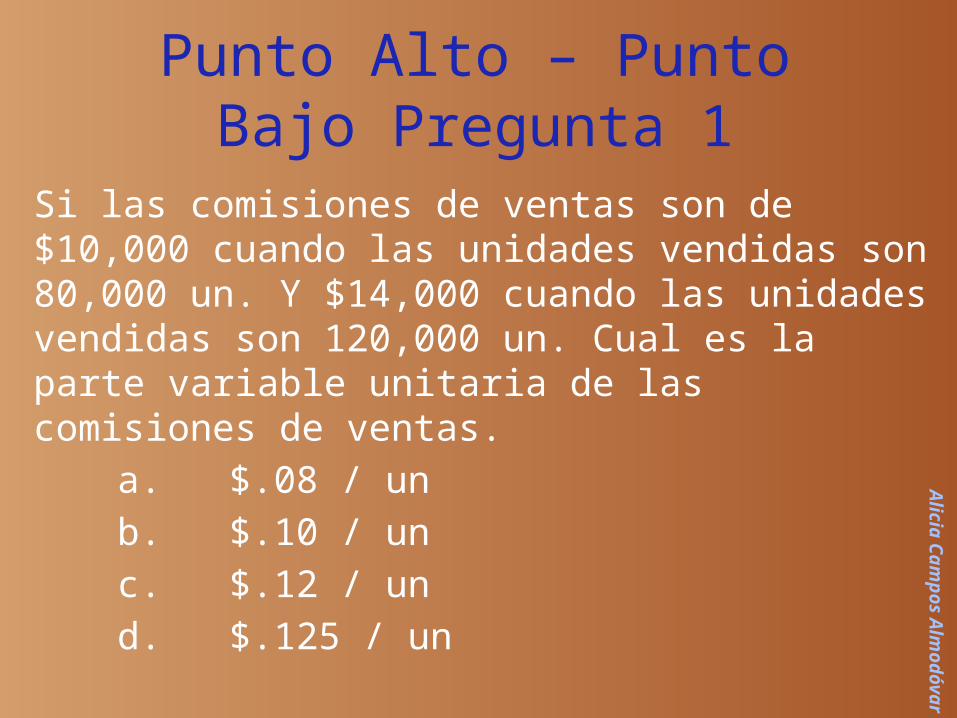

Punto Alto – Punto Bajo Pregunta 1

Si las comisiones de ventas son de $10,000 cuando las unidades vendidas son 80,000 un. Y $14,000 cuando las unidades vendidas son 120,000 un. Cual es la parte variable unitaria de las comisiones de ventas.

a. $.08 / unb. $.10 / unc. $.12 / und. $.125 / un

Alicia Campos Alm

odóvar

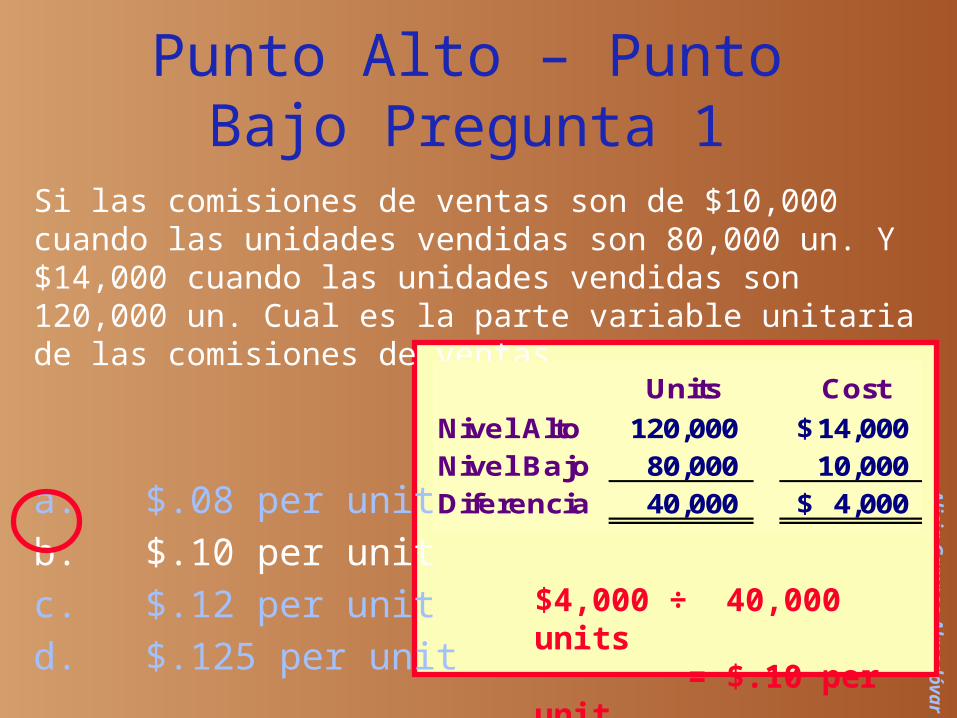

Punto Alto – Punto Bajo Pregunta 1

$4,000 ÷ 40,000 units = $.10 per unit

Si las comisiones de ventas son de $10,000 cuando las unidades vendidas son 80,000 un. Y $14,000 cuando las unidades vendidas son 120,000 un. Cual es la parte variable unitaria de las comisiones de ventas.

a. $.08 per unitb. $.10 per unit c. $.12 per unitd. $.125 per unit

Units CostNivel Alto 120,000 14,000$ Nivel Bajo 80,000 10,000 Diferencia 40,000 4,000$

Alicia Campos Alm

odóvarPunto Alto – Punto

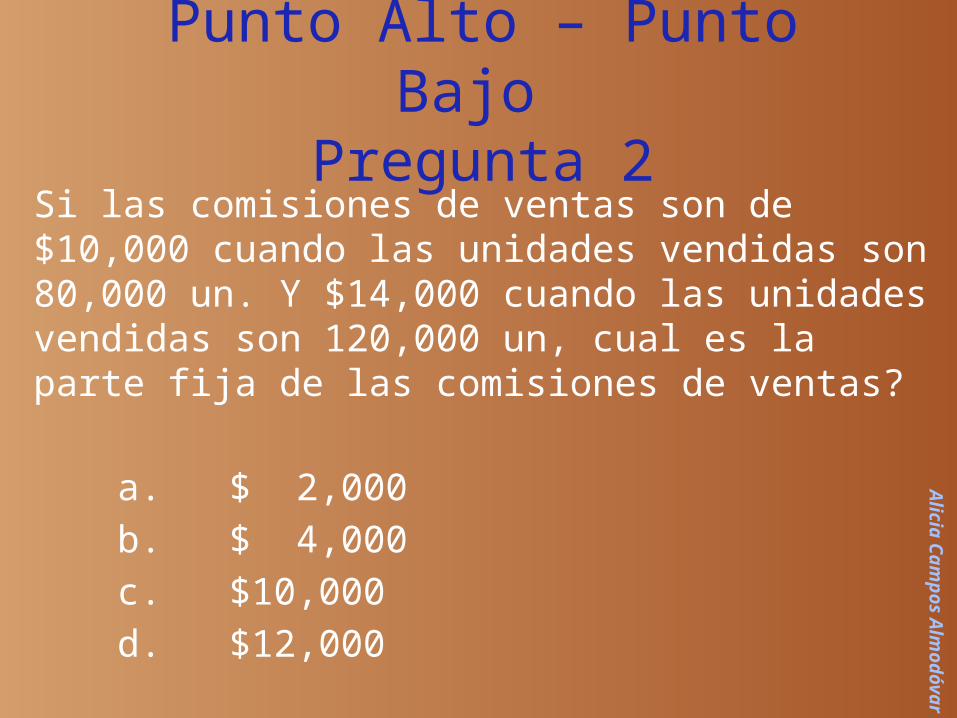

Bajo Pregunta 2

Si las comisiones de ventas son de $10,000 cuando las unidades vendidas son 80,000 un. Y $14,000 cuando las unidades vendidas son 120,000 un, cual es la parte fija de las comisiones de ventas?

a. $ 2,000b. $ 4,000 c. $10,000d. $12,000

Alicia Campos Alm

odóvar

Si las comisiones de ventas son de $10,000 cuando las unidades vendidas son 80,000 un. Y $14,000 cuando las unidades vendidas son 120,000 un, cual es la parte fija de las comisiones de ventas?

a. $ 2,000b. $ 4,000 c. $10,000d. $12,000

Punto Alto – Punto Bajo Pregunta 2

Costo total = Costo Fijo Total +Costo variable total

$14,000 = Costo fijo total +($.10 × 120,000 units)

Costo Fijo Total = $14,000 - $12,000Costo Fijo Total = $2,000

Alicia Campos Alm

odóvar

Un diagrama de dispersion del comportamiento pasado de costos. Puede ser de mucha ayuda analizando los costos mezclados.

Minimos Cuadrados – Regresion Lineal

Alicia Campos Alm

odóvar

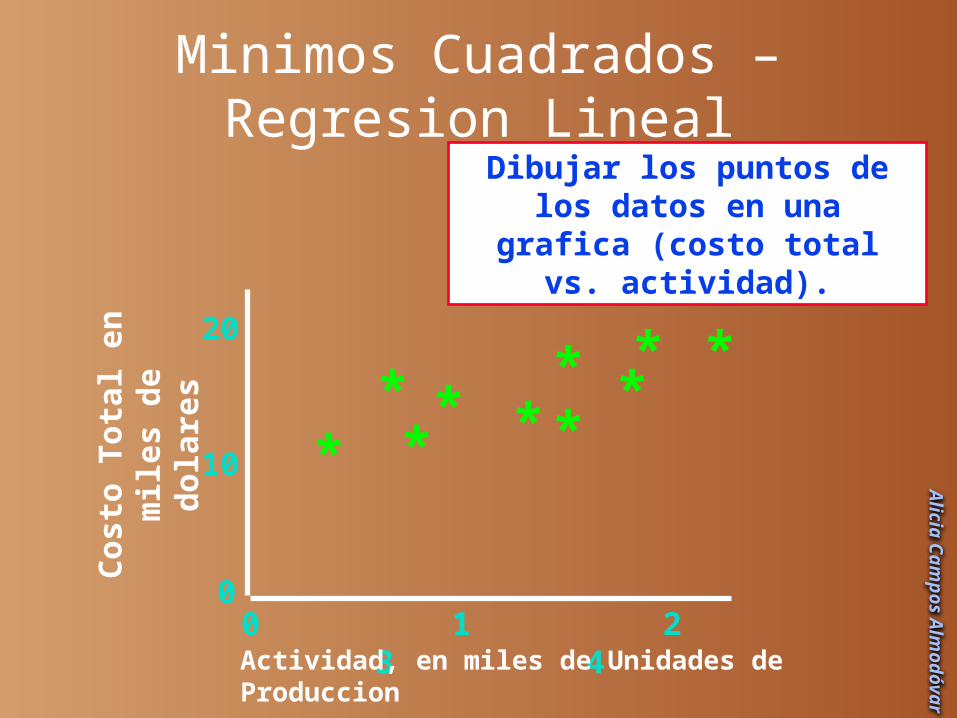

Dibujar los puntos de los datos en una

grafica (costo total vs. actividad).

0 1 2 3 4

*

Costo Total en

miles de

dolares

10

20

0

**** *

* ***

Actividad, en miles de Unidades de Produccion

Minimos Cuadrados – Regresion Lineal

Alicia Campos Alm

odóvar

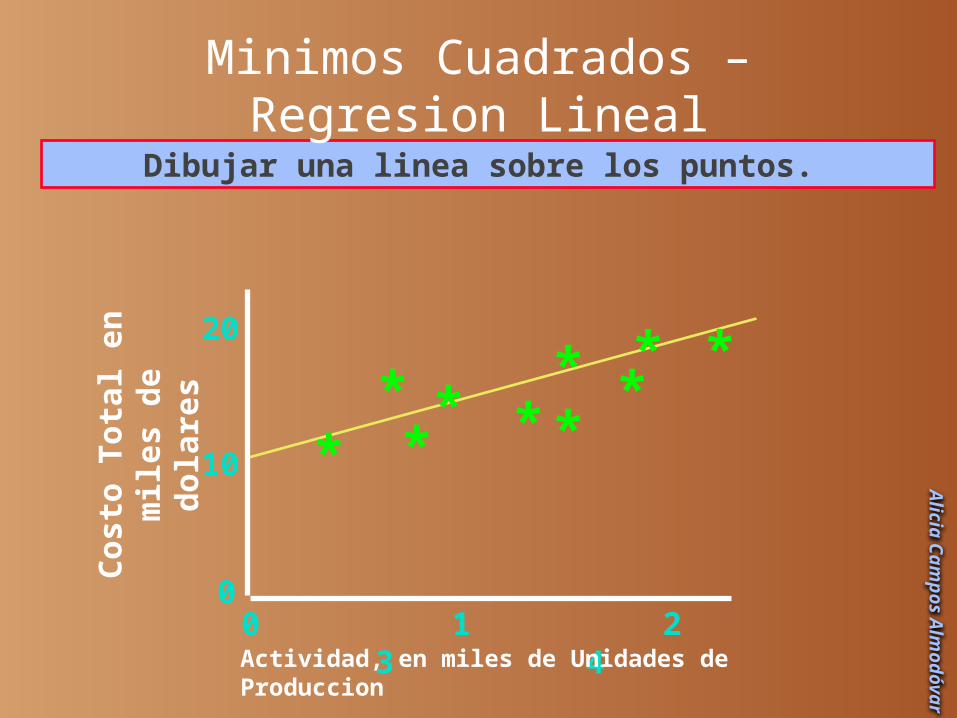

Dibujar una linea sobre los puntos.

Minimos Cuadrados – Regresion Lineal

0 1 2 3 4

*

Costo Total en

miles de

dolares

10

20

0

**** *

* ***

Actividad, en miles de Unidades de Produccion

Alicia Campos Alm

odóvar

Minimos Cuadrados – Regresion Lineal

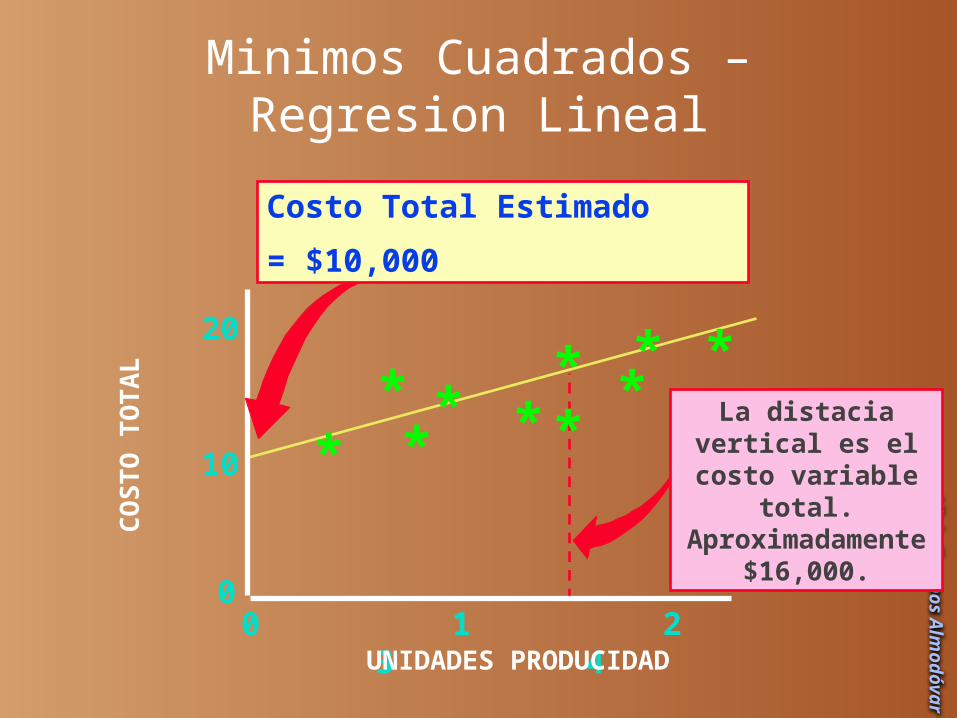

La distacia vertical es el costo variable

total. Aproximadamente

$16,000.

0 1 2 3 4

*

COSTO TOTAL

10

20

0

**** *

* ***

UNIDADES PRODUCIDAD

Costo Total Estimado = $10,000

Alicia Campos Alm

odóvar

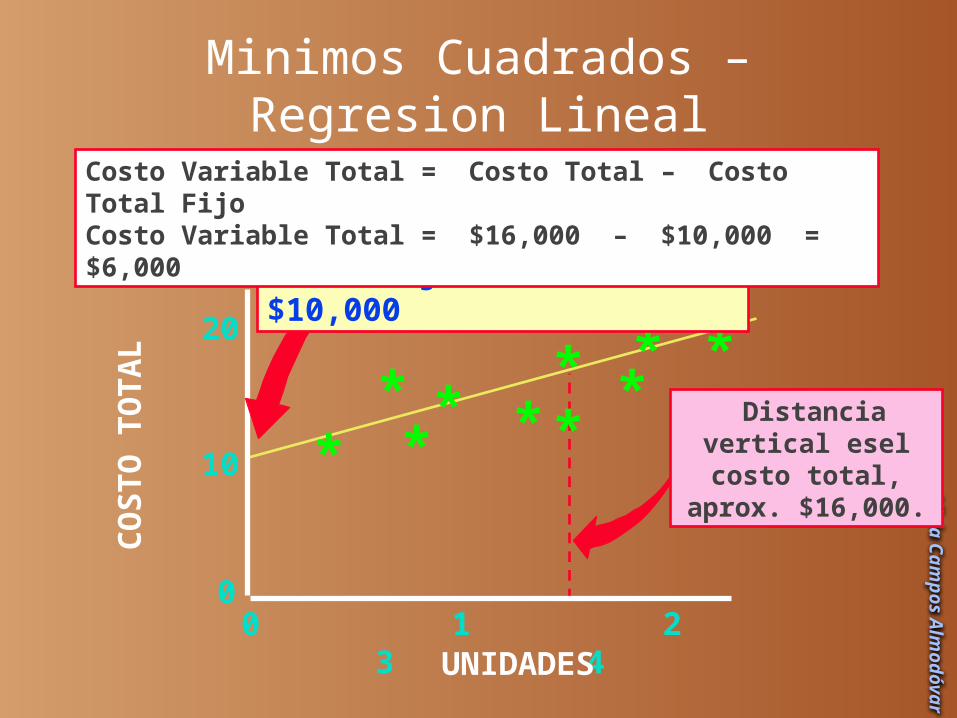

Minimos Cuadrados – Regresion Lineal

Distancia vertical esel costo total,

aprox. $16,000.

0 1 2 3 4

*

COSTO TOTAL

10

20

0

**** *

* ***

UNIDADES

Costo fijo estimado = $10,000

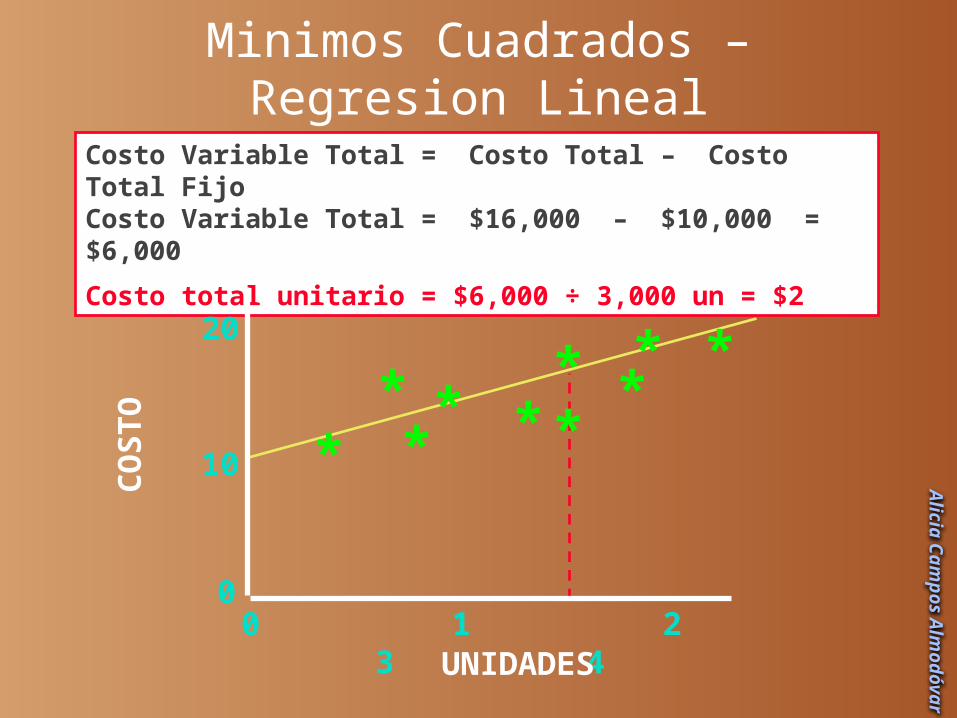

Costo Variable Total = Costo Total – Costo Total FijoCosto Variable Total = $16,000 – $10,000 = $6,000

Alicia Campos Alm

odóvarMinimos Cuadrados – Regresion Lineal

Costo Variable Total = Costo Total – Costo Total FijoCosto Variable Total = $16,000 – $10,000 = $6,000Costo total unitario = $6,000 ÷ 3,000 un = $2

0 1 2 3 4

*

COSTO

10

20

0

**** *

* ***

UNIDADES

Alicia Campos Alm

odóvar

La regresion es un procedimiento estadistico usado para determinar la relacion entre variables como

actividad y costos.

Minimos Cuadrados – Regresion Lineal

Actividad

Costo

total

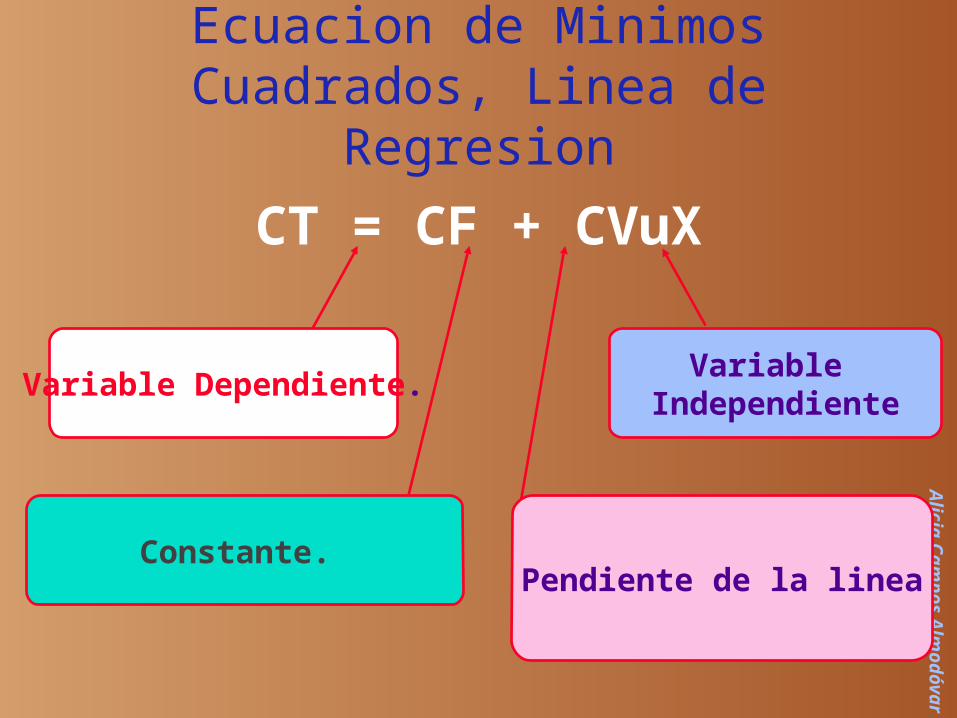

El objetivo del metodo de regresion

es la ecuacion general de costo:Y = a + bX

En termino de costosTC = F + VX

Alicia Campos Alm

odóvar

CT = CF + CVuX

Variable Dependiente. Variable Independiente

Pendiente de la lineaConstante.

Ecuacion de Minimos Cuadrados, Linea de

Regresion

Alicia Campos Alm

odóvar

Y es todo?