UNIDAD II ELEMENTOS DE COSTOS

10

UNIDAD II ELEMENTOS DE COSTOS MATERIA: COSTOS LIC. LAURA CRISTINA FLORES GUZMAN

-

Upload

independent -

Category

Documents

-

view

9 -

download

0

Transcript of UNIDAD II ELEMENTOS DE COSTOS

UNIDAD II

ELEMENTOS DE COSTOS

MATERIA: COSTOS

LIC. LAURA CRISTINA FLORES GUZMAN

Criterios de evaluación

Participación 20%Portafolio 20%Evaluación escrita 40%Actividades 20%

UNIDAD II ELEMENTOS DE COSTOS

2.1 Materiales directos 2.2 Mano de obra directa 2.3 Costos indirectos de fabricación

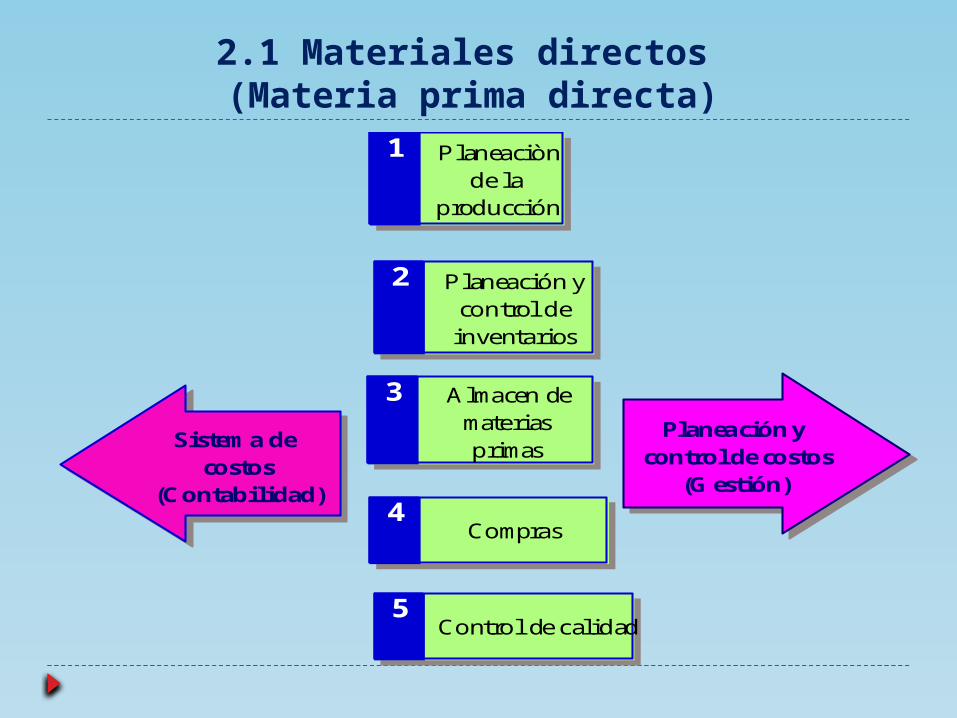

2.1 Materiales directos (Materia prima directa)

1 Planeaciòn de la

producción

2 Planeación y control de inventarios

3 Almacen de materias primas

4Compras

5Control de calidad

Sistem a de costos

(Contabilidad)

Planeación y control de costos

(G estión)

La empresa industrial o de transformación, tiene como base en su función operativa, la

adquisición de materia prima para su transformación en productos terminados que satisfagan las necesidades de la sociedad.

La materia prima directa comprende los materiales directos que se pueden

identificar y cuantificar plenamente en los productos terminados, y pasa a ser el primer

elemento de los costos de producción.

Materiales directos

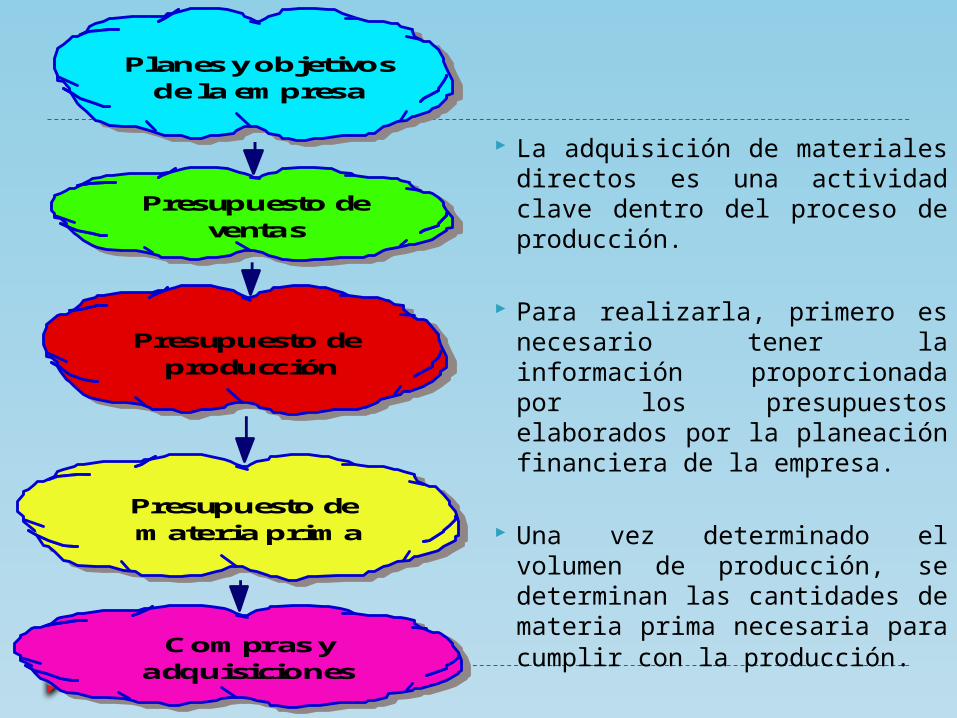

Planes y objetivos de la em presa

Presupuesto de ventas

Presupuesto de producción

Presupuesto de m ateria prim a

Com pras y adquisiciones

La adquisición de materiales directos es una actividad clave dentro del proceso de producción.

Para realizarla, primero es necesario tener la información proporcionada por los presupuestos elaborados por la planeación financiera de la empresa.

Una vez determinado el volumen de producción, se determinan las cantidades de materia prima necesaria para cumplir con la producción.

Compras. Las compras son una función principal

del primer elemento del costo, y sus principales objetivos son:

Adquirir los materiales, suministros y servicios necesarios de la calidad apropiada.

Adquirirlos a tiempo para satisfacer las necesidades de la planta y hacer que sean entregados en el sitio indicado.

Adquirirlos al costo final más bajo posible.

“Obtener lo que se necesita, cuando se necesita y donde se necesita, con la calidad deseada y el costo optimo.”

Almacén de materias primas El almacén de materias primas tiene a su cargo la guarda, custodia, conservación y distribución de los materiales antes de que éstos sean sometidos a cualquier proceso de transformación.

Para valuar los costos de las entradas y salidas de los materiales que directamente o indirectamente se utilizan en la producción, se consideran principalmente 3 métodos:

Costos promedio Primeras entradas, primeras salidas (PEPS)

Ultimas entradas, primeras salidas (UEPS)

Método de costos promedio Este procedimiento obliga a considerar las unidades compradas y el valor total de las mismas, el costo unitario promedio se determina dividiendo el valor total entre el total de unidades.

Por su parte las salidas de almacén se valúan a este costo hasta que se efectúe una nueva compra, momento en que se hace un nuevo cálculo del costo unitario promedio.

El nuevo costo resulta de dividir el saldo monetario entre las unidades en existencia, pro lo cual las salidas que se realicen después de esta nueva compra se valúan a este nuevo costo y así, sucesivamente.

Ejemplo Métodos valuación.xlsx

Método Primeras entradas, primeras salidas (PEPS) Este método se basa en el supuesto de que los primeros materiales en entrar al almacén, son los primeros en salir de él, es decir, los materiales de adquisición más antiguos son los primeros en utilizarse.

El manejo físico de los materiales en determinadas empresas no necesariamente tiene que coincidir con la forma en que éstos se valúen.

Ejemplo Métodos valuación.xlsx

Método Ultimas entradas, primeras salidas (UEPS)

Este método se basa en el supuesto de que los últimos materiales en entrar al almacén son los primeros en salir de él, No debe costearse un material a un precio diferente al último, sino hasta que la partida más reciente se haya agotado y así sucesivamente.

Si se recibe en el almacén una nueva partida, automáticamente, desde ese instante, las nuevas salidas del almacén deben valuarse al costo correspondiente de la partida recién recibida, cuyo costo seguirá utilizándose hasta que se agote o se reciba una nueva partida.

Ejemplo Métodos valuación.xlsx