Costos de comercializacion

35

FACULTAD DE CIENCIAS ECONÓMICAS ESCUELA DE CONTABILIDAD UNIVERSIDAD NACIONAL DE TUMBES CPC. JUAN SUCLUPE ASIGNATURA: COSTOS DE COMERCIALIZACION Y SERVICIOS DOCENTE: ESTUDIANTES: CICLO: VIII DIOS ASCUE CARMEN ESCOBAR DIOS DARWIN LA ROSA APOLO CLAUDIA TUMBES – PERÚ 2013

Transcript of Costos de comercializacion

FACULTAD DE CIENCIAS ECONÓMICAS

ESCUELA DE CONTABILIDAD

UNIVERSIDAD NACIONAL DE TUMBES

CPC. JUAN SUCLUPE

ASIGNATURA:

COSTOS DE COMERCIALIZACION Y SERVICIOS

DOCENTE:

ESTUDIANTES:

CICLO:

VIII

DIOS ASCUE CARMEN ESCOBAR DIOS DARWIN LA ROSA APOLO CLAUDIA

TUMBES – PERÚ

2013

UNIVERSIDAD NACIONAL DE TUMBESFACULTAD DE CIENCIAS ECONÓMICAS

ESCUELA PROFESIONAL DE CONTABILIDAD

INTRODUCCION

Las empresas que brindan su servicio de peluquería, orientansus objetivos a la satisfacción de aquellas personas quediariamente buscan mejorar su apariencia física a través deun buen corte de cabello, o algún tipo de look que le dépresencia a sus peinados.

En el departamento de Tumbes podemos encontrar gran variedadde empresas sean grandes o pequeñas que realizan el serviciode peluquería; el gran reto de estas empresas es atraer lamayor parte de clientes, pero esta es la misión de laspeluquerías se direcciona en brindar servicios de calidad enla que lo clientes se vean satisfechos; así como tambiéncrear ambientes adecuados que capten la atención del clientey por último proponer un precio que resulte cómodo a laclientela; parea de esta manera cumplir con las exigenciasque requieren aquellas personas que optan por mejorar suapariencia a través del corte de cabello.

En síntesis el servicio de peluquería resulta rentable en lamedida en que siempre existan personas que optan por acudir aempresas peluqueras para satisfacer sus ansias de lucir bien.

Por tanto el reto de las empresas de peluquería sigue en pie,es por ello que deben de adecuar su sistema de costos con lafinalidad de brindar a los clientes un servicio de calidad aun precio que cubra las expectativas de estos.

2

UNIVERSIDAD NACIONAL DE TUMBESFACULTAD DE CIENCIAS ECONÓMICAS

ESCUELA PROFESIONAL DE CONTABILIDAD

ANTECEDENTES DE LA EMPRESA “UNISEX – SKECHE”

La empresa UNISEX-SKECHE ubicada en el departamento de

Tumbes, en la calle Simón Bolívar 242; se constituyó el 5 de

Marzo de 1994, como empresa unipersonal (no estaba inscrita

en Registros Públicos). Inició sus actividades con 2

trabajadores: Hugo Skeche Ucañay y su hermano Alfredo Skeche

Ucañay, ambos aportaron $ 3000.00 con los que compraron los

implementos con los que cuenta hoy en día la empresa.

Esta empresa se encuentra actualmente en la Región General,

anteriormente tributaba en el RUS, pero hoy en día ya no

cumple con los requisitos que requiere el RUS, por lo tanto

lleva contabilidad completa.

La empresa hoy en día cuenta con 8 trabajadores que son los

encargados de realizar la prestación del servicio, a los

cuales se les asigna un salario mensual afecto a cargas

sociales.

3

UNIVERSIDAD NACIONAL DE TUMBESFACULTAD DE CIENCIAS ECONÓMICAS

ESCUELA PROFESIONAL DE CONTABILIDAD

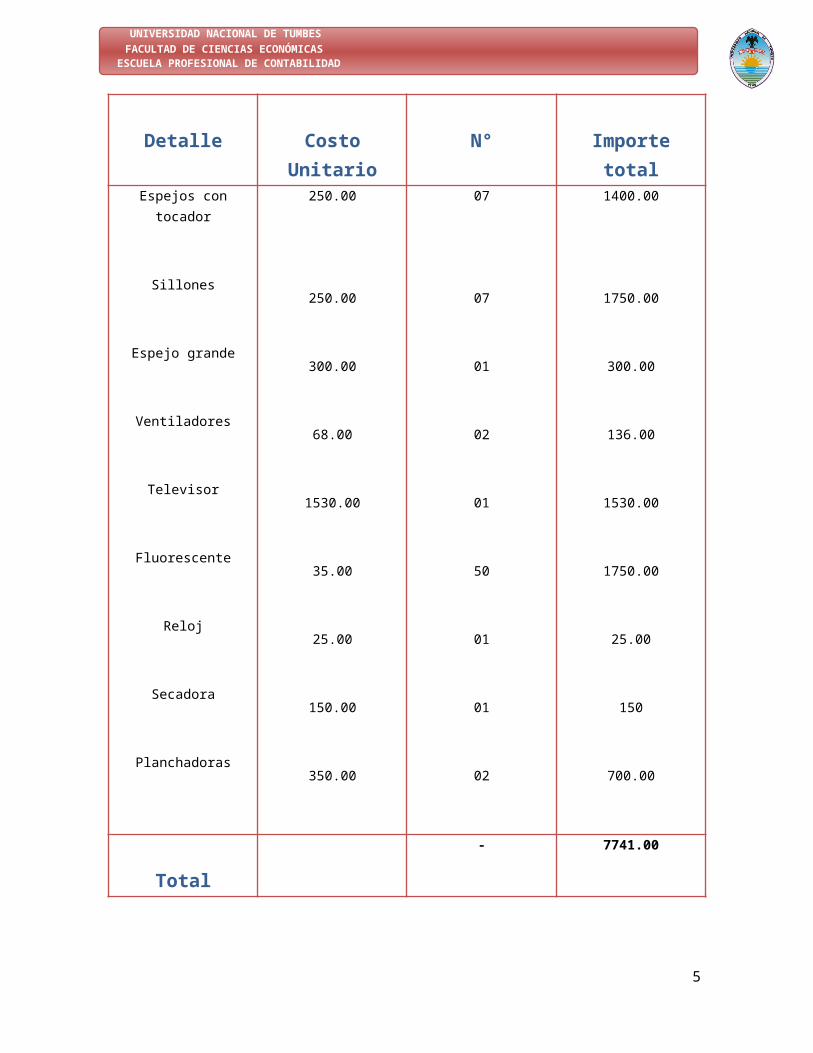

La empresa tiene los siguientes activos en su local:

4

UNIVERSIDAD NACIONAL DE TUMBESFACULTAD DE CIENCIAS ECONÓMICAS

ESCUELA PROFESIONAL DE CONTABILIDAD

Detalle CostoUnitario

N° Importetotal

Espejos contocador

Sillones

Espejo grande

Ventiladores

Televisor

Fluorescente

Reloj

Secadora

Planchadoras

250.00

250.00

300.00

68.00

1530.00

35.00

25.00

150.00

350.00

07

07

01

02

01

50

01

01

02

1400.00

1750.00

300.00

136.00

1530.00

1750.00

25.00

150

700.00

Total

- 7741.00

5

UNIVERSIDAD NACIONAL DE TUMBESFACULTAD DE CIENCIAS ECONÓMICAS

ESCUELA PROFESIONAL DE CONTABILIDAD

3) Objetivos

Determinar las actividades, sus inductores, lo cualpermitirá realizar una adecuada determinación delos costos por actividades

Proporcionar información a la empresa para la tomade decisiones adecuadas y asignarlos de manera talque se logren resultados positivos por parte de lagerencia.

Identificar recursos y asignarlos a lasactividades.

Obtener información precisa y oportuna de losprocesos y actividades existentes en la empresa; aefectos de desarrollar la toma de decisiones.

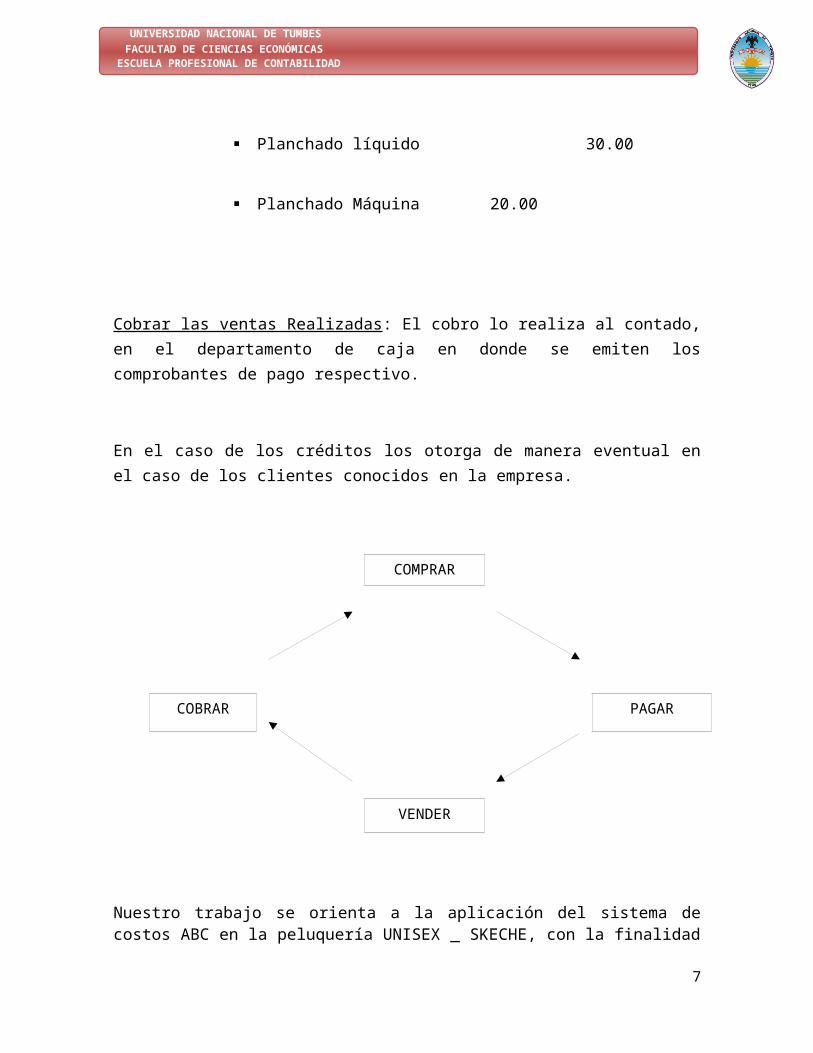

CICLO OPERATIVOEl ciclo operativo de la peluquería SKECHE se dá de la siguiente manera:

Comprar suministros : En este rubro, la empresa adquierede sus proveedores: “Farmacia la Felicidad”, y otrosestablecimientos los suministros que empleará laprestación del servicio, como son: Talco, Shampoó,Alcohol, Tintes, otros, etc.

Pagar las Compras Realizadas : El pago de las compras lasrealiza al contado.

Ventas : Las ventas están referidas a la prestación deservicios de peluquería como son:

Corte de pelo 5.00

Tinte de pelo 35.00

Peinados 15.00

Ondulaciones 10.006

UNIVERSIDAD NACIONAL DE TUMBESFACULTAD DE CIENCIAS ECONÓMICAS

ESCUELA PROFESIONAL DE CONTABILIDAD

Planchado líquido 30.00

Planchado Máquina 20.00

Cobrar las ventas Realizadas: El cobro lo realiza al contado,en el departamento de caja en donde se emiten loscomprobantes de pago respectivo.

En el caso de los créditos los otorga de manera eventual enel caso de los clientes conocidos en la empresa.

Nuestro trabajo se orienta a la aplicación del sistema decostos ABC en la peluquería UNISEX _ SKECHE, con la finalidad

7

VENDER

COBRAR PAGAR

COMPRAR

UNIVERSIDAD NACIONAL DE TUMBESFACULTAD DE CIENCIAS ECONÓMICAS

ESCUELA PROFESIONAL DE CONTABILIDAD

de implementar un adecuado costeo que servirá al gerente dela empresa como guía para la toma de decisiones relacionadocon la reducción del costo, la optimización de los recursos yla maximización de utilidades.

COSTOS BASADOS EN ACTIVIDADES EN LA PELUQUERÍAUNISEX-SKECHE

Determinación de las actividades en la peluquería SKECHE Actividades de compras y almacenamiento de suministros Actividades de dirección Actividad de mantenimiento y limpieza Actividad de mercado Actividad de seguridad

Categoría del Recurso

1. Costo de Personal. – Pago de sueldos y salarios,compensación por tiempo de servicio, gratificaciones,vacaciones, beneficios sociales.

2. Uniformes .– Comprende los costos de uniformes para los 8trabajadores que laboran en la peluquería

3. Suministro del Servicio . – Comprende todos aquellos queson necesarios para realizar el servicio: talco,alcohol, navajas, shampoó, oxigenta, gel, laca, ganchos,líquidos onduladores, crema para planchado, tintes.

4. Servicios Públicos .– Energía eléctrica, agua, teléfono5. Otros Servicios . – Alquiler de local, mantenimiento y

limpieza, honorarios al contador, seguridad.6. Tributos . – Pago por licencia de funcionamiento

SERVICIOS BRINDADOS Corte de cabello Pintado de cabello Peinados Ondulaciones

8

UNIVERSIDAD NACIONAL DE TUMBESFACULTAD DE CIENCIAS ECONÓMICAS

ESCUELA PROFESIONAL DE CONTABILIDAD

Planchado de cabello líquido Planchado de cabello Máquina

Marco TeóricoConcepto de ABC

Es un método de costeo que asignan los costos, primera a lasactividades y luego a los productos a través del consumo quede las actividades hace cada producto.El objetivo del costo del producto según el punto de vistadel ABC, es asignar razonablemente el costo de los recursoseconómicos consumidores en la realización de las actividadesal costo final del objeto del costo (un producto o unservicio) producido por el consumo de esas actividades.

Actividad: es cualquier tarea que una organización realicepara producir, distribuir, comercializar, cobrar el preciopactado, etc; de un producto o servicio. Ejemplo: lasactividades comunes en una empresa son:

Puesta a punto de maquinariaÓrdenes de compra Inspección de calidadOrdenes de producción Cambios de ingenieríaHoras maquinaConsumo de fuerzaHoras voladasCantidad de entregaMateriales recibidosMovimientos de stockOrdenes de mantenimientoOrdenes de reprocesoHoras de computaciónCamas ocupadasKilómetros recorridos

9

UNIVERSIDAD NACIONAL DE TUMBESFACULTAD DE CIENCIAS ECONÓMICAS

ESCUELA PROFESIONAL DE CONTABILIDAD

Recursos:

Son definidos como los componentes requeridos para laproducción de un buen servicio.

Análisis de Actividades

Existen varia técnicas posibles para realizar el análisis c/udependerá de la información disponible, las restriccionesexistentes en la empresa, la filosofía imperante, etc.

Una técnica incluirá los siguientes conceptos:

Descripción de las actividades: Se deben describir con elmayor detalle posible.

Registro de tiempo: Generando o ya utilizando los yaexistentes, para la medición de tiempo.

Cuestionarios: Para realizarlos con el personal, deben serescritos para así poder corroborar la conformación recibida.

Entrevistas : Al personal; para verificar el nivel decredibilidad de la información.Inductores de costo: Son variables que demuestran lógica ycuantificablemente la relación de causa efecto entre lautilización de recursos económicos; la realización de lasactividades y el costo final de los objetos de costeo.

Centros de actividad: Los costos de los recursos económicosse acumularán en centros de actividad donde se compartenfunciones o servicios comunes. El elemento común incluirááreas tales como: expedición, ensamblado, empaque,mantenimiento, movimiento de materiales; control deproducción, etc.

10

UNIVERSIDAD NACIONAL DE TUMBESFACULTAD DE CIENCIAS ECONÓMICAS

ESCUELA PROFESIONAL DE CONTABILIDAD

Objeto de costeo: Es el producto o servicio final creado comoresultado de una actividad (cadena de actividades).

Pasos para aplicar el costo ABCSon los siguientes:

Identificar las actividades causales de costosIdentificar los inductores de costo (Cost Driver)asociando cada actividad.

Calcular una tasa de aplicación en función del inductorpor unidad u operación; una actividad puede tener variosinductores de costos.

Aplicar los costos a los productos multiplicando la tasade aplicación por el volumen de unidades del inductorque serán consumidas por el producto.

IDENTIFICACIÓN DE ACTIVIDADES QUE CONSUMEN PRODUCTOS

Supongamos un ejemplo para identificar estas actividades laelaboración de una pizza: Solicitar cotización; realizar elpedido; recibir lo comprado; revisarlo para ver si cumple conlas especificaciones requeridas, preparar los ingredientes(aceite, sal, agua, harina, etc.) hacer la masa, dejarreposar para su fermentación; llevar al horno, cocinarlo,retirar del horno y llevar al mostrador donde se colocará enuna fuente para vender en trozo o en una caja para su entregaal cliente.

El nivel de análisis que debemos desarrollar se debe regirpor la premisa; el beneficio de utilizar costosdetalladamente debe exceder el costo de obtener lainformación.

11

UNIVERSIDAD NACIONAL DE TUMBESFACULTAD DE CIENCIAS ECONÓMICAS

ESCUELA PROFESIONAL DE CONTABILIDAD

ABC EN LAS ÁREAS DE ADMINISTRACIÓN YCOMERCIALIZACIÓN

Podremos aplicar el análisis del ABC a las áreas deadministración y comercialización. Los principios y métodos aseguir son los siguientes:

Identificar actividades que consumen recursos.

Identificar inductores de costos asociados a lasactividades.

Determinar la tasa de aplicación para cada inductor decostos.

Asignar costos para cada actividad de comercialización y/oadmisión

Costos ABC: Trata de solucionar de una manera satisfactoria elproblema de la asignación de los gastos indirectos deFabricación a los productos, analiza las actividades de losdepartamentos indirectos o de soporte dentro de laorganización para calcular el costo del producto terminado.

Departamentos indirectos: Dentro del proceso productivoconstituya medios organizacionales importantes quesuministran o proveen actividades útiles a la empresa y lepermita investigar, diseñar, publicitar, promocionar,producir, vender y dar apoyo de servicio a los productos oservicios.

12

UNIVERSIDAD NACIONAL DE TUMBESFACULTAD DE CIENCIAS ECONÓMICAS

ESCUELA PROFESIONAL DE CONTABILIDAD

Medidas de actividad o factores de costo

Un factor de costos es cualquier variable que afecta a loscostos; cuando se produce un cambio en éste, ocasionarámodificaciones en el costo total. Estos factores sirven comoenlace entre las actividades y sus gastos indirectos defabricación y se pueden relacionar también con el productoterminado.

Sus gastos indirectos de fabricación y se pueden relacionartambién con el producto terminado.

La mayoría de los factores de costos son medidas del númerode transacciones involucradas en una actividad particular, espor ello que a los costos ABC también se les denomina Costeoa base de Transacciones.

Los gastos indirectos de toda empresa constituyen unaacumulación de costos de producción que no pueden aplicarseen forma conveniente e individual, por ello se aplican enforma indirecta, utilizando como base un factor de costos quesea común a todos los trabajos específicos de cada área yque sea el mejor índice disponible del uso relativo de losproductos o de los beneficios derivados de las partidas degastos indirectos.

IMPLEMENTACIÓN DE UN SISTEMA DE COSTOS BASADO EN ACTIVIDADES

Para implementar un sistema de costos basado en actividades,lo que se debe efectuar es, la distribución de los gastos

13

UNIVERSIDAD NACIONAL DE TUMBESFACULTAD DE CIENCIAS ECONÓMICAS

ESCUELA PROFESIONAL DE CONTABILIDAD

indirectos de cada actividad por separado a cada tipo deproductos:

1) Reconocimiento y análisis del trabajo o actividad que esobjeto de costos seleccionados.

2) Identificación de los elementos de costos directos parael trabajo o actividad.

3) Identificación de los grupos de costos indirectosasociados con el trabajo o actividad.

4) Selección de la base de asignación de costos a utilizaren cada grupo de costos indirectos de trabajo.

5) Una vez identificadas las medidas de actividadapropiadas para cada departamento indirecto, se deberácalcular la tasa por unidad de proveer cada actividad alproceso productivo.

6) Se debe reconocer el número de “unidades de actividad”consumidas por cada artículo en su producción.

7) Asignar los gastos indirectos de fabricación a losproductos fabricados.

VENTAJAS DE LOS COSTOS ABC

Permite obtener información precisa y oportuna de losprocesos y actividades existentes en la empresa; aefecto de desarrollar la toma de decisiones.

Facilita a la empresa nacionalizar y perfeccionar su capitalde trabajo y mano de obra, entre otros.

En cada actividad de la empresa se desarrollará en forma másdinámica las funciones propias; mostrando un tendenciadirecta hacia el mercado, permitiendo mejorar su posición enel mercado.

Producir las partes en procesos de costos más bajos. Diseñar partes para minimizar los costos de fabricación Modificar el equipó para reducir los costos Aumentar el precio de los productos que tenían un precio pordebajo del costo determinado según este costo basado enactividades.

Dejar de fabricar productos no rentables.

14

UNIVERSIDAD NACIONAL DE TUMBESFACULTAD DE CIENCIAS ECONÓMICAS

ESCUELA PROFESIONAL DE CONTABILIDAD

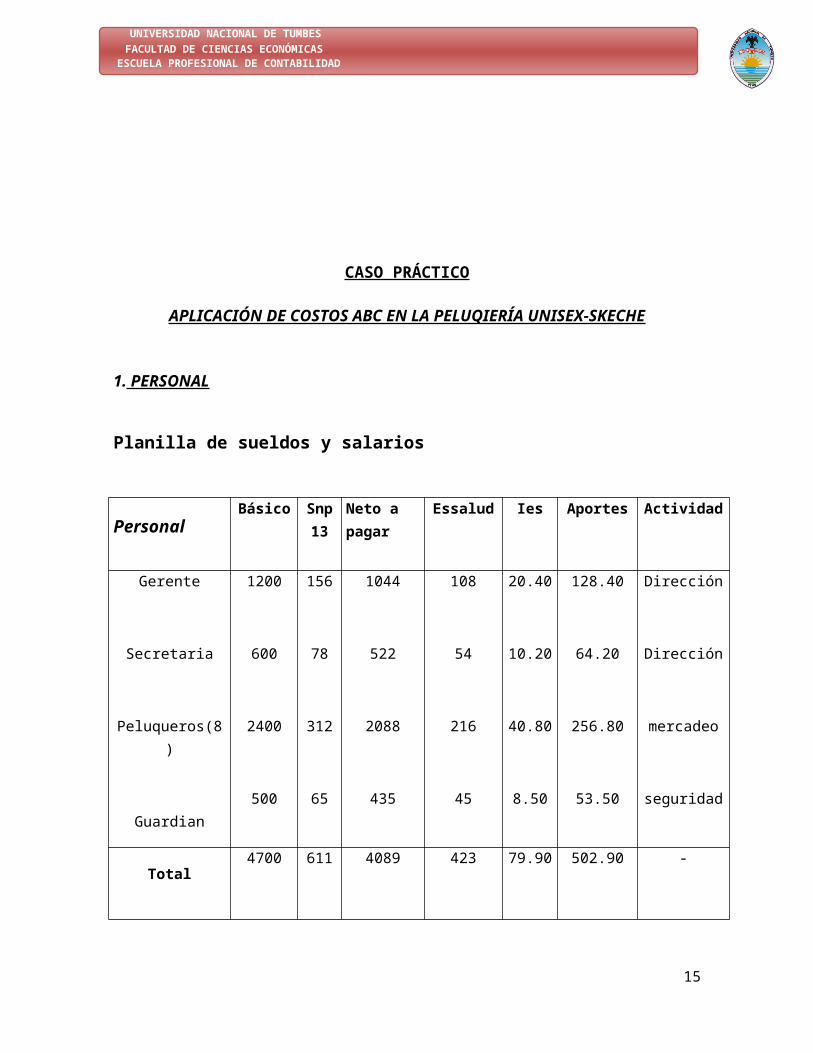

CASO PRÁCTICO

APLICACIÓN DE COSTOS ABC EN LA PELUQIERÍA UNISEX-SKECHE

1. PERSONAL

Planilla de sueldos y salarios

PersonalBásico Snp

13 Neto a pagar

Essalud Ies Aportes Actividad

Gerente

Secretaria

Peluqueros(8)

Guardian

1200

600

2400

500

156

78

312

65

1044

522

2088

435

108

54

216

45

20.40

10.20

40.80

8.50

128.40

64.20

256.80

53.50

Dirección

Dirección

mercadeo

seguridad

Total4700 611 4089 423 79.90 502.90 -

15

UNIVERSIDAD NACIONAL DE TUMBESFACULTAD DE CIENCIAS ECONÓMICAS

ESCUELA PROFESIONAL DE CONTABILIDAD

NOTA: se deduce el IES debido a que se encuentra en elrégimen general por poseer 8 personas laborando, si fuera 5 omenores que 5 estaría en el RUS base legal.

Provisiones de los beneficios sociales

PersonalCts Vacaciones Gratifi. Total Aportes Activida

d

Gerente

Secretaria

Peluqueros

Guardián

116.67

58.33

233.33

48.61

100

50

200

41.67

200

100

400

83.34

416.67

208.33

833.33

173.62

32.10

16.05

64.20

13.38

Dirección

Dirección

Mercadeo

Seguridad

Total456.94 391.67 783.33 1631.95 125.76 -

Cuadro de asignación del costo de personal a las Actividades

16

UNIVERSIDAD NACIONAL DE TUMBESFACULTAD DE CIENCIAS ECONÓMICAS

ESCUELA PROFESIONAL DE CONTABILIDAD

Actividad Sueldos Aportes Beneficios

sociales

Aportes Total

Dirección

Mercadeo

seguridad

1800

2400

500

192.60

256.80

53.50

625

833.33

173.62

48.15

64.20

13.38

2665.75

3554.33

740.50Total 4700 502.9 1631.95 125.73 6960.58

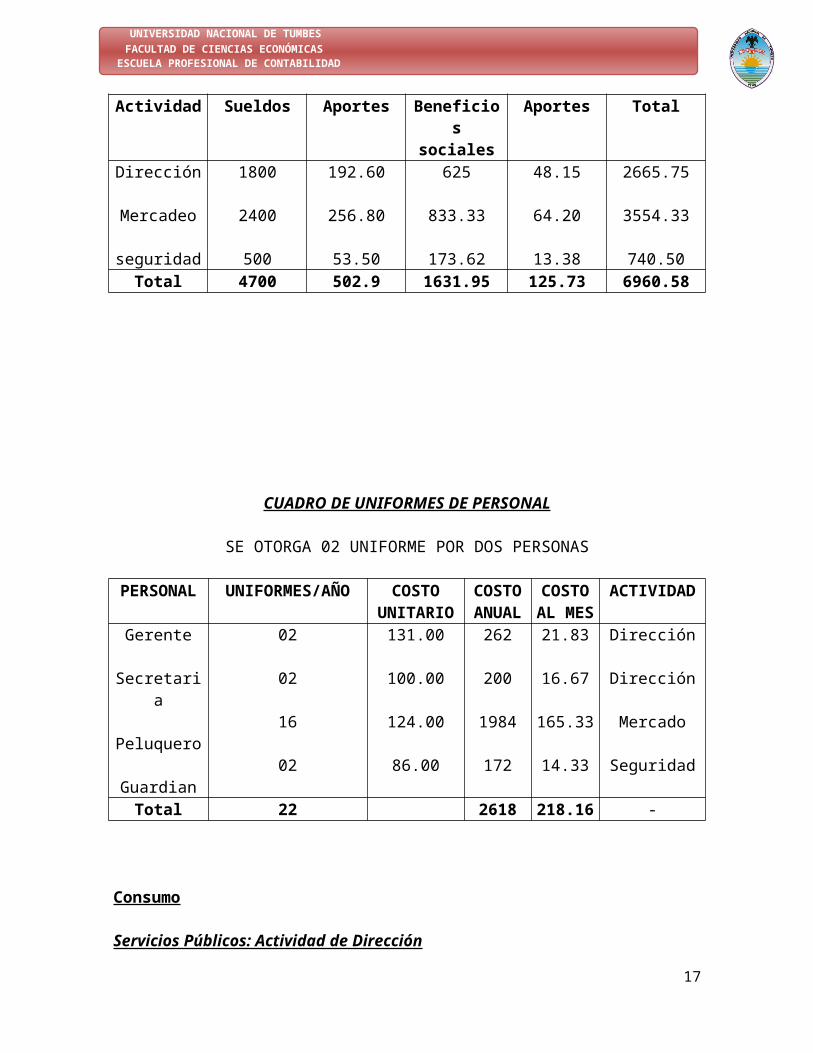

CUADRO DE UNIFORMES DE PERSONAL

SE OTORGA 02 UNIFORME POR DOS PERSONAS

PERSONAL UNIFORMES/AÑO COSTOUNITARIO

COSTOANUAL

COSTOAL MES

ACTIVIDAD

Gerente

Secretaria

Peluquero

Guardian

02

02

16

02

131.00

100.00

124.00

86.00

262

200

1984

172

21.83

16.67

165.33

14.33

Dirección

Dirección

Mercado

Seguridad

Total 22 2618 218.16 -

Consumo

Servicios Públicos: Actividad de Dirección

17

UNIVERSIDAD NACIONAL DE TUMBESFACULTAD DE CIENCIAS ECONÓMICAS

ESCUELA PROFESIONAL DE CONTABILIDAD

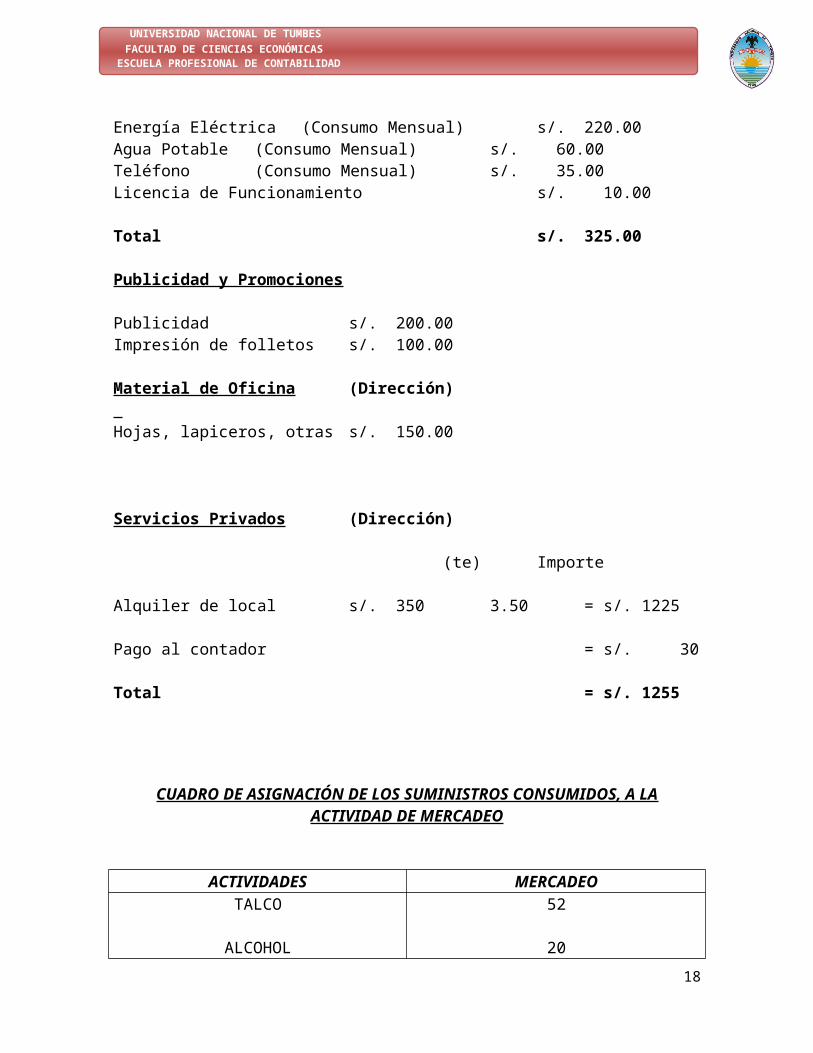

Energía Eléctrica (Consumo Mensual) s/. 220.00Agua Potable (Consumo Mensual) s/. 60.00Teléfono (Consumo Mensual) s/. 35.00Licencia de Funcionamiento s/. 10.00

Total s/. 325.00

Publicidad y Promociones

Publicidad s/. 200.00Impresión de folletos s/. 100.00

Material de Oficina (Dirección) Hojas, lapiceros, otras s/. 150.00

Servicios Privados (Dirección)

(te) Importe

Alquiler de local s/. 350 3.50 = s/. 1225

Pago al contador = s/. 30

Total = s/. 1255

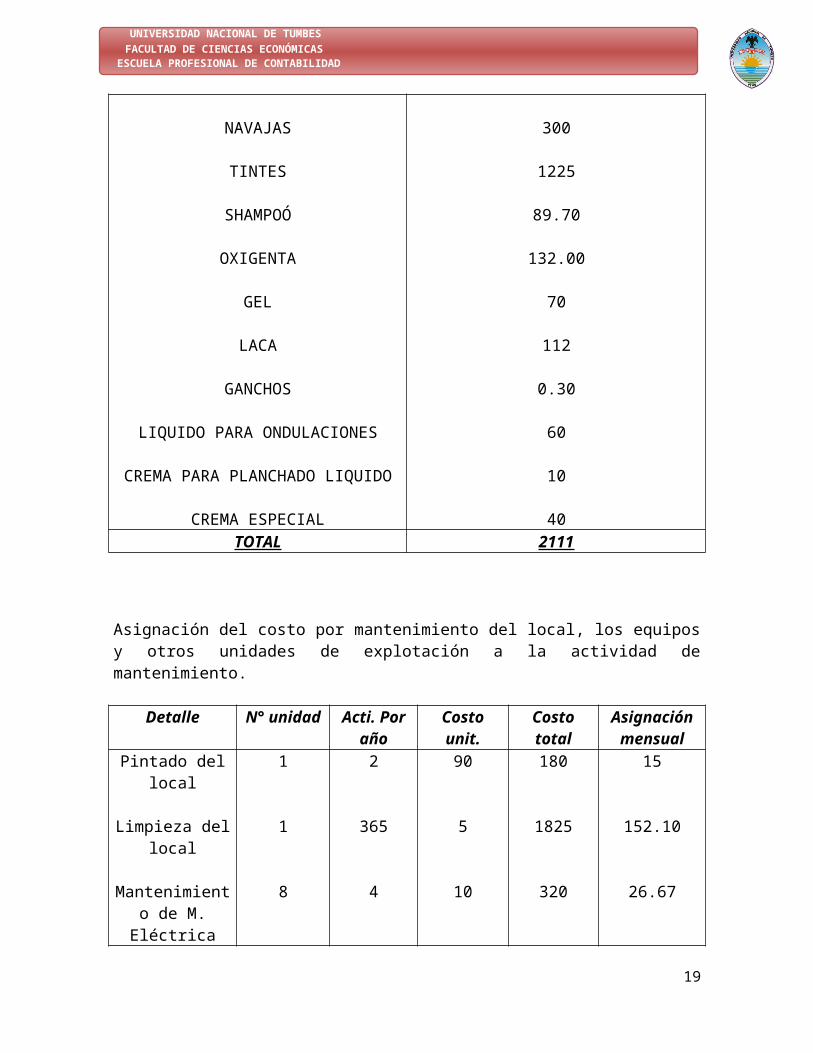

CUADRO DE ASIGNACIÓN DE LOS SUMINISTROS CONSUMIDOS, A LAACTIVIDAD DE MERCADEO

ACTIVIDADES MERCADEOTALCO

ALCOHOL

52

2018

UNIVERSIDAD NACIONAL DE TUMBESFACULTAD DE CIENCIAS ECONÓMICAS

ESCUELA PROFESIONAL DE CONTABILIDAD

NAVAJAS

TINTES

SHAMPOÓ

OXIGENTA

GEL

LACA

GANCHOS

LIQUIDO PARA ONDULACIONES

CREMA PARA PLANCHADO LIQUIDO

CREMA ESPECIAL

300

1225

89.70

132.00

70

112

0.30

60

10

40TOTAL 2111

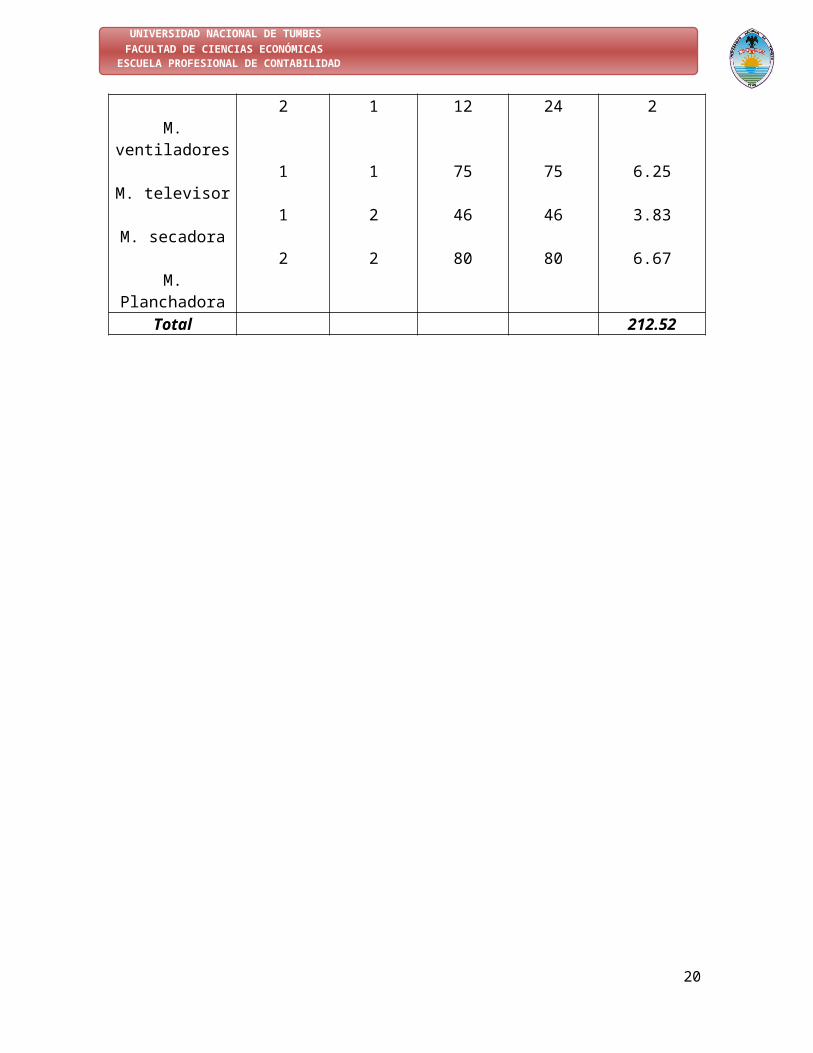

Asignación del costo por mantenimiento del local, los equiposy otros unidades de explotación a la actividad demantenimiento.

Detalle N° unidad Acti. Poraño

Costounit.

Costototal

Asignaciónmensual

Pintado dellocal

Limpieza dellocal

Mantenimiento de M.Eléctrica

1

1

8

2

365

4

90

5

10

180

1825

320

15

152.10

26.67

19

UNIVERSIDAD NACIONAL DE TUMBESFACULTAD DE CIENCIAS ECONÓMICAS

ESCUELA PROFESIONAL DE CONTABILIDAD

M.ventiladores

M. televisor

M. secadora

M.Planchadora

2

1

1

2

1

1

2

2

12

75

46

80

24

75

46

80

2

6.25

3.83

6.67

Total 212.52

20

UNIVERSIDAD NACIONAL DE TUMBESFACULTAD DE CIENCIAS ECONÓMICAS

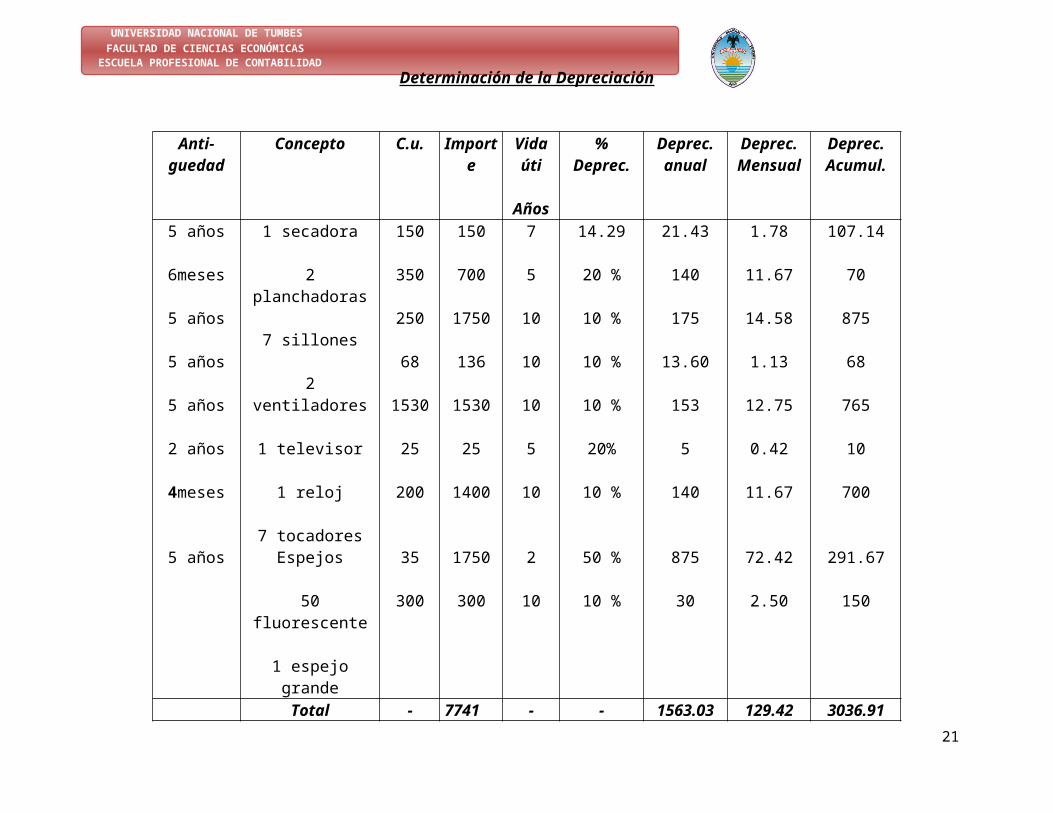

ESCUELA PROFESIONAL DE CONTABILIDADDeterminación de la Depreciación

Anti-guedad

Concepto C.u. Importe

Vidaúti

Años

%Deprec.

Deprec.anual

Deprec.Mensual

Deprec.Acumul.

5 años

6meses

5 años

5 años

5 años

2 años

4meses

5 años

1 secadora

2planchadoras

7 sillones

2ventiladores

1 televisor

1 reloj

7 tocadoresEspejos

50fluorescente

1 espejogrande

150

350

250

68

1530

25

200

35

300

150

700

1750

136

1530

25

1400

1750

300

7

5

10

10

10

5

10

2

10

14.29

20 %

10 %

10 %

10 %

20%

10 %

50 %

10 %

21.43

140

175

13.60

153

5

140

875

30

1.78

11.67

14.58

1.13

12.75

0.42

11.67

72.42

2.50

107.14

70

875

68

765

10

700

291.67

150

Total - 7741 - - 1563.03 129.42 3036.9121

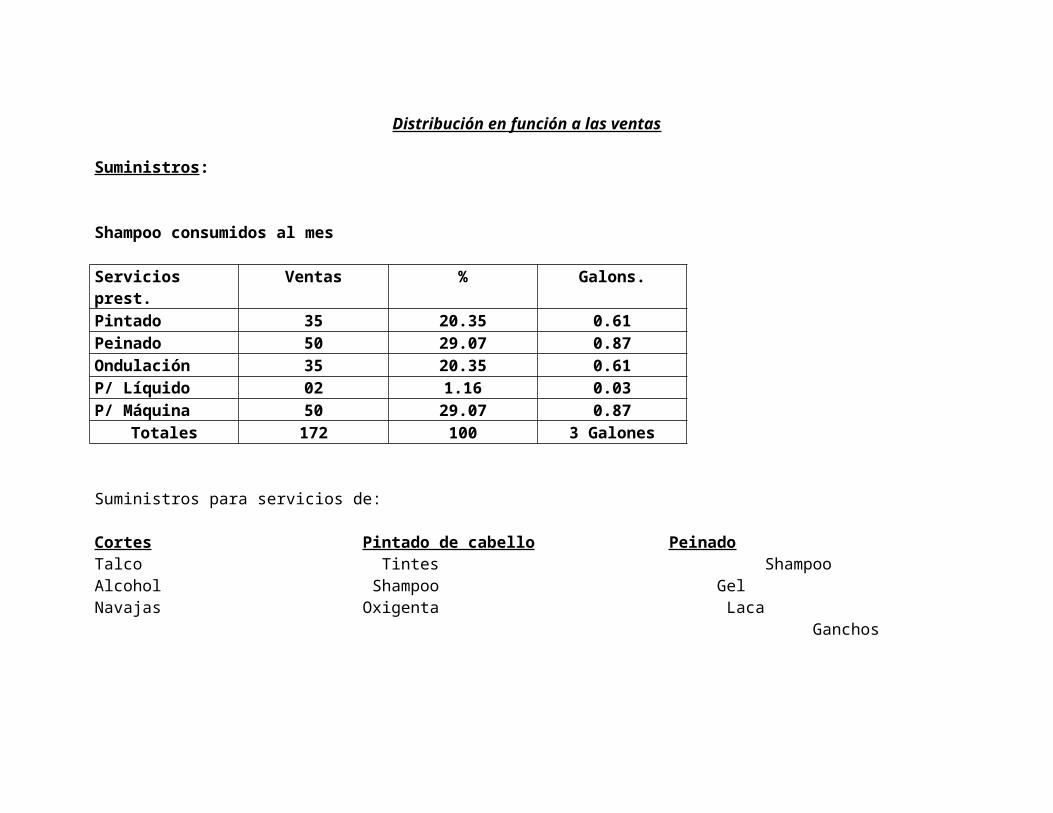

Distribución en función a las ventas

Suministros:

Shampoo consumidos al mes

Serviciosprest.

Ventas % Galons.

Pintado 35 20.35 0.61Peinado 50 29.07 0.87Ondulación 35 20.35 0.61P/ Líquido 02 1.16 0.03P/ Máquina 50 29.07 0.87

Totales 172 100 3 Galones

Suministros para servicios de:

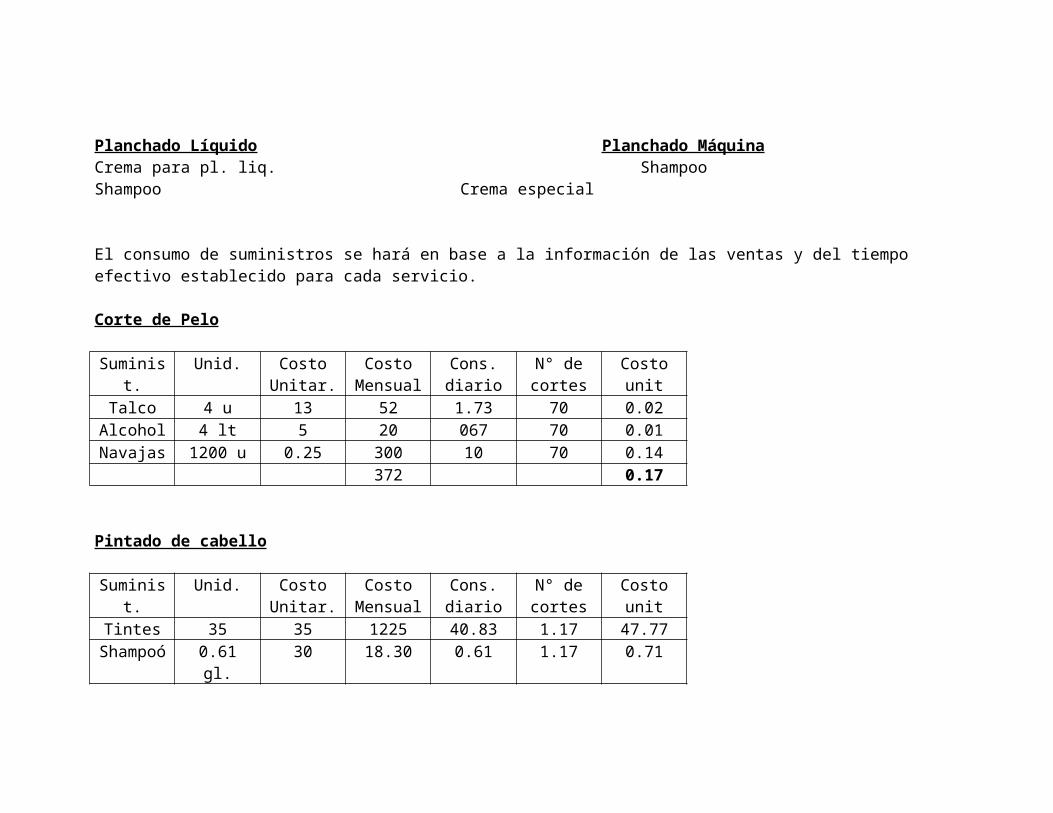

Cortes Pintado de cabello PeinadoTalco Tintes ShampooAlcohol Shampoo Gel Navajas Oxigenta Laca Ganchos

Planchado Líquido Planchado MáquinaCrema para pl. liq. ShampooShampoo Crema especial

El consumo de suministros se hará en base a la información de las ventas y del tiempo efectivo establecido para cada servicio.

Corte de Pelo

Suminist.

Unid. CostoUnitar.

CostoMensual

Cons.diario

N° decortes

Costounit

Talco 4 u 13 52 1.73 70 0.02Alcohol 4 lt 5 20 067 70 0.01Navajas 1200 u 0.25 300 10 70 0.14

372 0.17

Pintado de cabello

Suminist.

Unid. CostoUnitar.

CostoMensual

Cons.diario

N° decortes

Costounit

Tintes 35 35 1225 40.83 1.17 47.77Shampoó 0.61

gl.30 18.30 0.61 1.17 0.71

UNIVERSIDAD NACIONAL DE TUMBESFACULTAD DE CIENCIAS ECONÓMICAS

ESCUELA PROFESIONAL DE CONTABILIDAD

Oxigenta

12 l. 11 132 4.40 1.17 5.15

Total 53.63

Peinado

Suminist.

Unid. CostoUnitar.

CostoMensual

Cons.diario

N° decortes

Costounit

Shampoó 0.87gl.

30 261 0.81 1.67 1.35

Gel 10 un. 7 70 233 1.67 3.89Laca 2 un. 56 112 3.73 1.67 6.23Gancho 30 g. 0.01 0.30 0.30 1.67 0.50

11.97

SI = 1000 Ganchos - S/. 10

30 Ganchos - X X=0.30

Ondulaciones 35 / 30 = 1.17

Suminist.

Unid. CostoUnitar.

CostoMensual

Cons.diario

N° decortes

Costounit

25

UNIVERSIDAD NACIONAL DE TUMBESFACULTAD DE CIENCIAS ECONÓMICAS

ESCUELA PROFESIONAL DE CONTABILIDAD

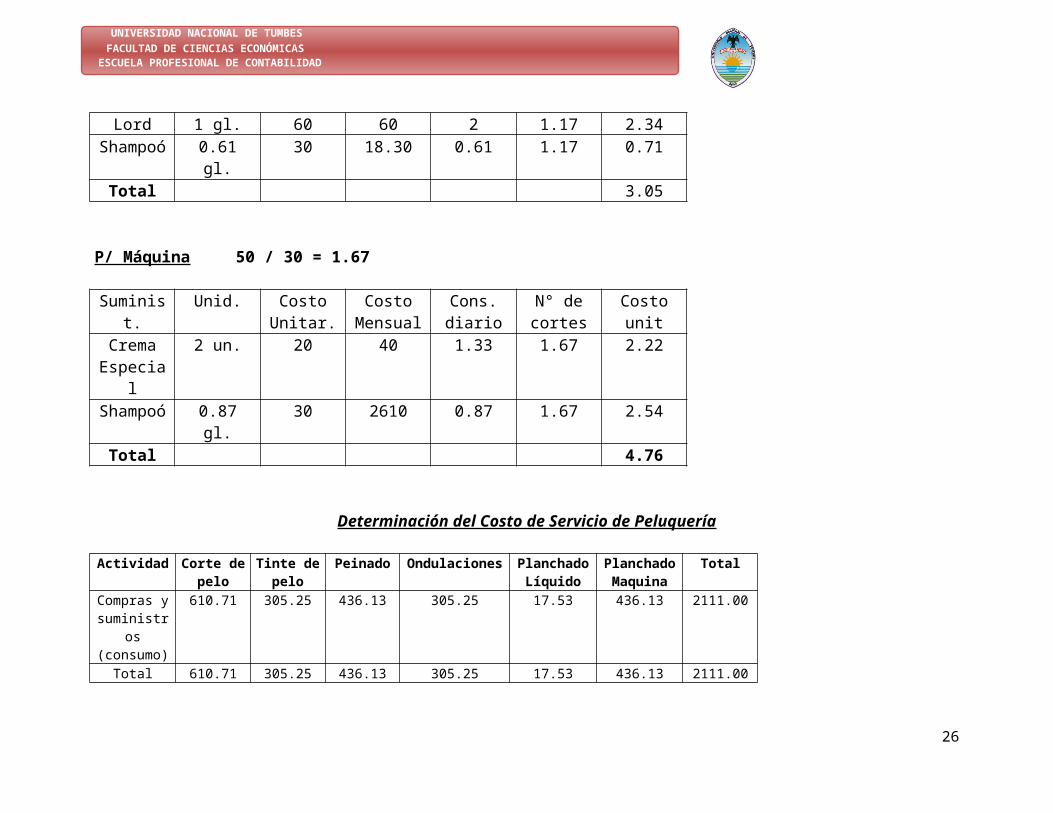

Lord 1 gl. 60 60 2 1.17 2.34Shampoó 0.61

gl.30 18.30 0.61 1.17 0.71

Total 3.05

P/ Máquina 50 / 30 = 1.67

Suminist.

Unid. CostoUnitar.

CostoMensual

Cons.diario

N° decortes

Costounit

CremaEspecia

l

2 un. 20 40 1.33 1.67 2.22

Shampoó 0.87gl.

30 2610 0.87 1.67 2.54

Total 4.76

Determinación del Costo de Servicio de Peluquería

Actividad Corte depelo

Tinte depelo

Peinado Ondulaciones PlanchadoLíquido

Planchado Maquina

Total

Compras ysuministr

os(consumo)

610.71 305.25 436.13 305.25 17.53 436.13 2111.00

Total 610.71 305.25 436.13 305.25 17.53 436.13 2111.00

26

UNIVERSIDAD NACIONAL DE TUMBESFACULTAD DE CIENCIAS ECONÓMICAS

ESCUELA PROFESIONAL DE CONTABILIDAD

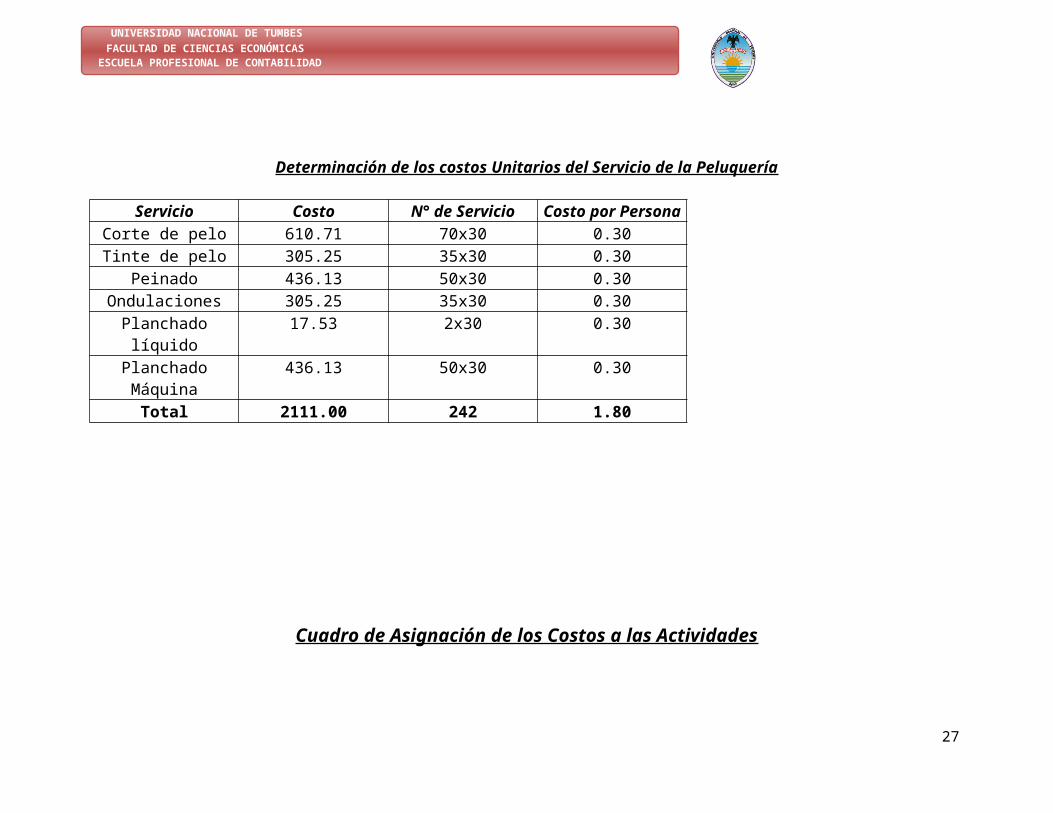

Determinación de los costos Unitarios del Servicio de la Peluquería

Servicio Costo N° de Servicio Costo por PersonaCorte de pelo 610.71 70x30 0.30Tinte de pelo 305.25 35x30 0.30

Peinado 436.13 50x30 0.30Ondulaciones 305.25 35x30 0.30Planchadolíquido

17.53 2x30 0.30

PlanchadoMáquina

436.13 50x30 0.30

Total 2111.00 242 1.80

Cuadro de Asignación de los Costos a las Actividades

27

UNIVERSIDAD NACIONAL DE TUMBESFACULTAD DE CIENCIAS ECONÓMICAS

ESCUELA PROFESIONAL DE CONTABILIDAD

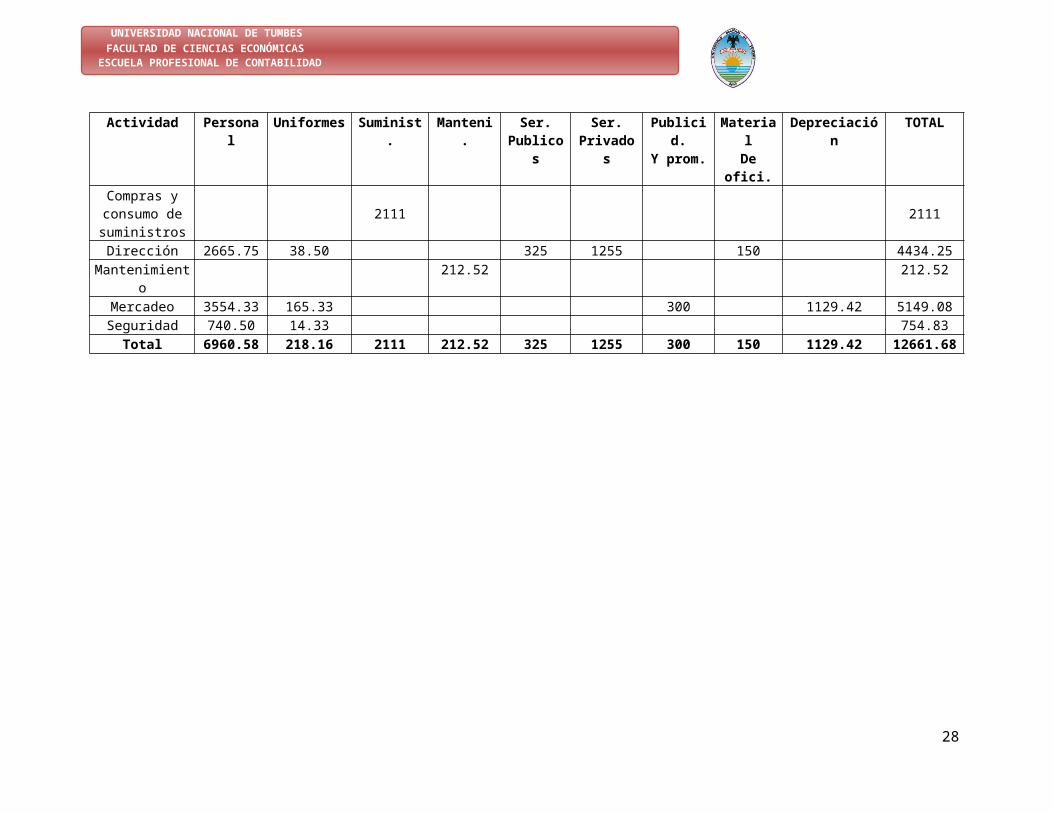

Actividad Personal

Uniformes Suminist.

Manteni.

Ser.Publico

s

Ser.Privado

s

Publicid.

Y prom.

MaterialDe

ofici.

Depreciación

TOTAL

Compras yconsumo desuministros

2111 2111

Dirección 2665.75 38.50 325 1255 150 4434.25Mantenimient

o212.52 212.52

Mercadeo 3554.33 165.33 300 1129.42 5149.08Seguridad 740.50 14.33 754.83Total 6960.58 218.16 2111 212.52 325 1255 300 150 1129.42 12661.68

28

UNIVERSIDAD NACIONAL DE TUMBESFACULTAD DE CIENCIAS ECONÓMICAS

ESCUELA PROFESIONAL DE CONTABILIDAD

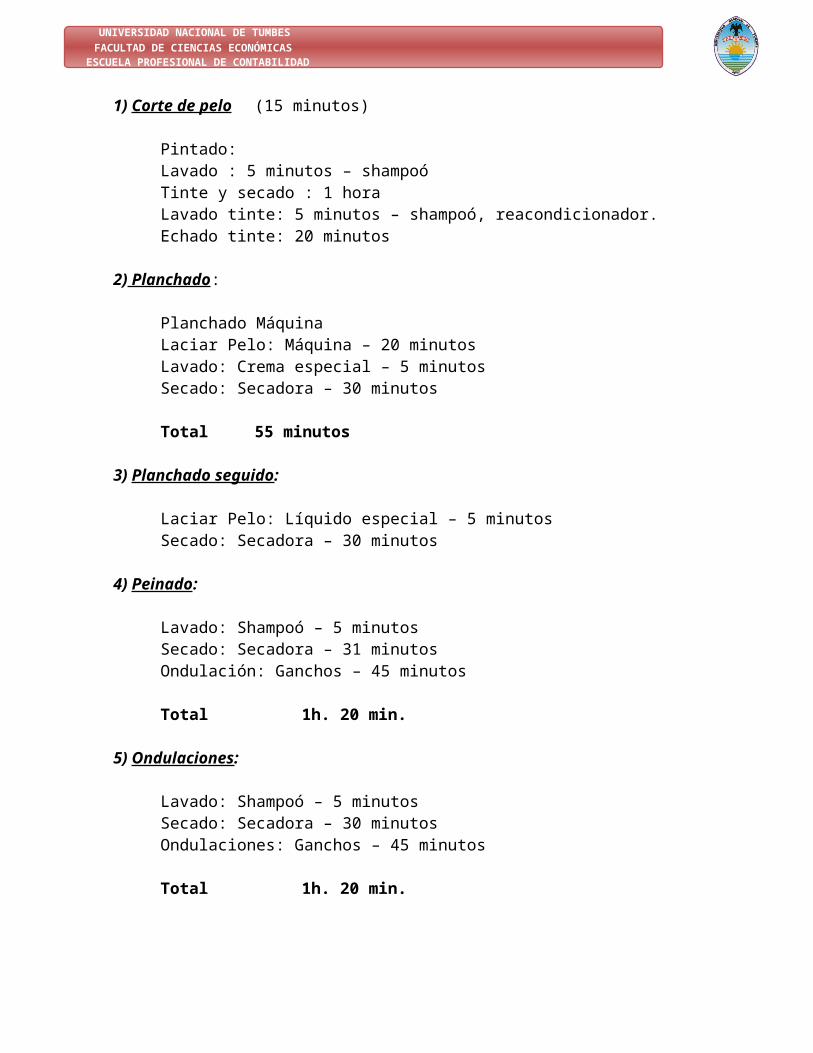

1) Corte de pelo (15 minutos)

Pintado:Lavado : 5 minutos – shampoóTinte y secado : 1 horaLavado tinte: 5 minutos – shampoó, reacondicionador.Echado tinte: 20 minutos

2) Planchado:

Planchado MáquinaLaciar Pelo: Máquina – 20 minutosLavado: Crema especial – 5 minutosSecado: Secadora – 30 minutos

Total 55 minutos

3) Planchado seguido:

Laciar Pelo: Líquido especial – 5 minutosSecado: Secadora – 30 minutos

4) Peinado:

Lavado: Shampoó – 5 minutosSecado: Secadora – 31 minutosOndulación: Ganchos – 45 minutos

Total 1h. 20 min.

5) Ondulaciones:

Lavado: Shampoó – 5 minutosSecado: Secadora – 30 minutosOndulaciones: Ganchos – 45 minutos

Total 1h. 20 min.

OBLIGACIONES TRIBUTARIASUNIVERSIDAD NACIONAL DE TUMBESFACULTAD DE CIENCIAS ECONÓMICAS

ESCUELA PROFESIONAL DE CONTABILIDAD

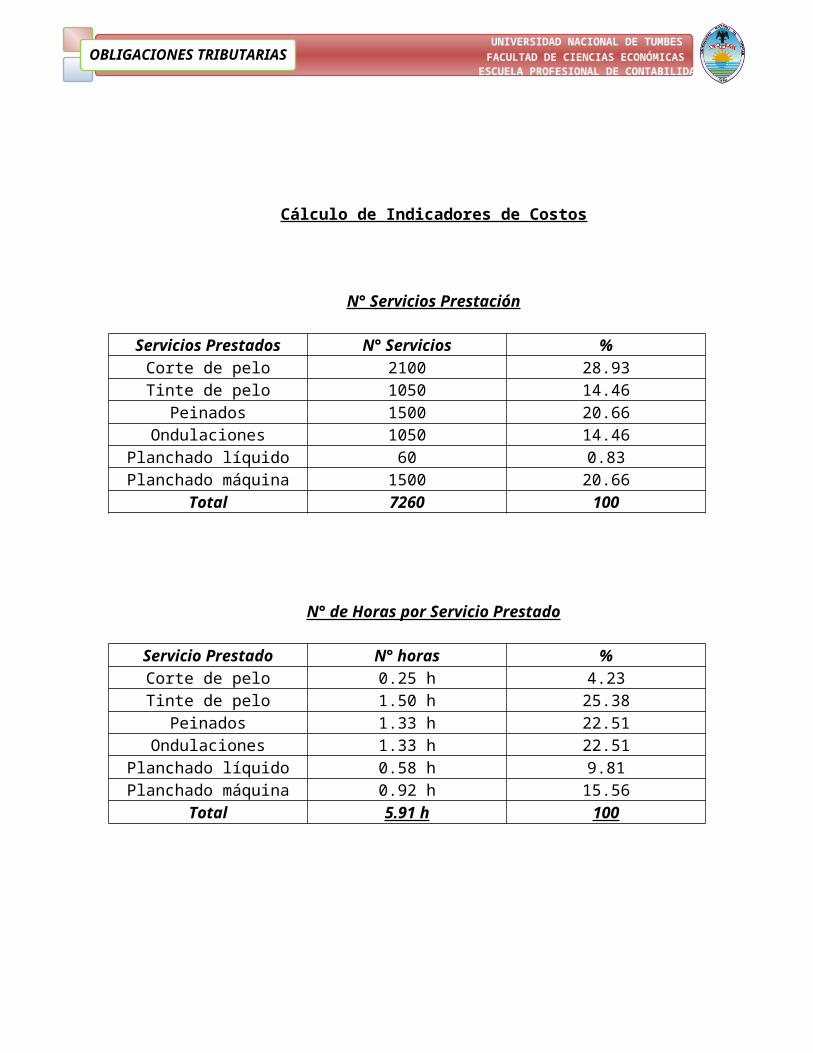

Cálculo de Indicadores de Costos

N° Servicios Prestación

Servicios Prestados N° Servicios %Corte de pelo 2100 28.93Tinte de pelo 1050 14.46

Peinados 1500 20.66Ondulaciones 1050 14.46

Planchado líquido 60 0.83Planchado máquina 1500 20.66

Total 7260 100

N° de Horas por Servicio Prestado

Servicio Prestado N° horas %Corte de pelo 0.25 h 4.23Tinte de pelo 1.50 h 25.38

Peinados 1.33 h 22.51Ondulaciones 1.33 h 22.51

Planchado líquido 0.58 h 9.81Planchado máquina 0.92 h 15.56

Total 5.91 h 100

OBLIGACIONES TRIBUTARIASUNIVERSIDAD NACIONAL DE TUMBESFACULTAD DE CIENCIAS ECONÓMICAS

ESCUELA PROFESIONAL DE CONTABILIDAD

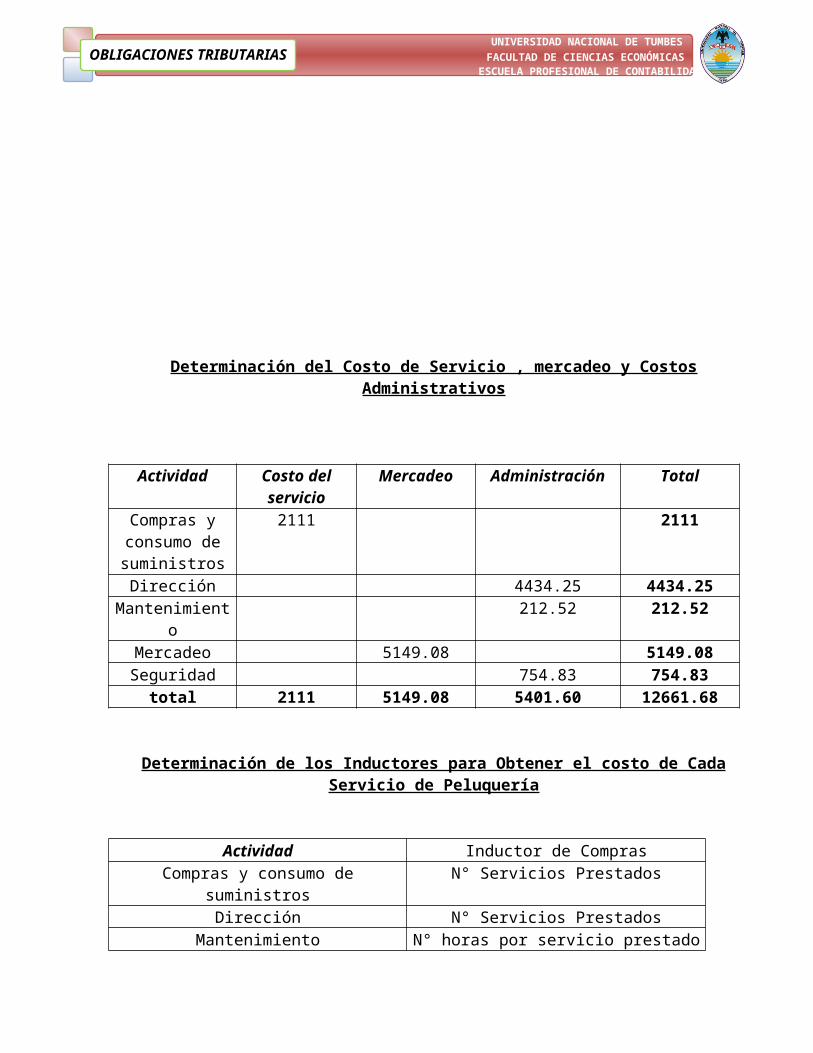

Determinación del Costo de Servicio , mercadeo y CostosAdministrativos

Actividad Costo delservicio

Mercadeo Administración Total

Compras yconsumo desuministros

2111 2111

Dirección 4434.25 4434.25Mantenimient

o212.52 212.52

Mercadeo 5149.08 5149.08Seguridad 754.83 754.83

total 2111 5149.08 5401.60 12661.68

Determinación de los Inductores para Obtener el costo de CadaServicio de Peluquería

Actividad Inductor de ComprasCompras y consumo de

suministrosN° Servicios Prestados

Dirección N° Servicios PrestadosMantenimiento N° horas por servicio prestado

OBLIGACIONES TRIBUTARIASUNIVERSIDAD NACIONAL DE TUMBESFACULTAD DE CIENCIAS ECONÓMICAS

ESCUELA PROFESIONAL DE CONTABILIDAD

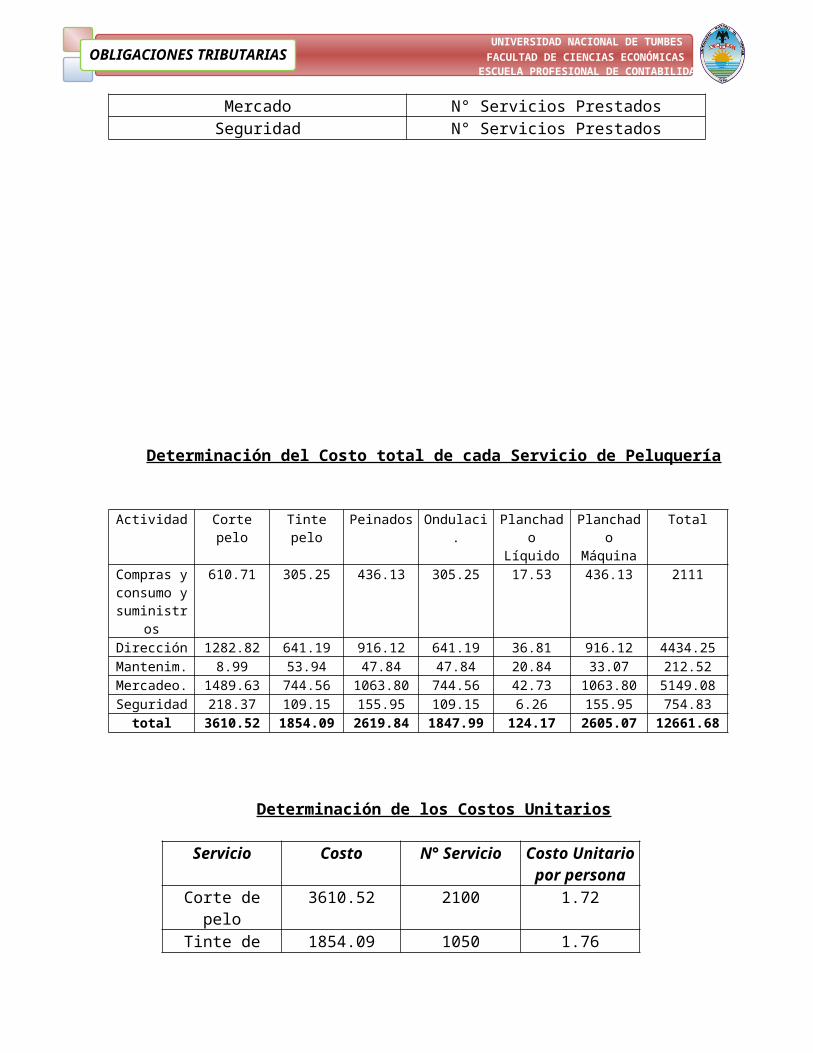

Mercado N° Servicios PrestadosSeguridad N° Servicios Prestados

Determinación del Costo total de cada Servicio de Peluquería

Actividad Cortepelo

Tintepelo

Peinados Ondulaci.

Planchado

Líquido

Planchado

Máquina

Total

Compras yconsumo ysuministr

os

610.71 305.25 436.13 305.25 17.53 436.13 2111

Dirección 1282.82 641.19 916.12 641.19 36.81 916.12 4434.25Mantenim. 8.99 53.94 47.84 47.84 20.84 33.07 212.52Mercadeo. 1489.63 744.56 1063.80 744.56 42.73 1063.80 5149.08Seguridad 218.37 109.15 155.95 109.15 6.26 155.95 754.83total 3610.52 1854.09 2619.84 1847.99 124.17 2605.07 12661.68

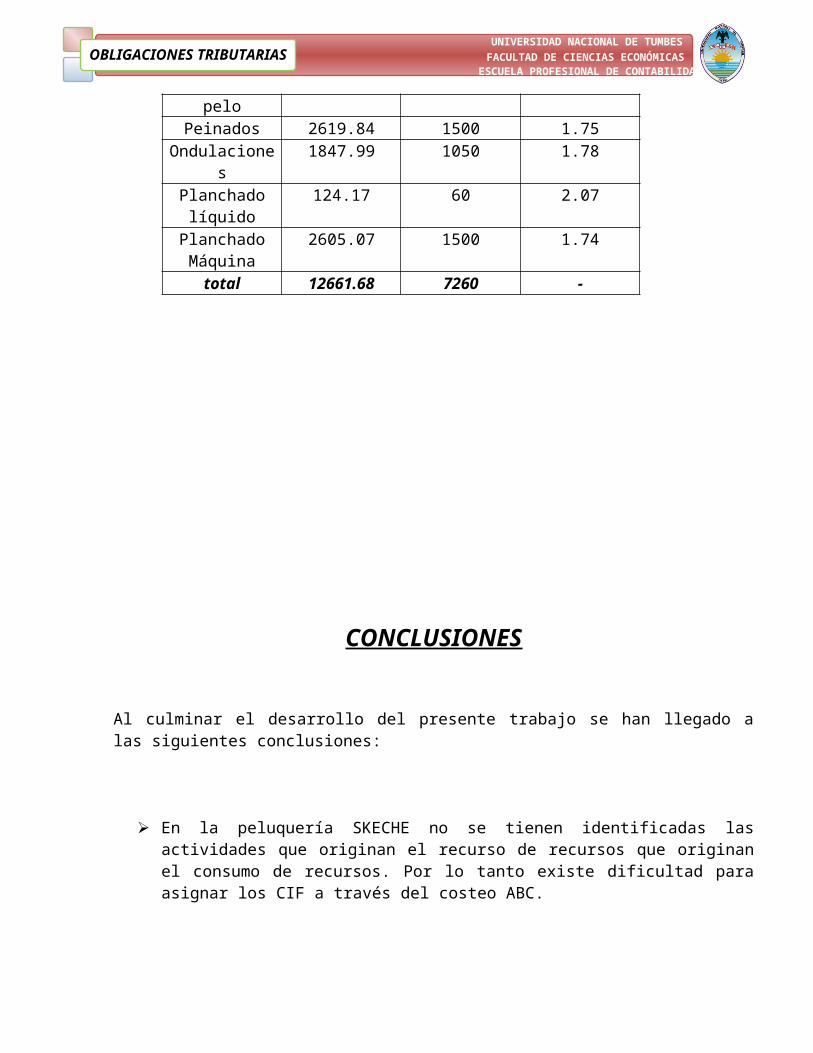

Determinación de los Costos Unitarios

Servicio Costo N° Servicio Costo Unitariopor persona

Corte depelo

3610.52 2100 1.72

Tinte de 1854.09 1050 1.76

OBLIGACIONES TRIBUTARIASUNIVERSIDAD NACIONAL DE TUMBESFACULTAD DE CIENCIAS ECONÓMICAS

ESCUELA PROFESIONAL DE CONTABILIDAD

peloPeinados 2619.84 1500 1.75

Ondulaciones

1847.99 1050 1.78

Planchadolíquido

124.17 60 2.07

PlanchadoMáquina

2605.07 1500 1.74

total 12661.68 7260 -

CONCLUSIONES

Al culminar el desarrollo del presente trabajo se han llegado alas siguientes conclusiones:

En la peluquería SKECHE no se tienen identificadas lasactividades que originan el recurso de recursos que originanel consumo de recursos. Por lo tanto existe dificultad paraasignar los CIF a través del costeo ABC.

OBLIGACIONES TRIBUTARIASUNIVERSIDAD NACIONAL DE TUMBESFACULTAD DE CIENCIAS ECONÓMICAS

ESCUELA PROFESIONAL DE CONTABILIDAD

Los costos que se generan en las peluquerías no están acordecon el servicio brindado, ya que existe control de los costoslos cuales son originados de manera irracional re4duciendo deesta forma la rentabilidad de la empresa.

En la peluquería UNISEX SKECHE los CIF, presenta dificultaden la asignación de los servicios y por lo tanto no existe unconsumo de actividades en el cual a su vez consuman recursos.

En los elementos del costo generados por la peluquería: la MOy los CIF son el Principal Problema, ya que estos no sonasignados a través de inductores sino de manera inapropiada alos servicios.

RECOMENDACIONES

En base a las conclusiones anteriormente citadas se encomienda losiguiente:

OBLIGACIONES TRIBUTARIASUNIVERSIDAD NACIONAL DE TUMBESFACULTAD DE CIENCIAS ECONÓMICAS

ESCUELA PROFESIONAL DE CONTABILIDAD

Se tienen que identificar las actividades existentes en laempresa ya que al realizar el análisis respectivo a lasactividades se conocerá el consumo de recursos poractividad.

Para reducir los costos la gerencia debe actuar sobre lasactividades consumidas por cada producto y en especialeliminar actividades que no generen valor agregado dentro dela Peluquería.

Los CIF que se originan dentro de la Peluquería se deben deasignar en proporción al consumo de recursos que cadaactividad realiza.

Se debe de identificar los inductores generadores de costosen la Peluquería para que de esta manera aplicar los costosABC a los Servicios que brinda la Peluquería UNISEX – SKECHE.

OBLIGACIONES TRIBUTARIASUNIVERSIDAD NACIONAL DE TUMBESFACULTAD DE CIENCIAS ECONÓMICAS

ESCUELA PROFESIONAL DE CONTABILIDAD

REFERENCIAS BIBLIOGRAFICAS

CABALLERO BUSTAMANTE; INFORMATIVO:, EDITORIAL LOS ANDES;SEGUNDA QUINCENA DE AGOSTO 1997.

EL ASESOR; FINANZAS ENERO 1999.

PELUQUERÍA SKECHE