COSTOS UNO

14

COSTOS UNO HENRY RIVERA MICHEL CAPITULO IV ESTUDIO DE LOS MATERIALES 1.- MATERIA PRIMA Es un Producto material que tiene que ser transformado antes de ser vendido a los consumidores, es el principal elemento en una industria o bien es un producto que sirve como Materia prima para la elaboración de otros productos, en nuestro caso en el primer elemento del Costo de Producción. Según Cristobal del Rio: “ los materiales representan un elementos fundamental del costo, tanto por lo que se refiere a su valor con respecto a la inversión total en el producto, cuando por la naturaleza propia del articulo elaborado, ya que viene a ser la esencia del mismo; esto quiere decir que sin materiales no puede lograrse la obtención de un articulo”. 2.- CLASIFICACIÓN.- Los materiales pueden clasificarse en DIRECTOS e INDIRECTOS 2.1.- MATERIAL DIRECTO.- Es el conjunto de elementos corpóreos en su estado natural o elaborados por otras empresas a través de sucesivas transformaciones o combinaciones que dan lugar a un producto acabado : los cuales son utilizados en la fabricación de un producto determinado y que forman parte intrínseca de él. Como componente principal del producto son identificables en forma cuantitativa y se puede medir o pesar en cada unidad del producto acabado. Así por ejemplo, en la manufactura de calzados, serán considerados como material directo el cuero y como material secundario los productos de teñido, suelas, los cordones, etc. El material directo forma parte del primer elemento del Costo de Producción. 2.2- MATERIAL INDIRECTO.- Los materiales indirectos son aquellos materiales que no son materiales directos aunque están involucrados en la manufactura del producto y que no es posible cuantificar o aplicar a un producto en particular. Los materiales indirectos a su vez se clasifican en : Accesorios y Suministros 2.2.1.- ACCESORIOS.- Son aquellos materiales indirectos que forman parte del producto o que van incorporados a un producto determinado, ejemplo: los pegamentos utilizados en la fabricación de un mueble, los remaches empleados para ensamblar un auto, las cremalleras utilizadas en la confección de pantalones, chompas, etc. 2.2.2.- SUMINISTROS.-

Transcript of COSTOS UNO

COSTOS UNO HENRY RIVERA MICHEL CAPITULO IV ESTUDIO DE LOS MATERIALES 1.- MATERIA PRIMA Es un Producto material que tiene que ser transformado antes de ser vendido a los consumidores, es el principal elemento en una industria o bien es un producto que sirve como Materia prima para la elaboración de otros productos, en nuestro caso en el primer elemento del Costo de Producción. Según Cristobal del Rio: “ los materiales representan un elementos fundamental del costo, tanto por lo que se refiere a su valor con respecto a la inversión total en el producto, cuando por la naturaleza propia del articulo elaborado, ya que viene a ser la esencia del mismo; esto quiere decir que sin materiales no puede lograrse la obtención de un articulo”. 2.- CLASIFICACIÓN.- Los materiales pueden clasificarse en DIRECTOS e INDIRECTOS 2.1.- MATERIAL DIRECTO.- Es el conjunto de elementos corpóreos en su estado natural o elaborados por otras empresas a través de sucesivas transformaciones o combinaciones que dan lugar a un producto acabado : los cuales son utilizados en la fabricación de un producto determinado y que forman parte intrínseca de él. Como componente principal del producto son identificables en forma cuantitativa y se puede medir o pesar en cada unidad del producto acabado. Así por ejemplo, en la manufactura de calzados, serán considerados como material directo el cuero y como material secundario los productos de teñido, suelas, los cordones, etc. El material directo forma parte del primer elemento del Costo de Producción. 2.2- MATERIAL INDIRECTO.- Los materiales indirectos son aquellos materiales que no son materiales directos aunque están involucrados en la manufactura del producto y que no es posible cuantificar o aplicar a un producto en particular. Los materiales indirectos a su vez se clasifican en : Accesorios y Suministros

2.2.1.- ACCESORIOS.- Son aquellos materiales indirectos que forman parte del producto o que van incorporados a un producto determinado, ejemplo: los pegamentos utilizados en la fabricación de un mueble, los remaches empleados para ensamblar un auto, las cremalleras utilizadas en la confección de pantalones, chompas, etc.

2.2.2.- SUMINISTROS.-

OPTIMUS

Resaltado

OPTIMUS

Resaltado

OPTIMUS

Resaltado

OPTIMUS

Resaltado

OPTIMUS

Resaltado

OPTIMUS

Resaltado

OPTIMUS

Resaltado

OPTIMUS

Resaltado

OPTIMUS

Resaltado

OPTIMUS

Resaltado

OPTIMUS

Resaltado

OPTIMUS

Resaltado

OPTIMUS

Resaltado

OPTIMUS

Resaltado

OPTIMUS

Resaltado

Son aquellos materiales que coadyuvan o influyen en la manufactura de un artículo y no forman parte de ella, es decir, son los materiales consumidos por los departamentos de servicios, tal es el caso del combustible, lubricantes, material de limpieza, etc. Los materiales indirectos son parte componente del tercer elemento del Costo de Producción o sea se contabiliza en la cuenta “Costos indirectos de Producción, Gastos indirectos de Producción o Fabricación”, u otra cuenta similar. 3.- ESTUDIO DE LOS MATERIALES Los Materiales directos pueden ser estudiados, los cuales pueden presentarse bajo los siguientes aspectos, tal como lo menciona Cristobal del Rio:

A) Como material en el almacén correspondiente ( sin proceso ). B) Como material en proceso de transformación ( productos en proceso).

C) Como material convertido en artículo acabado ( producto terminado). Los incisos A y C presentan a los materiales en su forma estática y el inciso B en su forma dinámica. En el método de los costos completos existe un control permanente en los tres aspectos señalados por ahora estudiaremos los materiales como elemento del costo antes de una transformación o sea como material en el almacén respectivo. El control perpetuo de materiales requiere de la intervención, cuando menos de los siguientes departamentos:

- De Compras o Adquisiciones - De Almacén de Materiales - De Producción - De Contabilidad

4.- DEPARTAMENTO DE COMPRAS.- Llámese departamento o sección de acuerdo a la magnitud e importancia de la entidad; estará a cargo del abastecimiento de materiales en función de los requerimientos de los diferentes departamentos de producción y servicios. Deberá contar este departamento con toda la información referente a proveedores con el propósito de obtener las mejores calidades a los mejores precios y condiciones. Esto implica llevar un récord de proveedores locales, del interior y exterior; obtener información oportuna de los cambios de precios y condiciones. Es importante la intervención de este departamento por cuanto le falta un elemento -material - puede ocasionar la interrupción de la producción, del cual puede derivarse la pérdida de clientes, máquinas paralizadas, pérdidas de producción, etc. 5.- DEPARTAMENTO DE ALMACÉN DE MATERIALES.- Este departamento es el encargado de la guarda y custodia de los materiales, normalmente se tiene una intervención cuantiosa que requiere un personal profesional y responsable. Ejemplo: el cajero de la empresa. Además debe tener un conocimiento cabal de los materiales bajo su custodia, para evitar errores en la suministración de los mismos, que puedan perjudicar el proceso de producción.

OPTIMUS

Resaltado

OPTIMUS

Resaltado

OPTIMUS

Resaltado

OPTIMUS

Resaltado

OPTIMUS

Resaltado

OPTIMUS

Resaltado

OPTIMUS

Resaltado

OPTIMUS

Resaltado

OPTIMUS

Resaltado

OPTIMUS

Resaltado

Como regla general, puede decirse que el encargado o jefe de almacenes tendrá como responsabilidad principal del orden, el adecuado manejo, custodia y clasificación adecuada dentro su departamento para localizar con mayor rapidez, tanto para entregar a los departamentos de producción y servicios como para facilitar el recuento físico (inventario físico). Todas las empresas tienen organizados el departamento de almacenes, desde el punto de vista del control de los materiales; su objetivo es:

- Controlar, salvaguardar el ingreso de los materiales, su conservación y la salida de los mismos. Las tareas principales de un almacenero son las siguientes:

- Retirar los materiales del departamento de recepción. - Almacenar y custodiar los materiales es decir brindar una adecuada protección a

los materiales. - Asignar una identificación correcta. - Formular un procedimiento que permita la rápida ubicación de los productos que se

solicite. - Proteger a los materiales contra deterioros, pérdidas y daños.

- Entregar los materiales a los departamentos de producción y servicios respaldados con pedido de materiales y vales de consumo.

- Actualizar el control físico y valorado de cada uno de los insumos en el día. Formular los siguientes informes en forma periódica de acuerdo a necesidades:

- Informe de recepción de materiales. - Informe de consumo de materiales en forma analítica. - Otros informes según el caso .

- Solicitar las compras de materiales al departamento de compras, etc.

6.- DEPARTAMENTO DE PRODUCCIÓN.- Es el departamento donde se lleva acabo las operaciones de transformación o combinaciones de los diferentes materiales hasta obtener un producto acabado. Si el departamento de Producción es el que efectúa las operaciones de elaboración y si uno de sus importantes elementos es el material luego entonces intervendrá para procurar un mejor aprovechamiento y transformación con el máximo rendimiento. 7.- DEPARTAMENTO DE CONTABILIDAD.- Representa la parte controladora del movimiento económico y financiero de la empresa, en particular de los materiales en todas sus fases. Para el control de ellos se requiere de registros adecuados que permitan el registro de su movimiento. El control contable de las diferentes etapas y por las cuales pasan los materiales, se llevan a través de las siguientes cuentas:

- Inventario de Materiales - Inventario de Productos en Proceso o Productos en Proceso. - Inventario de Productos Semi - elaborados. - Inventario de Productos Terminados o Almacén de productos Terminados.

OPTIMUS

Resaltado

OPTIMUS

Resaltado

OPTIMUS

Resaltado

OPTIMUS

Resaltado

OPTIMUS

Resaltado

OPTIMUS

Resaltado

OPTIMUS

Resaltado

OPTIMUS

Resaltado

OPTIMUS

Resaltado

OPTIMUS

Resaltado

OPTIMUS

Resaltado

OPTIMUS

Resaltado

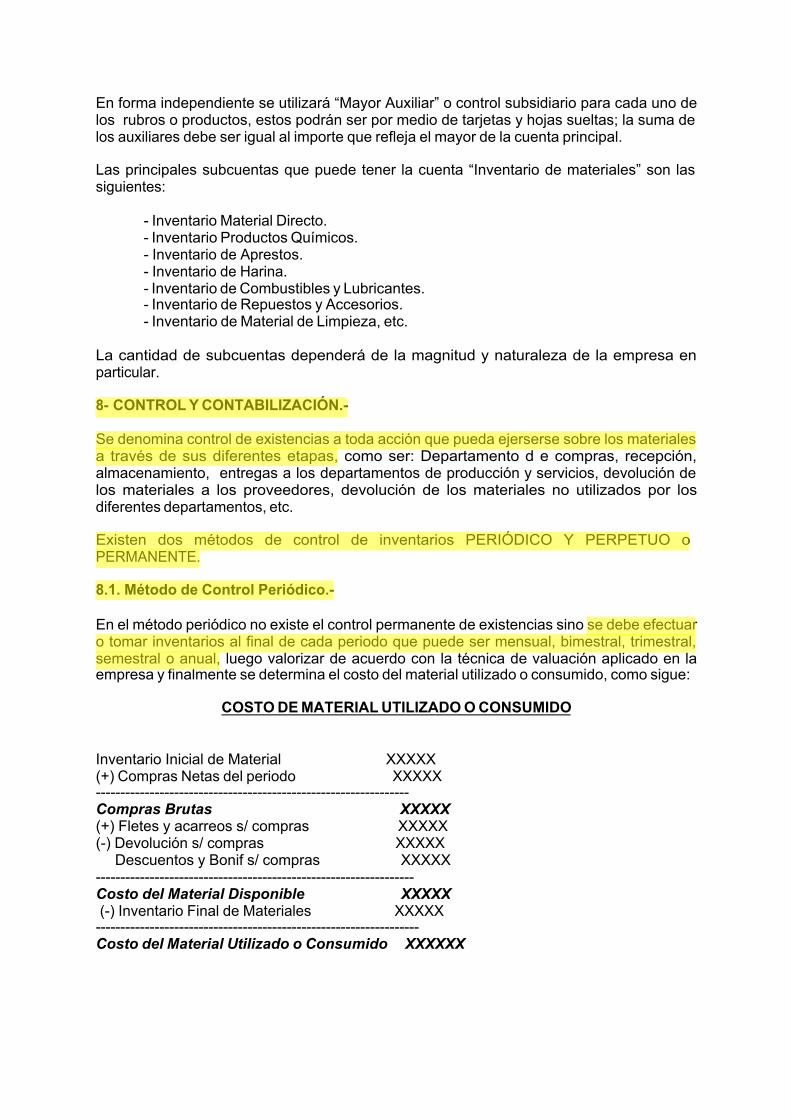

En forma independiente se utilizará “Mayor Auxiliar” o control subsidiario para cada uno de los rubros o productos, estos podrán ser por medio de tarjetas y hojas sueltas; la suma de los auxiliares debe ser igual al importe que refleja el mayor de la cuenta principal. Las principales subcuentas que puede tener la cuenta “Inventario de materiales” son las siguientes:

- Inventario Material Directo. - Inventario Productos Químicos. - Inventario de Aprestos. - Inventario de Harina. - Inventario de Combustibles y Lubricantes. - Inventario de Repuestos y Accesorios. - Inventario de Material de Limpieza, etc.

La cantidad de subcuentas dependerá de la magnitud y naturaleza de la empresa en particular. 8- CONTROL Y CONTABILIZACIÓN.- Se denomina control de existencias a toda acción que pueda ejerserse sobre los materiales a través de sus diferentes etapas, como ser: Departamento d e compras, recepción, almacenamiento, entregas a los departamentos de producción y servicios, devolución de los materiales a los proveedores, devolución de los materiales no utilizados por los diferentes departamentos, etc. Existen dos métodos de control de inventarios PERIÓDICO Y PERPETUO o PERMANENTE. 8.1. Método de Control Periódico.- En el método periódico no existe el control permanente de existencias sino se debe efectuar o tomar inventarios al final de cada periodo que puede ser mensual, bimestral, trimestral, semestral o anual, luego valorizar de acuerdo con la técnica de valuación aplicado en la empresa y finalmente se determina el costo del material utilizado o consumido, como sigue: COSTO DE MATERIAL UTILIZADO O CONSUMIDO Inventario Inicial de Material XXXXX (+) Compras Netas del periodo XXXXX ---------------------------------------------------------------- Compras Brutas XXXXX (+) Fletes y acarreos s/ compras XXXXX (-) Devolución s/ compras XXXXX Descuentos y Bonif s/ compras XXXXX ----------------------------------------------------------------- Costo del Material Disponible XXXXX (-) Inventario Final de Materiales XXXXX ------------------------------------------------------------------ Costo del Material Utilizado o Consumido XXXXXX

OPTIMUS

Resaltado

OPTIMUS

Resaltado

OPTIMUS

Resaltado

OPTIMUS

Resaltado

OPTIMUS

Resaltado

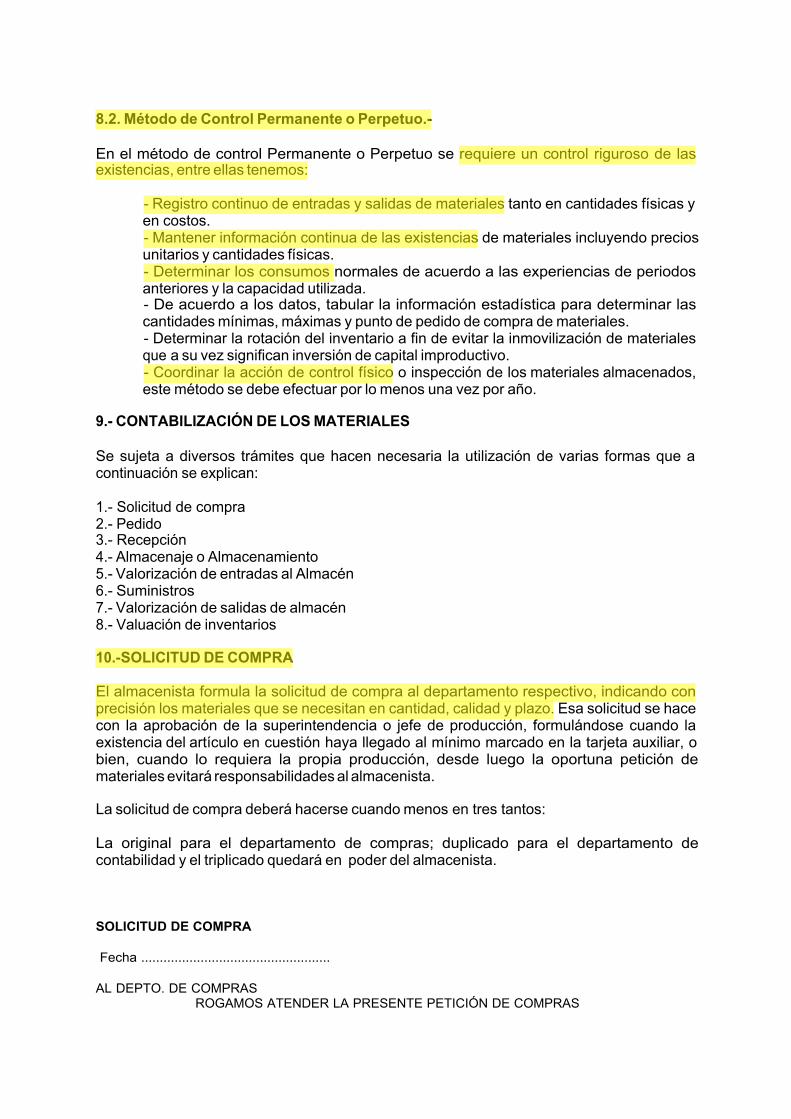

8.2. Método de Control Permanente o Perpetuo.- En el método de control Permanente o Perpetuo se requiere un control riguroso de las existencias, entre ellas tenemos:

- Registro continuo de entradas y salidas de materiales tanto en cantidades físicas y en costos.

- Mantener información continua de las existencias de materiales incluyendo precios unitarios y cantidades físicas.

- Determinar los consumos normales de acuerdo a las experiencias de periodos anteriores y la capacidad utilizada.

- De acuerdo a los datos, tabular la información estadística para determinar las cantidades mínimas, máximas y punto de pedido de compra de materiales.

- Determinar la rotación del inventario a fin de evitar la inmovilización de materiales que a su vez significan inversión de capital improductivo.

- Coordinar la acción de control físico o inspección de los materiales almacenados, este método se debe efectuar por lo menos una vez por año. 9.- CONTABILIZACIÓN DE LOS MATERIALES Se sujeta a diversos trámites que hacen necesaria la utilización de varias formas que a continuación se explican: 1.- Solicitud de compra 2.- Pedido 3.- Recepción 4.- Almacenaje o Almacenamiento 5.- Valorización de entradas al Almacén 6.- Suministros 7.- Valorización de salidas de almacén 8.- Valuación de inventarios 10.-SOLICITUD DE COMPRA El almacenista formula la solicitud de compra al departamento respectivo, indicando con precisión los materiales que se necesitan en cantidad, calidad y plazo. Esa solicitud se hace con la aprobación de la superintendencia o jefe de producción, formulándose cuando la existencia del artículo en cuestión haya llegado al mínimo marcado en la tarjeta auxiliar, o bien, cuando lo requiera la propia producción, desde luego la oportuna petición de materiales evitará responsabilidades al almacenista. La solicitud de compra deberá hacerse cuando menos en tres tantos: La original para el departamento de compras; duplicado para el departamento de contabilidad y el triplicado quedará en poder del almacenista. SOLICITUD DE COMPRA Fecha ................................................... AL DEPTO. DE COMPRAS ROGAMOS ATENDER LA PRESENTE PETICIÓN DE COMPRAS

OPTIMUS

Resaltado

OPTIMUS

Resaltado

OPTIMUS

Resaltado

OPTIMUS

Resaltado

OPTIMUS

Resaltado

OPTIMUS

Resaltado

OPTIMUS

Resaltado

OPTIMUS

Resaltado

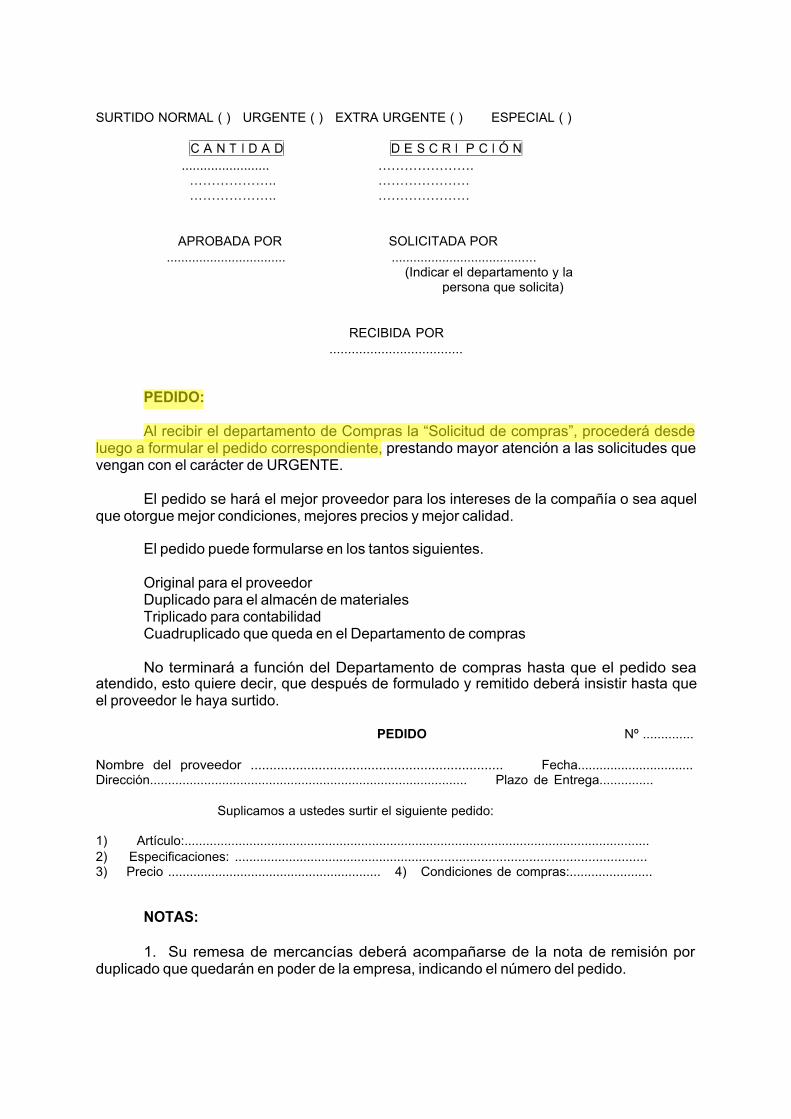

SURTIDO NORMAL ( ) URGENTE ( ) EXTRA URGENTE ( ) ESPECIAL ( ) C A N T I D A D D E S C R I P C I Ó N

........................ …………………. ……………….. ………………… ……………….. …………………

APROBADA POR SOLICITADA POR

................................. ........................................ (Indicar el departamento y la

persona que solicita) RECIBIDA POR ....................................

PEDIDO: Al recibir el departamento de Compras la “Solicitud de compras”, procederá desde

luego a formular el pedido correspondiente, prestando mayor atención a las solicitudes que vengan con el carácter de URGENTE.

El pedido se hará el mejor proveedor para los intereses de la compañía o sea aquel que otorgue mejor condiciones, mejores precios y mejor calidad.

El pedido puede formularse en los tantos siguientes. Original para el proveedor Duplicado para el almacén de materiales Triplicado para contabilidad Cuadruplicado que queda en el Departamento de compras

No terminará a función del Departamento de compras hasta que el pedido sea

atendido, esto quiere decir, que después de formulado y remitido deberá insistir hasta que el proveedor le haya surtido. PEDIDO Nº .............. Nombre del proveedor ................................................................... Fecha................................ Dirección........................................................................................ Plazo de Entrega...............

Suplicamos a ustedes surtir el siguiente pedido: 1) Artículo:................................................................................................................................. 2) Especificaciones: ................................................................................................................. 3) Precio ........................................................... 4) Condiciones de compras:.......................

NOTAS:

1. Su remesa de mercancías deberá acompañarse de la nota de remisión por duplicado que quedarán en poder de la empresa, indicando el número del pedido.

OPTIMUS

Resaltado

OPTIMUS

Resaltado

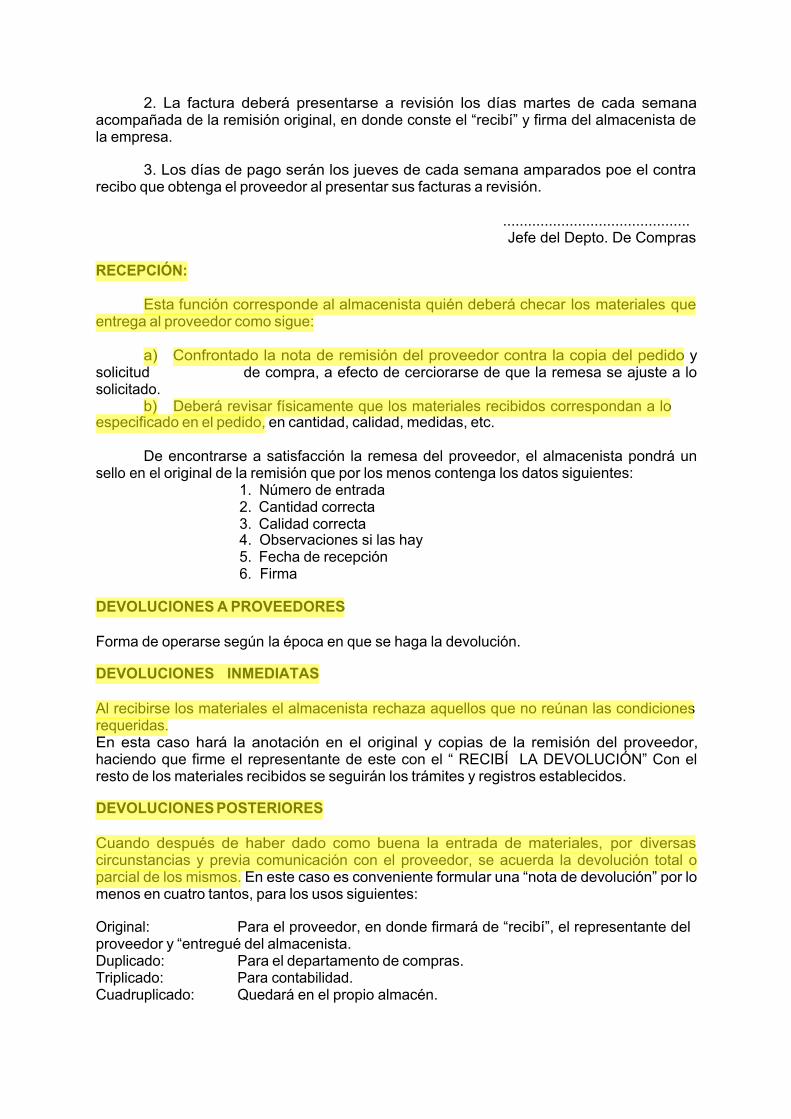

2. La factura deberá presentarse a revisión los días martes de cada semana acompañada de la remisión original, en donde conste el “recibí” y firma del almacenista de la empresa.

3. Los días de pago serán los jueves de cada semana amparados poe el contra recibo que obtenga el proveedor al presentar sus facturas a revisión. ............................................. Jefe del Depto. De Compras RECEPCIÓN:

Esta función corresponde al almacenista quién deberá checar los materiales que entrega al proveedor como sigue:

a) Confrontado la nota de remisión del proveedor contra la copia del pedido y solicitud de compra, a efecto de cerciorarse de que la remesa se ajuste a lo solicitado.

b) Deberá revisar físicamente que los materiales recibidos correspondan a lo especificado en el pedido, en cantidad, calidad, medidas, etc.

De encontrarse a satisfacción la remesa del proveedor, el almacenista pondrá un sello en el original de la remisión que por los menos contenga los datos siguientes:

1. Número de entrada 2. Cantidad correcta 3. Calidad correcta 4. Observaciones si las hay 5. Fecha de recepción 6. Firma

DEVOLUCIONES A PROVEEDORES Forma de operarse según la época en que se haga la devolución. DEVOLUCIONES INMEDIATAS

Al recibirse los materiales el almacenista rechaza aquellos que no reúnan las condiciones requeridas. En esta caso hará la anotación en el original y copias de la remisión del proveedor, haciendo que firme el representante de este con el “ RECIBÍ LA DEVOLUCIÓN” Con el resto de los materiales recibidos se seguirán los trámites y registros establecidos. DEVOLUCIONES POSTERIORES Cuando después de haber dado como buena la entrada de materiales, por diversas circunstancias y previa comunicación con el proveedor, se acuerda la devolución total o parcial de los mismos. En este caso es conveniente formular una “nota de devolución” por lo menos en cuatro tantos, para los usos siguientes: Original: Para el proveedor, en donde firmará de “recibí”, el representante del proveedor y “entregué del almacenista. Duplicado: Para el departamento de compras. Triplicado: Para contabilidad. Cuadruplicado: Quedará en el propio almacén.

OPTIMUS

Resaltado

OPTIMUS

Resaltado

OPTIMUS

Resaltado

OPTIMUS

Resaltado

OPTIMUS

Resaltado

OPTIMUS

Resaltado

OPTIMUS

Resaltado

OPTIMUS

Resaltado

OPTIMUS

Resaltado

OPTIMUS

Resaltado

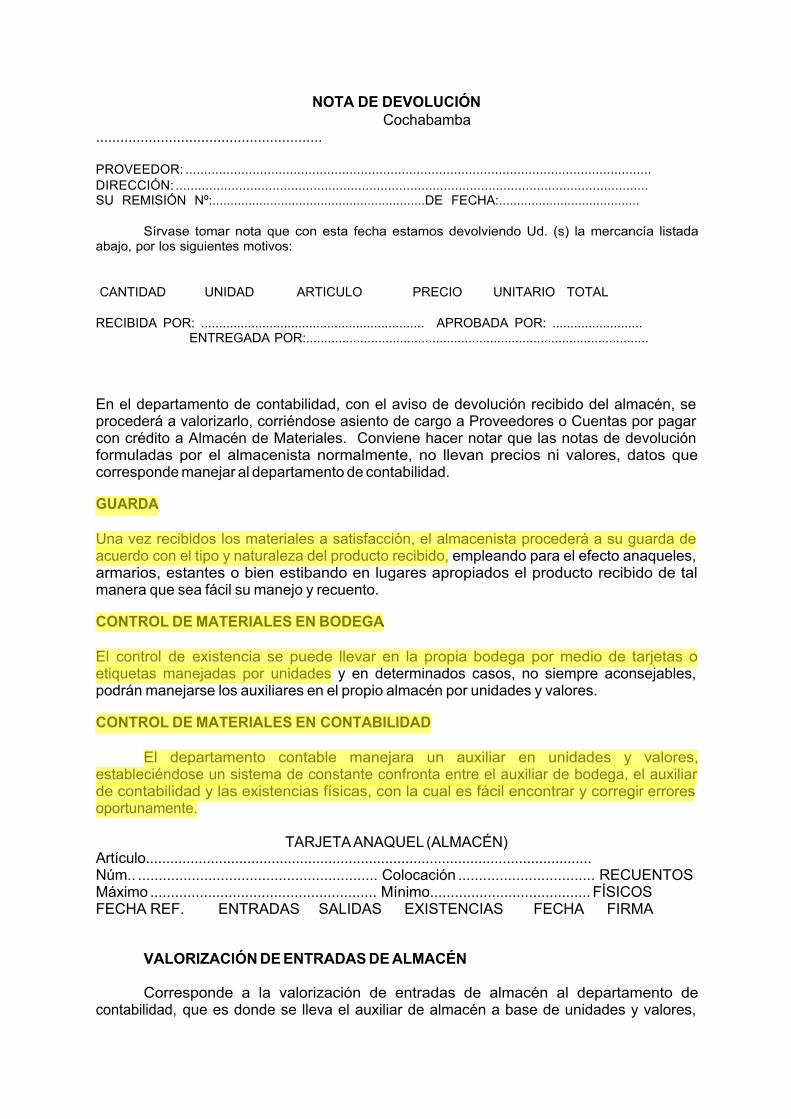

NOTA DE DEVOLUCIÓN Cochabamba

........................................................ PROVEEDOR: ............................................................................................................................. DIRECCIÓN: ............................................................................................................................... SU REMISIÓN Nº:...........................................................DE FECHA:.......................................

Sírvase tomar nota que con esta fecha estamos devolviendo Ud. (s) la mercancía listada abajo, por los siguientes motivos: CANTIDAD UNIDAD ARTICULO PRECIO UNITARIO TOTAL RECIBIDA POR: .............................................................. APROBADA POR: ......................... ENTREGADA POR:............................................................................................... En el departamento de contabilidad, con el aviso de devolución recibido del almacén, se procederá a valorizarlo, corriéndose asiento de cargo a Proveedores o Cuentas por pagar con crédito a Almacén de Materiales. Conviene hacer notar que las notas de devolución formuladas por el almacenista normalmente, no llevan precios ni valores, datos que corresponde manejar al departamento de contabilidad. GUARDA Una vez recibidos los materiales a satisfacción, el almacenista procederá a su guarda de acuerdo con el tipo y naturaleza del producto recibido, empleando para el efecto anaqueles, armarios, estantes o bien estibando en lugares apropiados el producto recibido de tal manera que sea fácil su manejo y recuento. CONTROL DE MATERIALES EN BODEGA El control de existencia se puede llevar en la propia bodega por medio de tarjetas o etiquetas manejadas por unidades y en determinados casos, no siempre aconsejables, podrán manejarse los auxiliares en el propio almacén por unidades y valores. CONTROL DE MATERIALES EN CONTABILIDAD

El departamento contable manejara un auxiliar en unidades y valores, estableciéndose un sistema de constante confronta entre el auxiliar de bodega, el auxiliar de contabilidad y las existencias físicas, con la cual es fácil encontrar y corregir errores oportunamente. TARJETA ANAQUEL (ALMACÉN) Artículo.............................................................................................................. Núm.. .......................................................... Colocación ................................. RECUENTOS Máximo ....................................................... Mínimo....................................... FÍSICOS FECHA REF. ENTRADAS SALIDAS EXISTENCIAS FECHA FIRMA

VALORIZACIÓN DE ENTRADAS DE ALMACÉN

Corresponde a la valorización de entradas de almacén al departamento de contabilidad, que es donde se lleva el auxiliar de almacén a base de unidades y valores,

OPTIMUS

Resaltado

OPTIMUS

Resaltado

OPTIMUS

Resaltado

OPTIMUS

Resaltado

OPTIMUS

Resaltado

OPTIMUS

Resaltado

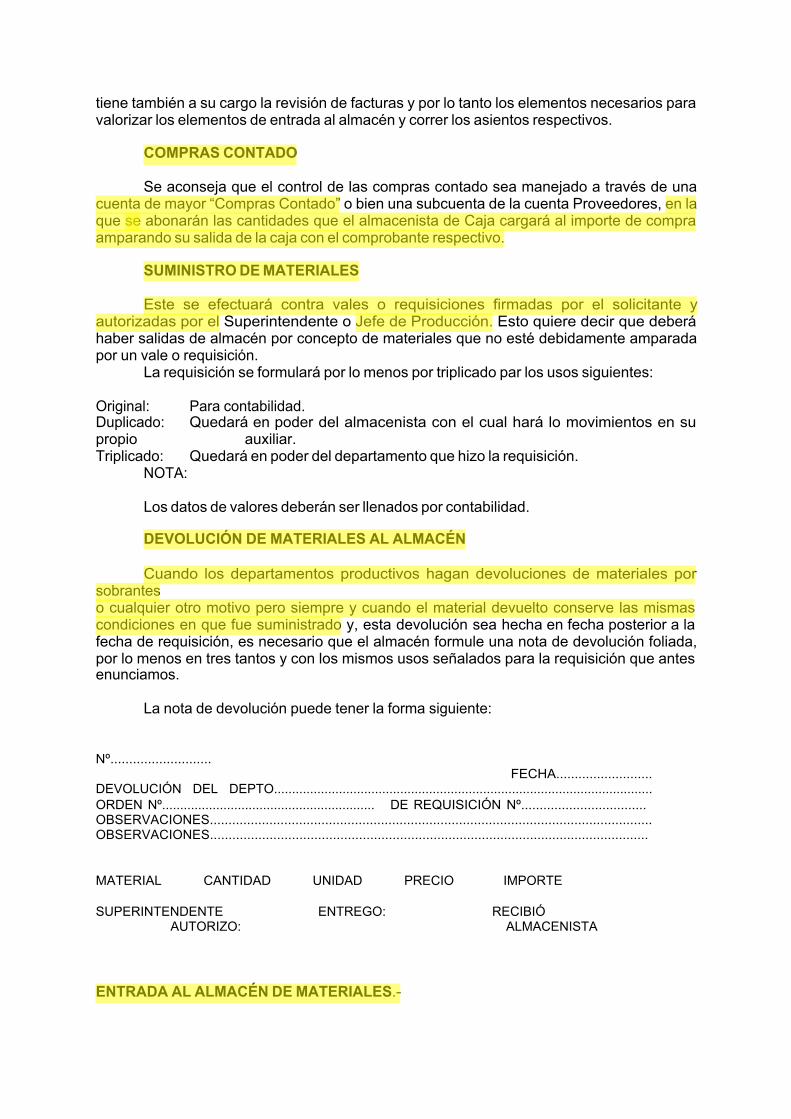

tiene también a su cargo la revisión de facturas y por lo tanto los elementos necesarios para valorizar los elementos de entrada al almacén y correr los asientos respectivos.

COMPRAS CONTADO

Se aconseja que el control de las compras contado sea manejado a través de una cuenta de mayor “Compras Contado” o bien una subcuenta de la cuenta Proveedores, en la que se abonarán las cantidades que el almacenista de Caja cargará al importe de compra amparando su salida de la caja con el comprobante respectivo.

SUMINISTRO DE MATERIALES

Este se efectuará contra vales o requisiciones firmadas por el solicitante y autorizadas por el Superintendente o Jefe de Producción. Esto quiere decir que deberá haber salidas de almacén por concepto de materiales que no esté debidamente amparada por un vale o requisición.

La requisición se formulará por lo menos por triplicado par los usos siguientes: Original: Para contabilidad. Duplicado: Quedará en poder del almacenista con el cual hará lo movimientos en su propio auxiliar. Triplicado: Quedará en poder del departamento que hizo la requisición.

NOTA: Los datos de valores deberán ser llenados por contabilidad.

DEVOLUCIÓN DE MATERIALES AL ALMACÉN

Cuando los departamentos productivos hagan devoluciones de materiales por

sobrantes o cualquier otro motivo pero siempre y cuando el material devuelto conserve las mismas condiciones en que fue suministrado y, esta devolución sea hecha en fecha posterior a la fecha de requisición, es necesario que el almacén formule una nota de devolución foliada, por lo menos en tres tantos y con los mismos usos señalados para la requisición que antes enunciamos.

La nota de devolución puede tener la forma siguiente: Nº........................... FECHA.......................... DEVOLUCIÓN DEL DEPTO......................................................................................................... ORDEN Nº........................................................... DE REQUISICIÓN Nº.................................. OBSERVACIONES....................................................................................................................... OBSERVACIONES...................................................................................................................... MATERIAL CANTIDAD UNIDAD PRECIO IMPORTE SUPERINTENDENTE ENTREGO: RECIBIÓ AUTORIZO: ALMACENISTA

ENTRADA AL ALMACÉN DE MATERIALES.-

OPTIMUS

Resaltado

OPTIMUS

Resaltado

OPTIMUS

Resaltado

OPTIMUS

Resaltado

OPTIMUS

Resaltado

OPTIMUS

Resaltado

OPTIMUS

Resaltado

OPTIMUS

Resaltado

OPTIMUS

Resaltado

OPTIMUS

Resaltado

OPTIMUS

Resaltado

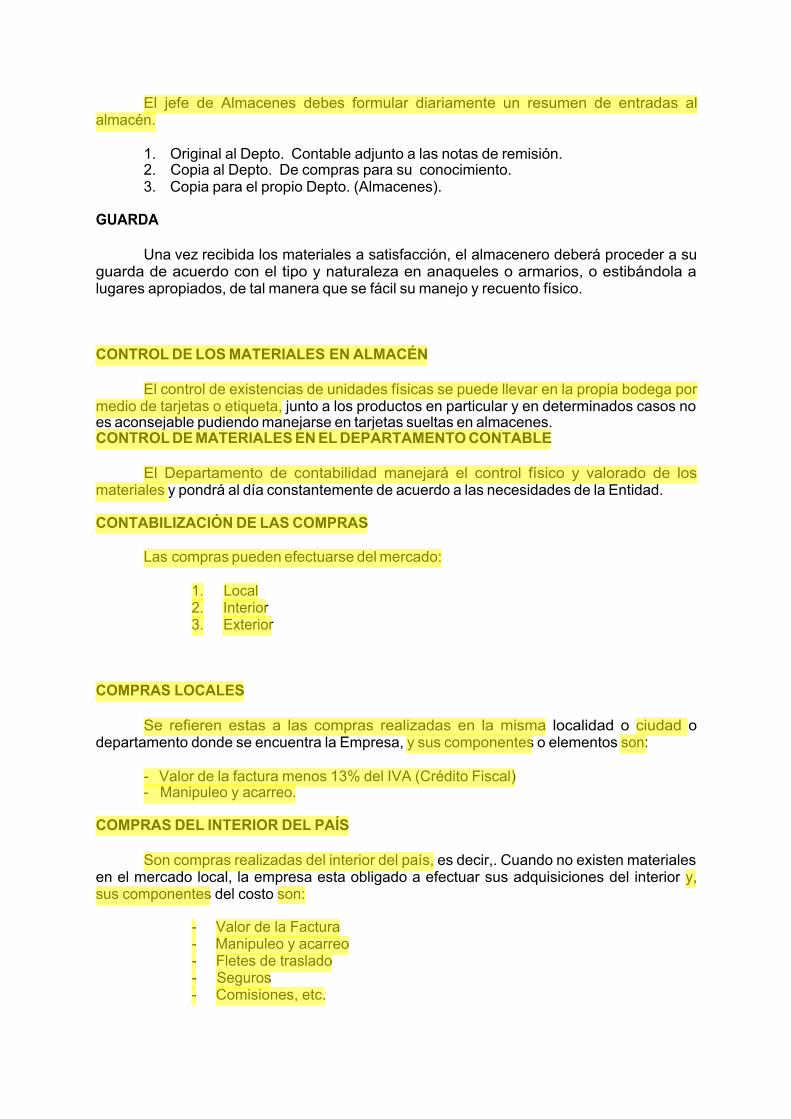

El jefe de Almacenes debes formular diariamente un resumen de entradas al almacén.

1. Original al Depto. Contable adjunto a las notas de remisión. 2. Copia al Depto. De compras para su conocimiento. 3. Copia para el propio Depto. (Almacenes).

GUARDA

Una vez recibida los materiales a satisfacción, el almacenero deberá proceder a su guarda de acuerdo con el tipo y naturaleza en anaqueles o armarios, o estibándola a lugares apropiados, de tal manera que se fácil su manejo y recuento físico. CONTROL DE LOS MATERIALES EN ALMACÉN

El control de existencias de unidades físicas se puede llevar en la propia bodega por medio de tarjetas o etiqueta, junto a los productos en particular y en determinados casos no es aconsejable pudiendo manejarse en tarjetas sueltas en almacenes. CONTROL DE MATERIALES EN EL DEPARTAMENTO CONTABLE

El Departamento de contabilidad manejará el control físico y valorado de los materiales y pondrá al día constantemente de acuerdo a las necesidades de la Entidad. CONTABILIZACIÓN DE LAS COMPRAS

Las compras pueden efectuarse del mercado:

1. Local 2. Interior 3. Exterior

COMPRAS LOCALES

Se refieren estas a las compras realizadas en la misma localidad o ciudad o departamento donde se encuentra la Empresa, y sus componentes o elementos son:

- Valor de la factura menos 13% del IVA (Crédito Fiscal) - Manipuleo y acarreo.

COMPRAS DEL INTERIOR DEL PAÍS

Son compras realizadas del interior del país, es decir,. Cuando no existen materiales en el mercado local, la empresa esta obligado a efectuar sus adquisiciones del interior y, sus componentes del costo son:

- Valor de la Factura - Manipuleo y acarreo - Fletes de traslado - Seguros - Comisiones, etc.

OPTIMUS

Resaltado

OPTIMUS

Resaltado

OPTIMUS

Resaltado

OPTIMUS

Resaltado

OPTIMUS

Resaltado

OPTIMUS

Resaltado

OPTIMUS

Resaltado

OPTIMUS

Resaltado

OPTIMUS

Resaltado

OPTIMUS

Resaltado

OPTIMUS

Resaltado

OPTIMUS

Resaltado

OPTIMUS

Resaltado

OPTIMUS

Resaltado

OPTIMUS

Resaltado

OPTIMUS

Resaltado

OPTIMUS

Resaltado

OPTIMUS

Resaltado

OPTIMUS

Resaltado

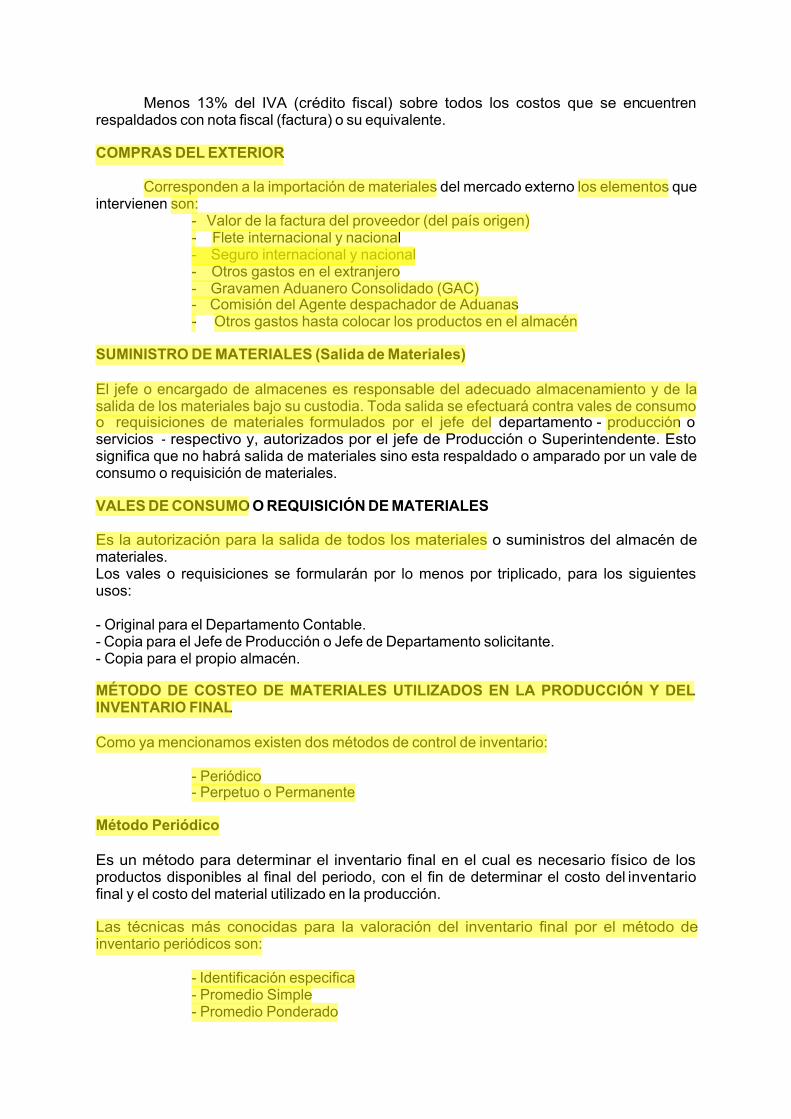

Menos 13% del IVA (crédito fiscal) sobre todos los costos que se encuentren respaldados con nota fiscal (factura) o su equivalente. COMPRAS DEL EXTERIOR

Corresponden a la importación de materiales del mercado externo los elementos que intervienen son:

- Valor de la factura del proveedor (del país origen) - Flete internacional y nacional - Seguro internacional y nacional - Otros gastos en el extranjero - Gravamen Aduanero Consolidado (GAC) - Comisión del Agente despachador de Aduanas - Otros gastos hasta colocar los productos en el almacén

SUMINISTRO DE MATERIALES (Salida de Materiales) El jefe o encargado de almacenes es responsable del adecuado almacenamiento y de la salida de los materiales bajo su custodia. Toda salida se efectuará contra vales de consumo o requisiciones de materiales formulados por el jefe del departamento - producción o servicios - respectivo y, autorizados por el jefe de Producción o Superintendente. Esto significa que no habrá salida de materiales sino esta respaldado o amparado por un vale de consumo o requisición de materiales. VALES DE CONSUMO O REQUISICIÓN DE MATERIALES Es la autorización para la salida de todos los materiales o suministros del almacén de materiales. Los vales o requisiciones se formularán por lo menos por triplicado, para los siguientes usos: - Original para el Departamento Contable. - Copia para el Jefe de Producción o Jefe de Departamento solicitante. - Copia para el propio almacén. MÉTODO DE COSTEO DE MATERIALES UTILIZADOS EN LA PRODUCCIÓN Y DEL INVENTARIO FINAL Como ya mencionamos existen dos métodos de control de inventario:

- Periódico - Perpetuo o Permanente

Método Periódico Es un método para determinar el inventario final en el cual es necesario físico de los productos disponibles al final del periodo, con el fin de determinar el costo del inventario final y el costo del material utilizado en la producción. Las técnicas más conocidas para la valoración del inventario final por el método de inventario periódicos son:

- Identificación especifica - Promedio Simple - Promedio Ponderado

OPTIMUS

Resaltado

OPTIMUS

Resaltado

OPTIMUS

Resaltado

OPTIMUS

Resaltado

OPTIMUS

Resaltado

OPTIMUS

Resaltado

OPTIMUS

Resaltado

OPTIMUS

Resaltado

OPTIMUS

Resaltado

OPTIMUS

Resaltado

OPTIMUS

Resaltado

OPTIMUS

Resaltado

OPTIMUS

Resaltado

OPTIMUS

Resaltado

OPTIMUS

Resaltado

OPTIMUS

Resaltado

OPTIMUS

Resaltado

Identificación Especifica Está técnica se utiliza cuando se tiene un registro adecuado por orden de compras o especificas y pueda identificarse tanto el artículo y precio de las existencias finales. El inventario final de materiales se calcula multiplicado la cantidad disponible por el precio especifico de cada unidad disponible. Promedio Simple Bajo está técnica los diferentes precios unitarios y del inventario inicial se suman y esta suma se divide por el número de compras más uno (1) por inventario inicial, obteniéndose de esta manera el costo promedio por unidad. Sumatoria de los precios unitarios

Cu = ------------------------------------------- Número Total de compras más 1 El inventario final se valúa de la siguiente manera : Cantidad del inventario x Costo Unitario Promedio Esta técnica es más bien ilógico porque a los precios unitarios aplicables tanto a las compras importantes como a las pequeñas se les da la misma ponderación en el cálculo. Promedio Ponderado El costo de las compras del periodo más el costo del inventario inicial se divide entre el total de las unidades disponibles (unidades compradas más las unidades del inventario inicial), obteniéndose así el costo unitario ponderado. Costo Disponible de mercaderías

Cu = ---------------------------------------------- Cantidad Disponible para el Consumo El inventario final se valúa de la siguiente manera: Cantidad de las Existencias finales x Costo Unitario Promedio Esta técnica se basa en la hipótesis de que todos los consumos se efectúan proporcionalmente de todas las adquisiciones y, que en el inventario final contendrán siempre algunas unidades de las compras más antiguas. Método Perpetuo Es un registro continuo de entradas, salidas y saldos de cada uno de los rubros de las existencias en materiales, es decir, contablemente se tiene un control permanente tanto de ingresos de materiales como las salidas respectivamente. Para la valuación de los consumos de materiales, las técnicas más conocidas o adecuadas a nuestro medio son las siguientes:

- Costo promedio - Primer en entrar, primeros en salir (PEPS)

OPTIMUS

Resaltado

OPTIMUS

Resaltado

OPTIMUS

Resaltado

- Ultimos en entrar, primeros en salir (UEPS) - Precio Fijo o Estandar - Costo de reposición o mercado

Costo Promedio El costo promedio puede ser : Constante (prom.móvil) y Periódico. El COSTO PROMEDIO CONSTANTE, cuando se divide el Costo del material disponible, entre el número o cantidad disponible de materiales, obteniéndose de está manera el Costo Unitario Promedio; está operación se debe efectuar por cada entrada de productos al almacén. El COSTO PROMEDIO PERÍODICO, cuando se divide el Costo Total disponible entre las existencias, operación matemática efectuada de período en período que puede ser: semanal, quincenal, mensual, etc, desde luego cuando las fluctuaciones en los costos será de una cuantía relativamente pequeña. Primeros en entrar primeros en salir (PEPS) Está técnica consiste en valuar las salidas de los almacenes aplicando el costo de las primeras entradas hasta agotarlas, siguiendo con el precio de las entradas inmediatas que continúan, y así sucesivamente. Esta técnica se cita por lo conocida que es, más no resulta aplicable al ciclo económico de inflación, sino cuando los precios están a la baja (deflación). Ultimos en entrar primeros en salir (UEPS) Está técnica consiste en valuar las salidas de almacenes aplicando el costo de las ultimas entradas hasta agotar las existencias cuyo ingreso es más reciente. Solo se refiere al registro (en costo), no al movimiento físico. De acuerdo con está técnica las existencias quedan valuadas a los precios más antiguos, concordando con el pensamiento conservador. Se recomienda está técnica cuando los precios van hacia el alza, en el ciclo de prosperidad, inflación. Costo de Importación Consiste en la adquisición de Bienes y Artículos diversos en el Extranjero, a precios y condiciones distintas, en moneda extranjera, lo que hace que tengamos que seguir el costo de acuerdo a la técnica de los precios internacionales, dichos precios o costos internos son entre otros los siguientes: - COSTO COD: Cahs on delivery (Pago contra entrega): En este caso la combinación, es mercadería puesta en la tienda del exportador, corriendo por cuenta del importador los Gastos de Flete Interno, Embarque, Derechos Marítimos o Aéreo hasta puerto de destino, Seguro, etc.

OPTIMUS

Resaltado

OPTIMUS

Resaltado

OPTIMUS

Resaltado

OPTIMUS

Resaltado

- COSTO FAS: Free at Steimer (Libre hasta el lado del barco): En este caso el vendedor, exportador se compromete a trasladar las mercaderías hasta el puerto de embarque, corriendo a cuenta del comprador todos los demás gastos. - COSTO FOB: Free at Board (Libre hasta dentro del barco): En cuyo caso la cotización es mayor que las anteriores dos por cuanto el vendedor se compromete a embarcar la mercadería en un vapor o avión listo para su viaje al lugar de destino, pero paga Flete ni Seguro. - COSTO C&F: Cost an Freight ( Costo y Flete): En este caso el comprador paga costo y flete pero no el seguro, la cotización se considera hasta puerto de destino o llegada (sin seguro). - COSTO CIF: Cost Insurance and Freight (Costo, Seguro y Flete): En cuyo caso en la cotización debe considerarse que la mercadería debe ser puesta en puerto de destino a la orden del comprador (importador)con entera responsabilidad del vendedor (exportador). En mención va seguida del nombre del puerto de destino, significa que el precio se entiende “Mercaderia puesta en puerto de destino, flete pagado y seguro cubierto”. - COSTO CIF & E: Cost Insurance Freight and Exchange: modalidad de la cláusula CIF, significa que el precio facturado por el exportador comprende además el costo de la mercadería, seguro y flete. Los gastos a que puede dar lugar a cambio y la negociación de su letra, estos gastos no pueden facturarse como extras. - COSTO CIF FREE OUT: Modalidad de la clausula CIF, significa que el precio “Comprende el costo, flete y seguro”. Pero no los gastos de descarga a la llegada. Es preciso señalar, sin embargo, que el monto de gastos de descarga varia según las compañias.

OPTIMUS

Resaltado

OPTIMUS

Resaltado

OPTIMUS

Resaltado

OPTIMUS

Resaltado

OPTIMUS

Resaltado

OPTIMUS

Resaltado

OPTIMUS

Resaltado