ESTIMACION DE COSTOS

55

MAE Ivonne Martín Moreno 1 ESTIMACION DE COSTOS Unidad 6

-

Upload

independent -

Category

Documents

-

view

1 -

download

0

Transcript of ESTIMACION DE COSTOS

MAE Ivonne Martín Moreno1

ESTIMACION DE COSTOS

Unidad 6

MAE Ivonne Martín Moreno2

Objetivo: Exponer los elementos fundamentales de la teoría de costos y sus aplicaciones al campo de estudio de proyectos de inversión Las consideraciones acerca de los costos que influyen en el resultado de la decisión de una inversión constituyen uno de los elementos determinantes de una correcta evaluación de proyectos.

MAE Ivonne Martín Moreno3

6.1 Información de costos para la toma de decisiones

Los costos no contable son los más utilizados cuando debe optarse por uno de varios cursos alternativos de acción.Los costos contables son útiles en ciertos campos de la administración financiera de una empresa o para satisfacer los requerimientos legales y tributarios, sin embargo son necesarios para determinar los efectos reales de los costos sobre una situación determinada de un proyecto.Hay costos de obvio significado para un proyecto que no se obtienen de los estados contables como por ejemplo: costos fijos a largo plazo y los costos de oportunidad.

MAE Ivonne Martín Moreno4

6.2 Costos diferenciales

Expresan el incremento o disminución de los costos totales que implicaría la implementación de cada una de las alternativas, en términos comparativos respecto a una situación tomada como base y que usualmente es la vigente.Los costos diferenciales son los que en definitiva deberán utilizarse para tomar una decisión que involucre variación en los resultados financieros esperados.

MAE Ivonne Martín Moreno5

6.2 Costos diferenciales

Como por ejemplo una producción especial extraordinaria para servir un pedido adicional al programa de producción normal de una empresa, generalmente el costo diferencial estará dado exclusivamente por el costo variable de producciónde las unidades adicionales, puesto que se supone que los costos fijos permanecerán constantes.La decisión de aceptación debería tomarse si el ingreso que reporta la operación cubre los costos variables, que son los únicos costos en que se incurriría en exceso si se acepta el pedido.

MAE Ivonne Martín Moreno6

6.2 Costos diferenciales

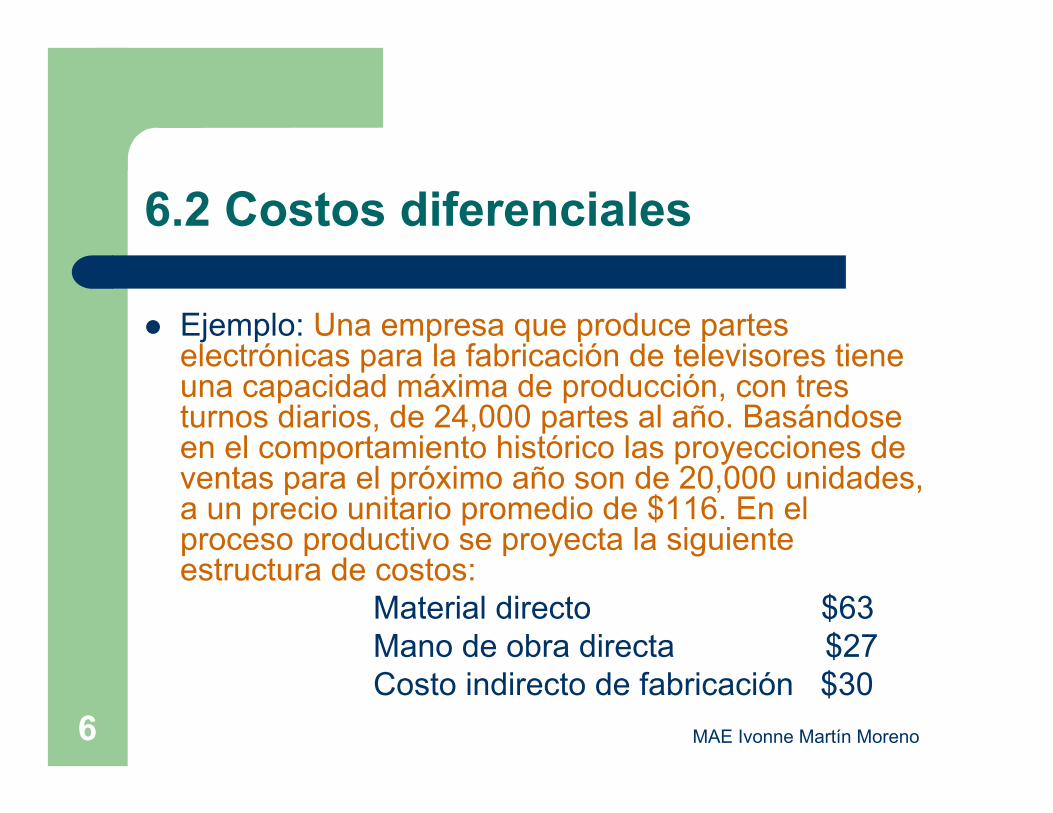

Ejemplo: Una empresa que produce partes electrónicas para la fabricación de televisores tiene una capacidad máxima de producción, con tres turnos diarios, de 24,000 partes al año. Basándose en el comportamiento histórico las proyecciones de ventas para el próximo año son de 20,000 unidades, a un precio unitario promedio de $116. En el proceso productivo se proyecta la siguiente estructura de costos:

Material directo $63Mano de obra directa $27Costo indirecto de fabricación $30

MAE Ivonne Martín Moreno7

6.2 Costos diferenciales

El 40% de los costos indirectos de fabricación se explican directamente por el nivel de producción y el otro 60% corresponde a una asignación de costos generales de fabricación, como los seguros del edificio y maquinaria, la energía o el mantenimiento.Además, la empresa aplica un estándar para asignar los gastos de administración y ventas, que correspondan. El 10% de este monto es por concepto de pagos a comisiones de vendedores de acuerdo a las unidades vendidas.Suponga que la empresa recibe un pedido especial, por una sola vez, para adquirir 2,000 partes electrónicas. Para determinar el precio mínimo al que podrían venderse las unidades adicionales, se debe calcular el costo diferencial involucrado en la mayor producción.

MAE Ivonne Martín Moreno8

6.2 Costos diferenciales

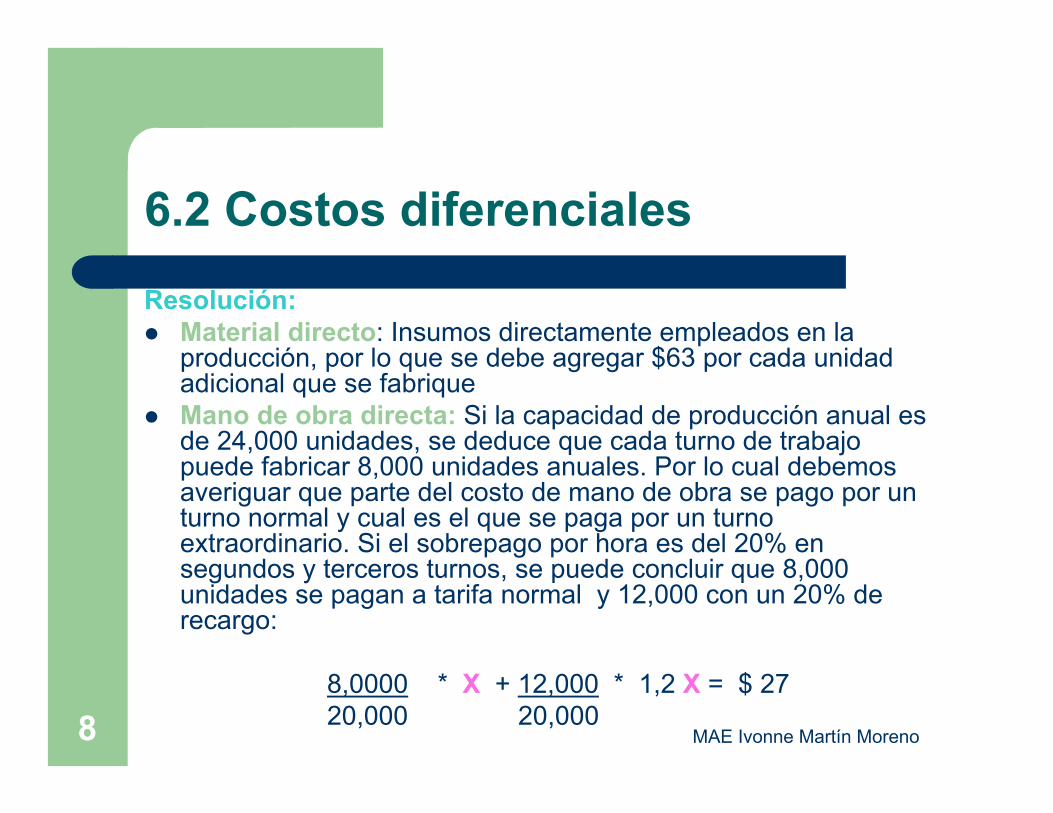

Resolución:Material directo: Insumos directamente empleados en la producción, por lo que se debe agregar $63 por cada unidad adicional que se fabriqueMano de obra directa: Si la capacidad de producción anual es de 24,000 unidades, se deduce que cada turno de trabajo puede fabricar 8,000 unidades anuales. Por lo cual debemos averiguar que parte del costo de mano de obra se pago por un turno normal y cual es el que se paga por un turno extraordinario. Si el sobrepago por hora es del 20% en segundos y terceros turnos, se puede concluir que 8,000 unidades se pagan a tarifa normal y 12,000 con un 20% de recargo:

8,0000 * X + 12,000 * 1,2 X = $ 2720,000 20,000

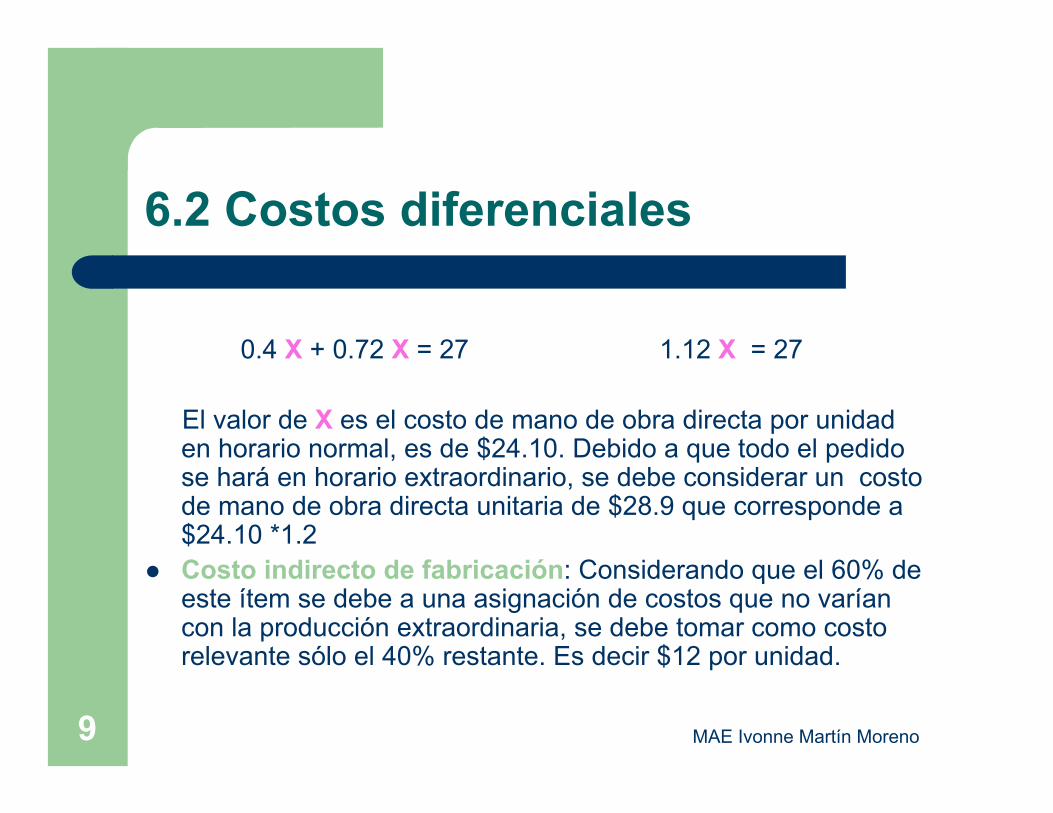

MAE Ivonne Martín Moreno9

6.2 Costos diferenciales

0.4 X + 0.72 X = 27 1.12 X = 27

El valor de X es el costo de mano de obra directa por unidad en horario normal, es de $24.10. Debido a que todo el pedido se hará en horario extraordinario, se debe considerar un costo de mano de obra directa unitaria de $28.9 que corresponde a $24.10 *1.2Costo indirecto de fabricación: Considerando que el 60% de este ítem se debe a una asignación de costos que no varían con la producción extraordinaria, se debe tomar como costo relevante sólo el 40% restante. Es decir $12 por unidad.

MAE Ivonne Martín Moreno10

6.2 Costos diferenciales

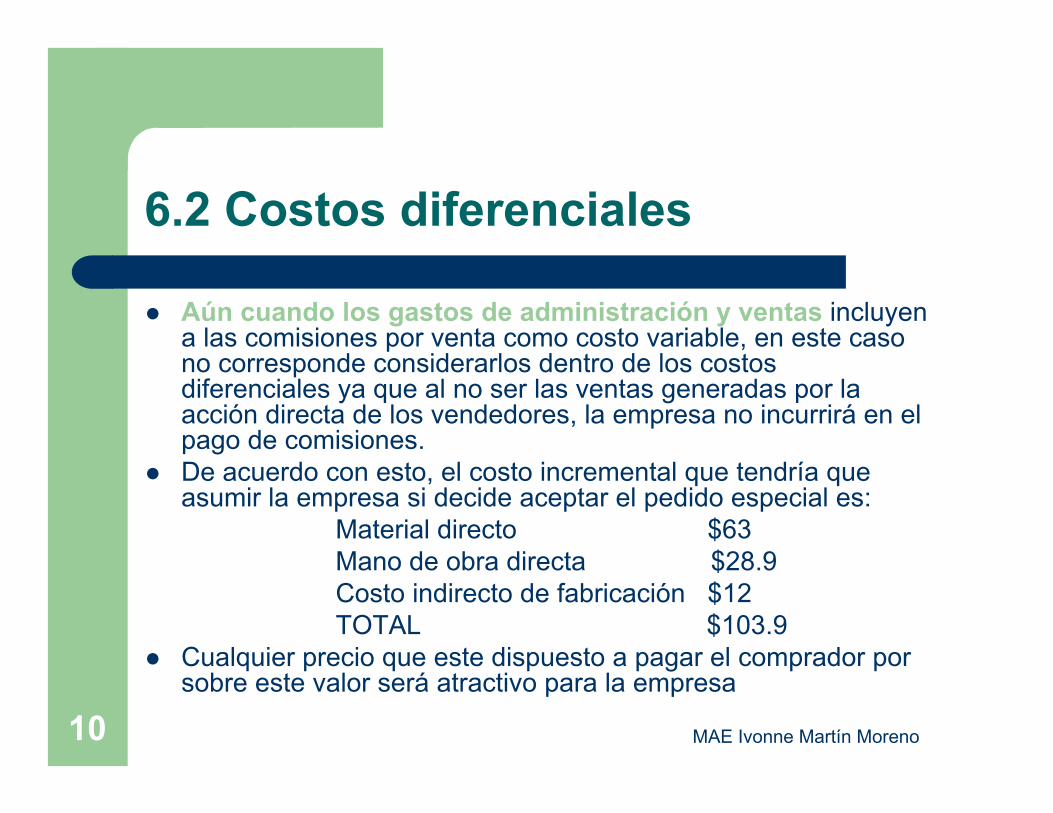

Aún cuando los gastos de administración y ventas incluyen a las comisiones por venta como costo variable, en este caso no corresponde considerarlos dentro de los costos diferenciales ya que al no ser las ventas generadas por la acción directa de los vendedores, la empresa no incurrirá en el pago de comisiones.De acuerdo con esto, el costo incremental que tendría que asumir la empresa si decide aceptar el pedido especial es:

Material directo $63Mano de obra directa $28.9Costo indirecto de fabricación $12TOTAL $103.9

Cualquier precio que este dispuesto a pagar el comprador por sobre este valor será atractivo para la empresa

MAE Ivonne Martín Moreno11

6.2 Costos diferenciales

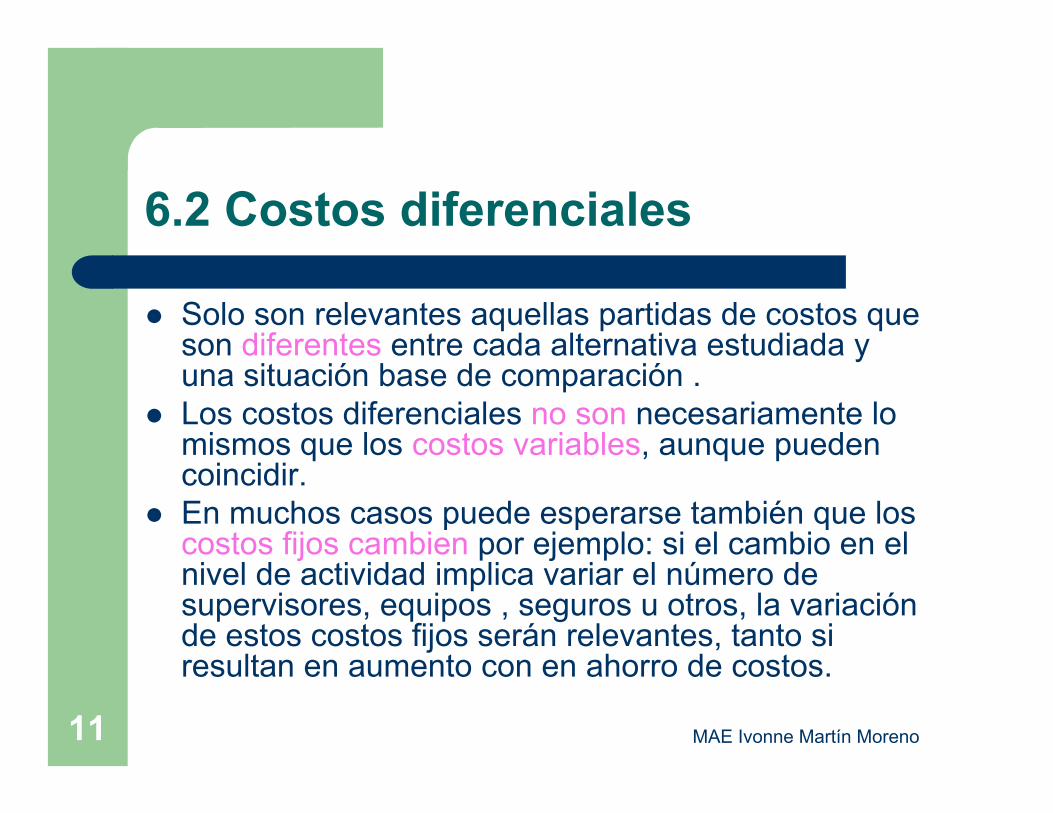

Solo son relevantes aquellas partidas de costos que son diferentes entre cada alternativa estudiada y una situación base de comparación .Los costos diferenciales no son necesariamente lo mismos que los costos variables, aunque pueden coincidir.En muchos casos puede esperarse también que los costos fijos cambien por ejemplo: si el cambio en el nivel de actividad implica variar el número de supervisores, equipos , seguros u otros, la variación de estos costos fijos serán relevantes, tanto si resultan en aumento con en ahorro de costos.

MAE Ivonne Martín Moreno12

6.3 Costos futuros

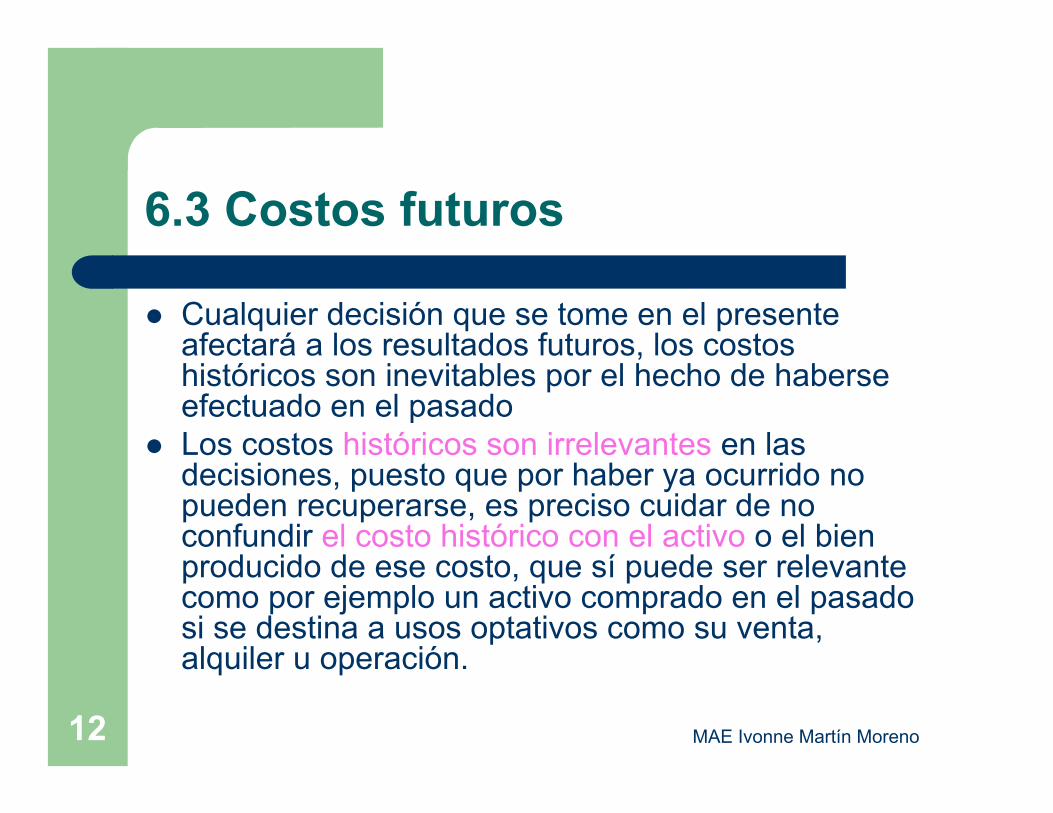

Cualquier decisión que se tome en el presente afectará a los resultados futuros, los costos históricos son inevitables por el hecho de haberse efectuado en el pasadoLos costos históricos son irrelevantes en las decisiones, puesto que por haber ya ocurrido no pueden recuperarse, es preciso cuidar de no confundir el costo histórico con el activo o el bien producido de ese costo, que sí puede ser relevante como por ejemplo un activo comprado en el pasado si se destina a usos optativos como su venta, alquiler u operación.

MAE Ivonne Martín Moreno13

6.3 Costos futuros

Muchos inversionistas no visualizan que abandonar oportunamente significa, en la gran mayoría de los casos, no aumentar la pérdida.En otros casos optan por abandonar en circunstancias que de continuar, si bien no reporta utilidad, permite minimizar la pérdida.

MAE Ivonne Martín Moreno14

6.3 Costos futuros

Ejemplo: Supóngase que una compañía fabrica dos artículos diferentes en procesos productivos aislados, pero con actividades administrativas y de venta centralizadas. Las proyecciones financieras para el próximo año entregan los estados que se adjuntan. Es conveniente cerrar la planta B?

MAE Ivonne Martín Moreno15

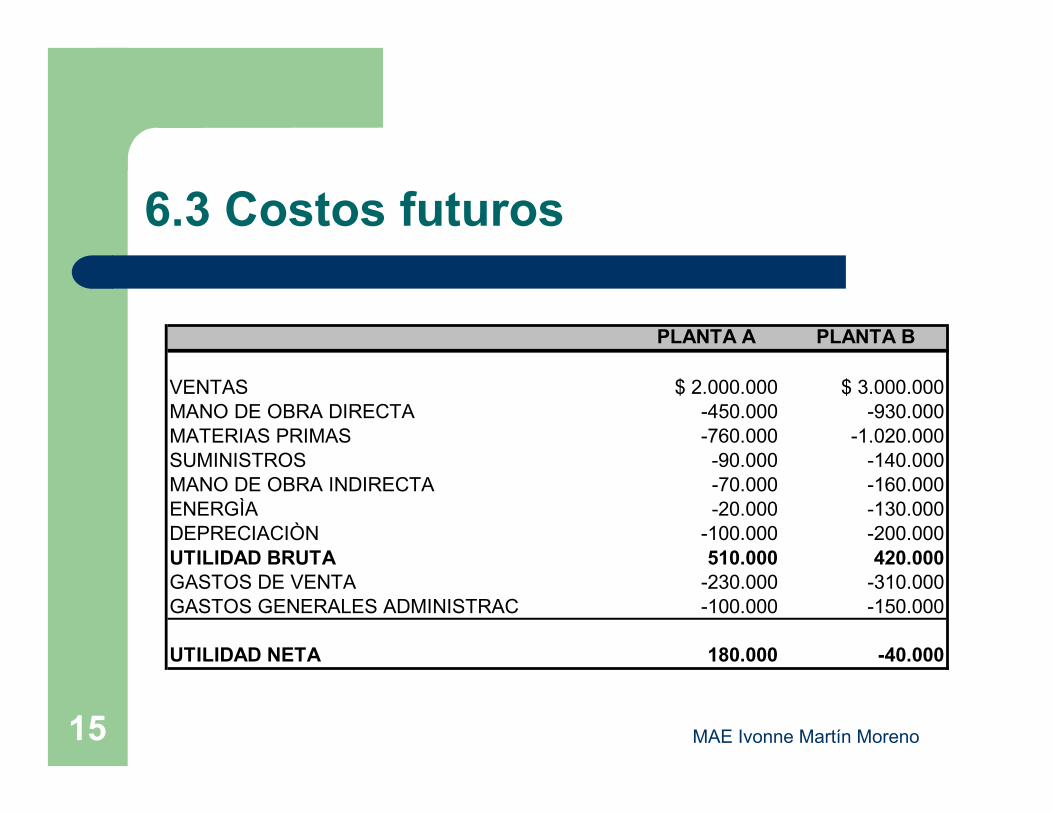

6.3 Costos futuros

PLANTA A PLANTA B

VENTAS $ 2.000.000 $ 3.000.000MANO DE OBRA DIRECTA -450.000 -930.000MATERIAS PRIMAS -760.000 -1.020.000SUMINISTROS -90.000 -140.000MANO DE OBRA INDIRECTA -70.000 -160.000ENERGÌA -20.000 -130.000DEPRECIACIÒN -100.000 -200.000UTILIDAD BRUTA 510.000 420.000GASTOS DE VENTA -230.000 -310.000GASTOS GENERALES ADMINISTRAC -100.000 -150.000

UTILIDAD NETA 180.000 -40.000

MAE Ivonne Martín Moreno16

6.3 Costos futuros

Supóngase además que los 250.000 de gastos generales de administración se asignan a las plantas sobre la base de las ventas. Si se cierra la planta B, se estima que se podrá reducir estos gastos a 180.000. El espacio ocupado por la planta B podría alquilarse en 200.000 anuales, no hay otra alternativa de uso más rentable.Los gastos de ventas fijos ascienden a 250.000 que se asignan a las plantas de la siguiente manera 100.000 Planta A y 150.000 Planta B. La diferencia en gastos de ventas para cada planta corresponde a comisiones sobre ventas

MAE Ivonne Martín Moreno17

6.3 Costos futuros

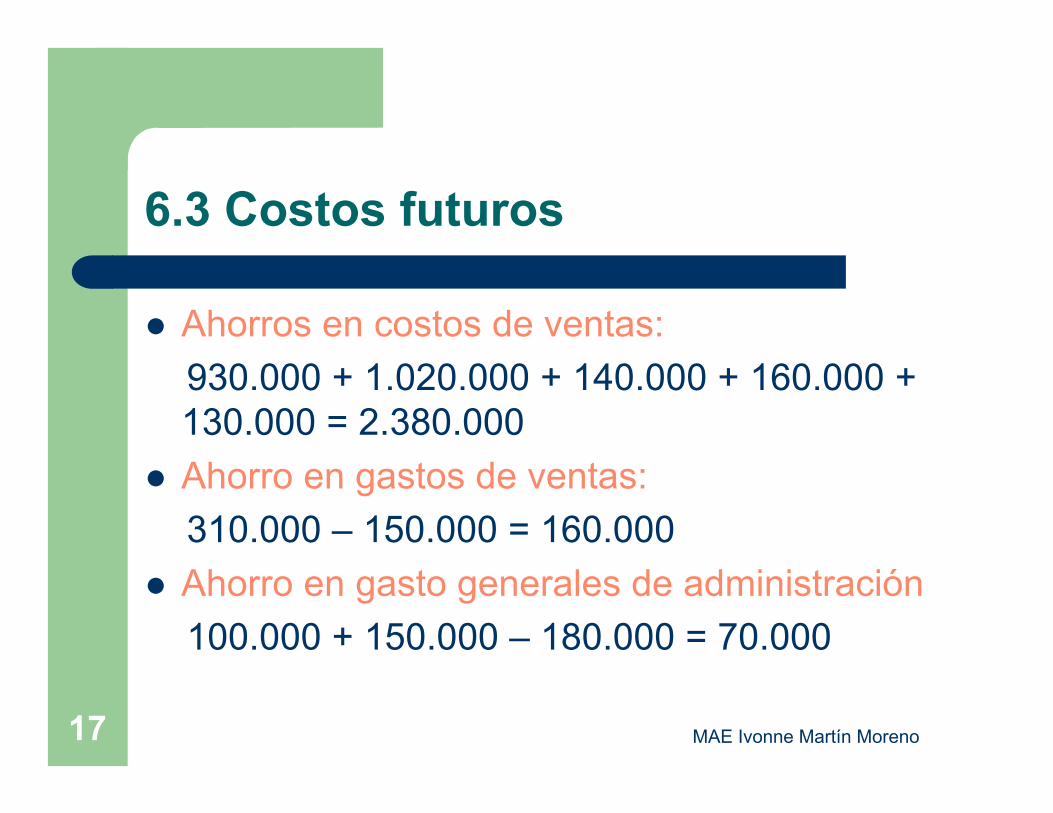

Ahorros en costos de ventas:930.000 + 1.020.000 + 140.000 + 160.000 + 130.000 = 2.380.000Ahorro en gastos de ventas:310.000 – 150.000 = 160.000Ahorro en gasto generales de administración100.000 + 150.000 – 180.000 = 70.000

MAE Ivonne Martín Moreno18

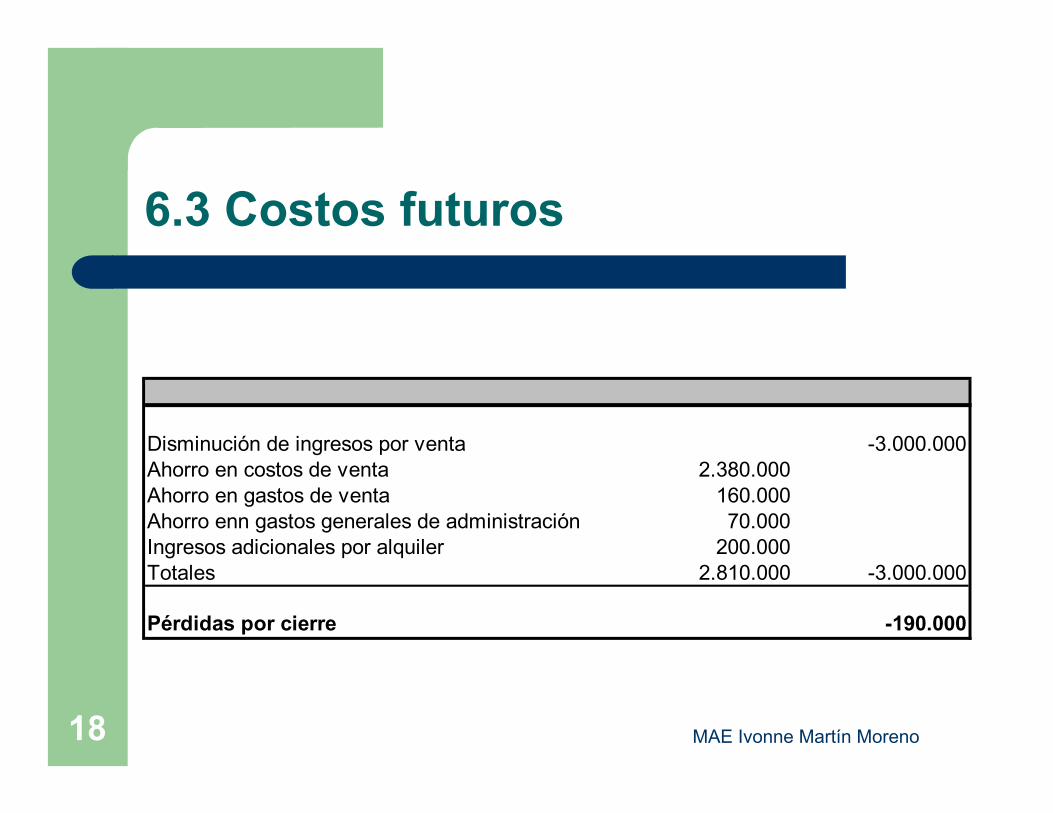

6.3 Costos futuros

Disminución de ingresos por venta -3.000.000Ahorro en costos de venta 2.380.000Ahorro en gastos de venta 160.000Ahorro enn gastos generales de administración 70.000Ingresos adicionales por alquiler 200.000Totales 2.810.000 -3.000.000

Pérdidas por cierre -190.000

MAE Ivonne Martín Moreno19

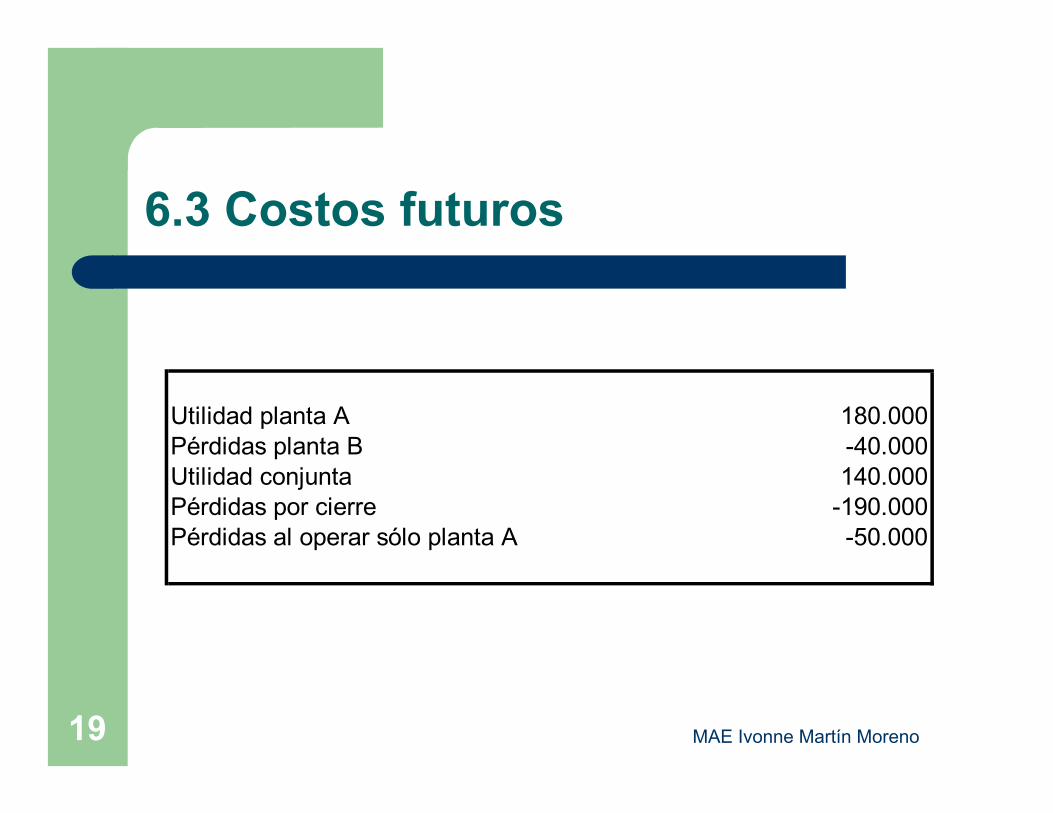

6.3 Costos futuros

Utilidad planta A 180.000Pérdidas planta B -40.000Utilidad conjunta 140.000Pérdidas por cierre -190.000Pérdidas al operar sólo planta A -50.000

MAE Ivonne Martín Moreno20

6.4 Costos pertinentes de sustitución de instalaciones

El análisis de sustitución puede tener en cuenta tanto los aumentos como el sostenimiento de la capacidad productiva.Los casos de reemplazo que no incrementan la capacidad pueden deberse a reemplazo por insuficiencia, por agotamiento, o a que cuando pueden seguir funcionando aparece una alternativa con probabilidades de mayor conveniencia.Con respecto a esta última hipótesis se presentan dos opciones que alteran el procedimiento de cálculo:– Que los activos nuevos tengan una vida útil igual a la vida

residual de los activos por reemplazar, o– Que los activos nuevos tengan una duración mayor que la vida

útil restante de los que estén en uso

MAE Ivonne Martín Moreno21

6.4 Costos pertinentes de sustitución de instalaciones

Si bien el reemplazo de un activo por otro con igual vida útil pudiera parecer una alternativa poco práctica, es un situación real en muchas empresas, donde el cambio tecnológico afecta más notablemente a los costos de operación que a la vida útil del activo.En este caso el razonamiento para la evaluación consistirá en determinar si el ahorro en los gastosfijos y variables de operación originados por el reemplazo son lo suficiente para permitir recuperar la inversión adicional como para remunerar al inversionista.

MAE Ivonne Martín Moreno22

6.4 Costos pertinentes de sustitución de instalaciones

Si la vida útil de un equipo nuevo es mayor que la vida útil restante del equipo existente, los valores deventa de éste son relevantes para la decisión, tanto en el momento del reemplazo como cuando esta llegando al final de su vida útil.El aumento de la capacidad puede hacer variar losgastos variables unitarios y los costos fijos y por lo tanto hacerlos relevantes.

MAE Ivonne Martín Moreno23

6.5 Costos sepultados

Los costos que más comúnmente se consideran en una decisión, a pesar de ser irrelevantes, son los llamados costos sepultados.Los costos sepultados son aquellos que corresponden a una obligación de pago que se contrajo en el pasado, aún cuando parte de ella esté pendiente de pago a futuro, este pago futuro tiene un carácter inevitable que lo hace irrelevante.La excepción de lo señalado lo constituirá la posibilidad de alterar la modalidad de pago, siempre que ella no estéasociado con todas las alternativas a que se enfrenta la decisión, la relevancia se produce por la variabilidad que ocasionaría el valor del dinero en el tiempo.

MAE Ivonne Martín Moreno24

6.6 Costos de producción

Son los costos que se generan para elaborar los productos del proyecto o la empresa. Los costos de producción son el reflejo de las determinantes que se realizan en el estudio técnico. El proceso de costeo en producción es una actividad de ingeniería más que de contabilidadCosto de materia prima, mano de obra, envases, energía eléctrica, agua, combustibles, control de calidad, mantenimiento, costos para combatir la contaminación, otros

MAE Ivonne Martín Moreno25

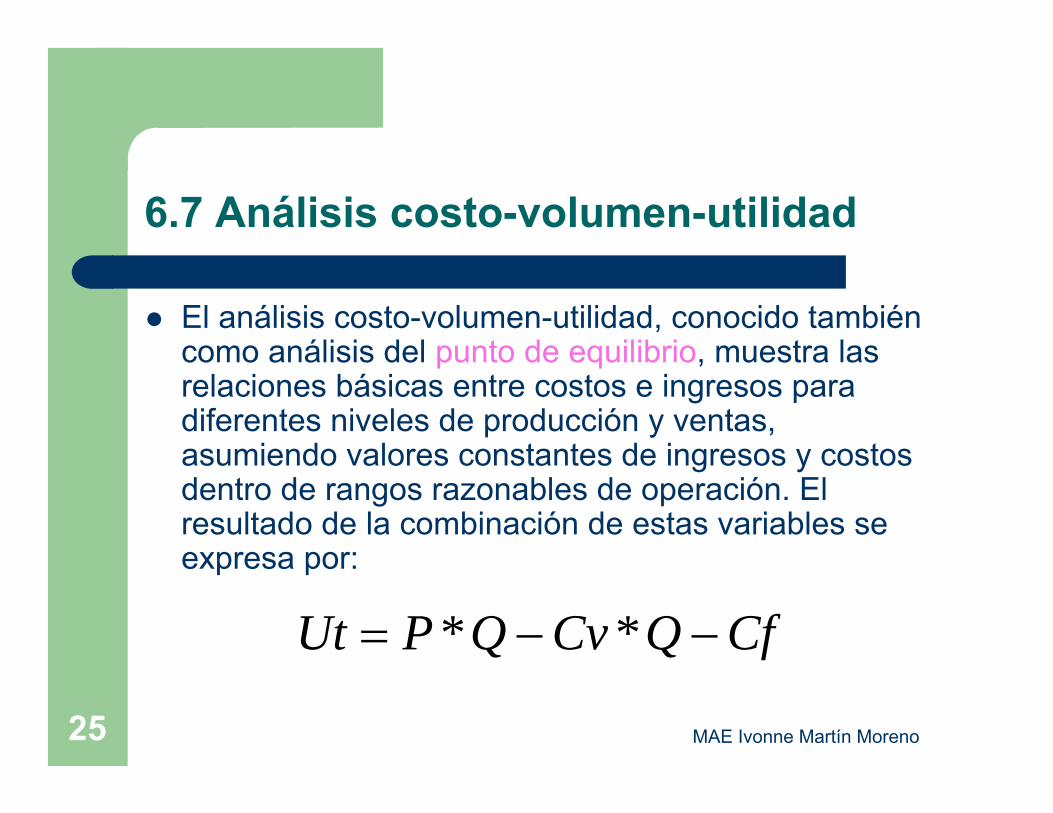

6.7 Análisis costo-volumen-utilidad

El análisis costo-volumen-utilidad, conocido también como análisis del punto de equilibrio, muestra las relaciones básicas entre costos e ingresos para diferentes niveles de producción y ventas, asumiendo valores constantes de ingresos y costos dentro de rangos razonables de operación. El resultado de la combinación de estas variables se expresa por:

CfQCvQPUt −−= **

MAE Ivonne Martín Moreno26

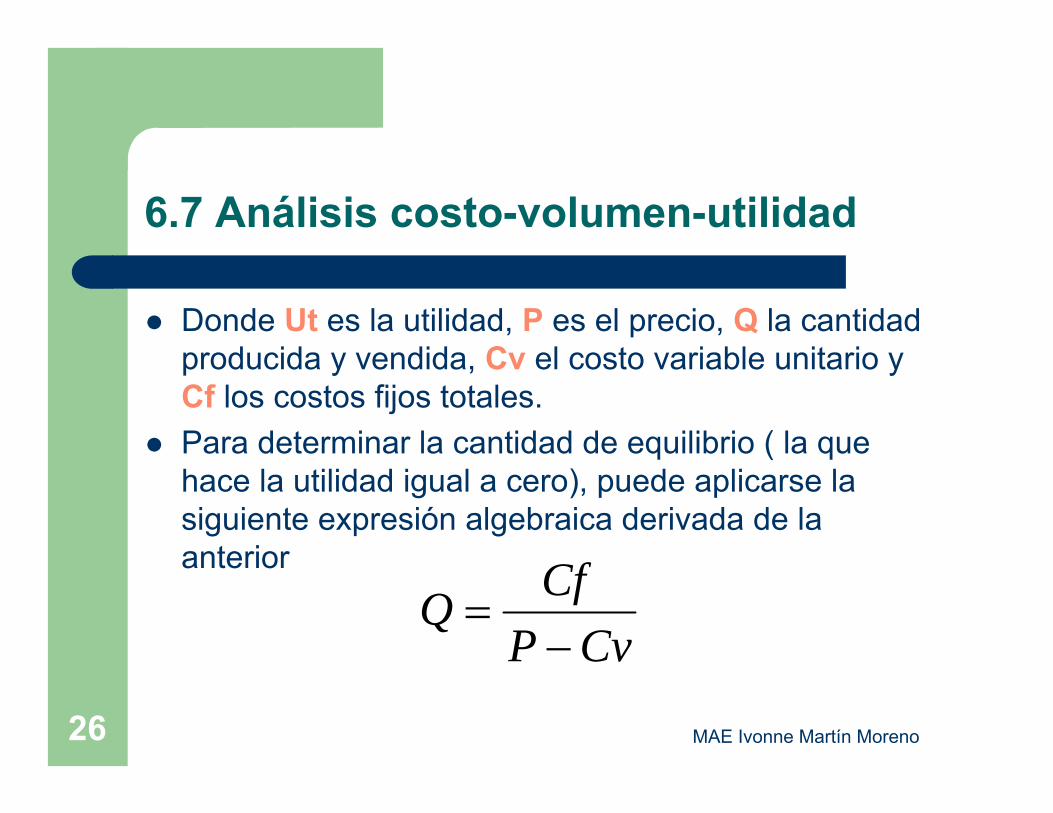

6.7 Análisis costo-volumen-utilidad

Donde Ut es la utilidad, P es el precio, Q la cantidad producida y vendida, Cv el costo variable unitario y Cf los costos fijos totales.Para determinar la cantidad de equilibrio ( la que hace la utilidad igual a cero), puede aplicarse la siguiente expresión algebraica derivada de la anterior

CvPCfQ−

=

MAE Ivonne Martín Moreno27

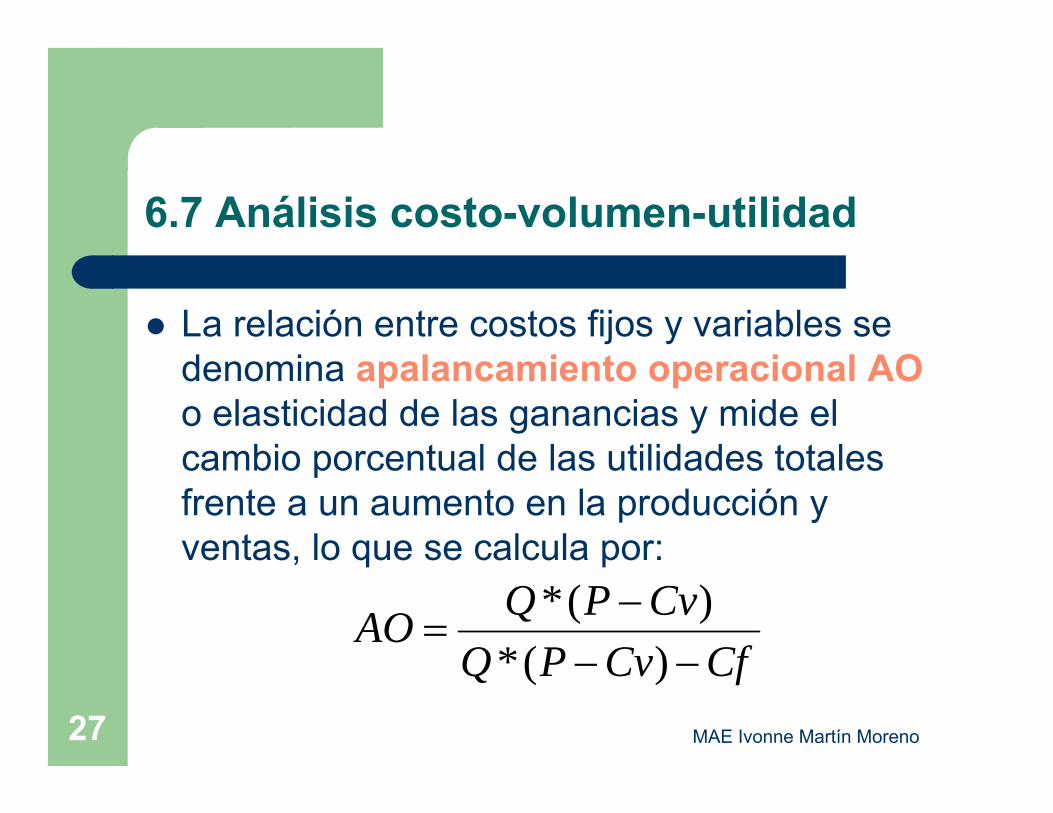

6.7 Análisis costo-volumen-utilidad

La relación entre costos fijos y variables se denomina apalancamiento operacional AOo elasticidad de las ganancias y mide el cambio porcentual de las utilidades totales frente a un aumento en la producción y ventas, lo que se calcula por:

CfCvPQCvPQAO−−

−=

)(*)(*

MAE Ivonne Martín Moreno28

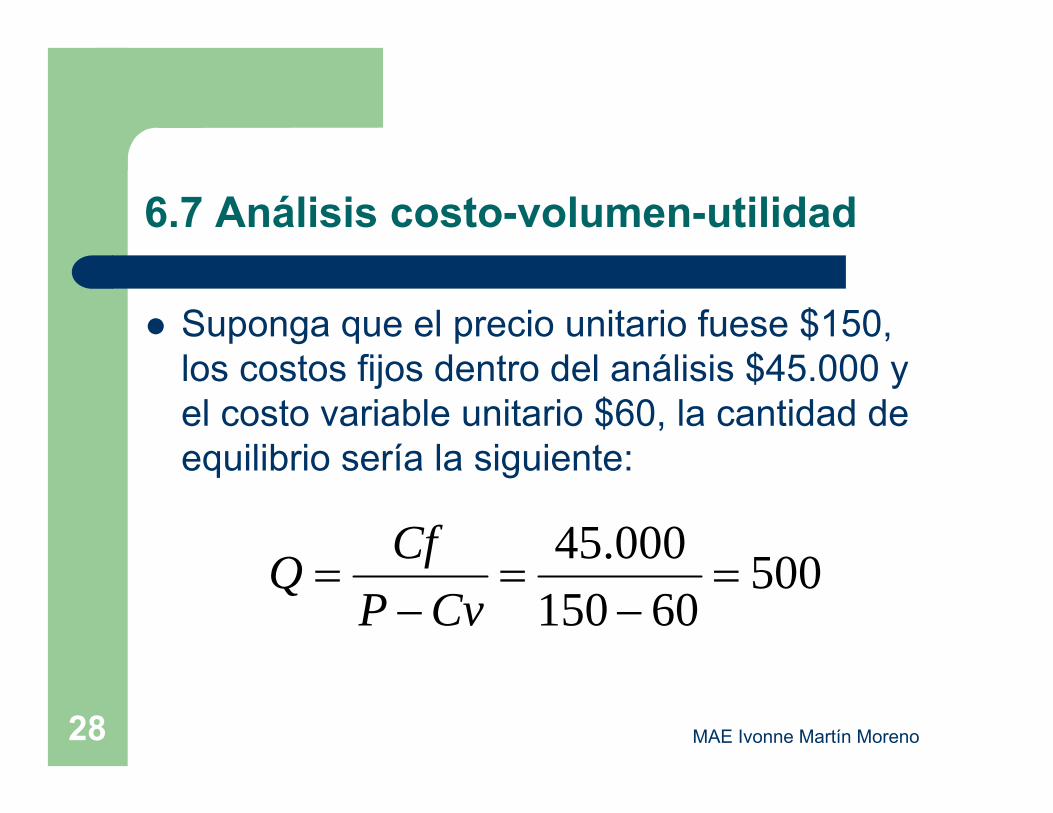

6.7 Análisis costo-volumen-utilidad

Suponga que el precio unitario fuese $150, los costos fijos dentro del análisis $45.000 y el costo variable unitario $60, la cantidad de equilibrio sería la siguiente:

50060150

000.45=

−=

−=

CvPCfQ

MAE Ivonne Martín Moreno29

6.7 Análisis costo-volumen-utilidad

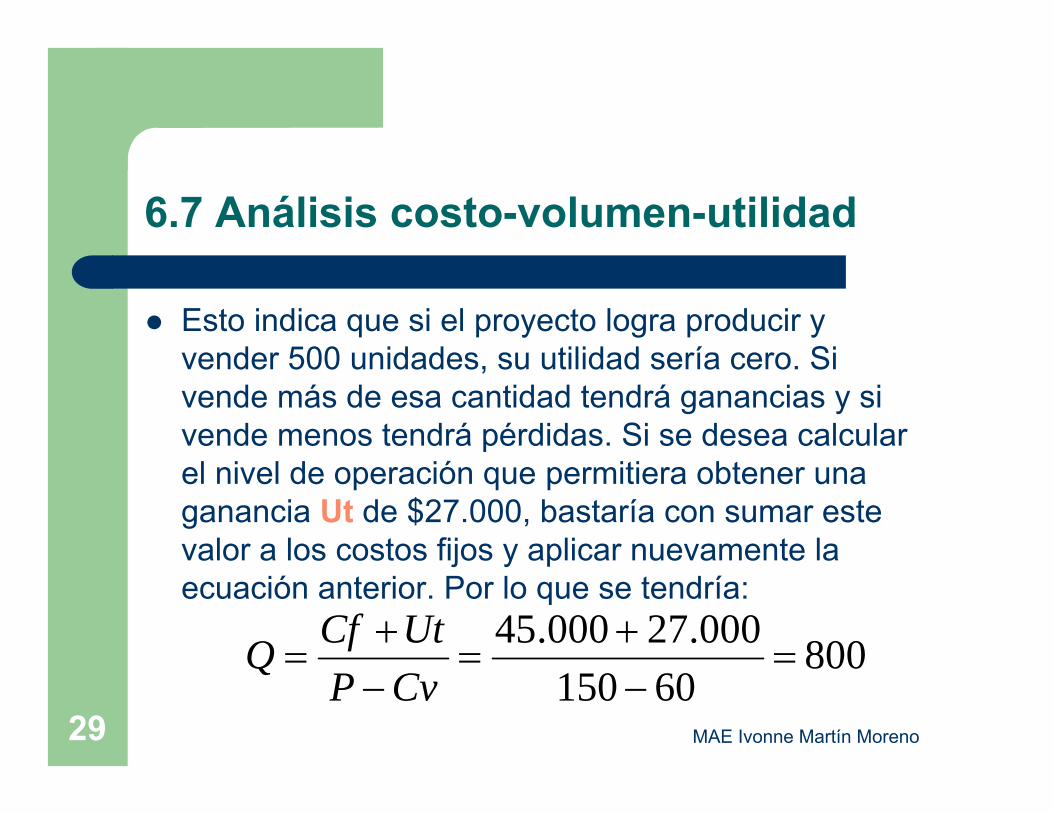

Esto indica que si el proyecto logra producir y vender 500 unidades, su utilidad sería cero. Si vende más de esa cantidad tendrá ganancias y si vende menos tendrá pérdidas. Si se desea calcular el nivel de operación que permitiera obtener una ganancia Ut de $27.000, bastaría con sumar este valor a los costos fijos y aplicar nuevamente la ecuación anterior. Por lo que se tendría:

80060150

000.27000.45=

−+

=−+

=CvPUtCfQ

MAE Ivonne Martín Moreno30

6.7 Análisis costo-volumen-utilidad

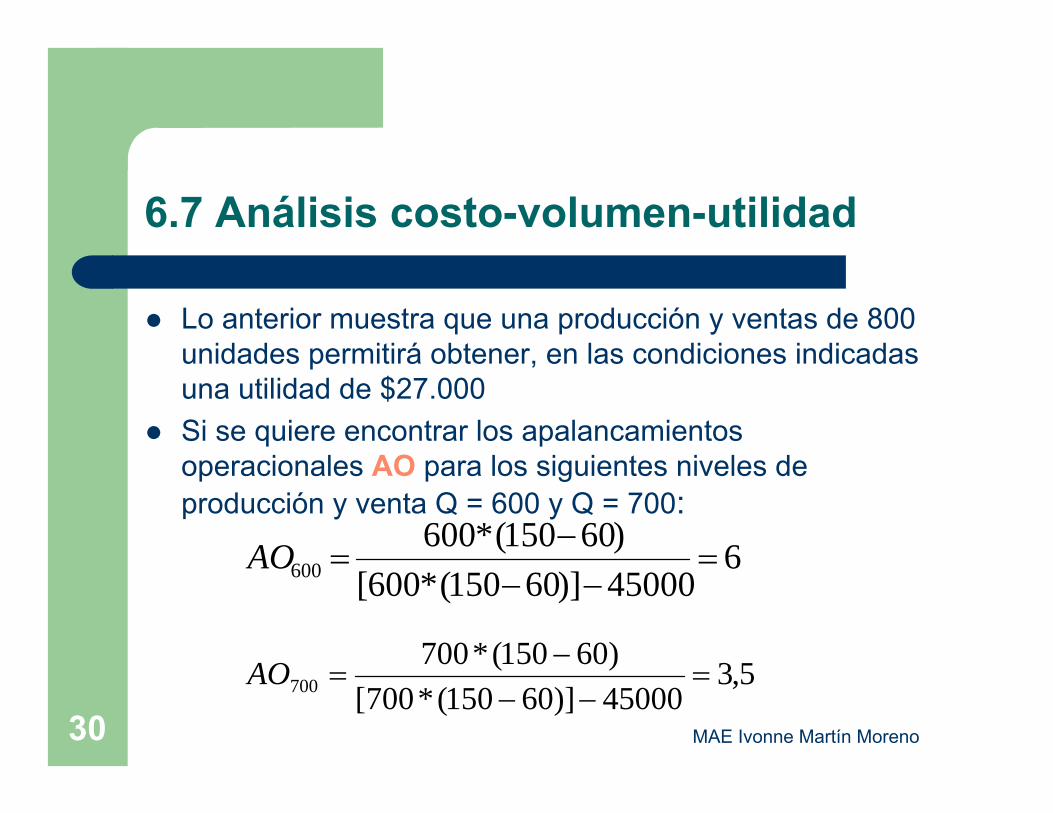

Lo anterior muestra que una producción y ventas de 800 unidades permitirá obtener, en las condiciones indicadas una utilidad de $27.000Si se quiere encontrar los apalancamientos operacionales AO para los siguientes niveles de producción y venta Q = 600 y Q = 700:

645000)]60150(*600[)60150(*600

600 =−−

−=AO

5,345000)]60150(*700[)60150(*700

700 =−−

−=AO

MAE Ivonne Martín Moreno31

6.7 Análisis costo-volumen-utilidad

Esto muestra que mientras más lejos se encuentre el nivel de operación del punto de equilibrio (500), menor es el cambio porcentual en las ganancias frente a un aumento en la producción y ventasNótese que mientras mayor sea la diferencia entre el precio unitario y los costos variables unitarios, mayor será el apalancamiento operacional. Esta diferencia se denomina margen de contribución y muestra cuánto contribuye cada unidad vendida a cubrir los costos fijos primero y a generar utilidades después del punto de equilibrio

MAE Ivonne Martín Moreno32

6.8 Costos contables

Para la toma de decisiones asociadas a la preparación de un proyecto deben considerarse fundamentalmente, los costos efectivamente desembolsados y no los contables. Estos últimos sin embargo, también deberán ser calculados para determinar el valor de un costo efectivo como es el impuesto.Para fines tributables, la inversión en una máquina no genera aumento ni disminución de riqueza; por tanto, no hay efectos tributables por la compra de activos. Sin embargo, cuando el activo es usado, empieza a perder valor por el deterioro normal del uso y por el paso del tiempo.

MAE Ivonne Martín Moreno33

6.8 Costos contables

La pérdida del valor promedio anual para activos fijos perecibles se denomina depreciaciónLa depreciación no constituye un egreso de caja, pero debe ser restado de los ingresos para medir la utilidad y con ello los impuestos. Por ejemplo

Ingresos U$100,000 - Costos U$ 60,000 - Depreciación U$ 5,000= Utilidad antes de Impuestos U$ 35,000- Impuestos (25%) U$ 8,750= Utilidad neta U$26,250

MAE Ivonne Martín Moreno34

6.8 Costos contables

Si se analiza el efecto sobre el flujo de caja se tendría que los ingresos menos los costos desembolsables y menos los impuestos, también desembolsable, daría un flujo neto de $31,250. Este análisis puede obviarse si se suma a la utilidad neta ($26,250) la depreciación que había sido restada (5,000), llegándose directamente a calcular un flujo de caja para ese período de $31,250$100,000 - $60,000 - $8,750 = $ 31,250$26,250 + $5,000 = $31,250

MAE Ivonne Martín Moreno35

6.8 Costos contables

Se puede usar el mismo concepto de depreciación a un activo intangible, en este caso se denomina amortización. Ejemplo: software computacional.Si se desea reemplazar un activo cualquiera durante el período de evaluación del proyecto, es muy probable que el activo reemplazado pueda ser vendido y su valor de venta deberá ser igual como mínimo al valor no depreciado del activo, en términos contables esto se denomina el valor libro de los activos.

MAE Ivonne Martín Moreno36

Resumen

Dependiendo del tipo de proyecto que se evalúa deberátrabajarse con costos totales o diferenciales esperados a futuro. Opcionalmente, en algunos casos se podrá trabajar con uno u otro, siempre que el modelo que se aplique así lo permita. Por ejemplo: se puede trabajar con costos totales si secomparan costos globales de la situación base (sin proyecto) versus la situación con proyecto; sin embargo, deberátrabajarse con costos diferenciales si el análisis es incremental entre ambas opciones.El análisis de los costos se asocia a volúmenes de operación y utilidad mediante la técnica del punto de equilibrio, lo que permite estimar niveles mínimos de operación para asegurar las ganancias en el proyecto

MAE Ivonne Martín Moreno37

6.9 Técnicas de estimación de costos

En el nivel de prefactibilidad es posible utilizar una serie de técnicas de estimación de los costos del proyecto, basándose en información histórica de la propia empresa o recurriendo a estándares generalmente aceptados. Entre éstas, destacan tres por su simpleza y por el valor de la información que proveen:

a) Técnicas de factores combinadosb) Cálculo de costo exponencialc) Análisis de regresiónNinguno de ellos se aplica en nivel de factibilidad cuando la información de costos que se busca calcular es determinante en el éxito o fracaso de un proyecto

MAE Ivonne Martín Moreno38

6.9.1 Técnica de Factores combinados

Es el más simple de los métodos de estimación de costos y consiste en combinar estándares con valores reales. Generalmente se aplica en situaciones donde existe un componente de costos muy pertinente y otro poco significativo, mientras que el primero de ellos se calcula en forma más precisa ( cotización de proveedor, costeo de etapas de producción, etc.), el segundo usa información secundaria como estándares de costos

MAE Ivonne Martín Moreno39

6.9.1 Técnica de Factores combinados

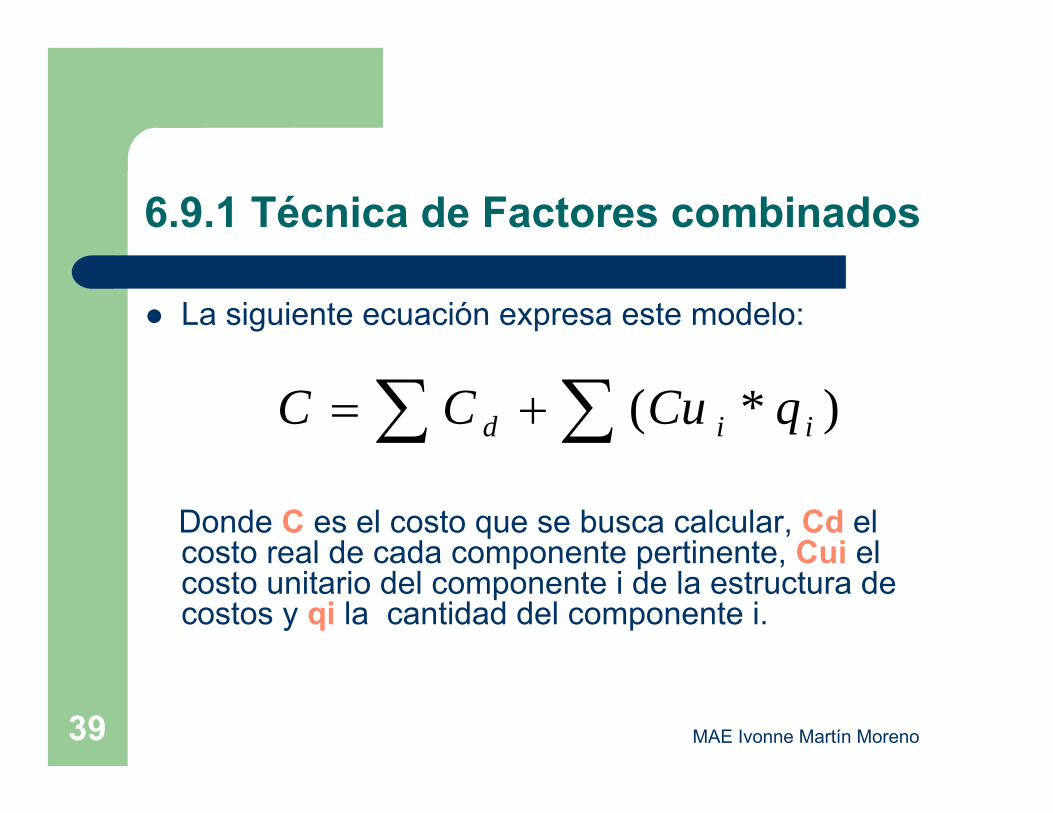

La siguiente ecuación expresa este modelo:

Donde C es el costo que se busca calcular, Cd el costo real de cada componente pertinente, Cui el costo unitario del componente i de la estructura de costos y qi la cantidad del componente i.

∑∑ += )*( iid qCuCC

MAE Ivonne Martín Moreno40

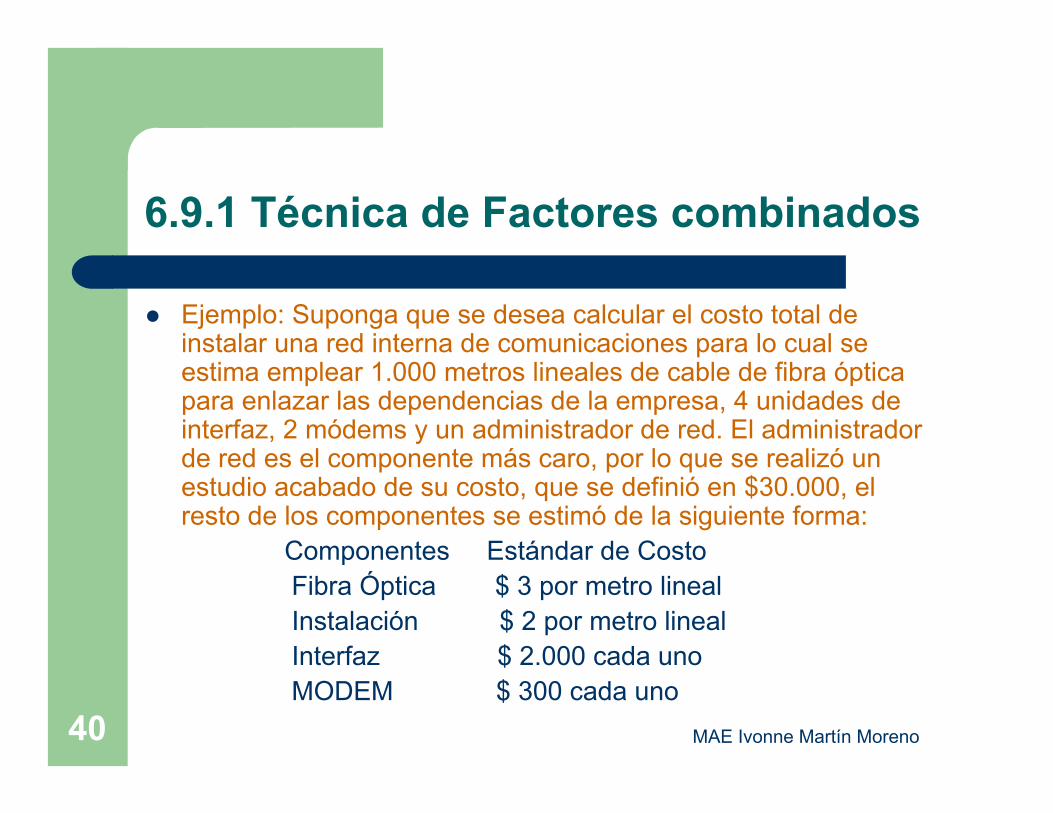

6.9.1 Técnica de Factores combinados

Ejemplo: Suponga que se desea calcular el costo total de instalar una red interna de comunicaciones para lo cual se estima emplear 1.000 metros lineales de cable de fibra óptica para enlazar las dependencias de la empresa, 4 unidades de interfaz, 2 módems y un administrador de red. El administrador de red es el componente más caro, por lo que se realizó un estudio acabado de su costo, que se definió en $30.000, el resto de los componentes se estimó de la siguiente forma:

Componentes Estándar de CostoFibra Óptica $ 3 por metro linealInstalación $ 2 por metro linealInterfaz $ 2.000 cada unoMODEM $ 300 cada uno

MAE Ivonne Martín Moreno41

6.9.1 Técnica de Factores combinados

Reemplazando estos valores en la ecuación de factores combinados se obtiene:

C = 30.000 + 3(1.000) + 2 (1.000) + 4(2.000) + 2(300) = 43.600

MAE Ivonne Martín Moreno42

6.9.2 Técnica de factor exponencial

Se usa cuando el proyecto genera economías o des-economías de escala respecto del nivel de costos existentes.El método supone que la estructura de costos varía en proporción distinta a la variación en la capacidad o niveles de producción

MAE Ivonne Martín Moreno43

6.9.2 Técnica de factor exponencial

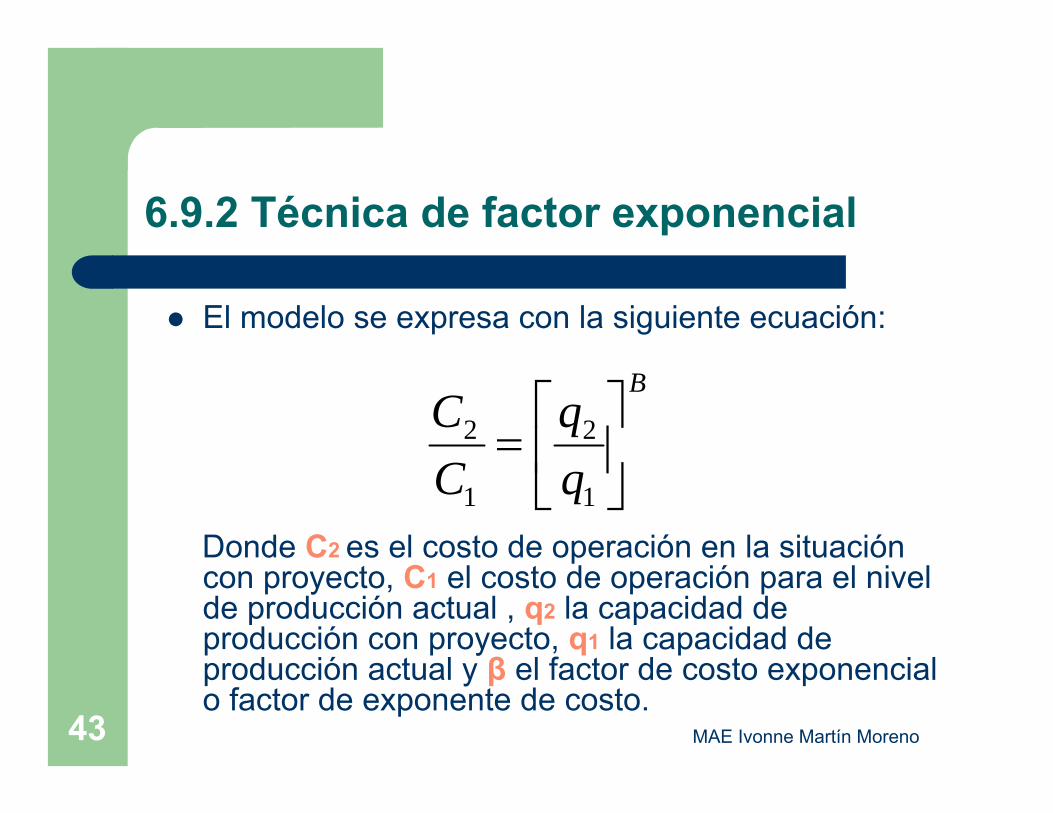

El modelo se expresa con la siguiente ecuación:

Donde C2 es el costo de operación en la situación con proyecto, C1 el costo de operación para el nivel de producción actual , q2 la capacidad de producción con proyecto, q1 la capacidad de producción actual y β el factor de costo exponencial o factor de exponente de costo.

B

CC

⎥⎦

⎤⎢⎣

⎡=

1

2

1

2

MAE Ivonne Martín Moreno44

6.9.2 Técnica de factor exponencial

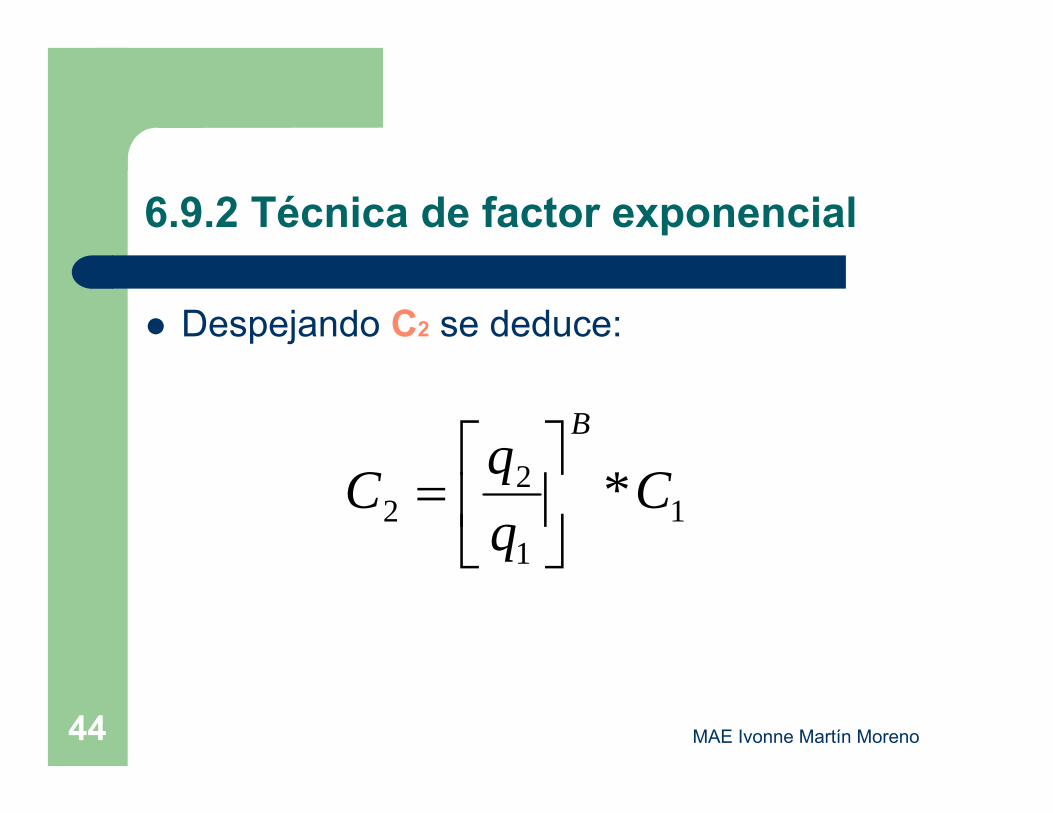

Despejando C2 se deduce:

11

22 *C

qqC

B

⎥⎦

⎤⎢⎣

⎡=

MAE Ivonne Martín Moreno45

6.9.2 Técnica de factor exponencial

Ejemplo: Una empresa empaca en fundas 350.000 unidades de su producto con un costo de $420.000. Si se evalúa ampliar la producción en un 40% y el factor de costo exponencial es de 0,8. Cual sería el nuevo costo

733.549$000.420*000.350000.490*

8,0

11

22 USC

qqC

B

=⎥⎦⎤

⎢⎣⎡=⎥

⎦

⎤⎢⎣

⎡=

MAE Ivonne Martín Moreno46

6.9.2 Técnica de factor exponencial

Si se hubiese supuesto que el costo aumenta proporcionalmente con la producción se habría calculado un costo total de $588.000, al no considerar las economías de escala que son posibles de obtener.El factor de costo exponencial no refleja cambios en función de niveles de producción distintos porque supone linealidad común en las economías de escala, aunque lo más probable es que de acuerdo con el tamaño también cambie la función exponencial.Al utilizar el factor exponencial como un instrumento en estudios de prefactibilidad, la limitación anterior se obvia dando al modelo de factor exponencial la importancia de la simplificación de cálculo, en industrias donde el factor de escala o factor de costo exponencial es conocido y confiable en determinados rangos.

MAE Ivonne Martín Moreno47

6.9.2 Técnica de factor exponencial

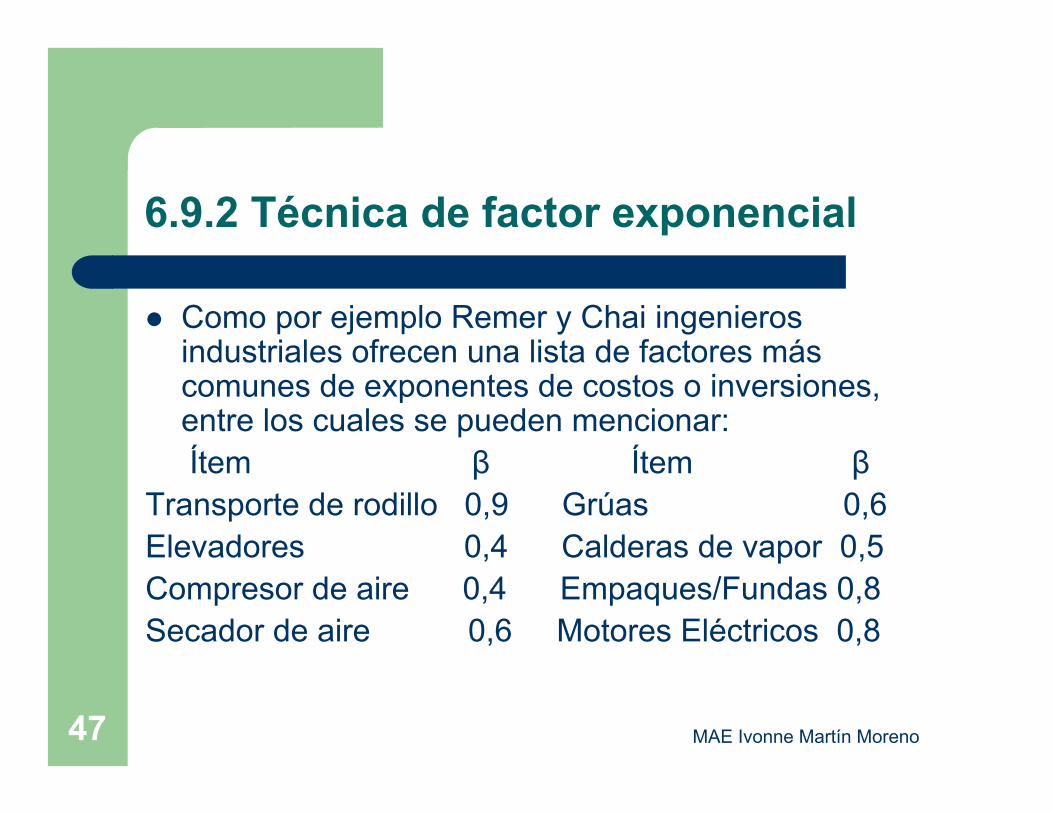

Como por ejemplo Remer y Chai ingenieros industriales ofrecen una lista de factores más comunes de exponentes de costos o inversiones, entre los cuales se pueden mencionar:Ítem β Ítem β

Transporte de rodillo 0,9 Grúas 0,6Elevadores 0,4 Calderas de vapor 0,5Compresor de aire 0,4 Empaques/Fundas 0,8Secador de aire 0,6 Motores Eléctricos 0,8

MAE Ivonne Martín Moreno48

6.9.3 Regresión Simple

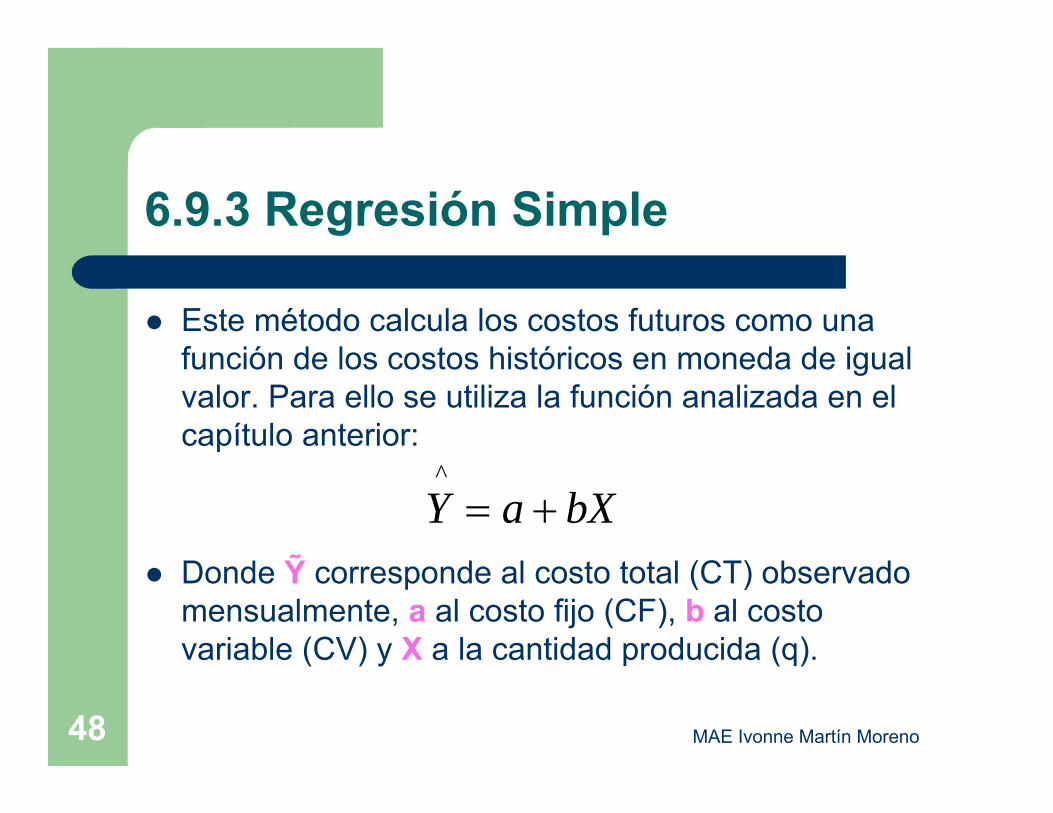

Este método calcula los costos futuros como una función de los costos históricos en moneda de igual valor. Para ello se utiliza la función analizada en el capítulo anterior:

Donde Ỹ corresponde al costo total (CT) observado mensualmente, a al costo fijo (CF), b al costo variable (CV) y X a la cantidad producida (q).

bXaY +=^

MAE Ivonne Martín Moreno49

6.9.3 Regresión Simple

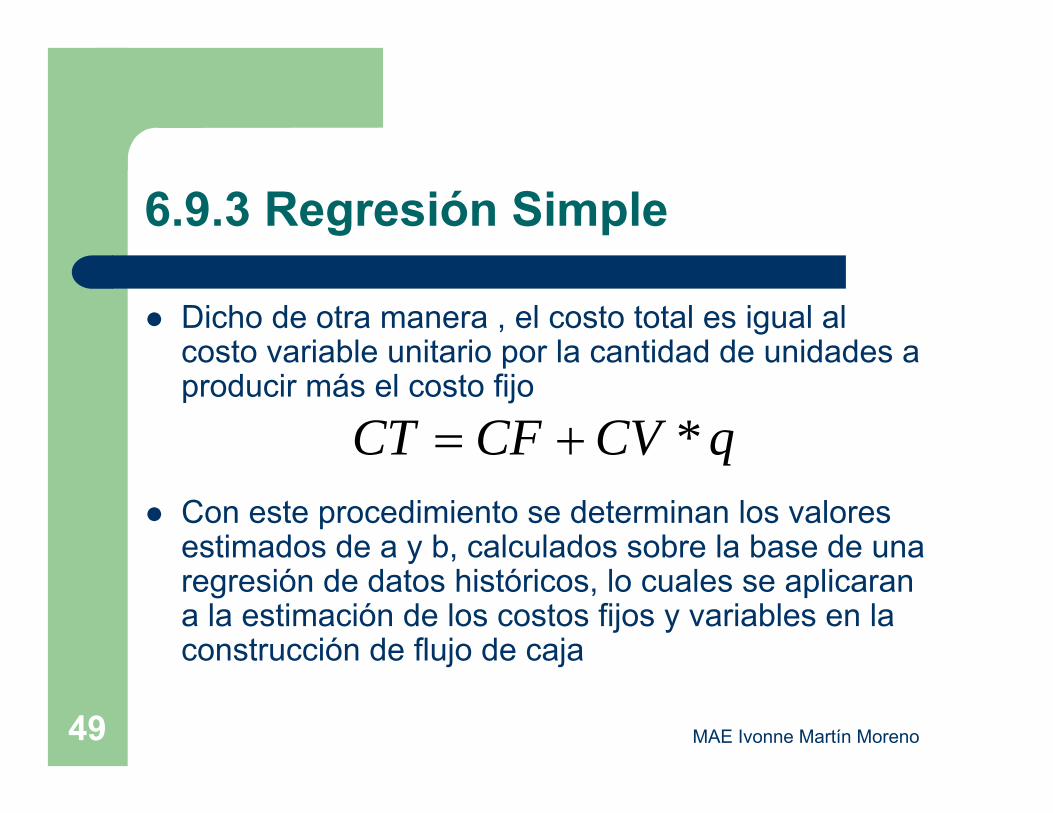

Dicho de otra manera , el costo total es igual al costo variable unitario por la cantidad de unidades a producir más el costo fijo

Con este procedimiento se determinan los valores estimados de a y b, calculados sobre la base de una regresión de datos históricos, lo cuales se aplicaran a la estimación de los costos fijos y variables en la construcción de flujo de caja

qCVCFCT *+=

MAE Ivonne Martín Moreno50

6.9.3 Regresión Simple

Aunque muchos costos son fácilmente clasificables como fijos y variables, existe una importante gama que cae en una clase intermedia conocida como costos semivariables, entre los que se puede mencionar el consumo de luz, el mantenimiento de maquinarias o las reparaciones. En estos casos, el uso de regresión simple constituye una adecuada opción para estimar su componente fijo y variable cuando existe información histórica de la empresa.

MAE Ivonne Martín Moreno51

6.9.3 Regresión Simple

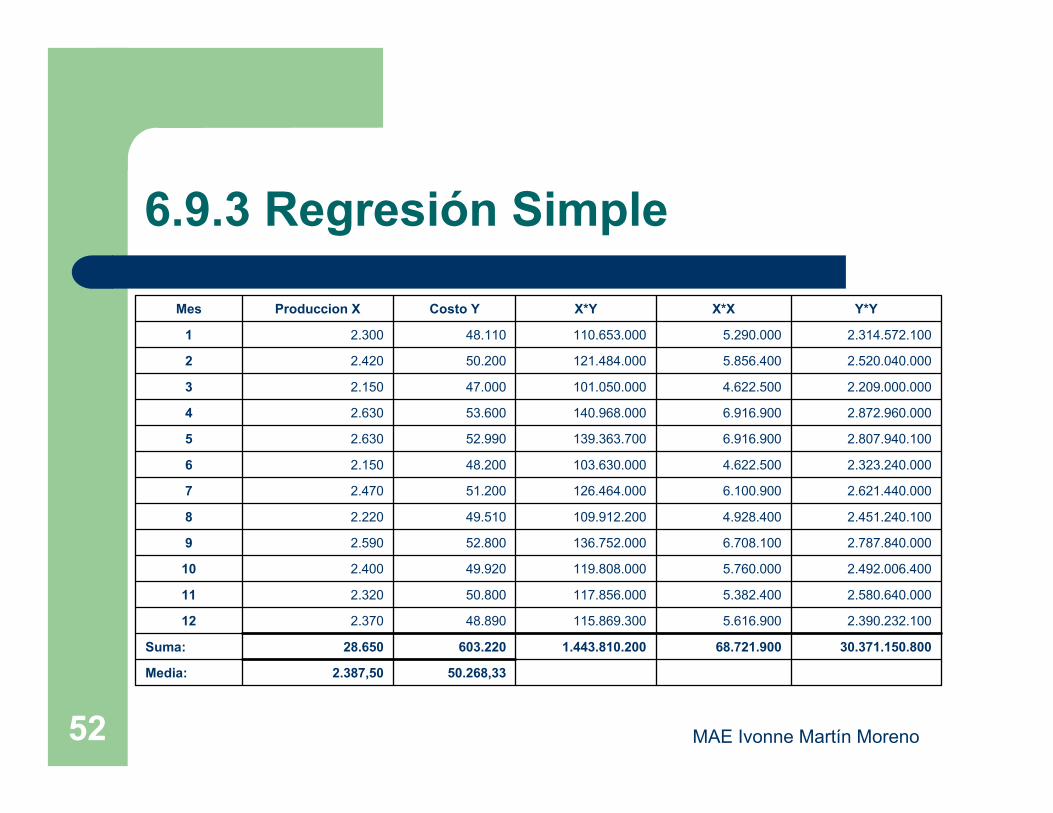

Ejemplo: Una empresa registra mensualmente la producción y los costos totales que se presentan en la siguiente tabla. Estime cual sería el costo adicional de la empresa para el siguiente mes, si la producción va a ser de 2.500 unidades.

MAE Ivonne Martín Moreno52

6.9.3 Regresión Simple

50.268,332.387,50Media:

30.371.150.80068.721.9001.443.810.200603.22028.650Suma:

2.390.232.1005.616.900115.869.30048.8902.37012

2.580.640.0005.382.400117.856.00050.8002.32011

2.492.006.4005.760.000119.808.00049.9202.40010

2.787.840.0006.708.100136.752.00052.8002.5909

2.451.240.1004.928.400109.912.20049.5102.2208

2.621.440.0006.100.900126.464.00051.2002.4707

2.323.240.0004.622.500103.630.00048.2002.1506

2.807.940.1006.916.900139.363.70052.9902.6305

2.872.960.0006.916.900140.968.00053.6002.6304

2.209.000.0004.622.500101.050.00047.0002.1503

2.520.040.0005.856.400121.484.00050.2002.4202

2.314.572.1005.290.000110.653.00048.1102.3001

Y*YX*XX*YCosto YProduccion XMes

MAE Ivonne Martín Moreno53

6.9.3 Regresión Simple

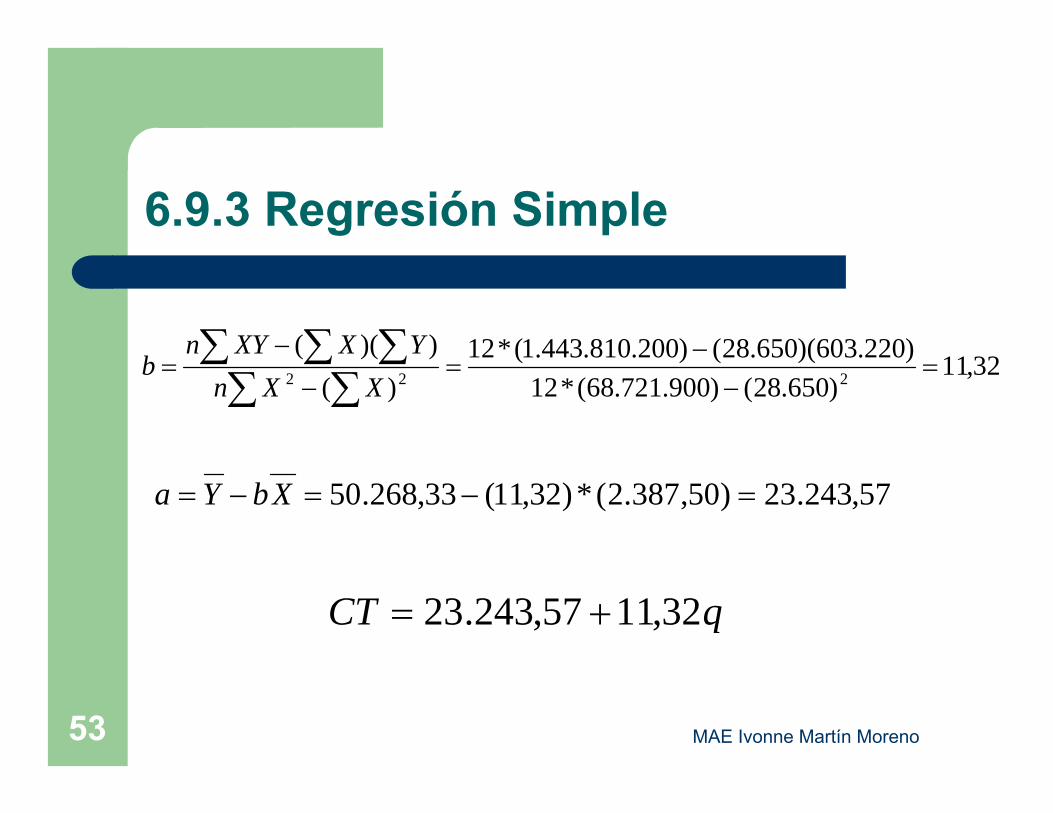

57,243.23)50,387.2(*)32,11(33,268.50 =−=−= XbYa

qCT 32,1157,243.23 +=

32,11)650.28()900.721.68(*12

)220.603)(650.28()200.810.443.1(*12)(

))((222 =

−−

=−

−=

∑ ∑∑ ∑ ∑

XXnYXXYn

b

MAE Ivonne Martín Moreno54

6.9.3 Regresión Simple

Entonces si se aplica esta ecuación de proyección de los costos en función de la producción, el costo total para el siguiente mes sería:

75,541.51$)500.2(32,1157,243.23 USCT =+=

∑ ∑ ∑ ∑∑ ∑ ∑

−−

−=

])(][)([)])(([

2222

22

YYnXXnYXXYn

r

MAE Ivonne Martín Moreno55

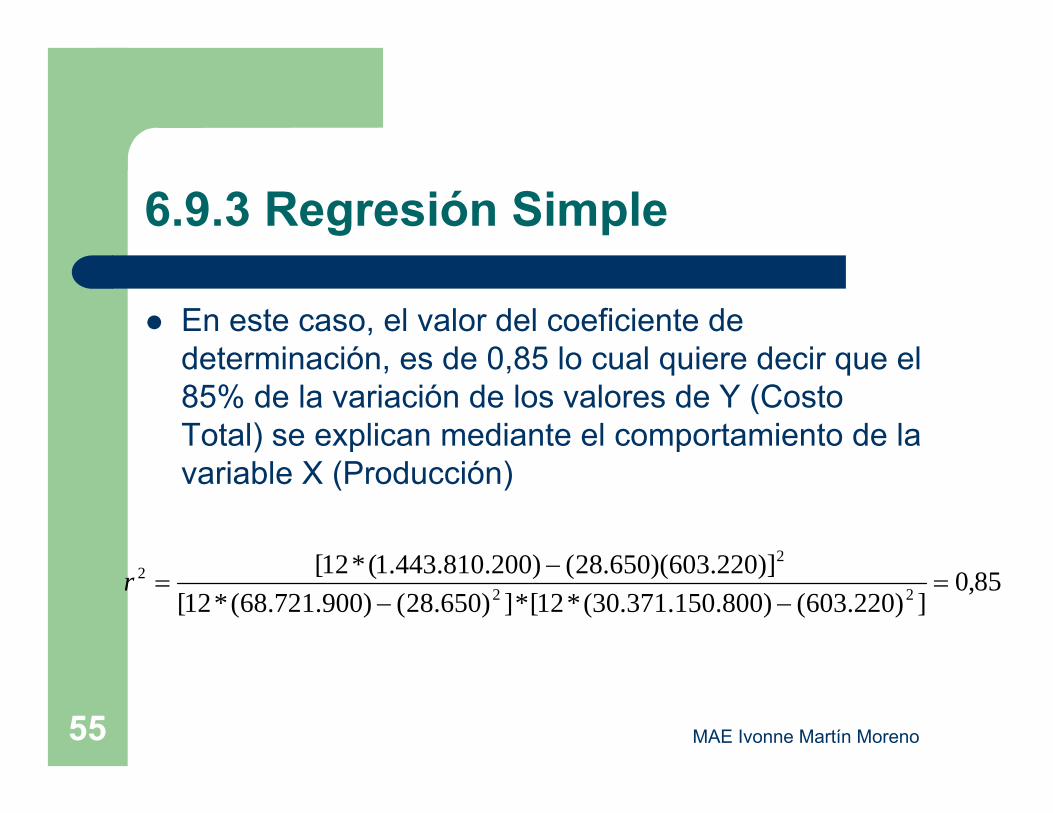

6.9.3 Regresión Simple

En este caso, el valor del coeficiente de determinación, es de 0,85 lo cual quiere decir que el 85% de la variación de los valores de Y (Costo Total) se explican mediante el comportamiento de la variable X (Producción)

85,0])220.603()800.150.371.30(*12[*])650.28()900.721.68(*12[

)]220.603)(650.28()200.810.443.1(*12[22

22 =

−−−

=r