CONTROL COSTOS y PRESUPUESTOS 1

90

18/10/2022 COSTOS DE ALIMENTOS Y BEBIDAS CARLOS A. TRUJILLO G. 1 SESIÓN 8: CONTROL, COSTOS Y PRESUPUESTOS DE ALIMENTOS Y BEBIDAS CARLOS ALBERTO TRUJILLO GIRALDO

Transcript of CONTROL COSTOS y PRESUPUESTOS 1

18/10/2022COSTOS DE ALIMENTOS Y BEBIDAS CARLOS A. TRUJILLO G. 1

SESIÓN 8: CONTROL, COSTOS Y PRESUPUESTOS DE ALIMENTOS Y BEBIDAS

CARLOS ALBERTO TRUJILLO GIRALDO

CONTROL , COSTOS Y PRESUPUESTOS DE

ALIMENTOS Y BEBIDAS

CARLOS ALBERTO TRUJILLO GIRALDO

CONFERENCISTA

UNIVERSIDAD EXTERNADO DE COLOMBIAFACULTAD DE ADMINISTRACIÓN DE

EMPRESAS TURÍSTICAS Y HOTELERAS

PORQUÉ SE PIERDE EL DINERO DE LOS INVENTARIOS

FUGAS INTERNAS (DESPERDICIO, CONSUMO)

EXTERNAS (SALIDAS SIN CONTROL)PRECIOS DE VENTA

ERROR EN LA DETERMINACIÓN DESCUENTOS COMERCIALES

COSTOS DE MATERIA PRIMA INGREDIENTES QUE SE OMITEN COSTOS DESACTUALIZADOS18/10/2022 GESTIÓN DE INVENTARIOS 3

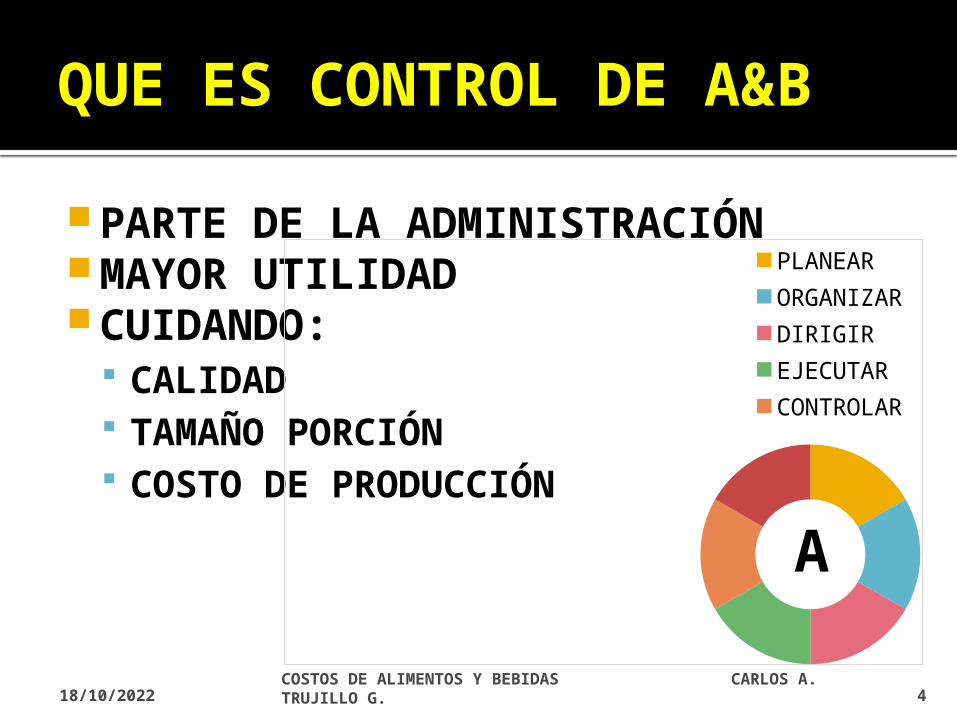

QUE ES CONTROL DE A&B

PARTE DE LA ADMINISTRACIÓNMAYOR UTILIDADCUIDANDO:

CALIDAD TAMAÑO PORCIÓN COSTO DE PRODUCCIÓN

18/10/2022COSTOS DE ALIMENTOS Y BEBIDAS CARLOS A. TRUJILLO G. 4

PLANEARORGANIZARDIRIGIREJECUTARCONTROLAR

A

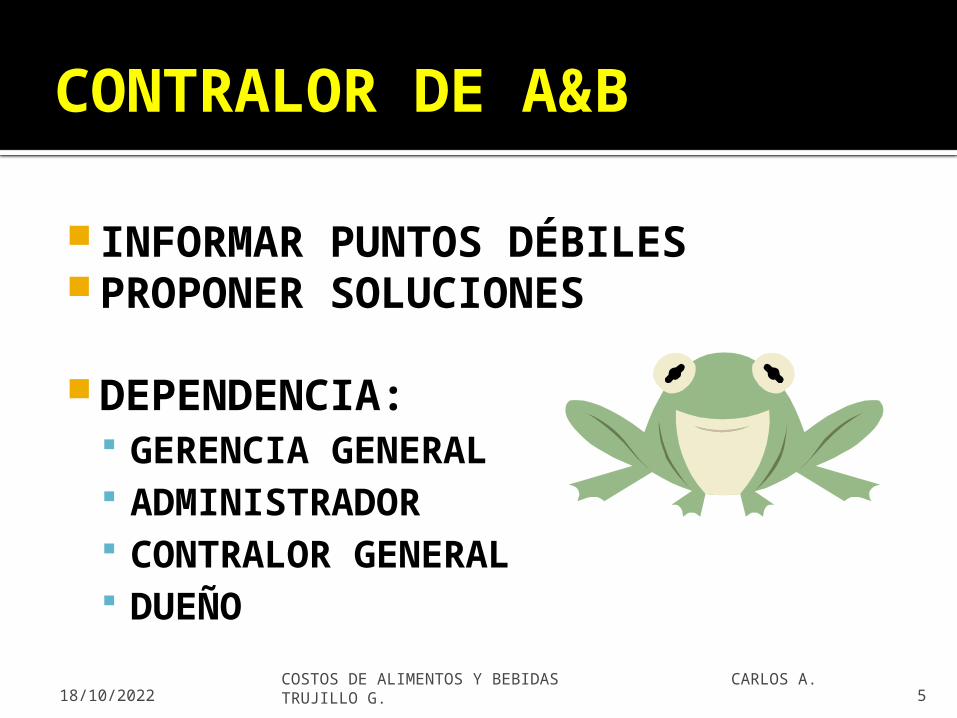

CONTRALOR DE A&B

INFORMAR PUNTOS DÉBILESPROPONER SOLUCIONES

DEPENDENCIA: GERENCIA GENERAL ADMINISTRADOR CONTRALOR GENERAL DUEÑO

18/10/2022COSTOS DE ALIMENTOS Y BEBIDAS CARLOS A. TRUJILLO G. 5

PUNTO DE EQUILIBRIO

SE OBTIENE CUANDO LOS INGRESOS LOGRADOS EN UN PERÍODO

DETERMINADO SON IGUALES A LOS COSTOS Y GASTOS DEL MISMO, ES

DECIR ES EL PUNTO EN EL CUAL EL NEGOCIO NO OBTIENE UTILIDAD NI

PÉRDIDA.18/10/2022

COSTOS DE ALIMENTOS Y BEBIDAS CARLOS A. TRUJILLO G. 6

EL IVA EN COSTO DE A&BNINGÚN ESTABLECIMIENTO PUEDE

DESCONTAR MÁS DEL IVA QUE GENERA.

EL RESTO QUE NO PUEDE DESCONTAR HACE PARTE DEL

COSTO.IVA GENERADO = EN VENTA

IVA DESCONTABLE = EN COMPRA Y SERVICIOS

18/10/2022COSTOS DE ALIMENTOS Y BEBIDAS CARLOS A. TRUJILLO G. 7

Si funcionan bajo franquicia o hacen servicios de “catering” siguen siendo responsables del IVA al 16% en el régimen común y no tienen que cobrar el impuesto al consumo (ver parágrafo del nuevo art. 512-9 y el nuevo art. 462 creado con el art. 39 de la Ley)

CATG18/10/2022 8

EL IMPUESTO AL CONSUMO (1/3)

Si no funcionan bajo franquicias, y sin importar que sean negocios de persona natural o jurídica, entonces tendrán que tomar en cuenta que si en el año anterior (para nuestro caso el 2013) tuvieron ingresos brutos superiores a 4.000 UVT ($26.841) ($107.364.000), entonces ya no cobrarán IVA (por lo cual puede borrar esa responsabilidad del RUT) pero sí cobrarán impuesto al consumo del 8%.

CATG18/10/2022 9

EL IMPUESTO AL CONSUMO (2/3)

EL IMPUESTO AL CONSUMO (3/3)

Y los restaurantes de persona natural o jurídica que no funcionan bajo franquicia y que en el 2013 vendieron menos de 4.000 UVT, ya no tienen que seguir figurando en el RUT como responsables de IVA (ver art. 426 del E.T. creado con el art. 39 de la Ley) ni tampoco tienen que cobrar el nuevo impuesto al consumo.

CATG18/10/2022 10

EL IMPUESTO AL CONSUMO (3/3)

CONTROL DE COMPRAS

COMPRAS CENTRALIZADASESPECIFICACIONES DE COMPRA ESTÁNDAR PARA QUE SIRVEN? QUIENES LAS ELABORAN? QUIENES DEBEN CONOCERLAS? CUANDO VARÍAN?

18/10/2022COSTOS DE ALIMENTOS Y BEBIDAS CARLOS A. TRUJILLO G. 11

QUE TENER EN CUENTA PARA COMPRAR?Tamaño del negocioEstructura del menúCapacidad de almacenamientoCapacidad de pagoVolumen de ventasCondiciones o características del producto

18/10/2022COSTOS DE ALIMENTOS Y BEBIDAS CARLOS A. TRUJILLO G. 12

MÉTODOS DE COMPRA MERCADO ABIERTO

COTIZACIONES▪ PROVEEDOR▪ CALIDAD▪ PRECIO▪ CRÉDITO▪ CANTIDAD▪ SERVICIO

MERCADO LIBRE

CONTRATISTAS ALTO CONSUMO DIFÍCIL ALMACENAJE

CANTIDADES NORMALES DE CONSUMO

FRECUENCIA DE ENTREGA

18/10/2022COSTOS DE ALIMENTOS Y BEBIDAS CARLOS A. TRUJILLO G. 13

PROCEDIMIENTO PARA HACER UNA COMPRA

SE DETECTA LA NECESIDADSE DILIGENCIAN:

LA LISTA DE MERCADOS▪CHEF: VERIFICA SUS PAR STOCK▪JEFE COMPRAS: UBICA PROVEEDORES▪EL JEFE DE RECIBO LO CIERRA

SOLICITUD DE COMPRAS▪SE DILIGENCIA EN EL ALMACÉN▪EL JEFE DE COMPRAS LLENA LA ORDEN DE COMPRA POR CADA PROVEEDOR

18/10/2022COSTOS DE ALIMENTOS Y BEBIDAS CARLOS A. TRUJILLO G. 14

CLASIFICACIÓN DE PROVEEDORES (1/2)

ELEGIDOS HABITUALES OCASIONALES RESERVA

OBLIGADOS MONOPOLIO CIRCUNSTANCIAS DE LUGAR

18/10/2022COSTOS DE ALIMENTOS Y BEBIDAS CARLOS A. TRUJILLO G. 15

CLASIFICACIÓN DE PROVEEDORES (2/2)

DESESTIMADOS QUE NOS HAN FALLADO MALAS REFERENCIAS COMERCIALES

PROVEEDORES POTENCIALES TIENDAS, SUPERMERCADOS, CARNICERÍAS, CENTROS COMERCIALES, ETC.

18/10/2022COSTOS DE ALIMENTOS Y BEBIDAS CARLOS A. TRUJILLO G. 16

CONTROL DE RECIBOEQUIPO DE PESAS Y MEDIDASZONA LIMPIA Y ORDENADATENER COPIAS DE:

ORDEN DE COMPRA LISTA DE MERCADO

REALIZAR CONTEO Y REVISIÓN: CALIDAD (VS. ESPECIFICACIÓN) PRECIO (VS. COTIZACIÓN) CANTIDAD▪(VS. LISTA DE MERCADO▪ORDEN DE COMPRA

18/10/2022COSTOS DE ALIMENTOS Y BEBIDAS CARLOS A. TRUJILLO G. 17

TRATAMIENTO DE LA INFORMACIÓN

PERECEDEROS DE INVENTARIO CARNES Y SALSAMENTARIA 2°C REFR Y -18°C CONG

PESCADOS Y MARISCOS 0°C REFR Y -18°C CONG

AVES Y CAZA 2°C REFR Y -18°C CONG

PERECEDEROS DIRECTOS COCINA LÁCTEOS 1 4°C RERF

FRUTAS Y VERDURAS 6°C REFR▪ NO PAPA, NI PLÁTANO O BANANO NI AGUACATE

18/10/2022COSTOS DE ALIMENTOS Y BEBIDAS CARLOS A. TRUJILLO G. 18

TRATAMIENTO DE LA INFORMACIÓN

NO PERECEDEROS ENLATADOS Y ENVASADOS GRANOS (HARINAS, CONDIMENTOS, SECOS) LÁCTEOS 2 4°C REFR BEBIDAS NO ALCOHÓLICAS

▪ GASEOSAS, AGUAS, ENERGIZANTES, JUGOS BEBIDAS ALCOHÓLICAS

▪ AGUAS DE VIDA, ▪ APERITIVOS, ▪ CREMAS O LICORES, VINOS, ▪ CERVEZAS Y ▪ COCTELES EMBOTELLADOS.

18/10/2022COSTOS DE ALIMENTOS Y BEBIDAS CARLOS A. TRUJILLO G. 19

PROCEDIMIENTO PARA EL RECIBO DE MERCANCÍA

PREPARAR ZONA RECIBO (HACCP Y BPM) CLASIFICAR INFORMACIÓN INTERNA POR FECHA LLEGADA

ESPECIFICACIONES DE COMPRA ESTÁNDAR ORDEN DE COMPRA VS FACTURA PROVEEDOR CONTEO DE MERCANCÍAS MEMO CORRECCIÓN DE FACTURA ACEPTAR MERCANCÍA Y FIRMAR FACTURA PROVEEDOR MERCANCÍA RECIBIDA SIN FACTURA (FACTURA EQUIVALENTE)

COMPROBANTE RECIBO MERCANCÍAS ELABORAR EL MEAT TAG (CASO PRODUCTOS CÁRNICOS) LLENAR EL REPORTE DIARIO DE RECIBO DE MERCANCÍAS.

18/10/2022COSTOS DE ALIMENTOS Y BEBIDAS CARLOS A. TRUJILLO G. 20

CONTROL DE ALMACENAJEPRINCIPIOS GENERALES CONSERVACIÓN DE ALIMENTOS NORMAS DE HIGIENE (HACCP BPM) ORGANIZACIÓN SEGÚN DESPACHO FIJAR HORARIOS CONTROL INVENTARIOS POR GRUPOS VALORIZAR REQUISICIONES VIGILAR PUNTOS DE PEDIDO VIGILAR FECHAS DE VENCIMIENTO HACER SOLICITUDES A TIEMPO

18/10/2022COSTOS DE ALIMENTOS Y BEBIDAS CARLOS A. TRUJILLO G. 21

PROCESO DESPACHO MERCANCÍARECIBO DE REQUISICIONESVERIFICAR CANTIDADES NORMALVERIFICAR EXISTENCIAALISTAR MERCANCÍALLENAR CASILLA REQUISICIÓNENTREGAR MERCANCÍAVERIFICAR FIRMA AUTORIZADA

18/10/2022COSTOS DE ALIMENTOS Y BEBIDAS CARLOS A. TRUJILLO G. 22

CONTROL DE PRODUCCIÓN RESPONSABLE CHEF O BARMAN CALIDAD CANTIDAD PRESENTACIÓN HIGIENE CONSERVACIÓN ORIGEN COMANDA DEBE SER CLIENTE

18/10/2022COSTOS DE ALIMENTOS Y BEBIDAS CARLOS A. TRUJILLO G. 23

ANÁLISIS DE CARNICERÍA

SE REALIZA CON BASE EN LAS COMPRAS.

MEAT TAG ANÁLISIS DE LA

COMPRA ANÁLISIS DE LAS

PORCIONES ÁREA 10° CENTÍGRADOS

COMPRASCOMPRAR POR PIEZAS SI:

TODAS LOS CORTES SE USARÁN EN DIFERENTES PREPARACIONES

SE TIENE EL ÁREA Y EL PERSONAL PARA REALIZARLO

SE FACILITA EL CONTROL DEL INVENTARIO Y LAS VENTAS

SI SE COMPRA POR PORCIONES EL INVENTARIO SE FACILITA LA PORCIÓN ESTÁ ALMACENADA O VENDIDA NO SE REQUIERE EL ANÁLISIS DE CARNICERÍA

ANÁLISIS DE LA COMPRAOBJETIVOS

DETERMINAR LOS PORCENTAJES DE RENDIMIENTO DE PESO EN LA COMPRA

TENER EL COSTO KILO HISTÓRICO DE LOS SUBPRODUCTOS O TENER EL COSTO KILO DEL PROVEEDOR

ENCONTRAR EL COSTO KILO DE LA CARNE PRINCIPAL

HALLAR EL FACTOR COSTO KILO DE TODOS LOS CORTES

ANÁLISIS DE LA COMPRACLASE CALIDAD

N° DE PIEZAS 2 6PESO

PROM EDIO KILOS

3

VALOR KILO DE COM PRA

COSTO TOTAL

COM PRA111.000,00 PRO VEEDO R KARNITAS

FACTORCOSTO

KILO TOTAL KILO

LOM O ANCHO LIM PIO 5,40 90,00% 99.900,00 20.555,56 111.000,0 1,11111DESPERDICIO NO ÚTIL 0,20 3,33% 3.700,00 0,0 0,0 0M ERM A 0,40 6,67% 7.400,00 0,0 0,0 0

TOTAL 6,0 100,00% 111.000,00 111.000,0

PESO EN G RAM O S CO STO Nº

SANDW ICHDE ROAST BEEF 5,40 100,00% 133,33333 2.740,74 40 0,13

TOTAL 5,40 100%

ENCABEZADO

ANÁLISIS DE CARNICERÍA FECHA 27 de febrero de 2014LOM O ANCHO PRIM ERA

PESO TOTAL KILOS

18.500,00

LOMO ANCHO

LIMPIO SOBRANTES EN GRAM OS 66,66666667

ANÁLISIS

DE LA

COMPRA

DETALLE DE LA COM PRA

PESOKILOS % VALOR

TOTALCOSTO

DETALLE DE LAS PORCIONES

PESOCO RTE %

PO RCIO NES FACTORCOSTO PORCIÓN

ANÁLISIS DE LAS PORCIONES

OBJETIVOS PORCENTAJES DE PARTICIPACIÓN EN LAS VENTAS PARA HACER LOS CORTES DE LAS PIEZAS

PESAR LOS CORTES QUE EFECTIVAMENTE SALEN

COSTO DE LA PORCIÓN EN ALGUNOS CASOS EL PESO PORCIÓN NÚMERO DE PORCIONES DE CADA CORTE PARA EL INVENTARIO

FACTOR COSTO PORCIÓN

LA RECETA ESTÁNDAR

ES LA CLAVE EN PRODUCCIÓN DE ALIMENTOS:•BASES•COMPLEMENTO•DE PRODUCCIÓN•DE COSTOS

LA SUB RECETA ESTÁNDAR DE BASESSE REALIZAN CON:

PREPARACIONES QUE SON LA BASE DE OTROS PRODUCTOS Y QUE SE UTILIZAN PARA VARIAS COCCIONES

SU USO AHORRA TIEMPO

LA SUB RECETA ESTÁNDAR DE COMPLEMENTOS

SE REALIZAN CON: PREPARACIONES QUE ACOMPAÑAN EL PLATO CARTA COMO SON ADEREZOS, GARNITURAS O ACOMPAÑAMIENTOS DEL PLATO Y SE REPITEN EN OTROS PLATOS DE LA CARTA.

SI SON SOLO DE UN PLATO VAN EN EL COSTO DEL MISMO

LA RECETA ESTÁNDAR DE PRODUCCIÓNCONTIENE:

INGREDIENTES CANTIDADES UNIDADES MÉTODO DE PREPARACIÓN

MISE EN PLACE FOTO DEL PLATO TERMINADO

LA RECETA ESTÁNDAR DE COSTOS

CONTIENE: INGREDIENTES CANTIDADES UNIDADES COSTOS UNITARIOS Y TOTALES

DETERMINACIÓN DEL PRECIO DE VENTA

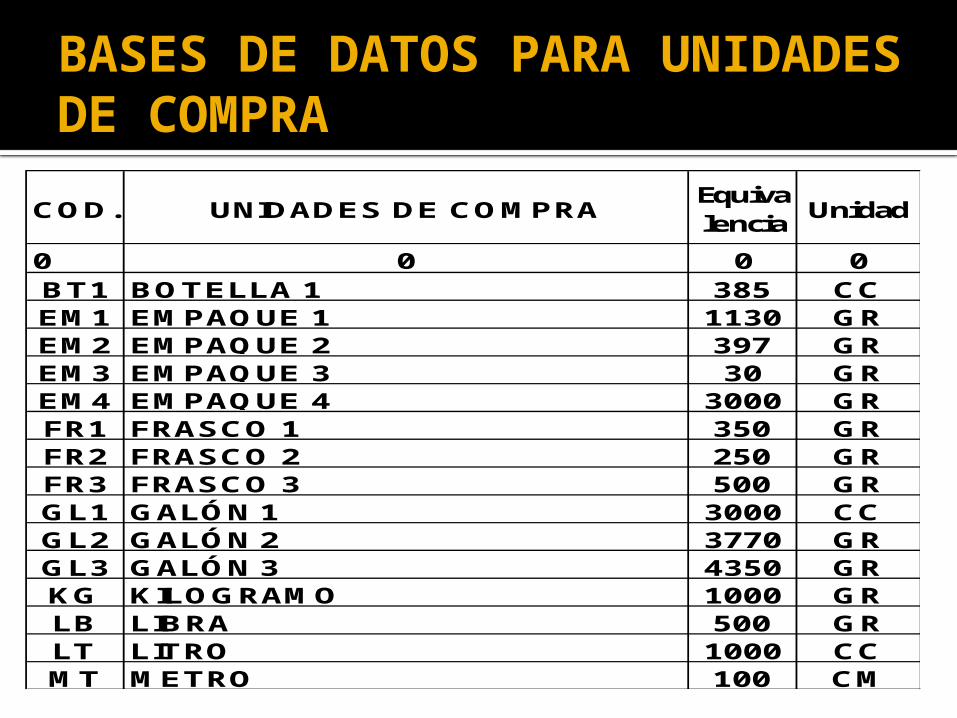

BASES DE DATOS PARA UNIDADES DE COMPRA

CO D. UNIDADES DE CO M PRA Equivalencia Unidad

0 0 0 0BT1 BO TELLA 1 385 CCEM 1 EM PAQ UE 1 1130 G REM 2 EM PAQ UE 2 397 G REM 3 EM PAQ UE 3 30 G REM 4 EM PAQ UE 4 3000 G RFR1 FRASCO 1 350 G RFR2 FRASCO 2 250 G RFR3 FRASCO 3 500 G RG L1 G ALÓ N 1 3000 CCG L2 G ALÓ N 2 3770 G RG L3 G ALÓ N 3 4350 G RKG KILO G RAM O 1000 G RLB LIBRA 500 G RLT LITRO 1000 CCM T M ETRO 100 CM

LOS PRECIOS DE COMPRA Y LOS COSTOS DE PRODUCCIÓN (1/2)

SIN IVA CO N IVA 0 0 0 0 0 0 0 0 0 0 0 0 $ - $ -

001 ACEITE DE G IRASO L 001 EE G L1 $17.450,00 5% $ 752,16 $16.697,84 3000 CC 100% $ 5,56595 $ 5,81667

002 ACEITE DE O LIVA EXTRA VIRG EN 002 EE LT $39.900,00 16% $5.503,45 $34.396,55 1000 CC 98% $35,09852 $40,71429

003 ACEITUNA M O RADA 003 EE KG $29.000,00 16% $4.000,00 $25.000,00 1000 G R 100% $25,00000 $29,00000

004 ACEITUNA VERDE 004 EE FR1 $ 6.860,00 16% $ 946,21 $ 5.913,79 350 G R 100% $16,89655 $19,60000

005 AG UA ACUEDUCTO 005 SM LT $ - 0% $ - $ - 1000 CC 100% $ - $ -

006 HARINA DE TRIG O 006 G KG $ 5.240,00 5% $ 225,86 $ 5.014,14 1000 G R 95% $ 5,27804 $ 5,51579

007 LECHUG A CRESPA VERDE 007 FV KG $ 2.200,00 0% $ - $ 2.200,00 1000 G R 90% $ 2,44444 $ 2,44444

008 LEVADURA FRESCA 008 L1 LB $ 7.590,00 16% $1.046,90 $ 6.543,10 500 G R 100% $13,08621 $15,18000

009 LO M O ANCHO ANÁLISIS 009 CS KG $20.555,56 0% $ - $20.555,56 1000 G R 100% $20,55556 $20,55556

010 LO M O ANCHO CO M PRA 010 CS KG $18.500,00 0% $ - $18.500,00 1000 G R 100% $18,50000 $18,50000

011 M AYO NESA FRUCO 011 EE G L2 $36.900,00 16% $5.089,66 $31.810,34 3770 G R 90% $ 9,37529 $10,87533

CO STO S COD.PRO DUCCIÓ N

G .I. UND. PRECIOCON IVA

%IVA IVA PRECIO

SIN IVAINGREDIENTE CÓD.

Com prasEQUIV. UND. RENDI

M IENTO

LOS PRECIOS DE COMPRA Y LOS COSTOS DE PRODUCCIÓN (2/2)

SIN IVA CO N IVA 0 0 0 0 0 0 0 0 0 0 0 0 $ - $ -

012 PALM ITO ENTERO 012 EE FR3 $10.050,00 16% $1.386,21 $ 8.663,79 500 GR 100% $17,32759 $20,10000

013 PAPA R-12 GRANEL 013 FV EM 1 $ 2.057,00 0% $ - $ 2.057,00 1130 GR 80% $ 2,27544 $ 2,27544

014 PAPEL PARAFINADO PARA PRINT 014 SM M T $ 4.550,00 16% $ 627,59 $ 3.922,41 100 CM 100% $39,22414 $45,50000

015 PAPRIKA ESPAÑO LA 015 G EM 3 $ 1.480,00 16% $ 204,14 $ 1.275,86 30 GR 100% $42,52874 $49,33333

016 PEPINILLO S AG RIDULCES 016 EE FR2 $ 3.790,00 16% $ 522,76 $ 3.267,24 250 GR 100% $13,06897 $15,16000

017 PIM IENTA NEGRA M OLIDA 017 G EM 2 $13.900,00 16% $1.917,24 $11.982,76 397 GR 100% $30,18327 $35,01259

018 Q UESO HO LANDÉS ALPINA 018 L2 KG $39.950,00 16% $5.510,34 $34.439,66 1000 GR 100% $34,43966 $39,95000

019 SAL REFINADA REFISAL 019 G EM 4 $ 2.880,00 0% $ - $ 2.880,00 3000 GR 100% $ 0,96000 $ 0,96000

020 SALSA DE TO M ATE FRUCO 020 EE GL3 $32.900,00 16% $4.537,93 $28.362,07 4350 GR 90% $ 7,24446 $ 8,40358

021 TOM ATE CHO NTO 021 FV KG $ 1.500,00 0% $ - $ 1.500,00 1000 GR 85% $ 1,76471 $ 1,76471

022 VINAGRE BALSÁM ICO 022 EE BT1 $ 7.910,00 16% $1.091,03 $ 6.818,97 385 CC 90% $19,67955 $22,82828

COSTO S COD.PRODUCCIÓ N

G .I. UND. PRECIOCON IVA

%IVA IVA PRECIO

SIN IVAINGREDIENTE CÓD.

Com prasEQUIV. UND. RENDI

M IENTO

SUB RECETA COMPLEMENTO (1)IM POCON IVA RECETA N° 001

RECETA SUBRECETA PAN FRANCÉS M ÉTODO DIRECTO N0 SI N° PAX 24

UNIT TOTAL006 HARINA DE TRIGO 2000 GR 5,27804 10.556,08005 AGUA ACUEDUCTO 1200 CC 0 0,00019 SAL REFINADA REFISAL 60 GR 0,96 57,60008 LEVADURA FRESCA 40 GR 13,08621 523,45

11.137,13464,05

3.300,00137,503,3749

COSTOS

RESTAURANT-ITO

COD. INGREDIENTES CANT. UND

COSTO TOTAL DE LOS INGREDIENTESCOSTO DE LA PORCIÓN INICIAL

PESO DE LA PORCIÓNCOSTO DE 1 C.C. O GRAM O O UNIDAD

PESO TOTAL PREPARACIÓN

SUB RECETA BASE (2)IM POCON IVA RECETA N° 001

RECETA SUBRECETA PAPA A LA FRANCESA N0 SI N° PAX 10

UNIT TOTAL013 PAPA R-12 G RANEL 1200,00 GR 2,275442 2.730,53019 SAL REFINADA REFISAL 5,00 GR 0,96 4,80015 PAPRIKA ESPAÑO LA 5,00 GR 42,52874 212,64001 ACEITE DE GIRASOL 400,00 CC 5,565948 2.226,38

5.174,35517,44

1.610,00161,003,2139

COSTOS

RESTAURANT-ITO

CÓD. INGREDIENTES CANT. UND

COSTO TOTAL DE LOS INGREDIENTESCOSTO DE LA PORCIÓN INICIAL

PESO TOTAL PREPARACIÓNPESO DE LA PORCIÓN

COSTO DE 1 C.C. O GRAM O O UNIDAD

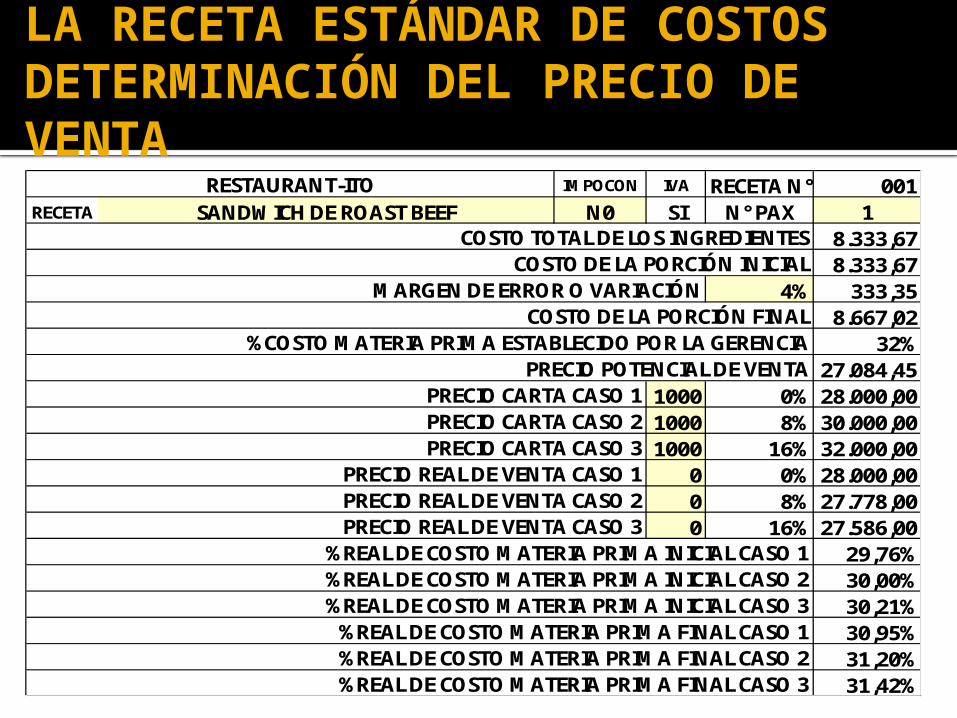

LA RECETA ESTÁNDAR DE COSTOSIM POCON IVA RECETA N° 001

RECETA SANDW ICH DE ROAST BEEF N0 SI N° PAX 1

UNIT TOTAL009 LOM O ANCHO ANÁLISIS 133,33 GR 20,55556 2.740,74019 SAL REFINADA REFISAL 0,5 GR 0,96 0,48017 Pim ienta NEGRA M OLIDA 0,25 GR 30,18327 7,55001 ACEITE DE GIRASOL 100 CC 5,565948 556,59007 LECHUGA CRESPA VERDE 10 GR 2,444444 24,44021 TOM ATE CHONTO 50 GR 1,764706 88,24011 M AYONESA FRUCO 60 GR 9,375286 562,52020 SALSA DE TOM ATE FRUCO 60 GR 7,244462 434,67018 QUESO HOLANDÉS ALPINA 62,5 GR 34,43966 2.152,48201 SUBRECETA PAN FRANCÉS M ÉTODO DIRECTO 137,50 CC 3,3749 464,05202 SUBRECETA PAPA A LA FRANCESA 161,00 GR 3,2139 517,44014 PAPEL PARAFINADO PARA PRINT 20 CM 39,22414 784,48

8.333,67

RESTAURANT-ITO

COSTO TOTAL DE LOS INGREDIENTES

COSTOSCÓD. INGREDIENTES CANT. UND

LA RECETA ESTÁNDAR DE COSTOS DETERMINACIÓN DEL PRECIO DE VENTA

IM POCON IVA RECETA N° 001RECETA SANDW ICH DE ROAST BEEF N0 SI N° PAX 1

8.333,678.333,67

4% 333,358.667,02

32%27.084,45

1000 0% 28.000,001000 8% 30.000,001000 16% 32.000,00

0 0% 28.000,000 8% 27.778,000 16% 27.586,00

29,76%30,00%30,21%30,95%31,20%31,42%

RESTAURANT-ITO

%COSTO M ATERIA PRIM A ESTABLECIDO POR LA GERENCIAPRECIO POTENCIAL DE VENTA

COSTO DE LA PORCIÓN INICIAL

%REAL DE COSTO M ATERIA PRIM A FINAL CASO 3%REAL DE COSTO M ATERIA PRIM A FINAL CASO 2%REAL DE COSTO M ATERIA PRIM A FINAL CASO 1%REAL DE COSTO M ATERIA PRIM A INICIAL CASO 3%REAL DE COSTO M ATERIA PRIM A INICIAL CASO 2

PRECIO CARTA CASO 1PRECIO CARTA CASO 2PRECIO CARTA CASO 3

PRECIO REAL DE VENTA CASO 1

%REAL DE COSTO M ATERIA PRIM A INICIAL CASO 1

PRECIO REAL DE VENTA CASO 2PRECIO REAL DE VENTA CASO 3

COSTO TOTAL DE LOS INGREDIENTES

M ARGEN DE ERROR O VARIACIÓNCOSTO DE LA PORCIÓN FINAL

CONTROL DE FACTURACIÓN

RESPONSABLE CONTABILIDAD

COMANDA FACTURA CLIENTE PLANILLA CAJERO CONSUMO POR COMANDA

ARQUEOS

18/10/2022COSTOS DE ALIMENTOS Y BEBIDAS CARLOS A. TRUJILLO G. 41

CONTROL DE INVENTARIOS

CONTEO FÍSICO SISTEMAS

PERIÓDICO PERMANENTE

TIPOS DE BALANCE DE AUDITORÍA DE PERÍODO

TOMA CONTEO RECONTEO

18/10/2022COSTOS DE ALIMENTOS Y BEBIDAS CARLOS A. TRUJILLO G. 42

VALORIZACIÓN INVENTARIOS

INVENTARIOS PERMANENTES

TOMA MÍNIMA MENSUAL

VERIFICAR RESULTADOS CON: KARDEX BIN CARD

18/10/2022COSTOS DE ALIMENTOS Y BEBIDAS CARLOS A. TRUJILLO G. 43

BAR - EL IMPUESTO AL CONSUMO

EL ESTADO ELIMINA EL IVA PARA LA COMPRA DE BEBIDAS ALCOHÓLICAS E INCREMENTA EL IMPUESTO AL CONSUMO DE LAS MISMAS

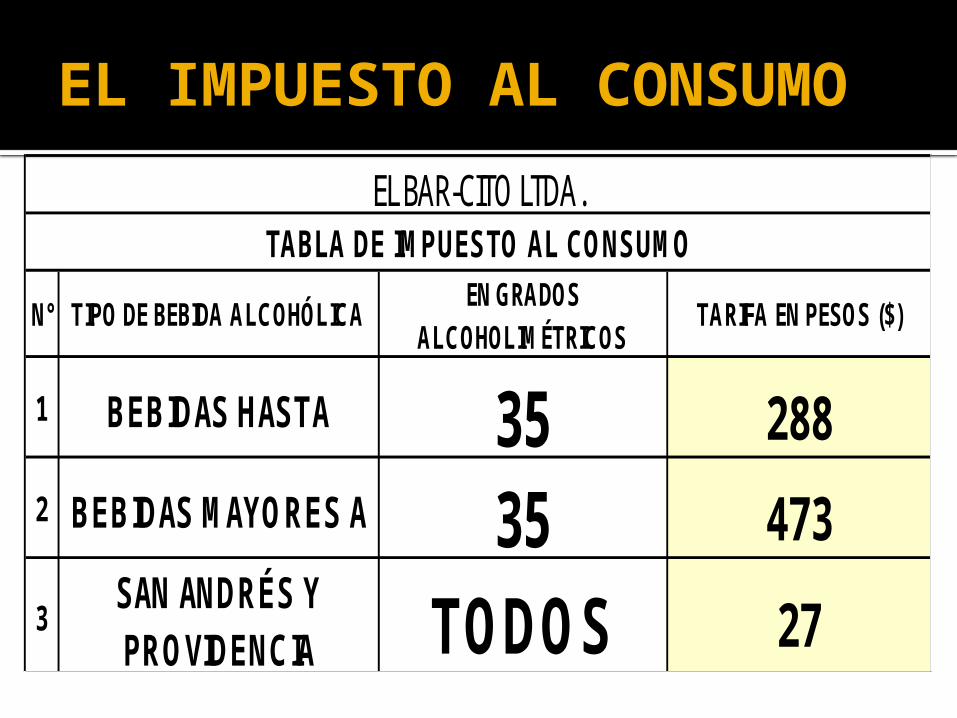

EL IMPUESTO AL CONSUMO

N° TIPO DE BEBIDA ALCOHÓLICA EN GRADOS ALCOHOLIM ÉTRICOS TARIFA EN PESOS ($)

1 BEBIDAS HASTA 35 2882 BEBIDAS M AYO RES A 35 4733 SAN ANDRÉS Y

PRO VIDENCIA TODOS 27

TABLA DE IM PUESTO AL CONSUM OEL BAR-CITO LTDA.

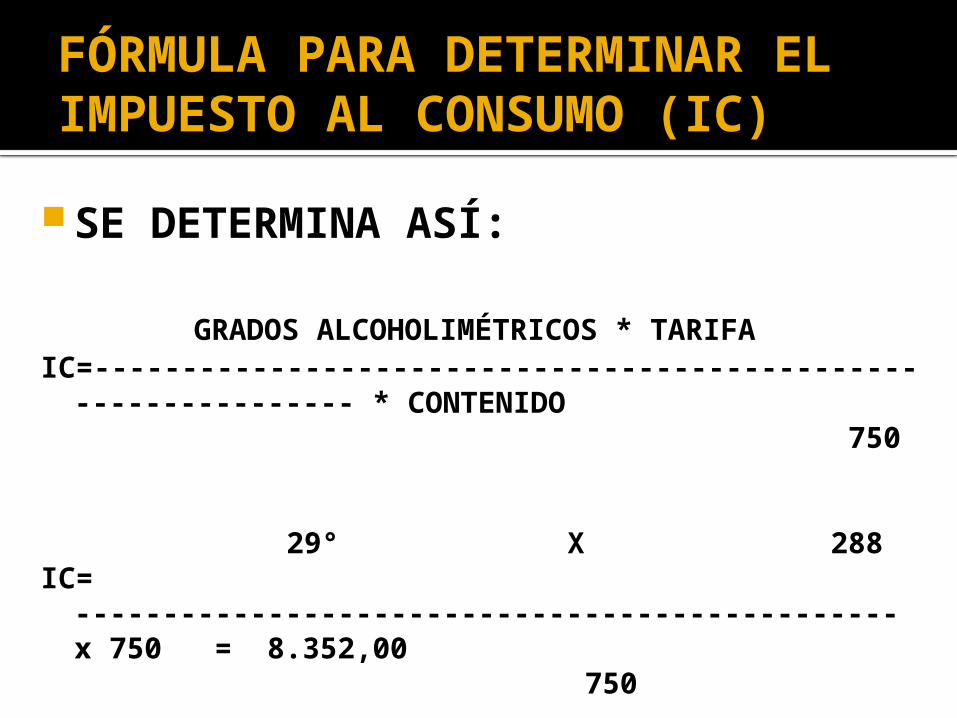

FÓRMULA PARA DETERMINAR EL IMPUESTO AL CONSUMO (IC)

SE DETERMINA ASÍ:

GRADOS ALCOHOLIMÉTRICOS * TARIFAIC=--------------------------------------------------------------- * CONTENIDO

750

29° X 288IC= ----------------------------------------------- x 750 = 8.352,00

750

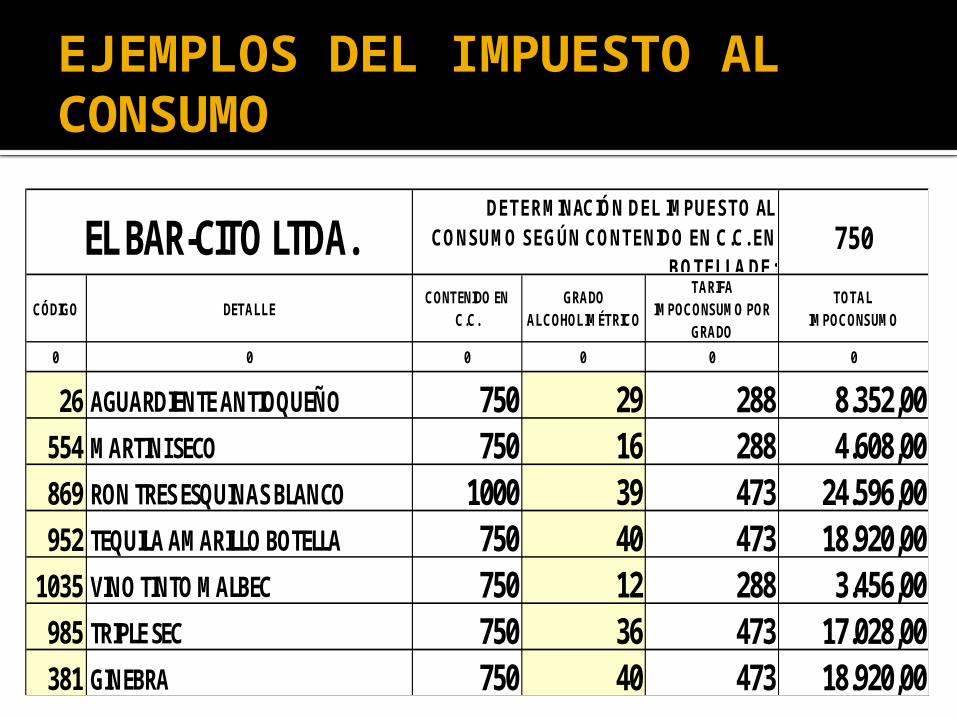

EJEMPLOS DEL IMPUESTO AL CONSUMO

750

CÓDIGO DETALLE CONTENIDO EN C.C.

GRADO ALCOHOLIM ÉTRICO

TARIFA IM POCONSUM O POR

GRADO

TOTALIM POCONSUM O

0 0 0 0 0 0

26 AGUARDIENTE ANTIOQUEÑO 750 29 288 8.352,00554 M ARTINI SECO 750 16 288 4.608,00869 RON TRES ESQUINAS BLANCO 1000 39 473 24.596,00952 TEQUILA AM ARILLO BOTELLA 750 40 473 18.920,001035 VINO TINTO M ALBEC 750 12 288 3.456,00985 TRIPLE SEC 750 36 473 17.028,00381 GINEBRA 750 40 473 18.920,00

DETERM INACIÓ N DEL IM PUESTO AL CO NSUM O SEG ÚN CO NTENIDO EN C.C. EN

BO TELLA DE:EL BAR-CITO LTDA.

EL COSTO DE LA BOTELLA

C Ó D IG O D ET A LLEC O STO

P R O D U C C IÓN B O T ELLA

C O N TE -N ID O ENC .C .

TO TA LIM P U ESTO

A L C O N SUM O

C O STOC O M P R AB O T ELLA

0 0 0 0 0 0

26 AGUARDIENTE ANTIOQUEÑO 15.648,00 750 8.352,00 24.000,00554 M ARTINI SECO 26.692,00 750 4.608,00 31.300,00869 RON TRES ESQUINAS BLANCO 6.404,00 1000 24.596,00 31.000,00952 TEQUILA AM ARILLO BOTELLA 25.880,00 750 18.920,00 44.800,001035 VINO TINTO M ALBEC 23.544,00 750 3.456,00 27.000,00985 TRIPLE SEC 10.572,00 750 17.028,00 27.600,00381 GINEBRA 23.080,00 750 18.920,00 42.000,00

EL BAR-CITO LTDA. DETERM INACIÓN DEL COSTO PRODUCCIÓN SEGÚN EL PRECIO DE COM PRA

PORCIÓN ESTÁNDAR POR TIPO DE BEBIDA ALCOHÓLICA

C Ó D IG O BEBIDAS ALCOHÓLICAS CC0 0 0

AG1 AGUAS DE VIDA 1 30AG2 AGUAS DE VIDA 2 45AG3 AGUAS DE VIDA 3 60AP APERITIVOS 60AP2 APERITIVOS 2 75CR1 CREM AS O LICORES 1 15CR2 CREM AS O LICORES 2 30V1 VINOS 1 75V2 VINOS 2 125V3 VINOS 3 150V4 VINOS 4 175C1 CERVEZAS 1 320C2 CERVEZAS 2 300C3 CERVEZAS 3 268C4 CERVEZAS 4 500C5 CERVEZAS 5 1000C6 CERVEZAS 6 (TORRE O JIRAFA) 3000CT COCTELES EM BOTELLADOS 1 60CT2 COCTELES EM BOTELLADOS 2 75

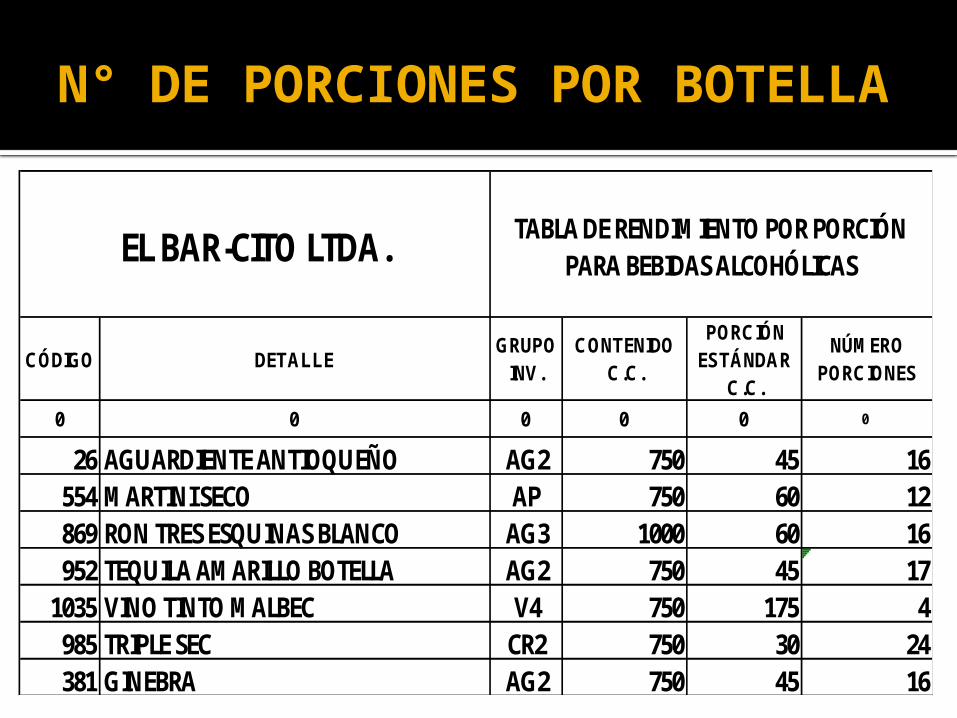

PORCIÓN ESTÁNDAR (PS) DE BEBIDAS ALCOHÓLICAS

N° DE PORCIONES POR BOTELLA

CONTENIDO EN C.C.

N° PORCIONES = --------------------------------

PORCIÓN ESTÁNDAR RESULTADO UN ENTERO RESTE UNA PORCIÓN RESULTADO ENTERO Y DECIMALES RESTE DECIMALES

SI BOTELLA SE VENDE SELLADA (VINOS O MEDIAS BOTELLAS) NO RESTE NADA

N° DE PORCIONES POR BOTELLA

CÓDIGO DETALLE GRUPOINV.

CONTENIDOC.C.

PORCIÓN ESTÁNDAR

C.C.

NÚM EROPORCIONES

0 0 0 0 0 0

26 AGUARDIENTE ANTIOQUEÑO AG2 750 45 16554 M ARTINI SECO AP 750 60 12869 RON TRES ESQUINAS BLANCO AG3 1000 60 16952 TEQUILA AM ARILLO BOTELLA AG2 750 45 171035 VINO TINTO M ALBEC V4 750 175 4985 TRIPLE SEC CR2 750 30 24381 GINEBRA AG2 750 45 16

EL BAR-CITO LTDA. TABLA DE RENDIM IENTO POR PORCIÓN PARA BEBIDAS ALCOHÓLICAS

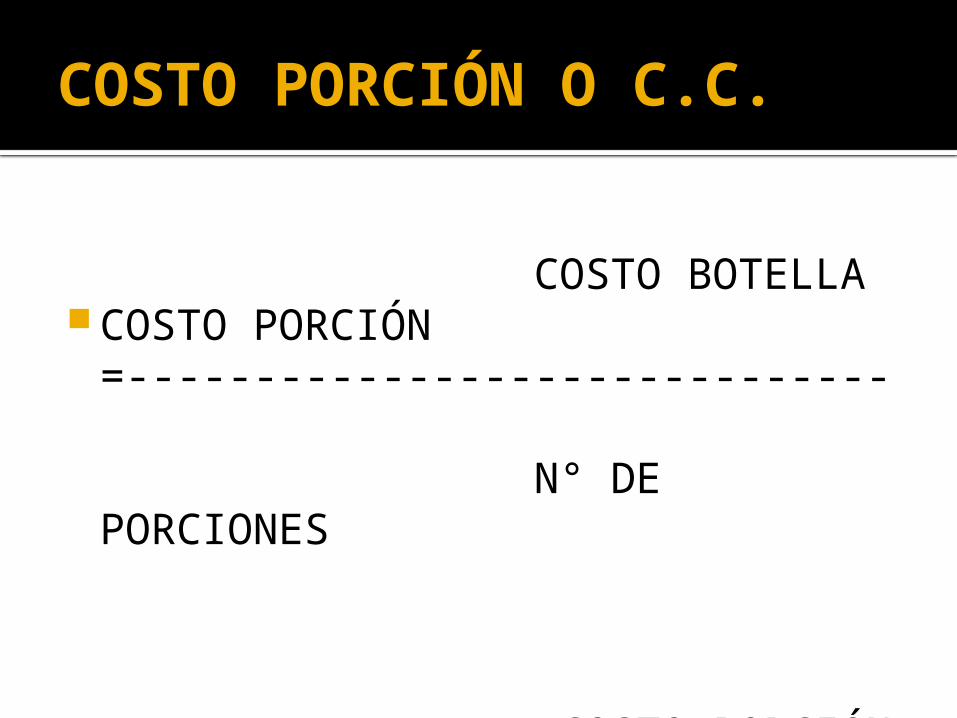

COSTO PORCIÓN O C.C.

COSTO BOTELLA

COSTO PORCIÓN =------------------------------

N° DE PORCIONES

COSTO PORCIÓN

COSTO DE UN C.C. =------------------------------

PORCIÓN ESTÁNDAR

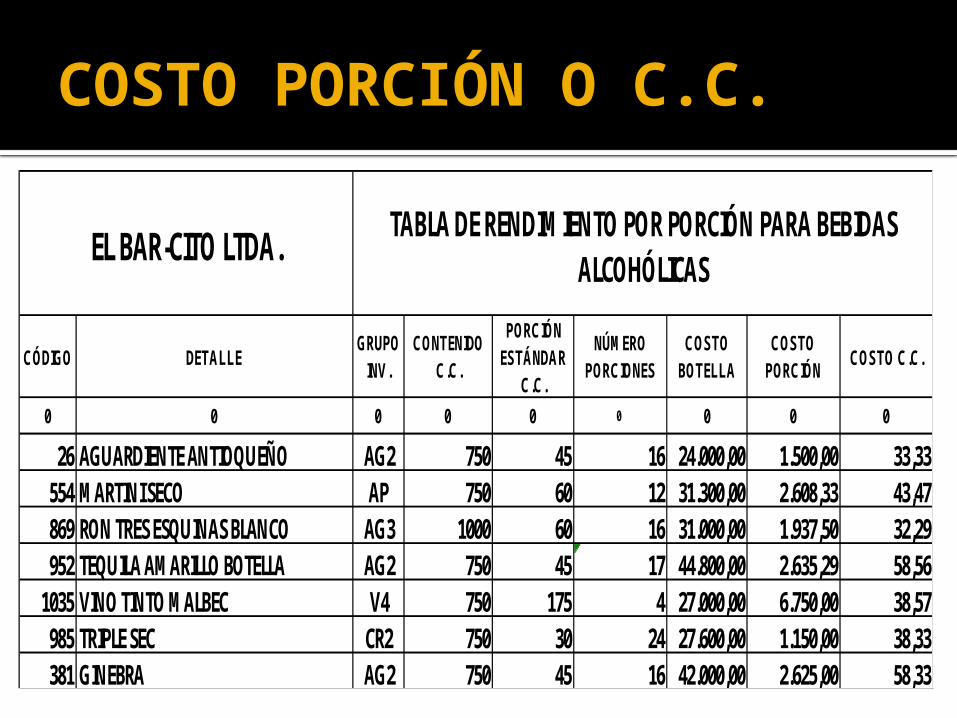

COSTO PORCIÓN O C.C.

CÓDIGO DETALLE GRUPOINV.

CONTENIDOC.C.

PORCIÓN ESTÁNDAR

C.C.

NÚM EROPORCIONES

COSTO BOTELLA

COSTO PORCIÓN COSTO C.C.

0 0 0 0 0 0 0 0 0

26 AGUARDIENTE ANTIOQUEÑO AG2 750 45 16 24.000,00 1.500,00 33,33554 M ARTINI SECO AP 750 60 12 31.300,00 2.608,33 43,47869 RON TRES ESQUINAS BLANCO AG3 1000 60 16 31.000,00 1.937,50 32,29952 TEQUILA AM ARILLO BOTELLA AG2 750 45 17 44.800,00 2.635,29 58,561035 VINO TINTO M ALBEC V4 750 175 4 27.000,00 6.750,00 38,57985 TRIPLE SEC CR2 750 30 24 27.600,00 1.150,00 38,33381 GINEBRA AG2 750 45 16 42.000,00 2.625,00 58,33

TABLA DE RENDIM IENTO POR PORCIÓN PARA BEBIDAS ALCOHÓLICASEL BAR-CITO LTDA.

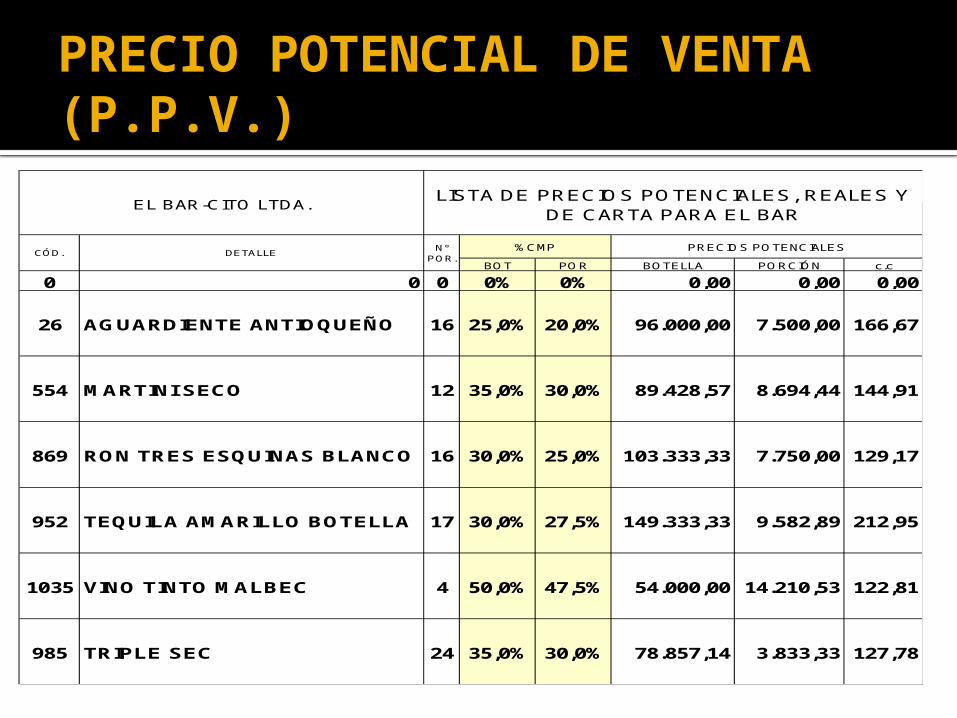

PRECIO POTENCIAL DE VENTA (P.P.V.) COSTO BOTELLA

P.P.V BOTELLA =---------------------------- % CMP BOTELLA

COSTO PORCIÓN

P.P.V. PORCIÓN =------------------------------ % CMP PORCIÓN

COSTO C.C.

P.P.V. C.C. =------------------------------ % CMP PORCIÓN

% COSTO MATERIA PRIMA (%CMP)

PRECIO POTENCIAL DE VENTA (P.P.V.)

BO T PO R BO TELLA PO RCIÓ N c.c0 0 0 0% 0% 0,00 0,00 0,00

26 AG UARDIENTE ANTIOQUEÑO 16 25,0% 20,0% 96.000,00 7.500,00 166,67

554 M ARTINI SECO 12 35,0% 30,0% 89.428,57 8.694,44 144,91

869 RON TRES ESQUINAS BLANCO 16 30,0% 25,0% 103.333,33 7.750,00 129,17

952 TEQUILA AM ARILLO BOTELLA 17 30,0% 27,5% 149.333,33 9.582,89 212,95

1035 VINO TINTO M ALBEC 4 50,0% 47,5% 54.000,00 14.210,53 122,81

985 TRIPLE SEC 24 35,0% 30,0% 78.857,14 3.833,33 127,78

PRECIO S PO TENCIALESCÓD. DETALLE N°POR.

% CMP

EL BAR-CITO LTDA. LISTA DE PRECIO S PO TENCIALES, REALES Y DE CARTA PARA EL BAR

PRECIO CARTA DE VENTA (P.C.V.) P.C.V BOTELLA = P.P.V BOTELLA X (1+%IMPUESTO) REDONDEAR EL RESULTADO AL MÚLTIPLO DE MILES, QUINIENTOS, CIENTOS, DECENAS, ETC. SEGÚN EL CASO

P.C.V. PORCIÓN = P.P.V PORCIÓN X (1+%IMPUESTO) REDONDEAR EL RESULTADO AL MÚLTIPLO DE MILES, QUINIENTOS, CIENTOS, DECENAS, ETC. SEGÚN EL CASO

PRECIO CARTA DE VENTA (P.C.V.)

1000 800 1BO TELLA PO RCIÓ N c.c BO TELLA PO RCIÓ N c.c

0 0 0,00 0,00 0,00 0 0 0

26 AG UARDIENTE ANTIOQUEÑO 96.000,00 7.500,00 166,67 112.000 8.800 194

554 M ARTINI SECO 89.428,57 8.694,44 144,91 104.000 10.400 169

869 RON TRES ESQUINAS BLANCO 103.333,33 7.750,00 129,17 120.000 9.600 150

952 TEQUILA AM ARILLO BOTELLA 149.333,33 9.582,89 212,95 174.000 11.200 248

1035 VINO TINTO M ALBEC 54.000,00 14.210,53 122,81 63.000 16.800 143

985 TRIPLE SEC 78.857,14 3.833,33 127,78 92.000 4.800 149

381 G INEBRA 140.000,00 9.545,45 121,21 163.000 11.200 141

EL BAR-CITO LTDA.PRECIO S CARTAAPRO XIMAR A:

LISTA DE PRECIO S PO TENCIALES, REALES Y DE CARTA PARA EL BAR

PRECIO S PO TENCIALESCÓD. DETALLE

PRECIO REAL DE VENTA (P.R.V.)

P.C.V. BOTELLA

P.R.V.* BOTELLA =----------------------------

(1 + %IMPUESTO)

P.C.V. PORCIÓN

P.R.V.* PORCIÓN =------------------------------

(1 + IMPUESTO)

& REDONDEAR A PESOS

PRECIO REAL DE VENTA (P.R.V.)

1000 800 1 PSS PSS PSSBO TELLA PO RCIÓ N c.c BO TELLA PO RCIÓ N c.c

0 0 0 0 0 0 0 0

26 AG UARDIENTE ANTIOQUEÑO 112.000 8.800 194 96.552 7.586 168

554 M ARTINI SECO 104.000 10.400 169 89.655 8.966 146

869 RON TRES ESQUINAS BLANCO 120.000 9.600 150 103.448 8.276 130

952 TEQUILA AM ARILLO BOTELLA 174.000 11.200 248 150.000 9.655 214

1035 VINO TINTO M ALBEC 63.000 16.800 143 54.310 14.483 124

985 TRIPLE SEC 92.000 4.800 149 79.310 4.138 129

381 G INEBRA 163.000 11.200 141 140.517 9.655 122

CÓD. DETALLE

EL BAR-CITO LTDA.PRECIO S CARTAAPRO XIMAR A:

PRECIO S REALESAPRO XIMAR A:

LISTA DE PRECIO S PO TENCIALES, REALES Y DE CARTA PARA EL BAR

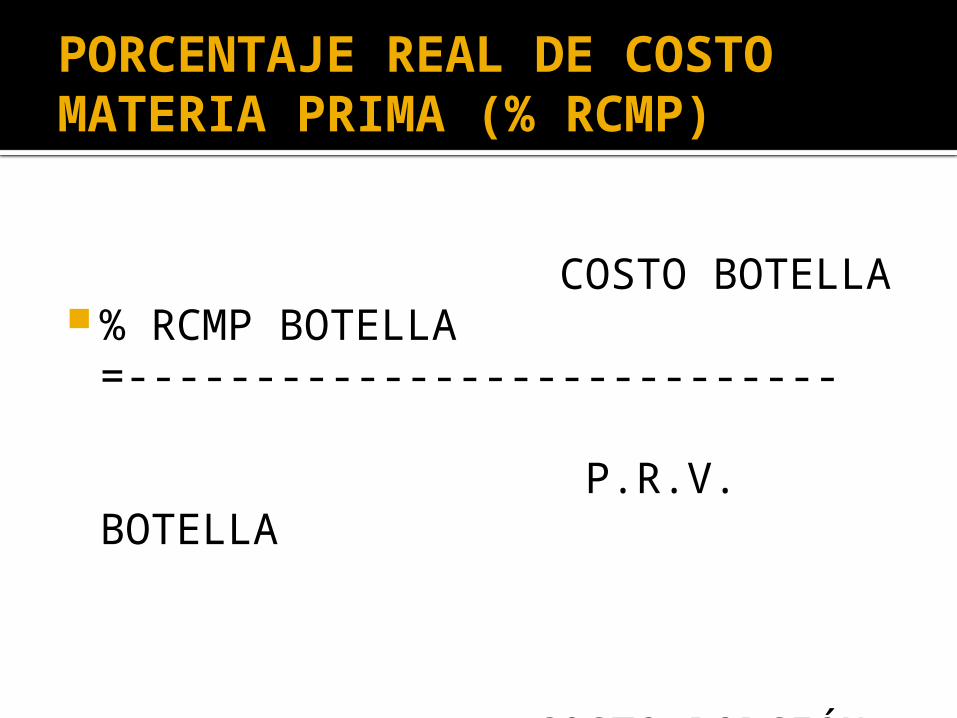

PORCENTAJE REAL DE COSTO MATERIA PRIMA (% RCMP)

COSTO BOTELLA

% RCMP BOTELLA =----------------------------

P.R.V. BOTELLA

COSTO PORCIÓN

% RCMP PORCIÓN =----------------------------

P.R.V. PORCIÓN

PORCENTAJE REAL DE COSTO MATERIA PRIMA (% RCMP)

PSS PSS PSSBO TELLA PO RCIÓ N c.c BO TELLA PO RCIÓ N c.c BO TELLA PO RCIÓ N c.c

0 0 0,00 0,00 0,00 0 0 0 0,00% 0,00% 0,00%

26 AG UARDIENTE ANTIOQUEÑO 24.000,00 1.500,00 33,33 96.552 7.586 168 24,86% 19,77% 19,84%

554 M ARTINI SECO 31.300,00 2.608,33 43,47 89.655 8.966 146 34,91% 29,09% 29,78%

869 RON TRES ESQUINAS BLANCO 31.000,00 1.937,50 32,29 103.448 8.276 130 29,97% 23,41% 24,84%

952 TEQUILA AM ARILLO BOTELLA 44.800,00 2.635,29 58,56 150.000 9.655 214 29,87% 27,29% 27,37%

1035 VINO TINTO M ALBEC 27.000,00 6.750,00 38,57 54.310 14.483 124 49,71% 46,61% 31,11%

985 TRIPLE SEC 27.600,00 1.150,00 38,33 79.310 4.138 129 34,80% 27,79% 29,72%

381 G INEBRA 42.000,00 2.625,00 58,33 140.517 9.655 122 29,89% 27,19% 47,81%

% REAL DE COSTOCÓD. DETALLE

EL BAR-CITO LTDA.PRECIOS REALESAPROXIM AR A:COSTOS

INVENTARIO EN EL BAR EL INVENTARIO INICIALEL INVENTARIO CON EL QUE EL BARMAN INICIA SU TURNO ES IGUAL AL QUE EL BARMAN ANTERIOR DEJO EN INVENTARIO.

EL INVENTARIO SE DEBE HACER AL FINALIZAR CADA TURNO.

NO AL DÍA SIGUIENTE

PAR STOCK

EL BAR DEBE DISPONER DE SUFICIENTE INVENTARIO PARA REALIZAR LA VENTA DE CADA DÍA.

NO DEBE QUEDAR SIN INVENTARIO

PUEDE SER DIFERENTE POR TEMPORADAS O ESTACIONALIDAD

PEDIDOS A ALMACÉNSE DEBE PEDIR AL ALMACÉN SOLO LAS BOTELLAS VACÍAS O VENDIDAS EN SU TOTALIDAD

NO DEBE TENER MÁS DE UNA BOTELLA ABIERTA PARA SERVIR POR TRAGOS O PORCIONES.

PEDIDOS A ALMACÉNPAR STOCK - INVENTARIO INICIAL

EL INVENTARIO INICIAL ESTA COMPUESTO POR BOTELLAS SELLADAS Y UNA SOLA BOTELLA ABIERTA.

EL RESULTADO DE ESA RESTA ES EL PEDIDO AL ALMACÉN

PEDIDOS A ALMACÉNPEDIDOALM AC

ÉN

BOT POR CC BOT

0 0 0 0 0 0 0 0 0 0

26 750 45 16 20 AG UARDIENTE ANTIO Q UEÑO 6 11 10 13

554 750 60 12 5 M ARTINI SECO 0 8 0 4869 1.000 60 16 12 RO N TRES ESQ UINAS

BLANCO 1 0 0 11952 750 45 17 10 TEQ UILA AM ARILLO

BO TELLA 2 0 0 81035 750 175 4 5 VINO TINTO M ALBEC 0 0 0 5985 750 30 24 6 TRIPLE SEC 1 12 15 4381 750 45 16 8 G INEBRA 0 7 10 7

CÓDIGO UNIDAD PARSTOCK DETALLE

INVENTARIO INICIALN° P PS

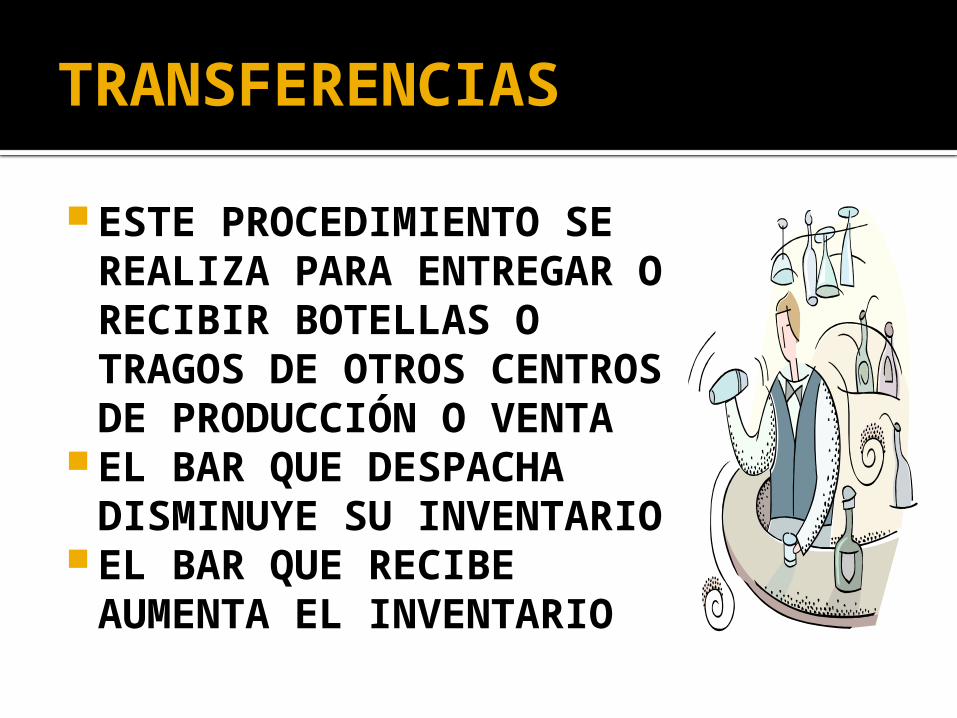

TRANSFERENCIAS

ESTE PROCEDIMIENTO SE REALIZA PARA ENTREGAR O RECIBIR BOTELLAS O TRAGOS DE OTROS CENTROS DE PRODUCCIÓN O VENTA

EL BAR QUE DESPACHA DISMINUYE SU INVENTARIO

EL BAR QUE RECIBE AUMENTA EL INVENTARIO

TRANSFERENCIAS

BOT PORC CC BOT POR CC

0 0 0 0 0 0 0 0 0 0 0 0

26 750 45 16 20 AG UARDIENTE ANTIO Q UEÑO 0 0 0 0 6 0

554 750 60 12 5 M ARTINI SECO 0 0 0 0 0 0869 1.000 60 16 12 RO N TRES ESQ UINAS

BLANCO 0 0 0 0 0 0952 750 45 17 10 TEQ UILA AM ARILLO

BO TELLA 0 0 0 0 0 01035 750 175 4 5 VINO TINTO M ALBEC 0 0 0 1 0 0985 750 30 24 6 TRIPLE SEC 0 0 0 0 0 0381 750 45 16 8 G INEBRA 0 0 0 0 0 0

TRANSFE-RENCIAS DESPACHA

DAS

TRANSFE-RENCIASRECIBIDASCÓDIGO UNIDAD PAR

STOCK DETALLEN° P PS

CONSUMOS INTERNOSSON LOS CONSUMOS QUE NO SE FACTURAN

SON CONSIDERADOS COMO ATENCIONES O CORTESÍAS

CONSUMOS DE LOS DUEÑOSSE DEBEN CONTROLAR PARA PODER DETERMINAR EL INVENTARIO QUE REALMENTE SE VENDIÓ

Y EL COSTO DE LO QUE NO SE VENDIÓ

CONSUMOS DE VENTA

BOT POR CC0 0 0 0 0 0 0 0 0

26 750 45 16 20 AG UARDIENTE ANTIO Q UEÑO 14 15 900

554 750 60 12 5 M ARTINI SECO 0 25 900869 1.000 60 16 12 RO N TRES ESQ UINAS

BLANCO 9 0 0952 750 45 17 10 TEQ UILA AM ARILLO

BO TELLA 7 0 01035 750 175 4 5 VINO TINTO M ALBEC 0 6 0985 750 30 24 6 TRIPLE SEC 0 80 600381 750 45 16 8 G INEBRA 3 25 600

CONSUM OSVENTACÓDIGO UNIDAD PAR

STOCK DETALLEN° P PS

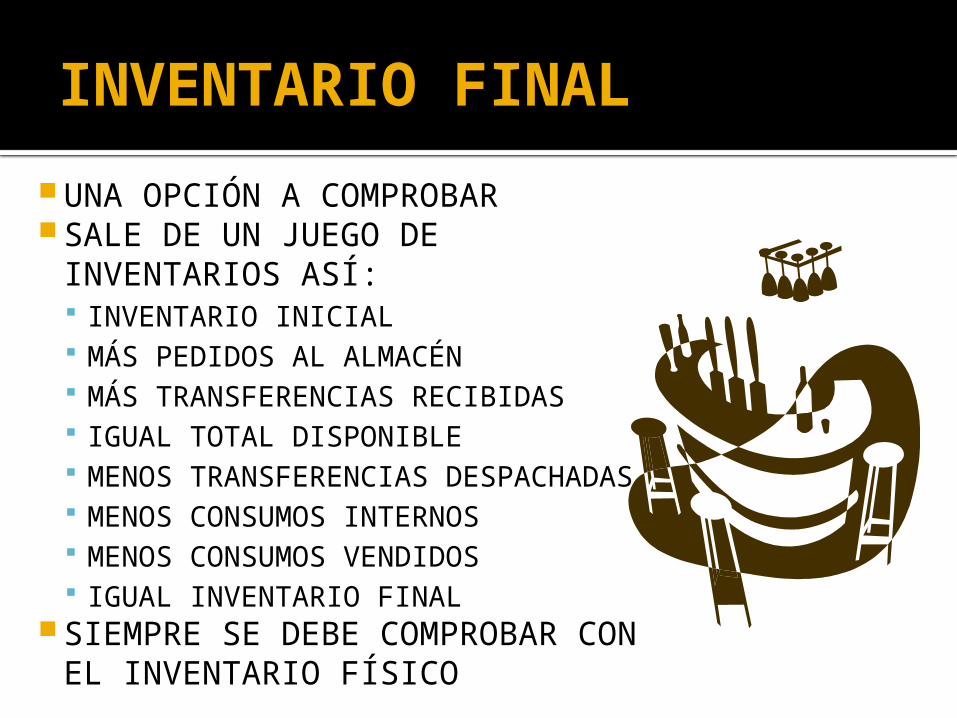

INVENTARIO FINALUNA OPCIÓN A COMPROBARSALE DE UN JUEGO DE INVENTARIOS ASÍ: INVENTARIO INICIAL MÁS PEDIDOS AL ALMACÉN MÁS TRANSFERENCIAS RECIBIDAS IGUAL TOTAL DISPONIBLE MENOS TRANSFERENCIAS DESPACHADAS MENOS CONSUMOS INTERNOS MENOS CONSUMOS VENDIDOS IGUAL INVENTARIO FINAL

SIEMPRE SE DEBE COMPROBAR CON EL INVENTARIO FÍSICO

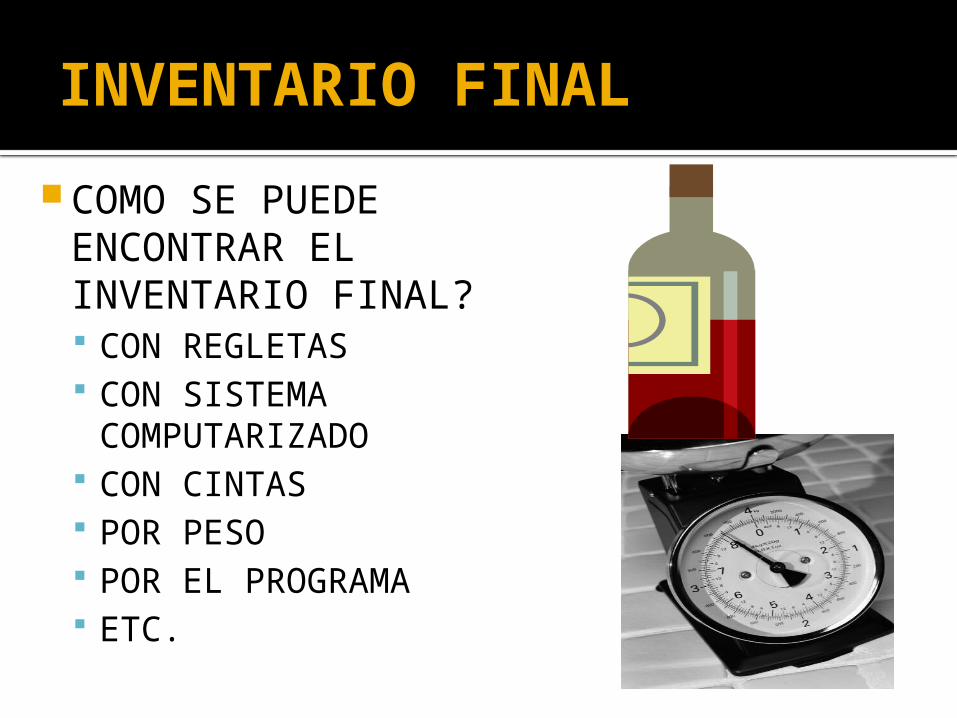

INVENTARIO FINALCOMO SE PUEDE ENCONTRAR EL INVENTARIO FINAL? CON REGLETAS CON SISTEMA COMPUTARIZADO

CON CINTAS POR PESO POR EL PROGRAMA ETC.

INVENTARIO FINALARTÍCULO CÓ DIG O 26

4516

BO TELLAS PO RCIO NES C.C.+ 6 11 10+ 0 0 0+ 13 0 0

INVENTARIO INICIALTRANSFERENCIAS RECIBIDAS

PEDIDO S A ALM ACÉN

CONTROL DE INVENTARIOAG UARDIENTE ANTIO Q UEÑO

PO RCIÓ N ESTÁNDARNÚM ERO DE PO RCIO NESPAR STO CK 20

JUEG O DE INVENTARIO S

=

INICIAL + 19 11 10RESTA - -2 -20SUM A + 32 900FINAL = 17 23 910

=

-

TRANSFERENCIAS DESPACHADAS + 0 6 0ATENCIO NES Y CO RTESIAS + 0 0 0

DE VENTA + 14 15 900TO TAL = 14 21 900

= 3 2 10INVENTARIO FINAL

-

CONSUMOS DE VENTALOS CONSUMOS SE SACAN POR EL PROGRAMA.

SE CONTROLAN CON LAS COMANDAS

SE DISCRIMINAN CUALES SON AL COSTO Y CUALES SE VENDIERON

SE HACE UN CONTEO DE VENTAS Y SE DETERMINA EL CONSUMO VENDIDO

SE CONTROLA TAMBIÉN POR JUEGO DE INVENTARIOS.

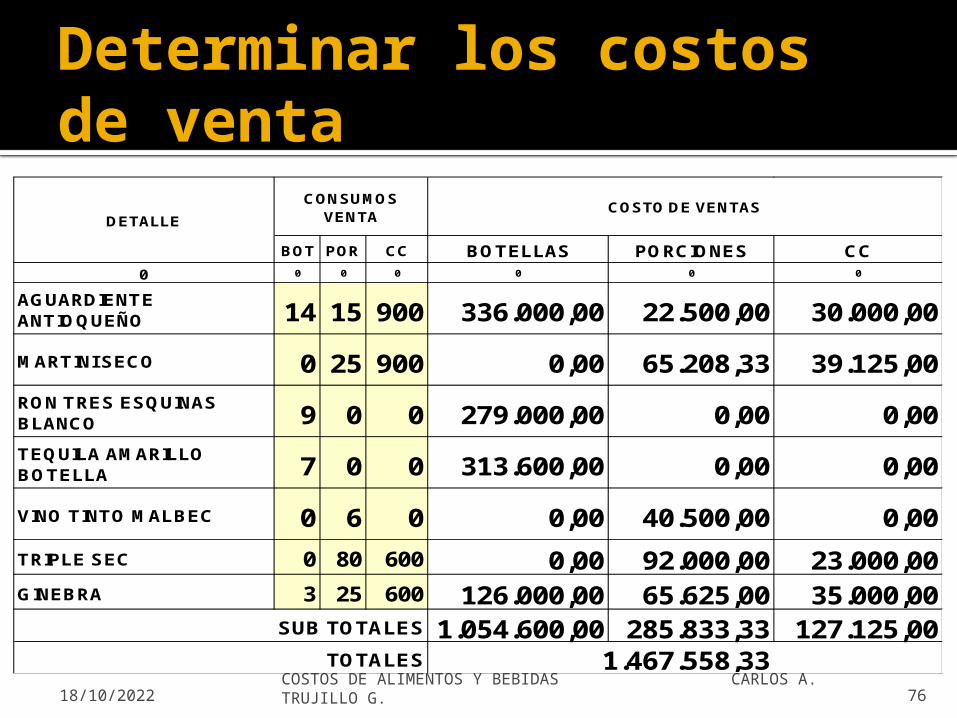

Determinar los costos de venta

18/10/2022COSTOS DE ALIMENTOS Y BEBIDAS CARLOS A. TRUJILLO G. 76

BOT POR CC BO TELLAS PO RCIO NES CC0 0 0 0 0 0 0

AG UARDIENTE ANTIO Q UEÑO 14 15 900 336.000,00 22.500,00 30.000,00M ARTINI SECO 0 25 900 0,00 65.208,33 39.125,00RO N TRES ESQ UINAS BLANCO 9 0 0 279.000,00 0,00 0,00TEQ UILA AM ARILLO BO TELLA 7 0 0 313.600,00 0,00 0,00VINO TINTO M ALBEC 0 6 0 0,00 40.500,00 0,00TRIPLE SEC 0 80 600 0,00 92.000,00 23.000,00G INEBRA 3 25 600 126.000,00 65.625,00 35.000,00

1.054.600,00 285.833,33 127.125,00SUB TOTALESTOTALES 1.467.558,33

CONSUM OSVENTADETALLE

COSTO DE VENTAS

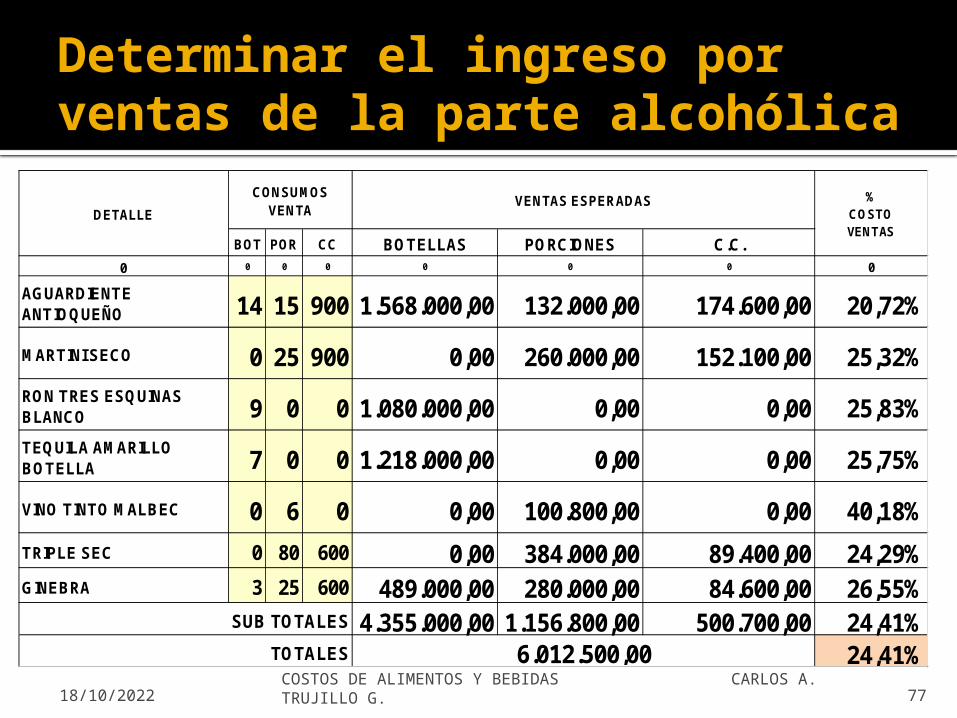

Determinar el ingreso por ventas de la parte alcohólica

18/10/2022COSTOS DE ALIMENTOS Y BEBIDAS CARLOS A. TRUJILLO G. 77

BOT POR CC BO TELLAS PO RCIO NES C.C.0 0 0 0 0 0 0 0

AG UARDIENTE ANTIO Q UEÑO 14 15 900 1.568.000,00 132.000,00 174.600,00 20,72%M ARTINI SECO 0 25 900 0,00 260.000,00 152.100,00 25,32%RO N TRES ESQ UINAS BLANCO 9 0 0 1.080.000,00 0,00 0,00 25,83%TEQ UILA AM ARILLO BO TELLA 7 0 0 1.218.000,00 0,00 0,00 25,75%VINO TINTO M ALBEC 0 6 0 0,00 100.800,00 0,00 40,18%TRIPLE SEC 0 80 600 0,00 384.000,00 89.400,00 24,29%G INEBRA 3 25 600 489.000,00 280.000,00 84.600,00 26,55%

4.355.000,00 1.156.800,00 500.700,00 24,41%24,41%

SUB TOTALESTOTALES

%CO STOVENTAS

6.012.500,00

CONSUM OSVENTA VENTAS ESPERADAS

DETALLE

QUE ES UN PRESUPUESTO

ELEMENTO FINANCIERO

INGRESOSEGRESOSPARA UN PERÍODO DE TIEMPO

OBTENER UTILIDADES

18/10/2022COSTOS DE ALIMENTOS Y BEBIDAS CARLOS A. TRUJILLO G. 78

CLASES DE PRESUPUESTOS

PRESUPUESTO PÚBLICO

PRESUPUESTO PRIVADO

18/10/2022COSTOS DE ALIMENTOS Y BEBIDAS CARLOS A. TRUJILLO G. 79

PRESUPUESTO PÚBLICO

EGRESOS SALUD EDUCACIÓN SEGURIDAD RECREACIÓN VIVIENDA DEPORTES Etc.

18/10/2022COSTOS DE ALIMENTOS Y BEBIDAS CARLOS A. TRUJILLO G. 80

PRESUPUESTO PÚBLICO

INGRESOS CORRIENTES

▪ TRIBUTARIOS▪ DIRECTOS▪ INDIRECTOS

▪ NO TRIBUTARIOS▪ TASAS▪ MULTAS▪ RENTAS CONTRACTUALES

18/10/2022COSTOS DE ALIMENTOS Y BEBIDAS CARLOS A. TRUJILLO G. 81

PRESUPUESTO PÚBLICO INGRESOS

RECURSOS DE CAPITAL▪CRÉDITO EXTERNO▪SUPERÁVIT DE LA NACIÓN

▪O.M.A.S. OBJETIVOS

MEJORAS A LA SOCIEDAD

INGRESO = EGRESO SE HACE POR LEY

18/10/2022COSTOS DE ALIMENTOS Y BEBIDAS CARLOS A. TRUJILLO G. 82

VENTAJAS DEL PRESUPUESTO PRIVADO

EVALUAR GASTOS PERSONAL SE COMPROMETE CADA VEZ ES MAS CONFIABLE REALIZACIONES FUTURAS INTEGRACIÓN DE POLÍTICAS Y DECISIONES

ESTÁNDARES FUTUROS RECURSOS DISPONIBLES? TOMAR DECISIONES DE MAYOR BENEFICIO

ESTANDARIZAR M.P. .M.O. G.I.F.

18/10/2022COSTOS DE ALIMENTOS Y BEBIDAS CARLOS A. TRUJILLO G. 83

LIMITACIONESPRESUPUESTO PRIVADO

DATOS ESTIMADOSES HERRAMIENTA DE LA GERENCIA

SOLO EL TIEMPO MINIMIZA ERRORES

REQUIERE ADAPTACIÓN PERMANENTE

REQUIERE DE LA INTERVENCIÓN DEL HOMBRE

18/10/2022COSTOS DE ALIMENTOS Y BEBIDAS CARLOS A. TRUJILLO G. 84

TIPOS DE PRESUPUESTOS

HISTÓRICO DIRECTO INDIRECTO

BASE CERO ÚLTIMO AÑO DE

OPERACIONES ESTUDIO DE MERCADOS

18/10/2022COSTOS DE ALIMENTOS Y BEBIDAS CARLOS A. TRUJILLO G. 85

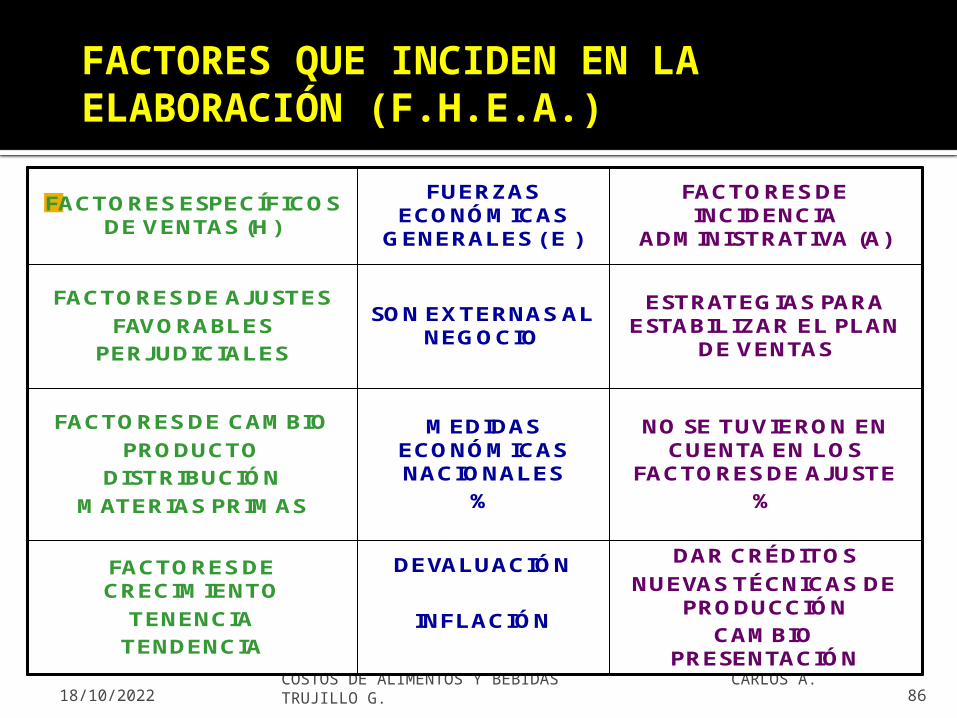

FACTORES QUE INCIDEN EN LA ELABORACIÓN (F.H.E.A.)

18/10/2022COSTOS DE ALIMENTOS Y BEBIDAS CARLOS A. TRUJILLO G. 86

FACTO RES ESPECÍFICO S DE VENTAS (H )

FUERZAS ECO NÓ M ICAS

G ENERALES ( E )

FACTO RES DE INCIDENCIA

ADM INISTRATIVA (A)

FACTO RES DE AJUSTESFAVO RABLES

PERJUDICIALES

SO N EXTERNAS AL NEG O CIO

ESTRATEG IAS PARA ESTABILIZAR EL PLAN

DE VENTAS

FACTO RES DE CAM BIOPRO DUCTO

DISTRIBUCIÓ NM ATERIAS PRIM AS

M EDIDAS ECO NÓ M ICAS NACIO NALES

%

NO SE TUVIERO N EN CUENTA EN LO S

FACTO RES DE AJUSTE%

FACTO RES DE CRECIM IENTOTENENCIATENDENCIA

DEVALUACIÓ N

INFLACIÓ N

DAR CRÉDITO SNUEVAS TÉCNICAS DE

PRO DUCCIÓ NCAM BIO

PRESENTACIÓ N

MÉTODOS PARA PROYECTAR LAS UNIDADES A VENDER

MÉTODO DE TREN O TENDENCIA A LARGO PLAZO QUE EN EL PASADO SU COMPORTAMIENTO HAYA SIDO ESTABLE

QUE EN EL FUTURO CONSERVE LA TENDENCIA DEL PASADO

18/10/2022COSTOS DE ALIMENTOS Y BEBIDAS CARLOS A. TRUJILLO G. 87

MÉTODOS PARA PROYECTAR LAS UNIDADES A VENDER

MÉTODO DE CORRELACIÓN PROYECTAR UNA VARIABLE EN FUNCIÓN DE OTRA CON LA CUAL EXISTA RELACIÓN

18/10/2022COSTOS DE ALIMENTOS Y BEBIDAS CARLOS A. TRUJILLO G. 88

MÉTODOS PARA PROYECTAR LAS UNIDADES A VENDER

PROMEDIO MÓVIL CON POCA INFORMACIÓN PROYECTAR LAS UNIDADES A VENDER EN EL SIGUIENTE PERÍODO

18/10/2022COSTOS DE ALIMENTOS Y BEBIDAS CARLOS A. TRUJILLO G. 89

ÍNDICES DE ESTACIONALIDAD

ESTE ES EL MÉTODO MAS RECOMENDADO PARA LOS NEGOCIOS QUE SE VEN AFECTADOS POR LAS TEMPORADA

18/10/2022COSTOS DE ALIMENTOS Y BEBIDAS CARLOS A. TRUJILLO G. 90

0102030405060708090

1ertrim .

3ertrim .

AREPAS

TAM ALES

CH O CO LÁTESANTAFEREÑO