Fundamentos Costos

32

UNIDAD I FUNDAMENTOS DE LA CONTABILIDAD DE COSTOS En la siguiente Unidad se presenta una visión general de la Contabilidad de Costos, se aborda lo referente a su naturaleza y evolución, definición, ventajas, e importancia para la gerencia de las empresas y los objetivos que persigue este tipo de contabilidad. También se presenta la organización funcional del departamento de contabilidad de costos, así como las relaciones entre: contabilidad de costos, administrativa y contabilidad general; empresas comerciales o de compra-venta, manufactureras y de servicios y entre los términos costos, gastos y pérdida. Como parte de su contenido además se conceptualizan los elementos del costo de producción, el ciclo del flujo de producción, el estado de costos de producción y venta y el estado de costos de los servicios prestados. De igual manera se presentan diversas clasificaciones de los costos. Finalmente se abordan los aspectos relativos a los métodos de costeo y a los sistemas de acumulación de costos. OBJETIVOS DE APRENDIZAJE: Al finalizar la presente unidad, el estudiante debe ser capaz de: OBJETIVO TERMINAL Clasificar los diferentes tipos de costos y diferenciar entre el estado de costos de producción y venta y el estado de costos de los servicios prestados. OBJETIVOS ESPECÍFICOS DE LA UNIDAD Describir el papel de la contabilidad de costos y su función dentro de la organización, enunciar sus objetivos y ubicar el departamento de Contabilidad de Costos dentro de la estructura y áreas funcionales de la organización. Establecer las relaciones entre la contabilidad general y la contabilidad de costos en cuanto a su ámbito de actuación y entre los términos costos, gastos y pérdida.

Transcript of Fundamentos Costos

UNIDAD IFUNDAMENTOS DE LA CONTABILIDAD DE COSTOS

En la siguiente Unidad se presenta una visión general de laContabilidad de Costos, se aborda lo referente a sunaturaleza y evolución, definición, ventajas, e importanciapara la gerencia de las empresas y los objetivos que persigueeste tipo de contabilidad. También se presenta laorganización funcional del departamento de contabilidad decostos, así como las relaciones entre: contabilidad decostos, administrativa y contabilidad general; empresascomerciales o de compra-venta, manufactureras y de serviciosy entre los términos costos, gastos y pérdida. Como parte de su contenido además se conceptualizan loselementos del costo de producción, el ciclo del flujo deproducción, el estado de costos de producción y venta y elestado de costos de los servicios prestados. De igual manerase presentan diversas clasificaciones de los costos. Finalmente se abordan los aspectos relativos a los métodos decosteo y a los sistemas de acumulación de costos.

OBJETIVOS DE APRENDIZAJE:

Al finalizar la presente unidad, el estudiante debe ser capazde:OBJETIVO TERMINALClasificar los diferentes tipos de costos y diferenciar entreel estado de costos de producción y venta y el estado decostos de los servicios prestados.OBJETIVOS ESPECÍFICOS DE LA UNIDAD Describir el papel de la contabilidad de costos y su

función dentro de la organización, enunciar sus objetivosy ubicar el departamento de Contabilidad de Costos dentrode la estructura y áreas funcionales de la organización.

Establecer las relaciones entre la contabilidad general yla contabilidad de costos en cuanto a su ámbito deactuación y entre los términos costos, gastos y pérdida.

Identificar y explicar los elementos que integran el costode un producto.

Clasificar los costos de acuerdo a varias categorías ycriterios.

Diferenciar los métodos de costeo y los sistemas deacumulación de costos.

Elaborar el estado de costos de producción y venta y elestado de costos de los servicios prestados, a partir delciclo del flujo de producción, y establecer su relacióncon el estado de resultados

1.- NATURALEZA Y EVOLUCION DE LA CONTABILIDAD DE COSTOSPara establecer la evolución de la contabilidad de costos es necesarioconsiderar la evolución de la contabilidad. Desde la aparición delhombre sobre la tierra y su unión en forma organizada con otrossemejantes, se empleó la contabilidad en su forma más elemental, debido ala necesidad de almacenar provisiones, aplicar métodos y en general todoaquello relacionado con el género humano que llevó a utilizar registrospara determinar existencias, usos y aplicaciones.Ante esta situación, se puede atribuir a muchos estudiosos el origen delas investigaciones contables, correspondiendo a varias naciones endistintas fechas, su aplicación concreta y la utilización de técnicas deregistros de transacciones, manejo de fondos e informes financieros. Debe tenerse en cuenta que la contabilidad propiamente dicha y lateneduría de libros son materias distintas. La contabilidad hacereferencia al diseño de métodos y procedimientos de una empresa, usadospara la obtención de información financiera que permita orientar a loshombres en la toma de decisiones; en cambio, la teneduría de libros, esun recurso de la contabilidad que se usa para llevar el registrometódico y ordenado de las operaciones para dejar pruebas de lasactividades ocurridas en un período. En todas las organizaciones, lucrativas y no lucrativas, el mejor sistemade información cuantitativo con que se cuenta es la contabilidad, queconstituye un verdadero suprasistema. De éste emanan otros subsistemas deinformación orientados a satisfacer las necesidades de los diversosusuarios, para que cada uno, según sus características, tome lasdecisiones adecuadas a su organización. El concepto de contabilidad ha evolucionado a medida que aumentan lasnecesidades de los usuarios de la información para satisfacer losrequerimientos de un mercado cambiante. Dentro de los avances que hasufrido la contabilidad se puede mencionar su división de acuerdo a lafunción que cumpla en la organización y considerando a los usuarios de lainformación contable, es así que podemos hablar de contabilidadfinanciera, contabilidad fiscal, contabilidad de costos, entre otras.La contabilidad de costos es una disciplina de corta historia, con dossiglos de evolución que la han ido transformando y han permitidoconsolidar un cuerpo doctrinal importante. Su evolución está ligada a laevolución de la contabilidad de gestión. A continuación se muestra suevolución, a través de varias etapas:1.1 ANTES DE LA REVOLUCIÓN INDUSTRIAL: En el proceso productivoprácticamente toda la actividad descansaba en operaciones externas, elempresario compraba la materia prima y utilizaba pequeños talleres parasu procesamiento, es decir no realizaba por si mismo la actividadproductiva, por lo tanto bastaba la contabilidad financiera. Según L.Rayburn antes de 1.980 las empresas manufactureras consideraban sus

métodos de contabilidad de costos como secretos industriales. Elresultado de esto era que sus archivos de contabilidad de costos noestaban integrados en el sistema financiero y no presentaba una mejoranotable con respecto a las empresas que funcionaban en la edad media.Otra causa para el lento desarrollo de la contabilidad de costos estabarepresentada por el uso limitado de la información de costos que hacíanlos directivos, limitándose únicamente a la confección de un balance deinventarios para la contabilidad financiera (1998). La aparición de lacontabilidad de costos se ubica a comienzos del siglo XIX como unanecesidad para dar repuesta a los efectos de la revolución industrialdonde las empresas se hicieron más competitivas, viéndose la necesidadde mantener archivos de costos exactos para utilizarlos en la estimaciónde precios, para presentar ofertas competitivas y otros fines.1.2. LA REVOLUCIÓN INDUSTRIAL Y LA CONTABILIDAD INTERNA: Cambió elesquema productivo, las empresas invirtieron en sus propios talleres ycontrataron mano de obra, sustituyendo las transacciones externas, lo queexigía nuevos planteamientos y soluciones a la contabilidad por lo queapareció la contabilidad de costos para calcular el costo del producto,que ya no era de fácil obtención como las compras a terceros. 1.3 LOS CAMBIOS DEL SIGLO XIX Y COMIENZOS DEL SIGLO XX: A principiosdel siglo XIX, la revolución industrial introdujo el sistema deproducción múltiple lo que hizo necesaria la determinación del costo encada una de las etapas. A finales del siglo XIX surgieron grandes firmasde comercialización que tenían líneas de múltiples productos de consumo,las cuales requerían procedimientos que le permitieran medir sueficiencia interna.La historia muestra un gran avance de la contabilidad de costos a finalesdel siglo XIX y principios del XX, como es lógico, la estimación decostos de materiales y mano de obra se desarrolló con mayor rapidez quela estimación de costos generales, pero a medida que las operaciones defabricación se hicieron mayores y más complejas, los empresarios creyeronconveniente establecer procedimientos de distribución de costosindirectos debido a que muchos productos utilizan los mismos recursos, loque hace que la contabilización de cada producto se haga aún más difícil.Además, a medida que las firmas se descentralizaban, los gerentes dedivisión asumían la responsabilidad de tomar decisiones importantes,enfrentando el problema de distribución de recursos para cumplir losobjetivos de la organización. Dado que los recursos son limitados, losdirectivos deben basarse en la información de costos para decidir quéacciones proporcionarán beneficios óptimos a la empresa. Las empresasfueron creciendo, se expandieron en áreas geográficas muy amplias, seimplantó la administración científica de la producción, se diversificaronlas actividades de la empresa, todo esto hasta 1925. A finales de 1929 se reafirma la contabilidad financiera, asumiendociertas características que aún se mantienen, como por ejemplo la

verificación de estados financieros realizada por los auditores; deigual forma, surgen las organizaciones contables que dictan normas sobreprincipios contables generalmente aceptados, la contabilidad de costos noescapa a la influencia de la contabilidad financiera para la valoraciónde las existencias de acuerdo a los principios exigidos por lacontabilidad financiera, representando uno de los principales objetivosde la contabilidad de costos, predominando hasta la década de lossesenta. Según Torrecilla y Otros así se explica que se alcanzase lacumbre de lo que Horngren ha llamado periodo del coste verdadero (2004),limitado al cálculo y determinación del costo de los productos de lamanera más precisa.1.4. EL NACIMIENTO DE LA CONTABILIDAD DE GESTIÓN como disciplina se sitúaen el primer cuarto del siglo XX, como disciplina autónoma. Lacontabilidad de costos recobra su identidad en la década de los 60cuando convergen diversos hechos como: La coyuntura económica del mundo occidental, sin precedentes en épocas

anteriores. El consumo masivo. El avance en los medios de comunicación. La integración vertical y horizontal de las empresas dando origen a

las multinacionales.Todas estas condiciones crean la necesidad de disponer de mecanismos degestión para hacer frente a la más compleja toma de decisiones, por lotanto el costo no se puede concebir como una cantidad monolítica, se debecontar con diferentes costos para diversos propósitos, es decir, que lainformación contable se debe adaptar a las necesidades de los usuarios,es por ello que se habla de la etapa del costo como “verdad condicional”,surgiendo diversos modelos y técnicas para diferentes tipos deinformación y decisiones diferentes, de esta manera la contabilidad decostos se desprende de los dominios de la contabilidad financiera y seintegra a la contabilidad de gestión.En los años 60 se consolida la contabilidad de costos y se implanta enlas empresas con criterios económicos orientados hacia el análisis costo–beneficio; en esta época aparece el costo como una “verdad costosa”,denotando la importancia de conocer no sólo el valor de la informaciónpara el usuario, sino también el costo en que se va incurrir paragenerar y disponer de esa información.En la década de los ochenta su rasgo característico es el enfoquepositivo que se le da, se intenta instrumentar una teoría general quesirva para explicar lo que se hace y para predecir lo que se puedehacer a partir de la observación de las aplicaciones de los conocimientosy técnicas existentes. De igual manera en esta década se presenta unavance en la organización y el comportamiento de la empresa representado

por la delegación de responsabilidades y en el carácterinterdisciplinario de esta rama de la ciencia contable.

1.5 SITUACIÓN ACTUAL Y PERSPECTIVAS DE LA CONTABILIDAD DE COSTOS: Los últimos años se han caracterizado por un profundo y turbulentoproceso de cambio, en una época de gran crisis desde el punto de vistade tomar decisiones, que ha provocado que la contabilidad de costos sequede obsoleta e insuficiente para la generación de la información quese necesita.Este proceso de cambio en el mundo de la empresa se caracteriza por lossiguientes rasgos: Globalización e internacionalización de los mercados; creciente

incertidumbre y turbulencias del entorno, aumento notable de lacompetencia, demanda mas exigente y selectiva.

Aumento en la línea de productos, utilización de la calidad comoestrategia competitiva diferenciadora.

Por todos estos rasgos las empresas requieren que los sistemas contablessuministren información para abordar cuestiones nuevas y diversas,generando nuevas técnicas de gestión, entre las que se pueden mencionar:sistema de gestión de los costos basado en actividades, sistemas defabricación flexible (justo a tiempo), gestión de la calidad total,ampliación de la contabilidad de costos hacia la vertiente estratégicade la empresa, gestión de los costos basados en el ciclo de vida delproducto; permitiendo de esta manera dar repuestas a las exigenciasinformativas actuales.A pesar de que la contabilidad de costos quedó retrasada con respecto aotros campos de la contabilidad, su desarrollo fue rápido cuando secomprobó que su aplicación generaba beneficios, sin embargo estedesarrollo sigue gestándose, debido a la complejidad creciente de losprocesos de fabricación y del mundo de los negocios, los cualesrequieren que continúen las mejoras de la contabilidad y su adecuación alos cambios en los procesos productivos. Es así que se presenta la naturaleza de la contabilidad de costos, sunecesidad como herramienta administrativa y como instrumento útil degestión de operaciones de producción en empresas industriales omanufactureras, aunque su campo de acción se ha extendido a todo tipo deorganización.2.- DEFINICIÓN DE LA CONTABILIDAD DE COSTOSLa contabilidad de costos es un fase ampliada de la contabilidad generalque se encarga de predeterminar, registrar, acumular, controlar, analizare interpretar la información relacionada con los costos de producir yvender un determinado artículo o de prestar un servicio, con la finalidadde proporcionar información relevante, suficiente y oportuna necesariapara la adopción de decisiones adecuadas por parte de la gerencia,

dirigidas fundamentalmente a la maximización en el uso de los recursosde la empresa.En este contexto, la contabilidad de costos proporciona a las empresas laposibilidad de determinar el costo de producir y vender cada artículo ode prestar un servicio, no al final del período de operaciones como lohace la contabilidad general, sino al mismo tiempo que se lleva a cabo lafabricación del producto o la prestación del servicio; de esta manera, lagerencia puede ejercer un control efectivo y eficiente de los recursos sitiene a su disposición inmediata las cifras detalladas de materiasprimas, mano de obra y costos indirectos de fabricación de cada producto.En síntesis se puede establecer que la contabilidad de costos suministrainformación para uso interno de los gerentes de la organización, por loque se señala que es una contabilidad interna, también conocida odenominada por algunos autores como contabilidad administrativa ogerencial debido a que los informes que genera son para que los gerentespuedan llevar a cabo el proceso administrativo de planeación, control,evaluación del desempeño y toma de decisiones. Por lo tanto la contabilidad de costos puede entenderse como unacontabilidad administrativa o bien, como establecen otros autores, comouna parte de la contabilidad administrativa o gerencial ya que va másallá de la mera determinación del costo de producir y vender bienes enempresas industriales.

3.- VENTAJAS DE LA CONTABILIDAD DE COSTOSLa contabilidad de costos provee a las empresas de una herramientavaliosa e importante en el proceso de toma de decisiones especiales, asícomo también en la planeación y control sistemático de los costos deproducción, debido a las ventajas que proporciona, las cuales se puedenresumir de la siguiente manera: Permite determinar costos unitarios, estableciendo una base para

fijar precios Facilita los cálculos de costos para nuevos productos y diseños. Permite establecer un control sobre los desembolsos en materias

primas, mano de obra y costos indirectos. Permite presentar estados financieros en forma oportuna. Proporciona herramientas para obtener mayor rendimiento en las

operaciones.4.- OBJETIVOS DE LA CONTABILIDAD DE COSTOSAdemás de proporcionar estas ventajas, la contabilidad de costos, paracontribuir al éxito de las operaciones de la empresa, persigue ciertos

objetivos claramente definidos que se pueden resumir en el control de lasoperaciones, información amplia y oportuna, y el fin primordial que esla determinación correcta del costo unitario. De estos objetivos sederivan subobjetivos, entre los cuales se pueden mencionar: normas opolíticas de operación, valuación de inventarios, decisiones de comprar ovender. A continuación se explican los objetivos. Determinar el costo de las materias primas, la mano de obra y los

costos indirectos de fabricación incurridos en un proceso específico odepartamento con destino a la planeación y control administrativo delas operaciones de la empresa. Para cumplir este objetivo se debeimplantar una contabilidad de costos, con un control adecuado de lasoperaciones efectuadas, generando mejoras en los procesosadministrativos, aumento de la eficiencia que se traduce en reducciónde costos. La información relativa a los costos ayuda a decidir quéhacer, por qué hacer, cómo hacer y permite evaluar lo que se hace.

Determinar el costo de los inventarios de productos en proceso yproductos terminados, tanto unitarios como totales con miras a lapresentación en el balance general. Se puede decir que el principalobjetivo de la contabilidad de costos es la determinación correcta delcosto unitario, que es donde se desprende la gran gama de toma dedecisiones, como pueden ser la reducción del costo, se pueden fijarprecios de venta, sujetos a la oferta y demanda, ayuda a laspolíticas de operación de la empresa y da las bases para la planeacióny el control.

Determinar el costo de los productos vendidos con la finalidad deobtener la utilidad o pérdida del período para ser presentada en elestado de resultados.

Proporcionar suficiente información en forma oportuna a la gerenciaque permita la toma de decisiones adecuadas relacionadas con losobjetivos de la organización. De ahí que el contador de costos debetener sumo cuidado en los informes, los cuales deben ser precisos,puntuales, claros y bien presentados.

Contribuir en la elaboración de los diferentes presupuestos de laempresa. A partir de la información de los costos, se confeccionan losplanes expresados en términos financieros para un periodo determinado.

Servir de fuente de información de costos para realizar estudioseconómicos y decisiones especiales relacionadas principalmente coninversiones de capital a largo plazo.

5.- UBICACIÓN Y PAPEL DEL CONTADOR DE COSTOS EN LAS ORGANIZACIONESToda organización tiene su razón de ser: generalmente, producir y venderun bien o prestar un servicio, las áreas funcionales que generalmentepresenta una empresa son producción, mercadeo, finanzas y el área de

administración. En una empresa mediana el área de Contabilidad de Costospodría estar dependiendo jerárquicamente de administración. En una corporación o en las grandes empresas el área de Contabilidad deCostos podría depender de Contraloría, la cual cumple funciones de staffo asesorías. El contralor representa la autoridad sobre sus subordinadosde línea, pero con respecto a los demás departamentos solo tieneautoridad para aconsejar y ayudar sobre las funciones de planeación,control administrativo y toma de decisiones. El campo de actuación del contralor depende del tipo de organización,como miembro del equipo de la alta gerencia, el contralor es elresponsable de la información contable y le corresponde proveerservicios contables a todos los departamentos que lo requieran. Lasactividades técnicas y detalladas de las que el contralor es responsableson llevadas a cabo por un grupo de contadores especializados.Específicamente para el control de producción existe el área decontabilidad de costos, la cual es supervisada por un contador de costos.El área de contabilidad de costos tiene la misión de compilar todos losdatos sobre costos, a fin de proporcionar la información necesaria atodos los dirigentes de la empresa. La información producida por el áreade costos varía notablemente, en relación a la materia objeto de lainformación y su forma de presentación en los informes.A continuación se presentan las responsabilidades básicas y funcionesespecíficas del contador de costos.

Responsabilidades Básicas Funciones Específicas-Localización, recepción, procesoy análisis de la informaciónnecesaria para elaborar losregistros contables inherentes alos costos-Efectuar los registros contablesrelativos a los costos.-Control de adquisición yregistro de las compras localesy las liquidaciones deimportación.-Otras de acuerdo al tipo deorganización.

- Registro y análisis devariaciones de manufactura, nomanufactura y costo de venta- Análisis de las cuentas deinventarios- Generar los reportes deexistencia de inventarios- Controlar la toma física deinventarios y analizar lasdiferencias resultantes.- Responsable de losregistros contenidos en loskardex y la elaboración de laconciliación de inventarios.-Otras de acuerdo al tipo deorganización

Se puede resumir que el papel del contador de costos, como el guía delárea de producción o servicio de la empresa, es llevar al logro de susfines, teniendo en el desempeño de su labor una serie de actitudeséticas, entre las cuales se pueden mencionar:

Competencia:

Estar atento a los cambios e innovaciones en el campo de lacontabilidad administrativa y tener dominio de las tecnologías de sucampo de acción.

Desarrollar sus actividades de acuerdos con las normas o regulaciones. Hacer sugerencias basadas en un análisis profundo de la información. Objetividad

Se debe proporcionar información objetiva, que genere confianza. Revelar la información necesaria debido a que la misma influye sobre

la toma de decisiones.Integridad

Ser imparcial ante los conflictos que se presenten sin imponerintereses particulares que puedan afectar la empresa, según ladecisión que se tome.

Aceptar y comunicar cuando haya desconocimiento sobre algún tópico,consultando a un experto permitiendo tener una información más precisay amplia de la situación.

Presentar y comunicar la información, sea favorable o desfavorable alas personas encargadas de tomar la decisión.

Exponer cualquier actividad o actitud que se presente en las áreas queapoya la contabilidad, que puedan afectar la buena marcha de laempresa.

Confidencialidad

Mantener en secreto la información que se le suministre en su trabajo,a no ser que se le autorice revelarla.

No utilizar la información de la empresa para obtener provechopersonal o de terceras personas.

De igual manera debe garantizar que el personal bajo suresponsabilidad mantenga la información confidencial y no la utilicenen perjuicio de la empresa.

6.- RELACIONES ENTRE:6.1.- CONTABILIDAD FINANCIERA, CONTABILIDAD DE COSTOS, ADMINISTRATIVAO GERENCIALLa contabilidad financiera es un sistema de información orientadoprincipalmente a la elaboración de los estados financieros relacionadoscon la empresa para uso externo, que reflejan el estado de activo, pasivoy patrimonio neto; los resultados de las operaciones, cambios en elpatrimonio neto, y cambios en el origen y uso de los fondos durante unperiodo contable. Entre los usuarios externos que utilizan la información

generada por la contabilidad financiera se encuentran los proveedores defondos que incluyen a los accionistas (propietarios de la empresa) y alos acreedores (aquellos que proporcionan préstamos). También sonusuarios externos los proveedores de bienes, los inversionistas,autoridades gubernamentales, entre otros. La elaboración de los informesfinancieros se fundamenta en los datos históricos de la empresa y en losprincipios de contabilidad generalmente aceptados, por lo cual tienemuchas limitaciones como sistema de información para la gestión. Nosencontramos por tanto, que la adopción de decisiones exige unainformación diferente a la ofrecida por la contabilidad financiera, loque posibilita la existencia de la contabilidad de gestión oadministrativa como sistema de información relevante, útil y oportuno(en el momento adecuado) para la adopción de decisiones.Dentro de la contabilidad de gestión, administrativa o gerencial una delas partes más desarrolladas la constituye sin duda la contabilidad decostos, analítica, de explotación o interna como también se le conoce,la cual se encarga de las magnitudes relacionadas con la actividadproductiva.La actividad productiva de cualquier empresa lleva consigo la aplicaciónde unos medios productivos para la obtención de bienes y servicios quese intentan medir en unidades físicas y de acuerdo a su valor se expresanen unidades monetarias. La empresa es un ámbito de transformación devalores y la contabilidad de costos se ocupa de ese movimiento interno devalores ocasionados por la actividad productiva, sin perder de vista losmedios empleados y los productos obtenidos.La contabilidad administrativa o gerencial es un sistema de informaciónorientado a la elaboración de informes, relativos a las operaciones de laempresa, para uso interno de los gerentes y que facilitan las funcionesde planeación, evaluación, control y toma de decisiones. La contabilidadde costos se ubica dentro de la contabilidad administrativa por cuanto serelaciona con la acumulación, análisis, interpretación y comunicación delos costos de adquisición, producción, distribución, administración yfinanciamiento para uso interno de los gerentes de la empresa en losprocesos de planeación, control y toma de decisiones. Asimismo lacontabilidad de costos, cubre una parte de la contabilidad financiera,por cuanto los costos de los productos son necesarios para la elaboraciónde los estados financieros de uso externo (Balance General donde sepresentan los inventarios dentro del circulante y Estado de Resultadosque refleja el costo de los productos vendidos).Cabe señalar, que la contabilidad financiera, la contabilidadadministrativa y la contabilidad de costos son parte integral del sistemacontable, el cual persigue como fin último satisfacer las necesidades deinformación de los diferentes usuarios, tanto internos como externos.6.2.- EMPRESAS COMERCIALES, MANUFACTURERAS Y DE SERVICIO

Obsérvese que la contabilidad de costos se dirige fundamentalmente a ladeterminación del costo de producir y vender un artículo, aquí se hacenecesario establecer la diferencia entre las empresas comerciales, deservicio y las empresas manufactureras o industriales. Las empresas comerciales son aquellas que compran artículos terminadospara posteriormente revenderlos a un precio superior y obtener de esamanera una ganancia. A diferencia, las empresas manufactureras compranmaterias primas a los proveedores y mediante un proceso detransformación, donde interviene la mano de obra y otras erogaciones, lasconvierten en productos terminados que ofrecen en el mercado y que poseencaracterísticas diferentes a las materias primas adquiridas previamente,mientras que las empresas de servicios son aquellas que a través dediferentes procesos que implican una serie de actividades, son capacesde ofrecer o prestar un servicio específico o bien servicios integrados,ellas no transforman materiales, enlazan necesidades de los clientespor medio de los servicios que ofrece, se puede decir que existenempresas de servicios orientadas a un servicio específico (oficinascontables, diseños de ingeniería, asesores legales) o serviciosintegrados (bancos comerciales, hospitales, transporte).Otra diferencia entre estas empresas, consiste en la contabilización delos inventarios, las empresas comerciales tienen sólo inventarios deartículos terminados y disponibles para la venta; las empresas deservicios manejan únicamente inventario de materiales y suministrosnecesarios para la prestación del servicio, mientras que en lasempresas industriales existen inventarios de materiales y suministros,inventario de productos en proceso , inventario de productos terminadosy de producción especial (producción dañada, desechos, entre otros.).Estos términos de inventarios serán explicados en el siguiente módulo. En lo que respecta al costo de ventas, en las empresas comerciales seencuentra representado por el precio de compra de los artículosadquiridos y vendidos, más los fletes y gastos incidentales que seincurrieron para adquirir los artículos, como gastos de importación,rebajas y descuentos en compras; en el caso de las empresasmanufactureras el costo de ventas está constituido por el precio decompra de las materias primas usadas en la fabricación del producto mástodos los costos incurridos en la transformación de ésta en productosterminados (mano de obra directa y costos indirectos de fabricación) y enlas empresas de servicios no existe costo de producto tangible debido aque no hay inventarios de productos para la venta, solo tiene costos delos servicios prestados durante el periodo.Tomando en consideración las características antes mencionadas de lasempresas manufactureras, basadas fundamentalmente en la complejidad desus operaciones fabriles, es precisamente en las empresasmanufactureras donde se ha desarrollado la contabilidad de costos comoherramienta de apoyo para alcanzar resultados satisfactorios en los

mercados altamente competitivos; y por lo cual en el presente texto seprofundiza lo referente a la contabilidad de costos en las empresasmanufactureras. Cabe mencionar, que esta herramienta también es utilizadapor las empresas de servicios pero en menor proporción. Como se puede observar la complejidad que poseen las empresasindustriales hace necesario que en este tipo de empresas exista dentro desu estructura administrativa un departamento de costos con suficienteautonomía que informe directamente a la gerencia. Este departamento tienela responsabilidad de elaborar los registros necesarios y los informessobre los datos de costos, los cuales son utilizados por la gerencia paratomar decisiones, como por ejemplo presupuestar la producción y susrequerimientos, establecer controles de costos, entre otras labores defundamental relevancia para la permanencia de la organización y suéxito.

6.3.- COSTOS – GASTOS – PÉRDIDA. El término costo representa el dinero o su equivalente que se entrega

para adquirir bienes y de los cuales se espera que generen unbeneficio futuro. Se presenta en cuentas de activos que van al balancegeneral.

Los gastos se definen como los desembolsos de dinero que puedenexpresarse en términos monetarios que generan un beneficio y tienencomo características que se reflejan en el estado de resultados.

Desde el punto de vista de la contabilidad de costos, los costos deproducción y/o de los servicios prestados son aquellas erogaciones derecursos económicos incurridos y aplicados en la operación de unproceso o fabricación de un producto o en la prestación de un serviciocon la finalidad de generar ingresos o beneficios en el futuro.Representan la base para el costeo de los productos o servicios, elproceso de planeación y control, la evaluación del desempeño y la tomade decisiones gerenciales.

En una empresa manufacturera, todo desembolso de dinero, o que puedaexpresarse en términos monetarios, que se relacione directa oindirectamente con la elaboración del producto se considera costo deproducción y desde el punto de vista contable debe reflejarse comoactivo en el rubro de inventarios. Ejemplo de costos de producción: Lamadera utilizada para fabricar camas; los aceites y lubricantesutilizados en el mantenimiento de la maquinaria; la papelería, útilesde oficina y material de limpieza relacionados con producción;sueldos, bono vacacional, prestaciones sociales correspondientes alpersonal de fábrica, energía eléctrica en producción, depreciación delos activos de fábrica, entre otros conceptos.

El costo de producción del cual se espera un beneficio futuro serefleja como activo en el balance general en el rubro de losinventarios. El costo de producción del cual ya se obtuvo unbeneficio porque corresponde a los productos terminados y vendidos quepermitieron el ingreso a la empresa se refleja como gasto (costo deventa) en el estado de resultados.

Se entiende por pérdida la suma de erogaciones que se efectuó, peroque no generó los ingresos o beneficios esperados, por ejemplo cuandose incendia un equipo de reparto que no estaba asegurado. Endeterminadas circunstancias, los bienes o servicios comprados seconvierten en algo sin valor, sin haber prestado ningún beneficio,éstos se reflejan en el estado de resultados como una deducción de losingresos, en el periodo que ocurrió la disminución del valor.

Tanto los gastos como las pérdidas tienen el mismo impacto sobre elingreso neto; ambos son reducciones. Sin embargo, las pérdidas sepresentan por separado en el estado de resultados, después del ingreso

operacional, a fin de reflejar en forma adecuada los valores asociadoscon cada uno.

En la cátedra de costos se prefiere diferenciar el término “costo” querepresentan activos o sea erogaciones de la cual se espera un beneficio yque se presentan en el Balance General del término “gastos” que sondesembolsos de dinero del cual ya se ha obtenido el beneficio y sepresentan en el Estado de Resultados. Ahora bien, autores como Polimeni (1994), cuya lectura es muyrecomendada en la cátedra, denominan los gastos como “costos del periodo”en la clasificación de los costos de acuerdo al periodo en que seenfrentan a los ingresos así:Costos del Período. Son aquellos costos que se identifican con los lapsos detiempo, un mes, un semestre, un año y no con los productos vendidos o losservicios prestados, es decir no se capitalizan, no pasan a las cuentasde activos sino a los gastos de administración y venta o cuentasnominales que se presentan en el estado de resultados. No se encuentrandirecta ni indirectamente relacionados con el producto y se cierrancontra la cuenta de ingresos en cada periodo. Son ejemplos de los costosdel periodo el salario del administrador, la depreciación del vehículodel área de ventas, entre otros, los cuales se clasifican como gastos deadministración y ventas.Costos del Producto. Son los costos relacionados directamente con la funciónde producción. Forman parte de los inventarios de materiales, productosen proceso y productos terminados. Integran cuentas reales de activos,es decir se presentan en el balance general. Se llevan contra losingresos únicamente cuando han contribuido a generarlos en forma directa;es decir, constituyen los costos de los productos vendidos, sin importarlas condiciones de la venta, bien sea a crédito o al contado. Los costosdel producto están conformados por la materia prima directa, la mano deobra directa y los costos indirectos de fabricación. El autor en referencia, también presenta como clasificación de loscostos de acuerdo a las funciones presentes en cada organización, encostos de administración, costos de distribución o venta y costos deproducción.Costos de Administración. Son aquellos costos que se originan en el área deadministración de la empresa, como sueldos, energía eléctrica, artículosde oficinas, teléfono, depreciaciones, entre otros, que se incurren enlos departamentos administrativos como contabilidad, finanzas, caja,tesorería, entre otros.Costos de Distribución o Venta. Comprenden los costos erogados desde el momentoen que el producto terminado es situado en el almacén hasta que esentregado al consumidor o cliente; como por ejemplo publicidad,transporte, comisiones, sueldo de vendedores, etc.

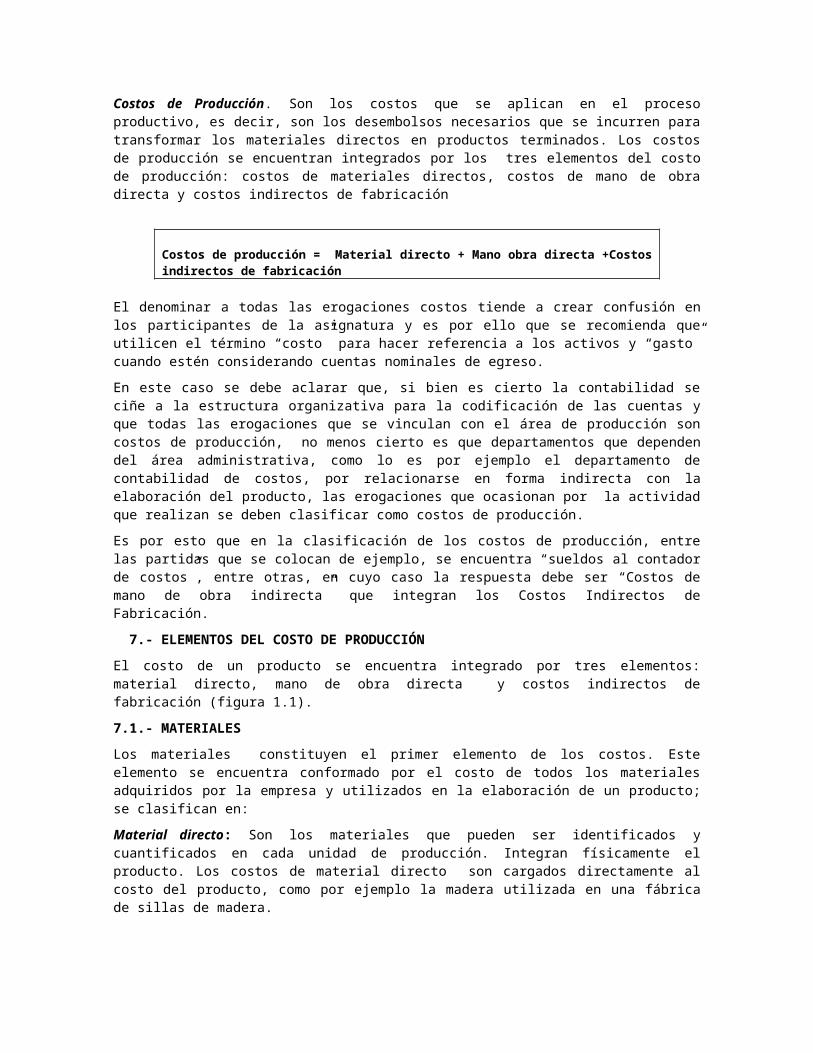

Costos de Producción. Son los costos que se aplican en el procesoproductivo, es decir, son los desembolsos necesarios que se incurren paratransformar los materiales directos en productos terminados. Los costosde producción se encuentran integrados por los tres elementos del costode producción: costos de materiales directos, costos de mano de obradirecta y costos indirectos de fabricación

Costos de producción = Material directo + Mano obra directa +Costosindirectos de fabricación

El denominar a todas las erogaciones costos tiende a crear confusión enlos participantes de la asignatura y es por ello que se recomienda queutilicen el término “costo” para hacer referencia a los activos y “gasto”cuando estén considerando cuentas nominales de egreso.En este caso se debe aclarar que, si bien es cierto la contabilidad seciñe a la estructura organizativa para la codificación de las cuentas yque todas las erogaciones que se vinculan con el área de producción soncostos de producción, no menos cierto es que departamentos que dependendel área administrativa, como lo es por ejemplo el departamento decontabilidad de costos, por relacionarse en forma indirecta con laelaboración del producto, las erogaciones que ocasionan por la actividadque realizan se deben clasificar como costos de producción.Es por esto que en la clasificación de los costos de producción, entrelas partidas que se colocan de ejemplo, se encuentra “sueldos al contadorde costos”, entre otras, en cuyo caso la respuesta debe ser “Costos demano de obra indirecta” que integran los Costos Indirectos deFabricación. 7.- ELEMENTOS DEL COSTO DE PRODUCCIÓNEl costo de un producto se encuentra integrado por tres elementos:material directo, mano de obra directa y costos indirectos defabricación (figura 1.1).7.1.- MATERIALESLos materiales constituyen el primer elemento de los costos. Esteelemento se encuentra conformado por el costo de todos los materialesadquiridos por la empresa y utilizados en la elaboración de un producto;se clasifican en:Material directo: Son los materiales que pueden ser identificados ycuantificados en cada unidad de producción. Integran físicamente elproducto. Los costos de material directo son cargados directamente alcosto del producto, como por ejemplo la madera utilizada en una fábricade sillas de madera.

Material indirecto: Conformado por los materiales que pueden integrarfísicamente el producto, pero que por su naturaleza no puedenidentificarse o cuantificarse fácilmente en cada unidad de producción,como por ejemplo la pega utilizada en la elaboración de sillas de madera.También se incluyen dentro de esta clasificación los materiales(generalmente conocidos como suministros) necesarios para la producción yque no forman parte del producto final como por ejemplo los aceites ylubricantes utilizados en las máquinas que cortan la madera en unafábrica de sillas de madera. Los costos de material indirecto seincluyen como parte de los costos indirectos de fabricación.7.2.- MANO DE OBRALa mano de obra se refiere al esfuerzo humano que interviene en el procesode transformación del material directo en productos terminados. Seclasifica en: Mano de obra directa: Es aquella representada por los trabajadores quedirectamente intervienen en el proceso de transformación de losmateriales, accionando las máquinas o mediante labores manuales, esdecir que puede identificarse, cuantificarse o asociarse fácilmente conun determinado producto y puede ser controlada de una manera efectiva,está representada por el personal que labora directamente en lafabricación del producto.Mano de obra indirecta. Se encuentra conformada por los trabajadores quedesempeñan labores indirectas en la producción, no intervienendirectamente en forma manual o mecánica en la transformación de losmateriales, es decir, que por sus características no se consideran manode obra directa. Entre ésta, se pueden mencionar los capataces,inspectores, supervisores de fábrica, empleados del almacén, entre otras.Los costos de mano de obra indirecta se incluyen dentro de los costosindirectos de fabricación. 7.3.- COSTOS INDIRECTOS DE FABRICACIÓNTambién llamados carga fabril o cargos indirectos. Representan aquellosdesembolsos incurridos en el proceso productivo, distintos al materialdirecto y a la mano de obra directa, que no pueden ser asignadosdirectamente y atribuidos a cada unidad de producción, proceso productivoo centro de costos, o cuya identificación resulta inconveniente, noobstante, son indispensables para lograr el proceso de manufactura y paramantener la fábrica en condiciones de operar normalmente. Los costosindirectos de fabricación se encuentran conformados por los materialesindirectos, la mano de obra indirecta y otros costos indirectos defabricación. Ejemplos de otros costos indirectos o de carga fabril son los costosincurridos por mantenimiento (maquinarias, herramientas, vehículos,etc.); cargos fijos (depreciación, seguros, impuestos, alquileres);fuerza - calefacción y alumbrado; costos de departamento de servicios

especiales (departamento de compra, recepción, almacén, contabilidad decostos, cafetería); costos varios de carga fabril (costos adicionales porproductos defectuosos, desechos de producción, entre otros).

Material directo

Mano de obra directa

Costos indirectos de fabricación: Material indirecto Mano de obra indirecta Otros costos de fabricación

Figura 1.1 - Elementos del costo de un producto

8.- CLASIFICACIÓN DE LOS COSTOS DE PRODUCCIÓN:Se establece que existen costos diferentes para fines diferentes, esdecir que el tipo, finalidad y naturaleza define su aplicación, en estesentido los costos de producción se pueden clasificar en diferentestipos, a continuación se mencionan los principales.8.1.- EN RELACIÓN CON LA PRODUCCIÓNDesde el punto de vista de su relación con la producción, loscostos se clasifican en costos primos (primario) y costos de conversión.Costos Primos. Son los costos constituidos por la sumatoria de los costosmateriales directos y los costos de mano de obra directa, son losprimeros costos que requiere un bien.

Costos primos = Costos material directo + Costos mano de obradirecta

Costos de Conversión. Son los costos necesarios para transformar losmateriales directos en productos terminados, es decir, representan lasumatoria de los costos de mano de obra directa y los costos indirectosde fabricación.

Costos de conversión = Costos mano de obra directa + Costosindirectos de fabricación

NOTA: Para efectos de costeo del producto no se puede utilizar lasumatoria del costo primo más el costo de conversión, porqueestaríamos duplicando el costo de mano de obra directa.

8.2.- NIVEL DE PROMEDIODesde este punto de vista, los costos se clasifican en costostotales y costos unitarios. Costos Totales. Son los costos acumulados atribuibles a un producto oservicio, departamento o actividad. Costos Unitarios. Son los costos que se obtienen dividiendo los costostotales entre el número de unidades producidas. Los costos unitariosfacilitan el cálculo del inventario final y el costo de los artículosvendidos.Supóngase que se producen 1.000 unidades en el periodo, y el costo de laproducción manufacturada fue de 300.000 bolívares. El costo unitario secalcula de la siguiente manera:

Costo de la producción manufacturadaCosto unitario = ––––––––––––––––––––––––––––––––

Unidades producidas

300.000 bolívaresCosto unitario = ––––––––––––––––

1.000 unidades

Costo unitario = 300 bolívares por unidad producidaLos costos unitarios pueden expresarse en Bolívares por: tonelada, litro,kilo, metro, unidad, docena, caja, etc., dependiendo de las unidades deproducción. La unidad de producción se escoge de acuerdo al tipo deproducto y a la cantidad mínima de éstos, que pueda elaborarse a un mismotiempo. Por ejemplo para una fábrica de hojas de papel la unidad másadecuada sería la resma de papel. 8.3.- EN RELACIÓN CON EL COMPORTAMIENTO FRENTE AL VOLUMEN O NIVEL DEACTIVIDADLos costos varían de acuerdo con los cambios o modificaciones en elvolumen de producción dentro de un rango relevante. El rango relevantehace referencia a un periodo específico y a un intervalo de actividad enrelación al volumen de producción, y es el que se usa para designar loscostos fijos y variables, es decir el rango relevante representa elnivel de actividad dentro del cual los costos unitarios variables y loscostos totales fijos permanecen constantes. Según su comportamiento conrespecto a estos cambios, los costos se dividen en costos variables,fijos y mixtos.Costos Variables. Son aquellos costos que se modifican, cambian ofluctúan en relación directa y proporcional a las fluctuaciones delvolumen de producción dentro del rango relevante. El costo unitario semantiene igual independientemente de que aumente o disminuya el volumende la producción. El ejemplo más representativo corresponde al materialdirecto utilizado en la fabricación de un producto, el costo de materialdirecto cambia de acuerdo a las variaciones en la producción, si no hayproducción no se incurre en este costo. (ver figura 1.2.)

0 1 2 3 4 5 6 7 8 9… ..100 Volumen en unidades

8070605040302010

Volumen en unidades

Bs.

B s.

Costo Variable Total

0 1 2 3 4 5 6 7 8 9 …..100

Costo Variable Unitario

908070605040302010

Fuente: Rayburn (1999:66) Figura 1.2 - Graficas del Costo Variable Total y Unitario

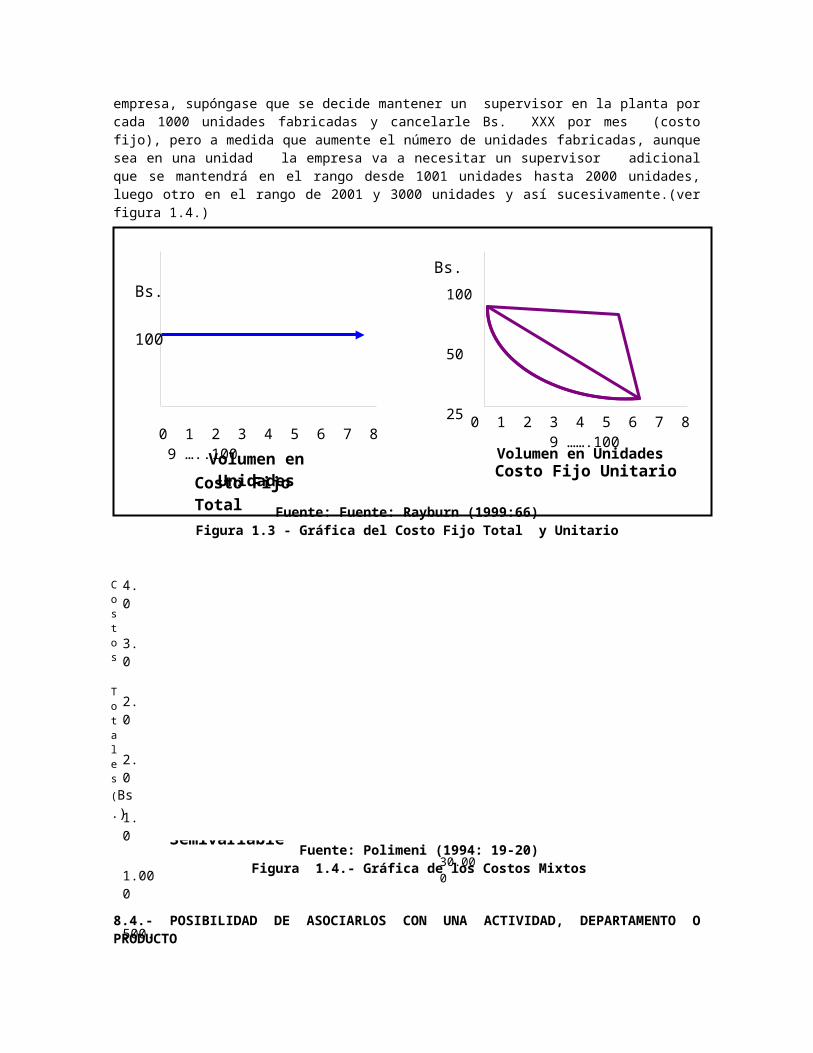

Costos Fijos: Constituyen los costos que en total permanecen constantesen un periodo determinado, independientemente de los cambios en elvolumen de las operaciones, es decir, que no sufren modificacionesrelacionadas con los aumentos o disminuciones que se puedan generar en elproceso productivo dentro del rango relevante. Los costos fijosunitarios disminuyen cuando el volumen de la producción aumenta, sonejemplos de estos costos: la depreciación Maquinaria en línea recta, elalquiler de la fábrica, seguros contra incendios de la fábrica. (verfigura 1.3.)Costos Mixtos. Son los costos que poseen una parte fija y otra variable,no obstante las variaciones de los costos mixtos no son proporcionalescon las modificaciones en el volumen de las operaciones realizadas. Loscostos mixtos se clasifican en costos semivariables y costos escalonados.Los costos semivariables son aquellos que poseen una parte o cargo básicoque representa el costo fijo, el cual se causa independientemente que seconsuma o no el servicio, y posee una parte que cambia de acuerdo al usoo consumo del servicio, un costo semivariable esta representado porejemplo en los servicios públicos de fábrica como energía eléctrica,teléfono, entre otros. De igual forma los costos escalonados, se puede definir como un costofijo dentro de un rango relevante muy pequeño, es decir la parte fija delos costos cambia abruptamente a diferentes niveles de actividad, porqueéstos son adquiridos en partes indivisibles, el costo fijo permanececonstante dentro de ciertos límites de modificación en el volumen deoperaciones de la empresa, cambiando solamente cuando exceden aquelloslímites, dentro del rango relevante. Las variaciones de los costos escalonados no son proporcionales con lasmodificaciones en el volumen de las operaciones realizadas, ejemplo deeste tipo de costo lo representa la política de supervisión de una

0 1 2 3 4 5 6 7 8 9 …..100

100

Volumen en UnidadesCosto Fijo

Total

Bs.Bs.

Costo Fijo Unitario

0 1 2 3 4 5 6 7 8 9 …….100

100

50

25

0 5.000 10.000

Costo Semivariable

Parte fija

150.000

120.000

90.000

60.000

30.000

Costos

Totales(Bs.)

4.000

3.500

2.500

2.000

1.500

1.000

500.

0 10 20 30 40 50 60

Costo EscalonadoVolumen en Unidades

Parte variable

Cantidad de trabajadores

Costos

Totales(Bs.)

empresa, supóngase que se decide mantener un supervisor en la planta porcada 1000 unidades fabricadas y cancelarle Bs. XXX por mes (costofijo), pero a medida que aumente el número de unidades fabricadas, aunquesea en una unidad la empresa va a necesitar un supervisor adicionalque se mantendrá en el rango desde 1001 unidades hasta 2000 unidades,luego otro en el rango de 2001 y 3000 unidades y así sucesivamente.(verfigura 1.4.)

Fuente: Fuente: Rayburn (1999:66)Figura 1.3 - Gráfica del Costo Fijo Total y Unitario

Fuente: Polimeni (1994: 19-20)Figura 1.4.- Gráfica de los Costos Mixtos

8.4.- POSIBILIDAD DE ASOCIARLOS CON UNA ACTIVIDAD, DEPARTAMENTO OPRODUCTO

Volumen en Unidades

Desde el punto de vista de su asociación o identificación conel producto, un departamento, una orden específica o una actividad, loscostos se clasifican en costos directos y costos indirectos.Costos Directos. Son aquellos que pueden ser identificados y atribuiblesdirectamente a una actividad, departamento o producto; por ejemplo lamateria prima es directa para el producto, el sueldo del gerente deproducción de la empresa es un costo directo para el área de producción.Costos Indirectos. Son aquellos que no pueden ser identificables fácilmentecon un departamento, actividad o producto; por ejemplo la depreciación dela maquinaria o su mantenimiento son costos indirectos para el producto,el costo de vigilancia de áreas externas es indirecto para losdepartamentos de producción. 8.5.- EL DEPARTAMENTO DONDE SE INCURRENDe acuerdo al lugar donde se incurren, los costos se dividenen costos de los departamentos de producción y costos de losdepartamentos de servicios.Costos de los departamentos de producción. Son los costos que se incurren en losdepartamentos en donde se efectúan las operaciones de fabricación real deun producto, es decir en aquellas unidades operativas compuestas demáquinas y hombres, en las cuales se transforman los materiales directosen productos terminados. Por ejemplo, los costos causados en losdepartamentos de corte, pintura, molienda, entre otros.Costos de los departamentos de servicios. Comprenden los costos que se originanen las unidades o departamentos que no intervienen directamente en elproceso productivo, no obstante, sus actividades de asistencia, servicioy colaboración son indispensables para facilitar las operaciones, tantode los departamentos de producción, así como también de otrosdepartamentos de servicios. Ejemplos de estos costos son aquellos que seincurren en los departamentos de mantenimiento, servicios médicos,control de calidad, contabilidad de costos, comedor, entre otros. 8.6.- FECHA O MOMENTO DEL CÁLCULO DEL COSTO UNITARIOLos costos también pueden clasificarse sobre la base del momentoen que se determina el costo unitario en costos históricos o reales ycostos predeterminados.Costos Históricos, Reales o Post morten. Son aquellos costos que se causaron o seincurrieron en un determinado período y sólo se conocen después que seincurrieron en ellos, son los costos de los productos vendidos cuyacuantía es conocida al final de las operaciones de producción delperíodo.Costos Predeterminados. Son los costos calculados con anterioridad a laocurrencia de los costos reales. Representan aquellos costos determinadospor anticipado a la operación en la cual se incurren. Se estiman conbases estadísticas, de tendencias y estudios de ingeniería, se utilizan

para elaborar los presupuestos. Un ejemplo de éstos lo representan loscostos estándares.9.- METODOS DE COSTEOEl método representa las fases que van a ser utilizadas en ladeterminación del costo de los productos fabricados, en este sentidoexisten dos métodos para costear los productos: Costeo Absorbente o Totaly Costeo Directo o Variable.Costeo Total o Absorbente. Es un método de costeo que permite determinarel costo del producto mediante la absorción de todos los costos, tantodirectos e indirectos, fijos o variables, que intervienen en lafabricación del producto. En este sentido, el costo de una unidad deproducto terminado se obtiene de la sumatoria de materiales directos,mano de obra directa y costos indirectos de fabricación (fijos yvariables).Costeo Directo o Variable: También es conocido como costeo Marginal oDiferencial. Según este método para la determinación del costo de unaunidad de producto terminado se debe considerar el comportamiento de loselementos del costo, es decir si son fijos o variables. En este sentidoel costo de una unidad de producto terminado estará conformado por lasumatoria de materiales directos, mano de obra directa y costosindirectos variables; se puede observar que en este método los costosindirectos fijos no forman parte del costo del producto, por lo tantolos mismos se consideran un gasto del periodo y como tal no se refleja enel estado de costos de producción y venta, éste se presenta en el estadode resultados como un gasto del periodo.10.- SISTEMA DE ACUMULACIÓN DE COSTOSLa acumulación de costos es la recolección organizada de datos de costosmediante un conjunto de procedimientos y técnicas. Los sistemas contablespara determinar los costos de producción están condicionados a lascaracterísticas de producción de la industria de que se trate, en otraspalabras el sistema contable, deberá adaptarse a las necesidades de laempresa. Los costos se acumulan bajo un sistema periódico o perpetuo deacumulación de costos, ambos ya conocidos y estudiado por los bachilleresen semestres anteriores, cuando abordaron el tema de los inventarios y sucontrol. El sistema de acumulación periódico provee sólo informaciónlimitada del costo de los productos porque requiere ajustes periódicos,por lo tanto no se considera un sistema completo de costeo porque solose logra conocer el costo de los inventarios después de realizar unconteo físico de las existencias de materiales, productos en proceso yproductos terminados, que luego de expresarlo en términos monetarios, esreflejado en las cuentas de inventario (inventario de materiales ysuministros, inventario de productos en procesos e inventario deproductos terminados)

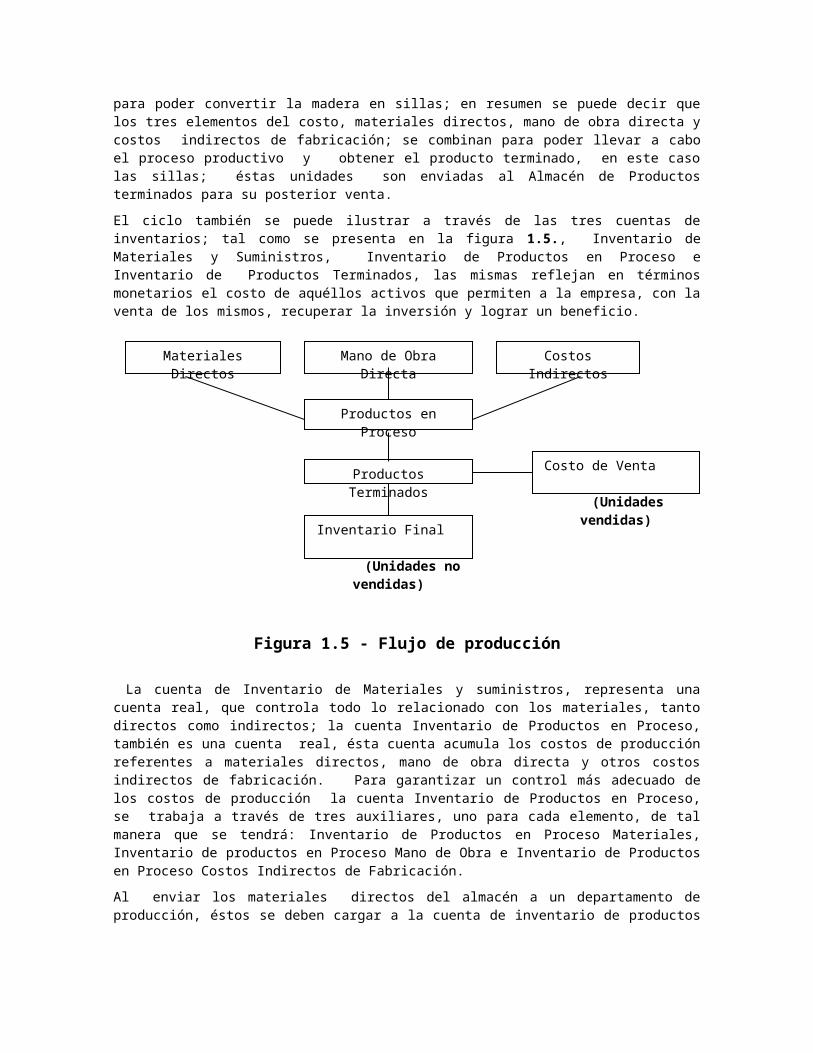

En cambio el sistema de inventario continuo o perpetuo está diseñado parasuministrar información relevante y oportuna a la gerencia. En estesistema, el costo de los materiales, mano de obra y costos indirectos defabricación fluye a través de las cuentas de inventario de productos enproceso hasta llegar a la cuenta de productos terminados. Este sistema seconsidera un sistema de acumulación de costos completo debido a que lainformación del costo de los productos terminados y del costo de losartículos vendidos está constantemente disponible. Existen dos tiposbásicos de sistemas perpetuos, determinados de acuerdo con el tipo deproceso productivo: Sistema de Acumulación por Órdenes Especificas ySistema de Acumulación por Proceso Continuo o departamento.Sistema de acumulación por órdenes específicas, por órdenes de trabajo opor órdenes de producción: Sistema aplicado a aquellas industrias queproducen unidades perfectamente identificables durante su periodo detransformación, siendo posible localizar los elementos del costo quecorresponden a cada orden y por lo tanto a cada unidad. Estas empresasrecopilan sus costos por tareas o lotes y controlan sus operaciones parauna cantidad definida de artículos terminados, los cuales pueden estardestinados a atender un pedido específico de un cliente o a surtir elalmacén. Entre las industrias que utilizan este sistema se puedenmencionar: los astilleros, talleres de obras ornamentales en metal,mueblerías, jugueterías, etc.Sistema de acumulación por proceso continuo: Es un procedimiento decosteo que acumula el costo por departamentos o centros de costos.Generalmente se utiliza cuando las unidades producidas tienen uncarácter similar y son elaboradas en masa. Se cargan los elementos delcosto al proceso respectivo, dentro de un periodo determinado deelaboración. Como todas las unidades que se fabrican de ese producto soniguales, en promedio, le corresponde el mismo costo unitario, el cual seestablece dividiendo el costo total incurrido en ese departamento en unlapso, por ejemplo un mes, entre la producción de ese departamento en esemes, este cálculo se realiza para cada elemento del costo (materiales,mano de obra y Costos indirectos). Ejemplos de empresas que utilizan elsistema de costeo por procesos son las alimentarias, las cerveceras, lasde cemento, fabricantes de papel, petroquímica, etc.11.- CICLO DEL FLUJO DE PRODUCCIÓNLa figura 1.5 muestra el flujo de producción a través de los elementosque intervienen en el proceso de fabricación, los materiales son enviadosdesde el almacén al área de producción para ser sometidos al proceso detransformación, por ejemplo en el proceso de fabricación de sillas, lamadera representa el primer elemento, es decir, el material directo, elcual requiere que se le aplique mano de obra como segundo elemento delcosto, en este ejemplo estaría representada por los carpinteros; perolos carpinteros necesitan costos indirectos (máquinas, herramientas,energía eléctrica, aceites, lubricantes, lijas entre otros elementos)

para poder convertir la madera en sillas; en resumen se puede decir quelos tres elementos del costo, materiales directos, mano de obra directa ycostos indirectos de fabricación; se combinan para poder llevar a caboel proceso productivo y obtener el producto terminado, en este casolas sillas; éstas unidades son enviadas al Almacén de Productosterminados para su posterior venta.El ciclo también se puede ilustrar a través de las tres cuentas deinventarios; tal como se presenta en la figura 1.5., Inventario deMateriales y Suministros, Inventario de Productos en Proceso eInventario de Productos Terminados, las mismas reflejan en términosmonetarios el costo de aquéllos activos que permiten a la empresa, con laventa de los mismos, recuperar la inversión y lograr un beneficio.

Figura 1.5 - Flujo de producción

La cuenta de Inventario de Materiales y suministros, representa unacuenta real, que controla todo lo relacionado con los materiales, tantodirectos como indirectos; la cuenta Inventario de Productos en Proceso,también es una cuenta real, ésta cuenta acumula los costos de producciónreferentes a materiales directos, mano de obra directa y otros costosindirectos de fabricación. Para garantizar un control más adecuado delos costos de producción la cuenta Inventario de Productos en Proceso,se trabaja a través de tres auxiliares, uno para cada elemento, de talmanera que se tendrá: Inventario de Productos en Proceso Materiales,Inventario de productos en Proceso Mano de Obra e Inventario de Productosen Proceso Costos Indirectos de Fabricación. Al enviar los materiales directos del almacén a un departamento deproducción, éstos se deben cargar a la cuenta de inventario de productos

Materiales Directos

Costos Indirectos

Mano de Obra Directa

Productos en Proceso

Productos Terminados

Inventario Final (Unidades no

vendidas)

Costo de Venta (Unidades

vendidas)

en proceso, de igual manera aquellos costos de mano de obra directatambién se cargan a la cuenta de inventario de productos en proceso. Los dos primeros elementos: materiales directos y mano de obra directa,se determinan con facilidad porque se puede hacer un seguimiento enbase a la inversión de materiales directos, fácilmente identificable ycuantificable con las unidades producidas y la inversión en horas demano de obra directa, en cambio el tercer elemento, costos indirectos defabricación es más complicado, debido a que el costo de este elementopor unidad de producto no se puede determinar durante el procesoproductivo, sino al término del proceso o periodo. Lo que significa quesi un producto se termina a principio de mes no se puede determinar sucosto en ese momento sino hasta el final de mes, lo cual puedegenerar retrasos en el costeo, este elemento debe ser estimado opredeterminado, es decir calculado antes de comenzar la fabricación delproducto. La técnica de predeterminación de los costos indirectos seráabordada a profundidad en el Módulo IV.En consecuencia el costo de los suministros y materiales indirectos dedifícil asignación y cuantificación en el proceso, se cargan a la cuentade costos indirectos de fabricación real, que representa una cuenta decontrol de costos del libro mayor. También se deben ir cargando a estacuenta los costos de mano de obra indirecta, depreciaciones, energíaeléctrica, seguros y amortizaciones, entre otros; los cuales formanparte de los costos indirectos de fabricación. Cuando se finaliza la fabricación de un producto, se deben transferir loscostos acumulados en la cuenta de trabajo en proceso a la cuenta deinventario de productos terminados. Esta transferencia debe correspondera la suma de los tres elementos del costo: materiales directos, mano deobra directa y costo indirectos de fabricación, que corresponda a losproductos terminados. Cada vez que se vendan unidades de productoterminado, se abonará a la cuenta de Inventario de productos terminados yse cargará a la Cuenta de Costo de Venta (cuenta nominal), que servirá ala contabilidad financiera para la determinación de la utilidad bruta.

Inventario deMat.

Y Suministros

Inventario deProductos en

Proceso

Inventario de Productos Terminados

Compras

Entregas

Bs. Mat. Terminado

Terminado

vendido

Bs. MODBs. C.I..F.R

CostosIndirectos de

Fabricación RealCosto de Venta

Mat.Ind.

vendido

MOIO. C.I.

C.I.F.R

Figura 1.6 - Flujo de Producción a través de las Cuentas deProducción

Leyenda: Mat. Ind.: Materiales IndirectosMOI: Mano de Obra IndirectaO.C.I.: Otros Costos Indirectos.Mat.: Materiales DirectosMOD: Mano de Obra DirectaC.I.F.R.: Costos Indirectos de Fabricación Real

12.- ESTADO DE COSTOS DE PRODUCCIÓN Y VENTA Y SU RELACIÓN CON EL ESTADO DE RESULTADOSUna de las funciones del contador de costos es la preparación del informede los bienes fabricados y vendidos, documento financiero cuya finalidades resumir todos los costos de producción para un periodo contable decosto, dicho informe se compone de varias partes.A. Encabezado. Se encuentra ubicado en la parte superior central;

el formato consta de cuatro elementos: Nombre de la empresa a que pertenece Identificación de un Estado de Costos de Producción y Ventas Periodo que comprende Unidad monetaria en la que está expresadoB. Cuerpo del documento. El cuerpo del estado de costos de

producción y ventas se encuentra estructurado por tres grupos: Costo de la producción procesada en el período Costo de la producción terminada Costo de los artículos vendidosC. Firmas. A continuación se explica con detalle y por partes el contenido delcuerpo del documento del estado de costos de producción y ventas.La primera se refiere a los costos de producción del periodo, querepresentan la sumatoria de materiales directos, mano de obra directa ylos costos indirectos de fabricación. Como se necesita conocer elcosto de materiales usados durante un periodo, se puede determinar

conociendo la parte de los materiales directos comprados que fueronenviados a producción para ser usados en el proceso de transformación,de igual manera el costo de mano de obra directa hace referencia a lasnóminas, aportes y apartados correspondientes al periodo de costos que seestá relacionando en el informe. El elemento carga fabril representa unresumen de todas aquellas partidas que se clasificaron como costosindirectos (materiales indirectos, mano de obra indirecta y otros costosindirectos) y se causaron durante el periodo. Si la empresa posee unidades semielaboradas del periodo anterior sedeben agregar o sumar a los costos causados durante el periodo paraconocer el total de costos que se encontraban en el área de produccióndurante el periodo; esta sumatoria se denomina Costos de Productos enProceso Disponible. Uno de los objetivos de la contabilidad de costoses determinar el costo de los productos terminados, para establecer estecosto al costo del producto en proceso disponible se le resta el costode los productos que quedaron sin terminar al final del periodoanalizado, (inventario final de producto en proceso) y se obtiene elcosto de los productos terminados.La contabilidad de costos también tiene como objetivo determinar elcosto de venta, es decir el costo de los artículos fabricados y vendidos,para su determinación se le tiene que adicionar al costo de losproductos terminados durante el periodo, el costo del inventario inicialde productos terminados, obteniendo así el costo de productos terminadosque están disponible para ser vendidos, al disponible se le resta elcosto de los productos que quedaron en existencia al final delperiodo, obteniendo de esta forma el costo de producción y venta. Elcosto de venta obtenido de esta forma es un costo real, debido a que todala información allí manejada se refleja a costo real y tratado a travésdel método del costeo total o absorbente. Como se señaló anteriormente el estado de costos de producción y ventases un estado financiero adicional que se presenta anexo al estado deresultados, y se relaciona con éste mediante el renglón final: costos de losproductos vendidos o costo de ventas, el cual se deduce de las ventas netasexpresadas en el estado de resultados. A su vez, el estado de resultadosse relaciona con el balance general mediante el renglón utilidad o pérdida delejercicio expresada en la sección correspondiente al capital contable. Laestructura de ambos estados se presenta en la figura 1.7.

Anexo AEMPRESA_____________________

ESTADO DE COSTO DE PRODUCCIÓN Y VENTADEL XX-XX-XX AL XX-XX-XXExpresado en Bolívares

Materiales Directos Usados XXXXMano de Obra Directa XXXX

Costos Indirectos de Fabricación (MI, MOI, OCI) XXXXTotal Costos de Producción del Periodo XXXXMás: Inventario Inicial de Productos enProcesos

XXXX

Total Costo de Productos en Proceso XXXXXMenos: Inventario Final de Productos en Proceso (XXXX)Costo de los Productos Terminados en el período XXXXXMás Inventario Inicial de Productos Terminados XXXXXCosto de los Productos Terminados DisponiblesP/Vta.

XXXXX

Menos: Inventario Final de Productos Terminados (XXXX)Costo de Producción y Venta (información para elEstado de Resultado)

XXXXX

EMPRESA _____________________ESTADO DE RESULTADO

DEL XX-XX-XX AL XX-XX-XXVENTAS XXXXXXXXMenos: Costo de Producción y Venta(Anexo A)

(XXXXXX)

Utilidad Bruta XXXXXXMenos: Gastos Operacionales: (XXXXX)Gastos de Administración XXXXGastos de Ventas XXXXUtilidad Neta XXXXXX

Figura 1.7 - Estado de Costo de Producción y Venta y su relación con elEstado de Resultados

13.- ESTADO DE COSTOS DE LOS SERVICIOS PRESTADOS Y SU RELACIÓN CON EL ESTADO DE RESULTADOS.La empresa de servicios, al igual que la empresa manufacturera a travésde diferentes procesos, que requieren materiales, mano de obra y costosindirectos de fabricación, es capaz de prestar un servicio, como sedescribió en puntos anteriores, una de las diferencias que existe entreuna empresa manufacturera y una de servicios es que no existe costo delproducto terminado debido a que estas empresas no manejan inventarios deproductos en procesos, porque no fabrican bienes tangibles, de naturalezacorpórea, por lo tanto solo tiene costos del periodo, lo cual representael costo de los servicios prestados y por lo cual el costo que serefleja en el estado de resultados es el costo de los serviciosprestados en el periodo. Es preciso resaltar que las empresas deservicios, mantienen solo inventarios de materiales que se requierenpara prestar los servicios, tanto directos como indirectos.A continuación en la figura 1.8., se presenta el Estado de Costos de losServicios Prestados y el Estado de Resultados, observándose que se

relacionan debido a que el Costo de los servicios prestados pasa a formarparte del Estado de Resultados.

Anexo AEMPRESA _______________________

ESTADO DE COSTOS DE LOS SERVICIOS PRESTADOSDEL 01-01-XX AL 31-12-XX

Materiales Directos Usados XXXXMano de Obra Directa XXXXCostos Indirectos de fabricación (MI,MOI, OCI)

XXXX

Total Costo de los Servicios Prestados XXXXX

EMPRESA __________________ESTADO DE RESULTADOS

DEL 01-01-XX AL 31-12-XXVENTAS XXXXXXMenos: Costo de los servicios prestados(Anexo A)

(XXXXX)

Utilidad Bruta XXXXXXMenos: Gastos Operacionales(administración y venta)

(XXXXX)

Utilidad Neta XXXXXXFigura 1.8. - Estado de Costo de los Servicios Prestados y su relación

con el Estado de Resultados