SESION 3 FUNDAMENTOS DE COSTOS 1

44

Sesión Sesión FUNDAMENTOS DE LA FUNDAMENTOS DE LA CONTABILIDAD DE COSTOS CONTABILIDAD DE COSTOS

-

Upload

independent -

Category

Documents

-

view

3 -

download

0

Transcript of SESION 3 FUNDAMENTOS DE COSTOS 1

Sesión Sesión

FUNDAMENTOS DE LA FUNDAMENTOS DE LA CONTABILIDAD DE COSTOSCONTABILIDAD DE COSTOS

¿Qué es la ¿Qué es la Contabilidad ?Contabilidad ?

Distinguir entre :Distinguir entre : Contabilidad Financiera o Contabilidad Financiera o PatrimonialPatrimonial

Contabilidad de CostosContabilidad de Costos Contabilidad GerencialContabilidad Gerencial Contabilidad TributariaContabilidad Tributaria Contabilidad EstratégicaContabilidad Estratégica Contabilidad PúblicaContabilidad Pública

Definición de Definición de ContabilidadContabilidad• Es el proceso de identificar, Es el proceso de identificar, medir y comunicar la información medir y comunicar la información de carácter económico para de carácter económico para permitirpermitir a los usuarios de la a los usuarios de la información formular juicios y información formular juicios y tomar decisiones.tomar decisiones.

• Es un sistema de información.Es un sistema de información.• Es el lenguaje de los negocios.Es el lenguaje de los negocios.

ConceptosConceptos FundamentalesFundamentales• Medición del dineroMedición del dinero• Entidad empresariaEntidad empresaria• Empresa en marchaEmpresa en marcha• CostoCosto• Aspecto dualAspecto dual• Criterio conservadorCriterio conservador• PeríodoPeríodo• RealizaciónRealización• CorrespondenciaCorrespondencia• ConsecuenciaConsecuencia• ImportanciaImportancia

¿ Qué es la Contabilidad ¿ Qué es la Contabilidad Gerencial ?Gerencial ?

¿ Es lo mismo ¿ Es lo mismo Contabilidad de Costos Contabilidad de Costos que Contabilidad que Contabilidad Gerencial ?Gerencial ?

Principales lineamientos de la Principales lineamientos de la Contabilidad GerencialContabilidad Gerencial

• Enfoque de Costo – BeneficioEnfoque de Costo – Beneficio

• Consideraciones técnicas y de Consideraciones técnicas y de comportamiento humanocomportamiento humano

• Diferentes costos para diferentes Diferentes costos para diferentes propósitospropósitos

Principios importantes en Principios importantes en la Contabilidad Gerencialla Contabilidad Gerencial

•Costos TotalesCostos Totales•Costos DiferencialesCostos Diferenciales•Costos de ResponsabilidadCostos de Responsabilidad

CaracterísticasCaracterísticas • No posee una única estructura No posee una única estructura unificadaunificada

• No se rige por los P.C.G.A.No se rige por los P.C.G.A.• Es optativa antes que obligatoriaEs optativa antes que obligatoria• Incluye más información no monetariaIncluye más información no monetaria• Pone más énfasis en lo futuro.Pone más énfasis en lo futuro.• Enfoca las partes y también el total Enfoca las partes y también el total de una organizaciónde una organización

• Carga menos el acento en la precisiónCarga menos el acento en la precisión• Es un medio para un fin, antes que un Es un medio para un fin, antes que un fin en sí misma.fin en sí misma.

ImportanteImportante recordar:recordar:• La aceptación generalizada de un La aceptación generalizada de un principio o práctica contable principio o práctica contable suele depender del grado de suele depender del grado de eficiencia con que satisfaga tres eficiencia con que satisfaga tres criterios:criterios:

- PERTINENCIA- PERTINENCIA - OBJETIVIDAD- OBJETIVIDAD - FACTIBILIDAD - FACTIBILIDAD

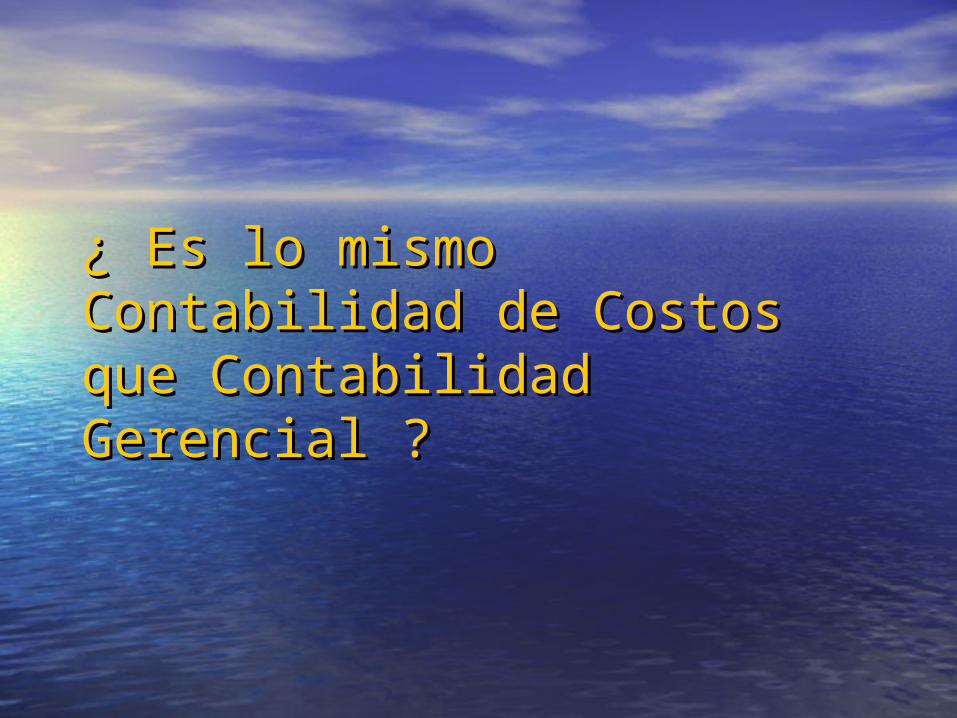

Cadena de ValorCadena de Valor

ADMINISTRACION( Finanzas, Contabilidad, Recursos Humanos, Tecnología, procesos)

I&D

Diseño de

Productos y

Servicios

Producción

Marketing

Distribución

Servicio al

Cliente

Factores críticos de éxitoFactores críticos de éxito

• Costo y EficienciaCosto y Eficiencia

• CalidadCalidad

• TiempoTiempo

• InnovaciónInnovación

Valores y comportamientos Valores y comportamientos importantes para el Contador importantes para el Contador

GerencialGerencial• Trabajo en equipo interfuncionalTrabajo en equipo interfuncional• Servicio al cliente interno (gerentes)Servicio al cliente interno (gerentes)• Análisis de hechos y juicios objetivos y Análisis de hechos y juicios objetivos y sin apasionamientossin apasionamientos

• Conducción y motivación de las personas Conducción y motivación de las personas hacia el cambio y la innovaciónhacia el cambio y la innovación

• Comunicación clara, abierta y espontáneaComunicación clara, abierta y espontánea• Fuerte sentido de integridadFuerte sentido de integridad

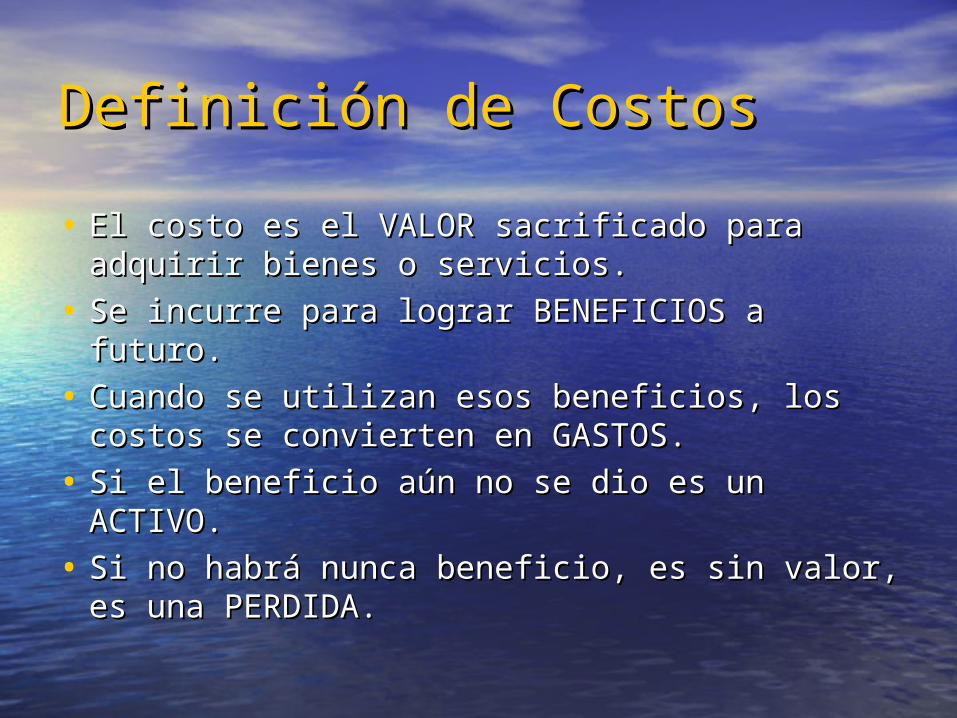

DefiniciónDefinición dede CostosCostos• El costo es el VALOR sacrificado para El costo es el VALOR sacrificado para adquirir bienes o servicios.adquirir bienes o servicios.

• Se incurre para lograr BENEFICIOS a Se incurre para lograr BENEFICIOS a futuro.futuro.

• Cuando se utilizan esos beneficios, los Cuando se utilizan esos beneficios, los costos se convierten en GASTOS.costos se convierten en GASTOS.

• Si el beneficio aún no se dio es un Si el beneficio aún no se dio es un ACTIVO.ACTIVO.

• Si no habrá nunca beneficio, es sin valor, Si no habrá nunca beneficio, es sin valor, es una PERDIDA.es una PERDIDA.

Asignación y Acumulación Asignación y Acumulación del costodel costo• La La acumulación del costo es laacumulación del costo es la recopilación de información de costos en recopilación de información de costos en forma organizada a través de un sistema forma organizada a través de un sistema contable.contable.

• La asignación del costo es un término La asignación del costo es un término general que abarca: 1) el rastreo de costos general que abarca: 1) el rastreo de costos acumulados que tienen una relación directa acumulados que tienen una relación directa con el objeto del costo y, 2) el prorrateo con el objeto del costo y, 2) el prorrateo de costos acumulados que tienen una de costos acumulados que tienen una relación indirecta con el objeto del costorelación indirecta con el objeto del costo..

Costos directos e Costos directos e indirectosindirectos• Los costos directos de un objeto del costo Los costos directos de un objeto del costo pueden rastrearse de manera económicamente pueden rastrearse de manera económicamente factible.factible.

• Los costos indirectos no pueden rastrearse Los costos indirectos no pueden rastrearse de manera efectiva. El prorrateo del costo de manera efectiva. El prorrateo del costo se utiliza para describir la asignación de se utiliza para describir la asignación de costos indirectos a un objeto del costo en costos indirectos a un objeto del costo en particular.particular.

• El deseo de todo gerente es asignar costos El deseo de todo gerente es asignar costos precisos a los objetos del costo.precisos a los objetos del costo.

Costos variables y fijosCostos variables y fijos• Un costo variable cambia en total en Un costo variable cambia en total en proporción a los cambios en el nivel proporción a los cambios en el nivel relacionado del volumen o actividad relacionado del volumen o actividad total.total.

• Un costo fijo permanece sin cambios Un costo fijo permanece sin cambios en total por un período dado.en total por un período dado.

• Los costos se definen como variables Los costos se definen como variables o fijos con respecto a una actividad o fijos con respecto a una actividad especifica y por un periodo especifica y por un periodo determinado.determinado.

Causantes del costo y Causantes del costo y Rango relevanteRango relevante• Una causante del costo es una variable Una causante del costo es una variable que afecta causalmente los costos en un que afecta causalmente los costos en un período determinado. Existe una relación período determinado. Existe una relación de causa y efecto.de causa y efecto.

• Los costos fijos a corto plazo no tienen Los costos fijos a corto plazo no tienen una causante del costo a corto plazo, una causante del costo a corto plazo, pero pueden tenerla a largo plazo.pero pueden tenerla a largo plazo.

• El rango relevante es el conjunto del El rango relevante es el conjunto del nivel de actividad o de volumen normal en nivel de actividad o de volumen normal en el que existe una relación entre el nivel el que existe una relación entre el nivel de actividad y el costo en cuestión.de actividad y el costo en cuestión.

Costos totales y costos Costos totales y costos unitariosunitarios• Generalmente los gerentes deben Generalmente los gerentes deben pensar en términos de costos totales, pensar en términos de costos totales, pero hay decisiones donde es esencial pero hay decisiones donde es esencial calcular costos unitarios.calcular costos unitarios.

• Los costos unitarios o costos Los costos unitarios o costos promedio, se encuentran en todas las promedio, se encuentran en todas las aéreas de la cadena de valor.aéreas de la cadena de valor.

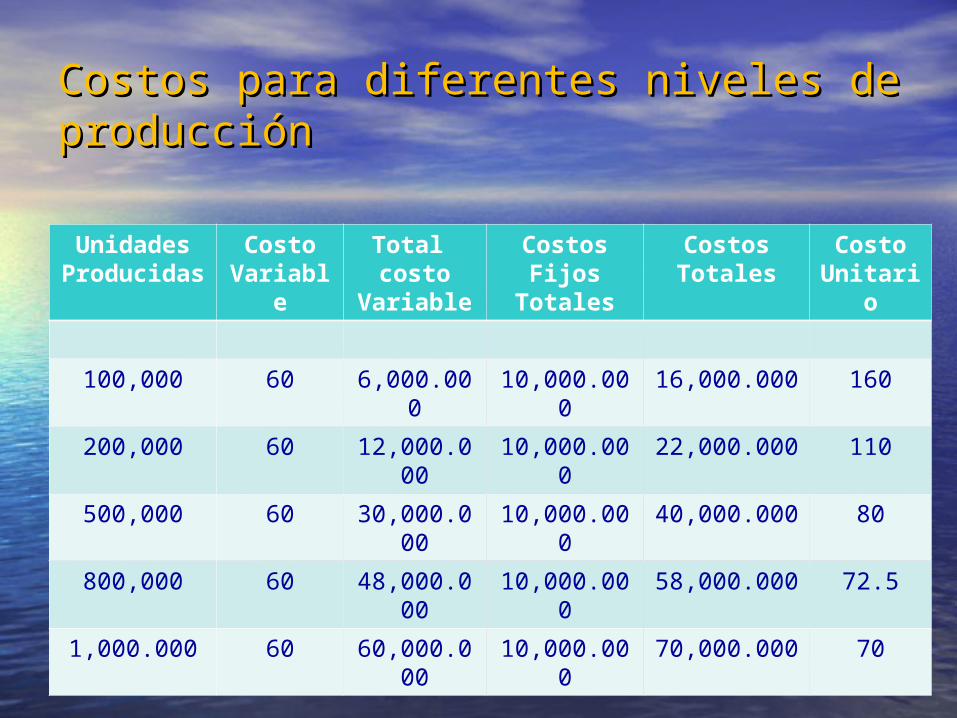

Costos para diferentes niveles de Costos para diferentes niveles de producciónproducción

Unidades Producidas

Costo Variabl

e

Total costo

Variable

Costos Fijos Totales

Costos Totales

Costo Unitari

o

100,000 60 6,000.000

10,000.000

16,000.000 160

200,000 60 12,000.000

10,000.000

22,000.000 110

500,000 60 30,000.000

10,000.000

40,000.000 80

800,000 60 48,000.000

10,000.000

58,000.000 72.5

1,000.000 60 60,000.000

10,000.000

70,000.000 70

Tipos de empresas

•Empresas industriales

•Empresas comerciales

•Empresas de servicios

Cuando un costo se compara con los ingresos ?• Costos inventariables o costos del producto. Cuando se incurre en ellos son un Activo y luego pasan al estado se resultados como costo de la mercaderías vendidas.

• Costos del período. Cuando se incurren son Gastos

• Nota: las empresas de servicios no tienen inventarios.

Tipo de inventarios en las empresas industriales•Inventarios de materiales directos

•Inventarios de productos en proceso

•Inventario de productos terminados

Elementos de un Elementos de un ProductoProducto

• Materiales DirectosMateriales Directos• Mano de Obra DirectaMano de Obra Directa• Costos Indirectos de Fabricación ( se Costos Indirectos de Fabricación ( se incluyen los materiales indirectos y incluyen los materiales indirectos y la mano de obra indirecta.la mano de obra indirecta.

• Nota: en una empresa industrial todos Nota: en una empresa industrial todos los costos de fabricación son los costos de fabricación son inventariablesinventariables

Relación con la Relación con la ProducciónProducción•Costos primos : Materiales Costos primos : Materiales directos + Mano de Obra directos + Mano de Obra directa.directa.

•Costos de Conversión : Mano de Costos de Conversión : Mano de Obra directa + Costos Obra directa + Costos indirectos de fabricación.indirectos de fabricación.

Prima por tiempo extra y tiempo ocioso•La prima por tiempo extra y el tiempo ocioso se consideran gastos indirectos.

•El tiempo extra es por lo general aleatorio, y por está razón se considera un costo indirecto y no se “castiga” a un pedido o producto en especial. En caso no sea aleatorio, se consideraría un costo directo.

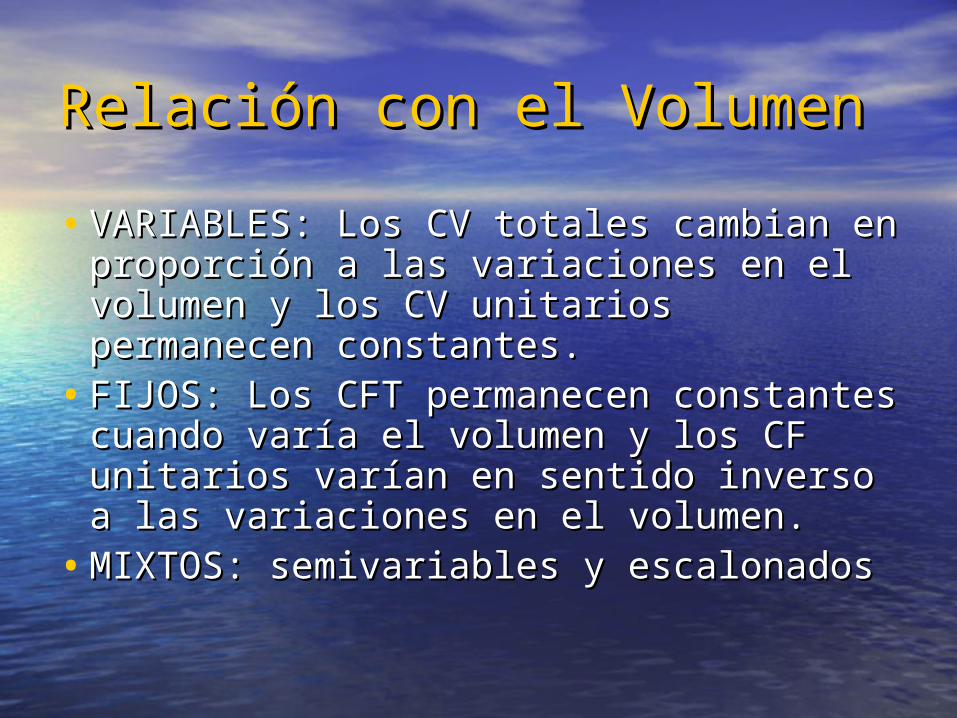

Relación con el VolumenRelación con el Volumen• VARIABLES: Los CV totales cambian en VARIABLES: Los CV totales cambian en proporción a las variaciones en el proporción a las variaciones en el volumen y los CV unitarios volumen y los CV unitarios permanecen constantes.permanecen constantes.

• FIJOS: Los CFT permanecen constantes FIJOS: Los CFT permanecen constantes cuando varía el volumen y los CF cuando varía el volumen y los CF unitarios varían en sentido inverso unitarios varían en sentido inverso a las variaciones en el volumen.a las variaciones en el volumen.

• MIXTOS: semivariables y escalonadosMIXTOS: semivariables y escalonados

Capacidad para asociar Capacidad para asociar los Costoslos Costos

•COSTOS DIRECTOS: Fáciles de COSTOS DIRECTOS: Fáciles de asociar con los productos.asociar con los productos.

•COSTOS INDIRECTOS: Comunes a COSTOS INDIRECTOS: Comunes a varios productos.varios productos.

Ejercicio• Ventas: 10,000 * US$ 40 = 400,000• Costos de ventas: 10,000 * 25 = 250,000• Margen bruto 150,000

• Gastos operativos: 10,000 * 5 = 50,000

• Utilidad 100,000

•Si se producen y venden 20,000 unidades, la utilidad a cuánto ascenderá ?

¿ Será 200,000 ?

¿ Se necesita información adicional ?

Información adicional•Costo de Ventas: Costo variable = 20 Costo fijo total = 50,000

•Gastos Operativos: Costo variable = 4 Costo fijo total = 10,000

Estado de resultados reelaborado•Ventas: 10,000 * 40 = 400,000

•Costo variable: 10,000 * 24 = 240,000•Margen de contribución = 160,000•Costos Fijos: 50,000+10,000= 60,000•Utilidad 100,000

•¿ Y si se producen y venden 20,000 unidades, cuál es la Utilidad ?

Estado de resultados para 20,000 unidades•Ventas: 20,000 * 40 = 800,000

•Costo variable: 20,000 * 24 = 480,000•Margen de contribución = 320,000

•Costos Fijos: 50,000+10,000= 60,000

•Utilidad 260,000

Departamento donde se Departamento donde se incurrieronincurrieron•Departamentos de Producción: Departamentos de Producción: contribuyen directamente a la contribuyen directamente a la producción de un artículo.producción de un artículo.

•Departamentos de Servicios: Departamentos de Servicios: suministran servicios a otros suministran servicios a otros departamentos.departamentos.

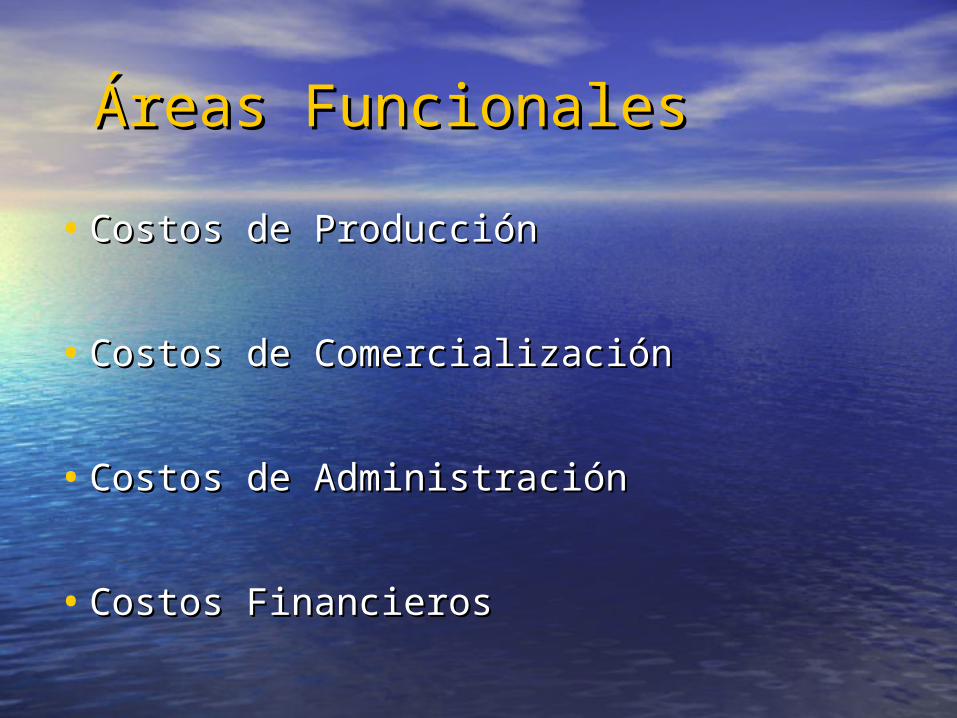

Áreas FuncionalesÁreas Funcionales• Costos de ProducciónCostos de Producción

• Costos de ComercializaciónCostos de Comercialización

• Costos de AdministraciónCostos de Administración

• Costos FinancierosCostos Financieros

Período en que los Período en que los costos se comparan con costos se comparan con el ingresoel ingreso• COSTOS DEL PRODUCTOCOSTOS DEL PRODUCTO: se identifican : se identifican directa o indirectamente con el directa o indirectamente con el producto. Primero son un Activo y producto. Primero son un Activo y cuando se venden pasan a ser un cuando se venden pasan a ser un gasto ( Costo de Ventas ) y se gasto ( Costo de Ventas ) y se compara con los Ingresos.compara con los Ingresos.

• COSTOS DEL PERIODOCOSTOS DEL PERIODO: No son : No son inventariables, no tienen relación inventariables, no tienen relación con ingresos futuros, son un Gasto.con ingresos futuros, son un Gasto.

Relación con la Relación con la Planeación, el Control y Planeación, el Control y la Toma de Decisionesla Toma de Decisiones• Costos estándares y costos Costos estándares y costos presupuestadospresupuestados

• Costos controlables y no controlables.Costos controlables y no controlables.• Costos Fijos Autorizados y Costos Fijos Costos Fijos Autorizados y Costos Fijos Discrecionales ( Ej. Publicidad, Discrecionales ( Ej. Publicidad, Capacitación, Mantenimiento, etc.)Capacitación, Mantenimiento, etc.)

• Costos relevantes y costos irrelevantesCostos relevantes y costos irrelevantes• Costos DiferencialesCostos Diferenciales• Costos de OportunidadCostos de Oportunidad• Costos de Cierre de PlantaCostos de Cierre de Planta

Función de la Función de la Contabilidad de CostosContabilidad de Costos

Contabilidad de CostosContabilidad de Costos• El sistema de contabilidad de El sistema de contabilidad de costos no es independiente de la costos no es independiente de la contabilidad financiera.contabilidad financiera.

• La contabilidad de costos se La contabilidad de costos se ocupa de:ocupa de:

- clasificación- clasificación - acumulación- acumulación - control y- control y - asignación de costos- asignación de costos

Características fundamentales de Características fundamentales de la contabilidad de costosla contabilidad de costos

• El cálculo del costo de los El cálculo del costo de los productos, los servicios y otros productos, los servicios y otros objetos de costos.objetos de costos.

• La obtención de información para la La obtención de información para la planeación y el control, así como planeación y el control, así como para la evaluación del desempeño.para la evaluación del desempeño.

• El análisis de la información El análisis de la información relevante para la toma de relevante para la toma de decisiones.decisiones.

Debería servir para 3 Debería servir para 3 propósitos:propósitos:• Proporciona informes relativos a costos Proporciona informes relativos a costos para medir los ingresos y valuar el para medir los ingresos y valuar el inventario ( Balance y Resultados)inventario ( Balance y Resultados)

• Ofrece información para el control Ofrece información para el control administrativo de las operaciones y administrativo de las operaciones y actividades de la empresa.actividades de la empresa.

• Proporcionar información sobre la cual se Proporcionar información sobre la cual se base la dirección para el planeamiento y base la dirección para el planeamiento y la toma de decisiones.la toma de decisiones.

Sirve muy bien para las 2 primeras. Sirve muy bien para las 2 primeras. Para el tercero la información se debe Para el tercero la información se debe reclasificar, reorganizar y complementar.reclasificar, reorganizar y complementar.

¿ Cuáles serían las ¿ Cuáles serían las características de un características de un buen sistema de control buen sistema de control de costos ?de costos ?

Características:Características:• Definición clara y precisa de los Definición clara y precisa de los centros de responsabilidadcentros de responsabilidad

• Delegación de autoridadDelegación de autoridad• Existencia de normas de costoExistencia de normas de costo• Pertinencia de los costos controlablesPertinencia de los costos controlables• Informes de costo: Ej. Estándar vs. Informes de costo: Ej. Estándar vs. RealReal

• Reducción de costosReducción de costos