El Mantenimiento General Administración de Empresas Administración de Empresas

CASO N° 1

ACTIVIDADES COSTOS BASE DISTRIBUCIÓN VOLUMENRemuneraciones 1800000Horas de trabajo 60000 30mantenimiento 900000metraje utilizado 30000 30administración 640000pacientes 2000 320

3340000

SERVICIOS METROS USADOSpediatria 12000 2400 400internista 40000 24000 1000cardiologia 8000 3600 600

60000 30000 2000

los servicios del puesto de salud son clasificados en tres categorias:

HORAS PROFESIONALES

N° PACIENTES

PUESTO DE SALUD LIMA SURel puesto de salud LIMA esta muy cuestionado por el cobro de sus servicios a los pacientes. con excepcion de los costos directos por cirugia, los medicamentos y otros tratamientos, el sistema de precios corrientes está arbitrariamente determinado por cada area geografica de la ciudad. Como controlador del servicio, un asesor ha sugerido que los precios deben ser menos arbitrarios y existir una relación entre los costos y la tarifa cobrada a cada paciente.Como primer paso, el asesor determina que la mayoria de los costos pueden asiganrse a uno de los siguientes tres pool de costos:

Se requiere:

SOLUCION:a) METODO TRADICIONALcostos 3340000base distribucion horas de trabajo profesionaltotal base 60000tasa 55.6666666666667

Distribucion del costoSERVICIOS VALOR DE BASE TASApediatria 12000 55.666667internista 40000 55.666667cardiologia 8000 55.666667TOTAL 60000

Calcular el costo de cada servicio según el metodo tradicional y ABC. Analice los resultados.

PUESTO DE SALUD LIMA SURel puesto de salud LIMA esta muy cuestionado por el cobro de sus servicios a los pacientes. con excepcion de los costos directos por cirugia, los medicamentos y otros tratamientos, el sistema de precios corrientes está arbitrariamente determinado por cada area geografica de la ciudad. Como controlador del servicio, un asesor ha sugerido que los precios deben ser menos arbitrarios y existir una relación entre los costos y la tarifa cobrada a cada paciente.Como primer paso, el asesor determina que la mayoria de los costos pueden asiganrse a uno de los siguientes tres pool de costos:

b) COSTEO BASADO EN ACTIVIDADESactividad SALARIO PROFESIONAL

horas de trabajo profesional costos 1800000base horas de trabajo profesionaltotal base 60000tasa 30

DISTRIBUCION SERVICIOS VALOR DE BASE668000 pediatria 12000

2226666.6666667 internista 40000445333.33333333 cardiologia 8000

3340000 TOTAL 60000

actividad COSTO MANTENIMIENTO EDIFICIOcostos 900000base metros usadostotal base 30000tasa 30

SERVICIOS VALOR DE BASEpediatria 2400internista 24000cardiologia 3600TOTAL 30000

actividad ADMINISTRACIÓN DE RIESGOcostos 640000base numero de pacientestotal base 2000tasa 320

SERVICIOS VALOR DE BASE

Calcular el costo de cada servicio según el metodo tradicional y ABC. Analice los resultados.

pediatria 400internista 1000cardiologia 600TOTAL 2000

b) COSTEO BASADO EN ACTIVIDADES RESUMEN DEL COSTO DE SERVICIOSALARIO PROFESIONAL SERVICIOS SALARIOS

pediatria 360000horas de trabajo profesional internista 1200000

cardiologia 240000hora de trabajo TOTAL 1800000

TASA DISTRIBUCION30 360000 SERVICIOS30 1200000 pediatria30 240000 internista

1800000 cardiologiaTOTAL

COSTO MANTENIMIENTO EDIFICIO

metros usados

metros utilizados

TASA DISTRIBUCION30 7200030 72000030 108000

900000

ADMINISTRACIÓN DE RIESGO

numero de pacientes

TASA DISTRIBUCION

320 128000320 320000320 192000

640000

RESUMEN DEL COSTO DE SERVICIOEDIFICIO ADMINISTRACION TOTAL

72000 128000 560000720000 320000 2240000108000 192000 540000900000 640000 3340000

6680002226667445333

3340000

ACTIVIDADES COSTOS BASE DISTRIBUCIÓN VOLUMENRemuneraciones 1800000Horas de trabajo 60000 30mantenimiento 900000metraje utilizado 30000 30administración 640000pacientes 2000 320

3340000

SERVICIOS METROS USADOS N° PACIENTESpediatria 12000 2400 400internista 40000 24000 1000cardiologia 8000 3600 600

60000 30000 2000

ACTIVIDADES pediatria internista cardiologiaRemuneraciones 360000 1200000 240000 1800000mantenimiento 72000 720000 108000 900000administración 128000 320000 192000 640000

560000 2240000 540000

los servicios del puesto de salud son clasificados en tres categorias:

HORAS PROFESION

ALES

Costos indirectos 2000

Concepto Producto(pares)Z-D Z-C Z-N

Unidades producidas y vendidas 20 50 10Costo/ Unidad de material 5 20 50Costo MOD/ par 5 15 10Horas MOD/par 10 15 5Costos indirectos

METODO TRADICIONALConcepto Productos

Z-D Z-C Z-NMaterias prima directa 5 20 50Mano de obra directa 5 15 10

Carga fabril 20 30 10

Costo unitario de fabricacion 30.00 65.00 70.00

CASO : ZAPATILLAS RABITZAPATILLAS RABBIT es una mediana empresa, que se dedica a a producción y comercialización de zapatillas para: damas, caballeros y niños, conocidas como Z-D, Z-C y Z-N.Todas sus ventas, se realizan en Perú y actualmente la empresa cuenta con 160 trabajadores.

Las ventas el año pasado fueron de $ 1'200,000

El dueño de la organización, está evaluando la posibilidad de aplicar el Costeo ABC, es decir, de implantar un Sistema de Costos que se base en las Actividades, que mejore el actual, que se basa en el Volumen de Producción.

Se dispone de los siguientes datos correspondientes al último año:

METODO DE COSTEO POR ACTIVIDADES (ABC)

Total Tasa CENTRO DE COSTOSINGENIERIA

80 FABRICACIONALMACEN Y DESPACHO

1000 22000

ActividadesDiseñar modelosPreparar maquinariaMaquinarRecepcionar materiales

Despachar productos

Actividades

ZAPATILLAS RABBIT es una mediana empresa, que se dedica a a producción y comercialización de zapatillas para: damas, caballeros y niños, conocidas como Z-D, Z-C y Z-N.Todas sus ventas, se realizan en Perú y actualmente la empresa cuenta con 160 trabajadores.

El dueño de la organización, está evaluando la posibilidad de aplicar el Costeo ABC, es decir, de implantar un Sistema de Costos que se base en las Actividades, que mejore el actual, que se

Se dispone de los siguientes datos correspondientes al último año:

Diseñar modelosPreparar maquinariaMaquinarRecepcionar materialesDespachar productos

ActividadesDiseñar modelosPreparar maquinariaMaquinarRecepcionar materialesDespachar productos

Produccion(Pares de zapatillCosto Unitario Indirecto

Costo ProductoMateria PrimaMano de Obra DirectaCosto Indirecto (Carga FabriCosto Unitario Fabricació

METODO DE COSTEO POR ACTIVIDADES (ABC)

COSTOS INDIRECTOS DE FABRICACION300

1050650

2000

Inductor Costos N° de InductoresNumero de ordenes de diseño 300 6Numero de horas de preparacion 150 15Numero de horas maquina 900 60Numero de recepciones 400 20

Numero de envios a clientes 250 252000

ProductosZ-D Z-C Z-N

2 3 15 5 5

20 30 105 10 55 15 5

ProductosZ-D Z-C Z-N100 150 5050 50 50300 450 150100 200 10050 150 10600 1000 360

20 50 1030.00 20.00 36.00

5.00 20 505 15 10

30.00 20.00 36.0040.00 55.00 96.00

4510

Costo por Inductor50101520

10

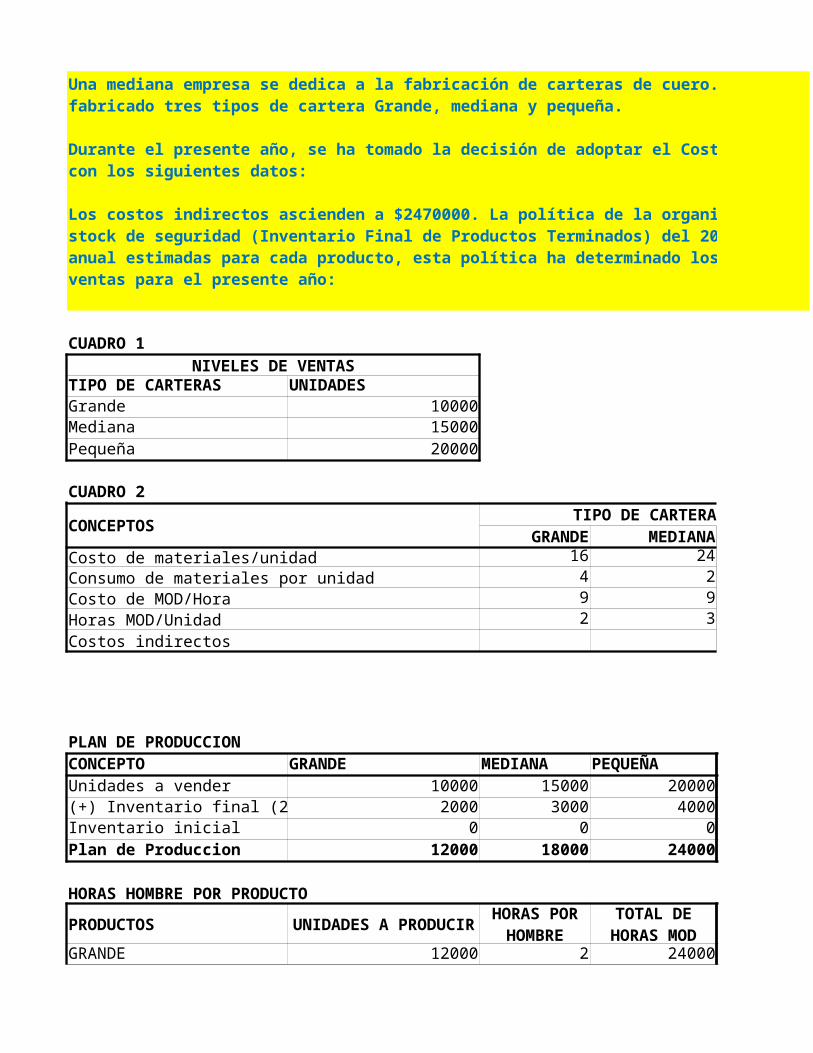

CUADRO 1NIVELES DE VENTAS

TIPO DE CARTERAS UNIDADESGrande 10000Mediana 15000Pequeña 20000

CUADRO 2

CONCEPTOS TIPO DE CARTERAGRANDE MEDIANA

Costo de materiales/unidad 16 24Consumo de materiales por unidad 4 2Costo de MOD/Hora 9 9Horas MOD/Unidad 2 3Costos indirectos

PLAN DE PRODUCCIONCONCEPTO GRANDE MEDIANA PEQUEÑAUnidades a vender 10000 15000 20000(+) Inventario final (2 2000 3000 4000Inventario inicial 0 0 0Plan de Produccion 12000 18000 24000

HORAS HOMBRE POR PRODUCTOPRODUCTOS UNIDADES A PRODUCIRGRANDE 12000 2 24000

Una mediana empresa se dedica a la fabricación de carteras de cuero.Desde sus inicios ha fabricado tres tipos de cartera Grande, mediana y pequeña.

Durante el presente año, se ha tomado la decisión de adoptar el Costeo ABC, contándose para ello con los siguientes datos:

Los costos indirectos ascienden a $2470000. La política de la organización, es la de mantener un stock de seguridad (Inventario Final de Productos Terminados) del 20% del volumen de ventas anual estimadas para cada producto, esta política ha determinado los siguientes niveles de ventas para el presente año:

HORAS POR HOMBRE

TOTAL DE HORAS MOD

MEDIANA 18000 3 54000PEQUEÑA 24000 2 48000TOTAL 126000

CIF TOTAL HORAS MOD TASA2470000 126000 19.60

METODO TRADICIONAL

Concepto ProductosGRANDE MEDIANA PEQUEÑA

Materias prima directa 64 48 34Mano de obra directa 18 27 12Carga fabril 39.21 58.81 39.21

121.21 133.81 85.21Costo unitario de fabricacion

CUADRO 3CONCEPTOSNº de guias de ingreso de cueroNª de horas maquina por carteraNª de ordenes de produccionNª de pruebas de calidad

TIPO DE CARTERA TOTAL METODO DE COSTEO ABCPEQUEÑA ACTIVIDADES17

2 Recepcionar materiales (cuero)6 Reparar maquinarias2 Controlar calidad

2470000 Unir partes de la cartera

TOTAL

ACTIVIDADES

Recepcionar materiales (cuero)Reparar maquinariasControlar calidadUnir partes de la cartera

TOTAL

PLAN DE PRODUCCION

Una mediana empresa se dedica a la fabricación de carteras de cuero.Desde sus inicios ha

Durante el presente año, se ha tomado la decisión de adoptar el Costeo ABC, contándose para ello

Los costos indirectos ascienden a $2470000. La política de la organización, es la de mantener un stock de seguridad (Inventario Final de Productos Terminados) del 20% del volumen de ventas anual estimadas para cada producto, esta política ha determinado los siguientes niveles de

Nª de entregas de carteras terminadas

Supervisar el acabado de los lotes de las carteras

Supervisar el acabado de los lotes de las carteras

CIF UNITARIO

Costo ProductoMateria PrimaMano de Obra DirectaCosto Indirecto (Carga Fabril)Costo Unitario Fabricación

COMPARACION DE LOS METODOS TRADICIONAL Y ABC

GRANDE 121.21MEDIANA 133.81

PEQUEÑA 85.21

PRODUCTO (CARTERA)

SISTEMA COSTEO TRADICIONAL

GRANDE MEDIANA PEQUEÑA TOTAL25 60 250 3353 4 2 9

30 40 25 955 10 25 40

15 5 25 45

INDUCTORES COSTOSNº de guias de ingreso de cuero 650000Nª de horas maquina por cartera 900000Nª de pruebas de calidad 50000Nª de ordenes de produccion 550000Nª de entregas de carteras terminadas 320000

TOTAL 2470000

TIPO DE CARTERAGRANDE MEDIANA PEQUEÑA

48507.46 116417.91 485074.63300000.00 400000.00 200000.00

6250.00 12500.00 31250.00173684.21 231578.95 144736.84106666.67 35555.56 177777.78635108.34 796052.41 1038839.25

12000 18000 24000

52.93 44.23 43.28

64 48 3418 27 12

52.93 44.23 43.28134.93 119.23 89.28

COMPARACION DE LOS METODOS TRADICIONAL Y ABC

SISTEMA ABC134.93 -13.72 -164632.149403359119.23 14.58 262519.01519969

89.28 -4.08 -97886.8657963317

BENEFICIOS O PERDIDAS OCULTOS UNITARIOS

BENEFICIOS O PERDIDAS OCULTOS TOTALES

335 1940.309 100000.00

40 1250.0095 5789.47

45 7111.11

Nª DE INDUCTORES

COSTO POR INDUCTOR

-164632.149403359262519.01519969-97886.8657963317

BENEFICIOS O PERDIDAS OCULTOS TOTALES

Copyright © 2022 FDOKUMEN