BAB II 1. Profile Perusahaan 1.1 The Body Shop Perusahaan ...

PENILAIAN PERUSAHAAN

A. Promosi Kepentingan Nasional sesuai pasal

26 PKP2B

Promosi kepentingan nasional pada dasarnya adalah

memberikan kesempatan kepada masyarakat Indonesia

untuk ikut mengusahakan sumber daya alam seperti

batubara, melalui kepemilikan saham di perusahaan

PKP2B Generasi I yang berstatus PMA.

Ketentuan pasal 26 PKP2B mengatur para pihak yaitu

Pemerintah sebagai principal dan kontraktor PKP2B

(pemegang saham asing) dalam

menghitung/menganalisis, melakukan negosiasi dan

menetapkan besarnya nilai saham yang wajar dari

perusahaaan PKP2B untuk ditawarkan kepada Peserta

Indonesia. Adapun ketentuan pasal 26 PKP2B adalah

sebagai berikut:

a. Penawaran saham kepada Peserta Indonesia akandiberlakukan pada tahun:

11

Kelima 15% Keenam 8% Ketujuh 7% Kedelapan 7% Kesembilan 7% Kesepuluh 7%

b. Kontraktor akan melakukan perhitungan hargasaham sesuai dengan metodologi perhitungan yangdicantumkan kontrak yaitu nilai yang lebihtinggi berdasarkan biaya penggantian (replacementcost) atau nilai yang adil dari Kontraktor sebagaiperusahaan yang berjalan dan berdasarkan unjukkerja tahun sebelumnya.

c. Hasil perhitungan disampaikan Pemerintahsebagai usulan harga yang akan ditawarkan kepadaPeserta Indonesia. Usulan harga penawaran iniharus didiskusikan Kontraktor dengan Pemerintahhingga harga penawaran tersebut disepakati olehkedua belah pihak.

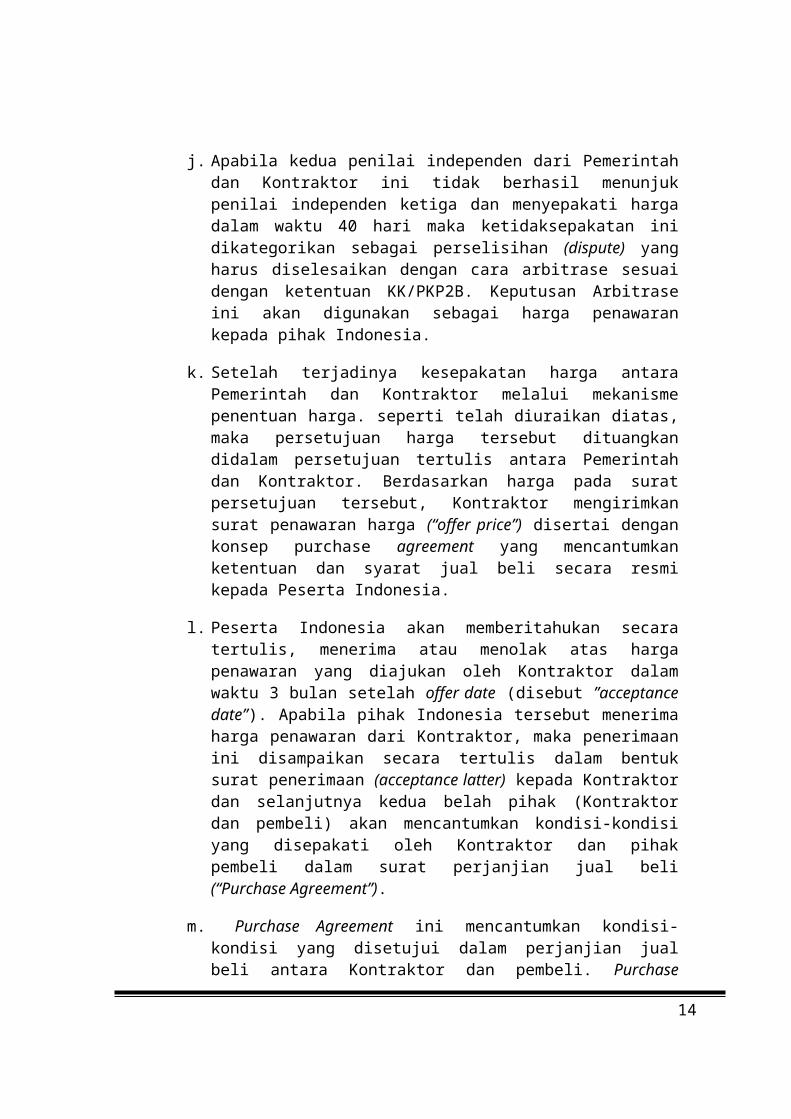

d. Kontraktor harus mengajukan surat usulan hargapenawaran kepada Pemerintah segera sebelumtanggal 31 Maret untuk memberikan waktu kepadaPemerintah atau melakukan negosiasi harga denganKontraktor.

e. Apabila Kontraktor dan Pemerintah belummencapai kesepakatan harga, maka tanggalpenawaran (offer date) kepada Peserta Indonesiaditunda sampai dengan terjadinya kesepakatanharga antara Pemerintah dan Kontraktor.

f. Jika Kontraktor dan Pemerintah gagal mencapaikesepakatan harga, maka kedua belah pihak(Kontraktor dan Pemerintah) akan melakukankonsultasi dengan perwakilan Bursa Efek Jakarta(BEJ) dan financial expert tentang bagian keduadari metodologi perhitungan yaitu harga

12

Kontraktor sebagai “going concern” yang dipakaiuntuk menentukan harga saham Kontraktor jikaditawarkan kepada publik melalui Bursa EfekJakarta. Waktu untuk berkonsultasi dengan BursaEfek Jakarta dan penilai expert ditentukansesuai kesepakatan Pemerintah dan Kontraktor.

g. Jika kedua belah pihak gagal mencapaikesepakatan harga setelah berkonsultasi denganBEJ dan financial expert, maka Pemerintah danKontraktor masing-masing menunjuk 1 (satu)penilai independen (independent valuer). Penilaiindependen dari Kontraktor dan Pemerintahdiberikan waktu selama 20 hari untuk mencapaikesepakatan harga.

h. Apabila kedua penilai independen ini gagalmencapai kesepakatan harga dalam waktu 20 hari,maka kedua penilai independen ini bersama-samamenunjuk penilai independen ketiga terhitungdari tanggal yang telah ditetapkan. Penilaiindependen ketiga adalah orang yang bekerja padaPrivate Investment Business dan menguasai industripertambangan batubara internasional serta bukanwarga negara Indonesia, atau warga negarapemegang saham. Batas waktu yang diberikankepada kedua penilai independen ini untukmenunjuk penilai independen ketiga sekaligusmencapai kesepakatan harga adalah 40 hari.

i. Ketiga penilai independen ini (penilaiindependen dari Pemerintah, Kontraktor, danpenilai independen ketiga) akan melakukandiskusi untuk menyepakati harga penawaran.Apabila mencapai kesepakatan harga, maka hargayang disepakati tersebut akan digunakan sebagaiharga penawaran kepada pihak Indonesia.

13

j. Apabila kedua penilai independen dari Pemerintahdan Kontraktor ini tidak berhasil menunjukpenilai independen ketiga dan menyepakati hargadalam waktu 40 hari maka ketidaksepakatan inidikategorikan sebagai perselisihan (dispute) yangharus diselesaikan dengan cara arbitrase sesuaidengan ketentuan KK/PKP2B. Keputusan Arbitraseini akan digunakan sebagai harga penawarankepada pihak Indonesia.

k. Setelah terjadinya kesepakatan harga antaraPemerintah dan Kontraktor melalui mekanismepenentuan harga. seperti telah diuraikan diatas,maka persetujuan harga tersebut dituangkandidalam persetujuan tertulis antara Pemerintahdan Kontraktor. Berdasarkan harga pada suratpersetujuan tersebut, Kontraktor mengirimkansurat penawaran harga (“offer price”) disertai dengankonsep purchase agreement yang mencantumkanketentuan dan syarat jual beli secara resmikepada Peserta Indonesia.

l. Peserta Indonesia akan memberitahukan secaratertulis, menerima atau menolak atas hargapenawaran yang diajukan oleh Kontraktor dalamwaktu 3 bulan setelah offer date (disebut ”acceptancedate”). Apabila pihak Indonesia tersebut menerimaharga penawaran dari Kontraktor, maka penerimaanini disampaikan secara tertulis dalam bentuksurat penerimaan (acceptance latter) kepada Kontraktordan selanjutnya kedua belah pihak (Kontraktordan pembeli) akan mencantumkan kondisi-kondisiyang disepakati oleh Kontraktor dan pihakpembeli dalam surat perjanjian jual beli(“Purchase Agreement”).

m. Purchase Agreement ini mencantumkan kondisi-kondisi yang disetujui dalam perjanjian jualbeli antara Kontraktor dan pembeli. Purchase

14

agreement akan disiapkan oleh Kontraktor dankonsep awalnya telah dikirimkan kepada PesertaIndonesia bersama-sama dengan surat penawarandan harus diselesaikan sebelum tanggal penutupanatau tanggal pembayaran (“closing date”).

n. Jika Peserta Indonesia menerima penawaranKontraktor, maka pembayaran dilakukan secarapenuh paling lambat tiga bulan setelah acceptancedate (disebut closing date).

o. Jika tidak ada Peserta Indonesia yang menerimapenawaran Kontraktor pada tanggal penerimaan(acceptance date) maka Kontraktor dinyatakan telahmemenuhi kewajiban pengalihan saham yangbersangkutan dan pada tahun berikutnya setelahtanggal 1 Januari 2000 Kontraktor harusmengirimkan kembali surat usulan harga penawarankepada Pemerintah. Proses ini akan berlanjuthingga 51% dari saham Kontraktor telah dimilikioleh Peserta Indonesia

Prosedur penentuan harga saham dapat disimpulkandalam bentuk diagram sebagai beirikut:

Gambar 1PROSES DIVESTASI SAHAM(Proses Penentuan Harga)

15

16

Tgl 31 MaretPengajuan harga saham berdasarkan nilai tertinggi dari replacement cost atau going

concern

PEMERINTAH

Negosiasi harga saham

(konsultasi dengan BEJ)

Tidak sepakat

Independent Valuer (P)

Negosiasi harga saham (20 hari)

KONTRAKTOR

Independent Valuer (K)

Arbitrase Keputusan Arbitrase ini akan

digunakan sebagai harga penawaran kepada Peserta

Indonesia

17

Tidak sepakat

Independent Valuer 3

(40 hari)

18

Tidak sepakat Sepakat

Sepakat

Sepakat

19

B. Analisis Arus Kas (Cashflow)

1. Pengertian

PSAK No 2 tahun 1996, menggunakan beberapa

istilah, yang masing-masing didefinisikan

sebagai berikut:

“Kas terdiri dari saldo (cash on hand) danrekening giro.

Setara kas (cash equivalent) adalah investasi yangsifatnya sangat likuid, berjangka pendek danyang dengan cepat dapat dijadian kas dalamjumlah tertentu tanpa menghadapi risikoperubahan nilai yang signifikan.

Arus kas adalah arus masuk dan arus keluar kasatau setara kas.

Aktivasi operasi adalah aktivitas penghasilanutama pendapatan perusahaan (principal reveue-producing activities) dan aktivitas lain yang bukanmerupakan aktivitas investasi dan aktivitaspendanaan.

Aktivitas pendanaan (financing) adalah aktivitasyang mengakibatkan perubahan dalam jumlah sertakomposisi modal dan pinjaman perusahaan.”

J. Fred Weston & Thomas E. Copeland (terjemahan

Manajemen Keuangan, edisi 9, jlid 1)

mendefiniskan arus kas operasi sebagai berikut:

20

“EBIT - Penyusutan-pajak yang sesungguhnya =Arus kas operasi dibayar, dan EBITdapatdinyatakan sebagai:

Laba bersih + Pajak sesungguhnya + Beban bungadan keuangan lain yang dibayarkan = Laba sebelumbunga dan pajak (EBIT).”

Frank J. Fabozzi dalam buku satu Manajemen

Investasi, Edisi Indonesia, menjelaskan mengenai

menghitung arus kas operasi sebagai berikut:

A. Penjualan + Peningkatan (-penurunan) p;iutang+ Penagihan tunai atas piutang+ Pendapatan lain-lain (+ atau-

penyesuaian bagi item non tunai)= Total Penagihan/pengumpulan kas dari

opeasi.B. Harga pokok penjualan (tidak termasuk

penyusutan, amortisasi dan lain-lain + Peningkatan (- penurunan) persediaan+ Penurunan (- peningkatan) hutang dagang+ Beban operasi+ Beban lain-lain+ Peningkatan (- penurunan) aktiva dibayar

dimuka+ Penurunan (- peningkatan) kewajiban

akan dibayar+ Beban pajak pendapatan (tidak meliputi

pajak ditangguhkan)+ penuruan (- peningkatan) pajak akrual= Total arus kas dari operasi

C. Arus kas bersih dari operasi = A-B

21

Sumber : Leopold A. Bernstein, FinancialStatement Analysis: Theory, Application, andInterpretation.

“Profesor Bernstein mengemukanan pendekatandiatas menawarkan dasar yang lebih lengkap bagianalisis arus kas, karena pendekatan ini turutmempertimbangkan perubahan modal kerja sertapengeluaran dividen dan modal dan dimulai denganpenjualan, bukan laba dilaporkan.”

David Frykman & Jakob Tolleryd mengemukan:

“Calculating free cash flow means calculating the cash flows towhich all the company’s claimants have acces”

adapun formula untuk menghitung free cash flowadalah:

(+) Earning before interest and taxes (EBIT)(-) Cash taxes on EBIT(-) Investments(+) Depreciation(+/-) Change in working capital(=) Free Cash Flow

2. Arus Kas Bersih Menciptakan Nilai Tambah Saham

Saiful M. Ruky, SE, MBA mengutif pendapat

Modigliani dan Miller (M&M) menjelasakan 4

faktor pembentukan harga saham dalam papernya;

“Dividend Policy, Growth and the Valuation of

Shares” yaitu:

“Earning, cash-flow, dividend dan investment opportunity”.Joel Stern, anak didik Milton Miller, dariChicago Business School merumuskan keempatfaktor tesebut menjadi “free-cashflow”, sementara GB

22

Stewart merumuskan factor tersebut dalam rumusanyang disebut dengan economic value added atauEVA.

Pada dasarnya baik FCF maupun EVA menyatakanbahwa nilai perusahaan atau saham ditentukanoleh kinerja perusahaan, yang dihasilkan olehinvestasi yang akan dilakukan (current operation)dan oleh investasi yang akan dilakukan untukmengantisipasi investment opportunity (forward plan).Untuk dapat mencapai kinerja seperti ini,perusahaan harus mengantisipasi dalam bentukpengeluaran barang modal untuk mempertahankanoperasi saat ini (current) serta untuk mendukungpertumbuhan.

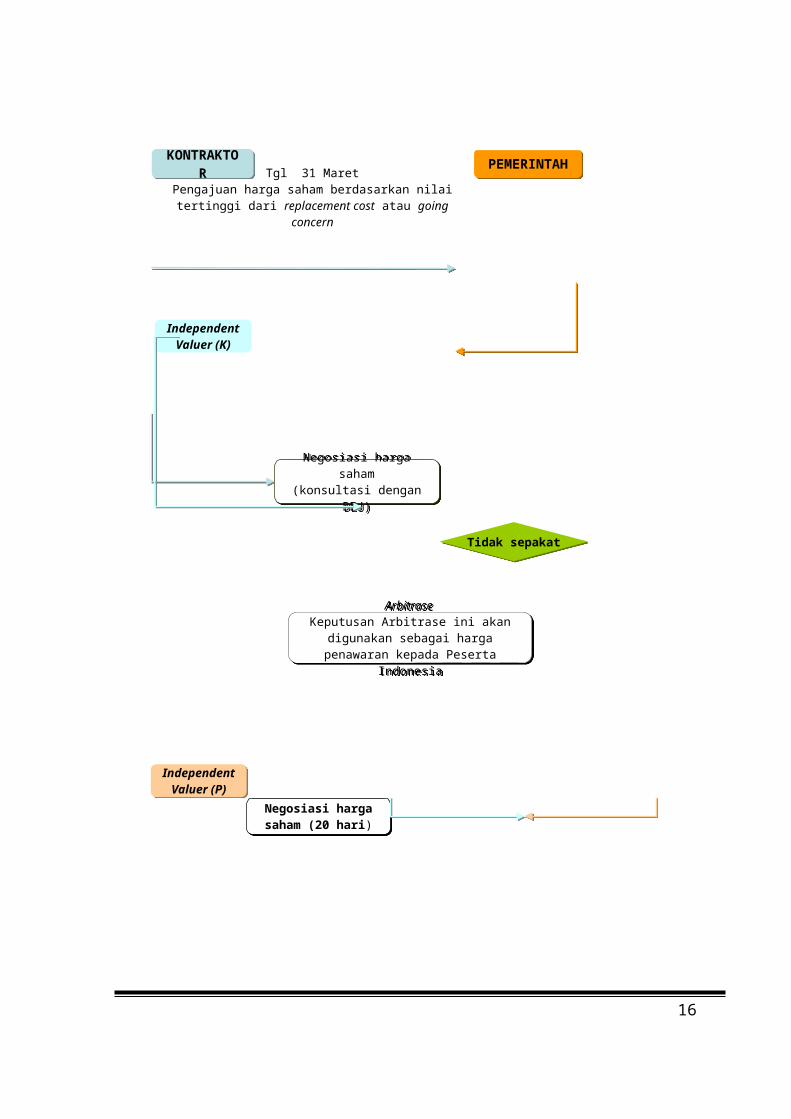

Berdasarkan kajian diatas, para ahli keuanganperusahaan dan penilai bisnis pada umumnya telahsepakat untuk menggunakan arus kas bersih (AKB)sebagai economic income yang akan didiskonto untukmenjadi indikasi nilai business atau business interestdengan rumus sebagai berikut (Rappaport, 1986 &Pratt, 1996):

Arus kas bersih untuk ekuitas (Net of FreeCash Flow to Equity):Model arus kas ini digunakan untuk menghitunglangsung indikasi nilai ekuitas yang biasadisebut “equity model”, dengan rumus sebagaiberikut:Laba bersih (net income after tax)(+) beban non kas (depresiasi, amortisasi,

deffered taxes)(-) pengeluaran barang modal (perubahan netto

dalam aktiva)(-) penggantian aktiva tetap(-) perubahan netto dalam modal kerja

23

(+) perubahan netto dalam hutang jangkapanjang (LTD)

(=) NCF untuk ekuitas

pengeluaran barang modal (perubahan nettodalam aktiva), penggantian aktiva tetap dantambahan modal kerja biasanya digolongkan kedalam pengeluaran barang modal (capitalexpenditure)

Arus kas bersih untuk kapital (NCF atau FCFto Invested Capital):

Model arus kas ini digunakan untuk menghitungindikasi nilai pasar kapital yang biasadisebut “invested capital model”, dengan rumussebagai berikut:

Laba bersih (net income after tax)(+) beban non kas (depresiasi, amortisasi,deffered taxes)(+) bunga setelah pajak; I(1-T)(-) capex(+) dividen untuk saham freferen (Kalau ada)(=) NCF untuk ekuitas

3. Analisis Cash Flow

David Frykman & Jakob Tolleryd mengemukan;

“in other words, in order to calculate free cash flow, the followingfive variable are required:

Earnings before interest and taxes (EBIT) Cash taxes on EBIT Investment Depreciation Change in working capital”

24

Sedangkan Syaiful M Ruky, menyatakan unsur-unsur

yang penting dari arus kas bersih adalah:

a. Laba bersih, NIAT (dari R/L)Perlu dicatat bahwa laba bersih yang digunakanadalah laba bersih yang berasal dari operasiperusahaan. Karena itu pendapatan danpengeluaran di luar operasi, misalnyapendapatan dari bunga deposito (untukperusahaan manufaktur), keuntungan daripenjualan aktiva tetap dan lain-lain, tidakdimasukan sebagai unsur arus kas. Demikianjuga pengeluaran atau beban unusual atau nonrecurring, misalnya adanya pemogokan dan lain-lain, untuk kepentingan penilaian perludibersihkan dulu dari rugi-laba perusahaandalam rangka memperoleh normalized earning.

b. Bunga (dari R/L)Bunga hutang adalah salah satu elemenpengeluaran yang menurut pajak dapatdikurangkan pada laba sebelum pajak. Dengandemikian melalui pembelanjaan dengan hutangakan diperoleh suatu tax benefit sebesartingginya pajak perseroan, karena bunga didalam komponen laba tersebut telah menjadisemacam tameng (tax shield) untuk pajak. Olehkarena itu, untuk memperoleh arus kas dariperusahaan yang bersifat debt free, unsur bungayang ditambahkan kembali pada arus kas harusdikurangi lebih dahulu dengan tingkat pajakperseroan yang diaplikasikan : (i-T).

c. Beban non kas (non cash charges, dari R/L)Unsur kedua yang penting sebagai arus kasadalah depresiasi dan amortisasi. Sebagaimanadiketahui, beban ini adalah biaya, tetapibukan merupakan pengeluaran kas, sehingga

25

dengan sendirinya menambah penciptaan aruskas.

d. Capital Expenditures (capex, dari Neraca)Tidak mungkin kita memproyeksikan adanyapertumbuhan pendapatan (riil) bila tidakdidukung adanya pertambahan pengeluaran barangmodal untuk memperbesar fasilitas produksi.Data dapat diperoleh dari neraca denganmelihat pertambahan aktiva tetap ( termasuktak berwujud) dari tahun sebelumnya). Selainitu karena dalam arus kas, depresiasiditambahkan kembali, maka pada capitalexpenditure (pengeluaran barang modal, capex)harus dapat diakomodasikan perkiraan bebanpenggantian aktiva tetap (reserve for replacement)untuk mempertahankan operasi sebagaimanaadanya (current operation). Dengan asumsiperusahaan yang dinilai bersifat going concern,maka pencadangan biaya penggantian dalam capexadalah mutlak; kalu tidak asumsi going concerntidak berlaku. Fungsi dari faktor capex sebagaiunsur arus kas dapat dilihat pada gambar 1.

Implementasi dari akomodasi beban penggantianaktiva tetap dalam capex ada 2 cara:

1) Menghitung kembali perkiraan bebanuntuk penggantian denganmempertimbangkan umur teknis yanglebih panjang dari yang biasadiaplikasikan sesuai dengan ketentuanperpajakan;

2) Memasukan kembali ke dalam capex,beban depresiasi sesuai jumlah yangtelah disusutkan dan dibebankan kepadakepada R/L.

26

Alternatif terakhir ini didasarkan padapendapat bahwa bahwa meskipun aktivatetap dapat digunakan lebih panjang daripenyusutannya (berdasarkan akuntansi)namun untuk mengantisipasi kemungkinankenaikan harga dari aktiva tetap, perludisediakan cadangan pengganti sedikitnyasebesar seluruh biaya depresiasi tersebut(kalau perlu lebih besar).

Gambar 2Unsur Capex dalam arus kas (economic

income)

e. Perubahan (tambahan) modal kerja (dariNeraca)Bila diasumsikan ada pertumbuhan dalamkegiatan atau operasi perusahaan, pasti adakebutuhan tambahan akan modal kerja. Dengandemikian tambahan pengeluaran modal kerjauntuk mendukung pertumbuhan harusdiakomodasikan pula dalam capex. Biasanyadiperkirakan dan dihitung dari pertumbuhan

27

Cad. Penggantian untuk mempertahankan “current opration”

Current Operati

on

Pengeluaran barang modal dan modal kerja untuk pertumbuhan

Periode “perpuity”

Output

capex

selisih aktiva lancar dengan pasiva lancardari tahun sebelumnya.

Untuk memahami uraian di atas, gambar 2

memperjelas definisi tentang arus akunting dan

arus kas sebagai berikut:

Gambar 3Arus Akunting dan Arus Kas

DEFINISI ARUS AKUNTING DEFINISI ARUS KAS

Hasil Penjualan

- Biaya Operasi kas(Cash Operating Cost) = Laba Sebelum Depresiasi,

Bunga dan Pajak (EBDIT)

- (Depresiasi, Bunga,Pajak)

+ Depresiasi danAmortisasi(Non Cash Charges)

= Arus kas dari operasi

+ Bunga Setelah Pajak, I(I-T)

- Pengeluaran BarangModal Cadangan U’

Penggantian Tambahan Aktiva

tetap Tambahan Modal

Kerja

= ARUS KAS BERSIH(Free Cash Dlow)

Sumber ; Alan M. Cody, CFA, ADL Institute, oktober 1992

28

C. Menentukan Tingkat Diskonto (Discount Rate) dan

Kapitalisasi

1. Terminologi;

Syaiful M Ruky, menjelaskan bahwa

Kapitalisasi adalah (1) kegiatan untukmengkonversi income into value, (2) struktur kapitaldari suatu perusahaan, dan (3) perlakuan sertapengakuan suatu pengeluaran sebagai asset, bukansebagai period expense.

Capitalization rate (cap rate) adalah suatu pembagi(divisor, denominator) yang dinyatakan dalampersen (%) dan digunakan untuk mengkonversi(membagai) pendapatan menjadi indikasi nilai(BV-ASA, 1994)

Capitalization factor adalah suatu multiple ataupengali yang digunakan untuk mengkonversi(mengalikan) pendapatan menjadi indikasinilai.

Hubungan antar cap rate dan cap factor merupakanhubungan bersifat resiprokal; bila cap rate25% atau ¼ maka cap faktor adalah 4.

Discounting adalah suatu proses untuk mengkonversisuatu atau rangkaian (series) pendapatan mendatangmenjadi suatu perkiraan atau indikasi nilaikini.

Discount rate (tingkat diskonto) adalah suatutingkat balikan dalam persen untukmengkonversi jumlah uang yang diterima (ataudibayar) dimasa datang menjadi nilai kini.

29

Discount factor (faktor diskonto) adalah nilaikini (dalam pecahan desimal, lebih kecil dari1) dari nilai ($ atau Rp) yang akan diterimadimasa datang dengan memperhatikan tingkatdiskonto dan waktu yang sesuai. Faktordiskonto digunakan untuk mengkonversi(mengalikan) nilai mendatang menjadi nilaikini.

Discount rate dan capitalization rate adalah: tingkatbunga atau tingkat balikan dalam persen untukmengkonversi pendapatan atau arus kas menjadinilai (value). Discount rate mengkoversi suaturangkaian arus kas (series of cash flow) yang diterimadi masa mendatang menjadi nilai kini dan caprate mengkonversi satu angka arus kas (singleperiode of income, one earning figure) menjadi nilaiekuitas atau invested capital sesuai dengan jenisarus kas yang dikonversi.

Cap rate digunakan untuk mengkonversi pendapatanyang bersifat tetap dan dianggap bersifatperpetuity life, misalnya Rp.1.000.000 dan cap rate25%, maka nilai investasi adalah Rp.4.000.000.Sedangkan discount rate untuk mengkonversi rangkaianpendapatan tidak tetap, manaik atau menurun,dipilah berdasarkan waktu penerimaan pendapatan.

Perbedaan antara discount rate dan cap rate tercermindari pendapatan tahunan yang dikonversi.Perbedaan tersebut dinyatakan dengan formulac=k-g (c: cap rate, k: discount rate dan g: growthrate, negatif bila menurun). Jadi misalnya 25%,dan akan digunakan sebagai cap rate untuk suatupendapatan yang bersifat perpetuity, maka discountrate tersebut dikurangi dengan perkiraan tingkatpertumbuhan.

2. Menentukan Discount Rate 30

Syaiful M Ruky menjelaskan syarat-syarat yang harus dipenuhi

dalam menentukan discount rate dan cap rate agar

memberikan tingkat balikan yang diharapkan yaitu:

Market driven rate Dalam suatu proses penilaian untukmemperkirakan dan mentukan nilai pasar, discountrate dan cap rate yang digunakan harus marketdriven rate, yaitu mencerminkan tingkatbalikan yang diharapkan akan diperoleh danyang diperlukan (MARR, minimum attractive ratereturn) untuk mendorong investor menempatkandana yang tersedia pada sebuah bentukinvestasi dengan tingkat risiko tertentu.

Opportunity cost of capital Discount rate dan cap rate juga harus merupakanbiaya oportunitas dana, yaitu benefit yanghilang karena dana tersebut untuk suatuinvestasi selain bentuk investasi denganrisiko yang sebanding. Pemilihan discount dancap rate juga terkait dengan bentuk pembelanjaaninvestasi yang dinilai: dana berasal darisetoran ekuitas, dana dari hutang (debtfinancing) atau debt-equity mix financing.

Hubungan Discount rate dan Pembelanjaan Investasidapat digambarkan seperti pada table berikut:

TabelDiscount rate dan Pembelanjaan Investasi

JenisPembelanjaan: Discount rate (capitalization) rate:

Hutang Biaya Oportunitas hutangEkuitas Biaya Oportunitas ekuitasDebt -equitymix

Biaya oprtunitas capitaltertimbang

31

Rate of Return atau tingkat balikan ( R )Adalah semua hasil (yield) untuk investor yangmencerminkan dividen, bunga dalam bentuk kasatau ekuivalen kas yang diterima, ditambahatau dikurangi setiap penambahan ataupengurangan nilai dalam suatu nilai investasi.

Secara sederhana, tingkat balikan adalah hargaakhir sebuah instrument investasi dikurangiharga awal (beginning initial prices), ditambah semuaarus kas yang diterima selama suatu periodekepemilikan investasi tersebut, dan dibagiharga awal.

a. Tingkat Balikan Ekuitas (Cost Of Equity)

Unsur-unsur tingkat diskonto atau tingkatbalikan adalah sebagai berikut:

Tingkat balikan bebas risiko (risk free rate),yaitu jumlah balikan yang menurut investordapat direalisasikan selama periodedimilikinya investasi tersebut (holdingperiode). Tingkat balikan bebas risikosetidaknya mengandung:

Rental rate penggunaan dana selama holdingperiode.

Balikan untuk meliputi tingkat inflasiyang diharapkan.

Premi risiko (equity risk premium), yaitutambahan balikan untuk meliputi risiko,yang terdiri atas:

Risiko sistematis (systematic risk), yaiturisiko yang terkait dengan gerakan ataufluktuasi yang terjadi pada balikansekuritas secara umum di pasar modal.

32

Elemen risiko yang mencerminkan risikosistematis adalah tingkat ketidakpastianpendapatan mendatang karena adanyasensitivitas balikan subyek investasi(sekuritas) yang berkaitan dengan gerakanatau fluktuasi balikan dari pasarinvestasi (index gabungan sekuritas)secara keseluruhan.

Risiko tidak sistematis (unsystematic risk),yaitu risiko yang terkait secara spesifikdengan jenis investasi yang bersangkutan.Elemen risiko dapat dibagi menjadi:

(i). Elemen risiko yang mencerminkanpengaruh skala usaha (size effect on risk).

(ii).Elemen risiko yang mencerminkanrisiko spesifik yang melekat padasubyek investasi yang dinilai, yangdapat diperkirakan berdasarkananalisis keuangan dan perbandingannyadengan perusahaan yang sepadan.

Di Amerika Serikat, elemen risikosistematis dan tidak sistematis yangpertama (size effect) dapatdikuantifikasi secara mudah karenatersedia data untuk mendukung proseskuantifikasi tersebut, sedangkan elemenketiga merupakan hasil judgment penilaiberdasarkan analisis yang dilakukanterhadap sebyek perusahaan yang dinilaimaupun terhadap perusahaan pembanding.

1) The Risk Free RateBunga bebas risiko adalah balikan yangtersedia pada suatu instrument investasi dimana realisasinya tidak mungkin “gagal(default). Di Amerika Serikat, yang dianggap

33

bebas risiko adalah Obligasi Pemerintah USA(US Treasurry Bond) yang berjangka 20 tahun, 5tahun, atau 30 hari. Di Indonesia yangdapat dianggap bebas risiko adalah depositoBNI 46 atau BRI yang berjangka waktu 1tahun (SBI jangka waktunya kurang dari 1tahun, sedangkan pada bank swasta lainwalaupun dijamin oleh Pemerintah, masih adarisiko, misalnya dalam waktu pengembalian).

2) The Equity Risk Premium (ERP)ERP merupakan premi yang dibutuhkan olehekuitas untuk meliput risiko yang bersifatsistematis, yaitu risiko umum rata-ratadibandingkan bunga bebas risiko. Untuksecurity A, risiko ini perlu dimodifikasidengan faktor yang disebut beta. ERP adalahmarket risk premium, yaitu selisih antararata-rata balikan pasar atas sekelompoksekuritas dengan bunga bebas risiko,dikalikan beta.

3) The Size Effect and Specific Risk PremiumSelain bunga bebas risiko dan premi risikoekuitas untuk meliput risiko sistematis,tambahan premi juga diperlukan untuk dapatmenarik ekuitas ke dalam suatu investasidan untuk meliput dampak dari skala usahadan kondisi spesifik subyek perusahaan yangdinilai. Investor akan memperhatikan faktorlain, misalnya membandingkan fluktuasi danketidakpastian security A dengan rata-rataskala usaha dari perusahaan yang tergabungdalam suatu indeks saham gabungan.

Selain itu, investor juga akan secarakhusus memperhatikan dan ingin memperolehpremi risiko atas situasi dan kondisispesifik perusahaan A, misalnya apakah

34

perusahaan menunjukkan pola pertumbuhanyang mantap dan rasio keuangan yang lebihbaik atau lebih buruk dari pada perusahaanperusahaan pembanding. Bila lebih buruk,perusahaan A akan memerlukan tambahan premiuntuk dapat menarik investor agar membelisecurity yang dikeluarkan.

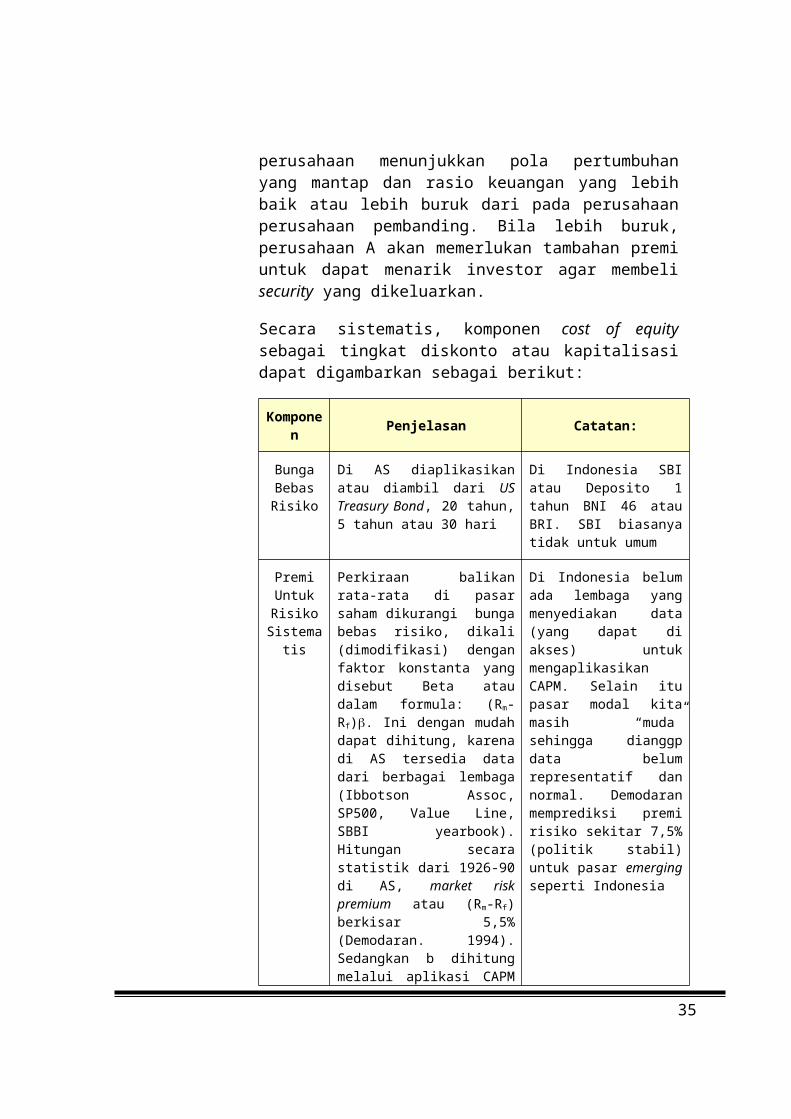

Secara sistematis, komponen cost of equitysebagai tingkat diskonto atau kapitalisasidapat digambarkan sebagai berikut:

Komponen Penjelasan Catatan:

BungaBebasRisiko

Di AS diaplikasikanatau diambil dari USTreasury Bond, 20 tahun,5 tahun atau 30 hari

Di Indonesia SBIatau Deposito 1tahun BNI 46 atauBRI. SBI biasanyatidak untuk umum

PremiUntukRisikoSistematis

Perkiraan balikanrata-rata di pasarsaham dikurangi bungabebas risiko, dikali(dimodifikasi) denganfaktor konstanta yangdisebut Beta ataudalam formula: (Rm-Rf). Ini dengan mudahdapat dihitung, karenadi AS tersedia datadari berbagai lembaga(Ibbotson Assoc,SP500, Value Line,SBBI yearbook).Hitungan secarastatistik dari 1926-90di AS, market riskpremium atau (Rm-Rf)berkisar 5,5%(Demodaran. 1994).Sedangkan b dihitungmelalui aplikasi CAPM

Di Indonesia belumada lembaga yangmenyediakan data(yang dapat diakses) untukmengaplikasikanCAPM. Selain itupasar modal kitamasih “muda”sehingga dianggpdata belumrepresentatif dannormal. Demodaranmemprediksi premirisiko sekitar 7,5%(politik stabil)untuk pasar emergingseperti Indonesia

35

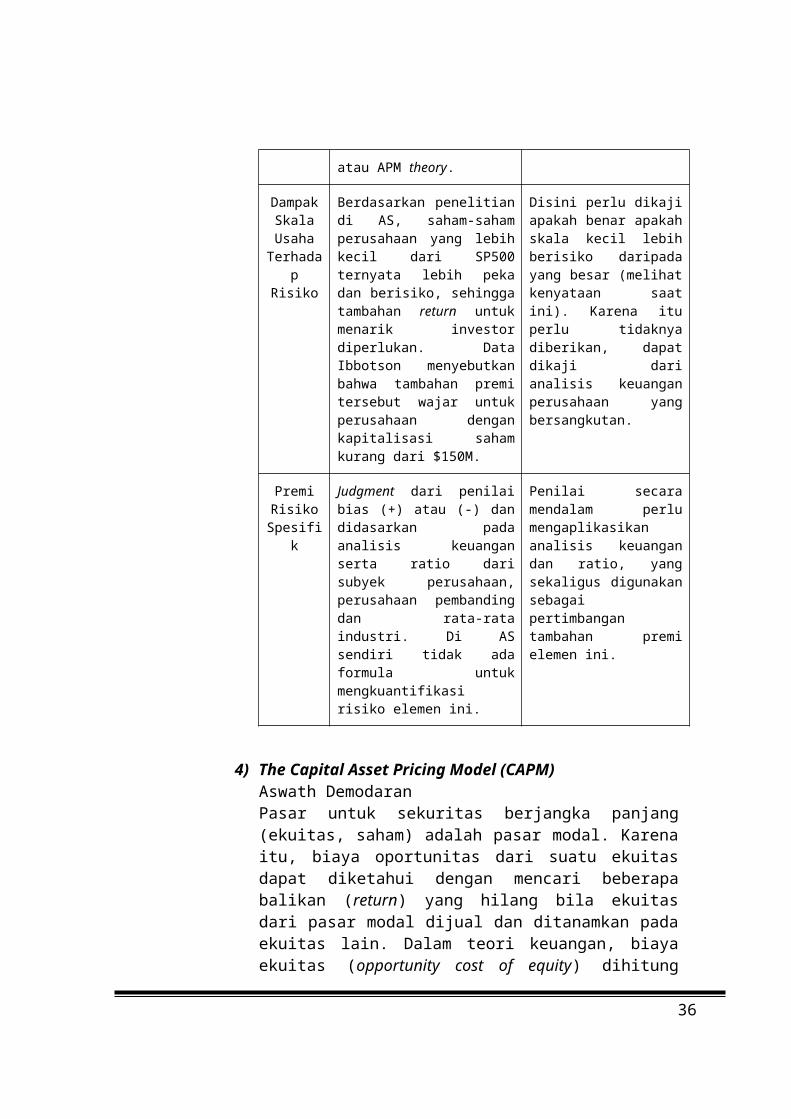

atau APM theory.

DampakSkalaUsahaTerhada

pRisiko

Berdasarkan penelitiandi AS, saham-sahamperusahaan yang lebihkecil dari SP500ternyata lebih pekadan berisiko, sehinggatambahan return untukmenarik investordiperlukan. DataIbbotson menyebutkanbahwa tambahan premitersebut wajar untukperusahaan dengankapitalisasi sahamkurang dari $150M.

Disini perlu dikajiapakah benar apakahskala kecil lebihberisiko daripadayang besar (melihatkenyataan saatini). Karena ituperlu tidaknyadiberikan, dapatdikaji darianalisis keuanganperusahaan yangbersangkutan.

PremiRisikoSpesifi

k

Judgment dari penilaibias (+) atau (-) dandidasarkan padaanalisis keuanganserta ratio darisubyek perusahaan,perusahaan pembandingdan rata-rataindustri. Di ASsendiri tidak adaformula untukmengkuantifikasirisiko elemen ini.

Penilai secaramendalam perlumengaplikasikananalisis keuangandan ratio, yangsekaligus digunakansebagaipertimbangantambahan premielemen ini.

4) The Capital Asset Pricing Model (CAPM) Aswath Demodaran Pasar untuk sekuritas berjangka panjang(ekuitas, saham) adalah pasar modal. Karenaitu, biaya oportunitas dari suatu ekuitasdapat diketahui dengan mencari beberapabalikan (return) yang hilang bila ekuitasdari pasar modal dijual dan ditanamkan padaekuitas lain. Dalam teori keuangan, biayaekuitas (opportunity cost of equity) dihitung

36

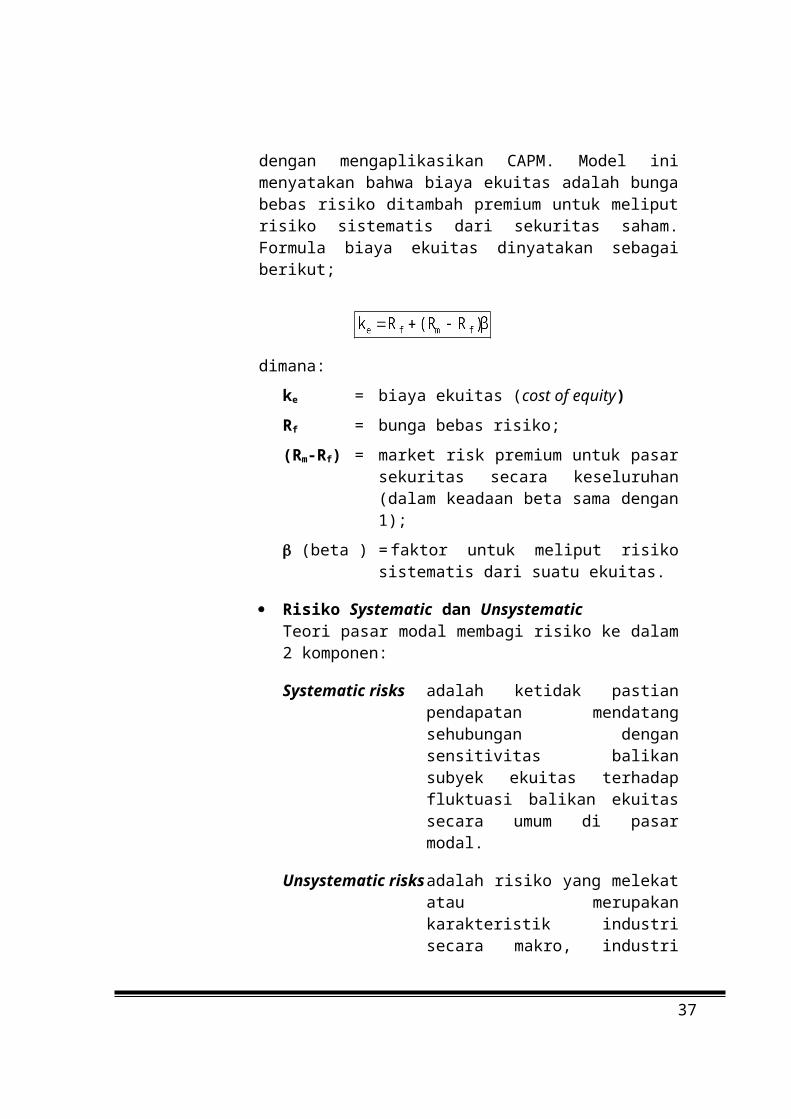

dengan mengaplikasikan CAPM. Model inimenyatakan bahwa biaya ekuitas adalah bungabebas risiko ditambah premium untuk meliputrisiko sistematis dari sekuritas saham.Formula biaya ekuitas dinyatakan sebagaiberikut;

dimana:ke = biaya ekuitas (cost of equity)Rf = bunga bebas risiko;(Rm-Rf) = market risk premium untuk pasar

sekuritas secara keseluruhan(dalam keadaan beta sama dengan1);

(beta ) =faktor untuk meliput risikosistematis dari suatu ekuitas.

Risiko Systematic dan UnsystematicTeori pasar modal membagi risiko ke dalam2 komponen:

Systematic risks adalah ketidak pastianpendapatan mendatangsehubungan dengansensitivitas balikansubyek ekuitas terhadapfluktuasi balikan ekuitassecara umum di pasarmodal.

Unsystematic risksadalah risiko yang melekatatau merupakankarakteristik industrisecara makro, industri

37

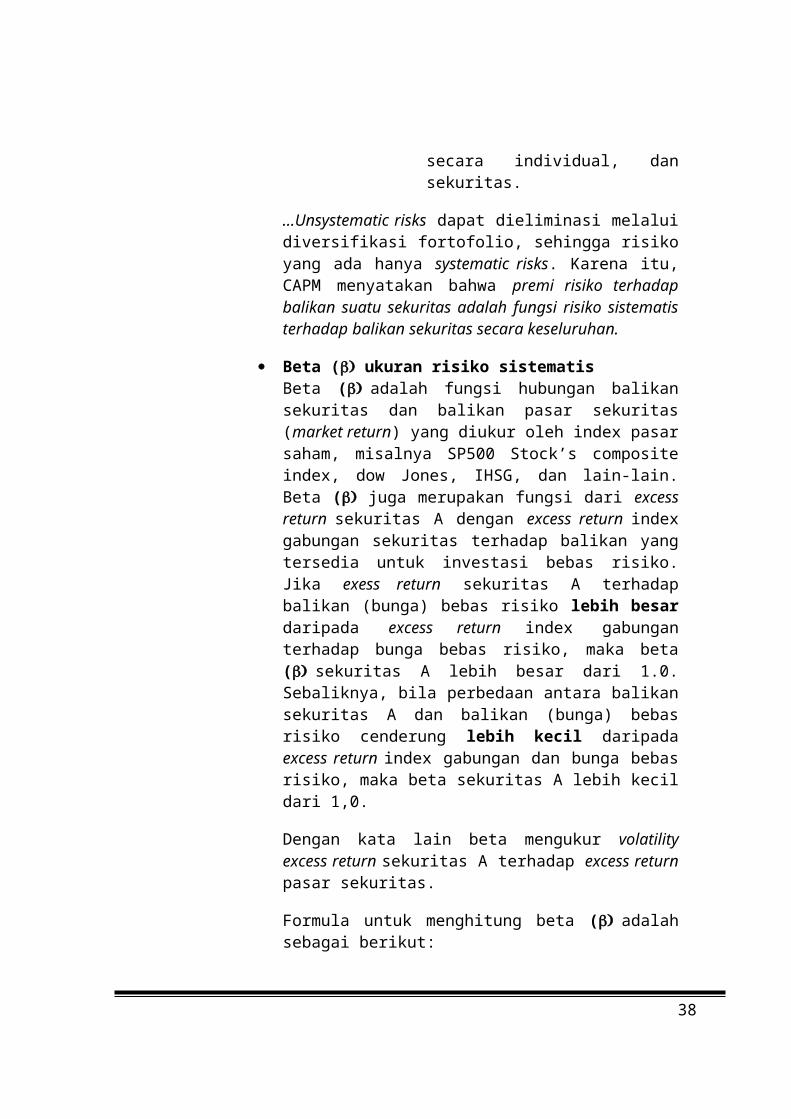

secara individual, dansekuritas.

…Unsystematic risks dapat dieliminasi melaluidiversifikasi fortofolio, sehingga risikoyang ada hanya systematic risks. Karena itu,CAPM menyatakan bahwa premi risiko terhadapbalikan suatu sekuritas adalah fungsi risiko sistematisterhadap balikan sekuritas secara keseluruhan.

Beta ( ukuran risiko sistematisBeta (adalah fungsi hubungan balikansekuritas dan balikan pasar sekuritas(market return) yang diukur oleh index pasarsaham, misalnya SP500 Stock’s compositeindex, dow Jones, IHSG, dan lain-lain.Beta ( juga merupakan fungsi dari excessreturn sekuritas A dengan excess return indexgabungan sekuritas terhadap balikan yangtersedia untuk investasi bebas risiko.Jika exess return sekuritas A terhadapbalikan (bunga) bebas risiko lebih besardaripada excess return index gabunganterhadap bunga bebas risiko, maka beta(sekuritas A lebih besar dari 1.0.Sebaliknya, bila perbedaan antara balikansekuritas A dan balikan (bunga) bebasrisiko cenderung lebih kecil daripadaexcess return index gabungan dan bunga bebasrisiko, maka beta sekuritas A lebih kecildari 1,0.

Dengan kata lain beta mengukur volatilityexcess return sekuritas A terhadap excess returnpasar sekuritas.

Formula untuk menghitung beta (adalahsebagai berikut:

38

Pendapat yang sama mengenai cost of equity

disampaikan oleh Aswath Damodaran dalam buku

“Investement Valuation” yaitu:

The cost of equity is the rate of return that investors require tomake an equity investment in a firm. There are twoapproaches to estimating the cost of equity:The first is to use arisk and return model, and the second is to use apply adevidend growth model.

b. Biaya Oportunitas Hutang (Cost of Debt)

Aswath Damodaran,

The cost of debt measures the current cost of firm ofborrowing funds to finance projects. In general term, it isdetermined by the following variable:

The current level of interest…

The default of the company…

The tax advantage associated with debt…

Ketiga variable tersebut dinyatakan dalam

formula sebgai cost of debt sebagai berikut:

After tax cost of debt = Pretax cost of debt (1- tax rate)

39

Syaiful M. Ruky.

Hutang-hutang yang diperoleh perusahaan daripasar uang atau sistem perbankan, nilai bukuhutang dalam neraca mencerminkan nilai pasarhutang tersebut. Demikian juga tingkat bungauntuk hutang-hutang seperti ini dianggapmencerminkan nilai pasar tingkat bungatersebut. Karena itu, tingkat bunga pinjamandapat dianggap sebagai biaya oportunitaspinjaman.

Beban bunga atas hutang adalah salah satuelemen pengeluaran yang menurut pajak dapatdikurangkan pada laba sebelum pajak. Dengandemikian, pembelanjaan dengan hutangmenghasilkan tax benefit sebesar tingginya pajakperseroaan yang diaplikasikan, karena bungadalam komponen laba tersebut telah menjadisemacam tameng untuk pajak (tax shield).

… dalam hal biaya bunga, bunga akan digunakansebagai salah satu faktor dalam menetapkantingkat diskonto atau kapitalisasi untukinvested kapital. Jadi tingkat bunga harusdikurangkan dengan tingkat pajak (i-tax rate).Maka secara formula cost of debt adalah sebagaiberikut:

dimana:

kd = biaya bunga setelah pajak

T = tingkat pajak perseroaan

c. Biaya Rata-rata Tertimbang (WACC)

Aswath Damodaran

40

The weighted average cost of capital is defined as theweighted average of the cost of the different components offinancing used by a firm.

where:

WACC = weighted average cost of capitalke = cost of equitykd = after tax cost of debtkps = cost of preferred stock.

Preffered stock share some of thecharacteristics of debt - thepreffered dividend is prespecifiedat the time of the issue and is paidout before common dividend-and someof the characteristics of equity-the payments of preffered dividendare not tax deductible. If prefferedstock is viewed as perpetual, thecost of preffered stock can bewritten as follows:

= market value proportion of equity

in funding mix

= market value proportion of debt

in funding mix

= market value proportion of

preffered stock in funding mixSyaiful M. Ruky

41

Model yang banyak diaplikasikan untukmenghitung business interest adalah invested capitalmodel, yaitu mencari nilai pasar kapitalterlebih dahulu, kemudian nilai tersebutdikurangi dengan nilai hutang untuk memperolehnilai ekuitas. Implikasi dari aplikasi adalahmodel ini adalah bahwa pendapatan yangdikonversi menjadi nilai indikasi nilaikapital harus merupakan arus kas yang tersediasebagai balikan invested capital yang dinilai.Tingkat diskonto atau kapitalisasi yangdigunakan juga harus mencerminkan biaya setiapkomponen struktur kapital tersebut (WACC,weighted average cost of capital).

Pada umumnya yang termasuk dalam strukturkapital adalah hutang jangka panjang (long termdebt) dan ekuitas. Namun dalam penilaianbisnis, struktur kapital biasanya jugamencakup semua hutang yang berbunga (interestbearing debt).

Untuk memperoleh biaya kapital yangmencerminkan penggunaan kedua jenis kapitaltersebut secara proporsional, harus dilakukanpembobotan terhadap komposisi kapital tersebutsehingga diperoleh biaya kapital rata-ratatertimbang (weighted average coat of capital, WACC).WACC harus merupakan tingkat bunga minimumyang cukup menarik bagi penyedia kapital agarmau menginvestasikan kapitalnya pada investasiyang dinilai. Kerangka biaya kapital rata-ratatertimbang digambarkan sebagai berikut:

Gambar.4Kerangka WACC sebagai discout rate

42

Market Driven

Formula dasar WACC dapat dituliskan sebagaiberikut:

dimana:

= biaya ekuitas

= persentase ekuitas dalam invested capitaatau strukur kapital

= biaya (tingkat bunga) hutang

= persentase hutang dalam struktur kapital= tingkat pajak perseroan

Berdasarkan uraian diatas dalam menentukan

tingkat diskonto dan kapitalisasi dapat

disimpulkan sebagai berikut:

Tingkat diskonto dan kapitalisasi harus

mencerminkan biaya opportunitas kapital yang

43

WACC

CapitalStructur:

Cost of Debt

MARRMinimum

Atrractive rate of Return

Varible/aspekpengaruh

Tingkat bungapasar, hasilalternatifinvestasi, berubah

Opportunity costKomposisi atasmanfaat yanghilang karenauangnya digunakanpada bisnis yang

ditanamkan dalam subyek perusahaan atau

investasi yang dinilai. Aplikasi tingkat

diskonto dan kapitalisasi berbeda, bergantung

pada subyek yang dinilia. Bila yang dicari

adalah nilai pasar dari invested capital (MVIC), maka

yang digunakan adalah WACC. Bila yang dicari

adalah nilai pasar ekuitas, maka yang digunakan

adalah biaya opportunitas ekuitas.

Dalam menentukan WACC, perlu memperhatikan

struktur kapital atau pembelanjaan yang

digunakan oleh subyek perusahaan yang dinailai.

Dalam memperkirakan struktur kapital,yang

menjadi pertimbangansebagai porsi ekuitas adalah

nilai pasar ekuitas, bukan nilai buku.

Dengan kata lain analisis discount rate melalui WACC

ditentukan oleh tiga variable :

Struktur kapital

Cost of equity

44

Coat of debt

Untuk dapat menentukan masing-masing nilai dari

ketiga variable tersebut, maka diperlukan suatu

parameter yang digunakan untuk menentukan nilai

“Weighted Average Cost of Capital” (WACC)

sebagai Tingkat Diskonto (“Discount Rate” - DR)

adalah sebagai berikut:

PARAMETER Symbol

Nilai Hutang/Value of Debt D Nila Modal/Value of equity E

Pajak Perusahaan/Corporatetax rate T

Tingkat Risiko bebas/Riskfree rate Rf

Biaya modal/Cost of Equity(ke)= Rf +e* Rm

ke

Realisasi biayahutang/Actual cost of debt(Kd)

kd

Beta Modal/Beta of Equity(e)= a [1+(1-t)*D/E] e

Beta Harta/Beta of Assets a

Tingkat risiko pasar/MarketRisk Premium Rm

Beta = adalah sebagai ukurandari risiko gabungan (marketrisk dengan diversible risk)dimana Beta =1

45

D. Penilaian Perusahaan

1. Pengertian Penilaian PerusahaanUniform Standar of Profesional Appraisal

Practise (USPAP) yang disusun oleh 9 lembaga

asosiasi penilai si AS yang kemudian dijabarkan

dalam Business Valuation Standard dari American Society

of Apprisers (BVS-ASA) dan Business appraisal Standard

dari Institute of Business Appraisers *BAS-IBA),

2 lembaga/asosiasi penilai bisnis di AS telah

merumuskan pengertian yang berkatian dengan cara

melakukan penilaian bisnis, sebagaimana dikutip

oleh Saiful M. Ruky, SE, MBA. (Menilai

Penyertaan dalam Perusahaan), sebagai berikut;

Pendekatan (approach): cara umum dalammenentukan nilai dengan menggunakan satu ataulebih metode penilaian spesifik (a general way ofdetermining value using one of more specific appraisalmethods):

Income Approach, pendekatan: carapenentuan nilai dengan mengacu padapendapatan (income) sebagai pedoman.

Market Approach, pendekatan(perbandingan data) pasar: mengacu padadata transaksi yang pernah terjadi.

46

Asset-based (B/S) Aproach, pendekatan assetatau neraca: mengacu pada aktiva perusahaanatau neraca.

Metode, dalam ruang lingkuppendekatan, adalah cara khusus untukmenetapkan nilai (within approach, a specific way indetermining value).

dalam Income Approach ada 2 metode:Capitalization of Benefit Method dan Discounted ofFuture Beneit Method.

atau dalam Balance Sheet, Asset-basedApproach ada Adjusted Book Value dan Exess EarningMethod.

Prosedur: teknik dalam melaksanakanlangkah-langkah dari suatu metode (the mannerand technique of performing the steps of methode).

Contoh: dalam Discounted of Future Beneit Method adaberbagai berbagai prosedur, antara lain:

Free Cash Flow atau Net Cash Flow to InvestedCapital.

Economic Value Added, dan lain-lain

Pendekatan yang akan digunakan adalah pendekatanpendapatan dimana Konsep dasar pendekatanpendapatan adalah memproyeksikan pendapatanmendatang yang terkait dengan subyek perusahaanatau investasi yang dinilai dan mendiskon aruspendapatan yang diproyeksikan tersebut menjasinilai kini, pada tingkat diskonto tertentu yangmerefleksikan waktu dan risiko yang melekatdengan arus pendapatan tersebut. Pendekata iniberarti bahwa nilai dari subyek investasi (the

47

subject of business interest) adalah nilai kini daripendapatan yang dihasilkan investasi tersebutdimasa mendatang.

2 Metode Penilaian Perusahaan

Dua metode penilaian perusahaan dalam rangka

pendekatan pendapatan (Saiful M. Ruky, Menilai

Penyertaan dalam Perusahaan hal 149 -….):

a. Discounted of Economic Income Method; MultiperiodeDiscounting Method.

b. Capitalization of Economic Income Method, Singleperiode capitalization Method

Pembahasan metode penilaian perusahaan

ditekankan pada “Discounted of Economic Income Methode”

atau dengan nama lainnya Discounted of Future

Benefits Method atau Discounted Cash Flow (DCF)

Valuation. Istialah DCF lebih popular dan banyak

digunakan baik dalam buku keuangan maupun

praktek penilaian bisnis.

a) Konsep dan Kerangka Kerja DCF Valuation.Berdasarkan metode ini, operasi perusahaandiproyeksikan sesuai dengan kemampuanpengembangan perusahaan. Pendapatan mendatang(future income, cash flow) yang dihasilkanberdasarkan proyeksi dikonversi dengan faktor

48

diskonto, sesuai dengan tingkat bunga danperiode waktunya. Indikasi nilai adalah totalnilai kini dari pendapatan mendatang tersebut,dengan asumsi going concern, yaitu perusahaanberjalan terus walaupun pemilik atau manajemenberganti.

Hal yang penting bagi seorang pembeli ataupemilik perusahaan atau ekuitas adalahkemampuan perusahaan atau ekuitas tersebutdalam menghasilkan pendapatan di masa datang.The real value of any going business is its future earningpower, menurut Thomas J. Martin dan Mark RGustafson (Shanon Pratt, 1996).

Risiko dua muka melekat pada pendapatanmendatang: pertama, terkait dengan expectedreturn, dan kedua terkait dengan recovery danayang dinvestasikan.

Hal-hal yang sangat penting dalammengaplikasikan metode ini:

Asumsi logis yang digunakan dalam menyusunscenario proyeksi bisnis dari manapendapatan (CF, arus kas) mendatang akandiambil.

Definisi dan prpoyeksi arus kas yang akandidiskonto dalam rangka memperoleh nilaikini (selection and projection of benefit stream)sebagai numerator. Dengan memperhatikanfaktor yang mempengaruhi penciptaan nilaiperusahaan atau saham, net cash flow atauarus kas bersih adalah rumusan aruspendapatan yang tepat untuk dikonversimenjaadi indikasi nilai.

Tingkat diskonto yang tepat harusmengakomodasikan berbagai risiko dari

49

investasi dan mencerminkan biayaoportunitas kapital adalah sebagaidenominator

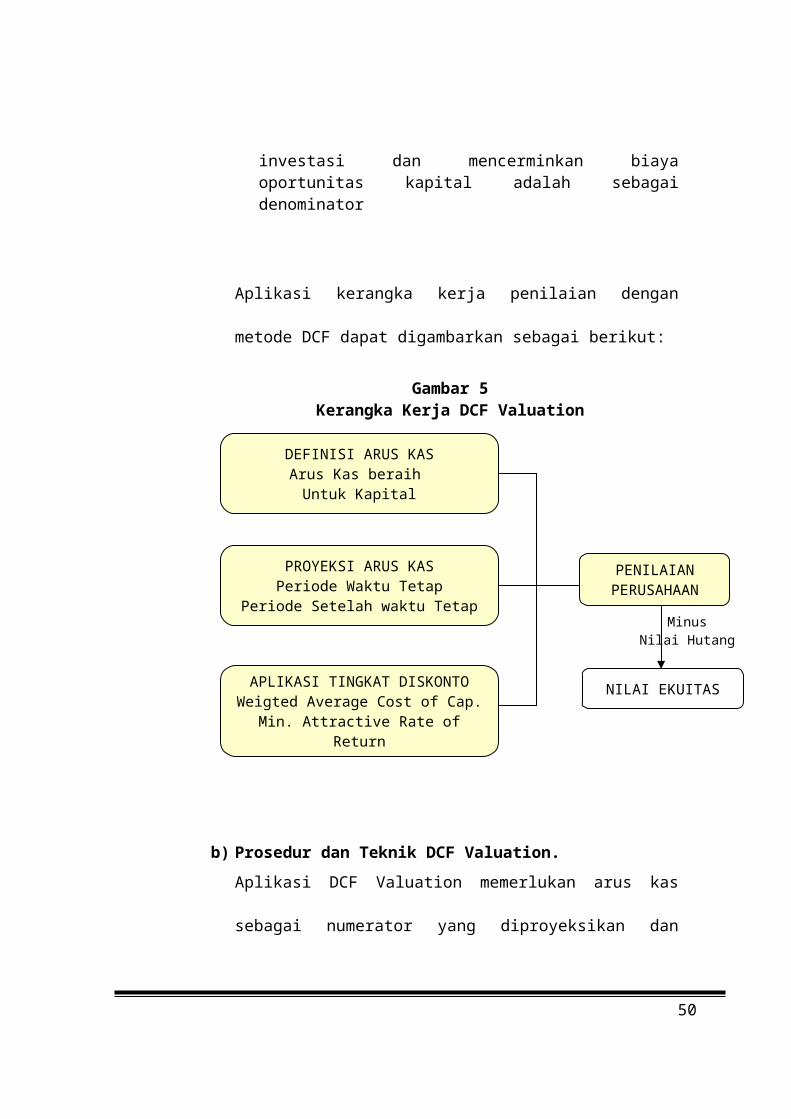

Aplikasi kerangka kerja penilaian dengan

metode DCF dapat digambarkan sebagai berikut:

Gambar 5Kerangka Kerja DCF Valuation

b) Prosedur dan Teknik DCF Valuation.Aplikasi DCF Valuation memerlukan arus kas

sebagai numerator yang diproyeksikan dan

50

DEFINISI ARUS KASArus Kas beraih Untuk Kapital

PROYEKSI ARUS KASPeriode Waktu Tetap

Periode Setelah waktu Tetap

APLIKASI TINGKAT DISKONTOWeigted Average Cost of Cap.

Min. Attractive Rate of Return

PENILAIAN PERUSAHAAN

NILAI EKUITAS

MinusNilai Hutang

tingkat diskonto sebagai denominator untuk

mengkonversi arus kas tersebut…,

Proyeksi Arus Kas Bersih sebagai numerator

Syaiful M. Ruky menyatakan setidaknya ada tiga

langkah penting untuk memproyeksikan arus kas

bersih, yaitu :

Pertama, mengembangkan sudut pandang yangkomprehensif dan terpadu tentangkinerja perusahaan dan kinerjalingkungan industri, yang dapatdiperoleh melalui analisis dan kajiankinerja masa lalu, terutama daritingkat kecenderungan profitabilitassecara tingkat balikan terhadapinvested capital. Dengan maksud dapatdiperoleh gambaran tetangkesinambungan, kemampuan danpertumbuhan perusahaan dalammemberikan balikan atau membangkitkancash flow. Selain kajian terhadap perusahaanyang dinilai, kajian terhadap tingkatdan kecenderungan tingkat balikankapital (return on invested capital) dariindustri secara keseluruhan atauperusahaan yang sebanding dan sepadanjuga perlu dilakukan. Hal ini untukmengetahui dan menguji seberapa lamakinerja perusahaan dapat bertahan dandapat bias mendapatkan suatu program

51

pemulihan kinerja yang saat ini tidaksehat.Bila pandangan kompprehensif tentangkinerja masa lalu telah diketahui,maka perlu dilakukan analisis prospekmasa depan dalam bentuk analsispersaingan, pesaing, serta kinerjasector industri yang bersangkutan.

Kedua, menyusun dan mengembangkan asumsi danskenarion pengembangan;Asumsi adalah praanggapan tentangberbagai factor yang mempengaruhiproyeksi, misalnya tingkatpertumbuhan, tingkat bunga, tingkatnilai tukar valas (bila ada bebanatau pendapatan berupa valas) dansebagainya.Skenario proyeksi adalah gambarantentang proses dan hasil proyeksidalam seperangkat kondisi dan asumsiyang ditetapkan, misalnya dalamproyeksi ditetapkan bahwa produk baruyang lebih unggul yang dibelanjaidengan tambahan ekuitas melalui publicoffering akan diperkenalkan.

Ketiga, mengevaluasi dan meninjau kembalihasil proyeksi, dilakukan denganmengajukan berbagai pertanyaan,antara lain: Apakah kinerja perusahaan sesuai

atau konsisiten dengan dinamikaekonomi makro dan situasipersaingan?

Apakah pertumbuhan [endapatankonsisiten dengan pertumbuhanindustri keseluruhan? Bila

52

perusahaan tumbuh lebih cepat,pesaing mana yang kira-kira akankehilangan pangsa pasar? Apakahperusahaan mampu mengelola tingkatpertumbuhan tersebut?/

Apakah balikan terhadap kapitalkonsisten dengan tingkat danstruktur persaingan dalam industri?Kalau entry barriers tururn, apakahbalikan turun? Dan bila posisiperusahaan lebih kuat, apakahbalikan lebih besar ataumeningkat?.

Ketiga langkah penting untuk memproyeksikanarus kas bersih atau pendapatant dapatdigambarkan dalam bentuk skema sebagaiberikut:

Gambar 6Skema Penyusunan Proyeksi Pendapatan

53

Tingkat Diskonto sebagai DenominatorTingakt diskonto yang digunakan harusdisesuaikan dengan definisi arus kas yangdipilih untuk didiskonto. Bila yang dipilihadalah arus kas untuk ekuitas, maka tingkatdiskonto yang digunakan adalah biayaopportunitas ekuitas, sedangkan bila yangdipilh adalah arus kas untuk kapital maka yangdigunakan adalah biaya kapital rata-ratatertimbang (WACC). Tingkat diskonto juga harusmencerminkan tingkat risiko yang melekatdengan arus kas tersebut.

Konversikan AKB Menjadi Indikasi NilaiBila arus kas mendatang telah tersedia dantingkat diskonto telah ditetapkan, makalangkah berikutnya adalah mengkonversi aruskas mendatang dengan factor diskonto sesuaidengan periode waktunya.

Gambar 7Konversi Arus Kas Bersih Mendatang

54

Keterangan: AKB = arus kas bersihuntuk kapital t1, t2, t3…tn= tahun 1, 2, 3, tahun n

DF = discount factor tahun t padatingakt disconto i

Menkonversi arus kas bersih dapatdifomulasikan sesuai dengan rumus PresentValue menjadi sebagai berikut;

3. Metode Penilaian Saham/Perusahaan sesuai

KK/PKP2B dikelompokan menjadi dua metode sebagai

berikut:

a. Biaya Penggantian (replacement cost):

55

Merupakan jumlah kumulatif yang dikeluarkanPerusahaan untuk:

Survey Eksplorasi Studi kelayakan Pengembangan dan biaya produksi

lainnya Biaya modal dan modal kerja

dikurangi Penyusutan dan amortisasi yang didasarkan

atas umur ekonomis atau berfaedah darikelompok penanaman modal yag berbeda-bedaseperti tersebut di atas, disesuaikandengan dengan jumlah tahun yang cocok yangdiperlukan dengan mengakui pengaruhinflasi, dihitung dari Indeks HargaEksport Barang-barang yang dihasilkanpabrik seperti dilaporkan dalam “The UnitedNations Bulletin of Statistics”

Hutang sampai akhir tahun.

b. Nilai Perusahaan yang wajar sebagai suatuperusahaan yang berjalan (the fair value of thecompany as a going concern):Merupakan harga dari saham dalam pasar modalmencerminkan penilaian penanaman modal ataspenjualan dimasa yang akan datang, proyeksipendapatan dan dividen dan pertimbangan merekaatas suatu tingkat pengembalian terhadap modalyang layak yang mengakui risiko yangterkandung didalamnya terhadap penerimaan dandividen di masa yang akan datang.

56

Dalam bisnis biaya pengganti (replacement cost)

biasa digunakan untuk penilaian perusahaan

yang tidak prospek atau akan dilikuidasi.

Analisis ini pada dasarnya menggunakan metode

Discounted CashFlow Valuation yang didalamnya

menggunakan hasil analisis free-cashflow dan

hasil penentuan tingkat diskonto dari

perusahaan yang akan dinilai.

Penerapan penilaian perusahaan menggunakan

model keuangan sebagai berikut:

Menentukan asumsi-asumsi untuk memperolehparameter dalam menghitung berbagai faktoryang mempengaruhi kegiatan dan kinerjaperusahaan. Faktor-faktor dimaksudmencerminkan kondisi makro suatu negaradimasa lalu dan yang akan datangditerjemahkan dalam suatu tingkat bungadiskonto (Discount Rate) yang dihitung denganmenggunakan rumus WACC .

Discounted Cashflow Valuation (DCF)

DCF digunakan untuk menentukan nilai saham

/Initial Public Offering (IPO) yang

57

dikombinasikan dengan Tingkat Diskonto (DR)

yang telah dihitung menggunakan rumus WACC.

Komponen DCF adalah sebagai berikut;

1. Proyeksi Pendapatan2. Proyeksi Biaya3. Proyeksi Laba/Rugi4. Proyeksi Arus Kas BersihDCF pada dasarnya adalah mendiskonto proyeksi

Arus Kas Bersih pada tahun tertentu ke tahun

sekarang atau menggunakan rumus berikut:

dimana:

n = lama asset/proyeksiCF = CF pada periode t r = discoun rate

58

Copyright © 2022 FDOKUMEN