akuntansi-perusahaan-industri.pdf - WordPress.com

249

-

Upload

khangminh22 -

Category

Documents

-

view

4 -

download

0

Transcript of akuntansi-perusahaan-industri.pdf - WordPress.com

SILABUS :

1. Prosedur Pengendalian Intern

2. Akuntansi Untuk Piutang

3. Akuntansi Persediaan

4. Aktiva Tetap

5. Akuntansi Penghentian Aktiva Tetap

6. Kewajiban Lancar

7. Kewajiban jangka panjang

8. Modal saham dan laba ditahan

9. Investasi sementara dan investasi jangka panjang

10. Akuntansi Perusahaan Manufaktur

Referensi :

1.Jusuf, Al Haryono. 2009. Dasar-dasar Akuntansi Jilid 2,Edisi 7. Yogyakarta:STIE YKPN

2.Tjahjono, Achmad dan Sulastiningsih, 2009. Akuntansi Pengantar 2 Pendekatan

Komprehensip. Yogyakarta: Ganbika

3.Weygandt, Kieso

BAB 1 PROSEDUR PENGENDALIAN INTERN

1. Pengendalian intern

2. Sistem voucher dan pengawasan

3. Rekening giro Bank

4. Tahap-tahap penyusunan rekonsiliasi

5. Pembuatan rekonsiliasi

6. Dana kas kecil

A. Pengendalian intern

Pengendalian intern terdiri atas semua metoda dan tindakan yang saling

berkaitan yang diterapkan dalam suatu organisasi untuk mengamankan aset,

meningkatkan keandalan catatan akuntansi, meningkatkan efisiensi operasi, dan

menjamin kesesuaian dengan ketentuan hukum dan peraturan yang berlaku.

Suatu rencana organisasional dan semua tindakan yang dilakukan perusahaan untuk

mengamankan aktiva, mendorong diikutinya kebijakan perusahaan, mendorong

efisiensi operasional, dan menjamin ketepatan dan dapat dipercayainya catatan-

catatan akuntansi.

Pengendalian internal dibedakan menjadi 2 yaitu:

1. Pengendalian akuntansi

Pengendalian ini dirancang untuk mencapai tujuan mengamankan aset

perusahaan, dan menjamin ketepatan dan dapat dipercayainya catatan-

catatan akuntansi.

2. Pengendalian administratif

Pengendalian ini dirancang untuk mendorong efisiensi operasional, dan

mendorong diikutinya kebijakan perusahaan.

A. Pengendalian intern

Pengendalian intern terdiri atas semua metoda dan tindakan yang saling

berkaitan yang diterapkan dalam suatu organisasi untuk mengamankan aset,

meningkatkan keandalan catatan akuntansi, meningkatkan efisiensi operasi, dan

menjamin kesesuaian dengan ketentuan hukum dan peraturan yang berlaku.

Suatu rencana organisasional dan semua tindakan yang dilakukan perusahaan untuk

mengamankan aktiva, mendorong diikutinya kebijakan perusahaan, mendorong

efisiensi operasional, dan menjamin ketepatan dan dapat dipercayainya catatan-

catatan akuntansi.

5 komponen utama Sistem Pengendalian Intern :

1. Lingkungan Pengendalian

2. Penilaian Risiko

3. Aktivitas Pengendalian

4. Informasi dan Komunikasi

5. Monitoring

6 prinsip aktivitas pengendalian :

1. Penetapan tanggungjawab

2. Pemisahan tugas

3. Prosedur dokumentasi

4. Pengawasan fisik

5. Verifikasi internal secara independen

6. Pengendalian sumberdaya manusia

Manfaat Pengendalian Intern :

1. Menjamin bahwa semua transaksi dicatat secara lengkap dan akurat

2. Memastikan bahwa hanya transaksi yang telah diotorisasi yang dapat

dilaksanakan

3. Menjamin bahwa semua transaksi didukung dengan dokumen yang memadai

4. Menjamin bahwa aset dan kewajiban perusahaan telah ditetapkan dengan benar,

sehingga dapat digunkan sebgai informasi yang dapat diandalkan untuk

pengambilan keputusan dalam mengoperasikan perusahaan

5. Meminimalkan risiko terjadinya kecurangan dan penyalahgunaan aset perusahaan

Kelemahan Pengendalian Intern :

1. Pengendalian interen rentan terhadap kelemahan-kelemahan manusiawi

2. Kolusi yang tidak dapat dicegah oleh sistem

3. Pengendalian intern biasanya diterapkan pada transaksi-transaksi yang rutin

harian, sedangkan yang tidak rutin tidak terawasi

4. Faktor biaya menjadi kendala, sehingga tidak semua tujuan pengendalian tercapai

5. Pengendalian yang diterapkan perusahaan seringkali tidak diselaraskan dengan

perkembangan yang terjadi dalam perusahaan

KAS

Aktiva lancar pertama yang ditulis pada neraca sebagian besar perusahaan.

Aset yang mempunyai sifat mudah digelapkan dan disembunyikan

Aset yang menjadi permulaan siklus operasi perusahaan.

Alat pertukaran (pembayaran).

Pos-pos yang tidak dikelompokkan sebagai Kas :

Uang logam, uang kertas, cek, giro, wesel, dan simpanan uang yang tersedia untuk ditarik kapan saja dari bank & lembaga keuangan lainnya.

Deposito ataupun sekuritas utang, deposito ataupun sekuritas utang ini dianggap sebagai setara kas jika pemilikannya bertujuan untuk managemen kas.

Cek mundur, cek yang yang baru dapat diuangkan pada tanggal tertentu dimasa yang akan datang sehingga cek ini diklasifikasi sebagai piutang

Cek kosong, cek yang tidak cukup dananya sehingga cek ini diperlakukan sebagai piutang

Perangko dan materai, diklasifikasi sebagai bahan habis pakai

2. SISTEM VOUCHER DAN PENGENDALIAN

Pengendalian Internal Kas :

Kas menjadi aset yang paling mungkin untuk dicuri & disalahgunakan oleh

karyawan karena mudah dipindahtangankan.

Contoh praktik untuk menyelewengkan kas:

1. Penerimaan kas dicatat lebih rendah dari yang seharusnya dan selisihnya

dimasukkan ke kantong pribadi.

2. Piutang yang timbul dari penjualan kredit tidak dicatat. Kas yang diterima dari

piutang ini dikemudian hari digelapkan.

3. Cek untuk kepentingan pribadi dibebankan sebagai beban perusahaan.

4. Menunda posting (lapping), yaitu tidak mencatat penerimaan kas dari debitor

tertentu dan kas tersebut segera digelapkan.

Prinsip-prinsip Pengendalian Kas

Pemisahan tugas : tugas mencatat penerimaan dan pengeluaran kas harus

dipisahkan dari tugas menyimpan dan menyetujui pengeluaran kas.

Penyetoran ke bank : semua penerimaan kas harus segera disetor ke bank

dalam rekening giro.

Pemeriksaan mendadak : pemeriksaan terhadap catatan dan fisik kas harus

dilakukan secara mendadak dan tidak dalam interval waktu tertentu.

Menggunakan cek : semua pengeluaran kas (kecuali kas kecil) harus

dilakukan dengan menggunakan cek.

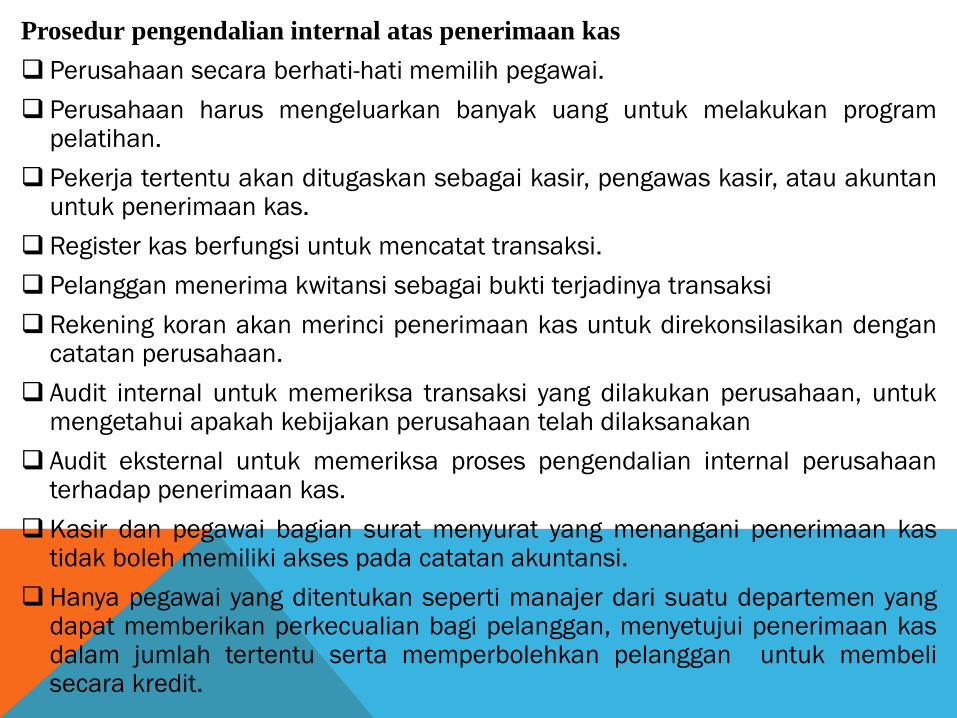

Prosedur pengendalian internal atas penerimaan kas

Perusahaan secara berhati-hati memilih pegawai.

Perusahaan harus mengeluarkan banyak uang untuk melakukan program pelatihan.

Pekerja tertentu akan ditugaskan sebagai kasir, pengawas kasir, atau akuntan untuk penerimaan kas.

Register kas berfungsi untuk mencatat transaksi.

Pelanggan menerima kwitansi sebagai bukti terjadinya transaksi

Rekening koran akan merinci penerimaan kas untuk direkonsilasikan dengan catatan perusahaan.

Audit internal untuk memeriksa transaksi yang dilakukan perusahaan, untuk mengetahui apakah kebijakan perusahaan telah dilaksanakan

Audit eksternal untuk memeriksa proses pengendalian internal perusahaan terhadap penerimaan kas.

Kasir dan pegawai bagian surat menyurat yang menangani penerimaan kas tidak boleh memiliki akses pada catatan akuntansi.

Hanya pegawai yang ditentukan seperti manajer dari suatu departemen yang dapat memberikan perkecualian bagi pelanggan, menyetujui penerimaan kas dalam jumlah tertentu serta memperbolehkan pelanggan untuk membeli secara kredit.

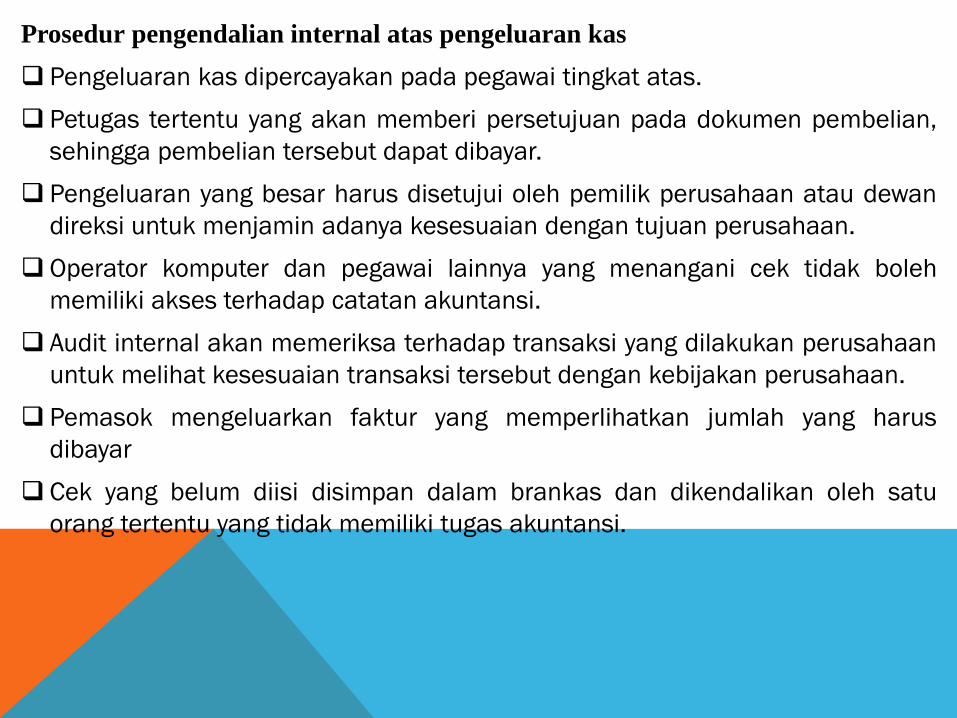

Prosedur pengendalian internal atas pengeluaran kas

Pengeluaran kas dipercayakan pada pegawai tingkat atas.

Petugas tertentu yang akan memberi persetujuan pada dokumen pembelian,

sehingga pembelian tersebut dapat dibayar.

Pengeluaran yang besar harus disetujui oleh pemilik perusahaan atau dewan

direksi untuk menjamin adanya kesesuaian dengan tujuan perusahaan.

Operator komputer dan pegawai lainnya yang menangani cek tidak boleh

memiliki akses terhadap catatan akuntansi.

Audit internal akan memeriksa terhadap transaksi yang dilakukan perusahaan

untuk melihat kesesuaian transaksi tersebut dengan kebijakan perusahaan.

Pemasok mengeluarkan faktur yang memperlihatkan jumlah yang harus

dibayar

Cek yang belum diisi disimpan dalam brankas dan dikendalikan oleh satu

orang tertentu yang tidak memiliki tugas akuntansi.

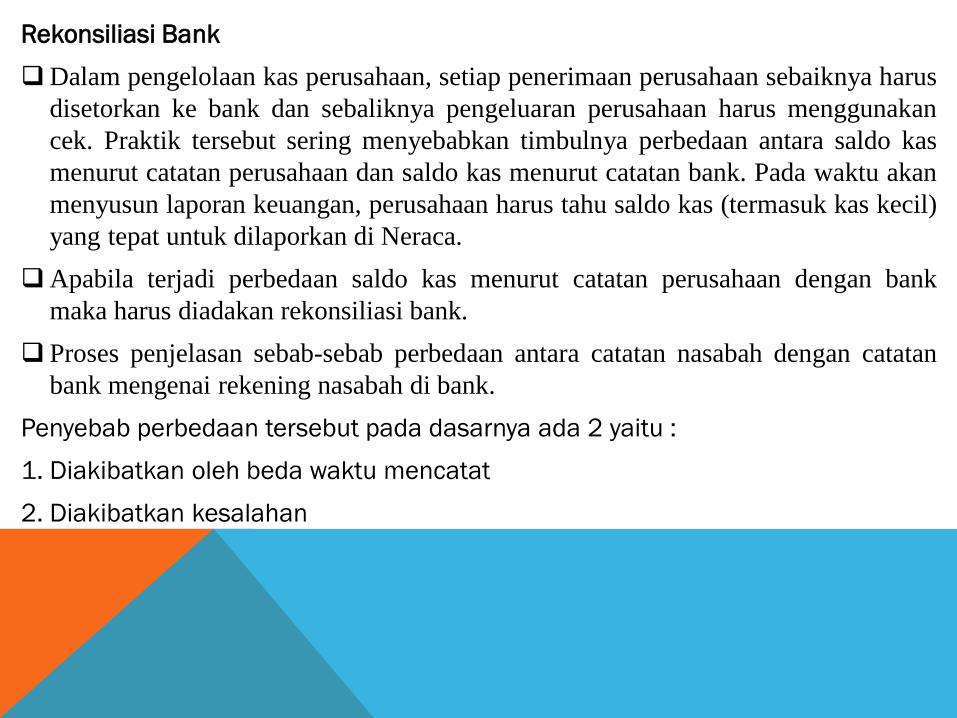

Rekonsiliasi Bank

Dalam pengelolaan kas perusahaan, setiap penerimaan perusahaan sebaiknya harus

disetorkan ke bank dan sebaliknya pengeluaran perusahaan harus menggunakan

cek. Praktik tersebut sering menyebabkan timbulnya perbedaan antara saldo kas

menurut catatan perusahaan dan saldo kas menurut catatan bank. Pada waktu akan

menyusun laporan keuangan, perusahaan harus tahu saldo kas (termasuk kas kecil)

yang tepat untuk dilaporkan di Neraca.

Apabila terjadi perbedaan saldo kas menurut catatan perusahaan dengan bank

maka harus diadakan rekonsiliasi bank.

Proses penjelasan sebab-sebab perbedaan antara catatan nasabah dengan catatan

bank mengenai rekening nasabah di bank.

Penyebab perbedaan tersebut pada dasarnya ada 2 yaitu :

1. Diakibatkan oleh beda waktu mencatat

2. Diakibatkan kesalahan

Berikut penjelasan mengenai penyebab perbedaan tersebut :

No Keterangan Buku Perusahaan Buku Bank

1 Deposit in transit (setoran dalam

perjalanan) :

Setoran perusahaan yang belum

diterima oleh bank / perusahaan

mencatat setoran ini tetapi bank

belum mencatatnya

Sudah menambah

saldo kas

Belum menambah

saldo kas

2 Outstanding check (cek yang sudah

dikeluarkan oleh perusahaan tetapi

belum dibayar oleh bank)

Sudah mengurangi

saldo kas

Belum mengurangi

saldo kas

3 Tagihan wesel & bunga langsung

ditagihkan bank

Belum menambah

saldo kas

Sudah menambah

saldo kas

4 Bunga giro bank Belum menambah

saldo kas

Sudah menambah

saldo kas

5 Biaya administrasi bank Belum mengurangi

saldo kas

Sudah mengurangi

saldo kas

6 Cek kosong Sudah menambah

saldo kas, harus

dikurangi

Tidak mempengaruhi

7 Kekeliruan memasukkan setoran

rekening giro oleh bank

Sudah menambah

saldo kas

Belum menambah

saldo kas

Contoh rekonsiliasi bank :

1. Setoran dalam perjalanan Rp 1.591.630

2. Kesalahan bank, menambah Rp 100.000 ke rekening bank perusahaan

3. Cek-cek dalam peredaran :

No. 337 Rp 286.000

No. 338 Rp 319.470

No. 339 Rp 83.000

No. 340 Rp 203.140

No. 341 Rp 458.530

4. Pendapatan sewa secara Electronik Fund Transfer Rp 904.030

5. Penagihan oleh bank Rp 2.114.000 termasuk pendapatan bunga Rp 214.000

6. Bunga yang dihasilkan dari rekening bank Rp 28.010

7. Kesalahan pada buku perusahaan menambahkan Rp 360.000 ke nilai sisa bank

8. Biaya administrasi bank Rp 14.250

9. Cek kosong dari Rosita Lubis Rp 52.000

10.Pembayaran asuransi secara Electronic Fund Transfer Rp 361.000

11.Saldo menurut bank per 31 januari Rp 5.931.510

12.Saldo menurut perusahaan per 31 januari Rp 3.294.210

Contoh rekonsiliasi bank :

Laporan Rekonsiliasi Bank

Cek kosong dari Rosita

Lubis

Rp 52.000

Pembayaran asuransi

secara elektronik fund

transfer

Rp 361.000

Nilai sisa bank yang

disesuaikan

Rp 6.273.000

Nilai sisa perusahaan

yang disesuaikan

Rp 6.273.000

MENCATAT AYAT-AYAT JURNAL DARI

REKONSILIASI

Tanggal Keterangan Debet Kredit

MENCATAT AYAT-AYAT JURNAL DARI

REKONSILIASI

Tanggal Keterangan Debet Kredit

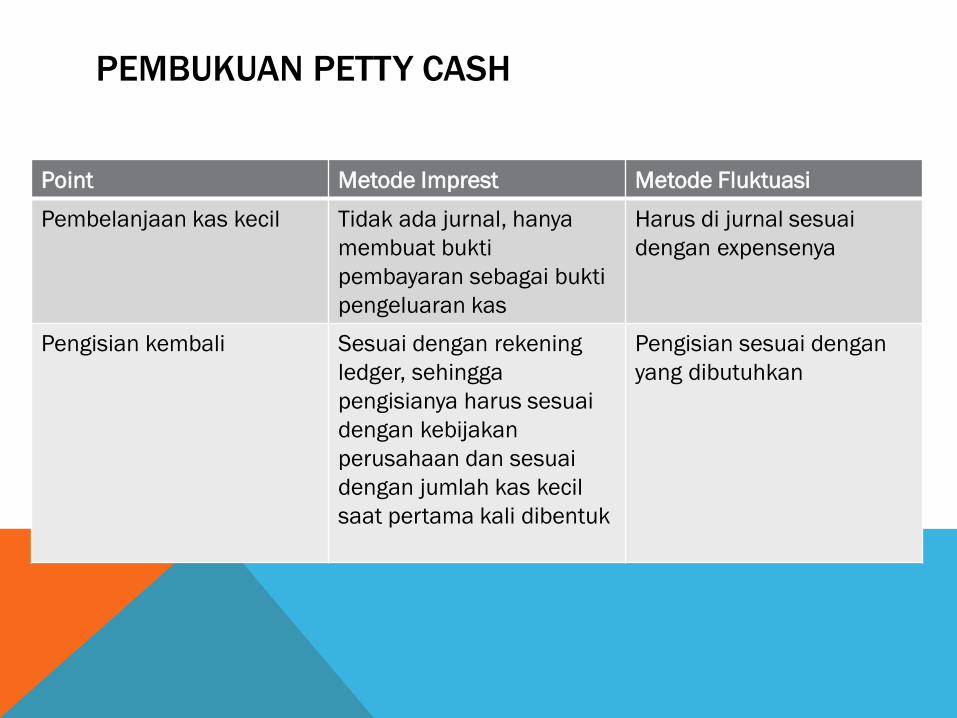

Kas Kecil (Petty Cash)

Dana yang terdiri dari sejumlah kecil uang kas yang digunakan untuk

membayar pengeluaran yang kecil jumlahnya.

Cash yang yang khusus dibuka untuk melayani pembayaran keperluan-

keperluan perusahaan yang rutin & meliputi jumlah yang relatif kecil.

Pembukuan Petty Cash

1. Metode imprest (dana tetap), metode yang menentukan jumlah petty cash

yang selalu konstan.

2. Metode Fluktuasi, metode yang menentukan jumlah petty cash tidak selalu

konstan.

PEMBUKUAN PETTY CASH

Point Metode Imprest Metode Fluktuasi

Pembelanjaan kas kecil Tidak ada jurnal, hanya

membuat bukti

pembayaran sebagai bukti

pengeluaran kas

Harus di jurnal sesuai

dengan expensenya

Pengisian kembali Sesuai dengan rekening

ledger, sehingga

pengisianya harus sesuai

dengan kebijakan

perusahaan dan sesuai

dengan jumlah kas kecil

saat pertama kali dibentuk

Pengisian sesuai dengan

yang dibutuhkan

CARA PENJURNALAN

Keterangan Metode Imprest Metode Fluktuasi

Debet Kredit Debet Kredit

Pembentukan kas kecil Kas Kecil Kas Kas Kecil Kas

Pemakaian kas kecil - - Biaya Kas Kecil

Penambahan kas kecil Kas Kecil Kas Kas Kecil Kas

Pengisian kembali Biaya Kas Kas Kecil Kas

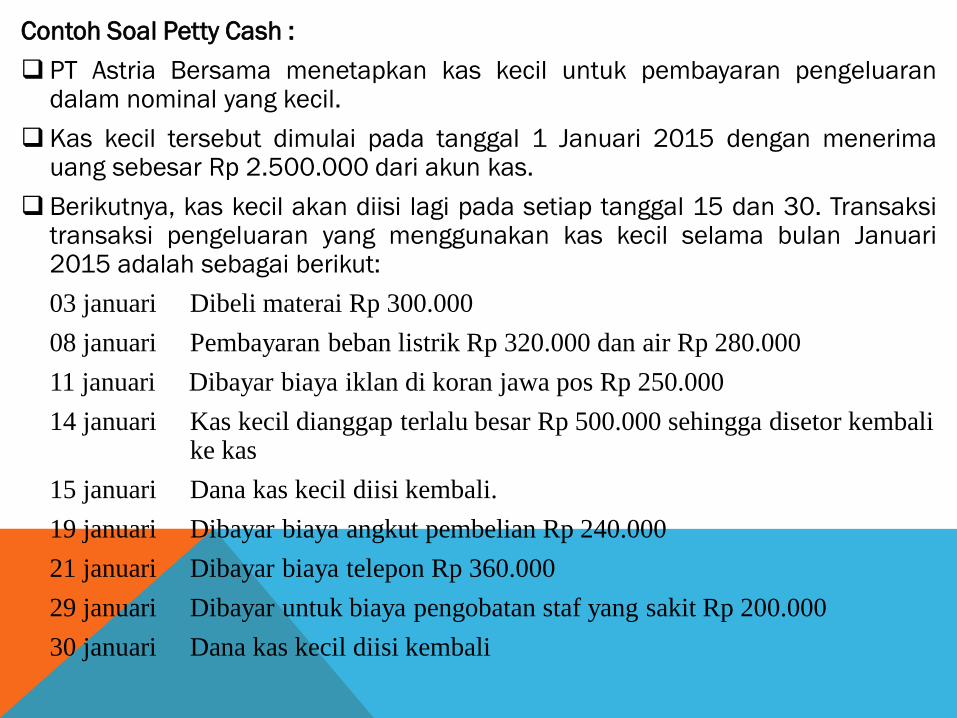

Contoh Soal Petty Cash :

PT Astria Bersama menetapkan kas kecil untuk pembayaran pengeluaran dalam nominal yang kecil.

Kas kecil tersebut dimulai pada tanggal 1 Januari 2015 dengan menerima uang sebesar Rp 2.500.000 dari akun kas.

Berikutnya, kas kecil akan diisi lagi pada setiap tanggal 15 dan 30. Transaksi transaksi pengeluaran yang menggunakan kas kecil selama bulan Januari 2015 adalah sebagai berikut:

03 januari Dibeli materai Rp 300.000

08 januari Pembayaran beban listrik Rp 320.000 dan air Rp 280.000

11 januari Dibayar biaya iklan di koran jawa pos Rp 250.000

14 januari Kas kecil dianggap terlalu besar Rp 500.000 sehingga disetor kembali ke kas

15 januari Dana kas kecil diisi kembali.

19 januari Dibayar biaya angkut pembelian Rp 240.000

21 januari Dibayar biaya telepon Rp 360.000

29 januari Dibayar untuk biaya pengobatan staf yang sakit Rp 200.000

30 januari Dana kas kecil diisi kembali

CARA PENJURNALAN METODE IMPREST

Tanggal Keterangan Debet Kredit

CARA PENJURNALAN METODE IMPREST

Tanggal Keterangan Debet Kredit

CARA PENJURNALAN METODE FLUKTUASI

Tanggal Keterangan Debet Kredit

CARA PENJURNALAN METODE FLUKTUASI

Tanggal Keterangan Debet Kredit

TERIMA KASIH

BAB 2

AKUNTANSI

UNTUK PIUTANG

O L E H :

N U R A I N I Y A H , M . A K T

DEFINISI PIUTANG

Piutang adalah tagihan yang ditujukan baik itu kepada individu-individu

maupun kepada perusahaan lain yang akan diterima dalam bentuk kas

(Slamet Sugiri, 2009:43)

Piutang adalah hak untuk menagih sejumlah uang dari si penjual kepada si

pembeli yang timbul karena adanya suatu transaksi (Al Haryono Jusup,

2005:52)

Piutang timbul karena adanya penjualan (barang dagangan dan jasa) secara

kredit kepada perusahaan lain.

Setiap transaksi piutang selalu melibatkan 2 pihak :

1. Kreditur

pihak yang mendapat tagihan/ piutang (sebuah aset)

2. Debitur

pihak yang berkewajiban membayar utang (sebuah kewajiban)

JENIS-JENIS PIUTANG

Piutang Dagang / Usaha (Account Receivable)

Piutang yang timbul karena adanya transaksi penjualan barang atau jasa

secara kredit. Rekening piutang ini diharapkan akan terkumpul dalam waktu

30 atau 60 hari.

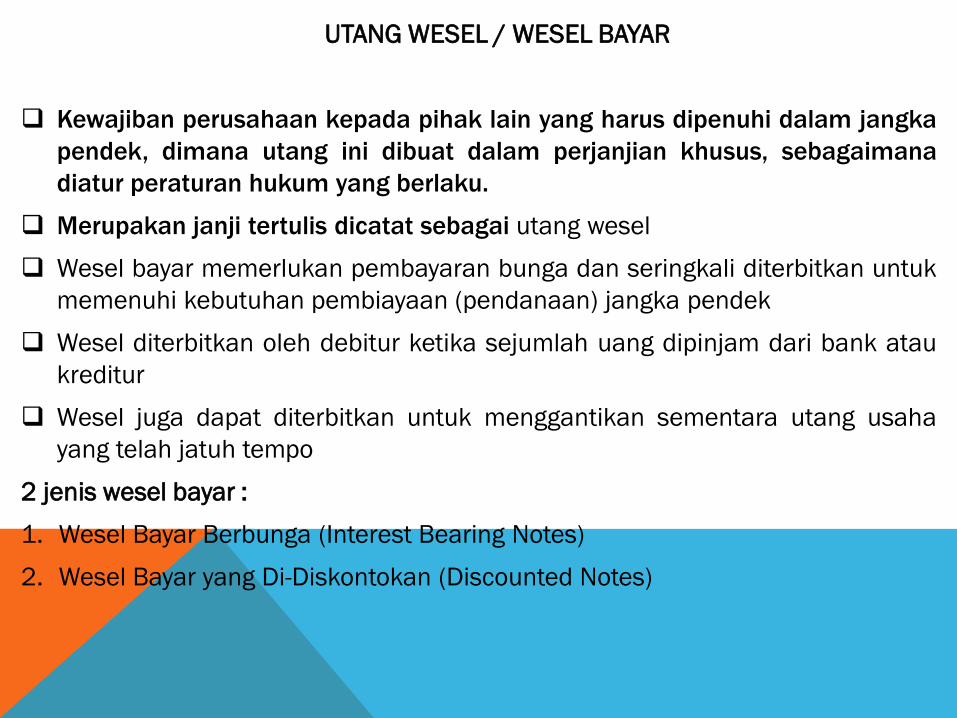

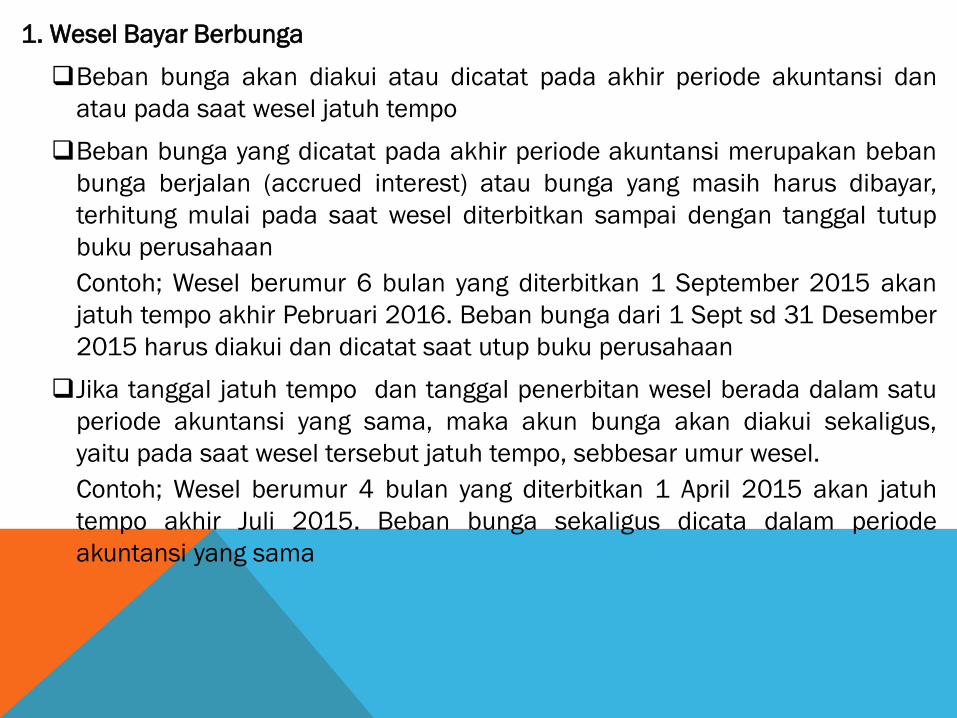

Piutang Wesel / Wesel Tagih (Notes Receivable)

Piutang yang timbul dari penjualan barang atau jasa yang disertai instrumen

formal kredit yang disebut wesel bayar (promesory note). Diberikan untuk

kredit dengan jangka waktu lebih dari 60 hari.

Piutang wesel merupakan janji tertulis yang dibuat oleh pihak debitur (yang

berutang) kepada pihak kreditor (yang memberi utang) untuk membayar

sejumlah uang seperti yang tertera dalam surat janji tersebut pada waktu

yang telah ditentukan dimasa yang akan datang. Jangka waktu piutang wesel

pada umumnya paling sedikit 60 hari.

Wesel Bayar : Bagi pihak yang berjanji membayar, instrumen kreditnya

Wesel Tagih : Bagi yang dijanjikan menerima pembayaran, instrumennya

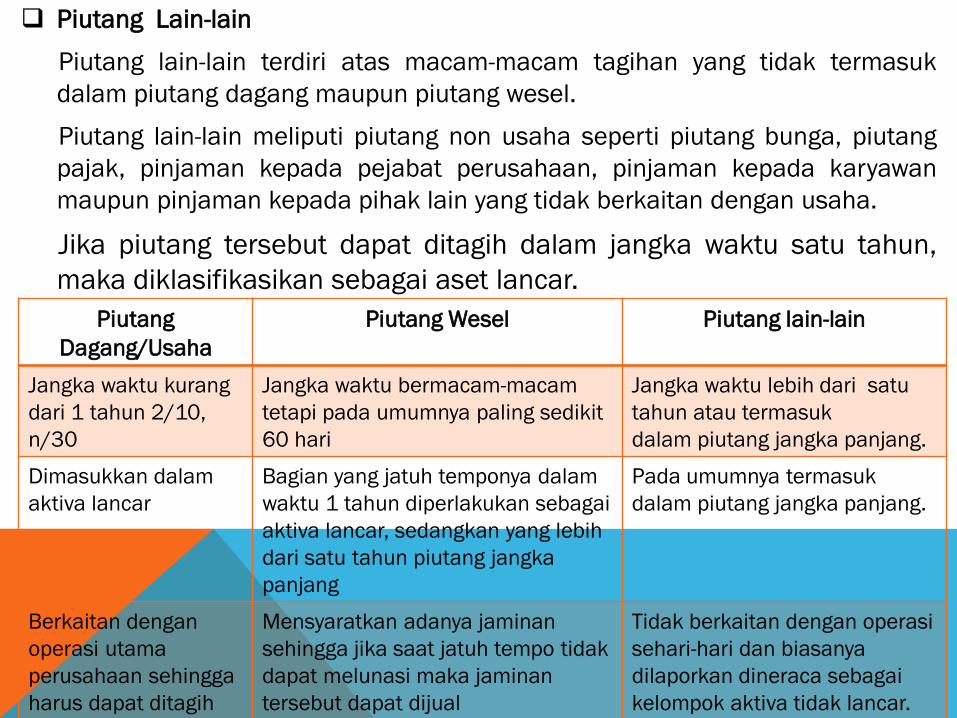

Piutang Lain-lain

Piutang lain-lain terdiri atas macam-macam tagihan yang tidak termasuk

dalam piutang dagang maupun piutang wesel.

Piutang lain-lain meliputi piutang non usaha seperti piutang bunga, piutang

pajak, pinjaman kepada pejabat perusahaan, pinjaman kepada karyawan

maupun pinjaman kepada pihak lain yang tidak berkaitan dengan usaha.

Jika piutang tersebut dapat ditagih dalam jangka waktu satu tahun,

maka diklasifikasikan sebagai aset lancar.

Piutang

Dagang/Usaha

Piutang Wesel Piutang lain-lain

Jangka waktu kurang

dari 1 tahun 2/10,

n/30

Jangka waktu bermacam-macam

tetapi pada umumnya paling sedikit

60 hari

Jangka waktu lebih dari satu

tahun atau termasuk

dalam piutang jangka panjang.

Dimasukkan dalam

aktiva lancar

Bagian yang jatuh temponya dalam

waktu 1 tahun diperlakukan sebagai

aktiva lancar, sedangkan yang lebih

dari satu tahun piutang jangka

panjang

Pada umumnya termasuk

dalam piutang jangka panjang.

Berkaitan dengan

operasi utama

perusahaan sehingga

harus dapat ditagih

Mensyaratkan adanya jaminan

sehingga jika saat jatuh tempo tidak

dapat melunasi maka jaminan

tersebut dapat dijual

Tidak berkaitan dengan operasi

sehari-hari dan biasanya

dilaporkan dineraca sebagai

kelompok aktiva tidak lancar.

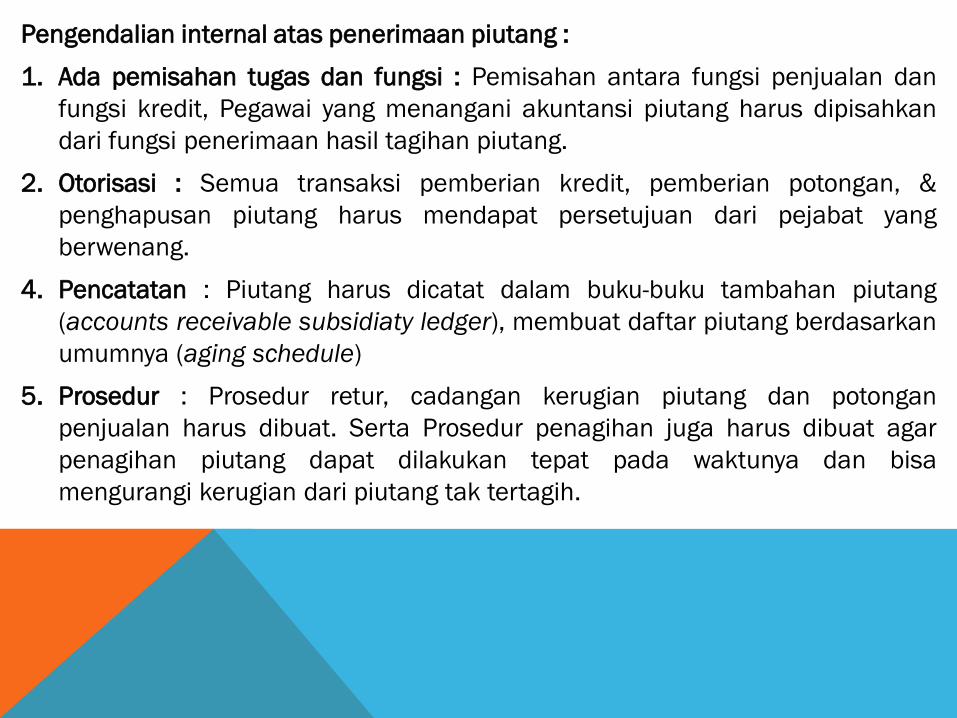

Pengendalian internal atas penerimaan piutang :

1. Ada pemisahan tugas dan fungsi : Pemisahan antara fungsi penjualan dan

fungsi kredit, Pegawai yang menangani akuntansi piutang harus dipisahkan

dari fungsi penerimaan hasil tagihan piutang.

2. Otorisasi : Semua transaksi pemberian kredit, pemberian potongan, &

penghapusan piutang harus mendapat persetujuan dari pejabat yang

berwenang.

4. Pencatatan : Piutang harus dicatat dalam buku-buku tambahan piutang

(accounts receivable subsidiaty ledger), membuat daftar piutang berdasarkan

umumnya (aging schedule)

5. Prosedur : Prosedur retur, cadangan kerugian piutang dan potongan

penjualan harus dibuat. Serta Prosedur penagihan juga harus dibuat agar

penagihan piutang dapat dilakukan tepat pada waktunya dan bisa

mengurangi kerugian dari piutang tak tertagih.

6

Acctg.

Info

Penerimaan

Kas

Invoice

Acctg.

Info. Akuntansi

Barang

dan jasa

Penjualan

Credit

Info.

Persetujuan

Kredit

PEMISAHAN TANGGUNG JAWAB

YANG TERKAIT DENGAN PIUTANG

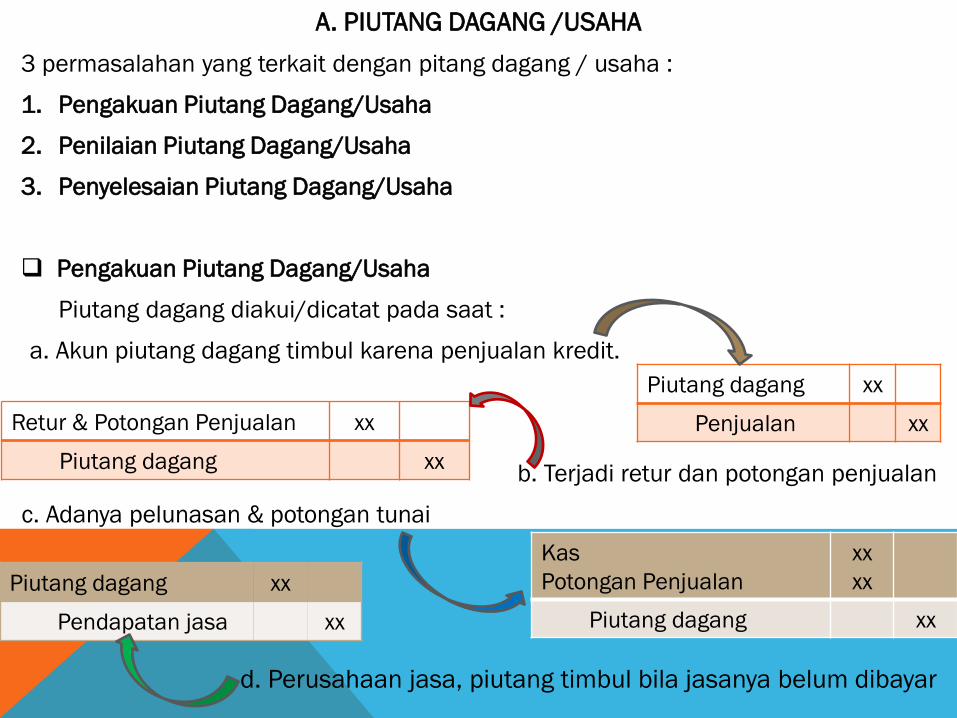

A. PIUTANG DAGANG /USAHA

3 permasalahan yang terkait dengan pitang dagang / usaha :

1. Pengakuan Piutang Dagang/Usaha

2. Penilaian Piutang Dagang/Usaha

3. Penyelesaian Piutang Dagang/Usaha

Pengakuan Piutang Dagang/Usaha

Piutang dagang diakui/dicatat pada saat :

a. Akun piutang dagang timbul karena penjualan kredit.

b. Terjadi retur dan potongan penjualan

c. Adanya pelunasan & potongan tunai

d. Perusahaan jasa, piutang timbul bila jasanya belum dibayar

.

Piutang dagang xx

Penjualan xx Retur & Potongan Penjualan xx

Piutang dagang xx

Kas

Potongan Penjualan

xx

xx

Piutang dagang xx

Piutang dagang xx

Pendapatan jasa xx

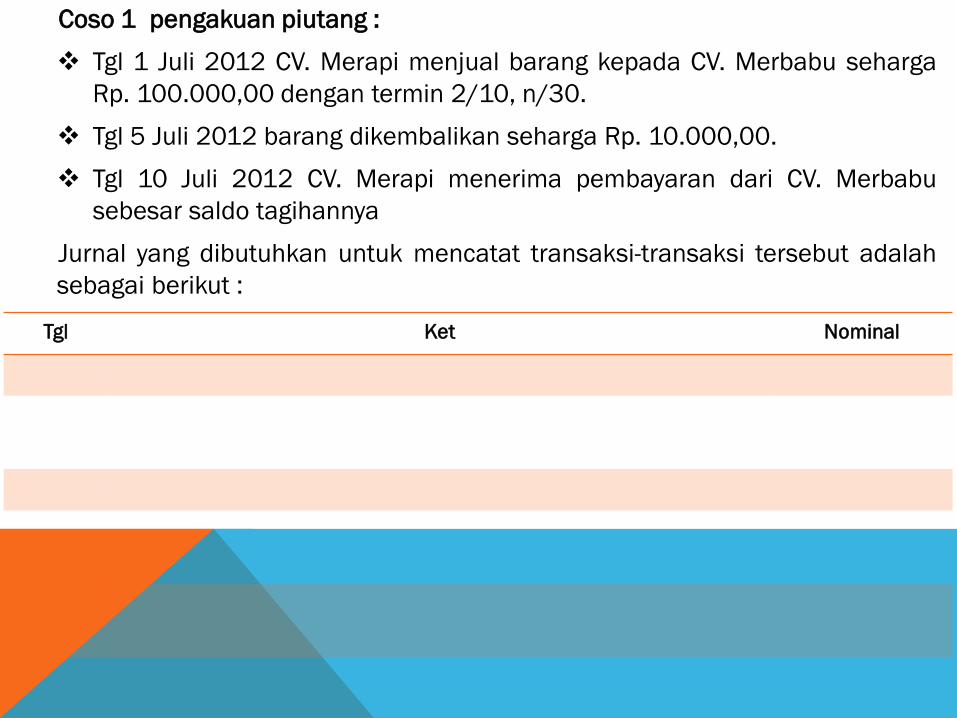

Coso 1 pengakuan piutang :

Tgl 1 Juli 2012 CV. Merapi menjual barang kepada CV. Merbabu seharga

Rp. 100.000,00 dengan termin 2/10, n/30.

Tgl 5 Juli 2012 barang dikembalikan seharga Rp. 10.000,00.

Tgl 10 Juli 2012 CV. Merapi menerima pembayaran dari CV. Merbabu

sebesar saldo tagihannya

Jurnal yang dibutuhkan untuk mencatat transaksi-transaksi tersebut adalah

sebagai berikut :

Tgl Ket Nominal

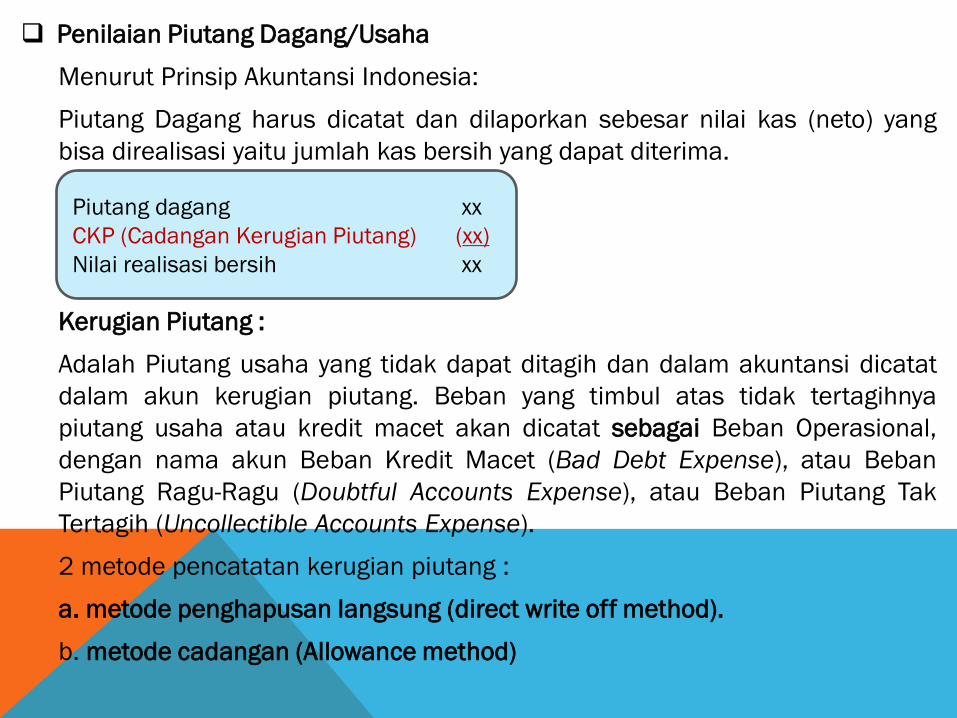

Penilaian Piutang Dagang/Usaha

Menurut Prinsip Akuntansi Indonesia:

Piutang Dagang harus dicatat dan dilaporkan sebesar nilai kas (neto) yang

bisa direalisasi yaitu jumlah kas bersih yang dapat diterima.

Kerugian Piutang :

Adalah Piutang usaha yang tidak dapat ditagih dan dalam akuntansi dicatat

dalam akun kerugian piutang. Beban yang timbul atas tidak tertagihnya

piutang usaha atau kredit macet akan dicatat sebagai Beban Operasional,

dengan nama akun Beban Kredit Macet (Bad Debt Expense), atau Beban

Piutang Ragu-Ragu (Doubtful Accounts Expense), atau Beban Piutang Tak

Tertagih (Uncollectible Accounts Expense).

2 metode pencatatan kerugian piutang :

a. metode penghapusan langsung (direct write off method).

b. metode cadangan (Allowance method)

Piutang dagang xx

CKP (Cadangan Kerugian Piutang) (xx)

Nilai realisasi bersih xx

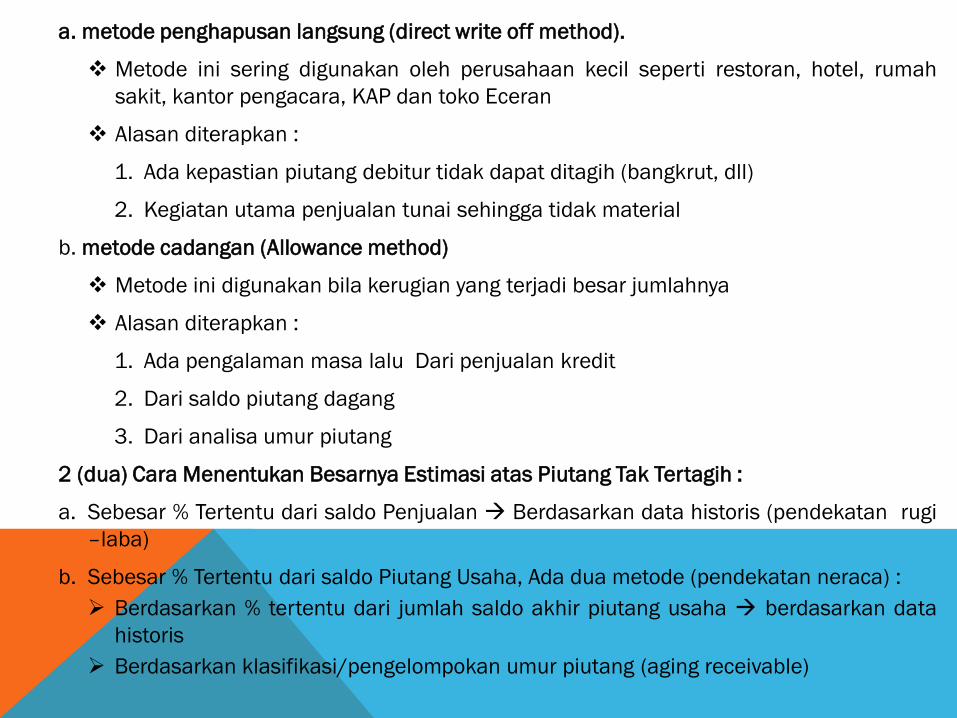

a. metode penghapusan langsung (direct write off method).

Metode ini sering digunakan oleh perusahaan kecil seperti restoran, hotel, rumah

sakit, kantor pengacara, KAP dan toko Eceran

Alasan diterapkan :

1. Ada kepastian piutang debitur tidak dapat ditagih (bangkrut, dll)

2. Kegiatan utama penjualan tunai sehingga tidak material

b. metode cadangan (Allowance method)

Metode ini digunakan bila kerugian yang terjadi besar jumlahnya

Alasan diterapkan :

1. Ada pengalaman masa lalu Dari penjualan kredit

2. Dari saldo piutang dagang

3. Dari analisa umur piutang

2 (dua) Cara Menentukan Besarnya Estimasi atas Piutang Tak Tertagih :

a. Sebesar % Tertentu dari saldo Penjualan Berdasarkan data historis (pendekatan rugi

–laba)

b. Sebesar % Tertentu dari saldo Piutang Usaha, Ada dua metode (pendekatan neraca) :

Berdasarkan % tertentu dari jumlah saldo akhir piutang usaha berdasarkan data

historis

Berdasarkan klasifikasi/pengelompokan umur piutang (aging receivable)

Perbedaan pencatatan metode penghapusan langsung dengan metode

cadangan :

Catatan : Penghapusan piutang akan mengurangi rekening piutang dagang

melalui rekening CKP, tetapi nilai tunai yang dapat direlisasikan dari piutang

tidak berubah.

Metode penghapusan langsung Metode Cadangan

Pencatatan taksiran kerugian piutang :

Kerugian Piutang xx

CKP xx

tidak dilakukan taksiran

Pencatatan Penghapusan langsung :

CKP xx

Piutang Dagang xx

Kerugian Piutang xx

Piutang dagang xx

Penerimaan kembali piutang yang sudah dihapus :

Piutang Dagang xx

CKP xx

(untuk mencatat kembali piutang yang

sudah dihapus)

Kas xx

Piutang Dagang xx

(untuk mencatat penerimaan kas)

Piutang Dagang xx

Kerugian Piutang xx

(mencatat kembali piutang yang sudah

dihapus)

Kas xx

Piutang Dagang xx

(mencatat penerimaan kas)

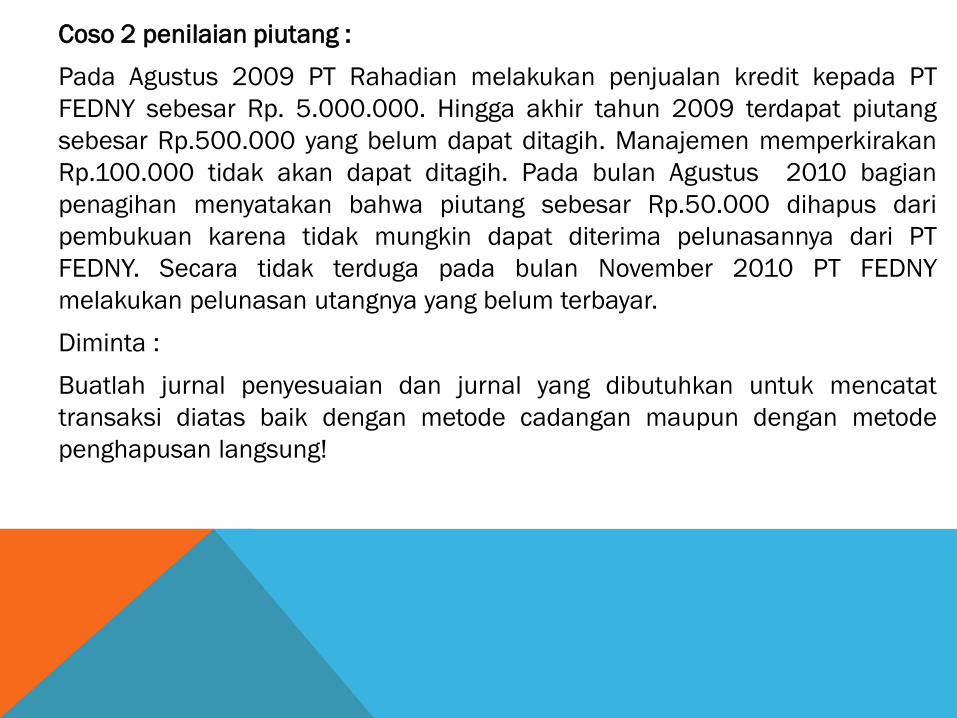

Coso 2 penilaian piutang :

Pada Agustus 2009 PT Rahadian melakukan penjualan kredit kepada PT

FEDNY sebesar Rp. 5.000.000. Hingga akhir tahun 2009 terdapat piutang

sebesar Rp.500.000 yang belum dapat ditagih. Manajemen memperkirakan

Rp.100.000 tidak akan dapat ditagih. Pada bulan Agustus 2010 bagian

penagihan menyatakan bahwa piutang sebesar Rp.50.000 dihapus dari

pembukuan karena tidak mungkin dapat diterima pelunasannya dari PT

FEDNY. Secara tidak terduga pada bulan November 2010 PT FEDNY

melakukan pelunasan utangnya yang belum terbayar.

Diminta :

Buatlah jurnal penyesuaian dan jurnal yang dibutuhkan untuk mencatat

transaksi diatas baik dengan metode cadangan maupun dengan metode

penghapusan langsung!

JURNAL penilaian piutang :

Metode penghapusan langsung Metode Cadangan

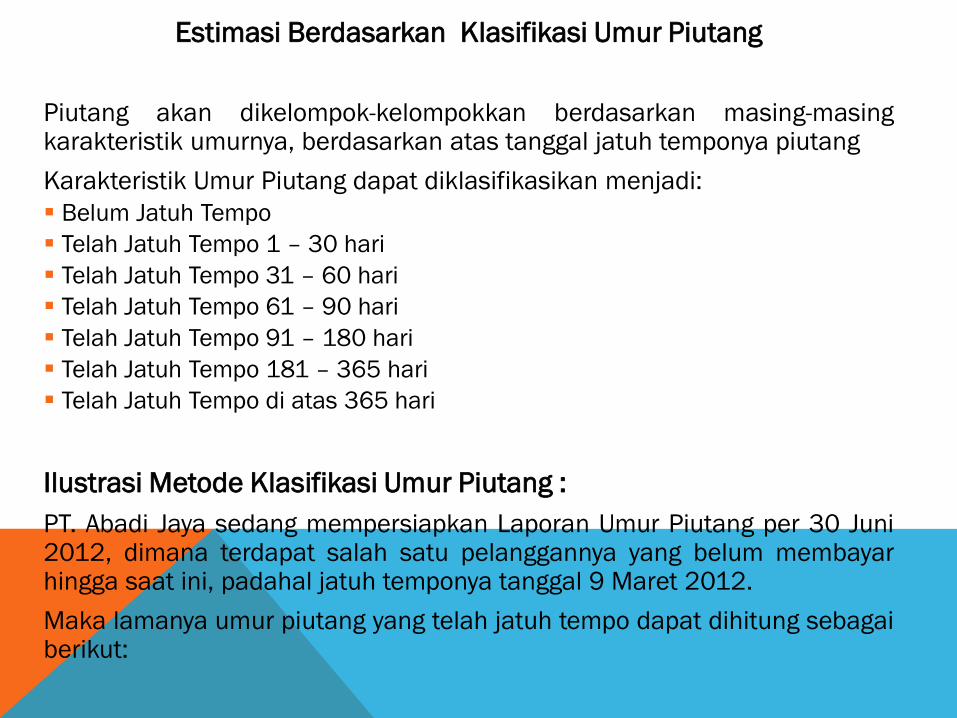

Estimasi Berdasarkan Klasifikasi Umur Piutang

Piutang akan dikelompok-kelompokkan berdasarkan masing-masing karakteristik umurnya, berdasarkan atas tanggal jatuh temponya piutang

Karakteristik Umur Piutang dapat diklasifikasikan menjadi:

Belum Jatuh Tempo

Telah Jatuh Tempo 1 – 30 hari

Telah Jatuh Tempo 31 – 60 hari

Telah Jatuh Tempo 61 – 90 hari

Telah Jatuh Tempo 91 – 180 hari

Telah Jatuh Tempo 181 – 365 hari

Telah Jatuh Tempo di atas 365 hari

Ilustrasi Metode Klasifikasi Umur Piutang :

PT. Abadi Jaya sedang mempersiapkan Laporan Umur Piutang per 30 Juni 2012, dimana terdapat salah satu pelanggannya yang belum membayar hingga saat ini, padahal jatuh temponya tanggal 9 Maret 2012.

Maka lamanya umur piutang yang telah jatuh tempo dapat dihitung sebagai berikut:

Jumlah hari atas piutang yang sudah lewat per akhir Maret 22 hari

Jumlah hari atas piutang yang sudah lewat per akhir April 30 hari

Jumlah hari atas piutang yang sudah lewat per akhir Mei 31 hari

Jumlah hari atas piutang yang sudah lewat per akhir Juni 30 hari

113 hari

PT. Abadi Jaya, pada akhir tahun 2012 memiliki saldo piutang usaha sebesar Rp

86.300.000, dan cadangan kredit macet atas piutang usaha ini diestimasi berdasarkan

masing-masing kelompok umurnya:

Umur Piutang Saldo Estimasi Kredit Macet

% Jumlah

Belum Jatuh Tempo Rp 75.000.000,- 2% Rp 1.500.000,-

Telah Jatuh Tempo 1 – 30 hari 4.000.000,- 5% 200.000,-

Telah Jatuh Tempo 31 – 60 hari 3.100.000,- 10% 310.000,-

Telah Jatuh Tempo 61 – 90 hari 1.900.000,- 20% 380.000,-

Telah Jatuh Tempo 91 – 180 hari 1.200.000,- 30% 360.000,-

Telah Jatuh Tempo 181 – 365 hari 800.000,- 50% 400.000,-

Telah Jatuh Tempo diatas 365 hari 300.000,- 80% 240.000,-

Rp 86.300.000,- Rp 3.390.000,-

Penyelesaian /Pengalihan Piutang Dagang/Usaha

Pengalihan piutang adalah perusahaan mengalihkan piutang usaha yang

dimilikinya kepada pihak lain (lembaga keuangan, bank dan pegadaian

piutang) dengan tujuan untuk mempercepat penerimaan kas dari piutangnya.

Alasan perusahaan menjual ataupun mengalihkan piutangnya :

a. Kondisi perusahaan sedang sulit

b. Penagihan membutuhkan waktu yang lama dan memakan biaya

Adapun jenis pengalihan piutang antara lain :

Penjualan piutang : piutang usaha dapat dijual kepada bank / lembaga

keuangan lainnya

Penggadaian/penjaminan piutang : dijaminkan untuk memperoleh

pinjaman

Penjualan dengan kartu kredit : Penjualan dengan kartu kredit terdapat

tiga pihak yang terlibat yaitu Penjual; Penerbit kartu kredit dan Pembeli.

Penjualan dengan kartu kredit bagi penjual diperlakukan sebagai

penjualan kredit. Piutang yang timbul bukan kepada pembeli tetapi

kepada penerbit kartu kredit.

Coso 3 Penyelesaian /Pengalihan Piutang :

Penjualan piutang :

Pada tanggal 10 Juli 2005 PT Rahadian menjual piutang usahanya yang

bernilai Rp. 2.500.000 kepada Bank Niaga Syariah. Harga jual piutang usaha

tersebut adalah Rp. 2.250.000. CKP pada tanggal 10 Juli 2005 sebesar Rp.

150.000. Untuk berjaga-jaga, Bank Niaga Syariah menahan 10 % dari harga

jual piutang usaha. Maka :

piutang usaha dijaminkan :

Pada tanggal 1 mei 2005 PT Rahadian memperoleh pinjaman dari Bank Niaga Syariah

dengan jaminan piutang usaha sebesar Rp.2.000.000. Pinjaman yang diterima 90 %

dari piutang yang dijaminkan dipotong biaya administrasi Rp. 25.000. Bunga pinjaman

18 % setahun.

Pada saat menerima pembayaran piutang usaha yang dijaminkan

Pada tanggal 31 mei 2005 PT Rahadian menerima pembayaran piutang yang

dijaminkan sebesar Rp 1.500.000. Bunga bulan mei sebesar Rp. 30.000 (2.000.000

x 18 % x 1/12) sehingga jumlah uang yang dibayar ke bank sebesar Rp. 1.530.000 (rp.

1.500.000 + 30.000).

Jika terdapat retur atau penghapusan piutang maka saldo piutang yang

dijaminkan harus dikurangi. Misal tanggal 5 Juni 2005 PT Rahadian

menerima kembali barang dagangan yang telah dijual sebesar Rp. 50.000.

Jurnal yang dibuat :

Penjualan dengan kartu kredit :

Butik Syahmina menerima pembayaran dengan kartu kredit sebesar Rp.

1.000.000 atas baju, kebaya dan jilbab yang dibeli oleh seorang pembeli yang

menggunakan American Express. Biaya jasa yang diberikan kepada penerbit

kartu kredit sebesar 5 % dari jumlah transaksi sehingga jumlah yang dibayar

oleh American Express sebesar Rp 950.000 ( 5 % x 1.000.000) Jurnal untuk

mencatat transaksi tsb diatas adalah:

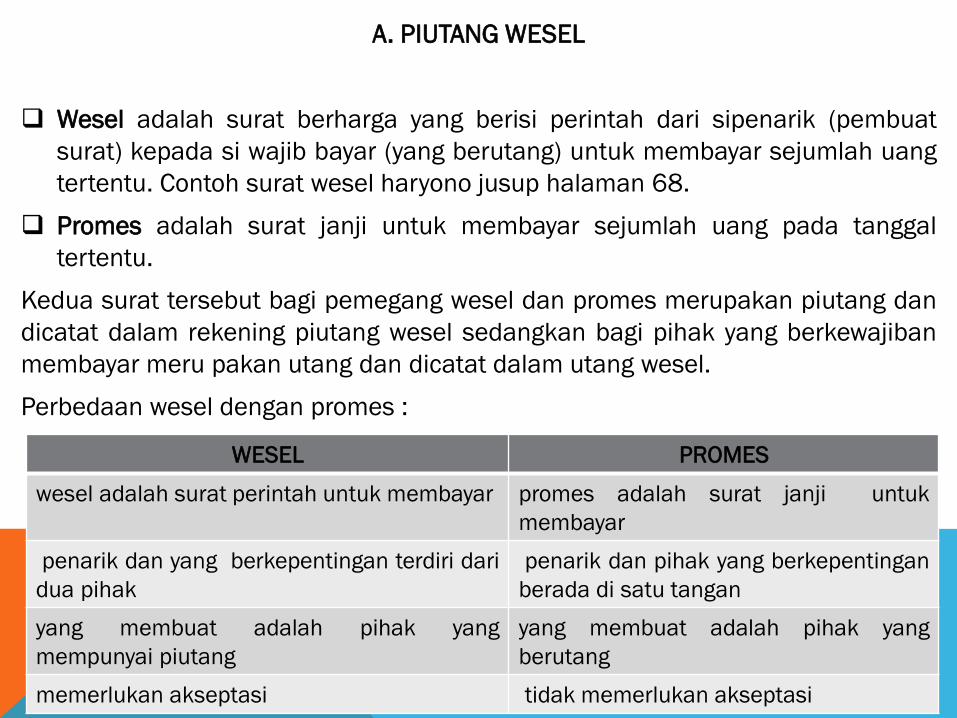

A. PIUTANG WESEL

Wesel adalah surat berharga yang berisi perintah dari sipenarik (pembuat

surat) kepada si wajib bayar (yang berutang) untuk membayar sejumlah uang

tertentu. Contoh surat wesel haryono jusup halaman 68.

Promes adalah surat janji untuk membayar sejumlah uang pada tanggal

tertentu.

Kedua surat tersebut bagi pemegang wesel dan promes merupakan piutang dan

dicatat dalam rekening piutang wesel sedangkan bagi pihak yang berkewajiban

membayar meru pakan utang dan dicatat dalam utang wesel.

Perbedaan wesel dengan promes :

WESEL PROMES

wesel adalah surat perintah untuk membayar promes adalah surat janji untuk

membayar

penarik dan yang berkepentingan terdiri dari

dua pihak

penarik dan pihak yang berkepentingan

berada di satu tangan

yang membuat adalah pihak yang

mempunyai piutang

yang membuat adalah pihak yang

berutang

memerlukan akseptasi tidak memerlukan akseptasi

Wesel dibedakan menjadi dua yaitu :

1. wesel tanpa bunga, nilai jatuh tempo wesel ini sebesar nilai nominalnya.

2. wesel berbunga, nilai jatuh tempo wesel ini sebesar nilai nominal ditambah

bunga selama jangka waktu wesel.

Piutang wesel timbul karena adanya :

1. penjualan kredit

2. pemberian pinjaman

3. perubahan dari piutang menjadi piutang wesel

Catatan : jika ada bunga, bunga

o belum diperhitungkan pada saat pengakuan piutang wesel

o Bunga diakui setelah menerima penyelesaian wesel

Penjualan kredit Pemberian pinjaman Piutang wesel

Piutang Wesel xx

Penjualan xx

Piutang Wesel xx

Kas xx

Piutang Wesel xx

Piutang Dagang xx

Akuntansi untuk mencatat piutang wesel dibagi tiga yaitu :

1. Pengakuan piutang wesel

2. Penilaian piutang wesel/ pelunasan piutang wesel

3. pelimpahan / pengalihan/pendiskontoan piutang wesel.

Pengakuan piutang wesel

Rekening piutang didebit sesuai dengan nominalnya tanpa memperhatikan

apakah piutang wesel tersebut berbunga atau tidak. Jurnalnya :

Coso 4:

PT FEDNY pada tanggal 1 Mei 2005 menjual barang dagangan dengan harga

Rp. 50.000.000 kepada PT BALQIS yang membuat janji akan membayar pada

tanggal 31 Mei 2005.

Penjual Pembeli Bank

Piutang Wesel xx

Penjualan xx

(Untuk mencatat Penjualan

dengan menerima wesel)

Piutang Wesel xx

Kas xx

(Mencatat Pembelian dengan

menyerahkan wesel)

Belum ada jurnal

Jurnalnya : (dalam ribuan)

Pelunasan wesel

Pada saat jatuh tempo, PT. BALQIS melunasi hutangnya sebesar nilaijatuh

temponya. Jika wesel tidak berbunga nilai jatuh temponyasebesar nilai

nominalnya. Jurnalnya : (dalam ribuan)

PT FEDNY PT BALQIS Bank

PT FEDNY PT BALQIS Bank

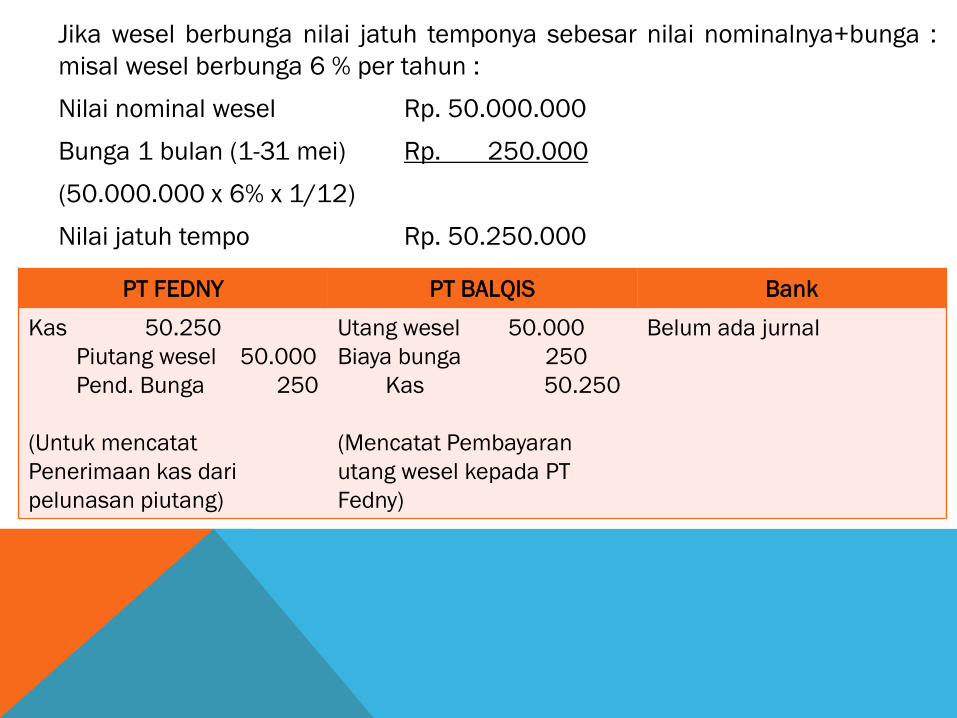

Jika wesel berbunga nilai jatuh temponya sebesar nilai nominalnya+bunga :

misal wesel berbunga 6 % per tahun :

Nilai nominal wesel Rp. 50.000.000

Bunga 1 bulan (1-31 mei) Rp. 250.000

(50.000.000 x 6% x 1/12)

Nilai jatuh tempo Rp. 50.250.000

Jika Wesel Dilunasi (dalam ribuan)

PT FEDNY PT BALQIS Bank

Kas 50.250

Piutang wesel 50.000

Pend. Bunga 250

(Untuk mencatat

Penerimaan kas dari

pelunasan piutang)

Utang wesel 50.000

Biaya bunga 250

Kas 50.250

(Mencatat Pembayaran

utang wesel kepada PT

Fedny)

Belum ada jurnal

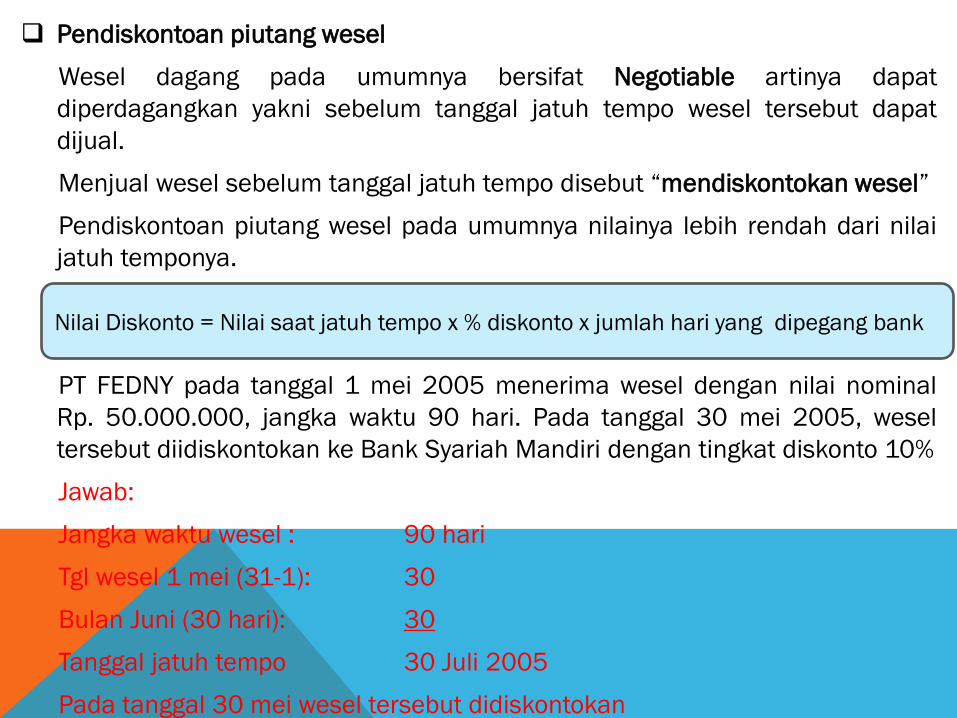

Pendiskontoan piutang wesel

Wesel dagang pada umumnya bersifat Negotiable artinya dapat

diperdagangkan yakni sebelum tanggal jatuh tempo wesel tersebut dapat

dijual.

Menjual wesel sebelum tanggal jatuh tempo disebut “mendiskontokan wesel”

Pendiskontoan piutang wesel pada umumnya nilainya lebih rendah dari nilai

jatuh temponya.

PT FEDNY pada tanggal 1 mei 2005 menerima wesel dengan nilai nominal

Rp. 50.000.000, jangka waktu 90 hari. Pada tanggal 30 mei 2005, wesel

tersebut diidiskontokan ke Bank Syariah Mandiri dengan tingkat diskonto 10%

Jawab:

Jangka waktu wesel : 90 hari

Tgl wesel 1 mei (31-1): 30

Bulan Juni (30 hari): 30

Tanggal jatuh tempo 30 Juli 2005

Pada tanggal 30 mei wesel tersebut didiskontokan

Cara menghitung nilai wesel yang didiskontokan

Nilai Diskonto = Nilai saat jatuh tempo x % diskonto x jumlah hari yang dipegang bank

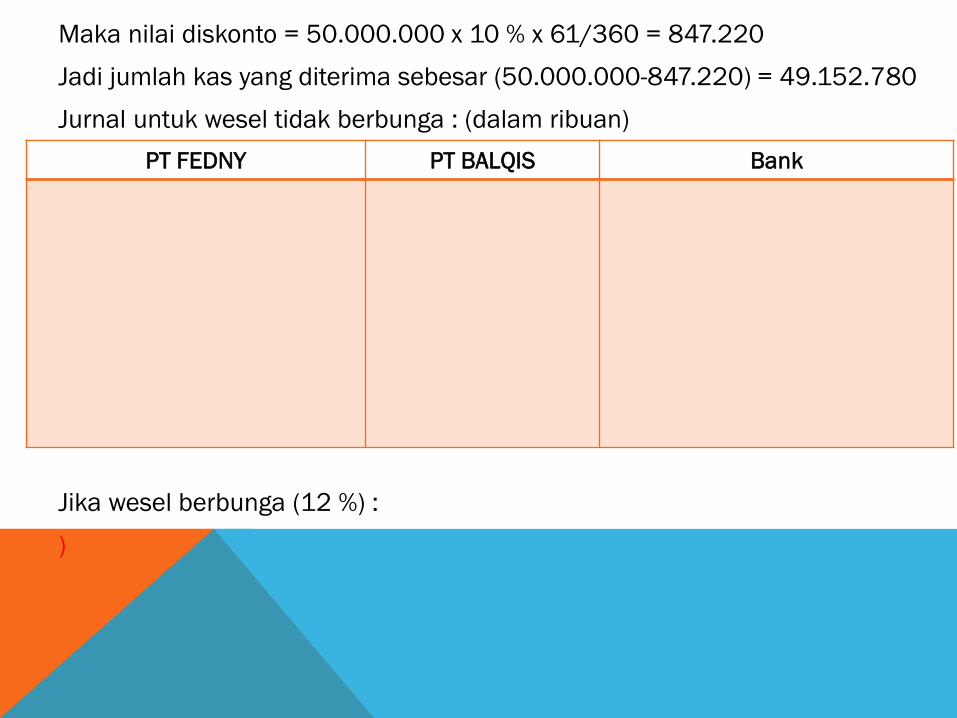

Maka nilai diskonto = 50.000.000 x 10 % x 61/360 = 847.220

Jadi jumlah kas yang diterima sebesar (50.000.000-847.220) = 49.152.780

Jurnal untuk wesel tidak berbunga : (dalam ribuan)

Jika wesel berbunga (12 %) :

)

PT FEDNY PT BALQIS Bank

Saat Pelunasan Piutang Wesel Yang Telah Didiskontokan

PT FEDNY PT BALQIS Bank

PT FEDNY 30 juli PT BALQIS3 0 juli Bank 30 juli

TERIMA KASIH

BAB 3

PERSEDIAAN

O L E H :

N U R A I N I Y A H , M . A K T

DEFINISI PERSEDIAAN

merupakan barang-barang yang dimiliki perusahaan untuk dijual kembali

dalam kegiatan operasional normal perusahaan.

Persediaan pada perusahaan pabrikan terdiri dari persediaan bahan baku,

persediaan dalam proses dan persediaan barang jadi.

Dasar-dasar Persediaan :

Neraca dalam perusahaan manufaktur dan dagang menggambarkan

persediaan merupakan aktiva lancar yang jumlahnya sangat besar.

Laporan rugi laba, persediaan merupakan hal yang sangat menentukan

keuntungan atau hasil usaha.

Pendapatan kotor, (penjualan bersih dikurangi harga pokok penjualan)

diawasi oleh manajemen perusahaan, pemilik maupun pihak-pihak lain.

Karakteristik Persediaan Barang :

1. Barang tersebut dijual kepada konsumen selama periode kegiatan normal

perusahaan.

2. Sistem pencatatan persediaan menggunakan 2 metode yaitu: sistem

persediaan periodik dan sistem persediaan perpetual.

3. Penilaian persediaan menggunakan 2 cara penilaian yaitu dengan pendekatan

arus harga pokok, dan selain arus harga pokok.

4. Persediaan akhir dilaporkan dalam neraca sebagai aktiva lancar.

5. Persediaan yang dimiliki perusahaan pada awal suatu periode akuntansi

disebut persediaan awal.

6. Persediaan yang dimiliki perusahaan pada akhir suatu periode akuntansi

disebut persediaan akhir.

7. Persediaan akhir suatu periode akan menjadi persediaan awal periode

akuntansi berikutnya.

Karakteristik Persediaan Barang Dagangan

1. Persediaan Barang Dagangan dimiliki oleh perusahaan

2. Dalam bentuk siap untuk dijual

Pengelompokan Persediaan dalam Lingkungan Pabrikan (manufacturing):

1. Persediaan pabrikan mungkin bukan merupakan persediaan yang siap dijual

2. Diklasifikasikan dalam tiga kategori:

a. barang jadi, siap dijual kepada konsumen

b. sedang dalam proses produksi, beberapa tahap produksi (belum selesai)

c. bahan baku atau mentah, komponen atau bahan yang siap untuk

digunakan dalam proses produksi

Penentuan Kuantitas Persediaan

Dalam mempersiapkan laporan keuangan perlu ditentukan:

1. Jumlah unit dalam persediaan dengan cara menghitung, menimbang atau

mengukur jumlah barang persediaan secara fisik yang ada di perusahaan.

2. Kepemilikan barang.

Pengelolaan Fisik Persediaan

Prinsip-prinsip pengendalian intern untuk persediaan meliputi:

1. Pemisahan tugas, penghitungan persediaan dilakukan oleh karyawan yang

bukan bertugas mengawasi persediaan.

2. Penyelenggaraan pertanggungjawaban, masing-masing bagian dalam

pengelolaan persediaan wajib menggunakan otorisasi yang otentik.

3. Verifikasi intern yang independen, penghitungan ulang persediaan oleh

petugas yang lain dan dilakukan penandaan terhadap item barang persediaan.

Penandaan hanya dilakukan sekali.

4. Prosedur pendokumentasian, menggunakan penandaan barang dengan

dokumen yang sudah dinomori sebelumnya (prenumbered)

Kepemilikan Persediaan dalam Perjalanan :

1. Persediaan barang dalam perjalanan, meliputi pihak yang berhak menerima

persediaan.

2. FOB (Free on Board), shipping point. Kepemilikan barang menjadi milik

pembeli pada saat diserahkan penjual kepada penyelenggara transportasi

atau pihak perusahaan pengirim barang yang independen.

3. FOB (Free on Board) destination point. Kepemilikan barang masih berada di

penjual sampai barang tersebut diterima oleh pembeli.

Barang Konsinyasi

Konsinyasi: Pemegang atau penjual barang (consignee) bukan merupakan

pemilik barang. Karakteristiknya:

1. Kepemilikan tetap berada ditangan pemilik barang (consignor) sampai barang

tersebut terjual.

2. Barang konsinyasi merupakan persediaan barang dagangan milik consignor,

bukan persediaan milik consignee.

Sistem Akuntansi Persediaan

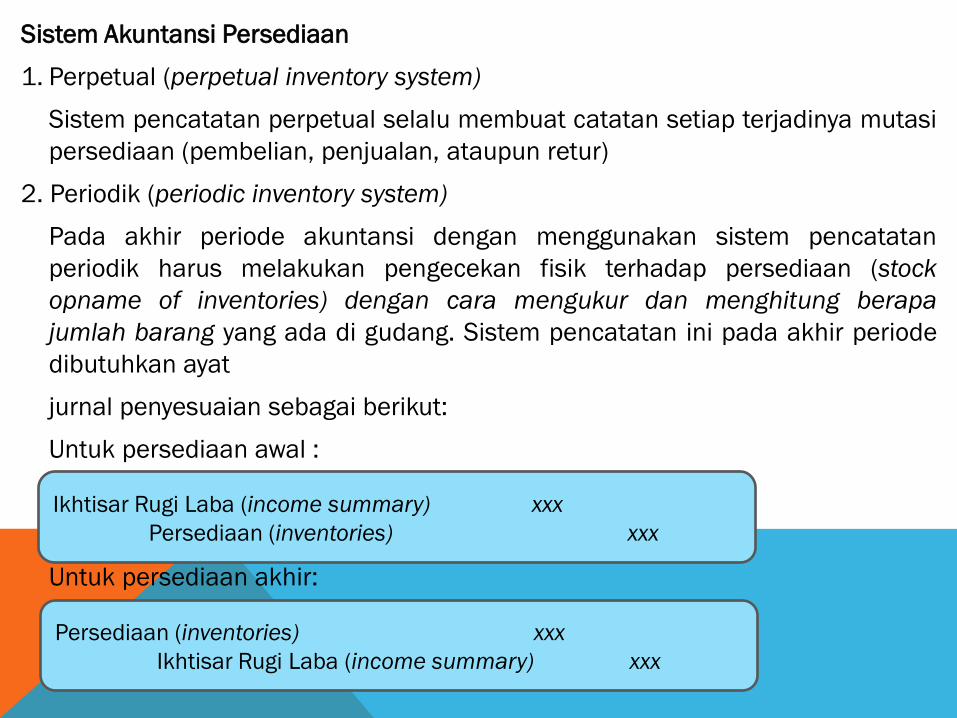

1. Perpetual (perpetual inventory system)

Sistem pencatatan perpetual selalu membuat catatan setiap terjadinya mutasi

persediaan (pembelian, penjualan, ataupun retur)

2. Periodik (periodic inventory system)

Pada akhir periode akuntansi dengan menggunakan sistem pencatatan

periodik harus melakukan pengecekan fisik terhadap persediaan (stock

opname of inventories) dengan cara mengukur dan menghitung berapa

jumlah barang yang ada di gudang. Sistem pencatatan ini pada akhir periode

dibutuhkan ayat

jurnal penyesuaian sebagai berikut:

Untuk persediaan awal :

Untuk persediaan akhir:

Ikhtisar Rugi Laba (income summary) xxx

Persediaan (inventories) xxx

Persediaan (inventories) xxx

Ikhtisar Rugi Laba (income summary) xxx

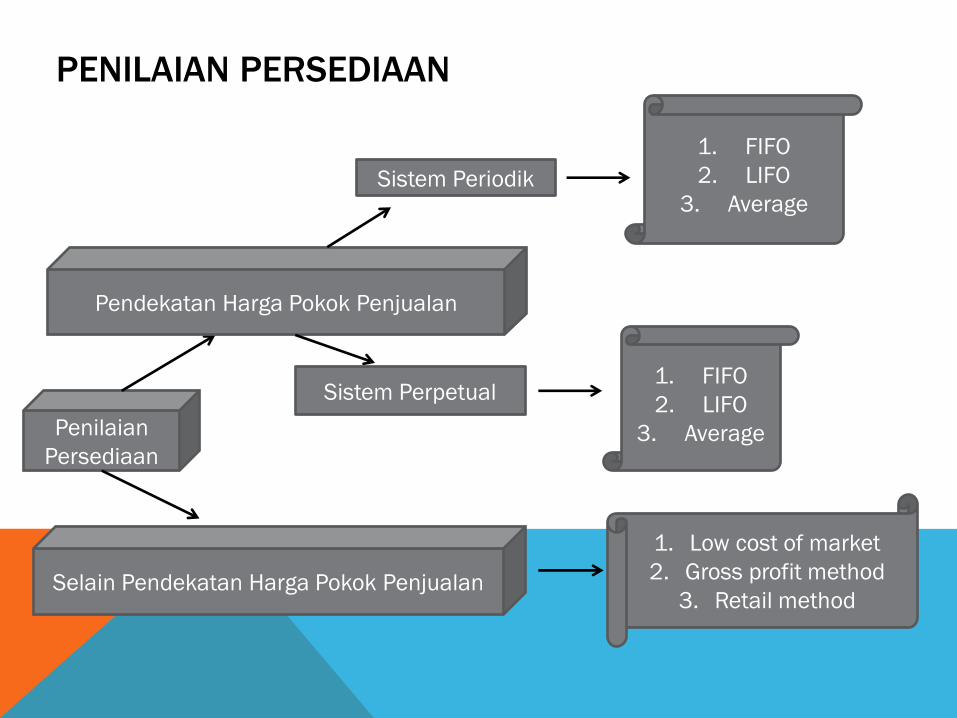

PENILAIAN PERSEDIAAN

Penilaian

Persediaan

Pendekatan Harga Pokok Penjualan

Selain Pendekatan Harga Pokok Penjualan

Sistem Periodik

Sistem Perpetual

1. FIFO

2. LIFO

3. Average

1. FIFO

2. LIFO

3. Average

1. Low cost of market

2. Gross profit method

3. Retail method

PENILAIAN PERSEDIAAN

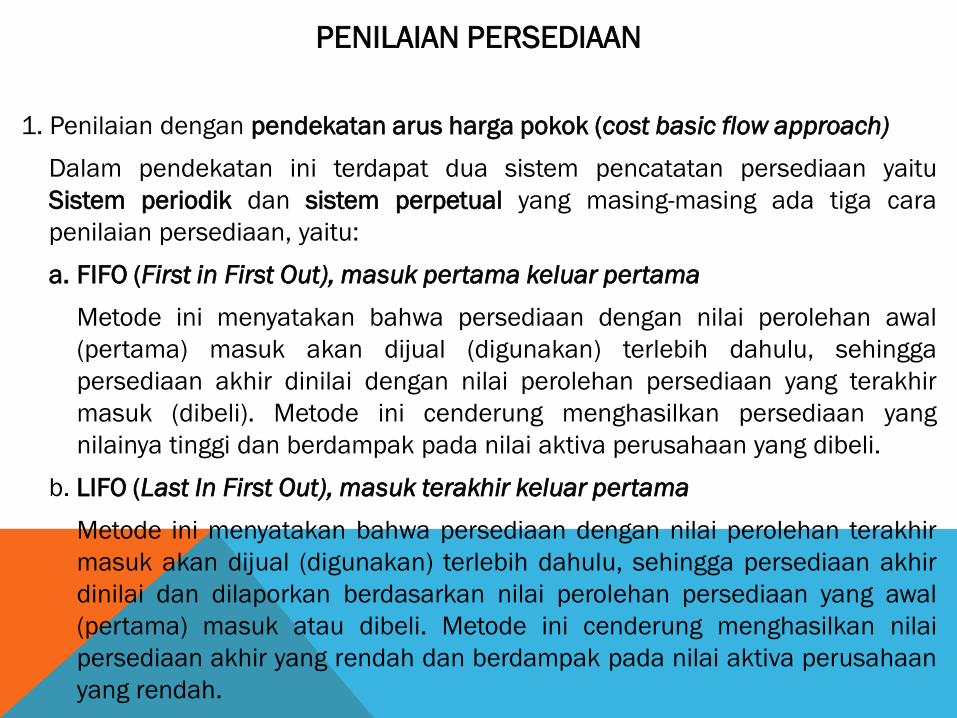

1. Penilaian dengan pendekatan arus harga pokok (cost basic flow approach)

Dalam pendekatan ini terdapat dua sistem pencatatan persediaan yaitu

Sistem periodik dan sistem perpetual yang masing-masing ada tiga cara

penilaian persediaan, yaitu:

a. FIFO (First in First Out), masuk pertama keluar pertama

Metode ini menyatakan bahwa persediaan dengan nilai perolehan awal

(pertama) masuk akan dijual (digunakan) terlebih dahulu, sehingga

persediaan akhir dinilai dengan nilai perolehan persediaan yang terakhir

masuk (dibeli). Metode ini cenderung menghasilkan persediaan yang

nilainya tinggi dan berdampak pada nilai aktiva perusahaan yang dibeli.

b. LIFO (Last In First Out), masuk terakhir keluar pertama

Metode ini menyatakan bahwa persediaan dengan nilai perolehan terakhir

masuk akan dijual (digunakan) terlebih dahulu, sehingga persediaan akhir

dinilai dan dilaporkan berdasarkan nilai perolehan persediaan yang awal

(pertama) masuk atau dibeli. Metode ini cenderung menghasilkan nilai

persediaan akhir yang rendah dan berdampak pada nilai aktiva perusahaan

yang rendah.

c. Metode Rata-rata (average method)

Dengan menggunakan metode ini nilai persediaan akhir akan menghasilkan

nilai antara nilai persediaan metode FIFO dan nilai persediaan LIFO. Metode

ini juga akan berdampak pada nilai harga pokok penjualan dan laba kotor.

2. Penilaian Persediaan Selain Arus Harga Pokok

Dalam pendekatan ini ada tiga metode yang digunakan, yaitu:

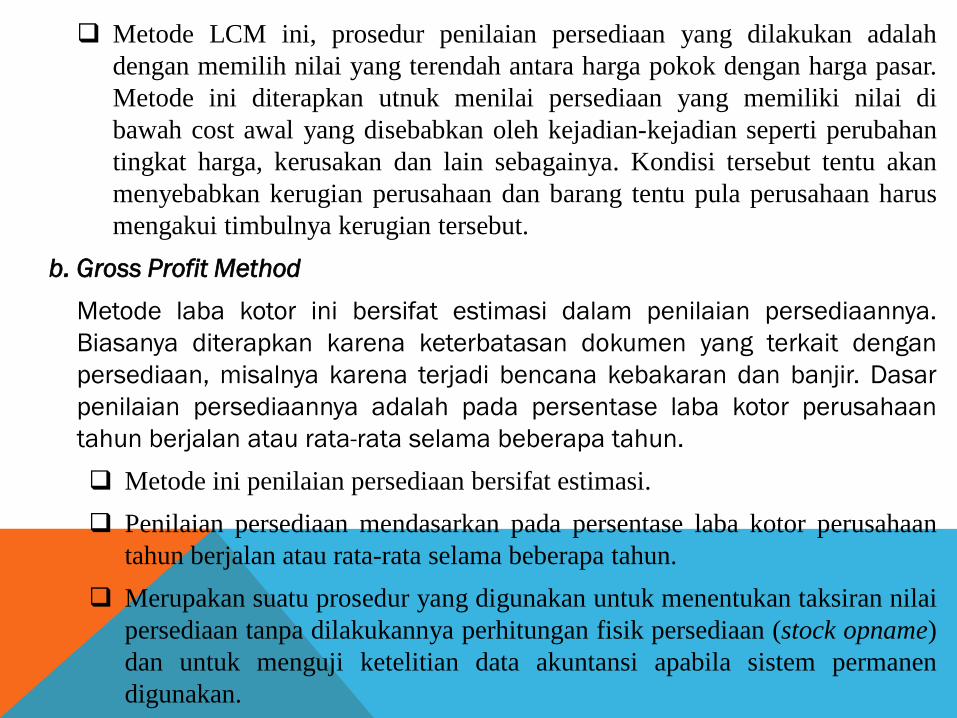

a. Lower Cost of Market

Yaitu metode harga terendah antara harga pokok dan harga pasar. Metode

ini dapat diterapkan dalam kondisi persediaan tidak normal, misalnya cacat,

rusak dan kadaluarsa. Pokok dari metode ini adalah membandingkan nilai

yang lebih rendah antara nilai pasar (replacement value) dan nilai perolehan

(cost). Nilai pasar yang akan dipilih harus dibatasi, yaitu tidak boleh lebih

rendah dari batas bawah (floor limit) dan tidak boleh lebih tinggi dari batas

atas (ceiling limit).

Metode ini diterapkan dalam kondisi persediaan tidak normal.

Metode ini membandingkan nilai yang lebih rendah antara nilai pasar dan

nilai perolehan. Nilai pasar yang dipilih harus dibatasi.

Metode LCM ini, prosedur penilaian persediaan yang dilakukan adalah

dengan memilih nilai yang terendah antara harga pokok dengan harga pasar.

Metode ini diterapkan utnuk menilai persediaan yang memiliki nilai di

bawah cost awal yang disebabkan oleh kejadian-kejadian seperti perubahan

tingkat harga, kerusakan dan lain sebagainya. Kondisi tersebut tentu akan

menyebabkan kerugian perusahaan dan barang tentu pula perusahaan harus

mengakui timbulnya kerugian tersebut.

b. Gross Profit Method

Metode laba kotor ini bersifat estimasi dalam penilaian persediaannya.

Biasanya diterapkan karena keterbatasan dokumen yang terkait dengan

persediaan, misalnya karena terjadi bencana kebakaran dan banjir. Dasar

penilaian persediaannya adalah pada persentase laba kotor perusahaan

tahun berjalan atau rata-rata selama beberapa tahun.

Metode ini penilaian persediaan bersifat estimasi.

Penilaian persediaan mendasarkan pada persentase laba kotor perusahaan

tahun berjalan atau rata-rata selama beberapa tahun.

Merupakan suatu prosedur yang digunakan untuk menentukan taksiran nilai

persediaan tanpa dilakukannya perhitungan fisik persediaan (stock opname)

dan untuk menguji ketelitian data akuntansi apabila sistem permanen

digunakan.

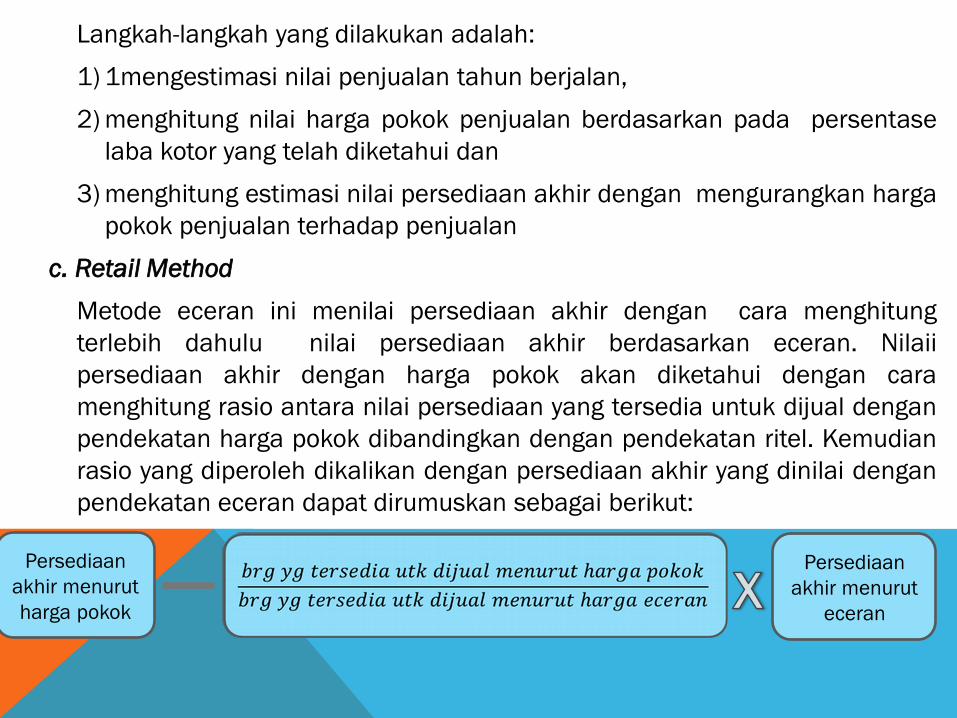

Langkah-langkah yang dilakukan adalah:

1) 1mengestimasi nilai penjualan tahun berjalan,

2) menghitung nilai harga pokok penjualan berdasarkan pada persentase

laba kotor yang telah diketahui dan

3) menghitung estimasi nilai persediaan akhir dengan mengurangkan harga

pokok penjualan terhadap penjualan

c. Retail Method

Metode eceran ini menilai persediaan akhir dengan cara menghitung

terlebih dahulu nilai persediaan akhir berdasarkan eceran. Nilaii

persediaan akhir dengan harga pokok akan diketahui dengan cara

menghitung rasio antara nilai persediaan yang tersedia untuk dijual dengan

pendekatan harga pokok dibandingkan dengan pendekatan ritel. Kemudian

rasio yang diperoleh dikalikan dengan persediaan akhir yang dinilai dengan

pendekatan eceran dapat dirumuskan sebagai berikut:

Persediaan

akhir menurut

harga pokok

Persediaan

akhir menurut

eceran

Metode ini biasanya digunakan pada perusahaan retail dan department

store, yang memperjualbelikan banyak jenis barang dengan frekuensi

perputaran barang yang relatif tinggi.

Tujuan penggunaan Metode Harga Jual Eceran :

1.Untuk menentukan nilai persediaan dalam rangka penyusunan laporan

keuangan jangka pendek, di mana tidak dimungkinkan untuk

melakukan stock opname.

2.Sebagai alat untuk menentukan harga pokok (taksiran) dari kuantitas

barang yang ada di gudang (harga pokok persediaan akhir)

3.Sebagai pengawasan terhadap aktivitas pembelian, penjualan, dan

mendeteksi adanya kemungkinan terjadinya manipulasi persediaan.

Tahap-tahap penentuan persediaan dengan metode harga jual eceran :

1. Penentuan besarnya barang tersedia untuk dijual dengan harga pokok

dan harga jual eceran

2. Penentuan Cost Ratio

3. Penentuan besarnya Penjualan bersih

4. Penentuan nilai persediaan akhir menurut harga jual eceran

5. Penentuan taksiran harga pokok persediaan akhir

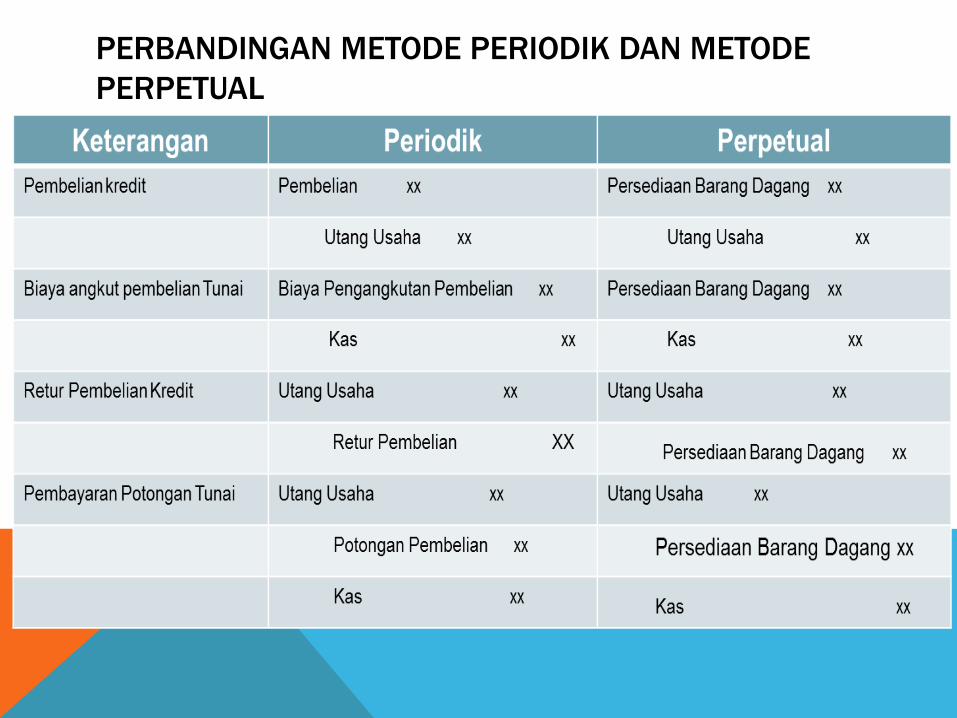

PERBANDINGAN METODE PERIODIK DAN METODE

PERPETUAL

LATIHAN 1:

Dibawah ini terdapat catatan mengenai persediaan PT. Khatulistiwa selama

bulan September 2008 sebagai berikut:

Diminta: tentukan nilai persediaan akhir, harga pokok penjualan dan laba kotor

jika diasumsikan perusahaan menerapkan sistem periodik FIFO dan sistem

perpetual LIFO.

Tanggal Keterangan Kuantitas Harga

1 sept Persediaan awal 100 unit Rp.10.000

5 sept Pembelian,termin 2/10, n/60 500 unit Rp.12.000

12 sept Pembelian,termin 2/10, n/60 100 unit Rp.15.000

22 sept Penjualan 300 unit Rp.25.000

27 sept Pembelian,termin 5/10, n/30 100 unit Rp 20.000

30 sept Penjualan 50 unit Rp.30.000

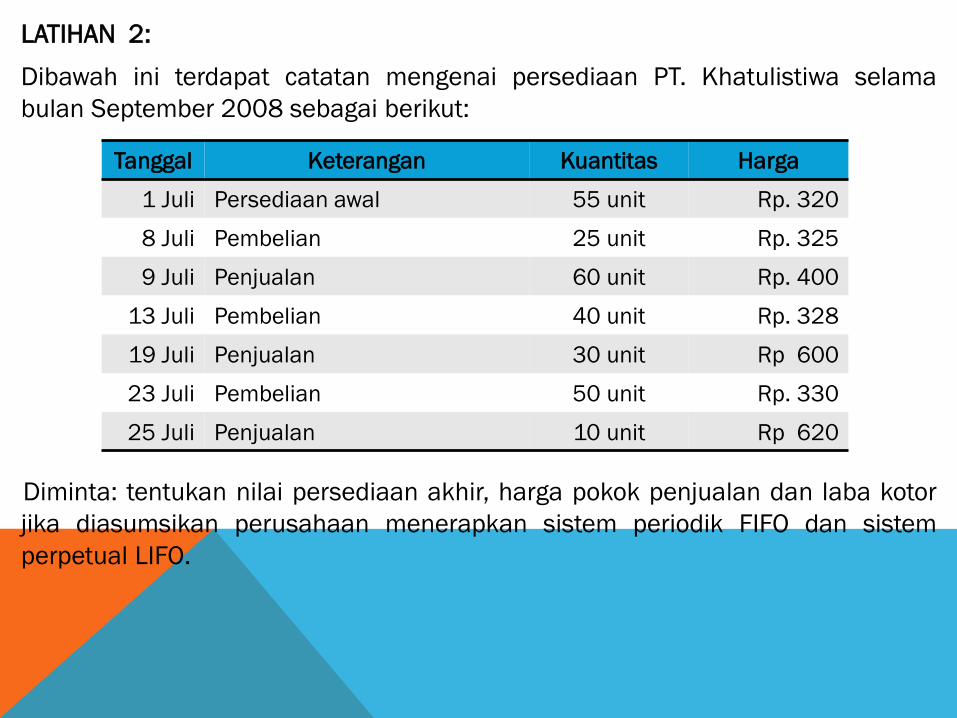

LATIHAN 2:

Dibawah ini terdapat catatan mengenai persediaan PT. Khatulistiwa selama

bulan September 2008 sebagai berikut:

Diminta: tentukan nilai persediaan akhir, harga pokok penjualan dan laba kotor

jika diasumsikan perusahaan menerapkan sistem periodik FIFO dan sistem

perpetual LIFO.

Tanggal Keterangan Kuantitas Harga

1 Juli Persediaan awal 55 unit Rp. 320

8 Juli Pembelian 25 unit Rp. 325

9 Juli Penjualan 60 unit Rp. 400

13 Juli Pembelian 40 unit Rp. 328

19 Juli Penjualan 30 unit Rp 600

23 Juli Pembelian 50 unit Rp. 330

25 Juli Penjualan 10 unit Rp 620

Latihan 3 retail method :

Latihan 4 gross profit method :

Dari catatan pembukuan yang diperiksa, diperoleh informasi yang berhubungan

dengan persediaan sbb :

Persediaan awal (1 Januari) Rp 75.000,-

Pembelian 705.000,-

Penjualan 930.000,-

Atas dasar tingkat laba kotor sebesar 25 % dari hasil penjualan,maka besarnya

nilai persediaan akhir (31 Desember) adalah ?

HARGA POKOK HARGA JUAL ECERAN

Persediaan Awal 500.000,- 625.000,-

Pembelian 11.250.000,- 14.062.500,-

Penjualan - 13.750.000,-

latihan 5 low cost of market :

Kuantitas Perolehan Pasar

Persediaan Per Unit Per Unit

A 400 Rp 10.25 Rp 9.50 Rp 4,100 Rp 3,800

B 120 Rp 22.50 Rp 24.10 Rp 2,700 Rp 2,892

C 600 Rp 8.00 Rp 7.75 Rp 4,800 Rp 4,650

D 280 Rp 14.00 Rp 14.75 Rp 3,920 Rp 4,130

TOTAL 1400 Rp 15,520 Rp 15,472

Harga

PerolehanHarga PasarKomoditas

JAWABAN SOAL RETAIL METHOD

Tahap Keterangan Harga Jual Eceran Harga Pokok

Persediaan awal Rp 625,000 Rp 500,000

Pembelian Rp 14,062,500 Rp 11,250,000

1 Barang Tersedia Untuk Dijual Rp 14,687,500 Rp 11,750,000

Cost Ratio

(11.750.000 / 14.687.500) x 100% = 80 %

3 Penjualan Rp 13,750,000 -

4 Persediaan Akhir menurut Harga Jual Eceran Rp 937,500 -

Persediaan Akhir menurut Harga Pokok

80 % x Rp 937.500,- Rp 750,000

Harga Pokok Penjualan (Taksiran) Rp 11,000,000

2

5

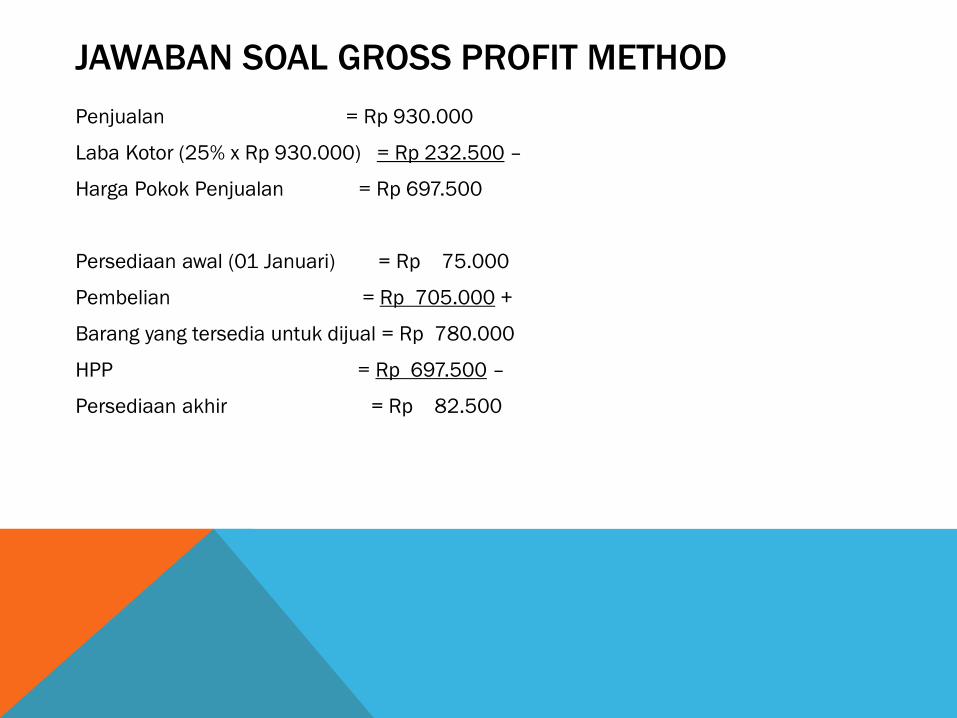

JAWABAN SOAL GROSS PROFIT METHOD

Penjualan = Rp 930.000

Laba Kotor (25% x Rp 930.000) = Rp 232.500 –

Harga Pokok Penjualan = Rp 697.500

Persediaan awal (01 Januari) = Rp 75.000

Pembelian = Rp 705.000 +

Barang yang tersedia untuk dijual = Rp 780.000

HPP = Rp 697.500 –

Persediaan akhir = Rp 82.500

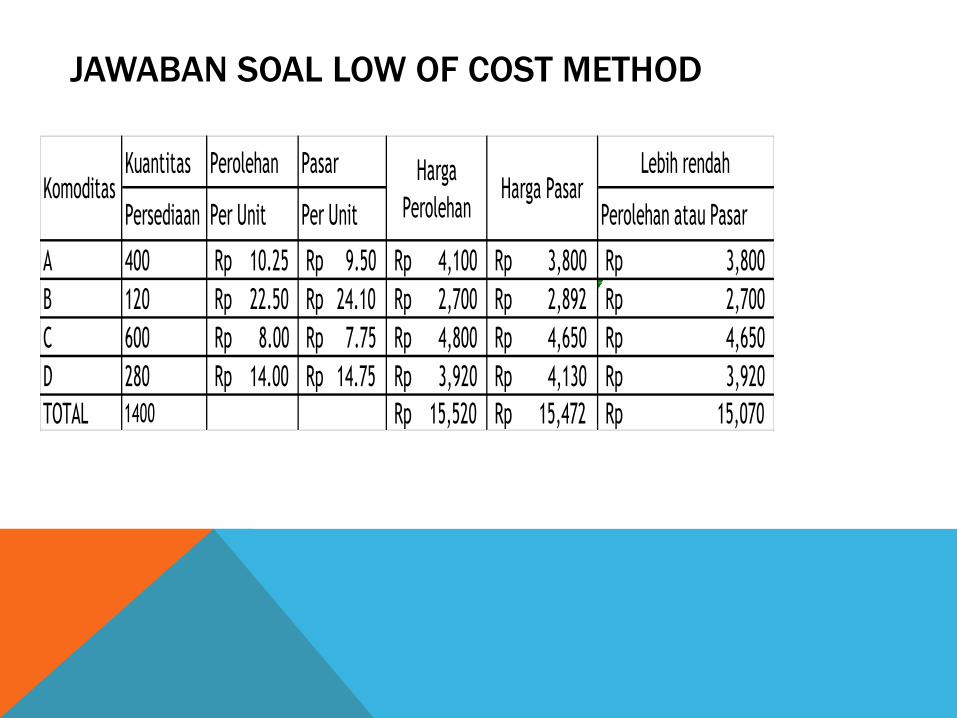

JAWABAN SOAL LOW OF COST METHOD

Kuantitas Perolehan Pasar Lebih rendah

Persediaan Per Unit Per Unit Perolehan atau Pasar

A 400 Rp 10.25 Rp 9.50 Rp 4,100 Rp 3,800 Rp 3,800

B 120 Rp 22.50 Rp 24.10 Rp 2,700 Rp 2,892 Rp 2,700

C 600 Rp 8.00 Rp 7.75 Rp 4,800 Rp 4,650 Rp 4,650

D 280 Rp 14.00 Rp 14.75 Rp 3,920 Rp 4,130 Rp 3,920

TOTAL 1400 Rp 15,520 Rp 15,472 Rp 15,070

Harga

PerolehanHarga PasarKomoditas

TERIMA KASIH

BAB 4

AKTIVA TETAP

O L E H :

N U R A I N I Y A H , M . A K T

DEFINISI

Aktiva tetap adalah aktiva berwujud yang digunakan dalam operasi

perusahaan dan tidak dimaksudkan untuk dijual dalam rangka kegiatan

normal perusahaan. (Haryono Jusup, 2005; 153)

Aktiva tetap adalah aktiva berwujud yan berumur lebih dari satu tahun yang

dimiliki oleh perusahaan dengan tujuan untuk dipakai dalam perusahaan

bukan untuk dijual kembali (Wit & Erhans, 2000; 82)

Aset yang diperoleh untuk digunakan dalam kegiatan perusahaan untuk

jangka waktu yang lebih dari satu tahun, tidak dimaksudkan untuk dijual

kembali dalam kegiatan normal perusahaan, dan merupakan pengeluaran

yang nilainya besar atau material. (Firdaus A. Dunia )

Menurut SAK ETAP 2009 par. 15.2 : Aset tetap/ aktiva tetap adalah aset

berwujud yang dimiliki untuk digunakan dalam produksi atau penyediaan

barang atau jasa, untuk disewakan ke pihak lain, atau untuk tujuan

administratif, dan diharapkan akan digunakan lebih dari satu periode.

Aset tetap adalah aset berwujud yang (Slamet Sugiri, 2009; 137) :

a.dimiliki untuk digunakan dalam produksi atau penyediaan barang atau jasa,

untuk direntalkan pada pihak lain, atau untuk tujuan administratif

b.diharapkan untuk digunakan selama lebih dari satu periode

Karakteristik Aktiva tetap

1. Perolehannya adalah digunakan dalam kegiatan perusahaan, dan bukan untuk

diperjualbelikan dalam kegiatan normal perusahaan. Contoh: Mobil yang

digunakan oleh perusahaan untuk antar jemput pegawai bukan untuk

diperdagangkan oleh perusahaan, Mesin-mesin, pabrik, tanah,

bangunan/gedung, perabot, peralatan, kendaraan, dll.

2. Umur atau jangka waktu pemakaiannya yang lebih dari satu tahun. Dikenal

dengan istilah penyusutan (depreciation)

3. Bahwa pengeluaran untuk aset tersebut harus merupakan pengeluaran yang

nilainya besar atau material bagi perusahaan tersebut.

Diurutkan dalam neraca berdasarkan urutan masa manfaatnya yang paling lama.

Dimulai dari Tanah, Bangunan, dst.

Aset tetap mempunyai

umur yang panjang atau

permanen.

Aset tetap berwujud karena

mempunyai bentuk fisik.

Dimiliki dan digunakan oleh

perusahaan dan tidak untuk

dijual sebagai bagian dari

operasi onal.

SIFAT DASAR ASET TETAP

Yang dibeli

berumur panjang?

Ya

Apa aset itu

digunakan untuk

tujuan produktif?

tidak

Beban

Ya

Aset Tetap

tidak

Investasi

Klasifikasi

Biaya

KLASIFIKASI AKTIVA TETAP

Aktiva tetap biasanya digolongkan menjadi 4 kelompok yaitu (Haryono Jusup,

2005:155):

a. Tanah : seperti tanah yang digunakan sebagai tempat berdirinya gedung

perusahaan

b. Perbaikan tanah : seperti jalan-jalan diseputar lokasi perusahaan, tempat parkir,

pagar dan saluran air bawah tanah

c. Gedung : seperti gedung yang digunakan untuk kantor, toko, pabrik dan gudang

d. Peralatan : seperti peralatan kantor, mesin pabrik, peralatan pabrik, kendaraan

dan mebel

Pengakuan Awal :

Aktiva tetap diakui pertama kali sebesar biaya perolehannya. Biaya perolehan aktiva

tetap meliputi:

1. Harga beli setelah dikurangi diskon dengan nama apa pun.

2. Biaya langsung untuk membawa aset ke lokasi dan kondisi sampai siap

dipergunakan sesuai dengan maksud managemen

3. Estimasi awal biaya pembongkaran aset, biaya pemindahan aset dan biaya

restorasi lokasi

Pengendalian Internal Aset Tetap

1. Persetujuan untuk pengeluaran aset tetap biasanya dilakukan oleh berbagai

tingkat manajemen, tergantung pada jenis dan harga aset tetap yang

bersangkutan. Contohnya pembelian mesin tik cukup dengan persetujuan

kepala bagian yang memerlukan peralatan ini dan direktur keuangan.

2. Perusahaan harus mempunyai kebijaksanaan keuangan atau akuntansi

secara tertulis mengenai kapitalisasi, untuk membedakan pengeluaran yang

merupakan aset tetap (capital expenditure) dan pengeluaran yang bukan aset

tetap (revenue expenditure) sehingga dapat mencatat aset tetap dengan tepat

3. Adanya kebijaksanaan dan prosedur mengenai pengadaan aset tetap,

penjualan, pembesituaan, dan pemindahannya dari bagian ke bagian lain atau

antarcabang dan sebagainya

4. Menyelenggarakan buku-buku tambahan atau kartu-kartu aset tetap dan

melakukan penghitungan fisik atas aset tetap secara periodik atau berkala

5. Mengasuransikan aset tetap untuk jumlah yang cukup dari bencana tertentu

seperti kebakaran dan kerugian karena kehilangan atau dicuri.

Harga perolehan Aset Tetap meliputi seluruh jumlah yang

dikeluarkan untuk mendapatkan aset tersebut.

1. Harga Beli

2. Pajak

3. Ongkos angkut

4. Biaya asuransi selama dalam perjalanan/pengriman/angkutan

5. Ongkos pemasangan

6. Biaya uji coba

7. Biaya survei (misal dalam pembelian tanah/gedung)

8. Komisi perantara (misal dalam pembelian tanah/gedung, kendaraan)

9. Biaya pengurusan surat kepemilikan (misal dalam pembelian

tanah/gedung, kendaraan)

10.Dll.

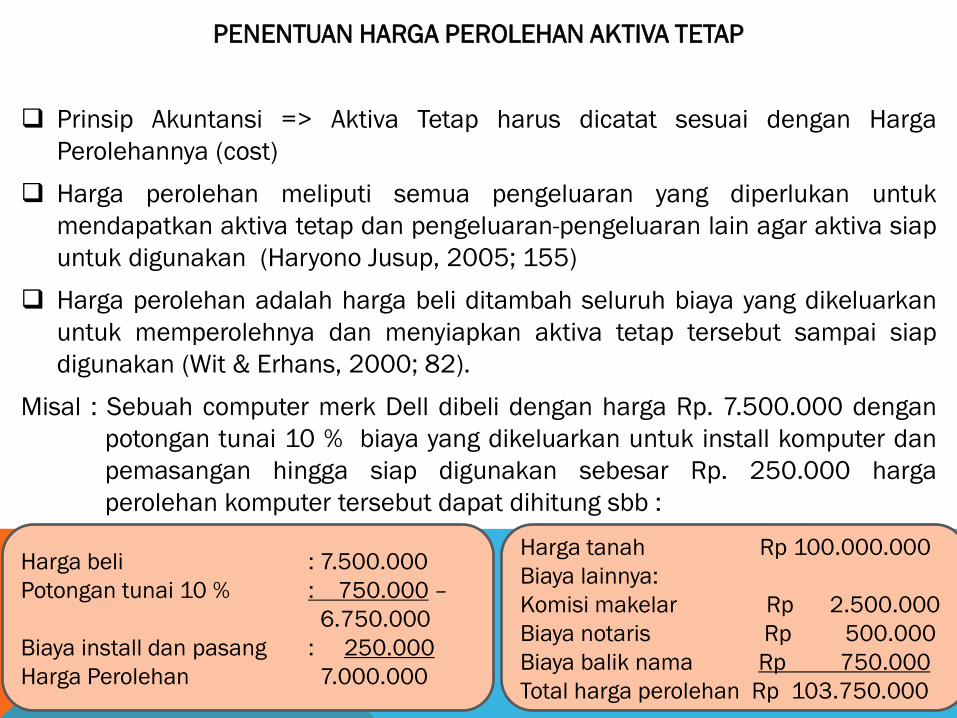

PENENTUAN HARGA PEROLEHAN AKTIVA TETAP

Prinsip Akuntansi => Aktiva Tetap harus dicatat sesuai dengan Harga

Perolehannya (cost)

Harga perolehan meliputi semua pengeluaran yang diperlukan untuk

mendapatkan aktiva tetap dan pengeluaran-pengeluaran lain agar aktiva siap

untuk digunakan (Haryono Jusup, 2005; 155)

Harga perolehan adalah harga beli ditambah seluruh biaya yang dikeluarkan

untuk memperolehnya dan menyiapkan aktiva tetap tersebut sampai siap

digunakan (Wit & Erhans, 2000; 82).

Misal : Sebuah computer merk Dell dibeli dengan harga Rp. 7.500.000 dengan

potongan tunai 10 % biaya yang dikeluarkan untuk install komputer dan

pemasangan hingga siap digunakan sebesar Rp. 250.000 harga

perolehan komputer tersebut dapat dihitung sbb :

Harga beli : 7.500.000

Potongan tunai 10 % : 750.000 –

6.750.000

Biaya install dan pasang : 250.000

Harga Perolehan 7.000.000

Harga tanah Rp 100.000.000

Biaya lainnya:

Komisi makelar Rp 2.500.000

Biaya notaris Rp 500.000

Biaya balik nama Rp 750.000

Total harga perolehan Rp 103.750.000

Ayat Jurnal untuk mencatat perolehan aktiva tetap adalah

Komputer 7.000.000

Kas 7.000.000

Ayat jurnal untuk mencatat pembelian tanah :

Tanah Rp 103.750.000

Kas Rp 103.750.000

Jika dilakukan pembelian beberapa aset tetap maka total harga beli harus

dialokasikan ke masing-masing aset tetap dengan cara taksiran yaitu

menggunakan metode nilai jual relatif.

Terdapat berbagai cara dalam memperoleh aktiva tetap, yang akan

mempengaruhi penentuan harga perolehan. Berbagai cara tersebut antara

lain :

a. pembelian secara tunai;

b. pembelian kredit;

c. pembelian dengan wesel bunga;

d. pembelian gabungan (dalam satu paket);

e. membangun sendiri aktiva dan adanya sumbangan dari pihak lain.

a. pembelian secara tunai;

Dalam pembelian secara tunai, harga perolehan adalah harga beli bersih

setelah dikurangi potongan tunai ditambah dengan pengeluaran-pengeluaran.

Misal : dibeli mesin pabrik Rp. 55.000.000, pengeluaran yang berkaitan

dengan pembelian mesin antara lain : PPN sebesar Rp. 5.500.000; Premi

asuransi sebesar Rp. 550.000 dan biaya pemasangan sebesar Rp. 1.450.000

maka harga perolehannya :

Harga beli : 55.000.000

PPN : 5.500.000

Premi asuransi : 550.000

Biaya pemasangan : 1.450.000

Harga perolehan 62.500.000

Jurnal :

Mesin pabrik 62.500.000

Kas 62.500.000

b. pembelian kredit;

Pembelian secara kredit jangka panjang pada umumnya melibatkan bunga.

Bunga dapat ditetapkan secara eksplisit dan secara implisit.

Bunga eksplisit dalam pembelian kredit adalah bunga yang ditetapkan secara

jelas/terus terang

Bunga implisit : bunga yang ditetapkan tidak secara terus terang sehingga

harus mencari terlebih dahulu bunganya.

Baik secara eksplisit maupun secara implisit bunga tidak boleh dimasukkan

dalam menghitung harga perolehan karena bunga bukan merupakan

pengorbanan untuk memperoleh aktiva tetap, tetapi pengorbanan untuk

menggunakan dana pihak lain.

c. pembelian dengan wesel bunga;

Dalam pembelian aktiva dengan jumlah rupiah yang besar, kadangkadang

perusahaan membayarnya dengan wesel berbunga. Biasanya pembeli

diwajibkan membayar uang muka dan sisanya dibayar dengan wesel berbunga

dimana bunga wesel dibayar pada saat jatuh tempo wesel tersebut. Harga

perolehan aktiva dihitung dengan jumlah uang muka ditambah nilai nominal

wesel. Sedangkan biaya bunga merupakan biaya pendanaan (financing cost)

yang dicatat dengan mendebet rekening biaya bunga.

:

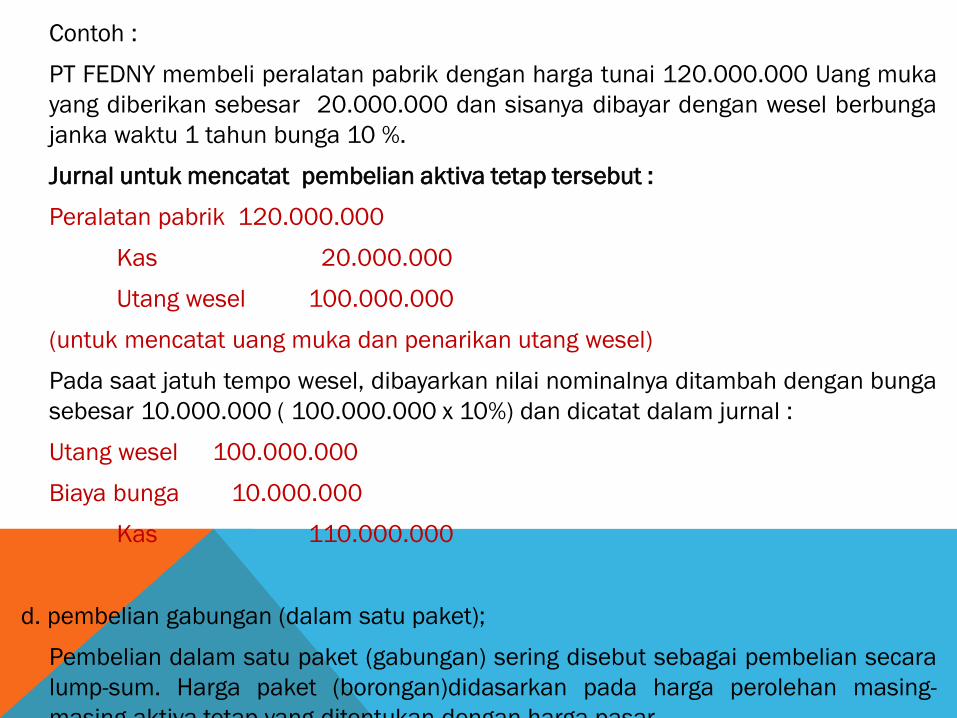

Contoh :

PT FEDNY membeli peralatan pabrik dengan harga tunai 120.000.000 Uang muka

yang diberikan sebesar 20.000.000 dan sisanya dibayar dengan wesel berbunga

janka waktu 1 tahun bunga 10 %.

Jurnal untuk mencatat pembelian aktiva tetap tersebut :

Peralatan pabrik 120.000.000

Kas 20.000.000

Utang wesel 100.000.000

(untuk mencatat uang muka dan penarikan utang wesel)

Pada saat jatuh tempo wesel, dibayarkan nilai nominalnya ditambah dengan bunga

sebesar 10.000.000 ( 100.000.000 x 10%) dan dicatat dalam jurnal :

Utang wesel 100.000.000

Biaya bunga 10.000.000

Kas 110.000.000

d. pembelian gabungan (dalam satu paket);

Pembelian dalam satu paket (gabungan) sering disebut sebagai pembelian secara

lump-sum. Harga paket (borongan)didasarkan pada harga perolehan masing-

masing aktiva tetap yang ditentukan dengan harga pasar .

Pembelian dalam satu paket (gabungan) sering disebut sebagai pembelian secara

lump-sum. Harga paket (borongan)didasarkan pada harga perolehan masing-masing

aktiva tetap yang ditentukan dengan harga pasar .

Misal:

PT LISA pada tanggal 1 januari 2010 membeli tanah, gedung dan peralatan dengan

harga total 100.000.000 dan harga pasar masingmasing sebesar 45.000.000 untuk

tanah, 75.000.000 untuk gedungnya dan 30.000.000 untuk peralatan. Hitunglah

alokasi harga perolehan masing-masing aktiva tersebut dan buatlah jurnalnya.

Jurnal untuk mencatat pembelian aktiva tetap secara gabungan

Tanah, gedung & peralatan 100.000.000

Kas 100.000.000

Jurnal untuk mencatat alokasi harga perolehan masing-masing aktiva

Tanah 30.000.000

Gedung 50.000.000

Peralatan 20.000.000

Tanah, gedung & peralatan 100.000.000

Golongan Harga Pasar % dari HP & Perhitungan Alokasi

Tanah 45.000.000 30 % x 100.000.000 30.000.000

Gedung 75.000.000 50 % x 100.000.000 50.000.000

Peralatan 30.000.000 20 % x 100.000.000 20.000.000

150.000.000 100 % 100.000.000

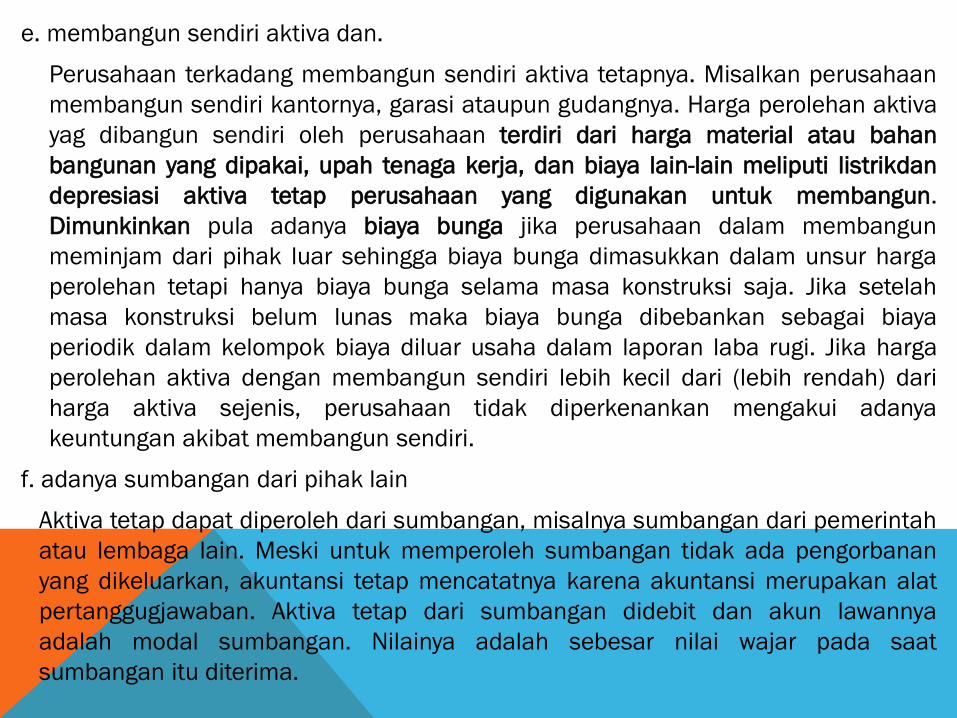

e. membangun sendiri aktiva dan.

Perusahaan terkadang membangun sendiri aktiva tetapnya. Misalkan perusahaan

membangun sendiri kantornya, garasi ataupun gudangnya. Harga perolehan aktiva

yag dibangun sendiri oleh perusahaan terdiri dari harga material atau bahan

bangunan yang dipakai, upah tenaga kerja, dan biaya lain-lain meliputi listrikdan

depresiasi aktiva tetap perusahaan yang digunakan untuk membangun.

Dimunkinkan pula adanya biaya bunga jika perusahaan dalam membangun

meminjam dari pihak luar sehingga biaya bunga dimasukkan dalam unsur harga

perolehan tetapi hanya biaya bunga selama masa konstruksi saja. Jika setelah

masa konstruksi belum lunas maka biaya bunga dibebankan sebagai biaya

periodik dalam kelompok biaya diluar usaha dalam laporan laba rugi. Jika harga

perolehan aktiva dengan membangun sendiri lebih kecil dari (lebih rendah) dari

harga aktiva sejenis, perusahaan tidak diperkenankan mengakui adanya

keuntungan akibat membangun sendiri.

f. adanya sumbangan dari pihak lain

Aktiva tetap dapat diperoleh dari sumbangan, misalnya sumbangan dari pemerintah

atau lembaga lain. Meski untuk memperoleh sumbangan tidak ada pengorbanan

yang dikeluarkan, akuntansi tetap mencatatnya karena akuntansi merupakan alat

pertanggugjawaban. Aktiva tetap dari sumbangan didebit dan akun lawannya

adalah modal sumbangan. Nilainya adalah sebesar nilai wajar pada saat

sumbangan itu diterima.

Contoh:

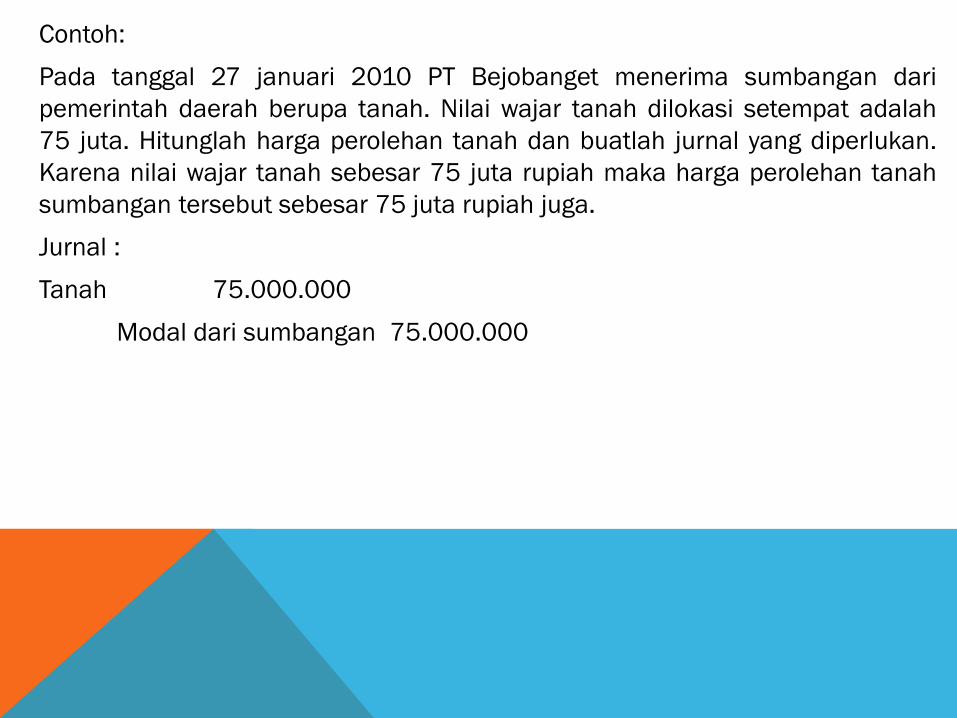

Pada tanggal 27 januari 2010 PT Bejobanget menerima sumbangan dari

pemerintah daerah berupa tanah. Nilai wajar tanah dilokasi setempat adalah

75 juta. Hitunglah harga perolehan tanah dan buatlah jurnal yang diperlukan.

Karena nilai wajar tanah sebesar 75 juta rupiah maka harga perolehan tanah

sumbangan tersebut sebesar 75 juta rupiah juga.

Jurnal :

Tanah 75.000.000

Modal dari sumbangan 75.000.000

DEPRESIASI (PENYUSUTAN)

Depresiasi adalah proses pengalokasian harga perolehan aktiva tetap menjadi biaya

selama masa manfaatnya dengan cara yang rasional dan sistematis (Haryono Jusup,

2005; hal 162).

Penyusutan adalah alokasi sistematis jumlah yang dapat disusutkan dari suatu asset

selama umur manfaatnya.

Depresiasi/ penyusutan bukan merupakan penilaian aktiva tetap tetapi merupakan

proses pengalokasian harga perolehan. Alokasi dilakukan sepanjang umur manfaat

yang dapat berupa periode waktu atau jumlah produksi/unit yang diharapkan akan

diperoleh dari aktiva tetap tersebut.

Akumulasi depresiasi aktiva tetap menggambarkan jumlah depresiasi yang telah

dibebankan sebagai biaya, bukan menggambarkan dana yang telah dihimpun.

Aset tetap perusahaan terdiri dari 2 sifat yaitu:

1. Tanah, yang mempunyai umur atau jangka waktu pemakaian yang tidak terbatas

dalam memberikan jasa

2. Aset tetap lainnya seperti gedung, peralatan, berkurang kemampuannya untuk

memberikan jasa bersamaan dengan berlalunya waktu.

Ayat jurnal untuk mencatat penyusutan:

Beban Penyusutan (Depreciation Expense) XXX

Akumulasi Penyusutan (Accumulated Depreciation) XXX

a. Akuntansi untuk penyusutan

Terdapat 3 faktor yang harus dipertimbangkan dalam penyusutan :

1. Harga perolehan (cost)

Harga perolehan suatu aktiva meliputi seluruh pengeluaran yang berkaitan

dengan perolehan dan penyiapannya untuk dapat digunakan.

2. Nilai residual atau nilai sisa (residual value / salvage value)

Jumlah yang diperkirakan dapat direalisasikan pada saat aktiva tersebut

tidak digunakan lagi

3. Masa atau umur manfaat aktiva tetap

Aktiva tetap memiliki masa manfaat terbatas. Keterbatasan tersebut karena

berbagai faktor seperti keausan, kecacatan, kemerosotan nilai, kerusakan

(kecuali tanah)

b. Metode penyusutan

Ada 4 metode penyusutan aktiva tetap yang dikenal secra umum yaitu:

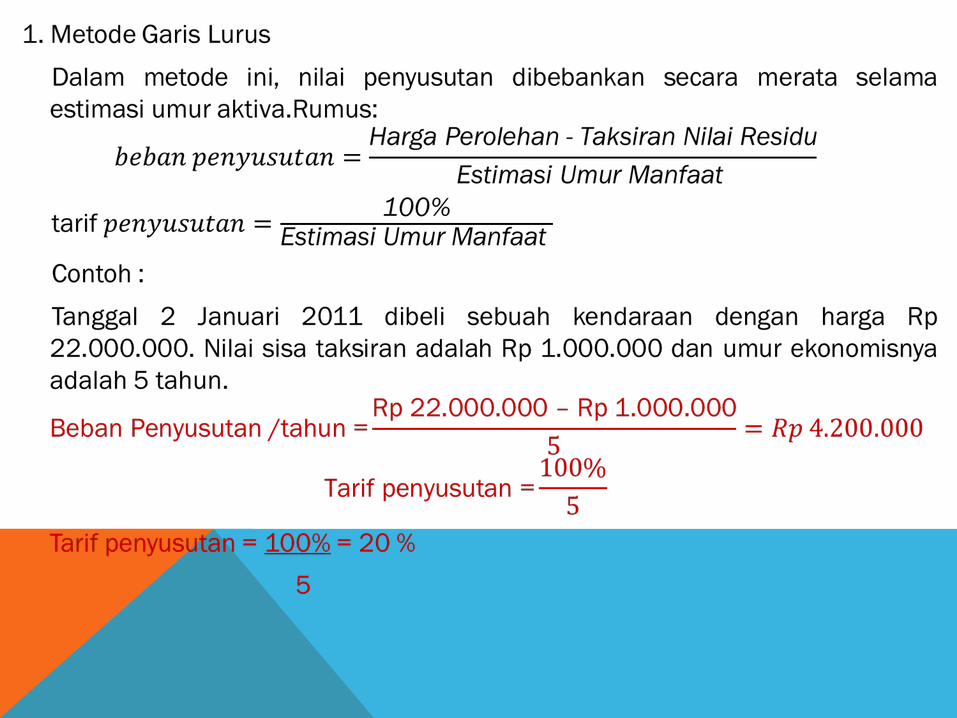

1. Metode Garis Lurus (Straight-Line Method)

2. Metode Unit Produksi (Units-of-Production Method) atau satuan hasil

3. Metode saldo menurun (Declining Balance Method)

4. Metode jumlah angka tahun (Sum-of-the-Years-Digits Method)

.

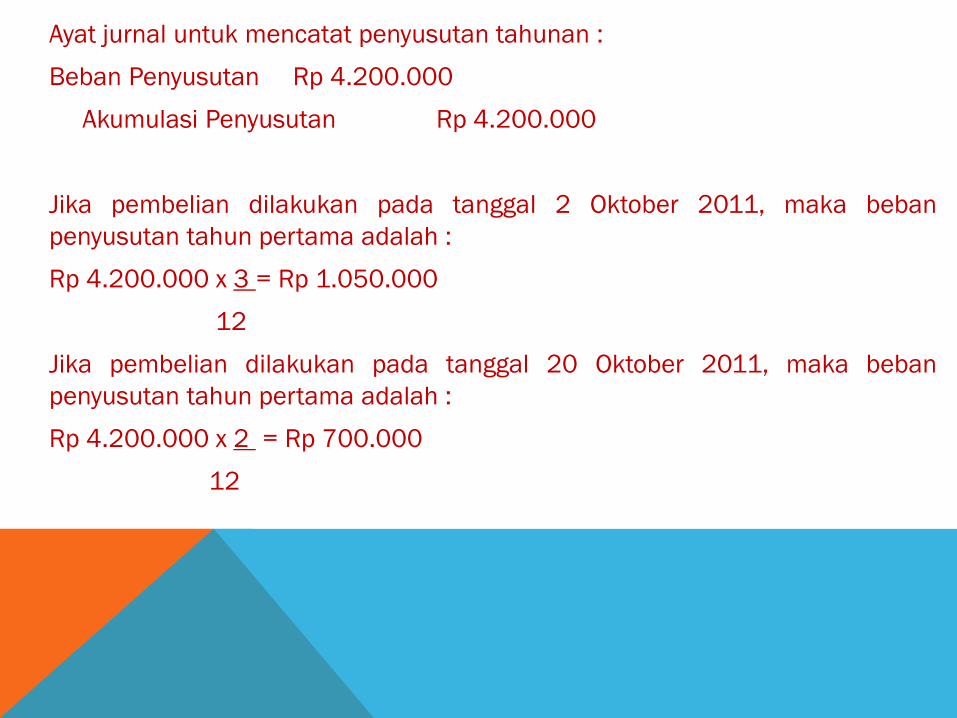

Ayat jurnal untuk mencatat penyusutan tahunan :

Beban Penyusutan Rp 4.200.000

Akumulasi Penyusutan Rp 4.200.000

Catatan :

Tgl 1-15 dianggap awal bulan

Tgl 16-31 dianggap awal bulan berikutnya

Ayat jurnal untuk mencatat penyusutan tahunan :

Beban Penyusutan Rp 4.200.000

Akumulasi Penyusutan Rp 4.200.000

Jika pembelian dilakukan pada tanggal 2 Oktober 2011, maka beban

penyusutan tahun pertama adalah :

Rp 4.200.000 x 3 = Rp 1.050.000

12

Jika pembelian dilakukan pada tanggal 20 Oktober 2011, maka beban

penyusutan tahun pertama adalah :

Rp 4.200.000 x 2 = Rp 700.000

12

Tarif Penyusutan = Harga Perolehan – Nilai Sisa

Manfaat Taksiran dalam jumlah jam

= Rp 11.000.000 – Rp 1.000.000

10.000

= Rp 1.000 / jam

Beban Penyusutan =

Tarif Penyusutan x jumlah unit produksi yang sesungguhnya

= Rp 1.000 x 2.200

= Rp 2.200.000

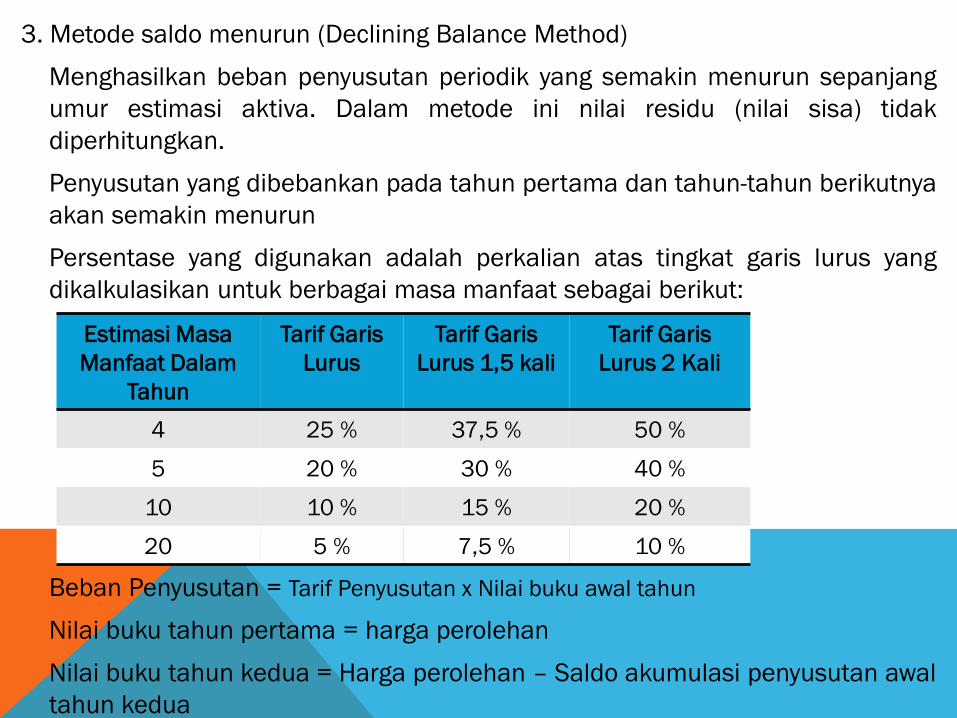

3. Metode saldo menurun (Declining Balance Method)

Menghasilkan beban penyusutan periodik yang semakin menurun sepanjang

umur estimasi aktiva. Dalam metode ini nilai residu (nilai sisa) tidak

diperhitungkan.

Penyusutan yang dibebankan pada tahun pertama dan tahun-tahun berikutnya

akan semakin menurun

Persentase yang digunakan adalah perkalian atas tingkat garis lurus yang

dikalkulasikan untuk berbagai masa manfaat sebagai berikut:

Beban Penyusutan = Tarif Penyusutan x Nilai buku awal tahun

Nilai buku tahun pertama = harga perolehan

Nilai buku tahun kedua = Harga perolehan – Saldo akumulasi penyusutan awal

tahun kedua

Estimasi Masa

Manfaat Dalam

Tahun

Tarif Garis

Lurus

Tarif Garis

Lurus 1,5 kali

Tarif Garis

Lurus 2 Kali

4 25 % 37,5 % 50 %

5 20 % 30 % 40 %

10 10 % 15 % 20 %

20 5 % 7,5 % 10 %

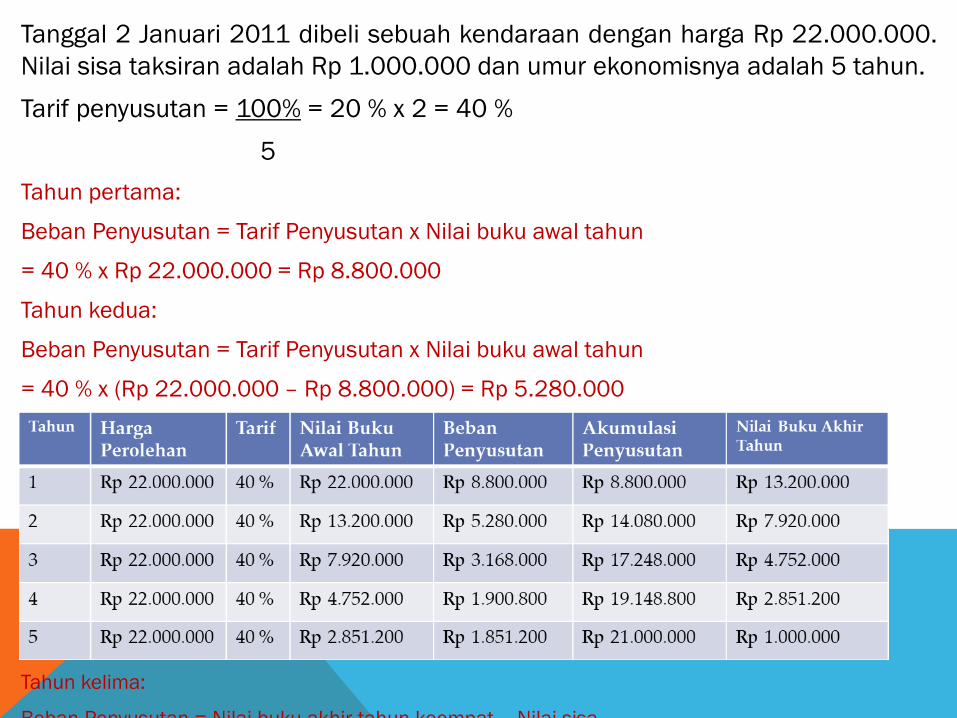

Tanggal 2 Januari 2011 dibeli sebuah kendaraan dengan harga Rp 22.000.000.

Nilai sisa taksiran adalah Rp 1.000.000 dan umur ekonomisnya adalah 5 tahun.

Tarif penyusutan = 100% = 20 % x 2 = 40 %

5

Tahun pertama:

Beban Penyusutan = Tarif Penyusutan x Nilai buku awal tahun

= 40 % x Rp 22.000.000 = Rp 8.800.000

Tahun kedua:

Beban Penyusutan = Tarif Penyusutan x Nilai buku awal tahun

= 40 % x (Rp 22.000.000 – Rp 8.800.000) = Rp 5.280.000

Tahun kelima:

Beban Penyusutan = Nilai buku akhir tahun keempat – Nilai sisa

= Rp 2.851.200 – Rp 1.000.000

= Rp 1.851.200

METODE JUMLAH ANGKA TAHUN

(SUM OF YEARS DIGITS)

Tahun Harga Perolehan Tarif Nilai Buku Awal

Tahun

Beban

Penyusutan

Akumulasi

Penyusutan

Nilai Buku Akhir

Tahun

1 Rp 22.000.000 5/15 Rp 21.000.000 Rp 7.000.000 Rp 7.000.000 Rp 15.000.000

2 Rp 22.000.000 4/15 Rp 21.000.000 Rp 5.600.000 Rp 12.600.000 Rp 9.400.000

3 Rp 22.000.000 3/15 Rp 21.000.000 Rp 4.200.000 Rp 16.800.000 Rp 5.200.000

4

Rp 22.000.000 2/15 Rp 21.000.000 Rp 2.800.000 Rp 19.600.000 Rp 2.400.000

5 Rp 22.000.000 1/15 Rp 21.000.000 Rp 1.400.000 Rp 21.000.000 Rp 1.000.000

Apabila kendaraan dibeli tanggal 2 oktober 2011. Tahun pertama:

Beban Penyusutan =

3 x 5 X (Rp 22.000.000 – Rp 1.000.000) = Rp 1.750.000

12 15

Tahun 2:

Beban penyusutan =

9 x 5 X (Rp 22.000.000 – Rp 1.000.000) = Rp 5.250.000 12 15 3 x 4 X (Rp 22.000.000 – Rp 1.000.000) = Rp 1.400.000 12 15 Rp 6.650.000

PENGELUARAN MODAL DAN

PENGELUARAN PENDAPATAN Pembedaan antara pengeluaran modal (capital expenditure) dan

pengeluaran pendapatan (revenue expenditure) bagi perusahaan agar

pendapatan-pendapatan dan beban-beban bisa disandingkan (match)

secara wajar.

Pengeluaran modal adalah pengeluaran-pengeluaran yang diperlakukan

sebagai harga perolehan (cost) dari aset tetap (kapitalisasi) karena

memberi manfaat lebih dari satu periode akuntansi.

Pengeluaran pendapatan adalah pengeluaran-pengeluaran hanya

memberi manfaat pada periode yang berjalan atau biaya-biaya yang

terjadi untuk mempertahankan efisiensi operasi yang normal.

PENGELUARAN MODAL DAN PENGELUARAN

PENDAPATAN

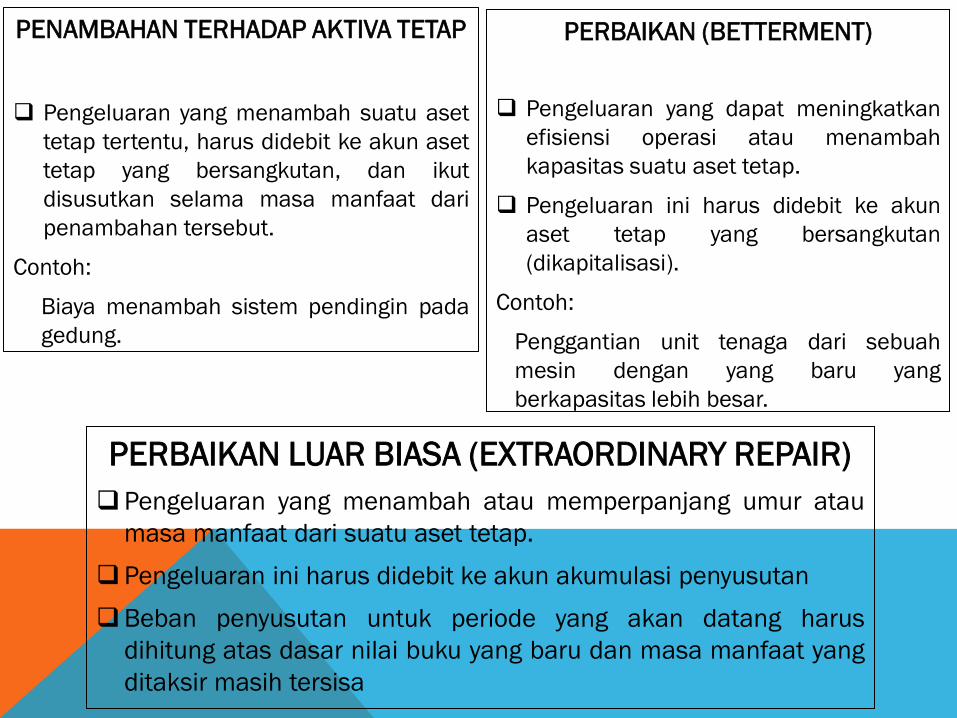

Ada 3 jenis pengeluaran modal yang berkaitan dengan aktiva tetap setelah

perolehannya :

1. Penambahan terhadap aktiva tetap (Additions)

2. Perbaikan (Betterment)

3. Perbaikan luar biasa (Extraordinary repair)

Kondisi–kondisi yang menentukan bahwa suatu pengeluaran adalah

pengeluaran modal:

1. Meningkatnya efisiensi operasi aset tetap

2. Menambah kapasitas dari aset tetap

3. Memperpanjang umur atau masa manfaat dari aset tetap

PENAMBAHAN TERHADAP AKTIVA TETAP

Pengeluaran yang menambah suatu aset

tetap tertentu, harus didebit ke akun aset

tetap yang bersangkutan, dan ikut

disusutkan selama masa manfaat dari

penambahan tersebut.

Contoh:

Biaya menambah sistem pendingin pada

gedung.

PERBAIKAN (BETTERMENT)

Pengeluaran yang dapat meningkatkan

efisiensi operasi atau menambah

kapasitas suatu aset tetap.

Pengeluaran ini harus didebit ke akun

aset tetap yang bersangkutan

(dikapitalisasi).

Contoh:

Penggantian unit tenaga dari sebuah

mesin dengan yang baru yang

berkapasitas lebih besar.

PERBAIKAN LUAR BIASA (EXTRAORDINARY REPAIR)

Pengeluaran yang menambah atau memperpanjang umur atau

masa manfaat dari suatu aset tetap.

Pengeluaran ini harus didebit ke akun akumulasi penyusutan

Beban penyusutan untuk periode yang akan datang harus

dihitung atas dasar nilai buku yang baru dan masa manfaat yang

ditaksir masih tersisa

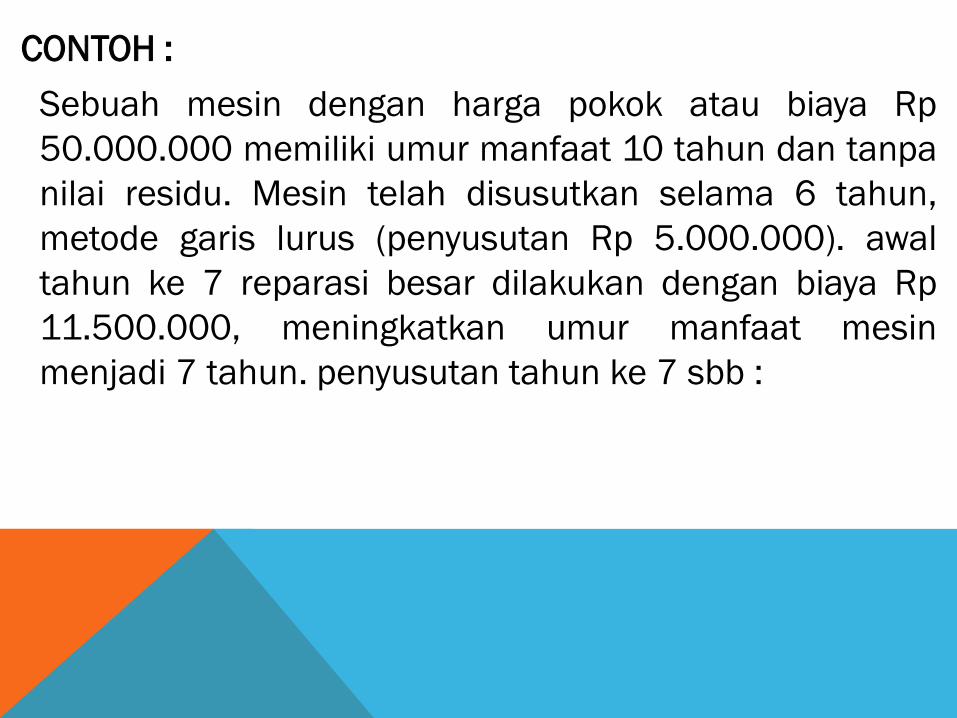

CONTOH :

Sebuah mesin dengan harga pokok atau biaya Rp

50.000.000 memiliki umur manfaat 10 tahun dan tanpa

nilai residu. Mesin telah disusutkan selama 6 tahun,

metode garis lurus (penyusutan Rp 5.000.000). awal

tahun ke 7 reparasi besar dilakukan dengan biaya Rp

11.500.000, meningkatkan umur manfaat mesin

menjadi 7 tahun. penyusutan tahun ke 7 sbb :

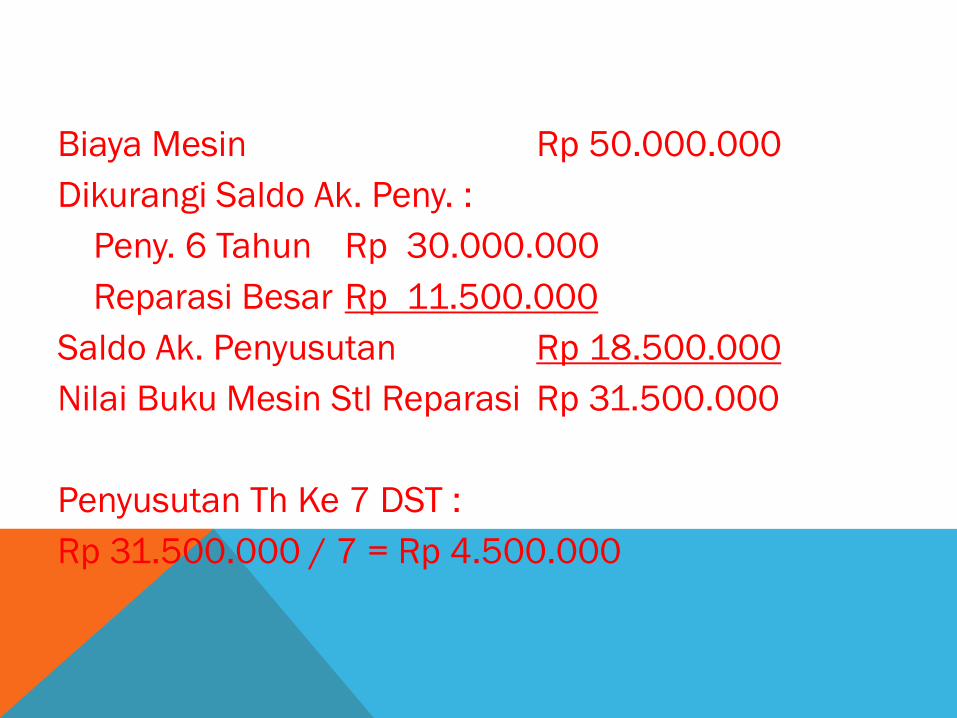

Biaya Mesin Rp 50.000.000

Dikurangi Saldo Ak. Peny. :

Peny. 6 Tahun Rp 30.000.000

Reparasi Besar Rp 11.500.000

Saldo Ak. Penyusutan Rp 18.500.000

Nilai Buku Mesin Stl Reparasi Rp 31.500.000

Penyusutan Th Ke 7 DST :

Rp 31.500.000 / 7 = Rp 4.500.000

TERIMA KASIH

BAB 5

AKUNTANSI

PENGHENTIAN AKTIVA

TETAP

O L E H :

N U R A I N I Y A H , M . A K T

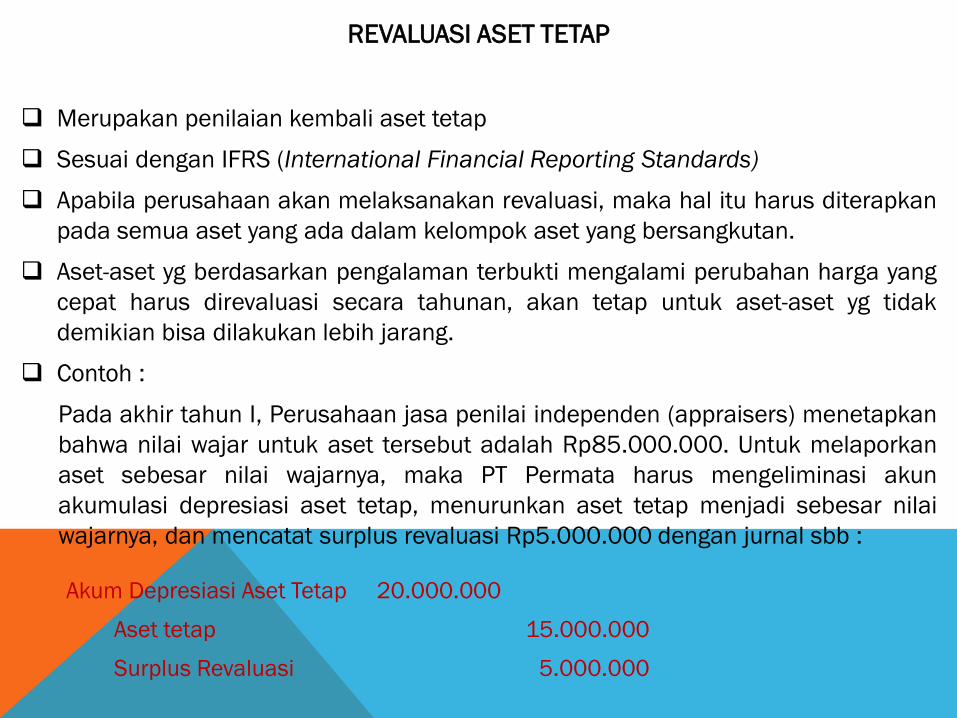

REVALUASI ASET TETAP

Merupakan penilaian kembali aset tetap

Sesuai dengan IFRS (International Financial Reporting Standards)

Apabila perusahaan akan melaksanakan revaluasi, maka hal itu harus diterapkan

pada semua aset yang ada dalam kelompok aset yang bersangkutan.

Aset-aset yg berdasarkan pengalaman terbukti mengalami perubahan harga yang

cepat harus direvaluasi secara tahunan, akan tetap untuk aset-aset yg tidak

demikian bisa dilakukan lebih jarang.

Contoh :

Pada akhir tahun I, Perusahaan jasa penilai independen (appraisers) menetapkan

bahwa nilai wajar untuk aset tersebut adalah Rp85.000.000. Untuk melaporkan

aset sebesar nilai wajarnya, maka PT Permata harus mengeliminasi akun

akumulasi depresiasi aset tetap, menurunkan aset tetap menjadi sebesar nilai

wajarnya, dan mencatat surplus revaluasi Rp5.000.000 dengan jurnal sbb :

Akum Depresiasi Aset Tetap 20.000.000

Aset tetap 15.000.000

Surplus Revaluasi 5.000.000

PENGHENTIAN ASET TETAP

Saat aset tetap kehilangan manfaatnya dapat dihentikan dengan cara berikut:

1. dibuang / dihapus,

2. dijual, atau

3. ditukar untuk aset yang serupa atau lainnya.

Jurnal yang dibutuhkan bervariasi sesuai tipe penghentian dan keadaannya, tetapi ayat berikut selalu dibutuhkan:

Akun aset harus dikredit untuk mengeluarkan aset dari buku besar, dan

akumulasi depresiasi terkait harus didebit untuk mengeluarkan saldonya dari buku besar.

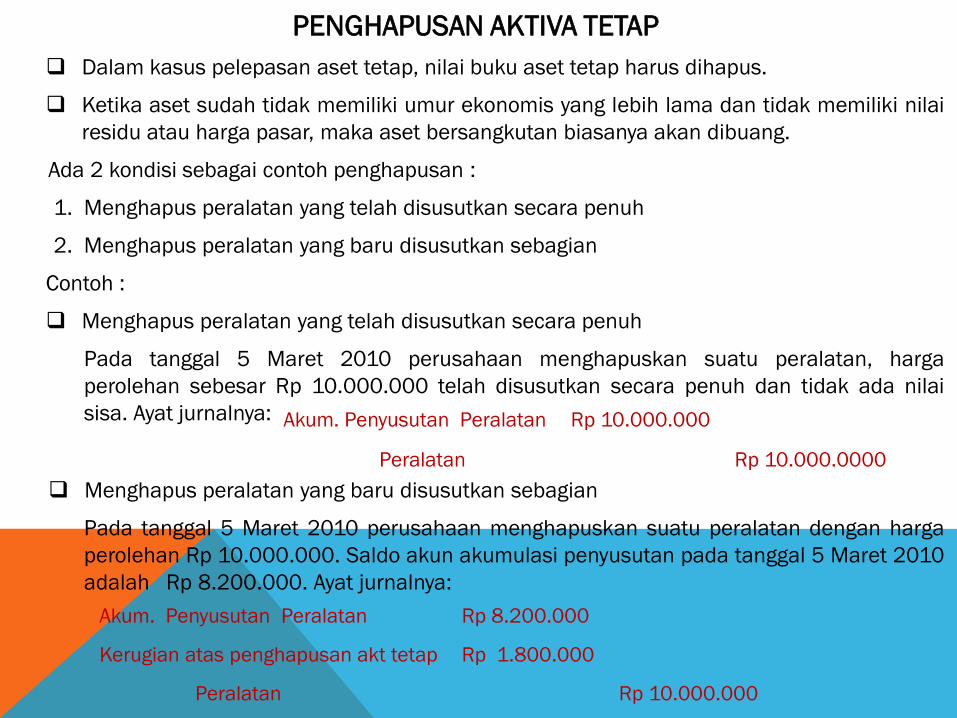

PENGHAPUSAN AKTIVA TETAP

Dalam kasus pelepasan aset tetap, nilai buku aset tetap harus dihapus.

Ketika aset sudah tidak memiliki umur ekonomis yang lebih lama dan tidak memiliki nilai

residu atau harga pasar, maka aset bersangkutan biasanya akan dibuang.

Ada 2 kondisi sebagai contoh penghapusan :

1. Menghapus peralatan yang telah disusutkan secara penuh

2. Menghapus peralatan yang baru disusutkan sebagian

Contoh :

Menghapus peralatan yang telah disusutkan secara penuh

Pada tanggal 5 Maret 2010 perusahaan menghapuskan suatu peralatan, harga

perolehan sebesar Rp 10.000.000 telah disusutkan secara penuh dan tidak ada nilai

sisa. Ayat jurnalnya:

Menghapus peralatan yang baru disusutkan sebagian

Pada tanggal 5 Maret 2010 perusahaan menghapuskan suatu peralatan dengan harga

perolehan Rp 10.000.000. Saldo akun akumulasi penyusutan pada tanggal 5 Maret 2010

adalah Rp 8.200.000. Ayat jurnalnya:

Akum. Penyusutan Peralatan Rp 10.000.000

Peralatan Rp 10.000.0000

Akum. Penyusutan Peralatan Rp 8.200.000

Kerugian atas penghapusan akt tetap Rp 1.800.000

Peralatan Rp 10.000.000

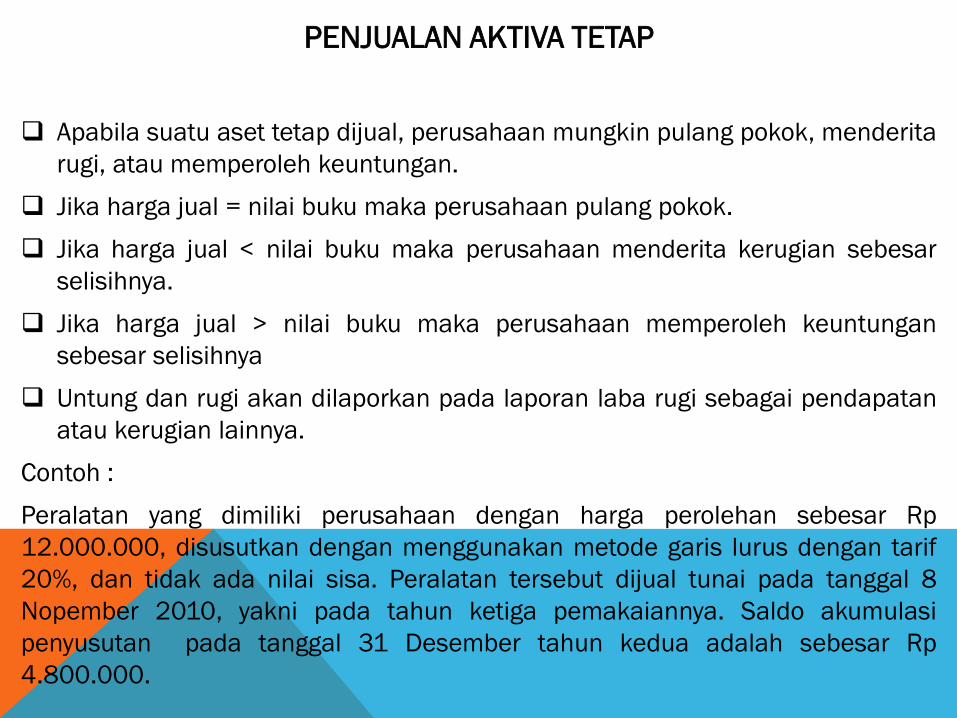

PENJUALAN AKTIVA TETAP

Apabila suatu aset tetap dijual, perusahaan mungkin pulang pokok, menderita

rugi, atau memperoleh keuntungan.

Jika harga jual = nilai buku maka perusahaan pulang pokok.

Jika harga jual < nilai buku maka perusahaan menderita kerugian sebesar

selisihnya.

Jika harga jual > nilai buku maka perusahaan memperoleh keuntungan

sebesar selisihnya

Untung dan rugi akan dilaporkan pada laporan laba rugi sebagai pendapatan

atau kerugian lainnya.

Contoh :

Peralatan yang dimiliki perusahaan dengan harga perolehan sebesar Rp

12.000.000, disusutkan dengan menggunakan metode garis lurus dengan tarif

20%, dan tidak ada nilai sisa. Peralatan tersebut dijual tunai pada tanggal 8

Nopember 2010, yakni pada tahun ketiga pemakaiannya. Saldo akumulasi

penyusutan pada tanggal 31 Desember tahun kedua adalah sebesar Rp

4.800.000.

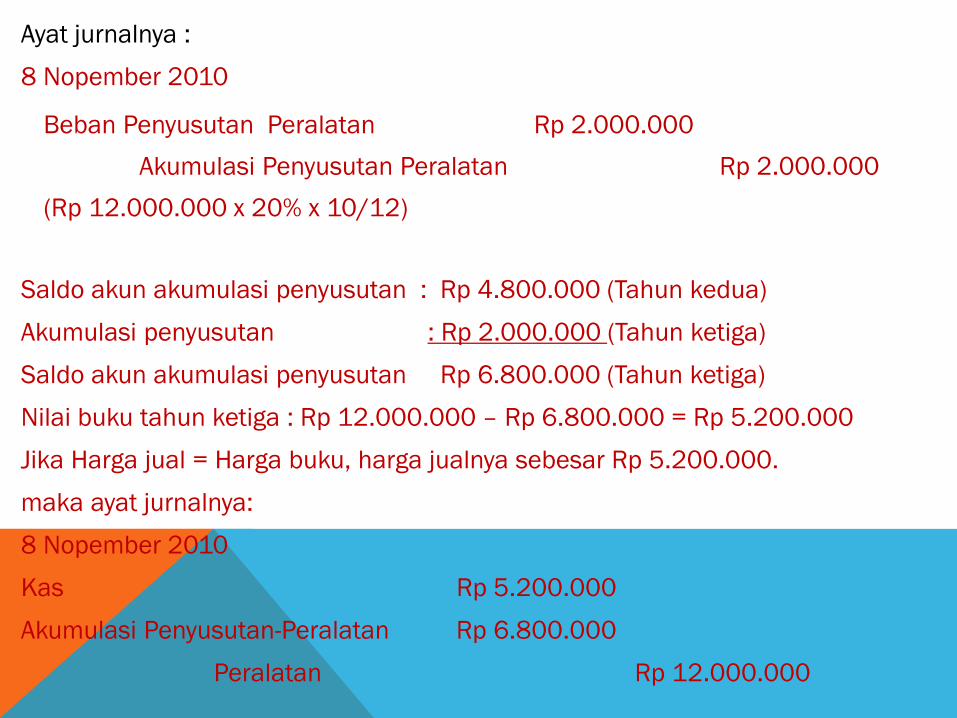

Ayat jurnalnya :

8 Nopember 2010

Saldo akun akumulasi penyusutan : Rp 4.800.000 (Tahun kedua)

Akumulasi penyusutan : Rp 2.000.000 (Tahun ketiga)

Saldo akun akumulasi penyusutan Rp 6.800.000 (Tahun ketiga)

Nilai buku tahun ketiga : Rp 12.000.000 – Rp 6.800.000 = Rp 5.200.000

Jika Harga jual = Harga buku, harga jualnya sebesar Rp 5.200.000.

maka ayat jurnalnya:

8 Nopember 2010

Kas Rp 5.200.000

Akumulasi Penyusutan-Peralatan Rp 6.800.000

Peralatan Rp 12.000.000

Beban Penyusutan Peralatan Rp 2.000.000

Akumulasi Penyusutan Peralatan Rp 2.000.000

(Rp 12.000.000 x 20% x 10/12)

Jika Harga jual < Harga buku, harganya jualnya sebesar Rp 4.000.000 maka

ayat jurnalnya:

8 Nopember 2010

Kas Rp 4.000.000

Akumulasi Penyusutan Peralatan Rp 6.800.000

Kerugian atas Penjualan Peralatan Rp 1.200.000

Peralatan Rp 12.000.000

Jika Harga jual > Harga buku, harganya jualnya sebesar Rp 6.000.000

maka ayat jurnalnya:

8 Nopember 2010

Kas Rp 6.000.000

Akumulasi Penyusutan Peralatan Rp 6.800.000

Peralatan Rp 12.000.000

Keuntungan atas penjualan aktiva tetap Rp 800.000

PENUKARAN AKTIVA TETAP (Trade-In)

Dilakukan dengan aktiva tetap yang sejenis atau dapat ditukar dengan aktiva

tetap yang tidak sejenis.

Contoh : Kendaraan => Kendaraan (sejenis)

Kendaraan => Komputer (tidak sejenis)

Harus ditentukan nilai tukarnya (trade-in allowance), yang jumlahnya mungkin

lebih besar atau lebih kecil dari nilai buku.

Selisih antara nilai tukar aktiva yang lama dengan harga aktiva yang baru

merupakan jumlah yang harus dibayar atau yang terutang.

Keuntungan (gain) diperoleh dalam pertukaran aktiva tetap apabila nilai tukar

melebihi nilai buku.

Keuntungan atau kerugian atas pertukaran aktiva tetap dicatat dalam

pembukuan perusahaan dan dalam penyajian laporan keuangan, karena

kebanyakan pertukaran mempunyai substansi komersial.

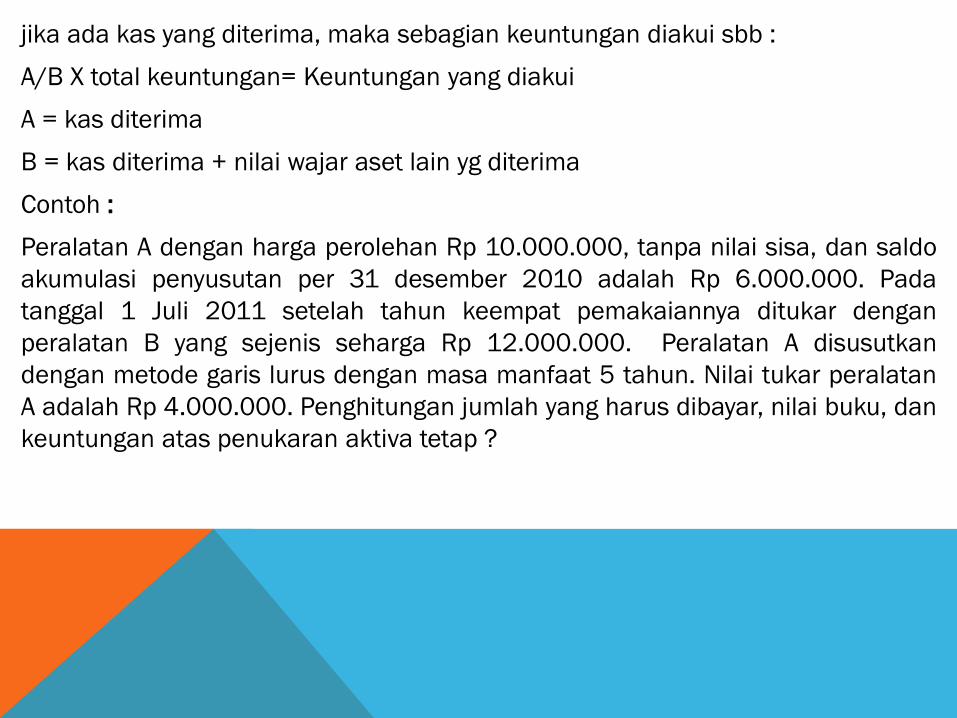

jika tidak melibatkan adanya pembayaran atau penerimaan kas, maka

keuntungan tidak diakui

jika ada kas yang dibayarkan, maka seluruh keuntungan tidak diakui

jika ada kas yang diterima, maka sebagian keuntungan diakui sbb :

A/B X total keuntungan= Keuntungan yang diakui

A = kas diterima

B = kas diterima + nilai wajar aset lain yg diterima

Contoh :

Peralatan A dengan harga perolehan Rp 10.000.000, tanpa nilai sisa, dan saldo

akumulasi penyusutan per 31 desember 2010 adalah Rp 6.000.000. Pada

tanggal 1 Juli 2011 setelah tahun keempat pemakaiannya ditukar dengan

peralatan B yang sejenis seharga Rp 12.000.000. Peralatan A disusutkan

dengan metode garis lurus dengan masa manfaat 5 tahun. Nilai tukar peralatan

A adalah Rp 4.000.000. Penghitungan jumlah yang harus dibayar, nilai buku, dan

keuntungan atas penukaran aktiva tetap ?

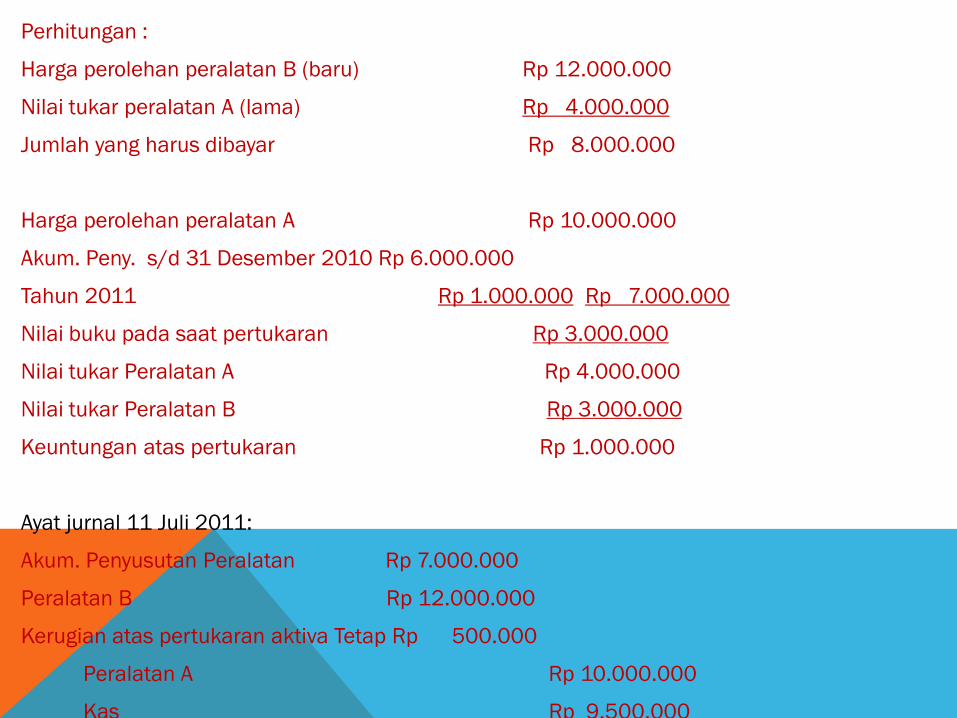

Perhitungan :

Harga perolehan peralatan B (baru) Rp 12.000.000

Nilai tukar peralatan A (lama) Rp 4.000.000

Jumlah yang harus dibayar Rp 8.000.000

Harga perolehan peralatan A Rp 10.000.000

Akum. Peny. s/d 31 Desember 2010 Rp 6.000.000

Tahun 2011 Rp 1.000.000 Rp 7.000.000

Nilai buku pada saat pertukaran Rp 3.000.000

Nilai tukar Peralatan A Rp 4.000.000

Nilai tukar Peralatan B Rp 3.000.000

Keuntungan atas pertukaran Rp 1.000.000

Ayat jurnal 11 Juli 2011:

Akum. Penyusutan Peralatan Rp 7.000.000

Peralatan B Rp 12.000.000

Kerugian atas pertukaran aktiva Tetap Rp 500.000

Peralatan A Rp 10.000.000

Kas Rp 9.500.000

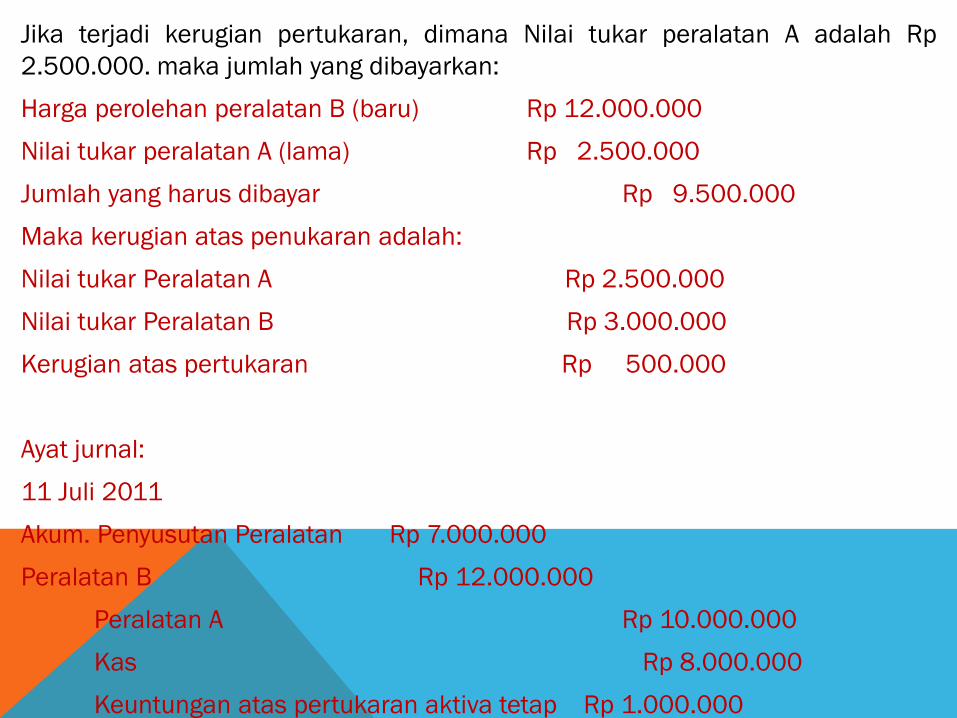

Jika terjadi kerugian pertukaran, dimana Nilai tukar peralatan A adalah Rp

2.500.000. maka jumlah yang dibayarkan:

Harga perolehan peralatan B (baru) Rp 12.000.000

Nilai tukar peralatan A (lama) Rp 2.500.000

Jumlah yang harus dibayar Rp 9.500.000

Maka kerugian atas penukaran adalah:

Nilai tukar Peralatan A Rp 2.500.000

Nilai tukar Peralatan B Rp 3.000.000

Kerugian atas pertukaran Rp 500.000

Ayat jurnal:

11 Juli 2011

Akum. Penyusutan Peralatan Rp 7.000.000

Peralatan B Rp 12.000.000

Peralatan A Rp 10.000.000

Kas Rp 8.000.000

Keuntungan atas pertukaran aktiva tetap Rp 1.000.000

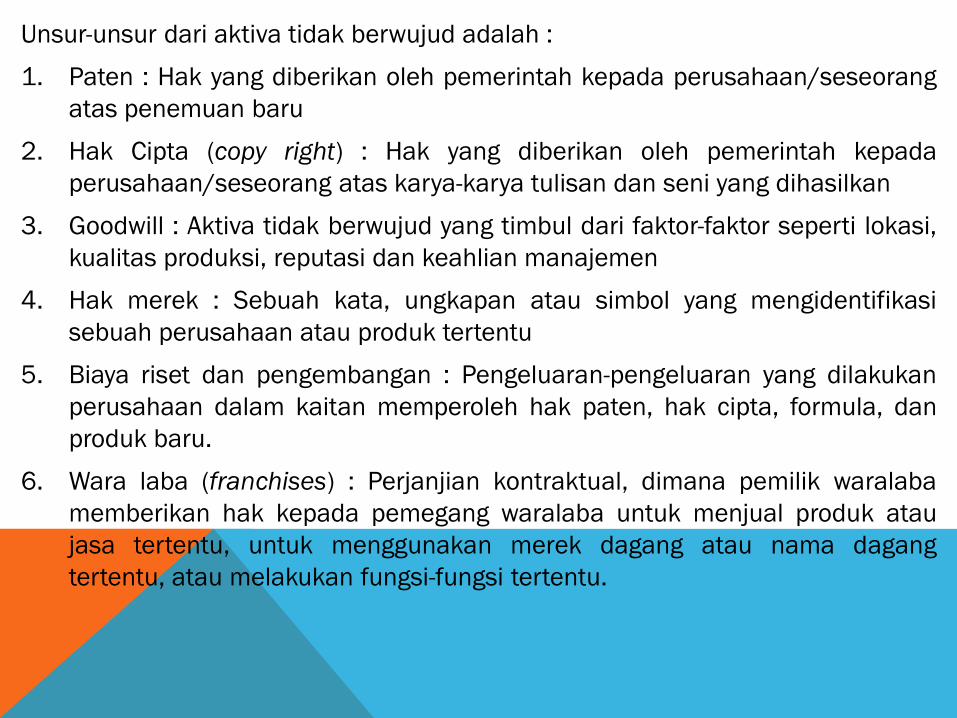

DEPLESI

Alokasi periodik atas biaya atau harga perolehan dari sumber daya alam (natural

resources) seperti biji logam, minyak, gas, kayu, dan bahan tambang lainnya ke akun

beban.

Saldo akun akumulasi deplesi disajikan dalam neraca sebagai pengurangan atas

harga perolehan dari hak bahan tambang yang bersangkutan.

Ayat jurnalnya :

Beban deplesi XXXX

Akumulasi deplesi XXXX

Contih :

Perusahaan memperoleh dan membayar hak tambang sebesar Rp 6.000.000.000.

Simpanan bahan tambang diperkirakan sebanyak 10.000.000 ton. Selama tahun ini