Analisis Perusahaan Kimia Farma

105

ANALISIS INFORMASI KEUANGAN PT Kimia Farma Tbk Disusun Oleh : Bernanda Widya Santoso ( 20130420404 ) Tegar Pamungkas ( 20130420426 ) Allisa Mutiara Putri ( 20130420405 ) Hesty Aprillia ( 20130420423 ) Dita Permata ( 20130420420 ) Intan Hartin Safitri ( 20130420392 ) Program Studi Akuntansi Fakultas Ekonomi

-

Upload

independent -

Category

Documents

-

view

6 -

download

0

Transcript of Analisis Perusahaan Kimia Farma

ANALISIS INFORMASI KEUANGAN

PT Kimia Farma Tbk

Disusun Oleh :

Bernanda Widya Santoso ( 20130420404 )

Tegar Pamungkas ( 20130420426 )

Allisa Mutiara Putri ( 20130420405 )

Hesty Aprillia ( 20130420423 )

Dita Permata ( 20130420420 )

Intan Hartin Safitri ( 20130420392 )

Program Studi Akuntansi

Fakultas Ekonomi

Universitas Muhammadyah Yogyakarta

2014

BAB I

1.1 Pendahuluan

Pengertian analisis laporan keuangan (financial

statement analysis) menurut Soemarso (2006:430), adalah

hubungan antara suatu angka dalam laporan keuangan dengan

angka lain yang mempunyai makna atau dapat menjelaskan arah

perubahan (trend) suatu fenomena. Menganalisis laporan

keuangan, berarti melakukan suatu proses untuk membedah

laporan keuangan ke dalam unsur-unsurnya, menelaah masing-

masing unsur tersebut, dan menelaah hubungan antara unsur-

unsur tersebut dengan tujuan untuk memperoleh pengertian dan

pemahaman yang baik dan tepat atas laporan keuangan tersebut

(Dwi Prastowo, 2002:52).

Untuk membantu pembaca dalam menafsirkan data bisnis,

laporan keuangan biasanya dalam bentuk komparatif. Laporan

komparatif adalah laporan keuangan yang disajikan

berdampingan untuk dua tahun atau lebih (Simamora, 2003:515).

Melalui laporan keuangan akan dapat dinilai kemampuan

perusahaan untuk memenuhi kewajiban-kewajiban jangka

pendeknya, struktur modal perusahaan, distribusi aktivanya,

keefektifan penggunaan aktiva, hasil usaha/ pendapatan yang

telah dicapai, beban-beban tetap yang harus dibayar, serta

nilai-nilai buku tiap lembar saham perusahaan yang

bersangkutan.

1.2 Profil Perusahaan

1.2.1 Kimia Farma

Kimia Farma adalah perusahaan

industry farmasi pertama di

Indonesia yang didirikan oleh

Pemerintah Hindia Belanda

tahun 1817. Nama perusahaan

ini pada awalnya adalah NV

Chemicalien Handle Rathkamp &

Co. Berdasarkan keputusan

nasionalisasi atas eks

perusahaan Belanda di masa

awal kemerdekaan, pada tahun

1958, Pemerintah Republik

Indonesia melakukan peleburan

sejumlah perusahaan farmasi

menjadi PNF (Perusahaan Negara

Farmasi) Bhinneka Kimia Farma.

Kemudian pada tanggal 16

Agustus 1971, bentuk badan

hukum PNF

diubah menjadi Perseroan Terbatas, sehingga nama

perusahaan berubah menjadi PT Kimia Farma (Persero).

1.2.2 Kalbe Farma

Sejarah Kalbe Farma

diawali dari garasi pendiri

Perseroan tahun 1966 sebagai

perusahaan produk farmasi

dengan prinsip-prinsip

dasar: inovasi, merek yang

kuat dan manajemen prima.

Dengan pedoman “Kalbe Panca

Sradha” sebagai nilai dasar

Perseroan, Kalbe berhasil

meraih pertumbuhan yang

solid dan mencatatkan

sebagai perusahaan publik

tahun 1991 di Bursa Efek

Jakarta (sekarang Bursa Efek

Indonesia).

1.2.3 IndoFarma

Peran Perusahaan dalam

bidang farmasi dan kesehatan

semakin penting dalam

memproduksi obat-obat esensial

untuk kesehatan masyarakat.

Pada tanggal 11 Juli 1981

status Perusahaan berubah

menjadi badan hukum berbentuk

Perusahaan Umum Indonesia

Farma (Perum Indofarma).

Status Perusahaan kembali

berubah pada tahun 1996

menjadi PT Indofarma (Persero)

berdasarkan Peraturan

Pemerintah Republik Indonesia

(PP) No. 34 tahun 1995 dengan

akta pendirian berdasarkan

Akta No. 1 tanggal 2 Januari

1996 yang diubah dengan Akta

No. 134 tanggal 26 Januari

1996. Pada tanggal 17 April

2001 PT Indofarma (Persero)

Tbk melakukan penawaran saham

perdana di Bursa Efek

Indonesia dengan kode “INAF”.

1.3 Analisis Pesaing Perusahaan KIMIA FARMA TBK

Perusahaan yang menjadi pesaing perusahaan PT Kimia

Farma Tbk adalah PT. Kalbe Farma Tbk dan PT IndoFarma Tbk,

karena PT. Kalbe Farma Tbk dan PT IndoFarma Tbk sama – sama

bergerak dalam bidang yang sama yaitu dalam bidang “ Industri

Farmasi “.

Total aset PT. Kalbe Farma Tbk pada tahun 2013 jauh

lebih besar dari total aset perusahaan Kimia Farma Tbk pada

tahun yang sama, total aset PT. Kalbe Farma Tbk sebesar Rp

11.315.061.275.026. Sedangkan total aset Perusahaan Kimia

Farma Tbk adalah sebesar Rp 2.471.939.548.890. Sementara PT

IndoFarma Tbk memiliki total asset yang jauh lebih kecil dari

perusahaan lainnya, yaitu sebesar Rp 1.294.510.669.195.

Hal yang paling disorot oleh masyarakat umum adalah

jumlah Laba Bersih yang dihasilkan oleh perusahaan. Kalbe

Farma Tbk yang menjadi market leader mempunyai jumlah laba

bersih yang paling besar yaitu sebesar Rp. 1.970.452.449.686.

Kimia Farma Tbk menempati posisi kedua dengan total Laba

Bersih sebesar Rp. 215.642.329.977. Sedangka PT IndoFarma Tbk

menempatai posisi teredah dari ketiga perusahaan ini yaitu

karena PT IndoFarma Tbk mengalami kerugian bersi sebesar Rp.

51.222.595.303.

1.4 Analisis Perusahaan Terhadap 4 Indikator Ekonomi

Secara sederhana, indikator ekonomi dapat dianggap

sebagai bagian dari informasi yang mencerminkan apa yang

sedang terjadi dalam perekonomian, biasanya skala ekonomi

makro. Perekonomian sebuah negara mirip makhluk hidup, yang

selalu bergerak terdorong oleh perilaku pelaku dan obyek

ekonomi. Karena jumlah pelaku dan obyek sangat banyak, maka

akan sulit untuk memahami apa yang terjadi dalam sebuah

perekonomian. Dengan bantuan dari berbagai indikator ekonomi,

investor akan lebih mampu menafsirkan kemungkinan investasi

saat ini atau masa depan dan menilai kesehatan ekonomi secara

keseluruhan. Semua investor, terutama mereka yang

berinvestasi terutama pada efek pendapatan tetap, khawatir

tentang inflasi, salah satu inditator utama perekonomian.

Ada empat Indikator Ekonomi yaitu :

1.4.1 GDP ( Gross Domestic

Product )

1.4.2 Inflasi

1.4.3 Kurs

1.4.4 Suku Bunga Bank

1.4.1 GDP ( Gross Domestic Product )

GDP adalah indicator utama untuk mengukur kekuatan

ekonomi suatu negara. Apabila pendapatan negara naik,

maka pertumbuhan ekonomi akan bergerak ke arah positif

atau surplus, hal tersebut akan menaikkan daya beli

masyarakat, dengan daya beli masyarakat yang tinggi,

akan membuat perusahaan lebih untung karena produk –

produk perusahaan akan lebih banyak terjual.

Pertumbuhan ekonomi Indonesia tahun 2013 tercatat

sebesar 5.78% mengalami pelambatan dibandingkan dengan

tahun 2012 yang mencapai 6.11%, Bank Indonesia menilai

bahwa perlambatan ekonomi Indonesia tidak terlepas dari

pengeruh kebijakan stabilitas yang dilakukan pemerintah

dan bank Indonesia untuk membwaapertumbuhan ekonomi

kearah yang lebih sehat dan seimbang.

1.4.2 Inflasi

Inflasi adalah angka yang mengukur tingkat harga

barang dan jasa yang dibeli oleh konsumen. Angka inflasi

yang tinggi, yang ditunjukan dengan naiknya harga-harga

barang, biasanya akan mendorong BI untuk menaikan suku

bunga. Dengan adanya kenaikan suku bunga tersebut akan

menyebabkan daya beli masyarakat turun, maka perusahaan

akan mendapat keuntungan yang lebih rendah apabila

terjadi inflasi.

Tingkat Inflasi pada tahun 2013 mencapai 8,38%. Hal

ini mengalami kenaikan yang cukup signifikan dari tahun

2012 yang hanya mencapai 4,30%. Faktor utama yang

menyebabkan kenaikan tingkat inflasi ini adalah adanya

kenaikan harga BBM bersubsidi yang cukup signifikan.

1.4.3 Kurs

Hampir semua atau mayoritas bahan baku produk

produk PT Kimia Farma Tbk di dapatkan dari impor, maka

kurs akan sangat berpengaruh terhadap keuntungan

perusahaan . Apabila Rupiah menguat terhadap dollar,

maka hal ini akan menguntungkan perusahaan, sebaliknya

apabila Rupiah melemah terhadap Dollar makan hal ini

tidak bagus untuk perusahaan.

Kurs Rupiah pada tahun 2013 mengalami penurunan

yang cukup signifikan. Kurs Rupiah turun sebesar Rp

2.230 dari tahun 2012 yaitu sebesar Rp 11.900. Hal ini

akan merugikan perusahaan dalam mendapatkan bahan baku

yang mereka butuhkan. Namun, di sisi lain, perusahaan

akan mengalami keuntungan saat mereka mengekspor

produknya ke anak perusahaan yang berada di luar negeri.

1.4.4 Suku Bunga bank

Suku bunga berpengaruh pada tingkat pengembalian

pinjaman dari bank. Suku bunga bank akan sangat

berpengaruh pada dana yang dipinjam oleh perusahaan.

Karena saat bunga rendah perusahaan akan menghasilkan

keuntungan yang lebih tinggi di banding saat suku

bunganya tinggi.

Suku bunga perusahaan pada tahun 2013 mencapai 7,50%.

Ini mengalami kenaikan dari tahun sebelumnya yang hanya

berjumlah 5,75%.

1.5 Analisis S.W.O.T ( Strenght Weakness Opportunity Treath )

Analisa SWOT adalah sebuah bentuk analisa situasi dan

kondisi yang bersifat deskriptif (memberi gambaran). Analisa

ini menempatkan situasi dan kondisi sebagai sebagai faktor

masukan, yang kemudian dikelompokkan menurut kontribusinya

masing-masing. Satu hal yang harus diingat baik-baik oleh

para pengguna analisa SWOT, bahwa analisa SWOT adalah semata-

mata sebuah alat analisa yang ditujukan untuk menggambarkan

situasi yang sedang dihadapi atau yang mungkin akan dihadapi

oleh organisasi, dan bukan sebuah alat analisa ajaib yang

mampu memberikan jalan keluar yang cespleng bagi masalah-

masalah yang dihadapi oleh organisasi.

1.5.1 Analisis Strenght dan Weakness

No Faktor-faktor

internal

perusahaan

a. Kekuatan

(Strenght)

b. Kelemahan

(Weakness)

1 Sumber daya

manusia

Apotek Kimia Farma

dipimpin oleh

tenaga Apoteker

yang bekerja full

timer sehingga

dapat melayani

informasi obat

dengan baik2 Fasilitas Menyediakan

pelayanan lain,

misalnya praktek

dokter, optik, dan

pelayanan OTC

(swalayan) serta

pusat pelayanan

informasi obat3 Produk 1. Banyak produk

kimia farma

menjadi

inovator

dengan

mengembangkan

obat-obatan

serta rumusan

baru kimia

baik dengan

kemampuan

sendiri

maupun

melalui

aliansi

strategis

dengan mitra

internasional

dan banyak

Variasi Kemasan

obat generik

memiliki penilaian

yang negatif,

sehingga managemen

perusahaan harus

melakukan tindakan

untuk menarik

perhatian konsumen

untuk memakai obat

generik

menghasilkan

produk-produk

baru yang

berbasis

teknologi

tinggi

2. Obat generik

adalah salah

satu produk

farmasi yang

kompetitif

karena

memiliki

keunggulan

yaitu harga

lebih murah

dan memiliki

kualitas yang

sama harga

obat

paten/merek

dagang

pertamanya4 Pemasaran Kebijakan

memasyarakatkan

dan memasarkan

obat generik yang

dilakukan oleh

perusahaan juga

sejalan dengan

meningkatnya

jumlah permintaan

konsumen akan obat

secara keseluruhan

yang mencapai

9,93% per kapita,

serta 92% potensi

pasar bisnis

industri farmasi

di Indonesia masih

belum terpenuhi.

Hal tersebut

menjadi peluang

bisnis yang

kompetitif bagi

200 industri

farmasi yang ada

di Indonesia

termasuk PT. Kimia

Farma Tbk. untuk

lebih

mengembangkan obat

generik sehingga

mampu memiliki

daya saing

strategis dan

dapat meningkatkan

kemampu labaan.

Guna

mengantisipasi

persaingan bisnis

yang kompetitif di

pasar industri

farmasi khususnya

dalam memasarkan

maka pihak

manajemen PT.

Kimia Farma Tbk.

harus mengupayakan

untuk menerapkan

strategi bersaing.5 Citra perusahaan 340 apotek yang

tersebar diseluruh

tanah air yang

memimpin pasar

dibidang

perapotikan dengan

penguasaan pasar

1.5.2 Analisis Opportunity dan Threat

NoFaktor-faktor

eksternal

perusahaan

a. Peluang

(Opportunity)

b. Ancaman

(Threat)

1 Kondisi

perekonomian

Adanya krisis

ekonomi

menyebabkan daya

beli obat rakyat

Indonesia menurun

sehingga mengancam

kelangsungan hidup

industri farmasi

nasional terutama

untuk pasar lokal2 Persaingan 1. Sistem Legal

belum dapat

menanggulangi

obat palsu

secara

efektif

sehingga

harga obat

menjadi lebih

sulit

dikontrol

2. Semakin

luasnya pasar

yang ingin

dicapai,

yaitu

menembus

pasar

internasional

akan semakin

meningkat

pula pesaing-

pesaing

bisnis

farmasi3 Kebijakan

pemerintah

Kebijakan

memasarkan obat

generik yang

dilakukan oleh

perusahaan dan

meningkatnya

jumlah permintaan

konsumen akan obat

secara keseluruhan

masih belum

terpenuhi4 Selera konsumen Besarnya penduduk

Indonesia dan

masih rendahnya

konsumsi obat

perkapita

menyebabkan pasar

potensial yang

bisa dikembangkan.

1.5.3 Matriks SWOT

IFAS

EFAS

Strenght (S)

1. Apotek Kimia

Farma dipimpin

oleh tenaga

Apoteker yang

bekerja full

timer sehingga

dapat melayani

informasi obat

dengan baik

2. Menyediakan

pelayanan

lain, misalnya

praktek

dokter, optik,

dan pelayanan

OTC (swalayan)

serta pusat

pelayanan

informasi obat

3. Banyak produk

kimia farma

menjadi

inovator

dengan

mengembangkan

obat-obatan

serta rumusan

Weaknesss (W)

1. Variasi

Kemasan obat

generik

memiliki

penilaian yang

negatif,

sehingga

managemen

perusahaan

harus

melakukan

tindakan untuk

menarik

perhatian

konsumen untuk

memakai obat

generik

Opportunoty (O)

1. Kebijakan

memasarkan

obat generik

yang dilakukan

oleh

perusahaan dan

meningkatnya

jumlah

permintaan

konsumen akan

obat secara

keseluruhan

masih belum

terpenuhi

2. Besarnya

penduduk

Indonesia dan

masih

rendahnya

konsumsi obat

perkapita

menyebabkan

pasar

potensial yang

bisa

dikembangkan.

Strategi S – O

1. Memasarkan

obat generik

yang merupakan

salah satu

produk farmasi

yang

kompetitif

karena

memiliki harga

yang murah dan

kualitas yang

baik sehingga

permintaan

terpenuhi.

2. Menyediakan

pelayanan

lain, misalnya

praktek

dokter, optik,

dan pelayanan

OTC (swalayan)

serta pusat

pelayanan

informasi obat

sehingga pasar

potensial bisa

dikembangkan

Strategi W – O

1. Perusahaan

memperbaiki

kemasan produk

obat generik

dan melakukan

kebijakan

memasarkan

produk

tersebut

sehingga

meningkatkan

permintaan

konsumen.

dengan baik

walaupun

sebagian

penduduk masih

rendah dalam

mengkonsumsi

obat.

Threat (T)

1. Adanya krisis

ekonomi

menyebabkan

daya beli obat

rakyat

Indonesia

menurun

sehingga

mengancam

kelangsungan

hidup industri

farmasi

nasional

terutama untuk

pasar lokal

2. Sistem Legal

belum dapat

menanggulangi

obat palsu

Strategi S – T

1. Memperkenalkan

obat generik

generik yang

merupakan

salah satu

produk farmasi

yang

kompetitif

karena

memiliki harga

yang murah dan

kualitas yang

baik sehingaa

meningkatkan

daya beli

rakyat

indonesia

setelah adanya

krisis

Strategi W- T

1. Mengecamkan

pada konsumen

bahwa obat

generik bukan

merupak obat

palsu dan

memperbaiki

kemasan

sehingga

kelangsungan

hidup industri

farmasi dapat

dipertahankan.

secara efektif

sehingga harga

obat menjadi

lebih sulit

dikontrol

3. Semakin

luasnya pasar

yang ingin

dicapai, yaitu

menembus pasar

internasional

akan semakin

meningkat pula

pesaing-

pesaing bisnis

farmasi

ekonomi.

2. Memberikan

kesan pada

konsumen bahwa

PT. Kimia

Farma tidak

pernah membuat

obat palsu

sehingga citra

produk dimata

konsumen

menjadi baik

sehingga harga

obat menjadi

mudah untuk

dikontrol.

3. Memperluas

apotek-apotek

yang tersebar

di seluruh

indonesia

sehingga mampu

menembus pasar

internasional,

lagi pula PT.

Kimia Farma

telah memimpin

pasar dibidang

perapotikan

dengan

penguasaan

pasar terbesar

di indonesia.

1.6 Analisis Strategi Perusahaan

Dengan menggunakan matrik SWOT diperoleh strategi bersaing

obat generik sebagai berikut:

1.6.1. Strategi yang memanfaatkan seluruh potensi kekuatan

untuk merebut dan memanfaatkan peluang sebesar-besarnya.

Jenis strategi-strategi alternatif yang masuk ke dalam

kelompok ini terdiri dari; menerapkan strategi penetrasi

pasar, menggunakan saluran distribusi yang telah

establish.

1.6.2. Strategi yang bertujuan untuk memperkecil kelemahan

internal perusahaan dan memanfaatkan peluang-peluang

eksternalnya. Jenis strategi yang masuk kedalam kelompok

ini adalah menerapkan strategi keunggulan biaya.

1.6.3. Strategi yang berusaha menggunakan kekuatan-

kekuatan yang dimiliki perusahaan untuk mengurangi dampak

dari ancaman-ancaman eksternalnya. Jenis strategi yang

masuk kedalam kelompok ini terdiri dari ; strategi

pengembangan produk dan pembuatan perencanaan berupa peta

arsitektur informasi obat generik.

1.6.4. Strategi bertahan yang diarahkan guna mengurangi

kelemahan-kelemahan internal serta menghindari ancaman-

ancaman lingkungannya. Jenis strategi yang termasuk

kelompok ini adalah strategi promosi yang efektif.

Berdasarkan strategi bersaing yang disusun menggunakan

matrik SWOT, maka selanjutnya ditetapkan rencana implementasi

strategi yang didukung oleh aktivitas-aktivitas pendukungnya

baik teknis maupun sumber daya manusia berikut rencana

tindakannya.

Upaya memperbaiki persepsi konsumen terhadap kualitas obat

generik serta mengembangkan strategi-strategi alternatif yang

disusun dalam aktualisasi pelaksanaannya harus diterapkan dan

dilakukan secara terintegrasi satu dengan yang lainnya

sehingga memungkinkan dihasilkannya suatu strategi yang mampu

menghadapi persaingan bisnis obat generic.

1.7 Prospek

Kimia Farma memilih strategi bisnis hulu-hilir, dimana

perusahaan ini bergerak dalam bidang pelayanan kesehatan yang

terintegrasi, yaitu: industri, marketing,distribusi, ritel,

laboratorium klinik, dan klinik kesehatan. Kimia Farma terus

melakukan transformasi bisnis dengan mengembangkan berbagai

layanan sector kesehatan untuk memberikan kemudahan bagi

masyarakat mendapatkan akses layanan pemeriksanaan

kesehatannya. Perluasan jaringan layanan merupakan bagian

untuk memenangkan persaingan dalam merebut pasar farmasi

nasioanal seiring dengan berlakunya Sistem Jaminan Sosial

Nasional (SJSN) melalui Badan Penyelenggara Jaminan Sosial

(BPJS) pada tahun 2014 nanti.

Salah satu cara perluasan jaringan yang dilakukan oleh

PT Kimia Farma (Persero) Tbk adalah melalui PT Kimia Farma

Apotek (KFA) yang mendekatkan dan memberikan layanan terbaik

kepada masyarakat. Sepanjang 2012 sebanyak 30 apotek dan 100

klinik baru telah dibuka di berbagai kota di Indonesia.

Langkah ini, sebagai bagian dari upaya Kimia Farma untuk

memenuhi kebutuhan masyarakat Indonesia yang menginginkan

pelayanan yang praktis, efisien, dan efektif dalam berbagai

aktivitasnya, termasuk dalam mendapatkan pelayanan kesehatan.

Konsep One Stop Healthcare Solution (OSHS) merupakan salah

satu layanan dengan konsep modern yang diberikan oleh Kimia

Farma.

1.8 Risiko

Menyediakan barang dan atau jasa yang bermutu tinggi dan

berdaya saing kuat khususnya bidang industri kimia, farmasi,

biologi, kesehatan, industri makanan serta minuman, dan

mengejar keuntungan guna meningkatkan nilai perusahaan dengan

menerapkan prinsip-prinsip Perseroan Terbatas.

Sebagaimana halnya dengan bidang-bidang usaha lainya,

bidang usaha yang dilakukan Perusahaan juga tidak terlepas

dari risiko yang disebabkan oleh berbagai faktor yang dapat

mempengaruhi kegiatan usaha Perusahaan. Berkaitan dengan hal

ini, Perusahaan berupaya meminimalkan risiko dengan melakukan

pengamatan yang seksama terhadap risiko tersebut. Menurut

Manajemen, risiko-risiko usaha yang mungkin dihadapi

Perusahaan adalah sebagai berikut:

1.8.1 Risiko perubahan mata uang depresiasi nilai rupiah

terhadap valuta asing

1.8.2 Risiko pasokan bahan baku

1.8.3 Risiko persaingan usaha

1.8.4 Risiko perekonomian

1.8.5 Risiko kegagalan pengembangan usaha (Investasi)

1.8.6 Risiko pemalsuan obat

1.8.7 Risiko produk rusak

1.8.8 Risiko pemogokan karyawan

1.8.9 Risiko dampak lingkungan

BAB II

2.1 Analisis Komperatif

Analisis komparatif adalah teknik analisis yang

dilakukan dengan cara membuat perbandingan antar elemen

(laporan keuangan) yang sama untuk beberapa periode yang

berurutan. Tujuan analisis komparatif adalah untuk mempe-

roleh gambaran tentang arah dan kecenderungan (tendensi)

tentang perubahan yang mungkin akan terjadi pada setiap

elemen laporan keuangan di masa yang akan datang. Informasi

hasil analisis komparatif bermanfaat untuk memperediksi

tentang kemungkinan yang akan terjadi pada setiap elemen

laporan keuangan di masa yang akan datang.

ANALISIS LAPORAN KEUANGAN KOMPERATIF

PT Kimia Farma Tbk. Laba Rugi.

2013 2012 Jumlah Persentase

Penjualan Bersih

4,348,073,988,385

3,734,241,101,309

613,832,887,076 16.44%

Beban Pokok Penjualan

(3,055,921,946,994)

(2,559,074,130,367)

(496,847,816,627) 19.42%

LABA KOTOR

1,292,152,041,391

1,175,166,970,942

116,985,070,449 9.95%

Beban Usaha

Jumlah Beban Usaha

(1,042,618,886,755)

(912,599,414,375)

(130,019,472,380) 14.25%

LABA USAHA

249,533,154,636

262,567,556,567

(13,034,401,931) -4.96%

Penghasilan ( Beban ) Lain-Lain

Beban Bunga danProvisi Bank]

(9,639,641,584)

(6,872,403,387)

(2,767,238,197) 40.27%

Penghasilan Bunga dan Hasil Investasi

43,681,718,265

24,135,411,087

19,546,307,178 80.99%

Keuntungan ( Kerugian )

(1,546,112,21

kurs mata uang asing- Bersih 811,575,630 2) - -

Lain-Lain Bersih

(261,374,648)

-

-

-

Jumlah Penghasilan ( Beban ) Lain-Lain

34,592,277,663

15,716,895,488

18,875,382,175 120.10%

LABA BERSIH SEBELUM BEBAN PAJAK

284,125,432,299

278,284,452,055

5,840,980,244 2.10%

Beban ( Manfaat) Pajak

Pajak Kini -

-

-

-

Pajak Tangguhan -

-

-

-

Beban Pajak

(68,483,102,322)

(72,520,454,677)

4,037,352,355 -5.57%

LABA BERSIH SETELAH PAJAK

215,642,329,977

205,763,997,378

9,878,332,599 4.80%

PT. KALBE FARMA Tbk Laba Rugi

2013 2012 Jumlah Persentase

Penjualan Bersih

16,002,131,057,048

13,636,405,178,957

2,365,725,878,091 17.35%

Beban Pokok Penjualan

(8,323,017,600,990)

(7,102,971,372,126)

(1,220,046,228,864) 17.18%

LABA KOTOR

7,679,113,456,058

6,533,433,806,831

1,145,679,649,227 17.54%

Beban Usaha

Penjualan

(4,230,293,635,075)

(3,573,502,403,790)

(656,791,231,285) 18.38%

Umum dan Administrasi

(764,512,533,499)

(651,416,535,513)

(113,095,997,986) 17.36%

Penelitian dan pengembangan

(135,388,356,694)

(90,754,826,941)

(44,633,529,753) 49.18%

Jumlah Beban Usaha

(5,130,194,525,268)

(4,315,673,766,244)

(814,520,759,024) 18.87%

LABA USAHA

2,548,918,930,790

2,217,760,040,587

331,158,890,203 14.93%

Penghasilan ( Beban ) Lain-Lain

Beban Bunga danProvisi Bank]

(28,642,082,811)

(17,513,612,249)

(11,128,470,562) 63.54%

Penghasilan Bunga dan Hasil Investasi

50,425,100,828

74,469,005,621

(24,043,904,793) -32.29%

Keuntungan ( Kerugian ) kurs mata uang asing- Bersih

529,460,305

19,832,825,669

(19,303,365,364) -97.33%

Laba Atas Penjualan Aset Tetap

21,202,496,859

18,818,935,524

2,383,561,335 12.67%

Lain-Lain Bersih

(19,911,188,740)

(5,350,102,660)

(14,561,086,080) 272.16%

Jumlah Penghasilan ( Beban ) Lain-Lain

23,603,786,441

90,257,051,905

(66,653,265,464) -73.85%

LABA BERSIH SEBELUM BEBAN PAJAK

2,572,522,717,231

2,308,017,092,492

264,505,624,739 11.46%

Beban ( Manfaat) Pajak

Beban Pajak

(602,070,267,545)

(532,918,244,560)

(69,152,022,985) 12.98%

LABA BERSIH SETELAH PAJAK

1,970,452,449,686

1,775,098,847,932

195,353,601,754 11.01%

PT. INDOFARMATbk Laba Rugi.

2013 2012 Jumlah Persentase

Penjualan Bersih

1,337,498,191,710

1,156,050,256,720

181,447,934,990 15.70%

Beban Pokok Penjualan

(999,930,881,199)

(788,154,611,684)

(211,776,269,515) 26.87%

LABA KOTOR

337,567,310,511

367,895,645,036

(30,328,334,525) -8.24%

Beban Usaha

Penjualan

(201,391,590,690)

(159,823,241,736)

(41,568,348,954) 26.01%

Umum dan Administrasi

(150,886,637,544)

(119,479,588,756)

(31,407,048,788) 26.29%

Kerugian (keuntungan) lain-lain Neto

(17,595,171,485)

(5,283,919,562)

(12,311,251,923) 232.99%

Jumlah Beban Usaha

(369,873,399,719)

(284,586,750,054)

(85,286,649,665) 29.97%

LABA USAHA

(32,306,089,208)

83,308,894,982

- 0.00%

Penghasilan ( Beban ) Lain-Lain

Beban Bunga dan Provisi Bank]

30,862,196,026

20,925,936,771

9,936,259,255 47.48%

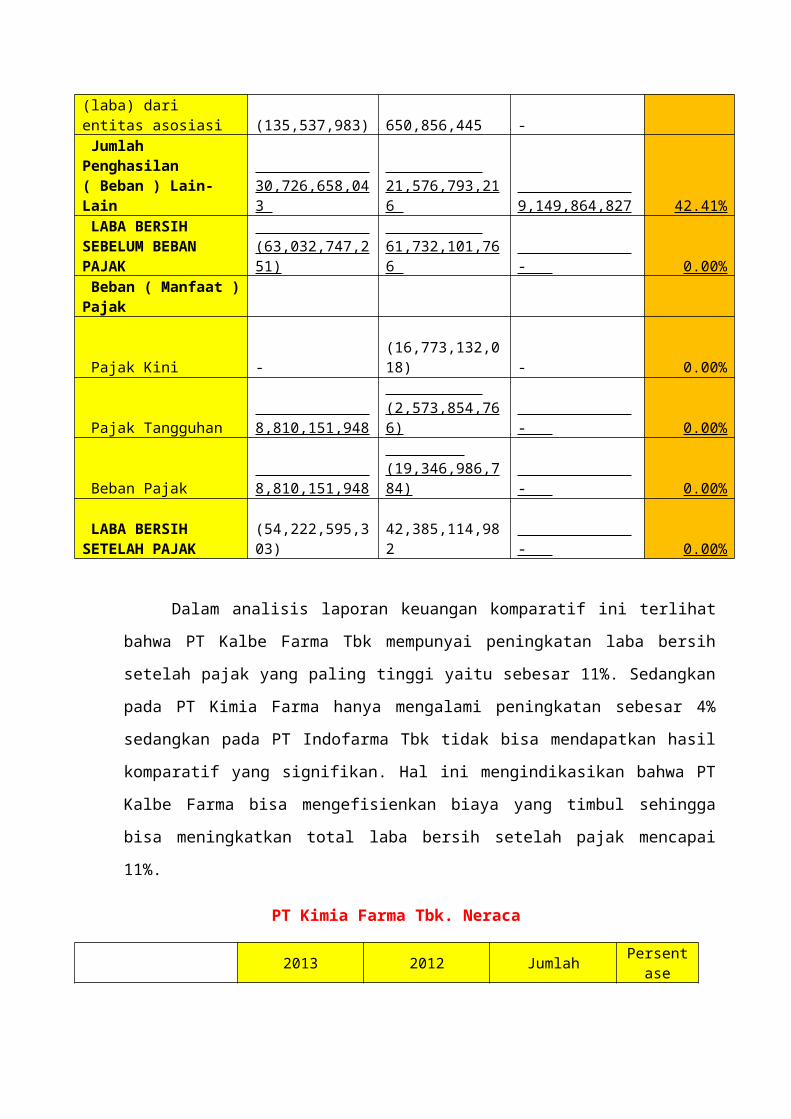

Bagian rugi 0.00%

(laba) dari entitas asosiasi (135,537,983) 650,856,445 - Jumlah Penghasilan ( Beban ) Lain-Lain

30,726,658,043

21,576,793,216

9,149,864,827 42.41%

LABA BERSIH SEBELUM BEBAN PAJAK

(63,032,747,251)

61,732,101,766

- 0.00%

Beban ( Manfaat )Pajak

Pajak Kini -

(16,773,132,018)

- 0.00%

Pajak Tangguhan 8,810,151,948

(2,573,854,766)

- 0.00%

Beban Pajak 8,810,151,948

(19,346,986,784)

- 0.00%

LABA BERSIH SETELAH PAJAK

(54,222,595,303)

42,385,114,982

- 0.00%

Dalam analisis laporan keuangan komparatif ini terlihat

bahwa PT Kalbe Farma Tbk mempunyai peningkatan laba bersih

setelah pajak yang paling tinggi yaitu sebesar 11%. Sedangkan

pada PT Kimia Farma hanya mengalami peningkatan sebesar 4%

sedangkan pada PT Indofarma Tbk tidak bisa mendapatkan hasil

komparatif yang signifikan. Hal ini mengindikasikan bahwa PT

Kalbe Farma bisa mengefisienkan biaya yang timbul sehingga

bisa meningkatkan total laba bersih setelah pajak mencapai

11%.

PT Kimia Farma Tbk. Neraca

2013 2012 Jumlah Persentase

Aset Lancar

1,810,614,614,537

1,505,798,399,164

304,816,215,373 20.24%

Aset Tidak lancar

661,324,934,353

570,549,181,621

90,775,752,732 15.91%

TOTAL ASET

2,471,939,548,890

2,076,347,580,785

395,591,968,105 19.05%

Kewajiban JangkaPendek

746,123,148,554

537,184,235,226

208,938,913,328 38.90%

Kewajiban JangkaPanjang

101,461,711,355

97,629,655,893

3,832,055,462 3.93%

Total Kewajiban

847,584,859,909

634,813,891,119

212,770,968,790 33.52%

Total Ekuitas

1,624,354,688,981

1,441,533,689,666

182,820,999,315 12.68%

TOTAL KEWAJIBAN dan EKUITAS

2,471,939,548,890

2,076,347,580,785

395,591,968,105 19.05%

PT. KALBE FARMA Tbk Neraca

2013 2012 Jumlah Persentase

Aset Lancar

7,497,319,451,543

6,441,710,544,081

1,055,608,907,462 16.39%

Aset Tidak lancar

3,817,741,823,483

2,976,246,636,877

841,495,186,606 28.27%

TOTAL ASET

11,315,061,275,026

9,417,957,180,958

1,897,104,094,068 20.14%

Kewajiban Jangka 39.59%

Pendek2,640,590,023,748

1,891,617,853,724

748,972,170,024

Kewajiban Jangka Panjang

174,513,285,703

154,695,712,337

19,817,573,366 12.81%

Total Kewajiban

2,815,103,309,451

2,046,313,566,061

768,789,743,390 37.57%

Total Ekuitas

8,499,957,965,575

7,371,643,614,897

1,128,314,350,678 15.31%

TOTAL KEWAJIBAN dan EKUITAS

11,315,061,275,026

9,417,957,180,958

1,897,104,094,068 20.14%

PT. INDOFARMATbk Neraca.

2013 2012 JumlahPersentas

e

Aset Lancar

848,840,281,014

777,629,145,880

71,211,135,134 9.16%

Aset Tidak lancar

445,670,388,181

410,989,644,530

34,680,743,651 8.44%

TOTAL ASET

1,294,510,669,195

1,188,618,790,410

105,891,878,785 8.91%

Kewajiban Jangka Pendek

670,902,756,535

369,863,736,712

301,039,019,823 81.39%

Kewajiban Jangka Panjang

32,814,544,771

168,652,876,710

(135,838,331,939) -80.54%

Total Kewajiban

703,717,301,306

538,516,613,422

165,200,687,884 30.68%

Total Ekuitas

590,793,367,889

650,102,176,989

(59,308,809,100) -9.12%

TOTAL KEWAJIBAN dan EKUITAS

1,294,510,669

1,188,618,79

105,891,878,

8.91%

,195 0,411 784

Dalam analisis laporan keuangan komparatif di bagian

neraca, PT Kimia Farma Tbk lebih memfokuskan pada peningkatan

Aset Lancarnya yaitu dengan peningkatan sebesar 5% lebih

besar dari peningkatan asset tetapnya. Sedangkan dalam

mendapatkan pendanaan dari kreditor, peningkatan kewajiban

pada PT Kimia Farma Tbk lebih dominan dalam kewajiban jangka

pendeknya yaitu sebesar 30% dan untuk pendanaan dari

investor, PT kimia Farma Tbk hanya meningkat sebesar 12%.

Namun, pada PT Kalbe Farma Tbk, mereka lebih berfokus pada

penginvestasian pada asset tidak lancarnya yaitu dengan

peningkatan sebesar 28% dan dalam kewajiban dan ekuitasnya

tidak jauh berbeda dengan PT Kimia Farma Tbk. Dan dalam PT

Indofarma Tbk tidak mengalami peningkatan yang signifikan.

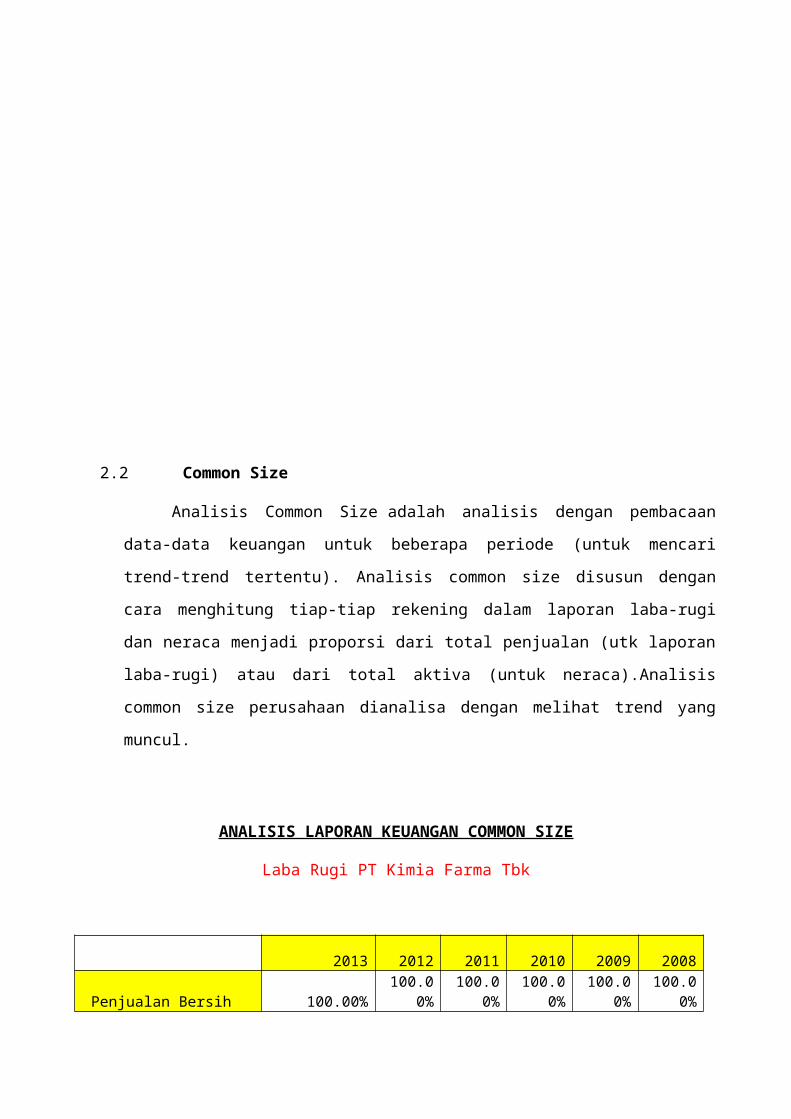

2.2 Common Size

Analisis Common Size adalah analisis dengan pembacaan

data-data keuangan untuk beberapa periode (untuk mencari

trend-trend tertentu). Analisis common size disusun dengan

cara menghitung tiap-tiap rekening dalam laporan laba-rugi

dan neraca menjadi proporsi dari total penjualan (utk laporan

laba-rugi) atau dari total aktiva (untuk neraca).Analisis

common size perusahaan dianalisa dengan melihat trend yang

muncul.

ANALISIS LAPORAN KEUANGAN COMMON SIZE

Laba Rugi PT Kimia Farma Tbk

2013 2012 2011 2010 2009 2008

Penjualan Bersih 100.00%100.0

0%100.0

0%100.0

0%100.0

0%100.0

0%

Beban Pokok Penjualan -70.28%

-68.53

%

-70.18

%

-71.59

%

-72.38

%

-73.30

%

LABA KOTOR 29.72%31.47

%29.82

%28.41

%27.62

%26.70

%

Beban Usaha

Penjualan -

-

-14.02

%

-13.73

%

-13.80

%

-13.18

%

Umum dan Administrasi

-

-

-9.42%

-10.09

%-

9.90%-

9.57%

Jumlah Beban Usaha -23.98%

-24.44

%

-23.44

%

-23.82

%

-23.70

%

-22.75

%

LABA USAHA 5.74% 7.03% 6.38% 4.59% 3.92% 3.96% Penghasilan ( Beban ) Lain-Lain Beban Bunga dan Provisi Bank] -0.22%

-0.18%

-0.35%

-0.45%

-0.89%

-0.62%

Penghasilan Bunga dan Hasil Investasi 1.00% 0.65% 0.07% 0.07% 0.06% 0.13% Keuntungan ( Kerugian ) kurs mata uang asing- Bersih 0.02%

-0.04% 0.01% 0.04%

-0.02%

-0.24%

Lain-Lain Bersih -0.01% - 0.55% 1.35% 0.43% 0.32%

Jumlah Penghasilan( Beban ) Lain-Lain 0.80% 0.42% 0.29% 1.02%

-0.43%

-0.40%

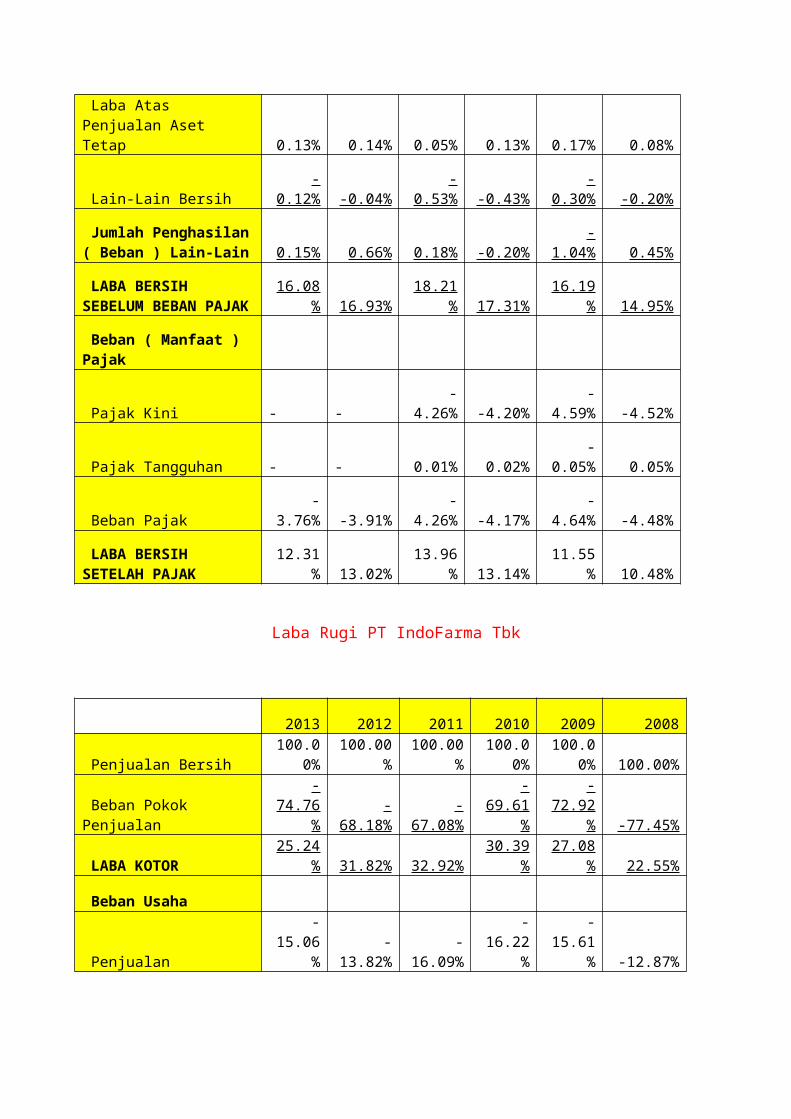

LABA BERSIH SEBELUM BEBAN PAJAK 6.53% 7.45% 6.66% 5.61% 3.49% 3.55% Beban ( Manfaat ) Pajak

Pajak Kini -

- 1.83% 1.37% 1.37% 1.57%

Pajak Tangguhan -

-

-0.10%

-0.12%

-0.06%

-0.06%

Beban Pajak -1.58%-

1.94% 1.73% 1.25% 1.30% 1.51% LABA BERSIH SETELAH PAJAK 4.96% 5.51% 4.93% 4.36% 2.19% 2.05%

Laba Rugi PT Kalbe Farma Tbk

2013 2012 2011 2010 2009 2008

Penjualan Bersih 100.0

0%100.00

%100.0

0%100.00

%100.0

0% 100.00%

Beban Pokok Penjualan

-52.01

%-

52.09%

-49.13

%-

49.48%

-50.35

% -51.71%

LABA KOTOR 47.99

% 47.91%50.87

% 50.52%49.65

% 48.29%

Beban Usaha

Penjualan

-26.44

%-

26.21%

-26.63

%-

26.40%

-25.84

% -27.14%

Umum dan Administrasi

-4.78% -4.78%

-5.38% -5.68%

-5.71% -5.72%

Penelitian dan pengembangan

-0.85% -0.67%

-0.84% -0.93%

-0.87% -0.92%

Jumlah Beban Usaha

-32.06

%-

31.65%

-32.84

%-

33.01%

-32.42

% -33.78%

LABA USAHA 15.93

% 16.26%18.04

% 17.51%17.23

% 14.51%

Penghasilan ( Beban ) Lain-Lain

Beban Bunga dan Provisi Bank]

-0.18% -0.13%

-0.12% -0.20%

-0.59% -0.66%

Penghasilan Bunga dan Hasil Investasi 0.32% 0.55% 0.89% 0.54% 0.72% 0.69% Keuntungan ( Kerugian ) kurs mata uang asing- Bersih

0.003% 0.15%

-0.11% -0.23%

-1.04% 0.54%

Laba Atas Penjualan Aset Tetap 0.13% 0.14% 0.05% 0.13% 0.17% 0.08%

Lain-Lain Bersih -

0.12% -0.04%-

0.53% -0.43%-

0.30% -0.20%

Jumlah Penghasilan( Beban ) Lain-Lain 0.15% 0.66% 0.18% -0.20%

-1.04% 0.45%

LABA BERSIH SEBELUM BEBAN PAJAK

16.08% 16.93%

18.21% 17.31%

16.19% 14.95%

Beban ( Manfaat ) Pajak

Pajak Kini -

-

-4.26% -4.20%

-4.59% -4.52%

Pajak Tangguhan -

- 0.01% 0.02%

-0.05% 0.05%

Beban Pajak -

3.76% -3.91%-

4.26% -4.17%-

4.64% -4.48%

LABA BERSIH SETELAH PAJAK

12.31% 13.02%

13.96% 13.14%

11.55% 10.48%

Laba Rugi PT IndoFarma Tbk

2013 2012 2011 2010 2009 2008

Penjualan Bersih 100.0

0%100.00

%100.00

%100.0

0%100.0

0% 100.00%

Beban Pokok Penjualan

-74.76

%-

68.18%-

67.08%

-69.61

%

-72.92

% -77.45%

LABA KOTOR 25.24

% 31.82% 32.92%30.39

%27.08

% 22.55%

Beban Usaha

Penjualan

-15.06

%-

13.82%-

16.09%

-16.22

%

-15.61

% -12.87%

Umum dan Administrasi

-11.28

%-

10.34% -9.19%-

8.79%-

7.39% -5.41% Kerugian (keuntungan) lain-lain Neto

-1.32% -0.46%

-

-

-

-

Jumlah Beban Usaha

-27.65

%-

24.62%-

25.28%

-25.00

%

-23.00

% -18.29%

LABA USAHA -

2.42% 7.21% 7.64% 5.39% 4.08% 4.26% Penghasilan ( Beban ) Lain-Lain Beban Bunga dan Provisi Bank] 2.31% 1.81% -1.77%

-2.37%

-3.14% -2.05%

Bagian rugi (laba)dari entitas asosiasi

-0.01% 0.06%

-

-

-

-

Penghasilan Bunga -

- 0.10% 0.10% 0.20% 0.05%

Hasil Investasi -

-

-

-

-

-

Laba (rugi) kurs mata uang asing bersih

-

- -0.06% 0.01% 0.24% -1.14%

Penyisihan Persediaan

-

-

-

-

-0.31% -0.36%

Lain-Lain Bersih -

- -1.32%

-1.18% 0.05% -0.10%

Jumlah Penghasilan( Beban ) Lain-Lain 2.30% 1.87% -3.05%

-3.44%

-2.95% -3.59%

LABA BERSIH SEBELUM BEBAN PAJAK

-4.71% 5.34% 4.59% 1.95% 1.13% 0.67%

Beban ( Manfaat ) Pajak

Pajak Kini - -1.45% -1.74%

-1.09%

-0.66% -0.58%

Pajak Tangguhan 0.66% -0.22% 0.22% 0.34%-

0.27% 0.25%

Beban Pajak 0.66% -1.67% -1.52%-

0.75%-

0.94% -0.33% LABA BERSIH SETELAH PAJAK

-4.05% 3.67% 3.07% 1.20% 0.19% 0.34%

Dalam analisis laporan keuangan common size, PT Kalbe

Farma lagi-lagi menempati posisi teratas dibandingkan dengan

dua pesaing lainnya. PT Kalbe Farma mempunyai laba bersih

sebesar 12% dari total penjualannya. Sedangkan pada tahun

yang PT Kimia Farma hanya mempunyai laba bersih sebesar 4%

dan pada PT Indofarma Tbk mengalami kerugian sebesar 4% pada

tahun yang sama. Dari peningkatan laba bersih masing-masing

perusahaan, perusahaan cukup stabil dalam mempertahankan

peningkatan laba bersihnya kecuali pada PT Indofarma Tbk yang

sempat mengalami kerugian.

Neraca PT Kimia Farma Tbk

2013 2012 2011 2010 2009 2008

Aset Lancar73.25

% 72.52% 70.39%68.76

% 65.33% 65.76%

Aset Tidak lancar26.75

% 27.48% 29.61%31.24

% 34.67% 34.24%

TOTAL ASET100.0

0%100.00

% 100.00%100.0

0%100.00

%100.00

%

Kewajiban Jangka Pendek

30.18% 25.87% 25.62%

28.35% 32.69% 31.12%

Kewajiban Jangka Panjang 4.10% 4.70% 4.57% 4.43% 3.61% 3.32%

Total Kewajiban34.29

% 30.57% 30.19%32.78

% 36.30% 34.44%

Total Ekuitas65.71

% 69.43% 69.81%67.22

% 63.70% 65.56%TOTAL KEWAJIBAN dan EKUITAS

100.00%

100.00% 100.00%

100.00%

100.00%

100.00%

Neraca PT Kalbe Farma Tbk

2013 2012 2011 2010 2009 2008

Aset Lancar66.26

% 68.40% 71.98%71.55

%72.53

% 73.07%

Aset Tidak lancar33.74

% 31.60% 28.02%28.45

%27.47

% 26.93%

TOTAL ASET100.0

0%100.00

%100.00

%100.0

0%100.0

0% 100.00%

Kewajiban Jangka Pendek

23.34% 20.09% 19.71%

16.30%

24.28% 21.92%

Kewajiban Jangka Panjang 1.54% 1.64% 1.55% 1.62% 1.81% 1.90%

Total Kewajiban24.88

% 21.73% 21.25%17.92

%26.09

% 23.83%

Total Ekuitas75.12

% 78.27% 78.75%82.08

%73.91

% 76.17%TOTAL KEWAJIBAN dan EKUITAS

100.00%

100.00%

100.00%

100.00%

100.00% 100.00%

Neraca PT IndoFarma Tbk

2013 2012 2011 2010 2009 2008

Aset Lancar65.57

% 65.42% 63.37%79.43

%79.83

% 87.47%

Aset Tidak lancar34.43

% 34.58% 36.63%20.57

%20.17

% 12.53%

TOTAL ASET100.0

0%100.00

%100.00

%100.0

0%100.0

0% 100.00%

Kewajiban Jangka Pendek

51.83% 31.12% 41.21%

51.17%

51.77% 65.64%

Kewajiban Jangka Panjang 2.53% 14.19% 4.15% 6.42% 7.20% 3.59%

Total Kewajiban54.36

% 45.31% 45.36%57.59

%58.97

% 69.24%

Total Ekuitas45.64

% 54.69% 54.64%42.41

%41.03

% 30.76%

TOTAL KEWAJIBAN dan EKUITAS

100.00%

100.00%

100.00%

100.00%

100.00% 100.00%

Dalam analisis laporan keuangan common size di pos

neraca, ketiga perusahaan berfokus pada jumlah asset

lancarnya dibandingkan dengan jmlah asset tidak lancar

masing-masing perusahaan. Jumlah asset lancar ketiga

perusahaan mewakili 60-70% total asset mereka pada tahun

2013. Dan dalam pendanaan untuk biaya operasionalnya, PT

Kimia Farma Tbk dan PT Kalbe Farma Tbk mempunyai pendaan dari

ekuitas sebesar 60-70% sedangka n pada PT Indofarma Tbk,

pendaannya 54% berasal dari kreditor pada tahun 2013.

2.3 Tren Angka Indeks

TREND ANGKA INDEKS

2008

2010

2012

-

40

80

120

160 Kimia FarmaPenjualan Harga Pokok PenjualanBeban Operasi HPP + Beban OperasiBeban Non Operasi PenjualanHarga Pokok Penjualan Beban OperasiHPP + Beban Operasi Beban Non Operasi

2008 2009 2010 2011 2012 2013 20 40 60 80 100 120 140 160

Kalbe Farma

Penjualan Harga Pokok Penjualan

Beban Operasi HPP + Beban OperasiBeban Non Operasi

2008

2010

2012

-

40

80

120

160 IndoFarma

Penjualan Harga Pokok Penjualan

Beban Operasi HPP + Beban Operasi

Beban Non Operasi

Pendapatan PT. Kimia Farma tahun 2009 mengalami

peningkatan dibandingan dengan tahun dasar. Pada tahun 2010

mengalami peningkatan dibanding tahun dasar dan tahun

sebelumnya. Di tahun 2011 pendapatannya menurun dibandingkan

dengan tahun sebelumnya tetapi meningkat dibandingkan tahun

dasar. Kemudian di tahun 2012 pendapatannya kembali mengalami

penurunan bila dibandingkan tahun sebelumnya. Di tahun 2013

pendapatannya meningkat dibandingkan tahun-tahun sebelumnya.

Disini terlihat bahwa pendapatan PT.Kimia Farma belum stabil

6 tahun terakhir.

Pendapatan penjualan Kimia Farma pada tahun 2009 stabil

bila dibandingkan dengan HPP + beban operasi nya, di tahun

2010 penjualan terlihat lebih besar dibandingkan dengan

HPP+beban operasi. Kemudian di tahun 2011 penjualan masih

lebih besar dibanding dengan HPP+beban operasi. Ditahun 2012

penjualan dan HPP+beban operasi stabil. Dan di tahun 2013

HPP+beban operasi lebih besar dibanding dengan penjualan.

Bisa dilihat dari tahun ke tahun dari 2009 sampai 2013

beban operasi lebih besar dibandingkan dengan HPP.

Pada perusahaan pesaing yaitu PT. Kalbe Farma terlihat

jika pendapatan penjualan Kalbe Farma pada tahun 2009

mengalami peningkatan dibandingkan tahun 2008 sebagai tahun

dasar. Pada tahun 2010 pendapatan penjualan mengalami

penurunan dibanding tahun 2009. Pendapatan penjualan kembali

mengalami penurunan di tahun 2011. Kemuadian pada tahun 2012

pendapatan penjualan mengalami peningkatan dibanding tahun

2011 dan tahun tahun-tahun sebelumnya. Tetapi pendapatan

penjualan kembali pengalami penurunan di tahun 2013.

Pendapatan penjualan dibanding dengan HPP+beban operasi

Kalbe Farma selama tiga tahun yakni tahun 2009, 2010, 2011

terlihat bahwa pendapatan penjualan lebih besar dibandingkan

dengan HPP+beban operasi. Kemudian di tahun 2012 pendapatan

penjualan relatif lebih kecil dari pada HPP+beban operasinya.

Di tahun 2013 pendapatan penjualan relatif lebih besar

dibanding dengan HPP+beban operasi.

Pada Tahun 2009 HPP Kalbe farma lebih besar bila

dibandingkan dengan beban operasinya. Di tahun 2010 HPP kalbe

farma lebih rendah bila dibandingkan dengan beban operasinya.

Kemudian di tahun 2011 terlihat bahwa HPP dan Beban operasi

kalbe farma mengalami kestabilan. Di tahun 2012 HPP kembali

terlihat lebih besar dibanding dengan beban operasinya. Dan

di tahun 2013 HPP kembali lebih rendah dari pada beban

operasinya.

Pada perusahaan pesaing lainnya yakni PT.Indofarma

pendapatan penjualan Indo Farma pada tahun 2009 mengalami

peningkatan dibandingkan tahun 2008 sebagai tahun dasar. Di

tahun 2010 pendapatan penjualan mengalami peningkatan di

banding tahun 2009. Kemudian pada tahun 2011 pendapatan

penjualan mengalami peningkatan lumayan besar dibanding

tahun-tahun sebelumnya. Tetapi di tahun 2012 pendapatan

penjualan menurun dibandingkan tahun 2011. Di tahun 2013

pendapatan penjualan kembali mengalami peningkatan yang cukup

signifikan.

Di tahun 2009 penjualan dan HPP+beban operasi Indo Farma

sama-sama stabil. Di tahun 2010 dan tahun 2011 penjualan indo

farma lebih besar dibandingkan dengan HPP+beban operasi.

Kemudian di tahun 2012 penjualannya relatif lebih rendah

dibandingkan dengan HPP+beban operasi ditahun 2013 penjualan

indo farma lebih rendah dari pada HPP+beban operasinya.

Pada Tahun 2009 HPP Kalbe farma lebih besar bila

dibandingkan dengan beban operasinya. Di tahun 2010 HPP kalbe

farma lebih rendah bila dibandingkan dengan beban operasinya.

Kemudian di tahun 2011 terlihat bahwa HPP dan Beban operasi

kalbe farma mengalami kestabilan. Di tahun 2012 HPP kembali

terlihat lebih besar dibanding dengan beban operasinya. Dan

di tahun 2013 HPP kembali lebih rendah dari pada beban

operasinya.

Secara keseluruhan pendapatan, HPP, beban operasi, beban

non-operasi dan HPP + beban operasi mengalami kenaikan dan

penurunan yang tidak konsisten . Hal ini menunjukkan bahwa

perusahaan mampu beroperasi dengan baik tapi belum mampu

stabil.

2.4 Tren Harga Saham

Maret 2008

Juni 2008

Sep-08

Desember 2008

Maret 2009

Juni 2009

Sep-09

Desember 2009

Maret 2010

Juni 2010

Sep-10

Desember 2010

Maret 2011

Juni 2011

Sep-11

Desember 2011

Maret 2012

Juni 2012

Sep-12

Desember 2012

Maret 2013

Juni 2013

Sep-13

Desember 2013

0

1000

2000

3000

4000Tren Harga Saham

Kimia FarmaKalbe FarmaIndoFarma

Saham Kimia Farma dan Indofarma bisa dibilang sepadan atau sama dari tahun 2008 hingga

tahun 2010. Namun, pada saat memasuki tahun 2011, saham kimia Farma mulai menunjukkan

kenaikan yang lebih signifikan dibandingkan dengan saham indofarma. Hal ini terlihat dari

saham kimia farma yang mulanya berada pada titik 100 bergerak naik dan akhirnya mencapai

250 pada tahun 2011. Dari peningkatan saham kimia farma sendiri, perusahaan ini menurut

kami mengalami peningkatan yang cukup stabil pada awalnya dan kemudian meningkat drastic di

awal 2013 dan mengalami sedikit penurunan di akhir tahun 2013. Bila kimia farma dan

indofarma dibandingkan dengan kalbe farma, maka kedua perusahaan tersebut masih tertinggal

cukup jauh dalam perkembangan harga sahamnya. Hal ini dapat dilihat dari saham kalbe farma

yang rata-rata pada harga 100-1500 sedangkan kimia farma dan indofarma mempunyai harga

saham yang berkisar di antara 250-1000. Dari table ini, dapat dikatakan bahwa kalbe farma

merupakan perusahaan yang memiliki harga saham yang paling tinggi dia natara kimia farma

dan juga indofarma.

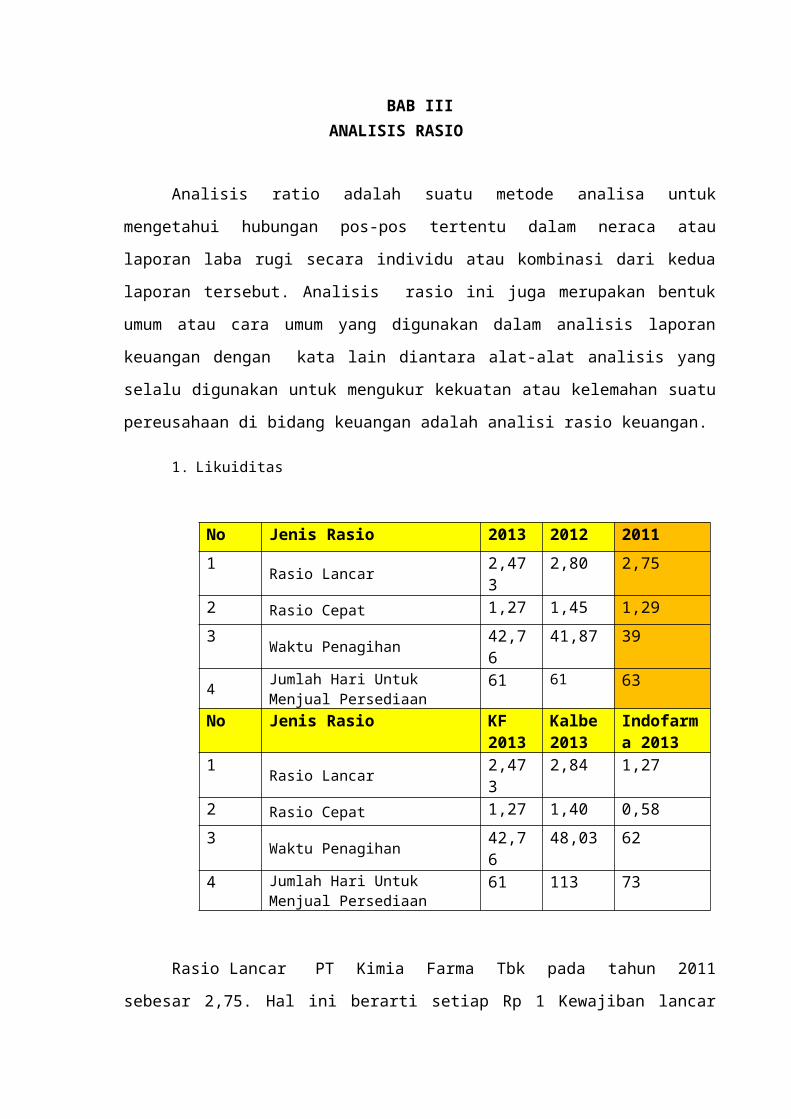

BAB IIIANALISIS RASIO

Analisis ratio adalah suatu metode analisa untuk

mengetahui hubungan pos-pos tertentu dalam neraca atau

laporan laba rugi secara individu atau kombinasi dari kedua

laporan tersebut. Analisis rasio ini juga merupakan bentuk

umum atau cara umum yang digunakan dalam analisis laporan

keuangan dengan kata lain diantara alat-alat analisis yang

selalu digunakan untuk mengukur kekuatan atau kelemahan suatu

pereusahaan di bidang keuangan adalah analisi rasio keuangan.

1. Likuiditas

No Jenis Rasio 2013 2012 20111 Rasio Lancar 2,47

32,80 2,75

2 Rasio Cepat 1,27 1,45 1,293 Waktu Penagihan 42,7

641,87 39

4 Jumlah Hari Untuk Menjual Persediaan

61 61 63

No Jenis Rasio KF2013

Kalbe2013

Indofarma 2013

1 Rasio Lancar 2,473

2,84 1,27

2 Rasio Cepat 1,27 1,40 0,583 Waktu Penagihan 42,7

648,03 62

4 Jumlah Hari Untuk Menjual Persediaan

61 113 73

Rasio Lancar PT Kimia Farma Tbk pada tahun 2011

sebesar 2,75. Hal ini berarti setiap Rp 1 Kewajiban lancar

dijamin oleh Rp 2,75 aset lancar. Rasio lancar perusahaan

yang normal adalah 1,5 sampai 2, rasio perusahaan pada tahun

2011 berada diatas nilai normal rasio lancar. Pada tahun 2012

Rasio Lancar sebesar 2,80. Hal ini berarti setiap Rp 1

Kewajiban lancar dijamin oleh Rp 2,80 aset lancar. rasio

perusahaan pada tahun 2012 berada diatas nilai normal rasio

lancar. Pada tahun 2013 Rasio Lancar sebesar 2,473. Hal ini

berarti setiap Rp 1 Kewajiban lancar dijamin oleh Rp 2,473

aset lancar. Rasio perusahaan pada tahun 2013 berada diatas

nilai normal rasio lancar. Sedangkan Perusahaan pesaing, PT

Kalbe Farma Tbk Tbk pada tahun 2013 mempunyai Rasio Lancar

sebesar 2,84. Hal ini berarti setiap Rp 1 Kewajiban lancar

dijamin oleh Rp 2,84 aset lancar. Rasio perusahaan pada

tahun 2013 berada diatas nilai normal rasio lancar.

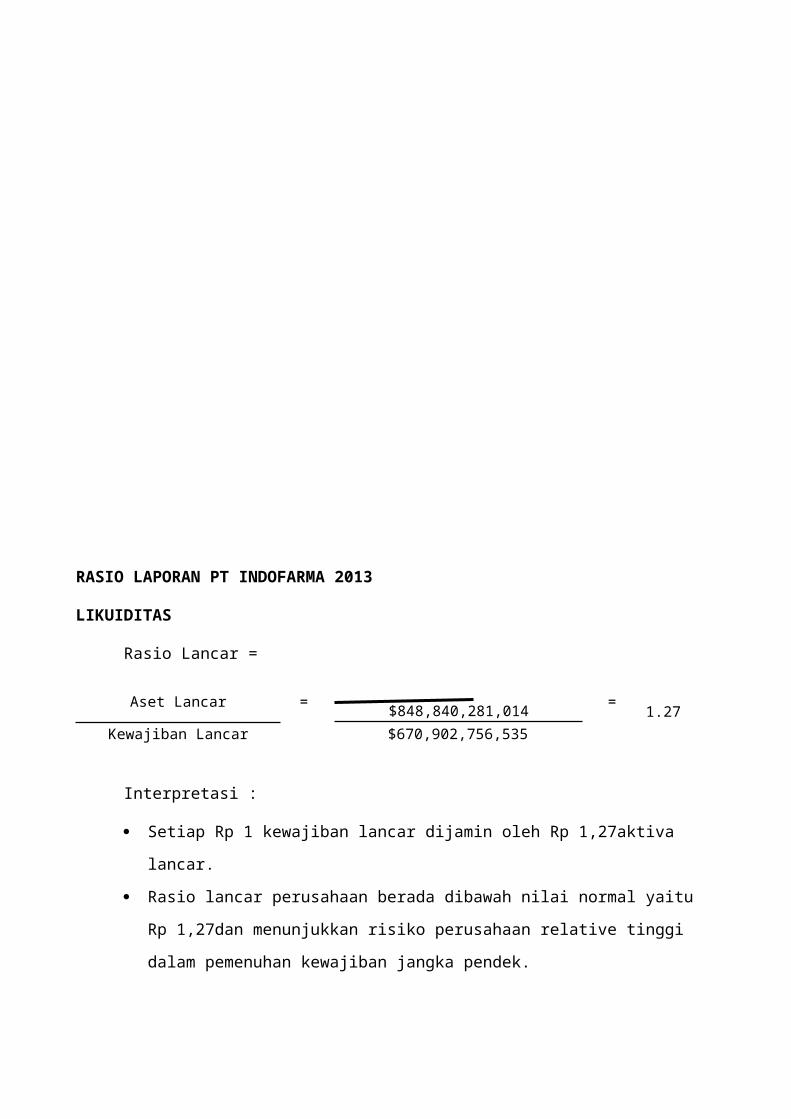

Perusahaan Pesaing lainnya, PT Indofarma Tbk memiliki Rasio

Lancar sebesar 1,27 .Hal ini berarti setiap Rp 1 Kewajiban

lancar dijamin oleh Rp 1,27 aset lancar. Rasio perusahaan

pada tahun 2013 berada di bawah nilai normal rasio lancar.

Rasio Cepat PT Kimia Farma tbk pada tahun 2011 sebesar

1,29. Hal ini berarti setiap Rp 1 kewajiban lancar dijamin

oleh Rp 1,29 aset lancar. Pada tahun 2012 Rasio Cepat sebesar

1,45. Hal ini berarti setiap Rp 1 kewajiban lancar dijamin

oleh Rp 1,45 aset lancar. Sedangkan pada tahun 2013 Rasio

Cepat sebesar 1,27. Hal ini berarti setiap Rp 1 kewajiban

lancar dijamin oleh Rp 1,27 aset lancar. Sementara perusahaan

pesaing Kalbe Farma Tbk pada tahun 2013 mempunyai Rasio Cepat

sebesar 1,40. Hal ini berarti setiap Rp 1 kewajiban lancar

dijamin oleh Rp 1,40 aset lancar. Sementara pesaing lainnya,

PT Indofarma Tbk pada tahun 2013 Rasio Cepat sebesar 0,58.

Hal ini berarti setiap Rp 1 kewajiban lancar dijamin oleh Rp

0,58 aset lancar.

Pada tahun 2011, 2012 dan 2013 Waktu Penagihan PT Kimia

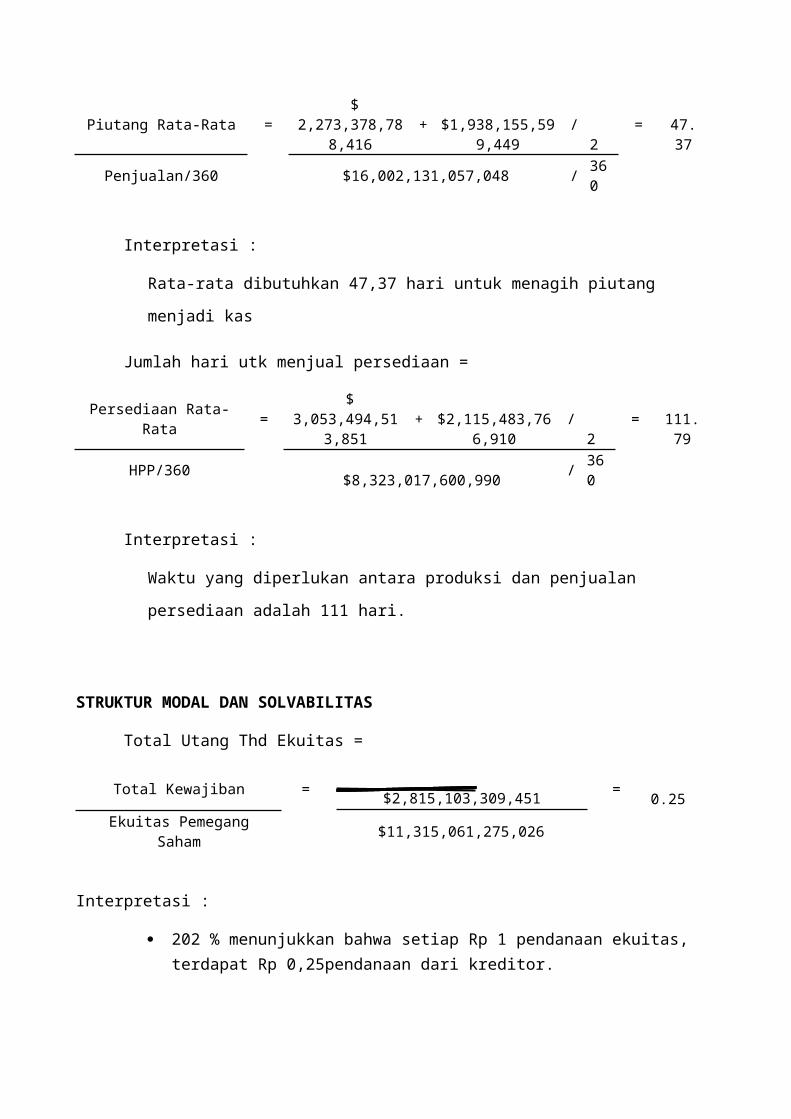

Farma Tbk naik secara berturut-turut sebesar 39, 41.87, dan

42.76 Hari. Hal ini berarti perusahaan Kimia Farma Tbk

memerlukan 39, 41.87, dan 42.76 Hari untuk merubah piutang

menjadi kas. Sedangkan perusahaan pesaing, PT Kalbe Farma Tbk

pada tahun 2013 Waktu Penagihan sebesar 48.03 Hari. Hal ini

berarti perusahaan memerlukan 48.03 hari untuk merubah

piutang menjadi kas. Lalu perusahaan pesaing lainnya, PT

Indofarma Tbk Waktu Penagihan sebesar 62 Hari. Hal ini

berarti perusahaan Indofarma Tbk memerlukan 62 hari untuk

merubah piutang menjadi kas.

Pada tahun 2011 Jumlah Hari Untuk Menjual Persediaan

sebesar 63 hari. Hal ini berarti antara proses produksi

hingga penjualan persediaan memerlukan waktu 63 hari. Pada

tahun 2012 DAN 2013 Jumlah Hari Untuk Menjual Persediaan

turun sebesar 61 hari. Hal ini berarti antara proses produksi

hingga penjualan persediaan memerlukan waktu 61 hari.. Pada

perusahaan pesaing PT Kalbe Farma Tbk Jumlah Hari Untuk

Menjual Persediaan sebesar 113 hari. Hal ini berarti antara

proses produksi hingga penjualan persediaan memerlukan waktu

113 hari. Sedangkan perusahaan pesaing lain PT Indofarma Tbk

Jumlah Hari Untuk Menjual Persediaan sebesar 73 hari. Hal ini

berarti antara proses produksi hingga penjualan persediaan

memerlukan waktu 73 hari.

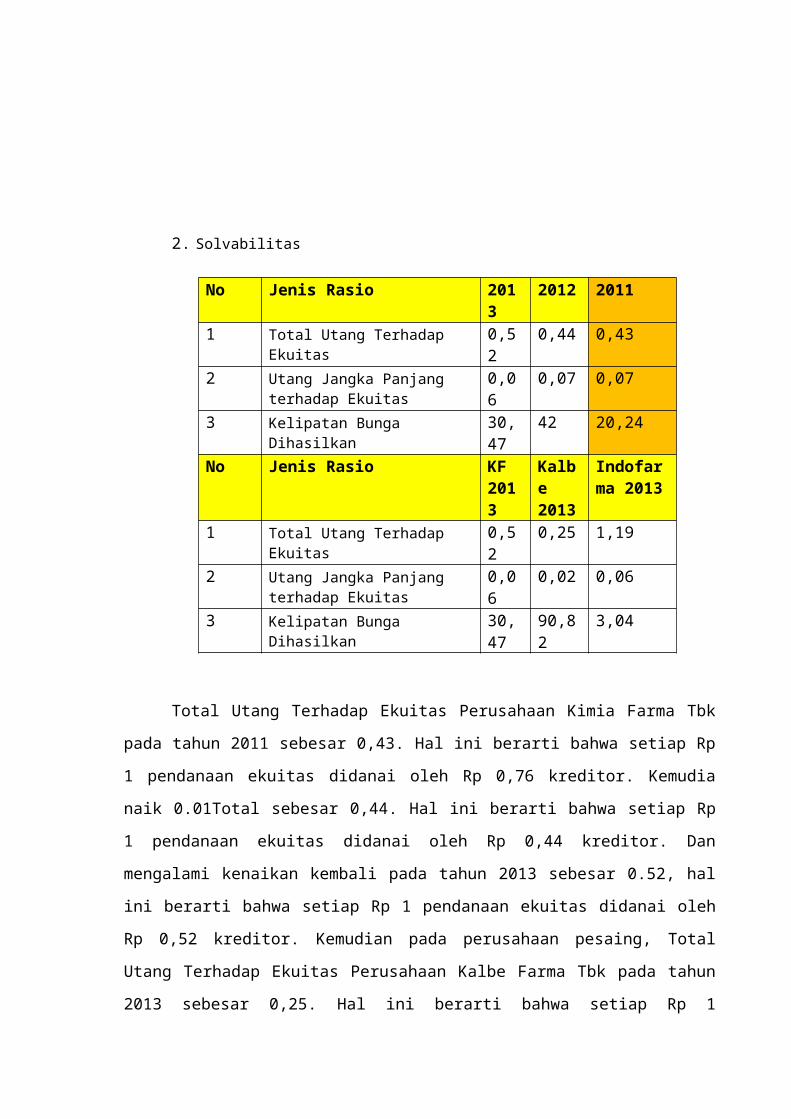

2. Solvabilitas

No Jenis Rasio 2013

2012 2011

1 Total Utang Terhadap Ekuitas

0,52

0,44 0,43

2 Utang Jangka Panjang terhadap Ekuitas

0,06

0,07 0,07

3 Kelipatan Bunga Dihasilkan

30,47

42 20,24

No Jenis Rasio KF2013

Kalbe2013

Indofarma 2013

1 Total Utang Terhadap Ekuitas

0,52

0,25 1,19

2 Utang Jangka Panjang terhadap Ekuitas

0,06

0,02 0,06

3 Kelipatan Bunga Dihasilkan

30,47

90,82

3,04

Total Utang Terhadap Ekuitas Perusahaan Kimia Farma Tbk

pada tahun 2011 sebesar 0,43. Hal ini berarti bahwa setiap Rp

1 pendanaan ekuitas didanai oleh Rp 0,76 kreditor. Kemudia

naik 0.01Total sebesar 0,44. Hal ini berarti bahwa setiap Rp

1 pendanaan ekuitas didanai oleh Rp 0,44 kreditor. Dan

mengalami kenaikan kembali pada tahun 2013 sebesar 0.52, hal

ini berarti bahwa setiap Rp 1 pendanaan ekuitas didanai oleh

Rp 0,52 kreditor. Kemudian pada perusahaan pesaing, Total

Utang Terhadap Ekuitas Perusahaan Kalbe Farma Tbk pada tahun

2013 sebesar 0,25. Hal ini berarti bahwa setiap Rp 1

pendanaan ekuitas didanai oleh Rp 0,25 kreditor dan Total

Utang Terhadap Ekuitas Perusahaan IndoFarma Tbk pada tahun

2013 sebesar 1,19. Hal ini berarti bahwa setiap Rp 1

pendanaan ekuitas didanai oleh Rp 1,19 kreditor.

Utang Jangka Panjang Terhadap Ekuitas perusahaan Kimia

Farma Tbk pada tahun 2011 dan 2012 sebesar 0,07. Hal ini

berarti setiap Rp 1 pendanaan ekuitas didamai oleh Rp 0,07

utang jangka panjang. Kemudian Utang Jangka Panjang Terhadap

Ekuitas perusahaan Kimia Farma Tbk pada tahun 2013 menurun

sebesar 0,06. Hal ini berarti setiap Rp 1 pendanaan ekuitas

didamai oleh Rp 0,06 utang jangka panjang. Kemudian dalam

perusahaan pesaing, Utang Jangka Panjang Terhadap Ekuitas

perusahaan Kalbe Farma Tbk pada tahun 2013 sebesar 0,02. Hal

ini berarti setiap Rp 1 pendanaan ekuitas didamai oleh Rp

0,02 utang jangka panjang. Dan Utang Jangka Panjang Terhadap

Ekuitas perusahaan IndoFarma Tbk pada tahun 2013 sebesar

0,06. Hal ini berarti setiap Rp 1 pendanaan ekuitas didamai

oleh Rp 0,06 utang jangka panjang.

Kelipatan Kelipatan Bunga dihasilkan perusahaan Kimia

Farma Tbk pada tahun 2011 sebesar 20.24. Hal ini berarti Laba

sebelum pajak sebesar 20,24 kali dari beban bunga. Kemudian

meningkat pada tahun 2012 sebesar 41,49. Hal ini berarti Laba

sebelum pajak sebesar 41,49 kali dari beban bunga. Dan

kembali menurun pada tahun 2013 sebesar 30,47. Hal ini

berarti Laba sebelum pajak sebesar 30,47 kali dari beban

bunga. Kemudian pada perusahaan pesaing Kelipatan Bunga

dihasilkan perusahaan Kalbe Farma Tbk pada tahun 2013 sebesar

90,82. Hal ini berarti Laba sebelum pajak sebesar 90,82 kali

dari beban bunga. Kelipatan Kelipatan Bunga dihasilkan

perusahaan IndoFarma Tbk pada tahun 2013 sebesar 3,04. Hal

ini berarti Laba sebelum pajak sebesar 3,04 kali dari beban

bunga.

3. Perputaran Aset

No Jenis Rasio 2011 2012 20131 Perputaran Kas 14,98 14,4

812,24

2 Perputaran Piutang Usaha

9,15 8,72 8,54

3 Perputaran Persediaan 5,80 5,19 5,224 Perputaran Modal Kerja 4,73 4,21 4,284 Perputaran Aset Tetap 2,90 2,70 7,066 Perputaran Total Aset 2,02 1,93 1,91No Jenis Rasio KF

2013Kalbe2013

Indofarma 2013

1 Perputaran Kas 12,24 9,74 8,462 Perputaran Piutang

Usaha8,54 7,60 5,90

3 Perputaran Persediaan 5,22 3,22 5.034 Perputaran Modal Kerja 4,28 3,40 6,584 Perputaran Aset Tetap 7,06 2,30 1,646 Perputaran Total Aset 1,91 1,54 1,08

Perputaran kas perusahaan Kimia Farma Tbk pada tahun

2011 sebesar 14,98 kali. Hal ini berarti dalam 1 tahun kas

berputar sebanyak 14,98 kali. Perputaran kas perusahaan Kimia

Farma Tbk pada tahun 2012 tidak jauh berbeda yaitu sebesar

14,48 kali. Hal ini berarti dalam 1 tahun kas berputar

sebanyak 14,48 kali. Kemudian turun pada tahun 2013 sebesar

12,24 kali. Hal ini berarti dalam 1 tahun kas berputar

sebanyak 12,24 kali. Kemudian pada perusahaan pesaing,

Perputaran kas perusahaan Kalbe Farma Tbk pada tahun 2013

sebesar 9,74 kali. Hal ini berarti dalam 1 tahun kas berputar

sebanyak 9,74 kali. Dan Perputaran kas perusahaan IndoFarma

Tbk pada tahun 2013 sebesar 8,46 kali. Hal ini berarti dalam

1 tahun kas berputar sebanyak 8,46 kali.

Perputaran piutang perusahaan Kimia Farma Tbk pada

tahun 2011 sebesar 9,15 kali. Hal ini berarti dalam 1 tahun

piutang berputar sebanyak 9,15 kali. Kemudian naik pada

tahun 2012 sebesar 14,48 kali. Hal ini berarti dalam 1 tahun

piutang berputar sebanyak 14,48 kali. Dan turun secara

siginifikan pada tahun 2013 sebesar 8,72 kali. Hal ini

berarti dalam 1 tahun piutang berputar sebanyak 8,72 kali.

Kemudian pada perusahaan pesaing Perputaran piutang

perusahaan Kalbe Farma Tbk pada tahun 2013 sebesar 7,60

kali. Hal ini berarti dalam 1 tahun piutang berputar

sebanyak 7,60 kali. Dan Perputaran piutang perusahaan

IndoFarma Tbk pada tahun 2013 sebesar 5,90 kali. Hal ini

berarti dalam 1 tahun piutang berputar sebanyak 5,90 kali.

Perputaran persediaan perusahaan Kimia Farma Tbk pada

tahun 2011 sebesar 5,8 kali. Hal ini berarti dalam 1 tahun

persediaan berputar sebanyak 5,8 kali. Kemudian naik secara

signifikan pada tahun 2012 sebesar 14,48 kali. Hal ini

berarti dalam 1 tahun piutang berputar sebanyak 14,48 kali.

Dan turun kembali pada tahun 2013 sebesar 5,22 kali. Hal ini

berarti dalam 1 tahun persediaan berputar sebanyak 5,22 kali.

Kemudian pada perusahaan pesaing Perputaran persediaan

perusahaan Kalbe Farma Tbk pada tahun 2013 sebesar 3,22 kali.

Hal ini berarti dalam 1 tahun persediaan berputar sebanyak

3,22 kali. Dan Perputaran persediaan perusahaan IndoFarma

Tbk pada tahun 2013 sebesar 5,03 kali. Hal ini berarti dalam

1 tahun persediaan berputar sebanyak 5,03 kali.

Perputaran Modal Kerja perusahaan Kimia Farma Tbk

pada tahun 2011 sebesar 4,73 kali. Hal ini berarti dalam 1

tahun modal kerja berputar sebanyak 4,73 kali. Kemudian

mengalami penurunan pada tahun 2012 sebesar 2,7 kali. Hal ini

berarti dalam 1 tahun modal kerja berputar sebanyak 2,7

kali. Dan Perputaran Modal Kerja perusahaan Kimia Farma

Tbk pada tahun 2013 sebesar 4,28 kali. Hal ini berarti dalam

1 tahun modal kerja berputar sebanyak 4,28 kali. Kemudian

pada perusahaan pesaing Perputaran persediaan perusahaan

Kalbe Farma Tbk pada tahun 2013 sebesar 3,22 kali. Hal ini

berarti dalam 1 tahun persediaan berputar sebanyak 3,22 kali.

Dan Perputaran Modal Kerja perusahaan IndoFarma Tbk pada

tahun 2013 sebesar 6,58 kali. Hal ini berarti dalam 1 tahun

modal kerja berputar sebanyak 6,58 kali.

Aset Tetap perusahaan Kimia Farma Tbk pada tahun 2011

sebesar 2,9 kali. Hal ini berarti dalam 1 tahun aset tetap

berputar sebanyak 2,9 kali. Kemudian turun pada tahun 2012

sebesar 2,7 kali. Hal ini berarti dalam 1 tahun aset tetap

berputar sebanyak 2,7 kali. Dan kembali mengalami kenaikan

pada tahun 2013 sebesar 7,06 kali. Hal ini berarti dalam 1

tahun aset tetap berputar sebanyak 7,06 kali. Kemudian pada

perusahaan pesaing Aset Tetap perusahaan Kalbe Farma Tbk pada

tahun 2013 sebesar 2,30 kali. Hal ini berarti dalam 1 tahun

aset tetap berputar sebanyak 2,30 kali. Dan Aset Tetap

perusahaan IndoFarma Tbk pada tahun 2013 sebesar 1,64 kali.

Hal ini berarti dalam 1 tahun aset tetap berputar sebanyak

1,64 kali.

Perputaran total aset perusahaan Kimia Farma Tbk pada

tahun 2011 sebesar 2,02. Hal ini berarti dalam 1 tahun total

kas berputar sebanyak 2,02 kali. Kemudian turun pada tahun

2012 sebesar 1,93. Hal ini berarti dalam 1 tahun total kas

berputar sebanyak 1,93 kali. Pada tahun 2013 perputaran total

asset tidak jauh berbeda yaitu sebesar 1,91. Hal ini berarti

dalam 1 tahun total kas berputar sebanyak 1,91 kali. Kemudian

pada perusahaan pesaing, Perputaran total aset perusahaan

Kalbe Farma Tbk pada tahun 2013 sebesar 1,54. Hal ini berarti

dalam 1 tahun total kas berputar sebanyak 1,54 kali. Dan

Perputaran total aset perusahaan IndoFarma Tbk pada tahun

2013 sebesar 1,08. Hal ini berarti dalam 1 tahun total kas

berputar sebanyak 1,08 kali.

4. Profitabilitas

No Jenis Rasio 2013 2012 20111 Margin Laba Kotor 30% 31% 29,82%2 Margin Laba Operasi 6% 7% 6,38%3 Margin Laba Bersih 5% 65 4,93%4 Tingkat Pengembalian

Aset9% 11% 10%

5 Tingkat Pengembalian Ekuitas

21% 23% 23%

No Jenis Rasio KF2013

Kalbe2013

Indofarma 2013

1 Margin Laba Kotor 30% 48% 25%2 Margin Laba Operasi 6% 48% -2%3 Margin Laba Bersih 5% 12% -4%4 Tingkat Pengembalian

Aset9% 19% -7%

5 Tingkat Pengembalian Ekuitas

21% 42% -27%

Margin Laba Kotor perusahaan Kimia Farma Tbk pada Tahun

2011 sebesar 29,82%. Hal ini berarti setiap Rp1 penjualan

menghasilkan 29,82% atau Rp 0,2982 laba kotor. Margin Laba

Kotor perusahaan Kimia Farma Tbk naik pada Tahun 2012

sebesar 31,5%. Hal ini berarti setiap Rp1 penjualan

menghasilkan 31,5% atau Rp 0,315 laba kotor. Kemudian sedikit

mengalami pelemahan pada Tahun 2013 sebesar 30%. Hal ini

berarti setiap Rp1 penjualan menghasilkan 30% atau Rp 0,3

laba kotor. Kemudian pada perusahaan pesaing, Margin Laba

Kotor perusahaan Kalbe Farma Tbk pada Tahun 2013 sebesar

48%. Hal ini berarti setiap Rp1 penjualan menghasilkan 48%

atau Rp 0,48 laba kotor. Dan Margin Laba Kotor perusahaan

IndoFarma Tbk pada Tahun 2013 sebesar 25%. Hal ini berarti

setiap Rp1 penjualan menghasilkan 25% atau Rp 0,25 laba

kotor.

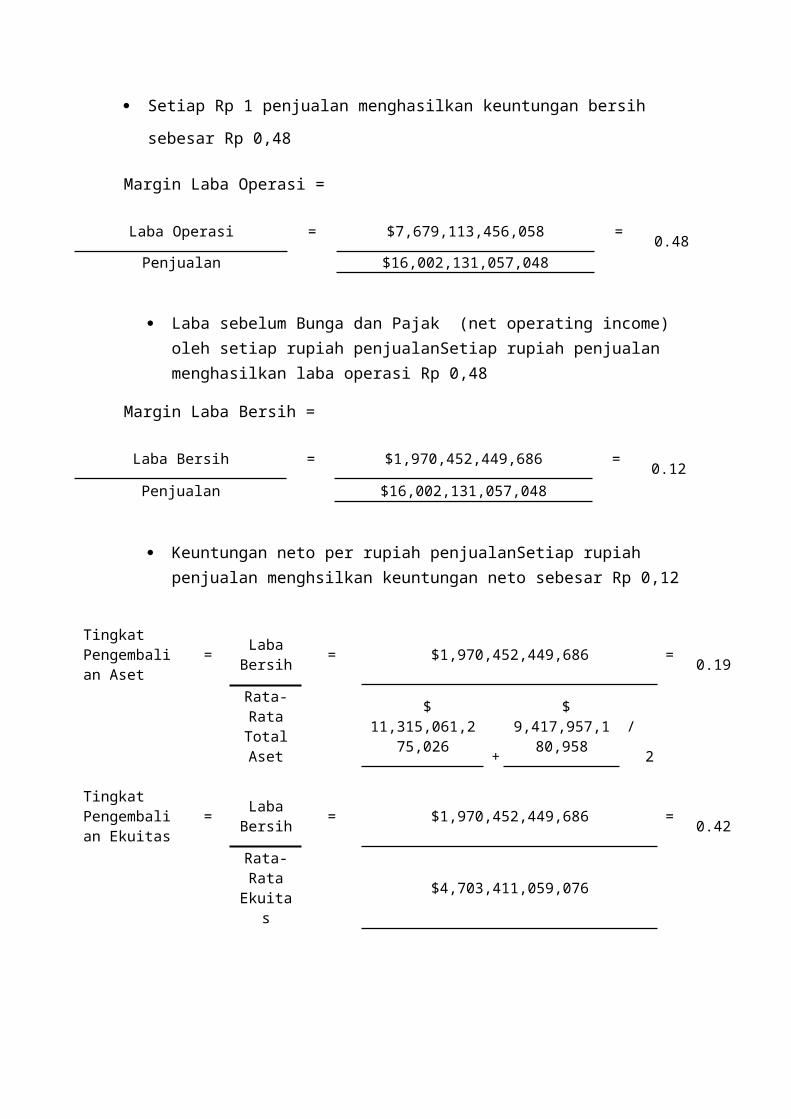

Margin Laba Operasi perusahaan Kimia Farma Tbk pada

tahun 2011sebesar 6,38/%. Hal ini berarti setiap Rp 1

penjualan menghasilkan 6,38% atau Rp 0,0638 laba operasi.

Kemudian mengalami kenaikan pada tahun 2012 sebesar 7/%. Hal

ini berarti setiap Rp 1 penjualan menghasilkan 7% atau Rp

0,07 laba operasi. Dan kembali menjadi 6% pada tahun 2013.

Hal ini berarti setiap Rp 1 penjualan menghasilkan 6% atau Rp

0,06 laba operasi. Kemudian pada perusahaan pesaing, Margin

Laba Operasi perusahaan Kalbe Farma Tbk pada tahun

2013sebesar 48/%. Hal ini berarti setiap Rp 1 penjualan

menghasilkan 48% atau Rp 0,48 laba operasi. Dan Margin Laba

Operasi perusahaan IndoFarma Tbk pada tahun 2013sebesar -2%.

Hal ini berarti setiap Rp 1 penjualan menghasilkan -2% atau

Rp -0,02 laba operasi.

Margin laba bersih perusahaan Kimia Farma Tbk pada

tahun 2011 sebesar 4,93%. Hal ini berarti setiap Rp 1

penjualan menghasilkan 4,93% atau Rp 0,0493 laba bersih.

Margin laba bersih perusahaan Kimia Farma Tbk pada tahun

2012 sebesar 5,5%. Hal ini berarti setiap Rp 1 penjualan

menghasilkan 5,5% atau Rp 0,055 laba bersih. Kemudian Margin

laba bersih perusahaan Kimia Farma Tbk pada tahun 2013

sebesar 5%. Hal ini berarti setiap Rp 1 penjualan

menghasilkan 5% atau Rp 0,05 laba bersih. Pada perusahaan

pesaing, Margin laba bersih perusahaan Kalbe Farma Tbk pada

tahun 2013 sebesar 12%. Hal ini berarti setiap Rp 1 penjualan

menghasilkan 12% atau Rp 0,12 laba bersih. Margin laba bersih

perusahaan IndoFarma Tbk pada tahun 2013 sebesar -4%. Hal

ini berarti setiap Rp 1 penjualan menghasilkan -4% atau Rp -

0,04 laba bersih.

Tingkat Pengembalian Aset perusahaan Kimia Farma Tbk

pada Tahun 2011 sebesar 10%. Hal ini berarti setiap Rp1

Investasi Aset menghasilkan 10% atau Rp 0,1 laba bersih.

Tingkat Pengembalian Aset perusahaan Kimia Farma Tbk naik

pada Tahun 2012 sebesar 11%. Hal ini berarti setiap Rp1

Investasi Aset menghasilkan 11% atau Rp 0,11 laba bersih.

Kemudian sedikit mengalami pelemahan pada Tahun 2013 sebesar

9%. Hal ini berarti setiap Rp1 Investasi Aset menghasilkan

9% atau Rp 0,09 laba bersih. Kemudian pada perusahaan

pesaing, Tingkat Pengembalian Aset perusahaan Kalbe Farma

Tbk pada Tahun 2013 sebesar 19%. Hal ini berarti setiap Rp1

Investasi Aset menghasilkan 19% atau Rp 0,19 laba bersih. Dan

Tingkat Pengembalian Aset perusahaan IndoFarma Tbk pada

Tahun 2013 sebesar -7%. Hal ini berarti setiap Rp1 Investasi

Aset menghasilkan -7% atau Rp -0,07 laba bersih.

Tingkat Pengembalian Ekuitas perusahaan Kimia Farma Tbk

pada Tahun 2011 sebesar 23%. Hal ini berarti setiap Rp1

Investasi Ekuitas menghasilkan 23% atau Rp 0,23 laba bersih.

Tingkat Pengembalian Ekuitas perusahaan Kimia Farma Tbk

tetap pada Tahun 2012 sebesar 23%. Hal ini berarti setiap Rp1

Investasi Ekuitas menghasilkan 23% atau Rp 0,23 laba bersih.

Kemudian sedikit mengalami pelemahan pada Tahun 2013 sebesar

21%. Hal ini berarti setiap Rp1 Investasi Ekuitas

menghasilkan 21% atau Rp 0,21 laba bersih. Kemudian pada

perusahaan pesaing, Tingkat Pengembalian Ekuitas perusahaan

Kalbe Farma Tbk pada Tahun 2013 sebesar 42%. Hal ini berarti

setiap Rp1 Investasi Ekuitas menghasilkan 42% atau Rp 0,42

laba bersih. Dan Tingkat Pengembalian Aset perusahaan

IndoFarma Tbk pada Tahun 2013 sebesar -27%. Hal ini berarti

setiap Rp1 Investasi Ekuitas menghasilkan -27% atau Rp -0,27

laba bersih.

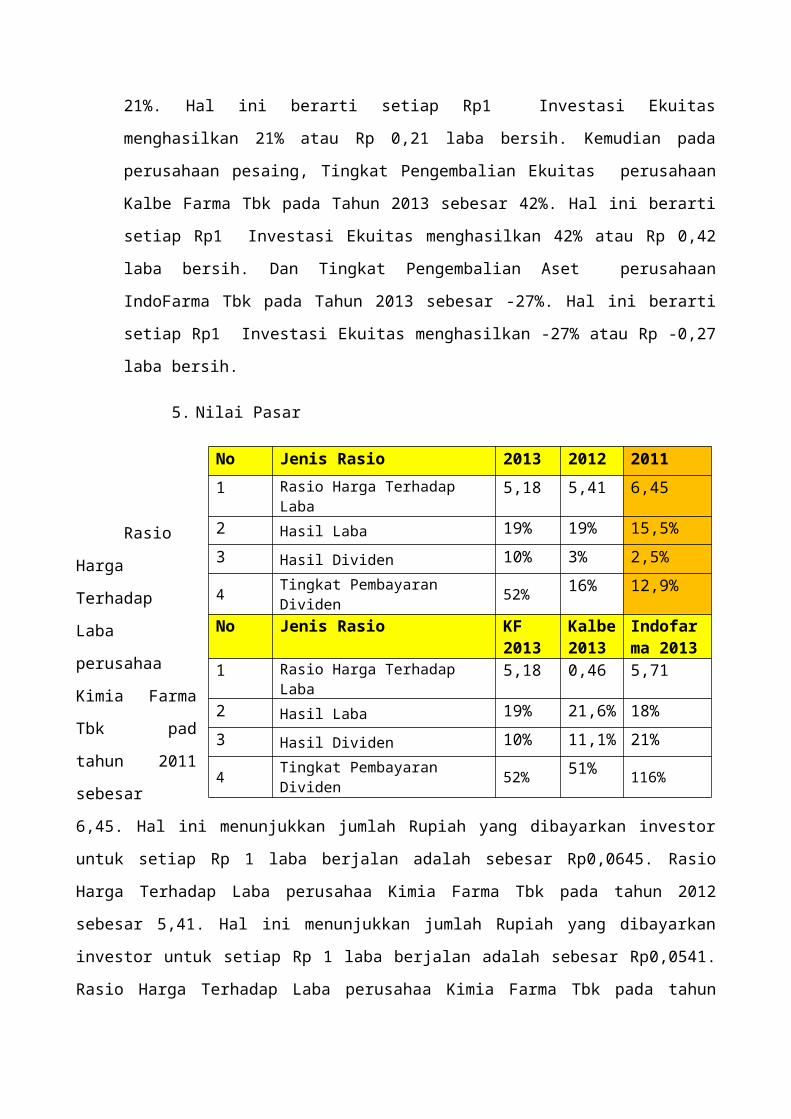

5. Nilai Pasar

Rasio

Harga

Terhadap

Laba

perusahaa

Kimia Farma

Tbk pad

tahun 2011

sebesar

6,45. Hal ini menunjukkan jumlah Rupiah yang dibayarkan investor

untuk setiap Rp 1 laba berjalan adalah sebesar Rp0,0645. Rasio

Harga Terhadap Laba perusahaa Kimia Farma Tbk pada tahun 2012

sebesar 5,41. Hal ini menunjukkan jumlah Rupiah yang dibayarkan

investor untuk setiap Rp 1 laba berjalan adalah sebesar Rp0,0541.

Rasio Harga Terhadap Laba perusahaa Kimia Farma Tbk pada tahun

No Jenis Rasio 2013 2012 20111 Rasio Harga Terhadap

Laba5,18 5,41 6,45

2 Hasil Laba 19% 19% 15,5%3 Hasil Dividen 10% 3% 2,5%

4 Tingkat Pembayaran Dividen 52% 16% 12,9%

No Jenis Rasio KF2013

Kalbe2013

Indofarma 2013

1 Rasio Harga Terhadap Laba

5,18 0,46 5,71

2 Hasil Laba 19% 21,6% 18%3 Hasil Dividen 10% 11,1% 21%

4 Tingkat Pembayaran Dividen 52% 51% 116%

2013 sebesar 5,18. Hal ini menunjukkan jumlah Rupiah yang

dibayarkan investor untuk setiap Rp 1 laba berjalan adalah

sebesar Rp0,0518. Kemudian pada perusahaan pesaing, Rasio

Harga Terhadap Laba perusahaa Kalbe Farma Tbk pada tahun 2013

sebesar 0,46. Hal ini menunjukkan jumlah Rupiah yang

dibayarkan investor untuk setiap Rp 1 laba berjalan adalah

sebesar Rp0,046. Dan Rasio Harga Terhadap Laba perusahaa

IndoFarma Tbk pada tahun 2013 sebesar 5,71. Hal ini

menunjukkan jumlah Rupiah yang dibayarkan investor untuk

setiap Rp 1 laba berjalan adalah sebesar Rp5,71.

Pada tahun 2011 Hasil laba PT Kimia Farma Tbk sebesar

15,5%. Hal ini berarti satiap Rp 1 harga pasar perlembar

saham terdapat 15,5% atau Rp 0,155 laba. Kemudian mengalami

kenaikan sebesar 19% pada tahun 2012 dan 2013. Hal ini

berarti satiap Rp 1 harga pasar perlembar saham terdapat 19%

atau Rp 0,19 laba. Kemudian pada perusahaan pesaing, PT Kalbe

Farma mempunyai Hasil laba sebesar 21,6% pada tahun 2013. Hal

ini berarti satiap Rp 1 harga pasar perlembar saham terdapat

21,6% atau Rp 0,216 laba. Dan pada PT Indofarma Tbk, Hasil

laba sebesar 18% 2013. Hal ini berarti satiap Rp 1 harga

pasar perlembar saham terdapat 18% atau Rp 0,18 laba.

Hasil dividen PT Kimia Farma tahun 2011 sebesar 2,5%.

Hal ini berarti setiap Rp 1 harga pasar per lembar saham

terdapat 2,5% atau Rp 0,025 dividen bagi pemegang saham.

Kemudian pada tahun 2012 Hasil dividen sebesar 3%. Hal ini

berarti setiap Rp 1 harga pasar per lembar saham terdapat 3%

atau Rp 0,03 dividen bagi pemegang saham. Dan pada tahun

2013 Hasil dividen meningkat sebesar 10%. Hal ini berarti

setiap Rp 1 harga pasar per lembar saham terdapat 10% atau Rp

0,01 dividen bagi pemegang saham. Kemudian pada perusahaan

pesaing, PT Kalbe Farma Tbk mempunyai Hasil dividen sebesar

11,1%. Hal ini berarti setiap Rp 1 harga pasar per lembar

saham terdapat 11,1% atau Rp 1,11 dividen bagi pemegang

saham. Dan PT Indofarma Tbk mempunyai Hasil dividen sebesar

21%. Hal ini berarti setiap Rp 1 harga pasar per lembar saham

terdapat 21% atau Rp 0,21 dividen bagi pemegang saham.

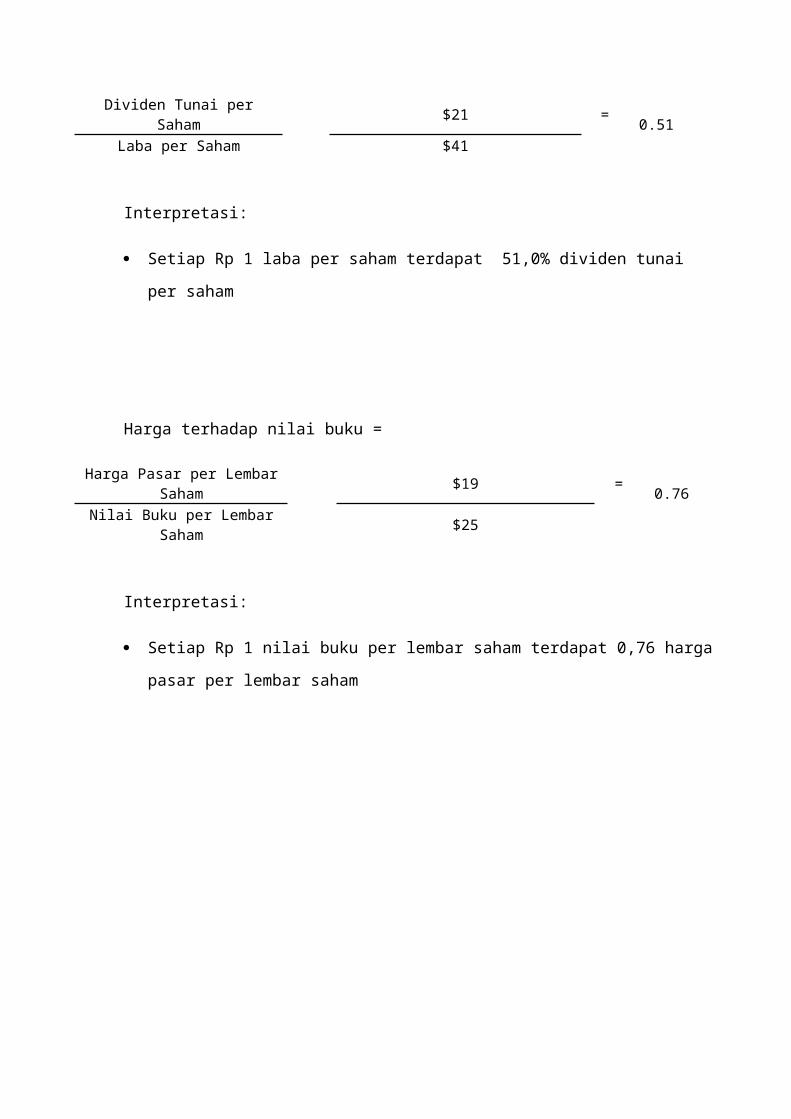

Tingkat Pembayaran dividen PT Kimia Farma Tbk tahun

2011 sebesar 12,9%. Hal ini berarti setiap Rp 1 laba per

lembar saham terdapat 12,9% atau Rp 0,129 dividen bagi

pemegang saham. Kemudian mengalami peningkatan pada tahun

2012 sebesar 16%. Hal ini berarti setiap Rp 1 laba per lembar

saham terdapat 16% atau Rp 0,16 dividen bagi pemegang saham.

Dan mengalami peningkatan yang sangat signifikan pada tahun

203 yaitu sebesar 52%. Hal ini berarti setiap Rp 1 laba per

lembar saham terdapat 52% atau Rp 0,52 dividen bagi pemegang

saham. Kemudian pada perusahaan pesaing, PT Kimia Farma Tbk

mempunyai Tingkat Pembayaran dividen sebesar 51%. Hal ini

berarti setiap Rp 1 laba per lembar saham terdapat 51% atau

Rp 0,51 dividen bagi pemegang saham. Dan pada PT Indofarma

Tbk mempunyai Tingkat Pembayaran dividen sebesar 116%. Hal

ini berarti setiap Rp 1 laba per lembar saham terdapat 116%

atau Rp 1,16 dividen bagi pemegang saham

BAB IV

LAMPIRAN

RASIO LAPORAN PT KIMIAFARMA 2013

LIKUIDITAS

Rasio Lancar =

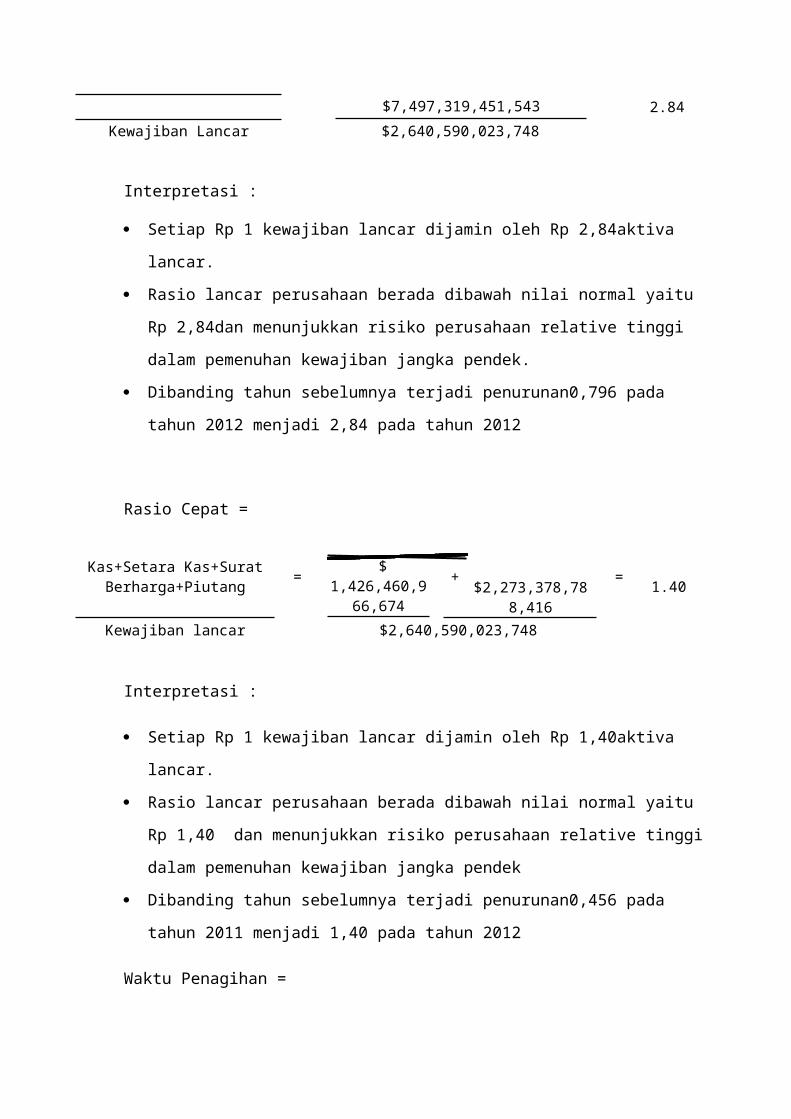

Aset Lancar = $1,810,614,614,537 = 2.43

KewajibanLancar $746,123,148,554

Interpretasi :

Setiap Rp 1 kewajiban lancar dijamin oleh Rp 2,43aktiva

lancar.

Rasio lancar perusahaan berada dibawah nilai normal yaitu

Rp 2,43dan menunjukkan risiko perusahaan relative tinggi

dalam pemenuhan kewajiban jangka pendek.

Dibanding tahun sebelumnya terjadi penurunan0,796 pada

tahun 2012 menjadi 2,43 pada tahun 2012

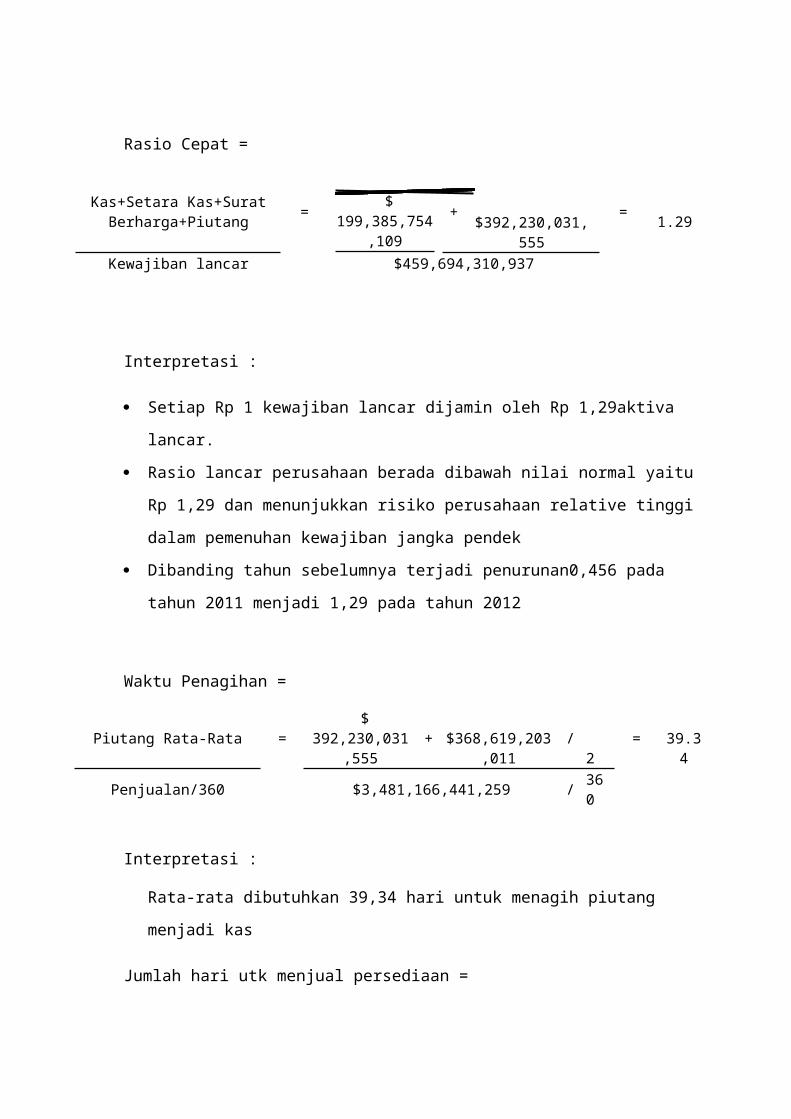

Rasio Cepat =

Kas+Setara Kas+SuratBerharga+Piutang = $394,149,90

9,832 + $554,220,980,343 =

1.27 Kewajiban lancar $746,123,148,554

Interpretasi :

Setiap Rp 1 kewajiban lancar dijamin oleh Rp 1,27aktiva

lancar.

Rasio lancar perusahaan berada dibawah nilai normal yaitu

Rp 1,27 dan menunjukkan risiko perusahaan relative tinggi

dalam pemenuhan kewajiban jangka pendek

Dibanding tahun sebelumnya terjadi penurunan0,456 pada

tahun 2011 menjadi 1,27 pada tahun 2012

Waktu Penagihan =

Piutang Rata-Rata = $554,220,980,34

3 + $464,466,907,480

/2

= 42.17

Penjualan/360 $4,348,073,988,385 / 360

Interpretasi :

Rata-rata dibutuhkan 42.17 hari untuk menagih piutang

menjadi kas

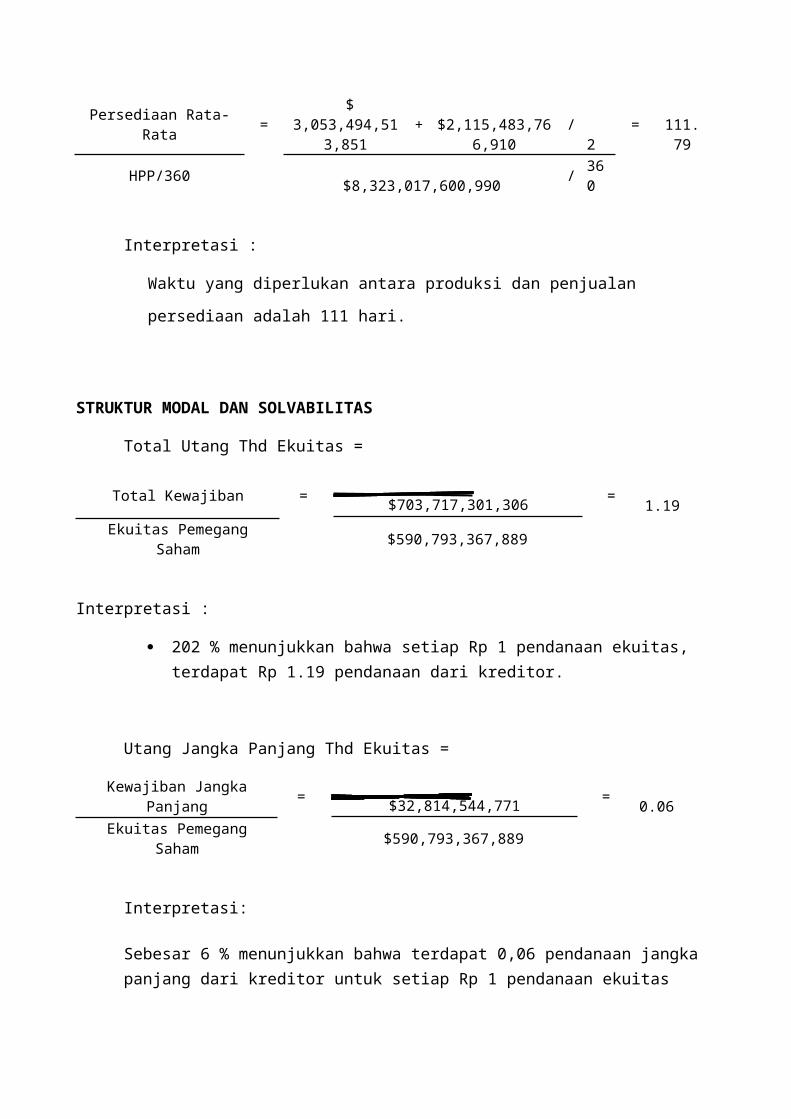

Jumlah hari utk menjual persediaan =

PersediaanRata-Rata = $554,220,980,3

43 +$464,466,907,

480/

2=

60.00

HPP/360 $3,055,921,946,994 / 360

Interpretasi :

Waktu yang diperlukan antara produksi dan penjualan

persediaan adalah 60 hari.

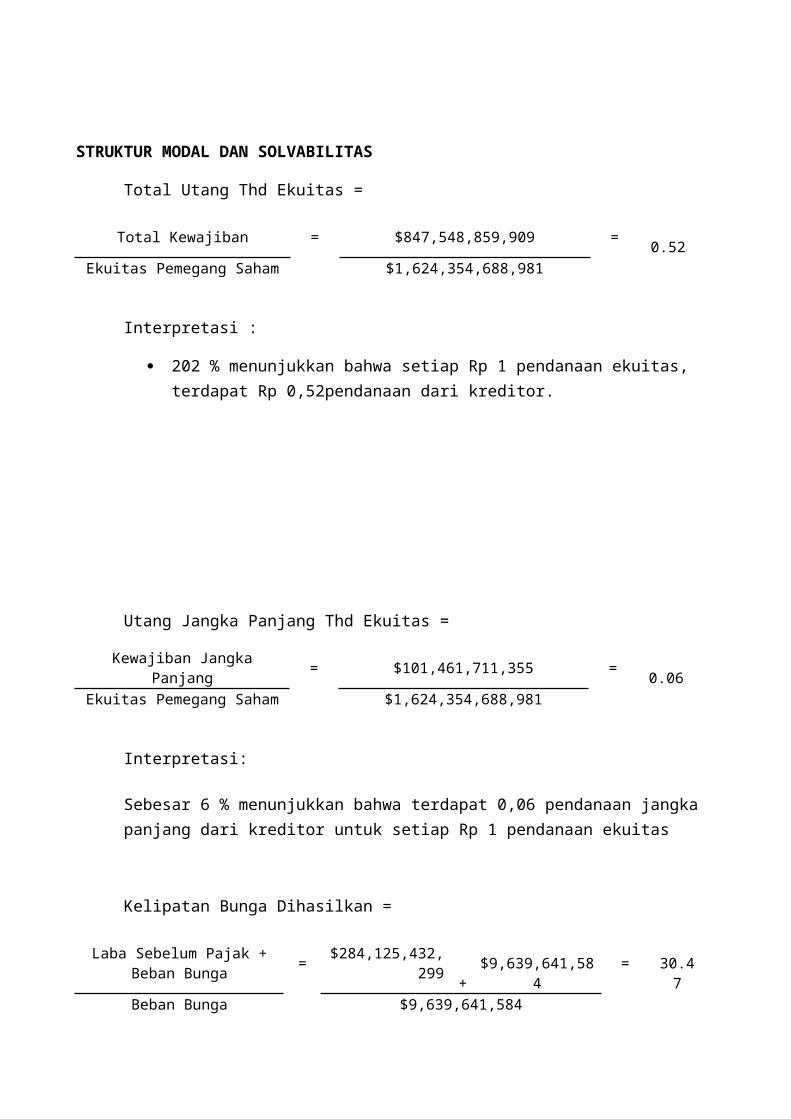

STRUKTUR MODAL DAN SOLVABILITAS

Total Utang Thd Ekuitas =

Total Kewajiban = $847,548,859,909 = 0.52

Ekuitas Pemegang Saham $1,624,354,688,981

Interpretasi :

202 % menunjukkan bahwa setiap Rp 1 pendanaan ekuitas, terdapat Rp 0,52pendanaan dari kreditor.

Utang Jangka Panjang Thd Ekuitas =

Kewajiban JangkaPanjang = $101,461,711,355 =

0.06 Ekuitas Pemegang Saham $1,624,354,688,981

Interpretasi:

Sebesar 6 % menunjukkan bahwa terdapat 0,06 pendanaan jangka panjang dari kreditor untuk setiap Rp 1 pendanaan ekuitas

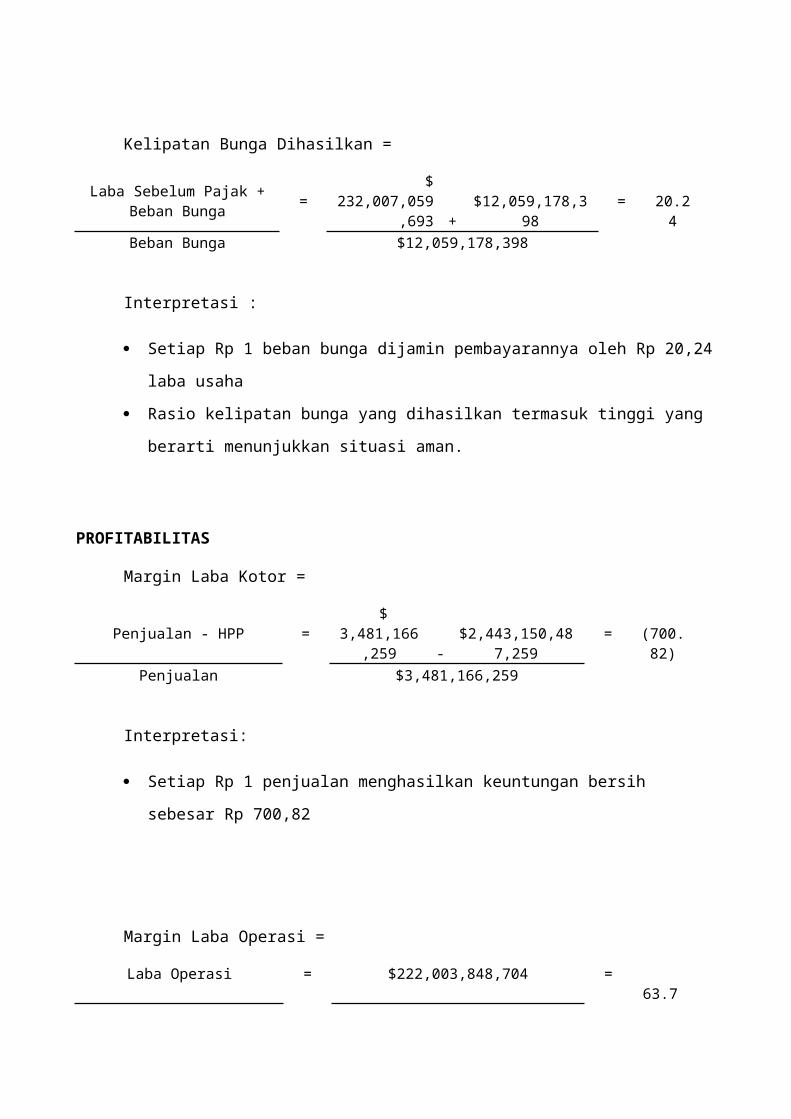

Kelipatan Bunga Dihasilkan =

Laba Sebelum Pajak +Beban Bunga = $284,125,432,

299 +$9,639,641,58

4=

30.47

Beban Bunga $9,639,641,584

Interpretasi :

Setiap Rp 1 beban bunga dijamin pembayarannya oleh Rp 30.47

laba usaha

Rasio kelipatan bunga yang dihasilkan termasuk tinggi yang

berarti menunjukkan situasi aman.

PROFITABILITAS

Margin Laba Kotor =

Penjualan – HPP = $4,348,073,988,385 -

$3,055,921,946,994 =

0.30 Penjualan $4,348,073,988,385

Interpretasi:

Setiap Rp 1 penjualan menghasilkan keuntungan bersih

sebesar Rp 0,30

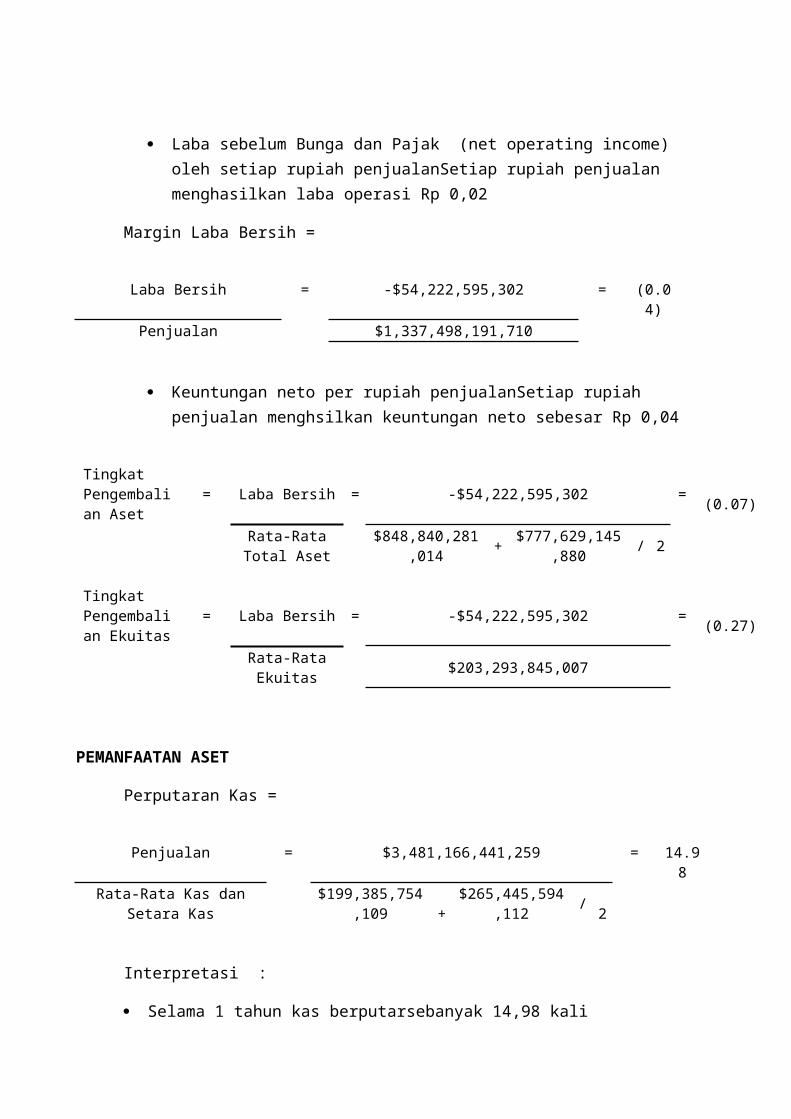

Margin Laba Operasi =

LabaOperasi = $249,533,154,6

36 = 0.06

Penjualan $4,348,073,988,385

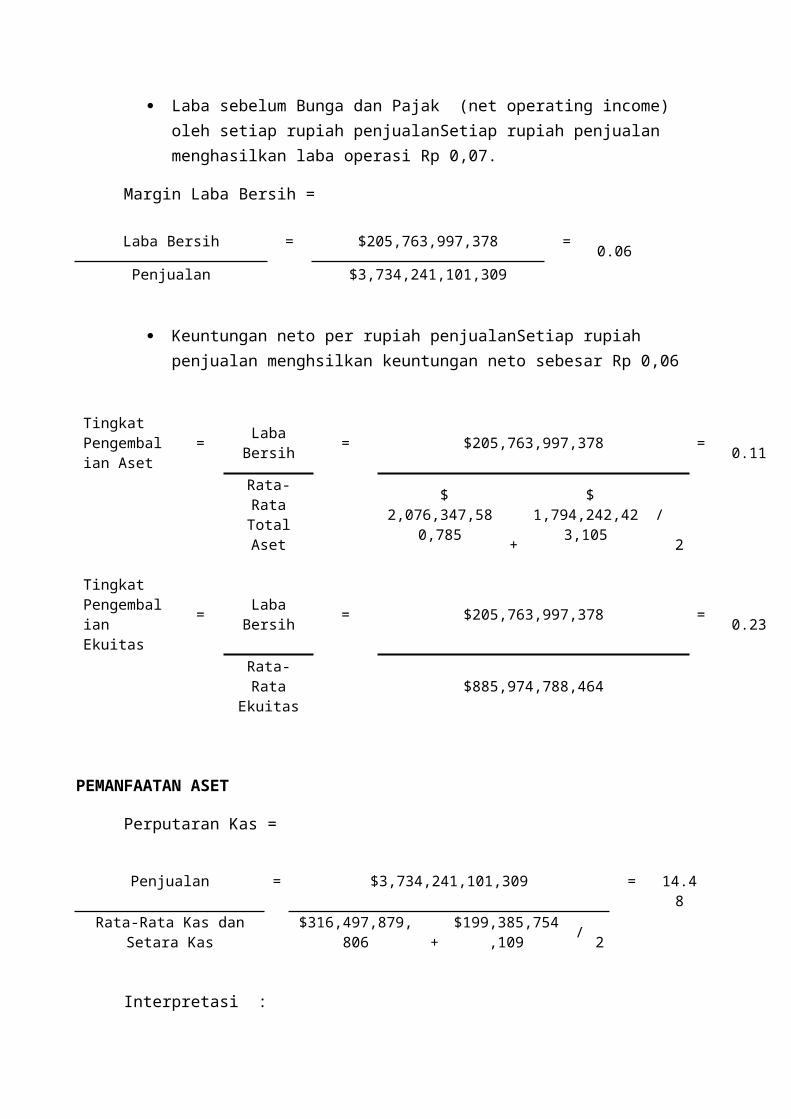

Laba sebelum Bunga dan Pajak (net operating income) oleh setiap rupiah penjualanSetiap rupiah penjualan menghasilkan laba operasi Rp0,06.

Margin Laba Bersih =

Laba Bersih = $215,642,329,977 = 0.05

Penjualan $4,348,073,988,385

Keuntungan neto per rupiah penjualanSetiap rupiah penjualan menghsilkan keuntungan neto sebesar Rp 0,05

Tingkat Pengembalian Aset

= LabaBersih = $215,642,329,977 =

0.09

Rata-RataTotalAset

$2,471,939,548,890 +

$2,076,347,580,785 /

2

Tingkat Pengembalian Ekuitas

= LabaBersih = $215,642,329,977 =

0.21

Rata-RataEkuitas

$1,064,491,465,983 +

$968,614,163,938 / 2

PEMANFAATAN ASET

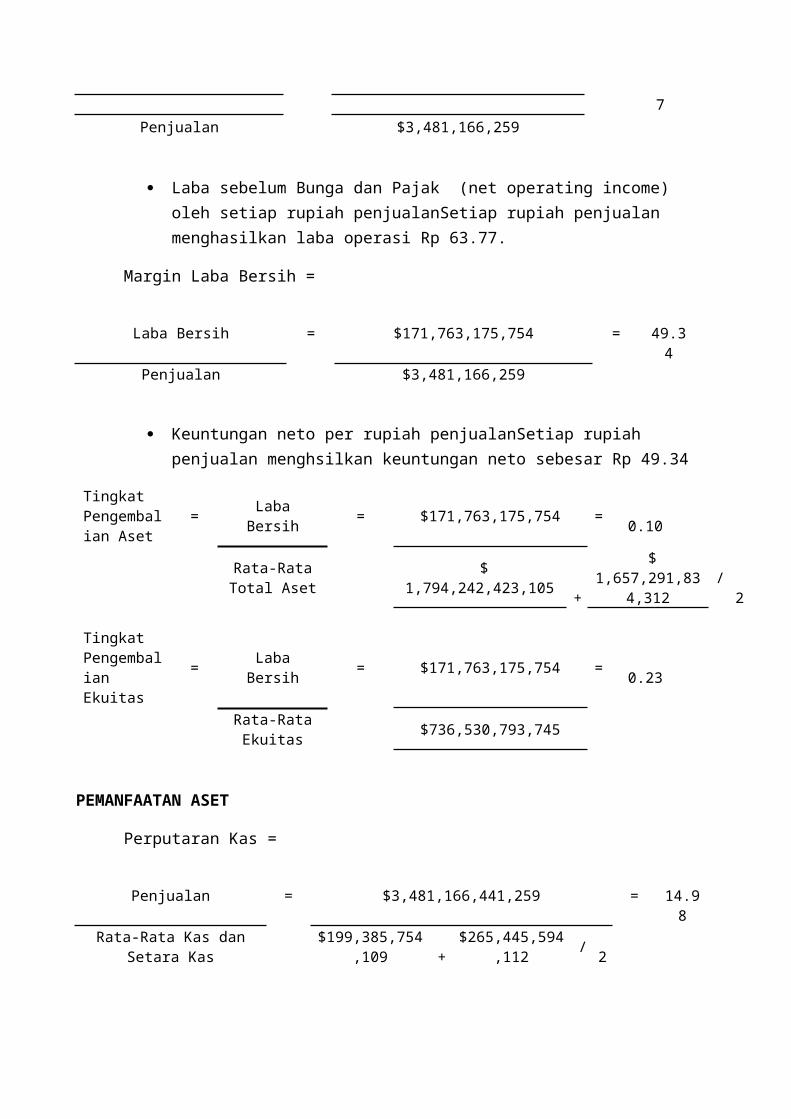

Perputaran Kas =

Penjualan $4,348,073,988,385 = 12.24

Rata-Rata Kas danSetara Kas

$394,149,909,832 +

$316,497,879,806 / 2

Interpretasi :

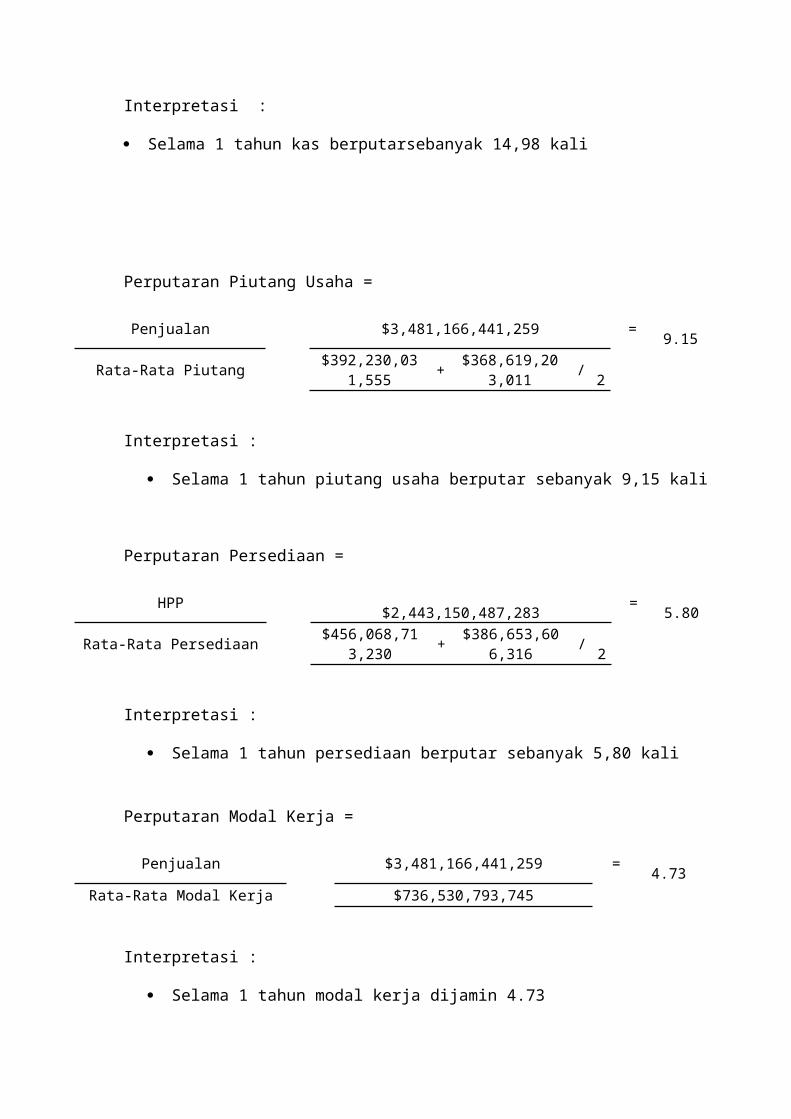

Selama 1 tahun kas berputarsebanyak 12,24 kali

Perputaran Piutang Usaha =

Penjualan = $4,348,073,988,385 = 8.54

Rata-Rata Piutang $554,220,980,343 + $464,466,907

,480 / 2

Interpretasi :

Selama 1 tahun piutang usaha berputar sebanyak 8,54 kali

Perputaran Persediaan =

HPP $3,055,921,946,994 = 5.22

Rata-Rata Persediaan $640,909,360,172 +

$530,417,299,657 / 2

Interpretasi :

Selama 1 tahun persediaan berputar sebanyak 5,22 kali

Perputaran Modal Kerja =

Penjualan = $4,348,073,988,385 = 4.28

Rata-Rata ModalKerja

$1,064,491,465,983 +

$968,614,163,938 /

2

Interpretasi :

Selama 1 tahun modal kerja dijamin 4.28

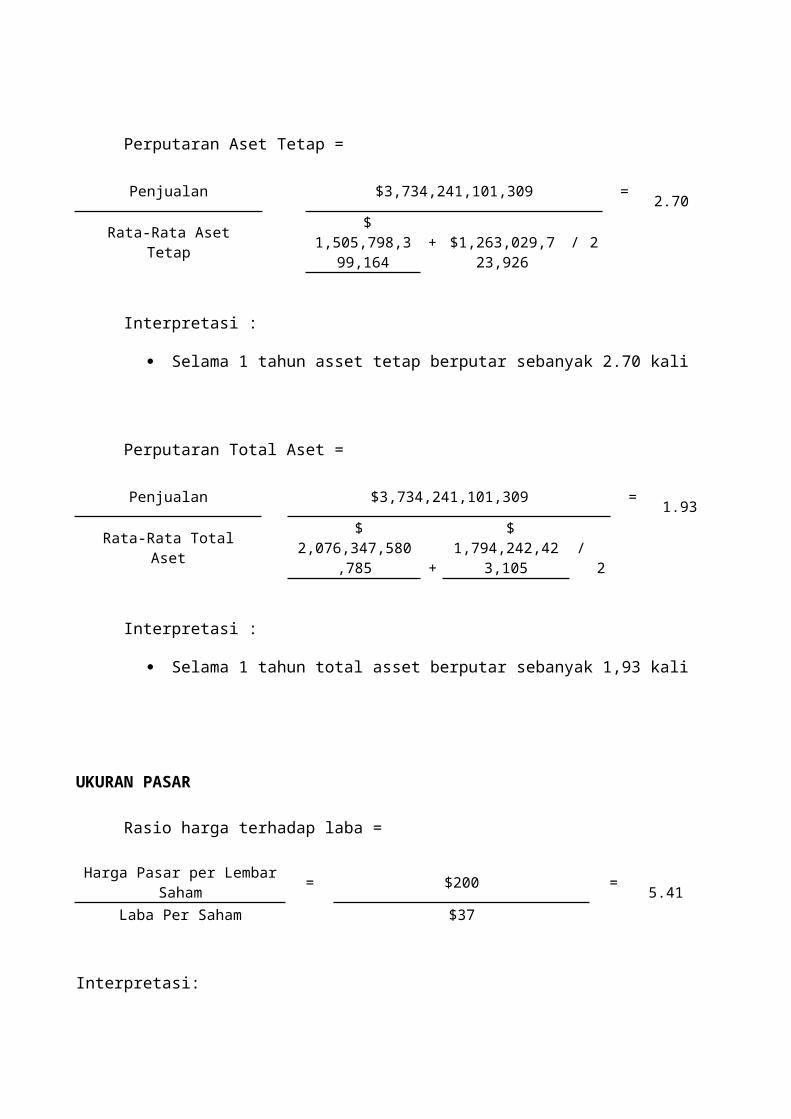

Perputaran Aset Tetap =

Penjualan $4,348,073,988,385 = 7.06

Rata-Rata AsetTetap

$661,324,934,353 + $570,549,181

,621 / 2

Interpretasi :

Selama 1 tahun asset tetap berputar sebanyak 7,06 kali

Perputaran Total Aset =

Penjualan = $4,348,073,988,385 = 1.91

Rata-Rata TotalAset

$2,471,939,548,890 +

$2,076,347,580,785 /

2

Interpretasi :

Selama 1 tahun total asset berputar sebanyak 1,91 kali

UKURAN PASAR

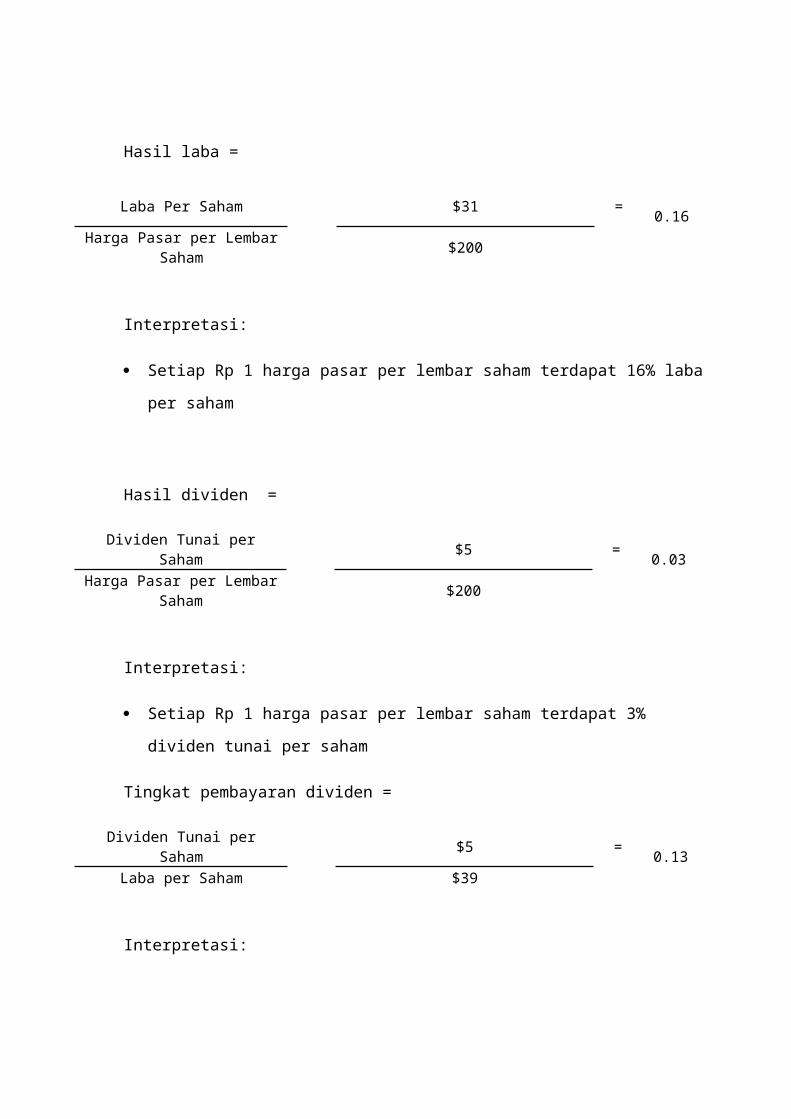

Rasio harga terhadap laba =

Harga Pasar per LembarSaham = $200 =

5.18 Laba Per Saham $39

Interpretasi:

Selembar saham PT Unilever dijual 5.18 kali jumlah laba per

saham pada akhir tahun 2013

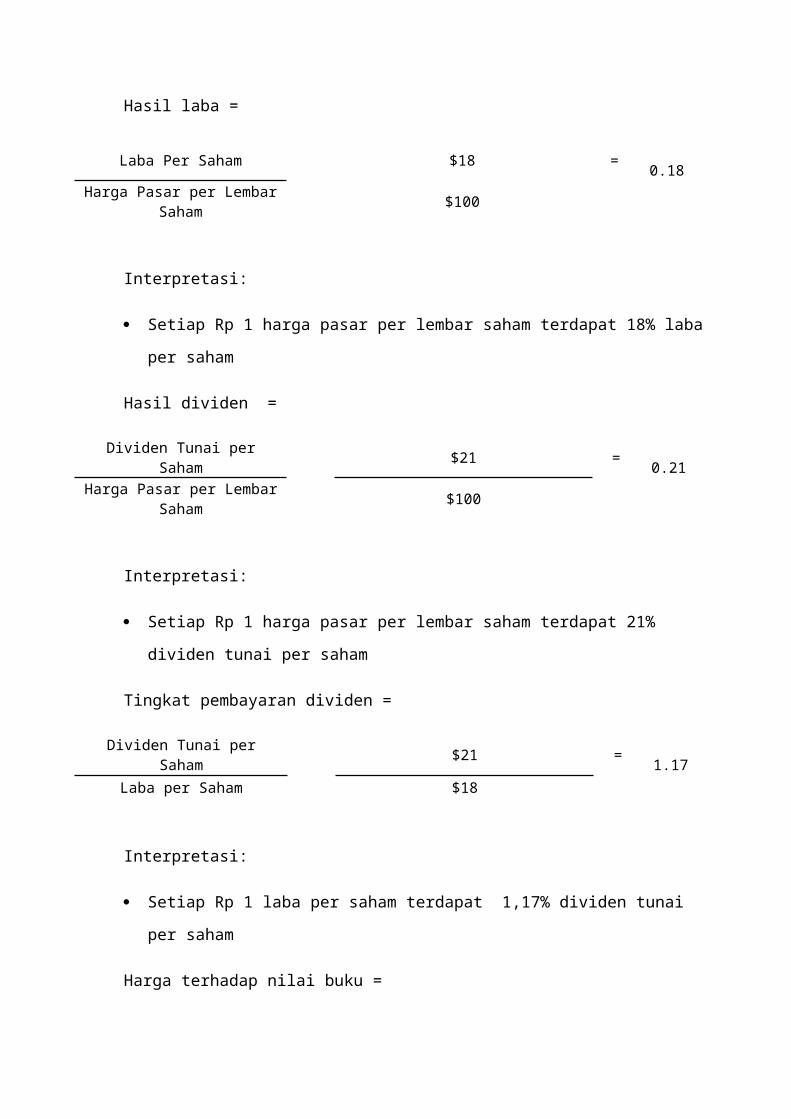

Hasil laba =

Laba Per Saham $39 =

0.19 Harga Pasar per Lembar

Saham $200

Interpretasi:

Setiap Rp 1 harga pasar per lembar saham terdapat 19% laba

per saham

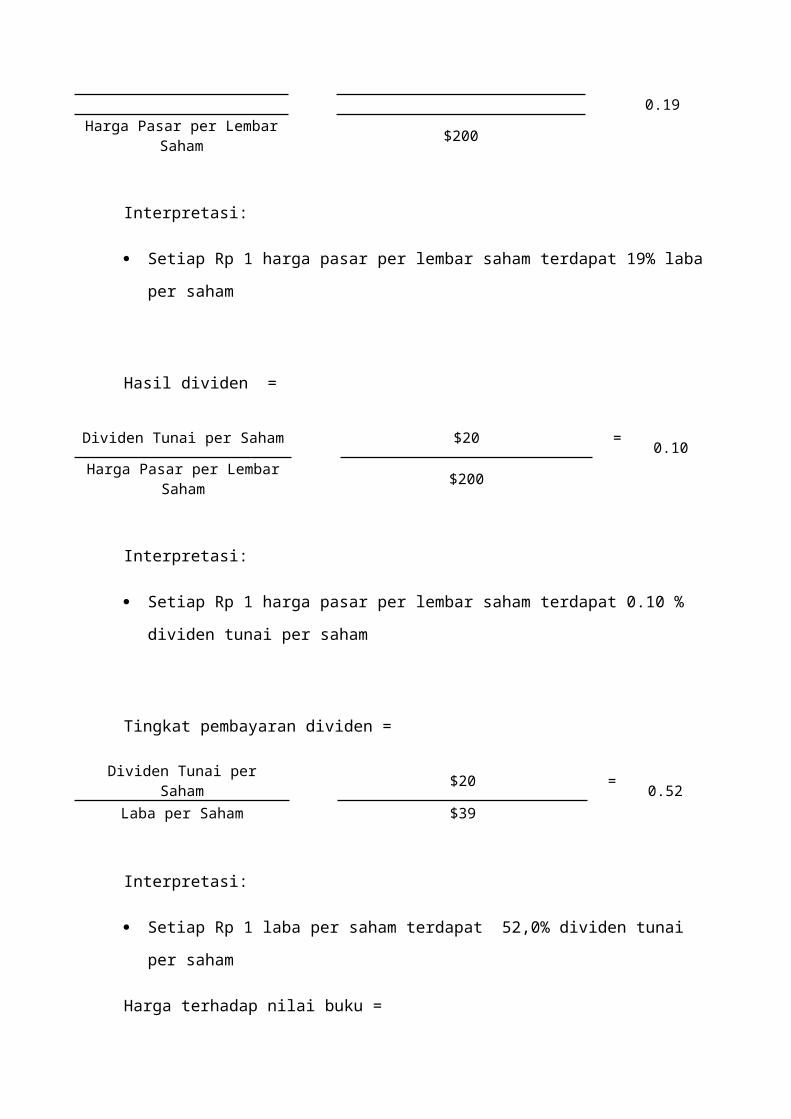

Hasil dividen =

Dividen Tunai per Saham $20 = 0.10

Harga Pasar per LembarSaham $200

Interpretasi:

Setiap Rp 1 harga pasar per lembar saham terdapat 0.10 %

dividen tunai per saham

Tingkat pembayaran dividen =

Dividen Tunai perSaham $20 =

0.52 Laba per Saham $39

Interpretasi:

Setiap Rp 1 laba per saham terdapat 52,0% dividen tunai

per saham

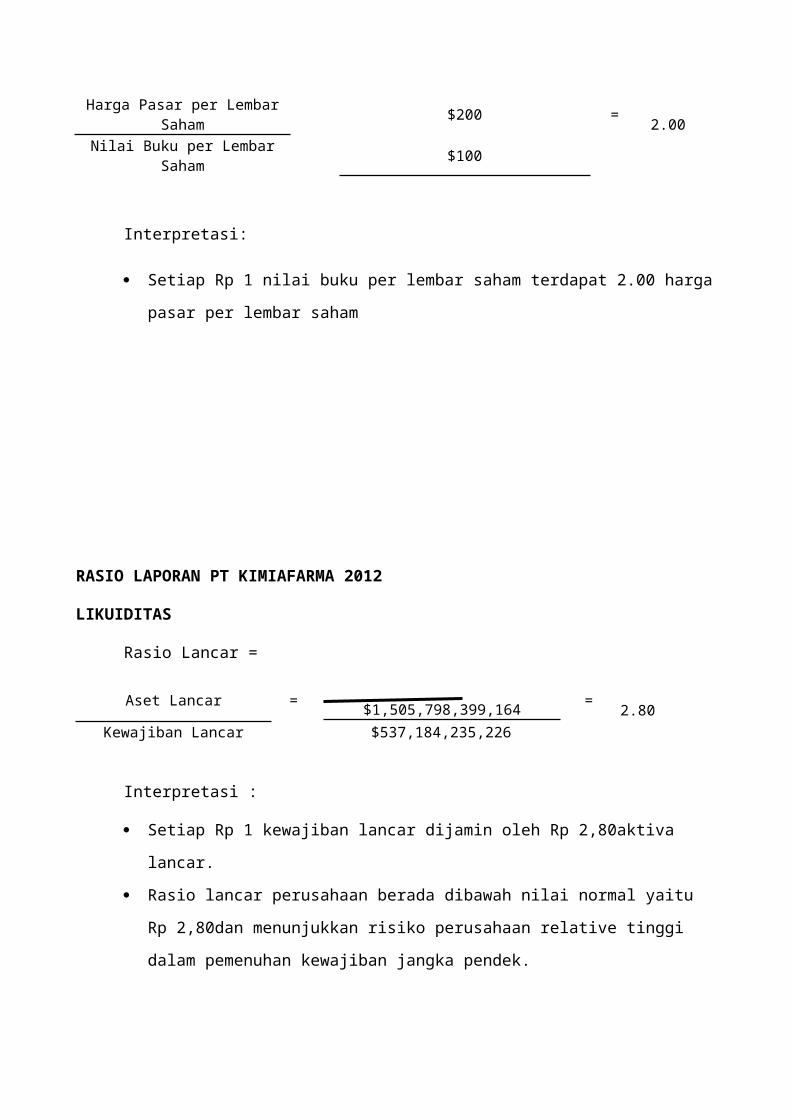

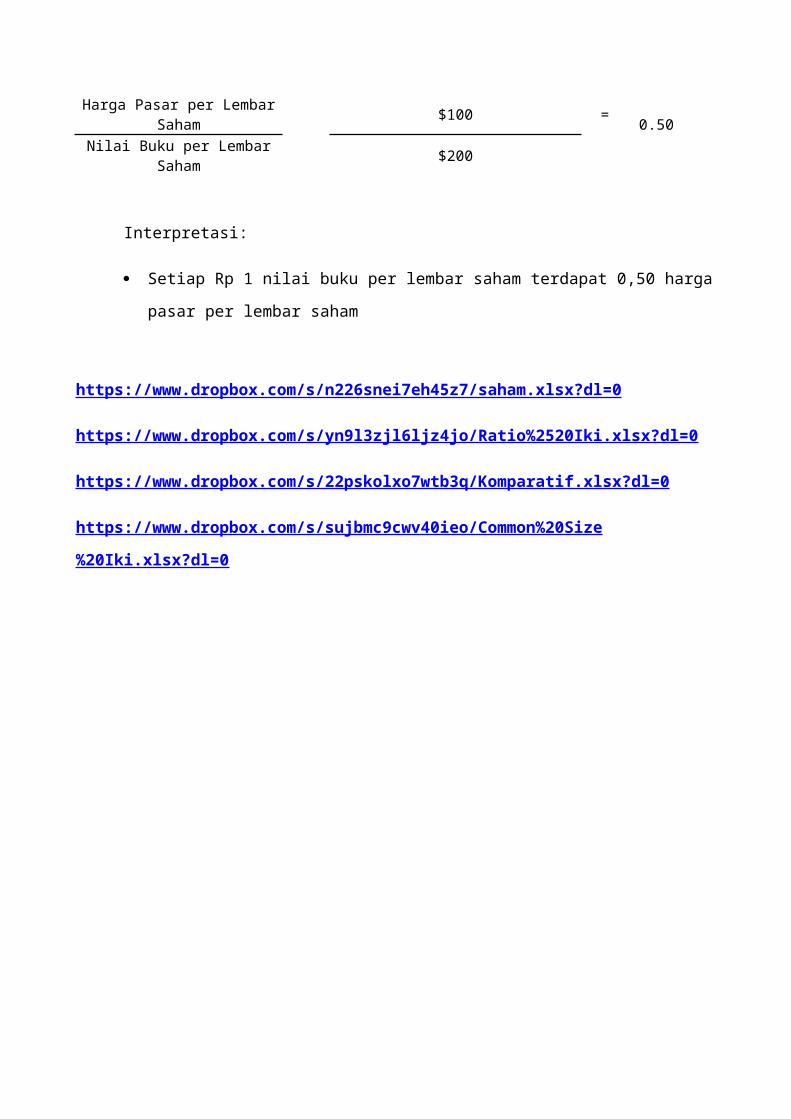

Harga terhadap nilai buku =

Harga Pasar per LembarSaham $200 =

2.00 Nilai Buku per Lembar

Saham $100

Interpretasi:

Setiap Rp 1 nilai buku per lembar saham terdapat 2.00 harga

pasar per lembar saham

RASIO LAPORAN PT KIMIAFARMA 2012

LIKUIDITAS

Rasio Lancar =

Aset Lancar = $1,505,798,399,164 = 2.80

Kewajiban Lancar $537,184,235,226

Interpretasi :

Setiap Rp 1 kewajiban lancar dijamin oleh Rp 2,80aktiva

lancar.

Rasio lancar perusahaan berada dibawah nilai normal yaitu

Rp 2,80dan menunjukkan risiko perusahaan relative tinggi

dalam pemenuhan kewajiban jangka pendek.

Dibanding tahun sebelumnya terjadi penurunan0,796 pada

tahun 2012 menjadi 2,80 pada tahun 2012

Rasio Cepat =

Kas+Setara Kas+SuratBerharga+Piutang = $

316,497,879,806

+ $464,466,907,480

= 1.45

Kewajiban lancar $537,184,235,226

Interpretasi :