TEORI AKUNTANSI

43

TEORI AKUNTANSI Dosen Linda Lidyawati, S.E., M.M., Ak, CA.

-

Upload

khangminh22 -

Category

Documents

-

view

1 -

download

0

Transcript of TEORI AKUNTANSI

TEORI AKUNTANSI

Dosen

Linda Lidyawati, S.E., M.M., Ak, CA.

Materi Pertemuan ke 3

• Kebijakan akuntansi dan perubahannya

• Akuntansi yang di rancang

• Proletarisasi teknis dan ideologis para akuntan

• Kesadaran para pengguna yang di rekayasa

• Perspektif etika dalam akuntansi

KEBIJAKAN AKUNTANSI DAN PERUBAHANNYA

• Menurut Accounting Principles Board dengan Opini No. 22 “Kebijakan akuntansi dari suatu entitas pelaporan adalah prinsip-prinsip akuntansi yang spesifik dan metode-metode penerapan prinsip-prinsip tersebut yang dinilai oleh manajemen dari entitas tersebut sebagai yang paling sesuai dengan kondisi yang ada untuk menyajikan secara wajar posisi keuangan, perubahan yang terjadi pada posisi keuangan, dan hasil operasi sesuai dengan prinsip-prinsip akuntansi yang berlaku umum dan karena itu telah diadopsi untuk pembuatan laporan keuangan”.

• Perusahaan juga membuat perubahan-perubahan akuntansi sebagai bagian dari kebijakan akuntansi. Keyakinan umum yang ada adalah perusahaan-perusahaan melakukan perubahan akuntansi untuk menutup-nutupi masalah kinerja seperti perataan laba atau penurunan biaya agen yang berhubungan dengan pelanggaran perjanjian utang.

Ketua SEC, Arthur Levitt, berpendapat bahwa perusahaan-perusahaan publik telah menggunakan enam praktik akuntansi untuk mengelola keuntungan perusahan. Enam praktik tersebut adalah sebagai berikut:

• 1. Melebihsajikan perubahan restrukturisasi untuk membersihkan neraca;

• 2. Mengklasifikasikan jumlah yang signifikan dari nilai harga suatu entitas yang dibeli menjadi biaya penelitian dan pengembangan sehingga dapat dihapuskan melalui satu kali pembebanan saja;

• 3. Menciptakan kewajiban yang besar untuk menampung pengeluaran-pengeluaran di masa depan (dicatat sebagai bagian dari akuntansi untuk akuisisi) guna melindungi laba di masa depan;

• 4. Menggunakan asumsi yang tidak realistis dalam mengestimasi nilai kewajiban untuk hal-hal seperti retur penjualan, kerugian pinjaman, dan biaya jaminan sehingga kelebihan akrual dapat dibalik untuk meningkatkan laba dari periode berikutnya;

• 5. Membuat kesalahan secara disengaja dalam buku perusahaan dan menjustifikasi kegagalan untuk memperbaiki kesalahan tersebut dengan alasan materialitas; dan

• 6. Mengakui pendapatan sebelum proses untuk menghasilkannya selesai.

AKUNTANSI YANG DI RANCANG

• Pada dasarnya, jika seorang pengamat yang memiliki ketertarikan dan rasa ingin tahu dari luar bidang akuntansi memeriksa disiplin ilmu akuntansi dan proses akuntansi serta outputnya, ia mungkin akan dengan mudah tergoda untuk melihat lebih jauh berbagai usaha percobaan untuk memilih teknik dan solusi akuntansi sesuai dengan sasaran dan gambaran yang telah ditetapkan sebelumnya dan disampaikan sebagai penyusunan realitas yang mewakilinya.

• Fenomena ini dapat disebut sebagai akuntansi yang dirancang (designed accounting) karena kekontrasan yang dimilikinya dengan pemilihan teknik dan solusi yang didasarkan pada suatu prinsip, suatu fenomena yang dapat disebut akuntansi prinsip.

• Aspek-aspek dari akuntansi yang dirancang termasuk konsep-konsep yang berbeda seperti:

1. Hipotesis salah saji keuangan secara selektif 2. Perataan laba 3. Manajemen laba 4. Kreativitas dalam akuntansi 5. Kecurangan dalam akuntansi

1. Hipotesis Salah Saji Keuangan Secara Selektif

• Hipotesis salah saji keuangan secara selektif diasumsikan melintas kedua sektor publik dan pribadi karena para partisipan di kedua sektor tersebut dimotivasi untuk mendukung standard-standard yang secara selektif membuat salah saji dari realitas ekonomi ketika hal tersebut sesuai dengan tujuan mereka. Ini berlaku untuk manajer, pemegang saham, auditor, dan para penyusun standard.

• Situasi ini menuntut adanya suatu perubahan dengan mengisolasi proses penentuan standard dari jangkauan regulator.

• Revsine mengusulkan proses empat langkah berikut:

a. Mendidik publik

b. Memperbaiki proses pemilihan dan pengawasan para penyusun standar

c. Menetapkan peraturan pendanaan baru

d. Menciptakan independensi bagi para penyusun standard.

2. Perataan Laba • Perataan laba (income smoothing) adalah

pengurangan fluktuasi laba dari tahun ke tahun dengan memindahkan pendapatan dari tahun-tahun yang tinggi pendapatannya ke periode-periode yang kurang menguntungkan. Artikel yang ditulis oleh Eckel memberikan klasifikasi yang lebih mendetail mengenai berbagai jenis arus perataan laba. Perbedaan pertama dinyatakan antara perataan yang dibuat atau disengaja dan perataan alami. Perbedaan yang kedua adalah untuk mengklasifikasi perataan yang dibuat atau disengaja tadi menjadi suatu perataan artifisial atau perataan nyata.

• Perataan yang sesungguhnya melibatkan pilihan yang disengaja dan perubahan waktu dari transaksi yang dapat mempengaruhi arus kas dan mengendalikan peristiwa ekonomi yang mendasarinya. Hal ini dapat dilakukan dengan memilih dan mengubah waktu pembelian, menyewa produksi, investasi, penjualan, penganggaran modal, penelitian dan pengembangan, periklanan dan keputusan lainnya. Pada dasarnya ini adalah suatu pilihan pelaksanaan bisnis yang secara sengaja akan mengubah arus kas dari sebuah perusahaan ke arah peredaman fluktuasi dari pendapatan.

3. Manajemen Laba

• Manajemen laba (earning management) yaitu suatu kemampuan untuk memanipulasi pilihan- pilihan yang tersedia dan mengambil pilihan yang tepat untuk dapat mencapai tingkat laba yang diharapkan. Schipper melihat manajemen laba sebagai suatu intervensi yang disengaja pada proses pelaporan eksternal dengan maksud untuk mendapatkan beberapa keuntungan pribadi. Schipper juga melihat manajemen laba baik dari sudut pandang ekonomi (nyata) maupun dari sudut pandang informasional.

• Definisi yang dikemukakan oleh Healy dan Wahlen berfokus pada penerapan pertimbangan dalam laporan keuangan. Oleh karenanya, terdapat sisi baik dan sisi buruk dari manajemen laba:

• a)sisi buruknya adalah biaya yang diciptakan oleh kesalahan alokasi dari sumber-sumber daya,

• b)sisi baiknya adalah potensi peningkatan kredibilitas manajemen dalam mengkomunikasikan informasi pribadi kepada pemangku kepentingan eksternal, dan memperbaiki keputusan dalam alokasi sumber-sumber daya.

4. Kreativitas dalam Akuntansi

• Kreativitas dalam akuntansi menyiratkan suatu interprestasi yang liberal atas aturan-aturan akuntansi yang memungkinkan dilakukannya pilihan sehingga dapat dihasilkan penggambaran situasi keuangan yang lebih atau kurang optimis jika dibandingkan dengan situasi nyata.

• Bentuk-bentuk kreativitas dalam akuntansi ini biasanya dikenal dalam praktik dan literatur sebagai (a) akuntansi “mandi besar”(big bath) dan (b) akuntansi kreatif.

• a. Akuntansi mandi besar (big bath accounting) umumnya mengacu pada langkah-langkah yang diambil oleh manajemen untuk secara drastis mengurangi laba per lembar saham saat ini untuk mendapatkan peningkatan laba per lembar saham di masa depan. Seperti yang dinyatakan Healy jika pendapatan begitu rendahnya sehingga prosedur akuntansi apapun yang dipilih tetap tidak akan dapat mencapai sasaran pendapatan, para manajer mendapatkan insentif untuk semakin menurunkan pendapatan saat ini dengan menangguhkan pendapatan atau mengekselerasi penghapusan, sebuah strategi yang dikenal dengan melakukan “mandi”.

• b. Akuntansi kreatif (creative accounting) biasanya digunakan oleh pers populer untuk mengacu pada apa yang dianggap oleh jurnalis dilakukan oleh akuntan untuk menjadikan laporan keuangan tampak lebih bagus dari yang seharusnya.

5. Kecurangan dalam Akuntansi

Kecurangan merupakan pengelabuan yang disengaja yang dilakukan oleh orang lain melalui kebohongan dan penipuan untuk tujuan memperoleh keuntungan ekonomi, pribadi, sosial, ataupun politik yang tidak adil atas orang tersebut. Macam-macam kecurangan :

• a. Kecurangan korporat

Kejahatan ekonomi yang dilakukan oleh pejabat, eksekutif dan atau manajer pusat laba dari perusahaaan publik untuk memenuhi kebutuhan ekonomi jangka pendek mereka.

• b. Kecurangan dalam pelaporan keuangan

Yaitu perlakuan yang di sengaja baik tindakan, atau penghilangan yang menghasilkan laporan keuangan yang secara material menyesatkan. Terdapat suatu strategi yang disengaja untuk melakukan kecurangan melalui pendistorsian informasi dan catatan-atatannya. Perilaku ini terjadi ketika para manajer memiliki tingkat kepercayaan yang rendah terhadap mampu tidaknya suatu informasi dianalisis serta dalam kemampuan pengukuran dan verifikasi data.

• Faktor terjadinya kecurangan pelaporan akuntansi adalah kegagalan dari institut pendidikan akuntansi dalam mengajarkan cara mendeteksi kecurangan dan pentingnya pendeteksian terhadap keseluruhan sistem pelaporan keuangan.

Salah satu pengungkapan keuangan yang disyaratkan oleh program penegak kecurangan terdapat empat area:

• Masalah likuiditas

• Tren dan faktor operasional yang mempengaruhi laba dan rugi

• Peningkatan yang material dalam pinjaman bermasalah harus dilaporkan oleh intitusi keuangan

• Perusahaan tidak dapat menghindari kewajiban pengungkapannya ketika menghadapi penurunan atau kegagaln bisnis.

• c. Kejahatan kerah putih

• Hartung mendifinisikannya sebagai suatu pelanggaran atas hukum yang mengatur bisnis, yang dilakukan terhadap suatu perusahaan oleh perusahaan tersebut atau agen-agennya dalam pelaksanaan usahanya. Kejahatan kerah putih belum dipersalahkan dengan bobot seperti kejahatan umumnya.

• Kejahatan kerah putih dapat dikenali dari lima komponen utamanya:

1) maksud untuk melakukan kejahatan,

2) menyamarkan tujuan,

3) menggantungkan diri pada kenaifan korban,

4) tindakan korban secara sukarela untuk membantu pelaku kejahatan,

5) penyembunyian pelanggaran tersebut.

• d. Kegagalan audit

• Yaitu kegagalan audit dalam mendeteksi dan memperbaiki atau mengungkapkan penghilangan atau kesalahan saji informasi keuangan yang material. Maka kemudian tingkat kualiatas auditlah yang dapat menghindarkan terjadinya kegagalan audit. Kualitas audit (audit quality) adalah sebagai probabilitas bahwa laporan keuangan tidak memuat penghilangan ataupun kesalahan saji yang material.

• Namun kegagalan audit memang terjadi dan sebagai konsekuensinya akan membuat kantor akuntan publik berhadapan dengan litigasi yang merugikan dan hilangnya reputasi, belum termasuk keputusan yang diberikan oleh pengauditan dan penyelesaian di luar persidangan.

• Kegagalan bisnis dan kecurangan manajemen memainkan peranan yang sangat penting dalam terjadinya kegagalan audit, yang meminta auditor untuk mengambil sikap yang bertanggungjawab dalam pendeteksian kecurangan, karena ia dapat mempengaruhi kualitas audit, risiko audit, dan potensi terjadinya litigasi yang merugikan.

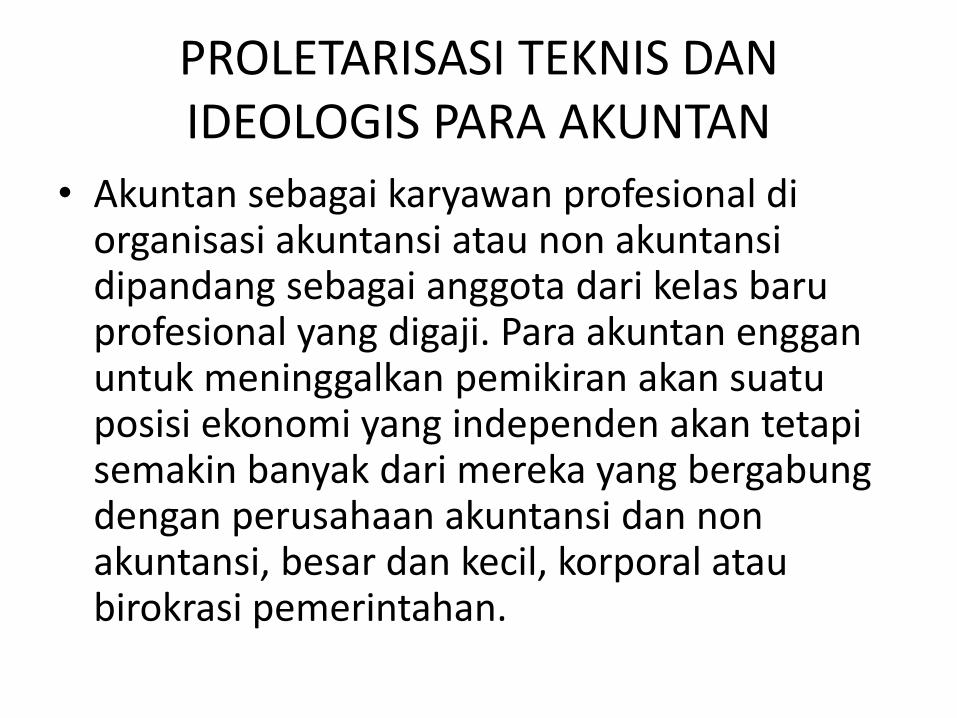

PROLETARISASI TEKNIS DAN IDEOLOGIS PARA AKUNTAN

• Akuntan sebagai karyawan profesional di organisasi akuntansi atau non akuntansi dipandang sebagai anggota dari kelas baru profesional yang digaji. Para akuntan enggan untuk meninggalkan pemikiran akan suatu posisi ekonomi yang independen akan tetapi semakin banyak dari mereka yang bergabung dengan perusahaan akuntansi dan non akuntansi, besar dan kecil, korporal atau birokrasi pemerintahan.

• Apa yang dihasilkan oleh perkembangan ini adalah proletarisasi atas akuntan, yang bekerja menurut suatu pembagian tenaga kerja yang disususn dan diawali oleh manajemen, mengikuti aturan prosedural dan pengulangan rutin yang diciptakan oleh proses administratif dan atau keputusan resmi.

• Proletarisasi akuntan mencerminkan adanya suatu pergeseran pengendalian ke arah majikan atau manajemen dan hilangnya kebebasan kreatif yang telah dinikmati akuntan sebagai profesional yang bekerja sendiri. Dalam prosesnya, seperti yang menjadi teori dari Marx, mereka kehilangan kendali atas baik, arti maupun akhir dari tenaga kerja, suatu fenomena yang dikenal sebagai proletarisasi teknis (technical proletarianization).

• Suatu proses penurunan keahlian (de-skilling), yaitu rasionalisasi dari tugas-tugas yang sebelumnya profesional menjadi sejumlah fungsi-fungsi rutin yang hanya membutuhkan sedikit pelatihan.

• Satu tantangan yang dihadapi kantor akuntan publik berikutnya adalah kebutuhan untuk melakukan spesialisasi yang lebih luas lagi dalam audit, perpajakan, dan konsultasi.

• Disamping proletarisasi teknis munculnya kelas pekerja baru menimbulkan pula proletarisasi ideoligis (ideological proletarianzation). Proletarisasi ideologis mungkin dapat lebih dinyatakan dalam akuntansi karena ketidakmampuan akuntan secara umum untuk mengendalikan kebijakan operasional dan sasaran spesifik dan tujuan pekerjaan.

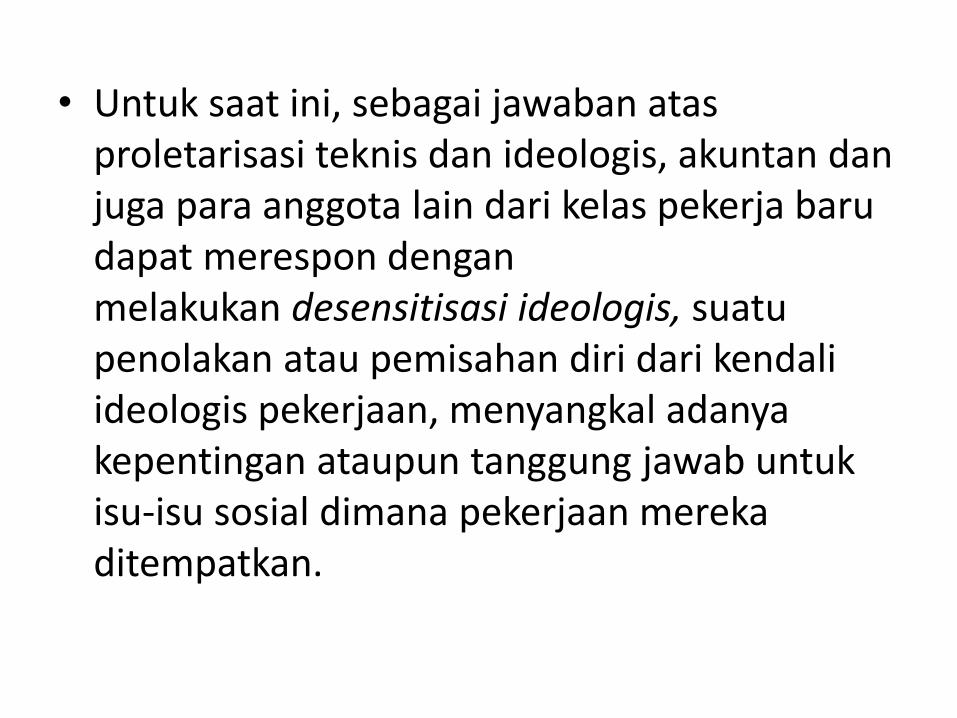

• Untuk saat ini, sebagai jawaban atas proletarisasi teknis dan ideologis, akuntan dan juga para anggota lain dari kelas pekerja baru dapat merespon dengan melakukan desensitisasi ideologis, suatu penolakan atau pemisahan diri dari kendali ideologis pekerjaan, menyangkal adanya kepentingan ataupun tanggung jawab untuk isu-isu sosial dimana pekerjaan mereka ditempatkan.

• Terjadinya persaingan dalam lingkungan pekerjaan memiliki empat aspek : orang tersebut diasingkan dari objek yang ia produksi, dari proses produksi, dari dirinya sendiri dan dari komunitas rekan-rekannya. Dalam kondisi terasing ini, pola pikir dari para akuntan, kesadaran mereka, sebagian besar hanya merupakan pencerminan dari kondisi yang mereka temukan dan posisi yang mereka tempati dalam proses produksi.

KESADARAN PARA PENGGUNA YANG DI REKAYASA

• Dalam proses yang mengarah kepada “kesadaran yang direkayasa” ini, manajer mungkin mengganti suatu “kesadaran palsu” melalui suatu proses yang oleh para peneliti telah dikaitkan dengan bermacam-macam istilah, dari perataan laba hingga kecurangan dalam pelaporan keuangan.

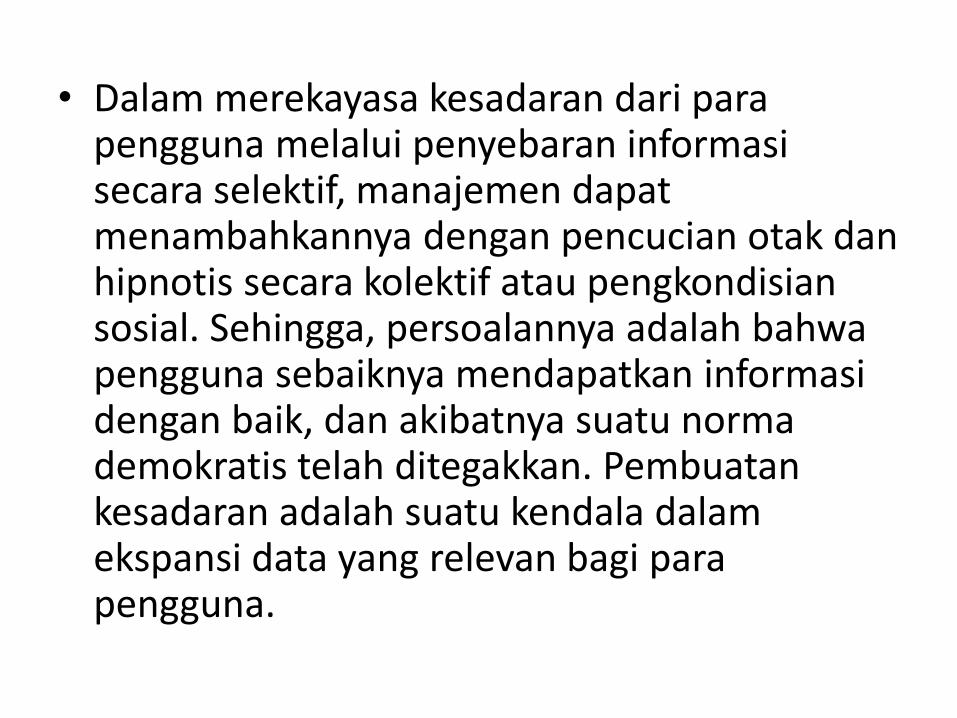

• Dalam merekayasa kesadaran dari para pengguna melalui penyebaran informasi secara selektif, manajemen dapat menambahkannya dengan pencucian otak dan hipnotis secara kolektif atau pengkondisian sosial. Sehingga, persoalannya adalah bahwa pengguna sebaiknya mendapatkan informasi dengan baik, dan akibatnya suatu norma demokratis telah ditegakkan. Pembuatan kesadaran adalah suatu kendala dalam ekspansi data yang relevan bagi para pengguna.

PERSPEKTIF ETIKA DALAM AKUNTANSI

1. Etika Utilitarian

• Pendekatan ini melihat apakah suatu tindakan dapat dianggap secara moral benar atau salah dengan hanya didasarkan kepada konsekuensi akibat dari kita melakukannya.

• Asumsi implisitnya adalah bahwa biaya dan manfaat suatu tindakan dapat diukur berdasarkan suatu skala numeric dan yang umum dan dapat ditambahkan atau dikurangkan satu sama lain.

• Keunggulan dari etika utilitarian adalah : (1) sasaran moralitas (2) proses pemikiran moral (3) fleksibilitas dan pengecualian (4) menghindari konflik aturan.

• Sedangkan kesulitan yang muncul akibat adanya utilitarianisme adalah : (1) penolakan dari kewajiban khusus (2) penolakan dari hak asasi (3) penolakan dari keadilan.

• 2. Etika Deontologi

• Pendekatan ini mempertimbangkan suatu tindakan yang menurut moral benar jika ia telah sesuai dengan aturan moral yang tepat. Sebuah tindakan yang melanggar aturan tersebut namun ternyata menghasilkan suatu hal yang menguntungkan akan tetap dianggap salah.

Sumber aturan tersebut dapat berupa teologis yang mengandung artian bahwa tindakan tersebut ditentukan sebagai sesuatu yang bermoral oleh suatu agama, atau sosialis yang mengandung artian bahwa mereka merupakan hasil dari suatu konsensus sosial yang menentukan apakah tindakan terebut adalah merupakan suatu tindakan yang benar atau salah. Karena adanya keterbatasan-keterbatasan dari kedua sumber di atas, digunakan kriteria yang diterapkan berdasarkan atas konsekuensi menerapkan suatu kumpulan aturan moral tertentu, atau kemampuan yang seharusnya kita miliki mengenai intusi moral.

3. Pemikiran Akan Kelayakan

• Etika ini menggabungkan antara aspek-aspek dari kedua pendekatan tersebut.

• Satu alternatif baik dari etika utilitarianisme maupun etika deontologi ditawarkan oleh pemikiran akan kelayakan (notion of filtingness). Kelayakan dapat digunakan untuk mengevaluasi moralitas dari suatu tindakan melalui suatu referensi terhadap apakah mereka pantas dan sesuai dengan etos yang diakui bersama-sama oleh individu dan masyarakat.

• Martin Heidegger mengatakan bahwa etos adalah “kewajiban dan tradisi yang diterima dengan sukarela”, yang “berhubungan dengan kebebasan dalam berperilaku dan bersikap”, dan “pembentukan situasi historis seseorang”.

• Etos menentukan respons kelayakan, arena bagi percakapan dan tindakan moral.

• Pemikiran akan kelayakan menempatkan individu dalam suatu konteks tanggung jawab dan responsivitasnya terhadap etos yang di dalamnya terkumpul kepentingan-kepentingan sosial dan politik dari masyarakat di sekeliling.

Selamat belajar

Semoga sukses

Salam sehat