AKUNTANSI PRINT

30

1. Persiapan 2. Jurnal Umum 3. Buku Besar 4. Neraca Saldo 5. Jurnal Penyesuaian 6. Update Buku Besar 7. Laporan Laba Rugi 8. Jurnal Penutup 9. Update Buku Besar (lagi) 10. Laporan Perubahan Modal 11. Neraca Persiapan pertama: Menurut gw, cara paling gampang belajar akuntansi itu pake contoh dan praktek. Karena, gw udah coba baca buku yang tebal minta ampun sekalipun, gw tetap aja kagak ngerti (bisa juga karena otak gw emang lelet sih hehe). Dan contoh yang paling gampang itu, adalah akuntansi untuk sebuah usaha kecil aja. Gimana? Setuju kan? Dan biar kita sehati, dan gelombang otak kita sinkron serta mempermudah telepati kita, sebaiknya kita tentukan nama contoh usaha kita. Hmm.. Kita kasih nama aja.. CV. SENYUM! Dan bidang usaha kita adalah Reparasi Televisi. Deal??? Pokoknya harus setuju.. . Persiapan Kedua: Mau gak mau, kita mesti belajar rumus! Tenang, rumusnya sederhana banget kok. Gak perlu kalkulus atau statistik. Rumusnya adalah: Aset = Hutang + Modal Nah.. gampang kan? . Apa itu Aset (Asset)? Aset itu.. Gampangnya kekayaan yang dimiliki oleh usaha kita. Mau berupa duit dilaci, duit dilemari besi, tabungan, surat berharga, tanah, rumah dan lain sebagainya, pokoknya kekayaan yang memang dikelola oleh usaha kita. Apakah kekayaan itu dari Hutang atau modal, itu gak masalah.

-

Upload

independent -

Category

Documents

-

view

2 -

download

0

Transcript of AKUNTANSI PRINT

1. Persiapan2. Jurnal Umum3. Buku Besar4. Neraca Saldo5. Jurnal Penyesuaian6. Update Buku Besar7. Laporan Laba Rugi8. Jurnal Penutup9. Update Buku Besar (lagi)10. Laporan Perubahan Modal11. Neraca

Persiapan pertama:

Menurut gw, cara paling gampang belajar akuntansi itu pake contohdan praktek. Karena, gw udah coba baca buku yang tebal minta ampunsekalipun, gw tetap aja kagak ngerti (bisa juga karena otakgw emang lelet sih hehe). Dan contoh yang paling gampang itu,adalah akuntansi untuk sebuah usaha kecil aja. Gimana? Setuju kan?

Dan biar kita sehati, dan gelombang otak kita sinkron sertamempermudah telepati kita, sebaiknya kita tentukan nama contoh usahakita. Hmm.. Kita kasih nama aja.. CV. SENYUM! Dan bidang usaha kitaadalah Reparasi Televisi. Deal??? Pokoknya harus setuju..

.

Persiapan Kedua:

Mau gak mau, kita mesti belajar rumus!

Tenang, rumusnya sederhana banget kok. Gak perlu kalkulus ataustatistik. Rumusnya adalah:

Aset = Hutang + Modal

Nah.. gampang kan?

.

Apa itu Aset (Asset)?

Aset itu.. Gampangnya kekayaan yang dimiliki oleh usaha kita. Mauberupa duit dilaci, duit dilemari besi, tabungan, surat berharga,tanah, rumah dan lain sebagainya, pokoknya kekayaan yang memangdikelola oleh usaha kita.

Apakah kekayaan itu dari Hutang atau modal, itu gak masalah.

Lucu juga ya.. Gimana kalo ada perusahaan aset-nya 100juta tapipunya utang 200juta? Hebat banget tuh yang punya usaha. Punya bakatjadi koruptor.

.

Apa itu Hutang (Liabilities)?

Ah, gak usah njelimet pake teori2-an. Pokoknya, Hutang itu sesuatuyang harus kita bayar nantinya. Dah.. Masa hutang gak ngerti.Padahal sering ngutang diwarteg sebelah.

.

Apa itu Modal (Equity)?

Modal itu setoran dari pemilik. Dah gitu aja. Mau pemiliknya 1orang, 10 orang, 100 orang gak masalah.

.

Udah, gak usah dipusingin pengertian-pengertian di atas. Yang perludiingat dari rumus dasar akuntansi adalah:

1. Kita anggap aja, “=” ( sama-dengan ) sebagai pembatas sisi kiri dan sisi kanan. Jadi, sisikiri adalah Aset dan sisi kanan adalah penjumlahan Hutang dan Modal. Dan yang perludiingat: Total sisi kiri dan total sisi kanan, harus sama! Ya iyalah.. Kan tanda-nya “sama-dengan”. Ya harus sama donk..2. Kalo transaksi kita membuat sisi kiri bertambah, maka kita harus memberi label Debet.Sedangkan kalo membuat berkurang, maka kita beri label Kredit.3. Kalo transaksi kita membuat sisi kanan bertambah, maka harus memberi labeltransaksi kita dengan Kredit. Sedangkan kalo berkurang, maka kita beri label Debet..Gimana? Gak susah kan? Udah gak usah dibikin bingung.. Pokoknya,cara ngingetnya adalah: Kiri = Kanan. Trus: Kiri = debet.Dan: Kanan = Kredit.

.

Persiapan ketiga:

Sekarang waktunya kita buat kesepakatan. Tapi sebelum itu, kitangayal sebentar.

Bayangin kita punya 3 amplop besar. Masing-masing amplop, kita beri namaKantongMakan, Kantong Transport dan Kantong Tabungan.Dan tiba-tiba kita dapat uang 900 ribu rupiah kontan (terserah mo dibayangin dapat darimana). Selanjutnya, uang tersebut kita bagi 3 dan kita masukkan ke masing-masingkantong sehingga masing-masing berisi 300 ribu.

Suatu ketika, Kantong Makan sudah habis sedangkan kita sangat lapar. Sedangkandi Kantong Tabungan masih lengkap 300 ribu. Karena kita harus makan, maka kitameminjam uang dari Kantong Tabungan 100 ribu.Dan supaya kita tidak lupa, maka kita menulis di Kantong Tabungan: Diambil 100 ribu.Disaat yang sama, kita menulis di Kantong Makan: Ditambah 100 ribu.Dan begitu seterusnya. Setiap kita memindahkan uang dari satu kantong ke kantonglainnya, maka kita harus mencatat di kedua kantong tersebut.

Nah, begitu juga akuntansi.

Kita harus mencatat keuangan kita, sesuai kelompok peruntukannya.Dan saat kita hendak memindahkan peruntukan uang dari satu kelompokke kelompok yang lain, maka kita harus mencatatnya di kedua kelompokperuntukan tersebut.

Dan kelompok-kelompok peruntukan itu kita sebut Perkiraan (Account).Jangan tanya kenapa namanya begitu. Gw juga gak tau siapa yangngasih nama..

Selain nama, biar lebih gampang, Account tadi juga kita kasih nomor.

Nah.. Disinilah kesepakatan kita. Pokoknya, semua harus ikutkesepakatan ini.

.

Untuk Nama dan Nomor Account CV.SENYUM adalah:Sisi kiri (Aset), akan memiliki Account:100 – Kas110 – Piutang120 – Persediaan suku cadang130 – Biaya sewa dibayar dimuka140 – Peralatan150 – Akumulasi Penyusutan Peralatan160 – Tanah170 – Aset Lain-lainSedangkan sisi kanan (Hutang dan Modal), akan memiliki account:H U T A N G200 – Hutang usaha210 – Hutang bunga220 – Hutang bankM O D A L300 – Modal Sendiri301 – PrivePENDAPATAN400 – Pendapatan jasaBIAYA500 – Biaya perbaikan televisi

510 – Biaya sewa520 – Biaya penyusutan peralatan530 – Biaya bunga

.

Loh..!!! Kok ada tambahan PENDAPATAN dan BIAYA? Dirumus sebelumnya kan cumaAset, Hutang dan Modal???

Tenang.. Memang ada tambahan PENDAPATAN dan BIAYA. Tapi sebenernya,dua ini cuma Account sementara dan sebenarnya bagian dari MODAL.

Anggap aja seperti kantong celana lah. Tempatnya duit itu kan di-brangkas atau lacirumah. Nah, karena kita mau jalan-jalan naik bis, maka untuk sementara, duit modal jalan-jalan, kita simpan di kantong celana. Nanti, kalo sudah sampai rumah, duit sisanya (kaloada sisa ya), kita balikin lagi ke brangkas/laci.Nah, brangkas/laci tadi itu anggap aja Account MODAL. Sedangkan kantong celana itu,PENDAPATAN dan BIAYA.

Oke??? Gimana? Clear kan persiapan ketiga kita.. Mesti di-inget-inget neh.. Jangan lupa..

.Ntar dulu. Prive itu apaan?

Oh.. itu account yang nunjukin berapa jumlah modal yang ditarik olehpemilik.

Tahap persiapan belajar sudah selesai! Begitu pula artikel bagian 1,juga selesai.Berikutnya, CV. SENYUM kita, akan melakukan beberapa transaksi. Nah,dibagian 2, kita akan belajar memasukkan Transaksi-transaksi CV.SENYUM ke sebuah buku catatan yang disebut Jurnal.

Oke.. Kalo sudah lulus bagian 1, silahkan meluncur ke Bagian 2.

Sebelum ngelanjutin baca artikel ini, pasti-in udah baca yang Bagian 1 dulu. Kaloenggak, ya tanggung sendiri kalo kepalanya senut-senut..

Pada bagian 2 ini, ternyata CV. SENYUM telah memulai bisnis setahunyang lalu. Tapi sayangnya, belum membuat Pencatatan akuntansi. CV.SENYUM memulai bisnisnya pertanggal 1 Maret 2010. Dan, per tanggal

31 Desember 2010, CV. SENYUM harus tutup buku. Sesuai permintaan,CV. SENYUM ingin periode pembukuannya adalah dari Januari s/dDesember tiap tahunnya.

Nah, tugas kita adalah, membantu CV. SENYUM untuk menyusunPembukuannya.

.

Berikut adalah oret-oretan (catatan) pemilik CV. SENYUM. Oret-oretanini, nantinya harus kita susun menjadi sebuah pembukuan danberikutnya menjadi laporan keuangan dan seterusnya.

.

Transaksi 1 : 1 Maret 2010, Pemilik mendirikan perusahaan bernama CV. SENYUM yang bergerak dibidang jasa perbaikan televisi. Pemilik menggunakan uang pribadi sebesar Rp. 30.000.000sebagai modal usaha.Transaksi 2:1 April 2010, CV. SENYUM menyewa sebuah toko kecil sebagai bengkel. Biaya sewanyasebesar Rp. 8.000.000 selama 1 tahun dan dibayar Tunai.Transaksi 3:1 Mei 2010, untuk menambah keuangan, CV. SENYUM meminjam uang dari Bank BCAsebesar Rp. 40.000.000 dengan bunga 20% per tahun. Pinjaman tersebut akan jatuh tempoper tanggal 1 Mei 2011.Transaksi 4:2 Mei 2010, CV. SENYUM membeli peralatan untuk reparasi seperti Obeng, Multi tester,Osciloscop dan lain sebagainya dari Toko Elektronik Jaya. Total pengeluaran sebesar Rp.40.000.000 dan dibayar tunai.Transaksi 5:4 Mei 2010, CV. SENYUM membeli suku cadang komponen sebagai Persediaan dari TokoSinar Elektro. Total pengeluaran sebesar Rp. 5.000.000 dan akan dibayar 15 Mei 2010.Transaksi 6:15 Mei 2010, CV. SENYUM membayar hutang ke Toko Sinar Elektro sebesar Rp. 5.000.000secara tunai.Transaksi 7:18 Mei 2010, CV. SENYUM membeli suku cadang komponen sebagai Persediaan. Totalpengeluaran Rp. 3.000.000 dan dibayar tunai.Transaksi 8:28 Mei 2010, CV. SENYUM menggunakan Persediaan suku cadang komponen untukmemperbaiki TV pelanggan. Total nilai penggunaan sebesar Rp. 2.000.0000.Transaksi 9:10 Juni 2010, CV. SENYUM menerima pembayaran untuk jasa reparasi TV dari pelanggan.Total penerimaan sebesar Rp. 35.000.000.Transaksi 10:9 November 2010, Pemilik manarik dana sebesar Rp. 10.000.000.

Nah, oret-oretan diatas adalah catatan transaksi dari CV. SENYUM.Selanjutnya, kita harus menyusun oret-oretan diatas menjadi sebuahcatatan Akuntansi yang disebut Jurnal.

Lalu apa itu Jurnal?

Alaah.. gampangnya, itu sebuah catatan harian semua transaksi Usaha.Bedanya sama oret-oretan diatas, mencatat di Jurnal harusmenambahkan nama dan nomor Account yang sesuai (Buat yang gak tauapa itu Account, baca artikel Bagian 1. Oke..).Dan karena kita mencampur semua jenis transaksi menjadi satu tabelcatatan, maka jurnal-nya kita sebut Jurnal Umum.

.

Kapan kita harus membuat Jurnal?

Jurnal semestinya ditulis setiap terjadi transaksi. Atau setidaknyasetiap hari. Tapi, berhubung CV. SENYUM sebelumnya tidak mengenalAkuntanti, terpaksa deh kita harus me-rapel pembuatan Jurnalnya.Jadi ingat ya, pencatatan transaksi ke dalam Jurnal Umum dilakukansetiap terjadi transaksi, OK? Sip!

Perlu diingat!

Yang sangat perlu diingat saat menyusun Jurnal adalah, kita harusmenggunakan rumus dasar Akuntansi yang sudah kita obrolin di bagian1.

Ingat, sisi kiri dan sisi kanan harus sama. Dan, penambahan di sisi kiri = Debet. Sedangkanpenambahan di sisi kanan = kredit.

Oke.. Sudah di-ingat-ingat kan?

Selain itu, ingat-ingat pula daftar Account kita pada Bagian 1. Apasaja yang termasuk Aset, Hutang, Modal, Pendapatan dan Biaya.

Lupa..?? Wadooh.. Buka lagi artikel Bagian 1..!!

.Oke, kita anggap semua sudah siap.

Kita akan coba susun transaksi demi transaksi di-oret-oretan tadi.

.

TRANSAKSI 1 :Dari oret-oretan, hal pertama yang dilakukan oleh Pemilik adalah memasukkan modalusaha dan kita akan membuat Jurnal Umumnya. Jika sudah siap, pertama-tama, tulis No

Transaksi seperti pada gambar di bawah (lihat no 1). Selanjutnya, tulis tanggal transaksi seperti no2.

Karena transaksi ini adalah setoran pemilik ke CV. SENYUM, maka Semua duit yang masukke CV. SENYUM, pastinya akan masuk ke KAS perusahaan kan?Lalu, adakah Account Kas (cari di article bagian 1)?Ya.. Ada! Account Kas adalah salah satu account Aset yang bernomor 100 dan berada dibagian sisi kiri rumus dasar Akuntansi. Artinya, kita sedang menambahkan nilai sebesar30.000.000 di sisi kiri dari rumus akuntansi.

Ingat aturan pertama! Sisi kiri harus sama dengan sisi kanan.Berarti, kita juga harus menambahkan sebesar 30.000.000 di sisi kanan. Tapi kita letakkandi Account apa?Coba diingat-ingat lagi. Ada account apa saja di sisi kanan dan account apa yang palingpas.Ya!! Ada account Modal! Nomornya: 300.Jadi, selain kita menulis Account Kas seperti pada no 3 pada gambar di atas, kita juga harusmenulis Account Modal seperti pada no 4.Sekarang, saatnya mengingat aturan rumus dasar akuntansi yang kedua dan ketiga!Penambahan pada sisi kiri, harus kita beri label Debet! Makanya, nilai 30.000.000 padaaccount Kas, kita tulis di kolom Debet (lihat no. 8 pada gambar).Sedangkan penambahan pada sisi kanan, harus kita beri label Kredit! Makanya, nilai30.000.000 pada account Modal, kita tulis di kolom kredit (lihat no.9 pada gambar).Sip… Transaksi 1, sudah kita tulis di jurnal. Dan kalo mau iseng-iseng ngitung sisi kiri dankanan, sampai detik ini, masih sama-sama 30.000.000. Masih seimbang kan..?.TRANSAKSI 2:CV. SENYUM menyewa tempat untuk bengkel.Ini adalah pengeluaran pertama CV. SENYUM. Pengeluaran disebut juga pembiayaan.Artinya, sewa tempat merupakan salah satu biaya. Nah pertanyaannya, adakah accountbiaya sewa tempat?Yup.. Ada!Sewa tampat, dapat kita masukkan ke dalam account Biaya Sewa dengan nomor: 510. Danaccount ini, berada di sisi kanan. Artinya, dengan menggunakan aturan ketiga, makamenambah nilai pada sisi kanan akan berlabel Kredit. Tapi ada pengecualian di sini!Yang jadi masalah adalah, kelompok Account Biaya bersifat mengeluarkan ataumengurangi. Saat nilai account ini bertambah, maka sesungguhnya, nilai sisi kanan malahakan berkurang. Jadi, saat catatan Account Biaya Sewa bertambah sebesar 8.000.000, makasisi kanan sesungguhnya berkurang 8.000.000.Karena itu, label-nya pun harus dibalik. BUKAN berlabel Kredit, tapi kita beri label Debet.

Dan karena sisi kanan berkurang, maka sesuai aturan pertama, maka sisi kiri pun harusberkurang dengan nilai yang sama.Dan dari mana duit pengeluaran biaya sewa kita ambil? Ya, kita ambil dari Kas!Karena itu, kita harus mencatat pengurangan Account Kas sebesar 8.000.000. Dan ingataturan kedua. Saat sisi kiri berkurang, maka pencatatan tersebut harus berlabel Kredit.Lihat gambar berikut:

.TRANSAKSI 3:Pada transaksi 3, CV. SENYUM menambah modal dengan meminjam dana dari Bank BCA.Artinya, ada pemasukan uang ke CV. SENYUM.Seperti sebelumnya, dana segar yang masuk ini, kita masukkan ke KAS. Dan karenatransaksi ini menambah sisi kiri RUMUS, maka harus berlabel Debet.

Dan sesuai aturan rumus pertama, yaitu sisi kiri = sisi kanan, maka di sisi kanan pun haruskita tambahkan dengan nilai yang sama.Ada Account Hutang Bank bernomor 220!Ya, kita catat di account tersebut. Dan ingat aturan ketiga. Penambahan sisi kanan harusberlabel Kredit..TRANSAKSI 4:Untuk bekerja, CV. SENYUM membutuhkan peralatan. Karenanya, pada transaksi keempat,CV.SENYUM beli peralatan senilai 40.000.000.Ketika CV.SENYUM membeli peralatan, maka peralatan-peralatan tersebut akan menjadiHAK MILIK CV.SENYUM. Atau bisa disebut juga sebagai kekayaan CV.SENYUM. Sedangkankekayaan merupakan ASET.Jadi, saat CV.SENYUM membeli peralatan, maka sesungguhnya CV.SENYUM sedangmenambah ASET perusahaan. Maka dari itu, transaksi ini akan kita catat di salah satuaccount Aset yang berada pada sisi kiri RUMUS.Dan ternyata, pada sisi kiri, kita memiliki Account Peralatan yang bernomor 140. Dan ingat,menambah pada sisi kiri harus berlabel Debet. Juga harus diingat, sisi kiri dan sisi kananharus tetap sama.Berarti, apakah kita harus menambahkan nilai pada sisi kanan?Tidak juga, agar sisi kiri tetap sama dengan sisi kanan, tidak selamanya harus menambahdi kedua sisi. Tapi bisa juga dilakukan dengan menambah sisi kiri, juga mengurang sisikiri.

Dengan kita menambah account Peralatan yang merupakan salah satu account Aset, makakita cukup mengurangi account Kas, yang juga salah satu account aset, dengan nilai yangsama. Hasilnya seperti gambar di bawah. Kedua Account (Kas dan Peralatan) merupakanaccount Aset namun, satu berlabel Debet dan yang lain berlabel Kredit.

.TRANSAKSI 5:Selain peralatan, CV.SENYUM juga membutuhkan suku cadang untuk memperbaiki Televisi.Dan pada transaksi ini, CV.SENYUM membeli suku cadang sebagai persediaan dengan caraKREDIT (berhutang).Seperti halnya peralatan, suku cadang persediaan ini merupakan aset. Karena itu harusdicatat pada sisi kiri.Kita memiliki account Persediaan bernomor 120 untuk mencatatnya. Dan selalu diingat,menambah disisi kiri harus berlabel Debet.Agar sisi kiri dan kanan tetap seimbang, maka kita harus menambah atau mengurangkanpada account lain. Hmm.. Dan karena suku cadang dibeli dengan cara hutang, maka yanglebih pas adalah menambah account Hutang Usaha yang bernomor 200. Account iniadalah salah satu dari account HUTANG dan berada di sisi kanan. Ingat, menambah sisikanan harus berlabel Kredit. Lihat gambar di bawah:

.TRANSAKSI 6:Jika sebelumnya (transaksi 5), CV.SENYUM berhutang, maka pada transaksi ini, CV.SENYUMakan membayar hutang.Untuk membayar hutang, maka kita harus mengurangi account Hutang Usaha. Ingat,mengurangi sisi kanan harus berlabel Debet.Karena kita mengurangi sisi kanan, maka agar rumus tetap seimbang, maka kita harusmengurangi juga sisi kiri. Lagian, ini kan bayar hutang, makanya kita harus mengambilnyadari uang Kas. Artinya, kita harus mengurangi account Kas. Ingat, mengurangi sisi kiri,harus berlabel Kredit.Lihat gambar di bawah:

.TRANSAKSI 7:Pada transaksi ini, CV.SENYUM belanja lagi suku cadang untuk persediaan. Tapi kali ini,dengan cara TUNAI.

Seperti pada transaksi 5, maka pembelian ini harus kita catat pada account Persediaanyang merupakan sisi kiri. Karena pembelian dilakukan secara Tunai, maka kita cukupmenguranginya dari account Kas yang juga berada di sisi kiri.Ingat, menambah sisi kiri harus berlabel Debet sedangkan mengurangi sisi kiri harusberlabel Kredit.Lihat gambar berikut:

.TRANSAKSI 8:Akhirnya, CV.SENYUM memiliki pelanggan yang memintanya untuk memperbaiki Televisi.Dan untuk perbaikan televisi tersebut, CV.SENYUM harus mengambil beberapa persediaansuku cadang dari gudang.Karena CV. SENYUM menggunakan/mengeluarkan suku cadang persedian yang merupakanaset usaha, maka transaksi ini harus dicatat sebagai pengeluaran.Pengeluaran merupakan pembiayaan, karenanya harus dicatat ke dalam account BIAYAyang berada disisi kanan. Dan account Biaya yang cocok adalah: Account Biaya PerbaikanTelevisi yang bernomor 500.Seperti pada transaksi 2, ketika kita menambah nilai account Biaya, sesungguhnya kitamalah mengurangi nilai sisi kanan. Artinya, penambahan tidak akan berlabel Kredit, tapimalah berlabel Debet.Dan agar rumus tetap seimbang, maka kita harus mengurangi account persediaan yangberada disisi kiri. Lagian, suku cadangnya kan kita ambil dari Persediaan. Jadi, accountyang tepat untuk mencatatnya, tentu account persediaan. Dan ingat, mengurangi sisi kiriharus berlabel Kredit.Lihat gambar:

.TRANSAKSI 9:Syukurlah.. Pada Transaksi 9 ini, pelanggan akhirnya membayar tagihan reparasiCV.SENYUM. Dan CV. SENYUM pun akhirnya memiliki pendapatan pertamanya.Pendapatan ini, langsung kita masukkan ke Kas perusahaan. Dan seperti biasa, kita catatke account Kas yang merupakan account sisi kiri.

Dan supaya rumus tetap seimbang, kita juga harus mencatatnya disisi kanan.Ya, kita catat di account Pendapatan Jasa dengan nomor 400. Dan tetap diingat,menambah sisi kanan harus berlabel Kredit.

.

TRANSAKSI 10:Ternyata, pemilik membutuhkan dana segar untuk kebutuhan sehari-hari. Dia pun menarikdana dari CV. SENYUM sebesar 10.000.000.Penarikan dana, dicatat dengan menggunakan account Prive yang bernomor 310. AccountPrive adalah salah satu account MODAL yang berada di sisi kanan.Seharusnya, sesuai aturan, menambah sisi kanan akan berlabel kredit. Namunsesungguhnya, saat kita menambahkan nilai pada account Prive, kenyataanya kita sedangmengurangi nilai dari sisi kanan (Ingat, account Prive adalah account untuk mencatatpenarikan). Jadi, alih-alih kita beri label Kredit, kita akan memberinya label Debet.Dan agar seimbang, kita akan mengurangi nilai account KAS. Account KAS berada di sisikiri. Dan mengurangi sisi kiri berlabel Kredit.

…Wooww…! Panjang banget neh artikelnya. Fuiih..Tapi akhirnya, artikel bagian 2 ini selesai sampai disini. Semua transaksi yang ada di oret-oretan sudah kita pindahkan ke Jurnal Umum.Nah, bagaimana hasil keseluruhan Jurnal Umum, lihat gambar berikut:

Dan… Sampai ketemu lagi di bagian 3 yang akan membahas tentang membuat laporankeuangan. Ups, maksud gw, ngebahas Buku Besar.. Baru abis itu ngebahas laporankeuangan..Semoga bermanfaat, see ya… :)

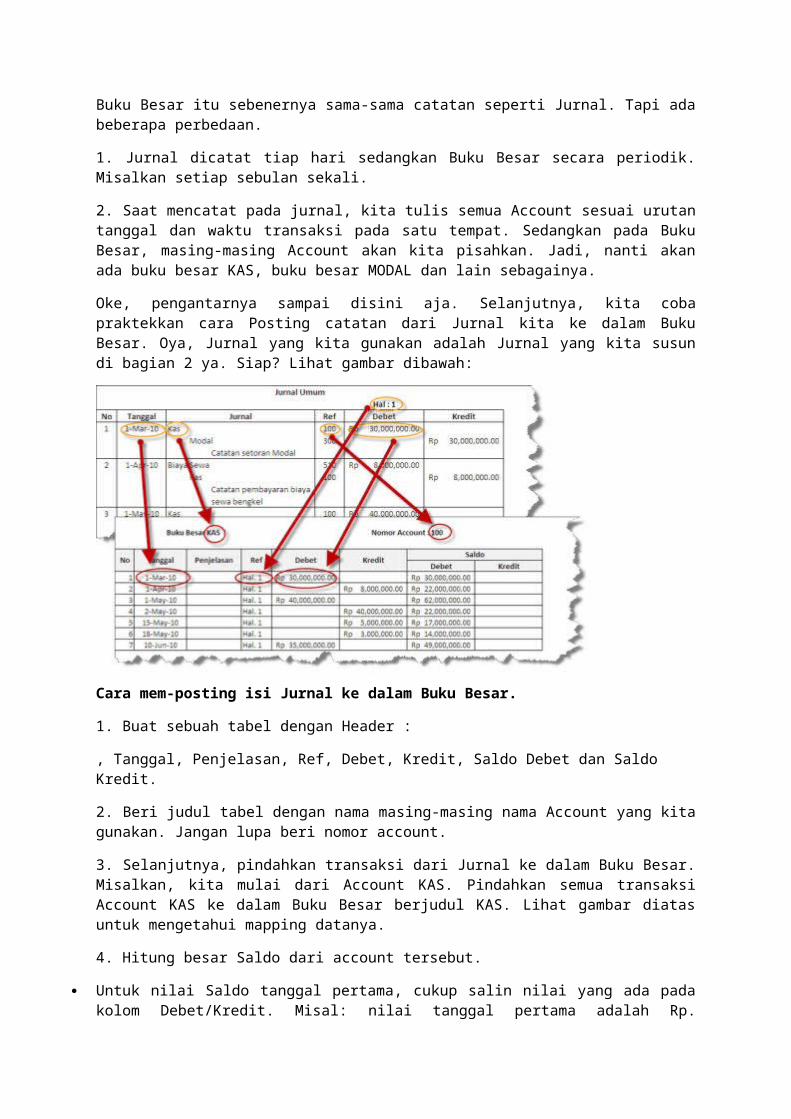

Nah, di bagian 3 ini, kita akan coba posting isi Jurnal ke dalam BukuBesar.

Apa maksudnya Posting?

Sebenernya, yang dimaksud posting itu adalah memindahkan isi Jurnalke dalam Buku Besar.

Emangnya, apa sih Buku Besar itu?

Buku Besar itu sebenernya sama-sama catatan seperti Jurnal. Tapi adabeberapa perbedaan.

1. Jurnal dicatat tiap hari sedangkan Buku Besar secara periodik.Misalkan setiap sebulan sekali.

2. Saat mencatat pada jurnal, kita tulis semua Account sesuai urutantanggal dan waktu transaksi pada satu tempat. Sedangkan pada BukuBesar, masing-masing Account akan kita pisahkan. Jadi, nanti akanada buku besar KAS, buku besar MODAL dan lain sebagainya.

Oke, pengantarnya sampai disini aja. Selanjutnya, kita cobapraktekkan cara Posting catatan dari Jurnal kita ke dalam BukuBesar. Oya, Jurnal yang kita gunakan adalah Jurnal yang kita susundi bagian 2 ya. Siap? Lihat gambar dibawah:

Cara mem-posting isi Jurnal ke dalam Buku Besar.

1. Buat sebuah tabel dengan Header :

, Tanggal, Penjelasan, Ref, Debet, Kredit, Saldo Debet dan Saldo Kredit.

2. Beri judul tabel dengan nama masing-masing nama Account yang kitagunakan. Jangan lupa beri nomor account.

3. Selanjutnya, pindahkan transaksi dari Jurnal ke dalam Buku Besar.Misalkan, kita mulai dari Account KAS. Pindahkan semua transaksiAccount KAS ke dalam Buku Besar berjudul KAS. Lihat gambar diatasuntuk mengetahui mapping datanya.

4. Hitung besar Saldo dari account tersebut.

Untuk nilai Saldo tanggal pertama, cukup salin nilai yang ada padakolom Debet/Kredit. Misal: nilai tanggal pertama adalah Rp.

30.000.000 dan berlabel Debet, maka tuliskan nilai ini pada kolomSaldo Debet.

Untuk nilai Saldo tanggal kedua dihitung dengan cara; nilai Saldotanggal pertama dikurang/ditambah nilai tanggal kedua yang ada padakolom Debet/Kredit. Jika Debet bertemu Debet maka ditambah. JikaKredit bertemu Kredit maka ditambah. Jika Debet bertemu Kredit makadikurang.

Dan seterusnya untuk tanggal-tanggal berikutnya.

5. Lakukan untuk tiap-tiap Account.

.

Apa sih gunanya Buku Besar ini. Kan isinya sama aja dengan Jurnal?

Yup.. Sebenernya isinya sama aja. Tapi dengan Buku Besar ini, kitaingin melihat pencatatan keuangan per Account. Nah, dari sini kitabisa melihat, berapa sih uang kita di account KAS? Berapa uang kitadi Account Modal? Dan seterusnya.

Sesuai data Jurnal, ada 10 account yang kita gunakan yang berartiakan ada 10 Buku Besar yaitu:

ASET

100 KAS

120 PERSEDIAAN

140 PERALATAN

HUTANG

200 HUTANG USAHA

220 HUTANG BANK

MODAL

300 MODAL

301 PRIVE

PENDAPATAN

400 PENDAPATAN JASA

BIAYA

500 BIAYA PERBAIKAN TV

510 BIAYA SEWA

.Nah, setelah semua Account sudah kita buatkan Buku Besarnya, makabeginilah penampakan dari Buku Besar CV. SENYUM:

So.. Semua account telah kita buat BUKU BESAR-nya.

Daaan, di Bagian 4 ini, kita mau belajar cara bikin sebuah NERACASALDO dari Buku Besar yang udah kita susun sebelumnya.

Aih! Apa itu neraca saldo???

Neraca Saldo itu sebenernya rangkuman dari Buku Besar. Kalo masihbingung apa itu buku besar, berarti belum baca yang Bagian 3. Jadi,gih, baca dulu!

Oke, lanjut.

Jadi, Neraca Saldo itu, adalah sebuah tabel yang berisi saldoterakhir dari tiap-tiap account pada Buku Besar. Ingat, di Bagian 3,kita udah buat 10 buah Buku Besar. Masing-masing buku besar, adalahcatatan tiap-tiap account.

Contohnya adalah Buku Besar KAS dibawah:

Buku besar KAS diatas, punya Saldo Akhir adalah Rp. 39.000.000,-

Nah, Saldo Akhir inilah yang akan kita tulis di NERACA SALDO. Gakcuma Buku Besar KAS, tapi semua Buku Besar kita masukkan ke NERACASALDO.

.

Kapan kita buat Neraca Saldo??

Neraca Saldo ini kita buat, kapan saja kita butuh! Hee.. Yangpenting, harus didahului dengan posting Buku Besar. Karena kitaposting Buku Besar sebulan sekali, sekalian aja buat Neraca Saldojuga sebulan sekali. Neraca Saldo ini dibutuhkan saat kita mau buatlaporan keuangan, atau mau cek kondisi keuangan. Dengan membuatNeraca Saldo, kita bisa melihat, apakah pencatatan keuangan kitasudah benar. Kok bisa? Yup! Neraca Saldo harus memiliki hasil Debetdan Kredit yang seimbang! Jika ada perbedaan antara Debet danKredit, berarti ada yang salah pada saat proses pencatatan Jurnalatau mungkin saat posting Buku Besar.

.

Gak ngerti! Maksudnya apaan sih?

Udah.. Baca aja kelanjutannya, ok. Ntar juga ngerti apa yang gwmaksud..

.

Trus gimana cara buatnya??

Oke, kita mulai menyusun Buku Besar yah.

.

Pertama, kita tulis judul dari NERACA SALDO kita dengan menuliskankapan kita buat Neraca Saldo ini.

Ini penting. Misalkan kita tulis, NERACA SALDO per Desember 2010.Artinya, Neraca Saldo ini adalah kondisi saldo account sampai bulanDesember 2010 untuk (1 tahun keuangannya dari Januari dan berakhir

di Desember). Kalo Neraca Saldo dibuat di bulan Mei, ya berarti ditulis NERACA SALDO per Mei 2010.

.

Selanjutnya, selalu diingat, jika Saldo Akhir pada Buku Besarmemiliki Label DEBET, maka tulis di NERACA SALDO pada kolom Debit.Begitu juga, jika berlabel Kredit.

.

Nah, kalo kita rangkum, maka NERACA SALDO CV.SENYUM per Desember2010 adalah sebagai berikut:

Ayolah.. Gak usah dibuat bingung.. Ini cuma mindahin saldo akhir ditiap-tiap Account ke dalam sebuah tabel aja kok..

Dan.. Antara Debet dan Kredit, harus memiliki Saldo sama!

Kalo beda, berarti ada kesalahan..

.

Oke, sampai disini dulu Bagian 4.

.Daaan.. Untuk berikutnya, kita akan belajar tentang JURNALPENYESUAIAN.

.

Wow.. apa itu Jurnal Penyesuaian. Ada hubungan darah apa ama Jurnal Umum???!

Jurnal Penyesuaian ama Jurnal Umum itu abang adek lah.. hehehe. Tapibener kok. Jurnal Penyesuaian itu ya sejenis jurnal atau catatan.Jadi, cara nulisnya pun sama dengan Jurnal Umum. Hanya, apa yangditulislah yang berbeda.

Well, ceritanya begini..

Pada artikel Bagian 4, kita udah buat Neraca Saldo kan? Nah, NeracaSaldo itu adalah neraca saldo periode Januari 2010 – Desember 2010.Dan seharusnya, semua transaksi di periode tersebut, peruntukannya(pemanfaatannya) ya harus untuk periode itu juga.

Maksudnya apa sih??

Maksud gw gini. Kita ambil satu contoh transaksi aja ya.

CV.SENYUM kan pernah sewa tempat buat toko-nya selama 1 tahun (12bulan). Dan sewa dimulai pada tanggal 1 April 2010 (coba cek JurnalUmum-nya). Artinya, sewa berakhir 31 Maret 2011.

Masalahnya, periode akuntansinya itu adalah 1 Januari 2010 danberakhir 31 Desember 2010.

Jadi, diperiode 2010 ini, sewa-nya cuma selama 9 bulan saja yaitudari bulan April 2010 sampai Desember 2010. Sedangkan sisa 3bulannya lagi (dari Januari 2011 sampai Maret 2011), seharusnyamasuk ke perhitungan periode akuntansi 2011. Dan yang jadi masalahadalah di periode 2010, CV.SENYUM udah bayar full 12 bulan. Kalobegini, perhitungan periode akuntansi 2010-nya jadi rugi dan gakvalid karena terbebani pengeluaran 3 bulan sewa untuk periodeberikutnya.

Nah, inilah yang dimaksud, transaksi di periode 2010, tapi sebagianperuntukannya untuk periode 2011. Dan hal-hal seperti ini yangmengharuskan kita membuat Jurnal Penyesuaian.

Kita harus memastikan, laporan keuangan kita hanya menghitungtransaksi yang dimanfaatkan/digunakan di periode tersebut saja(misal periode 2010).

.

Kapan kita harus buat Jurnal Penyesuaian?

Jurnal Penyesuaian dibutuhin untuk membuat laporan keuangan. Jadi,biasanya, Jurnal ini dibuat saat kita ingin tutup buku. Jadi,setelah semua transaksi selama Januari s/d Desember sudah dicatatdan diposting ke Buku Besar, selanjutnya kita harus membuat JurnalPenyesuaian agar laporan keuangan kita akurat.

.

Hal-hal apa aja yang harus dibuatkan Jurnal Penyesuaian??!

Ada beberapa hal.

1. Beban yang masih harus dibayar2. Pendapatan yang belum diterima3. Penyusutan Aktiva Tetap4. Beban dibayar di muka5. Pendapatan diterima di muka6. Pemakaian Perlengkapan

.

Coba kita bahas satu-satu ya..

1. Beban yang masih harus dibayar

Maksudnya adalah, seharusnya ada pengeluaran di periode sekarang,tapi karena sesuatu (misal perjanjian), maka kita boleh membayarnyasekaligus nanti di periode berikutnya. Nah, jurnal penyesuaianberfungsi mencatat berapa sih tanggungan pengeluaran yang seharusnyadibayar di periode sekarang, tapi belum dibayarkan.

Contoh kasusnya:

Hutang Bunga (Bank). Kita berhutang ke bank dipertengahan periodeakuntansi (misal di bulan Juni 2010), dengan bunga 20% setahun.Artinya, pada bulan Mei periode berikutnya (Mei 2011), barulah kitaharus bayar bunga sebesar 20% tadi.

Pertanyaanya, berapa bunga yang harus ditanggung oleh periode 2010(Juni – Desember 2010: 7 bulan) dan berapa yang harus ditanggungoleh periode 2011?

Nah, besarnya tanggungan inilah yang masuk ke Jurnal penyesuaian.

.

2. Pendapatan yang belum diterima

Maksudnya adalah, kita seharusnya menerima pembayaran di periodesekarang. Tapi, karena sesuatu (misal pernjanjian atau dihutang),pembayarannya mundur dan baru akan dibayar nanti di periodeberikutnya. Padahal kita harus tutup buku.

Contoh kasus:

Karena pelanggan kita terlambat membayar barang kita, maka pelanggantersebut harus membayar denda sebesar Rp. 200.000 dan pelangganmenjanjikannya di bulan Februari 2011 (perode sekarang adalah 2010).

Nah, karena ini sesungguhnya adalah transaksi Periode 2010, makakita harus mencatatnya pada jurnal penyesuaian.

.

3. Penyusutan Aset Tetap

Maksudnya adalah, aset (barang kepemilikan usaha kita) sepertimobil, furnitur, komputer dan sebagainya, lambat laun akan rusak danharus diganti. Artinya, nilai barang tersebut lambat laun akanturun. Nah, penurunan inilah yang harus dicatat oleh jurnalpenyesuaian.

Contoh kasus:

Usaha kita punya mobil operasional yang merupakan aset perusahaan.Awalnya beli dengan harga 100juta. Suatu saat nanti, mobiloperasional kita tersebut akan tua dan rusak. Dan kita harusmenggantinya dengan yang baru.

Misalkan, kita perkirakan umur mobil itu 20 tahun. Artinya, kitaperkirakan dua puluh tahun kemudian, mobil itu rusak sehinggabernilai nol rupiah. Jadi, setiap tahun, mobil tersebut akanberkurang nilai nya sebesar 5 juta.

Nah, disini, jurnal penyesuaian harus mencatat besarnya penyusutanaset sebesar 5 juta.

.

4. Beban dibayar di muka

Masih ingat contoh diawal tadi? Tentang biaya sewa?

Nah, itu adalah contoh untuk Beban dibayar di muka.

.

5. Pendapatan diterima di muka

Maksudnya adalah, kita udah dibayar full, tapi pekerjaan ataubarang, kita kirimkan bertahap hingga melampui periode sekarang.

Contoh kasus:

Kita menyewakan alat berat selama 1 tahun (12 bulan) dan telahdibayar full sejak awal. Kontrak sewa dimulai bulan Juni 2010 danberakhir Mei 2011. Padahal, kita harus tutup buku 31 desember 2010.Artinya, sampai desember 2010 kita baru menyewakan selama 7 bulan.Sisanya ada di periode berikutnya.

Nah, disini kita harus membuat catatan penyesuaian sebesar nilaisewa yang belum terpenuhi.

.

6. Pemakaian Perlengkapan

Maksudnya adalah penggunaan barang yang habis pakai. Kita harusmenghitung, berapa barang yang sudah terpakai dan berapa sisa-nya.Dan sisanya itu bernilai berapa rupiah.

Selanjutnya, kita harus catat di jurnal penyesuaian.

.

Oke, oke.. Tapi kalo pake contoh transaksi CV.SENYUM, apa aja yang perlu dibuatjurnal penyesuaian???

Sip..

Yang pasti, sesuai catatan Jurnal Umum CV.SENYUM, ada:

1. Sewa Tempat selama setahun, tapi baru mulai di bulan April 2010.2. Pinjam Bank dengan bunga 20% selama setahun. Bunga yang harus dibayar mulai Mei2010.3. Beli peralatan sebagai aset. Nilai peralatan ini akan menyusut.4. Belanja persediaan. Dan selama setahun, persediaan masih ada sisa.

Nah, transaksi CV.SENYUM diatas lah yang sepertinya membutuhkanJurnal Penyesuaian.

.

Trus, gimana bikinnya???

Wadooh.. Manja banget..

Ya udah, kita bahas satu persatu deh. Huh..

.

1. Sewa Tempat selama setahun, tapi baru mulai di bulan April 2010.

Coba dilihat kembali Jurnal Umum CV.SENYUM (ada di artikel Bagian2).

Pada tanggal 1 April 2010, CV.SENYUM mulai menyewa bengkel untukdurasi 12 Bulan (setahun). Setelah 31 Desember 2010, lama sewaadalah 9 bulan. Agar menjadi 1 tahun, masih tersisa 3 bulan diperiode berikutnya. Biaya sewa selama setahun adalah Rp. 8.000.000.Jadi, 3 bulan sisanya jika dirupiahkan adalah: Rp. 8.000.000 x 3 /12 = Rp. 2.000.000.

Dan Rp. 2.000.000 juta inilah yang akan kita masuk-kan ke dalamaccount Biaya Sewa Dibayar di Muka dengan nomor account 130 (accountdan nomornya dapat dilihat pada artikel Bagian 1).

Perlu diingat juga, cara peletakan label Debet dan Kredit. AccountBiaya Sewa Dibayar Dimuka adalah account Aset dan ada di sisi kiri.

.

2. Pinjam Bank dengan bunga 20% selama setahun. Bunga yang harusdibayar mulai Mei 2010.

Coba dilihat kembali Jurnal Umum CV.SENYUM (ada di artikel Bagian2).

Pada tanggal 1 Mei 2010, CV.SENYUM mulai meminjam uang di Bank BCAuntuk durasi 12 Bulan (setahun) dengan bunga 20% setahun. Periodeini (Jan – Des 2010) hanya memanfaatkan 8 bulan saja, sisanya 4bulan dimanfaatkan di periode berikutnya. Namun, pembayaran bunga,akan dilakukan di periode berikutnya (jan – Des 2011), sehinggaperiode sekarang (jan -des 2010) memiliki hutang bunga kepadaperiode berikutnya sebesar : Rp. 40.000.000 x 20% x 8 / 12 = Rp.5.333.333.

Dan Rp. 5.333.333 juta inilah yang akan kita masuk-kan ke dalamaccount Biaya Bunga dengan nomor account 530 (account dan nomornyadapat dilihat pada artikel Bagian 1).

Perlu diingat juga, cara peletakan label Debet dan Kredit. Biayabunga termasuk account Biaya.

.

3. Beli peralatan sebagai aset. Nilai peralatan ini akan menyusut.

Coba dilihat kembali Jurnal Umum CV.SENYUM (ada di artikel Bagian2).

Pada tanggal 2 Mei 2010, CV.SENYUM membeli peralatan bengkel senilaiRp. 40.000.000. Semua peralatan memiliki umur sehingga suatu saatpasti akan rusak.

Kita perkirakan umur peralatan yang kita beli adalah 10 tahun. Kitagunakan metode linier untuk menentukan penurunan nilai aset makasetiap tahun akan ada penurunan nilai peralatan sebesar 10%.Sedangkan di periode ini, kita belum genap setahun menggunakanperalatan (baru 8 bulan).

Berarti, berapa besar penyusutannya?

Rp. 40.000.000 x 10% x 8 / 12 = Rp. 2.666.666.

Dan Rp. 2.666.666 juta inilah yang akan kita masuk-kan ke dalamaccount Biaya Penyusutan Peralatan dengan nomor account 520 (accountdan nomornya dapat dilihat pada artikel Bagian 1). Perlu diingatjuga, cara peletakan label Debet dan Kredit.

Disini, kita juga memiliki sebuah account aset : AkumulasiPenyusutan Peralatan. Account ini untuk mencatat penyusutan secarakeseluruhan.

.

4. Belanja persediaan. Dan selama setahun, persediaan masih adasisa.

Nah, kalo yang ini, kebetulan kita udah buat. Coba lihat dibukubesar pada account Persediaan. So, kita udah gak perlu buat.

.

Nah, Jurnal Penyesuaian udah selesai.. Total, kita udah bikin 3jurnal penyesuaian. Hasil jurnal ini, akan kita update ke dalam BukuBesar.

.

Kok harus update Buku Besar lagi? Kapan Laporan Keuangannya?

Hmm.. Sayangnya belum.. Abis ini, di Artikel berikutnya, kita akanupdate Buku Besar setelah kita buat Jurnal Penyesuaian, setelah itu

masih harus buat Jurnal Penutup.. So.. Tunggu artikel berikutnyayah…

See yaaaa…

BAGIAN 6Kenapa harus update Buku Besar?

Jurnal Penyesuaian, sama-sama jurnal seperti halnya Jurnal Umum.Didalamnya, kita melakukan transaksi yang mengubah nilai dariAccount-account kita. Kalo nilai account ada yang berubah, berartiBuku Besar harusnya juga berubah dong..

Nah, kebetulan Jurnal Penyesuaian kita, melibatkan 6 Accountberikut:

130 Biaya Sewa Dibayar di Muka150 Akumulasi Penyusutan Peralatan210 Hutang Bunga510 Biaya Sewa530 Biaya Bunga520 Biaya Penyusutan Peralatan

.

Dari account-account di atas, ada satu account yang sebelumnya sudahkita buatkan Buku Besarnya yaitu Account Biaya Sewa. Maka accountinilah yang harus kita update. Sedangkan Account-account yang lainbelum pernah dibuatkan sebelumnya, jadi harus dibuatkan yang baru.

Cara Posting-nya masih sama dengan cara Posting dari Jurnal Umum,jadi gw gak perlulah menjelas lagi. Kalo lupa, ayo buka lagi artikelBagian 3!

.

Nah, kalo sudah jadi, beginilah penampakan update dan tambahanPosting Buku Besar kita:

Sedangkan Buku Besar account-account yang lain masih sama sepertiberikut:

.

Trus, kapan sih sebenernya kita harus posting Buku Besar?

Pokoknya, setelah kita menambahkan catatan pada Jurnal (jurnalapapun itu), kita harus posting jurnal tersebut ke Buku Besar.

Sip! Berarti, selesai sudah artikel bagian 6 ini. Selanjutnya, kitaakan buat Jurnal Penutup..

See yaa.. :)

BAGIAN 7Daaaan.. Gw punya kabar baik buat teman-teman semua. Kali ini, kitabenar-benar akan membahas laporan keuangan!

.

Beneran? Laporan Keuangan yang mana?

Bener donk.. Dan kita akan buat Laporan Laba Rugi.

.

Horeeee!

Hee..

Oke, kita mulai ya..

.

Ntar dulu.. Sebenernya, apa itu Laporan Laba Rugi?

Hmm.. Yaa, sesuai namanya aja. Laporan Laba Rugi berarti laporanyang beris,i apakah usaha kita itu Laba (untung) atau Rugi.

Pasti masih inget pepatah “Besar pasak dari pada tiang” kan? Nah,itu contoh usaha yang rugi tuh. Pengeluarannya lebih besar dari padapemasukan. Atau biaya yang dikeluarkan lebih besar dari pendapatan.

Jadi, Laporan Laba Rugi itu, Laporan yang membandingkan besarnyanilai Pendapatan dan besarnya nilai Biaya.

Masih inget rumus dasar Akuntansi kan? Apa? Lupa? Waduh! Bukaartikel bagian satu deh.

Rumusnya gini nih:

ASET = HUTANG + MODALDari rumus dasar ini lah jenis-jenis account dibedakan. Ada Account-accountASET. Ada account-account HUTANG. Dan ada account-account MODAL.

Tapi kalo ingatan kalian bagus, kita juga pernah dikenalin jenisaccount yang lain selain ketiga jenis account tersebut. Coba tebak!?

Yup! Account PENDAPATAN dan Account BIAYA. Kedua jenis account iniadalah account sementara yang sebenarnya adalah bagian dariaccount MODAL (Kalau kalian masih butuh penjelasan, berarti kalianharus baca artikel bagian 1!!).

Nah.. Sebenernya, Laporan Laba Rugi itu, hanya membandingkanbesarnya nilai account-account yang termasuk ke dalam kedua jenisaccount ini.

Tapi ingat! Laporan Laba Rugi, bisa kita buat kalau kita sudahmembuat Jurnal Penyesuaian dan mem-posting-nya ke Buku Besar.

.

Emangnya kenapa?

Karena, kalo belum dibuatkan Jurnal Penyesuaiannya, seperti yangudah pernah gw tulis, hasil Laporan Laba Rugi menjadi tidak akuratdan tidak valid.

.

Maksudnya gimana?

Aduh! Harusnya kalian balik lagi ke artikel bagian 5 nih. Tapi yaudah, aku jelasin lagi deh.

Kan periode Akuntansi CV. SENYUM itu dari Januari sampai Desember?Bener kan? Tapi CV. SENYUM pernah sewa tempat untuk 1 tahun (12bulan) dari bulan April 2010 sampai Maret 2011. Dan sudah dibayarlunas.

Lalu, saat CV. SENYUM harus buat Laporan Laba Rugi di akhir Desember2010, bagaimana menghitung pengeluaran Biaya untuk sewa tempat?Apakah dihitung 12 bulan? Jadi gak akurat dong. Gak valid deh.

Nah, di sinilah alasan kenapa Laporan Laba Rugi dibuat setelahJurnal Penyesuaian. Karena di Jurnal Penyesuaian lah Biaya sewa tadidipisahkan. Yang 9 bulan dihitung di periode 2010. Dan sisa 3bulannya lagi, akan dihitung di periode berikutnya (2011).

Dengan begitu, Laporan Laba Rugi di akhir Desember 2010 menjadibenar-benar akurat.

Kalo udah jelas, yok kita mulai buat Laporannya!

1. Tulis nama perusahaannya.2. Tulis judulnya. Laporan Laba Rugi.3. Tulis Periode-nya.4. Tuliskan semua account yang masuk ke dalam Account Pendapatan dan

besar nilainya. Kebetulan, Jenis Account Pendapatan kita hanyamemiliki 1 account yaitu Pendapatan Jasa. Tapi terkadang, adaaccount pendapatan lainnya. Misalkan, pendapatan dari penjualanaset, dan lain-lain. Dan totalkan.

5. Tuliskan semua account yang masuk dalam account biaya. Dan totalkan.6. Tulis Laba Bersih yang berisi total nilai Pendapatan dikurangi total

nilai Biaya.

.

Lebih jelasnya, lihat gambar dibawah:

a.Dari mana gw dapat besarnya nilai account-account di atas?

Tentu saja dari Buku Besar. Ayo buka Buku Besarnya dan lihat nilaiSaldo terakhir masing-masing Account. Dan tuliskan di Laporan.

Gimana? Gampangkan bikin Laporan Laba Rugi?

.

Sip.. Sip..

Oya, sekedar tambahan. Laporan Laba Rugi ini, hanya memperlihatkan,apakah usaha kita untung atau rugi. Tapi kita tidak akan bisamelihat, berapa sih besar uang kita di Perusahaan? Atau berapa sihbesar kekayaan perusahaan kita?

Nah, untuk tahu itu semua, kita harus buat Laporan keuanganlainnya.. Dan, tunggu di artikel berikutnya ya. Semoga bermanfaat.

Hmmm.. hmmm..