persepsi mahasiswa akuntansi mengenai akuntansi syariah di ...

114

PERSEPSI MAHASISWA AKUNTANSI MENGENAI AKUNTANSI SYARIAH DI MAKASSAR (Survey Terhadap Perbedaan Persepsi Mahasiswa Akuntansi Perguruan Tinggi Umum Dan Perguruan Tinggi Islam) SKRIPSI OLEH HERDIANA NIM 105731115916 PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI & BISNIS UNIVERSITAS MUHAMMADIYAH MAKASSAR 2021

-

Upload

khangminh22 -

Category

Documents

-

view

1 -

download

0

Transcript of persepsi mahasiswa akuntansi mengenai akuntansi syariah di ...

PERSEPSI MAHASISWA AKUNTANSI MENGENAI AKUNTANSI SYARIAH DI MAKASSAR

(Survey Terhadap Perbedaan Persepsi Mahasiswa Akuntansi Perguruan Tinggi Umum Dan Perguruan Tinggi Islam)

SKRIPSI

OLEH

HERDIANA

NIM 105731115916

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI & BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

2021

PERSEPSI MAHASISWA AKUNTANSI MENGENAI AKUNTANSI SYARIAH DI MAKASSAR

(Survey Terhadap Perbedaan Persepsi Mahasiswa Akuntansi Perguruan Tinggi Umum Dan Perguruan Tinggi Islam)

SKRIPSI

OLEH

HERDIANA

NIM 105731115916

Diajukan Untuk Memenuhi Salah Satu Persyaratan Guna Memperoleh

Gelar Sarjana Akuntansi (S.Ak) Pada Jurusan Akuntansi Fakultas

Ekonomi Dan Bisnis Universitas Muhammdiyah Makassar

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI & BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

2021

MOTTO DAN PERSEMBAHAN

MOTTO:

“Allah tidak membebani seseorang melainkan dengan kesanggupannya.

Ia mendapat pahala (dari kebajikan) yang diusahakannya dan ia

mendapat siksa (dari kejahatan) yang dikerjakannya…” (QS. Al-Baqarah:

286)

“Sesungguhnya Allah tidak akan merubah keadaan suatu kaum sehingga

mereka merubah keadaan yang ada pada diri mereka sendiri” (QS. Ar

Ra‟d : 11)

“Dan bahwasanya seorang manusia tidak memperoleh selain apa yang

telah diusahakannya” (QS. An Najm : 39)

PERSEMBAHAN :

Skripsi ini saya persembahkan kepada kedua orang tuaku yang telah

membesarkan dan mendidikku dengan ketulusan cintanya sehingga aku dapat

menjalani kehidupan ini dan kepada suami saya dan juga kedua kakak saya.

Teruntuk semua dosen – dosen yang telah menyalurkan ilmunya kepada saya

dan untuk sahabat – sahabat saya yang selalu membantu, Jihanku dan semua

orang yang menyayangiku.

ABSTRAK

Herdiana, 2021. Persepsi Mahasiswa Akuntansi Mengenai Akuntansi

Syariah Di Makassar (survey Terhadap Perbedaan Persepsi Mahasiswa

Akuntansi Perguruan Tinggi Umum dan Perguruan Tinggi Islam), Skripsi

Fakultas Ekonomi dan Bisnis Jurusan Akuntansi Universitas Muhammadiyah

Makassar. Dibimbing oleh Pembimbing I Abdul Rahman Rahim dan Pembimbing

II Wa Ode Rayyani.

Tujuan dari penelitian ini adalah untuk mengetahui apakah terdapat distingsi atau perbedaan persepsi mahasiswa akuntansi perguruan tinggi umum dan perguruan tinggi islam mengenai definisi, tujuan, karakteristik, prinsip, teori dan aktivitas bisnis akuntansi syariah. Penelitian ini menggunakan metode kuantitatif dan pengumpulan data menggunakan kuesioner yang ditujukan kepada mahasiswa akuntansi dari Universitas Muhammadiyah Makassar, Universitas Muslim Indonesia, Universitas Bosowa dan STIE Nobel dengan jumlah 100 responden. Dari hasil pengujian hipotesis yang telah dilakukan diperoleh hasil bahwa tidak terdapat perbedaan persepsi mahasiswa akuntansi perguruan tinggi umum dan perguruan tinggi islam mengenai definisi, tujuan, karakteristik, prinsip, teori dan aktivitas bisnis akuntansi syariah.

Kata kunci: persepsi mahasiswa, akuntansi syariah.

ABSTRACT

Herdiana, 2021. Perceptions of Accounting Students Regarding Sharia

Accounting in Makassar (a survey of the Differences in Perceptions of

Accounting Students in General Colleges and Islamic Colleges), Thesis of

the Faculty of Economics and Business, Accounting Department,

Muhammadiyah University of Makassar. Supervised by Supervisor I Abdul

Rahman Rahim and Supervisor II Wa Ode Rayyani.

The purpose of this research is to find out whether there are differences or

differences in the perceptions of accounting students at public universities and

Islamic universities regarding the definitions, objectives, characteristics,

principles, theories and business activities of Islamic accounting. This study uses

quantitative methods and data collection using a questionnaire addressed to

accounting students from Muhammadiyah University of Makassar, Muslim

University of Indonesia, Bosowa University and STIE Nobel with a total of 100

respondents. From the results of hypothesis testing that has been carried out, it is

found that there is no difference in the perception of accounting students at public

universities and Islamic universities regarding the definitions, objectives,

characteristics, principles, theories and business activities of Islamic accounting.

Keywords: student perception, sharia accounting.

KATA PENGANTAR

Assalamu Alaikum Warahmatullahi Wabarakatuh

Puji dan syukur penulis panjatkan kehadirat Allah SWT yang senantiasa

melimpahkan rahmat dan hidayah-Nya kepada kita semua sehingga penulis

dapat menyelesaikan Skripsi penelitian yang berjudul “ Persepsi mahasiswa

akuntansi mengenai akuntansi syariah di Makassar (survey terhadap

perbedaab persepsi mahasiswa akuntansi perguruan tinggi umum dan

perguruan tinggi islam)”, tepat pada waktunya walaupun dengan berbagai

rintangan dan hambatan. Skripsi ini bertujuan untuk memenuhi syarat dalam

menyelesaikan program sarjana Strata satu (S1) pada jurusan Akuntansi

fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar. Salam dan

shalawat tercurah kepada Nabi Muhammad SAW, kepada keluarganya, sahabat

dan orang – orang yang tetap istiqomah di jalan-Nya.

Teristimewa penulis mengucapkan terima kasih kepada kedua orang tua

saya yaitu ayahanda ABD Azis dan ibunda Herlina yang senantiasa

memberikan harapan, semangat, perhatian, cinta, kasih sayang dan do‟a restu

yang telah diberikan demi keberhasilan penulis dalam menuntut ilmu dan proses

penyelesaian ini. Semoga apa yang telah diberikan kepada penulis menjadi

ibadah dan cahaya penerang di dunia dan di akhirat.

Selain itu penulis banyak memperoleh bantuan dan dorongan moril

maupun bimbingan dari berbagai pihak, baik secara langsung maupun tidak

langsung. Maka sudah sepantasnyalah apabila pada kesempatan ini penulis

mengucapkan rasa terimakasih yang tulus kepada :

1. Bapak Prof. Dr. H. Ambo Asse, M.Ag, selaku Rektor Universitas

Muhammadiyah Makassar.

2. Bapak Dr. Jam’an, SE.,M.Si Dekan Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Makassar.

3. Bapak Dr. Ismail Badollahi, SE.,M.Si.,AK.CA.CSP, Ketua Program Studi

Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah

Makassar.

4. Bapak Prof.Dr. Abdul Rahman Rahim, SE.,MM selaku pembimbing I

yang senantiasa meluangkan waktunya membimbing dan mengarahkan

penulis, sehingga skripsi selesai dengan baik.

5. Ibu Wa Ode Rayyani, SE.,M.Si.Ak.CA, selaku pembimbing II yang telah

berkenan membantu dalam penyusunan skripsi hingga ujian skripsi.

6. Bapak/Ibu Dosen dan Asisten Dosen Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Makassar yang tak kenal lelah dan banyak

menuangkan ilmunya kepada penulis selama mengikuti proses

perkuliahan hingga akhir.

7. Segenap Staf dan Karyawan Fakultas Ekonomi dan Bisnis Universitas

Muhammadiyah Makassar.

8. Rekan-rekan Mahasiswa Fakultas Ekonomi dan Bisnis Program Studi

Akuntansi angkatan 2016 terkhusus kelas Ak.D 16 yang selalu saling

membantu dan belajar bersama serta dorongan dalam aktivitas studi

penulis.

9. Teman – teman mahasiswa Universitas Muhammadiyah Makassar

jurusan akuntansi, Universitas Muslim Indonesia jurusan akuntansi,

Universitas Bosowa Makassar jurusan akuntansi dan teman–teman STIE

Nobel Indonesia Makassar jurusan akuntansi yang telah membantu

mengisi kuesioner.

10. Kedua orang tuaku yang saya cintai karena Allah SWT. Terima kasih atas

pengorbanan materi, doa dan dukungan moral yang kalian berikan

kepada ananda selama ini.

11. Suami tercinta yang telah mengsupport dan membantu saya dalam

berbagai keadaan.

12. Kedua saudaraku Muhlis Azis dan Muh. Adil yang selalu menyemangati

adiknya.

13. Sahabat-sahabatku Novi, Asti, Yuni yang telah memberikan banyak

bantuan, semangat dan dukungannya. Terimakasih juga buat Nia dan

Nurmala yang mau bantuin urus berkas saya selama saya sakit Covid-19.

Dalam penyusunan skripsi ini penulis menyadari bahwa masih terdapat

banyak kekurangan sebagai manusia yang tidak luput dari kesalahan. Oleh

karena itu, penulis mengharapkan kritik dan saran yang sifatnya masukan dapat

membangun demi kesempurnaan skripsi ini.

Akhirnya penulis berharap, apabila terdapat kesalahan dan kata-kata

yang berkurang berkenan dalam penulisan skripsi ini mohon dimaafkan dan

semoga skripsi ini dapat bermanfaat bagi kita semua.

Billahi Fisabililhaq Fastabiqul Khairat, Wassalamualaikum Wr.Wb

DAFTAR ISI

SAMPUL .......................................................................................................... i

HALAMAN JUDUL .......................................................................................... ii

HALAMAN MOTTO DAN PERSEMBAHAN .................................................. iii

HALAMAN PERSETUJUAN ........................................................................... iv

HALAMAN PENGESAHAN ............................................................................ v

SURAT PERNYATAAN ORISINALITAS ........................................................ vi

ABSTRAK ........................................................................................................ vii

ABSTRACT ...................................................................................................... viii

KATA PENGANTAR ....................................................................................... ix

DAFTAR ISI ..................................................................................................... xii

DAFTAR GAMBAR ......................................................................................... xv

DAFTAR TABEL ............................................................................................. xvi

BAB I PENDAHULUAN

A. Latar Belakang .................................................................................. 1

B. Rumusan Masalah ............................................................................ 5

C. Tujuan Penelitian .............................................................................. 6

D. Manfaat Penelitian ............................................................................ 7

BAB II TINJAUAN PUSTAKA

A. Tinjauan Teori ................................................................................... 8

1. Pengertian Persepsi ................................................................... 8

2. Faktor Yang Mempengaruhi Persepsi........................................ 9

3. Pengertian Akuntansi Syariah .................................................... 11

4. Tujuan Akuntansi Syariah .......................................................... 12

5. Karakteristik Akuntansi Syariah.................................................. 14

6. Prinsip Akuntansi Syariah .......................................................... 15

7. Teori Akuntansi Syariah ............................................................. 16

8. Aktivitas Bisnis Akuntansi Syariah ............................................. 18

B. Tinjauan Penelitian Terdahulu.......................................................... 19

C. Kerangka Konseptual ....................................................................... 28

D. Hipotesis ........................................................................................... 29

BAB III METODE PENELITIAN

A. Jenis Penelitian ................................................................................. 30

B. Lokasi dan Waktu Penelitian ............................................................ 30

C. Populasi dan Sampel ........................................................................ 30

D. Teknik Pengumpulan Data ............................................................... 32

E. Definisi Operasional Variabel ........................................................... 33

F. Analisis Statistik Deskriptif ............................................................... 35

G. Uji Kualitas Data ............................................................................... 35

H. Uji Normalitas ................................................................................... 36

I. Uji t .................................................................................................... 36

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Objek Penelitian ................................................. 38

B. Hasil Penelitian ................................................................................. 50

C. Pembahasan ..................................................................................... 67

BAB V PENUTUP

A. Kesimpulan ....................................................................................... 70

B. Saran ................................................................................................ 72

DAFTAR PUSTAKA ........................................................................................ 73

LAMPIRAN

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Kerangka Konseptual 21

Gambar 4.1 Hasil Uji Normalitas 63

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Tinjauan Penelitian Terdahulu 21

Tabel 4.1 Rincian Pengisian Kuesioner 52

Tabel 4.2 Jenis Kelamin Responden 52

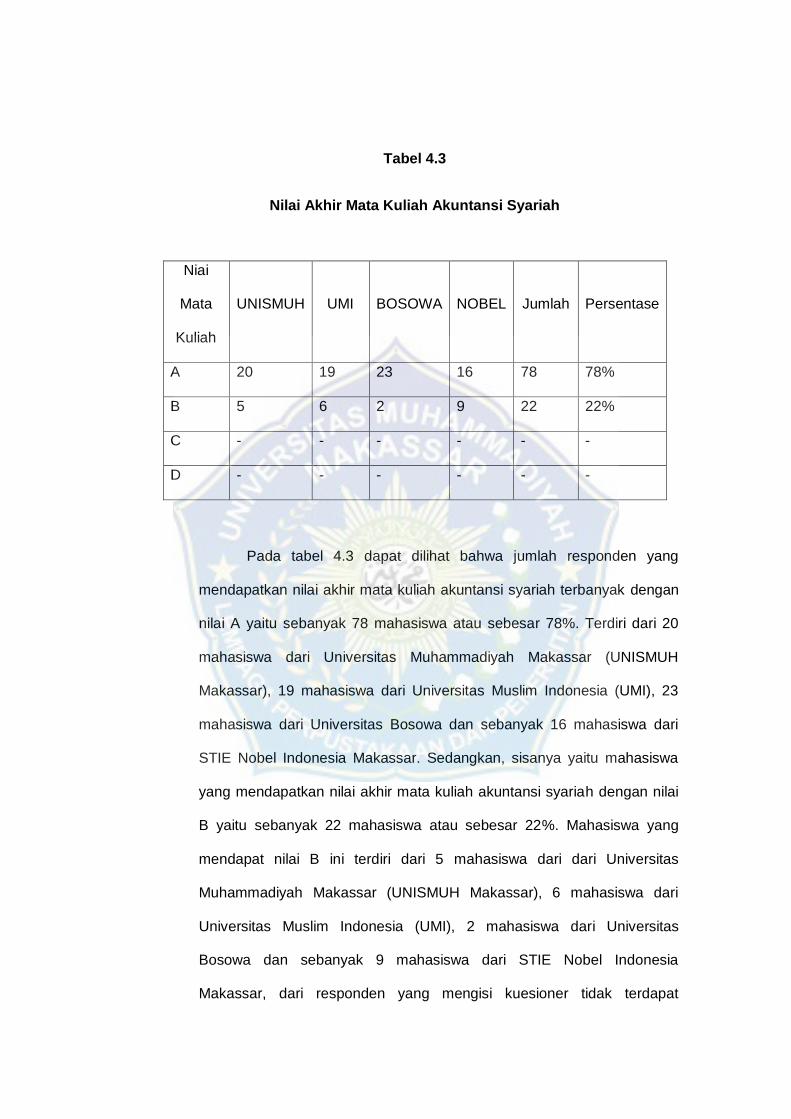

Tabel 4.3 Nilai Akhir Mata Kuliah Akuntansi Syariah 53

Tabel 4.4 Hasil Pengisian Kuesioner Perguruan Tinggi

Umum

55

Tabel 4.5 Hasil Pengisian Kuesioner Perguruan Tinggi

Islam

56

Tabel 4.6 Hasil Uji Validitas Variabel Definisi Akuntansi

Syariah

58

Tabel 4.7 Hasil Uji validitas Variabel Tujuan Akuntansi

Syariah

58

Tabel 4.8 Hasil Uji validitas Variabel Karakteristik

Akuntansi Syariah

59

Tabel 4.9 Hasil Uji validitas Variabel Prinsip Akuntansi

Syariah

59

Tabel 4.10 Hasil Uji validitas Variabel Teori Akuntansi

Syariah

60

Tabel 4.11 Hasil Uji validitas Variabel Aktivitas Bisnis

Akuntansi Syariah

60

Tabel 4.12 Hasil Uji Reabilitas 62

Tabel 4.13 Hasil Uji t 64

BAB I

PENDAHULUAN

A. Latar Belakang

Perkembangan lembaga keuangan syariah di dunia salah satunya di

Indonesia mengalami pertumbuhan yang cukup pesat dalam sepuluh tahun

terakhir. Tingkat pertumbuhan keuangan syariah hampir dua kali lipat dari tingkat

pertumbuhan keuangan konvensional (Sayautia & Febrianti, 2017).

Perkembangan penerapan praktik akuntansi syariah baru dimulai pada awal

tahun 2003 dengan diberlakukannya Pernyataan Standar Akuntansi Keuangan

(PSAK) No. 59 (Putri, 2019). Kemudian ditandai dengan munculnya praktik-

praktik ilmu akuntansi syariah seperti bermunculannya perbankan syariah secara

pesat. Kini tatanan praktik mulai merambat ke arah tatanan prinsip terutama

pada pelaku maupun praktisi akuntansi yang ada didalamnya.

Aspek pendidikan mempunyai peranan sangat besar dalam menciptakan

ketersediaan profesi akuntan sebagai bibit praktisi yang akan terjun langsung ke

dalam dunia akuntansi. Terciptanya seorang akuntansi yang dimulai dari seorang

mahasiswa akuntansi menjadi seorang akuntan tidak lepas dari pendidikan yang

diterimanya di perguruan tinggi. Ketersediaan sumber daya manusia di bidang

keuangan syariah yang unggul menjadi tanggung jawab seluruh masyarakat

salah satunya adalah perguruan tinggi.

Perguruan tinggi sebagai institusi pendidikan dapat berperan serta dengan

menawarkan mata kuliah yang berhubungan dengan keuangan syariah seperti

menerapkan mata kuliah akuntansi syariah pada perguruan tinggi umum dan

meningkatkan kualitas kurikulum mata kuliah akuntansi syariah pada perguruan

tinggi islam yang sebelumnya telah menerapkan program mata kuliah yang

terkait akuntansi syariah. Dengan upaya yang dilakukan oleh perguruan tinggi

tentunya akan bermanfaat bagi peningkatan kualitas sumber daya manusia yang

menjadi kendala dalam perkembangan lembaga keuangan syariah.

Upaya pemenuhan sumber daya akuntansi syariah yang berkualitas

merupakan langkah utama dalam pembentukan sumber daya tenaga akuntansi

syariah tersebut. Mahasiswa merupakan subjek pertama sekaligus berhubungan

langsung dengan bidang keilmuan, karena itu mahasiswa dapat menjadi media

dalam penyampaian informasi serta pembelajaran mengenai suatu persepsi.

Untuk menguji pengetahuan dan pemahaman mahasiswa minimal mahasiswa

mampu memberikan gambaran atau persepsi mereka terhadap materi

pengetahuan dasar akuntansi syariah serta mahasiswa dianggap mampu

membedakan akuntansi syariah dan akuntansi konvensional dari berbagai aspek.

Pengetahuan yang didapatkan mahasiswa setelah mengikuti mata kuliah

akuntansi syariah diharapkan mampu memberikan pengaruh terhadap kualitas

sumber daya manusia dalam perkembangan akuntansi syariah. Penerapan mata

kuliah akuntansi syariah di perguruan tinggi konvensional dan perguruan tinggi

islam di harapkan mahasiswa telah mendapatkan pengetahuan dan pemahaman

mengenai akuntansi syariah. Karena di latar belakangi oleh perguruan tinggi

yang berbeda maka tidak menutup kemungkinan akan terdapat perbedaan

pemahaman dari kedua perguruan tinggi tersebut.

Pengetahuan yang di dapatkan mahasiswa di perguruan tinggi mengenai

mata kuliah akuntansi syariah dapat diasumsikan bahwa mahasiswa telah peka

terhadap berbagai aspek dalam akuntansi syariah, sehingga mahasiswa

akuntansi sebagai calon akuntan dituntut untuk mempunyai persepsi yang logis

terhadap berbagai aspek akuntansi syariah. Aspek yang ada di dalam akuntansi

syariah termasuk definisi, tujuan, karakteristik, prinsip, teori dan aktivitas bisnis

akuntansi syariah dan lainnya.

Fitra (2018) pada penelitian yang dilakukan untuk menguji persepsi akuntan

pendidik, mahasiswa yang telah/ sedang menempuh mata kuliah akuntansi

syariah dan mahasiswa yang belum menempuh mata kuliah akuntansi syariah

dengan menjadikan karakteristik aktivitas bisnis akuntansi syariah, tujuan, user,

dan karakteristik akuntansi syariah sebagai indikator penilian dalam kuesioner

yang dibagikan. Dan pada penelitian yang dilakukan oleh Putri (2019) dengan

membagikan kuesioner kepada mahasiswa laki – laki dan mahasiswa

perempuan mengenai aktivitas bisnis, tujuan, karakteristik akuntansi syariah

sebagai indikator penilaian persepsi mahasiswa. Dari kedua penelitian yang

dilakukan didapatkan hasil bahwa Fitra (2018) tidak terdapat perbedaan persepsi

antara akuntan pendidik, mahasiswa yang telah/ sedang menempuh mata kuliah

akuntansi syariah dan mahasiswa yang belum menempuh mata kuliah akuntansi

syariah. Begitu juga dengan Putri (2019) tidak terdapat perbedaan persepsi

antara mahasiswa laki – laki dan mahasiswa perempuan hal tersebut dipengaruhi

oleh proses pembelajaran yang sama yang juga dibutuhkan mahasiswa laki-laki

dan mahasiswa perempuan, serta dipengaruh oleh faktor lingkungan sosial

sehingga mahasiswa memiliki pengetahuan yang baik dan persepsi yang logis

meskipun memiliki perbedaan gender.

Dalam penelitian yang dilakukan oleh Maharani dkk (2017) menunjukkan

bahwa tidak terdapat perbedaan persepsi pihak akademisi akuntansi terhadap

penerapan mata kuliah akuntansi syariah yang diselenggarakan oleh universitas-

universitas yang berlandaskan ajaran agama islam. Mahasiswa bahkan menilai

pentingnya penerapan mata kuliah akuntansi syariah sebagai tambahan ilmu

pengetahuan baru serta dapat mendukung karir mahasiswa di masa depan.

Dari berbagai penelitian yang telah dilakukan menunjukkan bahwa objek

penelitian yang dibandingkan tidak sepadan hal ini dikarenakan peneliti hanya

membandingkan persepsi mahasiswa yang telah menempuh mata kuliah

akuntansi syariah dengan mahasiswa yang belum menempuh mata kuliah

akuntansi syariah yang sudah jelas belum memiliki pemahaman terhadap

akuntansi syariah. Maka perlu adanya penelitian kembali terhadap pengaruh

pemahaman mahasiswa sehingga membentuk persepsi mengenai akuntansi

syariah dengan membandingkan mahasiswa yang sama-sama telah

menyelesaikan atau menempuh mata kuliah akuntansi syariah namun berasal

dari latar belakang perguruan tinggi yang berbeda. Untuk mengetahui hal

tesebut, maka penulis mengambil objek penelitian di dua jenis Perguruan Tinggi

yaitu Perguruan Tinggi yang berlatar belakang umum dan Perguruan Tinggi yang

berlatar belakang islam. Agar objek yang dibandingkan sepadan maka perguruan

tinggi yang berlatar belakang umum merupakan Perguruan Tinggi yang telah

menerapkan pembelajaran akuntansi syariah. Universitas Bosowa dan STIE

Nobel dipilih sebagai perwakilan dari Perguruan Tinggi yang berlatar belakang

umum. Universitas Muhammadiyah Makassar dan Universitas Muslim Indonesia

sebagai perwakilan dari Universitas atau Perguruan Tinggi Islam yang berada di

Makassar, Universitas ini dipilih karena merupakan Universitas swasta terbaik

yang didirikan dari tokoh agama yang terkemuka.

Berdasarkan latar belakang di atas dan didukung oleh penelitian sebelumnya,

maka dalam penelitian ini penulis tertarik untuk mengambil judul “Persepsi

Mahasiswa Akuntansi Mengenai Akuntansi Syariah Di Makassar (Survey

Terhadap Perbedaan Persepsi Mahasiswa Akuntansi Perguruan Tinggi

Umum dan Perguruan Tinggi Islam)”.

B. Rumusan Masalah

Berdasarkan uraian latar belakang diatas, maka penulis merumuskan

masalah dalam penelitian ini adalah:

1. Apakah terdapat perbedaan persepsi mahasiswa akuntansi perguruan

tinggi umum dan perguruan tinggi islam mengenai definisi akuntansi

syariah?

2. Apakah terdapat perbedaan persepsi mahasiswa akuntansi perguruan

tinggi umum dan perguruan tinggi islam mengenai tujuan akuntansi

syariah?

3. Apakah terdapat perbedaan persepsi mahasiswa akuntansi perguruan

tinggi umum dan perguruan tinggi islam mengenai karakteristik akuntansi

syariah?

4. Apakah terdapat perbedaan persepsi mahasiswa akuntansi perguruan

tinggi umum dan perguruan tinggi islam mengenai prinsip akuntansi

syariah?

5. Apakah terdapat perbedaan persepsi mahasiswa akuntansi perguruan

tinggi umum dan perguruan tinggi islam mengenai teori akuntansi

syariah?

6. Apakah terdapat perbedaan persepsi mahasiswa akuntansi perguruan

tinggi umum dan perguruan tinggi islam mengenai aktivitas bisnis

akuntansi syariah?

C. Tujuan Penelitian

Berdasarkan uraian latar belakang dan rumusan masalah, maka tujuan

penelitian ini adalah:

1. Untuk menguji apakah terdapat perbedaan persepsi mahasiswa

akuntansi perguruan tinggi umum dan perguruan tinggi islam mengenai

definisi akuntansi syariah.

2. Untuk menguji apakah terdapat perbedaan persepsi mahasiswa

akuntansi perguruan tinggi umum dan perguruan tinggi islam mengenai

tujuan akuntansi syariah.

3. Untuk menguji apakah terdapat perbedaan persepsi mahasiswa

akuntansi perguruan tinggi umum dan perguruan tinggi islam mengenai

karakteristik akuntansi syariah.

4. Untuk menguji apakah terdapat perbedaan persepsi mahasiswa

akuntansi perguruan tinggi umum dan perguruan tinggi islam mengenai

prinsip akuntansi syariah.

5. Untuk menguji apakah terdapat perbedaan persepsi mahasiswa

akuntansi perguruan tinggi umum dan perguruan tinggi islam mengenai

teori akuntansi syariah.

6. Untuk menguji apakah terdapat perbedaan persepsi mahasiswa

akuntansi perguruan tinggi umum dan perguruan tinggi islam mengenai

aktivitas bisnis akuntansi syariah.

D. Manfaat Penelitian

1. Manfaat teoritis

Penelitian ini diharapkan dapat memberikan manfaat teoritis, sekurang

kurangnya dapat berguna sebagai sumbangan pemikiran bagi dunia

akademik.

2. Manfaat Praktis

Menambah wawasan bagi penulis, sebagai masukan yang membangun

guna meningkatkan kualitas pendidikan yang ada dan sebagai masukan

mengenai apakah terdapat perbedaan persepsi terhadap mahasiswa

akuntansi perguruan tinggi umum dan perguruan tinggi islam mengenai

definisi, tujuan dan karaktersitik, prinsip, teori dan aktivitas bisnis akuntansi

syariah.

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teori

1. Pengertian Persepsi

Umumnya istilah persepsi digunakan dalam bidang psikologi. Secara

terminology pengertian persepsi adalah tanggapan langsung dari suatu

serapan atau proses seseorang mengetahui beberapa hal melalui

pengindraan. Sedangkan dalam kamus besar psikologi, persepsi diartikan

sebagai suatu proses pengamatan seseorang terhadap lingkungan dengan

menggunakan indra yang dimiliki sehingga menjadi sadar akan segala

sesuatu yang ada dilingkungannya. Asrori (2020:50).

Dalam pengambilan suatu keputusan, setiap individu pasti memiliki

persepsi masing-masing. Robbins (2016:103) mengemukakan bahwa

persepsi merupakan proses dimana individu mengatur dan

menginterpretasikan kesan-kesan sensorik mereka untuk memberikan arti

bagi lingkungan mereka.

Persepsi merupakan suatu proses dimana seorang mengorganisasikan

dan menginterprestasikan kesan sensorik mereka untuk memberi arti pada

lingkungan sekitar. Penelitian terkait persepsi secara konsisten menunjukkan

bahwa seseorang yang berbeda dapat melihat hal yang sama tetapi

memahaminya secara berbeda. Kenyataannya bahwa tak seorang pun dari

kita melihat realitas. Yang mereka lakukan adalah menginterprestasikan apa

yang kita lihat dan menyebutnya sebagai realitas. (Supartha dan Sintaasih,

2017).

Persepsi adalah proses pengolahan informasi dari lingkungan yang berupa

stimulus, yang diterima melalui alat indera dan diteruskan ke otak untuk

diseleksi, diorganisasikan sehingga menimbulkan penafsiran atau

penginterpretasian yang berupa penilaian dari penginderaan atau pengalaman

sebelumnya. Persepsi merupakan hasil interaksi antara dunia luar individu

(lingkungan) dengan pengalaman individu yang sudah diinternalisasi dengan

sistem sensorik alat indera sebagai penghubung, dan selanjutnya

diinterpretasikan oleh sistem saraf di otak (Maharani, dkk, 2017).

2. Faktor yang mempengaruhi persepsi

Persepsi setiap manusia terhadap suatu stimulus beragam

dikarenakan adanya faktoy yang mempengaruhi persepsi tersebut. Menurut

David Krech dan Richard S (dalam Asrosi, 2020 :52) menyebutkan bahwa

faktor persepsi yaitu yaitu faktor fungsional dan faktor struktural. Dari faktor

tersebut faktor perhatian adalah faktor yang paling mempengaruhi persepsi.

Faktor-faktor yang mempengaruhi persepsi seseorang menurut Miftah

Toha (dalam Asrori, 2020: 52) adalah:

1. Faktor internal

Perasaan, sikap dan kepripadian individu, prasangka, keinginan atau

harapan, perhatian, proses belajar, keadaan fisik, gangguan kejiwaan, nilai

dan kenutuhan juga minat, dan motivasi.

2. Faktor eksternal

Latar belakang keluarga, informasi yang diperoleh, pengetahuan dan

kebutuhan sekitar, intensitas, ukuran, keberlawanan, pengulangan gerak,

hal-hal baru dan familiar atau ketidak asingan suatu objek.

Stephen (dalam Asrori, 2020 : 56) menjelaskan beberapa faktor

yang mempengaruhi persepsi seseorang, yaitu:

1) Individu yang bersangkutan (pemersepsi) apabila seseorang melihat

sesuatu dan berusaha memberikan interpretasi tentang apa yang

dilihatnya itu, ia akan dipengaruhi oleh karakteristik individual yang

dimilikinya seperti sikap, motif, kepengtingan, minat, pengalaman,

dan harapannya.

2) Sasaran dari persepsi, dapat berupa orang, benda atau peristiwa.

Sifat biasanya dipengaruhi terhadap persepsi seseorang dalam

melihatnya. Persepsi terhadap sasaran bukan merupakan sesuatu

yang dilihat secara teori melainkan dalam kaitannya dengan orang

yang terlibat. Hal tersebut yang menyebabkan seseorang cenderung

mengelompokkan orang, benda, ataupun peristiwa sejenis dan

memisahkannya drai kelompok lain yang tidak serupa.

3) Situasi persepsi harus dilihat secara kontekstual yang berarti siatuasi

dimana persepsi tersebut timbul, harus mendapat perhatian. Situasi

merupakan faktor yang turut berperan dalam proses pembentukan

persepsi seseorang.

Faktor tersebut menjadikan persepsi individu berbeda satu sama lain

dan akan berpengaruh pada individu dalam mempersepsi suatu objek,

stimulus, meskipun objek tersebut benar-benar sama. Persepsi

seseorang atau kelompok dapat jauh berbeda dengan persepsi orang

atau kelompok lain sekalipun situasinya sama. Perbedaan persepsi dapat

ditelusuri pada adanya perbedaan individu, perbedaan dalam

kepribadian, perbedaan dalam sikap atau perbedaan dalam motivasi.

Pada dasarnya proses terbentuknya persepsi terjadi dalam diri

seseorang, namun persepsi juga dipengaruhi oleh pengalaman, proses

belajar, dan pengetahuannya (Asrosi, 2020: 54).

3. Pengertian Akuntansi Syariah

Akuntansi syariah merupakan disiplin ilmu akuntansi dalam segi aspek

kehidupan masyarakat yang masih dalam proses perkembangan, dapat

dikatakan bahwa disiplin ilmu ini masih baru perkembangannya dalam

lingkungan masyarakat termasuk di Indonesia. Namun, dalam

perkembangannya penerapan disiplin ilmu akuntansi ini mendapat respon

yang sangat positif dari masyarakat. Terbukti banyaknya praktik-praktik

akuntansi syariah termasuk bermunculannya perbankan syariah secara pesat.

Hal ini berdampak besarnya permintaan pasar akan tenaga kerja yang

berkualitas dibidang akuntansi syariah.

Konsep akuntansi islam dan akuntansi konvensional memiliki sifat dan

karakteristik yang berbeda. Sebab dasar-dasar akuntansi islam adalah syariat

islam yang diimplementasikan di kalangan masyarakat muslim yang

prosesnya ditangani oleh para akuntan yang mengombinasikan kemampuan

dan kecakapan dengan kejujuran kerja (Suparmin, 2019:252).

Akuntansi dalam bahasa Arab biasa disebut “muhasabah” kata ini

berasal dari kata kerja “hasabah” dan dapat diucapkan dengan hisab,

hasabah, muhasabah. Merupakan kata kerja yang menunjukkan interaksi

seseorang dengan orang lain. Pengertian dalam kalimat “menghitung semua

amalnya untuk dia balas sesuai dengan amalnya tersebut” (Suparmin,

2019:246). Sebagaimana dalam firman Allah SWT: “Dan berapalah

banyaknya (penduduk) negeri yang mendurhakai perintah tuhan mereka dan

rasul-Nya. Maka kami hisab penduduk itu dengan hisab yang keras dan kami

azab mereka dengan azab yang mengerikan” (At-Thalaq:8).

Maharani dkk (2017) mengartikan akuntansi syariah merupakan

akuntansi yang berorentasi sosial, yang berarti akuntansi ini tidak hanya

sebagai alat untuk menterjemahkan fenomena ekonomi dalam bentuk ukuran

moneter tetapi juga sebagai suatu metode penjelasan bagaimana fenomena

ekonomi itu dapat berjalan dalam masyarakat islam. Akuntansi syariah masuk

di dalamnya isu yang tidak biasa di pirkan oleh akuntansi konvensional.

Dalam akuntansi islam, akuntansi itu harus dianggap sebagai salah satu hisab

yaitu menganjurkan yang baik dan melarang suatu yang buruk. Realitas

akuntansi syariah tercermin dalam akuntansi zakat.

Definisi bebas akuntansi syariah merupakan aturan-aturan yang telah

ditetapkan oleh Allah SWT untuk dipatuhi oleh manusia dalam menjalani

segala aktivitas hidupnya di dunia. Dapat pula dikatakan bahwa akuntansi

syariah adalah transaksi-transaksi yang dalam proses menjalankannya sesuai

dengan aturan yang telah ditetapkan oleh Allah SWT yang tercantum dalam

Al-Qur‟an dan Hadis.

4. Tujuan Akuntansi Islam

Akuntansi bertujuan untuk mengarahkan praktik akuntansi menuju praktik

akuntansi yang baik dan sehat. Untuk menuju praktik akuntansi yang baik dan

sehat maka diperlukan teori yang baik dan sehat. Dalam konsep syariah, teori

yang baik dan sehat diperoleh melalui Al-Qur‟an sebagai pedoman hidup

manusia, dan sunnah berupa segala macam hal yang dilakukan oleh Nabi

Muhammad SAW sebagai penerima wahyu. Dan akuntansi syariah sebagai

jawaban dari dari masalah ekonomi saat ini yang tidak hanya di peruntunkan

bagi umat muslim saja, karena karakteristik Al-Qur,an adalah rahmatan lil

alamin. (Apriyanti, 2018:3).

Tujuan dari akuntansi keuangan syariah baik pada asuransi syariah

maupun pada lembaga keuangan syariah lainnya yaitu:

a. Menentukan hak dan kewajiban pihak terkait termasuk hak dengan

kewajiban yang berasal dari transaksi yang belum selesai dan atau

kegiatan ekonomi lain, sesuai dengan prinsip syariah yang berdasarkan

pada konsep kejujuran, keadilan, kebajikan dan kepatuhan terhadap nilai-

nilai bisnis islam.

b. Menyediakan informasi keuangan yang bermanfaat bagi pemakai laporan

untuk mengambil keputusan.

c. Meningkatkan kepatuhan terhadap prinsip syariah dalam semua transaksi

dan kegiatan usaha (Suparmin, 2019:250).

Untuk mencapai tujuan ekonomi islam terdapat pendekatan yang

cenderung dalam memahami ekonom islam. Kecenderungan tersebut dibagi

menjadi tiga bagian besar yaitu: pertama pendekatan yuridis, dimana mereka

memberikan kontribusi dalam pembahasan ekonomi islam melalui pendekatan

legalistik dan membahas konsep-konsep dasar dari prinsip ajaran islam

berkaitan dengan ekonomi misalnya pembahasan masalah riba, zakat, bank,

kemiskinan, dan pembangunan. Kedua yaitu pendekatan rasionalitas kritis

terhadap persoalan-persoalan ekonomi dan masyarakat yang langsung dari

sumbernya yaitu Al-Qur‟an dan Hadits. Ketiga yaitu pendekatan yang

dilakukan oleh para sarjana ekonomi yang belajar di Barat dan

mengembangkan pemikiran ekonomi islam melalui istilah-istilah dan

pendekatan mainstream ekonomi konvensional (pendekatan neoklasik dan

sintesis Keynesian). Analisis mereka menggunakan teknik-teknik pendidikan

dan pelatihan ekonomi yang mereka pelajari (Aravik, 2017:139).

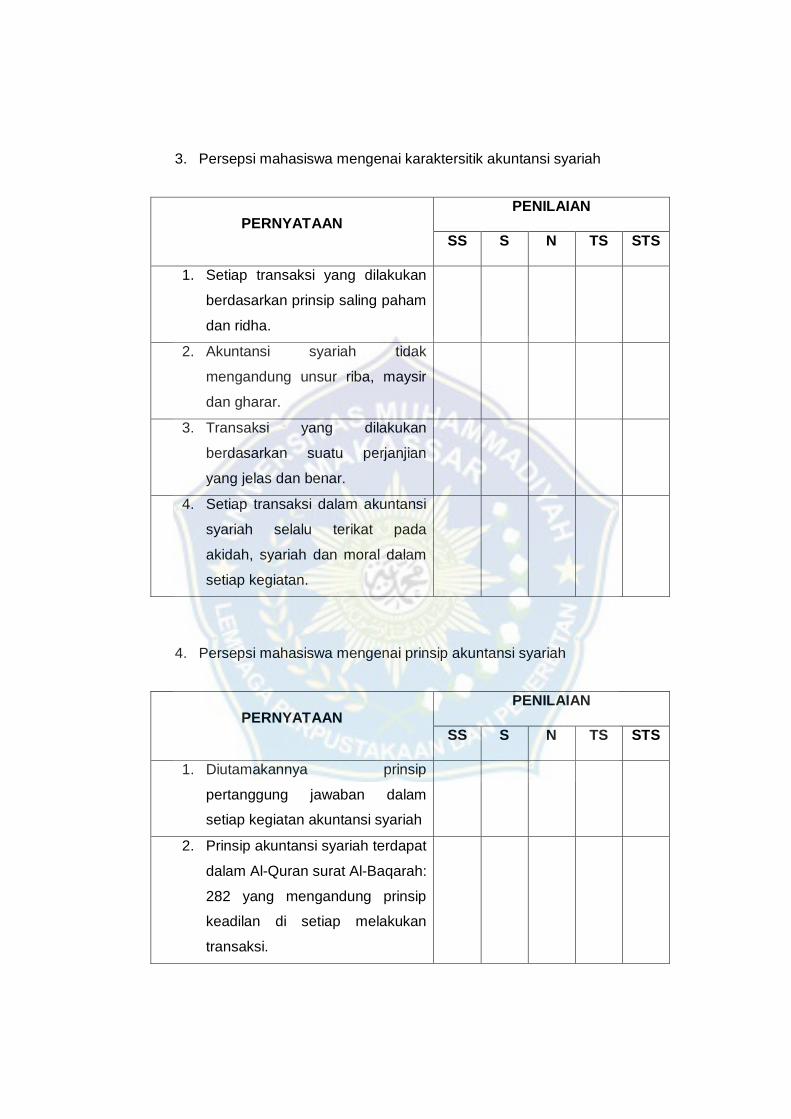

5. Karakteristik Akuntansi Syariah

Ikit (2015) mengatakan sumber karakteristik islam merupakan islam itu

sendiri yang terdiri dari tiga asas pokok yaitu asas akidah, akhlak dan

muamalah (hukum). Aspek syariah adalah peraturan-peraturan dan hukum

yang telah digariskan oleh Allah atau telah digariskan pokok-pokoknya dan

dibebankan kepada kaum muslim agar mematuhinya, supaya syariah ini

diambil oleh orang islam sebagai penghubung diantaranya dengan Allah SWT

dan dengan manusia yang lain.

Sofyan Syafri harahap (2018 :377) merumuskan sifat akuntansi islam

sebagai berikut:

1. Penentuan laba rugi yang tepat

2. Mempromosikan dan menilai efisiensi kepemimpinan

3. Ketaatan kepada hukum syariah

4. Keterkaitan pada keadilan

5. Melaporkan dengan baik

6. Perubahan dalam praktik akuntansi

Iwan Triyuwono (2000) dalam Harahap (2018 :378) telah membuktikan

bahwa ilmu akuntansi itu bukan bebas nilai. Akuntansi konvensional saat ini

sudah diwarnai oleh nilai-nilai kapitalisme yang didasari oleh filsafat

kapitalisme, yang materialis dan sekularisme. Islam sebagai suatu agama

yang memiliki nilai-nilai juga memiliki akuntansi jika penganutnya memiliki

organisasi yang dikelola dengan dasar-dasar syariah itu.

6. Prinsip Akuntansi Syariah

Prinsip akuntansi syariah yaitu transaksi syariah yang menjunjung tinggi

nilai demokrasi dalam memperoleh manfaat sehingga seseorang tidak boleh

mendapat keuntungan diatas kerugian orang lain.

Menurut SAK (2009) transaksi syariah berdasarkan prinsip:

1. Prinsip Persaudaraan (ukhuwah)

Prinsip ukhuwah berartikan bahwa transaksi yang diadakan

merupakan bentuk interaksi sosial dan harmonisasi kepentingan para

pihak untuk memanfaatkan secara umum dengan semangat saling

tolong menolong.

2. Prinsip Keadilan

Prinsip keadilan memiliki arti yaitu menempatkan sesuatu pada

tempatnya serta memberikan sesuatu yang berhak dan

memperlakukan sesuatu sesuai dengan posisinya.

Mengimplementasikan keadilan di dalam kegiatan usaha berupa

aturan prinsip muamalah yang melarang adanya unsur riba,

kezaliman, maysir, gharar, haram.

3. Prinsip Keseimbangan (tawazun)

Tawazun esensinya meliputi keseimbangan aspek material dan

spriritual, aspek privat dan publik, sektor keuangan dan sektor riil,

bisnis dan sosial, keseimbangan aspek pemanfaatan dan pelestarian.

Transaksi syariah tidak hanya menekankan pada maksimalisasi

keuntungan perusahaan semata untuk kepentingan pemilik, sehingga

manfaat yang didapatkan tidak hanya difokuskan pada pemegang

saham akan tetapi pada semua pihak yang terkait yang dapat

merasakan manfaat adanya suatu kegiatan ekonomi.

4. Prinsip Kemaslahatan (maslahah)

Prinsip ini memiliki arti semua bentuk kebaikan dan manfaat yang

berdimensi duniawi dan ukhrawi, material dan spiritual, serta

individual dan kolektif. Kemaslahatan yang diakui harus memenuhi

dua unsur yakni kepatuhan terhadap syariah (halal) serta bermanfaat

dan membawa kebaikan (thoyib) dalam semua aspek secara

keseluruhan yang tidak menimbulkan kemudharatan. Transaksi

syariah yang dianggap bermaslahat harus memenuhi secara

keseluruhan unsur-unsur yang menjadi tujuan ketetapan syariah yaitu

berupa pemeliharaan terhadap akidah, akal, keturunan, jiwa dan

keselamatan, harta dan benda.

5. Prinsip Universalisme (syumuliyah)

Prinsip syumuliyah berarti dapat dilakukan oleh, dengan, dan untuk

semua pihak yang berkepentingan (stakeholder) tanpa membedakan

suku, agama, ras dan golongan sesuai dengan rahmat semesta.

7. Teori Akuntansi Syariah

Teori akuntansi syraiah merupakan knowledge yang digunakan untuk

memadu praktik akuntansi syariah. Dari keterkaitan antara teori dan praktik

akuntansi syariah terbentuk dua sisi dari satu logam yang sama dimana

keduanya tidak dapat dipisahkan dan tidak boleh lepas dari bingkai keimanan

(Ressy Adha Yuri, 2013).

Secara filosofi teori ilmu akuntansi syariah memiliki prinsip yaitu:

1. Humanis

Humanis yaitu ilmu ekonomi yang terandalkan dalam menjaga

keselamatan seluruh manusia dan alam semesta. Akuntansi syariah

bersifat manusiawi yang sesuai dengan fitrah manusia, serta dapat

dipraktikkan sesuai dengan kapasitas yang dimiliki oleh manusia

sebagai makhluk yang selalu berinteraksi dengan orang lain dan alam

secara dinamis dalam kehidupan sehari-hari.

2. Emansipatoris

Emansipatoris mempunyai pengertian bahwa akuntansi syariah

mampu melakukan perubahan-perubahan yang signifikan terhadap

teori dan praktik akuntansi modern yang eksis saat ini. Perubahan

yang dimaksud ialah perubahan yang membebaskan (emansipasi)

pembebasan dari ikatan-ikatan semu yang tidak perlu diikuti,

pembebasan dari ideologi semu. Dengan adanya pembebasan ini

diharapkan akuntansi syariah mampu melakukan perubahan

pemikiran dan tindakan manusia yang menggunakannya, yaitu dari

pemikiran yang sempit dan parsial menuju pemikiran yang luas dan

tercerahkan.

3. Transendental

Dengan teori transendental akuntansi syariah dapat memperkaya

dirinya dengan mengadopsi disiplin ilmu lainnya selain ilmu (ekonomi)

seperti sosiologi, psikologi, etnologi, fenomenalogi, antropologi

beserta disiplin ilmu lainnya.

4. Teleological

Teori ini mampu memberikan dasar pemikiran bahwa akuntansi tidak

hanya sekedar memberikan informasi untuk mengambil keputusan

ekonomi, tetapi juga mempunyai tujuan trasendental sebagai bentuk

pertanggungjawaban manusia terhadap tuhannya, kepada sesama

manusia dan kepada alam semesta. Prinsip teori ini mengantarkan

manusia pada tujuan hakikat kehidupan yaitu Falah (kemenangan).

Falah yang diartikan yaitu keberhasilan manusia kembali pada sang

pencipta dengan jiwa yang tenang dan suci (Mutmainah). Triyuwono

dalam (Ressy Adha Yuri, 2013).

8. Aktivitas Bisnis Akuntansi Syariah

Kegiatan bisnis sebagai gejala sosial yang ideal meliputi tiga aspek yang

saling berhubungan satu dengan yang lainnya. Aspek itu yakni, faktor

ekonomi, hukum dan etika. Sistem ekonomi islam dibangun atas asumsi dasar

bahwa karakteristik sistem ekonomi islam lahir dan berkembang dari gagasan,

nilai, moral ajaran islam dan praktik bisnis yang dilakukan oleh generasi muda

pada waktu itu. (Ikit, 2015: 2).

Bisnis merupakan bagian dari kegiatan ekonomi dan mempunyai peranan

yang sangat vital dalam rangka memenuhi kebutuhan manusia.Kegiatan

bisnis mempengaruhi semua tingkat kehidupan manusia baik individu, sosial,

regional, nasional maupun internasional. Tiap hari jutaan manusia melakukan

kegiatan bisnis sebagai produsen, perantara maupun sebagai konsumen

(Norvadewi:2015).

Berdasarkan hadits yang diriwayatkan Abu Hurairah bahwa Nabi

Muhammad SAW, diutus untuk memperbaiki akhlak. Keadilan („adalh) dan

kebaikan (ihsan) (QS Al Maidah : 8) merupakan nilai dasar yang memandu

hampir setiap aktivitas hidup muslim, bahkan bisnis islam seharusnya juga

dikarateristikkan dengan keadilan dan kebaikan. QS. surah Al Maidah:8

membahas mengenai bagaimana seseorang menjalankan bisnis seperti yang

terlihat dalam arti ayat berikut: “Hai orang-orang yang beriman hendaklah

kamu jadi orang-orang yang selalu menegakkan (kebenaran) karena Allah,

menjadi saksi dengan adil.Dan janganlah sekali kali kebencianmu terhadap

sesuatu kaum, mendorong kamu untuk berlaku tidak adil.Berlaku adillah,

karena adil itu lebih dekat kepada takwa.Dan bertakwalah kepada Allah,

sesungguhnya Allah Maha Mengetahui apa yang kamu kerjakan”.

B. Tinjauan Penelitian Terdahulu

Al-Qur‟an dan Hadis digunakan sebagai dasar pijakan teori ekonomi oleh

para Khalifah dan seterusnya dalam menata kehidupan ekonomi Negara. Akan

tetapi pada masa ini, bentuk permasalahan perekonomian belum variatif,

sehingga teori-teori tentang ekonomi yang muncul belum beragam. Hal ini bisa

dilihat bahwa fokus ekonomi hanya tertuju pada pemenuhan kebutuhan,

keadilan, efisiensi, pertumbuhan, dan kebebasan yang tidak lain merupakan

objek utama yang menginspirasikan pemikiran ekonomi islam sejak masa awal

(Karim, 2015:10).

Islam sebagai agama yang komprehensif dan universal, memberikan

kaidah akuntansi. Kaidah ini dapat dijadikan rujukan dan pengembangan

akuntansi syariah sampai tataran praktis. Penelitian tentang sistem ekonomi

islam dan aktivitas bisnis islam telah dilakukan oleh Norvadewi (2015) dan

Fajrina (2015) serta Marini dan Pravitasari (2017). Beberapa penelitian tersebut

secara umum menyimpulkan bahwa aktivitas bisnis islam harus sesuai dengan

syariah dan membawa pesan moral dan etik dengan berpedoman pada prinsip

„adlah dan ihsan.

Dalam penelitian yang dilakukan oleh Maharani dkk (2017) terlihat bahwa

para dosen maupun mahasiswa akuntansi menyadari bahwa penerapan mata

kuliah akuntansi syariah memang sangat dibutuhkan di perguruan tinggi

khususnya prodi akuntansi. Sama halnya dengan penelitian yang dilakukan Putri

(2019) dimana hasil yang diperolehnya tidak terdapat perbedaan persepsi antara

mahasiswa laki-laki dan perempuan jurusan akuntansi terhadap karakteristik

akad Mudharabah. Walaupun memiliki perbedaan gender, mahasiswa laki-laki

dan perempuan jurusan akuntansi memiliki pengetahuan dan persepsi yang baik

dan logis.

Dari hasil beberapa penelitian tersebut, Reza (2017) mengemukakan

antara mahsiswa akuntansi yang telah menempuh mata kuliah akuntansi syariah

dan mahasiswa jurusan akuntansi yang belum menempuh mata kuliah akuntansi

syariah terdapat perbedaan persepsi yang cukup signifikan terhadap karakteristik

perbankan syariah, dan prinsip bank syariah dalam mempersiapkan perbankan

syariah sebagai lembaga keuangan syariah. Perbedaan persepsi ini di latar

belakangi oleh pengetahuan dan pemahaman mahasiswa mengenai akuntansi

syariah serta lingkungan tempat proses dilakukannya pembelajaran.

Table 2.1

Tinjauan Penelitian Terdahulu

Nama Peneliti Judul Penelitian Metode

Penelitian Hasil Penelitian

Dianita Meirini

dan Dyah

Pravitasari

(2017)

Analisis Persepsi

Mahasiswa Ekonomi

Syariah IAIN

Tulungagung

Terhadap Kode Etik

Akuntan Islam dan

Etika Bisnis Islam

Kuantitatif,

Statistic

deskriptif

Seluruh mahasiswa

memiliki pemahaman

yang sama terhadap

kode etik akunatn

Islam

Haichal Reza

(2017)

Persepsi Mahasiswa

Prodi Akuntansi

Universitas Islam

Indonesia Terhadap

Perbankan Syariah

Sebagai Lembaga

Keuangan syariah

Kuantitatif Hasil kesimpulan dari

penelitian ini terdapat

perbedaan yang

signifikan antara

mahasiswa yang

belum mengambil

mata kuliah akuntansi

syariah dengan

mahasiswa yang telah

mengambil mata

kuliah akuntansi

syariah tentang

karakteristik

perbankan syariah,

produk bank syariah,

prinsip bank syariah

dan akuntansi di bank

syariah dalam

mempersiapkan

perbankan syariah

sebagai lembaga

keuangan syariah.

Fitra Inzani

(2018)

Analisis Persepsi

Akuntan Pendidik

dan Calon Akuntan

Mengenai Akuntansi

Syariah

kuantitatif Hasil penelitian

menunjukkan bahwa

akuntan pendidik,

mahasiswa akuntansi

yang telah/sedang

menempuh mata

kuliah akuntansi

syariah, dan

mahasiswa yang

belum menempuh

mata kuliah akuntansi

syariah

mempersepsikan

bahwa akuntansi

syariah tidak sama

dengan akuntansi

konvensional.

Yunia Putri

(2019)

Persepsi Mahasiswa

Fakultas Ekonomi

Dan Ilmu Sosial

Prodi Akuntansi

Terhadap Akuntansi

Mudharabah

Kuantitatif

deskriptif

Antara mahasiswa

akuntansi laki-laki dan

perempuan tidak

memiliki perbedaan

persepsi terhadap

karakteristik,

pengakuan dan

pengukuran,

pengungkapan serta

penyajian PSAK No.

105 tentang akad

Mudharabah.

Adriansyah

(2011)

Persepsi Mahasiswa

Akuntansi dan

Praktisi Akuntansi

Syariah Terhadap

Praktisi Akuntansi

Syariah di Indonesia

Kuantitatif

deskriptif

Kesimpulan dari

penelitian ini yaitu:

- Tidak terdapat

perbedaan

persepsi antara

mahasiswa yang

belum dan yang

telah mengikuti

mata kuliah

akuntansi syariah

terhadap praktisi

akuntansi syariah.

- Terdapat

perbedaan

persepsi antara

mahasiswa yang

belum mengikuti

mata kuliah

akuntansi syariah

dan praktisi

akuntansi syariah

terhadap praktisi

akuntansi syariah.

- Terdapat

perbedaan

persepsi antara

mahasiswa yang

telah mengikuti

mata kuliah

akuntansi syariah

dan praktisi

akuntansi syariah

terhadap praktisi

akuntansi syariah

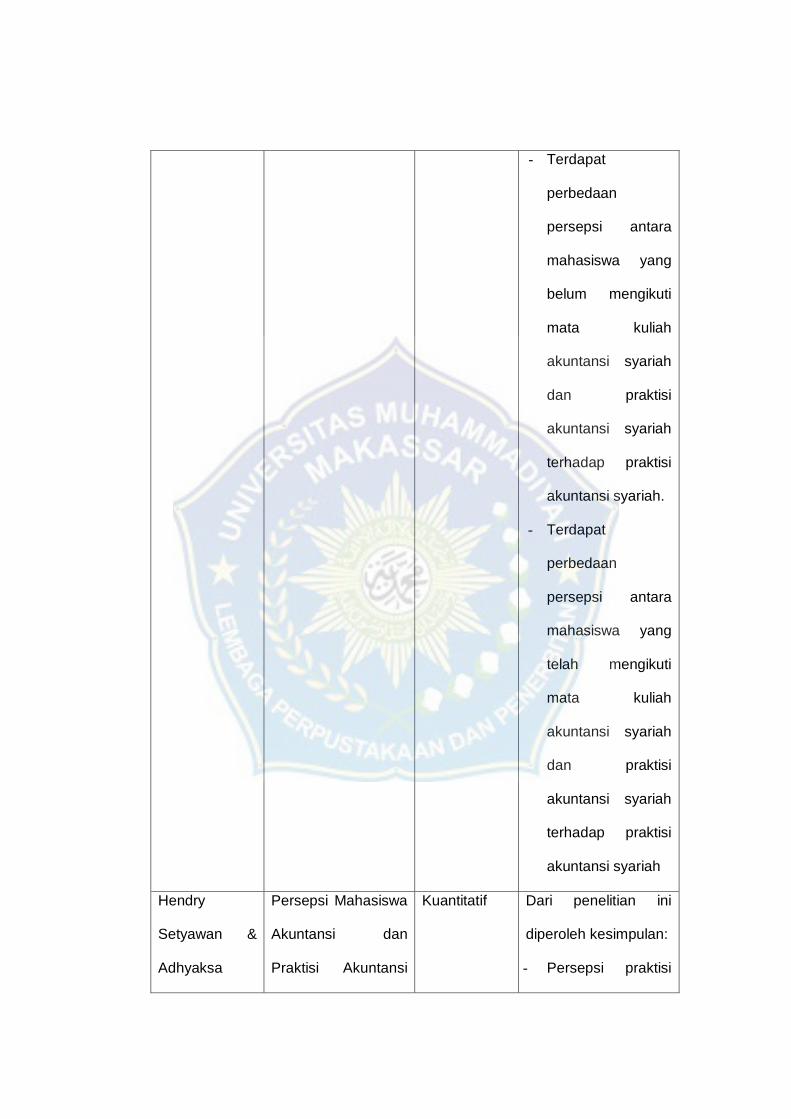

Hendry

Setyawan &

Adhyaksa

Persepsi Mahasiswa

Akuntansi dan

Praktisi Akuntansi

Kuantitatif Dari penelitian ini

diperoleh kesimpulan:

- Persepsi praktisi

(2013) Syariah Terhadap

Paradigma, Etika

dan Kompetensi

Praktisi Akuntansi

Syariah.

akuntansi syariah,

mahasiswa yang

sudah mengambil

mata kuliah

akuntansi syariah

dan mahasiswa

yang belum

mengambil mata

kuliah akuntansi

syariah mengenai

paradigma

cenderung positif.

- Persepsi praktisi

dan mahasiswa

yang belum

mengambil mata

kuliah akuntansi

syariah mengenai

etika cenderung

positif. Sedangkan

persepsi

mahasiswa yang

sudah mengambil

mata kuliah

akuntansi

cenderung negarif

mengenai etika.

- Persepsi praktisi

dan mahasiswa

yang belum

mengambil mata

kuliah akuntansi

syariah cenderung

positif mengenai

kompetensi.

Sedangkan

persepsi

mahasiswa yang

sudah mengambil

mata kuliah

akuntansi syariah

cenderung

negative mengenai

kompetensi

praktisi akuntansi

syariah.

Sri Mulyani

(2011)

Persepsi mahasiswa

akuntansi terhadap

aktivitas bisnis,

tujuan, karakteristik,

Kuantitatif Terdapat perbedaan

anatara mahasiswa

yang telah menempuh

mata kuliah akuntansi

dan penggunaan

informasi akuntansi

syariah

syariah dengan

mahasiswa yang

belum menempuh

akuntansi syariah

terhadap karakteristik

aktivitas bisnis

syarah, tujuan

akuntansi syariah,

karakteristik akuntansi

syariah dan pengguna

informasi akuntansi

syariah

Penelitian ini mengacu pada penelitian yang dilakukan Sri Mulyani (2011)

dengan perbedaan terletak pada banyaknya jumlah sampel, indikator dan objek

yang dibandingkan. Pada penelitian ini akan dilakukan kajian yang lebih luas

terhadap persepsi mahasiswa akuntansi mengenai akuntansi syariah yang dilatar

belakangi oleh perguruan tinggi yang berbeda yaitu perguruan tinggi umum dan

perguruan tinggi islam.

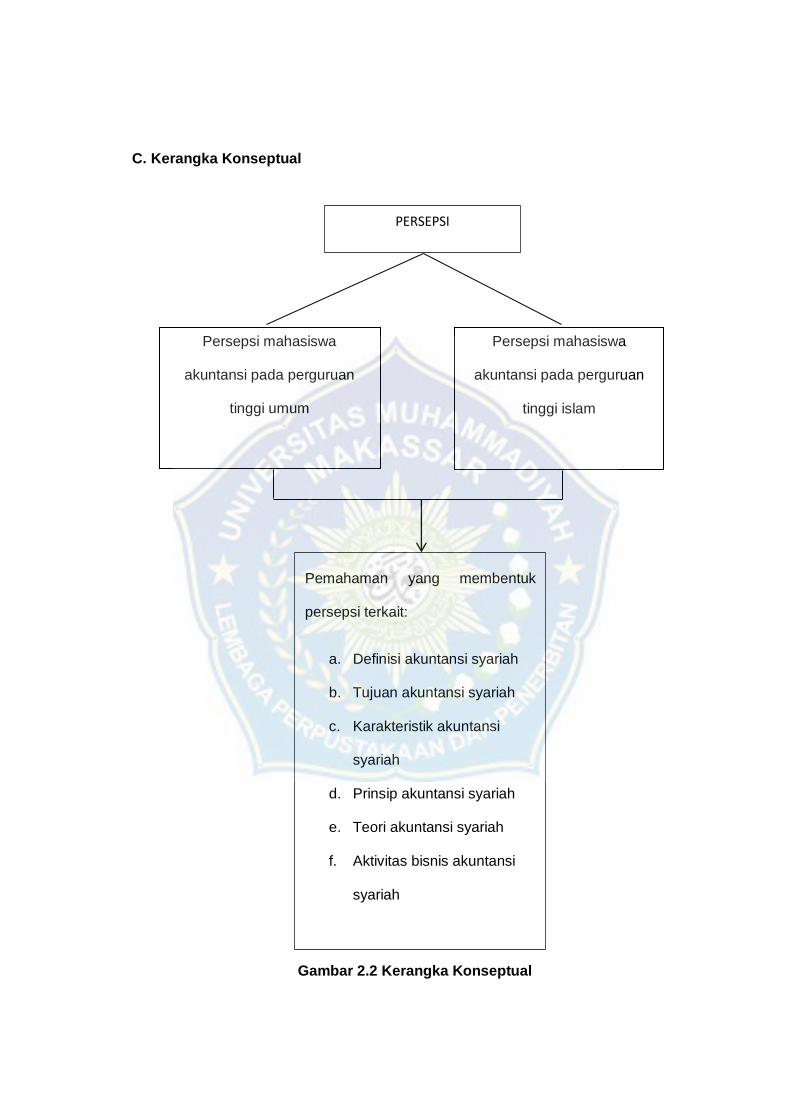

C. Kerangka Konseptual

Gambar 2.2 Kerangka Konseptual

Persepsi mahasiswa

akuntansi pada perguruan

tinggi umum

Persepsi mahasiswa

akuntansi pada perguruan

tinggi islam

Pemahaman yang membentuk

persepsi terkait:

a. Definisi akuntansi syariah

b. Tujuan akuntansi syariah

c. Karakteristik akuntansi

syariah

d. Prinsip akuntansi syariah

e. Teori akuntansi syariah

f. Aktivitas bisnis akuntansi

syariah

PERSEPSI

D. Hipotesis

1. Diduga terdapat perbedaan persepsi mahasiswa akuntansi perguruan tinggi

umum dan perguruan tinggi islam mengenai definisi akuntansi syariah.

2. Diduga terdapat perbedaan persepsi mahasiswa akuntansi perguruan tinggi

umum dan perguruan tinggi islam mengenai tujuan akuntansi syariah.

3. Diduga terdapat perbedaan persepsi mahasiswa akuntansi perguruan tinggi

umum dan perguruan tinggi islam mengenai karakteristik akuntansi syariah.

4. Diduga terdapat perbedaan persepsi mahasiswa akuntansi perguruan tinggi

umum dan perguruan tinggi islam mengenai prinsip akuntansi syariah.

5. Diduga terdapat perbedaan persepsi mahasiswa akuntansi perguruan tinggi

umum dan perguruan tinggi islam mengenai teori akuntansi syariah.

6. Diduga terdapat perbedaan persepsi mahasiswa akuntansi perguruan tinggi

umum dan perguruan tinggi islam mengenai aktivitas bisnis akuntansi syariah.

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif.

Penelitian ini adalah penelitian survey yaitu informasi diperoleh dengan

menggunakan kuesioner yang datanya dikumpulkan dari responden atau

populasi yang akan menjadi sampel penelitian. Berdasarkan tingkat kedudukan

variabel-variabelnya, penelitian ini termasuk penelitian komparatif. Penelitian

komparatif merupakan suatu penelitian yang bersifat perbandingan. Yang

dibandingkan dalam penelitian ini adalah persepsi mahasiswa akuntansi berlatar

belakang perguruan tinggi umum dan mahasiswa akuntansi berlatar belakang

perguruan tinggi islam mengenai definisi, tujuan, karakteristik, prinsip, teori dan

aktivitas bisnis akuntansi syariah.

B. Lokasi dan Waktu Penelitian

Penelitian ini dilakukan diempat perguruan tinggi yaitu Universitas Bosowa

Makassar dan STIE Nobel sebagai perwakilan Perguruan Tinggi Umum.

Universitas Muhammadiyah Makassar serta Universitas Muslim Indonesia,

sebagai perwakilan Perguruan Tinggi Islam. Waktu penelitian ini dilakukan pada

semester VIII tahun ajaran 2019/2020.

C. Populasi dan Sampel

1. Populasi adalah kumpulan dari elemen-elemen yang mempunyai

karakteristik tertentu yang dapat digunakan untuk membuat kesimpulan

(Sugiyono, 2016:80). Populasi dalam penelitian ini adalah seluruh

mahasiswa akuntansi angkatan 2016 dari perguruan tinggi Universitas

Bosowa Makassar, STIE Nobel, Universitas Muhammadiyah Makassar

dan Universitas Muslim Indonesia dengan total jumlah 763 mahasiswa.

84 mahasiswa Universitas Bosowa Makassar, 47 mahasiswa STIE Nobel,

379 mahasiswa Universitas Muhammadiyah Makassar dan 253

mahasiswa Universitas Muslim Indonesia.

2. Menurut Sugiyono (2016) sampel merupakan bagian dari jumlah dan

karakteristik yang dimiliki oleh populasi tersebut. Menurut Hair et al (2010)

untuk menentukan ukuran sampel dalam analisis SEM ada beberapa

saran yang dapat di gunakan sebagai pedoman yaitu:

1) Ukuran sampel yang digunakan 100-200 untuk teknik estimasi

maximum likehood (ML).

2) Bergantung pada jumlah parameter yang diestimasi, memiliki

pedoman yakni 5 – 10 kali jumlah parameter yang diestimasi.

3) Bergantung pada jumlah indikator yang digunakan dalam variabel

bentukan secara keseluruhan. Jumlah sampel merupakan jumlah

indikator variabel bentukan yang dikali 5 – 10. Jika terdapat 20

indikator maka besarnya sampel antara 100-200.

4) Dan jika sampel sangat besar maka peneliti dapat memilih teknik

estimasi tertentu.

Berdasarkan teori Hair et al di atas, pengambilan sampel pada

penelitian ini terdapat pada poin pertama (1) yaitu: ukuran sampel yang

digunakan 100-200 untuk teknik estimasi maximum likehood (ML)

sehingga pada penelitian ini digunakan 100 sampel responden. Masing –

masing 25 responden dari setiap perguruan tinggi.

Teknik pengambilan sampel yang digunakan oleh penulis adalah

metode purposive sumpling, yaitu suatu metode yang dilakukan dengan

mengambil sampel dari populasi berdasarkan suatu kriteria/pertimbangan

tertentu (Priyono, 2016). Dimana kriteria yang ditentukan yaitu:

a) Mahasiswa yang telah lulus mata kuliah akuntansi syariah dan teori

akuntansi syariah. Mahasiswa yang telah lulus kedua mata kuliah ini

diharapkan sudah memiliki pemahaman yang memadai mengenai

akuntansi syariah.

b) Merupakan mahasiswa yang berasal dari Universitas Bosowa

Makassar dan STIE Nobel sebagai perwakilan Perguruan Tinggi

Umum. Perguruan Tinggi ini dipilih karena merupakan dua diantara

Perguruan Tinggi yang ada di Makassar yang telah menerapkan

pembelajaran akuntansi syariah dalam mata kuliah akuntansi. Berasal

dari mahasiswa Universitas Muhammadiyah Makassar dan Universitas

Muslim Indonesia sebagai perwakilan Perguruan Tinggi Islam.

D. Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini yaitu kuesioner yakni

pengumpulan data dengan cara menyediakan daftar pernyataan yang akan

penulis ajukan pada responden. Dimana responden diminta menjawab sesuai

dengan pendapat mereka. Riduwan (2015: 21) setiap jawaban dihubungkan

dengan bentuk pertanyaan atau dukungan sikap yang diungkapkan dengan kata-

kata sebagai berikut:

a. Kategori Sangat Setuju (SS) diberikan skor 5

b. Kategori Setuju (S) diberikan skor 4

c. Kategori Netral (N) diberikan skor 3

d. Kategori Tidak Setuju (TS) diberikan skor 2

e. Kategori Sangat Tidak Setuju (STS) diberikan skor 1

E. Definisi Operasional Variabel

Variabel penelitian merupakan suatu atribut atau sifat dan nilai dari orang,

objek, atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh

peneliti untuk dipelajari dan ditarik kesimpulannya (Sugiono dan Arhamma,

2015). Dalam penelitian ini persepsi mahasiswa akuntansi Universitas Bosowa

Makassar, STIE Nobel, Universitas Muhammadiyah Makassar dan Universitas

Muslim Indonesia tahun ajaran 2016/2017 sebagai variabel independen (X)

akuntansi syariah dan Perguruan Tinggi Umum serta Perguruan Tinggi Islam

sebagai variabel dependen (Y).

Konsep operasional dan indikator variabel dalam penelitian ini adalah

sebagai berikut:

a. Persepsi

Persepsi dalam penelitian ini adalah proses pengolahan informasi dari

lingkungan yang berupa stimulus, yang diterima melalui alat indera dan

diteruskan ke otak untuk diseleksi, diorganisasikan sehingga menimbulkan

penafsiran atau penginterpretasian yang berupa penilaian dari

penginderaan atau pengalaman sebelumnya. Persepsi merupakan hasil

interaksi antara dunia luar individu (lingkungan) dengan pengalaman dan

pemahaman individu dimana individu mengatur dan menginterprestasikan

kesan-kesan sensorik mereka sehingga menciptakan gambaran yang

berarti.

b. Tujuan Akuntansi Syariah

Akuntansi bertujuan untuk mengarahkan praktik akuntansi menuju praktik

akuntansi yang baik dan sehat. Untuk menuju praktik akuntansi yang baik

dan sehat maka diperlukan teori yang baik dan sehat. Dalam konsep

syariah, teori yang baik dan sehat diperoleh melalui Al-Qur‟an sebagai

pedoman hidup manusia, dan sunnah berupa segala macam hal yang

dilakukan oleh Nabi Muhammad SAW sebagai penerima wahyu.

c. Karaktersitik Akuntansi Syariah

Ikit (2015) mengatakan sumber karakteristik islam merupakan islam itu

sendiri yang terdiri dari tiga asas pokok yaitu asas akidah, akhlak dan

muamalah (hukum).

d. Prinsip Akuntansi Syariah

Prinsip akuntansi syariah yaitu transaksi syariah yang menjunjung tinggi

nilai demokrasi dalam memperoleh manfaat sehingga seseorang tidak

boleh mendapat keuntungan diatas kerugian orang lain.

e. Teori Akuntansi Syariah

Teori akuntansi syraiah merupakan knowledge yang digunakan untuk

memadu praktik akuntansi syariah. Dari keterkaitan antara teori dan praktik

akuntansi syariah terbentuk dua sisi dari satu logam yang sama dimana

keduanya tidak dapat dipisahkan dan tidak boleh lepas dari bingkai

keimanan (Ressy Adha Yuri, 2013).

f. Aktivitas Bisnis Akuntansi Syariah

Kegiatan bisnis sebagai gejala sosial yang ideal meliputi tiga aspek yang

saling berhubungan satu dengan yang lainnya. Aspek itu yakni, faktor

ekonomi, hukum dan etika. Sistem ekonomi islam dibangun atas asumsi

dasar bahwa karakteristik sistem ekonomi islam lahir dan berkembang dari

gagasan, nilai, moral ajaran islam dan praktik bisnis yang dilakukan oleh

generasi muda pada waktu itu. (Ikit, 2015: 2).

F. Analisis Statistik Deskriptif

Analisis deskriptif memberikan gambaran atau deskripsi suatu data yang

dilihat dari nilai rata-rata (mean), standar deviasi, maksimum dan minimum.

Statistic deskriptif merupakan statistik yang menggambarkan atau

mendeskripsikan data yang menjadi sebuah informasi yang lebih jelas dan

mudah untuk dipahami.

Mean digunakan untuk mengetahui rata-rata data yang bersangkutan.

Standar deviasi digunakan untuk mengetahui seberapa besar data yang

bersangkutan bervariasi dari rata-rata. Nilai maksimum diguankan untuk

mengetahui jumlah terbesar data yang bersangkutan. Minimum digunakan untuk

mengetahui jumlah terkecil data yang bersangkutan bervariasi dari rata-rata.

G. Uji Kualitas Data

1. Validitas

Uji validitas data merupakan tahap awal yang dilakukan setelah data

dari kuesioner diperoleh. Uji validitas dilakukan untuk mengukur sah atau

valid tidaknya suatu kuesioner. Suatu kuesioner dikatakan valid jika

petanyaan dalam kuesioner mampu mengungkapkan sesuatu yang akan

diukur oleh kuesioner tersebut (Gozali, 2013).

Alat ukur yang digunakan untuk pengujian validitas adalah daftar

pertanyaan atau pernyataan yang telah di isi oleh responden dan akan di

uji hasilnya guna menunjukkan valid atau tidaknya suatu data.

2. Reabilitas

Uji reabilitas merupakan alat untuk mengukur suatu kuesioner yang

merupakan indikator dari variabel atau konstruk. Suatu kuesioner dilakukan

dengan menggunakan uji statistik Cronbach Alpha dengan bantuan SPSS.

Suatu variabel atau konstruk dikatakan reliabel atau handal jika

memberikan nilai Cronbach Alpha (α) > 0,60 (Ghozali:2011).

H. Uji Normalitas

Ghozali (2013) uji normalitas bertujuan untuk mengetahui apakah masing-

masing variabel berdistribusi normal atau tidak. Uji normalitas diperlukan karena

untuk melakukan pengujian-pengujian variabel lainnya dengan mengasumsikan

bahwa nilai residual mengikuti distribusi normal. Jika asumsi ini dilanggar maka

uji statistik menjadi tidak valid dan statistik parametric tidak dapat digunakan. Jika

nilai signifikansi < 0,05, maka data tidak berdistribusi normal. Data akan

berdistribusi normal jika signifikansi > 0,05 (Ghozali: 2013).

I. Uji Independent T Test

Independent T Test adalah uji komparatif atau uji beda untuk mengetahui

adakah perbedaan mean atau rata-rata yang bermakna antara dua kelompok

bebas yang berskala data interval/rasio. Test ini merupakan test yang terbaik

untuk menguji hipotesis komparatif dua sampel independen bila datanya

berbentuk interval. Bila dalam suatu pengamatan data berbentuk interval, maka

perlu dirubah kedalam data ordinal. Bila data masih berbentuk interval,

sebenarnya dapat menggunakan t test, tetapi bila asumsi t test tidak terpenuhi,

maka t test tidak dapat digunakan (Sugiyono: 2011).

Dasar pengambilan keputusan dalam uji independent T test adalah:

a. Nilai sig < 0,05, artinya terdapat perbedaan (H0 ditolak dan Ha diterima)

b. Nilai sig > 0,05, artinya tidak terdapat perbedaan (H0 diterima dan Ha

ditolak)

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Objek Penelitian

1. Universitas Muhammadiyah Makassar

a. Sejarah UNISMUH Makassar

Universitas Muhammadiyah (UNISMUH) Makassar didirikan pada

tanggal 19 juni 1963 sebagai cabang dari Universitas Muhammadiyah

Jakarta. Pendirian perguruan tinggi ini adalah sebagai realisasi dari

hasil Musyawarah Wilayah Muhammadiyah Sulawesi Selatan dan

Tenggara ke-21 di Kabupaten Bantaeng. Pendirian tersebut didukung

oleh Persyarikatan Muhammadiyah sebagai organisasi yang bergerak

dibidang pendidikan dan pengajaran dakwah amar ma‟ruf nahi

mungkar, lewat surat nomor : E-61098/1963 tertanggal 22 Jumadil

Akhir 1394/12 Juli 1963 M. Kemudian akte pendiriannya dibuat oleh

notaris R. Sinojo Wongsowidjojo berdasarkan akta notaris nomor : 71

tanggal 19 Juni 1963.

Unismuh Makassar dinyatakan sebagai Perguruan Tinggi Swasta

terdaftar sejak 1 Oktober 1965 dan saat ini telah terakreditasi Institusi

dengan status akreditasi B, memperoleh nilai akreditasi 357, kurang 3

angka memperoleh akreditasi A. Universitas Muhammadiyah

Makassar (Unismuh Makassar) sebagai perguruan tinggi

Muhammadiyah (PTM) mengemban tugas dan peran yang sangat

besar bagi agama, bangsa dan Negara, baik dimasa sekarang maupun

di masa depan. Selain posisinya sebagai salah satu PTM/PTS

dikawasan timur Indonesia yang tergolong besar, juga padanya

tertanam kultur pendidikan yang diwariskan sebagai amal usaha

Muhammadiyah.

Nama Muhammadiyah yang terintegrasi dengan nama Makassar

memberikan harapan terpadunya budaya, keilmuan dan nafas

keagamaan. Dalam periode yang sangat menentukan performa

kedepan, Unismuh kini memiliki potensi yang signifikan, modal yang

cukup, dan akses yang luas. Modal yang cukup tergambar pada upaya

mendorong tumbuhnya dana abadi dan akses yang luas dibuktikan

dengan perluasan kerja sama eksternal baik kepada instansi

pendidikan, birokrasi, ekonomi, maupun sosial kemasyarakatan.

Disamping semakin kuatnya jaringan internal antar PTM dan

Muhammadiyah sendiri dan tingkatan Nasional, Regional dan Lokal.

Pada awal berdirinya perguruan tinggi ini membuka dua fakultas

yaitu Fakultas Ilmu Pendidikan dan Keguruan (menggunakan

kurikulum yang sama dengan IKIP Makassar) dan Fakultas Tarbiyah

(menggunakan kurikulum yang sama dengan IAIN Alauddin

Makassar). Kedua fakultas yang ada terus dikembangkan yaitu dengan

membuka cabang di beberapa Kabupaten/Kota di Sulawesi Selatan.

Cabang untuk FKIP berada di Kabupaten Bone, Bulukumba, Sidrap,

Enrekang dan Pare – pare. Semua cabang tersebut saat ini telah

berdiri sendiri sebagai Sekolah Tinggi Keguruan dan Ilmu Pendidikan

(STKIP) , kecuali Pare – pare yang telah berubah menjadi Universitas

Muhammadiyah Pare – pare (UMPAR). Sementara untuk cabang

fakultas Tarbiyah dibuka di Kabupaten Jeneponto, Sinjai, Enrekang,

Maros dan Pangkep. Universitas Muhammadiyah Makassar dengan 7

fakultas membina 30 program studi S1 dan program pasca sarjana

membina 4 program studi. Unsimuh Makassar juga dipercayakan oleh

PT Muhammadiyah sebagai Pembina Perguruan Tinggi

Muhammadiyah (PTM) yang ada dikawasan Timur Indonesia.

Dalam pencapaian Visi Misinya, Unismuh Makassar senantiasa

melakukan aktivitas pengabdian sebagai upaya pemberian layanan

terbaik dalam meningkatkan kualitas Tridarma Perguruan Tinggi.

Jumlah mahasiswa Unismuh Makassar sebanyak 36.000 orang, dosen

700 orang dan karyawan 150 orang. Setiap tahun, dalam kurun waktu

enam tahun terakhir, Unismuh Makassar menamatkan rata – rata

5.000 orang pertahun.

b. Visi dan Misi Unismuh Makassar

Visi

Visi Universitas Muhammadiyah Makassar adalah “Menjadi

Perguruan Tinggi Islam Terkemuka, Unggul, Terpercaya dan Mandiri

Pada Tahun 2024”.

Misi

Menyelenggarakan proses pendidikan untuk meningkatkan

keimanan dan ketakwaan.

Menyelenggarakan dan mengembangkan proses pembelajaran

yang kreatif, inovatif, efektiv dan menyenangkan.

Menumbuh kembangkan dan menyebar luaskan penelitian

yang inovatif, unggul dan berdaya saing.

Menumbuh kembangkan kewirausahaan berbasis kemitraan

dan ukhuwah.

Meningkatkan kualitas hidup dan kehidupan civitas akademika,

alumni dan masyarakat.

Tujuan

Menciptakan suasana kondusif mewujudkan Unismuh

Makassar sebagai kampus islami.

Meningkatkan kualitas sumber daya manusia (Dosen dan

Karyawan).

Meningkatkan peran lembaga dalam upaya peningkatan

kualitas lulusan.

Meningkatkan pembinaan, pengawasan, dan pemanfaatan

sarana-prasarana. Meningkatkan pembinaan dan penegakan

disiplin kerja Dosen dan Karyawan.

2. Universitas Muslim Indonesia

a. Sejarah Universitas Muslim Indonesia

Kelahiran UMI berawal dari keprihatinan dan kegelisahaan para

tokoh masyarakat, alim ulama dan para raja di Sulawesi terkhususnya

di Makassar, karena belum adanya perguruan tinggi islam ketika itu

sedangkan penduduknya mayoritas muslim. Melihat dari kenyataan

tersebut yang disadari oleh oleh para tokoh masyarakat dan ulama di

Makassar, bahwa jika kondisi tersebut dibiarkan maka anak bangsa

yang berada di wilayah Sulawesi akan ketinggalan jauh dibidang

pendidikan jika di bandingkan dengan daerah-daerah lain. Sementara

itu, potensi tenaga pengajar di Makassar cukup memadai untuk

membuka perguruan tinggi.

Pada pertengahan tahun 1952, ide untuk mendirikan perguruan

tinggi islam sudah mulai bergulir. Beberapa tokoh masyarakat

menghubungi para raja di daerah tersbut, seperti H. Andi

Mappanyukki (Raja Bone), H. Andi Jemma (Raja Luwu), Andi Ijo

Karaeng Lalolang (Raja Gowa) dan Pajonga Karaeng

Polongbangkeng (orang terkemuka di daerah Polongbangkeng).

Disamping itu rencana tersebutjuga disampaikan kepada Gubernur

Sulawesi dan Wali Kota Makassar, yang gagasan tersbut disambut

baik dan para raja bersama pemerintah siap untuk membantu

mewujudkan cita-cita luhur tersebut.

Sebagai tindak lanjut rencana membuka perguruan tinggi islam di

Makassar, maka dibentuklah sebuah badan yang bernama “Wakaf

Pembangunan Universitas Muslim Indonesia” pada tanggal 18

Februari 1953, kini bernama Yayasan Wakaf UMI. Sebagai pemegang

amanah dipercayakan sebagai Ketua Umum : Sutan Muhammad

Yusuf Samah, Ketua I : H. Andi Sewang Dg. Muntu, Ketua II :

Naziruddin Rahmat, Sekretaris Umum : Abdul Waris, dan Pembantu

Sekretaris : Andi Maddaremmeng.

Kehawatiran mereka mulai sirna ketika para tokoh masyarakat,

alim ulama dan para raja (pemerintah) di Sulawesi sepakat untuk

mendirikan lembaga pendidikan tinggi islam yang bernama “Univeritas

Muslim Indonesia”. Peresmian pendirian UMI dilakukan di Gubernur

Makassar pada tanggal 23 Juni 1954 bertepatan dengan 22 syawal

1373H, yang ditandai dengan penandatanganan Azas Piagam

Pendirian UMI oleh K.H. Muhammad Ramly (Dewan Mahaguru), La

Ode Munarfa (Dewan Kurator), Sutan Muhammad Yusuf Samah

(Badan Wakaf) dan Chalid Husain (Sekretaris), yang disaksikan oleh

S.N. Turangan (Wakil Mentri P dan K), H. Muhammad Akib (Mewakili

Kementrian Agama), Andi Burhanuddin (Mewakili Gubernur

Sulawesi), sera Ahmad Dara Syahruddin (Walikota Makassar).

Nama Universitas Muslim Indonesia bermakna univeritas yang

membina umat islam, dalam bahasa arab disebut Jamiatul Muslimina

Indonesia yang bermakna gerakan yang menghimpun umat islam

sedangkan dalam bahasa inggris Moslem University Of Indonesia

yang bermakna universitas milik umat islam Indonesia.

UMI yang dibina oleh Yayasan Wakaf UMI dengan ciri khasnya

sebagai lembaga pendidikan dan dakwah mengemban tugas dan

tanggung jawab yang lebih luas dan lebih berat dari sekedar

menghasilkan sarjana, karena proses pendidikan di UMI memberi

pengetahuan dan keterampilan sesuai disiplin ilmu yang digeluti, serta

memberikan nilai plus kepada anak didiknya, melalui pengembangan

aqidah, etika islam dan pencerahan qalbu, sebagai pondasi dalam

mengarungi masa depan. Kegiatan akademik di UMI telah

menerapkan standar jaminan mutu, sesuai standar yang telah

diterapkan oleh Pemerintah, Insya Allah UMI akan melahirkan

sumberdaya manusia yang “UMI” (Unggul, Mutu dan Islam).

b. Visi dan Misi Universitas Muslim Indonesia

Visi

Mewujudkan Universitas Muslim Indonesia sebagai Lembaga

Pendidikan dan Dakwah termasyhur berkelas dunia, dengan

melahirkan berilmu amaliah, beramal ilmiah, dan berakhlakul

kharimah serta berdaya saing tinggi.

Misi

Melaksanakan dan mengembangkan kegiatan Tri Darma

Perguruan Tinggi (Pendidikan, Penelitian dan Pengabdian

kepada Masyarakat) berbasis standar nasional dan

internasional yang berlandaskan nilai keislaman.

Membentuk manusia yang berilmu amaliah, beramal ilmiah,

dan berakhlakul kharimah yang adaptif, transformatife, dan

inovatif.

Menerapkan tata kelolah berbasis Good University

Govermance dan Sistem Manajemen Mutu Standar ISO.

Menerapkan nilai-nilai kecerdasan intelektual, emosional dan

spiritual berdasarkan Al-qur,an dan Hadis.

Tujuan

Mewujudkan pelaksanaan pendidikan, penelitian dan

pengabdian kepada masyarakat yang berkualitas sesuai standar

nasional dan internasional yang berlandaskan nilai keislaman.

Mewujudkan lulusan yang berilmu amaliah, beramal ilmiah, dan

berakhlakul kharimah yang adaptif, transformative, dan inovatif.

Mewujudkan penerapan tata kelolah berbasis Good University

Govermance dan Sistem Manajemen Mutu, Berstandar ISO.

Mewujudkan penerapan nilai –nilai kecerdasan intelektual,

emosional dan spiritual berdasarkan Al-qur,an dan Hadis.

3. Universitas BOSOWA Makassar

a. Sejarah Universitas Bosowa Makassar

Universitas Bosowa adalah transformasi dari Universitas “45”

Makassar. Bertepatan dengan peringatan hari Kemerdekaan RI,

Founder dari Bosowa Corporation , H.M Aksa Mahmud resmi

mengambil alih pengelolaan Universitas 45 setelah menandatangi

dokumen penyerahan pengelolaan Universitas di Kampus Universitas

45 Jl. Urip Sumoharjo, Sabtu 17/08/2013.

Sebelumnya, pengelolaan Universitas 45 dekelolah oleh Yayasan

Andi Sose. Sosok Andi Sose merupakan pejuang Sulsel dan Veteran

Kemerdekaan RI yang berkomitmen melanjutkan semangat juang 45

dengan mendirikan Universitas 45.

Bagi Aksa Mahmud, ini merupakan momen yang penting dan

membahagiakan, sebab bersamaan dengan peringatan HUT RI Ke 68

yang seusia dengan beliau. “Ini adalah pengalihan generasi angkatan

45 ke angkatan 66” katanya.

Pertama kali berdiri pada tanggal 9 Desember 1985 berdasarkan

Akta Notaris Sitske Limoa, SH Nomor 45, dan secara resmi menerima

mahasiswa baru pada Tahun Akademik 1986/1987 setelah mendapat

izin Operasional dari Kopertis Wilayah IX Sulawesi dengan SK Nomor

595. Tanggal 13 Juni 1986 berdasarkan Surat Direktur Jenderal.

Pendidikan Tinggi No. 143/DIKTI/Kep/1996, Fakultas/Jurusan

pada Universitas 45 memperoleh status disamakan. Pada tahun

1998-2000 Universitas 45 memperoleh status Terakreditasi dari

Badan Akreditasi Nasional Perguruan Tinggi (BAN-PT) Depdiknas

untuk semua Fakultas/Jurusan pada Universitas 45 sesuai dengan SK

Dirjen Dikti No. 34/Dikti/Kep/2002 tentang Hasil Evaluasi Diri

Elektronik (Self Evalution) laporan penyelenggaraan program studi per

semester, maka Universitas 45 memperoleh Perpanjangan Izin

Penyelenggaraan dari Direktur Jenderal Pendidikan Tinggi Depdiknas

melalui SK Dirjen Dikti No. 0733-1805/D/T/2004 untuk 21 Program

Studi dari 6 Fakultas dan Program Diploma yang dibina oleh

Universitas 45 Makassar.

Pada tanggal 29 Mei 2005 sampai dengan 15 November 2005

telah dilaksanakan Visitasi untuk 21 Program Studi yang dibina oleh

Universitas 45 oleh Tim Asesor Badan Akreditasi Nasional Perguruan

Tinggi (BAN-PT) Depdiknas, untuk memperoleh perpanjangan

akreditasi program studi yang ada pada Universitas 45 Makassar.

Universitas 45 hingga saat ini selama 21 tahun (1985-2007) membina

30 Program Studi yang ada pada 10 Fakultas, Program Diploma

(D1/D3) dan Program Pasca Sarjana S2.

b. Visi dan Misi Universitas Bosowa Makassar

Visi

“Menjadi Universitas unggul yang melahirkan tokoh Nasional berjiwa

entrepreneur, berbasis IT dan berwawasan Global”.

Misi

Menyelenggarakan program Tri Dharma Perguruan Tinggi

berbasis Informasi Teknologi (IT).

Mengembangkan Ilmu Pengetahuan, Teknologi dan Seni

(IPTEKS), yang bermanfaat bagi manusia.

Melaksanakan kerja sama dengan Instansi Pemerintah dan

dunia usaha baik dalam negri maupun luar negri untuk

mengembangkan mutu sumber daya manusia (SDM) yang

smart, religiuus, berjiwa entrepreneur dan berwawasan global.

Tujuan

Diarahkan untuk melahirkan lulusan yang memiliki:

Menghasilkan tokoh nasional yang smart, religius, berjiwa

entrepreneur dan berdaya saing global.

Menghasilkan alumni yang siap kerja dan siap pakai yang

menguasai IT, kompetitif dengan SDM global.

Menghasilkan ilmuan yang mampu mengembangkan dan

menyebarluaskan Ilmu Pengetahuan, Teknologi dan Seni

(IPTEKS).

Menjadi mitra berbagai instansi pemerintah dan dunia usaha,

baik dalam maupun luar negri untuk mengatasi berbagai

masalah kemanusiaan.

4. STIE Nobel Indonesia

a. Sejarah STIE Nobel Indonesia

Sejarah STIE Nobel Indonesia diawali dengan didirkannya

Yayasan Pendidikan Nobel Indonesia pada tahun 1997 di kota

Makassar oleh dua tokoh yang peduli terhadap pendidikan, yakni Drs.

HB. Amiruddin Maula,SH .,M.Si.,MH dan Drs. H Sjarlis IIjas M,Ec

Akuntan (alm). Pada awal berdiri yayasan tersebut, telah didirikan

lembaga didalamnya yang bergerak dalam bidang pengembangan

manajemen, yaitu Lembaga Pendidikan dan Pelatihan Manajemen

(LPPM) Nobel Indonesia Makassar. Aktivitas lembaga tersebut lebih

banyak melakukan pelatihan – pelatihan di bidang pengembangan

sumber daya manusia, khususnya pemerintahan dan hubungannya