Proiect practica

40

FACULTATEA DE ŞTIINŢE ECONOMICE ŞI ADMINISTRAREA AFACERILOR SPECIALIZAREA: FINANŢE BĂNCI PROIECT DE PRACTICĂ MAXICREDIT BCR- CREDIT NENOMINALIZAT GARANTAT CU IPOTECĂ, ÎN LEI OCTOMBRIE 2013 1

Transcript of Proiect practica

FACULTATEA DE ŞTIINŢE ECONOMICE ŞI ADMINISTRAREA AFACERILOR

SPECIALIZAREA: FINANŢE BĂNCI

PROIECT DE PRACTICĂ

MAXICREDIT BCR- CREDIT NENOMINALIZAT GARANTAT CU IPOTECĂ, ÎN LEI

OCTOMBRIE 2013

1

CUPRINS

1. Prezentarea entității……………………………………………………………....3

1.1 Înființare, denumire, capital…………………………………………………….3

1.2 Domeniu de activitate……………………………………………………….......5

1.3 Structura organizatorică…………………………………………………………6

1.4 Modul de organizare și conducerea contabilității…………………………….....8

2. Credit de trezorerie nenominalizat ………………………………………..……10

2.1 Întocmirea documentației…………………………………………………...…11

2.2 Analiza bonității clientului…………………………………………………….11

2.3 Stabilirea scoringului…………………………………………………………..12

2.4 Acceptarea garanțiilor…………………………………………………………15

2.5 Acordarea creditului…………………………………………………………...16

3. Utilizarea instrumetelor de plată și decontare clasice și moderne………………17

3.1 Cecul…………………………………………………………………….……..17

3.2 Cambia……………………………………………………………………...….18

2

3.3 Ordin de plată………………………………………………………………….19

3.4 Bilet la ordin…………………………………………………………………...21

4. Anexe……………………………………………………………………………22

5. Bibliografie……………………………………………………………………...27

1. Prezentarea entității

1.1 Înființare, denumire, capital

Înființată prin Hotărâre de Guvern la 1 decembrie 1990 ca

societate pe acțiuni, Banca Comercială Română a început să

funcționeze prin preluarea portofoliului de credite pentru

industrie, gestionat anterior de Banca Națională, continuând

astfel o tradiție de peste 50 de ani de activitate comercială.

La acea dată, banca îşi începea activitatea cu o parte din

personalul transferat de la B.N.R., iar pe bază de protocol,

prelua un activ şi pasiv de 273 miliarde de lei. Activele băncii

erau aproape în totalitate materializate în credite bancare care

însumau 269 miliarde de lei. Activele proprii materializate în

mijloace fixe erau doar de 26 miliarde de lei.

În martie 1997, B.C.R. a fost prima bancă din România care a

ieșit pe piețele internaționale de capital, fără garanții

guvernamentale. Emisiunea inaugurală de euroobligațiuni în

valoare de 75 milioane de dolari, lansată cu sprijinul Băncii de

3

investiții “MERRILL LYNCH”, a constituit un succes, fiind

suprasubscrisă de investitori din Europa și S.U.A.

În decursul perioadei, B.C.R. a ajuns să dețină – în cadrul

sistemului – cea mai mare cotă pe piața depozitelor atrase de

populație. Devenind principala resursă pentru plasamente, acestea

au asigurat independența băncii de împrumuturile de la B.N.R. și

au contribuit la reducerea costurilor de finanțare.

Istoricul BCR

1990 - se constituie Banca Comercială Română prin preluarea activităţilor comerciale ale Băncii Naţionale a României

1998 - BCR deschide o filială la Chișinău, în Republica Moldova 1999 - BCR fuzionează prin absorbţie cu Bancorex 2001 - BCR Leasing se lansează pe piaţa românească 2003 - Privatizarea BCR, prin vânzarea pachetului de acţiuni

către BERD şi IFC 2005 - Se înfiinţează BCR Asigurări de viaţă 2006 - Banca austriacă Erste Bank finalizează achiziţionarea

Băncii Comerciale Române. Erste Bank a achiziţionat 61,8825% din

acţiunile BCR de la Guvernul Român, BERD şi IFC în urma achitării

a 3,75 miliarde Euro

2007 - BCR Administrare Fond de Pensii intră pe piaţa românească 2008 - Banca Comercială Română vinde operaţiunile de asigurări

către Vienna Insurance Group 2008 - BCR Banca pentru Locuinţe intră pe piaţa românească 2009 - BCR adoptă un program de emitere de obligatiuni pe termen

mediu – Medium Term Notes (MTN) – in valoare totala de 3 miliardeEUR.

4

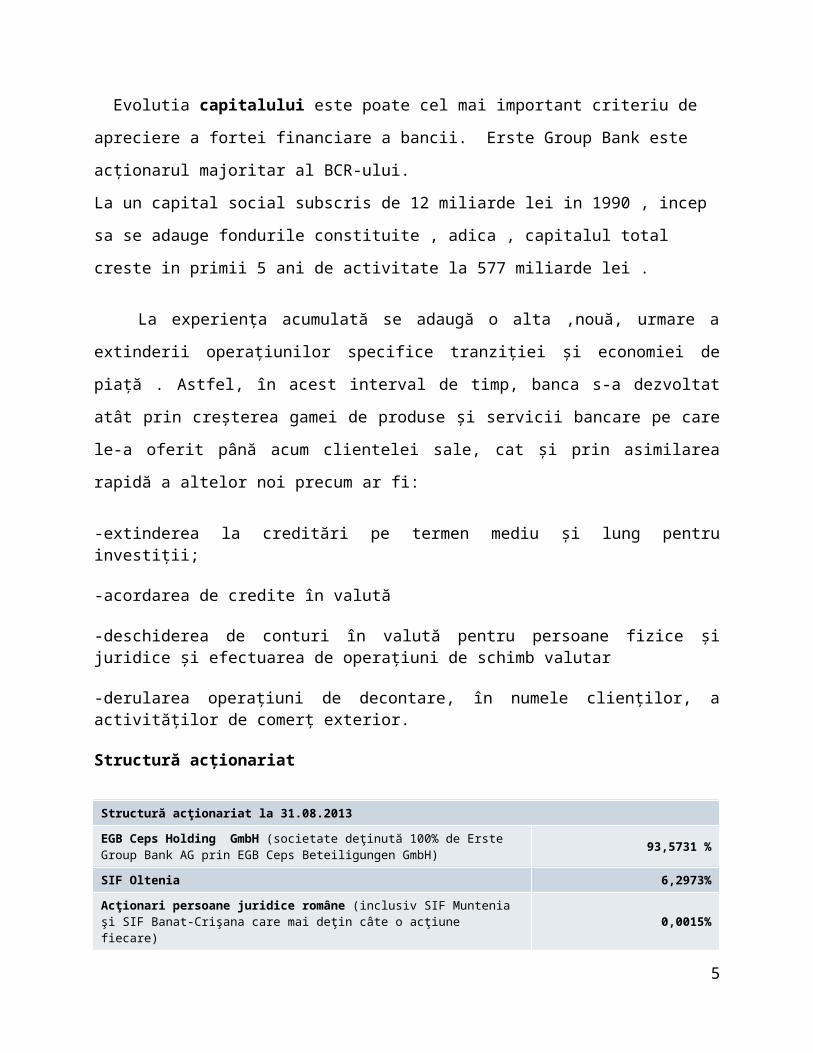

Evolutia capitalului este poate cel mai important criteriu de

apreciere a fortei financiare a bancii. Erste Group Bank este

acționarul majoritar al BCR-ului.

La un capital social subscris de 12 miliarde lei in 1990 , incep

sa se adauge fondurile constituite , adica , capitalul total

creste in primii 5 ani de activitate la 577 miliarde lei .

La experiența acumulată se adaugă o alta ,nouă, urmare a

extinderii operațiunilor specifice tranziției și economiei de

piață . Astfel, în acest interval de timp, banca s-a dezvoltat

atât prin creșterea gamei de produse și servicii bancare pe care

le-a oferit până acum clientelei sale, cat și prin asimilarea

rapidă a altelor noi precum ar fi:

-extinderea la creditări pe termen mediu și lung pentruinvestiții;

-acordarea de credite în valută

-deschiderea de conturi în valută pentru persoane fizice șijuridice și efectuarea de operațiuni de schimb valutar

-derularea operațiuni de decontare, în numele clienților, aactivităților de comerț exterior.

Structură acționariat

Structură acţionariat la 31.08.2013

EGB Ceps Holding GmbH (societate deţinută 100% de Erste Group Bank AG prin EGB Ceps Beteiligungen GmbH) 93,5731 %

SIF Oltenia 6,2973%

Acţionari persoane juridice române (inclusiv SIF Muntenia şi SIF Banat-Crişana care mai deţin câte o acţiune fiecare)

0,0015%

5

Alţi acţionari (persoane fizice) 0,1281%

Bilanțul contabil încheat la 31 decembrie 2012 a fost in sumă de

70.531.183 mii RON, în scădere față de 31 decembrie 2011 cu 4.5%.

Indicele de inflație pentru anul 2012 a fost de 4.95% ceea ce

înseamnă o scădere reală a activului bilanțier cu 9.0%.

1.2 Domeniu de activitate Banca se ocupă cu operațiuni bancare atât cu persoane

fizice cât si cu persoane juridice.

Banca Comercială Romană (BCR), membră a Erste Group, este cel mai

important grup financiar din România, incluzând operaţiunile de

bancă universală (retail, corporate & investment banking,

trezorerie şi pieţe de capital), precum şi societăţile de profil

de pe piaţa leasingului, managementului activelor, pensiilor

private, a băncilor de locuinţe şi a serviciilor bancare prin

telefonul mobil. BCR este banca Nr.1 în România după valoarea

activelor (peste 16 mld EUR), banca Nr.1 după numărul de clienţi

şi banca Nr.1 pe segmentele de economisire şi creditare. BCR este

cel mai valoros brand financiar din România, după gradul de

încredere al clienţilor şi după numărul celor pentru care BCR

este principală instituţie cu care fac banking.

BCR oferă gama completă de produse şi servicii financiare

prin intermediul unei reţele de 41 de centre de afaceri dedicate

companiilor şi 561 de unităţi retail localizate în majoritatea

oraşelor din întreaga ţară cu peste 10.000 de locuitori. BCR este

banca Nr.1 din România pe piaţa cardurilor şi a tranzacţiilor6

bancare, clienţii BCR având la dispoziţie cea mai mare reţea

naţională de ATM - peste 2.200 de bancomate şi POS - 13.500 de

terminale pentru plată cu cardul la comercianţi, precum şi

servicii complete de Internet banking, phone-banking şi e-

commerce.

Pentru persoanle fizice, banca oferă o gamă largă de

servicii și produse bancare, cum ar fi: operațiuni bancare

(pachet cont current și carduri,contul pentru tineri, contul de

salariu, pachete pentru pensionari, plată facturi, 24 Banking,

transferuri de bani și alte servicii) ; creditare (refinanțare,

carduri de credit, credite de nevoi personale, credite pentru

casă, credite pentru tratamente medicale, leasing) ; economisire

și investire ( depozite la termen, planul de economii, contul de

economii, fonduri de investiții, Banca pentru investiții, pensii

private, asigurări de viață); asigurare și protecție ( asigurare

de viață și protecția venitului, asigurări pentru casă, asigurări

pentru mașină, casete de valori).

Pentru IMM-uri, banca oferă o serie de servicii și

produse precum: operațiuni curente, finanțări, depozite, produse

de trezorerie, pachetul ideal și loializarea clienților, iar

companiilor le oferă următoarele produse și servicii bancare:

cash management, finanțări, Trade finance, instrumente financiare

derivate, Cross Border, Interational Desk, loializarea

angajaților.

7

1.3 Structura organizatorică Banca Comercială Romană SA (BCR), este o societate pe

acțiuni administrată în sistem dualist,cu sediul în Municipiul

Bucuresti, Bd. Regina Elisabeta nr.5 inregistrată la Registrul

Comertului sub nr. J40/90/1991 și este parte componentă a Erste

Group Bank din Austria, formată din bănci si companii de servicii

financiare. Organizarea structurii de conducere a BCR

atat organele cu functie de supraveghere, respectiv Consiliul de

Supraveghere cat si organele cu functie de conducere, respectiv:

Adunarea Generala a Actionarilor, Comitetul Executiv.

Consiliul de Supraveghere supraveghează activitatea Comitetului

Executiv şi administrarea riscului de conformitate, precum şi

respectarea prevederilor legii, ale Actului Constitutiv al Băncii

şi hotărârilor Adunării Generale a Acţionarilor în desfăşurarea

activităţii Băncii.

Este format din şapte membrii, numiţi pe termen de trei ani, cu posibilitatea de a fi aleşi pe noi perioade de trei ani. Membrii Consiliului de Supraveghere:

nu pot fi membri ai Comitetului Executiv sau salariaţi ai Băncii; nu pot fi salariaţi şi nu pot deţine funcţia de membru în

Consiliul de Administraţie sau Consiliul de Supraveghere, ori de membru al directoratului sau funcţia de auditor financiar la o altă instituţie de credit din România;

trebuie să aibă competenţa, experienţa şi integritatea cerute de legislaţia şi regulamentele aplicabile şi de Politica de selecţieşi de remunerare a structurii de conducere în Grupul BCR.

8

Consiliul de Supraveghere se întruneşte în şedinţe periodice, o

data la trei luni. Atunci când este necesar, pot fi convocate

şedinţe speciale.

Atribuţiile şi responsabilităţile Consiliul de Supraveghere

sunt stabilite prin legislaţia aplicabilă.

- stabileşte, monitorizează si evaluează periodic (cel puţin

o dată pe an) structura si eficacitatea cadrului de

administrare a activităţii Băncii si a filialelor sale,

inclusiv politicile referitoare la acesta, revizuind (cel

puţin o dată pe an) si luând in considerare diferitele

riscuri, atât interne, cat si externe, la care Banca si

filialele sunt expuse

- aprobă şi revizuieşte în mod periodic (cel puţin anual)

strategia generală de afaceri, strategia de risc şi

politica generală de management al riscurilor, la nivelul

Băncii şi al subsidiarelor

- aprobă şi revizuieşte, periodic, statutul auditului intern

şi planul de audit intern, precum şi sfera de cuprindere a

auditului financiar şi frecvenţa angajamentelor de audit;

- aprobă liniile directoare privind politica de personal şi

structura organizaţională a băncii, până la nivelul

entităţilor independente, inclusiv, şi orice modificări

referitoare la aceasta.

9

AGA este organul de conducere al băncii, și este împărțită în

AGA ordinară și AGA extraordinară. AGA ordinară deliberează și

ia hotărâri cu privire la:

- discutarea, aprobarea sau modificarea Situaţiilor financiare

anuale, după ascultarea rapoartelor Consiliului de

Supraveghere, Comitetului Executiv şi auditorului financiar,

inclusiv a rapoartelor comitetelor Consiliului de

Supraveghere, dacă este cazul, şi stabilirea dividendelor,

rezervelor sau a altor distribuiri;

- alegerea și revocarea membrior Comisiei de Supraveghere;

- stabilirea remunerației cuvenite membrilor Consiliului de

Supraveghere pentru exercițiul în curs;

- aprobarea bugetului de venituri şi cheltuieli şi, dacă estecazul, a programului de activitate pentru exerciţiulfinanciar următor;

- aprobarea gajării, închirierii sau desfiinţării unităţilorBăncii;

AGA extraordinar ă deliberează și ia hotărâri cu privire la:

- reducerea capitalului social;

- reîntregirea capitalului social în vederea întrunirii

cerințelor prevăzute de lege cu privire la capitalul social

minim;

- fuziunea cu alte societăți sau divizarea Băncii;

- lichidarea și dizolvarea Băncii;

- emisiunea de obligațiuni;

- conversia acțiunilor dintr-o categorie în alta, etc.

10

Fiecare segment este structurat zonal pe 8 regiuni

geografice acoperind intreg teritoriul tarii astfel: zona

Centru (judetele: Alba, Brasov, Covasna, Harghita, Mures,

Sibiu), Nord-Est (Bacau, Botosani, Iasi, Neamt, Suceava,

Vaslui), Nord-Vest (Bihor, Bistrita-Nasaud, Cluj, Maramures,

Salaj, Satu Mare), Sud-Est (Braila, Buzau, Constanta, Galati,

Tulcea, Vrancea), Sud (Arges, Calarasi, Dambovita, Giurgiu,

Ialomita, Prahova, Teleorman), Sud-Vest (Dolj, Gorj,

Mehedinti, Olt, Valcea), Vest (Arad, Caras- Severin,

Hunedoara, Timis) si Bucuresti. Segmentul retail cuprinde un

numar total de 667 unitati din care 170 de sucursale si 497 de

agentii, care vin in sprijinul persoanelor fizice, persoanelor

fizice autorizate, precum si a microintreprinderilor.

Grupul BCR

BCR fac parte din Grupul BCR care mai include și BCR Banca

pentru locuințe, BCR Pensii, Societate de Administrare a

Fondurilor de Pensii Private, BCR Leasing si BCR Chișinău.

1.4 Modul de organizare și conducere a contabilității

Conform Legii Contabilității nr. 82/1991, contabilitatea

instituților de credit trebuie să asigure înregistrarea

cronologică și sistematică, preluarea, publicarea și păstrarea

informațiilor cu privire la poziția financiară, performanța

financiară și fluxurile de trezorerie, atât pentru cerințele

11

interne ale acestora, cât și în relațiile cu investitorii

prezenți și potențiali, creditorii financiari și comerciali,

clienții, instituțiile publice și alți utilizatori.

Contabilitatea instituțiilor de credit de realizează în partidă

dublă. Conform art.8 din Legea contabilităţii nr.82/1991,

instituţiile de credit au obligaţia să efectueze inventarierea

generală a elementelor de activ şi de pasiv deţinute la începutul

activităţii, cel puţin o dată pe an pe parcursul funcţionării

lor, în cazul fuziunii sau încetării activităţii, precum şi în

alte situaţii prevăzute de lege. Documentele oficiale de

prezentare a situaţiei economico-financiare a instituţiilor de

credit sunt situaţiile financiare anuale, care trebuie să ofere o

imagine fidelă a poziţiei financiare, performanţei financiare şi

a celorlalte informaţii referitoare la activitatea desfăşurată.

Potrivit art.3 din Legea contabilităţii nr.82/1991,

contabilitatea se ţine în limba română şi în moneda naţională.

Contabilitatea operaţiunilor efectuate în valută se ţine atât în

moneda naţională, cât şi în valută, potrivit prevederilor

prezentelor reglementări. Pentru necesităţi proprii de informare,

instituţiile de credit pot opta pentru întocmirea situaţiilor

financiare şi într-o altă monedă.

Contabilitatea instituţiilor de credit, deşi reglementată de o

lege care se adresează tuturor societăților comerciale prezintă

unele particularități determinate de specificitatea activităţii

bancare. Astfel:

descentralizarea funcţiei contabile se datorează faptului că înactivitatea bancară fiecare operaţiune bancară se

12

traduce printr-o operaţiune contabilă ce seînregistrează la locul producerii ei. Asta nu înseamnăcă nu există un compartiment de contabilitate care săcentralizeze şi să prelucreze informaţia contabilă;

gradul de informatizare în contabilitate ca o consecinţădirectă a descentralizării şi a numărului mare deînregistrări contabile;

finalitatea activităţii contabile cuprinde în plus o serie deinformaţii despre bancă sau clienţii băncii, care suntutilizate de către organele de supraveghere bancară saude organele fiscale.

Răspunderea pentru organizarea şi ţinerea contabilităţii,

în conformitate cu prevederile legii, revine administratorului,

respectiv persoanei care are obligaţia gestionării instituţiei de

credit. În acest scop, administratorul trebuie să asigure,

potrivit legii, condiţiile necesare pentru: întocmirea

documentelor justificative privind operaţiunile economico-

financiare; organizarea şi ţinerea corectă şi la zi a

contabilităţii; organizarea şi efectuarea inventarierii

elementelor de activ şi de pasiv, precum şi valorificarea

rezultatelor acesteia; respectarea regulilor de întocmire a

situaţiilor financiare, publicarea şi depunerea la termen a

acestora la organele în drept; păstrarea documentelor

justificative, a registrelor şi situaţiilor financiare şi

organizarea contabilităţii de gestiune adaptată la necesităţile

şi specificul instituţiei de credit. Atribuţiile directorului

financiar-contabil, ale contabilului-şef sau altei persoane

împuternicite să îndeplinească această funcţie, precum şi a

personalului din subordinea acestora, în domeniul contabilităţii,

se stabilesc de către administrator, care are obligaţia

13

gestionării instituţiei de credit, potrivit legii. În cazul în

care contabilitatea instituţiei de credit se organizează şi se

ţine de către persoane juridice autorizate, răspunderea privind

ţinerea contabilităţii în conformitate cu normele contabile

revine şi acestor persoane, potrivit legii.

Operatiunile care se deruleaza în cadrul bancilor pot fi

grupate în functie de specificul exploatarii bancare în

urmatoarele categorii:

a) operatiuni de trezorerie si operatiuni interbancare;

b) operatiuni cu clientela;

c) operatiuni cu titluri si operatiuni diverse;

d) contabilitatea valorilor imobilizate;

e) capitaluri proprii, asimilate si provizioane;

f) contabilitatea cheltuielilor, veniturilor si rezultatelor;

g) operatiuni în devize.

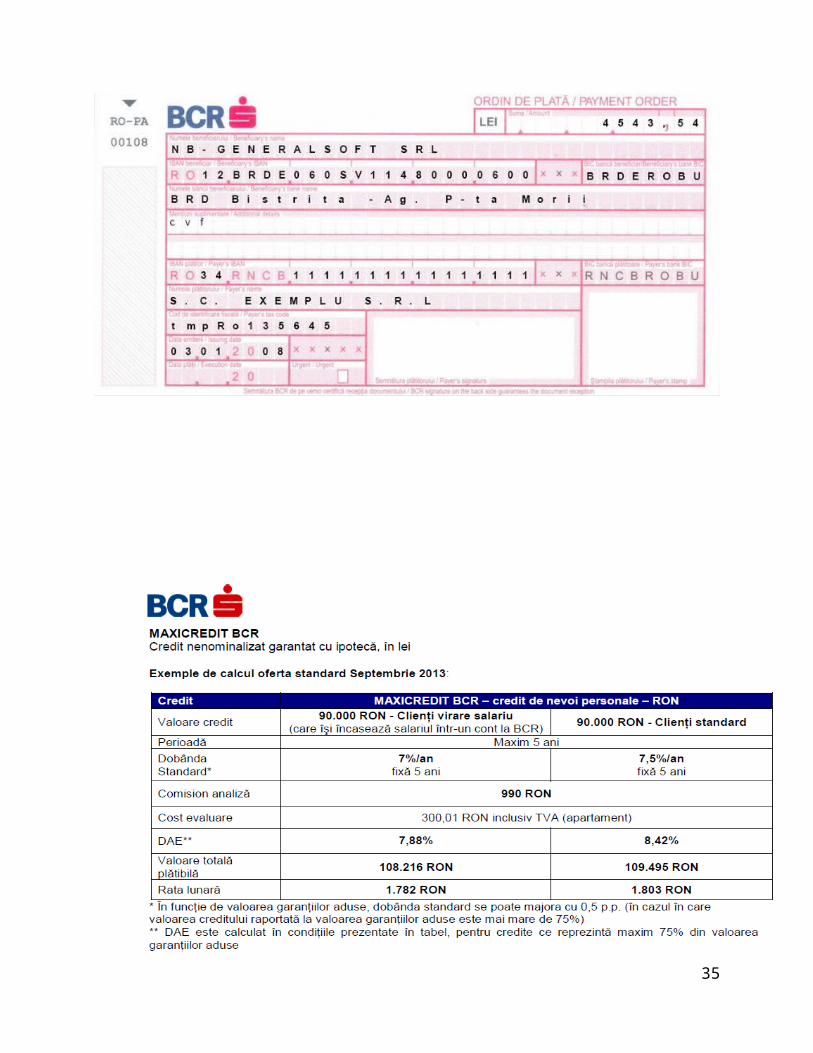

2. Credit de trezorerie nenominalizat Creditul de nevoi personale cu ipotecă MAXICREDIT BCR

Maxicredit de la BCR este un credit nenominalizat garantat

cu garanții reale mobiliare sau imobiliare. Principalele avantaje

ale acestui credit sunt următoarele:14

Finanțarea oricărui proiect personal, rapid și ușor, fărăfi necesară justificarea scopului utilizării banilor;

Posibilitatea refinanțării creditelor angajate de altebănci, inclusiv suplimentarea acestora;

Acordarea creditului fără aport propriu; Dobânda este fixă timp de 5 ani; Nu există risc valutar; Dacă salariul este intr-un cont BCR dobânda creditului este

mai mică cu 0,5 puncte procentuale.

Caracteristicile creditului sunt următoarele:

Creditul se acordă în moneda națională (RON)

Suma minimă acordată este de 22.000 RON

Suma maximă diferă în funcție de garanție:

- 1.760.000 RON în cazul în care creditul este garantat

cu un imobil dacă valoarea creditului reprezintă mai

mult de 75% din valoarea garanțiilor;

- 4.400.000 RON în cazul în care creditul este garantat

cu un imobil dacă valoarea creditului reprezintă cel

mult 75% din valoarea garanțiilor.

Termenul maxim de acordare este de 5 ani în cazul în

care se garantează cu un imobil, iar în cazul

creditului pentru refinanțare, acesta poate fi

solicitat pe perioade mai mari, de până la 25-30 de

ani.

2.1 Întocmirea documentației

Actele necesare pentru acordarea creditului sunt următoarele:

15

1. Acte de identitate pentru solicitanutul creditului, membrii

familiei, iar dacă există alte persoane care participă cu

veniturile lor la credit sunt necesare actele de identitate.

2. Documente care atestă realizarea de venituri, în cazul în

care creditul se acordă cu coplătitor sunt necesare

documente de venit si pentru acesta. Documentele diferă în

funcție de venitul realizat. Aceste venituri pot fi venituri

din salarii, pensii, dobânzii, dividende, chirii, comisioane

din vânzări, drepturi de autor, venituri din străinătate,

contracte de management alte venituri.

3. Factură de utilității ( cu cel mult 3 luni anterioară

solicitării creditului) numai în cazul în care solicitantul

nu deține credite la BCR sau la alte instituții financiare.

4. Acte de proprietate ale imobilului în garanție- diferă în

funcție de destinația reditului ( ex. copii după actul de

propretate înregistrat la Biroul de Carte Funciară, copii

după documentația cadastrală).

5. Cerere de solicitare a creditului, se completează în

momentul solicitării creditului, consilierul BCR îl va

îndruma pe solicitantul creditului în completarea acestui

document.

2.2 Analiza bonității clientului Bonitatea unui client reprezintă capacitatea de plată

a solicitantului credituli, respectiv încrederea pe care o

inspiră cineva atunci când solicită un credit.

16

Banca se confruntă cu o serie de riscuri, cel mai

important fiint riscul de credit, numit și risc de contrapartidă

sau risc de insolvabilitate a clientului. El constă în

probabilitatea de a pierde din nerespectarea de către clientul

debitor a clauzelor contractuale. Pierderea poate sa fie totală

sau partială. Acest risc crește o data cu numarul de clienți, cu

volumul creditului acordat și cu nivelul ratei dobânzii. În

gestiunea acestui risc, bancile urmaresc intocmirea și analizarea

unui dosar de creditare, stabilesc reguli de diviziune a riscului

si caută să-si diversifice portofoliul de credite.

Acordarea unui credit are la baza o previzionare a unor

venituri viitoare satisfacatoare ale debitorului. Ca principiu de

baza, banca nu acorda credit daca nu se poate estima ca

probabilitatea rambursarii este mai mare decat probabilitatea

nerambursării.

Procesul de creditare este o activitate complexă de

informare, evaluare, analiză și luare a deciziei, care incepe cu

cunoașterea clientelei sub raport juridic, economic, financiar

și managerial, apoi continuă cu stabilirea bonității clientului

în vederea determinării riscurilor semnificative cu care acesta

se confruntă, după care urmează analiza solocitării creditului

sub aspectul destinației și a capacității de rambursare a

acestuia, plata dobânzilor și a comisioanelor. Activitatea de

creditare înseamnă pentru bancă asumarea unor riscuri aferente

creditelor acordate, iar analiza trebuie să dea asigurări că

asemenea riscuri se pot accepta în anumite condiții de costuri și

17

garanții sau riscurile sunt prea mari și pot influența

semnificativ situația financiara a băncii și nu se recomandă

asumarea acestora.

În cazul creditului pentru nevoi personale

Maxicredit de la BCR, bonitatea clientului se referă la

încrederea pe care banca i-o acordă clientului.

În analiza bonității clientului sunt urmarite aspecte precum:

- corectitudinea în declararea datelor personale conform

cu actele în original precum și declararea corectă a

surselor de venit și veniturile personale;

- capacitatea de plată a clientului;

- vechimea la fiecare loc de muncă avut de client;

- locul de muncă actual al clientului; un loc de muncă

pe termen lung oferă băncii încrederea că, creditul va

fii rambursat la timp și fără întârzieri. Un loc de

muncă instabil nu ofera încrederea că solicitantul

creditului își va îndeplini la timp datoria lunară

față de bancă;

- seriozitatea în achitarea datoriilor fiscale și

financiare;

- gradul de îndatorare prezent al clientului;

- prezența garanțiilor (imobilul supus ipotecarii);

- seriozitatea în colaborarea cu banca.

2.3 Stabilirea scoringului

18

Scoringul este un instrument prin care se determină

capacitatea unei persoane de a plăti la timp obligațiile

financiare aferente creditelor. În cazul produselor oferite de

BCR, Credit Scoringul Efin.ro este un indicator care va arata

care sunt șansele clientului de a lua un credit de la această

bancă.

Interpretarea Scoringului Efin.ro:

Scoringul Efin.ro nu va indica o anumită cifră, ci va încadrează

intr-o anumită categorie de valori cum sunt 0-50, 50-80 si 80-100

care va indica dacă puteți sau nu să accesati imprumuturi:

- intre 0 si 50 de puncte: nu puteți lua credit;

- intre 50 si 80 de puncte: puteți lua credit de la anumite

institutii, iar de la altele nu (conform politicii de creditare a

fiecarei institutii);

- peste 80 de puncte: puteti lua creditul dorit de la majoritatea

bancilor si institutiilor

Scoringul va indica dacă puteți lua credit, dar suma imprumutului

este dată de valoarea veniturilor nete obtinuțe. Spre exemplu, o

persoana cu un venit net de 1,500 ron va obține un credit mult

mai mic decât o persoană cu venituri nete de 4,000 ron chiar dacă

scoringurile obținute sunt de aproximativ aceeași valoare.

Principalele componente ale Credit Scoringului

Credit Scoringul este calculat luând în considerare mai mulți

parametrii care au valori diferite pentru fiecare persoana.

Acesti parametrii sunt ponderati diferit in functie de influența

19

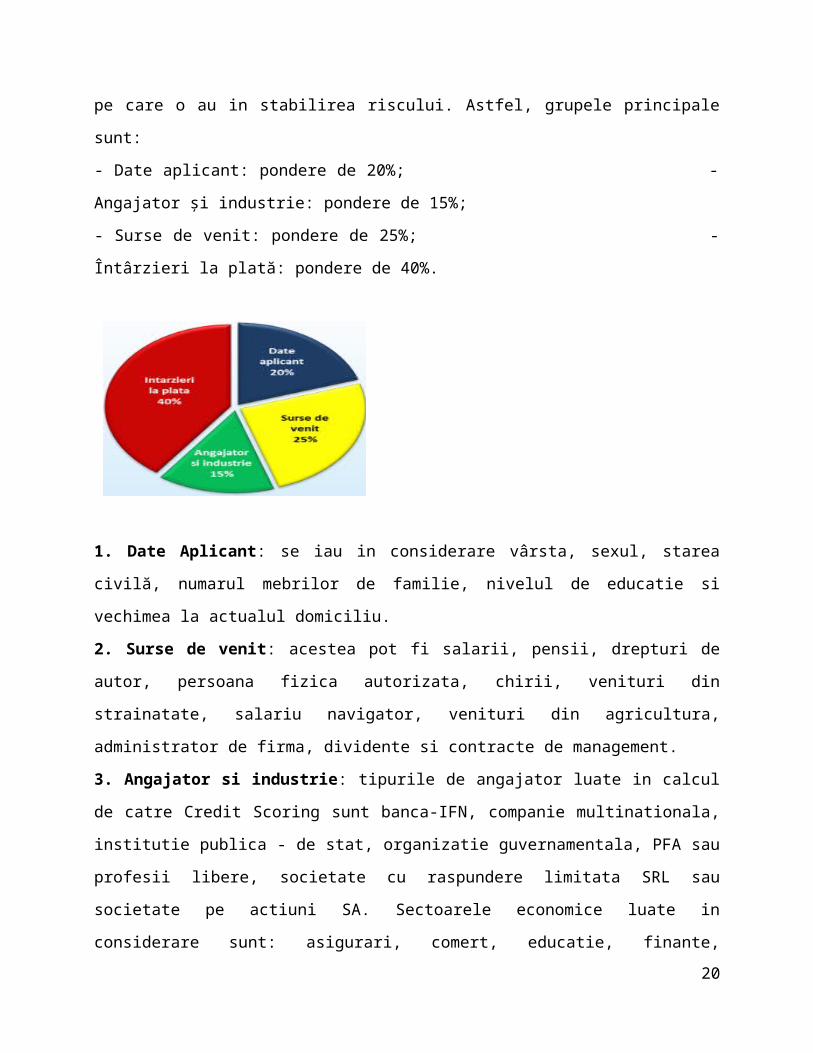

pe care o au in stabilirea riscului. Astfel, grupele principale

sunt:

- Date aplicant: pondere de 20%; -

Angajator și industrie: pondere de 15%;

- Surse de venit: pondere de 25%; -

Întârzieri la plată: pondere de 40%.

1. Date Aplicant: se iau in considerare vârsta, sexul, starea

civilă, numarul mebrilor de familie, nivelul de educatie si

vechimea la actualul domiciliu.

2. Surse de venit: acestea pot fi salarii, pensii, drepturi de

autor, persoana fizica autorizata, chirii, venituri din

strainatate, salariu navigator, venituri din agricultura,

administrator de firma, dividente si contracte de management.

3. Angajator si industrie: tipurile de angajator luate in calcul

de catre Credit Scoring sunt banca-IFN, companie multinationala,

institutie publica - de stat, organizatie guvernamentala, PFA sau

profesii libere, societate cu raspundere limitata SRL sau

societate pe actiuni SA. Sectoarele economice luate in

considerare sunt: asigurari, comert, educatie, finante,20

industrie, institutie publica - de stat, IT, juridic, sanatate,

constructii, telecomunicatii, transport si turism. Ca si la

angajator, exista doua categorii aparte intitulate inactiv - fara

ocupatie in prezent si inactiv pensionat pentru situatiile

descrise mai sus.

4. Întarzierile la plata: este categoria cu ce mai mare pondere

dintre cele patru avand in vedere ca aceasta indica disciplina

financiara a fiecarei persoane.

Exista cinci posibilitati: fara intarzieri, intarzieri sub 30 de

zile, intre 30 si 60 de zile, intre 60 si 90 de zile si peste 90

de zile. Mentionăm că pentru o persoană care are intarzieri de

peste 90 de zile este aproape imposibil să obtină credit.

Intarzierile la plata reprezinta capitolul cu cea mai mare

importanta in evaluarea riscului asociat unei persoane.

Intarzierile la plata se determina pe baza rapoartelor furnizate

de Biroul de Credite si Centrala Riscurilor Bancare si cuprind

statistici privind rambursarea creditelor si imprumuturilor in

ultimii ani. Este esential ca acest istoric de rambursare a

creditelor sa nu conțină nicio întarziere in ultimii doi ani.

Exemplu pentru calcularea scoringuluiDate personale

Sex: masculin

Varsta: 30 ani

Satare civila: casatorit

Numar membrii familie: 2 (sotie si 1 copil)21

Nivel educatie : universitate sau facultate

Salariu si angajator

Venit net lunar individual: salariu-4500 RON

Profesia: inginer

Tip angajator: societate pe actiuni

Sector economic: IT

Vechimea in munca la angajatorul actual: 3-10 ani

Rate la alte credite

Rate lunare: 800 RON pentru un credit auto

Întârzieri la plata: fara intarzieri

Rezultate scoring

Rezultate Scoring: Intre 80-100 puncte

Venit net lunar actual: 4500 ron

Total rate credite actuale: 800 ron

Grad de indatorare actual: 19%

Credit Scoringul ia in considerare cheltuieli de subzistenta in

valoare de 260 ron pe luna.

Acest scoring permite aplicarea pentru un alt credit.

2.4 Garanții si Asigurări

Maxicredit de la BCR se acordă în baza unor garanții șiasigurări:

- Iptecării în favoarea băncii a unuia sau a mai multorimobile aflate în proprietatea clientului saucoplătitorului.

22

- Asigurări pentru siguranța solicitantului credituluieste necesar încheierea următoarelor asiguări:

1. Asigurarea obligatorie a locuintelor (PAD) cesionată în

favoarea băncii.

2. Asigurarea facultativa a imobilului / imobilelor ce

constituie garanţia creditului, cesionată în favoarea

băncii; venim în sprijinul tău şi îţi oferim gratuit poliţa

de asigurare facultativa a imobilului, pe toată perioada de

creditare, la OMNIASIG VIG, dar poţi opta pentru asigurarea

facultativa a imobilului şi la o altă societate de

asigurări, costul poliţei fiind suportat în acest caz de

către tine.

3. Asigurare de şomaj (opţional, contra cost). Astfel, în caz

de pierdere involuntară a locului de muncă, invaliditate

totală şi permanentă sau incapacitate temporară de muncă,

creditul nu devine o povară. Împreună cu asigurarea de

şomaj ţi se va emite şi o asigurare de viaţă, de care

beneficiezi gratuit.

2.5 Acordarea creditului

Analiza acestui tip de credit este formată din trei

componente: analiza financiară, analiza juridică a imobilului și

evaluarea valorii pe piață a garanției. În cazul analizei

financiare, ea se derulează asemenea unui credit de nevoi

persoanale: după întocmirea dosarului de credit și semnarea23

cererii de credit, consilierul din bancă transmite solicitarea

către departamentul de analiză al băncii, care în cele mai multe

cazuri se află în sediul central al băncii, la Bucuresti. Analiza

dosarului constă în verificarea dacă datele de identificare

trecute în cererea de credit corespund actelor prezete în dosar.

De asemenea, se asigură că dosarul conține documentele necesare

analizei, conform regulilor interne ale băncii.

Ulterior, analistul contactează contabilul firmei, ca să i

se confirme că datele trecute în adeverința de salariu sunt

corecte și reale. Se verifică situația clientului în bazele de

date unde sunt înscrise creditele populației ( Biroul de Credit,

Centrala Riscurilor Bancare si Arhiva Electronica) pentru a se

asigura că nu au fost întârzieri la plata altor credite, sau că

solicitantul a fost corect și a declarat toate creditele pe care

le-a avut până în prezent.

După obținerea avizului financiar, următorul pas constă în

solicitarea opiniei legale cu privire la imobilul propus spre

ipotecare. În această etapă, actele imobilului ( extrasul de care

funciara, actul de dobandire ) sunt analizate la zi de

departamentul juridic al băncii pentru a se asigura că nu există

nicio piedică în privinț institurii ipotecii în favoarea băncii

și că imobilul este deținut în mod legal de către actualii

proprietari.

Pasul următor constă în apelarea la un expert în evaluarea

de imobile, care, în baza raportului de evaluare arată valoarea

justă de piață a imobilului cu care se garantează. În această

24

etapă este inclusă și o vizită a evaluatorului în interiorul

imobilului, pentru a culege informațiile necesare și a efectua

poze la încăperile locuinței.

După parcurgerea acestor trei etape, dacă cele trei

departamente au dat aviz pozitiv, dosarul este supus aprobării

finale. După aprobarea creditului, se semnează contractul de

credit, contractul de ipoteca și se încheie polița de aigurare

pentru imobil. Banii sunt puși la dispoziție în contul curent

deschis la BCR, de unde se pot ridica în numerar sau se pot

efectua transferuri.

3.Utilizarea instrumentelor de plată și decontare

clasice și moderne

Banca primeste in vederea remiterii spre încasare și

după caz , acceptarii și decontării, instrumente de plata de

debit (cec, cambie, bilet la ordin, ordin de plată, bilet la

ordin, acreditiv documentar etc.) Responsabilitatea privind

asigurarea corectei completări a instrumentelor de plată și

documentele aferente acestora(borderouri, documente

justificative) revine clientului. Banca nu acceptă spre procesare

instrumente de plată care nu îndeplinesc condițiile menționate de

prevederile legale în vigoare. Clientul trebuie să prezinte

documentele spre încasare ținând cont de termenele și circuitele25

în vigoare, asigurandu-se că nu se expune pierderii dreptului de

regres.

Pentru instrumentele de plată emise, clientul trebuie să

asigure disponibilul începand cu data emiterii pentru cecuri și

începand cu data scadenței pentru biletele la ordin si cambia

efectuand în mod corespunzator managementul lichiditatilor.

3.1 CECUL

Cecul este un instrument de plata care pune in legatura,

in procesul creării sale, 3 persoane: tragătorul, trasul și

beneficiarul. Instrumentul este creat de tragător care, in baza

unui disponibil constituit in prealabil la o bancă, dă un ordin

neconditionat acesteia, care se afla in pozitie de tras, să

platească la prezentare o suma determinate unei terte persoane

sau insusi tragatorului emitent, aflat in pozitie de beneficiar.

Cecul cuprinde:

1. Denumirea de cec trecuta in insusi textul titlului si

exprimata in limba intrebuintata pentru redactarea acestui titlu;

2. Ordinul neconditionat de a plati o anumita suma de bani;

3. Numele celui care trebuie sa platească (tras);

4. Arătarea locului unde plata trebuie facută;

5. Aratarea datei si a locului emiterii;

6. Semnatura celui care emite cecul (tragatorul).

Cecul este un instrument de plata utilizat pe scara larga

in tarile cu economie avansata (in anii '80 mai mult de 90 % din

platile interne in SUA erau reglate prin cec), fiind utilizat in26

plati interne si internationale (inclusiv in turism). In tara

noastra cadrul legal al platii prin cec este dat de Legea nr.

59/ 1934 asupra cecului ,modificata prin Legea nr.83/ 1994.

Se poate deduce functiile cecului sunt:

a. instrument de retragere din soldul creditor al propriului

cont bancar;

b. instrument de plata cu moneda scripturala;

c. instrument de credit.

Cecul bancar este un instrument de plata prin care titularul

dă o instructiune bancii sale de a pune la dispozitie o anumita

suma de bani unei alte entitati/persoane nominalizate sau pentru

retragere de numerar de catre titular. Formal, cecul bancar este

un instrument de plata la vedere, purtator al unei creante care

da acces la moneda in momentul prezentarii la plata.

Emiterea unui cec fara ca tragatorul sa dispuna de fondurile

necesare (in descoperit de cont) atrage sanctiuni civile si

penale. In vederea efectuarii de operatiuni cu cecuri, banca

elibereaza tragatorului, contra cost, carnete de cecuri care

contin un numar de file standard (de regula 50 file), numite

blanchete. Pentru ca tragatorul sa poata sa emita cecuri, banca

acestuia ii pune la dispozitie formulare de cecuri in alb, dar

numai deca detine un disponibil in cont. Banca elibereaza

formulare in carnete de cecuri de 25, 50 si 100 file; aceste

formulare sunt tipizate. Posesorul formularului de cec

completeaza fila, o semneaza si o preda beneficiarului, care la

randul sau o va prezenta bancii sale spre incasare.27

Avantajele cecului bancar: pentru utilizator (tragator sau

beneficiar) avantajul consta in evitarea detinerii de numerar,

iar pentru autoritatile monetare si fiscale, in posibilitatea

controlului platilor.

3.2 CAMBIA

Cambia este un titlu de credit, sub semnatură privată , care

pune în legatura in procesul crearii sale trei persoane:

tragatorul, trasul si beneficiarul. Titlul este creat de tragator

in calitate de creditor care da ordin debitorului sau, numit tras

sa platasca o suma fixata la o data determinata in timp, fie unui

beneficiar, fie la ordinul acestuia din urma.

Cambia cuprinde:

1. denumirea de cambie trecuta in insusi textul titlului si

exprimata in limba intrebuintata pentru redactarea acestui titlu;

2. ordinul neconditionat de a plati o suma determinata;

3. numele acordat aceluia care trebuie sa plateasca (tras);

4. aratarea scadentei;

5. aratarea locului unde plata trebuie facuta;

6. numele acelui caruia sau la ordinul caruia plata trebuie

facuta;

7. aratarea datei si locului emiterii;

8. semnatura celui care emite cambia (tragator).

Denumirea de cambie trebuie sa figureze in textul ordinului

de a plati, dat prin intermediul cambiei, utilizand formula

28

consacrata "platiti in schimbul acestei cambii”.Lipsa denumirii

de cambie atrage nulitatea titlului.

Cambiile vor purta mentiuni clare privind ziua, luna si anul

emiterii pentru a permite calculul datei scadentei (in cazul

scadentei la o anumita perioada de la data emiterii),

Data emiterii trebuie sa fie unica, posibila si certa, chiar

daca pe cambie figureaza mai multi tragatori.Locul emiterii

trebuie sa figureze alaturi de data emiterii titlului. Cambia

fara aratarea scadentei este socotita platibila la vedere.Daca in

cambie sunt aratate mai multe locuri de plata, posesorul cambiei

o va putea prezenta pentru acceptare sau plata la oricare din

aceste locuri.In situatia in care o cambie este trasa la ordinul

tragatorului insusi, acesta se afla si in pozitiade beneficiara

al cambiei.

3.3 ORDIN DE PLATĂ

Ordinul de plată este o instrucțiune necondiționată,

dată în orice formă de emitent instituției receptoare, în mod

direct sau prin intermediul unui sistem de plăți, în scopul

punerii la dispoziția unui beneficiar a sumei de plată indicate

în ordinul de plată, prin creditarea unui cont al acestuia

deschis la instituția destinatară sau, după caz, prin eliberarea

sumei respectiveîn numerar, în condițiile în care:

a) instituția receptoare dispune de fondurile

corespunzătoare sumei de bani prevăzute în ordinul de plată fie

29

prin debitarea unui cont al emitentului, fie prin încasarea în

numerar a sumei respective de la emitent;

b) instrucțiunea nu prevede că plata trebuie să fie

efectuată la cererea beneficiarului;

Participanții la circuitul ordinului de plată sunt:

Emitentul - agentul economic nonbancar care emite

ordinul de plată pe cont propriu, în baza unui cont

deschis la o bancă

Beneficiarul - instituția/persoana desemnată prin

ordinul de plată de către plătitor (emitent), să

primească o sumă de bani

Banca inițiatoare - banca căreia i se adresează

ordinul de plată al emitentului și la care emitentul

are deschis contul bancar.

Banca destinatară - banca care recepționează și

acceptă ordinul de plată, în nume propriu sau pentru

un client al său, în calitate de beneficiar.

Banca inițiatoare poate fi aceași cu banca destinantară când

emitentul și beneficiarul au conturi deschise la aceași bancă.

Circuitul ordinului de plată

-emiterea de către plătitor a ordinului de plată

-recepția - operațiunea prin care o bancă recunoaște

primirea ordinului de plată și validitatea acestuia

30

-autentificarea - procedura de recunoaștere a persoanei pe

care emitentul ordinului de plată o autoriza să semneze autentic,

prin confruntarea semnaturii înscrise pe document cu cele din

fișa specimenului de semnătură, precum și prin diverse procedee

convenite cu banca pentru prevenirea plăților neautorizate

-acceptarea (autorizarea) - procedura prin care o bancă

recunoaște ca valabil un ordin de plată recepționat, obligandu-se

să execute serviciul de a transfera fondurile la termenele și în

condițiile dispuse de emitent

-refuzul - procedura utilizată în cazul în care banca

receptoare consideră că nu este posibil să execute ordinul de

plată dat de către emitent (în situația în care nu se acceptă

ordinul de plată are loc refuzul)

-executarea – procedura de emitere de către banca receptoare

a unui alt ordin de plată pentru a pune în aplicare un ordin de

plată acceptat anterior. Executarea presupune debitarea contului

emitentului și dupa caz creditarea contului beneficiarului dacă

ambii parteneri au conturi la aceiași unitate bancară. Fie

transmiterea ordinului de plată într-un sistem de plăți sau

transmiterea ordinului de plată către banca corespondentă.

3.4 BILET LA ORDIN

Biletul la ordin este un efect comercial, înscris prin

care o persoană, numită emitent ori subscriitor, se obligă să

plătească o sumă de bani la scadență unei alte persoane numită

beneficiar, sau la ordinul acesteia. Ca formă, biletul la ordin

31

se aseamană cu o recunoaștere de datorie de către debitor, față

de creditorul său.

Fiind un titlu comercial de valoare, biletul la ordin

este un titlu de credit, la ordin, formal și complet, care

incorporează o obligație abstractă, autonomă și necondiționată,

de plată a unei sume de bani de către semnatarii săi, ținuți

solidar pentru executarea obligației.

Mențiunile esențiale pe care trebuie să le cuprindă un bilet

la ordin sunt următoarele:

-denumirea de bilet la ordin;

-data emisiunii;

-scadența;

-menționarea obligației personale și necondiționate de a

plăti suma de bani;

-numele beneficiarului;

-semnătura subscriitorului sau a emitentului;

-locul de plată.

În lipsa unuia din aceste elemente, biletul la ordin este

nul.

In calitate de instrument de plata a datoriilor comerciale

biletul la ordin este utilizat mai ales de marile intreprinderi.

Deoarece biletul la ordin este uneori transmis cu intarziere in

vederea mobilizarii creditelor, beneficiarii lor prefera sa se

deconteze cu clientii prin intermediul cambiilor.

32

4. ANEXE

33

34

35

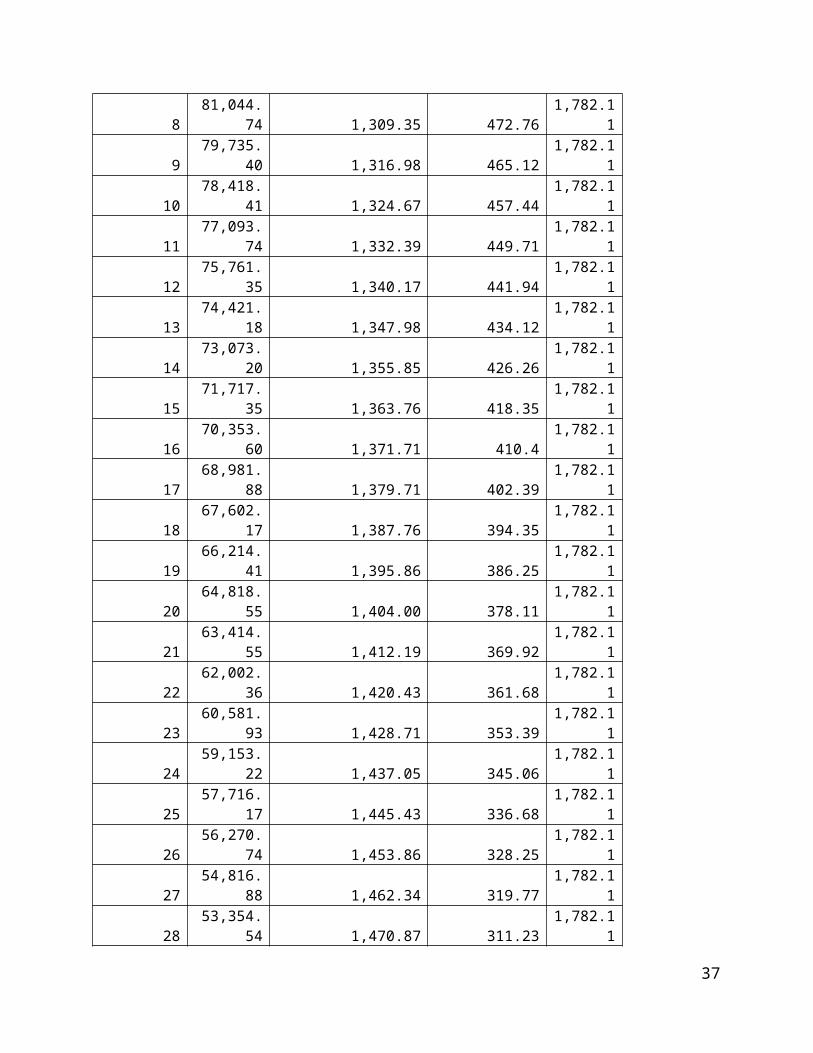

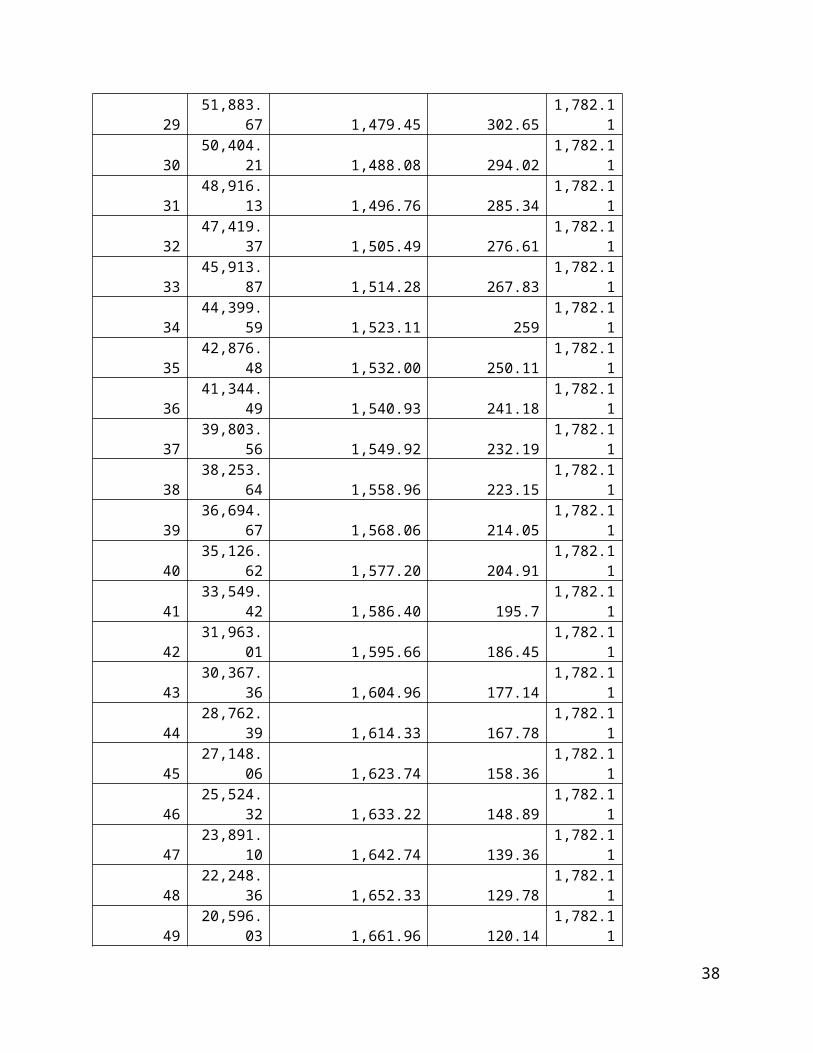

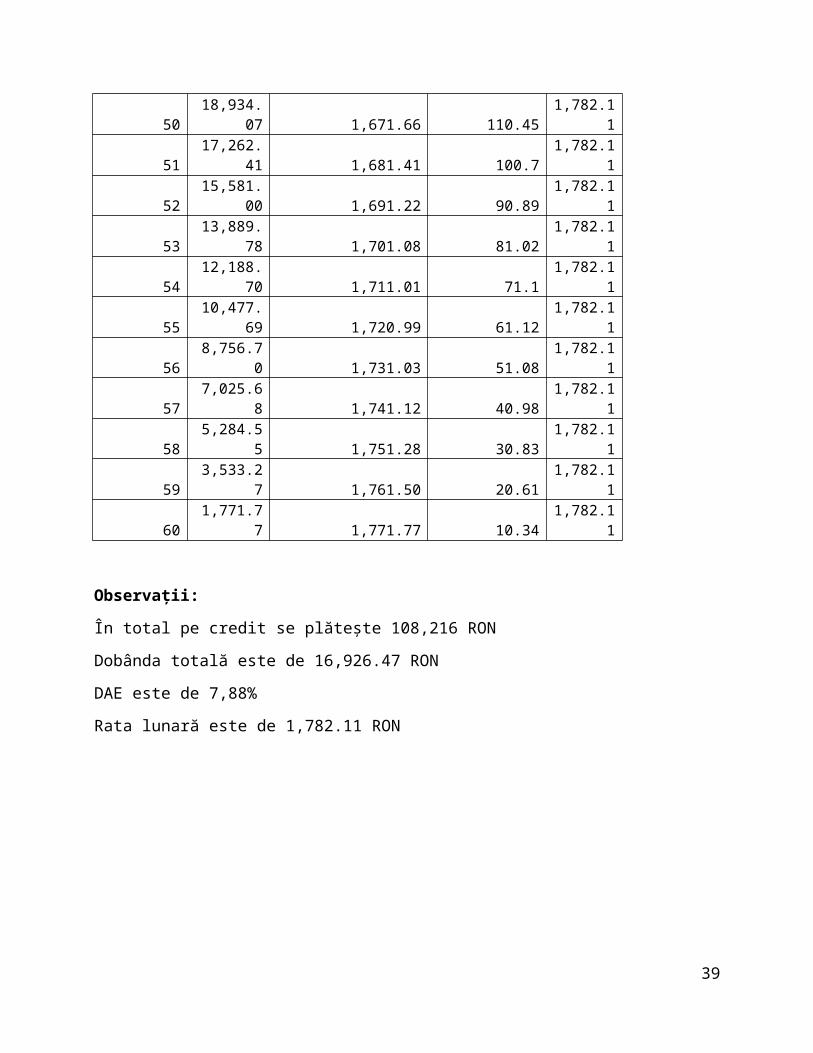

GRAFIC DE RAMBURSARE PENRU MAXICREDIT STANDARD SEPTEMBIE 2013

Vloare credit=90.000 RONDobanda=7%Perioada=5 ani

Numarul ratei

Sold credit

Cat se plateste din credit

Dobanda de plata

Rata lunara

190,000.

00 1,257.11 5251,782.1

1

288,742.

89 1,264.44 517.671,782.1

1

387,478.

45 1,271.82 510.291,782.1

1

486,206.

63 1,279.24 502.871,782.1

1

584,927.

40 1,286.70 495.411,782.1

1

683,640.

70 1,294.20 487.91,782.1

1

782,346.

50 1,301.75 480.351,782.1

1

36

881,044.

74 1,309.35 472.761,782.1

1

979,735.

40 1,316.98 465.121,782.1

1

1078,418.

41 1,324.67 457.441,782.1

1

1177,093.

74 1,332.39 449.711,782.1

1

1275,761.

35 1,340.17 441.941,782.1

1

1374,421.

18 1,347.98 434.121,782.1

1

1473,073.

20 1,355.85 426.261,782.1

1

1571,717.

35 1,363.76 418.351,782.1

1

1670,353.

60 1,371.71 410.41,782.1

1

1768,981.

88 1,379.71 402.391,782.1

1

1867,602.

17 1,387.76 394.351,782.1

1

1966,214.

41 1,395.86 386.251,782.1

1

2064,818.

55 1,404.00 378.111,782.1

1

2163,414.

55 1,412.19 369.921,782.1

1

2262,002.

36 1,420.43 361.681,782.1

1

2360,581.

93 1,428.71 353.391,782.1

1

2459,153.

22 1,437.05 345.061,782.1

1

2557,716.

17 1,445.43 336.681,782.1

1

2656,270.

74 1,453.86 328.251,782.1

1

2754,816.

88 1,462.34 319.771,782.1

1

2853,354.

54 1,470.87 311.231,782.1

1

37

2951,883.

67 1,479.45 302.651,782.1

1

3050,404.

21 1,488.08 294.021,782.1

1

3148,916.

13 1,496.76 285.341,782.1

1

3247,419.

37 1,505.49 276.611,782.1

1

3345,913.

87 1,514.28 267.831,782.1

1

3444,399.

59 1,523.11 2591,782.1

1

3542,876.

48 1,532.00 250.111,782.1

1

3641,344.

49 1,540.93 241.181,782.1

1

3739,803.

56 1,549.92 232.191,782.1

1

3838,253.

64 1,558.96 223.151,782.1

1

3936,694.

67 1,568.06 214.051,782.1

1

4035,126.

62 1,577.20 204.911,782.1

1

4133,549.

42 1,586.40 195.71,782.1

1

4231,963.

01 1,595.66 186.451,782.1

1

4330,367.

36 1,604.96 177.141,782.1

1

4428,762.

39 1,614.33 167.781,782.1

1

4527,148.

06 1,623.74 158.361,782.1

1

4625,524.

32 1,633.22 148.891,782.1

1

4723,891.

10 1,642.74 139.361,782.1

1

4822,248.

36 1,652.33 129.781,782.1

1

4920,596.

03 1,661.96 120.141,782.1

1

38

5018,934.

07 1,671.66 110.451,782.1

1

5117,262.

41 1,681.41 100.71,782.1

1

5215,581.

00 1,691.22 90.891,782.1

1

5313,889.

78 1,701.08 81.021,782.1

1

5412,188.

70 1,711.01 71.11,782.1

1

5510,477.

69 1,720.99 61.121,782.1

1

568,756.7

0 1,731.03 51.081,782.1

1

577,025.6

8 1,741.12 40.981,782.1

1

585,284.5

5 1,751.28 30.831,782.1

1

593,533.2

7 1,761.50 20.611,782.1

1

601,771.7

7 1,771.77 10.341,782.1

1

Observații:

În total pe credit se plătește 108,216 RON

Dobânda totală este de 16,926.47 RON

DAE este de 7,88%

Rata lunară este de 1,782.11 RON

39

5. Bibliografie

1. Legea Contabilității Nr. 82/1991 republicată

2. Sorina Botiș, “Produse și servicii bancare”, Editura

Universității Transilvania, Brașov, 2009

3. www.bcr.ro

4. http://www.efin.ro

40