Le paysage minier des sites métalliques des Vosges et de la Forêt-Noire

1

POTENTIEL MINIER DU TERRITOIRE MÉTROPOLITAIN : VERS DE FUTURES DÉCOUVERTES MINÉRALOGIQUES ?

Jérémie MELLETON1, M. BILLA1, N. CHARLES1, et E. GLOAGUEN1

1 Bureau de Recherches Géologiques et Minières BP 6009 - Avenue Claude Guillemin - 45060 - Orléans Cedex 2

[email protected] ; [email protected] [email protected] ; [email protected]

Dans un contexte de marché

international, l’approvisionnement en métaux des industries françaises et européennes est un enjeu crucial, notamment pour le développement des technologies dites « vertes », c’est-à-dire visant la réduction de la consommation énergétique ou de la production d’énergie renouvelable, ou certains secteurs stratégiques comme les télécom-munications ou l’aéronautique.

Si par le passé, l’activité minière sur le

territoire français a été importante, les dernières décennies ont été marquées par la fermeture des derniers sites d’extraction. Très récemment, des compagnies ont manifesté leur intérêt pour les ressources françaises, et les premières campagnes d’exploration débutent actuellement. Même si le chemin vers l’exploitation est encore long, cette reprise apportera vraisemblablement de nouvelles perspectives pour la recherche dans le domaine de la métallogénie et des différents aspects propres à l’exploitation minière, en particulier le développement et la mise en œuvre de procédés à très faibles impacts environnementaux.

1. LES RESSOURCES MINÉRALES : CONTEXTE INTERNATIONAL ET ENJEUX

Depuis la révolution industrielle, le développement constant de nouvelles technologies a été accompagné par une forte diversification de la demande en métaux. Ainsi, au début du XXe siècle, une vingtaine de métaux et substances minérales était utilisée : Co, Mn, Pt, W, Au, C, Ca, V, Mg, Mo, Si, Ti, Zn, Fe, Cu, Sn, Al, Cr, Pb, Ni. Au début du XXIe, il s’agit de plus d’une quarantaine de substances qui sont recherchées, avec notamment des métaux beaucoup plus rares et difficiles à extraire comme les terres rares, le gallium (Ga), le germanium (Ge) ou le lithium (Li). Avec l’accroissement de la population mondiale qui est passée d’un peu plus de 1,55 milliards d’êtres humains en 1900 à plus de 5 milliards en 2000, cette diversification a été accompagnée d’une explosion de la demande qui a été le moteur du développement du secteur minier au cours du XXe siècle.

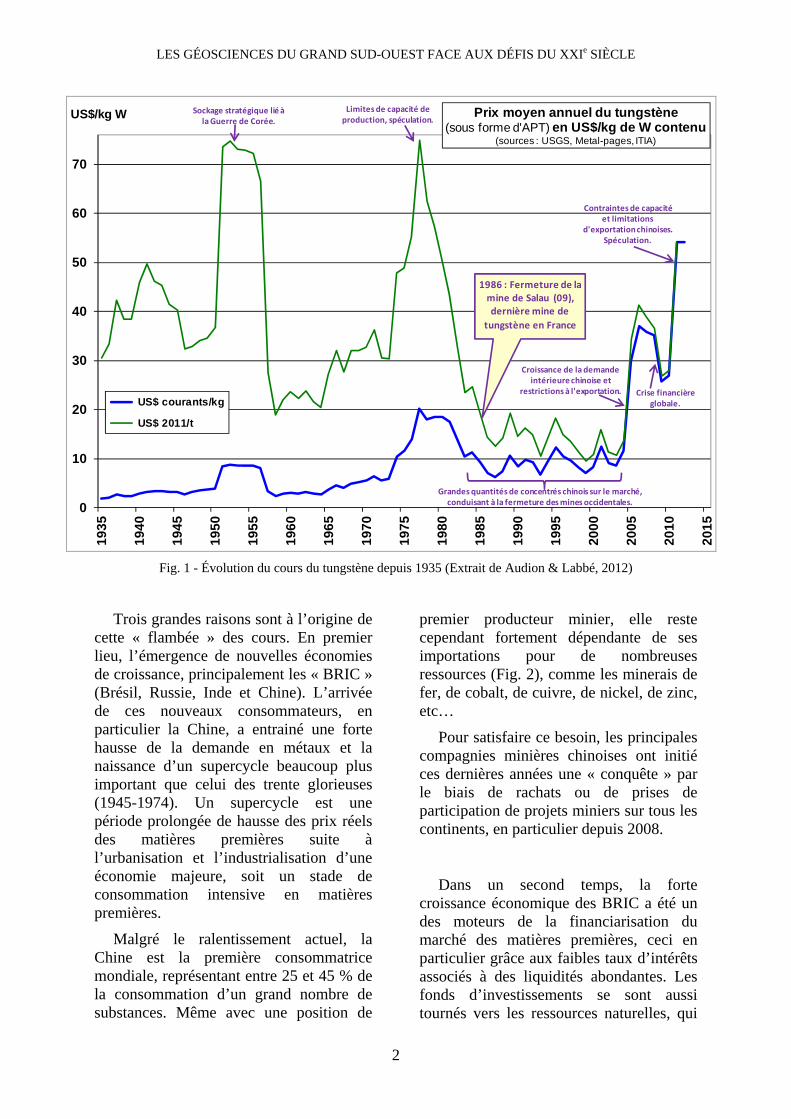

Au cours de la dernière décennie, les cours des métaux ont montré de très fortes croissances (Fig. 1), accompagnées de très fortes volatilités des prix.

LES GÉOSCIENCES DU GRAND SUD-OUEST FACE AUX DÉFIS DU XXIe SIÈCLE

2

0

10

20

30

40

50

60

70

1935

1940

1945

1950

1955

1960

1965

1970

1975

1980

1985

1990

1995

2000

2005

2010

2015

Prix moyen annuel du tungstène(sous forme d'APT) en US$/kg de W contenu

(sources : USGS, Metal-pages, ITIA)

US$ courants/kg

US$ 2011/t

US$/kg W

1986 : Fermeture de la mine de Salau (09), dernière mine de

tungstène en France

Grandes quantités de concentrés chinois sur le marché, conduisant à la fermeture des mines occidentales.

Croissance de la demande intérieure chinoise et

restrictions à l'exportation.

Sockage stratégique lié à la Guerre de Corée.

Limites de capacité de production, spéculation.

Crise financière globale.

Contraintes de capacité et limitations

d'exportationchinoises.Spéculation.

Fig. 1 - Évolution du cours du tungstène depuis 1935 (Extrait de Audion & Labbé, 2012)

Trois grandes raisons sont à l’origine de cette « flambée » des cours. En premier lieu, l’émergence de nouvelles économies de croissance, principalement les « BRIC » (Brésil, Russie, Inde et Chine). L’arrivée de ces nouveaux consommateurs, en particulier la Chine, a entrainé une forte hausse de la demande en métaux et la naissance d’un supercycle beaucoup plus important que celui des trente glorieuses (1945-1974). Un supercycle est une période prolongée de hausse des prix réels des matières premières suite à l’urbanisation et l’industrialisation d’une économie majeure, soit un stade de consommation intensive en matières premières.

Malgré le ralentissement actuel, la Chine est la première consommatrice mondiale, représentant entre 25 et 45 % de la consommation d’un grand nombre de substances. Même avec une position de

premier producteur minier, elle reste cependant fortement dépendante de ses importations pour de nombreuses ressources (Fig. 2), comme les minerais de fer, de cobalt, de cuivre, de nickel, de zinc, etc…

Pour satisfaire ce besoin, les principales compagnies minières chinoises ont initié ces dernières années une « conquête » par le biais de rachats ou de prises de participation de projets miniers sur tous les continents, en particulier depuis 2008.

Dans un second temps, la forte

croissance économique des BRIC a été un des moteurs de la financiarisation du marché des matières premières, ceci en particulier grâce aux faibles taux d’intérêts associés à des liquidités abondantes. Les fonds d’investissements se sont aussi tournés vers les ressources naturelles, qui

MINES ET CARRIÈRES

3

représentaient une nouvelle classe d’actifs à fort potentiel. Cette introduction des marchés financiers dans les échanges de matières premières minérales a ainsi été la seconde cause de la forte croissance des prix observés depuis le début des années 2000. Par exemple, le London Metal

Exchange (l’une des principales places d’échanges consacrées aux métaux) a enregistré des échanges correspondant à plus de 30 fois la production mondiale de cuivre, ce qui indique sans aucun doute une part importante de spéculation.

Fig. 2- Consommation et production de matières premières de la Chine (extrait de Hocquard, 2011).

Les fonds d’investissements sont ainsi devenus une composante majeure de la formation des prix, mais leurs interventions génèrent l’émergence de taux d’échange artificiellement élevés. En cas de liquidation brutale des stocks, comme cela a par exemple été le cas au cours du second semestre 2008, les prix s’effondrent.

Le troisième paramètre à l’origine de la flambée des cours se rapproche des préoccupations des géologues. L’offre minière est en effet contrainte par les ressources, qui ne sont pas inépuisables. Une grande partie des gisements « faciles » a été exploitée. Il faut maintenant aller chercher plus profond, ce qui demande des investissements beaucoup plus conséquents lors des travaux d’exploration et des infrastructures beaucoup plus onéreuses lors de l’exploitation (obligation d’abandonner les mines à ciel ouvert pour des travaux en souterrain). Les projets miniers se développent maintenant dans

des environnements climatiques plus difficiles ou des milieux isolés (grand nord canadien, comme la mine de diamant de Diavik, ou les différents projets au Groenland par exemple) et des contextes géopolitiques plus risqués (Asie Central et du Sud-Est, Afrique).

D’une manière générale, les teneurs des gisements exploités sont en baisse constante depuis le début du XXe siècle. Ce phénomène a tout d’abord trouvé son origine dans le développement de procédés métallurgiques qui ont permis de s’intéresser à des gisements de plus faible teneur. De nos jours, la cause de cette tendance est géologique : les gisements les plus riches ont été exploités. Par exemple, les niveaux supérieurs de la plupart des grands porphyres cuprifères, très enrichis par les processus d’altération météorique sont de nos jours épuisés, et l’exploitation se localise maintenant sur le minerai primaire qui est jusqu’à 10 fois moins riche.

LES GÉOSCIENCES DU GRAND SUD-OUEST FACE AUX DÉFIS DU XXIe SIÈCLE

4

La conséquence de cette augmentation du prix des métaux a été en premier lieu une forte croissance des investissements dans le secteur de l’exploration, qui ont pratiquement été multipliés par 10 depuis 2002. Cette croissance a été accompagnée par la multiplication des sociétés juniors, c’est-à-dire d’entreprises spécialisées dans la recherche de gisements qui sont ensuite revendus à des sociétés plus importantes

ayant la capacité de les mettre en exploitation. Il faut cependant considérer que l’exploration est statistiquement moins efficace, car comme nous l’avons évoqué plus haut, les gisements les plus facilement identifiables ont pour la plupart été mis au jour (Fig. 3).

Fig. 3 - Contraintes économiques et effets sur le secteur global des ressources minérales

2. LES RÉPONSES INSTITUTION-NELLES (EUROPE ET ÉTAT FRANÇAIS)

À partir de ces différents constats, la plupart des états ont initié des réflexions, voire des actions dans le but d’assurer l’approvisionnement de leurs industries.

Dans un premier temps des méthodologies ont été développées pour estimer les risques de rupture d’approvisionnement ou de contraction de l’offre sur les marchés pour les différentes substances utilisées par ces industries. Ces approches s’intéressent dans la plupart des cas spécifiquement à une seule substance ou groupe de substances, car comme nous l’avons évoqué au début de cet article les

utilisations sont très diversifiées tout comme l’offre qui dépend des types de gisements, de leur disponibilité, de leurs localisations et des principaux producteurs présents sur le marché.

Ainsi, la notion de criticité des métaux a émergé. Celle-ci illustre la dépendance d’une industrie d’une zone donnée pour une matière première (indispensable / irremplaçable pour une technologie / utilisation ou situation contraire) au regard des sources d’approvisionnement (sources géographiquement diversifiées, pas de facteur limitant dans le pays de production, estimation des capacités de production des producteurs actuels et futurs au regard de la demande…).

MINES ET CARRIÈRES

5

L’Union Européenne a publié ainsi en 2011 un premier rapport signalant 14 substances minérales considérées comme critiques pour son industrie. Un nouveau rapport paru en ce début d’année a actualisé cette liste à 20 matières premières minérales.

Une des principales observations est aussi sa quasi-totale dépendance envers ses importations, principalement depuis la Chine, premier producteur minier et métallurgique. Or, des exemples ont très récemment montré (2010 à 2012 avec les terres rares) que la Chine souhaite aussi développer les filières industrielles avales à plus fortes valeurs ajoutées et structurer sa production, en particulier pour limiter les impacts environnementaux de certaines exploitations. C’est ainsi que des systèmes de quotas d’exportation ont été mis en place ou drastiquement abaissés pour

certaines substances utiles comme les terres rares. En 2010, l’État chinois a diminué de près de 70 % les quotas d’exportation de ces dernières. Les effets ont été très significatifs, avec de fortes tensions sur l’approvisionnement en terres rares et plus particulièrement une augmentation très marquée des cours.

L’État français est aussi sensible à ces problèmes et a d’abord créé en 2011 le Comité pour les Métaux Stratégiques (COMES). Le BRGM a aussi travaillé sur l’identification d’un premier groupe de substances métalliques critiques pour l’industrie française (Fig. 4). La plupart des grands groupes industriels européens et français ont aussi réalisé indépendamment des études sur la criticité des matières premières indispensables à leurs activités.

Be: béryllium, Ga: gallium, Ge: germanium, Li: lithium, Nb: nobium, Mo: molybdène,

Re: rhénium, Se: sélénium, Sb: antimoine, Ta: tantale, Te: tellure, W: tungstène T.R: terres rares ; Gra: graphite (Extrait de Géosciences, n°13, 2012).

Fig. 4 - Évaluation de la criticité de ressources minérales stratégiques pour l’industrie française, réalisée par le BRGM depuis 2010.

LES GÉOSCIENCES DU GRAND SUD-OUEST FACE AUX DÉFIS DU XXIe SIÈCLE

6

Les terres rares, le tungstène et

l’antimoine constituent les métaux les plus critiques pour l’industrie française, mais ils sont aussi accompagnés par des substances comme le niobium, le béryllium ou le graphite. La difficulté pour certains de ces métaux, comme le germanium ou le gallium, résident dans le fait qu’ils ne constituent pas de gisements à proprement parler, mais sont des sous-produits de métaux de base. Le germanium est ainsi présent dans certains gisements de Pb-Zn, le gallium est produit à partir de la bauxite.

Depuis 2013, des permis d’exploration ont de nouveau été accordés à des sociétés pour la recherche de minéralisations économiques sur le territoire métropolitain. Dernièrement (mars 2014), la création d’une société minière d’État a été annoncée. Même si le chemin est encore long, la reprise du secteur minier en France pourrait ainsi être envisagé d’ici quelques années.

3. L’ACTIVITÉ MINIÈRE SUR LE TERRITOIRE FRANÇAIS

L’activité minière sur le territoire français est très ancienne. Les plus vieux vestiges remontent ainsi à la fin de la Préhistoire, avec le Chalcolithique notamment (Cu, Pb, certainement Ag), puis l’Age du Bronze. Les Celtes par la suite ont été d’importants mineurs, en témoignent les nombreuses stannières et aurières du Massif Central, du Massif Armoricain et du Pays Basque. On estime qu’environ 500 tonnes d’or auraient été produites à cette période. Du Ve au IVe siècle avant JC, l’exploitation se cantonnait à de petits gisements superficiels de filons (5 à 6 m de profondeur). Au II e et Ier siècle avant JC, les mineurs atteignaient parfois la nappe phréatique, c’est-à-dire des exploitations jusqu’à 30 m de profondeur. Cette activité s’est ensuite intensifiée au cours de la période gallo-romaine, pour ensuite

décroitre et devenir anecdotique pratiquement jusqu’au XVIIIe (seul l’Est de la France montrera une activité un peu plus soutenue au cours de ce « creux de la vague »).

À partir du XIXe siècle, en accompagnement de la révolution industrielle, de nouveaux métaux ont été recherchés, comme le tungstène (particulièrement dans le Limousin), le manganèse (Romanèche), le zinc, l’antimoine, l’aluminium, ainsi que le talc, le phosphate, la fluorine… Les conflits internationaux, la crise économique de 1929 ainsi que l’émergence des territoires coloniaux ont ensuite conduit à un net ralentissement de l’extraction sur le territoire au cours de la première moitié du XXe siècle.

Après 1945, les efforts ont été tournés vers la diminution de la dépendance énergétique de la France, et en particulier la recherche d’uranium (Forez en 1946). Plusieurs gisements importants de métaux ont été par la suite mis en production : Saint-Renan (Sn, 1957), Largentière (Pb-Zn-Ag, 1958), Saint-Salvy (Zn-Cd-Ge, 1964), Salau (W, 1970), Chaillac (Ba, 1975), Les Farges (Pb-Ag-Ba, 1975)…

À partir de la fin des années 60, d’abord sous l’impulsion du Plan Cuivre (1964), puis de l’Inventaire Minier (1975-1991), une période d’exploration intensive s’est réalisée. La baisse des cours du début des années 80 a entraîné la fermeture de certaines mines (ex : Salau, 1986) et la focalisation des travaux de l’Inventaire sur l’or, seul métal ayant conservé un attrait. Les dernières exploitations ont cessé leurs activités au début des années 2000.

4. POTENTIEL DU GRAND SUD-OUEST POUR LES MÉTAUX STRATÉGIQUES

Mis à part l’or, qui ne constitue pas un métal stratégique à proprement parlé mais

MINES ET CARRIÈRES

7

demeure un métal important pour son rôle dans l’économie, nous pouvons penser que les gisements qui seront probablement mis en exploitation en France concerneront les métaux dits stratégiques.

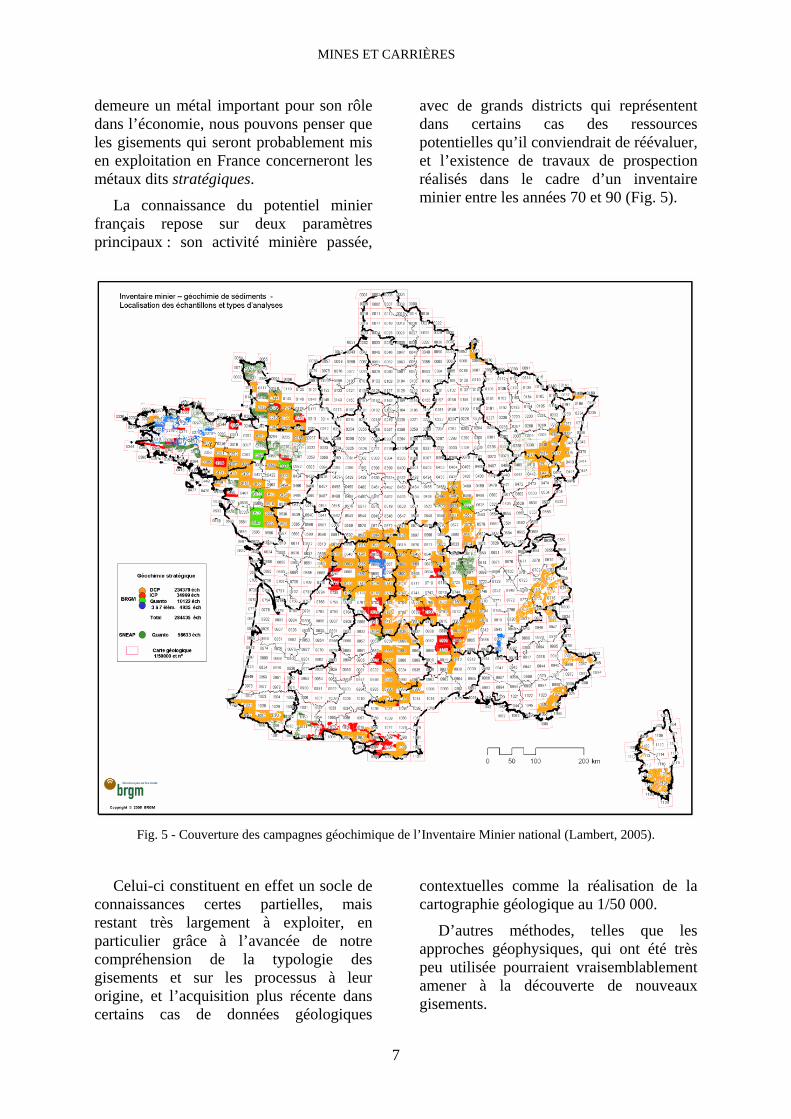

La connaissance du potentiel minier français repose sur deux paramètres principaux : son activité minière passée,

avec de grands districts qui représentent dans certains cas des ressources potentielles qu’il conviendrait de réévaluer, et l’existence de travaux de prospection réalisés dans le cadre d’un inventaire minier entre les années 70 et 90 (Fig. 5).

Fig. 5 - Couverture des campagnes géochimique de l’Inventaire Minier national (Lambert, 2005).

Celui-ci constituent en effet un socle de connaissances certes partielles, mais restant très largement à exploiter, en particulier grâce à l’avancée de notre compréhension de la typologie des gisements et sur les processus à leur origine, et l’acquisition plus récente dans certains cas de données géologiques

contextuelles comme la réalisation de la cartographie géologique au 1/50 000.

D’autres méthodes, telles que les approches géophysiques, qui ont été très peu utilisée pourraient vraisemblablement amener à la découverte de nouveaux gisements.

LES GÉOSCIENCES DU GRAND SUD-OUEST FACE AUX DÉFIS DU XXIe SIÈCLE

8

Cette campagne d'inventaire représente cependant au total la collecte de 284 435 échantillons pour analyse géochimique. Il faut noter que bien qu’à la pointe de ce qui se faisait à l’époque, les méthodes d’analyses de ces échantillons sont aujourd’hui pour la plupart dépassées et certains éléments indicateurs de la présence de minéralisation n’ont pas été analysés (ou pas sur la totalité de la zone couverte).

Les méthodes géophysiques n’ont pas été utilisées à ce stade de prospection, mais elles ont par contre été déployées pour des reconnaissances tactiques, soit autour de gisements déjà connus, soit pour reconnaître certaines anomalies géochimiques.

Cet inventaire a cependant permis la découverte de 2 000 nouveaux indices, et 103 sujets nouveaux ont été soumis à la profession, avec l’attribution postérieure de 61 permis d’exploration. En revanche, toutes les anomalies n’ont pas pu être contrôlées et à partir de 1985, seuls les sujets « or » ont été présentés aux opérateurs miniers, et à des stades de reconnaissance peu avancé (au milieu des années 80, les cours de la plupart des métaux se sont effondrés, seul l’or présentant encore un certain intérêt économique).

En prenant en considération le manque de connaissance du potentiel du territoire métropolitain, l’émergence de nouveaux facteurs incite à s’intéresser de nouveaux aux minéralisations présentes sur le territoire :

- comme nous l’avons vu, le contexte économique a fortement évolué depuis la fermeture des mines françaises, avec notamment des cours beaucoup plus intéressants pour certains métaux ;

- les teneurs d’exploitation drastiquement plus basses augmentent le tonnage métal des gisements ;

- l’aspect stratégique que représentent ces ressources pour l’industrie française et européenne ;

- les fortes évolutions métho-dologiques et conceptuelles depuis l’Inventaire ;

- des nouvelles substances d’intérêt peu ou pas recherchées à l’époque.

La géologie du territoire est peu favorable à l’existence de gisements économiques de terres rares (ceux-ci sont principalement exploités à partir de minéralisations associées à des complexes magmatiques alcalins ou des carbonatites). Dans les Pyrénées, le gisement de talc de Trimouns (Ariège), bien qu’il présente de très beaux minéraux de terres rares, ne constitue qu’une curiosité minéralogique. En revanche, le tungstène est certainement le métal pour lequel le potentiel est le plus intéressant, et plus particulièrement dans les Pyrénées ou le domaine nord de la Montagne Noire.

La plupart des mines sont ainsi localisées dans le quart sud-ouest (Fig. 6), et ont été principalement actives entre le XIXe siècle et 1986 (fermeture de la mine de Salau, dernière en activité en France pour l’extraction du minerai de tungstène, cf. Fig. 1).

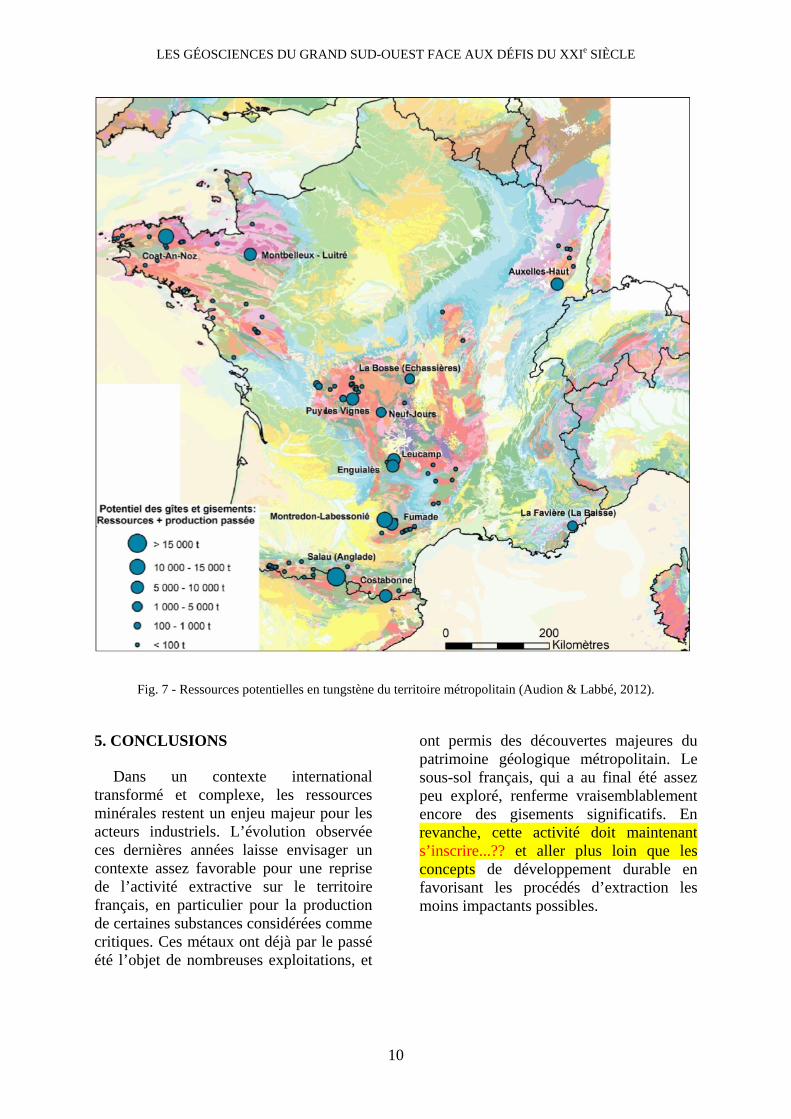

De nombreux gisements encore en place sont aujourd’hui connus et mériteraient de nouvelles évaluations (Fig. 7), parmi eux des anciennes exploitations (Puy-les-Vignes, La Bosse, Montredon-Labessonnié, Salau, etc..) mais aussi d’autres mis au jour par l’Inventaire et non exploités (Fumade). Il est aussi important de noter que ces gisements pourraient très bien contenir d’autres métaux considérés comme stratégiques, comme l’indium ou le scandium qui sont habituellement des sous-produits de ce type de minéralisation. Leur présence n’a cependant été évaluée que de façon anecdotique.

MINES ET CARRIÈRES

9

Fig. 6 - Principales mines françaises de tungstène et leur production cumulée (Audion & Labbé, 2012).

À noter que le tonnage métal de chaque gisement a été calculé sur des teneurs de coupures des années 1980 et doit être fortement réévalué à la hausse. En effet, l’enveloppe de la minéralisation et donc le tonnage augmentent fortement avec l’abaissement de la teneur de coupure (qui doit être basée sur les paramètres économiques actuels).

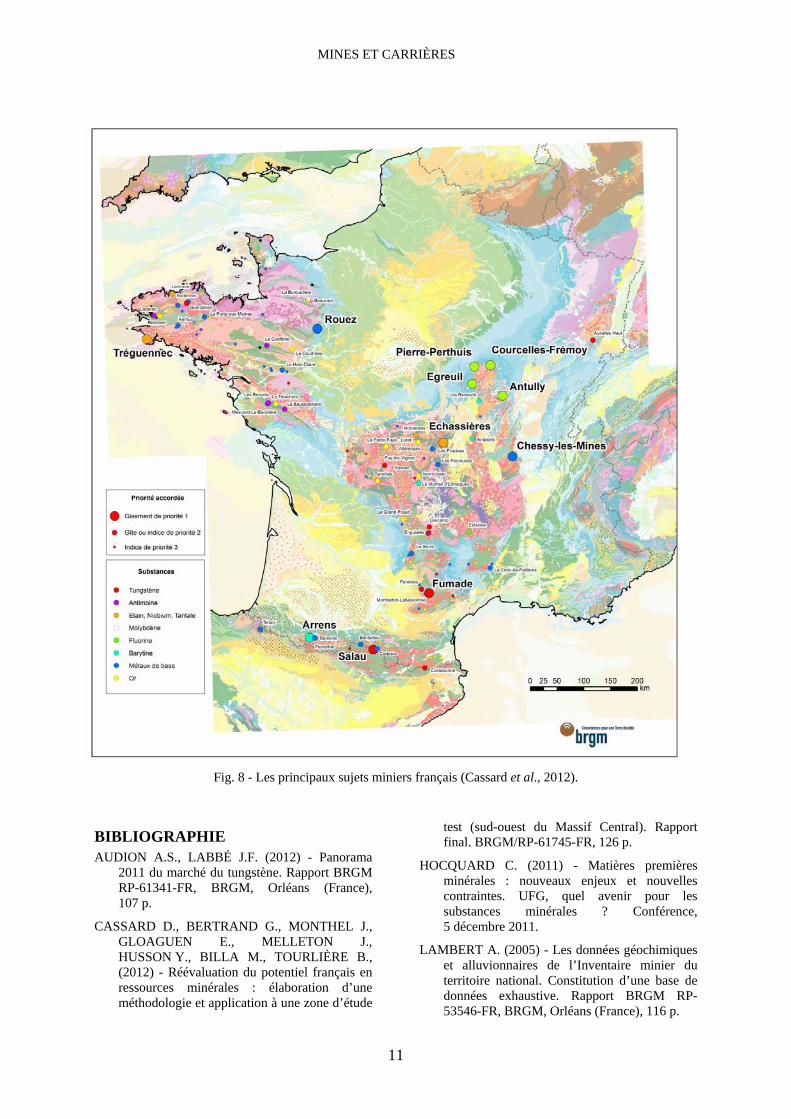

Le but de cette contribution n’est pas de faire le tour du tableau périodique des éléments, mais il est aisé de considérer au regard des exploitations passées et des indices existants que le potentiel géologique du Grand Sud-Ouest est réel pour d’autres métaux comme les métaux de base (Cu, Zn, Pb auxquels sont souvent associés Ag voir Ge) et l’or (Fig. 8).

LES GÉOSCIENCES DU GRAND SUD-OUEST FACE AUX DÉFIS DU XXIe SIÈCLE

10

Fig. 7 - Ressources potentielles en tungstène du territoire métropolitain (Audion & Labbé, 2012).

5. CONCLUSIONS

Dans un contexte international transformé et complexe, les ressources minérales restent un enjeu majeur pour les acteurs industriels. L’évolution observée ces dernières années laisse envisager un contexte assez favorable pour une reprise de l’activité extractive sur le territoire français, en particulier pour la production de certaines substances considérées comme critiques. Ces métaux ont déjà par le passé été l’objet de nombreuses exploitations, et

ont permis des découvertes majeures du patrimoine géologique métropolitain. Le sous-sol français, qui a au final été assez peu exploré, renferme vraisemblablement encore des gisements significatifs. En revanche, cette activité doit maintenant s’inscrire...?? et aller plus loin que les concepts de développement durable en favorisant les procédés d’extraction les moins impactants possibles.

MINES ET CARRIÈRES

11

Fig. 8 - Les principaux sujets miniers français (Cassard et al., 2012).

BIBLIOGRAPHIE AUDION A.S., LABBÉ J.F. (2012) - Panorama

2011 du marché du tungstène. Rapport BRGM RP-61341-FR, BRGM, Orléans (France), 107 p.

CASSARD D., BERTRAND G., MONTHEL J., GLOAGUEN E., MELLETON J., HUSSON Y., BILLA M., TOURLIÈRE B., (2012) - Réévaluation du potentiel français en ressources minérales : élaboration d’une méthodologie et application à une zone d’étude

test (sud-ouest du Massif Central). Rapport final. BRGM/RP-61745-FR, 126 p.

HOCQUARD C. (2011) - Matières premières minérales : nouveaux enjeux et nouvelles contraintes. UFG, quel avenir pour les substances minérales ? Conférence, 5 décembre 2011.

LAMBERT A. (2005) - Les données géochimiques et alluvionnaires de l’Inventaire minier du territoire national. Constitution d’une base de données exhaustive. Rapport BRGM RP-53546-FR, BRGM, Orléans (France), 116 p.

Copyright © 2022 FDOKUMEN