Caso Chrysler

21

CASO NO.1 CHRYSLER DANIELA CAVIA EDDY MARQUINA VLADIMIR POLANCO ABDIEL QUESADA

-

Upload

independent -

Category

Documents

-

view

1 -

download

0

Transcript of Caso Chrysler

CASO NO.1 CHRYSLER

DANIELA CAVIAEDDY MARQUINA

VLADIMIR POLANCOABDIEL QUESADA

Introducción

• Data del año 1995 con el financista Kirk Kerkorian

• Realiza una oferta de compra, el 11 de Abril de 1995

• Dicha oferta era de 20,5 millones de dólares lo que quiere decir que cada acción tendría un valor de 55 dólares

• El señor Kerkorian planeaba usar 5 millones de dólares de la caja de Chrysler, 3 millones de su dinero y 12,5 millones de inversionistas que serían revelados más tarde.

• El día 29 de abril de 1995 la oferta fue formalmente rechazada por la corporación, en una dura carta donde se califica a la oferta de hostil, desde entonces no ha sido formalmente retirada y sigue latente.

• Hoy en día el señor Kurkorian quien ya era accionista de Chrysler desde 1990 continúa presionando por mayores dividendos y recompra de acciones

¿Quién era Chrysler?

• Chrysler era reconocida como la más eficiente de los tres grandes fabricantes de automóviles con un beneficio operativo por vehículo de 2.100 dólares

• Casi el triple de sus más cercanos competidores Ford y GM

• Su punto débil era una clasificación de baja calidad por sus actuales propietarios

• Lo cual implicaría una inversión de capital de miles de millones de dólares para mejorar la calidad de los productos existentes y continuar desarrollando nuevos productos

• Para ese momento se preveía una recesión económica esperada dentro los próximos dos años

¿Quien es Kirk Kerkorian ?

• Es un multimillonario de Las Vegas• Adquiere Trans International Airlines por $ 60,000 en 1947. Inicia el servicio de Los Ángeles a Las Vegas. Vendido por $ 104 millones en 1968.

• Compra 80 hectáreas en Las Vegas por $ 960,000 en 1962. Vendido a constructores del Palacio de César por $ 9 millones en 1969.

• Construye International Hotel (ahora Las Vegas Hilton) en 1967. Contrata a Elvis Presley como acto de apertura.

• Las compras de estudio de cine MGM en 1973; Construye casino MGM Grand.

• Adquisiciones posteriores en industria de los casinosaumentan su valor neto a $ 16 mil millones en 2008 a sus 91 años.

ANALISIS DEL CASO CHRYSLER

• Calcular los resultados financieros de Chrysler durante los últimos dos años.

• Comparar estos análisis a la media de la industria. Opina las fortalezas y debilidades de Chrysler.

• Debió Kerkorian perseguir la compra de Chrysler?

• Si Kerkorian no quería la adquisición de Chrysler, ¿qué otras razones podría él haber tenido para tratar de convencer a otras personas de que Chrysler era una buena opción de inversión?

Chrysler en la actualidad

RENDIMIENTO ACTUAL • Actualmente la compañía se encuentra estable y han desarrollado nuevos modelos que les han ayudado a reponerse de la crisis. Sin embargo su rendimiento no se encuentra como estaba en su época dorada antes de los años 70.

• Además han pedido varios préstamos para poder continuar operaciones, por lo cual tienen deudas pendientes. La compañía espera recuperarse en los próximos años, indicando que para el 2016 esperan haberse recuperado.

Chrysler en la actualidad

ESTRATEGIAS

• Realizó fusiones con otras compañías. Otra estrategia es cambiar los equipos de trabajo buscando optimización de procesos.

• Han reestructurado sus operaciones con estrategias de reducción de costos mejorando la calidad y producción.

Ejemplo

• 10 de junio de 2009• Objetivo: nueva “Chrysler” que cuente con los recursos, con la tecnología y con la red de distribución mundial que se requiere para competir de forma eficaz a escala global

• Beneficio: • Fiat apoyaría a Chrysler con su tecnología de clase mundial, sus plataformas y trenes motrices para autos medianos y compactos

• Ofrecería una línea de productos más amplia que incluya vehículos ecológicos que cada vez son más solicitados por el consumidor.

• También se beneficiaría de la experiencia gerencial de Fiat en administración de empresas y del acceso a la red de distribución internacional de Fiat con especial atención a Latinoamérica y Rusia.

Pregunta No 1.Calcule los resultados financieros de Chrysler de los dos últimos años

Chrysler en la actualidad

Assets BIENES 1994 1995 2012 2013Current Assets ACTIVO CORRIENTECash and cash equivalents EFECTIVO Y LOS EQUIVALENTES DE EFECTIVO 5,543 5,145 - 19,455Marketable securities VALORES NEGOCIABLES 2,582 3,226 9,295 10,278Accounts receivable CUENTA POR COBRAR 2,003 1,695Inventories INVENTARIOS 4,448 3,356Prepaid taxes IMPUESTO PAGADOS POR ANTICIPADOS 985 1,330Finance receivables FINANCIAMENTO CON CUENTAS POR COBRAR 13,623 12,433Total Current Assets TOTAL DE ACTIVOS CORRIENTES 29,184 27,185Property & equipment PROPIEDAD Y EQUIPOS 20,468 18,281Less: Accumulated Depreciation MENOS: DEPRECIACION ACUMULADA 7,873 7,208Net Plant & Equipment PLANTA Y EQUIPO NETO 12,595 11,073

Other Assets OTROS ACTIVOSSpecial tools HERRAMIENTAS ESPECIALES 3,566 3,643Intangible assets ACTIVOS INTANGIBLES 2,082 2,162 8,429 7,074Deferred tax assets ACTIVOS POR IMPUESTO DIFERIDO 490 395Other assets OTROS ACTIVOS 5,839 5,081Total Assets TOTAL DE ACTIVOS 53,756 49,539 36,587 39,398

Liabilities PASIVOCurrent Liabilities PASIVO CORRIENTEAccounts payable CUENTAS POR PAGAR 8,290 7,826 16,736 17,207Short-term debt DEUDAS A CORTO PLAZO 2,674 4,645Accrued liabilities PASIVOS ACUMULADOS 7,032 5,582Other payments OTROS PAGOS 1,661 811Total Current Liabilities TOTAL DE PASIVO CORRIENTE 19,657 18,864Long-term Liabilities PASIVOS A LARGO PLAZOLong-term debt DEUDA A LARGO PLAZO 9,858 7,650 27,889 30,283Accrued employee benefits BENEFICIOS ACUMULADO DE EMPLEADOS 9,217 8,595Other non-current liabilities OTROS PASIVOS NO CORRIENTES 4,065 3,736Total Long-term Liabilities TOTAL DE PASIVO A LARGO PLAZO 23,140 19,981Total Liabilities PASIVOS TOTALES 42,797 38,845 27,889 30,420

Chrysler en la actualidad

Stockholder's Equity PATRIMONIO NETOPreferred stock ACCIONES PREFERENTES 0 2Common stock ACCIONES ORDINARIAS ($1 PAR) 408 364Additional paid-in capital CAPITAL ADICIONAL PAGADO 5,506 5,536Retained earnings UTILIDADES RETENIDAS 6,280 5,006 4,902 4,677Treasury stock ACCIONES PROPIAS (1,235) (214) (259) (259)Total Shareholder's Equity TOTAL DE PATRIMONIO NETO 10,959 10,694Total Liabilities and Share. Equity TOTAL DE PASIVO Y PATRIMONI NETO 53,756 49,539 82,119 87,214

DECLARACION DE CHRYSLER GANANCIA FINAL DE AÑO DICIEMBRE 31

Sales revenue INGRESO POR VENTAS 53,195 52,235 83,957 86,816Less: Cost of goods sold MENOS: COSTO DE VENTAS 41,304 38,032 71,474 74,570Gross profits BENEFICIOS BRUTOS 11,891 14,203 12,483 12,246Less: Operating expenses MENOS: GASTOS DE OPERACIÓNSelling & admin. VENTAS Y ADMINISTRACION 4,064 3,933 6,731 6,689Pension PLAN DE PENSION 405 714Nonpension post ret. PENSION RETIRO 758 834Depreciation DEPRECIACION 1,100 994Amort. of tools AMORT. DE HERRAMIENTAS 1,120 961Total operating expenses GASTOS OPERATIVOS TOTALES 7,447 7,436 80,387 83,949Operating profits UTILIDADES OPERACIONALES 4,444 6,767Less: Interest expenses MENOS: INTERESES ADICIONALES 995 937Net profit before taxes UTILIDAD ANTES DE IMPUESTO 3,449 5,830Less: Taxes (40%) MENOS: IMPUESTO (40%) 1,380 2,332Net profit after taxes UTILIDAD DESPUES DE IMPUESTO 2,069 3,498

Chrysler en la actualidad

Liquidity COEFICIENTES PROMEDIOS DE LA INDUSTRIA FINANCIERA

Net Working Capital CAPITAL DE TRABAJO NETO 5,056 4,892Current Ratio COEFICIENTE CORRIENTE 1.78 1.69Quick Ratio (Acid Test) COEFICIENTE RAPIDO 1.55 1.51

Activity ACTIVIDADInventory Turnover ROTACION DE INVENTARIO 7.41 7.58Average Age of Inventory TIEMPO PROMEDIO DE COBRO 0.021 0.021Average Collection Period PROMEDIO DE PERIODO DE COBRO 22.8 23.4Fixed Asset Turnover ROTACION DE ACTIVOS FIJOS 1.54 1.62Total Asset Turnover ROTACION DE ACTIVOS TOTALES 0.89 0.91

Debt DEUDADebt DEUDA 75% 77%Times Interest Earned INTERESES GANADOS 6.4 7.0

Profitability RENTABILIDADGross Profit Margin MARGEN UTILIDAD BRUTA 24% 28% 17.00% 19.60%Net Profit Margin MARGEN UTILIDAD NETA 4.7% 4.9% 2.25%Return on Total Assets ACTIVOS TOTALES 4.6% 4.7% 1.07%Return on Equity RETORNO SOBRE PATRIMONIO 20.7% 33.8% 10.40%

ACCIONES 554.59-5.28 5.28-8.30Fuent

e:https://www.google.com/finance?q=OTCMKTS%3AFIATY&fstype=ii&ei=GNeLU7DVCOOksQevxIDQDghttps://www.google.com/finance?q=OTCMKTS%3AFIATY&fstype=ii&ei=GNeLU7DVCOOksQevxIDQDghttp://www.marketwatch.com/investing/stock/fiaty/profile

Pregunta No 2Compare estos resultados con la industria promedio. Comentar acerca de la debilidades y fortaleza de Chrysler por categoría.

Razones Financieras

• Las razones financieras o ratios financieros son métodos de cálculo, para que los accionistas actuales y futuros vean los niveles de rendimiento y riesgo de su empresa, nos sirven para observar el comportamiento de la industria de forma general en comparación con sus competidores, por lo general es bueno observar más de una razón a la vez, puesto que analizando una sola es muy difícil ver el panorama real de la empresa. Estas son:

• Razones de Liquides: Nos permite conocer con cuanta liquides cuenta nuestra empresa para trabajar, cobra mayor importancia entre las empresas pequeñas pues se entiende que las grandes empresas manejan buenas relaciones bancarías y pueden acceder a liquides de forma rápida de ser necesario • Razón de liquidez

• Como es obvio a mayor rotación de inventarios, la empresa esta produciendo mas, en cuanto al cobro es bueno que nuestro promedio de pago sea bajo y el promedio de cobro alto pues eso nos dará mayor flujo de capital

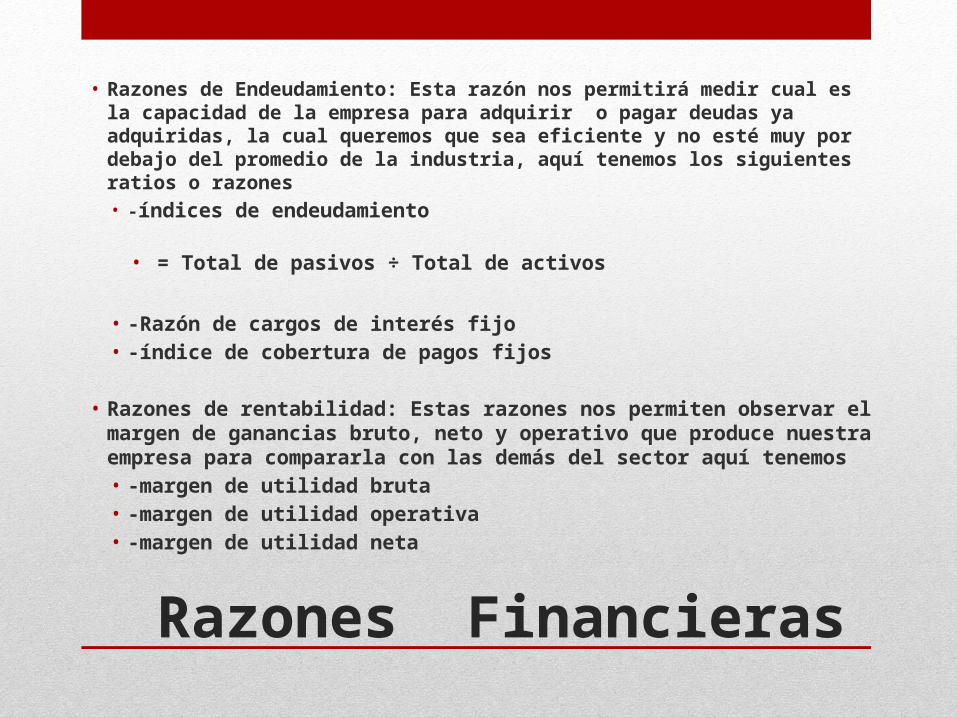

• Razones de Endeudamiento: Esta razón nos permitirá medir cual es la capacidad de la empresa para adquirir o pagar deudas ya adquiridas, la cual queremos que sea eficiente y no esté muy por debajo del promedio de la industria, aquí tenemos los siguientes ratios o razones • -índices de endeudamiento

• = Total de pasivos ÷ Total de activos

• -Razón de cargos de interés fijo• -índice de cobertura de pagos fijos

• Razones de rentabilidad: Estas razones nos permiten observar el margen de ganancias bruto, neto y operativo que produce nuestra empresa para compararla con las demás del sector aquí tenemos• -margen de utilidad bruta• -margen de utilidad operativa• -margen de utilidad neta

Razones Financieras

Grandes compañias vs Industria

FINANCIAL STRENGTH Fiat Ford GM Industry SectorQuick Ratio(Coeficiente de liquidez) 0.99 1.04 -- 1.10 1.22Current Ratio(Razón Corriente) 1.38 1.25 -- 1.32 1.50LT Debt to Equity 332.27 54.28 437.02 35.43 33.87(LT deuda en capital)Total Debt to Equity 334.18 89.45 437.02 74.68 69.13Interest Coverage 2.23 -- -- 0.54 4.93(Cobertura de Intereses)

PROFITABILITY RATIOS Fiat Ford GM Industry SectorGross Margin 13.90 10.61 12.18 19.39 22.66Gross Margin - 5 Yr. Avg. 14.02 8.18 13.14 20.07 22.98EBITD Margin 9.07 8.39 8.08 -- --EBITD - 5 Yr. Avg 12.49 4.97 8.92 14.12 14.72

Pregunta No 3. Kerkorian deberia haber insistido en comprar Chrysler?

No, porque entendemos que su intención era subir las acciones de Chrysler las cual logro durante la presentación de su oferta en US$ 2.25

Pregunta No 4.Si Kerkorian no quería comprar Chrysler, ¿qué otras motivos pudo haber tenido para intentar convencer a otros de que Chrysler era un candidato para adquisición?.

Para el momento de la oferta de compra de Chrysler hecha por el señor Kerkorian, la empresa necesitaba una inyección de capital puesto que a pesar de sus avances en producción estaba siendo calificada por sus compradores con una calificación de baja calidad, lo cual necesariamente significaba una inversión de capital de millones de dólares para continuar su nivel de producción de nuevos productos y al mismo tiempo mejorar la calidad de los ya existentes, es necesario tomar en cuenta que el señor Kerkorian ya era un accionista mayoritario de Chrysler por tanto, de no ser el quien realizara la compra, de igual modo le convenía que hubiese otro comprador que inyectara el capital necesario para evitar una posible quiebra de la compañía en la que ya tenía acciones

GRACIAS!!