BAB 3 STRUKTUR TEORI AKUNTANSI

29

Teori Akuntansi BAB 3 STRUKTUR TEORI AKUNTANSI 3.1. Struktur Teori Akuntansi Teori akuntansi keuangan dibangun untuk mengembangkan akuntansi keuangan yang sesuai dan bermanfaat bagi para pengguna laporan keuangan. Struktur teori akuntansi adalah elemen-elemen yang saling terkait dan menjadi pedoman bagi pengembangan teori dan perumusan standar atau teknik akuntansi. Elemen-elemen tersebut adalah : 1. Rumusan tentang tujuan laporan keuangan. 2. Postulat akuntansi, yang dijabarkan dari rumusan tujuan laporan keuangan. 3. Konsep teoritis akuntansi, yang dijabarkan dari rumusan tujuan laporan keuangan. 4. Prinsip dasar akuntansi, yang dijabarkan dari postulat dan konsep teoritis akuntansi. 5. Standar atau teknik akuntansi, yang merupakan pedoman dalam penyusunan laporan keuangan sesuai dengan kebutuhan para pemakai, yang dirumuskan dari prinsip dasar akuntansi. Page 1

Transcript of BAB 3 STRUKTUR TEORI AKUNTANSI

Teori Akuntansi

BAB 3

STRUKTUR TEORI AKUNTANSI

3.1. Struktur Teori AkuntansiTeori akuntansi keuangan dibangun untuk mengembangkan

akuntansi keuangan yang sesuai dan bermanfaat bagi para

pengguna laporan keuangan.

Struktur teori akuntansi adalah elemen-elemen yang saling

terkait dan menjadi pedoman bagi pengembangan teori dan

perumusan standar atau teknik akuntansi. Elemen-elemen

tersebut adalah :

1. Rumusan tentang tujuan laporan keuangan.

2. Postulat akuntansi, yang dijabarkan dari rumusan tujuan

laporan keuangan.

3. Konsep teoritis akuntansi, yang dijabarkan dari rumusan

tujuan laporan keuangan.

4. Prinsip dasar akuntansi, yang dijabarkan dari postulat

dan konsep teoritis akuntansi.

5. Standar atau teknik akuntansi, yang merupakan pedoman

dalam penyusunan laporan keuangan sesuai dengan

kebutuhan para pemakai, yang dirumuskan dari prinsip

dasar akuntansi.

Page 1

Teori Akuntansi

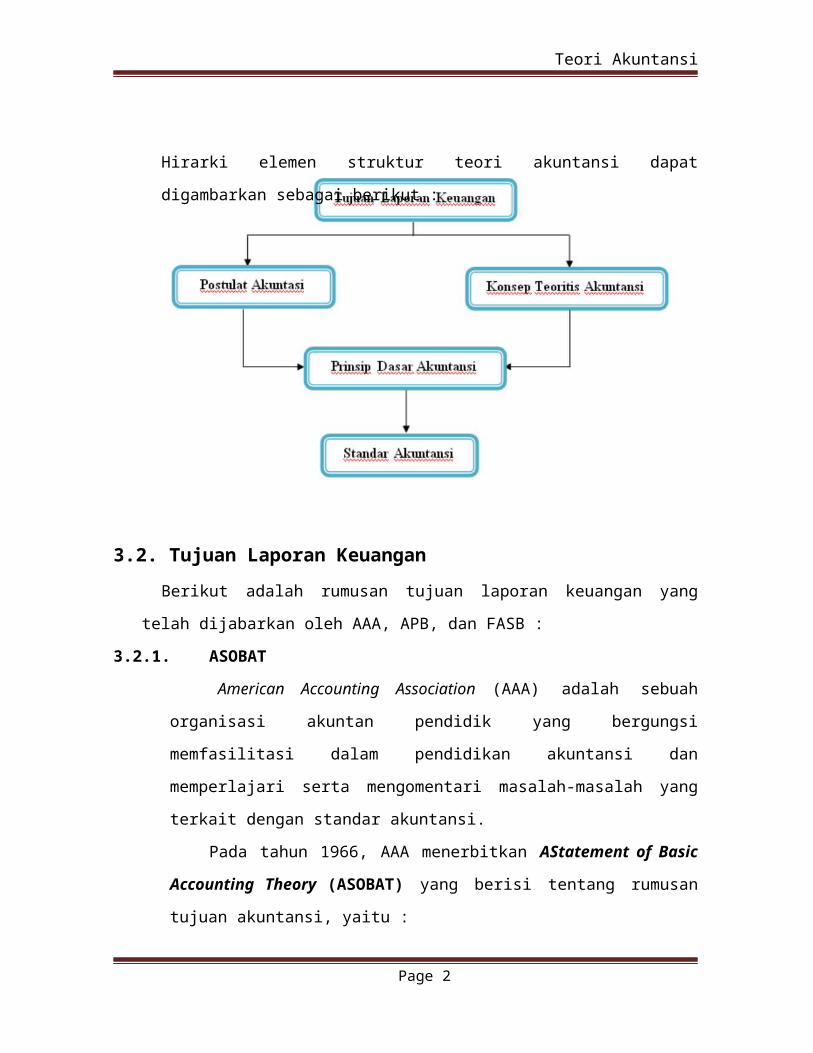

Hirarki elemen struktur teori akuntansi dapat

digambarkan sebagai berikut :

3.2. Tujuan Laporan KeuanganBerikut adalah rumusan tujuan laporan keuangan yang

telah dijabarkan oleh AAA, APB, dan FASB :

3.2.1. ASOBAT

American Accounting Association (AAA) adalah sebuah

organisasi akuntan pendidik yang bergungsi

memfasilitasi dalam pendidikan akuntansi dan

memperlajari serta mengomentari masalah-masalah yang

terkait dengan standar akuntansi.

Pada tahun 1966, AAA menerbitkan AStatement of Basic

Accounting Theory (ASOBAT) yang berisi tentang rumusan

tujuan akuntansi, yaitu :

Page 2

Teori Akuntansi

1. Membuat keputusan mengenai penggunaan sumber daya

yang terbatas dan menentukan sasaran serta tujuan

dari penggunaan sumber daya tersebut.

2. Mengarahkan dan mengendalikan sumber daya manusia

dan factor produksi lainnya secara efektif.

3. Memelihara dan melaporkan pengamanan atas sumber

daya (Aktiva).

4. Memfasilitasi fungsi dan pengendalian social.

3.2.2. APB Statement No. 4

Accounting Principles Board (APB) dibentuk oleh AICPA

pada tahun 1959. Tujuan utama dari APB adalah

mengajukan rekomendasi secara tertulis mengenai prinsip

akuntansi, menentukan praktek akuntansi yang tepat, dan

mempersempit celah perbedaan-perbedaan yang ada serta

ketidak-konsistenan yang terjadi dalam praktek

akuntansi saat itu.

Pada tahun 1970, APB menerbitkan Statement No. 4

yang berjudul “Basic Concepts and Accounting Principles

Underlying Financial Statement Of Business Enterprises”. Laporan

ini berisi tentang tujuan khusus dan tujuan umum

laporan keuangan.

I. Tujuan khusus laporan keuangan menurut APB

Statement No. 4 adalah menyajikan posisi

keuangan, hasil usaha, dan perubahan posisi

Page 3

Teori Akuntansi

keuangan lainnya secara wajar dan sesuai dengan

prinsip-prinsip akuntansi yang berlaku umum

(GAAP).

II. Tujuan Umum laporan keuangan menurut APB

Statement No. 4 adalah :

1. Memberikan informasi yang terpecaya tentang

sumber daya ekonomi (Aktiva) dan kewajiban

perusahaan, dengan maksud :

a. Untuk menilai kekuatan dan kelemahan

perusahaan.

b. Untuk menunjukkan posisi keuangan da

investasi perusahaan.

c. Untuk menilai kemampuan perusahaan dalam

melunasi kewajibannya.

d. Menunjukkan kemampuan sumber daya yang ada

untuk pertumbuhan perusahaan.

2. Memberikan informasi yang terpercaya tentang

sumber kekayaan bersih yang berasal dari

kegiatan usaha dalam mencari laba, dengan

maksud :

a. Memberikan gambaran tentang jumlah deviden

yang diharapkan pemegang saham.

b. Menunjukkan kemampuan perusahaan dalam

membayar kewajiban kepada supplier,

Page 4

Teori Akuntansi

kreditur, pegawai, pemerintah dan

kemampuannya dalam mengumpulkan dana untuk

kepentingan ekspansi perusahaan.

c. Memberikan informasi kepada manajemen untuk

digunakan dalam pelaksanaan fungsi

perencanaan dan pengendalian.

d. Menunjukkan tingkat kemampuan perusahaan

dalam mendapatkan laba jangka panjang.

3. Memungkinkan untuk menaksir potensi perusahaan

dalam menghasilakan laba.

4. Memnerikan informasi lainnya tentang perubahan

aktiva dan kewajiban.

5. Mengungkapkan informasi yang relavan lainnya

yang dibutuhkan para pemakai laporan.

3.2.3. Trueblood Committee Report

Untuk menyusun konsep yang menjelaskan tentang

tujuan laporan keuangan, Presiden AICPA saat itu

(Marsall S. Amstrong) pada tahun 1971 membentuk tim

perumus tujuan laporan keuangan, yang dikenal dengan

nama Trueblood Committee. Tim ini pada tahun 1973 berhasil

merumuskan tujuan laporan keuangan, yang dimuat dalam

sebuah laporan yang berjudul ”Objectives of Financial

Statement”. Dalam laporan ini dirumuskan bahwa tujuan

laporan keuangan adalah :

Page 5

Teori Akuntansi

1. Tujuan dasar laporan keuangan adalah memberikan

informasi yang berguna bagi pengambilan keputusan

ekonomi.

2. Melayani pemakai umum yang memiliki wewenang,

kemampuan, atau sumber daya yang terbatas untuk

memperoleh informasi dan pihak-pihak yang

mengandalkan laporan keuangan sebagai sumber

informasinya mengenai aktivitas ekonomi

perusahaan.

3. Memberikan informasi yang berguna bagi investor

dan kreditur untuk pemakai untuk memprediksi,

membandingkan, dan mengevaluasi potensi arus kas

berdasarkan jumlah, waktu, dan ketidakpastian

lainnya.

4. Memberikan informasi kepada pemakai untuk

memprediksi, membandingkan, dan mengevaluasi

kemampuan perusahaan dalam mendapatkan laba.

5. Memberikan informasi yang berguna untuk menilai

kemampuan manajemen dalam memanfaatkan sumber daya

perusahaan secara efektif dan mencapai tujuan

utama perusahaan.

6. Memberikan informasi yang factual dan dapat

diinterprestasikan mengenai transaksi dan

peristiwa lainnya, yang diharapkan dapat berguna

Page 6

Teori Akuntansi

untuk memprediksi, membandingkan, dan mengevaluasi

kemampuan perusahaan dalam mendapatkan laba.

7. Memberikan laporan tentang posisi keuangan

perusahaan, yang diharapkan dapat berguna untuk

prediksi, membandingkan, dan mengevuasi kemampuan

perusahaan dalam mendapatkan laba.

8. Memberikan laporan tentang laba periode (berkala),

yang diharapkan dapat berguna untuk prediksi,

membandingkan, dan mengevuasi kemampuan perusahaan

dalam mendapatkan laba.

9. Memberikan laporan tentang aktivitas keuangan

perusahaan, yang diharapkan dapat berguna untuk

prediksi, membandingkan, dan mengevuasi kemampuan

perusahaan dalam mendapatkan laba.

10. Memberikan informasi yang berguna untuk proses

peramalan.

11. Tujuan laporan keuangan bagi organisasi

pemerintah dan organisasi yang bukan pencari laba

adalah untuk memberikan informasi yang berguna

dalam mengevaluasi aktivitas pengelolaan sumber

daya dalam mencapai tujuan organisasi.

12. Melaporkan aktivitas perusahaan yang

mempengaruhi lingkungan social (masyarakat

sekitar).

Page 7

Teori Akuntansi

3.2.4. SFAC No. 1 dan No. 4

FASB merupakan organisasi sector swasta yang

bertanggung jawab dalam pembentukan standar akuntansi di

Amerika saat ini. FASB didirikan pada tahun 1973,

menggantikan APB.

Pada tahun 1976, FASB mulai mengembangkan kerangka

kerja konseptual yang menjadi dasar bagi penetapan

standar akuntansi dan pemecahan masalah kontroversi

pelaporan keuangan. Fungsi utama FASB adalah menpelajari

masalah akuntansi terkini dan menetapkan standar

akuntansi. FASB juga menerbitkan Statement of Accounting

Concepts (SFAC) yang memberikan kerangka kerja konseptual

dimana memungkinkan untuk dikembangkannya standar

akuntansi khusus.

Pada tahun 1978, FASB menerbitkan SFAC No. 1 yang

berjudul “Objectives of Financial Reporting by Business Enterprises”.

Laporan ini memuat tentang rumusan tujuan laporan

keuangan untuk organisasi pencari laba (profit

Organization), yaitu :

1. Memberikan informasi yang berguna bagi investor,

kreditur, dan pemakai lainnya dalam membuat

keputusan secara rasional mengenai investasi,

kredit dan lainnya.

Page 8

Teori Akuntansi

2. Memberikan informasi untuk membantu investor atau

calon investor dan kreditur serta pemakai lainnya

dalam menentukan jumlah, waktu, dan prospek

penerimaan kas dari deviden atau bunga dan juga

penerimaan dari penjualan, piutang, atau saham, dan

pinjaman yang jatuh tempo.

3. Memberikan informasi tentang sumber daya (aktiva)

perusahaan, klaim atas aktiva, dan pengaruh

transaksi, peristiwa, dan keadaan lain terhadap

aktiva dan kewajiban.

4. Memberikan informasi tentang kinerja keuangan

perusahaan selama satu periode.

5. Memberikan informasi tentang bagaimana perusahaan

mendaparkan dan membelanjakan kas, tentang pinjaman

dan pengembaliannya, tentang transaksi yang

mempengaruhi modal termasuk deviden dan pembayaran

lainnya kepada pemilik, dan tentang factor-faktor

yang mempengaruhi likuiditas dan solvabilitas

perusahaan.

6. Memberikan informasi tentang bagaimana manajemen

perusahaan mempertanggungjawabkan pengelolaan

perusahaan kepada pemilik atas penggunaan sumber

daya (aktiva) yang telah dipercayakan kepadanya.

Page 9

Teori Akuntansi

7. Memberikan informasi yang berguna bagi manajer dan

direksi dalam proses pengambilan keputusan untuk

kepentingan pemilik perusahaan.

Pada tahun 1980, FASB No. 4 yang berjudul “Objectives

of Financial Reporting by Non-Business Organization” . Laporan

ini memuat tentang rumusan tujuan keuangan untuk

organisasi yang bukan pencari laba (non-profit organization),

yaitu :

1. Sebagai dasar dalam pengambilan keputusan mengenai

alokasi seumber daya (aktiva) perusahaan.

2. Untuk menilai kemampuan organisasi dalam memberikan

pelayanan kepada public.

3. Untuk menilai bagaimana manajemen melakukan

pembiayaan dan investasi.

4. Memberikan informasi tentang sumber daya (aktiva),

kewajiban, dan kekayaan perusahaan, serta

perubahannya.

5. Memberikan informasi tentang kinerja organisasi.

6. Memberikan informasi tentang kemampuan organisasi

dalam melunasi kewajiban jangka pendeknya.

7. Memuat penjelasan dan penafsiran manajemen.

3.3. Postulat Akuntansi

Page 10

Teori Akuntansi

Postulat akuntansi adalah pernyataan yang dapat

membuktikan kebenarannya sendiri (aksioma), yang sudah

diterima karena kesesuiannya denga tujuan laporan

keuangan, dan menggambarkan aspek ekonomi, politik,

social, dan hukum dari suatu lingkungan dimana akuntansi

berada.

Terdapat empat asumsi dasar yang melandasi proses

penyusunan laporan keuangan secara keseluruhan, yaitu :

3.3.1. Monetary Unit Assumtion (Asumsi Unit Moneter)

Data transaksi akan dilaporkan dalam catatan

akuntansi harus dinyatakan dalam satuan mata uang

(unit moneter). Asumsi ini memungkinkan akuntansi

untuk meng-kuantifikasikan (mengukur) setiap

transaksi bisnis atau peristiwa ekonomi ke dalam

nilai uang.

3.3.2. Economic Entity Assumtion (Asumsi Entitas Ekonomi)

Adanya pemisahan pencatatan akuntansi antara

transaksi perusahaan sebagai entitas ekonomi dengan

transaksi pemilik individu dan dengan transaksi

entitas ekonomi lainnya. Dengan kata lain, aktivitas

entitas bisnis harus dapat dipisahkan/ dibedakan

dengan aktivitas pemilik dan aktivitas dari setiap

unit bisnis lainnya.

Page 11

Teori Akuntansi

3.3.3. Acconting Period Assumtion (Asumsi Periode

Akuntasi)

Informasi akuntansi dibutuhkan atas dasar

ketepatan waktu (timely basis). Umur aktivitas perusahaan

dapat dibagi menjadi beberapa periode akuntansi,

seperti bulanan (monthly), tiga bulanan (Quartely), atau

tahunan (Annually).

3.3.4. Going Concern Assumtion (Asumsi Kesinambungan

Usaha)

Perusahaan didirikan dengan maksud tidak untuk

dilikuidasi (dibubarkan) dalam jangka waktu dekat,

akan tetapi perusahaan diharapkan akan terus

beroperasi dalam jangka waktu yang lama. Meskipun

banyak mengalami kegagalan bisnis, diasumsikan bahwa

perusahaan akan hidup cukup lama atau memiliki

kelangsungan hidup yang panjang untuk menjalankan

visi dan misinya.

3.4. Konsep Teoritis AkuntansiKonsep teoritis akuntansi adalah pernyataan yang

dapat membuktikan kebenarannya sendiri (aksioma), yang

sudah diterima umum karena kesesuaiannya dengan tujuan

laporan keuangan, dan menggambarkan sifat-sifat

akuntansi yang berpean dalam ekonomi bebas yang ditandai

Page 12

Teori Akuntansi

dengan adanya pengakuan terhadap kepemilikan pribasi.

Terdapat sejumalah konsep teori yang dipakai dalam

perumusan prinsip dasar akuntansi, yaitu ;

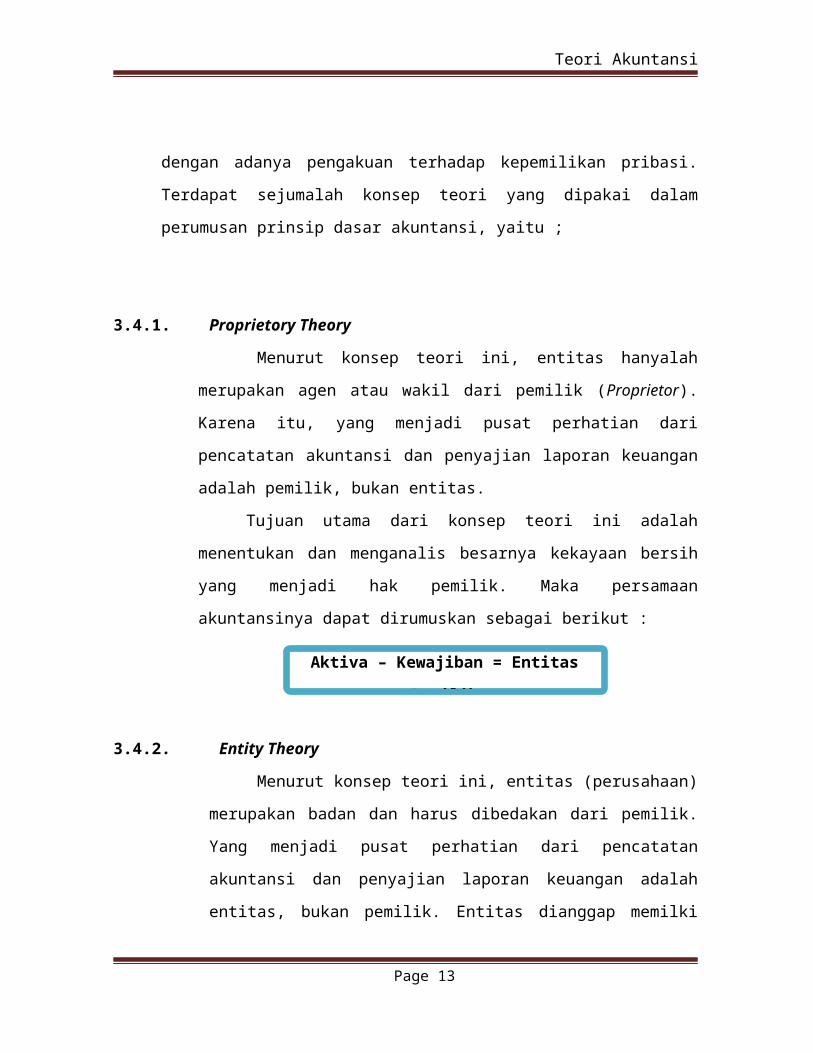

3.4.1. Proprietory Theory

Menurut konsep teori ini, entitas hanyalah

merupakan agen atau wakil dari pemilik (Proprietor).

Karena itu, yang menjadi pusat perhatian dari

pencatatan akuntansi dan penyajian laporan keuangan

adalah pemilik, bukan entitas.

Tujuan utama dari konsep teori ini adalah

menentukan dan menganalis besarnya kekayaan bersih

yang menjadi hak pemilik. Maka persamaan

akuntansinya dapat dirumuskan sebagai berikut :

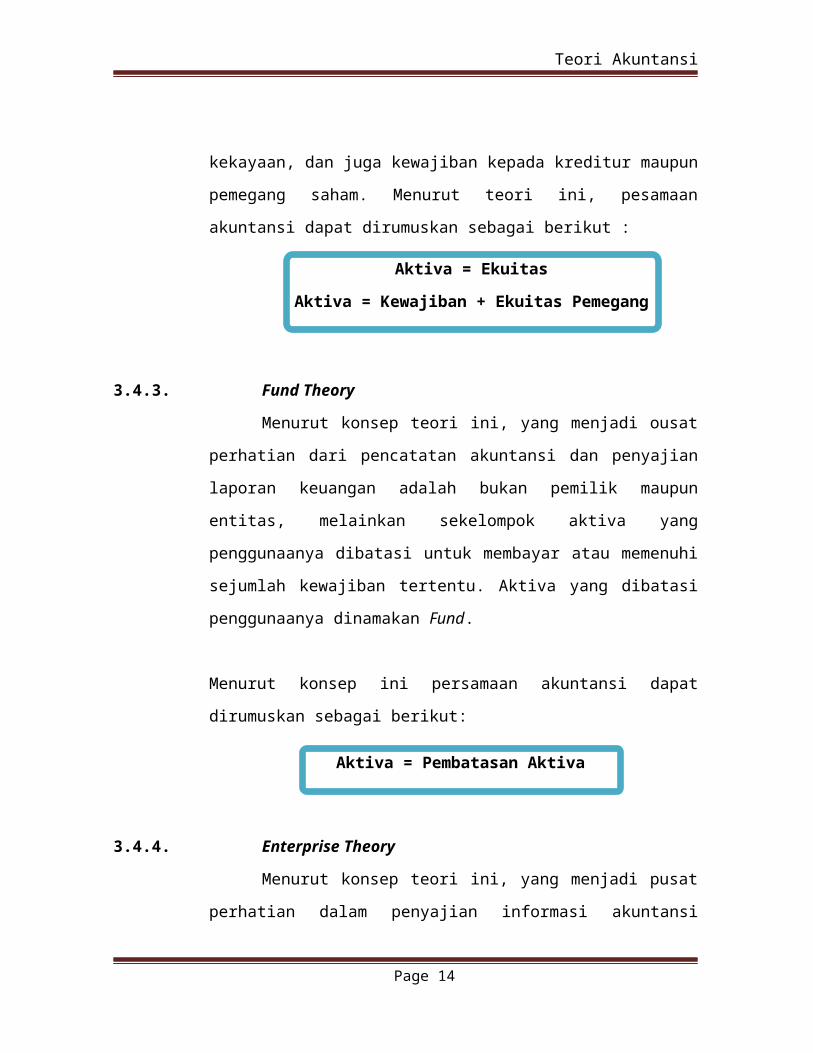

3.4.2. Entity Theory

Menurut konsep teori ini, entitas (perusahaan)

merupakan badan dan harus dibedakan dari pemilik.

Yang menjadi pusat perhatian dari pencatatan

akuntansi dan penyajian laporan keuangan adalah

entitas, bukan pemilik. Entitas dianggap memilki

Page 13

Aktiva – Kewajiban = Entitas

Pemilik

Teori Akuntansi

kekayaan, dan juga kewajiban kepada kreditur maupun

pemegang saham. Menurut teori ini, pesamaan

akuntansi dapat dirumuskan sebagai berikut :

3.4.3. Fund Theory

Menurut konsep teori ini, yang menjadi ousat

perhatian dari pencatatan akuntansi dan penyajian

laporan keuangan adalah bukan pemilik maupun

entitas, melainkan sekelompok aktiva yang

penggunaanya dibatasi untuk membayar atau memenuhi

sejumlah kewajiban tertentu. Aktiva yang dibatasi

penggunaanya dinamakan Fund.

Menurut konsep ini persamaan akuntansi dapat

dirumuskan sebagai berikut:

3.4.4. Enterprise Theory

Menurut konsep teori ini, yang menjadi pusat

perhatian dalam penyajian informasi akuntansi

Page 14

Aktiva = Ekuitas

Aktiva = Kewajiban + Ekuitas Pemegang

Saham

Aktiva = Pembatasan Aktiva

Teori Akuntansi

adalah pihak-pihak yang terkait dengan perusahaan,

baik secara langsung maupun tidak langsung.

Menurut konsep teori ini, pelaporan akuntansi

jangan hanya menyediakan informasi untuk pemilik

saja, tetapi juga ditujukan untuk pihak-pihak

lainnya yang telah turut memberikan kontribusi

(langsung maupu tidak langsung) bagi perkembangan,

kemajuan, dan kesinambungan perusahaan.

3.4.5. Residual Equity Theory

Menurut konsep teori ini, yang menjadi pusat

perhatian dalam penyajian laporan keuangan adalah

pemegang saham biasa. Investor saham biasa

merupakan pemilik perusahaan sesungguhnya dalam

perusahaan perseorangan (corporation). Investor saham

biasa memiliki bagian atau hak kepemilikan sisa

(residu) atas aktiva perusahaan, setelah hak hak

kreditur dan pemeganga saham preferen dipenuhi.

Menurut konsep ini, persamaan akuntansi dapat

dirumuskan sebagai berikut :

3.4.6. Comander Theory

Page 15

Aktiva – Kewajiban – Ekuitas Preferen =

Ekuitas Residu

Teori Akuntansi

Menurut konsep teori ini, yang menjadi pusat

perhatian dari penyajian informasi akuntansi adalah

bukan pada pemilik maupun entitas, melainkan pada

pihak-pihak yang memiliki kekuasaan atau wewenang

untuk melakukan pengendalian ekonomi secara efektif

atas sumber daya perusahaan.

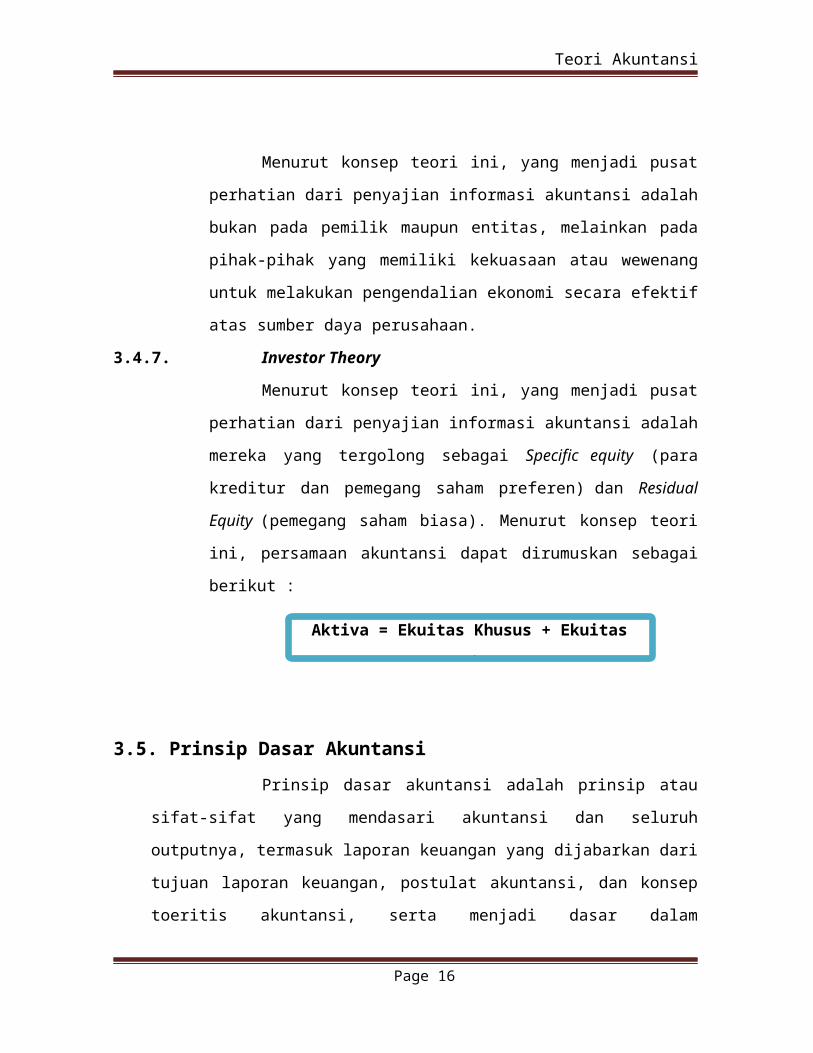

3.4.7. Investor Theory

Menurut konsep teori ini, yang menjadi pusat

perhatian dari penyajian informasi akuntansi adalah

mereka yang tergolong sebagai Specific equity (para

kreditur dan pemegang saham preferen) dan Residual

Equity (pemegang saham biasa). Menurut konsep teori

ini, persamaan akuntansi dapat dirumuskan sebagai

berikut :

3.5. Prinsip Dasar AkuntansiPrinsip dasar akuntansi adalah prinsip atau

sifat-sifat yang mendasari akuntansi dan seluruh

outputnya, termasuk laporan keuangan yang dijabarkan dari

tujuan laporan keuangan, postulat akuntansi, dan konsep

toeritis akuntansi, serta menjadi dasar dalam

Page 16

Aktiva = Ekuitas Khusus + Ekuitas

Residu

Teori Akuntansi

pengembangan teknik atau prosedur akuntansi yang dipakai

dalam menyusun laporan keuangan.

Berikut ini adalah 9 (Sembilan) prinsip dasar

akuntansi menurut APB Statement No. 4 :

3.5.1. Cost Principle

Prinsip-prinsip akuntansi yang berlaku umum

mengahruskan sebagian besar aktiva dan kewajiban

diperlakukan dan dilaporkan berdasarkan harga

perolehan (biaya historis). Menurut APB Statement No.

4, Harga Perolehan (biaya Historis) didefinisikan

sebagai suatu jumlah tertentu yang diukur dalam

bentuk uang dari kas yang dibelanjakan, atau barang

lain yang diserahkan, modal saham yang dikeluarkan,

jasa yang diberikan, atau utang yang dibebankan

sebagai imbalan dari barang dan jasa yang diterima,

atau akan diterima.

Harga Perolehan dibedakan menjadi 2 macam, yaitu

:

a. Expired Cost, adalah pengeluaran yang telah

menjadi beban (melalui penerimaan manfaat

dalam periode berjalan dan beban ini akan

dikurangkan atau ditandingkan langsung dengan

pendapatan periode berjalan.

Page 17

Teori Akuntansi

b. Unexpired Cost, adalah pengeluaran-pengeluaran

yang belum menjadi beban dalam periode

berjalan, akan tetapi ditangguhkan terlebih

dahulu sebagai aktiva dan baru akan menjadi

beban untuk pemakaian manfaat dalam periode

akuntansi berikutnya.

3.5.2. Revenue Principle

Pada umumnya, Pendapatan ditafsirkan sebagai :

a) Arus kas masuk aktiva bersih sebagai akibat

penjualan barang dan jasa,

b) Arus kas keluar barang dan jasa dari

perusahaan kepada pelanggan, dan

c) Produksi perusahaan sebagai akibat dari

semata-mata penciptaan barang dan jasa oleh

perusahaan selama periode tertentu.

Perbedaan dalam penafsiran ini timbul

karena adanya 2 (dua) pandangan yang berbeda

mengenai apa yang termasuk pendapatan, yaitu:

Secara Luas, Pendapatan adalah seluruh

perubahan dalam aktiva bersih perusahaan, yang

timbul dari kegiatan produksi (penjualan

barang dan pemberian jasa), dan dari

keuntungan yang berasal dari penjualan aktiva

dan hasil investasi lainnya.

Page 18

Teori Akuntansi

Pandangan ini dianut oleh Accounting Tecnology

Bulletin No. 2, yang menjelaskan definisi

pendapatan sebagai berikut :

“ Pendapatan berasal dari penjualan barang dan

pemberian jasa, yang diukur sebesar jumlah

yang dibebankan kepada langganan (klaim atas

barang dan jasa), juga termasuk keuntungan

dari penjualan atau pertukaran aktiva (kecuali

surat berharga), hak deviden dari investasi,

dan kenaikan lainnya dalam ekuitas pemilik,

tidak termasuk setoran atau investasi dari

pemilik.”

Seacara Sempit, Pendapatan hanya berasal dari

kegiatan produksi saja, tidak termasuk

keuntungan yang berasal dari penjualan aktiva

dan investasi. Pandangan ini membedakan

istilah pendapatan dengan keuntungan. AAA pada

tahun 1957 mendefinisikan laba bersih (net

income) sebagai berikut :

“Kelebihan pendapatan dibandingkan dengan

beban, ditambah atau dikurangi dengan

keuntungan atau kerugian perusahaan yang

berasal dari penjualan, atau penggantian

aktiva lainnya.”

Page 19

Teori Akuntansi

Kerangka Kerja Konseptual FASB

mengindentifikasikan dan criteria yang seharusnya

dipertimbangkan dalam menentukan kapan pendapatan

seharusnya diakui, yaitu :

1) Telah direalisasi atau dapat direalisasi,

dan

2) Telah dihasilkan/telah terjadi.

Kedua criteria diatas umumnya terpenuhi pada

saat titik penjualan, dimana pendapatan akan diakui

ketika telah dikirim atau jasa yang telah diberikan

ke pelanggan. Pengakuan pendapatan pada saat titik

penjualan ini umumnya menyediakan pengujian yang

lebih seragam, objektif dan logis.

Sebagai pengecualian dari pengakuan

pendapatan yang dilakukan

pada saat titik penjualan, pendapatan juga dapat

diakui pada saat :

1) Proses produksi masih berlangsung,

2) Akhir produksi, dan

3) Pada saat kas diterima.

3.5.3. Macthing Principle

Page 20

Teori Akuntansi

Untuk menentukan besarnya jumlah pendapatan

dan beban secara tepat dalam periode yang tepat,

terdapat 2 pilihan yang tersedia yang dapat

dijadikan sebagai dasar dalam pencatatan oleh

akuntan, yaitu :

1) Cash Basis, merupakan Pendapatan dan Beban akan

dilaporkan dalam laporan laba rugi dalam periode

dimana uang kas diterima (untuk pendapatan),

atau uang kas keluar (untuk beban).

2) Accrual Basis, baik pendapatan maupun beban akan

dilaporkan dalam laopran laba rugi dalam periode

dimana pendapatan dan beban tersebut terjadi,

tanpa memperhatikan arus kas masuk ataupun arus

kas keluar.

Dengan Accrual Basis, beban-beban yang

terkait dengan penciptaan pendapatan haruslah

dilaporkan dalam periode yang sama dimana

pendapatan tersebut juga diakui. Konsep

akuntansi yang mendukung pelaporan pendapatan

dan beban yang terkait dalam periode yang sama

dinamakan sebagai konsep Penandingan (Macthing

Concept).

3.5.4. Objectivity Principle

Page 21

Teori Akuntansi

Prinsip ini sesungguhnya memiliki keterkaitan

langsng dengan Cost Principle (prinsip harga

perolehan). Harga perolehan memiliki keunggulan

dibandingkan dengan atribut pengukuran lainnya,

yaitu lebih dapat dihandalkan. Secara umum,

pengguna laporan keuangan lebih memilih

menggunakan biaya historis karena memberikan

tolak ukur yang lebih dapat dipercaya

(Objektif). Harga perolehan akan memberikan

angka yang sama bagi siapapun juga orangnya yang

diminta untuk melaporkan harga beli dari sebuah

aktiva yang sama. Objectivity dianggap sebagai suatu

ukuran yang dapat diverifikasi kebenarannya

(keabsahannya) berdasarkan pada bukti yang ada.

3.5.5. Consistency Principle

Menurut prinsip ini, transaksi dan peristiwa

ekonomi yang sejenis harus dicatat dan

dilaporkan dengan cara yang sama dari suatu

period eke periode berikutnya.

Apabila sebuah perusahaan menerapkan

perlakuan akuntansi yang sama untuk kerjadian-

kejadian yang serupa dari periode ke periode,

Page 22

Teori Akuntansi

maka perusahaan tersebut dianggap konsisten

dalam menerapkan standar akuntansinya.

3.5.6. Disclosure Principle

Agar pelaporan keuangan menjadi lebih efektif

dan tidak menyesatkan, seluruh informasi yang

relavan seharusnya disajikan dengan cara tidak

memihak, dapat dipahami, dan tepat waktu (full

Disclosure principle).

Prinsip pengungkapan penuh mengindikasikan

agar laporan keuangan dirancang dan disajikan

sedemikian rupa (berdasarkan prinsip akuntansi

yang berlaku umum)sebagai kumpulan gambaran dari

transaksi dan peristiwa ekonomi yang

memperngaruhi perusahaan untuk satu periode, dan

berisi cukup informasi yang mudah dipahami serta

tidak membuat pemakai umum maupun investor dan

kreditur menjadi salah tafsir.

3.5.7. Conservatism Principle

Menurut prinsip ini, ketika kerugian terjadi

maka seluruh keugian tersebut akan langsung

diakui meskipun belum terealisasi, akan tetapi

ketika keuntungan terjadi maka keuntungan yang

belum terealisasi tidaklah akan diakui. prinsip

ini menggambarkan sikap pesimis sewaktu memilih

Page 23

Teori Akuntansi

metode akuntansi yang akan digunakan dalam

penyusunan laporan keuangan. Bahkan menurut

FASB, prinsip konservatisme ini timbul sebagai

reaksi atau sikap kehati-hatian akuntan terhadap

ketidakpastian.

3.5.7. Materiality Principle

Materialitas berkaitan dengan dampak dari

suatu item terhadap hasil operasi dan keuangan

perusahaan secara keseluruhan. Dalam APB Statement No.

4, secara jelas disebutkan bahwa laporan keuangan

hanya berisi informasi yang dianggap cukup penting

(material) dalam mempengaruhi penilaian dan

keputusan. Materialitas merupakan masalah

pertimbangan professional, dimana pos-pos tertentu

akan dianggap material jika informasi yang

terkandung didalamnya dapat mempengaruhi keputusan

pemakai laporan keuangan.

3.5.8. Uniformity Comparability Principle

Informasi tentang sebuah perusahaan akan

menjadi lebih berguna jika dapat diperbandingkan

dengan informasi serupa menyangkut perusahaan lain

pada periode waktu yang sama atau dengan informasi

serupa dari perusahaan yang sama pada periode waktu

yang berbeda. Informasi dari berbagai perusahaan

Page 24

Teori Akuntansi

dianggap memiliki daya banding jika telah diukur dan

dilaporkan dengan cara yang sama. Komparabilitas

memungkinkan pemakai mengindentifikasikan persamaan

dan perbedaan yang nyata dalam peristiwa ekonomi

antar perusahaan.

Komparabilitas data akuntansi untuk

perusahaan yang sama pada periode waktu yang berbeda

memerlukan konsistensi. Komparabilitas mengharuskan

peristiwa yang sama diperlakukan dengan cara yang

sama dalam laporan keuangan dari perusahaan yang

berbeda pada periode waktu yang sama (memerlukan

keseragaman metode) dan untuk perusahaan

tertentu/perusahaan yang sama pada periode waktu

yang berbeda (memerlukan konsistensi).

3.6. Standar (Teknik) AkuntansiStandar atau teknik akuntansi adalah

peraturan-peraturan khusus yang dijabarkan dari prinsip

dasar akuntansi, yang mengatur tentang bagaimana standar

perrlakuan catatan dan pelaporan terhadap semua transaksi

dan peristiwa ekonomi yang terjadi dalam perusahaan.

Page 25

Teori Akuntansi

Standar ini diperlukan sebagai patokan dalam

penyusunan laporan keuangan yang baku. Dengan adanya

standar ini, pihak manajemen selaku pengelola dana dan

aktivitas perusahaan dapat mencatat, mengikhtisarkan, dan

melaporkan seluruh hasil kegiatan operasional maupun

financial perusahaan secara baku dan transparan.

Standar akuntansi mencakup konvensi,

peraturan dan prosedur yang telah disusun dan disahkan

oleh sebuah lembaga resmi (badan pembentuk standar) pada

saat tertentu.

Belkaoli (1985) mengemukakan pentingnya standar

akuntansi yang baku, yaitu :

1. Dapat menyajikan informasi tentang posisi keuangan,

kinerja, dan kegiatan perusahaan yang dapat dipercaya

kebenarannya dan memiliki daya banding,

2. Memberikan pedoman bagi akuntan dalam melaksanakan

pekerjaannya secara hati-hati dan independen.

3. Memberikan database kepada pemerintah tentang berbagai

informasi yang dianggap penting dalam menghitung pajak

penghasilan, peraturan tentang perusahaan, perencanaan

dan pengaturan ekonomi, dan peningkatan efiesiensi

ekonomi, serta tujuan-tujuan makro lainnya.

4. Menarik perhatian parah ahli dan praktisi di bidang

teori dan standar akuntansi.

Page 26

Teori Akuntansi

Mengenai pihak-pihak yang dianggap memiliki

peranan yang besar dalam proses perumusan standar

akutansi, Belkaoli (1985) membaginya kedalam 3 fase

sebagai berikut :

1. Fase Peranan Manajemen (1900-1933)

Dalam periode ini, manajemen dianggap memiliki

peranan yang besar dalam perumusan standar

akuntansi. Peranan ini muncul sebagai akibat dari

bertambahnya investor dan peranannya yang besar

dalam mengembangkan perusahaan. Dengan adanya

pemisahan fungsi antara pemilik dan manajemen telah

menimbulkan atau memberikan kekuasaaan yang besar

pada manajemen untuk mengelola dan mengendalikan

perusahaan. Laporan keuangan disiapkan oleh

manajemen sebagai bentuk pertanggungjawabannya

kepada pemilik.

Dalam periode ini, metode yang dipakai dalam

memecahkan masalah akuntansi yang timbul adalah

lebih bersifat Pragmatis, bukan berdasarkan teori

akuntansi yang ada. Yang menjadi pusat perhatian

Page 27

Teori Akuntansi

manajemen pada saat itu adalah besarnya laba kena

pajak dan upaya untuk mengurangi pajak.

2. Fase Peranan Profesi (1933-1973)

Dalam periode ini, perumusan standar akuntansi

didominasi oleh profesi, dimana organisasi mulai

tumbuh dan berkembang dengan pusat. Dalam periode

ini pula (tahun 1934), SEC untuk pertama kalinya

dibentuk, dimana peran utamanya adalah mengatur

penerbitan dan transaksi perdagangan sekuritas oleh

emiten kepada khalayak ramai (public). Atas desakan

SEC, pada tahun 1939, AICPA membentuk Committee on 51

Accounting Procedure (CAP).

Pada tahun 1959, AICPA mendirikan Accounting

Principles Board (APB). Tugas utama APB adalah

mengajukan rekomendasi secara tertulis mengenai

teknik akuntansi, menentukan praktek akuntansi yang

tepat, dan mempersempit celah perbedaan-perbedaan

yang ada serta ketidak-konsistenan yang terjadi

dalam praktek akuntansi saat itu.

Dalam periode ini. Asosiasi dan organisasi

profesi masih belum yakin terhadap kerangka teori

yang ada, dimana kekuatan atau otoritasnya juga

tidak jelas. Oleh sebab itu, banyak sekali

Page 28

Teori Akuntansi

alternatef yang timbul, yang pada akhirnya

menciptakan fleksibilitas dalam penerapan standar

akuntansi.

3. Fase Politisasi (1973- Sekarang)

Berbagai kelemahan yang ada pada fase peranan

manajemen dan profesi telah menimbulkan

kecenderungan pada lahirnya periode yang bersifat

deduktid dan politisasi (adanya keikutsertaan

pemerintah) dalam perumusan standar akuntansi. Pada

fase ini, FASB untuk pertama kalinya dibentuk, yang

merupakan peleburan dari unsur praktisi, bisnis,

akademisi, dan lembaga formal.

FASB merupakan organisasi sector swasta yang

bertanggungjawab dalam pembentukan standar akuntansi

di Amerika saat ini.

Page 29