2ª FASE OAB Disciplina: Direito Tributário

10

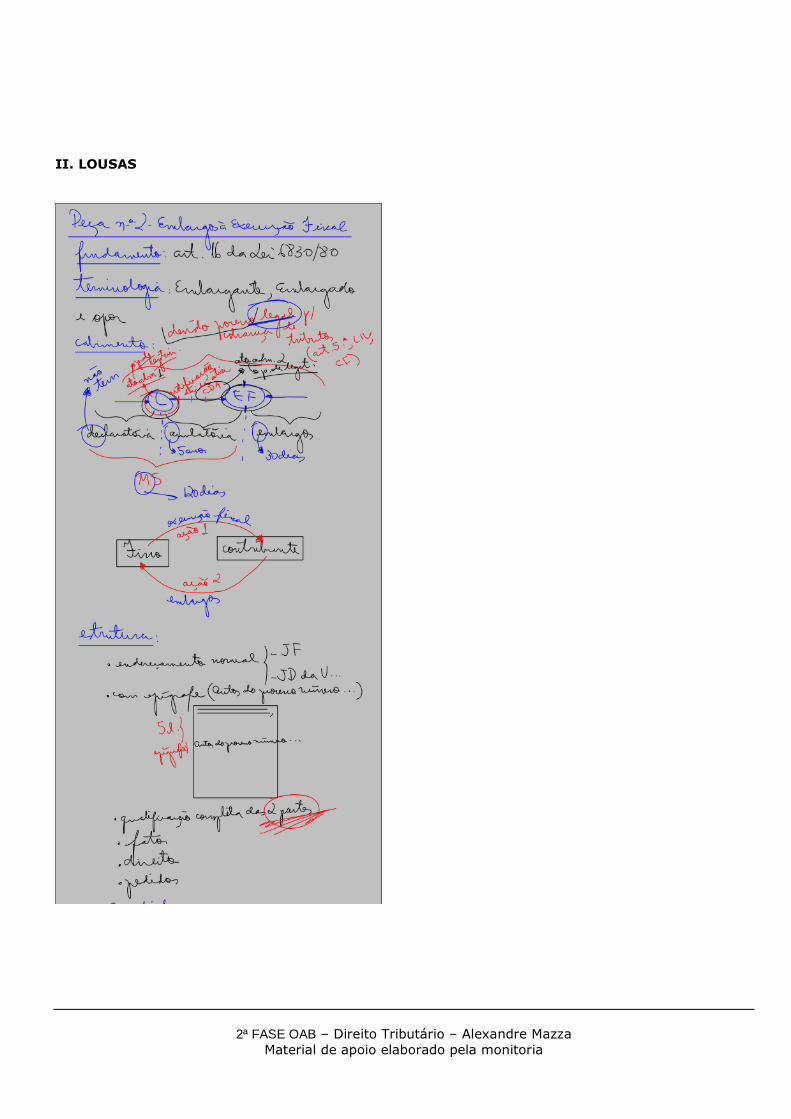

2ª FASE OAB – Direito Tributário – Alexandre Mazza Material de apoio elaborado pela monitoria 2ª FASE OAB Disciplina: Direito Tributário Prof.: Alexandre Mazza Aula: 03 MATERIAL DE APOIO - MONITORIA Índice I. Anotações de Aula II. Lousas I - ANOTAÇÕES DE AULA PEÇA NÚMERO 2: EMBARGOS À EXECUÇÃO FISCAL 1. Fundamento Deve fundamentar apenas no art. 16 da Lei 6.830/80. Essa é a posição mais correta para a prova. Existe um conflito entre duas leis: CPC x LEF. Mas assunto não é de Direito Tributário. Havendo antinomia entre norma geral e anterior e outra específica e posterior, a última prevalece. CPC portanto não se aplica quando na LEF houver disposição específica. 2. Lei de Execuções Fiscais Art. 16 e art. 17 3. Terminologia Embargante Embargado (fisco) Verbo: opor 4. Cabimento Há dois eventos: lançamento e execução fiscal. Até o lançamento cabe ação declaratória (não há prazo), entre lançamento e execução fiscal cabe ação anulatória (prazo de 5 anos), após a execução fiscal cabem embargos (prazo de 30 dias). A execução fiscal é uma ação muito restritiva aos bens do cliente. Ação anulatória não suspende o curso da execução, o patrimônio continua paralisado. Embargos são uma ótima solução, porque paralisa o trâmite da execução, não há constrição patrimonial. 5. Natureza jurídica Os embargos são uma ação de defesa do contribuinte, que funciona como meio natural de paralisar a execução fiscal.

-

Upload

independent -

Category

Documents

-

view

5 -

download

0

Transcript of 2ª FASE OAB Disciplina: Direito Tributário

2ª FASE OAB – Direito Tributário – Alexandre Mazza Material de apoio elaborado pela monitoria

2ª FASE OAB Disciplina: Direito Tributário Prof.: Alexandre Mazza Aula: 03

MATERIAL DE APOIO - MONITORIA

Índice I. Anotações de Aula II. Lousas I - ANOTAÇÕES DE AULA PEÇA NÚMERO 2: EMBARGOS À EXECUÇÃO FISCAL 1. Fundamento Deve fundamentar apenas no art. 16 da Lei 6.830/80. Essa é a posição mais correta para a prova. Existe um conflito entre duas leis: CPC x LEF. Mas assunto não é de Direito Tributário. Havendo antinomia entre norma geral e anterior e outra específica e posterior, a última prevalece. CPC portanto não se aplica quando na LEF houver disposição específica. 2. Lei de Execuções Fiscais Art. 16 e art. 17 3. Terminologia Embargante Embargado (fisco) Verbo: opor 4. Cabimento Há dois eventos: lançamento e execução fiscal. Até o lançamento cabe ação declaratória (não há prazo), entre lançamento e execução fiscal cabe ação anulatória (prazo de 5 anos), após a execução fiscal cabem embargos (prazo de 30 dias). A execução fiscal é uma ação muito restritiva aos bens do cliente. Ação anulatória não suspende o curso da execução, o patrimônio continua paralisado. Embargos são uma ótima solução, porque paralisa o trâmite da execução, não há constrição patrimonial. 5. Natureza jurídica Os embargos são uma ação de defesa do contribuinte, que funciona como meio natural de paralisar a execução fiscal.

2ª FASE OAB – Direito Tributário – Alexandre Mazza Material de apoio elaborado pela monitoria

Atenção! Embargos não são uma contestação. Natureza jurídica: é o modo como o mundo jurídico entende os institutos. Os embargos têm natureza jurídica de ação. Fisco x Contribuinte

• O fisco propõe a ação 1: ação de execução fiscal, que não tem contestação. • O contribuinte então propõe uma ação 2: ação de embargos.

Como os embargos têm natureza de ação, decorrem as seguintes consequências:

� O embargante tem que provar condições da ação e pressupostos processuais; � Embargos têm valor da causa; � A decisão que rejeita liminarmente ou julga improcedentes os embargos é uma sentença recorrível

por apelação. Já a exceção de pré-executividade não é ação, é um incidente processual, por isso a decisão que rejeita ou julga improcedente a exceção é uma interlocutória, recorrível por agravo. (Peça do exame nacional FGV) Lembrar que na Lei de Execuções Fiscais a oposição dos embargos exige garantia do juízo. 6. Procedimento para cobrança da dívida ativa Devido processo legal para cobrança de tributos. (art. 5º, LIV, da CF) O legislador define qual o modo que o Estado pode executar a decisão: existe apenas um caminho. Esse é o procedimento fiscal que deve ser seguido para cobrança de dívida ativa: 6.1. Lançamento ou auto de infração É ato administrativo, com presunção de legitimidade, válido até prova em contrário.

6.2. Notificação 6.3. Inscrição na dívida ativa É ato administrativo, tem presunção de legitimidade. Nesse caso, há dupla presunção de legitimidade, porque a primeira presunção ocorreu quando do lançamento. Desta feita, é preciso garantir o juízo para embargar. 6.4. Expedição de certidão de dívida ativa 6.5. Inicia a execução fiscal 7. Garantia do juízo Na prática, os embargos nunca podem ser opostos antes dessa garantia. É a chamada oposição extemporânea dos embargos (antes do prazo). Porém, no Exame de Ordem é diferente: se o enunciado falar que já começou a execução, não precisa esperar que o enunciado mencione garantia do juízo.

2ª FASE OAB – Direito Tributário – Alexandre Mazza Material de apoio elaborado pela monitoria

Entretanto, se o enunciado pedir, no curso da execução, para defender o cliente “antes dele ter garantido o juízo”, são embargos extemporâneos. Nesse caso, deve ser feita exceção de pré-executividade (meio alternativo de defesa do cliente, quando os embargos não forem cabíveis). Exceção de pré-executividade não é uma ação! Outro caso (o mais difícil da história): o enunciado descrevia o início da execução e falava que o cliente ainda não havia garantido o juízo. Excluía os embargos e tudo levava a crer que seria exceção de pré-executividade. Todavia, no final do texto pedia a adoção da AÇÃO, cerca de 3 anos após o lançamento. Ação anulatória foi a resposta considerada certa. 8. Estrutura da peça

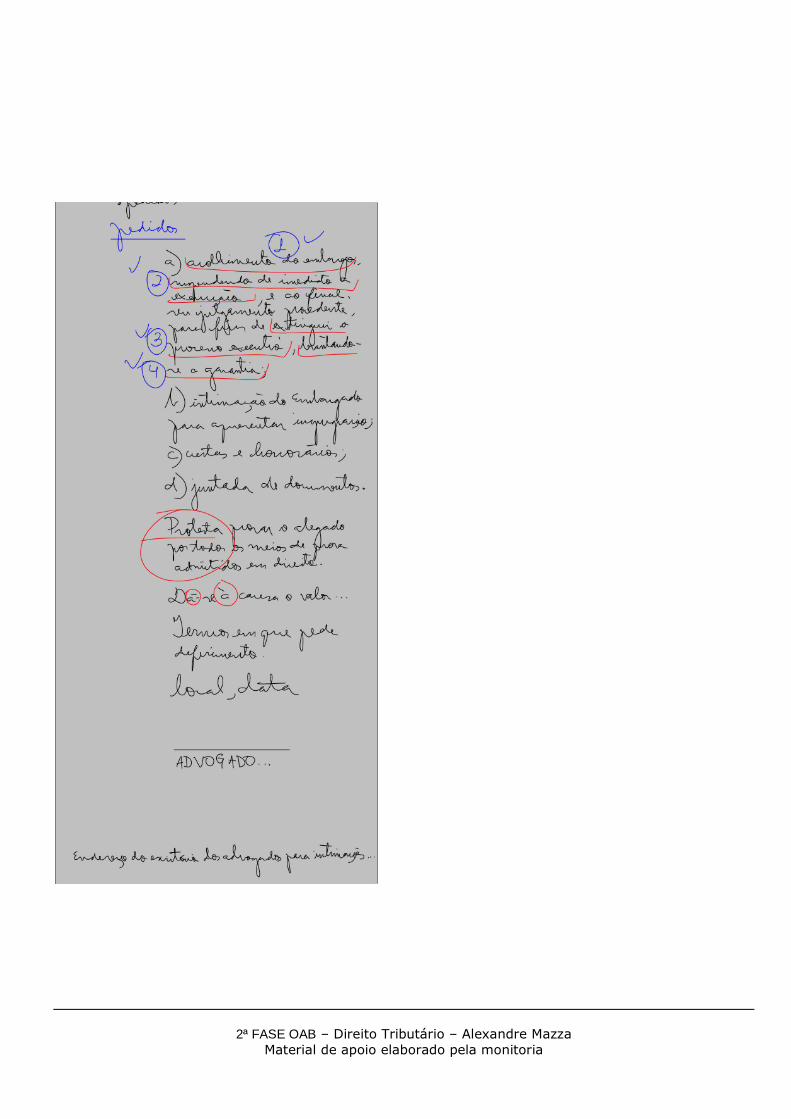

• Endereçamento normal: Excelentíssimo Senhor Doutor Juiz Federal da Vara x ou Juiz de Direito... • Epígrafe: autos do processo número... • Qualificação completa das duas partes • Fatos • Direito • Pedidos:

a) Acolhimento dos embargos, b) Suspensão imediata da execução, c) E, ao final, pedir que seja julgado procedente o pedido, para fins de extinguir o processo

executivo, levantando-se a garantia.

• Intimação do embargado para apresentar impugnação, • Condenação em custas e honorários, • Deferimento da juntada de documento, • Protesto por provas. • Dá-se à causa o valor... • Termos em que pede deferimento, • Local e data. • ADVOGADO... • Endereço do escritório dos advogados para intimações...

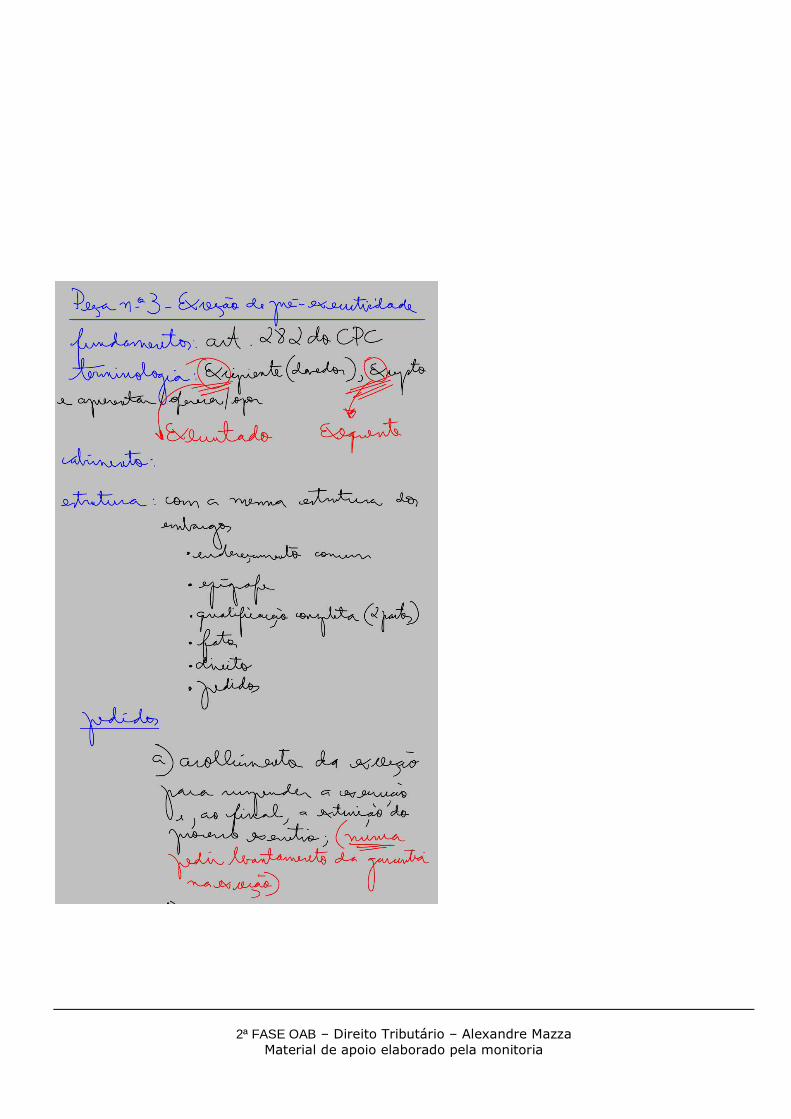

PEÇA NÚMERO 23: EXCEÇÃO DE PRÉ-EXECUTIVIDADE 1. Fundamentos Não tem fundamento, não está prevista no Direito. Trata-se de construção doutrinária e jurisprudencial. Sugestão: seguir o art. 282 do CPC. 2. Terminologia Excipiente: é o devedor. Excepto: é o fisco. Verbo: oferecer, opor, apresentar. 3. Cabimento Na prática, existem 3 modos de utilização da exceção:

• Como incidente dentro da peça de embargos, • Como peça separada, mas protocolada junto com os embargos – tem que garantir a exceção por

causa dos embargos,

2ª FASE OAB – Direito Tributário – Alexandre Mazza Material de apoio elaborado pela monitoria

• Exceção como peça substituindo os embargos. (única forma admitida pela OAB) – dispensa garantia do juízo.

4. Entendimento do STJ A jurisprudência do STJ reconhece a possibilidade de usar a exceção substituindo os embargos em dezenas de hipóteses. Devemos usar a exceção somente os seguintes casos: � Quando o enunciado disser que o cliente não quer embargar; � Quando começou a execução, mas o cliente ainda não garantiu o juízo; � Se o enunciado disse expressamente que o cliente não tem patrimônio para garantir o juízo

(caso mais importante).

Na dúvida, sempre use os embargos. Quando houver alguma dúvida, a peça deve ser embargos. 5. Estrutura da peça Mesma estrutura dos embargos:

• Endereçamento: juízo comum (federal ou estadual); • Epígrafe: autos do processo... • Qualificação completa das duas partes; • Narrativa dos fatos: impetrante, agravante, executada, embargante... já ganha o status da

peça específica; • Do direito; • Dos pedidos:

a) Acolhimento da exceção para suspender a execução e, ao final, a extinção do processo executivo (Obs.: Nunca pedir levantamento da garantia na exceção!);

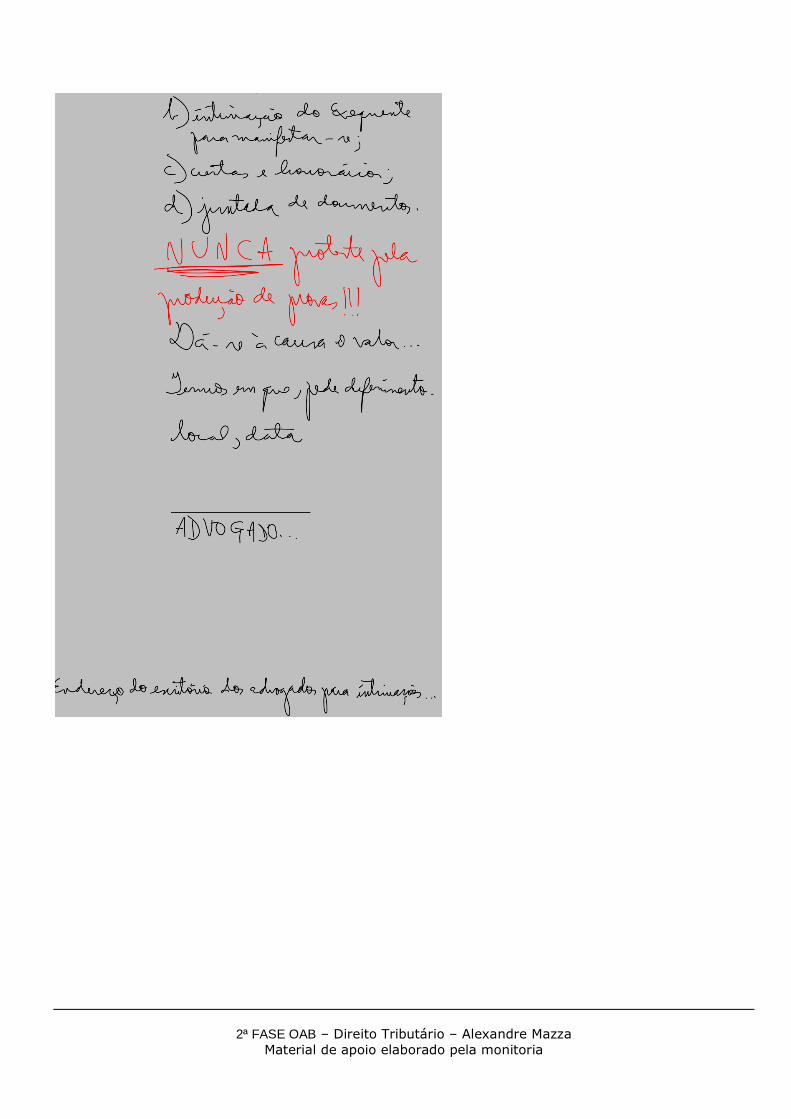

b) Intimação do exequente para manifestar-se; c) Condenação em custas e honorários; d) Deferimento de juntada de documentos. (Obs.: Nunca proteste pela produção de

provas, pois a prova é pré-constituída, somente se admite provas documentais. Isso seria para produzir outros meios de prova, que na exceção não existe.)

e) Não se atribui valor da causa. f) Termos em que pede deferimento. g) Local, data. h) ADVOGADO... (mesmo sendo mulher) i) Endereço do escritório dos advogados para intimações...

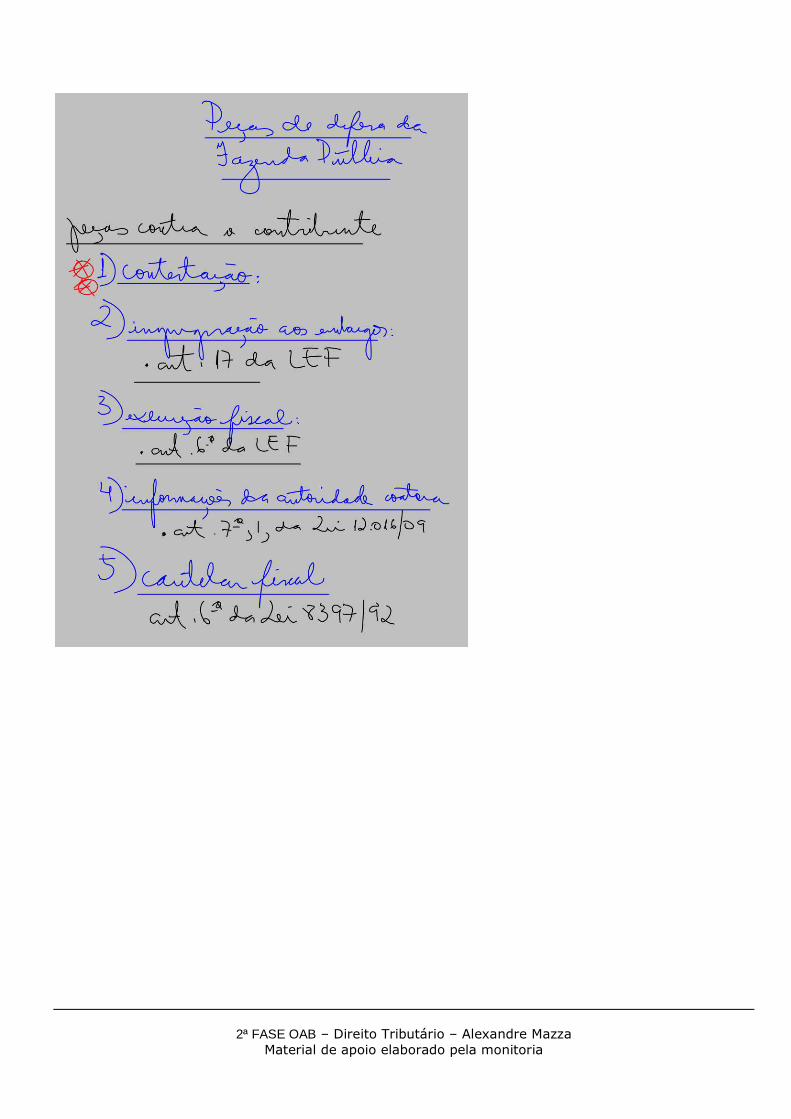

6. Peças de defesa da Fazenda Pública 6.1. Peças contra o contribuinte 6.1.1. Contestação É a peça de manifestação do fisco em ações ordinárias propostas pelo contribuinte. Fundamento: art. 297 e seguintes do CPC. (pedir o acolhimento da contestação para extinguir a

ação.) 6.1.2. Impugnação aos embargos É a manifestação do fisco nos embargos à execução fiscal.

2ª FASE OAB – Direito Tributário – Alexandre Mazza Material de apoio elaborado pela monitoria

Fundamento: art. 17 da LEF. 6.1.3. Execução fiscal

A LEF permite a elaboração de uma petição inicial de execução fiscal, instruída com a CDA (porém

é possível também que a CDA funcione simultaneamente como petição inicial e título executivo da execução).

Fundamento: Lei 6.830, art. 6º. 6.1.4. Informações da autoridade coatora Não é peça privativa de advogado. Art. 7º, I, da Lei 12.016. É a manifestação da autoridade coatora em MS. 6.1.5. Cautelar fiscal Fundamento: art. 6º da Lei 8.397/92. É a ação proposta pelo fisco quando o devedor pratica atos tendentes a burlar o pagamento do

tributo. Ela funciona como um arresto, paralisando todos os bens do contribuinte.

2ª FASE OAB – Direito Tributário – Alexandre Mazza Material de apoio elaborado pela monitoria

II. LOUSAS

2ª FASE OAB – Direito Tributário – Alexandre Mazza Material de apoio elaborado pela monitoria

2ª FASE OAB – Direito Tributário – Alexandre Mazza Material de apoio elaborado pela monitoria

2ª FASE OAB – Direito Tributário – Alexandre Mazza Material de apoio elaborado pela monitoria

2ª FASE OAB – Direito Tributário – Alexandre Mazza Material de apoio elaborado pela monitoria