REVISÃO PROCESSO TRIBUTÁRIO

32

2ª FASE – XIII EXAME DE ORDEM ALESSANDRO SPILBORGHS 2ª aula online Acompanhamento dos artigos no CTN e CF.

-

Upload

independent -

Category

Documents

-

view

4 -

download

0

Transcript of REVISÃO PROCESSO TRIBUTÁRIO

2ª FASE – XIII EXAME DE ORDEM ALESSANDRO SPILBORGHS

2ª aula online

Acompanhamento dos artigos no CTN e CF.

CONHECENDO O PAPEL DA CF E DO CTN

CF

Livro I

1º a 95

Livro II

96 a 218

OUTRAS LEGISLAÇÕES IMPORTANTES Art. 146. Cabe à lei complementar:

I - dispor sobre conflitos de competência, em matéria tributária, entre a União, os Estados, o Distrito Federal e os Municípios;

II - regular as limitações constitucionais ao poder de tributar;

III - estabelecer normas gerais em matéria de legislação tributária

d) definição de tratamento diferenciado e favorecido para as microempresas e

para as empresas de pequeno porte

Parágrafo único. A lei complementar de que trata o inciso III, d, também poderá instituir um regime único de arrecadação dos impostos e contribuições da União, dos Estados, do Distrito Federal e dos Municípios

PROBLEMAS DE COMPETÊNCIA

IMPOSTOS

FEDERAIS

ESTADUAIS

MUNICIPAIS

PRIVATIVA

154, I

CF

154, II

CF

145, § 2º

CF

164, III

CTN

IMPOSTOS X IMPOSTOS

IPTU

ITBI

ISS

ITR

ITCMD

ICMS

PRINCÍPIO DA LEGALIDADE

Art. 150, I, CF

Art. 150, § 6º, CF

Art. 97, CTN

PRINCÍPIO DA ANTERIORIDADE

Art. 150, III, b e c, CF

Art. 195, § 6º, CF

PRINCÍPIO DA IRRETROATIVIDADE

Art. 150, III, a, CF

Art. 144, CTN

PRINCÍPIO DO NÃO CONFISCO

Art. 150, IV, CF

IMUNIDADES GENÉRICAS

Art. 150, VI, CF

Recíproca

Religiosa

Condicional

Imprensa

Musical

TRIBUTO COMO GÊNERO

Art. 3º CTN

TRIBUTOS EM ESPÉCIE

Impostos

Taxas

C. Melhoria

TRIBUTOS EM ESPÉCIE

EMPRÉSTIMO COMPULSÓRIO

CONTRIBUIÇÕES ESPECIAIS

LEGISLAÇÃO TRIBUTÁRIA

Art. 96. A expressão "legislação tributária" compreende as leis, os tratados e as convenções internacionais, os decretos e as normas complementares que versem, no todo ou em parte, sobre tributos e relações jurídicas a eles pertinentes.

LEI

TRATADO

DECRETO

NORMA

COMPLEMENTAR

LEGISLAÇÃO TRIBUTÁRIA

APLICAÇÃO

INTEGRAÇÃO

INTERPRETAÇÃO

RESPONSABILIDADE

Art. 128. Sem prejuízo do disposto neste capítulo, a lei pode atribuir de modo

expresso a responsabilidade pelo crédito tributário a terceira pessoa, vinculada ao

fato gerador da respectiva obrigação, excluindo a responsabilidade do contribuinte

ou atribuindo-a a este em caráter supletivo do cumprimento total ou parcial da

referida obrigação.

RESPONSABILIDADE – TRANSMISSÃO DE BENS

IMÓVEIS MÓVEIS

RESPONSABILIDADE – CAUSA MORTIS

PATRIMÔNIO, RENDA

OU SERVIÇOS

DE CUJUS ESPÓLIO HERDEIROS

RESPONSABILIDADE POR SUCESSÃO EMPRESARIAL

GRANDES EMPRESAS

CISÃO

FUSÃO

INCORPORAÇÃO

TRANSFORMAÇÃO

pequenas empresas

TRESPASSE

INTEGRAL SUBSIDIÁRIA

RESPONSABILIDADE DOS SÓCIOS

sócio decisão requisitos

RESPONSABILIDADE PELA INFRAÇÃO

136 CTN 137 CTN 138 CTN

QUANDO PRECISAR FALAR SOBRE DECADÊNCIA OU PRESCRIÇÃO

146, III, b,

CF SV nº 08

173 e 174

CTN

DECADÊNCIA

Quando não declara e não

paga

Quando declara e paga a

menor

Quando declara e paga a menor

através de dolo, fraude,

simulação

Quando anula o lançamento por

vício formal

Quando há fiscalização no mesmo

ano do fato gerador

Quando há lançamento

complementar

PRESCRIÇÃO

CONTAGEM SUSPENSÃO INTERRUPÇÃO

SUSPENSÃO DA EXIGIBILIDADE

151

CTN

MORATÓRIA

PARCELAMENTO

PRESCRIÇÃO

CDA

EXTINÇÃO DO CRÉDITO TRIBUTÁRIO

15

6 C

TN

PAGAMENTO

COMPENSAÇÃO

TRANSAÇÃO

REMISSÃO

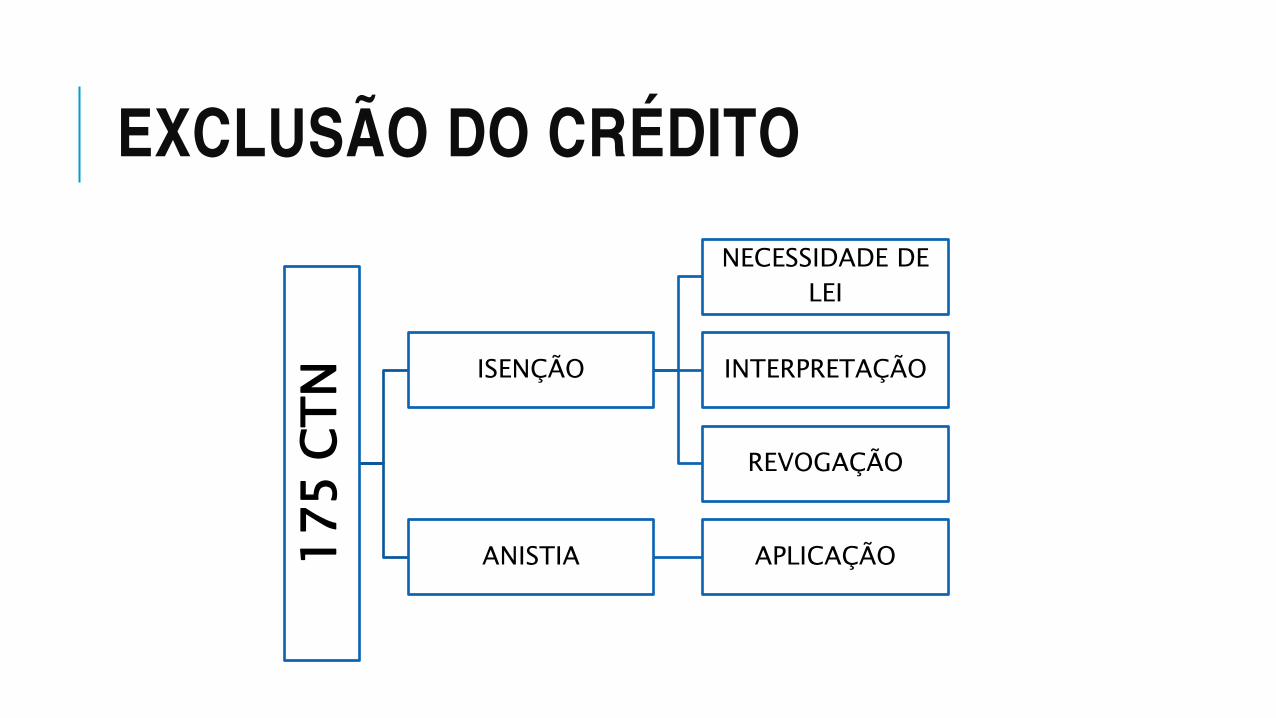

EXCLUSÃO DO CRÉDITO

17

5 C

TN

ISENÇÃO

NECESSIDADE DE

LEI

INTERPRETAÇÃO

REVOGAÇÃO

ANISTIA APLICAÇÃO

PRIVILÉGIOS DO CRÉDITO TRIBUTÁRIO

183 a 193

CTN

O que responde

pela dívida

Presunção

fraude Penhora online Falência

PROCESSO TRIBUTÁRIO

AÇÕES

Consignação

Pagto

Repetição

Indébito

Embargos

Execução

PROCESSO TRIBUTÁRIO

Tute

las d

e u

rgência

LIMINAR

CTN

Como

conseguir

Efeitos

lançamento

TUTELA

ANTECIPADA

CTN

Como conseguir

Efeitos no lançamento

RESUMO PROCESSO TRIBUTÁRIO

Fato

Gerador Lançamento

Crédito

Tributário Dívida Ativa

Execução

Fiscal

CONSTITUIÇÃO DO CRÉDITO E INSCRIÇÃO EM DÍVIDA ATIVA

Crédito tributário

Resultado de uma obrigação

confirmada pelo lançamento.

Competência:

Adm. Pública.

Não pressupõe a inscrição em dívida

ativa.

Dívida Ativa

Resultado de um crédito que deixou

de ser pago após dec. adm.

Competência:

Faz. Pública.

Pressupõe a constituição do crédito

tributário.