XA0102869- - International Nuclear Information System (INIS)

Upload

khangminh22Category

view

1download

0

ГECOLE NATIONALE SUPERIEURE

DU PÉTROLE ET DES MOTEURvSCentre économie ci gestion

UNIVERSITÉ DE BOURGOGNEFaculté de Science Économique

et de Gestion

- H

THESEPOUR L'OBTENTION DU DOCTORAT EN SCIENCE ÉCONOMIQUE

(Arrêté du 30 mars 1992)

PRÉSENTÉEPAR

Salah KHÉBRI

Sujet de la thèse :

MODÉLISATION ET OPTIMISATION DES CAPACITÉSET DES STRUCTURES DU RAFFINAGE EUROPÉEN

AUX HORIZONS 1995,2000 ET 2010

Soutenue le 8 avril 1993 devant le jury composé de :

Directeur de thèse M. J.M. HURIOT, Professeur à l'Université de Bourgogne

Rapporteurs

Sujfragant

MM. J.M. CHEVALIER, Professeur à l'Université de Paris-DauphineP. LEPRINCE, Directeur de la Mission Documentation, IFP

M. J.P. FAVENNEC, Professeur à l'ENSPM

1 Г* ï

Réf. I.F.P. 40 521

T F"" 1ГÉCOLE NATIONALE SUPÉRIEURE UNIVERSITÉ DE BOURGOGNEDU PÉTROLE ET DES MOTEURS Faculté de Science économique

Centre économie et gestion et de Gestion

THESEPOUR L'OBTENTION DU DOCTORAT EN SCIENCE ÉCONOMIQUE

(Arrêté du 30 mars 1992)

PRÉSENTÉEPAR

Salah KHÉBRI

Sujet de la thèse :

MODÉLISATION ET OPTIMISATION DES CAPACITÉSET DES STRUCTURES DU RAFFINAGE EUROPÉEN

AUX HORIZONS 1995,2000 ET 2010

Soutenue le 8 avril 1993 devant le jury composé de :

Directeur de thèse M. J.M. HUP.'I'ОТ, Professeur à l'Université de Bourgogne

Rapporteurs MM. J.M. CHEVALIER, Professeur à l'Université de Paris-DiP. LEPRINCE, Directeur de la Mission Documentation,

Suffragant M. J.P. FAVENNEC, Professeur à l'ENSPM

Distributeur exclusifEditions Technip, 27 rue Ginoux, 75737 PARIS CEDEX 15

Cette thèse a été préparée au Centre Économie et Gestion

de l'École Nationale Supérieure du Pétrole et des Moteurs

(Institut Français du Pétrole)

Г

Remerciements

J'exprime ma profonde gratitude à l'ensemble des personnes qui m'ont aidé, deprès ou de loin, à la réalisation de ce travail.

Je tiens à remercier, en particulier :

• monsieur Denis Babusiaux, Directeur du Centre Économie et Gestion de l'ENSPM,pour m'avoir proposé ce thème de recherche et mis à ma disposition tous lesmoyens matériels nécessaires,

• monsieur Jean-Marie HURIOT, Professeur à l'Université de Bourgogne etDirecteur de l'Institut des Mathématiques Économiques, pour avoir bien vouludiriger cette thèse,

• messieurs Jean-Marie Chevalier, Professeur à l'Université de Paris-Dauphineet Pierre Leprince, Directeur de la mission documentation de l'IFP qui, malgréun emploi du temps très chargé, ont accepté d'être membres rapporteurs de lacommission d'examen,

• monsieur Jean-Pierre Favennec, Professeur à l'ËNSPM, pour ses précieuxconseils, durant toute la réalisation de ce travail,

• monsieur Frédéric Lantz, Professeur-Assistant à l'ENSPM, pour son soutienmoral,

• madame Yvette Paternoster pour sa très grande disponibilité et le travail,combien difficile, de relecture,

• enfin, l'ensemble de mes amis thésards pour l'ambiance de travail.

" *

г 1

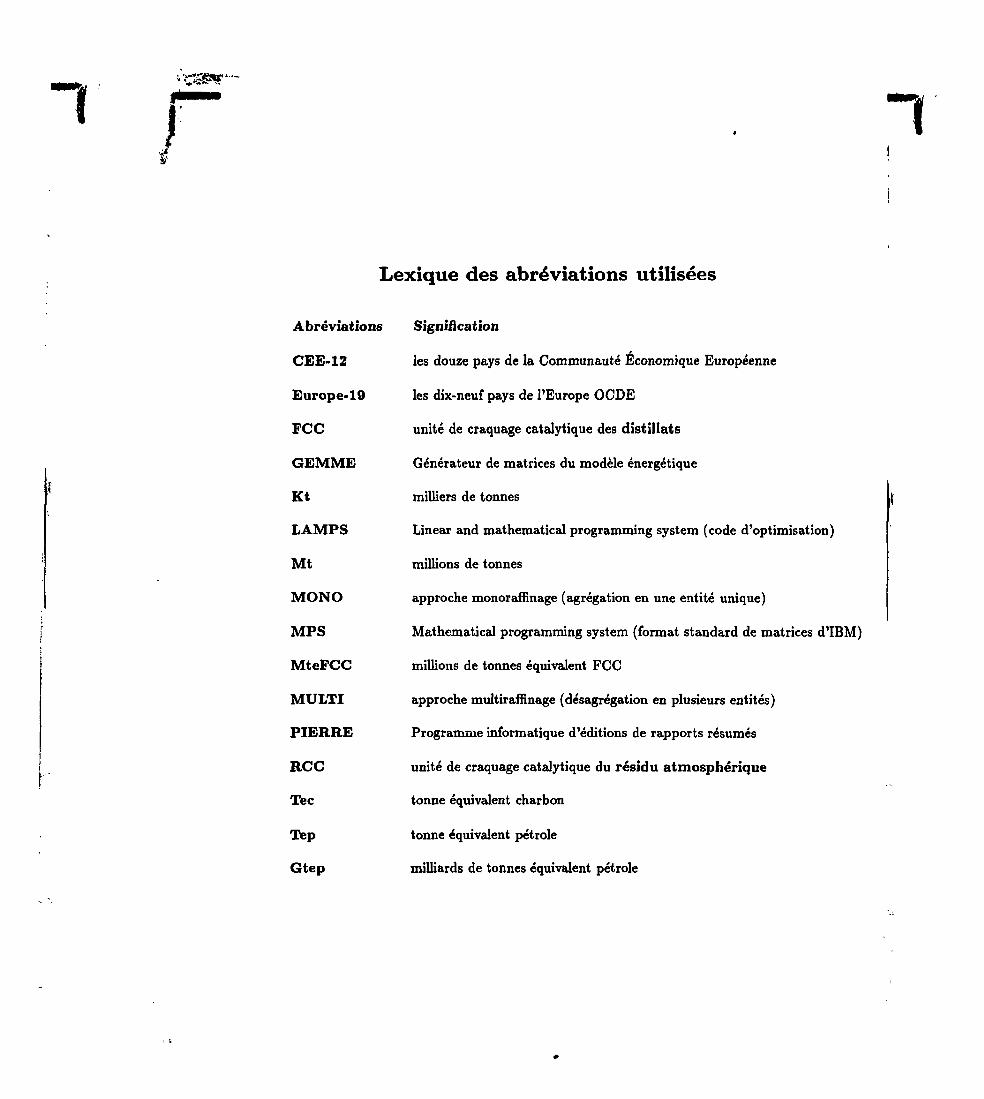

Lexique des abréviations utilisées

Abréviations

CEE-12

Europe-19

FCC

GEMME

Kt

LAMPS

Mt

MONO

MPS

MtePCC

MULTI

PIERRE

RCC

Tec

Тер

Gtep

Signification

les douze pays de la Communauté Économique Européenne

les dix-neuf pays de l'Europe OCDE

unité de craquage catalytique des distillats

Générateur de matrices du modèle énergétique

milliers de tonnes

Linear and mathematical programming system (code d'optimisation)

millions de tonnes

approche monoraffinage (agrégation en une entité unique)

Mathematical programming system (format standard de matrices d'IBM)

millions de tonnes équivalent FCC

approche multiraffinage (désagrégation en plusieurs entités)

Programme informatique d'éditions de rapports résumés

unité de craquage catalytique du résidu atmosphérique

tonne équivalent charbon

tonne équivalent pétrole

milliards de tonnes équivalent pétrole

1 ' f- 1

Table des matières

Introduction ГУ

Partie I : Le raffinage européen et son environnement inter-national 7

1 Le raffinage : l'outil et les produits 91.1 Introduction 91.2 Le raffinage : les unités et les produits 10

1.2.1 La distillation primaire 101.2.2 La distillation sous vide 141.2.3 Les unités de production des essences 141.2.4 Les unités d'hydrotraitement 171.2.5 La conversion classique 181.2.6 La conversion profonde 19

1.3 Les produits et leurs spécifications 211.4 Structure de la consommation pétrolière et schémas de raffinage 22

1.4.1 Structure de la consommation pétrolière 221.4.2 Les différents schémas de raffinage 261.4.3 Impact de la complexité de la raffinerie sur les rendements en

produits 281.5 Interfaces raffinage-pétrochimie 30

2.5.1 Les charges de la pétrochimie 301.5.2 Les synergies raffinage-pétrochimie 32

2 La rétrospective du raffinage mondial et européen 352.1 Rétrospective du raffinage mondial 352.2 Chocs pétroliers et consommation pétrolière 362.3 Le raffinage européen 44

2.3.1 La distillation primaire 442.3.2 Note dans un titre 462.3.3 La conversion 472.3.4 Complexité de la raffinerie et rendement en produits 502.3.5 Complexité et investissements 51

I

тII

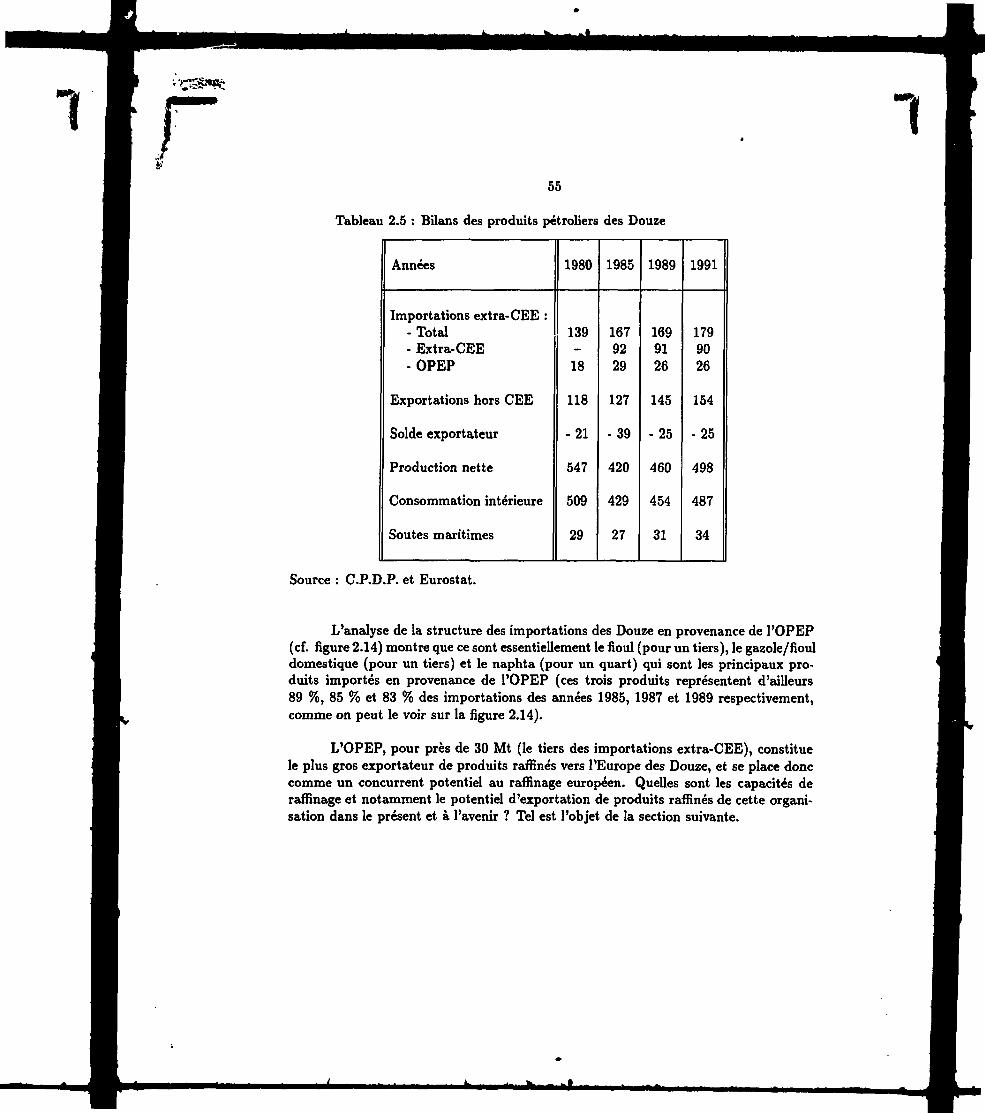

2.3.6 Le flux des produits pétroliers 542.4 Le raffinage de ГОРЕР 57

2.4.1 Les capacités 572.4.2 Les projets d'extension des capacités 602.4.3 Le potentiel d'exportation des produits 60

2.5 Quelles perspectives à l'horizon 2010 ? 63

Partie II : Programmation linéaire & raffinage 65

Introduction à la deuxième partie 67

3 Agrégation et modélisation 71

3.1 Introduction 713.2 De la modélisation en général et du modèle utilisé en particulier . . . . 72

3.2.1 Quelques généralités 723.2.2 Place du modèle utilisé 73

3.3 Le problème de l'agrégation 733.4 Détermination de l'agrégat à modéliser 75

3.4.1 Caractéristiques économiques générales 753.4.2 Caractéristiques énergétiques générales 753.4.3 Le pétrole 81

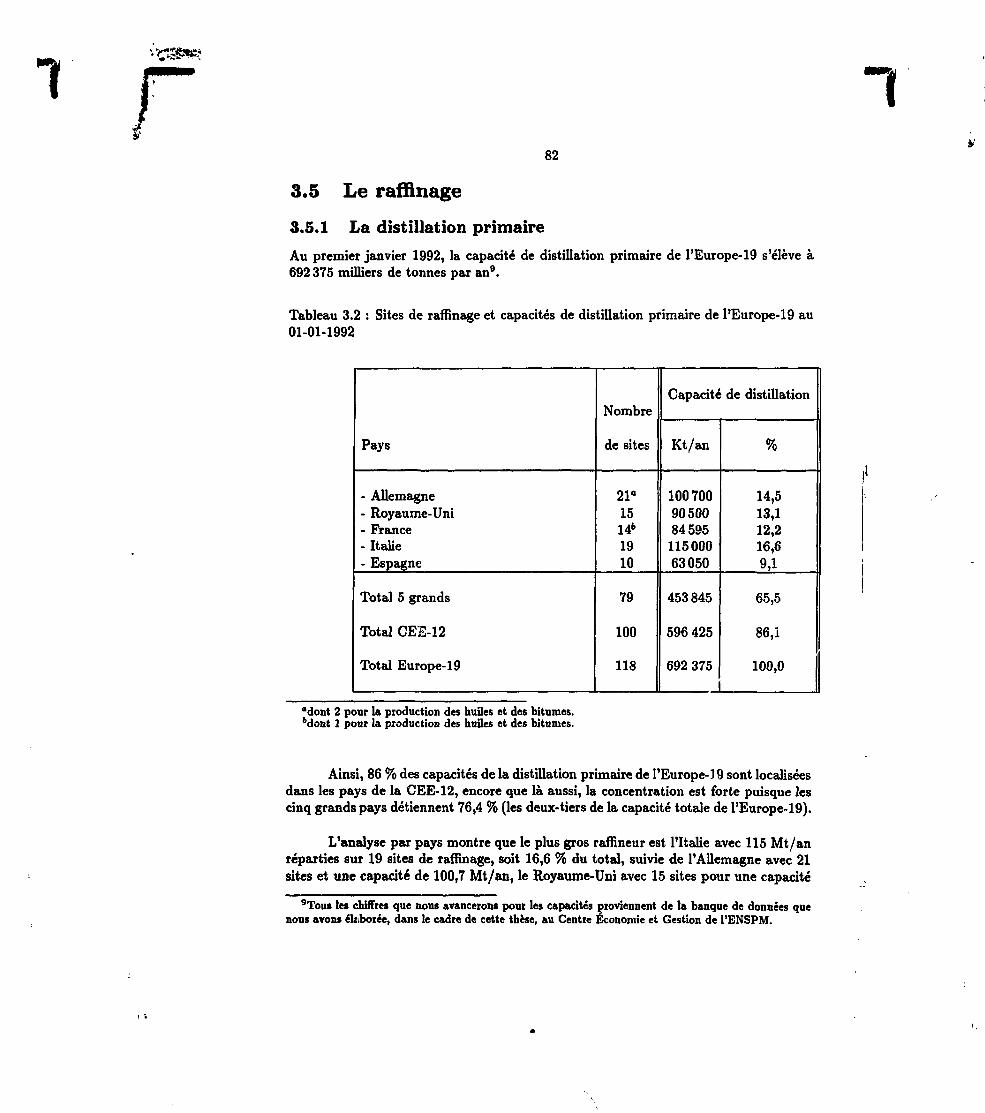

3.5 Le raffinage 823.5.1 La distillation primaire 823.5.2 La conversion 833.5.3 Le rôle des compagnies pétrolières 86

3.6 La consommation des produits pétroliers 883.6.1 Analyse globale 883.6.2 L'Allemagne 923.6.3 La France 943.6.4 Le Royaume-Uni 963.6.5 L'Italie 983.6.6 L'Espagne 100

3.7 La recherche d'un niveau d'agrégation 7013.7.1 L'Europe-19 ou CEE-12 ? 1013.7.2 Le regroupement géographique : une solution ? 101

3.8 Les cinq zones en 1991 1033.8.1 Les capacités 1033.8.2 La production des produits pétroliers 1053.8.3 Consommation des produits pétroliers 1063.8.4 Bilan production-consommation des cinq zones en 1991 108

1III

4 Agrégation de l'approvisionnement du raffinage en brut 1114.1 Position du problème 1114.2 L'analyse en composantes principales 1114.3 La classification 1134.4 Réduction de l'approvisionnement en brut du raffinage français 114

4.4.1 La problématique 1144.4.2 Les individus 1154.4.3 Les caractères 1164.4.4 L'espace des caractères 1164.4.5 L'espace des individus 1204.4.6 La classification 1224.4.7 Détermination du panier de bruts réduit 123

4.5 Les autres zones 1264.6 Pérennité de la solution 1284.7 Le problème des charges 129

5 Les perspectives d'évolution de la demande de produits pétroliers auxhorizons 1095, 2000 et 2010 1315.1 L'approche utilisée 131

5.1.1 Présentation des quatre scénarios 1325.1.2 Le scénario В 1335.1.3 Le scénario С 1345.1.4 Le scénario D 135

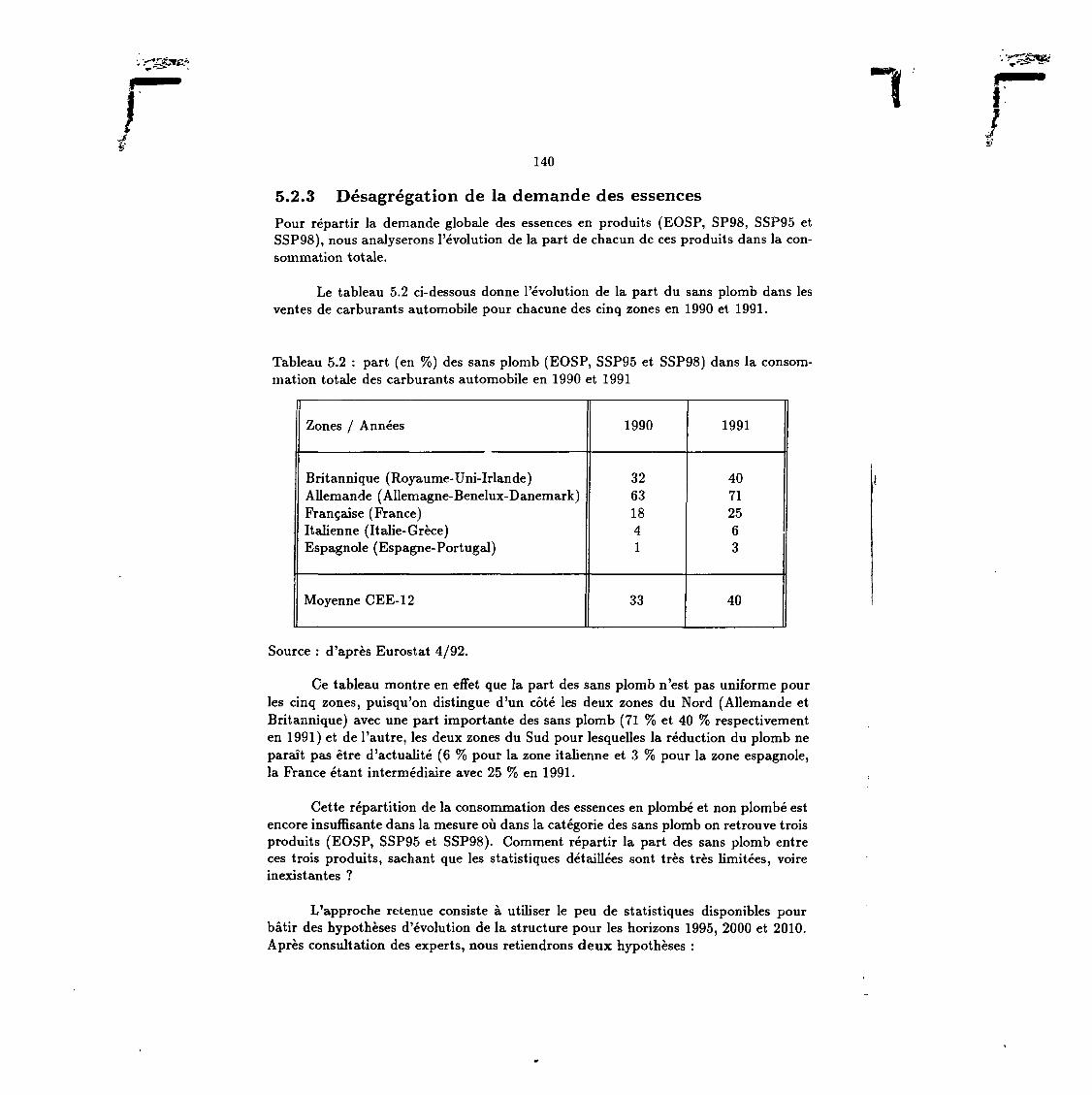

5.2 Les perspectives d'évolution de la demande 1365.2.1 Les scénarios retenus 1365.2.2 Les produits retenus et leurs spécifications 1365.2.3 Désagrégation de la demande des essences 1405.2.4 Désagrégation de la demande du gas/diesel oil 1415.2.5 Désagrégation de la demande du fioul lourd 1435.2.6 Les perspectives d'évolution de la demande 143

5.3 Les coûts de transferts interzones des produits 1465.4 Le coût d'utilisation des capacités 1475.5 Les coûts d'accès au brut 148

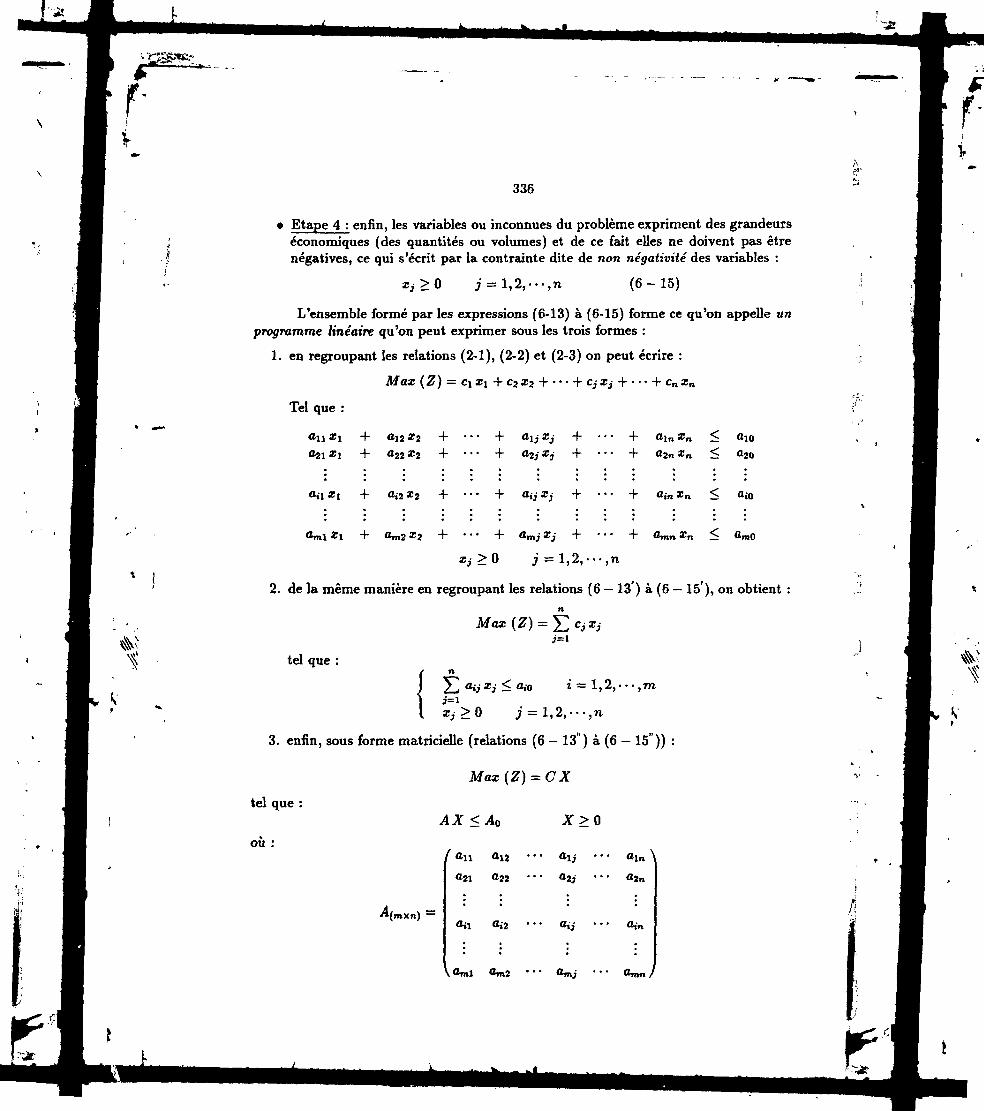

6 Le modèle linéaire de raffinage 1496.1 Le module "schéma de raffinage" 1496.2 Les approches MONO et MULTI 1496.3 Formulation mathématique d'un programme linéaire général 1506.4 Formulation du programme linéaire de raffinage 1546.5 Les générateurs de matrice 155

6.5.1 Présentation 1556.5.2 Structure générale du fichier de données 1556.5.3 Les fichiers de l'approche MÜLTI 1566.5.4 Le format MPS 157

f 1IV

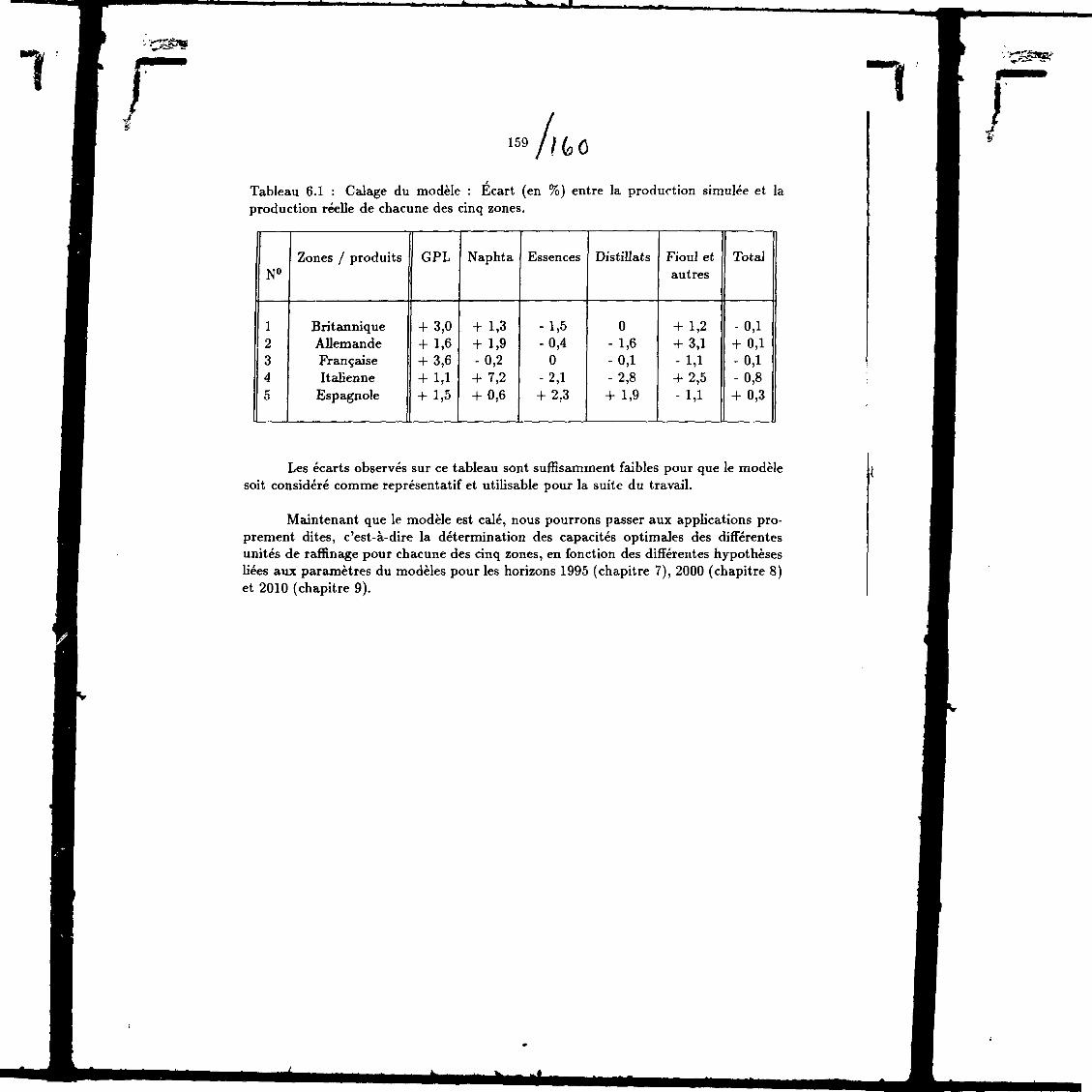

6.6 L'optimisation de la matrice 1576.7 Les générateurs de rapports 1586.8 Application du modèle linéaire à la résolution du problème posé 158

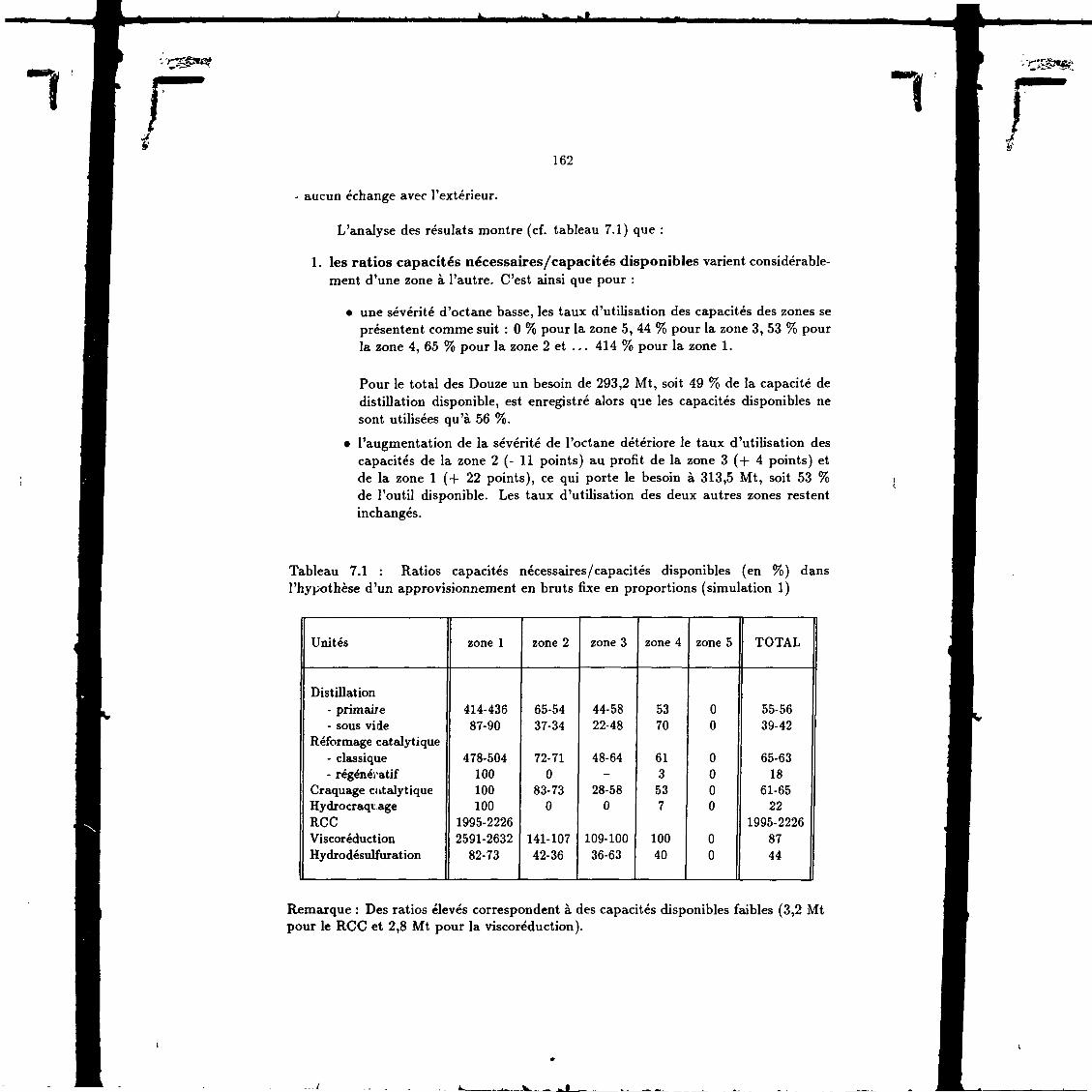

7 Quelles capacités et s tructures de raffinage pour les Douze en 1995 ?1617.1 Test de l'hypothèse de réduction des approvisionnements 161

7.1.1 Simulation 1 1617.1.2 Simulation 2 165

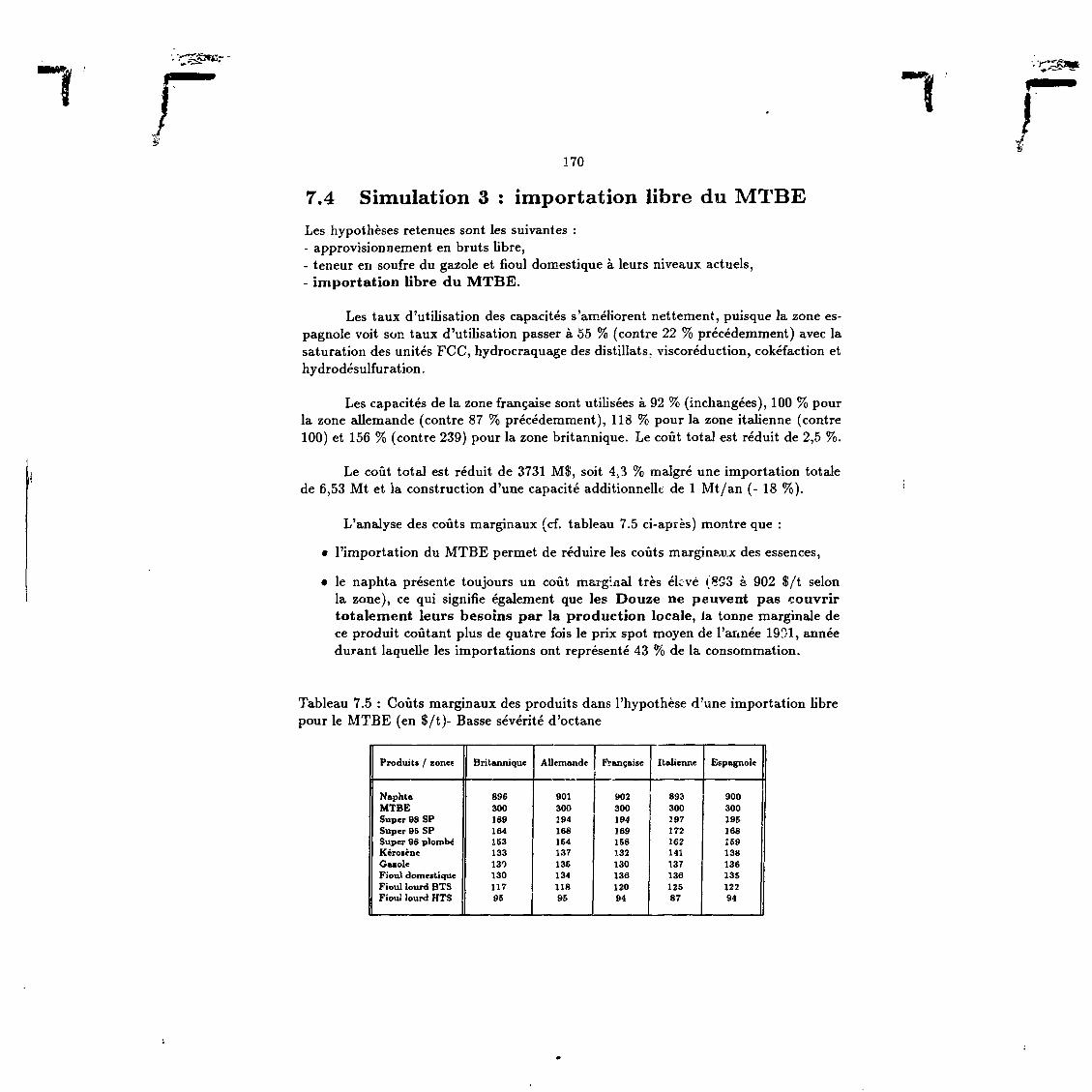

7.2 Goût marginal de courte période et coût marginal de longue période . . 1677.3 Une indépendance des Douze pour les produits pétroliers est-elle possible ?1687.4 Simulation 3 : importation libre du МТВБ 1707.5 Simulation 4 : importation libre de МТВБ et naphta 171

7.5.1 Simulation 4A : Basse sévérité d'octane 1717.5.2 Simulation 4B : Impact d'une sévérité accrue de l'octane du sans

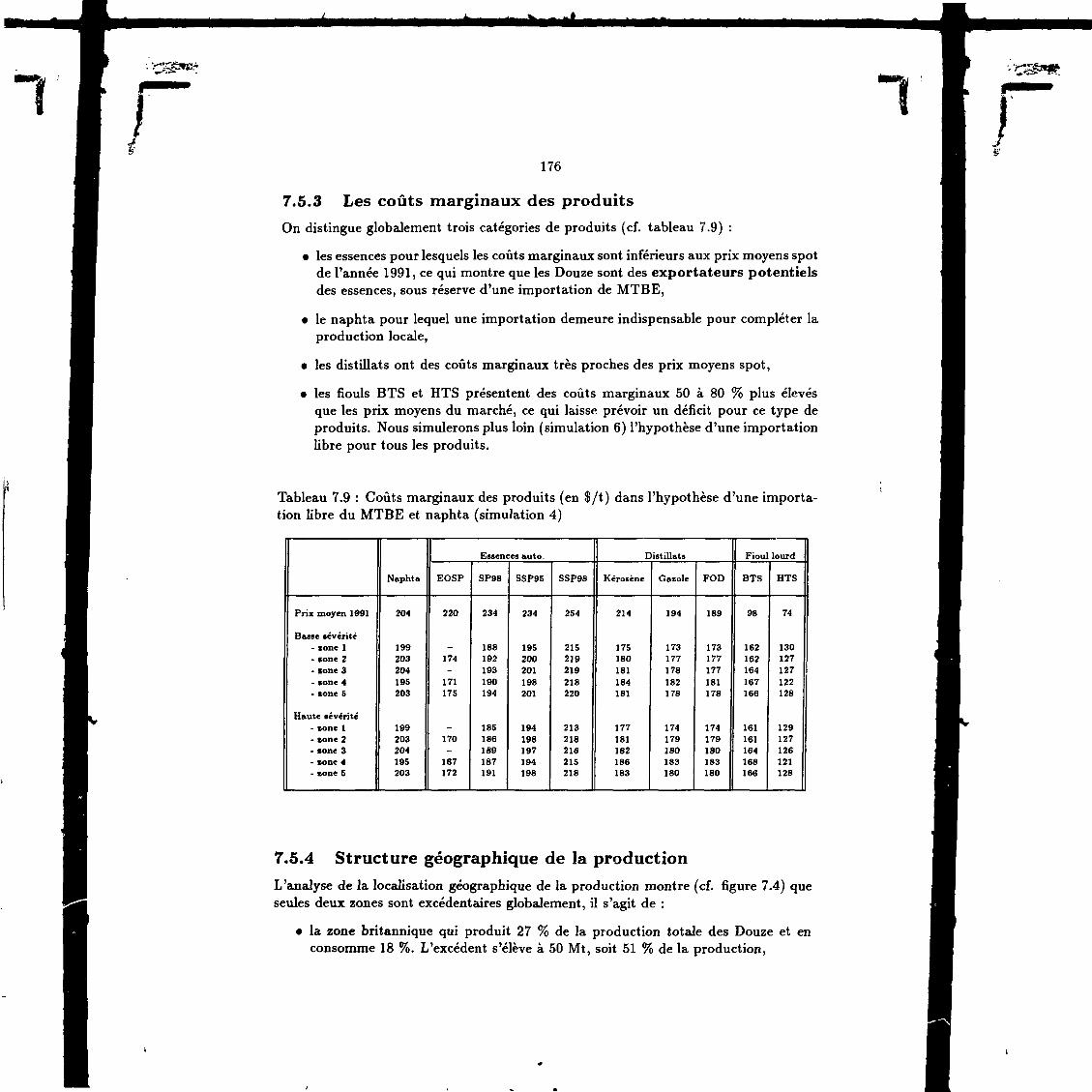

plomb 1757.5.3 Les coûts marginaux des produits 1767.5.4 Structure géographique de la production 1767.5.5 Les flux interzones de produits 179

7.6 Simulation 5 : une sévérité accrue sur les teneurs en so tfre du gas oil . . 1817.6.1 Simulation 5A : basse sévérité de l'octane 1817.6.2 Simulation 5B : haute sévérité de l'octane 188

7.7 Simulation 6 : libre importation pour tous les produits 1907.7.1 Les hypothèses 1907.7.2 Les importations de produits 1907.7.3 Impact sur les besoins en capacités 1907.7.4 Impact sur l'approvisionnement en bruts 191

7.8 Simulation 7 : Impact d'une variation de la demande sur les structuresde raffinage 1927.8.1 Les hypothèses 1927.8.2 Les capacités 1927.8.3 Impact sur les approvisionnements 192

7.9 Comparaison des approches MONO et MULTI 1957.9.1 La taille des modèles MONO et MULTI 1957.9.2 Les besoins en capacités 1957.9.3 Les importations 1977.9.4 Les coûts marginaux des produits 197

7.10 Conclusion 199

8 Les capacités et s tructures souhaitables pour le raffinage des Douzeà l'horizon 2000 2098.1 Introduction 2098.2 Les besoins en capacités 210

8.2.1 Basse sévérité de l'octane des essences 2108.2.2 Haute sévérité 211

jil

8.3 Structure de la production 2158.3.1 Localisation géographique de la production 2158.3.2 Structure de la production 216

8.4 Les flux interzones des produits 2208.4.1 Basse sévérité de l'octane 2208.4.2 Haute sévérité de l'octane 2228.4.3 Les importations 225

8.5 Les coûts marginaux des produits 2258.6 Les investissements nécessaires 2268.7 Impact d'une variation de la demande sur les structures de raffinage . . 227

8.7.1 Les besoins en capacités nouvelles 2288.7.2 Où seront localisées les nouvelles capacités ? 2298.7.3 Les investissements 2318.7.4 Impact de la variation de la demande sur la structure de la pro-

duction des zones 2338.8 Conclusion 235

9 Les capacités et structures souhaitables pour le raffinage des Douzeà l'horizon 2010 2379.1 Introduction 2379.2 Les besoins en capacités 2389.3 Les investissements 2399.4 Les bilans des produits des différentes zones 2419.5 La variation de la demande 244

9.5.1 Les besoins minima et maxima en capacités 2449.5.2 Les investissements 2469.5.3 Impact sur la structure de la production des zones 2489.5.4 Les flux interzones de produits 2519.5.5 Variation de la demande et coûts marginaux des produits . . . . 254

9.6 Conclusion 255

10 Discussion des résultats 25710.1 Récapitulatif des capacités nécessaires 257

10.1.1 Les besoins en capacité 25710.1.2 L'approvisionnement en bruts 25810.1.3 Les investissements 259

10.2 Discussion des hypothèses 26310.2.1 De l'agrégation 26310.2.2 L'agrégation des raffineries d'une zone est-elle source de biais ? . 265

Conclusion générale 269

Références bibliographiques 277

1VI

Annexes 285

A Les feedstocks et le problème de calcul du taux d'utilisation de l'outilde raffinage 287

В L'analyse en composantes principales et classification : rappels théoriques295B.l L'analyse en composantes principales 295

B.l.l L'espace des individus 298B.1.2 L'espace des caractères 300B.1.3 Interprétation des résultats d'une ACP 302

B.2 La classification 303B.2.1 Classification non hiérarchique 303B.2.2 Classification hiérarchique 305

С Les 4 scénarios d'évolution de la demande de produits pétroliers 300

D Fichier-types GEMME et matrice sous format MPS 313D.l Exemple de fichier GEMME de type MONO 314D.2 Le fichier GEMME MULTI 322D.3 La matrice sous format MPS 324

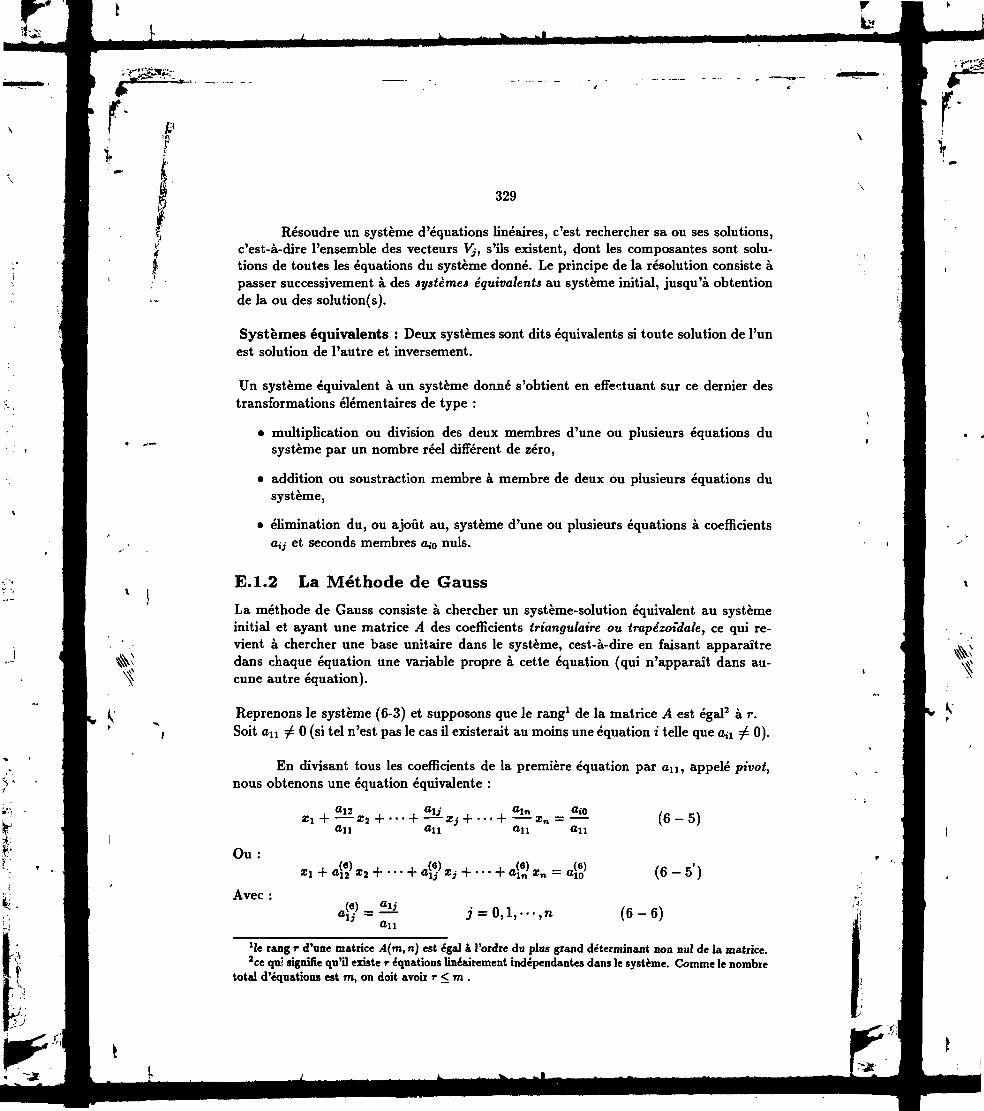

E Programmation linéaire : rappels théoriques 327E.l Systèmes d'équations linéaires et la méthode de Gauss 327

E.l.l Définitions 328E.1.2 La Méthode de Gauss 329E.1.3 Critère d'arrêt de la procédure 331E.1.4 Généralisation : l'algorithme de Gauss 332ЕЛ.5 Solutions de base d'un système d'équations linéaires 333

E.2 Formulation mathématique d'un programme linéaire 334E.3 Formes des programmes linéaires 338E.4 Passage d'une forme à une autre 339

E.4.1 De la forme canonique à la forme standard 339E.4.2 De la forme standard à la forme canonique 340

E.5 Ensembles convexes et programmes linéaires 341E.5.1 Définitions 341E.5.2 Propriétés fondamentales des programmes linéaires 342

E.6 Résolution graphique des programmes linéaires 343E.6.1 Principe de la méthode 343E.6.2 Les étapes de la méthode 343

E.7 La méthode du simplexe ordinaire 344E.7.1 Recherche d'une solution de base de départ 344E.7.2 Recherche de la solution optimale : l'algorithme du simplexe . . 345E.7.3 Critère d'optimalité 346E.7.4 La dualité 347

Г TVII

E.7.5 Liaisons des solutions primeie et duale : le théorème des écartscomplémentaires 348

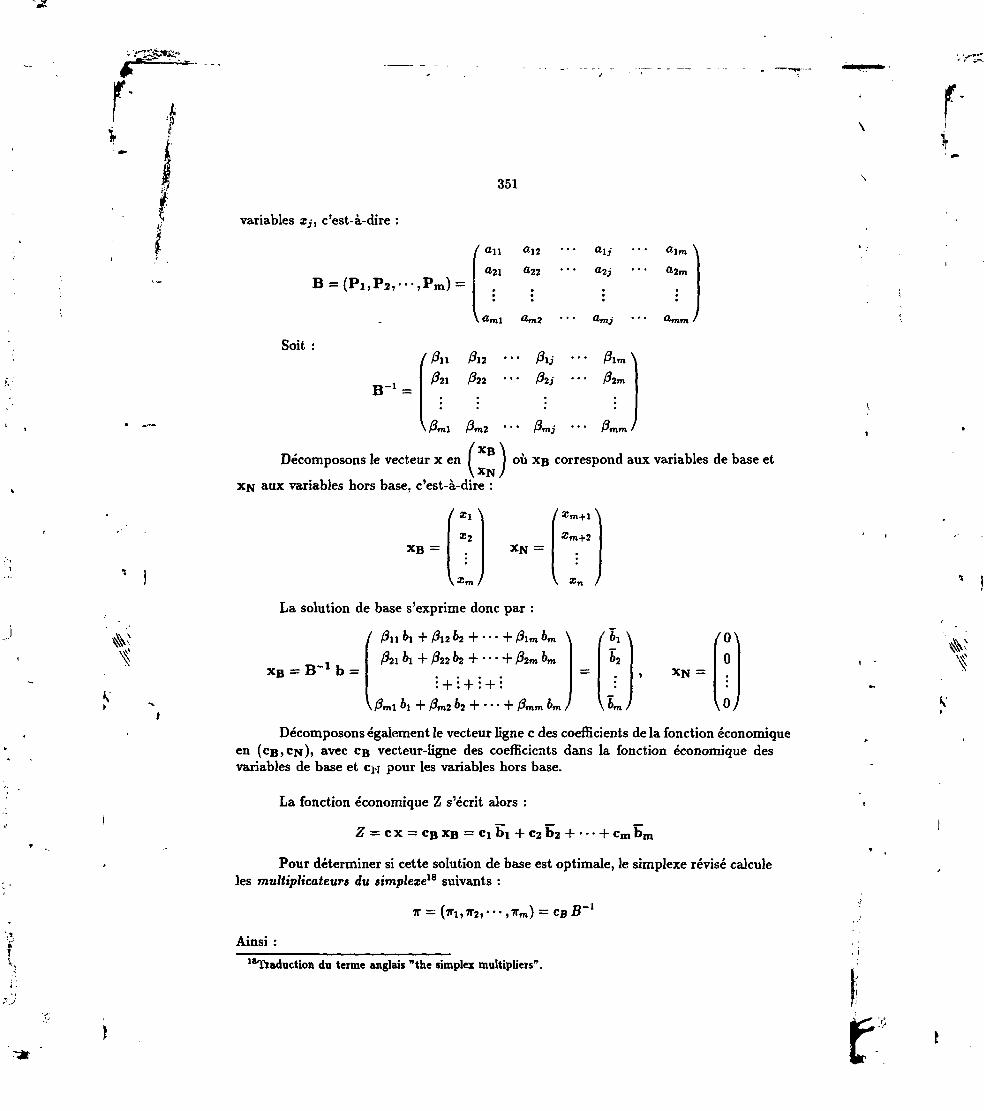

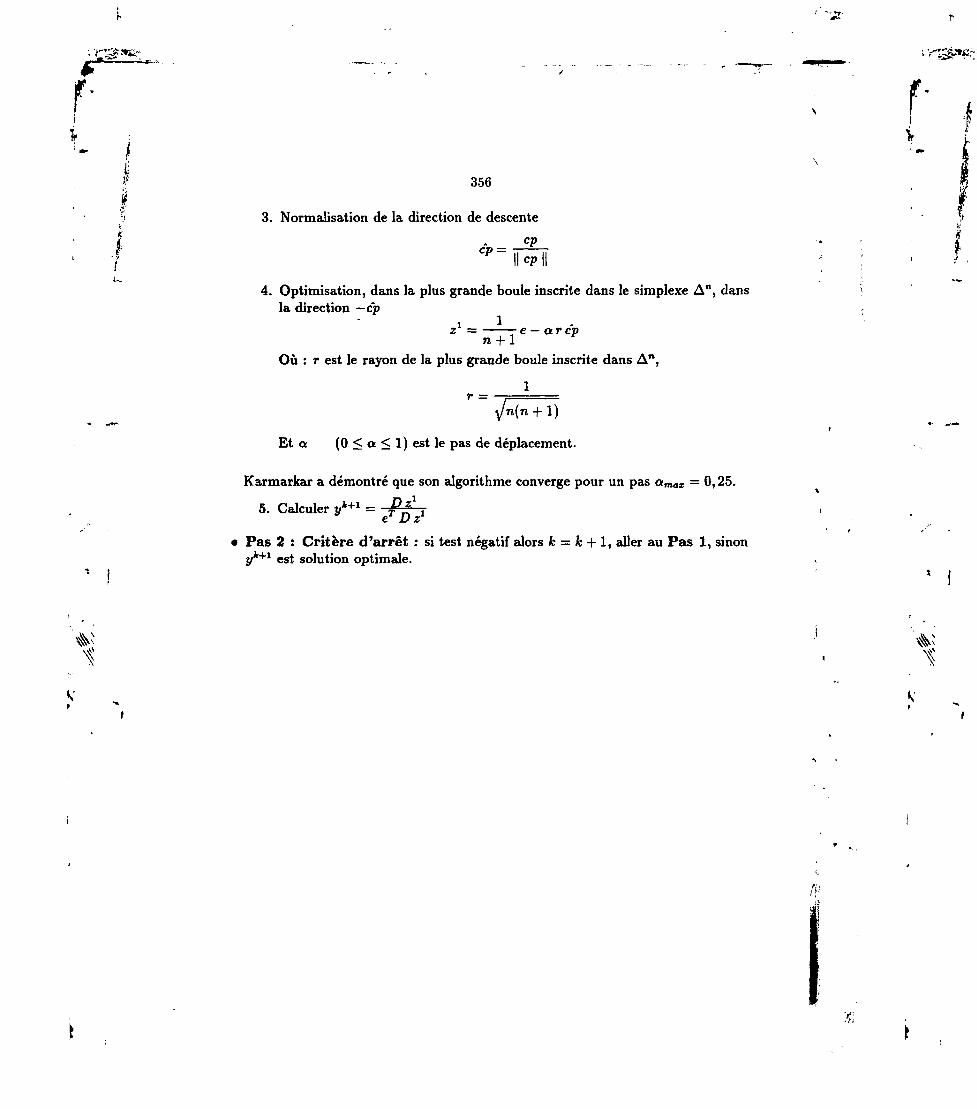

E.8 Le simplexe révisé 350E.9 L'apport des méthodes du "point intérieur" 354

T jr

INTRODUCTION

••ÇSSwt

Т г~ 1

Introduction

Le raffinage, activité de l'aval de l'industrie pétrolière, a pour objet de transformer lamatière première pétrole brut en divers produits finis directement utilisables à des finsaussi bien énergétiques (carburants et combustibles), que non énergétiques (matièrespremières pour la pétrochimie, bitumes, lubrifiants, solvants et diluants, etc . . . ). Cetteposition place l'activité dans une situation très inconfortable, puisqu'elle subit de pleinfouet et sans aucun délai tous les changements (saisonniers ou structurels) de la de-mande. Les deux chocs pétroliers, et particulièrement le second, ont été révélateurs dela grande fragilité de cette industrie.

Cette fragilité est due au fait que l'industrie du raffinage, comme toute industrielourde, se caractérise par une forte intensité capitalistique, d'un côté et, de l'autre, parune grande inertie due à l'importance des délais de réalisation des investissements, cequi est source de rigidité dans la décision.

La crise vécue par le raffinage européen durant la décennie quatre-vingt cons-titue le meilleur exemple. En effet, celui-ci, s'étant lancé dans un vaste et ambitieuxprogramme d'investissement pour la construction de nouvelles capacités, à la fin dupremier choc pétrolier, s'est trouvé, au moment du très fort retournement de la de-mande (en volume et surtout en structure) en 1979-1980, dans une position pour lemoins paradoxale, caractérisée par :

• des excédents de capacité de distillation dont une bonne partie venait à peined'être réceptionnée,

• des besoins d'investir dans les unités de conversion de fioul lourd, devenu encom-brant suite à une très forte chute de sa demande, alors que les marges dégagéespar les opérations restent inexorablement négatives.

1 fLa gestion de cette situation n'a pas été sans laisser des traces et on peut af-

firmer que le raffinage européen a eu à subir une véritable mutation qui a conduitles opérateurs concernés à une profonde restructuration des activités qui ont aboutià l'émergence d'un nombre plus restreint de centres intégrés de raffinage-pétrochimie,de plus grande dimension (Rotterdam aux Pays-Bas, Anvers en Belgique) et la ferme-ture de toutes les petites raffineries intérieures, avec tous les problèmes sociaux quela profession a eu à supporter (comme la suppression d'emplois et ses impacts sur lescollectivités d'implantation).

La décennie de la restructuration a certes permis au raffinage européen d'atteindre,dès 1989, un taux d'utilisation des capacités de 88 % (90 % pour les États-Unis), tauxauquel aspirait depuis bien longtemps le raffineur, mais qui, au niveau de la collec-tivité tout entière, ne serait-il pas le signal d'un futur déficit en capacités, déficit quiaffecterait la sécurité des approvisionnements et la stabilité des prix, compte tenu desaléas de la demande ? Dans cet esprit, quelles sont les actions à entreprendre durantcette dernière décennie du siècle pour doter l'Europe d'un outil conséquent en capacitéset types d'unités ?

Le raffinage est une activité stratégique dans la mesure où il est moins risquéd'être dépendant du brut que des produits raffinés pour deux raisons :

• le marché des produits raffinés est plus étroit : 1 milliard de tonnes par anpour le marché international du pétrole brut contre 400 Mt/an pour les échangestranscontinentaux de produits raffinés, le rapport pouvant aller à trois contre un,

• le marché des produits est plus vulnérable que celui du brut à cause du nombretrès restreint d'exportateurs vers l'Europe des Douze : l'ex-URSS, la Roumanieet quelques pays de l'OPEP (Arabie Séoudite, Algérie, Venezuela et Koweït), en-core que pour les deux premiers, l'augmentation prévisible de leur consommationintérieure réduira certainement leur potentiel d'exportation.

Dix ans après, peut-on dire que le raffinage européen se porte mieux ? est-ilmieux armé pour aborder l'avenir avec sérénité ? Quelle stratégie pour la fin du siècleet la première décennie du suivant ?

La réponse à la question nécessite l'examen préalable de l'évolution de ses prin-cipaux déterminants :

• en premier lieu, les conjonctures économique en général et énergétique en parti-culier qui affectent l'évolution du niveau et de la structure de la demande,

• en second lieu, l'évolution des sources d'approvisionnement en pétrole brut et lesdifférentiels de prix entre les différentes catégories de bruts.

• en troisième lieu, les contraintes d'environnement.

tions ее ip, rueGinoux,

Les conjonctures économique et énergétique constituent un élément primordialquant à l'évolution de la demande pétrolière, en volume et en structure. Celles-ci sonttrès fortement conditionnées par le prix directeur de l'énergie qui reste celui du pétrolebrut. En effet, depuis 1973, les prix internationaux des énergies sont dominés parl'évolution du prix du pétrole brut qui, par le biais des mécanismes d'indexation descontrats gaziers, "contamine" les prix du gaz et affecte - par des mouvements d'ampleurlimité - ceux du charbon.

La question est donc de savoir comment évoluerait ce prix du pétrole brut d'icila fin du siècle, question d'autant plus difficile que l'expérience montre que toutes lestentatives de prévisions se sont avérées fausses. Faudrait-il pour autant renoncer ?

Evidemment non et la solution de rechange consiste à recourir à des scénariosde prix, plutôt qu'à vouloir prévoir leur évolution.

Trois scénario de prix, et par conséquent de demande, peuvent être envisagés :un scénario de prix dit de "sagesse" permet d'envisager une croissance économiquemondiale raisonnable. Pour tenir compte des aléas prévisibles, il sera encadré par deuxautres :

• un scénario fort caractérisé par un prix de l'énergie bas permettant d'envisagerune forte consommation pétrolière des pays industrialisés. Dans ce cas, il s'agitde savoir quelles capacités et structures seront nécessaires ?

• un scénario faible avec un prix de l'énergie élevé qui sera non seulement un freinà cette relance mais induirait également une possible perte de part de marchépour le pétrole dans ses usages thermiques au profit de ses concurrents, particu-lièrement le gaz naturel. Quel serait l'impact d'un tel scénario sur les besoins encapacités de raffinage ?

L'évolution de la structure de la demande dépend bien sûr du prix du brutcomme nous l'avons souligné plus haut, mais aussi des contraintes d'environnement.Le passage de la teneur en soufre du gazole de 0,20 % poids, actuellement à 0,05 % poidsdès 1995 et la réduction de la teneur en soufre des fiouls lourds auront certainementun impact sur les capacités de raffinage, en général, et de désulfuration en particulier.Quelles capacités seront alors nécessaires pour répondre à toutes ces contraintes ?

La qualité des bruts qui constitueront l'approvisionnement de demain est aussiun élément important, puisque si la tendance actuelle d'un brut de plus en lourd sepoursuivait, elle induirait certainement des besoins en nouvelles capacités de craquageet de désulfuration. Quelles capacités seront alors nécessaires ?

Le raffinage est une activité "rigide", puisque la construction des unités nécessiteentre deux à cinq ans, ce qui signifie que, si le raffinage européen veut aborder serei-nement cette fin du siècle, c'est maintenant qu'il doit entreprendre les actions de son

it- iГdéveloppement dont la première tâche est la détermination des capacités nécessairespour répondre aux différents scénarios de demande.

Notre travail, la modélisation et l 'optimisation des capacités et struc-tures du raffinage européen aux horizons 1995, 2000 et 2010 se situe dans cecadre.

П se propose de déterminer les capacités souhaitables, en niveau et structure,nécessaires pour répondre à la demande estimée des produits pétroliers des horizons1995, 2000 et 2010, pour différentes hypothèses liées des déterminants (aléas de la de-mande, contraintes d'environnement plus ou moins sévères, marché de produits plusou moins ouvert, etc.).

La détermination des capacités et structures optimales sera conduite en utilisantle modèle linéaire de raffinage.

L'étude est structurée en deux parties :

1. Le raffinage étant une activité de dimension internationale, il est difficile voirinsensé d'entamer l'étude de sa partie européenne sans la situer d'abord dans soncontexte international, c'est l'objet de la première partie qui se compose de deuxchapitres :

• un premier pour la présentation du "langage" technique de l'activité ; lan-gage indispensable pour la bonne compréhension de la suite du travail. Ony présentera l'outil et les produits,

• un second pour une rétrospective du raffinage mondial et la place du raffi-nage européen.

2. la deuxième et dernière partie traite de la programmation linéaire et son appli-cation au raffinage. Elle comprend sept chapitres :

• un chapitre (chapitre 3) traite des problèmes de la détermination de l'agrégatà modéliser. En effet, il s'agira ici de définir l'entité à modéliser, autrementdit ce qu'on entend par raffinage européen : faut-il modéliser l'ensemble desdix-neuf pays européens membres de l'OCDE ou peut-on se contenter desDouze de la CEE ? Une fois ce problème résolu, nous aborderons la manièredont cet ensemble sera traité : en bloc, par groupes de pays, par pays oupar raffinerie ?

Enfin, nous définirons l'approche à utiliser : en MONOraffmage, c'est-à-diretraiter chaque bloc séparemment ou en MULTIraffinage.

Le modèle linéaire de raffinage se compose de trois modules de données :

• le chapitre 4 est consacré au premier bloc des données, à savoir les problèmesde l'agrégation des approvisionnements en brut. Il s'agit là de déterminer lenombre et le type des bruts à retenir pour représenter l'approvisionnement,

• le chapitre 5 traite du deuxième bloc : le module "marché". On y présenterales différents scénarios de demande des produits pétroliers, les prix des pro-duits et des bruts,

• le chapitre 6 traite du modèle linéaire de raffinage. On y abordera lastructure des fichiers de données, les générateurs de matrices, les codesd'optimisation, les générateurs de rapports et le calage du modèle,

Les trois chapitres suivants seront consacrés à l'optimisation proprementdite des capacités et structures de raffinage et à l'analyse des résulats pourchacun des trois horizons :

• 1995 (chapitre 7). Différentes simulations seront effectuées pour la déterminationd'une configuration acceptable pour le modèle, compte tenu du degré de lib-erté qu'on accorde à celui-ci,

• 2000 (chapitre 8),

• 2010 (chapitre 9),

3. Compte tenu du nombre élevé de simulations à effectuer (trois horizons, plusieursscénarios de demande et des sévérités en matière de contraintes d'environnement),nous avons jugé utile et même nécessaire, d'ajouter un chapitre (le chapitre 10)de discussion des résultats.

1 • <•(>/*

PARTIE I :

LE RAFFINAGE EUROPEEN

&SON ENVIRONNEMENT INTERNATIONAL

Chapitre 1

Le raffinage : l'outil et les produits

1.1 IntroductionLa part du pétrole dans la satisfaction des besoins énergétiques mondiaux ne cessed'augmenter. Moins de 5 % au début du siècle, elle atteignait 25 % en 1950, 35 %en 1963, 45 % en 1979 et 40 % en 1991. Les grandes dates de l'utilisation du pétrolecomme source d'énergie sont les suivantes : a

• 1723, une première distillerie élémentaire a été construite à Bakou, en Azerbaïdjan,dans ce qui est maintenant le champ géant de Balakhany.

• En 1804, Aimé Argand propose un brûleur à huile qui sera commercialisé parQuinquet et Lange, ce qui ouvre le plus grand débouché du pétrole à l'époque (lepétrole lampant pour l'éclairage).

• l'année 1830 voit déjà l'édification d'une distillerie importante, toujours à Bakou,

• en 1853, un apothicaire de Galicie, Lukasiewicz, réussit, le premier semble-t-il, àextraire le pétrole lampant,

• 1859, Bucarest utilise le pétrole lampant pour son éclairage public et elle seraimitée plus tard par beaucoup d'autres villes,

• 1863, construction d'une première grande raffinerie à Boston (U.S.A),

• 1887, Daimler invente le premier moteur à explosion commercial,

• En 1893, Rudolf Diesel invente le moteur à huile lourde ; le "Mazout" commencealors à actionner les navires et l'essence, le sous- produit dangereux, devient lesupport de l'automobile.

XPERRODON A. "Le pétrole à ttaveis les âges", Boubée, 1989, p.15 et SS.Livre des inventions page 170.

г10

Ainsi pendant plus de cinquante ans, le seul problème des raffineurs a consistéà produire le maximum de kérosène, plus on en produisait, et plus on créaitdes résidus à brûler, dangereux comme l'essence, ou sales et visqueux comme lesnoires composantes appelées fractions lourdes.

• 1908, Henry Ford sort, en grande série, son fameux modèle T2 qui sera l'ancêtrede la jeep pour des générations de géologues ; il organise sa production à la chaîneun an plus tard,

• 1909, le parc automobile des États-Unis atteint déjà les 120 000 véhicules, chiffrequi passera à 4,8 millions en 1940, la production s'accroissant de 33 % par anentre 1923 et 1929.

• 1911, la demande d'essence dépasse celle du Lampant.

Sur le plan du raffinage les années trente sont également le théâtre de profondestransformations. La diversification de la demande conduit les sociétés à pousser aumaximum la distillation du brut de préférence près des lieux de production (raffineries-sources) et à développer les recherches pour la valorisation des résidus.

1.2 Le raffinage : les unités et les produitsDans les sections précédentes nous avons utilisés certains termes techniques de la pro-fession sans les avoir définis au préalable. Cette section a justement pour objet deprésenter techniquement les différents procédés utilisés dans le raffinage et les produitsobtenus et commercialisés3.

ï

1.2.1 La distillation primaireLa distillation atmosphérique est l'unité de base d'une raffinerie. Elle a pour objetde fractionner la charge (le pétrole brut) en grandes coupes qui pourront rentrer soitdans la composition des produits commercialisables, soit dans d'autres unités en aval,comme charge pour un ou plusieurs autres traitements.

Le principe de fonctionnement de la distillation atmosphérique consiste à porterle brut à une température moyenne de 380° С avant de l'envoyer dans une colonne con-tenant des plateaux. Les produits légers évaporés montent au sommet de la colonne etrencontrent un fluide froid descendant à travers les plateaux. La condensation qui s'ensuit permet de récupérer ces produits, par des soutirages latéraux, dans des coupes se

2La première voiture de ce type fut construite en 1896.3Pour plus de détails sur cette section, nous renvoyons le lecteur aux ouvrages cités en références

bibliographiques pour le chapitre 1.

Г11

distinguant par leur température d'ébullition (cf. figure 1.1).

Figure 1.1 : Les coupes de la distillation primaire.

Gaz combustibles

Coupe propane

Gaz butane

Essences

Kérosène

Gazoles

Distillate

Résidu sous vide

légère

lourde

léger

lourd

1

2

3

C1-C2

C3

C4

C5-C6

C6-C10

C14à

C15

C14à

C25

C20+

1

80

145

210-

280-

360-

3°C

•95° С

• 175° С

240° С

300° С

380° С

550° С

i12

On distingue généralement six grandes coupes (cf. figure 1.1 précédente) :

• les gaz, corps constitués par au plus quatre atomes de carbone. Ils se divisenten :

— gaz de raffinerie qui sont les Cl et C2 et appelés souvent les fuel-gas carbrûlés directement dans la raffinerie,

— GPL (Gaz He Pétrole Liquéfiés), composés par le propane (C3) et le butane(C4), sont commercialisés et peuvent être utilisés pour ajuster la tension devapeur des essences ou comme charge pour la pétrochimie.

• l'essence légère est la coupe qui va du pentane (C5) aux composants distillant à80-95° C. Cette fraction liquide à la température ambiante, sert de base à la com-position des carburants automobiles et comme charge pour l'unité d'isomérisationet pour la pétrochimie (naphta).

• l'essence lourde va de la coupe précédente à 145-175° C. Cette coupe sertégalement comme charge pour la pétrochimie et comme base pour les carburantsautomobiles, avec cependant l'inconvénient d'avoir un indice d'octane recherche(IOR) clair entre 30 et 50 alors que les normes sont de 96 et plus et une teneuren soufre non négligeable pour certains bruts.

• le kérosène est la fraction la plus légère des coupes dites "moyennes". Son pointde coupe est compris entre 145-175° С et 210-240° C. Sa corrosivité naturelle im-pose généralement un traitement adoucissant (de type Merox) pour satisfaire auxspécifications extrêmement contraignantes du carburéacteur qui est la principaledestination des coupes kérosène. De même son excellente tenue au froid fait dukérosène un bon fluxant pour les bases gazoles.

• la coupe gazole peut être scindée en deux groupes :

- le gazole léger : coupe comprise entre 210-240° С et 280-300° C,

- le gazole lourd : coupe comprise entre 280-300° С et 360-380° C.

Les problèmes de qualité essentiels (tenue au froid et soufre) sont plus accentuéspour la deuxième catégorie. Ces coupes gazoles sont essentiellement destinéesaux bases gazole moteur, donc pour un usage comme carburant diesel, et auxbases pour le fioul domestique, usage comme combustible pour le chauffage. Lefioul domestique est utilisé aussi comme fluxant de fioul lourd lorsque celui-ci estde qualité trop médiocre (notamment en ce qui concerne la viscosité).

• le résidu atmosphérique regroupe l'ensemble des autres composants qui nedistillent pas en dessous de 380° C. C'est une excellente base pour la constitu-tion des fioul lourds, moyennant une désulfuration préalable4 pour respecter les

4On ne pratique la désulfuration des résidus qu'exceptionnellement. Pour obtenir du fioul basseteneur en soufre, on utilise soit des résidus atmosphériques des bruts peu sulfureux, ou bien on fluxeavec des gaioles à basse teneur en soufre.

13

spécifications en matière de teneur en soufre, c'est pourquoi on trouve généralementdeux catégories de fioul lourds :

— fioul lourd BTS (basse teneur en soufre) utilisé généralement comme com-bustible,

- fioul lourd HTS (haute teneur en soufre) utilisé comme soute maritime pourles navires en plein mer.

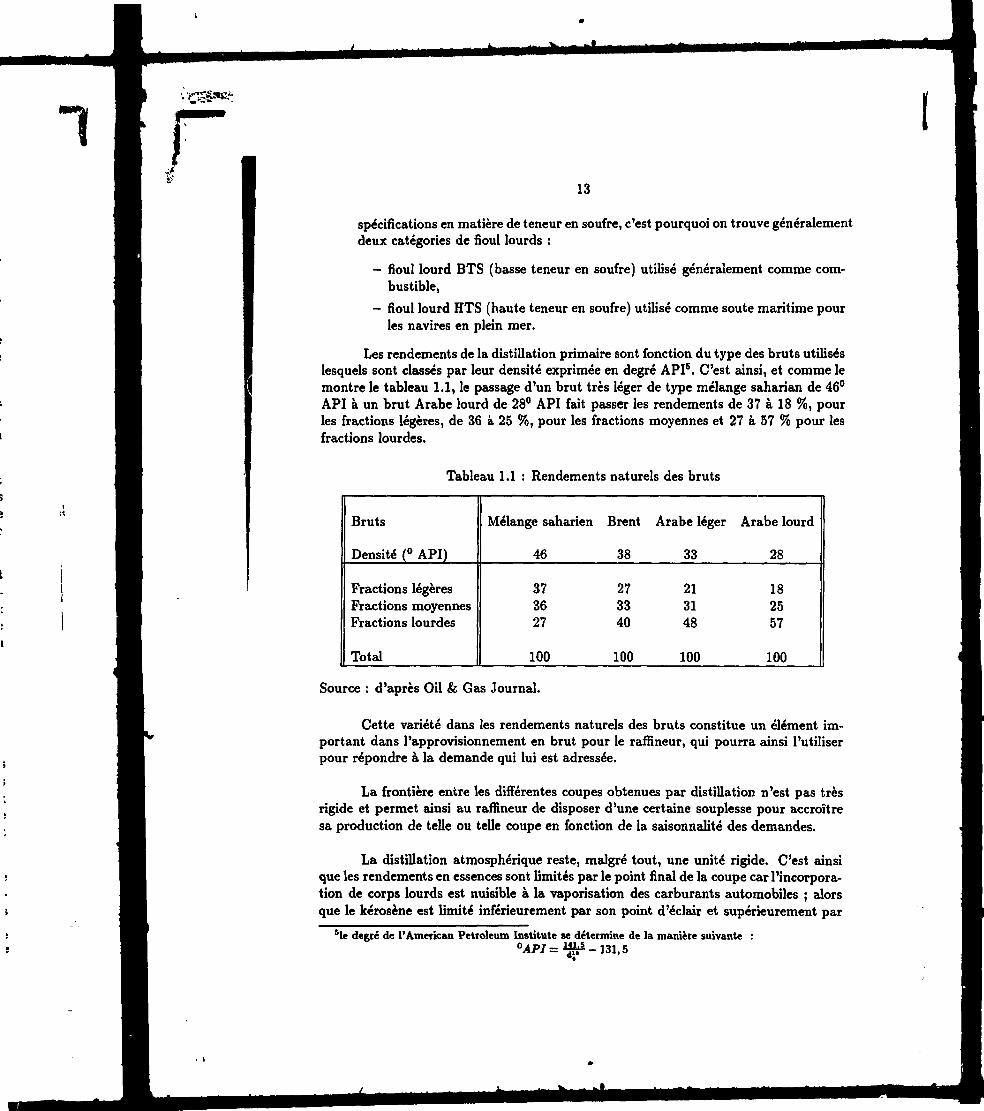

Les rendements de la distillation primaire sont fonction du type des bruts utiliséslesquels sont classés par leur densité exprimée en degré API5. C'est ainsi, et comme lemontre le tableau 1.1, le passage d'un brut très léger de type mélange saharian de 46°API à un brut Arabe lourd de 28° API fait passer les rendements de 37 à 18 %, pourles fractions légères, de 36 à 25 %, pour les fractions moyennes et 27 à 57 % pour lesfractions lourdes.

Tableau 1.1 : Rendements naturels des bruts

Bruts

Densité (° API)

Fractions légèresFractions moyennesFractions lourdes

Total

Mélange saharien

46

373627

100

Brent

38

273340

100

Arabe léger

33

213148

100

Arabe lourd

28

182557

100

Source : d'après Oil & Gas Journal.

Cette variété dans les rendements naturels des bruts constitue un élément im-portant dans l'approvisionnement en brut pour le raffineur, qui pourra ainsi l'utiliserpour répondre à la demande qui lui est adressée.

La frontière entre les différentes coupes obtenues par distillation n'est pas trèsrigide et permet ainsi au raffineur de disposer d'une certaine souplesse pour accroîtresa production de telle ou telle coupe en fonction de la saisonnalité des demandes.

La distillation atmosphérique reste, malgré tout, une unité rigide. C'est ainsique les rendements en essences sont limités par le point final de la coupe car l'incorpora-tion de corps lourds est nuisible à la vaporisation des carburants automobiles ; alorsque le kérosène est limité inférieurement par son point d'éclair et supérieurement par

sle degté de l'American Petroleum Institute se détermine de la manière suivante :° A P / = ^ - 1 3 1 , 5

114

son point final qui influe sur la tenue au froid du carburéacteur. Les gazoles sont limitéssupérieurement par la contrainte de tenue au froid.

1.2.2 La distillation sous videLe résidu atmosphérique peut subir un nouveau fractionnement dans une tour de dis-tillation sous vide si la raffinerie comporte des unités de conversion aptes à traiterles distillats moyens ou une chaîne d'huile. Porté à une haute température, le résiduatmosphérique est séparé par distillation sous vide en deux coupes principales :

• le distillât sous vide qui distille à une température inférieure à 550-575° C,

• le résidu sous vide qui regroupe les composés les plus lourds du pétrole et constituele fond du baril6.

Les produits obtenus à ce stade sont généralement loin de répondre aux spécifi-cations exigées par les normes en vigueur pour la qualité des produits. C'est pourquoiils sont dirigés vers d'autres unités pour y subir différents traitements : les unitésd'hydroraffinage eu hydrotraitement (pour la transformation à l'hydrogène de tous lescomposés indésirables présents dans les coupes pétrolières tels que le soufre, les métaux,etc.) et l'unité de réformage catalytique pour l'amélioration de l'indice d'octane desessences auto.

1.2.3 Les unités de production des essences1.2.3.1 Le réformage catalytique

Le principe de cette unité consiste à transformer les composants à bas indice d'octane del'essence lourde en aromatiques possédant un indice d'octane élevé. Le traitement a lieuà une haute température (500° C) et une pression moyenne en présence d'un catalyseur.Les conditions opératoires influent considérablement sur la qualité du reformat obtenu.L'indice d'octane du reformat est fonction croissante de la température et du tempsde séjour de la charge dans l'unité. Cependant, l'augmentation de la température, sielle permet d'améliorer l'indice d'octane, se traduit par une diminution du rendementen reformat (au profit des gaz) et une détérioration rapide du catalyseur suite à desdépôts de coke. Enfin, pour un même volume de reformat obtenu, une sévérité detraitement importante se traduit par une augmentation de la consommation en com-bustible ( 2 à 3 % de la charge du réformeur). Le problème consiste donc à faire unarbitrage entre une certaine production de reformat à haut indice d'octane (98 à 100IOR clair), ayant un coût élevé et une production importante de reformat à faibleindice d'octane (94 IOR clair) avec un coût faible ; le mélange permettant de répondre

6D'où le nom de conversion profonde donné aux unités qui petmettent la conversion de cette coupe.

Г15

ainsi aux spécifications, au moindre coût.

Outre le reformat, l'unité de reformage est un grand producteur d'hydrogène(utilisé dans les unités d'hydroraffinage) et des GPL, comme le montre le tableau 1.2ci-après.

Tableau 1.2 : Rendements-type d'un reformeur catalytique

Produits

Gaz riche en hydrogèneGaz combustiblePropaneButaneReformat

Rendement-type (% massiques)

5- 103-44 - 86- 1065-85

Les techniques de reformage à basse pression et avec régénération en continudu catalyseur permettent de travailler constamment à indice d'octane élevé tout enobtenant de meilleurs rendements en reformat.

Les progrès concernant les catalyseurs ont permis d'améliorer sensiblement leurrésistance aux dépôts de coke, même si un prétraitement à l'hydrogène de l'essencelourde reste indispensable pour éliminer les impuretés qui constituent pour le catalyseurdes poisons redoutables.

1.2.3.2 L'éthylation

Le problème de l'indice d'octane des essences n'est pas complètement résolu par leréformage catalytique, puisqu'il y a lieu d'ajouter dans le pool essences une certainequantité du Plomb TetraEthyl (РТЕ) (0,15 g/1 à partir de juin 1991 en France) quipermet d'améliorer significativement l'indice d'octane .

Cependant, la protection de l'environnement et les restrictions sur les rejetsatmosphériques des produits pétroliers ont conduit à une limitation du РТЕ, commeadditif aux essences, à 0,10-0,15 g/1 et ont fortement favorisé l'essor des procédésd'obtention des composants à haut indice d'octane : l'alkylation, l'isomérisation et leMTBE (Methyl Tertio butyl Ether) ou ГЕТВЕ (Ethyl Tertio Butyl Ether) que nousprésenterons succintement dans les sections qui suivent.

T Г16

1.2.3.3 L'alkylation

Cette unité vient compléter l'unité de craquage catalytique (le FCC) pour une maximi-sation de la production des essences automobiles. Elle transforme les surplus de GPLproduit par le FCC, par ajout d'oléfines, généralement des butènes, à de l'isobutane,en alkylat, produit riche en isoparaffines C8 caractérisé par un indice d'octane élevé(95 à 97).

1.2.3.4 L'isomérisation

Le principe de l'isomérisation consiste à transformer les n-paraffines en iso-paraffinescaractérisés par une structure moléculaire à haut indice d'octane dont le but d'obtenirun produit (1 isomérat) à haut indice d'octane clair. Le gain en points d'octane moteurdépend de la charge utilisée : 27 pour les C5, 48 pour les méthylpentane 3 et 32, et 67pour les dimétylbutane 22 et 23.

La charge de l'unité peut être du naphta léger (light virgin naphtha), de l'essencede condensât (light natural gasoline), le réformat léger, le réformat après extractiondes aromatiques et le naphta léger hydrocraqué. Cependant, pour limiter la formationdu benzène, hyclohexane et C7+, la charge de l'isomérisation va des C5 à 70-80° С

L'octane clair de l'isomérat dépend en fait du procédé utilisé : avec ou sansrecyclage : 78 (octane moteur) et 80 (octane recherche) pour un procédé sans recyclage.Ces valeurs passent à 87 et 89, respectivement pour un procédé avec recyclage.

\

1.2.3.5 l e s unités de productions du МТВБ, БТВБ et TAME

L'adjonction du plomb tétraéthyl aux essences s'amenuisant, il devient de plus en plusdifficile aux raffineurs de fabriquer directement des essences répondant aux qualitésrequises. H a fallu donc recourir aux composés oxygénés (de la pétrochimie) que sontle Méthyl Tertio Butyl Ether (MTBE), l'Ethyl tertio Butyl Ether (ETBE) et le TertioAmyl Méthyl Ether (TAME) dont le plus utilisé est le MTBE.

Les charges de ces procédés sont :

• pour le MTBE, la coupe C4 du vapocraquage, après extraction du butadiene etcontenant entre 40 et 50 % poids de l'isobutène et la coupe C4 du FCC contenantentre 15 à 20 % en poids de l'isobutène, en plus du méthanol.

• pour l'ETBE, seul le méthanol est remplacé par l'éthanol, le reste de la chargeest similaire à celle du MTBE.

• pour le TAME, les isoamylènes (oléfines tertiaires avec cinq atomes de carbones)et le méthanol. Les isoamylènes sont obtenus à partir des essences de vapo-craquage (25 % poids en C5) et les essences légères de FCC (30 % poids enC5).

^^^^^m

17

Les caractéristiques de ces procédés sont résumées par le tableau 1.3 suivant

Tableau 1.3 : caractéristiques comparées du MTBE, ETBE et TAME

Caractéristiques

DensitéPoint d'ebullitionNOR*NOM"Tension de vapeur

unité

kg/1°C--

Bar

MTBE

0,74551181020,55

ETBE

0,75721181020,40

TAME

0,7586,31151020,10

* Nombre d'octane recherche,** Nombre d'octane moteur.

1.2.4 Les unités d'hydrotraitementCes procédés ont pour but d'éliminer les impuretés présentes dans les coupes pétrolières(soufre, azote, oxygène et métaux) au moyen d'un traitement catalytique en présenced'hydrogène. Dans une raffinerie classique, la quantité d'hydrogène produite par l'unitéde réformage catalytique suffit, en règle générale, pour satisfaire les besoins de cesunités, ce qui n'est plus le cas des raffineries plus complexes où une unité de produc-tion d'hydrogène est nécessaire.

La teneur en soufre élevée des produits de la distillation primaire (exceptéscertains bruts à très faible teneur en soufre) rend nécessaire une désulfuration pourrespecter les spécifications en vigueur ou permettre leur traitement ultérieur dans desunités de conversion catalytique.

Le taux de désulfuration obtenu sur les coupes moyennes (kérosène et gazole)est généralement compris entre 80 et 95 %. Ceci permet, en traitant environ les trois-quarts d'un pool gazole moyennement soufré, de ramener la teneur en soufre à 0,3 %.

Pour les coupes plus lourdes, la teneur initiale en soufre est plus élevée, l'extractionde la quasi-totalité du soufre se révèle alors impossible.

Les unités, destinées à transformer les fractions lourdes du brut en produits pluslégers, sont généralement divisées en deux catégories : les unités de conversion classique,qui utilisent comme charge les distillats sous vide ou le résidu atmosphérique, et les

T Г" 1Г18

unités de conversion profonde qui s'attaquent au fond du baril, c'est-à-dire le résidusous vide et nécessite par conséquent des procédés plus complexes.

1.2.5 La conversion classique

Sous cette appellation nous regroupons les procédés qui traitent le distillât sous vide(craquage catalytique FCC7 et hydrocraquage des distillate et le craquage catalytiquedu résidu atmosphérique RCC8 ainsi que la viscoréduction qui peut être considéréecomme un traitement "léger" du résidu sous vide.

1.2.5.1 Le craquage catalytique (le FCC)

C'est le procédé de base des schémas de conversion orientés vers la production desessences automobile. Il permet la production d'essence de bonne qualité (IOR comprisentre 91 et 94) avec des rendements élevés (30 à 60 % de la charge selon sa qualitéet la sévérité de traitement). Une augmentation de la sévérité de traitement permetune production plus élevée en essence avec un indice d'octane relativement stable, maiségalement celle des gaz fatals (fuel-gas et GPL) ainsi que celle du coke (brûlé en totalitédans le régénérateur du catalyseur).

À l'inverse, les coupes moyennes et lourdes obtenues sont de qualité très médiocre.L'indice de cétane du gazole est très faible en plus de sa teneur en soufre élevée. Ceshandicaps limitent la possiblité de son incorporation dans les bases gazoles souvent enlimite de spécification. Il est alors utilisé comme fluxant du fioul lourd, sa bonne tenueau froid et sa faible viscosité constituant sur ce plan des avantages certains.

Le coke produit se dépose sur le catalyseur et réduit ainsi considérablementson efficacité. Une régénération en continu doit donc intervenir afin d'éviter unedésactivation trop rapide du catalyseur.

La sensiblité du catalyseur aux impuretés (soufre et métaux) limite la charge descraqueurs catalytiques aux distillats sous vide issus de bruts "propres" ou aux chargespréalablement traitées par hydrodésulfuration.

Enfin, la forte production des GPL, moins bien valorisés que les essences, nécessiteleur traitement dans une unité d'alkylation pour l'obtention d'un alkylat à haut indiced'octane qui constitue une très bonne base pour le pool carburant (IOR clair supérieurà 95).

7Fluid Catalytic Cracking.satmosphéric Residue Catalytic Clacking (le procédé R2R de l'IFP).

1 Г19

1.2.5.2 L'hydrocraquage des distillats

L'hydrocraquage est un procédé plus récent que le craquage catalytique. Comme cedernier, il transforme les produits lourds en produits plus légers (gaz, essence, kérosène,gazole), mais la présence d'hydrogène évite la formation d'oléfines, ce qui confère auxproduits une meilleure qualité. Un autre avantage de l'hydrocraquage réside dans uneplus grande souplesse dans les rendements, ce qui rend possible la maximisation tantde la production des essences que celle de kérosène ou de gazole, tous de bonne qualité.

L'essence légère possède en effet un très bon indice d'octane tandis que l'essencelourde constitue une bonne charge pour le réformage catalytique. Les coupes moyennessont également de bonne qualité (indice de cétane élevé et très bonne tenue au froid).

Pour ce qui est des inconvénients de ce procédé, outre que la charge traitéedoit être exempte d'impuretés (véritables poisons pour le catalyseur), la forte con-sommation en hydrogène implique, dans la plupart des cas, la construction d'unité deproduction d'hydrogène, le réformage catalytique ne pouvant généralement pas couvrirà lui seul ces besoins.

Cet hydrogène peut être produit par deux types d'unités :

• le reformage à la vapeur des gaz (C2-C3-C4) ou du naphta offre des rendementsde 40 % en poids environ en hydrogène pur. Des rendements similaires sontobtenus par vaporéformage du gaz naturel.

• l'oxydation partielle des résidus présente le gros avantage d'agir sur les coupeslourdes (résidu sous vide) mais offre un rendement, en poids, en hydrogène plusfaible (20 à 25 %).

1.2.5.3 La viscoréduction

À l'inverse des deux unités précédentes dont le principe repose sur un traitement cata-lytique des distillats, la viscoréduction est un traitement thermique du résidu sous vide.Son pouvoir de conversion est très réduit puisque seule une faible fraction de la chargeest transformée en essence et gazole. Le principal intérêt de cette unité réside dans laréduction notable de la viscosité du résidu.

Cette unité permet donc d'augmenter la production de gazole : un fioul lourdde viscosité moins élevée exigeant une quantité moindre de fluxant pour atteindre laspécification du fioul lourd commercial qui est de 40 Cst à 100° С

1.2.6 La conversion profonde

Les unités de la conversion profonde ont pour but de transformer une part importantedu résidu (atmosphérique ou uniquement sous vide) en produits plus légers.

г20

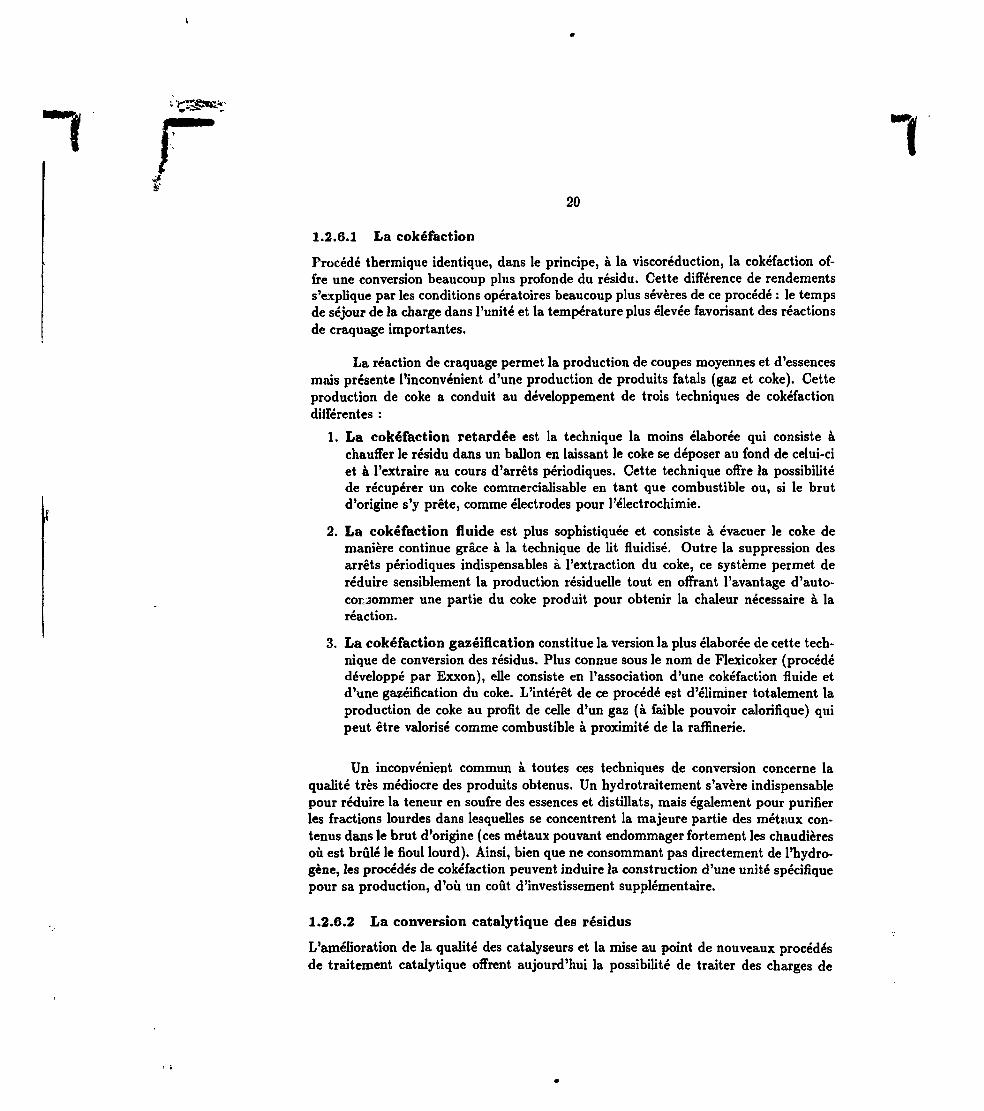

1.2.6.1 La cokéfaction

Procédé thermique identique, dans le principe, à la viscoréduction, la cokéfaction of-fre une conversion beaucoup plus profonde du résidu. Cette différence de rendementss'explique par les conditions opératoires beaucoup plus sévères de ce procédé : le tempsde séjour de la charge dans l'unité et la température plus élevée favorisant des réactionsde craquage importantes.

La réaction de craquage permet la production de coupes moyennes et d'essencesmais présente l'inconvénient d'une production de produits fatals (gaz et coke). Cetteproduction de coke a conduit au développement de trois techniques de cokéfactiondifférentes :

1. La cokéfaction retardée est la technique la moins élaborée qui consiste àchauffer le résidu dans un ballon en laissant le coke se déposer au fond de celui-ciet à l'extraire au cours d'arrêts périodiques. Cette technique offre la possibilitéde récupérer un coke commercialisable en tant que combustible ou, si le brutd'origine s'y prête, comme électrodes pour l'électrochimie.

2. La cokéfaction fluide est plus sophistiquée et consiste à évacuer le coke demanière continue grâce à la technique de lit fluidisé. Outre la suppression desarrêts périodiques indispensables à l'extraction du coke, ce système permet deréduire sensiblement la production résiduelle tout en offrant l'avantage d'auto-corjommer une partie du coke produit pour obtenir la chaleur nécessaire à laréaction.

3. La cokéfaction gazéification constitue la version la plus élaborée de cette tech-nique de conversion des résidus. Plus connue sous le nom de Flexicoker (procédédéveloppé par Exxon), elle consiste en l'association d'une cokéfaction fluide etd'une gazéification du coke. L'intérêt de ce procédé est d'éliminer totalement laproduction de coke au profit de celle d'un gaz (à faible pouvoir calorifique) quipeut être valorisé comme combustible à proximité de la raffinerie.

Un inconvénient commun à toutes ces techniques de conversion concerne laqualité très médiocre des produits obtenus. Un hydrotraitement s'avère indispensablepour réduire la teneur en soufre des essences et distillats, mais également pour purifierles fractions lourdes dans lesquelles se concentrent la majeure partie des métaux con-tenus dans le brut d'origine (ces métaux pouvant endommager fortement les chaudièresoù est brûlé le fioul lourd). Ainsi, bien que ne consommant pas directement de l'hydro-gène, les procédés de cokéfaction peuvent induire la construction d'une unité spécifiquepour sa production, d'où un coût d'investissement supplémentaire.

1.2.6.2 La conversion catalytique des résidus

L'amélioration de la qualité des catalyseurs et la mise au point de nouveaux procédésde traitement catalytique offrent aujourd'hui la possibilité de traiter des charges de

1

1 Г21

plus en plus lourdes.

C'est le cas du procédé HYCON, installé par Shell à Pernis aux Pays-Bas, pourl'hydroconversion du résidu, c'est-à-dire une conversion catalytique des coupes lourdesen présence de l'hydrogène. Avec ce procédé, on peut transformer la charge à 60 %en produits légers d'excellente qualité et les 40 % restants sont des fiouls commercia-lisables ou retraitables dans une unité de conversion classique.

L'inconvénient majeur de ce procédé est sa forte consommation en hydrogène(2 à 3 % en masse) d'où la nécessité d'installer une unité de production spécifique pourrépondre au besoin de ce produit, avec en conséquence un coût d'investissement élevé.

1.2.6.3 Le désasphaltage

Le désasphaltage n'est pas, en lui-même, un procédé de conversion profonde. Cepen-dant, il peut être utilement inséré dans un schéma de raffinage visant à minimiser laproduction de fioul résiduel. Il est déjà utilisé pour la production de bases pour lu-brifiants (désasphaltage au propane), mais son utilisation a été étendue par l'emploide solvants plus lourds (pentane). Ce traitement au pentane permet de séparer parprécipitation les asphaltènes, fractions lourdes concentrant une forte proportion desmétaux, d'un distillât (DAO9) apte à être ensuite converti dans une unité classique(craqueur catalytique ou hydrocraqueur) après une hydrodésulfuration.

L'inconvénient majeur du procédé est une production importante (20 à 35 %poids selon le type de brut) d'asphaltène faiblement valorisable.

1.3 Les produits et leurs spécificationsLes produits pétroliers commercialisés sont classés généralement en deux groupes, selonleur usage :

• les produits pétroliers à usage énergétique : GPL, les essences automobile, le jetfuel (kérosène), le gazole, le fioul domestique, le fioul lourd, etc.

• les produits pétroliers à usage non énergétique (lubrifiants, solvants, matièrespremières pour la pétrochimie) tels que le naphta, les lubrifiants, les bitumes(usage routes et étanchéité), les solvants pour peinture et autres.

Ces produits se distinguent par un certain nombre de qualités indispensables àleur commercialisation, ce sont leurs spécifications : densité, teneur en soufre, indiced'octane (pour les essences auto) et de cétane (pour le gazole), etc. Les spécificationsretenues sont :

9DesAsphalted Ou.

22

• pour les essences automobile : la densité, la tension de vapeur Reid, l'indiced'octane mesuré selon les méthodes recherche (IOR) et moteur (IOM), avec etsans adjonction de plomb tétraéthyl (РТБ). Ainsi quatre indices d'octane sontpris en compte, il s'agit du :

- IOR clair (sans adjonction de РТЕ),

- IOR avec adjonction de 0,15 g/1 de РТЕ,

- IOM clair,

- IOM avec adjonction de 0,15 g/1.

Quatre types d'essences ont été retenus : l'essence ordinaire sans plomb(EOSP), le supercarburant 98 plombé à 0,15 g/1 (SP98), l'Eurosuper 95sans plomb (IOM = 85) (SSP95) et le super 98 sans plomb (IOM = 88)(SSP98).

• pour le kérosène : la densité et la teneur en soufre,

• pour le gas oil : la densité, la teneur en soufre, le point de congélation (pour legas oil routier), la viscosité à 20° С et l'indice de cétane,

• pour le fioul lourd : la densité, la teneur en soufre, le point de congélation et laviscosité à 100° С

1.4 Structure de la consommation pétrolière et sché-mas de raffinage

1.4.1 Structure de la consommation pétrolièreLa structure de la consommation pétrolière a connu principalement quatre grandes

phases, à savoir :

• période 1, allant jusqu'à la fin de la première guerre mondiale, se caractérise parla prédominance du lampant (plus de la moitié), alors que l'essence ne représenteà peine 15 à 20 %,

• période 2 : 1920 - début de la deuxième guerre mondiale : le phénomène s'estcomplètement inversé puisque l'essence représente maintenant plus de la moitiéalors que le lampant tombe à 10 - 15 %,

• période 3 allant de la fin de la deuxième guerre mondiale à l'année 1979 : lesproduits lourds (fiouls) dominent (besoins de l'industrie, de l'électricité et duchauffage) avec près de la moitié, alors que les essences représentent à peine lecinquième,

23

• période 4 : à partir de l'année 1979, et suite au deuxième choc pétrolier, lephénomène s'est de nouveau inversé avec l'émergence des essences (usage captifdu pétrole) et des fractions moyennes qui représentent ensemble près des trois-quarts, alors que les fractions lourdes ne représentent qu'à peine le cinquième.

Tous ces bouleversements ont donné d'énormes problèmes au raffineur qui de-vra adapter son outil à cette demande sans cesse fluctuante. Le tableau 1.4 donne lastructure de la demande intérieure en Europe ainsi que la structure d'un brut moyen(33° API), pour les années 1973, 1984 et 1991.

Tableau 1.4 : Structure de la demande intérieure de l'Europe (en %)

Fractions légères

Fractions moyennes

Fractions lourdes

TOTAL

1973

21

37

42

100

1984

33

45

22

100

1991

33

44

23

100

Brut moyen (33° API)

20

33

47

100

1

II ressort de ce tableau que la simple distillation d'un brut de type moyen en-gendre, pour le raffineur :

• des déficits en fractions légères et moyennes de plus en plus croissants (1 à 13 %pour les fractions légères et 4 à 11 % pour les fractions moyennes),

• des excédents importants en fractions lourdes (5 à 24 %) et dont il faudra trouverdes débouchés.

La structure de la consommation pétrolière, similaire avant la deuxième guerremondiale, pour l'Europe occidentale et les Etats-Unis d'Amérique (cf. tableau 1.5)s'est complètement modifiée, pour l'Europe Occidentale, à partir des années cinquante.

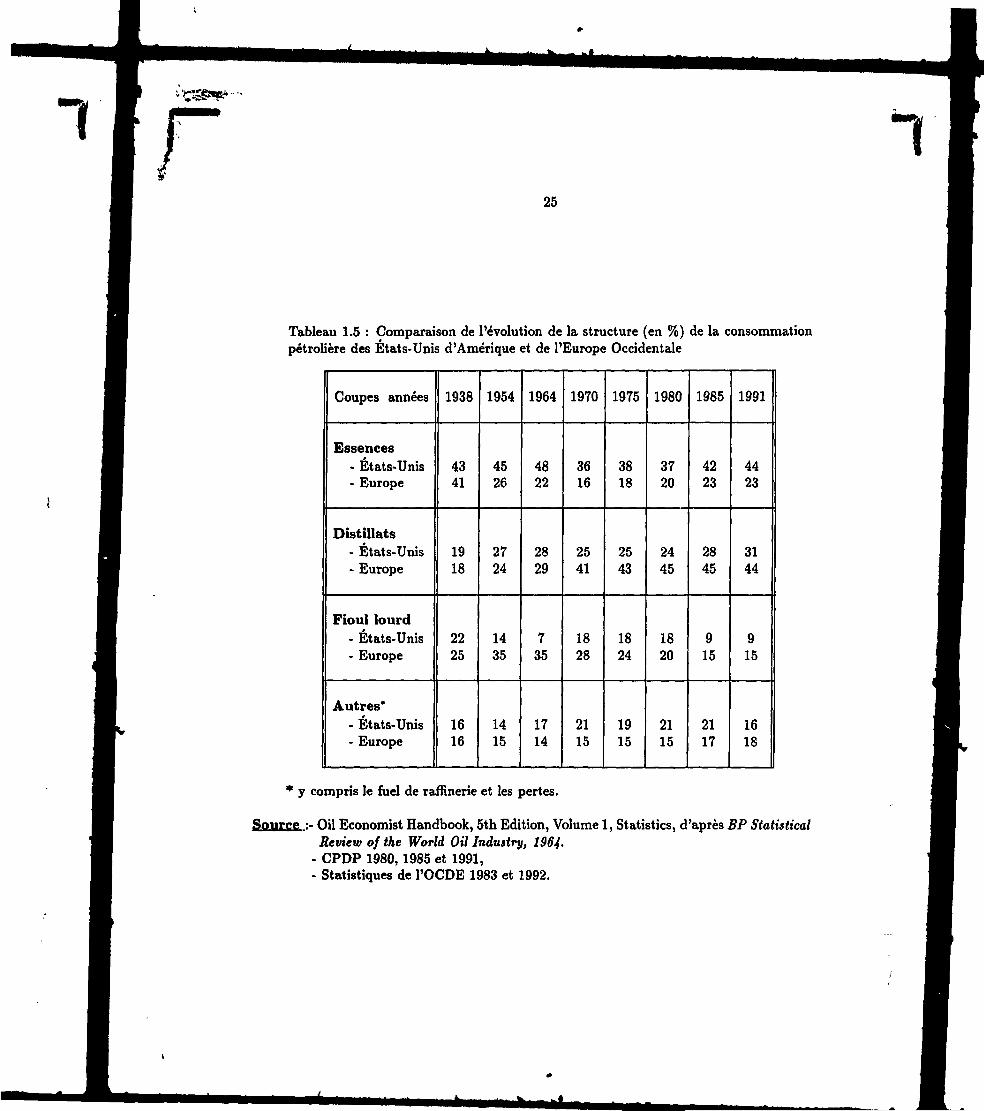

Alors que pour les États-Unis, la part des essences a augmenté légèrement (43 %en 1938 à 48 % en 1964 et 44 % en 1991), celle des distillats moyens est passée de 19 %,en 1938 à 28 % en 1964 et 31 % en 1991, ce qui a réduit considérablement celle dufioul lourd (22 % en 1938 à . . . 7 % en 1964 ! 9 % en 1991) ; pour l'Europe occidentale,c'est plutôt le phénomène inverse qui s'est produit:

124

• la part des essences est passée de 41 %, en 1938, à 22 % en 1964, 16 % en 1970pour remonter à 23 % en 1991, soit une réduction de près de moitié en terme depart,

• la part des distillate moyens, par contre, a augmenté de 18 % à 29 %, durant lapériode 1938-1964 et 44 % en 1991.

• la part du fioul lourd est passée de 25 % à 35 %, respectivement pour 1938 et1964 et 15% en 1991.

Sur le plan de la technologie de raffinage, cette évolution de la structure deconsommation pétrolière, dans les deux grands centres de consommation du monde, aeu des répercussions diamétralement opposées :

• pour l'Europe occidentale, la structure pétrolière d'avant le premier choc pétrolierde 1973-1974, correspondait relativement au rendement naturel des bruts légerset même moyens, d'où une technologie de raffinage relativement simple : desraffineries de type hydroskimming (distillation, hydrodésulfuration et réformagecataly tique),

• pour les Etats-Unis, par contre, la faible part du fioul lourd dans la demande,ne correspond pas au rendement naturel des bruts, d'où la nécessité d'un outilde raffinage plus sophistiqué : les raffineries complexes dotées de la conversiondes fractions lourdes (craquage catalytique et hydrocraquage) en maximisant laproduction des essences.

Ces bouleversements dans la structure de la consommation pétrolière rend délicatle travail du raffineur qui est appelé constamment à adapter son outil à la demande,d'où l'émergence de trois types de raffineries avec une complexité croissante, à savoir :

• raffinerie simple disposant d'une distillation atmosphérique, d'une unité de refor-mage catalytique et d'une unité d'hydrodésulfuration des gas oils,

• raffinerie semi-complexe, avec en plus une unité de distillation sous-vide et uneunité de craquage catalytique ou hydrocraquage,

• raffinerie complexe dotée de la conversion profonde du fioul résiduel.

Dans la mesure où la tendance est pour le blanchiment10 du baril, l'objectifrecherché par cette complexité est double : répondre à une demande de plus en plusimportante en produits blancs et, de ce fait, valoriser les résidus qui deviennent en-combrants pour le raffineur.

10Accioissement de la paît des produits blancs tirés d'un baril.

25

Tableau 1.5 : Comparaison de l'évolution de la structure (en %) de la consommationpétrolière des États-Unis d'Amérique et de l'Europe Occidentale

Coupes années

Essences. Etats-Unis- Europe

Distillate- États-Unis- Europe

Fioul lourd- Etats-Unis- Europe

Autres*- Etats-Unis- Europe

1938

4341

1918

2225

1616

1954

4526

2724

1435

1415

1964

4822

2829

735

1714

1970

3616

2541

1828

2115

1975

3818

2543

1824

1915

1980

3720

2445

1820

2115

1985

4223

2845

915

2117

1991

4423

3144

915

1618

* y compris le fuel de raffinerie et les pertes.

Source :- Oil Economist Handbook, 5th Edition, Volume 1, Statistics, d'après BP StatisticalReview of the World Oil Industry, 1Щ.

- CPDP 1980, 1985 et 1991,- Statistiques de l'OCDE 1983 et 1992.

Г26

1.4.2 Les différents schémas de raffinageUn schéma de raffinage est l'ensemble d'unités qui, par leur action complémentaire,transforment le pétrole brut en produits finis répondant aux exigences du marché tanten quantité qu'en qualité.

Le choix de la configuration d'une raffinerie - donc du schéma à adopter - estextrêmement important pour sa rentabilité. Le dimensionnement des unités sera faiten fonction des types de brut que la raffinerie est appelée à traiter afin de tenir comptenotamment de la capacité des unités d'hydrotraitements qui dépendent étroitement dela qualité de ces bruts.

Le choix d'un schéma de raffinage sera également guidé par la stucture dumarché auquel est destinée la production. Un schéma simple pourra suffire pour ap-provisionner un marché captif à forte demande en fioul lourd (le cas des raffineries"intérieures" (ou locales) de l'Europe dans les années soixante-dix). Un schéma pluscomplexe sera plus adapté pour un marché orienté vers une forte demande en produitslégers.

1.4.2.1 Le schéma de base : la raffinerie hydroskimming

C'est le schéma qui a prévalu, hors États-Unis, jusqu'au second choc pétrolier. Il serésume en l'association des unités de distillation atmosphérique, de réformage cataly-tique et d'hydrodésulfuration des gazoles. La structure de rendement est très rigide etla production de fioul lourd est très importante (notamment pour les bruts lourds).

1.4.2.2 Le schéma avec conversion classique

L'introduction d'unités de conversion classique dans le schéma hydroskimming per-met de réduire la production de fioul lourd à 20-30 % de la charge. L'incorporationd'un craqueur catalytique (FCC), par exemple, permet d'améliorer considérablementles rendements en carburants automobiles. Cependant, un tel schéma demeure peuadapté pour faire face à une forte demande en coupes moyennes.

À l'inverse, un schéma avec hydrocraqueur offre une excellente souplesse derendement et peut être orienté vers une production maximale de coupes moyennes(carburéacteur et gazole) de très bonne qualité.

Ces deux schémas présentent, cependant, l'inconvénient de ne pas s'attaquer aufond du baril, le résidu sous vide, du fait de la très grande sensiblité de leurs unités deconversion aux impuretés contenues dans la charge.

Les raffineries avec cokeur, fortement implantées aux États-Unis d'Amérique,permettent de résoudre ce problème ; elles ne constituent cependant pas le schéma deconversion idéal car la qualité des produits obtenus est assez médiocre, la souplesse

i27

des rendements est faible et la production résiduelle de coke est élevée, ce qui peutconstituer un handicap important si des débouchés lui offrant une valorisation correctene sont pas assurés.

Toujours dans le domaine de la conversion classique, un degré supérieur de com-plexité peut être atteint en ajoutant des unités auxiliaires permettant d'augmenter lesrendements en produits nobles et de diminuer de quelques points ceux des produitsrésiduels. Ainsi, le couplage d'une unité d'alkylation au craqueur catalytique permetd'augmenter la production d'essence, directement par la transformation de G.P.L. enalkylat et, indirectement, par une amélioration du pool octane de la raffinerie, ce quipermet d'incorporer plus de coupes à bas indice d'octane dans la base carburants.

L'incorporation d'un viscoréducteur permet, lui, de réduire la part du fioullourd.

Le seuil des 20 % de la charge en production de fioul lourd (sur le brut Arabeléger) ne peut être atteint qu'à l'aide de schémas de conversion profonde. Ceux-ci peu-vent lier des unités classiques entre elles ou faire appel aux procédés plus sophistiquésdécrits précédemment.

1.4.2.3 Le schéma avec conversion profonde

II peut exister une grande diversité des schémas de raffinage avec conversion profonde,le plus répandu consiste en l'association d'un FCC et d'un cokeur. Les distillats obtenusdans la seconde unité (cokeur) peuvent être chargés dans la première afin de maximiserla production de carburants. Un tel schéma implique, cependant, une purification àl'hydrogène des distillats et résidus si le FCC utilisé n'est pas adapté au traitementdes huiles lourdes. Cette purification est d'autant plus indispensable que le cokeur estassocié à un hydrocraqueur. Cette dernière configuration présente l'avantage d'avoirune très grande flexibilité, alors que la production de coke (de 4 à 5 % de la charge)peut constituer un handicap dans le cas où elle n'est pas valorisée.

Un autre procédé consiste à purifier le résidu par désasphaltage au pentane(donc sans utilisation de l'hydrogène) puis à traiter la coupe désasphaltée dans uneunité de conversion catalytique. Cette solution présente des avantages certains : faibleconsommation de l'hydrogène (un hydrotraitement pouvant cependant améliorer lesrendements en sortie de FCC), meilleurs rendements malgré une production impor-tante d'asphalte dont la valorisation reste faible.

Enfin, le stade ultime de la conversion est atteint par des schémas de raf-finage centrés sur des unités très sophistiquées telles que la cokéfaction-gazéification oul'hydroconversion des résidus qui offrent des rendements très faibles en fioul résiduel etune production nulle de résidu solide (bien que le premier soit producteur d'une partnon négligeable de gaz pauvre également peu valorisable). Ces bonnes performances

28

sont quelques peu atténuées par la forte consommation en hydrogène des deux procédés.Bien que n'en utilisant pas directement, la cokéfaction en nécessite de grandes quan-tités pour la purification des produits. Quant à l'hydroconversion, c'est un procédégros consommateur d'hydrogène dont le coût de production est élevé.

Associés à une unité de conversion classique telle qu'un FCC ou un hydro-craqueur, ces procédés de conversion présentent une production idéale, tant par laqualité des produits obtenus que par la diversité des rendements possibles, à qualité desbruts à traiter constante, car une teneur élevée en impuretés peut diminuer l'efficacitéde la conversion ou nécessiter plus d'hydrotraitements, donc coût plus élevé.

Comment influe cette complexité de la raffinerie sur les rendements ? Tel estl'objet de la section suivante qui donne les rendements sur le brut Arabe léger obtenusen mettant en oeuvre différents schémas de raffinage, allant du plus simple (la raffineriehydroskimming) au plus élaboré (avec une conversion profonde).

1.4.3 Impact de la complexité de la raffinerie sur les rende-ments en produits

L'impact d'une complexité de la raffinerie sur les rendements des produits obtenus àpartir de l'Arabe léger est présenté dans le tableau 1.6 avec la définition des schémassuivants :

• I : Schéma de base, c'est la raffinerie hydroskimming, c'est-à-dire une distillationatmosphérique, un reformeur catalytique et une hydrodésulfuration des gas oils(HDS),

• II = I + distillation sous vide + FCC,

• III = I + distillation sous vide + hydrocraquage des distillats,

• IV = I + distillation sous vide + coking,

• V = I + distillation sous vide + FCC + alkylation + viscoréduction,

• VI = I + distillation sous vide + coking + FCC + alkylation,

• VII = I + distillation sous vide + hydrocraquage des distillats + désasphaltageau pentane,

• VIII = I + distillation sous vide + flexicoking,

• IX = I + distillation sous vide + FCC + hydroconversion des résidus sous vide.

I

!»

•s

«ftем

1&си

•s

•в

вСО

Лсо

sI

IIII

и

В

J

со"

es

es"

3,0

яIA

о ,es"

CU

819

es

28,

34,

ю4

IA"

ьо

•î

оо"

8

bus

о'оот

sebé

mai

Ess

.8 л•s -a

g «

1

faib

leT

rès

faib

le

4<l)

'S

A t

я s

bon

ne nces

bon

* 1« о

•"j

(в

Iисо

Си

gсоCfl

1iся

I•g

L

Г30

1.5 Interfaces raffinage-pétrochimie

1.5.1 Les charges de la pétrochimieLe raffinage et la pétrochimie sont deux activités fortement liées. La plupart desmatières premières de la pétrochimie proviennent du raffinage et en échange, la pétro-chimie renvoie au raffinage plusieurs produits.

Même si la matière première de base de la pétrochimie continue à être le naphta(fourni par le raffinage), il n'en demeure pas moins que cette activité utilise d'autresmatières premières : l'éthane, les GPL et les gas oils.

Le tableau 1.7 montre la structure de la matière première pour la productionde l'éthylène pour les différentes régions du monde pour 1990 et les projections pour2000.

Tableau 1.7 : Structure (en %) de la production de l'éthylène en fonction de la chargeutilisée pour 1990 et 2000.

Régions / Années

Europe occidentaleEtats-UnisJaponReste du monde

Monde

Éthane

1990

550-38

29

2000

445-33

27

GPL

1990

112537

13

2000

16271015

18

Naphtas

1990

74189751

52

2000

71219049

50

Gas

1990

107-4

6

oils

2000

97-3

5

Source : Centre Économie et Gestion - IFP, janvier 1992.

Ainsi, au niveau mondial la moitié de l'éthylène est produite à partir du naphtacontre moins du tiers pour l'éthane et 13-18 % pour les GPL, alors que les gas oilsn'interviennent que pour 5 %•

Cette structure est fortement variable d'une région à l'autre, ainsi :

• pour l'Europe occidentale, région qui nous intéresse dans la présente étude, lamatière première de base est le naphta pour près des trois-quarts de quantité

31

d'éthylène produite. En terme de quantité, la pétrochimie européenne a con-sommé en 1990 environ 40 Mt de naphta dont 30 Mt pour la production des14,5 Mt d'éthylène (cf. tableau 1.8) et 10 Mt équivalent-naphta de réformatutilisées pour l'extraction des aromatiques. Cette quantité passera probablementà 50 Mt en l'an 2000.

Tableau 1.8 : Production de l'éthylène et charges utilisées en 1990 et prévisions pourl'horizon 2000 (en millions de tonnes) l'Europe de l'Ouest .

Années

19902000

Productiond'éthylène

(Mt)

14,518,5

Charges'"^ utilisées en Mt

Ethane

6667

GPL

4074

Naphta

3037

Gas oils

2225

(*) Sur la base des rendements moyens suivants du vapocraqueur : 1,1 % pour l'éthane,4 % pour les GPL, 35,8 % pour le naphta et 6,6 % pour les gas oils.

• les États-Unis présentent une structure de la charge différente avec un avantagepour l'éthane (la moitié de la production), le naphta n'intervenant que pour lequart et les GPL pour le cinquième,

• le Japon lui n'utilise quasiment que du naphta (97 % de la production),

• pour le reste du Monde le naphta est majoritaire pour 51 %, suivi de l'éthanepour 38 %.

Г32

1.5.2 Les synergies raffinage-pétrochimie1.5.2.1 Les échanges de produits

Le tableau 1.9 ci-dessous montre les échanges de produits entre les deux activités : leraffinage et la pétrochimie.

T

Tableau 1.9 : Les synergies raffinage-pétrochimie

Produits

Gaz

GPL

Naphtas

Bases carburants

Fiouls

RAFFINAGE

- Hydrotraitements- Gaz

- Oléfines C3/Butylènes (FCC)- GPL

Optimisation qualité**)

- Pool carburants- Aromatiques (réformage)- MTBE, Alkylation

Bases fiouls/Réseau de chauffe

<=*• PÉTROCHIMIE

« = Hydrogène«=> Gaz

=> Purification, extraction< = Excédents C3/Butylènes

(Vapocraquage)

=>• Fractions légères et paraffini-ques comme charges pourles vapocraquages

« = Essence de vapocraquage= » Extraction<== Butylènes

<=$• - Bases compatibles- Bases incompatibles dansle réseau chauffé séparé

(*) : Pour limiter la teneur en précurseur de benzène au réformage catalytique.

Les unités pétrochimiques sont un grand producteur d'essences automobile :l'essence de vapocraquage. En 1992, les unités pétrochimiques de l'Europe-19 ontfourni aux pools essences des raffineries 5,7 Mt d'essences de vapocraquage, ce quireprésente 3,4 % de leurs productions.

Гу

33 /иCes échanges de produits permettent aux deux activités de fortes synergies :

• Flexibilité/prix pour :

— la coupe C2 qui, utilisée jusqu'ici comme fuel-gas, commence à être utiliséecomme matière première pour la pétrochimie (Exxon et Shell en sont lespionniers),

- les coupes C3/C4 hors spécifications GPL peuvent être utilisées en pétrochimiecomme charge pour la production des oléfines,

- les gazoles hors spécifications peuvent être utilisés comme charge des vapoc-raquages,

— les distillats sous vide en excédent peuvent également être utilisés commematière première pétrochimique.

• Charge de base ou alternative : le naphta, compte tenu de son rôle important,peut servir de matière de base ou alternative pour l'unité pétrochimique adja-cente à la raffinerie. Si la raffinerie est dotée d'une unité d'isomérisation, l'unitépétrochimique considérée utilisera le naphta comme base alternative. Une opti-misation peut être effectuée pour déterminer la part du naphta à traiter dans laraffinerie (réformage catalytique et isomérisation) et à envoyer au vapocraquage(pétrochimie).

1.5.2.2 Les échanges de services

Localisées pour la plupart à proximité des raffineries, les unités pétrochimiques parta-gent avec celles-ci un certain nombre de services ce qui permet de réduire ainsi le coûtde leur utilisation. Les services échangés concernent :

• les utilités (électricité, vapeur, air, azote, etc.),

• la mise en commun de bacs de stockage,

• appontements pour les expéditions/réceptions.

гChapitre 2

La rétrospective du raffinagemondial et européen

2.1 Rétrospective du raffinage mondial

L'industrie du raffinage est née aux États-Unis d'Amérique, avec la construction de lapremière raffinerie à Boston, en 1863. Certes, celle-ci n'a rien à voir avec les raffineriesque nous connaissons aujourd'hui. C'était une importante "distilleuse" qui permettaitd'extraire, à partir du brut, le pétrole lampant, seul produit consommé à l'époque.Néanmoins, c'est grâce à elle que l'industrie du raffinage a pu démarrer.

La capacité de raffinage qui s'exprime1 par la capacité de cette distilleuse (unitéde distillation atmosphérique) a atteint 364 Mt (dont près des deux-tiers pour les États-Unis) à la veille de la seconde guerre mondiale ; l'Europe occidentale n'en détenantque . . .16 Mt, soit 4%.

À la fin de l'année 1950, cette capacité est passée à 603 Mt, dont 58% pour lesÉtats-Unis et 8 % pour l'Europe occidentale. Jusqu'en 1974, elle va connaître un essortrès rapide avec un doublement tous les dix ans. Elle atteindra ainsi 2525 Mt en 1970(un quart pour les États-Unis et . . . 28 % pour l'Europe occidentale).

Le premier choc pétrolier a eu pour effet de "tempérer l'ardeur" de cette fortecroissance avant que le second choc ne vienne mettre un terme définitif à l'euphorie decroissance exponentielle. La capacité mondiale culmine ainsi à 4116 Mt en 1980 (23%pour les États-Unis et 24 % pour l'Europe occidentale) avant de redescendre à 3 693Mt en 1990 (21 % pour les Etats-Unis et 19 % pour l'Europe occidentale), comme lemontre la figure 2.1 suivante.

гАуес le développement des capacités de conversion, cet indicateur a beaucoup peidu de sareprésentativité à partir de la fin des années soixante-dix (cf. Annexe A)

г36

Figure-2.1 : Evolutions de la capacité et structure du raffinage mondial

4116 Mt

3712 Mt

31-12-1938 1950 1960 1970 1980 1991

Ê3 Etats-Unis £3 Europe occidentale Si Autres

2.2 Chocs pétroliers et consommation pétrolièreL'impact des chocs pétroliers, particulièrement le second, sur la consommation pétrolièredes pays développés a été double, à savoir :

• un effet réducteur de la consommation globale, en volume,

• un effet structurel entraînant une profonde modification de la structure de lademande, notamment pour l'Europe occidentale.

En ce qui concerne le premier point, le tableau 2.1 montre en effet l'impact des chocspétroliers sur la consommation pétrolière du monde à économie de marché et particu-lièrement le second choc qui a déclenché la diminution de cette consommation (—12%durant la période 1979-1985).

7 Г37

Tableau 2.1 : Evolution de la consommation pétrolière du monde à économie de marché

Consommation (Mt)

Variation (%)

1970

1 937

1973

2 341

+ 20,9

1979

2 472

+ 5,6

1985

2 157

-12,7

1989

2 573

+ 19,3

1991

2 536

-1,4

Source : C.P.D.P.

L'impact sur les pays industrialisés est encore plus accentué grâce à la réductionde l'intensité énergétique2 en général, et pétrolière en particulier ? dans tous les paysindustrialisés, comme le montre la figure 2.2.

Figure-2.2 : Evolution de l'intensité pétrolière des principaux pays de l'OCDETOE/10-3Î0.8л

0.7-

0.6-

0.5-

0.4-

0.3-

0 2 -

V

• — — ITALY

USA

. . . . . JAPWI• - — . FRANCE

*•• W.GERMANY

0.1J i I i i i i i i I I I I i i ' ' ' I ' '70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89

SOURCE : CES£G-IFP.S«p« M

2L'intensité énergétique se définit comme la quantité d'éneigie (tous types confondus) nécessaire àla production d'une unité du produit intérieur brut (PIB). L'intensité pétrolière, quant à elle, se réfèreseulement à la quantité de pétrole nécessaire pour produire la même unité du PIB.

138

Le second effet des chocs pétroliers (le deuxième particulièrement) a été unemodification substantielle de la structure de la consommation pétrolière résultant deschangements structurels dans les économies des pays développés ; changements décidéspour faire face aux fortes hausses des prix du brut survenues, d'abord en 1973-1974,et en 1979-1980 suite à la révolution iranienne. Ces mesures qui constituent le talond'Achille des politiques énergétiques de ces pays, visent particulièrement à réduire ladépendance vis-à-vis du pétrole en le substituant, autant que possible, par d'autresénergies (charbon, gaz et électricité primaire) dans ses usages concurrentiels (ther-miques) et par des politiques d'économies d'énergie qui favorisent, par des subventions,les procédés économiseurs d'énergies. Le produit qui fait les frais de ces décisions estbien évidemment le fioul qui voit ainsi sa part passer de 36% en 1973 à . . . 15% en1991 en Europe occidentale (cf. figure 2.3).

Figure-2.3 : Evolution comparée de la structure de la demande pétrolière del'Europe et des États-Unis