WELCOME TO BALI STATE POLYTECHNIC III (Value Added Tax) 8... · Dasar Hukum PPN & PPnBM 2....

44

Subject 3 Pajak Pertambahan Nilai Barang dan Jasa & Pajak Penjualan Atas Barang Mewah Presented By : Nyoman Darmayasa Bali State Polytechnic 2012 http://elearning.pnb.ac.id www.nyomandarmayasa.com

-

Upload

truongthuy -

Category

Documents

-

view

219 -

download

0

Transcript of WELCOME TO BALI STATE POLYTECHNIC III (Value Added Tax) 8... · Dasar Hukum PPN & PPnBM 2....

Subject 3 Pajak Pertambahan Nilai Barang dan

Jasa & Pajak Penjualan Atas Barang Mewah

Presented By :

Nyoman Darmayasa

Bali State Polytechnic

2012

http://elearning.pnb.ac.id

www.nyomandarmayasa.com

Subjects

1. Dasar Hukum PPN & PPnBM

2. Penyerahan BKP

3. PKP & Pengusaha Kecil

4. Objek dan Non Objek PPN

5. Faktur Pajak

6. Penyetoran dan Pelaporan PPN

7. Kegiatan Membangun Sendiri (KMS)

8. Tax Refund (PPN Konsumsi LN)

9. Pedoman Penghitungan Pengkreditan

Pajak Masukan

Objective

Memberikan Pemahaman Atas :

Dasar Hukum PPN & PPnBM

Penyerahan BKP

PKP & Pengusahan Kecil

Objek dan Non Objek PPN

Faktur Pajak

Penyetoran dan Pelaporan PPN

Kegiatan Membangun Sendiri (KMS)

Tax Refund (PPN Konsumsi LN)

Pedoman Penghitungan

Pengkreditan Pajak Masukan

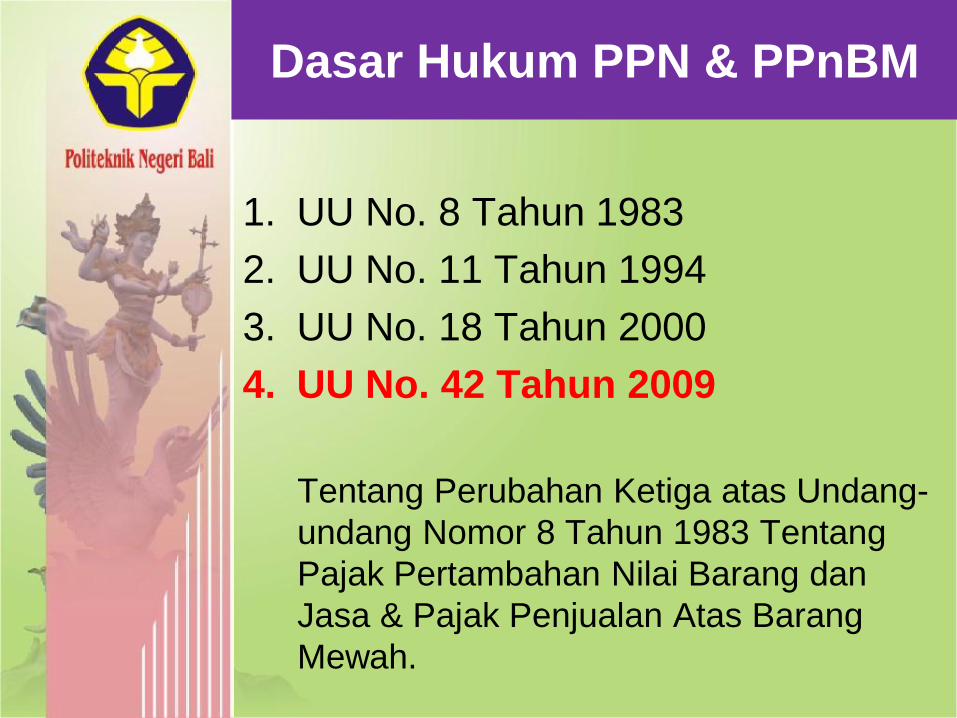

Dasar Hukum PPN dan PPnBM

Dasar Hukum PPN & PPnBM

1. UU No. 8 Tahun 1983

2. UU No. 11 Tahun 1994

3. UU No. 18 Tahun 2000

4. UU No. 42 Tahun 2009

Tentang Perubahan Ketiga atas Undang-

undang Nomor 8 Tahun 1983 Tentang

Pajak Pertambahan Nilai Barang dan

Jasa & Pajak Penjualan Atas Barang

Mewah.

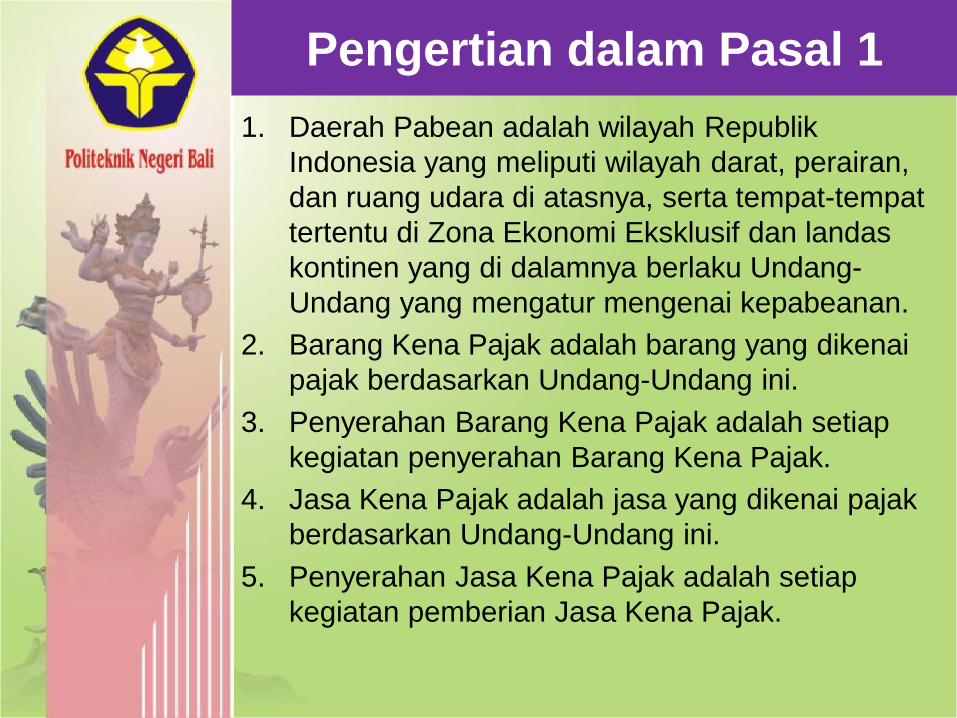

Pengertian dalam Pasal 1

1. Daerah Pabean adalah wilayah Republik

Indonesia yang meliputi wilayah darat, perairan,

dan ruang udara di atasnya, serta tempat-tempat

tertentu di Zona Ekonomi Eksklusif dan landas

kontinen yang di dalamnya berlaku Undang-

Undang yang mengatur mengenai kepabeanan.

2. Barang Kena Pajak adalah barang yang dikenai

pajak berdasarkan Undang-Undang ini.

3. Penyerahan Barang Kena Pajak adalah setiap

kegiatan penyerahan Barang Kena Pajak.

4. Jasa Kena Pajak adalah jasa yang dikenai pajak

berdasarkan Undang-Undang ini.

5. Penyerahan Jasa Kena Pajak adalah setiap

kegiatan pemberian Jasa Kena Pajak.

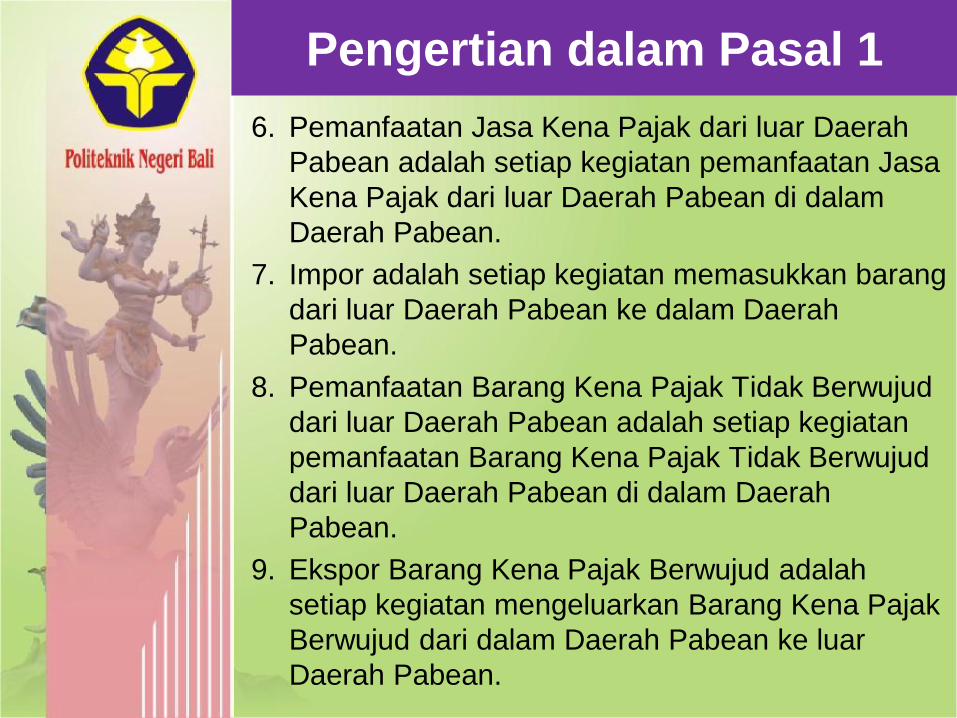

Pengertian dalam Pasal 1

6. Pemanfaatan Jasa Kena Pajak dari luar Daerah

Pabean adalah setiap kegiatan pemanfaatan Jasa

Kena Pajak dari luar Daerah Pabean di dalam

Daerah Pabean.

7. Impor adalah setiap kegiatan memasukkan barang

dari luar Daerah Pabean ke dalam Daerah

Pabean.

8. Pemanfaatan Barang Kena Pajak Tidak Berwujud

dari luar Daerah Pabean adalah setiap kegiatan

pemanfaatan Barang Kena Pajak Tidak Berwujud

dari luar Daerah Pabean di dalam Daerah

Pabean.

9. Ekspor Barang Kena Pajak Berwujud adalah

setiap kegiatan mengeluarkan Barang Kena Pajak

Berwujud dari dalam Daerah Pabean ke luar

Daerah Pabean.

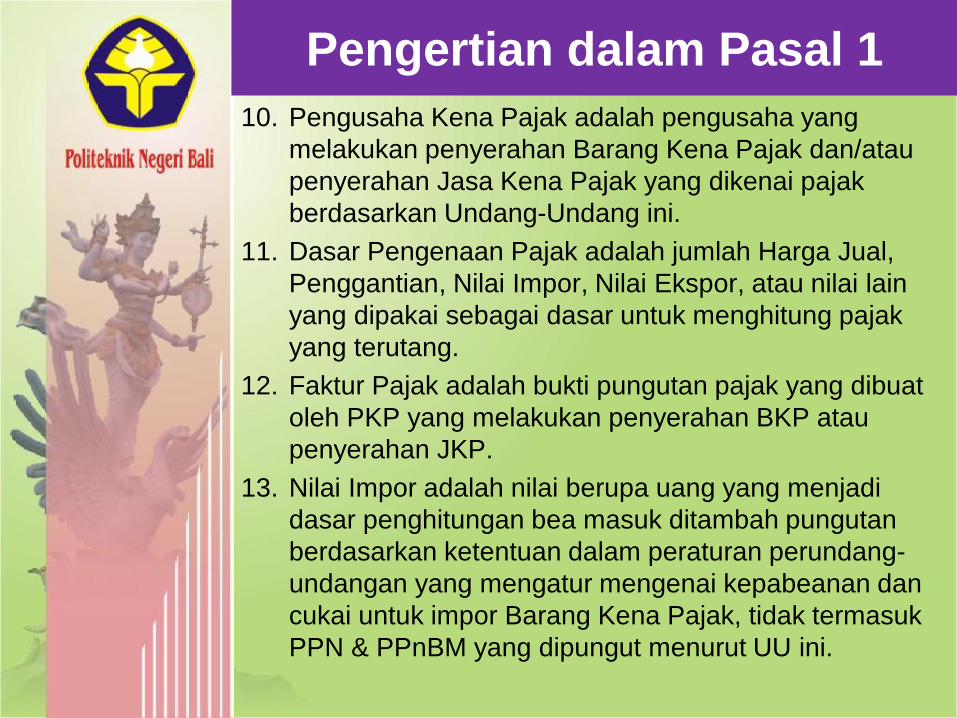

Pengertian dalam Pasal 1

10. Pengusaha Kena Pajak adalah pengusaha yang

melakukan penyerahan Barang Kena Pajak dan/atau

penyerahan Jasa Kena Pajak yang dikenai pajak

berdasarkan Undang-Undang ini.

11. Dasar Pengenaan Pajak adalah jumlah Harga Jual,

Penggantian, Nilai Impor, Nilai Ekspor, atau nilai lain

yang dipakai sebagai dasar untuk menghitung pajak

yang terutang.

12. Faktur Pajak adalah bukti pungutan pajak yang dibuat

oleh PKP yang melakukan penyerahan BKP atau

penyerahan JKP.

13. Nilai Impor adalah nilai berupa uang yang menjadi

dasar penghitungan bea masuk ditambah pungutan

berdasarkan ketentuan dalam peraturan perundang-

undangan yang mengatur mengenai kepabeanan dan

cukai untuk impor Barang Kena Pajak, tidak termasuk

PPN & PPnBM yang dipungut menurut UU ini.

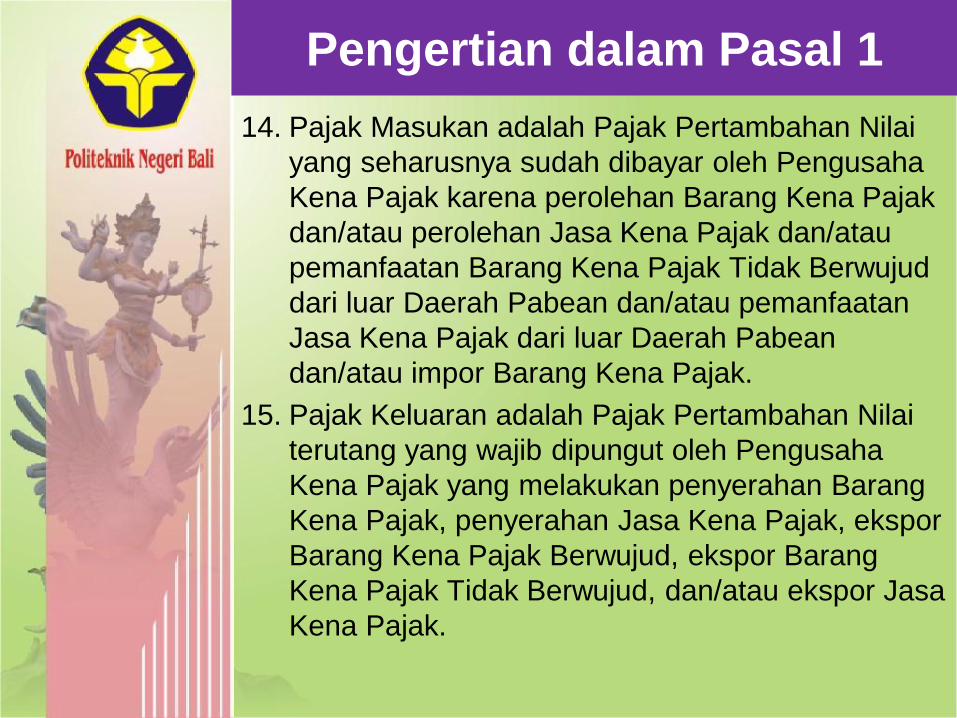

Pengertian dalam Pasal 1

14. Pajak Masukan adalah Pajak Pertambahan Nilai

yang seharusnya sudah dibayar oleh Pengusaha

Kena Pajak karena perolehan Barang Kena Pajak

dan/atau perolehan Jasa Kena Pajak dan/atau

pemanfaatan Barang Kena Pajak Tidak Berwujud

dari luar Daerah Pabean dan/atau pemanfaatan

Jasa Kena Pajak dari luar Daerah Pabean

dan/atau impor Barang Kena Pajak.

15. Pajak Keluaran adalah Pajak Pertambahan Nilai

terutang yang wajib dipungut oleh Pengusaha

Kena Pajak yang melakukan penyerahan Barang

Kena Pajak, penyerahan Jasa Kena Pajak, ekspor

Barang Kena Pajak Berwujud, ekspor Barang

Kena Pajak Tidak Berwujud, dan/atau ekspor Jasa

Kena Pajak.

Pengertian Penyerahan

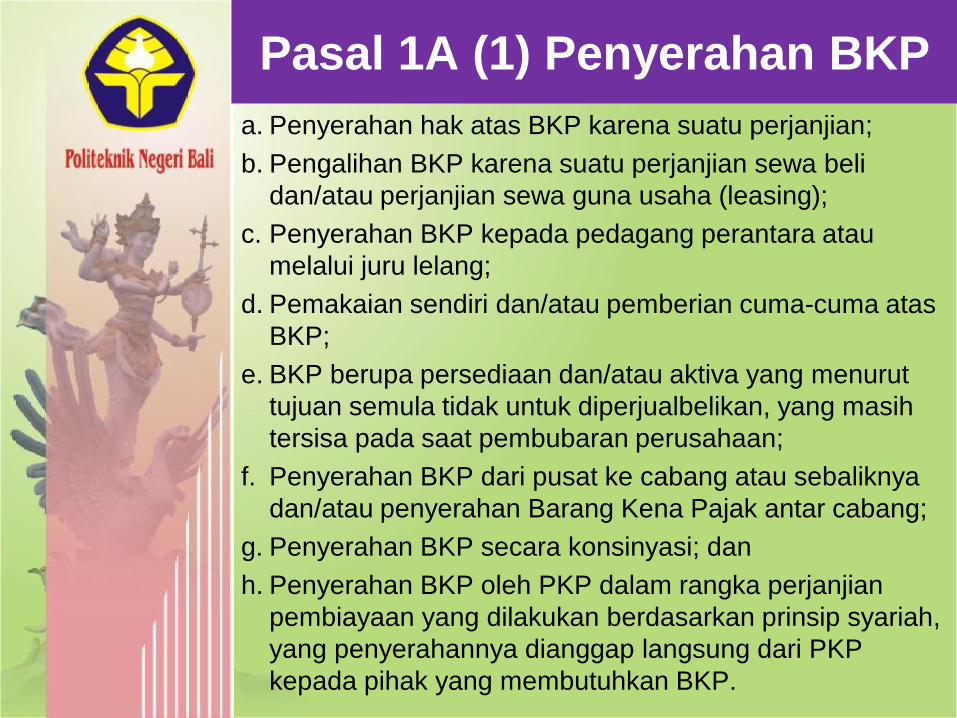

Pasal 1A (1) Penyerahan BKP

a. Penyerahan hak atas BKP karena suatu perjanjian;

b. Pengalihan BKP karena suatu perjanjian sewa beli

dan/atau perjanjian sewa guna usaha (leasing);

c. Penyerahan BKP kepada pedagang perantara atau

melalui juru lelang;

d. Pemakaian sendiri dan/atau pemberian cuma-cuma atas

BKP;

e. BKP berupa persediaan dan/atau aktiva yang menurut

tujuan semula tidak untuk diperjualbelikan, yang masih

tersisa pada saat pembubaran perusahaan;

f. Penyerahan BKP dari pusat ke cabang atau sebaliknya

dan/atau penyerahan Barang Kena Pajak antar cabang;

g. Penyerahan BKP secara konsinyasi; dan

h. Penyerahan BKP oleh PKP dalam rangka perjanjian

pembiayaan yang dilakukan berdasarkan prinsip syariah,

yang penyerahannya dianggap langsung dari PKP

kepada pihak yang membutuhkan BKP.

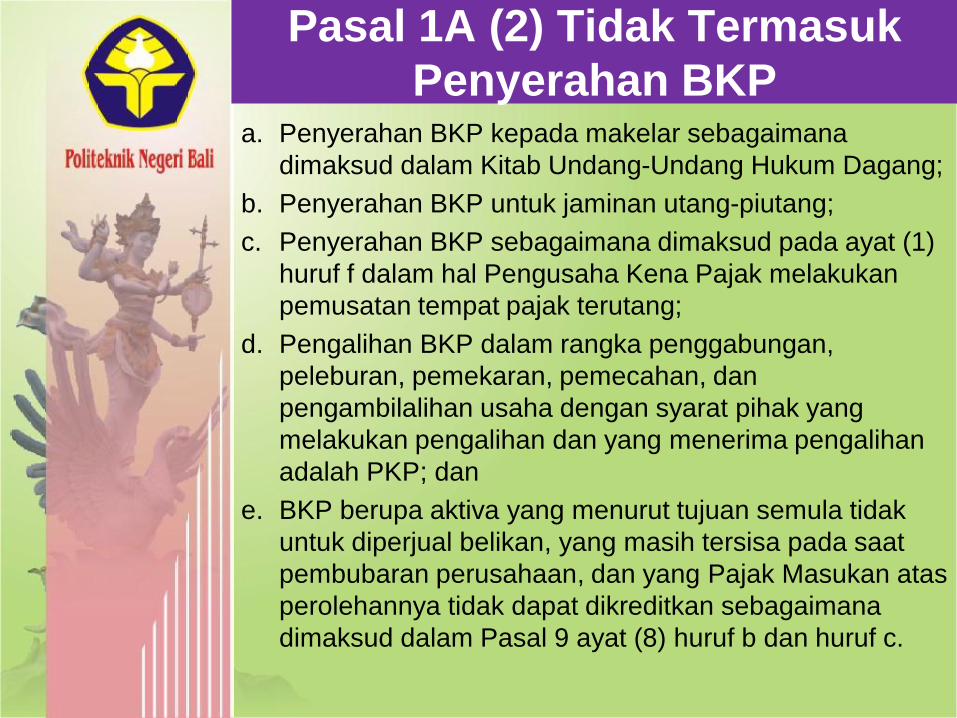

Pasal 1A (2) Tidak Termasuk

Penyerahan BKP a. Penyerahan BKP kepada makelar sebagaimana

dimaksud dalam Kitab Undang-Undang Hukum Dagang;

b. Penyerahan BKP untuk jaminan utang-piutang;

c. Penyerahan BKP sebagaimana dimaksud pada ayat (1)

huruf f dalam hal Pengusaha Kena Pajak melakukan

pemusatan tempat pajak terutang;

d. Pengalihan BKP dalam rangka penggabungan,

peleburan, pemekaran, pemecahan, dan

pengambilalihan usaha dengan syarat pihak yang

melakukan pengalihan dan yang menerima pengalihan

adalah PKP; dan

e. BKP berupa aktiva yang menurut tujuan semula tidak

untuk diperjual belikan, yang masih tersisa pada saat

pembubaran perusahaan, dan yang Pajak Masukan atas

perolehannya tidak dapat dikreditkan sebagaimana

dimaksud dalam Pasal 9 ayat (8) huruf b dan huruf c.

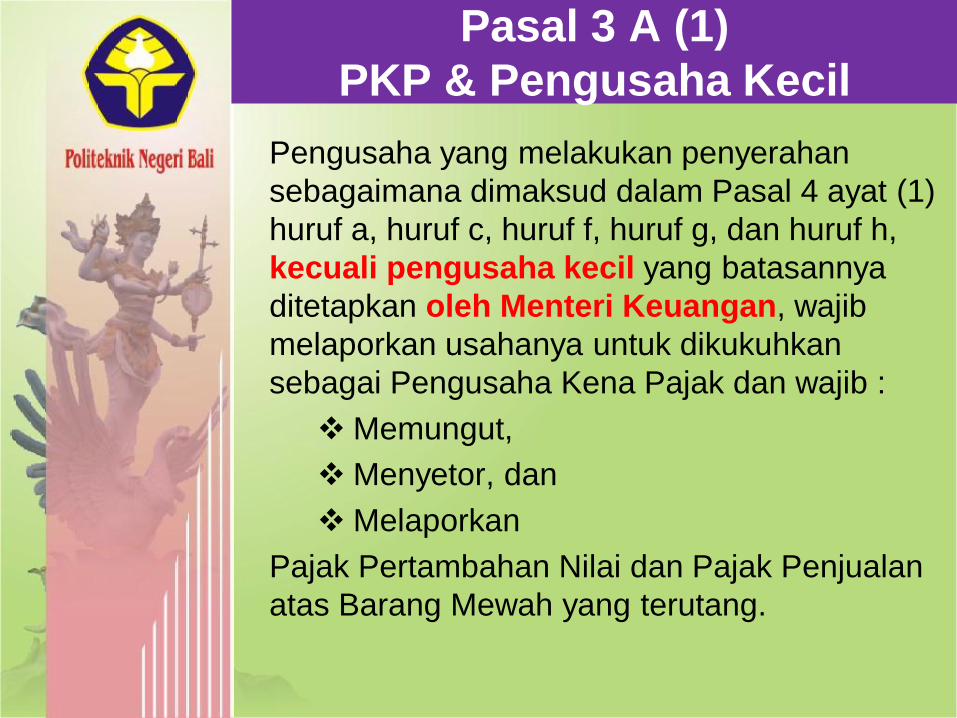

PKP & Pengusaha Kecil

Pasal 3 A (1)

PKP & Pengusaha Kecil

Pengusaha yang melakukan penyerahan

sebagaimana dimaksud dalam Pasal 4 ayat (1)

huruf a, huruf c, huruf f, huruf g, dan huruf h,

kecuali pengusaha kecil yang batasannya

ditetapkan oleh Menteri Keuangan, wajib

melaporkan usahanya untuk dikukuhkan

sebagai Pengusaha Kena Pajak dan wajib :

Memungut,

Menyetor, dan

Melaporkan

Pajak Pertambahan Nilai dan Pajak Penjualan

atas Barang Mewah yang terutang.

.

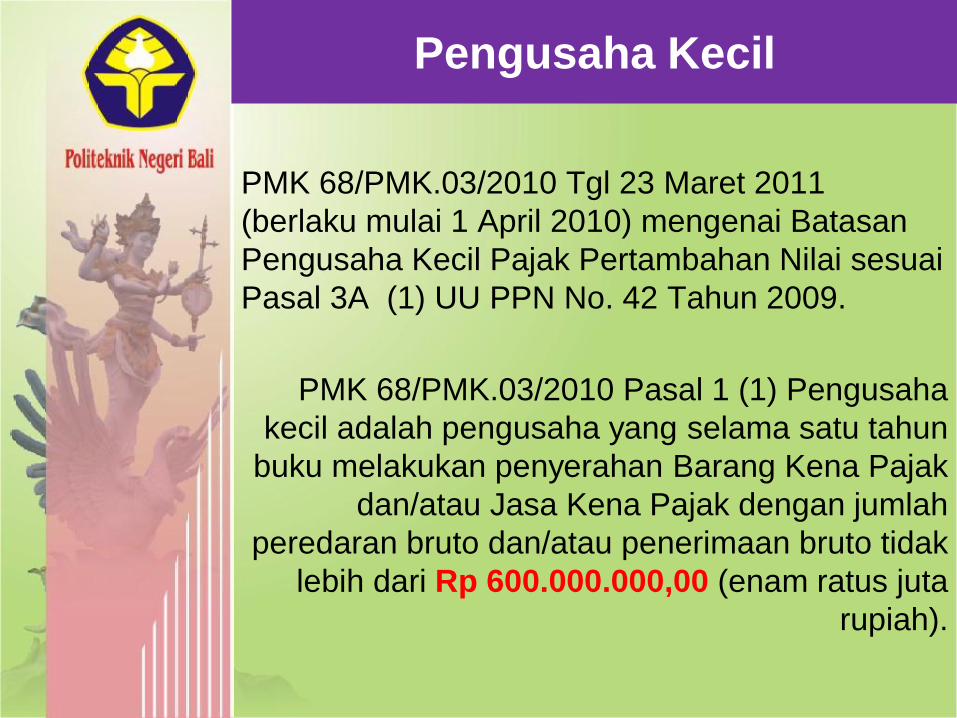

Pengusaha Kecil

PMK 68/PMK.03/2010 Tgl 23 Maret 2011

(berlaku mulai 1 April 2010) mengenai Batasan

Pengusaha Kecil Pajak Pertambahan Nilai sesuai

Pasal 3A (1) UU PPN No. 42 Tahun 2009.

PMK 68/PMK.03/2010 Pasal 1 (1) Pengusaha

kecil adalah pengusaha yang selama satu tahun

buku melakukan penyerahan Barang Kena Pajak

dan/atau Jasa Kena Pajak dengan jumlah

peredaran bruto dan/atau penerimaan bruto tidak

lebih dari Rp 600.000.000,00 (enam ratus juta

rupiah).

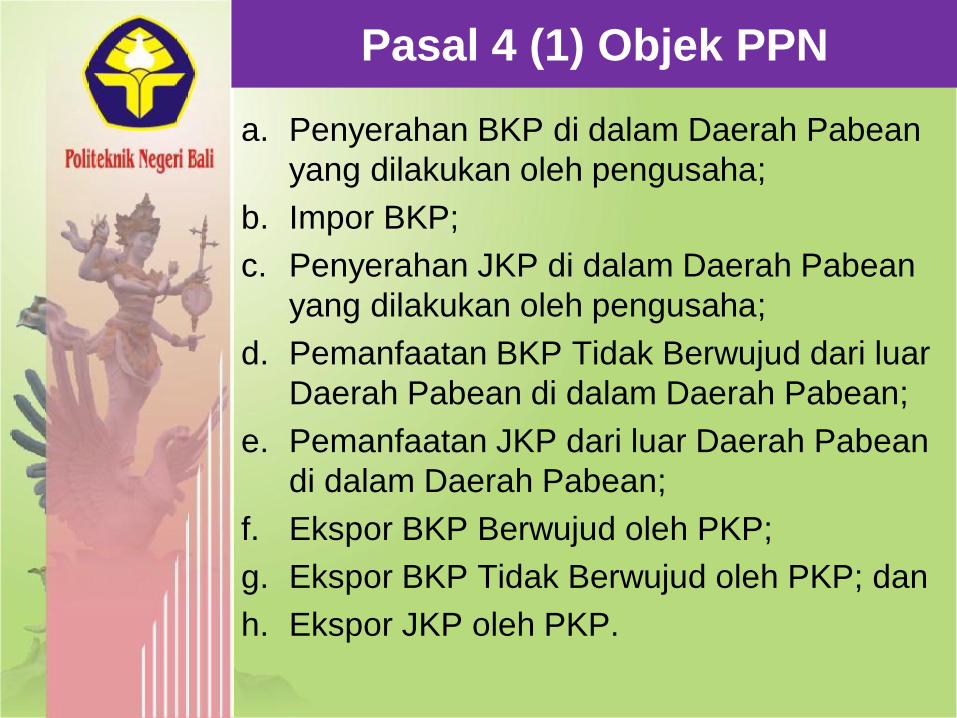

Objek dan Non Objek PPN

Pasal 4 (1) Objek PPN

a. Penyerahan BKP di dalam Daerah Pabean

yang dilakukan oleh pengusaha;

b. Impor BKP;

c. Penyerahan JKP di dalam Daerah Pabean

yang dilakukan oleh pengusaha;

d. Pemanfaatan BKP Tidak Berwujud dari luar

Daerah Pabean di dalam Daerah Pabean;

e. Pemanfaatan JKP dari luar Daerah Pabean

di dalam Daerah Pabean;

f. Ekspor BKP Berwujud oleh PKP;

g. Ekspor BKP Tidak Berwujud oleh PKP; dan

h. Ekspor JKP oleh PKP.

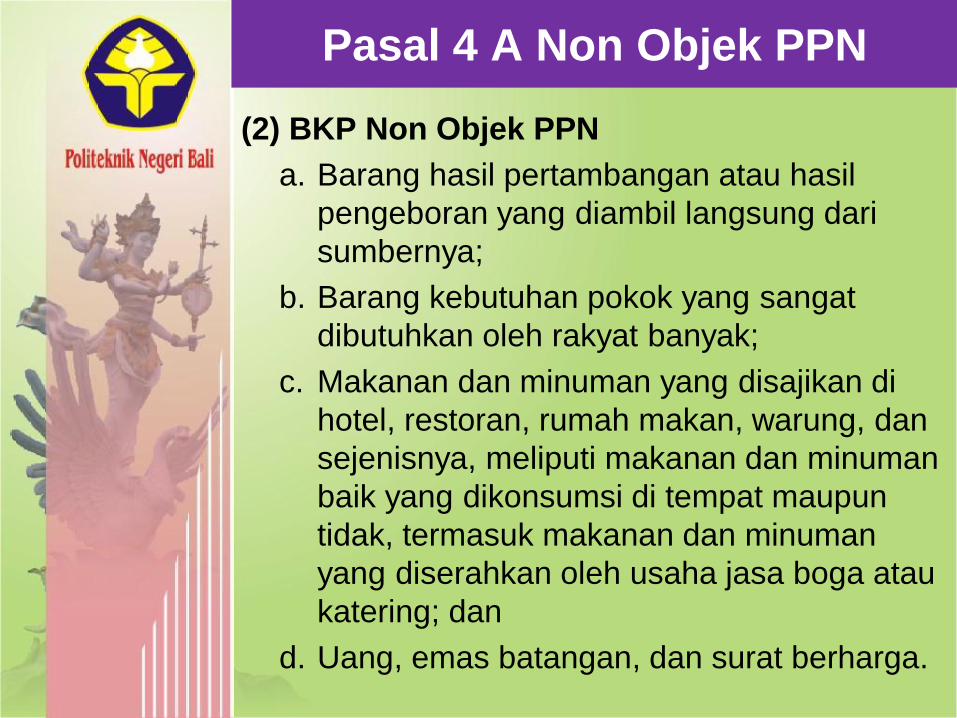

Pasal 4 A Non Objek PPN

(2) BKP Non Objek PPN

a. Barang hasil pertambangan atau hasil

pengeboran yang diambil langsung dari

sumbernya;

b. Barang kebutuhan pokok yang sangat

dibutuhkan oleh rakyat banyak;

c. Makanan dan minuman yang disajikan di

hotel, restoran, rumah makan, warung, dan

sejenisnya, meliputi makanan dan minuman

baik yang dikonsumsi di tempat maupun

tidak, termasuk makanan dan minuman

yang diserahkan oleh usaha jasa boga atau

katering; dan

d. Uang, emas batangan, dan surat berharga.

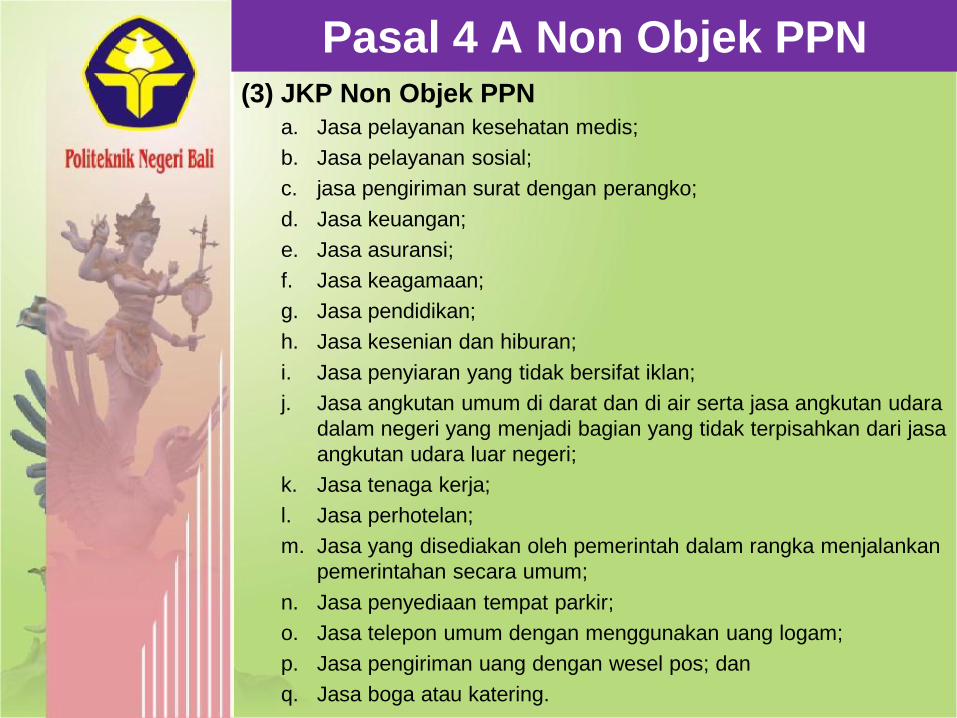

Pasal 4 A Non Objek PPN (3) JKP Non Objek PPN

a. Jasa pelayanan kesehatan medis;

b. Jasa pelayanan sosial;

c. jasa pengiriman surat dengan perangko;

d. Jasa keuangan;

e. Jasa asuransi;

f. Jasa keagamaan;

g. Jasa pendidikan;

h. Jasa kesenian dan hiburan;

i. Jasa penyiaran yang tidak bersifat iklan;

j. Jasa angkutan umum di darat dan di air serta jasa angkutan udara

dalam negeri yang menjadi bagian yang tidak terpisahkan dari jasa

angkutan udara luar negeri;

k. Jasa tenaga kerja;

l. Jasa perhotelan;

m. Jasa yang disediakan oleh pemerintah dalam rangka menjalankan

pemerintahan secara umum;

n. Jasa penyediaan tempat parkir;

o. Jasa telepon umum dengan menggunakan uang logam;

p. Jasa pengiriman uang dengan wesel pos; dan

q. Jasa boga atau katering.

Faktur Pajak

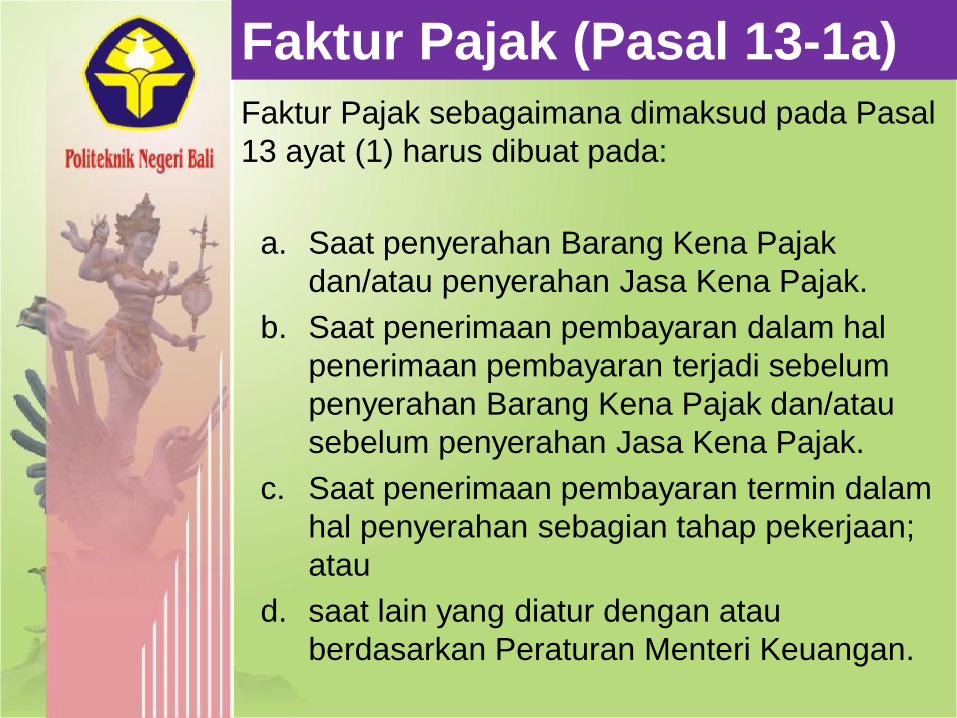

Faktur Pajak (Pasal 13-1a)

Faktur Pajak sebagaimana dimaksud pada Pasal

13 ayat (1) harus dibuat pada:

a. Saat penyerahan Barang Kena Pajak

dan/atau penyerahan Jasa Kena Pajak.

b. Saat penerimaan pembayaran dalam hal

penerimaan pembayaran terjadi sebelum

penyerahan Barang Kena Pajak dan/atau

sebelum penyerahan Jasa Kena Pajak.

c. Saat penerimaan pembayaran termin dalam

hal penyerahan sebagian tahap pekerjaan;

atau

d. saat lain yang diatur dengan atau

berdasarkan Peraturan Menteri Keuangan.

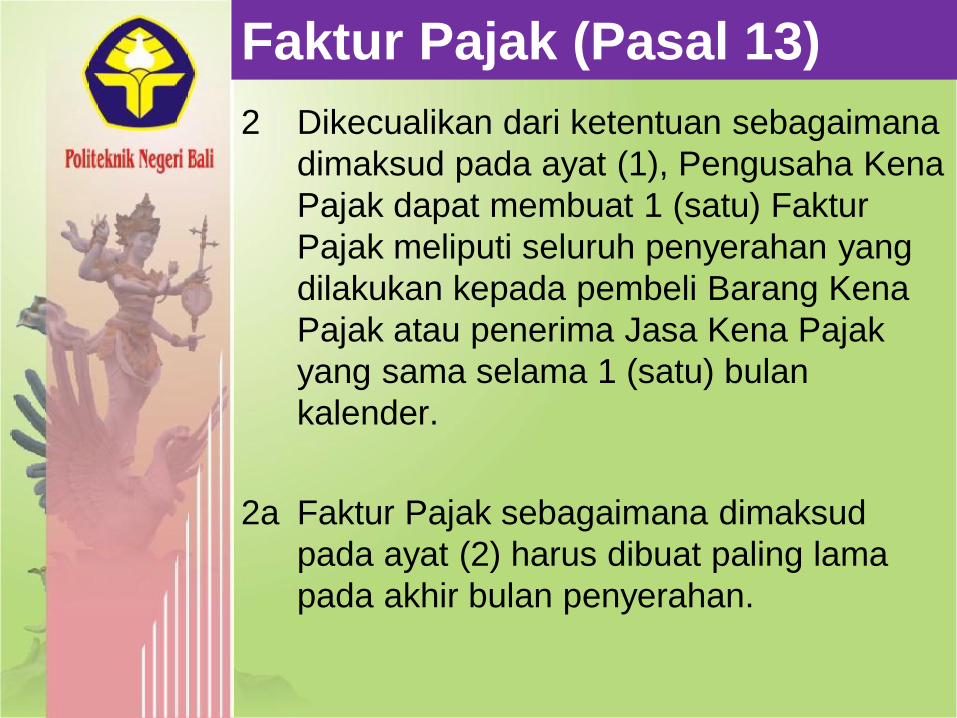

Faktur Pajak (Pasal 13)

2 Dikecualikan dari ketentuan sebagaimana

dimaksud pada ayat (1), Pengusaha Kena

Pajak dapat membuat 1 (satu) Faktur

Pajak meliputi seluruh penyerahan yang

dilakukan kepada pembeli Barang Kena

Pajak atau penerima Jasa Kena Pajak

yang sama selama 1 (satu) bulan

kalender.

2a Faktur Pajak sebagaimana dimaksud

pada ayat (2) harus dibuat paling lama

pada akhir bulan penyerahan.

Penyetoran & Pelaporan

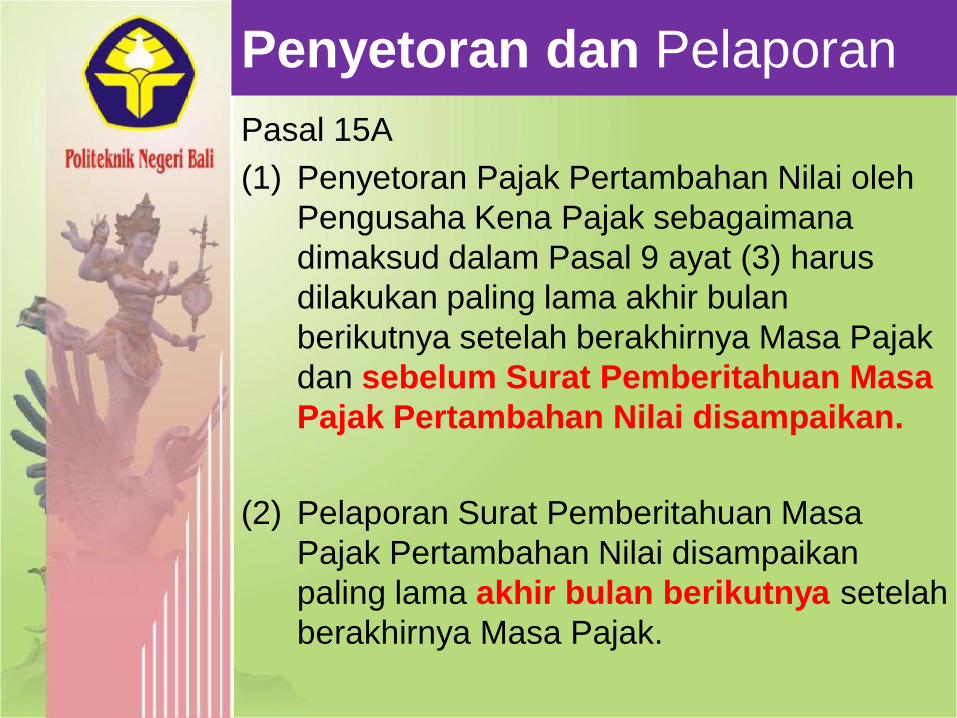

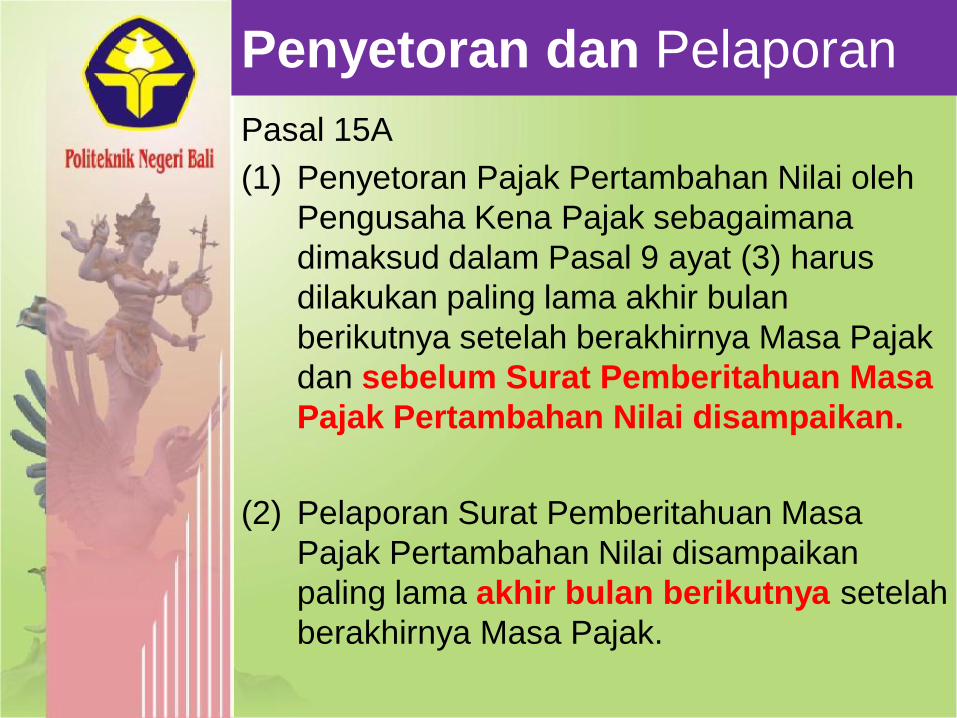

Penyetoran dan Pelaporan

Pasal 15A

(1) Penyetoran Pajak Pertambahan Nilai oleh

Pengusaha Kena Pajak sebagaimana

dimaksud dalam Pasal 9 ayat (3) harus

dilakukan paling lama akhir bulan

berikutnya setelah berakhirnya Masa Pajak

dan sebelum Surat Pemberitahuan Masa

Pajak Pertambahan Nilai disampaikan.

(2) Pelaporan Surat Pemberitahuan Masa

Pajak Pertambahan Nilai disampaikan

paling lama akhir bulan berikutnya setelah

berakhirnya Masa Pajak.

Penyetoran dan Pelaporan

Pasal 15A

(1) Penyetoran Pajak Pertambahan Nilai oleh

Pengusaha Kena Pajak sebagaimana

dimaksud dalam Pasal 9 ayat (3) harus

dilakukan paling lama akhir bulan

berikutnya setelah berakhirnya Masa Pajak

dan sebelum Surat Pemberitahuan Masa

Pajak Pertambahan Nilai disampaikan.

(2) Pelaporan Surat Pemberitahuan Masa

Pajak Pertambahan Nilai disampaikan

paling lama akhir bulan berikutnya setelah

berakhirnya Masa Pajak.

Ilustrasi

Ilustrasi 1. PKP ND pada tanggal 3 Desember 2012

membayar Down Payment Rp. 30 Jt kepada

PKP KD atas pemesanan 20 Laptop @ Rp. 5

jt, (belum termasuk PPN).

2. Tanggal 10 Desember 2012, 20 Laptop

diterima oleh PKP ND.

3. Tanggal 15 Desember 2012, PKP ND

melunasi hutang pembelian laptop kepada

PKP KD

4. Tanggal 20 Desember 2012, PKP ND

menjual seluruh Laptop kepada Konsumen

dengan total harga Rp. 130 Jt (sudah

termasuk PPN), dengan pembayaran

sebagian cash dan sebagian kredit dengan

term of payment 2/10, n/30

Pertanyaan:

1. Kapan PKP KD membuat Faktur?

2. Kapan PKP ND membuat Faktur?

3. Buatlah jurnal (metode perpetual) untuk

PKP ND selama masa Desember 2012!

4. Hitunglah besarnya PPN yang lebih atau

kurang bayar masa Desember 2012!

5. Kapan batas akhir PKP ND menyetor

PPN yang kurang bayar (jika ada)

6. Kapan batas akhir PKP ND melaporkan

SPT masa PPN Desember 2012

Alternatif jawaban disertakan dasar hukumnya

PPN atas Kegiatan membangun Sendiri

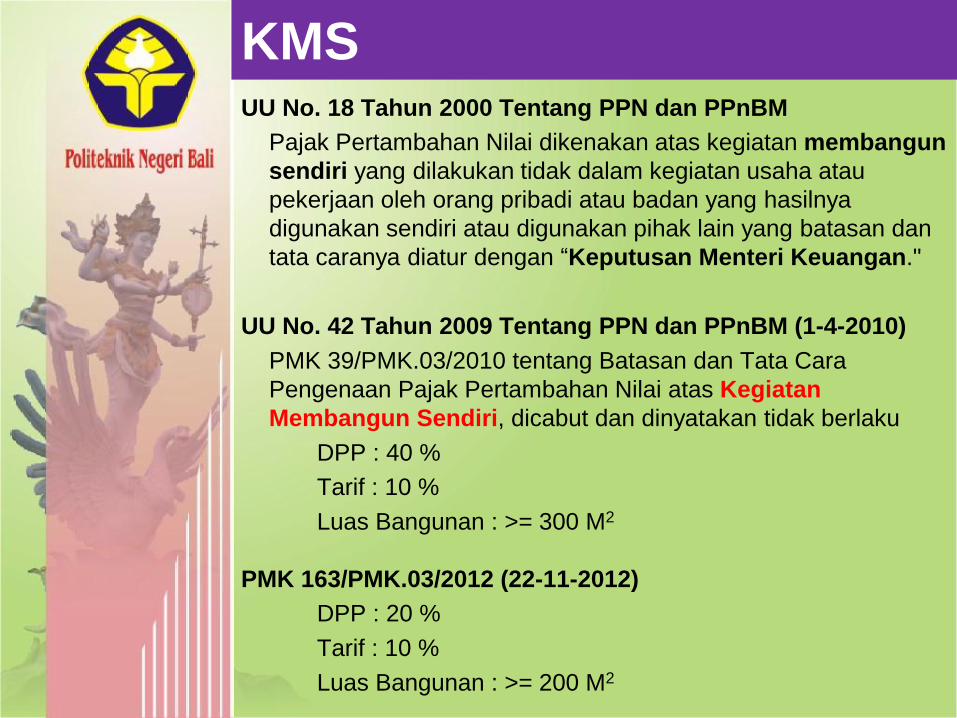

KMS UU No. 18 Tahun 2000 Tentang PPN dan PPnBM

Pajak Pertambahan Nilai dikenakan atas kegiatan membangun

sendiri yang dilakukan tidak dalam kegiatan usaha atau

pekerjaan oleh orang pribadi atau badan yang hasilnya

digunakan sendiri atau digunakan pihak lain yang batasan dan

tata caranya diatur dengan “Keputusan Menteri Keuangan."

UU No. 42 Tahun 2009 Tentang PPN dan PPnBM (1-4-2010)

PMK 39/PMK.03/2010 tentang Batasan dan Tata Cara

Pengenaan Pajak Pertambahan Nilai atas Kegiatan

Membangun Sendiri, dicabut dan dinyatakan tidak berlaku

DPP : 40 %

Tarif : 10 %

Luas Bangunan : >= 300 M2

PMK 163/PMK.03/2012 (22-11-2012)

DPP : 20 %

Tarif : 10 %

Luas Bangunan : >= 200 M2

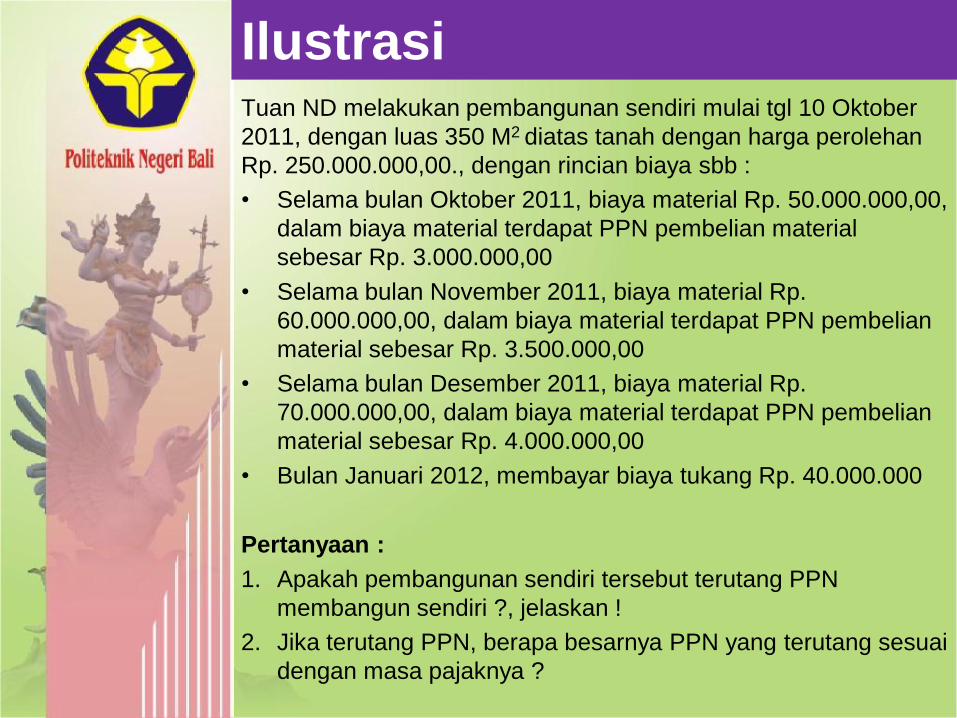

Ilustrasi Tuan ND melakukan pembangunan sendiri mulai tgl 10 Oktober

2011, dengan luas 350 M2 diatas tanah dengan harga perolehan

Rp. 250.000.000,00., dengan rincian biaya sbb :

• Selama bulan Oktober 2011, biaya material Rp. 50.000.000,00,

dalam biaya material terdapat PPN pembelian material

sebesar Rp. 3.000.000,00

• Selama bulan November 2011, biaya material Rp.

60.000.000,00, dalam biaya material terdapat PPN pembelian

material sebesar Rp. 3.500.000,00

• Selama bulan Desember 2011, biaya material Rp.

70.000.000,00, dalam biaya material terdapat PPN pembelian

material sebesar Rp. 4.000.000,00

• Bulan Januari 2012, membayar biaya tukang Rp. 40.000.000

Pertanyaan :

1. Apakah pembangunan sendiri tersebut terutang PPN

membangun sendiri ?, jelaskan !

2. Jika terutang PPN, berapa besarnya PPN yang terutang sesuai

dengan masa pajaknya ?

Tax Refund (PPN Konsumsi LN)

Tax Refund (PPN Konsumsi LN)

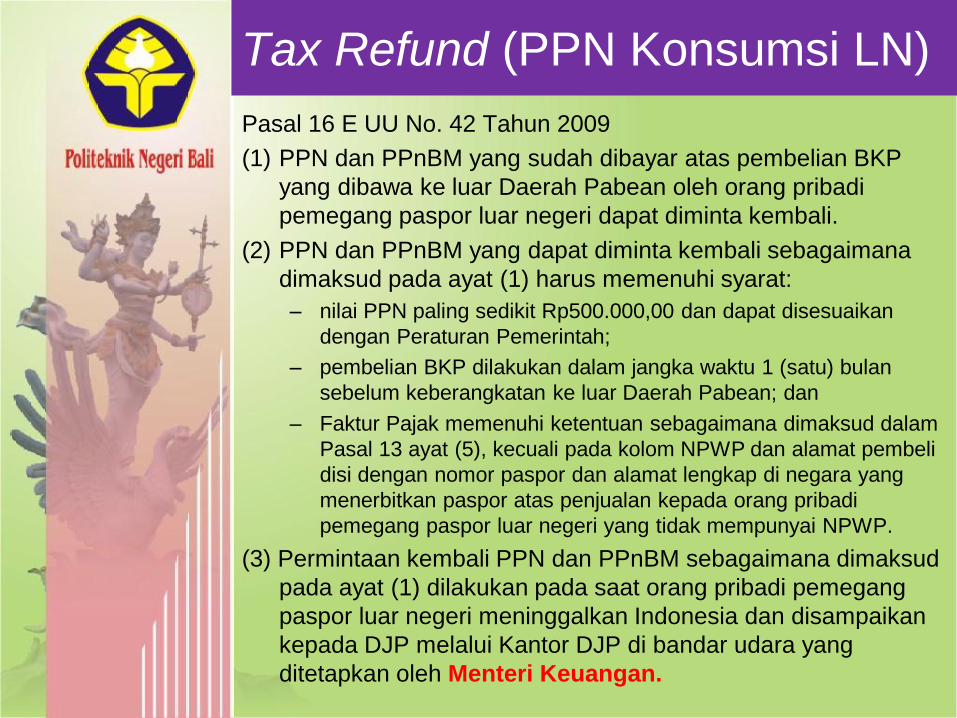

Pasal 16 E UU No. 42 Tahun 2009

(1) PPN dan PPnBM yang sudah dibayar atas pembelian BKP

yang dibawa ke luar Daerah Pabean oleh orang pribadi

pemegang paspor luar negeri dapat diminta kembali.

(2) PPN dan PPnBM yang dapat diminta kembali sebagaimana

dimaksud pada ayat (1) harus memenuhi syarat:

– nilai PPN paling sedikit Rp500.000,00 dan dapat disesuaikan

dengan Peraturan Pemerintah;

– pembelian BKP dilakukan dalam jangka waktu 1 (satu) bulan

sebelum keberangkatan ke luar Daerah Pabean; dan

– Faktur Pajak memenuhi ketentuan sebagaimana dimaksud dalam

Pasal 13 ayat (5), kecuali pada kolom NPWP dan alamat pembeli

disi dengan nomor paspor dan alamat lengkap di negara yang

menerbitkan paspor atas penjualan kepada orang pribadi

pemegang paspor luar negeri yang tidak mempunyai NPWP.

(3) Permintaan kembali PPN dan PPnBM sebagaimana dimaksud

pada ayat (1) dilakukan pada saat orang pribadi pemegang

paspor luar negeri meninggalkan Indonesia dan disampaikan

kepada DJP melalui Kantor DJP di bandar udara yang

ditetapkan oleh Menteri Keuangan.

Tax Refund (PPN Konsumsi LN)

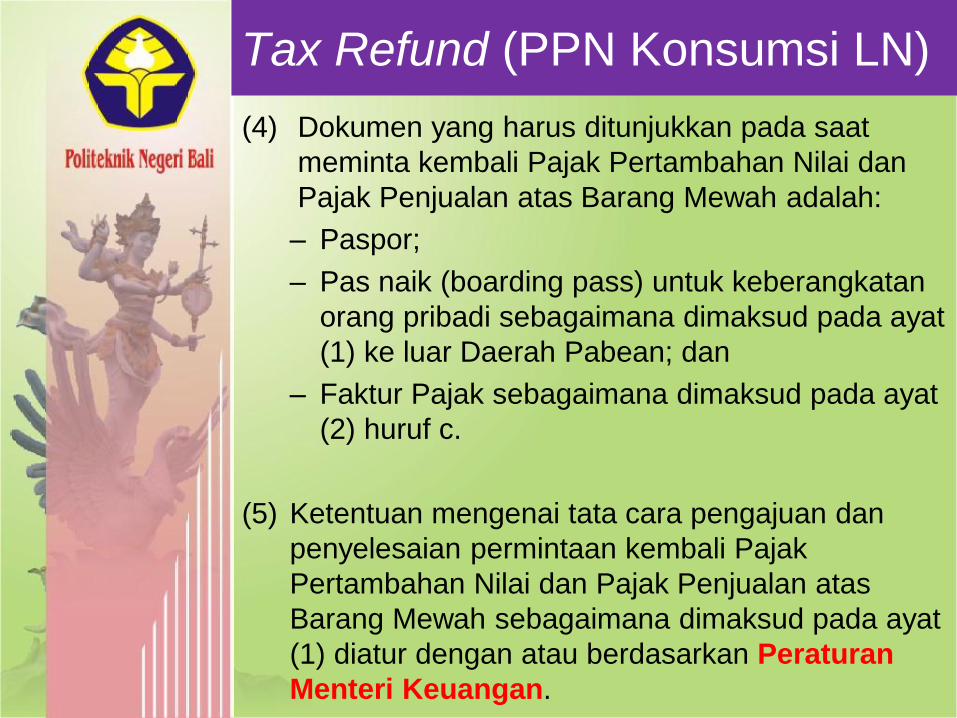

(4) Dokumen yang harus ditunjukkan pada saat

meminta kembali Pajak Pertambahan Nilai dan

Pajak Penjualan atas Barang Mewah adalah:

– Paspor;

– Pas naik (boarding pass) untuk keberangkatan

orang pribadi sebagaimana dimaksud pada ayat

(1) ke luar Daerah Pabean; dan

– Faktur Pajak sebagaimana dimaksud pada ayat

(2) huruf c.

(5) Ketentuan mengenai tata cara pengajuan dan

penyelesaian permintaan kembali Pajak

Pertambahan Nilai dan Pajak Penjualan atas

Barang Mewah sebagaimana dimaksud pada ayat

(1) diatur dengan atau berdasarkan Peraturan

Menteri Keuangan.

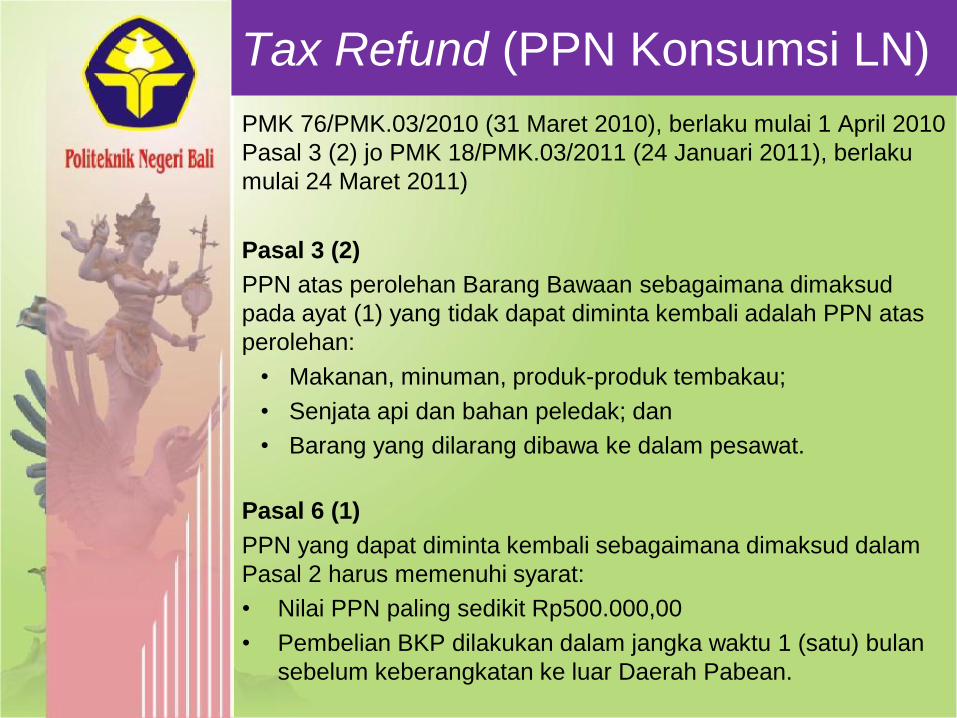

Tax Refund (PPN Konsumsi LN)

PMK 76/PMK.03/2010 (31 Maret 2010), berlaku mulai 1 April 2010

Pasal 3 (2) jo PMK 18/PMK.03/2011 (24 Januari 2011), berlaku

mulai 24 Maret 2011)

Pasal 3 (2)

PPN atas perolehan Barang Bawaan sebagaimana dimaksud

pada ayat (1) yang tidak dapat diminta kembali adalah PPN atas

perolehan:

• Makanan, minuman, produk-produk tembakau;

• Senjata api dan bahan peledak; dan

• Barang yang dilarang dibawa ke dalam pesawat.

Pasal 6 (1)

PPN yang dapat diminta kembali sebagaimana dimaksud dalam

Pasal 2 harus memenuhi syarat:

• Nilai PPN paling sedikit Rp500.000,00

• Pembelian BKP dilakukan dalam jangka waktu 1 (satu) bulan

sebelum keberangkatan ke luar Daerah Pabean.

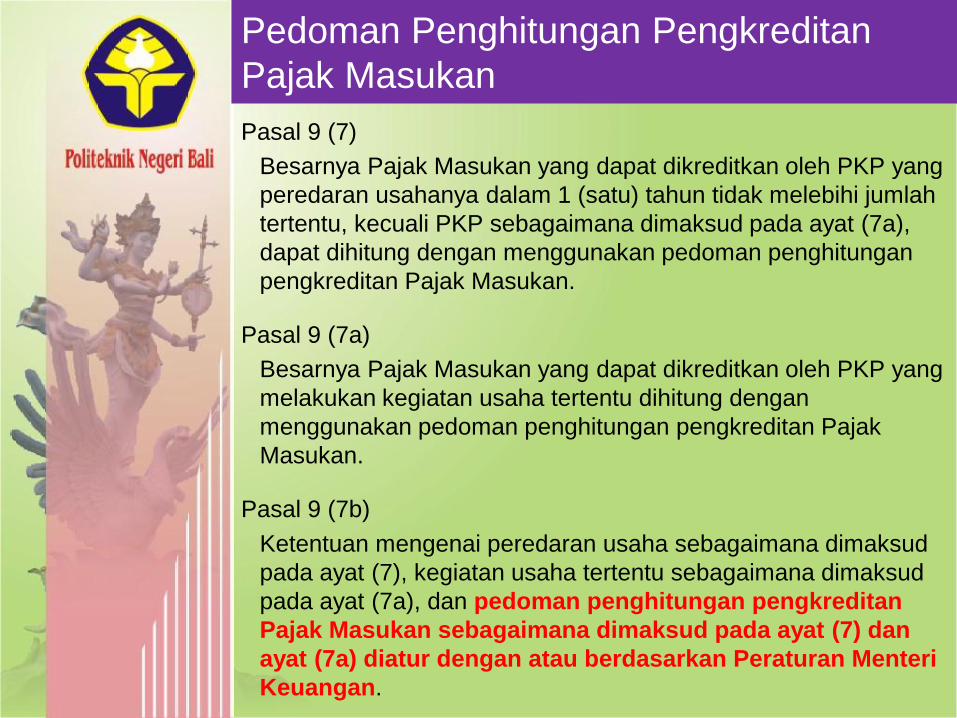

Pedoman Penghitungan Pengkreditan Pajak Masukan

Pedoman Penghitungan Pengkreditan

Pajak Masukan

Pasal 9 (7)

Besarnya Pajak Masukan yang dapat dikreditkan oleh PKP yang

peredaran usahanya dalam 1 (satu) tahun tidak melebihi jumlah

tertentu, kecuali PKP sebagaimana dimaksud pada ayat (7a),

dapat dihitung dengan menggunakan pedoman penghitungan

pengkreditan Pajak Masukan.

Pasal 9 (7a)

Besarnya Pajak Masukan yang dapat dikreditkan oleh PKP yang

melakukan kegiatan usaha tertentu dihitung dengan

menggunakan pedoman penghitungan pengkreditan Pajak

Masukan.

Pasal 9 (7b)

Ketentuan mengenai peredaran usaha sebagaimana dimaksud

pada ayat (7), kegiatan usaha tertentu sebagaimana dimaksud

pada ayat (7a), dan pedoman penghitungan pengkreditan

Pajak Masukan sebagaimana dimaksud pada ayat (7) dan

ayat (7a) diatur dengan atau berdasarkan Peraturan Menteri

Keuangan.

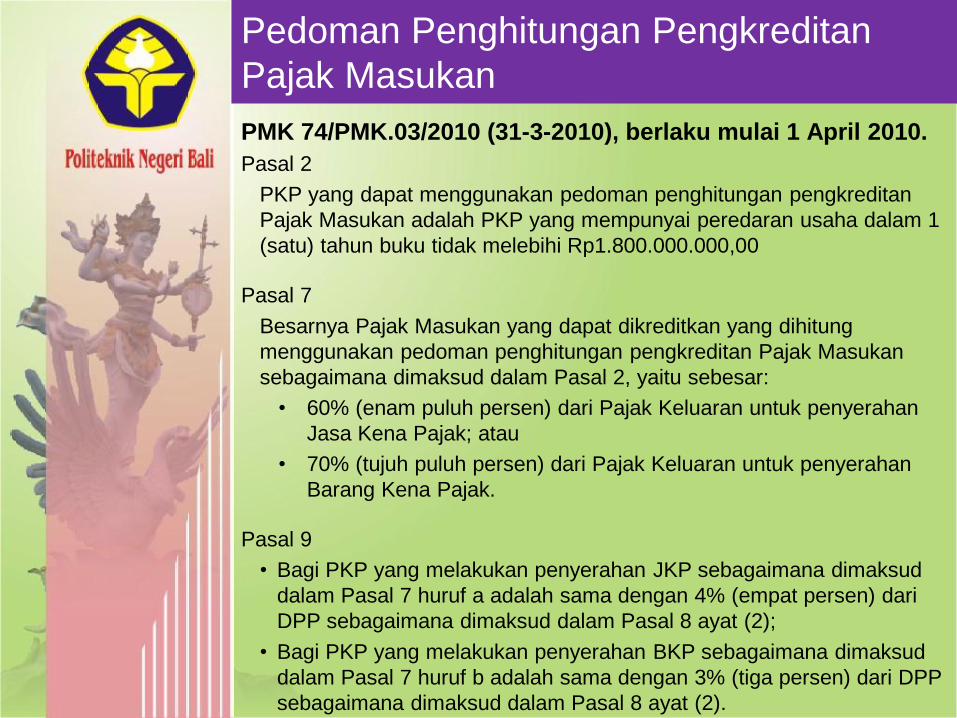

Pedoman Penghitungan Pengkreditan

Pajak Masukan

PMK 74/PMK.03/2010 (31-3-2010), berlaku mulai 1 April 2010.

Pasal 2

PKP yang dapat menggunakan pedoman penghitungan pengkreditan

Pajak Masukan adalah PKP yang mempunyai peredaran usaha dalam 1

(satu) tahun buku tidak melebihi Rp1.800.000.000,00

Pasal 7

Besarnya Pajak Masukan yang dapat dikreditkan yang dihitung

menggunakan pedoman penghitungan pengkreditan Pajak Masukan

sebagaimana dimaksud dalam Pasal 2, yaitu sebesar:

• 60% (enam puluh persen) dari Pajak Keluaran untuk penyerahan

Jasa Kena Pajak; atau

• 70% (tujuh puluh persen) dari Pajak Keluaran untuk penyerahan

Barang Kena Pajak.

Pasal 9

• Bagi PKP yang melakukan penyerahan JKP sebagaimana dimaksud

dalam Pasal 7 huruf a adalah sama dengan 4% (empat persen) dari

DPP sebagaimana dimaksud dalam Pasal 8 ayat (2);

• Bagi PKP yang melakukan penyerahan BKP sebagaimana dimaksud

dalam Pasal 7 huruf b adalah sama dengan 3% (tiga persen) dari DPP

sebagaimana dimaksud dalam Pasal 8 ayat (2).

Pedoman Penghitungan Pengkreditan

Pajak Masukan

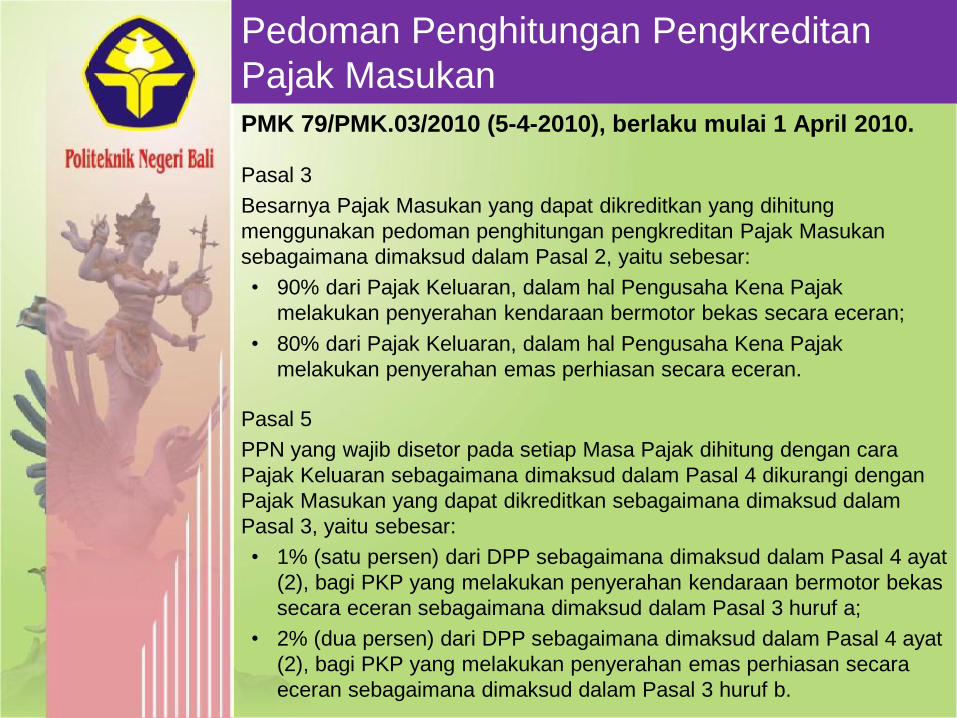

PMK 79/PMK.03/2010 (5-4-2010), berlaku mulai 1 April 2010.

Pasal 3

Besarnya Pajak Masukan yang dapat dikreditkan yang dihitung

menggunakan pedoman penghitungan pengkreditan Pajak Masukan

sebagaimana dimaksud dalam Pasal 2, yaitu sebesar:

• 90% dari Pajak Keluaran, dalam hal Pengusaha Kena Pajak

melakukan penyerahan kendaraan bermotor bekas secara eceran;

• 80% dari Pajak Keluaran, dalam hal Pengusaha Kena Pajak

melakukan penyerahan emas perhiasan secara eceran.

Pasal 5

PPN yang wajib disetor pada setiap Masa Pajak dihitung dengan cara

Pajak Keluaran sebagaimana dimaksud dalam Pasal 4 dikurangi dengan

Pajak Masukan yang dapat dikreditkan sebagaimana dimaksud dalam

Pasal 3, yaitu sebesar:

• 1% (satu persen) dari DPP sebagaimana dimaksud dalam Pasal 4 ayat

(2), bagi PKP yang melakukan penyerahan kendaraan bermotor bekas

secara eceran sebagaimana dimaksud dalam Pasal 3 huruf a;

• 2% (dua persen) dari DPP sebagaimana dimaksud dalam Pasal 4 ayat

(2), bagi PKP yang melakukan penyerahan emas perhiasan secara

eceran sebagaimana dimaksud dalam Pasal 3 huruf b.

Summary & Questions

Summary

1. Dasar Hukum PPN & PPnBM adalah UU

No. 42 Tahun 2009

2. PMK No. 68/PMK.03/2010 mengatur

tentang Batasan Pengusaha Kecil.

3. Penyerahan BKP di dalam Daerah

Pabean yang dilakukan oleh

pengusaha merupakan Objek PPN

4. Jasa boga atau katering bukan

merupakan Objek PPN

Questions

1. Sebutkan Dasar Hukum PPN &

PPnBM?

2. Jelaskan Pengertian Penyerahan

BKP?

3. Sebutkan Batasan Pengusaha Kecil?

4. Sebutkan Objek PPN?

5. Sebutkan Non Objek PPN?

References

• IKPI, 2012, Kumpulan Soal & Jawab

Ujian Sertifikasi Konsultan Pajak "A, B,

& C", PT Cipta Bina Parama, Jakarta

• IKPI, 2011, Rangkuman Undang-

Undang Perpajakan, PT Cipta Bina

Parama, Jakarta

• Mardiasmo, 2011 , Perpajakan , Edisi

Revisi, Andi Yogyakarta

• Taf Consulting, 2008, Executive Tax

Program Pendidikan Pajak Terapan

Komprehensif Brevet A-B-C, PT. Taf

Consulting, Jakarta

Thank You

International Registered

Tax Consultant www.nyomandarmayasa.com

As long as we still keep our exciting

goal in mind, we should not stop half

way.

In reality, there is no real success

achieved without any failure.