Kegiatan Belajar 3. OBJEK PPN

61

Halaman 16 Kegiatan Belajar 3 3. OBJEK PPN A. Indikator a. Peserta pelatihan dapat menjelaskan barang kena pajak dan jasa kena pajak b. Peserta pelatihan dapat menjelaskan penyerahan yang terutang PPN c. Peserta pelatihan dapat menjelaskan objek PPN pasal 4 Undang Undang PPN d. Peserta pelatihan dapat menjelaskan objek PPN pasal 16C Undang Undang PPN e. Peserta pelatihan dapat menjelaskan objek PPN pasal 16D Undang Undang PPN B. Uraian dan Contoh a. Barang Kena Pajak dan Jasa Kena Pajak 1. Barang Kena Pajak Barang Kena Pajak adalah barang yang dikenai pajak berdasarkan Undang Undang PPN 8 . Ruang lingkup Barang menurut Undang Undang PPN meliputi barang berwujud, yang menurut sifat atau hukumnya dapat berupa barang bergerak atau barang tidak bergerak, dan barang tidak berwujud 9 . Undang Undang PPN pada prinsipnya menganut prinsip negatif list, artinya semua barang pada prinsipnya merupakan Barang Kena Pajak (dikenakan PPN) kecuali yang ditentukan lain oleh Undang Undang. Sehingga yang diatur secara rinci oleh Undang Undang PPN adalah barang-barang yang tidak dikenakan PPN 10 . Dengan demikian, secara otomatis barang-barang lainnya merupakan Barang Kena Pajak. Jenis barang yang tidak dikenai Pajak Pertambahan Nilai adalah barang tertentu dalam kelompok barang sebagai berikut 11 : a. barang hasil pertambangan atau hasil pengeboran yang diambil langsung dari sumbernya. Barang hasil pertambangan atau hasil pengeboran yang diambil langsung dari sumbernya yang tidak terutang PPN meliputi: a) minyak mentah (crude oil); b) gas bumi, tidak termasuk gas bumi seperti elpiji yang siap dikonsumsi langsung oleh masyarakat; c) panas bumi; d) asbes, batu tulis, batu setengah permata, batu kapur, batu apung, batu permata, bentonit, dolomit, felspar (feldspar), garam batu (halite), grafit, granit/andesit, gips, kalsit, kaolin, leusit, magnesit, mika, marmer, nitrat, opsidien, oker, pasir dan kerikil, 8 Pasal 1 angka 3 UU No.42 Tahun 2009 9 Pasal 1 angka 2 UU No.42 Tahun 2009 10 Diatur di pasal 4A ayat (2) Undang Undang Nomor 42 Tahun 2009 11 Pasal 4A ayat (2) Undang Undang Nomor 42 Tahun 2009 dan penjelasannya

Transcript of Kegiatan Belajar 3. OBJEK PPN

Halaman 16

Kegiatan

Belajar

3 3. OBJEK PPN

A. Indikator

a. Peserta pelatihan dapat menjelaskan barang kena pajak dan jasa kena pajak

b. Peserta pelatihan dapat menjelaskan penyerahan yang terutang PPN

c. Peserta pelatihan dapat menjelaskan objek PPN pasal 4 Undang Undang PPN

d. Peserta pelatihan dapat menjelaskan objek PPN pasal 16C Undang Undang PPN

e. Peserta pelatihan dapat menjelaskan objek PPN pasal 16D Undang Undang PPN

B. Uraian dan Contoh

a. Barang Kena Pajak dan Jasa Kena Pajak

1. Barang Kena Pajak

Barang Kena Pajak adalah barang yang dikenai pajak berdasarkan Undang Undang

PPN8. Ruang lingkup Barang menurut Undang Undang PPN meliputi barang berwujud, yang

menurut sifat atau hukumnya dapat berupa barang bergerak atau barang tidak bergerak, dan

barang tidak berwujud9. Undang Undang PPN pada prinsipnya menganut prinsip negatif list,

artinya semua barang pada prinsipnya merupakan Barang Kena Pajak (dikenakan PPN) kecuali

yang ditentukan lain oleh Undang Undang. Sehingga yang diatur secara rinci oleh Undang

Undang PPN adalah barang-barang yang tidak dikenakan PPN10. Dengan demikian, secara

otomatis barang-barang lainnya merupakan Barang Kena Pajak.

Jenis barang yang tidak dikenai Pajak Pertambahan Nilai adalah barang tertentu dalam

kelompok barang sebagai berikut11 :

a. barang hasil pertambangan atau hasil pengeboran yang diambil langsung dari

sumbernya. Barang hasil pertambangan atau hasil pengeboran yang diambil langsung

dari sumbernya yang tidak terutang PPN meliputi:

a) minyak mentah (crude oil);

b) gas bumi, tidak termasuk gas bumi seperti elpiji yang siap dikonsumsi langsung oleh

masyarakat;

c) panas bumi;

d) asbes, batu tulis, batu setengah permata, batu kapur, batu apung, batu permata,

bentonit, dolomit, felspar (feldspar), garam batu (halite), grafit, granit/andesit, gips,

kalsit, kaolin, leusit, magnesit, mika, marmer, nitrat, opsidien, oker, pasir dan kerikil,

8 Pasal 1 angka 3 UU No.42 Tahun 2009 9 Pasal 1 angka 2 UU No.42 Tahun 2009 10 Diatur di pasal 4A ayat (2) Undang Undang Nomor 42 Tahun 2009 11 Pasal 4A ayat (2) Undang Undang Nomor 42 Tahun 2009 dan penjelasannya

Halaman 17

pasir kuarsa, perlit, fosfat (phospat), talk, tanah serap (fullers earth), tanah diatome,

tanah liat, tawas (alum), tras, yarosif, zeolit, basal, dan trakkit;

e) batubara sebelum diproses menjadi briket batubara; dan

f) bijih besi, bijih timah, bijih emas, bijih tembaga, bijih nikel, bijih perak, serta bijih

bauksit.

b. Barang kebutuhan pokok yang sangat dibutuhkan oleh rakyat banyak. Barang

kebutuhan pokok yang sangat dibutuhkan oleh rakyat banyak yang tidak terutang PPN

meliputi:

a) beras;

b) gabah;

c) jagung;

d) sagu;

e) kedelai;

f) garam, baik yang beryodium maupun yang tidak beryodium;

g) daging, yaitu daging segar yang tanpa diolah, tetapi telah melalui proses disembelih,

dikuliti, dipotong, didinginkan, dibekukan, dikemas atau tidak dikemas, digarami,

dikapur, diasamkan, diawetkan dengan cara lain, dan/atau direbus;

h) telur, yaitu telur yang tidak diolah, termasuk telur yang dibersihkan, diasinkan, atau

dikemas;

i) susu, yaitu susu perah baik yang telah melalui proses didinginkan maupun

dipanaskan, tidak mengandung tambahan gula atau bahan lainnya, dan/atau

dikemas atau tidak dikemas;

j) buah-buahan, yaitu buah-buahan segar yang dipetik, baik yang telah melalui proses

dicuci, disortasi, dikupas, dipotong, diiris, di-grading, dan/atau dikemas atau tidak

dikemas; dan

k) sayur-sayuran, yaitu sayuran segar yang dipetik, dicuci, ditiriskan, dan/atau disimpan

pada suhu rendah, termasuk sayuran segar yang dicacah.

Melalui Peraturan Menteri Keuangan Nomor 116/PMK.010/2017, jenis barang

kebutuhan pokok mengalami penambahan 3 jenis barang, yaitu:

a) ubi-ubian;

b) bumbu-bumbuan; dan

c) gula konsumsi

c. Makanan dan minuman yang disajikan di hotel, restoran, rumah makan, warung, dan

sejenisnya, meliputi makanan dan minuman baik yang dikonsumsi di tempat maupun

tidak, termasuk makanan dan minuman yang diserahkan oleh usaha jasa boga atau

katering. Ketentuan ini dimaksudkan untuk menghindari pengenaan pajak berganda

karena sudah merupakan objek pengenaan Pajak Daerah.

d. Uang, emas batangan, dan surat berharga.

2. Jasa Kena Pajak

Jasa Kena Pajak adalah jasa yang dikenai pajak berdasarkan Undang Undang PPN12.

Ruang lingkup Jasa menurut Undang Undang PPN adalah setiap kegiatan pelayanan

berdasarkan suatu perikatan atau perbuatan hukum yang menyebabkan suatu barang, fasilitas,

12 Pasal 1 angka 6 UU No.42 Tahun 2009

Halaman 18

kemudahan atau hak tersedia untuk dipakai, termasuk jasa yang dilakukan untuk menghasilkan

barang karena pesanan atau permintaan dengan bahan dan atas petunjuk dari pemesan13.

Undang Undang PPN pada prinsipnya menganut prinsip negatif list, artinya semua jasa

pada prinsipnya merupakan Jasa Kena Pajak (dikenakan PPN) kecuali yang ditentukan lain

oleh Undang Undang. Sehingga yang diatur secara rinci oleh Undang Undang PPN adalah

jasa-jasa yang tidak dikenakan PPN14. Dengan demikian, secara otomatis jasa-jasa lainnya

merupakan Jasa Kena Pajak

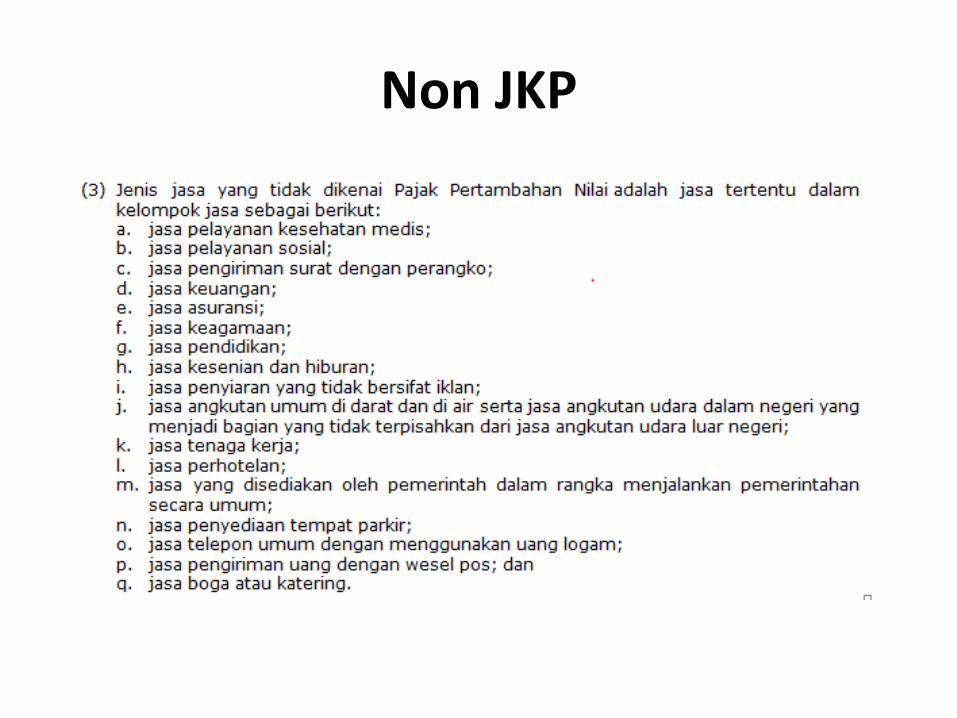

Jenis jasa yang tidak dikenai Pajak Pertambahan Nilai adalah jasa tertentu dalam

kelompok jasa sebagai berikut:

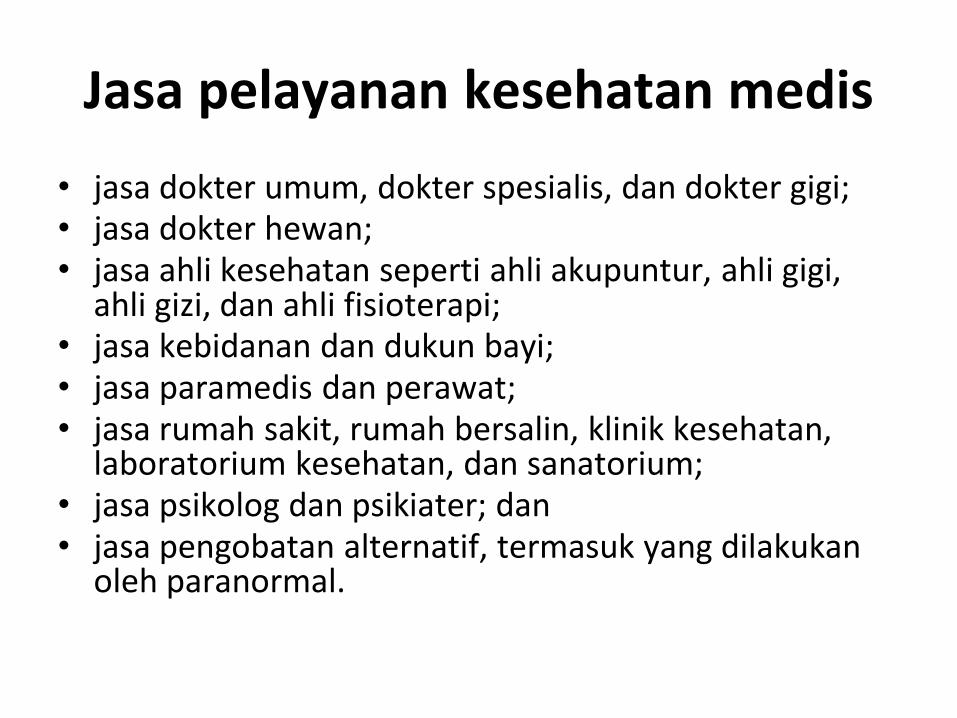

a. Jasa pelayanan kesehatan medis.Jasa pelayanan kesehatan medis yang tidak terutang

PPN meliputi:

1. jasa dokter umum, dokter spesialis, dan dokter gigi;

2. jasa dokter hewan;

3. jasa ahli kesehatan seperti ahli akupuntur, ahli gigi, ahli gizi, dan ahli fisioterapi;

4. jasa kebidanan dan dukun bayi;

5. jasa paramedis dan perawat;

6. jasa rumah sakit, rumah bersalin, klinik kesehatan, laboratorium kesehatan, dan

sanatorium;

7. jasa psikolog dan psikiater; dan

8. jasa pengobatan alternatif, termasuk yang dilakukan oleh paranormal.

b. Jasa pelayanan sosial. Jasa pelayanan sosial yang tidak terutang PPN meliputi:

1. jasa pelayanan panti asuhan dan panti jompo;

2. jasa pemadam kebakaran;

3. jasa pemberian pertolongan pada kecelakaan;

4. jasa lembaga rehabilitasi;

5. jasa penyediaan rumah duka atau jasa pemakaman, termasuk krematorium;

dan

6. jasa di bidang olahraga kecuali yang bersifat komersial.

c. Jasa pengiriman surat dengan perangko. Jasa pengiriman surat dengan perangko yang

tidak terutang PPN meliputi jasa pengiriman surat dengan menggunakan perangko

tempel dan menggunakan cara lain pengganti perangko tempel.

d. Jasa keuangan. Jasa keuangan yang tidak terutang PPN meliputi :

1. jasa menghimpun dana dari masyarakat berupa giro, deposito berjangka,

sertifikat deposito, tabungan, dan/atau bentuk lain yang dipersamakan

dengan itu;

2. jasa menempatkan dana, meminjam dana, atau meminjamkan dana kepada

pihak lain dengan menggunakan surat, sarana telekomunikasi maupun

dengan wesel unjuk, cek, atau sarana lainnya;

3. jasa pembiayaan, termasuk pembiayaan berdasarkan prinsip syariah,

berupa:

a) sewa guna usaha dengan hak opsi;

b) anjak piutang;

13 Pasal 1 angka 5 UU No.42 Tahun 2009 14 Diatur di pasal 4A ayat (3) Undang Undang Nomor 42 Tahun 2009

Halaman 19

c) usaha kartu kredit; dan/atau

d) pembiayaan konsumen;

4. jasa penyaluran pinjaman atas dasar hukum gadai, termasuk gadai syariah

dan fidusia; dan

5. jasa penjaminan.

e. Jasa asuransi. Yang dimaksud dengan "jasa asuransi" adalah jasa pertanggungan yang

meliputi asuransi kerugian, asuransi jiwa, dan reasuransi, yang dilakukan oleh

perusahaan asuransi kepada pemegang polis asuransi, tidak termasuk jasa penunjang

asuransi seperti agen asuransi, penilai kerugian asuransi, dan konsultan asuransi

f. Jasa keagamaan. Jasa keagamaan yang tidak terutang PPN meliputi:

1. jasa pelayanan rumah ibadah;

2. jasa pemberian khotbah atau dakwah;

3. jasa penyelenggaraan kegiatan keagamaan; dan

4. jasa lainnya di bidang keagamaan.

g. Jasa pendidikan. Jasa pendidikan yang tidak terutang PPN meliputi:

1. jasa penyelenggaraan pendidikan sekolah, seperti jasa penyelenggaraan

pendidikan umum, pendidikan kejuruan, pendidikan luar biasa, pendidikan

kedinasan, pendidikan keagamaan, pendidikan akademik, dan pendidikan

profesional; dan

2. jasa penyelenggaraan pendidikan luar sekolah.

h. Jasa kesenian dan hiburan. Jasa kesenian dan hiburan yang tidak terutang PPN

meliputi semua jenis jasa yang dilakukan oleh pekerja seni dan hiburan.

i. Jasa penyiaran yang tidak bersifat iklan. Jasa penyiaran yang tidak bersifat iklan yang

tidak terutang PPN meliputi jasa penyiaran radio atau televisi yang dilakukan oleh

instansi pemerintah atau swasta yang tidak bersifat iklan dan tidak dibiayai oleh sponsor

yang bertujuan komersial

j. Jasa angkutan umum di darat dan di air serta jasa angkutan udara dalam negeri yang

menjadi bagian yang tidak terpisahkan dari jasa angkutan udara luar negeri.

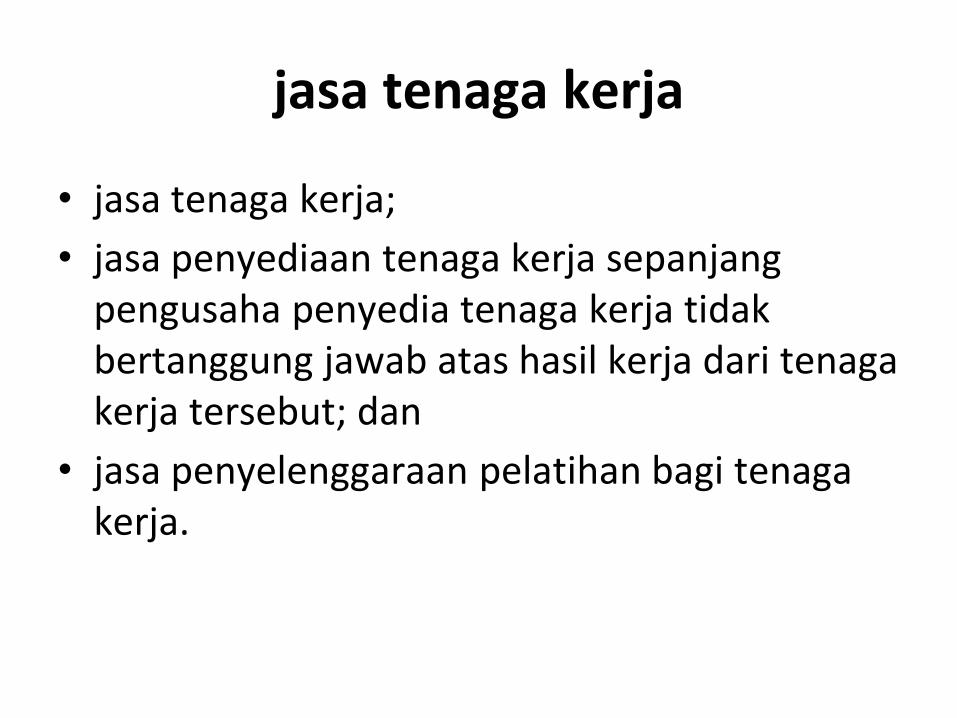

k. jasa tenaga kerja. Jasa tenaga kerja yang tidak terutang PPN meliputi:

1. jasa tenaga kerja;

2. jasa penyediaan tenaga kerja sepanjang pengusaha penyedia tenaga kerja

tidak bertanggung jawab atas hasil kerja dari tenaga kerja tersebut; dan

3. jasa penyelenggaraan pelatihan bagi tenaga kerja.

l. jasa perhotelan. Jasa perhotelan yang tidak terutang PPN meliputi:

1. jasa penyewaan kamar, termasuk tambahannya di hotel, rumah penginapan,

motel, losmen, hostel, serta fasilitas yang terkait dengan kegiatan perhotelan

untuk tamu yang menginap; dan

2. jasa penyewaan ruangan untuk kegiatan acara atau pertemuan di hotel,

rumah penginapan, motel, losmen, dan hostel.

m. Jasa yang disediakan oleh pemerintah dalam rangka menjalankan pemerintahan secara

umum. Jasa yang disediakan oleh pemerintah dalam rangka menjalankan pemerintahan

secara umum yang tidak terutang PPN meliputi jenis-jenis jasa yang dilaksanakan oleh

instansi pemerintah, antara lain pemberian Izin Mendirikan Bangunan, pemberian lzin

Halaman 20

Usaha Perdagangan, pemberian Nomor Pokok Wajib Pajak, dan pembuatan Kartu

Tanda Penduduk

n. Jasa penyediaan tempat parkir. Yang dimaksud dengan “jasa penyediaan tempat parkir”

adalah jasa penyediaan tempat parkir yang dilakukan oleh pemilik tempat parkir

dan/atau pengusaha kepada pengguna tempat parkir dengan dipungut bayaran

o. Jasa telepon umum dengan menggunakan uang logam. Yang dimaksud dengan “jasa

telepon umum dengan menggunakan uang logam” adalah jasa telepon umum dengan

menggunakan uang logam atau koin, yang diselenggarakan oleh pemerintah maupun

swasta.

p. Jasa pengiriman uang dengan wesel pos.

q. Jasa boga atau katering.

b. Penyerahan yang Terutang PPN

PPN terutang atas penyerahan barang kena pajak atau jasa kena pajak. Ruang lingkup

pengertian penyerahan barang kena pajak menurut Undang Undang PPN meliputi15 :

a. Penyerahan hak atas Barang Kena Pajak karena suatu perjanjian. Yang dimaksud

dengan “perjanjian” meliputi jual beli, tukar-menukar, jual beli dengan angsuran, atau

perjanjian lain yang mengakibatkan penyerahan hak atas barang.

b. Pengalihan Barang Kena Pajak karena suatu perjanjian sewa beli dan/atau perjanjian

sewa guna usaha (leasing).

Penyerahan Barang Kena Pajak dapat terjadi karena perjanjian sewa beli dan/atau

perjanjian leasing (sewa guna usaha). Adapun yang dimaksud dengan pengalihan

karenaPenyerahan Barang Kena Pajak dapat terjadi karena perjanjian sewa beli

dan/atau perjanjian sewa guna usaha (leasing). Yang dimaksud dengan “pengalihan

Barang Kena Pajak karena suatu perjanjian sewa guna usaha (leasing)” adalah

penyerahan Barang Kena Pajak yang disebabkan oleh perjanjian sewa guna usaha

(leasing) dengan hak opsi.

Dalam hal penyerahan Barang Kena Pajak oleh Pengusaha Kena Pajak dalam rangka

perjanjian sewa guna usaha (leasing) dengan hak opsi, Barang Kena Pajak dianggap

diserahkan langsung dari Pengusaha Kena Pajak pemasok (supplier) kepada pihak

yang membutuhkan barang (lessee).

c. Penyerahan Barang Kena Pajak kepada pedagang perantara atau melalui juru lelang.

Penyerahan Barang Kena Pajak melalui juru lelang merupakan penyerahan Barang

Kena Pajak yang dikenai Pajak Pertambahan Nilai atau Pajak Pertambahan Nilai dan

Pajak Penjualan atas Barang Mewah.

Pemungutan Pajak Pertambahan Nilai atau Pajak Pertambahan Nilai dan Pajak

Penjualan atas Barang Mewah atas penyerahan Barang Kena Pajak melalui juru lelang

dilakukan dengan penerbitan Faktur Pajak oleh pemilik barang sesuai dengan ketentuan

peraturan perundang-undangan di bidang perpajakan.

Dalam hal pemilik barang tidak menerbitkan Faktur Pajak, pemungutan Pajak

Pertambahan Nilai atau Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang

Mewah atas penyerahan Barang Kena Pajak melalui juru lelang dilakukan sendiri oleh

pemenang lelang melalui Surat Setoran Pajak.

15 Pasal 1A ayat (1) Undang Undang No.42 Tahun 2009

Halaman 21

d. Pemakaian sendiri dan/atau pemberian cuma-cuma atas Barang Kena Pajak.

Pemakaian sendiri Barang Kena Pajak dan/atau Jasa Kena Pajak merupakan

penyerahan Barang Kena Pajak dan/atau Jasa Kena Pajak yang terutang Pajak

Pertambahan Nilai atau Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang

Mewah. Yang dimaksud dengan "Pemakaian sendiri Barang Kena Pajak" adalah

pemakaian Barang Kena Pajak untuk kepentingan pengusaha sendiri, pengurus, atau

karyawannya, baik barang produksi sendiri maupun bukan produksi sendiri. Sedangkan

yang dimaksud dengan "Pemakaian sendiri Jasa Kena Pajak" adalah pemakaian Jasa

Kena Pajak untuk kepentingan pengusaha sendiri, pengurus, atau karyawannya

Pemakaian sendiri Barang Kena Pajak dan/atau Jasa Kena Pajak tersebut meliputi

pemakaian sendiri untuk16:

a. tujuan produktif; atau

b. tujuan konsumtif.

Yang dimaksud dengan "Pemakaian sendiri Barang Kena Pajak dan/atau Jasa

Kena Pajak untuk tujuan produktif" adalah pemakaian Barang Kena Pajak dan/atau Jasa

Kena Pajak yang nyata-nyata digunakan untuk kegiatan produksi selanjutnya atau

untuk kegiatan yang mempunyai hubungan langsung dengan kegiatan usaha

Pengusaha yang bersangkutan, yang meliputi kegiatan produksi, distribusi, pemasaran,

dan manajemen.

Sedangkan yang dimaksud dengan "Pemakaian sendiri Barang Kena Pajak

dan/atau Jasa Kena Pajak untuk tujuan konsumtif" adalah pemakaian Barang Kena

Pajak dan/atau Jasa Kena Pajak yang tidak ada kaitan dengan kegiatan produksi

selanjutnya atau untuk kegiatan yang tidak mempunyai hubungan langsung dengan

kegiatan usaha Pengusaha yang bersangkutan, yang meliputi kegiatan produksi,

distribusi, pemasaran, dan manajemen.

Contoh pemakaian sendiri Barang Kena Pajak dan/atau Jasa Kena Pajak:

Pemakaian sendiri Barang Kena Pajak dan/atau Jasa Kena Pajak untuk tujuan

Konsumtif:

1) Pabrikan minuman ringan menggunakan hasil produksinya untuk konsumsi

karyawan atau para tamu.

2) Pabrikan sepatu dalam rangka promosi membeli topi dengan logo merek sepatu

pabrik tersebut dan sebagian dibagikan kepada karyawannya.

3) Perusahaan telekomunikasi selular memberikan fasilitas bebas biaya telepon

selular kepada para direksinya.

Pemakaian Barang Kena Pajak dan/atau Jasa Kena Pajak untuk tujuan

produktif yang nyata-nyata digunakan untuk kegiatan yang mempunyai hubungan

langsung dengan kegiatan usaha Pengusaha yang bersangkutan:

1) Pabrikan truk mempergunakan sendiri truk yang diproduksinya untuk

kegiatan usaha mengangkut suku cadang.

2) Pabrikan minyak kelapa sawit menggunakan limbahnya berupa kulit dari inti

sawit sebagai pengeras jalan di lingkungan pabrik.

16 Pasal 5 PP No.1 Tahun 2012

Halaman 22

3) Perusahaan telekomunikasi menggunakan saluran teleponnya untuk

kegiatan operasional perusahaan dalam berkomunikasi dengan mitra

bisnisnya.

Pemakaian Barang Kena Pajak dan/atau Jasa Kena Pajak untuk tujuan

produktif yang nyata-nyata digunakan untuk kegiatan produksi selanjutnya:

1) Pabrikan minyak kelapa sawit menggunakan limbahnya berupa kulit dari inti

sawit sebagai bahan pembakaran boiler dalam proses pabrikasi.

2) Pabrikan kayu lapis (plywood) menggunakan hasil produksinya berupa kayu lapis

(plywood) untuk membungkus kayu lapis (plywood) yang akan dipasarkan agar

tidak rusak.

3) Perusahaan telekomunikasi menggunakan sambungan saluran teleponnya untuk

melakukan penyerahan jasa provider internet kepada konsumennya.

Pemakaian sendiri Barang Kena Pajak dan/atau Jasa Kena Pajak untuk tujuan produktif

tidak dilakukan pemungutan Pajak Pertambahan Nilai atau Pajak Pertambahan Nilai dan

Pajak Penjualan atas Barang Mewah, kecuali pemakaian sendiri yang digunakan untuk

melakukan penyerahan yang:

b. tidak terutang Pajak Pertambahan Nilai; atau

c. mendapat fasilitas dibebaskan dari pengenaan Pajak Pertambahan Nilai.

Transaksi pemakaian sendiri untuk tujuan produktif terutang Pajak Pertambahan Nilai

atau Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah. Dalam rangka

memberikan kemudahan administrasi kepada Pengusaha Kena Pajak, pemakaian

sendiri untuk tujuan produktif tidak dilakukan pemungutan Pajak Pertambahan Nilai atau

Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah. Kemudahan

administrasi tersebut diberikan karena Pajak Pertambahan Nilai yang dipungut oleh

Pengusaha Kena Pajak atas pemakaian sendiri untuk tujuan produktif merupakan Pajak

Masukan yang dapat dikreditkan.

Ketentuan ini tidak berlaku dalam hal pemakaian sendiri digunakan untuk kegiatan yang

atas penyerahannya tidak terutang Pajak Pertambahan Nilai atau mendapat fasilitas

dibebaskan dari pengenaan Pajak Pertambahan Nilai. Perlakuan ini diberikan karena

Pajak Pertambahan Nilai yang dipungut oleh Pengusaha Kena Pajak atas pemakaian

sendiri merupakan Pajak Masukan yang tidak dapat dikreditkan.

Contoh pemakaian sendiri untuk tujuan produktif:

Pabrikan ban menggunakan produksi ban sendiri untuk:

a. truk yang digunakan untuk pengangkutan ban produksinya; dan

b. kendaraan angkutan umumnya.

Atas pemakaian sendiri untuk tujuan produktif sebagaimana dimaksud pada contoh

huruf a tidak dilakukan pemungutan Pajak Pertambahan Nilai. Namun demikian, atas

pemakaian sendiri untuk tujuan produktif sebagaimana dimaksud pada contoh huruf b

tetap dipungut Pajak Pertambahan Nilai, karena digunakan untuk penyerahan jasa

angkutan umum yang merupakan penyerahan yang tidak terutang Pajak Pertambahan

Nilai.

Pajak Pertambahan Nilai yang dibayar atas perolehan Barang Kena Pajak

dan/atau Jasa Kena Pajak dalam rangka pemakaian sendiri Barang Kena Pajak

Halaman 23

dan/atau Jasa Kena Pajak dapat dikreditkan sesuai dengan ketentuan peraturan

perundang-undangan di bidang perpajakan.

Dalam hal Barang Kena Pajak dan/atau Jasa Kena Pajak yang dipakai sendiri

tidak termasuk dalam kategori Barang Kena Pajak dan/atau Jasa Kena Pajak yang

dibebaskan, Pajak Pertambahan Nilai yang dibayar atas perolehan Barang Kena Pajak

dan/atau Jasa Kena Pajak tersebut merupakan Pajak Masukan yang dapat dikreditkan

sepanjang memenuhi ketentuan sebagai Pajak Masukan yang dapat dikreditkan.

Dengan demikian apabila yang dipakai sendiri adalah Barang Kena Pajak dan/atau Jasa

Kena Pajak yang mendapat fasilitas dibebaskan dari pengenaan Pajak Pertambahan

Nilai, Pajak Pertambahan Nilai yang dibayar atas perolehan Barang Kena Pajak dan/

atau Jasa Kena Pajak merupakan Pajak Masukan yang tidak dapat dikreditkan.

Demikian juga apabila barang dan/atau jasa yang dipakai sendiri termasuk dalam jenis

bukan Barang Kena Pajak dan/atau bukan Jasa Kena Pajak, Pajak Pertambahan Nilai

yang dibayar atas perolehan barang dan/atau jasa tersebut merupakan Pajak Masukan

yang tidak dapat dikreditkan.

e. Barang Kena Pajak berupa persediaan dan/atau aktiva yang menurut tujuan semula

tidak untuk diperjualbelikan, yang masih tersisa pada saat pembubaran perusahaan.

Barang Kena Pajak berupa persediaan dan/atau aktiva yang menurut tujuan semula

tidak untuk diperjualbelikan, yang masih tersisa pada saat pembubaran perusahaan,

disamakan dengan pemakaian sendiri sehingga dianggap sebagai penyerahan Barang

Kena Pajak.

f. Penyerahan Barang Kena Pajak dari pusat ke cabang atau sebaliknya dan/atau

penyerahan Barang Kena Pajak antar cabang. Dalam hal suatu perusahaan mempunyai

lebih dari satu tempat pajak terutang baik sebagai pusat maupun sebagai cabang

perusahaan, pemindahan Barang Kena Pajak antar tempat tersebut merupakan

penyerahan Barang Kena Pajak. Yang dimaksud dengan “pusat” adalah tempat tinggal

atau tempat kedudukan. Yang dimaksud dengan “cabang” antara lain lokasi usaha,

perwakilan, unit pemasaran, dan tempat kegiatan usaha sejenisnya

g. Penyerahan Barang Kena Pajak secara konsinyasi. Dalam hal penyerahan secara

konsinyasi, Pajak Pertambahan Nilai yang sudah dibayar pada waktu Barang Kena

Pajak yang bersangkutan diserahkan untuk dititipkan dapat dikreditkan dengan Pajak

Keluaran pada Masa Pajak terjadinya penyerahan Barang Kena Pajak yang dititipkan

tersebut. Sebaliknya, jika Barang Kena Pajak titipan tersebut tidak laku dijual dan

diputuskan untuk dikembalikan kepada pemilik Barang Kena Pajak, pengusaha yang

menerima titipan tersebut dapat menggunakan ketentuan mengenai pengembalian

Barang Kena Pajak (retur).

h. Penyerahan Barang Kena Pajak oleh Pengusaha Kena Pajak dalam rangka perjanjian

pembiayaan yang dilakukan berdasarkan prinsip syariah, yang penyerahannya dianggap

langsung dari Pengusaha Kena Pajak kepada pihak yang membutuhkan Barang Kena

Pajak. Contoh: dalam transaksi murabahah, bank syariah bertindak sebagai penyedia

dana untuk membeli sebuah kendaraan bermotor dari Pengusaha Kena Pajak A atas

pesanan nasabah bank syariah (Tuan B). Meskipun berdasarkan prinsip syariah, bank

syariah harus membeli dahulu kendaraan bermotor tersebut dan kemudian menjualnya

Halaman 24

kepada Tuan B, berdasarkan Undang-Undang ini, penyerahan kendaraan bermotor

tersebut dianggap dilakukan langsung oleh Pengusaha Kena Pajak A kepada Tuan B

Sedangkan yang tidak termasuk dalam pengertian penyerahan Barang Kena Pajak adalah17 :

a. Penyerahan Barang Kena Pajak kepada makelar sebagaimana dimaksud dalam Kitab

Undang-Undang Hukum Dagang. Yang dimaksud dengan ”makelar” adalah makelar

sebagaimana dimaksud dalam Kitab Undang- Undang Hukum Dagang, yaitu pedagang

perantara yang diangkat oleh Presiden atau oleh pejabat yang oleh Presiden dinyatakan

berwenang untuk itu. Mereka menyelenggarakan perusahaan mereka dengan

melakukan pekerjaan dengan mendapat upah atau provisi tertentu, atas amanat dan

atas nama orangorang lain yang dengan mereka tidak terdapat hubungan kerja.

b. Penyerahan Barang Kena Pajak untuk jaminan utang-piutang.

c. Penyerahan Barang Kena Pajak dari pusat ke cabang atau sebaliknya atau antar

cabang dalam hal Pengusaha Kena Pajak melakukan pemusatan tempat pajak terutang

Dalam hal Pengusaha Kena Pajak mempunyai lebih dari satu tempat kegiatan usaha,

baik sebagai pusat maupun cabang perusahaan, dan Pengusaha Kena Pajak tersebut

telah menyampaikan pemberitahuan secara tertulis kepada Direktur Jenderal Pajak,

pemindahan Barang Kena Pajak dari satu tempat kegiatan usaha ke tempat kegiatan

usaha lainnya (pusat ke cabang atau sebaliknya atau antarcabang) dianggap tidak

termasuk dalam pengertian penyerahan Barang Kena Pajak, kecuali pemindahan

Barang Kena Pajak antartempat pajak terutang.

d. Pengalihan Barang Kena Pajak dalam rangka penggabungan, peleburan, pemekaran,

pemecahan, dan pengambilalihan usaha dengan syarat pihak yang melakukan

pengalihan dan yang menerima pengalihan adalah Pengusaha Kena Pajak. Yang

dimaksud dengan “pemecahan usaha” adalah pemisahan usaha sebagaimana

dimaksud dalam Undang-Undang yang mengatur mengenai perseroan terbatas.

e. Barang Kena Pajak berupa aktiva yang menurut tujuan semula tidak untuk

diperjualbelikan, yang masih tersisa pada saat pembubaran perusahaan, dan yang

Pajak Masukan atas perolehannya tidak dapat dikreditkan karena tidak terkait dengan

usaha atau perolehan kendaraan bermotor jenis sedan dan station wagon18

c. Objek PPN pasal 4 Undang Undang PPN

Berdasarkan pasal 4 ayat (1) Undang Undang No.42 Tahun 2009 PPN dikenakan atas

delapan objek yaitu :

a. penyerahan Barang Kena Pajak di dalam Daerah Pabean yang dilakukan oleh

Pengusaha;

b. impor Barang Kena Pajak;

c. penyerahan Jasa Kena Pajak di dalam Daerah Pabean yang dilakukan oleh Pengusaha;

d. pemanfaatan Barang Kena Pajak Tidak Berwujud dari luar Daerah Pabean di dalam

Daerah Pabean;

e. pemanfaatan Jasa Kena Pajak dari luar Daerah Pabean di dalam Daerah Pabean;

f. ekspor Barang Kena Pajak Berwujud oleh Pengusaha Kena Pajak;

17 Pasal 1A ayat (2) Undang Undang No.42 Tahun 2009 18 sebagaimana dimaksud dalam Pasal 9 ayat (8) huruf b dan huruf c Undang Undang No.42 Tahun 2009

Halaman 25

g. ekspor Barang Kena Pajak Tidak Berwujud oleh Pengusaha Kena Pajak; dan

h. ekspor Jasa Kena Pajak oleh Pengusaha Kena Pajak.

1. Penyerahan Barang Kena Pajak di dalam Daerah Pabean

Contoh : PT A sebuah perusahaan bergerak dalam bidang penjualan komputer yang

berkedudukan di Bandung menjual sejumlah komputer kepada PT B sebuah perusahaan yang

berkedudukan di Surabaya.

Pengusaha yang melakukan kegiatan penyerahan Barang Kena Pajak meliputi baik

pengusaha yang telah dikukuhkan menjadi Pengusaha Kena Pajak maupun Pengusaha yang

seharusnya dikukuhkan menjadi Pengusaha Kena Pajak, tetapi belum dikukuhkan.

Penyerahan barang yang dikenai pajak harus memenuhi syarat-syarat sebagai berikut :

a. barang berwujud yang diserahkan merupakan Barang Kena Pajak;

b. barang tidak berwujud yang diserahkan merupakan Barang Kena Pajak Tidak Berwujud;

c. penyerahan dilakukan di dalam Daerah Pabean; dan

d. penyerahan dilakukan dalam rangka kegiatan usaha atau pekerjaannya.

2. Impor Barang Kena Pajak

Contoh : PT A sebuah perusahaan yang bergerak dalam bidang otomotif berkedudukan

di Jakarta melakukan impor kendaraan bermotor dari Jepang

Pajak juga dipungut pada saat impor Barang Kena Pajak. Pemungutan dilakukan melalui

Direktorat Jenderal Bea dan Cukai.

Berbeda dengan penyerahan Barang Kena Pajak pada huruf a, siapapun yang

memasukkan Barang Kena Pajak ke dalam Daerah Pabean, tanpa memperhatikan apakah

dilakukan dalam rangka kegiatan usaha atau pekerjaannya atau tidak, tetap dikenai pajak.

3. Penyerahan Jasa Kena Pajak di dalam Daerah Pabean

Contoh : PT A sebuah perusahaan bertempat kedudukan di Jakarta bergerak dalam

bidang persewaan kendaraan, menyewakan sejumlah mobil kepada PT B yang berkedudukan

di Bandung.

Pengusaha yang melakukan kegiatan penyerahan Jasa Kena Pajak meliputi baik

pengusaha yang telah dikukuhkan sebagai Pengusaha Kena Pajak maupun pengusaha yang

seharusnya dikukuhkan sebagai Pengusaha Kena Pajak, tetapi belum dikukuhkan.

Penyerahan jasa yang terutang pajak harus memenuhi syarat-syarat sebagai berikut :

a. jasa yang diserahkan merupakan Jasa Kena Pajak;

b. penyerahan dilakukan di dalam Daerah Pabean; dan

c. penyerahan dilakukan dalam kegiatan usaha atau pekerjaannya.

Termasuk dalam pengertian penyerahan Jasa Kena Pajak adalah Jasa Kena Pajak yang

dimanfaatkan untuk kepentingan sendiri dan/atau yang diberikan secara cuma-cuma.

Terkait dengan transaksi jasa lintas negara Pajak Pertambahan Nilai dikenakan atas

penyerahan Jasa Kena Pajak di dalam Daerah Pabean yang dilakukan oleh Pengusaha yang

dimanfaatkan di dalam atau di luar Daerah Pabean.19

Contoh 1: A Corp. yang berdomisili di Jepang mengirimkan lagu kepada PT B di Indonesia

untuk dibuatkan penulisan not balok atas lagu tersebut. Penulisan not balok yang telah selesai

19 Pasal 6 PP No.1 Tahun 2012

Halaman 26

dikirim kembali ke Jepang. Atas jasa penulisan not balok yang dilakukan oleh PT B tersebut

terutang Pajak Pertambahan Nilai.

Contoh 2: Z Corp. yang berdomisili di Korea Selatan berencana memasarkan produknya di

Indonesia. Oleh karena itu, Z Corp. menyewa PT DEF di Indonesia untuk melakukan survei

pasar di Indonesia. Jasa survei yang dilakukan oleh PT DEF tersebut terutang Pajak

Pertambahan Nilai.

4. Pemanfaatan Barang Kena Pajak Tidak Berwujud dari luar Daerah

Untuk dapat memberikan perlakuan pengenaan pajak yang sama dengan impor Barang

Kena Pajak, atas Barang Kena Pajak Tidak Berwujud yang berasal dari luar Daerah Pabean

yang dimanfaatkan oleh siapa pun di dalam Daerah Pabean juga dikenai Pajak Pertambahan

Nilai.

Contoh : Pengusaha A yang berkedudukan di Jakarta memperoleh hak menggunakan

merek yang dimiliki Pengusaha B yang berkedudukan di Hongkong. Atas pemanfaatan merek

tersebut oleh Pengusaha A di dalam Daerah Pabean terutang Pajak Pertambahan Nilai.

5. Pemanfaatan Jasa Kena Pajak dari luar Daerah Pabean

Jasa yang berasal dari luar Daerah Pabean yang dimanfaatkan oleh siapapun di dalam

Daerah Pabean dikenai Pajak Pertambahan Nilai. Misalnya, Pengusaha Kena Pajak C di

Surabaya memanfaatkan Jasa Kena Pajak dari Pengusaha B yang berkedudukan di Singapura.

Atas pemanfaatan Jasa Kena Pajak tersebut terutang Pajak Pertambahan Nilai.

6. Ekspor Barang Kena Pajak Berwujud

Contoh

PT A berkedudukan di bandung telah dikukuhkan sebagai pengusaha kena pajak. Pada

suatu waktu PT A melakukan ekspor sejumlah garmen ke Hongkong

Berbeda dengan Pengusaha yang melakukan kegiatan sebagaimana dimaksud pada

huruf a dan/atau huruf c, Pengusaha yang melakukan ekspor Barang Kena Pajak

Berwujud hanya Pengusaha yang telah dikukuhkan menjadi Pengusaha Kena Pajak.

7. Ekspor Barang Kena Pajak Tidak Berwujud

Contoh : PT Indocinema sebuah perusahaan berkedudukan di Jakarta bergerak dalam

bidang produksi film dan sinetron. Pada suatu waktu PT Indoncinema menjual hak pemutaran

salah satu film produksinya untuk ditayangkan di bioskop di Kuala Lumpur Malaysia.

Sebagaimana halnya dengan kegiatan ekspor Barang Kena Pajak Berwujud, pengusaha yang

melakukan ekspor Barang Kena Pajak Tidak Berwujud hanya pengusaha yang telah

dikukuhkan menjadi Pengusaha Kena Pajak.

Yang dimaksud dengan "Barang Kena Pajak Tidak Berwujud" adalah :

1) Penggunaan atau hak menggunakan hak cipta di bidang kesusastraan, kesenian atau

karya ilmiah, paten, desain atau model, rencana, formula atau proses rahasia, merek

dagang, atau bentuk hak kekayaan intelektual/industrial atau hak serupa lainnya

2) penggunaan atau hak menggunakan peralatan/ perlengkapan industrial, komersial, atau

ilmiah

3) pemberian pengetahuan atau informasi di bidang ilmiah, teknikal, industrial, atau komersial;

Halaman 27

4) pemberian bantuan tambahan atau pelengkap sehubungan dengan penggunaan atau hak

menggunakan hak-hak tersebut pada angka 1, penggunaan atau hak menggunakan

peralatan/perlengkapan tersebut pada angka 2, atau pemberian pengetahuan atau

informasi tersebut pada angka 3, berupa :

a. penerimaan atau hak menerima rekaman gambar atau rekaman suara atau keduanya,

yang disalurkan kepada masyarakat melalui satelit, kabel, serat optik, atau teknologi

yang serupa;

b. penggunaan atau hak menggunakan rekaman gambar atau rekaman suara atau

keduanya, untuk siaran televisi atau radio yang disiarkan/dipancarkan melalui satelit,

kabel, serat optik, atau teknologi yang serupa; dan

c. penggunaan atau hak menggunakan sebagian atau seluruh spektrum radio komunikasi;

5) penggunaan atau hak menggunakan film gambar hidup (motion picture films), film atau pita

video untuk siaran televisi, atau pita suara untuk siaran radio; dan

6) pelepasan seluruhnya atau sebagian hak yang berkenaan dengan penggunaan atau

pemberian hak kekayaan intelektual/industrial atau hak-hak lainnya sebagaimana tersebut

di atas.

8. Ekspor Jasa Kena Pajak

Termasuk dalam pengertian ekspor Jasa Kena Pajak adalah penyerahan Jasa Kena

Pajak dari dalam Daerah Pabean ke luar Daerah Pabean oleh Pengusaha Kena Pajak yang

menghasilkan dan melakukan ekspor Barang Kena Pajak Berwujud atas dasar pesanan atau

permintaan dengan bahan dan atas petunjuk dari pemesan di luar Daerah Pabean.

Ketentuan mengenai batasan kegiatan dan jenis Jasa Kena Pajak yang atas ekspornya

dikenai Pajak Pertambahan Nilai dengan tarif 0% diatur dengan Peraturan Menteri Keuangan.20

sebagai berikut:

a. kegiatan yang melekat pada barang bergerak yang dikeluarkan untuk dimanfaatkan di luar

Daerah Pabean, meliputi:

1) jasa maklon;

2) jasa perbaikan dan perawatan; dan

3) jasa pengurusan transportasi (freight forwarding) terkait barang untuk tujuan ekspor

b. kegiatan yang melekat pada barang tidak bergerak yang berada di luar Daerah

Pabeanyaitu jasa konsultansi konstruksi yang meliputi pengkajian, perencanaan, dan

perancangan konstruksi terkait dengan bangunan atau rencana bangunan yang berada di

luar Daerah Pabean

c. kegiatan selain kegiatan sebagaimana dimaksud dalam huruf a dan huruf b yang hasilnya

diserahkan untuk dimanfaatkan di luar Daerah Pabean dengan cara:

1. penyampaian langsung atau tidak langsung antara lain melalui pos dan saluran

elektronik; atau

2. berupa penyediaan hak untuk dipakai (akses) di luar Daerah Pabean,

3. berdasarkan permintaan Penerima Ekspor Jasa Kena Pajak.

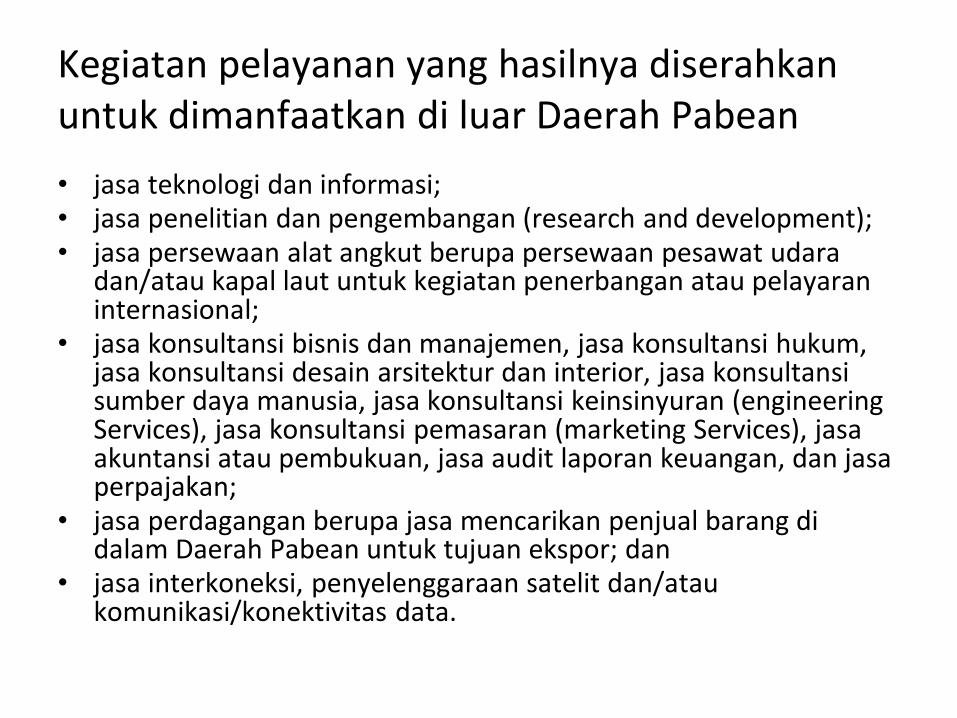

Meliputi:

1) jasa teknologi dan informasi;

2) jasa penelitian dan pengembangan (research and development);

20 PMK No 32/PMK.010/2019

Halaman 28

3) jasa persewaan alat angkut berupa persewaan pesawat udara dan/atau kapal laut

untuk kegiatan penerbangan atau pelayaran internasional;

4) jasa konsultansi bisnis dan manajemen, jasa konsultansi hukum, jasa konsultansi

desain arsitektur dan interior, jasa konsultansi sumber daya manusia, jasa

konsultansi keinsinyuran (engineering Services), jasa konsultansi pemasaran

(marketing Services), jasa akuntansi atau pembukuan, jasa audit laporan keuangan,

dan jasa perpajakan;

5) jasa perdagangan berupa jasa mencarikan penjual barang di dalam Daerah Pabean

untuk tujuan ekspor; dan

6) jasa interkoneksi, penyelenggaraan satelit dan/atau komunikasi/konektivitas data.

Ekspor Jasa Kena Pajak dikenai Pajak Pertambahan Nilai tarif 0% sepanjang memenuhi

ketentuan sebagai berikut:

a. didasarkan atas perikatan atau perjanjian tertulis antara Pengusaha Kena Pajak dengan

Penerima Ekspor Jasa Kena Pajak yang mencantumkan dengan jelas:

1) jenis;

2) rincian kegiatan yang dihasilkan di dalam Daerah Pabean untuk

dimanfaatkan di luar Daerah Pabean oleh Penerima Ekspor Jasa Kena

Pajak; dan

3) nilai penyerahan

b. terdapat pembayaran disertai dengan bukti pembayaran yang sah dari Penerima Ekspor

Jasa Kena Pajak kepada Pengusaha Kena Pajak sehubungan dengan Ekspor Jasa

Kena Pajak sebagaimana dimaksud dalam huruf a.

Kegiatan pelayanan yang tidak memenuhi ketentuan diatas dianggap sebagai penyerahan Jasa

Kena Pajak di dalam Daerah Pabean yang dikenai Pajak Pertambahan Nilai. Sedangkan Jasa

Kena Pajak yang dihasilkan dan dimanfaatkan di luar Daerah Pabean tidak dikenai Pajak

Pertambahan Nilai.

Atas kegiatan Ekspor Jasa Kena Pajak dilaporkan sebagai Ekspor Jasa Kena Pajak

dalam Surat Pemberitahuan Masa Pajak Pertambahan Nilai. Atas kegiatan ekspor jasa maklon,

selain melaporkan Ekspor Jasa Kena Pajak, Pengusaha Kena Pajak melaporkan ekspor

Barang Kena Pajak yang dihasilkan dari pelaksanaan kegiatan jasa maklon dalam Surat

Pemberitahuan Masa Pajak Pertambahan Nilai.

Pajak Pertambahan Nilai atas:

a. perolehan Barang Kena Pajak;

b. perolehan Jasa Kena Pajak;

c. pemanfaatan Barang Kena Pajak Tidak Berwujud dari luar Daerah Pabean;

d. pemanfaatan Jasa Kena Pajak dari luar Daerah Pabean; dan/atau

e. impor Barang Kena Pajak,

yang berhubungan langsung dengan kegiatan Ekspor Jasa Kena Pajak dan ekspor Barang

Kena Pajak merupakan Pajak Masukan yang dapat dikreditkan sesuai dengan ketentuan

peraturan perundang-undangan di bidang perpajakan.

Halaman 29

d. Objek PPN pasal 16C Undang Undang PPN

Objek PPN pasal 16C sering disebut dengan istilah PPN Kegiatan Membangun Sendiri

(PPN KMS). Berdasarkan Undang Undang PPN21, Pajak Pertambahan Nilai dikenakan atas

kegiatan membangun sendiri yang dilakukan tidak dalam kegiatan usaha atau pekerjaan oleh

orang pribadi atau badan yang hasilnya digunakan sendiri atau digunakan pihak lain yang

batasan dan tata caranya diatur dengan Keputusan Menteri Keuangan.

Berdasarkan Peraturan Menteri Keuangan22, PPN Kegiatan Membangun Sendiri

terutang bagi orang pribadi atau badan yang melakukan kegiatan membangun sendiri. Yang

dimaksud kegiatan membangun sendiri adalah kegiatan membangun bangunan yang dilakukan

tidak dalam kegiatan usaha atau pekerjaan oleh orang pribadi atau badan yang hasilnya

digunakan sendiri atau digunakan pihak lain. Kriteria bangunan yang terutang PPN Kegiatan

Membangun Sendiri yaitu bangunan yang berupa satu atau lebih konstruksi teknik yang

ditanam atau dilekatkan secara tetap pada satu kesatuan tanah dan/atau perairan dengan

kriteria:

a. konstruksi utamanya terdiri dari kayu, beton, pasangan batu bata atau bahan sejenis,

dan/atau baja;

b. diperuntukkan bagi tempat tinggal atau tempat kegiatan usaha; dan

c. luas keseluruhan paling sedikit 200m2

Pajak Pertambahan Nilai terutang dihitung dengan cara mengalikan tarif 10% (sepuluh

persen) dengan Dasar Pengenaan Pajak. Dasar Pengenaan Pajak untuk PPN Kegiatan

Membangun Sendiri adalah 20% dari jumlah biaya yang dikeluarkan dan/atau yang dibayarkan

untuk membangun bangunan, tidak termasuk harga perolehan tanah. Dengan kata lain tarif

efektif PPN Kegiatan Membangun Sendiri adalah 2% dari jumlah biaya yang dikeluarkan

dan/atau yang dibayarkan untuk membangun bangunan, tidak termasuk harga perolehan tanah

Saat terutangnya Pajak Pertambahan Nilai atas kegiatan membangun sendiri dimulai

pada saat dibangunnya bangunan sampai dengan bangunan selesai. Kegiatan membangun

sendiri yang dilakukan secara bertahap dianggap merupakan satu kesatuan kegiatan sepanjang

tenggang waktu antara tahapan-tahapan tersebut tidak lebih dari dua tahun. Tempat Pajak

Pertambahan Nilai terutang atas kegiatan membangun sendiri adalah di tempat bangunan

tersebut didirikan.

Pajak Pertambahan Nilai terutang atas kegiatan membangun sendiri sebagaimana

dimaksud dalam Pasal 5 wajib disetor ke kas negara melalui kantor pos atau bank persepsi

paling lama tanggal 15 bulan berikutnya setelah berakhirnya masa pajak. Penyetoran Pajak

Pertambahan Nilai terutang dilakukan dengan menggunakan Surat Setoran Pajak yang harus

diisi sesuai dengan ketentuan peraturan perundang-undangan di bidang perpajakan. Dalam hal

tempat bangunan didirikan berada di wilayah kerja Kantor Pelayanan Pajak Pratama tempat

orang pribadi atau badan yang melakukan kegiatan membangun sendiri terdaftar, kolom NPWP

yang tercantum pada Surat Setoran Pajak diisi dengan NPWP orang pribadi atau badan

tersebut. Jika tempat bangunan didirikan berada di wilayah kerja Kantor Pelayanan Pajak

Pratama yang berbeda dengan Kantor Pelayanan Pajak tempat orang pribadi atau badan yang

melakukan kegiatan membangun sendiri terdaftar, Surat Setoran Pajak diisi dengan ketentuan

sebagai berikut :

21 pasal 16C Undang Undang No.18 Tahun 2000 22 Peraturan Menteri Keuangan No. 163/PMK.03/2012

Halaman 30

a. kolom NPWP diisi dengan :

angka 0 (nol) pada 9 (sembilan) digit pertama;

angka kode Kantor Pelayanan Pajak Pratama yang wilayah kerjanya meliputi tempat

bangunan tersebut didirikan pada 3 (tiga) digit berikutnya; dan

angka 0 (nol) pada 3 (tiga) digit terakhir.

b. pada kotak "Wajib Pajak/Penyetor" diisi nama dan NPWP orang pribadi atau badan yang

melakukan kegiatan membangun sendiri.

Jika orang pribadi yang melakukan kegiatan membangun sendiri belum memiliki NPWP, Surat

Setoran Pajak diisi dengan ketentuan sebagai berikut :

a. kolom NPWP diisi dengan :

angka 0 (nol) pada 9 (sembilan) digit pertama;

angka kode Kantor Pelayanan Pajak Pratama yang wilayah kerjanya meliputi tempat

bangunan tersebut didirikan pada 3 (tiga) digit berikutnya; dan

angka 0 (nol) pada 3 (tiga) digit terakhir.

b. pada kotak "Wajib Pajak/Penyetor" diisi nama dan alamat orang pribadi atau badan yang

melakukan kegiatan membangun sendiri.

Orang pribadi atau badan yang melakukan kegiatan membangun sendiri wajib

melaporkan penyetoran Pajak Pertambahan Nilai terutang ke Kantor Pelayanan Pajak Pratama

yang wilayah kerjanya meliputi tempat bangunan didirikan dengan mempergunakan lembar

ketiga Surat Setoran Pajak paling lama akhir bulan berikutnya setelah berakhirnya masa pajak.

Apabila orang pribadi atau badan yang melakukan kegiatan membangun sendiri telah

dikukuhkan sebagai Pengusaha Kena Pajak dan tempat bangunan didirikan berada di wilayah

kerja Kantor Pelayanan Pajak Pratama tempat orang pribadi atau badan tersebut terdaftar,

orang pribadi atau badan yang melakukan kegiatan membangun sendiri wajib melaporkan

kegiatan membangun sendiri dalam Surat Pemberitahuan Masa Pajak Pertambahan Nilai

dengan melampirkan lembar ketiga Surat Setoran Pajak

Jika orang pribadi atau badan yang melakukan kegiatan membangun sendiri telah

dikukuhkan sebagai Pengusaha Kena Pajak dan tempat bangunan didirikan berada di wilayah

kerja Kantor Pelayanan Pajak Pratama yang berbeda dengan Kantor Pelayanan Pajak tempat

orang pribadi atau badan tersebut terdaftar, orang pribadi atau badan yang melakukan kegiatan

membangun sendiri selain wajib melaporkan penyetoran Pajak Pertambahan Nilai terutang

wajib melaporkan kegiatan membangun sendiri dalam Surat Pemberitahuan Masa Pajak

Pertambahan Nilai dengan melampirkan fotokopi lembar ketiga Surat Setoran Pajak.

Apabila hal Pengusaha Kena Pajak terdaftar di Kantor Pelayanan Pajak Madya, Kantor

Pelayanan Pajak di lingkungan Kantor Wilayah Direktorat Jenderal Pajak Wajib Pajak Besar,

atau Kantor Pelayanan Pajak di lingkungan Kantor Wilayah Direktorat Jenderal Pajak Jakarta

Khusus, Pengusaha Kena Pajak tersebut selain wajib melaporkan penyetoran Pajak

Pertambahan Nilai terutang wajib melaporkan kegiatan membangun sendiri dalam Surat

Pemberitahuan Masa Pajak Pertambahan Nilai dengan melampirkan fotokopi lembar ketiga

Surat Setoran Pajak.

e. Objek PPN pasal 16D Undang Undang PPN

Berdasarkan pasal 16D Undang Undang No.42 Tahun 2009 Pajak Pertambahan Nilai

dikenakan atas penyerahan Barang Kena Pajak berupa aktiva yang menurut tujuan semula

Halaman 31

tidak untuk diperjualbelikan oleh Pengusaha Kena Pajak, kecuali atas penyerahan aktiva yang

Pajak Masukannya tidak dapat dikreditkan karena :

a. perolehan Barang Kena Pajak atau Jasa Kena Pajak yang tidak mempunyai hubungan

langsung dengan kegiatan usaha23

b. perolehan dan pemeliharaan kendaraan bermotor berupa sedan dan station wagon24

Penyerahan Barang Kena Pajak, antara lain, berupa mesin, bangunan, peralatan,

perabotan, atau Barang Kena Pajak lain yang menurut tujuan semula tidak untuk

diperjualbelikan oleh Pengusaha Kena Pajak dikenai pajak. Namun, Pajak Pertambahan Nilai

tidak dikenakan atas pengalihan Barang Kena Pajak yang tidak mempunyai hubungan langsung

dengan kegiatan usaha dan pengalihan aktiva yang menurut tujuan semula tidak untuk

diperjualbelikan, yaitu kendaraan bermotor berupa sedan dan station wagon, yang menurut

ketentuan Pasal 9 ayat (8) huruf b dan huruf c Pajak Masukan atas perolehan aktiva tersebut

tidak dapat dikreditkan.

Tarif PPN atas penyerahan Barang Kena Pajak berupa aktiva yang menurut tujuan

semula tidak untuk diperjualbelikan adalah 10%. Dasar Pengenaan Pajak PPN atas

penyerahan Barang Kena Pajak berupa aktiva yang menurut tujuan semula tidak untuk

diperjualbelikan adalah harga jual. Dengan demikian PPN terutang dihitung 10% x harga jual.

Contoh : Pengusaha Kena Pajak A bergerak dalam bidang industri tekstil. Pada suat saat

Pengusaha Kena Pajak A menjual aktiva berupa mesin yang selama ini digunakan untuk

memproduksi tekstil dengan harga jual Rp100.000.000,00. Atas penjualan mesin ini terutang

PPN pasal 16D yaitu atas penyerahan Barang Kena Pajak berupa aktiva yang menurut tujuan

semula tidak untuk diperjualbelikan sebesar 10% x 100.000.000 atau Rp10.000.000,00

C. Rangkuman

Objek PPN diatur dalam tiga pasal yaitu :

1. Pasal 4 Undang Undang PPN, yaitu

a. penyerahan Barang Kena Pajak di dalam Daerah Pabean yang dilakukan oleh

Pengusaha;

b. impor Barang Kena Pajak;

c. penyerahan Jasa Kena Pajak di dalam Daerah Pabean yang dilakukan oleh

Pengusaha;

d. pemanfaatan Barang Kena Pajak Tidak Berwujud dari luar Daerah Pabean di dalam

Daerah Pabean;

e. pemanfaatan Jasa Kena Pajak dari luar Daerah Pabean di dalam Daerah Pabean;

f. ekspor Barang Kena Pajak Berwujud oleh Pengusaha Kena Pajak;

g. ekspor Barang Kena Pajak Tidak Berwujud oleh Pengusaha Kena Pajak; dan

h. ekspor Jasa Kena Pajak oleh Pengusaha Kena Pajak.

2. Pasal 16C Undang Undang PPN yaitu PPN atas Kegiatan Membangun Sendiri. Pajak

Pertambahan Nilai terutang dihitung dengan cara mengalikan tarif 10% (sepuluh persen)

dengan Dasar Pengenaan Pajak. Dasar Pengenaan Pajak untuk PPN Kegiatan

Membangun Sendiri adalah 20% dari jumlah biaya yang dikeluarkan dan/atau yang

dibayarkan untuk membangun bangunan, tidak termasuk harga perolehan tanah.

23 sebagaimana dimaksud dalam Pasal 9 ayat (8) huruf b Undang Undang No.42 Tahun 2009 24 sebagaimana dimaksud dalam Pasal 9 ayat (8) huruf c Undang Undang No.42 Tahun 2009

Halaman 32

Dengan demikian tarif efektif PPN Kegiatan Membangun Sendiri adalah 2% dari jumlah

biaya yang dikeluarkan dan/atau yang dibayarkan untuk membangun bangunan, tidak

termasuk harga perolehan tanah.

3. Pasal 16D Undang Undang PPN yaitu penyerahan aktiva tujuan semula tidak untuk

diperjualbelikan. PPN terutang atas terutang penyerahan aktiva tujuan semula tidak

untuk diperjualbelikan sebesar 10% x harga jual.

BKP DAN JKP

Barang Kena Pajak

Apa yang dimaksud dengan barang ?

Barang Kena Pajak adalah barang yang dikenai pajak berdasarkan Undang-undang ini

Negative list

Lihat di bahan ajar

Non BKP

barang hasil pertambangan atau hasil pengeboran yang diambil langsung dari sumbernya

a. minyak mentah (crude oil);b. gas bumi, tidak termasuk gas bumi seperti elpiji yang siap

dikonsumsi langsung oleh masyarakat;c. panas bumi;d. asbes, batu tulis, batu setengah permata, batu kapur, batu

apung, batu permata, bentonit, dolomit, felspar (feldspar), garam batu (halite), grafit, granit/andesit, gips, kalsit, kaolin, leusit, magnesit, mika, marmer, nitrat, opsidien, oker, pasir dan kerikil, pasir kuarsa, perlit, fosfat (phospat), talk, tanah serap (fullers earth), tanah diatome, tanah liat, tawas (alum), tras, yarosif, zeolit, basal, dan trakkit;

e. batubara sebelum diproses menjadi briket batubara; danf. bijih besi, bijih timah, bijih emas, bijih tembaga, bijih nikel, bijih

perak, serta bijih bauksit.

barang kebutuhan pokok yang sangat dibutuhkan oleh rakyat banyaka. beras;

b. gabah;

c. jagung;

d. sagu;

e. kedelai;

f. garam, baik yang beryodium maupun yang tidak beryodium;

g. daging, yaitu daging segar yang tanpa diolah, tetapi telah melalui proses disembelih, dikuliti, dipotong, didinginkan, dibekukan, dikemas atau tidak dikemas, digarami, dikapur, diasamkan, diawetkan dengan cara lain, dan/atau direbus;

h. telur, yaitu telur yang tidak diolah, termasuk telur yang dibersihkan, diasinkan, atau dikemas;

i. susu, yaitu susu perah baik yang telah melalui proses didinginkan maupun dipanaskan, tidak mengandung tambahan gula atau bahan lainnya, dan/atau dikemas atau tidak dikemas;

j. buah-buahan, yaitu buah-buahan segar yang dipetik, baik yang telah melalui proses dicuci, disortasi, dikupas, dipotong, diiris, di-grading, dan/atau dikemas atau tidak dikemas; dan

k. sayur-sayuran, yaitu sayuran segar yang dipetik, dicuci, ditiriskan, dan/atau disimpan pada suhu rendah, termasuk sayuran segar yang dicacah.

a. Beras dan Gabahberkulit, dikuliti, setengah giling atau digiling seluruhnya, disosoh atau dikilapkan

maupun tidak, pecah, menir, selain yang cocok untuk disemai

b. Jagung telah dikupas maupun belum, termasuk pipilan, pecah, menir, tidak termasuk bibit

c. Sagu empulur sagu (sari sagu), tepung, tepung kasar dan bubuk

d.Kedelai berkulit, utuh dan pecah, selain benih

e. Garam konsumsi beryodium maupun tidak (termasuk garam meja dan garam didenaturasi) untuk

konsumsi/kebutuhan pokok masyarakat)

f Daging daging segar dari hewan ternak dan unggas dengan atau tanpa tulang yang tanpa diolah, baik yang

didinginkan, dibekukan, digarami, dikapur, diasamkan, atau diawetkan dengan cara lain.

g. Telur tidak diolah, termasuk telur yang dibersihkan, diasinkan atau diawetkan dengan cara

lain, tidak termasuk bibit;

h.Susu susu perah baik yang telah melalui proses didinginkan maupun dipanaskan

(pasteurisasi), tidak mengandung tambahan gula atau bahan lainnya.

i Buah-buahan buah-buahan segar yang dipetik, baik yang telah melalui proses dicuci, disortasi,

dikupas, dipotong, diiris, digrading, selain yang dikeringkan

j Sayur-sayuran sayuran segar, yang dipetik, dicuci, ditiriskan, dan/atau disimpan pada suhu rendah atau

dibekukan, termasuk sayuran segar yang dicacah.

k Ubi-ubian ubi segar, baik yang telah melalui proses dicuci, disortasi, dikupas, dipotong, diiris, digrading.

l Bumbu-bumbuan segar, dikeringkan tetapi tidak dihancurkan atau ditumbuk

mGula konsumsi gula kristal putih asal tebu untuk konsumsi tanpa tambahan bahan perasa atau pewarna

• makanan dan minuman yang disajikan di hotel, restoran, rumah makan, warung, dan sejenisnya, meliputi makanan dan minuman baik yang dikonsumsi di tempat maupun tidak, termasuk makanan dan minuman yang diserahkan oleh usaha jasa boga atau katering; dan

• uang, emas batangan, dan surat berharga.

Jasa Kena Pajak

• Apa yang dimaksud dengan jasa?

• Jasa Kena Pajak adalah jasa yang dikenai pajak berdasarkan Undang-undang ini

• Negative list

Lihat di bahan ajar

Non JKP

Jasa pelayanan kesehatan medis

• jasa dokter umum, dokter spesialis, dan dokter gigi;• jasa dokter hewan;• jasa ahli kesehatan seperti ahli akupuntur, ahli gigi,

ahli gizi, dan ahli fisioterapi;• jasa kebidanan dan dukun bayi;• jasa paramedis dan perawat;• jasa rumah sakit, rumah bersalin, klinik kesehatan,

laboratorium kesehatan, dan sanatorium;• jasa psikolog dan psikiater; dan• jasa pengobatan alternatif, termasuk yang dilakukan

oleh paranormal.

Jasa pelayanan sosial

• jasa pelayanan panti asuhan dan panti jompo;

• jasa pemadam kebakaran;

• jasa pemberian pertolongan pada kecelakaan;

• jasa lembaga rehabilitasi;

• jasa penyediaan rumah duka atau jasa pemakaman, termasuk krematorium; dan

• jasa di bidang olahraga kecuali yang bersifat komersial.

jasa pengiriman surat dengan perangko

• Jasa pengiriman surat dengan perangko meliputi jasa pengiriman surat dengan menggunakan perangko tempel dan menggunakan cara lain pengganti perangko tempel

jasa keuangan

jasa asuransi

• Yang dimaksud dengan "jasa asuransi" adalah jasa pertanggungan yang meliputi asuransi kerugian, asuransi jiwa, dan reasuransi, yang dilakukan oleh perusahaan asuransi kepada pemegang polis asuransi,

• tidak termasuk jasa penunjang asuransi seperti agen asuransi, penilai kerugian asuransi, dan konsultan asuransi.

jasa keagamaan

• jasa pelayanan rumah ibadah;

• jasa pemberian khotbah atau dakwah;

• jasa penyelenggaraan kegiatan keagamaan; dan

• jasa lainnya di bidang keagamaan.

jasa pendidikan

• jasa penyelenggaraan pendidikan sekolah, seperti jasa penyelenggaraan pendidikan umum, pendidikan kejuruan, pendidikan luar biasa, pendidikan kedinasan, pendidikan keagamaan, pendidikan akademik, dan pendidikan profesional; dan

• jasa penyelenggaraan pendidikan luar sekolah.

jasa kesenian dan hiburan

• Jasa kesenian dan hiburan meliputi semua jenis jasa yang dilakukan oleh pekerja seni dan hiburan

jasa penyiaran yang tidak bersifat iklan

• Jasa penyiaran yang tidak bersifat iklan meliputi jasa penyiaran radio atau televisi yang dilakukan oleh instansi pemerintah atau swasta yang tidak bersifat iklan dan tidak dibiayai oleh sponsor yang bertujuan komersial.

jasa angkutan umum di darat dan di air serta jasa angkutan udara dalam negeri yang menjadi bagian yang tidak terpisahkan dari jasa angkutan udara luar negeri

jasa tenaga kerja

• jasa tenaga kerja;

• jasa penyediaan tenaga kerja sepanjang pengusaha penyedia tenaga kerja tidak bertanggung jawab atas hasil kerja dari tenaga kerja tersebut; dan

• jasa penyelenggaraan pelatihan bagi tenaga kerja.

jasa perhotelan

• jasa penyewaan kamar, termasuk tambahannya di hotel, rumah penginapan, motel, losmen, hostel, serta fasilitas yang terkait dengan kegiatan perhotelan untuk tamu yang menginap; dan

• jasa penyewaan ruangan untuk kegiatan acara atau pertemuan di hotel, rumah penginapan, motel, losmen, dan hostel.

jasa yang disediakan oleh pemerintah dalam rangka menjalankan pemerintahan

secara umum

Jasa yang disediakan oleh pemerintah dalam rangka menjalankan pemerintahan secara umum meliputi jenis-jenis jasa yang dilaksanakan oleh instansi pemerintah, antara lain pemberian Izin Mendirikan Bangunan, pemberian Izin Usaha Perdagangan, pemberian Nomor Pokok Wajib Pajak, dan pembuatan Kartu Tanda Penduduk.

jasa penyediaan tempat parkir

• Yang dimaksud dengan "jasa penyediaan tempat parkir" adalah jasa penyediaan tempat parkir yang dilakukan oleh pemilik tempat parkir dan/atau pengusaha kepada pengguna tempat parkir dengan dipungut bayaran

jasa telepon umum dengan menggunakan uang logam

• Yang dimaksud dengan "jasa telepon umum dengan menggunakan uang logam" adalah jasa telepon umum dengan menggunakan uang logam atau koin, yang diselenggarakan oleh pemerintah maupun swasta.

jasa pengiriman uang dengan wesel pos

jasa boga atau katering

OBJEK PPN

Objek PPNPasal 4 (1) UU No. 42 Tahun 2009

a. penyerahan Barang Kena Pajak di dalam Daerah Pabean yang dilakukan oleh Pengusaha;

b. impor Barang Kena Pajak;c. penyerahan Jasa Kena Pajak di dalam Daerah Pabean yang

dilakukan oleh Pengusaha;d. pemanfaatan Barang Kena Pajak Tidak Berwujud dari luar

Daerah Pabean di dalam Daerah Pabean;e. pemanfaatan Jasa Kena Pajak dari luar Daerah Pabean di dalam

Daerah Pabean;f. ekspor Barang Kena Pajak Berwujud oleh Pengusaha Kena

Pajak;g. ekspor Barang Kena Pajak Tidak Berwujud oleh Pengusaha Kena

Pajak; danh. ekspor Jasa Kena Pajak oleh Pengusaha Kena Pajak.

Jenis Jasa Kena Pajak yang atas ekspornya dikenai PPN Tarif 0%

a. kegiatan yang melekat pada barang bergerak yang dikeluarkan untuk dimanfaatkan di luar Daerah Pabean;

b. kegiatan yang melekat pada barang tidak bergerak yang berada di luar Daerah Pabean; atau

c. kegiatan selain kegiatan sebagaimana dimaksud dalam huruf a dan huruf b yang hasilnya diserahkan untuk dimanfaatkan di luar Daerah Pabean dengan cara:

1. penyampaian langsung atau tidak langsung antara lain melalui pos dan saluran elektronik; atau

2. berupa penyediaan hak untuk dipakai (akses) di luar Daerah Pabean, berdasarkan permintaan Penerima Ekspor Jasa Kena Pajak.

Kegiatan pelayanan yang melekat pada barang bergerak yang dikeluarkan untuk dimanfaatkan di luar Daerah Pabean

• jasa maklon;

• jasa perbaikan dan perawatan; dan

• jasa pengurusan transportasi (freight forwarding) terkait barang untuk tujuan ekspor.

• Jenis Jasa Kena Pajak berupa kegiatan pelayanan yang melekat pada barang tidak bergerak yang berada di luar Daerah Pabean yaitu jasa konsultansi konstruksi yang meliputi

– pengkajian, perencanaan, dan perancangan konstruksi terkait dengan bangunan atau rencana bangunan yang berada di luar Daerah Pabean

Kegiatan pelayanan yang hasilnya diserahkan untuk dimanfaatkan di luar Daerah Pabean

• jasa teknologi dan informasi;• jasa penelitian dan pengembangan (research and development);• jasa persewaan alat angkut berupa persewaan pesawat udara

dan/atau kapal laut untuk kegiatan penerbangan atau pelayaran internasional;

• jasa konsultansi bisnis dan manajemen, jasa konsultansi hukum, jasa konsultansi desain arsitektur dan interior, jasa konsultansi sumber daya manusia, jasa konsultansi keinsinyuran (engineering Services), jasa konsultansi pemasaran (marketing Services), jasa akuntansi atau pembukuan, jasa audit laporan keuangan, dan jasa perpajakan;

• jasa perdagangan berupa jasa mencarikan penjual barang di dalam Daerah Pabean untuk tujuan ekspor; dan

• jasa interkoneksi, penyelenggaraan satelit dan/atau komunikasi/konektivitas data.

penyerahan Barang Kena Pajak di dalam Daerah Pabean yang dilakukan oleh Pengusaha

Pasal 4 ayat (1) hurf a

• Yang dimaksud pengusaha ?

• Apa syarat terutang PPN ?

Lihat di bahan ajar

PENYERAHAN & BUKAN PENYERAHANPenyerahan (8)a. penyerahan hak atas Barang Kena Pajak

karena suatu perjanjian;b. pengalihan Barang Kena Pajak karena suatu

perjanjian sewa beli dan/atau perjanjiansewa guna usaha (leasing);

c. penyerahan Barang Kena Pajak kepadapedagang perantara atau melalui jurulelang;

d. pemakaian sendiri dan/atau pemberiancuma-cuma atas Barang Kena Pajak;

e. Barang Kena Pajak berupa persediaandan/atau aktiva yang menurut tujuansemula tidak untuk diperjualbelikan, yang masih tersisa pada saat pembubaranperusahaan;

f. penyerahan Barang Kena Pajak dari pusatke cabang atau sebaliknya dan/ataupenyerahan Barang Kena Pajak antarcabang;

g. penyerahan Barang Kena Pajak secarakonsinyasi; dan

h. penyerahan Barang Kena Pajak oleh Pengusaha Kena Pajak dalam rangkaperjanjian pembiayaan yang dilakukanberdasarkan prinsip syariah, yang penyerahannya dianggap langsung dariPengusaha Kena Pajak kepada pihak yang membutuhkan Barang Kena Pajak.

Bukan Penyerahan (5)a. penyerahan Barang Kena Pajak kepada

makelar sebagaimana dimaksud dalam Kitab Undang-Undang Hukum Dagang;

b. penyerahan Barang Kena Pajak untukjaminan utang-piutang;

c. Penyerahan Barang Kena Pajaksebagaimana dimaksud pada ayat (1) huruff dalam hal Pengusaha Kena Pajakmelakukan pemusatan tempat pajakterutang;

d. pengalihan Barang Kena Pajak dalam rangka penggabungan, peleburan, pemekaran, pemecahan, dan pengambilalihan usaha dengan syarat pihakyang melakukan pengalihan dan yang menerima pengalihan adalah PengusahaKena Pajak; dan

e. Barang Kena Pajak berupa aktiva yang menurut tujuan semula tidak untukdiperjualbelikan, yang masih tersisa pada saat pembubaran perusahaan, dan yang Pajak Masukan atas perolehannya tidakdapat dikreditkan sebagaimana dimaksuddalam Pasal 9 ayat (8) huruf b dan huruf c.

Impor Barang Kena PajakPasal 4 ayat (1) huruf b UU PPN

• Siapa yang melakukan pemungutan ?

• Siapa saja yang terutang PPN ?Lihat di bahan ajar

PEMANFAATAN BKP TIDAK BERWUJUD DAN JKP DARI LUAR DAERAH PABEAN

• Siapa yang terutang?

• Bagaimana pengenaan PPN-nya?Lihat di bahan ajar

Kegiatan Membangun SendiriPasal 16 C UU PPN

• Pajak Pertambahan Nilai dikenakan atas kegiatan membangun sendiri yang dilakukan tidak dalam kegiatan usaha atau pekerjaan oleh orang pribadi atau badan yang hasilnya digunakan sendiri atau digunakan pihak lain

PPN Kegiatan Membangun Sendiri (KMS)

• Atas kegiatan membangun sendiri terutang Pajak Pertambahan Nilai. Pajak Pertambahan Nilai terutang bagi orang pribadi atau badan yang melakukan kegiatan membangun sendiri.

• Kegiatan membangun sendiri adalah kegiatan membangun bangunan yang dilakukan tidak dalam kegiatan usaha atau pekerjaan oleh orang pribadi atau badan yang hasilnya digunakan sendiri atau digunakan pihak lain.

Kriteria Bangunan KMS

• Bangunan berupa satu atau lebih konstruksi teknik yang ditanam atau dilekatkan secara tetap pada satu kesatuan tanah dan/atau perairan dengan kriteria: a. konstruksi utamanya terdiri dari kayu, beton,

pasangan batu bata atau bahan sejenis, dan/atau baja;

b. diperuntukkan bagi tempat tinggal atau tempat kegiatan usaha; dan

c. luas keseluruhan paling sedikit 200m2

Tarif & DPP KMS

• Pajak Pertambahan Nilai terutang dihitung dengan cara mengalikan tarif 10% dengan Dasar Pengenaan Pajak.

• Dasar Pengenaan Pajak adalah 20% dari jumlah biaya yang dikeluarkan dan/atau yang dibayarkan untuk membangun bangunan, tidak termasuk harga perolehan tanah.

Saat dan Tempat Terutang KMS

• Saat terutangnya Pajak Pertambahan Nilai atas kegiatan membangun sendiri dimulai pada saat dibangunnya bangunan sampai dengan bangunan selesai.

• Tempat Pajak Pertambahan Nilai terutang atas kegiatan membangun sendiri adalah di tempat bangunan tersebut didirikan.

Penyerahan Aktiva Tujuan Semula Tidak DiperjualbelikanPasal 16 D UU PPN

• Pajak Pertambahan Nilai dikenakan atas penyerahan Barang Kena Pajak berupa aktiva yang menurut tujuan semula tidak untuk diperjualbelikan oleh Pengusaha Kena Pajak, kecuali atas penyerahan aktiva yang Pajak Masukannya tidak dapat dikreditkan sebagaimana dimaksud dalam Pasal 9 ayat (8) huruf b dan huruf c Undang Undang Nomor 42 Tahun 2009

Penyerahan Barang Kena Pajak, antara lain, berupa mesin, bangunan, peralatan, perabotan, atau Barang Kena Pajak lain yang menurut tujuan semula tidak untuk diperjualbelikan oleh Pengusaha Kena Pajak dikenai pajak.

Tidak Dikenakan PPN Pasal 16D

• Pajak Pertambahan Nilai tidak dikenakan atas pengalihan Barang Kena Pajak yang tidak mempunyai hubungan langsung dengan kegiatan usaha dan pengalihan aktiva yang menurut tujuan semula tidak untuk diperjualbelikan, yaitu kendaraan bermotor berupa sedan dan station wagon, yang menurut ketentuan Pasal 9 ayat (8) huruf b dan huruf c Pajak Masukan atas perolehan aktiva tersebut tidak dapat dikreditkan