30. Fasilitas PPN - ARKADEMI · 2019-05-17 · 30. Fasilitas PPN FASILITAS PPN PPN tidak dipungut...

25

30. Fasilitas PPN BREVET PAJAK A/B 30. Fasilitas PPN

Transcript of 30. Fasilitas PPN - ARKADEMI · 2019-05-17 · 30. Fasilitas PPN FASILITAS PPN PPN tidak dipungut...

30. Fasilitas PPN

BREVET PAJAK A/B

30. Fasilitas PPN

30. Fasilitas PPN

FASILITAS PPN

30. Fasilitas PPN

Matriks Barang/Jasa Dalam UU PPN

30. Fasilitas PPN

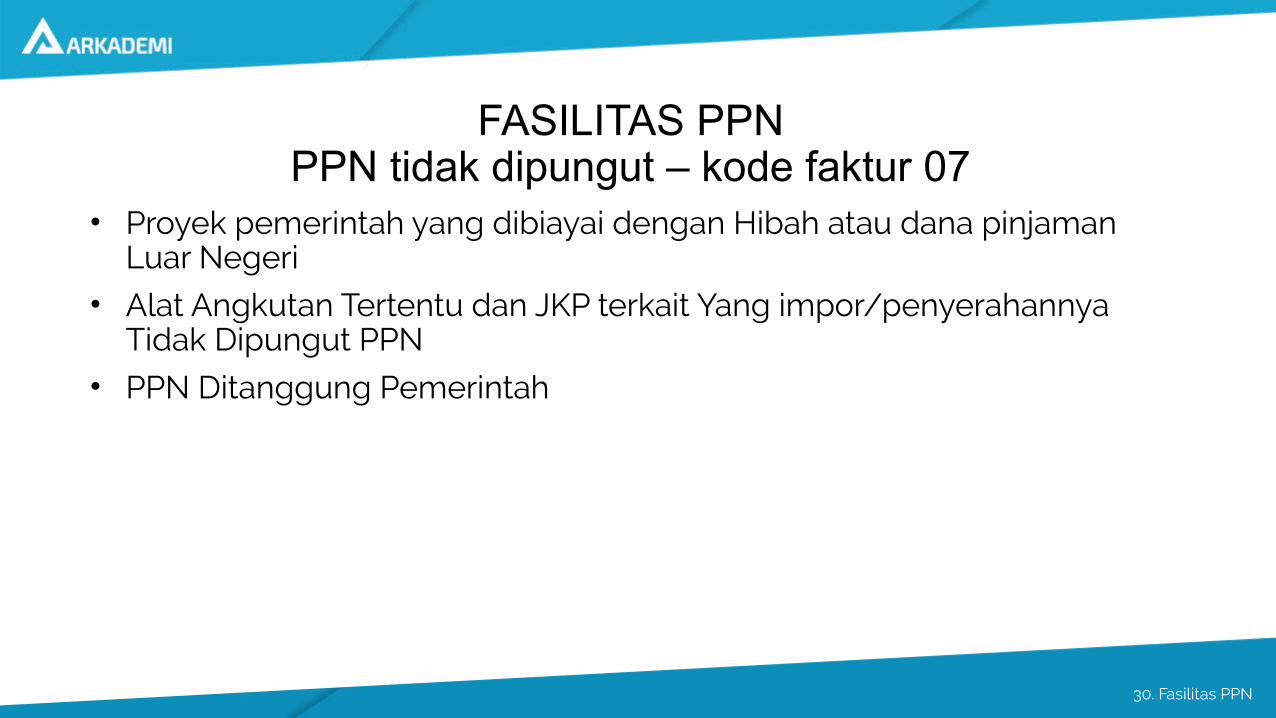

FASILITAS PPNPPN tidak dipungut – kode faktur 07

• Proyek pemerintah yang dibiayai dengan Hibah atau dana pinjaman Luar Negeri

• Alat Angkutan Tertentu dan JKP terkait Yang impor/penyerahannya Tidak Dipungut PPN

• PPN Ditanggung Pemerintah

30. Fasilitas PPN

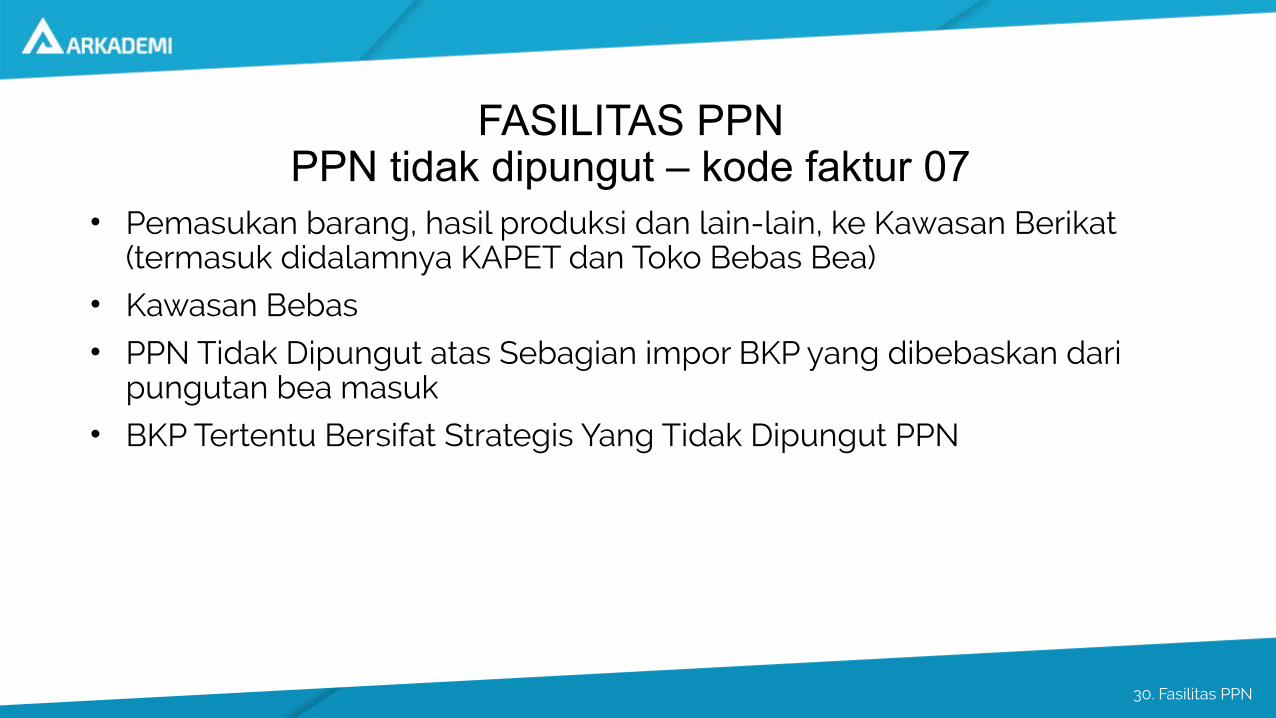

FASILITAS PPNPPN tidak dipungut – kode faktur 07

• Pemasukan barang, hasil produksi dan lain-lain, ke Kawasan Berikat (termasuk didalamnya KAPET dan Toko Bebas Bea)

• Kawasan Bebas

• PPN Tidak Dipungut atas Sebagian impor BKP yang dibebaskan dari pungutan bea masuk

• BKP Tertentu Bersifat Strategis Yang Tidak Dipungut PPN

30. Fasilitas PPN

Kawasan Berikat

30. Fasilitas PPN

Tempat Penimbunan Berikat

PP Nomor 32 tahun 2009

Tempat Penimbunan Berikat dapat berbentuk:

• Gudang Berikat;

• Kawasan Berikat;

• Tempat Penyelenggaraan Pameran Berikat;

• Toko Bebas Bea;

• Tempat Lelang Berikat; atau

• Kawasan Daur Ulang Berikat.

Pengawasan sepenuhnya merupakan wewenang DJBC

30. Fasilitas PPN

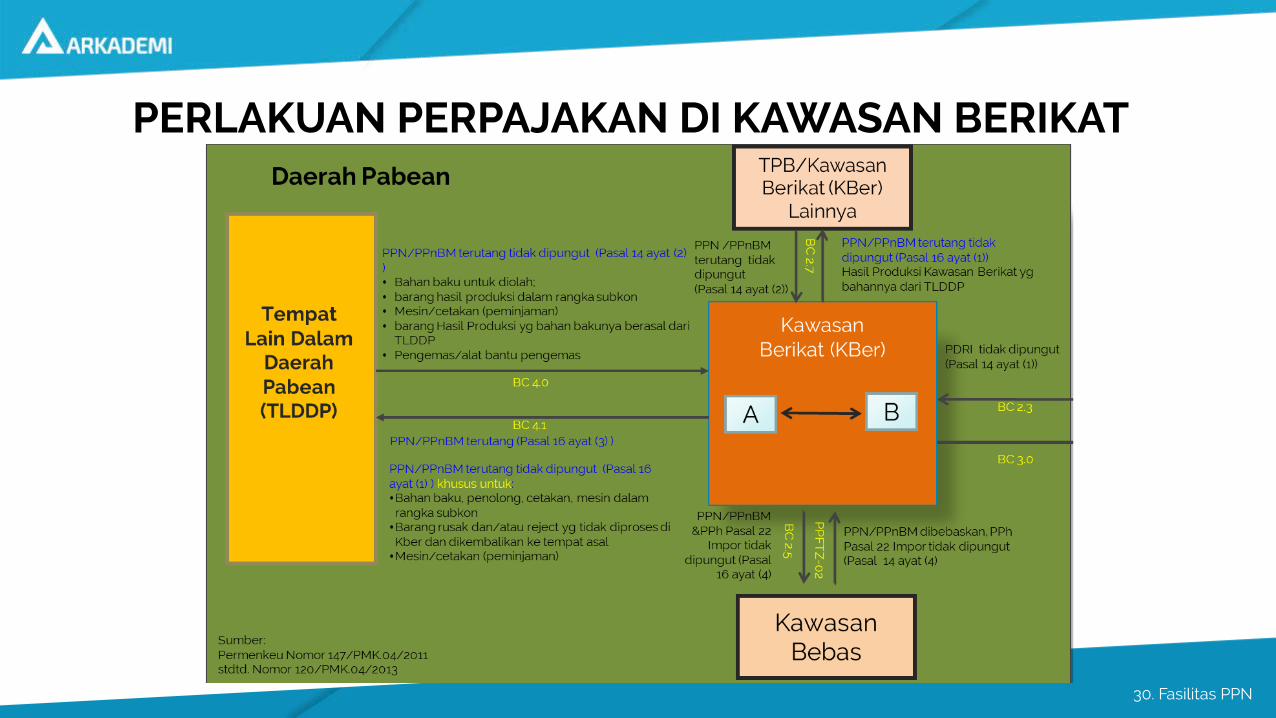

PERLAKUAN PERPAJAKAN DI KAWASAN BERIKAT

30. Fasilitas PPN

Skema Fasilitas PPN di Kawasan Berikat (1)

30. Fasilitas PPN

Skema Fasilitas PPN di Kawasan Berikat (2)

30. Fasilitas PPN

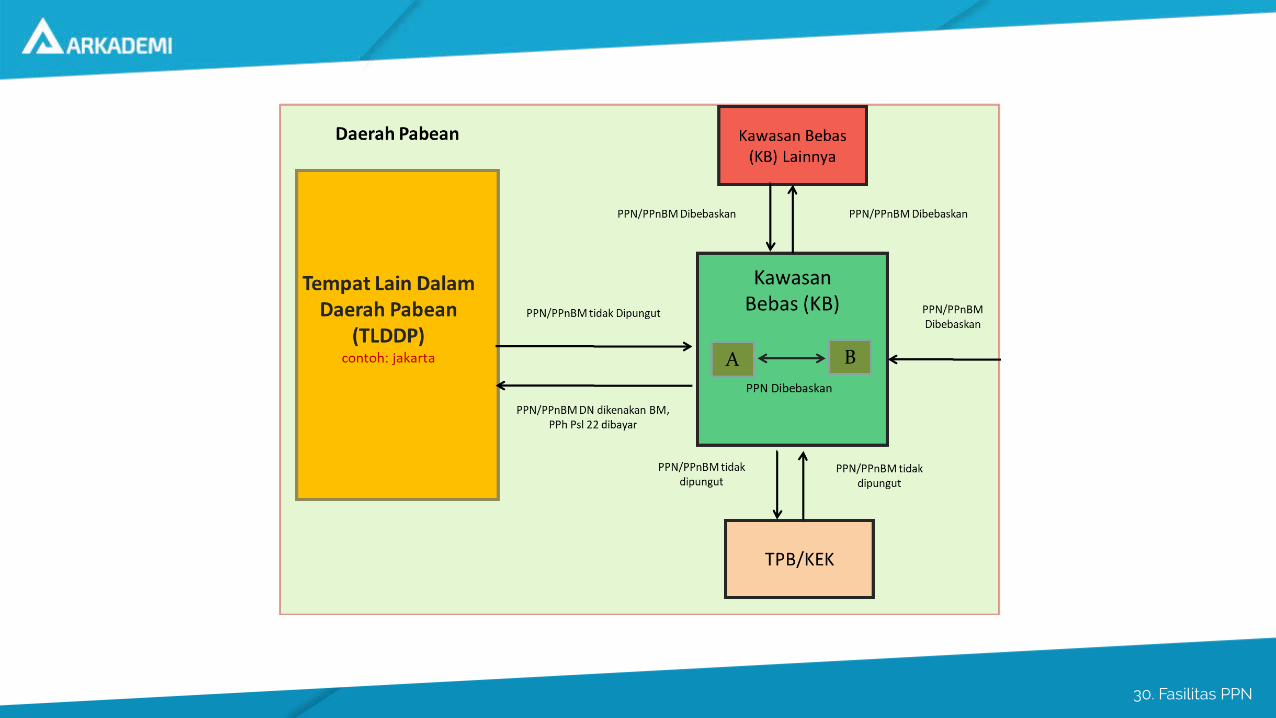

Kawasan Bebas di Indonesia

Pasal 1 angka 1 UU No. 36 Tahun 2000

Kawasan Perdagangan Bebas dan Pelabuhan Bebas (KPBPB) adalah suatu kawasan yang berada dalam wilayah hukum Negara Kesatuan Republik Indonesia yang terpisah dari daerah pabean sehingga bebas dari pengenaan Bea Masuk, Pajak Pertambahan Nilai, Pajak Penjualan atas Barang Mewah, dan Cukai

30. Fasilitas PPN

30. Fasilitas PPN

Fasilitas Kawasan Bebas(PP 10 Tahun 2012)

• Pemasukan dan pengeluaran barang ke dan dari Kawasan Bebas wajib dilakukan di Pelabuhan atau bandar udara yang ditunjuk, yakni yang telah mendapatkan izin dari Menteri Perhubungan dan telah mendapatkan penetapan sebagai Kawasan Pabean (Pasal 2 ayat (2) dan (3))

• Pengusaha di Kawasan Bebas tidak perlu dikukuhkan sebagai Pengusaha Kena Pajak (Pasal 4 ayat (1)) ;

30. Fasilitas PPN

Fasilitas Kawasan Bebas(PP 10 Tahun 2012)

• Penyerahan barang di Kawasan Bebas dibebaskan dari pengenaan PPN (Pasal 4 ayat(2));

• Pemasukan barang ke Kawasan Bebas dari luar Daerah Pabean diberikan pembebasan bea masuk, pembebasan PPN, tidak dipungut PPh Pasal 22 UU PPh, dan/atau pembebasan cukai;

30. Fasilitas PPN

Perlakuan Perpajakan di Kawasan Bebas

30. Fasilitas PPN

30. Fasilitas PPN

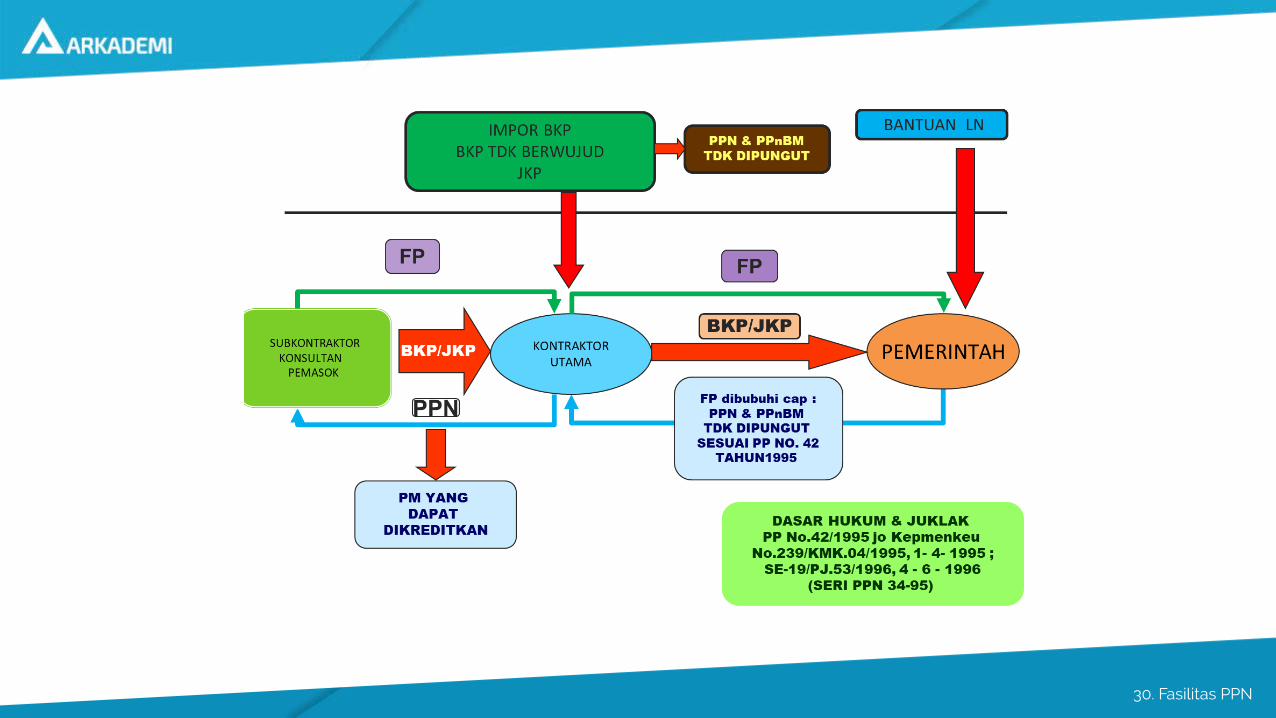

PPN ATAS PROYEK MILIK PEMERINTAHYANG DANANYA BERASAL DARI BANTUAN LUAR

NEGERI

30. Fasilitas PPN

30. Fasilitas PPN

FASILITAS PPNPPN Dibebaskan – kode faktur 08

• BKP Strategis (Pasal 1 PP 81 TAHUN 2015)

• BKP dan atau JKP Tertentu Bebas PPN

• Penyerahan air bersih oleh pengusaha (Pasal 2 PP 40 TAHUN 2015)

• Penyerahan jasa Kepelabuhanan tertentu oleh Badan Usaha Pelabuhan kepada perusahaan angkutan laut yang melakukan kegiatan Angkutan Laut Luar Negeri

30. Fasilitas PPN

FASILITAS PPNPPN Dibebaskan – kode faktur 08

• Penyerahan jasa kebandarudaraan tertentu oleh penyelenggara bandar udara kepada perusahaan angkutan udara niaga yang melakukan kegiatan penerbangan luar negeri

• impor BKP oleh atau atas penyerahan BKP dan/atau JKP kepada: Perwakilan Negara Asing serta Pejabat Perwakilan Negara Asing dan Badan Internasional serta Pejabat Badan Internasional

30. Fasilitas PPN

Impor Dan Atau Penyerahan BKP Yang Bersifat Strategis Yang Dibebaskan Dari Pengenaan PPN

a. Barang modal berupa mesin dan peralatan pabrik, baik dalam keadaan terpasang maupun terlepas, tidak termasuk suku cadang; Memerlukan SKB PPN dari Ditjen Pajak

b. Makanan ternak, unggas dan ikan dan/atau bahan baku untuk pembuatan makanan ternak, unggas dan ikan; Tidak Memerlukan SKB PPN dari Ditjen Pajak

c. Barang hasil pertanian; Tidak Memerlukan SKB PPNd. Bibit dan/atau benih dari barang pertanian, perkebunan, kehutanan,

peternakan, penangkaran, atau perikanan; Tidak Memerlukan SKB PPN dari Ditjen Pajak

30. Fasilitas PPN

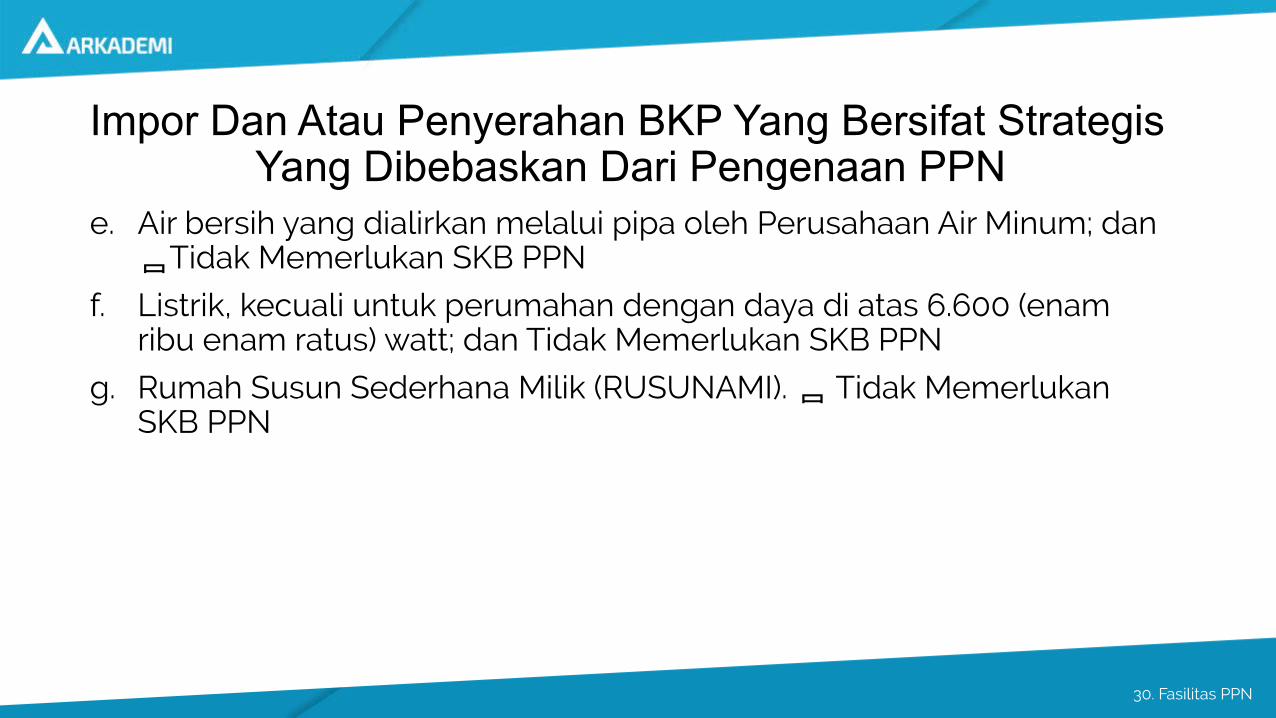

Impor Dan Atau Penyerahan BKP Yang Bersifat Strategis Yang Dibebaskan Dari Pengenaan PPN

e. Air bersih yang dialirkan melalui pipa oleh Perusahaan Air Minum; dan Tidak Memerlukan SKB PPN

f. Listrik, kecuali untuk perumahan dengan daya di atas 6.600 (enam ribu enam ratus) watt; dan Tidak Memerlukan SKB PPN

g. Rumah Susun Sederhana Milik (RUSUNAMI). Tidak Memerlukan SKB PPN

30. Fasilitas PPN

Impor Dan Atau Penyerahan BKP Yang Bersifat Strategis Yang Dibebaskan Dari Pengenaan PPN

Adalah barang yang dihasilkan dari kegiatan usaha di bidang: pertanian, perkebunan dan kehutanan; peternakan, perburuan atau penangkapan, maupun penangkaran; atau perikanan baik dari penangkapan atau budidaya, yang dipetik langsung, diambil langsung atau disadap langsung dari sumbernya termasuk yang diproses awal dengan tujuan untuk memperpanjang usia simpan atau mempermudah proses lebih lanjut, sebagaimana ditetapkan dalam Lampiran PP ini

30. Fasilitas PPN

BKP tertentu:

• Senjata, amunisi, alat angkut darat, kendaraan lapis baja dan patroli oleh TNI/POLRI

• Vaksin oleh Program Imunisasi Nasional

• Buku pelajaran umum, kitab suci dan buku pelajaran agama

• Rumah sederhana

PP 38 Tahun 2003

30. Fasilitas PPN

JKP tertentu:

• Jasa Kebandarudaraan tertentu

(PP 28 Tahun 2009)

• Jasa persewaan rumah sederhana, rusun sederhana

(PP 38 Tahun 2003)

• Jasa yang diterima kontraktor untuk pembangunan tempat ibadah

(PP 38 Tahun 2003)

• Data batas dan foto wilayah yang diterima Kemenhan dan TNI

(PP 38 Tahun 2003)