Tugas KD 4 (revisi)

19

I. Pendahuluan Asam sianida merupakan bahan baku yang penting yang digunakan secara luas dalam bidang industri, seperti (Kirk, 1992) : a. Adiponitril, fungsi utama untuk pembuatan Nylon 6/12 dan Nylon. b. Acetone cyanohidrin, untuk industri plastik akrilat c. Sodium sianida untuk pertambangan emas d. Cyanuric chloride untuk pesticida dan produk pertanian. e. Chelating agent seperti EDTA f. Methionine untuk makanan ternak Spesifikasi bahan baku dan produk : 1. Formamida Sifat fisis ( Perry,1997 ) : Berat molekul : 45,04 g/mol Bentuk : Cair Titik beku : 2 °C Titik didih : 193 °C Densitas (g/ ) pada 20°C : 1,139 Temperatur kritis (°C) : 497,85 Tekanan kritis (kPa) : 7,8 x Panas pembentukan (kJ/mol) : -186,19 Energi bebas pembentukan (kJ/mol) : -141,04 Sifat kimia ( Kirk,1992) : Bereaksi dengan formaldehid dalam kondisi netral atau basa menghasilkan hidroxymethyl formamide

-

Upload

independent -

Category

Documents

-

view

0 -

download

0

Transcript of Tugas KD 4 (revisi)

I. Pendahuluan

Asam sianida merupakan bahan baku yang penting yang

digunakan secara luas dalam bidang industri, seperti

(Kirk, 1992) :

a. Adiponitril, fungsi utama untuk pembuatan Nylon 6/12 dan

Nylon.

b. Acetone cyanohidrin, untuk industri plastik akrilat

c. Sodium sianida untuk pertambangan emas

d. Cyanuric chloride untuk pesticida dan produk pertanian.

e. Chelating agent seperti EDTA

f. Methionine untuk makanan ternak

Spesifikasi bahan baku dan produk :

1. Formamida

Sifat fisis ( Perry,1997 ) :

Berat molekul : 45,04 g/mol

Bentuk : Cair

Titik beku : 2 °C

Titik didih : 193 °C

Densitas (g/ ) pada 20°C : 1,139

Temperatur kritis (°C) : 497,85

Tekanan kritis (kPa) : 7,8 x

Panas pembentukan (kJ/mol) : -186,19

Energi bebas pembentukan (kJ/mol) : -141,04

Sifat kimia ( Kirk,1992) :

Bereaksi dengan formaldehid dalam kondisi netral

atau basa menghasilkan hidroxymethyl formamide

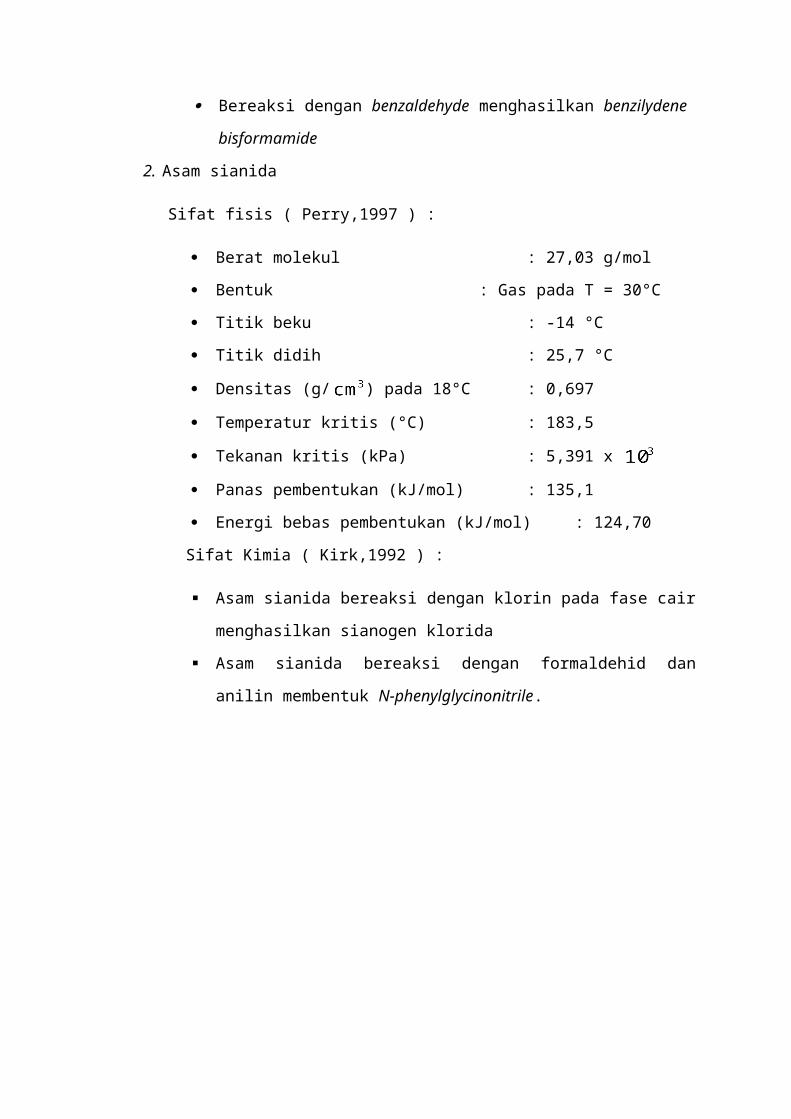

Bereaksi dengan benzaldehyde menghasilkan benzilydene

bisformamide

2. Asam sianida

Sifat fisis ( Perry,1997 ) :

Berat molekul : 27,03 g/mol

Bentuk : Gas pada T = 30°C

Titik beku : -14 °C

Titik didih : 25,7 °C

Densitas (g/ ) pada 18°C : 0,697

Temperatur kritis (°C) : 183,5

Tekanan kritis (kPa) : 5,391 x

Panas pembentukan (kJ/mol) : 135,1

Energi bebas pembentukan (kJ/mol) : 124,70

Sifat Kimia ( Kirk,1992 ) :

Asam sianida bereaksi dengan klorin pada fase cair

menghasilkan sianogen klorida

Asam sianida bereaksi dengan formaldehid dan

anilin membentuk N-phenylglycinonitrile.

II. Dasar Perhitungan

Kapasitas produksi : 8000 ton/tahun

Satu tahun operasi : 330 hari

Pabrik didirikan : 2013

Harga bahan baku formamida : US $ 3,55 / kg

Harga bahan pembantu ammonium nitrat : US $ 10 / kg

III. Penentuan Total Capital Investment (TCI)

Asumsi dan ketentuan yang digunakan

dalam analisa ekonomi :

1. Kapasitas produksi adalah 8000 ton/tahun

2. Pengoperasian pabrik dimulai tahun 2013.

Proses yang dijalankan adalah proses

kontinyu.

3. Jumlah hari kerja adalah 330 hari per

tahun

4. Shut down pabrik dilaksanakan selama 30

hari dalam satu tahun untuk perbaikan

alat-alat pabrik

5. Modal kerja yang diperhitungkan selama 1

bulan

6. Umur alat - alat pabrik diperkirakan 10

tahun.

7. Nilai rongsokan (Salvage Value) adalah nol

8. Situasi pasar, biaya dan lain - lain

diperkirakan stabil selama pabrik

beroperasi.

9. Upah buruh asing US $ 8,5 per manhour

10.Upah buruh lokal Rp. 10.000,00 per

manhour

11.Satu manhour asing = 3 manhour Indonesia

12.Kurs rupiah yang dipakai Rp 10.070,00

Tabel indeks untuk tahun 1991 – 2002No tahun indeks1 1991 361.32 1992 358.23 1993 359.2 Y = 3.6077 X - 6823.1744 1994 368.1 Indeks tahun 2013 = 439,135 1995 381.16 1996 381.77 1997 386.58 1998 389.59 1999 390.610 2000 394.111 2001 394.312 2002 390.4(Tabel 6-2 hal. 238 Peters & Timmerhaus,ed.5, 2003)

N

o Nama Alat

Kode

Alat

Juml

ah

Harga US $ Refere

nsi2002 2014

1

Tangki Bahan Baku

Formamide T-01 1 42000

47242.

05

Fig

12,55

2 Tangki Produk HCN T-02 1 35000

39368.

37

Fig

12,55

3

Tangki Produk HCN

bawah T-03 1 45000

50616.

48

Fig

12,55

4 Vaporizer V-01 1 5000

5624.0

5

Fig

14,21

5 Reaktor R-01 1 80000

89984.

86

Fig

13,156 Separator SP-01 1 9000 10123. Fig

30 15,11

7 Mixer M-01 1 7000

7873.6

7

Fig

13,15

8 Menara absorber I AB-01 1 10500

11810.

51

Fig

15,14

9 Menara absorber II AB-02 1 90000

101232

.96

Fig

15,141

0 Menara Distilasi MD-01 1

61509.

24

69186.

25

Fig

15,151

1

Heat Exhanger 01

DPHE HE-01 1 1100

1237.2

9

Fig

14,151

2

Heat Exhanger 02

DPHE HE-02 1 1200

1349.7

7

Fig

14,15 1

3

Heat Exhanger 04

DPHE HE-04 1 1000

1124.8

1

Fig

14,151

4

Heat Exhanger 05

DPHE HE-05 1 1250

1406.0

1

Fig

14,151

5 Furnace F-01 1 140000

157473

.50

Fig

14,371

6 Reboiler RB-01 1 82.07 92.31

Fig

14,211

7 kondenser CD-01 1 43.05 48.42

Fig

14,211

8 Accumulator 01 ACC-01 1 4000

4499.2

4

Fig

12,541

9 Blower B-01 2 2000

2249.6

2

Fig.12

,32

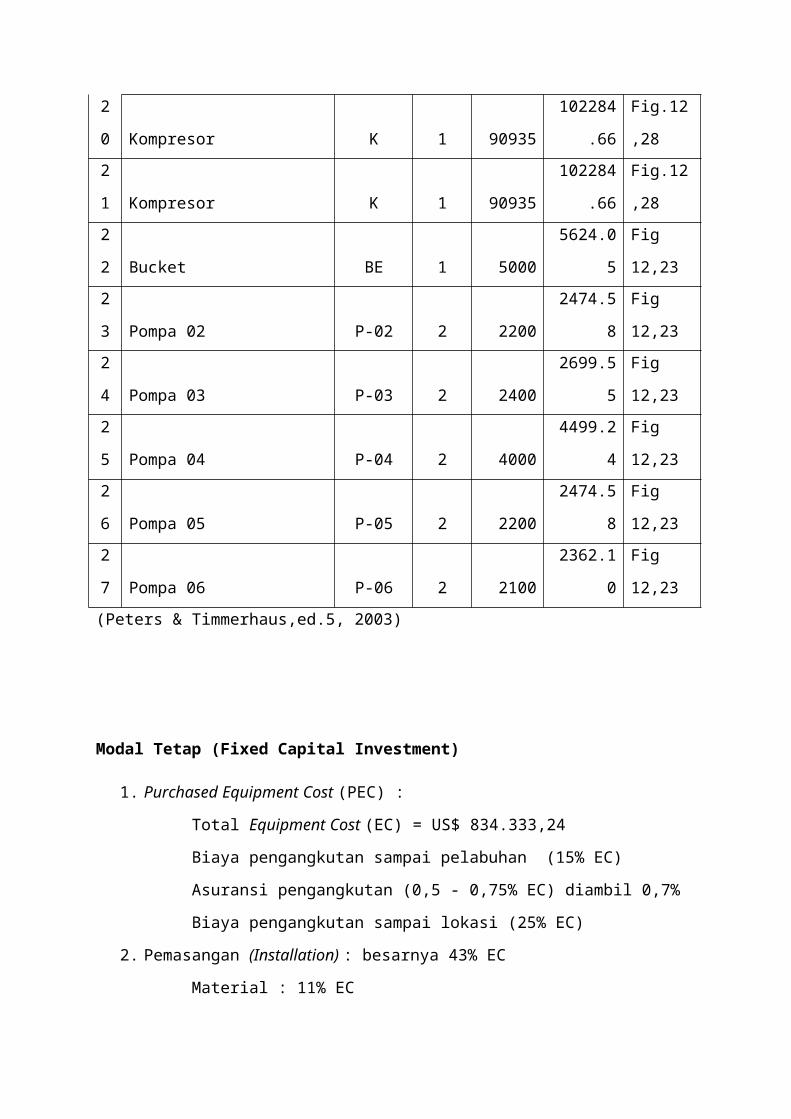

2

0 Kompresor K 1 90935

102284

.66

Fig.12

,282

1 Kompresor K 1 90935

102284

.66

Fig.12

,282

2 Bucket BE 1 5000

5624.0

5

Fig

12,232

3 Pompa 02 P-02 2 2200

2474.5

8

Fig

12,232

4 Pompa 03 P-03 2 2400

2699.5

5

Fig

12,232

5 Pompa 04 P-04 2 4000

4499.2

4

Fig

12,232

6 Pompa 05 P-05 2 2200

2474.5

8

Fig

12,232

7 Pompa 06 P-06 2 2100

2362.1

0

Fig

12,23(Peters & Timmerhaus,ed.5, 2003)

Modal Tetap (Fixed Capital Investment)

1. Purchased Equipment Cost (PEC) :

Total Equipment Cost (EC) = US$ 834.333,24

Biaya pengangkutan sampai pelabuhan (15% EC)

Asuransi pengangkutan (0,5 - 0,75% EC) diambil 0,7%

Biaya pengangkutan sampai lokasi (25% EC)

2. Pemasangan (Installation) : besarnya 43% EC

Material : 11% EC

Buruh : 32% EC

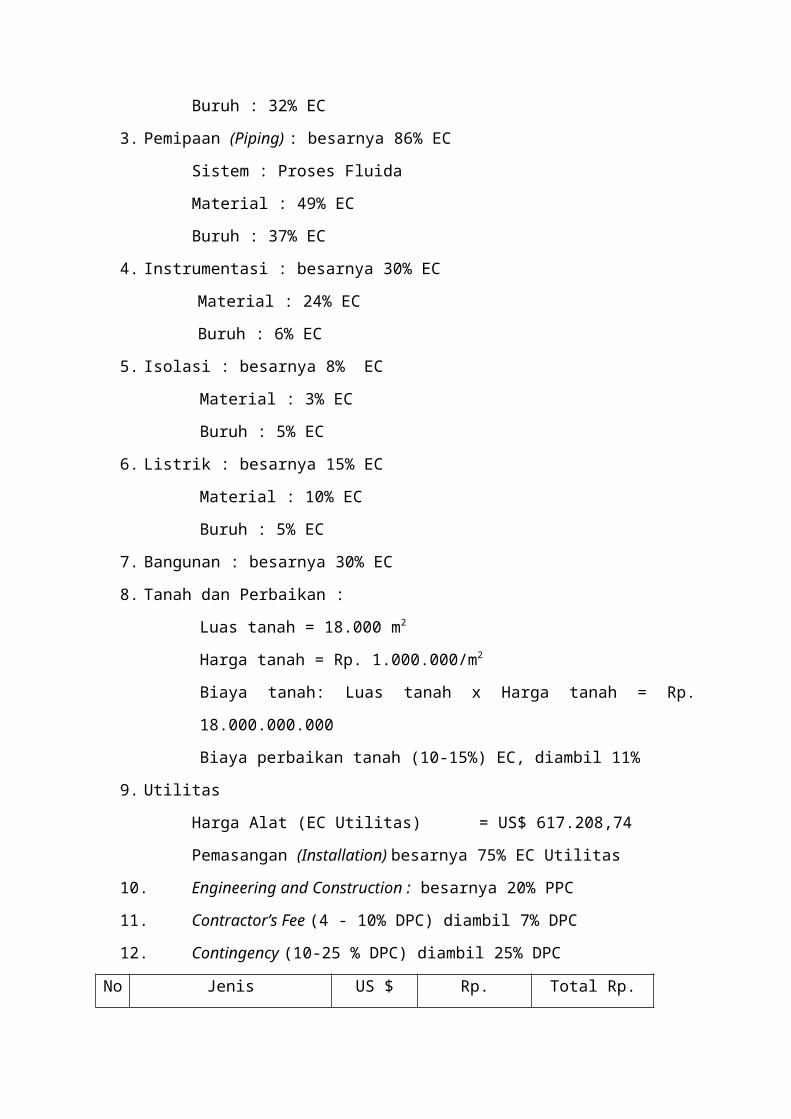

3. Pemipaan (Piping) : besarnya 86% EC

Sistem : Proses Fluida

Material : 49% EC

Buruh : 37% EC

4. Instrumentasi : besarnya 30% EC

Material : 24% EC

Buruh : 6% EC

5. Isolasi : besarnya 8% EC

Material : 3% EC

Buruh : 5% EC

6. Listrik : besarnya 15% EC

Material : 10% EC

Buruh : 5% EC

7. Bangunan : besarnya 30% EC

8. Tanah dan Perbaikan :

Luas tanah = 18.000 m2

Harga tanah = Rp. 1.000.000/m2

Biaya tanah: Luas tanah x Harga tanah = Rp.

18.000.000.000

Biaya perbaikan tanah (10-15%) EC, diambil 11%

9. Utilitas

Harga Alat (EC Utilitas) = US$ 617.208,74

Pemasangan (Installation) besarnya 75% EC Utilitas

10. Engineering and Construction : besarnya 20% PPC

11. Contractor’s Fee (4 - 10% DPC) diambil 7% DPC

12. Contingency (10-25 % DPC) diambil 25% DPC

No Jenis US $ Rp. Total Rp.

1 Purchase equipment cost 1.626.950

0 16.383.384.605

2 Instalasi 105.126 895.190.485

1.953.809.182

3 Pemipaan 408.823 1.089.541.050

5.206.391.541

4 Instrumentasi 202.743 167.848.216

2.209.469.990

5 Isolasi 25.030 147.235.277

399.287.348

6 Listrik 83.433 147.235.277

987.408.847

7 Bangunan 250.300 0 2.520.520.708

8 Tanah dan perbaikan 91.777 18.000.000.000

18.924.190.926

9 Utilitas 1.080.115

0 10.876.760.944

Physical plant cost (PPC) 3.874.297

20.447.050.305

59.461.224.091

10.

Engineering &construction

774.859 4.089.410.061

11.892.244.818

Direct plant cost (DPC) 4.649.157

24.536.460366

71.353.468.909

11.

Contractor’s fee 325.441 1.717.552.226

4.994.742.824

12.

Contingency 1.162.289

6.134.115.092

17.838.367.227

Fixed Capital Invesment(FCI)

6.136.887

32.388.127.683

94.186.578.960

Modal Kerja (Working Capital Investment)

1. Persediaan bahan baku (Raw material Inventory) 1 bulan bahan

baku

Harga bahan baku 1 bulan = US$ 8.811.971

Shipping :

Biaya asuransi sebesar 0,5% harga bahan baku

Biaya pengangkutan sebesar 15% harga bahan baku

2. Persediaan Bahan dalam proses = ( manufacturing cost) x

(hold up time)

Hold up time = 0,5

Biaya = 0,5*MC/bulan*0.5

3. Persediaan Produk (Product Inventory) = 1 bulan manufacturing

cost

4. Extended Credit = 1 bulan penjualan

5. Available Cash = 1 bulan manufacturing cost

No. Jenis US $ Rp. Total Rp.

1. Persediaan Bahan baku 9.416.898 0 94.828.161.

030

2. Persediaan Bahan dalam proses

3.338.755

1.001.964.382

34.623.224.589

3. Persediaan Produk 13.296.686

4.007.857.526

137.905.481.694

4. Extended Credit 17.352.476 0 174.739.432

.729

5. Available Cash 13.296.686

4.007.857.526

137.905.481.694

Working Capital Investment (WCI)

56.353.583

9.017.679.434

576.498.260.938

Total Capital Investment (TCI)

TCI = FCI + WCI = Rp 670.684.839.897

Total Biaya Produksi

1. Manufacturing Cost

Direct Manufacturing Cost (DMC)

a. Bahan Baku (1 tahun) :

Harga bahan baku = US$ 105.743.652

Shipping : Biaya asuransi sebesar 0,5% harga bahan

baku

Biaya pengangkutan sebesar 15% harga bahan baku

b. Gaji Pegawai :

Karyawan Jmlgaji/bln(Rp.)

Biaya 1tahun

Karyawan proses 24 4,000,0001,152,000,

000

Karyawan maintenance 3 4,000,000144,000,00

0

Karyawan laboratorium 12 4,000,000576,000,00

0

Karyawan utilitas 32 4,000,0001,536,000,

000

Karyawan pengendalian 12 4,000,000576,000,00

0

83 TOTAL Rp.4,248,000,

000c. Supevisi :

Jabatan Jmlgaji/bln(Rp)

Biaya 1tahun

Kepala Bagian 5 6,500,000390,000,00

0

Kepala seksi 10 5,000,000600,000,00

0 15 990,000,00

0

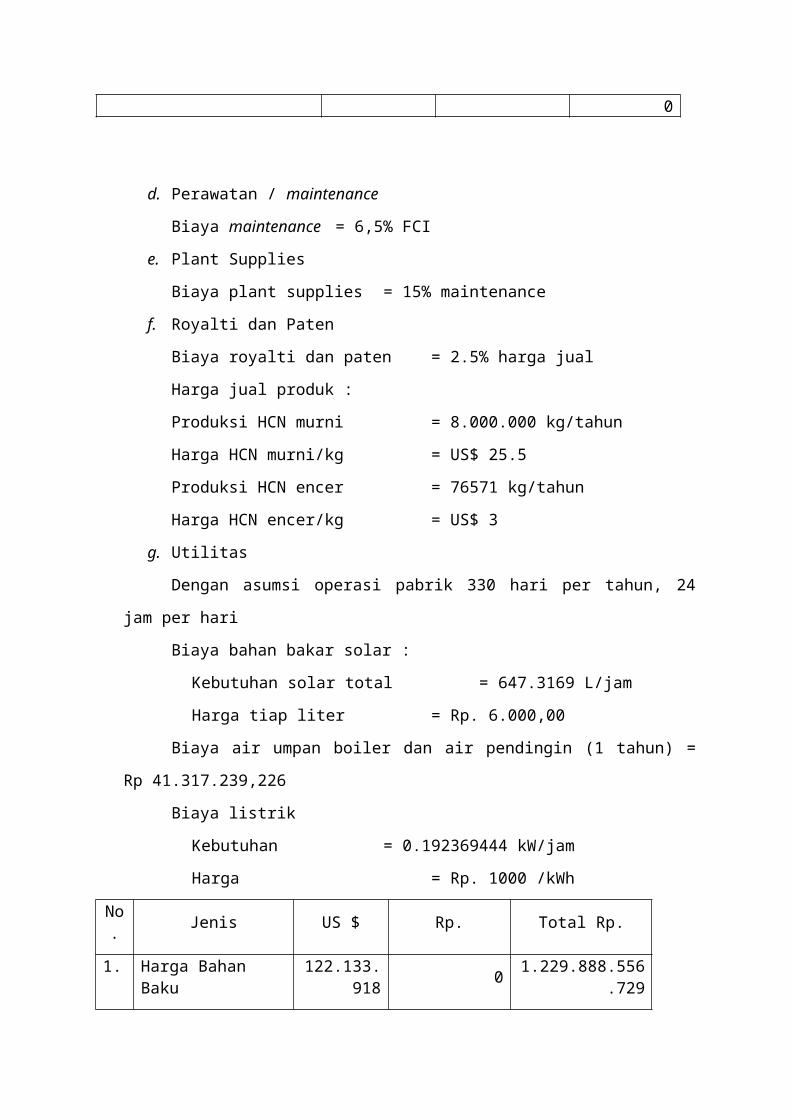

d. Perawatan / maintenance

Biaya maintenance = 6,5% FCI

e. Plant Supplies

Biaya plant supplies = 15% maintenance

f. Royalti dan Paten

Biaya royalti dan paten = 2.5% harga jual

Harga jual produk :

Produksi HCN murni = 8.000.000 kg/tahun

Harga HCN murni/kg = US$ 25.5

Produksi HCN encer = 76571 kg/tahun

Harga HCN encer/kg = US$ 3

g. Utilitas

Dengan asumsi operasi pabrik 330 hari per tahun, 24

jam per hari

Biaya bahan bakar solar :

Kebutuhan solar total = 647.3169 L/jam

Harga tiap liter = Rp. 6.000,00

Biaya air umpan boiler dan air pendingin (1 tahun) =

Rp 41.317.239,226

Biaya listrik

Kebutuhan = 0.192369444 kW/jam

Harga = Rp. 1000 /kWh

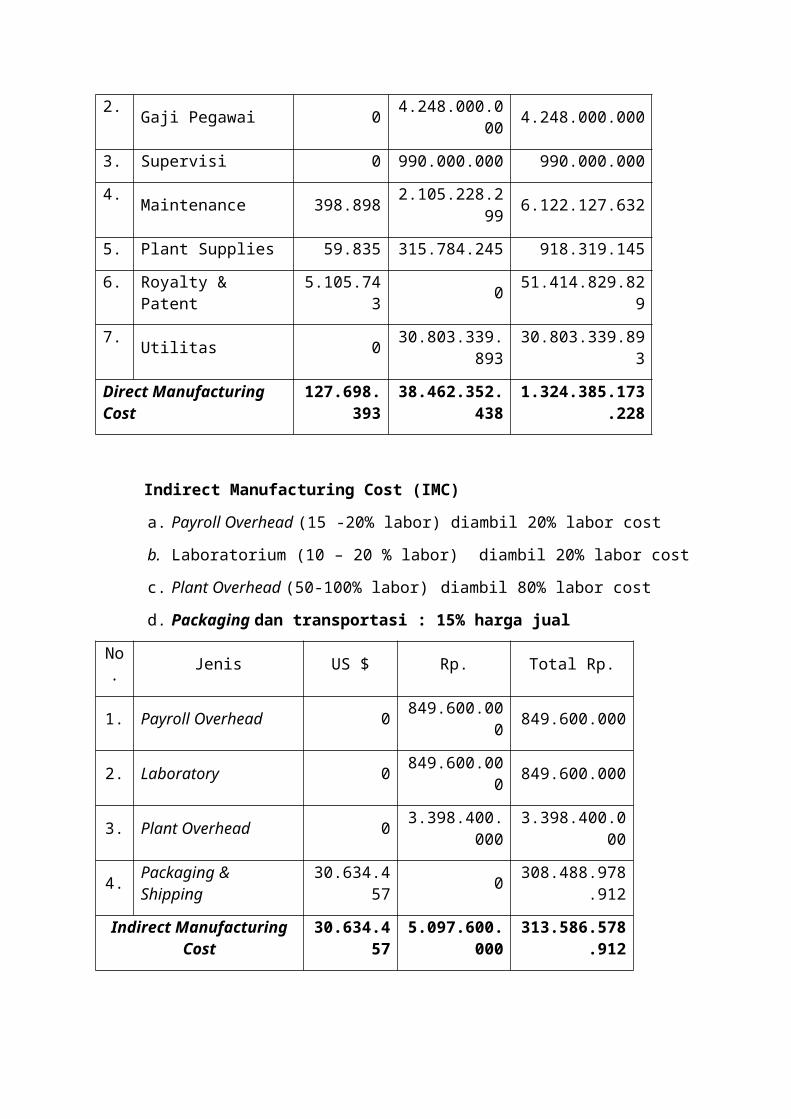

No. Jenis US $ Rp. Total Rp.

1. Harga Bahan Baku

122.133.918 0 1.229.888.556

.729

2. Gaji Pegawai 0 4.248.000.000 4.248.000.000

3. Supervisi 0 990.000.000 990.000.000

4. Maintenance 398.898 2.105.228.299 6.122.127.632

5. Plant Supplies 59.835 315.784.245 918.319.145

6. Royalty & Patent

5.105.743 0 51.414.829.82

9

7. Utilitas 0 30.803.339.893

30.803.339.893

Direct Manufacturing Cost

127.698.393

38.462.352.438

1.324.385.173.228

Indirect Manufacturing Cost (IMC)

a. Payroll Overhead (15 -20% labor) diambil 20% labor cost

b. Laboratorium (10 – 20 % labor) diambil 20% labor cost

c. Plant Overhead (50-100% labor) diambil 80% labor cost

d. Packaging dan transportasi : 15% harga jual

No. Jenis US $ Rp. Total Rp.

1. Payroll Overhead 0 849.600.000 849.600.000

2. Laboratory 0 849.600.000 849.600.000

3. Plant Overhead 0 3.398.400.000

3.398.400.000

4. Packaging & Shipping

30.634.457 0 308.488.978

.912

Indirect ManufacturingCost

30.634.457

5.097.600.000

313.586.578.912

Fixed Manufacturing Cost (FMC)

a. Depresiasi (8 - 10% FCI) diambil 10%

b. Property taxes (1 - 2% FCI) diambil 2%

c. Asuransi (2% FCI)

No. Jenis US $ Rp. Total Rp.

1. Depresiasi 613.689 3.238.812.768

9.418.657.896

2. Property Tax 306.844 647.762.554

3.737.685.117

3. Asuransi 306.844 647.762.554

3.737.685.117

Fixed Manufacturing Cost

1.227.377

4.534.337.876

16.894.028.131

Total Manufacturing Cost (TMC)

TMC = DMC + IMC + FMC

= Rp. 1.661.914.780.260

General Expense (GE)

1. Administrasi :

a. Management salaries

Jabatan jmlGaji/bulan

(Rp.)Biaya 1tahun

Direktur Utama 1 30,000,000 360,000,000Direktur 2 20,000,000 480,000,000Staff Ahli 3 5,000,000 180,000,000Litbang 8 4,000,000 384,000,000Sekretaris 2 3,000,000 72,000,000Karyawan Personalia 3 4,000,000 144,000,000Kry. Keuangan dan Pembukuan 3 4,000,000 144,000,000Karyawan Pemasaran 5 4,000,000 240,000,000

Karyawan Pembelian 3 4,000,000 144,000,000Karyawan Humas 3 4,000,000 144,000,000Karyawan Keamanan 12 1,800,000 259,200,000Dokter 1 4,000,000 48,000,000Perawat 2 2,000,000 48,000,000Sopir 8 1,300,000 124,800,000Pesuruh 12 1,000,000 144,000,000

68 TOTAL Rp2,916,000,00

0b. Legal fee and Auditing, disediakan tiap tahun = Rp

15.000.000

c. Peralatan kantor tiap tahun = Rp

20.000.000

2. Sales Expense (5%-30% MC) diambil 8% MC

3. Research (3,5%-8% MC) diambil 5% MC

4. Finance = 10%* 25%* FC + 15%* 50%*WC

No. Jenis US $ Rp Total Rp

1. Administrasi 0 2.951.000.000

2.951.000.000

2. Sales 16.338.377 0 164.527.455

.452

3. Research 10.211.486 0 102.829.659

.657

4. Finance 4.379.941

1.486.029.150

45.592.034.044

General Expense (GE)

30.929.803

4.437.029.150

315.900.149.154

Total Production Cost (TPC)

TPC = TMC + GE = Rp. 1.970.765.929.485

Keuntungan (Profit)

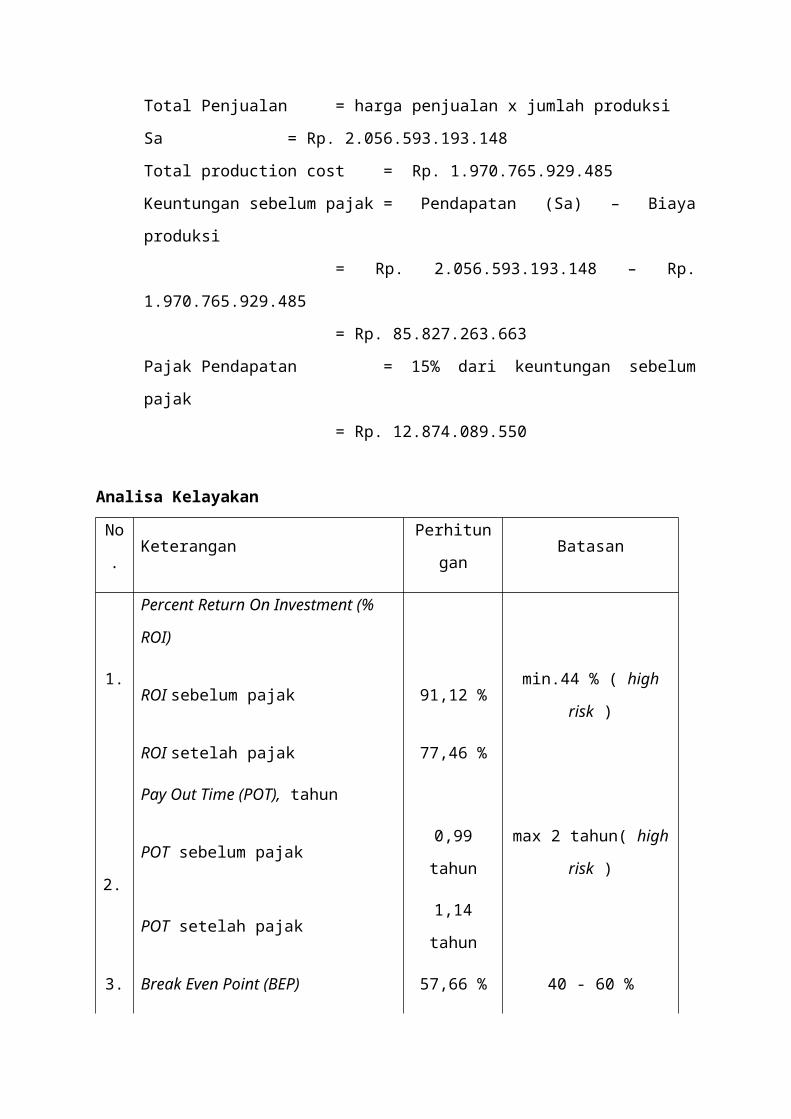

Total Penjualan = harga penjualan x jumlah produksi

Sa = Rp. 2.056.593.193.148

Total production cost = Rp. 1.970.765.929.485

Keuntungan sebelum pajak = Pendapatan (Sa) – Biaya

produksi

= Rp. 2.056.593.193.148 – Rp.

1.970.765.929.485

= Rp. 85.827.263.663

Pajak Pendapatan = 15% dari keuntungan sebelum

pajak

= Rp. 12.874.089.550

Analisa Kelayakan

No

.Keterangan

Perhitun

ganBatasan

1.

Percent Return On Investment (%

ROI)

ROI sebelum pajak 91,12 %min.44 % ( high

risk )

ROI setelah pajak 77,46 %

2.

Pay Out Time (POT), tahun

POT sebelum pajak0,99

tahun

max 2 tahun( high

risk )

POT setelah pajak1,14

tahun

3. Break Even Point (BEP) 57,66 % 40 - 60 %

4. Shut Down Point (SDP) 49,32 %

5. Discounted Cash Flow (DCF) 18,52 % min 18 %

1. Fixed Manufacturing Cost (Fa)

Depreciation = Rp. 9.418.657.896

Property taxes = Rp. 3.737.685.117

Insurance = Rp. 3.737.685.117

Total = Rp. 16.894.028.131

2. Variable Cost (Va)

Raw material = Rp. 1.229.888.556.729

Packaging + transport = Rp.

308.488.978.972

Utilitas = Rp.

30.803.339.893

Royalti = Rp.

51.414.829.829

Total = Rp. 1.620.595.705.423

3. Regulated Cost (Ra)

Labor = Rp. 4.248.000.000

Payroll overhead = Rp. 849.600.000

Supervisi = Rp. 990.000.000

Laboratorium = Rp.

849.600.000

General expense = Rp. 315.900.149.154

Maintenance = Rp. 6.122.127.632

Plant supplies = Rp. 918.319.145

Plant overhead = Rp. 3.398.400.000

Total = Rp. 333.276.195,931

4. Penjualan (Sa) = Rp. 2.056.593.193.148

BEP

SDP

![[2] PEMETAAN SK KD TIK SMA](https://static.fdokumen.com/doc/165x107/6315620c5cba183dbf07f625/2-pemetaan-sk-kd-tik-sma.jpg)