REVISION DE LA METODOLOGIA DE COSTOS DE LOS PROGRAMAS PRESUPUESTALES DEL MINISTERIO DE DESARROLLO E...

83

0 CONSULTORIA PARA EL PROGRAMA DE LAS NACIONES UNIDAS PARA EL DESARROLLO REVISION DE LA METODOLOGIA DE COSTOS DE LOS PROGRAMAS PRESUPUESTALES DEL MINISTERIO DE DESARROLLO E INCLUSION SOCIAL - MIDIS CONSULTORA: IVET DEL ROCIO LINARES GARCIA AGOSTO DE 2013

-

Upload

georgetown -

Category

Documents

-

view

2 -

download

0

Transcript of REVISION DE LA METODOLOGIA DE COSTOS DE LOS PROGRAMAS PRESUPUESTALES DEL MINISTERIO DE DESARROLLO E...

0

CONSULTORIA

PARA EL PROGRAMA DE LAS NACIONES UNIDAS PARA EL

DESARROLLO

REVISION DE LA METODOLOGIA DE COSTOS DE LOS PROGRAMAS

PRESUPUESTALES DEL MINISTERIO DE DESARROLLO E INCLUSION

SOCIAL - MIDIS

CONSULTORA:

IVET DEL ROCIO LINARES GARCIA

AGOSTO DE 2013

1

Contenidos

1. Introducción

2. Antecedentes

3. Marco Teórico

4. Un modelo de estimación de metodología de costeo

5. Descripción de la metodología de costos de los programas presupuestales

5.1 Programa Nacional de Alimentación Escolar QALI WARMA 5.2 Programa Nacional Cuna Más 5.3 Fondo de Cooperación para el Desarrollo Social (FONCODES) 5.4 Programa Nacional de Apoyo directo a los más pobres JUNTOS 5.5 Programa Nacional de Asistencia Solidaria Pensión 65

6. Análisis de las metodologías de costos utilizadas en los programas presupuestales del MIDIS

7. Conclusiones y Recomendaciones

2

1. INTRODUCCION

Desde hace varios años el Estado Peruano en general, y el Ministerio de Economía y

Finanzas (MEF) en particular, han tratado de hacer reformas sustantivas en la gestión

pública. Fue en el año 2006, cuando se incorporó en la Ley de Presupuesto para el

año fiscal 2007, un capítulo que estableció la implementación del Presupuesto por

Resultados (PpR) y que creó la figura de la Programación Presupuestaria Estratégica

(PPE) para algunos pliegos y en torno a acciones prioritarias que debía emprender el

Estado. Estas acciones prioritarias estaban fuertemente dirigidas a alcanzar resultados

sobre la infancia en términos de salud, educación, condiciones básicas de

infraestructura y abastecimiento de agua. Áreas que son consideradas básicas para

alcanzar un desarrollo sostenible en el largo plazo en nuestro país. En este capítulo de

la ley se hace responsable a la Dirección General de Presupuesto Público – DGPP del

MEF, del diseño e implementación de los instrumentos que debía contener el PpR,

tales como la mencionada PPE, metas físicas, indicadores de resultados y pruebas de

evaluación.

La aparición de los Programas Presupuestales Estratégicos (PPEs) ocurre durante el

año 2007, junto con la preparación del presupuesto público del 2008. Los 5 primeros

PPEs fueron: Salud Materno Neonatal, Articulado Nutricional, Logros de Aprendizaje al

finalizar el III ciclo, Acceso de la Población a la Identidad, y Acceso a Servicios

Sociales Básicos y Oportunidades de Mercado. Estos 5 programas presupuestales

respondían a las acciones prioritarias identificadas el año anterior, que tenían una

visión de largo plazo para superar la pobreza y exclusión social y alcanzar un nivel

superior de desarrollo en el país.

A través de las leyes de presupuesto entre los años 2007-2010, se crearon más de 25

PPEs; ciertamente, unos con mayor nivel de desarrollo que otros en los diseños e

instrumentos esperados. La aplicación del enfoque integral y la metodología

significaron un desafío casi inalcanzable para las instituciones encargadas, por lo que

la DGPP tuvo que apoyar el desarrollo de los diseños y la aplicación metodológica a

través de la disposición de consultores especializados. Por otro lado, el desafío de

poder generar alianzas exitosas entre los distintos sectores fue una permanente

agenda pendiente.

3

En vista del nivel de avance y cobertura de los instrumentos de PpR, la DGPP creía

que era momento de plantearse nuevos desafíos. Concretamente, era necesario

incorporar más presupuesto y más instituciones al enfoque de PpR para de esta

manera contar con más información y hacer una gestión presupuestaria integral que

priorice al interior de todo el gasto público. La DGPP planteó las modificaciones que se

leen en los Lineamientos para la Programación y Formulación del Presupuesto del

Sector Público 2012 y sus Anexos, aprobados mediante Resolución Directoral 002-

2011-EF/76.01, los mismos que han sido reafirmados y mejorados en la Directiva 002-

2012-EF/50.01: “Directiva para los Programas Presupuestales en el marco de la

Programación y Formulación del Presupuesto del Sector Público para el año fiscal

2013” y en sus Anexos.

La falta de vinculación entre las decisiones de asignación presupuestal y el logro de

los resultados, plantea la necesidad de una reforma de la gestión pública en general, y

del sistema de presupuesto en particular.

El logro de los resultados no depende únicamente del nivel de asignación

presupuestal. Se tiene grandes limitaciones en la gestión de esos recursos,

vinculadas por ejemplo con sistemas de compras y adquisiciones, de control y de

organización institucional

El cambio principal que busca el Presupuesto por Resultados es mejorar la calidad del

gasto a través del fortalecimiento de la relación entre el presupuesto y los resultados,

mediante el uso sistemático de la información de desempeño, guardando siempre la

consistencia con las prioridades de política y el marco macro fiscal

La DGPP con los cambios realizados, reconoce la importancia de los objetivos de

largo plazo para el desarrollo del país y por eso trata de alinearse con el Plan de

Desarrollo Nacional del CEPLAN, pero enfatiza en la necesidad de contar con más

entidades presupuestando resultados y generando información de desempeño que

sea útil para tomar decisiones de priorización del gasto público.

Por otro lado, el 20 de octubre de 2011, mediante la Ley N° 29792, se creó el

Ministerio de Desarrollo e Inclusión Social (MIDIS), lo que marcó un hito en la política

social del Perú, caracterizada por la desarticulación de los programas sociales y la

ausencia de un ente rector que diseñe, coordine y conduzca las políticas y estrategias

del conjunto del Estado para reducir la pobreza y la vulnerabilidad.

4

La ley de creación, organización y funciones del MIDIS establece que el Sector

aprobará en un plazo no mayor de 90 días útiles la adscripción de los principales cinco

programas sociales: el Programa Nacional de Asistencia Alimentaria (PRONAA); el

Fondo de Cooperación para el Desarrollo Social (Foncodes); el Programa Nacional

Cuna Más, que se constituye sobre la base de Wawa Wasi; el Programa Nacional de

Apoyo Directo a los más Pobres “Juntos”; y el Programa Nacional de Asistencia

Solidaria “Pensión 65” (constituido sobre la base de Gratitud).

El Ministerio de Desarrollo e Inclusión Social (MIDIS) en el marco de la Estrategia

Nacional de Desarrollo e Inclusión social “Crecer para Incluir” busca armonizar las

intervenciones de los sectores del Estado, Gobiernos Regionales y Locales y

programas presupuestales para lograr resultados prioritarios de Inclusión Social. Esta

estrategia nace de un enfoque de ciclo de vida en la cual se priorizan cinco ejes

estratégicos: Nutrición infantil, desarrollo infantil temprano, desarrollo integral de la

niñez y la adolescencia, inclusión económica y protección de la tercera edad. Así,

estos 05 programas sociales pasan a ser programas presupuestales, los cuales han

sido diseñados y evaluados por la Dirección de Calidad del Gasto de la Dirección

General de Presupuesto Público del MEF.

El Presupuesto por Resultados (PpR) es una estrategia de gestión pública que vincula

la asignación de recursos a productos y resultados medibles a favor de la población,

que requiere de la existencia de una definición de los resultados a alcanzar, el

compromiso para alcanzar dichos resultados por sobre otros objetivos secundarios o

procedimientos internos, la determinación de responsables, los procedimientos de

generación de información de los resultados, productos y de las herramientas de

gestión institucional, así como la rendición de cuentas.

Presupuesto por Resultados es una manera diferente de realizar el proceso de

asignación, aprobación, ejecución, seguimiento y evaluación del Presupuesto Público.

Implica superar la tradicional manera de realizar dicho proceso, centrado en

instituciones (pliegos, unidades ejecutoras, etc.), programas y/o proyectos y en líneas

de gasto o insumos; a otro en el que el eje es el Ciudadano y los Resultados que éstos

requieren y valoran.

5

La Programación Presupuestal está conformado de las Categorías: Acciones

Centrales, Asignaciones presupuestales que no resultan en productos (APNOP) y los

Programas Presupuestales (PP).

La Acción Central es una categoría programática, la cual comprende a las actividades

que no involucran la provisión de productos, orientadas a la gestión de los recursos

humanos, materiales y financieros de la entidad, que contribuyen de manera

transversal e indivisible al logro de los resultados de los PP a los que se encuentre

articulada la entidad, así como, los de otras actividades de la entidad que no

conforman PP.

Las APNOP (Asignaciones presupuestarias que no resultan en Productos)

comprenden a las actividades para la atención de una finalidad específica de la

entidad, que no resulta en una entrega de un producto a una población determinada,

así como aquellas asignaciones que no tienen relación con los PP considerados en la

programación y formulación presupuestaria del año respectivo. En esta categoría

podrá incluir proyectos, y estarán incluidas las intervenciones sobre la población, en la

medida que se vayan incorporando a PP en el marco de la progresividad de la reforma

(Ejemplos: pago del servicio de deuda, transferencias financieras, entre otras).

Los Programas Presupuestales son unidades de programación de las acciones del

Estado que se realizan en cumplimiento de las funciones encomendadas a favor de la

sociedad. Su existencia se justifica por la necesidad de lograr un resultado para una

población objetivo, en concordancia con los objetivos estratégicos de la política de

Estado formulados por el Centro Nacional de Planeamiento Estratégico (CEPLAN),

órgano rector del Sistema Nacional de Planeamiento Estratégico, pudiendo involucrar

a entidades de diferentes sectores y niveles de gobierno. Cuentan con un responsable

y un responsable técnico. Ellos asumen el diseño y la implementación del programa.

Deben entregar información sobre la descripción y metas de entrega de productos,

indicadores de resultados, uso de evidencias en sus diseños causales, entre otras que

sean requeridas.

Así, cobra importancia realizar una revisión y análisis de los costos desarrollada por

cada programa social, esto es, cada programa presupuestal del MIDIS, saber si los

cálculos realizados para cada actividad asociada a cada producto del programa. Es

importante generar y contar con información de costos para usarla en la toma de

6

decisiones de presupuesto, y así generar compromiso de las entidades bajo un

enfoque de logros por resultados.

El Ministerio de Desarrollo e Inclusión Social (MIDIS) está a cargo de 05 programas

sociales: a) El programa de apoyo directo a los más pobres – JUNTOS, b) El programa

de alimentación escolar Qali Warma, c) Cuna más, d) el Fondo de Cooperación para el

Desarrollo Social – FONCODES, e) Pensión 65.

2. ANTECEDENTES

El interés por el ciudadano y la Planificación Institucional

El desarrollo de nuestro sector público nos revela que las acciones de planificación

aún no se han consolidado, de tal manera que el Plan Estratégico de Desarrollo

Nacional al 2021 no necesariamente guarda relación con los planes sectoriales.

La relación entre el presupuesto y la planificación institucional que ordena la ley es

algo que deba cumplirse. Si bien es cierto que el ejercicio de planificación es aún

incipiente, esto determina que existe un terreno por desarrollarse y no un motivo para

establecer una brecha entre planificación y presupuesto. Actualmente la vinculación

entre el presupuesto y la planificación institucional se da principalmente en los

términos agregados y se vuelve más tenue a medida que se va yendo a actividades

particulares. Esta situación es la que obliga a que se haga una evaluación rigurosa de

los resultados u objetivos planteados en cada programa presupuestal, la que será

menos necesaria cuando los documentos de planificación institucional estén alineados

con el plan de Desarrollo Nacional y se asegure que esta planificación sea la misma

que se refleje en la programación presupuestaria.

Es aquí donde tiene importancia el desarrollo de un análisis de costos de los

programas presupuestales. El definir productos en los programas presupuestales para

hacer un control más efectivo del gasto público, conlleva al ejercicio obligatorio del

desarrollo del costeo de los productos: revisión, análisis, consistencia, resultados, que

aseguren que dicho procedimiento de costeo es realizado con costos reales, que

reflejen la realidad con que trabajan los programas sociales y poder así, llevarlo al

presupuesto de manera más confiable. Este proceso permitiría que la creación de

programas y los existentes sinceren metodológicamente sus costos, y por ende, su

7

presupuesto sea más real, definiendo claramente los objetivos a alcanzar, mejorando

los mecanismos de rendición de cuentas.

Por otro lado, se promueve la apropiación de resultados por parte de las entidades

públicas, dado que normalmente el nivel de comunicación entre pliegos o sectores es

muy bajo, y el costo de coordinación es alto.

3. MARCO TEORICO

La falta de un modelo de costos que permita cuantificar la utilización de los recursos

en la producción y prestación de los servicios, ha sido uno de los factores que ha

impactado negativamente la formulación y ejecución de los planes operativos, al

mostrar:

a) Los desequilibrios entre ingresos y gastos, y b)las debilidades en la adopción de

normas legales y técnicas orientadas a unificar criterios para la implementación de un

sistema de costos efectivo por parte de las Instituciones públicas. Por tales motivos, en

las diferentes entidades públicas proliferan distintas metodologías que no aseguran un

cálculo específico de los productos y servicios. En este caso del Ministerio de

Desarrollo e Inclusión Social, es necesario conocer como los programas sociales o

presupuestales calculan su presupuesto en base a las actividades que conforman los

diferentes productos de los programas presupuestales. La metodología de diseño de

un programa presupuestal, supone la construcción de las actividades que conforman

un producto. Es así, que es imprescindible analizar la manera como han construido

sus estructuras de costos.

Los principales obstáculos en la implementación de costos son:

Desconocimiento del tema de costos por parte del personal del respectivo programa

Definiciones conceptuales asociados a sus actividades

Procedimientos manuales

Costeo de los procedimientos

Recolección de información

Continuidad del personal

Los planes de compras, mantenimiento, servicios generales, personales y servicios

indirectos, entre otros, requieren información detallada para mejorar la toma de

8

decisiones. En este caso de los programas sociales, sería necesario contar con un

análisis de los costos para el buen funcionamiento de los mismos.

Una propuesta teórico-empresarial reconocida en esta línea la hizo Gómez y Duque

(2008), quien estableció que a través del análisis detallado de las características y

complejidades que tienen los servicios de salud, así como de las bondades y

limitaciones que tienen los sistemas de costos y técnicas de gestión existentes, se

deben proponer metodologías o combinaciones de éstas, a fin de que se ajusten a las

necesidades de información del sector, pues existen muchas inconsistencias entre los

sistemas, bases de asignación y niveles de información costeados por las diferentes

entidades.

Se presenta una revisión de las diferentes metodologías de costos que existen,

especialmente asociados a los servicios de salud, que podrían ser llevados a los

programas sociales dado que se brinda un servicio a la población en condición de

pobreza. El objetivo de analizar las metodologías de costos es para dar respuesta,

acerca de cuáles debieran ser los modelos de costos de los programas sociales desde

la visión de procesos de apoyo logístico en una empresa del Estado o en un programa

social, para determinar una gestión integral de los recursos disponibles con

rentabilidad financiera, incluyendo el punto de vista social.

3.1. Revisión de Metodologías de Costos

De la revisión de investigaciones, se puede notar que se cuenta con diversas

investigaciones sobre metodologías de costos en el sector salud. La investigación

sobre la literatura en materia de costos en las instituciones prestadoras de servicios de

salud, dan cuenta de un gran número de documentos sobre sistemas, técnicas,

herramientas y metodologías de gestión que abordan la problemática de costeo en

este tipo de entidades.

La revisión documental sobre los avances en el estudio, los costos en los servicios de

salud a nivel mundial, especialmente en países miembros de OCDE y América Latina,

permitió establecer que se han tenido en cuenta conocimientos especializados en

áreas como: la gestión basada en procesos, la gestión de la casuística hospitalaria y

los costos basados en actividades ABC; para esto se procede a describir su evolución

temática.

9

3.1.1. Case Mix Management – Grupos Relacionados de Diagnósticos

La planificación en el campo de la salud es el proceso especializado de la

administración, o gestión de las organizaciones de salud, que, partiendo del

conocimiento de las necesidades de la población, pone en marcha una serie de

instrumentos y métodos que tendrán como resultado una intervención en la salud de

dichos individuos (Malagón, Galán & Pontón, 2003).

Para la obtención de resultados consistentes y robustos, las organizaciones

hospitalarias están utilizando los Sistemas de Clasificación de Pacientes – SCP, y en

la planificación de los recursos hospitalarios los Grupos Relacionados por el

Diagnostico – GRD (Blanco & Maya, 2005). Así, “los Grupos Relacionados de

Diagnóstico – GRD son un sistema de clasificación de pacientes que se basa en la

agrupación de los mismos, que egresan de un hospital, a partir de la información

contenida en la hoja de cierre de la historia clínica (CMDB), conformando grupos

homogéneos en cuanto a consumo de recursos coherentes”.

La finalidad de los GRD es relacionar los tipos de casos atendidos por un

establecimiento hospitalario, con la demanda de recursos y costos. Por lo tanto, un

establecimiento prestador de servicios de salud que tenga una casuística compleja de

asignación de recursos hospitalarios, se puede gestionar bajo la metodología de los

GRD (Cabo, 2006).

La implementación de un mecanismo de pago prospectivo, basado en GRD, implica

que a los proveedores se les pague un monto fijo por cada patología atendida. Esta

modalidad tiene las siguientes bondades: i) facilita la estimación de la estancia y

recursos que debe consumir, ii) sirven para conocer la casuística hospitalaria, iii) son

de gran utilidad en la gestión y en la financiación de los hospitales, iv) y además cada

GRD cumple con una de las siguientes condiciones fundamentales: coherencia clínica

(diagnóstico relacionado con un sistema orgánico y/o una etiología común) e iso-

consumo de recursos (patrón similar de consumo de recursos) (Dueñas, 2002).

3.1.2. Modelo de aseguramiento y forma de pago a prestadores

Un elemento fundamental para el análisis del sistema de costos en el modelo de

aseguramiento, es la forma de pago a los prestadores de los servicios de salud,

10

principio valorado en función de los términos de las relaciones contractuales entre los

actores del sistema. Esto resulta fundamental para asegurar su eficiencia, debido a

que las decisiones sobre la aplicación o utilización de los recursos y los niveles de

producción, dependen, en última instancia, del criterio médico y de los protocolos

técnico-científicos en las instituciones de salud. En este marco, existen básicamente

tres tipos de agentes en el sistema de salud, con un carácter importante para esta

propuesta: i) los prestadores de los servicios de salud (entre los que se cuenta los

profesionales de salud, centros asistenciales, hospitales, clínicas, etc.), ii) los

individuos, considerados como usuarios potenciales, estén o no asegurados, y iii) las

entidades aseguradoras, las cuales pueden ser públicas o privadas.

Entre las formas de pago más utilizadas por países miembros de la OCDE (Alemania,

Canadá, Dinamarca, España, Estados Unidos, Finlandia, Francia, Holanda, Reino

Unido y

Suecia) (Álvarez, Pellise & Lobo, 2000) y de América Latina (en particular Argentina,

Chile, Colombia y Costa Rica), se destacan los modelos de pago a profesionales y los

modelos de pago a instituciones; en relación con este último (pago a instituciones), las

modalidades de pago a los prestadores de los servicios de salud, se conoce como

modalidad de financiamiento. Asimismo, entre las más utilizadas por los países

latinoamericanos están: i) pago por días o estancia, ii) pago por ingreso hospitalario,

iii) pago por presupuesto, iv) pago por capitación, v) pago por Grupos Relacionados de

Diagnóstico (GRD), vi) tasas por casos relacionados por servicios. En Colombia la

propuesta para implementar la modalidad de pago a prestadores de servicios de salud

es el pago por Grupos Relacionados por Diagnóstico – GRD.

3.1.3. Gestión basada en procesos

La propuesta de organizar los hospitales por procesos, resulta de los nuevos

enfoques, sistemas y metodología de dirección de las empresas, en el cual un aspecto

relevante es la conceptualización de la macro-estructura que deberá estar orientada a

que los resultados de su gestión estén destinados al cliente.

ISO 9000: (2000) define proceso como un conjunto de actividades mutuamente

relacionadas o que interactúan, las cuales transforman elementos de entrada en

resultados.

11

Una definición más elaborada, establece que “un proceso de negocio es un conjunto

de puestos de trabajo o tareas relacionadas, correspondientes normalmente a varias

funciones, realizadas por un equipo de personas polivalentes, para producir un

resultado preciso y cuantificable, que tiene como destino un cliente o mercado

específico. (Dueñas, 1996).

La organización de los hospitales por procesos es una estrategia fundamental, con la

cual se puede lograr, entre otros, los siguientes resultados:

Orientar la empresa hacia el cliente y hacia el cumplimiento de objetivos

Optimizar y racionalizar el uso de los recursos, a partir del conocimiento de por

qué y para qué se ejecutan determinadas actividades

Brindar una visión más amplia y sistémica de la organización y de sus

relaciones internas.

Reducir los costos operacionales y de gestión.

Fortalecer la toma de decisiones, atendiendo a la identificación de limitaciones

y obstáculos para conseguir los objetivos.

De la revisión de literatura se ha encontrado metodologías de costos asociados a los

servicios de salud. Así, en los países que han optado por priorizar listados de

problemas de salud, los estudios de costos adquieren una notoriedad especial y se

dan a dos niveles, un nivel, generalmente primero en el tiempo, consiste en la

aplicación de costeo estándar, principalmente para presupuestar el conjunto de

intervenciones sanitarias priorizadas, y otro nivel, generalmente a posteriori, de

verificación o cálculo de costos observados para ajustar la planificación anterior y

eventualmente corregir tarifas.

En Perú existe experiencia de cálculo de costos estándar, entendidos como costo

planeado, en que los costos medios calculados, representan el costo de producir

atenciones de salud en condiciones de funcionamiento definidos ex – ante como

eficientes, en base a protocolos que dan cuenta del estado del arte de la atención de

salud en Perú y niveles de calidad aceptables. También permiten aproximaciones al

costo total de un listado de problemas de salud priorizados, para estimar el

presupuesto necesario y por lo tanto, la toma de decisiones de inclusión y exclusión de

los mismos.

12

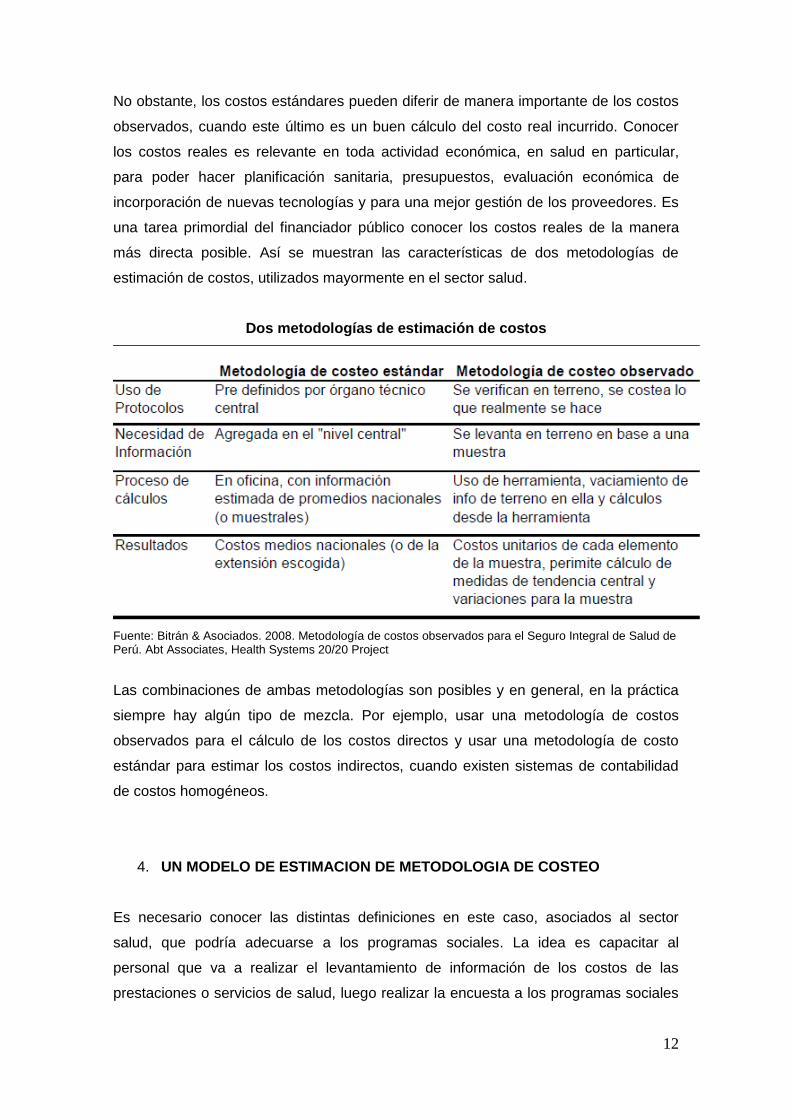

No obstante, los costos estándares pueden diferir de manera importante de los costos

observados, cuando este último es un buen cálculo del costo real incurrido. Conocer

los costos reales es relevante en toda actividad económica, en salud en particular,

para poder hacer planificación sanitaria, presupuestos, evaluación económica de

incorporación de nuevas tecnologías y para una mejor gestión de los proveedores. Es

una tarea primordial del financiador público conocer los costos reales de la manera

más directa posible. Así se muestran las características de dos metodologías de

estimación de costos, utilizados mayormente en el sector salud.

Dos metodologías de estimación de costos

Fuente: Bitrán & Asociados. 2008. Metodología de costos observados para el Seguro Integral de Salud de Perú. Abt Associates, Health Systems 20/20 Project

Las combinaciones de ambas metodologías son posibles y en general, en la práctica

siempre hay algún tipo de mezcla. Por ejemplo, usar una metodología de costos

observados para el cálculo de los costos directos y usar una metodología de costo

estándar para estimar los costos indirectos, cuando existen sistemas de contabilidad

de costos homogéneos.

4. UN MODELO DE ESTIMACION DE METODOLOGIA DE COSTEO

Es necesario conocer las distintas definiciones en este caso, asociados al sector

salud, que podría adecuarse a los programas sociales. La idea es capacitar al

personal que va a realizar el levantamiento de información de los costos de las

prestaciones o servicios de salud, luego realizar la encuesta a los programas sociales

13

y visitas a algunos establecimientos donde se brinda el servicio, y por último, se

realizan los cálculos y estimaciones, lo que proveerá de la estimación de los costos.

4.1. Definiciones

Problema de salud: Conjunto de intervenciones sanitarias que resuelven una

patología o condición de salud.

Intervención sanitaria (IS). Es un conjunto de prestaciones

Prestación. Es un componente de una Intervención Sanitaria. Una Intervención

Sanitaria puede comprender una o varias prestaciones. La mayoría de las

prestaciones tiene un código en el Arancel SIS. Se considera que los medicamentos,

los exámenes de laboratorio, los exámenes de imágenes y los procedimientos

diagnósticos y/o terapéuticos son prestaciones. Aparte de estos cuatro tipos de

prestaciones, otros ejemplos de prestaciones son los siguientes:

Grupo sanguíneo y RH (examen de laboratorio)

Ecografía (examen de imagen)

Amniocentesis (procedimiento diagnóstico)

Transfusión sanguínea (procedimiento terapéutico)

Día cama

Intervención quirúrgica

Consulta médica o de otro profesional

Componente del costo. Es uno de los elementos que participa en el costo de una

prestación. Una prestación suele tener varios componentes del costo. Los siguientes

son ejemplos de componentes del costo:

Recurso humano directo (profesionales y no profesionales)

Instrumental

Equipamiento

Insumos

Costos indirectos (incluyendo administración y servicios básicos

Se presenta a modo de ejemplo, el modo como se relacionan un problema de salud:

Atención del parto, sus potenciales Intervenciones Sanitarias – IS, las prestaciones

14

asociadas a estas IS y, finalmente, los componentes del costo que constituyen cada

prestación.

Ejemplo de un problema de salud, conceptos básicos de costeo y relación entre ellos

Fuente: Bitrán y Asociados. Metodología de costos observados para el Seguro Integral de Salud del Perú

4.2. Estimaciones de costos observados

Después del levantamiento y obtención de la información que consiste en los cálculos

realizados con la información recabada de modo de recorrer los pasos necesarios para

obtener el costo observado de los problemas de salud.

Esta etapa estuvo orientada a estimar exclusivamente los costos de las prestaciones

asociadas a la atención de los problemas de salud seleccionados. Esto incluye cálculo

de frecuencias y costos para cada una de las intervenciones sanitarias o prestaciones

que componen los problemas de salud a costear.

Habitualmente se distinguen 4 elementos para estimar la demanda asistencial por un

problema de salud.

Estos son:

Necesidad real (determinada médicamente)

15

Necesidad percibida (determinada por cada individuo)

Demanda asistencial

Utilización de servicios

4.2.1. COSTOS DE PRESTACIONES:

Esta etapa estuvo orientada a estimar exclusivamente los costos de las prestaciones

asociadas a la atención de los problemas de salud seleccionados. Esto se realizó con

la información recogida en el terreno mediante un instrumento estructurado, que

incorporó entrevistas a informantes clave en cada uno de los establecimientos de la

muestra del estudio, observación directa y extracción de información desde registros

habituales de los establecimientos y el SIS y desde las historias clínicas de la muestra.

Existen dos métodos para calcular los costos: descendente y ascendente. El método

descendente busca determinar el costo medio de producción de un servicio de salud,

dividiendo el gasto total de un servicio de salud por la producción del mismo. El

método ascendente busca determinar el costo unitario de producción de un servicio de

salud, considerando todos los insumos requeridos por el servicio, su intensidad de uso

y sus precios. La siguiente Tabla muestra las ventajas y desventajas de cada método

de costeo.

Se aplicó el método ascendente para los costos directos, y el método descendente

para los costos indirectos.

Ventajas y desventajas de los métodos de costeo observado

Fuente: Bitrán y Asociados. Metodología de costos observados para el Seguro Integral de Salud del Perú

El objetivo del método fue determinar mediante la aplicación de un instrumento, los

costos directos e indirectos de las prestaciones materia de costeo con información

empírica proveniente de una muestra de establecimientos hospitalarios. El

instrumento, denominado herramienta. A continuación se lista una serie de

definiciones relevantes:

16

Costos directos: Son costos directos de una prestación aquellos que sin ambigüedad

se generan como resultado de la provisión de esa prestación. Habitualmente, los

costos directos incluyen la llamada mano de obra directa, los insumos médicos,

medicamentos y dispositivos consumidos en la provisión de esa prestación, y

finalmente, la depreciación de los activos fijos, como equipos, edificios, instrumentos y

mobiliario directamente usados en la provisión de ese servicio. Estos son:

Mano de obra directa. Identifica e incluye al total del personal, tanto

asistencial como de apoyo administrativo, que interviene directamente en el proceso

productivo de una prestación, en un determinado centro de costo. Para el cálculo del

costo de la mano de obra directa es necesario identificar las categorías o estamentos

de personal que intervienen en el proceso productivo y los tiempos que destinan a este

proceso. Este último parámetro es el Coeficiente Técnico de Uso del Factor de

Producción. Para ello se considera un promedio ponderado del valor hora de cada

categoría de personal.

Bienes y servicios de consumo. Los bienes y servicios de consumo son

insumos directos utilizados en el proceso productivo de las prestaciones de un

determinado centro de costo. De acuerdo a la metodología de costeo, los gastos de

los centros de costos productivos que se consideran como partidas de costos directos

de las prestaciones, son los siguientes: fármacos, productos para cirugía y mecánica

dental, materiales de curación, materiales y útiles quirúrgicos, productos químicos y

otros. El cálculo del costo de estos insumos utilizará el mismo procedimiento usado en

el cálculo de la mano de obra. Es decir, se identificará el coeficiente técnico

(frecuencia de uso del factor productivo) de uso del insumo (Q) y el precio (P) unitario

del mismo. Su producto es el costo unitario (C), es decir, C = PxQ

Para identificar estos costos directos, se contempla la observación directa de la

consulta en visitas guiadas directa por el personal técnico encargado de realizar la

prestación correspondiente, a través del instrumento de recolección de información de

costos directos. Los costos unitarios asociados a cada bien y servicio de consumo,

serán extraídos de los sistemas de información cuando estos existan. En los casos en

donde no fuera posible identificar el precio de cada bien y servicio de consumo se

utilizará el siguiente procedimiento:

Bases de precios del SIS

17

Bases de precios de la central de compras

Precios de otros establecimientos donde si exista la información

Equipos, instrumentos y muebles de uso directo. Estos factores productivos

generan el costo asociado a la depreciación. En este rubro de gasto se consideraron

todos los elementos que están disponibles en el recinto donde se realiza la prestación.

Son valorados a costo de reposición, para lo cual se utilizaron los precios de mercado

en el momento en que se costea la prestación. Para obtener el costo por depreciación

anual, se aplicará, a los precios, el período de vida útil del bien, cuyo resultado será

dividido por el número de prestaciones que se realizaron en el mismo período,

obteniéndose, finalmente, el costo del factor productivo equipamiento correspondiente

a la prestación. De manera similar a los bienes y servicios de consumo, los costos

unitarios de equipos, instrumentos y muebles de uso directo serán extraídos de los

sistemas de información de los propios establecimientos, los cuales pueden variar en

cada centro en vista de la heterogeneidad esperada.

Aunque se presume que la mayoría de los establecimientos de la muestra tienen

registros de precios de sus inventarios, la experiencia previa con este tipo de estudio

indica que muchas de estas bases de datos son incompletas o están desactualizadas.

Por lo tanto, allí donde no sea posible identificar el precio de reposición de los equipos,

instrumentos y muebles, así como su vida útil, se recurrirá a las tres fuentes de

información enunciadas en el numeral inmediatamente precedente.

Como estándar pre-definido la vida útil de los equipos y mobiliario se fijará en 10 años.

Para el instrumental quirúrgico en general se adoptará una vida útil de 3 años. No

obstante, esto podrá ser ajustado de acuerdo a lo que se observe en terreno.

Costos indirectos: Son aquellos que, aunque se relacionan con la prestación, no son

directamente mesurables y/o fácilmente asociables a la prestación que se está

costeando. Para calcular los costos indirectos de las prestaciones es necesario, en

primer lugar, identificar el centro productivo o centro de costos donde ellas se realizan

y los ítems de gastos a distribuir. Seguramente existen diferencias en las fuentes de

información relativa a gasto indirecto según establecimiento. La experiencia previa de

los consultores sugiere que la calidad de los sistemas de información gerencial de

establecimientos de salud varía substancialmente entre establecimientos. En el curso

del trabajo en terreno del piloto, se verifica la calidad de esa información y la

factibilidad de su aprovechamiento para el actual estudio.

18

Se excluye de los costos indirectos aquellos gastos ya considerados en los costos

directos, tales como el valor de la mano de obra directa del centro de costo, de los

insumos clínicos, gastos en fármacos. Los costos indirectos de una prestación tienen

dos fuentes de origen:

Corresponden a todos los ítems de gastos directos de un centro de costo que

no sean los recursos humanos directos, ni los fármacos, insumos clínicos, ni la

depreciación de equipamiento.

Son gastos de unidades o centros no productivos o de apoyo, cuyos gastos

son asignados a los centros de costos que generan productos facturables.

Asimismo, en general, se consideran como gastos indirectos los de los siguientes

centros de costos:

Administración, jardín infantil, mantención general, aseo, reparaciones, movilización,

lavandería y ropería, alimentación, farmacia, esterilización y oficinas de registro de

ingresos y oficinas de información al usuario. Estos centros de costos incluyen los

gastos por concepto de sus recursos humanos e insumos, tales como insumos de

alimentación de pacientes y funcionarios, menaje, ropa asistencial, materiales de

lavandería, combustibles y lubricantes para vehículos, materiales y útiles de aseo,

otras mantenciones, reparaciones e instalaciones, materiales para mantenimiento y

reparaciones, materiales y útiles de oficina, gasto corriente en computación, consumo

de electricidad, consumo de agua potable, consumo de gas, agua, teléfono y

electricidad, combustibles y lubricantes para calefacción, pasajes pacientes referidos y

acompañante, colocaciones extra hospitalarias, compra de servicios, gastos generales

y otros gastos.

Para estimar los costos indirectos de cada prestación se procede de la siguiente

manera:

En cada establecimiento de la muestra y para cada prestación, se identifica el

centro de costo donde esté incorporado el gasto de la prestación a costear.

Al gasto total de este centro de costos se denomina gasto recurrente del centro

de costos.

En cada centro de costos se identifican las partidas de gasto asociadas

directamente a este centro de responsabilidad en recursos humanos y bienes y

servicios de consumo. De igual modo se identifica aquellas partidas de gasto

19

asociadas a compra de equipos, muebles e instrumental así como servicios de

mantención y reparación. A la agregación de estas partidas se la denomina

gasto recurrente directo del centro de costos.

A la diferencia entre el gasto recurrente centro de costos y el gasto recurrente

directo del centro de costos se la denomina gasto recurrente indirecto del

centro de costos.

Se estima el cociente entre el gasto recurrente indirecto del centro de costos y

el gasto recurrente directo del centro de costos. Se aplica dicho cociente al

costo directo estimado de una prestación obteniendo el costo indirecto.

Costo de las prestaciones. El trabajo en terreno arroja, para un conjunto de

establecimientos y para cada prestación, información sobre la frecuencia o intensidad

de uso de los componentes del costo. La intensidad de uso de mano de obra (por

ejemplo: médico, enfermera, auxiliar de enfermería), depreciación de equipos (por

ejemplo: camilla), instrumentos y mobiliario, insumos médicos (por ejemplo: soluciones

y sutura) destinados a la prestación. Esta intensidad o cantidad de componentes,

multiplicada por sus respectivos costos unitarios, y sumada al interior de cada

prestación, arrojará una estimación del total de los costos directos de esa prestación

en ese hospital. A ese total se le sumará el total de costos indirectos, estimado de

acuerdo a la descripción previa. Como resultado, se obtendrá para cada prestación el

costo total observado en cada establecimiento de la muestra. Luego, para cada

prestación se calculará un promedio simple de su costo a través de los

establecimientos de la muestra.

4.2.2. COSTOS PROMEDIOS DE LOS PROBLEMAS DE SALUD

Los costos promedio obtenidos por nivel de atención se detallan en la siguiente tabla.

Los promedios por nivel de atención son los siguientes: para la colecistitis se

consideraron los establecimientos Tipo III; para la epilepsia los establecimientos Tipo I

y II; y para la bronquitis los establecimientos Tipo I.

Para la intervención quirúrgica de colecistitis el costo promedio obtenido es de 1624,54

soles. Para la consulta de epilepsia en niños, que incorporó exámenes y un

tratamiento de medicamentos, el costo resultó ser 28,89 soles. Finalmente la consulta

de bronquitis aguda en niños, que incluye principalmente la consulta médica y

medicamentos resultó en 23,08 soles.

20

Costos promedio por nivel de atención obtenidos del estudio de costos

Ahora pasando al tema de las metodologías de costeo de los programas

presupuestales del MIDIS; este documento presentará la descripción de cómo dichos

programas presupuestales construyen su presupuesto en base a los costos

relacionados a cada una de las actividades que realizan. De esta manera, se analizará

la factibilidad de agruparlos en alguna metodología de costos.

5. DESCRIPCION DE LA METODOLOGIA DE COSTOS DE LOS PROGRAMAS

PRESUPUESTALES

Los programas presupuestales del MIDIS arman su presupuesto de diferentes

maneras, construyen sus estructuras de costos, algunos de manera descendente y

otros de manera ascendente.

5.1. PROGRAMA NACIONAL DE ALIMENTACION ESCOLAR “QALI

WARMA”

Mediante el Decreto Supremo Nº 008-2012-MIDIS se dispuso la creación del

Programa Nacional de Alimentación Escolar Qali Warma incorporando dentro de sus

objetivos específicos el garantizar el servicio alimentario durante todos los días del año

escolar para los usuarios, contribuir a la mejora de la atención de clases y promover

mejores hábitos de alimentación en los usuarios del programa.

21

El Programa Nacional de Alimentación Escolar Qali Warma, a partir del 2013, de

manera progresiva brindará el servicio de desayunos y almuerzos escolares a niños y

niñas de nivel inicial y primario de las Instituciones Educativas Públicas a nivel

nacional.

Se ha priorizado la entrega de dos raciones (Desayuno y almuerzo) en las

Instituciones Educativas ubicadas en los distritos del Quintil I y II de pobreza, y una

ración (Desayuno) en las Instituciones Educativas de los quintiles III, IV y V.

El desayuno y el almuerzo consistirán en preparaciones propias de la zona y que

cubran el aporte definido por el Programa en Energía, proteína y Hierro, las cuales

serán consumidas antes del inicio de clase para el desayuno y después del término del

horario escolar para el almuerzo.

Cabe mencionar que el aporte nutricional y las recetas de desayuno y almuerzo, han

sido planificadas por el equipo de nutricionistas del Programa Nacional de

Alimentación Escolar Qali Warma, sobre la base de recetarios a nivel nacional y con la

asistencia técnica del Centro Nacional de Alimentación y Nutrición – CENAN.

El PNAE Qali Warma, brindará la prestación del servicio alimentario mediante los

Comités de Alimentación Escolar (CAEs) a nivel de cada institución educativa pública,

los cuales estarán integrados por representantes de la comunidad educativa

(directores y/o profesores) padres de familia y representantes de la sociedad civil.

Quienes tendrán como responsabilidad la administración y operación de los servicios

alimentarios.

El enfoque de intervención del PNAE Qali Warma se enfoca a través de territorios

priorizados por niveles de inseguridad alimentaria. A partir de este enfoque se

definieron estrategias diferenciadas de intervención, según niveles de inseguridad

alimentaria, es decir, dos raciones en los niveles de alta y muy alta vulnerabilidad a la

inseguridad alimentaria y una ración en los niveles de medio, bajo y muy bajo

vulnerabilidad a la inseguridad alimentaria. Este enfoque evidenció la necesidad de

diferenciar los costos según el tipo de ración. A partir de esto se realizó el siguiente

análisis:

22

5.1.1. Metodología para la definición de costos de ración

Selección de recetas

o Se tomó como referencia los recetarios CUNAMAS1 Costa, Sierra y

Selva. De las cuales se seleccionaron 30 recetas iniciales, 10 por cada

región, tomando en cuenta el aporte nutricional acorde a lo establecido

por el Programa y fácil preparación.

o Incorporando la propuesta de la Asociación Peruana de Gastronomía

(APEGA) que segmentaba el Perú en seis Sistemas Alimentarios se

incrementó la base a 60 recetas (10 por cada Sistema Alimentario)

recogiendo de manera complementaria preparaciones de La Mejor

Receta2 y considerando acompañamiento con para los desayunos y

fruta para los almuerzos. Los Sistemas Alimentarios se fundamental en

la semejanza de aspectos culturales, geográficos, ecológicos,

económicos y sociales, que juntos conforman una identidad culinaria

compartida entre distintas zonas de una región.

o Para complementar la definición de las divisiones por departamentos de

los Sistemas Alimentarios, se realizó un análisis a nivel provincial

clasificando a cada provincia de acuerdo a sus características

geográficas (altitud mínima o máxima de sus distritos y región natural a

la que pertenecían). Como resultado de este análisis se generó una

propuesta de ajuste que llevó a la definición de 8 Regiones

Alimentarias; con lo cual se incrementó la base de recetas a 80 recetas

(10 por cada Región Alimentaria), complementándolas con

preparaciones recogidas del Recetario de la Quinua3. .

Calculo de la cantidad de alimentos (dosificación)

o Se tomó como referencia la tabla de dosificación CUNAMAS,

considerando el grupo etario de mayor edad (mayor de 2 años); Se

calculó un factor para ajustar esta dosificación a los grupos etarios de la

población objetivo del Programa (3 a 5 años, 6 a 8 años y 9 a 11 años)

y a partir de este ajuste se obtuvo el primer cálculo de cantidad de

alimentos por Sistemas Alimentarios (06).

1 Programa Nacional CUNAMAS (2011)

2 Recetario La Mejor Receta (INS/CENAN 2011)

3 Recetario de la Quinua (INS/CENAN 2012)

23

o Con la finalidad de validar, de manera inicial, la dosificación de

ingredientes como azúcar, sal y harinas, se realizaron las preparaciones

de una muestra de bebibles y acompañamientos. Se tuvo como

resultado un ajuste a la tabla inicial de dosificación de alimentos.

Identificación de costos de mercado

o Para el análisis de costos se utilizó como fuente la base de datos de

precios máximo y mínimo a nivel de mercado mayorista MINAG 20124,

al mes de octubre. Este análisis permitió calcular la mediana de costos

sobre una muestra de cinco Regiones (Lima, Amazonas, Ancash, La

Libertad, Apurímac).

o Contemplando el incremento de alimentos en las 80 recetas para las 8

Regiones Alimentarias (Anexo N° 6) y considerando que MINAG no

registra precios de alimentos procesados, se incorporaron precios

referenciales, máximo y mínimo, según información de ENAHO 2012 –

Semestre I5.

Ponderación de costos diferenciados por niveles educativos

o Debido a la diferencia en la cantidad de alimentos requeridos por grupos

etarios y la correspondencia a los niveles de educación (inicial y

primaria), se optó por diferenciar los costos de ración por nivel

educativo; para lo cual se ponderó las medianas de costos obtenidos

del ejercicio anterior, con la población objetivo del programa según la

base de datos de usuarios PRONAA 2011- MINEDU 2011 (2,636.844

usuarios).

o Habiendo actualizado la información de la población objetivo del

programa sobre la base de datos de usuarios PRONAA 2012 –

MINEDU 2011 (2,781.805 usuarios), se ajustó el cálculo para las 80

recetas en función a las 8 Regiones Alimentarias.

Análisis de costos con variables externas

o Teniendo costo de ración calculados sobre la metodología antes

detallada, se realizó, adicionalmente, un análisis de variabilidad de

precios para alimentos representativos (Aceite, azúcar, leche, carne,

huevo, cebolla y papa, etc.) en las regiones, para identificar si esta era

4 Oficina de estudios económicos y estadísticos- Ministerio de Agricultura (2012)

5 Instituto Nacional de Estadística e Informática (INEI) 2012.

24

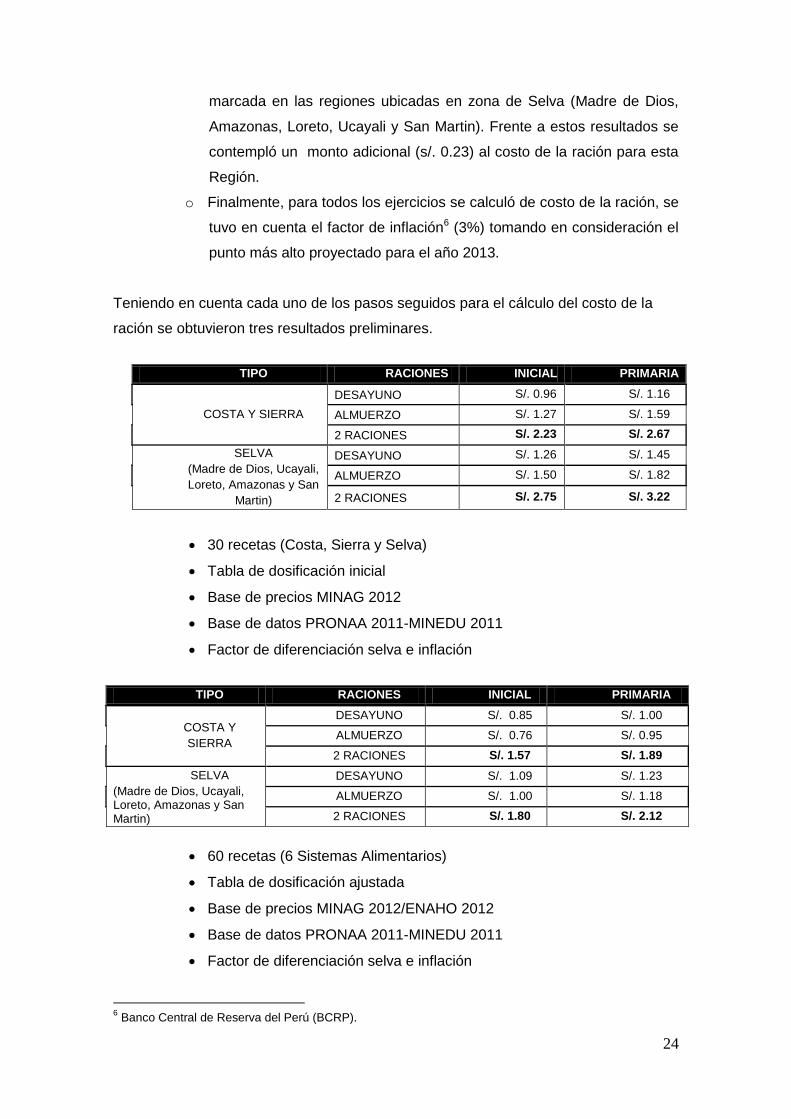

marcada en las regiones ubicadas en zona de Selva (Madre de Dios,

Amazonas, Loreto, Ucayali y San Martin). Frente a estos resultados se

contempló un monto adicional (s/. 0.23) al costo de la ración para esta

Región.

o Finalmente, para todos los ejercicios se calculó de costo de la ración, se

tuvo en cuenta el factor de inflación6 (3%) tomando en consideración el

punto más alto proyectado para el año 2013.

Teniendo en cuenta cada uno de los pasos seguidos para el cálculo del costo de la

ración se obtuvieron tres resultados preliminares.

TIPO RACIONES INICIAL PRIMARIA

COSTA Y SIERRA

DESAYUNO S/. 0.96 S/. 1.16

ALMUERZO S/. 1.27 S/. 1.59

2 RACIONES S/. 2.23 S/. 2.67

SELVA

(Madre de Dios, Ucayali,

Loreto, Amazonas y San

Martin)

DESAYUNO S/. 1.26 S/. 1.45

ALMUERZO S/. 1.50 S/. 1.82

2 RACIONES S/. 2.75 S/. 3.22

30 recetas (Costa, Sierra y Selva)

Tabla de dosificación inicial

Base de precios MINAG 2012

Base de datos PRONAA 2011-MINEDU 2011

Factor de diferenciación selva e inflación

TIPO RACIONES INICIAL PRIMARIA

COSTA Y

SIERRA

DESAYUNO S/. 0.85 S/. 1.00

ALMUERZO S/. 0.76 S/. 0.95

2 RACIONES S/. 1.57 S/. 1.89

SELVA

(Madre de Dios, Ucayali, Loreto, Amazonas y San Martin)

DESAYUNO S/. 1.09 S/. 1.23

ALMUERZO S/. 1.00 S/. 1.18

2 RACIONES S/. 1.80 S/. 2.12

60 recetas (6 Sistemas Alimentarios)

Tabla de dosificación ajustada

Base de precios MINAG 2012/ENAHO 2012

Base de datos PRONAA 2011-MINEDU 2011

Factor de diferenciación selva e inflación

6 Banco Central de Reserva del Perú (BCRP).

25

TIPO RACIONES INICIAL PRIMARIA

COSTA Y SIERRA

DESAYUNO S/. 1.13 S/. 1.32

ALMUERZO S/. 1.12 S/. 1.39

2 RACIONES S/. 2.25 S/. 2.71

SELVA

(Madre de Dios, Ucayali, Loreto,

Amazonas y San Martin)

DESAYUNO S/. 1.37 S/. 1.55

ALMUERZO S/. 1.35 S/. 1.63

2 RACIONES S/. 2.72 S/. 3.18

80 recetas (8 Regiones Alimentarias)

Tabla de dosificación ajustada

Base de precios MINAG 2012/ENAHO 2012

Base de datos PRONAA 2012-MINEDU 2011

Factor de diferenciación selva e inflación.

Validación de Resultados Preliminares

o Con los resultados preliminares, del costo por ración, obtenido en la

tabla 3, se procedió a su validación a través de dos estrategias: La

primera mediante un proceso de expresión de interés y un segundo de

validación en campo en el piloto Huanta.

o En el primer proceso de validación, expresión de interés, se publicó a

través del portal web del programa, los tipos de productos y cantidades

a adquirir, obteniendo como resultado similitud de costos (entre lo

programado y lo ofertado) en la modalidad de productos. No obstante,

se observaron diferencias muy significativas en las ofertas de la

modalidad de raciones; las cuales se incrementaban desde 88% hasta

en más de 200%, según lo observado en la tabla del Anexo Nº7.

o En el segundo proceso de validación, piloto Huanta, se implementó el

modelo de entrega de raciones que tuvo que incrementarse

mínimamente en 24%7 para ser viable su ejecución a través de un

operador local que abasteció con el servicio a una escuela.

o Con los resultados obtenidos en ambos proceso de validación, el equipo

técnico del PNAE QW analizó estos costos y observó que

efectivamente era necesario contemplar costos de servicio y gastos

operativos como preparación, distribución y otros que conforman la

estructura de costos promedio en el precio de una ración alimentaria:

7 Informe Preliminar de Consultoría: A. Ugaz. Consultores. “Implementación Piloto Huanta”. Enero 2013.

26

Ítems %

Adquisición de Alimentos 55

Mano de obra 25

Transporte y combustibles

5

Descartables 3

Artículo de limpieza 2

Utilidad 10

Total 100

Fuente: Elaboración propia

o No obstante, aplicando la misma estructura de costos señalada en la

tabla anterior, observamos que los márgenes de mano de obra pueden

ser reducidos substancialmente en el costo final de cada producto,

debido a los volúmenes de compra; por ejemplo 14 mil raciones diarias

en el distrito de Tumbes. A esta escala, el incremento de 24% planteado

en el Piloto Huanta (entrega sólo a 1 escuela con 300 niños) puede

reducirse y justificarse sólo un incremento hasta en un 11%.

o Consecuentemente, según lo expuesto en el párrafo anterior, se llega a

la conclusión que era necesario incrementar el presupuesto del costo de

ración en la modalidad de “Compra de Raciones”, en el porcentaje

señalado, obteniendo así una propuesta de costo por ración

diferenciada según modalidad de compra:

Modalidad Raciones

NIVEL EDUCATIVO

PROPUESTA DESAYUNO PROPUESTA ALMUERZO

COSTA Y SIERRA

SELVA COSTA Y SIERRA

SELVA

Inicial 1.26 1.52 1.24 1.5

Primaria 1.46 1.72 1.54 1.8

Modalidad Productos

NIVEL EDUCATIVO

PROPUESTA DESAYUNO PROPUESTA ALMUERZO

COSTA Y SIERRA

SELVA COSTA Y SIERRA

SELVA

Inicial 1.13 1.37 1.12 1.35

Primaria 1.32 1.55 1.39 1.63

27

5.1.2. Descripción de los productos y actividades costeadas en la

formulación presupuestal 2014

El Programa QALI WARMA ha estructurado su presupuesto en función a los

siguientes productos y actividades:

Producto 1: Niños de nivel inicial y primaria reciben raciones durante año

escolar

Actividad 1.1: Conformación de Comités de alimentación escolar (CAE)

Actividad 1.2: Asistencia técnica a Comités

Actividad 1.3: Provisión de raciones

Actividad 1.4: Supervisión y monitoreo de la gestión de las raciones

Producto 2: Niños de nivel inicial y primaria reciben productos durante año

escolar

Actividad 2.1: Conformación de Comités de alimentación escolar (CAE)

Actividad 2.2: Asistencia técnica a Comités

Actividad 2.3: Provisión de productos

Actividad 2.4: Supervisión y monitoreo de la gestión de los productos

Actividad 2.5: Equipamiento del servicio alimentario

Acción común 1: Conformación de Comités de compras

Acción común 2: Asistencia técnica a unidades territoriales y Comités de

compra

Acción común 3: Transferencia para la provisión del servicio alimentario

contingente

Acción común 4: Gestión del programa

A continuación se describe de manera general los productos, actividades y

acciones comunes, en función a los componentes que son parte del

presupuesto:

28

Productos,

actividades y

acciones comunes

Descripción general

Producto 1

Conformación de

Comités de

alimentación escolar

(CAE)

Difusión, información, convocatoria, instalación y

comunicación a la Unidad Territorial de la conformación del

CAE, constituido por miembros de la comunidad educativa:

director y 2 representantes de padres de familia.

Asistencia técnica a

Comités

Actividades de capacitación, seguimiento a los procesos de

aprendizaje, acompañamiento en la práctica y reuniones

técnicas con miembros del CAE.

Provisión de raciones Provisión oportuna de raciones de servicio alimentario de - desayuno escolar, o - desayuno y almuerzo escolar.

Cada ración contiene un listado de alimentos provenientes de 80 recetas que se estructuran en función a la región natural y al tipo de usuario (preescolar y escolar) Además en las escuelas que se ubican en los quintiles 1 y 2 de pobreza reciben ambas raciones (desayuno y almuerzo) y las escuelas ubicadas en los distritos en quintiles 3, 4 y 5 de pobreza, reciben solo desayuno escolar.

Supervisión y

monitoreo de la gestión

de las raciones

Elaboración de plan de supervisión anual, elaboración de

guías y documentos de apoyo, supervisión de CAE y de

plantas de preparación de alimento de proveedores.

Producto 2

Conformación de

Comités de

alimentación escolar

Difusión, información, convocatoria, instalación y

comunicación a la Unidad Territorial de la conformación del

CAE, constituido por miembros de la comunidad educativa:

director y 2 representantes de padres de familia.

Asistencia técnica a

Comités

Actividades de capacitación, seguimiento a procesos de

aprendizaje, acompañamiento en la práctica y reuniones

técnicas con miembros de CAE.

Provisión de productos Entrega de productos perecibles (semanalmente) y no perecibles (mensualmente), que son recibidos, almacenados, preparados y servidos por los miembros del CAE. La entrega de los productos son: - desayuno escolar, o - desayuno y almuerzo escolar.

Cada producto contiene un listado de alimentos provenientes de 80 recetas que se estructuran en función a la región natural y al tipo de usuario (preescolar y escolar) Además en las escuelas que se ubican en los quintiles 1 y 2 de pobreza reciben ambas raciones (desayuno y almuerzo) y las escuelas ubicadas en los distritos en quintiles 3, 4 y 5 de pobreza, reciben solo desayuno escolar.

Supervisión y

monitoreo de la gestión

Elaboración de plan de supervisión anual, elaboración de

guías y documentos de apoyo y supervisión de CAE.

29

de los productos

Equipamiento del

servicio alimentario

Equipamiento (menaje, utensilios, equipos) de cocinas

escolares de las instituciones educativas.

Acciones comunes

Conformación de

Comités de compras

Identificación y convocatoria de integrantes, constitución,

verificación y conformación del Comité de Compras.

Asistencia técnica a

unidades territoriales y

Comités de compra

Actividades de capacitación, de seguimiento a los procesos

de aprendizaje, acompañamiento en la práctica y reuniones

informativas a los miembros de la Unidades Territoriales y

Comités de Compra.

Transferencia para la

provisión del servicio

alimentario contingente

Provisión de raciones y entrega de productos perecibles y no

perecibles.

Gestión del programa Supervisión, monitoreo, evaluación, investigación operativa y

asistencia técnica en los procesos para el funcionamiento del

Programa.

5.1.3. Metodología del costeo unitario de los productos y actividades

consignadas en la formulación presupuestal 2014

La formulación del presupuesto para los productos y actividades se ha realizado

con base a la definición de cada uno los recursos (cantidad y tipo) que son

necesarios para su ejecución, los cuales han sido valorizados de acuerdo a la

información actual disponible. Es decir, no se parte de la definición del costeo

unitario de cada uno de las unidades de producción física de los productos y

actividades sino que el costeo unitario es una resultante del costo total calculado

al sumar todos los recursos valorizados en el período anual por el número de

unidades de producción física estimada para el mismo período.

En el Programa Qali Warma, para el caso de la provisión de raciones y

productos, si se ha realizado el costeo unitario de cada una de estas unidades

de producción las cuales han seguido una metodología específica que se

consigna de manera general a continuación8.

8 PNAE Qali Warma: Informe técnico Metodología de costos de la ración del programa nacional de alimentación escolar Qali Warma. Junio 2013

30

Provisión de raciones:

Para el costeo de las raciones se ha seguido los siguientes pasos

metodológicos:

- definición de contenidos de cada una de las 80 recetas, correspondientes a

10 recetas por cada Región alimentaria (definida por QW con base en las

recetas de los Sistemas Alimentarios de APEGA)

- definición de las dosis de alimentos por cada receta según grupo etario

- determinación de precios de mercado de cada alimento y cada receta con

base en información del MINAG y ENAHO

- ponderación del costo de ración en función al volumen de población objetivo

- análisis de variabilidad de alimentos representativos y ajuste en la regiones

de la selva

- ajuste por inflación

Provisión de productos:

Para el costeo de los productos ha sido necesario individualizar dos tipos de

productos:

- Productos entregados en IIE no alejados

- Productos entregados en IIEE alejados

La metodología seguida ha sido la misma que para las raciones, habiéndose

incorporado el costo de flete para los productos entregados en IIEE alejados.

Este costo es variable y responde a los costos observados para este rubro en

cada uno de los distritos del país.

5.1.4. Resultados de costos unitarios de los productos y actividades

consignadas en la formulación presupuestal 2014

Producto 1: Niños de nivel inicial y primaria reciben raciones durante año

escolar

Actividad 1.1: Conformación de Comités de alimentación escolar (CAE)

Actividad 1.2: Asistencia técnica a Comités

Actividad 1.4: Supervisión y monitoreo de la gestión de las raciones

31

Ítem Costo

unitario S/:

Comité de alimentación

escolar conformado

2.40 Incluye:

Personal, servicios de transporte,

impresiones, consultoría, alimentación

talleres, útiles escritorio, otros.

Asistencia técnica a Comité

de alimentación escolar

implementado

657.87

Supervisión realizada 274.47

Estas actividades constituyen el soporte técnico y administrativo para la entrega

de las raciones a los usuarios en cada una de las instituciones educativas. Son

actividades complementarias cuyos rubros de gastos, en especial el caso de

personal, participan en todas las actividades pero se consignan solo en una de

ellas para evitar duplicidad en el registro.

Producto 2: Niños de nivel inicial y primaria reciben productos durante

año escolar

Actividad 2.1: Conformación de Comités de alimentación escolar (CAE)

Actividad 2.2: Asistencia técnica a Comités

Actividad 2.4: Supervisión y monitoreo de la gestión de los productos

Ítem Costo

unitario S/:

Comité de alimentación

escolar conformado

3.00 Incluye:

Personal, servicios de transporte,

impresiones, consultoría, alimentación

talleres, útiles escritorio, otros.

Asistencia técnica a Comité

de alimentación escolar

implementado

886.79

Supervisión realizada 233.87

Al igual que en el caso del producto 1, estas actividades constituyen el soporte

técnico y administrativo para la entrega de los productos a los miembros del CAE

en cada una de las instituciones educativas. Son actividades complementarias

cuyos rubros de gastos, en especial el caso de personal, participan en todas las

actividades pero se consignan solo en una de ellas para evitar duplicidad en el

registro.

32

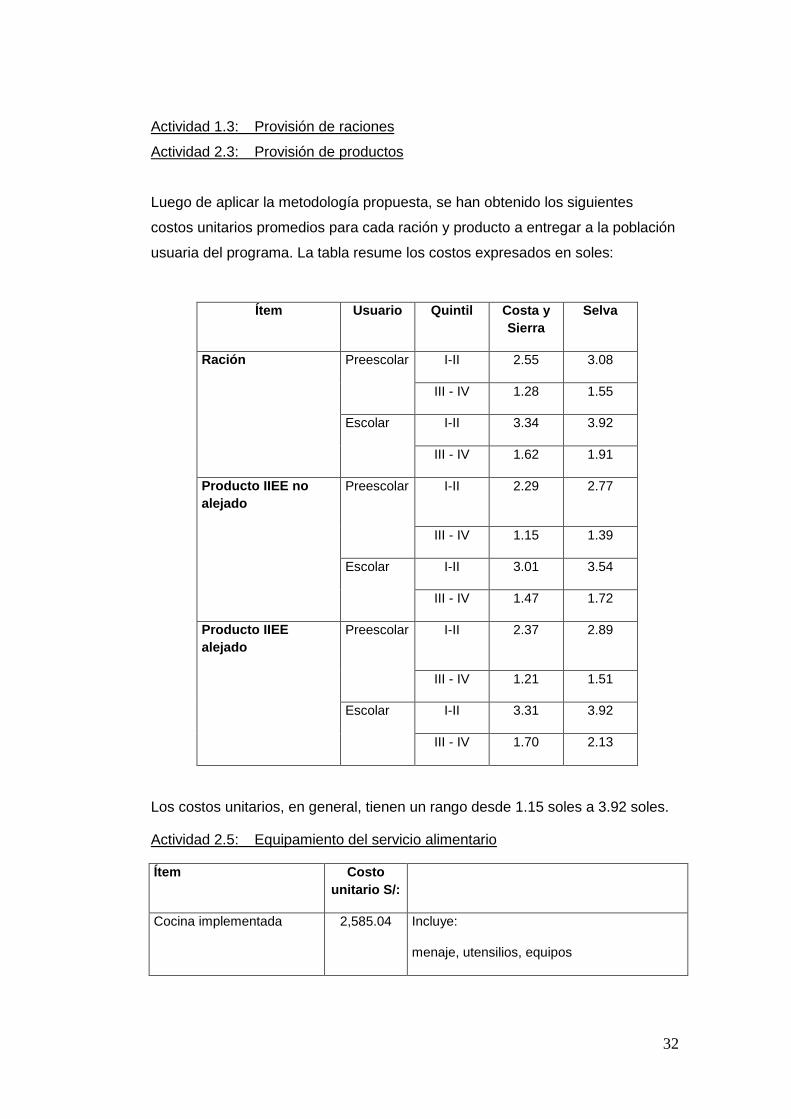

Actividad 1.3: Provisión de raciones

Actividad 2.3: Provisión de productos

Luego de aplicar la metodología propuesta, se han obtenido los siguientes

costos unitarios promedios para cada ración y producto a entregar a la población

usuaria del programa. La tabla resume los costos expresados en soles:

Ítem Usuario Quintil Costa y

Sierra

Selva

Ración Preescolar I-II 2.55 3.08

III - IV 1.28 1.55

Escolar I-II 3.34 3.92

III - IV 1.62 1.91

Producto IIEE no

alejado

Preescolar I-II 2.29 2.77

III - IV 1.15 1.39

Escolar I-II 3.01 3.54

III - IV 1.47 1.72

Producto IIEE

alejado

Preescolar I-II 2.37 2.89

III - IV 1.21 1.51

Escolar I-II 3.31 3.92

III - IV 1.70 2.13

Los costos unitarios, en general, tienen un rango desde 1.15 soles a 3.92 soles.

Actividad 2.5: Equipamiento del servicio alimentario

Ítem Costo

unitario S/:

Cocina implementada 2,585.04 Incluye:

menaje, utensilios, equipos

33

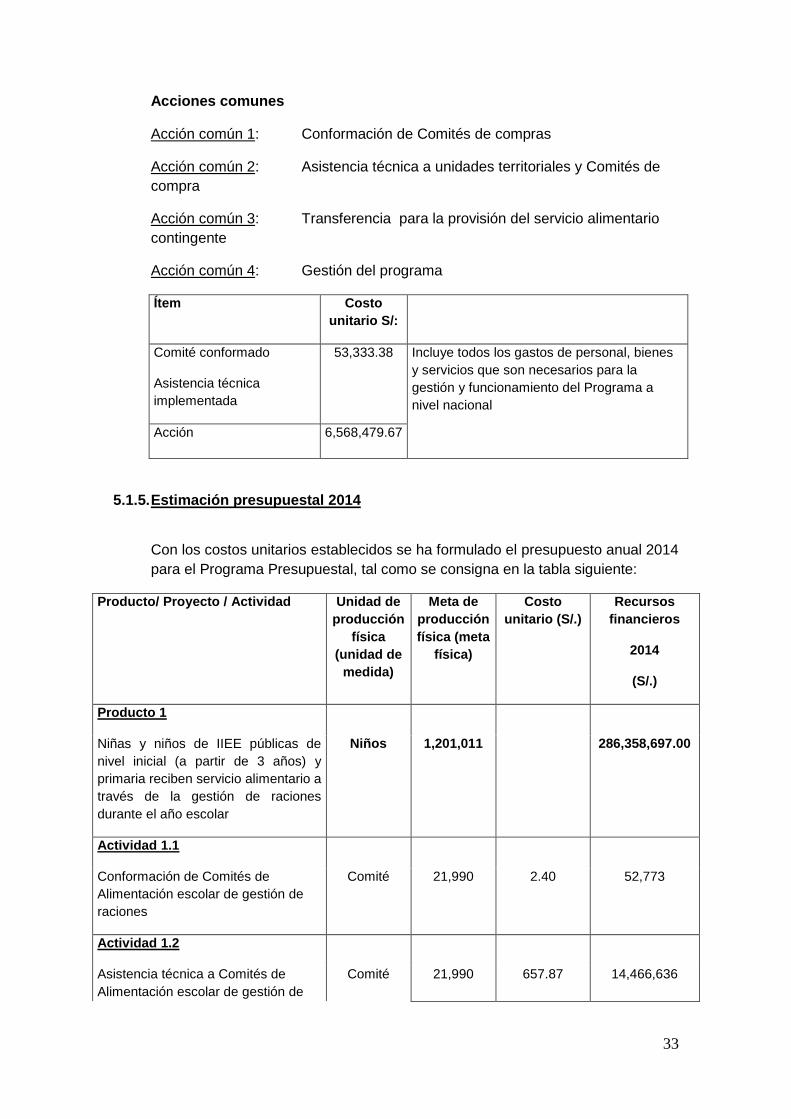

Acciones comunes

Acción común 1: Conformación de Comités de compras

Acción común 2: Asistencia técnica a unidades territoriales y Comités de

compra

Acción común 3: Transferencia para la provisión del servicio alimentario

contingente

Acción común 4: Gestión del programa

Ítem Costo

unitario S/:

Comité conformado

Asistencia técnica

implementada

53,333.38 Incluye todos los gastos de personal, bienes

y servicios que son necesarios para la

gestión y funcionamiento del Programa a

nivel nacional

Acción 6,568,479.67

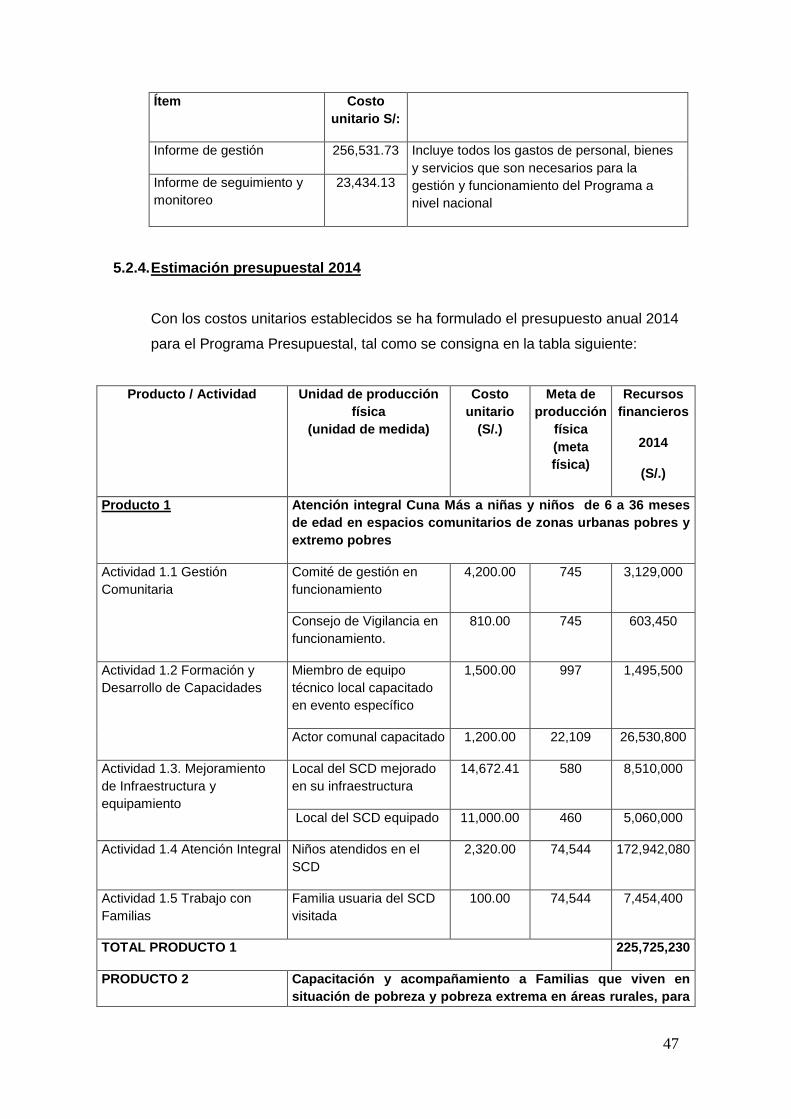

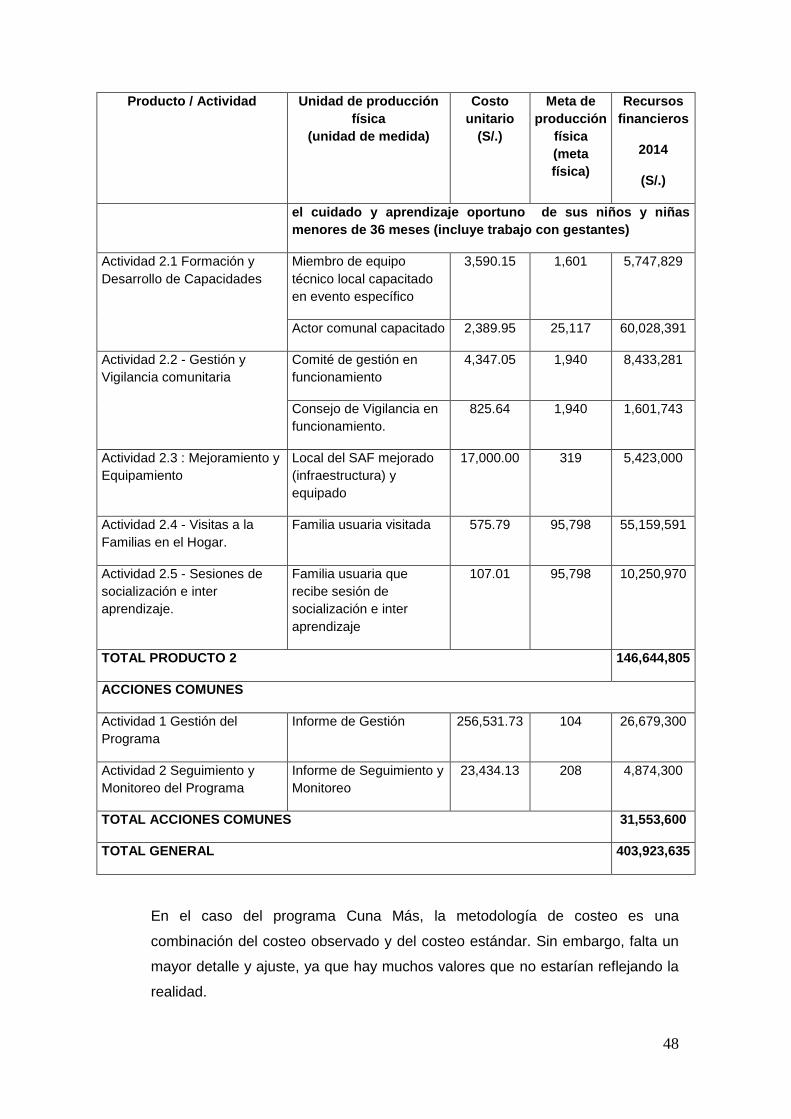

5.1.5. Estimación presupuestal 2014

Con los costos unitarios establecidos se ha formulado el presupuesto anual 2014

para el Programa Presupuestal, tal como se consigna en la tabla siguiente:

Producto/ Proyecto / Actividad Unidad de

producción

física

(unidad de

medida)

Meta de

producción

física (meta

física)

Costo

unitario (S/.)

Recursos

financieros

2014

(S/.)

Producto 1

Niñas y niños de IIEE públicas de

nivel inicial (a partir de 3 años) y

primaria reciben servicio alimentario a

través de la gestión de raciones

durante el año escolar

Niños 1,201,011 286,358,697.00

Actividad 1.1

Conformación de Comités de

Alimentación escolar de gestión de

raciones

Comité 21,990 2.40 52,773

Actividad 1.2

Asistencia técnica a Comités de

Alimentación escolar de gestión de

Comité 21,990 657.87 14,466,636

34

Producto/ Proyecto / Actividad Unidad de

producción

física

(unidad de

medida)

Meta de

producción

física (meta

física)

Costo

unitario (S/.)

Recursos

financieros

2014

(S/.)

raciones

Actividad 1.3

Provisión del servicio alimentario de

la gestión de raciones.

Ración 111,899,260 2.21 247,696,858

Actividad 1.4

Supervisión y monitoreo de la gestión

de raciones.

Supervisión

realizada

87,960 274.47 24,142,430

Producto 2 Niños 1,728,287 734,781,381

Niñas y niños de IIEE públicas de

nivel inicial (a partir de 3 años) y

primaria reciben servicio alimentario a

través de la gestión de productos

durante el año escolar

Actividad 2.1

Conformación de Comités de

Alimentación escolar de gestión de

productos

Comité 29,537 3.00 88,612

Actividad 2.2

Asistencia técnica a Comités de

alimentación escolar de gestión de

productos

Comité 29,537 886.79 26,193,194

Actividad 2.3

Provisión del servicio alimentario de

la gestión de productos

Ración 279,747,959 2.16 604,514,958

Actividad 2.4

Supervisión y monitoreo de la gestión

de productos

Supervisión

realizada

118,144 233.87 27,630,395

Actividad 2.5

Equipamiento del servicio alimentario Cocina

implementa

da

29,537 2,585.04 76,354,222

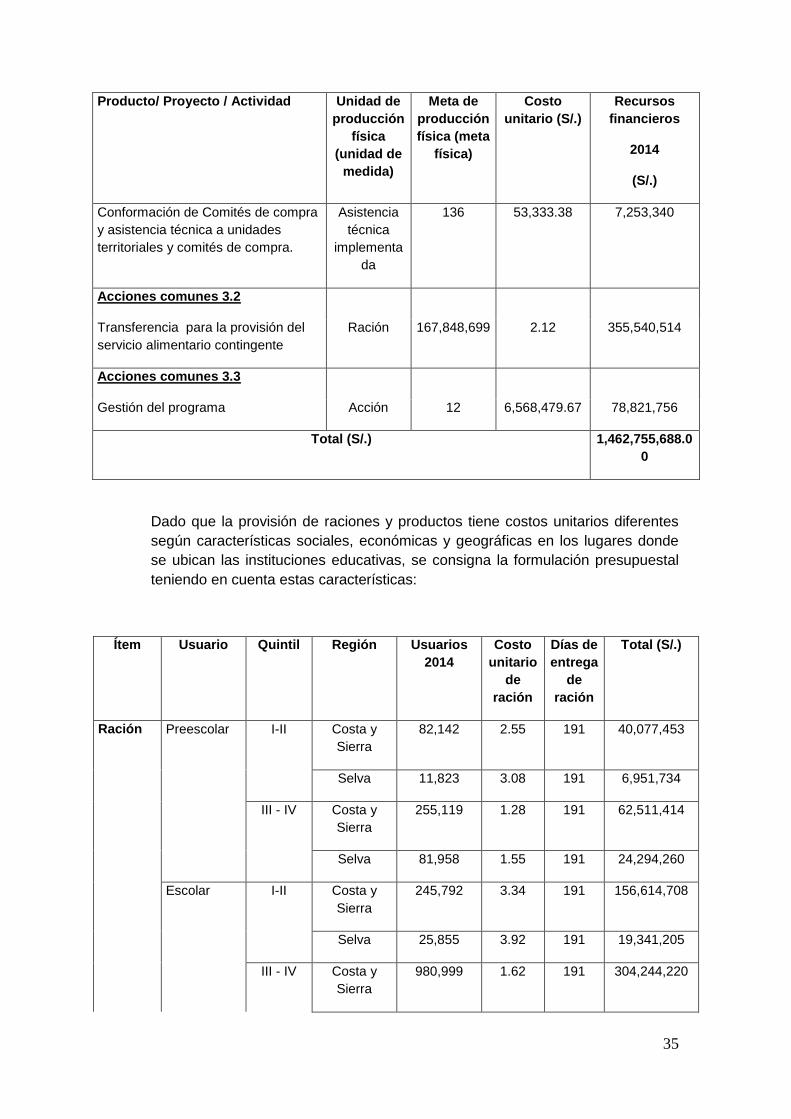

Acciones comunes 3.1

35

Producto/ Proyecto / Actividad Unidad de

producción

física

(unidad de

medida)

Meta de

producción

física (meta

física)

Costo

unitario (S/.)

Recursos

financieros

2014

(S/.)

Conformación de Comités de compra

y asistencia técnica a unidades

territoriales y comités de compra.

Asistencia

técnica

implementa

da

136 53,333.38 7,253,340

Acciones comunes 3.2

Transferencia para la provisión del

servicio alimentario contingente

Ración 167,848,699 2.12 355,540,514

Acciones comunes 3.3

Gestión del programa Acción 12 6,568,479.67 78,821,756

Total (S/.) 1,462,755,688.0

0

Dado que la provisión de raciones y productos tiene costos unitarios diferentes

según características sociales, económicas y geográficas en los lugares donde

se ubican las instituciones educativas, se consigna la formulación presupuestal

teniendo en cuenta estas características:

Ítem Usuario Quintil Región Usuarios

2014

Costo

unitario

de

ración

Días de

entrega

de

ración

Total (S/.)

Ración Preescolar I-II Costa y

Sierra

82,142 2.55 191 40,077,453

Selva 11,823 3.08 191 6,951,734

III - IV Costa y

Sierra

255,119 1.28 191 62,511,414

Selva 81,958 1.55 191 24,294,260

Escolar I-II Costa y

Sierra

245,792 3.34 191 156,614,708

Selva 25,855 3.92 191 19,341,205

III - IV Costa y

Sierra

980,999 1.62 191 304,244,220

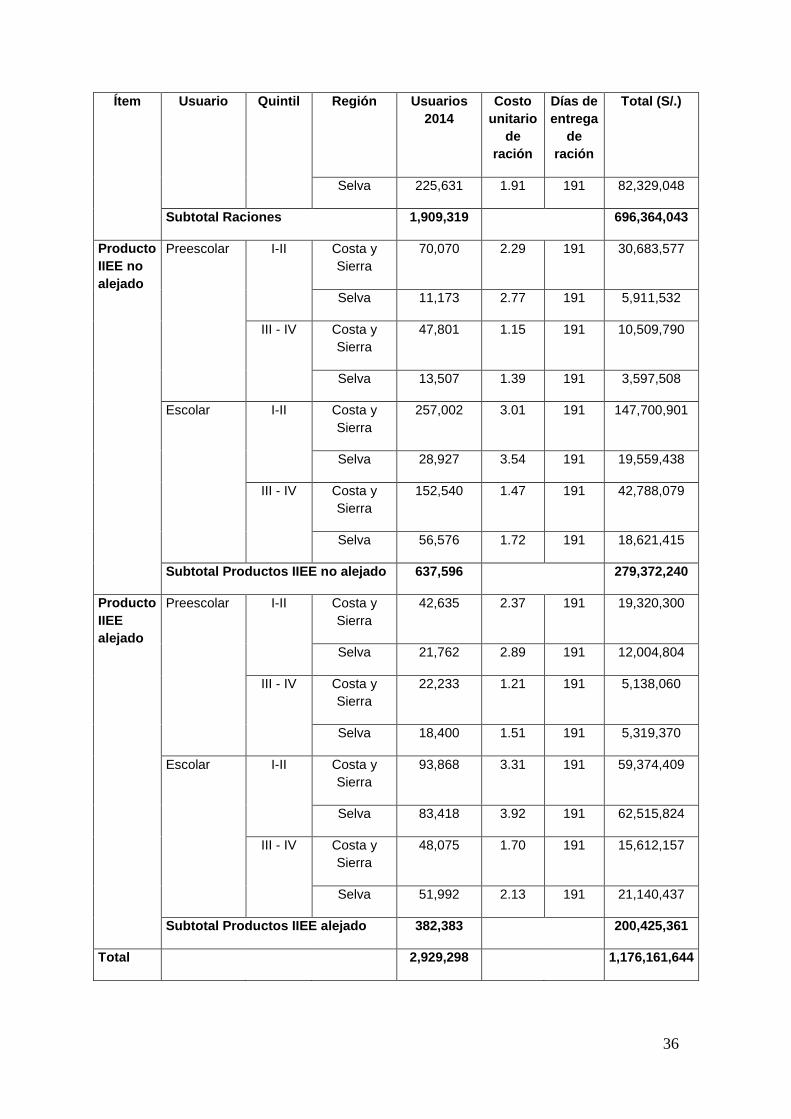

36

Ítem Usuario Quintil Región Usuarios

2014

Costo

unitario

de

ración

Días de

entrega

de

ración

Total (S/.)

Selva 225,631 1.91 191 82,329,048

Subtotal Raciones 1,909,319 696,364,043

Producto

IIEE no

alejado

Preescolar I-II Costa y

Sierra

70,070 2.29 191 30,683,577

Selva 11,173 2.77 191 5,911,532

III - IV Costa y

Sierra

47,801 1.15 191 10,509,790

Selva 13,507 1.39 191 3,597,508

Escolar I-II Costa y

Sierra

257,002 3.01 191 147,700,901

Selva 28,927 3.54 191 19,559,438

III - IV Costa y

Sierra

152,540 1.47 191 42,788,079

Selva 56,576 1.72 191 18,621,415

Subtotal Productos IIEE no alejado 637,596 279,372,240

Producto

IIEE

alejado

Preescolar I-II Costa y

Sierra

42,635 2.37 191 19,320,300

Selva 21,762 2.89 191 12,004,804

III - IV Costa y

Sierra

22,233 1.21 191 5,138,060

Selva 18,400 1.51 191 5,319,370

Escolar I-II Costa y

Sierra

93,868 3.31 191 59,374,409

Selva 83,418 3.92 191 62,515,824

III - IV Costa y

Sierra

48,075 1.70 191 15,612,157

Selva 51,992 2.13 191 21,140,437

Subtotal Productos IIEE alejado 382,383 200,425,361

Total 2,929,298 1,176,161,644

37

Así, el Programa “Qali Warma” emplea una combinación de ambas

metodologías de costeo, es decir de costos observados y de costos estándar.

5.2. PROGRAMA NACIONAL CUNA MAS

El Programa Nacional Cuna Más es un programa social focalizado a cargo del

Ministerio de Desarrollo e Inclusión Social (MIDIS), cuyo objetivo es mejorar el

desarrollo infantil de niñas y niños menores de 3 años de edad en zonas de

pobreza y pobreza extrema, para superar las brechas en su desarrollo cognitivo,

social, físico y emocional.

El objetivo es mejorar el desarrollo infantil de niñas y niños menores de 36

meses de edad que viven en zonas de pobreza y pobreza extrema para superar

las brechas en su desarrollo cognitivo, social, físico y emocional.

A nivel nacional Cuna Más ha intervenido en 331 distritos de las zonas urbanas y

rurales en situación de pobreza y pobreza extrema.

Las modalidades de intervención son:

Servicio de Cuidado Diurno

Servicio de Acompañamiento a Familias

Cuna Más implementa sus servicios a través de:

Los Comités de Gestión (CG), órganos conformados por miembros de la comunidad

para la administración de los servicios Cuna Más.

Sobre la base de un modelo de cogestión Estado – comunidad, el Programa Nacional

Cuna Más (PNCM) brinda capacitación y acompañamiento técnico en temas de salud,

nutrición, prácticas de cuidado y aprendizaje infantil temprano. Asimismo, transfiere

recursos a los CG para la prestación de los servicios.

El Programa Nacional Cuna Más - PNCM fue creado sobre la base del Programa

Nacional Wawa Wasi, generando ello que el PNCM asuma los usuarios del programa

sobre el cual se creó, es por ello que actualmente se continua atendiendo usuarios del

servicio de Cuidado Diurno que se encuentran en ámbitos de distritos no focalizados

de acuerdo a los criterios del PNCM; los mismos que progresivamente irán egresando

conforme a los procedimientos que establezca el programa.

38

En la actualidad, el PNCM implementa los Wawa wasi comunales y familiares que

eran operados por el ex PNWW. Como parte de las estrategias de atención infantil, se

cuenta con el componente de nutrición y alimentación infantil que apoya en la

organización de servicios alimentarios a través de los Comités de gestión, en donde se

preparan y distribuyen las raciones de alimentos según los protocolos desarrollados

por este componente.

5.2.1. Descripción de los productos y actividades costeadas en la formulación

presupuestal 2014

El PNCM contará con dos productos:

Producto 1: Niñas y niños de 6 a 36 meses de edad reciben atención integral a

través del Servicio de Cuidado Diurno en espacios comunitarios9 en zonas de

pobreza y pobreza extrema en áreas urbanas.

Producto 2: Familias que viven en situación de pobreza y pobreza extrema en

áreas rurales reciben acompañamiento en el cuidado y aprendizaje de sus

niños y niñas menores de 36 meses (incluye trabajo con gestantes).

El producto 1, Atención Integral, es un servicio que se brinda a través de:

Centros Infantiles de Atención Integral (CIAIs): el servicio se presta en locales

cedidos por la comunidad o construidos por otras instituciones o programas del

Estado, durante 8 horas diarias 5 días a la semana. Todos los CIAIs tienen

como mínimo un servicio alimentario (cocina, almacén, comedor), dos salas

multiusos organizados por grupos etarios (Sala A: 6 a 18 meses y Sala B: 18 a

36 meses), servicios higiénicos para niños y adultos y espacios de juego

exterior. Las niñas y niños están a cargo de una a dos cuidadoras por cada

sala, dependiendo del número de niños, quienes son asistidas técnicamente

por la acompañante técnica.

Centro de cuidado diurno: el servicio se presta en un local cedido por la

comunidad. Puede ser de 1 o más salas y 2 o más cuidadoras comunitarias

9 Espacios comunitarios se entiende como aquellos locales cedidos por la comunidad y que han sido adaptados para

implementar los servicios de cuidado diurno, entre ellos los hogares de cuidado diurno (la familia cede un espacio de su casa para la atención de los niñas y niños) y los centros de cuidado diurno y los centros infantiles de atención integral (construcción o terreno que pertenece a la comunidad y es cedido para la atención de niñas y niños)

39

quienes cuidan entre 8 a 32 niños de entre 6 a 36 meses durante 8 horas

diarias 5 días de la semana.

Locales bifamiliares de Cuidado Diurno: el servicio se presta en un espacio

independiente del hogar cedido por la cuidadora, tiene 2 salas (una de juego y

otra de alimentación) y dos cuidadoras quienes cuidan entre 12 a 16 niños de

entre 6 a 36 meses de edad durante 8 horas diarias 5 días de la semana. Una

cuidadora está a cargo del grupo de niños entre 6 y 18 meses de edad, y la

otra cuidadora está a cargo del grupo de niños entre 18 y 36 meses de edad.

Hogar de cuidado diurno: el servicio se presta en un espacio independiente del

hogar cedido por la cuidadora, tiene 1 sala y 1 cuidadora que cuida de 6 a 8

niños de entre 6 a 36 meses de edad durante 8 horas diarias 5 días de la

semana

Para brindar la atención alimentaria, el comité de gestión organiza un servicio

alimentario (1 o más de ser necesario en función a la dispersión de los

servicios).