Qué es un proyecto de inversión

51

¿Qué es un proyecto de inversión? Existen distintas definiciones de que es un proyecto: a) Asignación de recursos a una oportunidad, para lograr ciertos objetivos y metas. b) Es buscar una solución inteligente al planteamiento de un problema tendiente a resolver. c) Toda actividad encaminada a lograr un resultado específico. d) Conjunto de acciones orientadas por un objetivo fundamental, delineadas en un marco lógico. No obstante, la mayoría de la doctrina coincide que la realización de un proyecto implica responder a las siguientes interrogantes: ¿Que se va a hacer? ¿Porque? ¿Con qué? ¿De qué manera? ¿En qué momento? ¿Para Quién? Un proyecto es una herramienta o instrumento que busca recopilar, crear, analizar en forma sistemática un conjunto de datos y 1

-

Upload

independent -

Category

Documents

-

view

0 -

download

0

Transcript of Qué es un proyecto de inversión

¿Qué es un proyecto de inversión?

Existen distintas definiciones de que es un proyecto:

a) Asignación de recursos a una oportunidad, para lograr

ciertos objetivos y metas.

b) Es buscar una solución inteligente al planteamiento de un

problema tendiente a resolver.

c) Toda actividad encaminada a lograr un resultado específico.

d) Conjunto de acciones orientadas por un objetivo fundamental,

delineadas en un marco lógico.

No obstante, la mayoría de la doctrina coincide que la

realización de un proyecto implica responder a las siguientes

interrogantes:

¿Que se va a hacer?

¿Porque?

¿Con qué?

¿De qué manera?

¿En qué momento?

¿Para Quién?

Un proyecto es una herramienta o instrumento que busca recopilar,

crear, analizar en forma sistemática un conjunto de datos y

1

antecedentes, para la obtención de resultados esperados. Es de

gran importancia porque permite organizar el entorno de trabajo".

Un proyecto surge como respuesta a la concepción de una "idea"

que busca la solución de un problema o la forma de aprovechar una

oportunidad de negocio. Un proyecto es una ruta para el logro de

conocimiento específico en una determinada área o situación en

particular, a través de la recolección y el análisis de datos.

Ahora, que se conoce el concepto de proyecto, el proyectista debe

determinar qué tipo de estudio es el que necesita elaborar.

Proyecto de inversión (Conceptualización)

a) Es el conjunto de estudios y actividades que se realiza con

el objetivo de invertir recursos de capital en la producción

de bienes o en la generación de servicios a fin de obtener

una rentabilidad esperada hacia el horizonte de

planeamiento.

b) Es un plan que se le asigna determinado monto de capital y

se proporciona insumos de varios tipos, podrá producir un

bien o un servicio, útil al ser humano o a la sociedad en

general.

2

c) Es una propuesta de acción técnico económica para resolver

una necesidad utilizando un conjunto de recursos

disponibles, los cuales pueden ser, recursos humanos,

materiales y tecnológicos entre otros.

d) Es un documento por escrito formado por una serie de

estudios que permiten al emprendedor que tiene la idea y a

las instituciones que lo apoyan saber si la idea es viable,

se puede realizar y dará ganancias.

Tiene como objetivos aprovechar los recursos para mejorar las

condiciones de vida de una comunidad, pudiendo ser a corto,

mediano o a largo plazo. Comprende desde la intención o

pensamiento de ejecutar algo hasta el término o puesta en

operación normal. Responde a una decisión sobre uso de recursos

con algún o algunos de los objetivos, de incrementar, mantener o

mejorar la producción de bienes o la prestación de servicios.

Importancia de un proyecto de Inversión

La evaluación de un proyecto de inversión tiene por objeto

conocer su rentabilidad económica y social, de manera que

3

resuelva una necesidad humana en forma eficiente, segura y

rentable, asignando los recursos económicos con que se cuentan a

la mejor alternativa.

En la actualidad una inversión inteligente requiere de un

proyecto bien estructurado y evaluado que indique la pauta a

seguirse como la correcta asignación de recursos, igualar el

valor adquisitivo de la moneda presente en la moneda futura y

estar seguros de que la inversión será realmente rentable,

decidir el ordenamiento de varios proyectos en función a su

rentabilidad y tomar una decisión de aceptación o rechazo.

Objetivos de proyectos de inversión

Los objetivos de un proyecto son muy diversos y dependerán

básicamente del mercado, del tipo de inversión, del capital, del

proceso entre otros aspectos relevantes.

Algunos de los objetivos de un proyecto de inversión son:

a) Determinar si el proyecto de inversión, es aceptable o no

b) Establecer barreras para juzgar la bondad de dicho proyecto

c) Evaluar su pronta recuperabilidad y rendimiento

d) Lograr invertir lo necesario para obtener la mayor cantidad

de ganancias.

4

e) medir posible posicionamiento y prestigio en el mercado.

f) Contribución a una mayor competitividad en el mercado.

g) Contribución a la generación de puestos de trabajo.

h) Ofertar productos competitivos.

i) Cumplimiento de metas y logros establecidos.

Tipos de Proyecto de Inversión

Proyecto de inversión privado:Es realizado por un empresario particular para satisfacer sus

objetivos. Los beneficios del proyecto, son los resultados del

valor de la venta de los productos (bienes o servicios), que

generara el proyecto.

En este caso el fin del proyecto es lograr una rentabilidad

económica financiera, de tal modo que permita recuperar la

inversión de capital puesta por la empresa o inversionistas

diversos, en la ejecución del proyecto y obtener la mayor

ganancia según análisis y proyecciones realizadas.

Proyecto de inversión pública:

Busca cumplir con objetivos sociales a través de metas

gubernamentales o alternativas, empleadas por programas de apoyo.

5

Los términos evolutivos estarán referidos al término de las metas

bajo criterios de tiempo o alcances poblacionales.

En este tipo de proyectos, el estado es el inversionista que

coloca sus recursos para la ejecución del mismo, el estado tiene

como fin el bienestar social, de modo que la rentabilidad del

proyecto no es sólo económica, sino también el impacto que el

proyecto genera en la mejora del bienestar social en el grupo

beneficiado o en la zona de ejecución.

Proyecto de inversión social:

Un proyecto social sigue el único fin de generar un impacto en el

bienestar social, generalmente en estos proyectos no se mide el

retorno económico, es más importante medir la

sostenibilidadfutura del proyecto, es decir si los beneficiarios

pueden seguir generando beneficios a la sociedad, aun cuando

acabe el período de ejecución del proyecto.

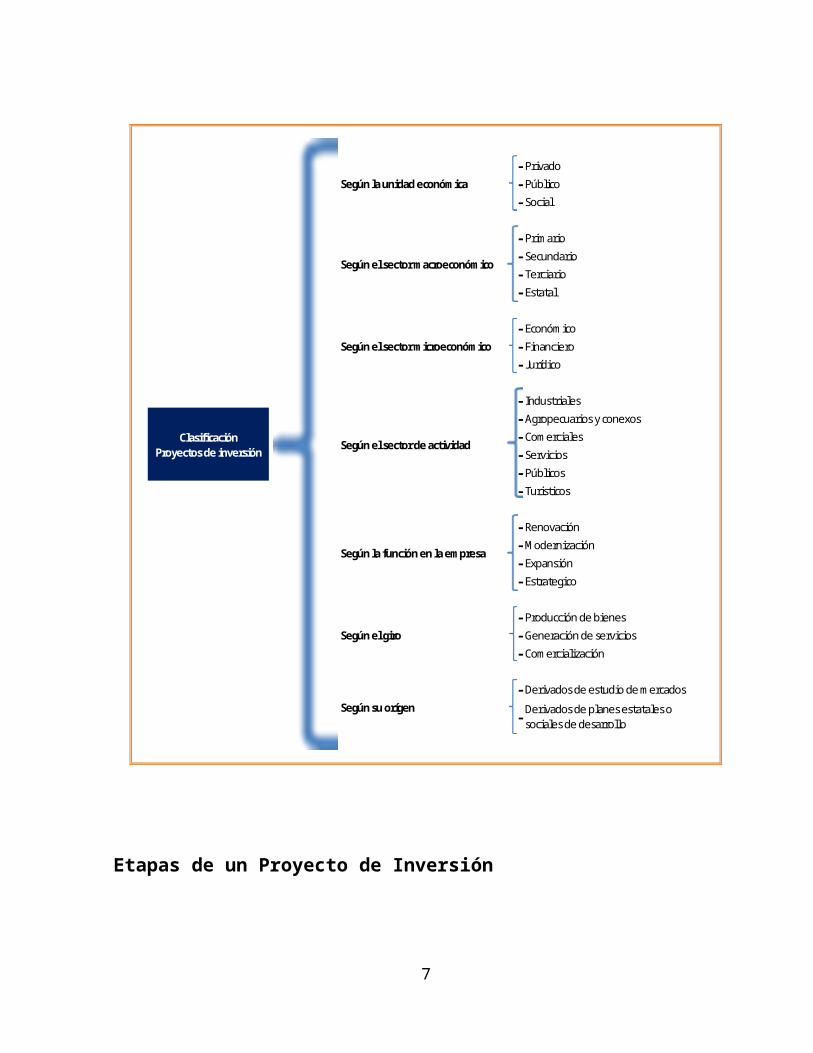

Clasificación de los proyectos de inversión:

6

-PrivadoSegún la unidad económ ica -Público

-Social

-Prim ario-Secundario-Terciario-Estatal

-Económ icoSegún el sector m icroeconóm ico -Financiero

-Jurídico

-Industriales-Agropecuarios y conexos-Com erciales-Servicios-Públicos-Turisticos

-Renovación-M odernización-Expansión-Estrategico

-Producción de bienesSegún el giro -Generación de servicios

-Com ercialización

-Derivados de estudio de m ercados-

ClasificaciónProyectos de inversión

Según el sector m acroeconóm ico

Según el sector de actividad

Según su orígen Derivados de planes estatales o sociales de desarrollo

Según la función en la em presa

Etapas de un Proyecto de Inversión

7

Pre-Inversión

Es el conjunto de estudios que se realiza desde la concepción de

la IDEA hasta su factibilidad, analizando los elementos de juicio

necesarios para la ejecución del proyecto.

Perfil

Es el estudio en el que se plantea la idea inicial de inversión

en base al conjunto de información y análisis de carácter

cualitativo; esta idea es una iniciativa que presumiblemente sea

viable.

El conjunto de informaciones son aquellas de carácter preliminar;

y el análisis es sobre lo que se percibe en el mercado y

corresponde a un análisis empírico.

El planteamiento de la IDEA implica realizarlo tomando en cuenta

criterios elementales para la decisión de inversión. Estas ideas

deben ser lógicas, coherentes, posibles; es decir deben estar

referidas a una inversión que objetivamente pueda ser llevada a

cabo, para esto debe considerarse el producto en el que se piensa

invertir así como la posibilidad de contar con el monto necesario

para la inversión.

8

El objetivo de desarrollar el perfil es evaluar si la IDEA es

“buena o mala”, si se justifica o no de profundizar los estudios.

Su desarrollo es un estudio básico de los temasfundamentales de

un proyecto.

Estudio de Pre-Factibilidad

Conjunto de análisis de carácter general y específico sobre la

base del perfil del proyecto. Constituye un anteproyecto o

estudio preliminar.

En esta fase se requiere de mayores criterios y técnicas para su

elaboración; es la fase en la que se identifica “EL PROBLEMA” por

lo tanto se buscan las “SOLUCIONES”. Permitiendo descartar

proyectos de inversión o plantear soluciones, sin necesidad de ir

a etapas más avanzadas, que tienen generalmente un costo más

elevado.En estafase se evalúa al proyecto y su objetivo principal

es determinar si el Proyecto es rentable o no.

Estudio de factibilidad

Es el conjunto de estudios claramente definidos y sustentados

sobre el estudio del mercado, la localización, el tamaño,

tecnología, calendarios de ejecución, presupuestos, estados

financieros, etc. En esta fase el Proyecto es sometido a pruebas

9

de sensibilidad y evaluaciones que aseguren la certidumbre del

proyecto. Es la fase de la “Prueba” para la “Puesta en Marcha”-

Por lo regular el estudio de una inversión se centra en la

viabilidad económica o financiera, y toma el resto de las

variables únicamente como referencia, sin embargo, cada uno de

estas variables son elementos que de una u otra forma, determinan

que un proyecto se concrete o no.

a) Elestudio de factibilidad o viabilidad comercial

Indicará si el mercado es o no sensible al bien o servicio

producido por el proyecto y la aceptabilidad que tendría en su

consumo o uso, permitiendo, de ésta forma, determinar la

postergación o rechazo de un proyecto, sin tener que asumir los

costos que implica un estudio económico completo. En muchos casos

la viabilidad comercial se incorpora como parte del estudio de

mercado en la viabilidad financiera.

La factibilidad comercial proporciona un mercado de clientes

dispuestos a adquirir y utilizar los productos y servicios

obtenidos del proyecto desarrollado. Asimismo, indica si existen

las líneas de obtención, distribución y comercialización del

producto del sistema y de no ser así indica que es posible crear

10

o abrir esas líneas para hacer llegar las mercancías o los

servicios a los clientes que así lo desean.

b) El estudio de factibilidad o viabilidad técnica

La viabilidad técnica se analiza ante un determinado

requerimiento o idea para determinar si es posible llevarlo a

cabo satisfactoriamente y en condiciones de seguridad con la

tecnologíadisponible, verificando factores diversos como

resistencia estructural, durabilidad, operatividad, implicaciones

energéticas, mecanismos de control, según el campo del que se

trate.

La viabilidad técnica, analizada desde el punto de vista social,

debe de tener en cuenta los siguientes aspectos: el contexto

social, económico y político local donde se implantará el

sistema, proyecto o idea.

Un proyecto puede ser viable ya sea porque tendría un mercado

asegurado como por ser técnicamente factible. Sin embargo podrían

existir algunas restricciones de carácter legal que impedirían su

funcionamiento tal como lo esperaban, no haciendo recomendable su

ejecución.

c) El estudio de factibilidad o viabilidad de gestión

11

Se refiere a que debe existir el personal capacitado requerido

para llevar a cabo el proyecto y así mismo, deben existir

usuarios finales dispuestos a emplear los productos o servicios

generados por el proyecto o sistema desarrollado.

Es el que recibe menor atención, a pesar de que muchos proyectos

fracasan por la falta de capacidad administrativa para

emprenderlo. El objetivo de este estudio es principalmente,

definir si existen las condiciones mínimas necesarias para

garantizar la viabilidad de la implementación, tanto en lo

estructural como en lo funcional.

d) El estudio de factibilidad o viabilidad económico–financiera

Determina, en último término, su aprobación o rechazo. Este mide

la rentabilidad que retorna la inversión, todo medido en bases

monetarias.

Se refiere a que se dispone del capital en efectivo o de los

créditos de financiamiento necesario para invertir en el

desarrollo del proyecto, mismo que deberá haber probado que sus

beneficios a obtener son superiores a sus costos en que incurrirá

al desarrollar e implementar el proyecto o sistema.

12

e) El estudio de factibilidad biológica-ecológica o impacto

ambiental.

En ella se pide que se respete la vida de los seres vivos,

evitando sobreexplotación o mal uso de los recursos para mantener

un equilibrio entre los ecosistemas y su medio ambiente. Esta

factibilidad ha sido la más ignorada por los seres humanos desde

la antigüedad.

En la evaluación de un proyecto, debe incluirse consideraciones

de carácter ambiental, no solo por la conveniencia creciente, que

la comunidad ha ido adquiriendo en torno a la calidad de vida

presente y futura, sino que también por los efectos económicos

que introduce en un proyecto, ya sea por la necesidad de cumplir

con normas impuestas a este respecto como para prevenir futuros

impactos negativos derivados de una eventual compensación del

daño causado por una inversión.

El incumplimiento de estas normas puede influir tanto en los

costos operacionales como en las inversiones que deberán

realizarse.

La profundidad con que se realice cada una de estas variables

dependerá las características de cada proyecto. Obviamente, la

mayor parte requerirá más estudios económicos y técnicos. Sin

13

embargo ninguno de los restantes debe obviarse en el estudio de

factibilidad de un proyecto.

Ejecución o inversión

Son los diferentes procedimientos o trámites que se sigue para la

puesta en marcha del proyecto. Comprende las decisiones y

negociaciones sobre financiamiento, estudios definitivos,

organización, licitación, construcción de obras, adquisición y

montaje de equipamiento pruebas y puesta en marcha.

Estudio definitivo o de ingeniería

Aplicación de la tecnología sobre la capacidad de planta,

maquinarias y equipo.

Ejecución del proyecto

Es la puesta en marcha inicial. Es el periodo de funcionamiento

que tiene una duración de acuerdo al horizonte planeado de la

empresa, y en el que se espera lograr los fines del proyecto.

Resultados del proyecto

14

Fase en la que se evalúa los resultados obtenidos a través de los

Estados Financieros determinándose la rentabilidad o beneficio

alcanzado.

Estudios para elaboración, formulación y evaluación de

proyectos

Para formular un proyecto y llevar a cabo cualquier tipo de

evaluación en las etapas de preparación y formulación, ejecución

y evaluación del mismo. Generan información para adelantar el

ciclo del proyecto y constituyen la fuente básica para cualquier

tipo de sistematización que apoye la toma de decisiones con

respecto al proyecto.

Son varios los estudios o pasos que forman parte de la

formulación y evaluación de un proyecto. Entre ellos, podemos

citar los siguientes:

El estudio legal

Se refiere a que el desarrollo del proyecto o sistema no debe

infringir alguna norma o ley establecida a nivel local,

municipal, estatal o federal. Algunas leyes a considerar:

• La Constitución Política de la república

15

• Ley General de Sociedades

• Código Tributario

• Código de Comercio.

El estudio legal busca determinar la viabilidad de un proyecto a

la luz de las normas que lo rigen en cuanto a la localización,

utilización de productos, subproductos y patentes. También toma

en cuenta la legislación laboral y su impacto a nivel de sistemas

de contratación, prestaciones sociales y demás obligaciones

laborales.

Una de las áreas más relevantes al estudio legal será la

legislación tributaria. En ella se deberá identificar las tasas

arancelarias para insumos o productos importados o exportados,

los incentivos o la privación de incentivos existentes, los

diferentes tipos de sociedad (limitada, anónima, en comandita,

etc.) y cuál es la más adecuada para llevar a cabo el proyecto.

Como puede apreciarse, este estudio debe adelantarse en las

etapas iniciales de la formulación y preparación, ya que un

proyecto, altamente rentable, puede resultar no factible por una

norma legal. Es indispensable darle una consideración adecuada a

esos aspectos jurídicos antes de avanzar en la realización de un

estudio e incurrir en altos costos en términos de recursos y

tiempo de preparación.

16

El estudio de mercado

El estudio de mercado constituye la parte medular de todo

proyecto y de si viabilidad depende el desarrollo de los demás

aspectos del proyecto. El objetivo lleva implícitas las

siguientes preguntas: ¿Qué producir? ¿Por qué producir? ¿Para

quién producir? ¿Cómo será la distribución física del producto?

Al concluir que existe demanda potencial del producto de estudio,

o la conveniencia de participar en un mercado competitivo, se

procede a realizar el estudio técnico, que conjuga la información

tanto de tipo determinístico, proveniente de las ciencias exactas

( procesos de producción, tecnologías, alternativas de tamaño,

balance de materia y energía, etc.), como probabilística,

derivada de las ciencias sociales (distribución geográfica del

consumidor, prácticas comerciales, valores organizacionales y

culturales) todo esto con el fin de seleccionar una opción

técnico-económica viable del proyecto.

El estudio de mercado consiste en un estudio de oferta, demanda y

precios, tanto de los productos como de los insumos de un

proyecto.

17

Por el lado de la demanda de los productos, debe analizarse su

volumen presente y futuro y las variables relevantes para su

proyección, tales como población objetivo, niveles de ingreso

esperado, bienes complementarios y sustitutos que ya existan o

estén por entrar al mercado. En algunos casos, será relevante

conocer, no sólo el mercado local, sino el regional, el nacional

o el internacional.

Por el lado de la oferta de los productos, es necesario definir

estrategias de mercadeo, publicidad y presentación del producto.

Dentro de ese proceso, será indispensable estudiar la competencia

en aspectos básicos como su capacidad instalada y su nivel de

utilización, la tecnología incorporada en su proceso productivo y

posibles programas de actualización, sus fallas y limitaciones en

cuanto a la calidad del producto, empaque, mercadeo y

divulgación.

Una vez realizado el análisis de oferta y demanda, se podrán

hacer estimaciones del precio esperado de los productos.

En cuanto a la demanda de los insumos, es necesario conocer los

diferentes demandantes, no sólo a nivel de los otros productores

del bien o servicio que genere el proyecto, sino, en general de

todos aquellos que también hagan uso de ellos.

En cuanto a la oferta de los insumos, es importante establecer la

disponibilidad presente y futura de los distintos insumos, tanto

18

en el mercado doméstico como en el mercado internacional, y

buscar posibles alternativas de sustitución.

Con esta información, se podrán hacer estimaciones de precios

esperados de los insumos a lo largo de la vida útil del proyecto.

El estudio institucional organizacional

Determina si existe una estructura funcional y/o divisional de

tipo formal o informal que apoyen y faciliten las relaciones

entre personal, sean empleados o gerentes, de tal manera que

provoquen un mejor aprovechamiento de los recursos especializados

y una mayor eficiencia y coordinación entre los que diseñan,

procesan, producen y comercializan los productos o servicios.

Este estudio busca determinar la capacidad operativa y ejecutora

de las entidades responsables del proyecto, con el fin de

detectar sus puntos débiles y diseñar las medidas correctivas

necesarias para una eficaz gestión del proyecto.

El estudio debe establecer si el ambiente en el cual se propone

ejecutar el proyecto garantiza un funcionamiento ágil del mismo,

mediante un análisis del personal responsable por la gestión, las

relaciones interinstitucionales entre las organizaciones

participantes en el proyecto, las relaciones de ellas con otras

organizaciones y los flujos de responsabilidades proyectados.

19

El estudio técnico

Los aspectos técnicos, junto con los de mercado y

comercialización constituyen la fuente de información más

importante para determinar la viabilidad económica. Su objetivo

consiste en analizar y evaluar diversas opciones y alternativas

técnicas con el objeto de seleccionar la que garantice que el

proyecto sea competitivo.

Tal objetivo debe de llevar implícitas las preguntas: ¿Dónde

producir? ¿Cómo producir? ¿Cuánto producir? Cuánto producir?

El estudio técnico se basa en un análisis de la función de

producción, que indica cómo combinar los insumos y recursos

utilizados por el proyecto para que se cumpla el objetivo

previsto de manera efectiva y eficiente. El estudio técnico es

realizado habitualmente por especialistas en el campo objetivo

del proyecto (ingenieros, educadores, técnicos, etc.) y propone

identificar alternativas técnicas que permitirían lograr los

objetivos del proyecto y, además, cumplir con las normas técnicas

(ambientales, agrónomas, sectoriales, de seguridad, etc.). Además

propone diseños de proyectos de "tecnologías apropiadas",

compatibles con la disponibilidad de recursos e insumos en el

área donde se realiza el proyecto.

20

El estudio técnico definirá las especificaciones técnicas de los

insumos necesarios para ejecutar el proyecto: el tipo y la

cantidad de materias primas e insumos materiales; el nivel de

calificación de la mano de obra; la maquinaria y los equipos

requeridos; la programación de inversiones iniciales y de

reposición y los calendarios de mantenimiento. Esta información

jugará dos papeles en el ciclo del proyecto: primero, dentro de

la misma etapa de preparación, proveerá la información

indispensable para realizar las evaluaciones financiera,

económica y social así posteriormente constituirá las bases de la

normativa técnica para la ejecución del proyecto.

El estudio administrativo

El estudio administrativo dará información para identificación de

necesidades administrativas en las áreas de planeación, personal,

licitaciones, adquisiciones, información, comunicaciones,

finanzas, y cobranzas, entre otras.

Genera la información sobre las necesidades de infraestructura

para el normal desarrollo de las labores en las áreas

mencionadas.En él también se señalan los requerimientos de

equipos y dotación de insumos para el adecuado funcionamiento

administrativo.

21

Un buen estudio administrativo es de gran importancia, ya que es

común que un proyecto fracase por problemas administrativos, así

estén dadas todas las demás condiciones para su éxito.

El estudio financiero

Constituyen una parte medular del estudio de factibilidad de un

proyecto de inversión, en su mayoría de los casos depende que el

empresario decida llevar acabo su implementación, o bien que el

intermediario financiero decida otorgar el crédito.

Su objetivo es determinar la viabilidad financiera que tiene el

proyecto en términos de la recuperación del capital invertido, de

la capacidad de pago de los créditos y de conocer y ponderar los

efectos que el crédito tendría sobre la liquidez, el riesgo y el

rendimiento de la empresa.

Este objetivo deberá llevar implícito las preguntas: ¿En que

invertir? ¿Cuánto invertir? ¿Cómo financiar la inversión? ¿Cómo

planear las utilidades de la empresa? ¿Qué factores influyen

mayormente sobre el rendimiento? ¿Cuál es el grado de riesgo

asumido por los inversionistas?

22

Para que el empresario responda adecuadamente a dichas

cuestiones, deberá llevar por lo menos a cabo las siguientes

actividades:

La formulación de presupuestos de inversión.

La formulación de presupuestos de ingresos y egresos.

Cálculo e interpretación de indicadores financieros que

permita conocer el punto de equilibrio, liquidez, de

autonomía financiera.

Cálculo de las interpretaciones de indicadores que permitan

conocer si la rentabilidad económica del proyecto así como

el riesgo que involucra la operación de la empresa.

Determinar le estructura financiera más adecuada para el

proyecto.

Conocer si el crédito beneficia al empresario en cuanto a la

liquidez, rentabilidad y el riesgo de su empresa.

Análisis que permita conocer a que factores es más sensible

el rendimiento del proyecto.

Los estados financieros son el producto sintético y final del

proceso de registrar la forma exacta, sistemática y cronológica

de todas las operaciones de una entidad económica.

Con base a las conclusiones en el estudio de mercado las

cantidades y precios probables de venta se sintetizan en una

23

serie cronológica proyectada. El producto de las cantidades

permite integrar el presupuesto de ingresos del estudio

financiero. De la misma manera, el estudio técnico concluye con

una función y un programa de producción, que permite integrar la

función de costos del proyecto, que sirve de base para elaborar

el presupuesto de egresos en el estudio financiero.

La conjunción de los presupuestos de ingresos y egresos del

proyecto, y el presupuesto o programa de inversiones, sirve de

base para determinar la estructura financiera más conveniente, y

se está con ello en posibilidad de formular el flujo de efectivo,

que permite elaborar los estados financieros proforma y la

evaluación correspondiente.

Para realizar un presupuesto de inversión y re-inversión se

inicia planteando las siguientes preguntas: ¿Cuál es el monto de

recursos requeridos para iniciar el proyecto? ¿Cuál será la

aplicación de tales recursos financieros?

Este estudio puede dar una buena idea sobre cuál es la estructura

óptima de la gerencia financiera. Adicionalmente, busca

establecer información relevante acerca de aspectos como las

posibles fuentes y los costos del financiamiento, tanto interno

como externo, y los criterios para el manejo de excedentes.

24

También puede dar recomendaciones sobre manejo de depreciaciones

y establecer criterios para definir los costos de oportunidad de

los recursos del inversionista, y los costos que pueden

clasificarse como muertos. En general, generará información

básica para la evaluación financiera. Adicionalmente, permite

identificar las necesidades de liquidez y de fondos de inversión,

para así construir y negociar el plan de financiamiento del

proyecto.

El estudio socio-económico

Consiste en un estudio que recoge información relevante acerca de

los diferentes aspectos relacionados con las condiciones sociales

de los grupos afectados por el proyecto y los impactos en el

bienestar que pueda causar el mismo.

Básicamente está dirigido a identificar y caracterizar claramente

los distintos grupos de población que se ven implicados por el

proyecto, tanto por el lado de los beneficios como por el lado de

los costos, de igual manera estudia las características del

comportamiento de los afectados en los mercados de los diferentes

bienes y servicios involucrados en la ejecución de un proyecto.

Estudio ambiental

25

El estudio ambiental se centra principalmente en dos temas: el

análisis del impacto del proyecto sobre el medio ambiente (con el

fin de minimizar deterioros causados por el proyecto) y el

análisis del efecto del entorno sobre el proyecto. Busca

identificar, cuantificar y valorar los diversos impactos de un

proyecto tanto en el corto plazo como en el largo plazo, sobre el

entorno: ¿En qué medida el proyecto modifica las características

físicas y biológicas del entorno? También debe analizar en

profundidad los posibles efectos del entorno sobre el proyecto:

¿En qué manera y en qué medida las características físico-

bióticas del entorno pueden afectar el diseño o el desarrollo del

proyecto?

Estructura de la inversión

Inversión Fija

Son todos aquellos que se realizan en elementos que durante la

vida útil del proyecto no son materia de continuas transacciones,

sino que mas bien quedan incorporados al Proyecto con carácter

permanente hasta su depreciación total, su liquidación por

obsolescencia o un cambio en la localización del proyecto. Está

constituido por dos grandes grupos:

a) Inversión fija tangible

26

Aquellos elementos que se caracterizan por su materialidad y se

utilizarán en el proceso de transformación de los insumos o en el

apoyo de la operación normal del Proyecto. Estos están sujetos en

su mayor parte a depreciación por desgaste o por su

obsolescencia.

Ejemplo.- maquinarias, equipos, muebles, el local si es propio de

la empresa. Son depreciables, excepto terrenos que se

desvalorizan.

b) Inversión Fija Intangible

Son todos aquellos que se realizan sobre activos constituidos por

los servicios o derechos adquiridos necesarios para la puesta en

marcha del proyecto y como tales son inmateriales no sujetos a

desgaste físico. Sólo deben incluir como inversiones aquellos

costos en que se deberá incurrir si se decide llevar a cabo el

Proyecto.

Capital de Trabajo

Tipos de Evaluación Son dos tipos:

a) Evaluación Privada

27

Relacionada a las posibilidades de un proyecto para incursionar

en el Mercado. Esta evaluación mide el beneficio que producirá a

la empresa como tal se valora a precios de mercado. Los criterios

e indicadores utilizados en esta evaluación son: los análisis

beneficio-costo (B/C) y opera a precios de mercado. Se considera

solo los efectos del proyecto. Esta evaluación considera dos

enfoques:

a.1) Evaluación privada económica

Mide la viabilidad intrínseca del proyecto sin considerar

las fuentes de financiamiento externos; es decir, prescinde

de las fuentes financieras, atiende los flujos reales de

bienes y servicios tal como son visualizadas por la empresa

ejecutora del proyecto. Esta evaluación corresponde al

mérito productivo, es decir, a la eficiencia productiva que

maximice los beneficios.

a.2) Evaluación privada financiera

Incluye en la evaluación privada el efecto del

financiamiento. Por tanto, mide la bondad del proyecto para

28

el inversionista. Analiza el flujo monetario ocasionado por

los préstamos recibidos de terceros (ingresos), el flujo

monetario de pagos (egresos) en forma de servicios

financieros (amortizaciones + intereses) de los préstamos

obtenidos.

Desde el punto de vista de la evaluación financiera el

mérito del proyecto corresponde exclusivamente a la

rentabilidad del capital invertido.

b) Evaluación Social

Es decir, mide el valor del proyecto para la sociedad, que son

los beneficiarios por los efectos indirectos del proyecto. Los

cálculos de este tipo de proyectos se realizan a “precios

sociales” (retribución del gasto) es decir, operan a precios de

mercado corregidos mediante Ajuste de Precios o Precios

Subsidiados. Estos proyectos miden el aporte a la Economía

Nacional.

Criterios de Inversión para evaluar proyectos alternativos

a) Cuantificación B/C del proyecto y de los otros proyectos

b) Actualización de B/C mediante indicadores

29

c) Decisión entre las alternativas mediante cálculo basado en

las cifras de los flujos netos de cada proyecto a través de

su vida útil u horizonte de lo planeado.

d) Entre los beneficios deberá incluirse el valor residual (L)

de las inversiones en activos fijos al concluir el proyecto;

entre los costos además de las inversiones necesarias para

su ejecución se deben considerar los costos anuales de

mantenimiento y de operación del proyecto.

e) La diferencia entre los beneficios menos los costos origina

el flujo de beneficios netos del proyecto: BN = B - C

Clasificación de las inversiones

Para los fines de formular y evaluar un proyecto de inversión,

los activos requeridos se aglutinan en tres grandes rubros de

inversión: inversión fija, inversión diferida y capital de

trabajo.

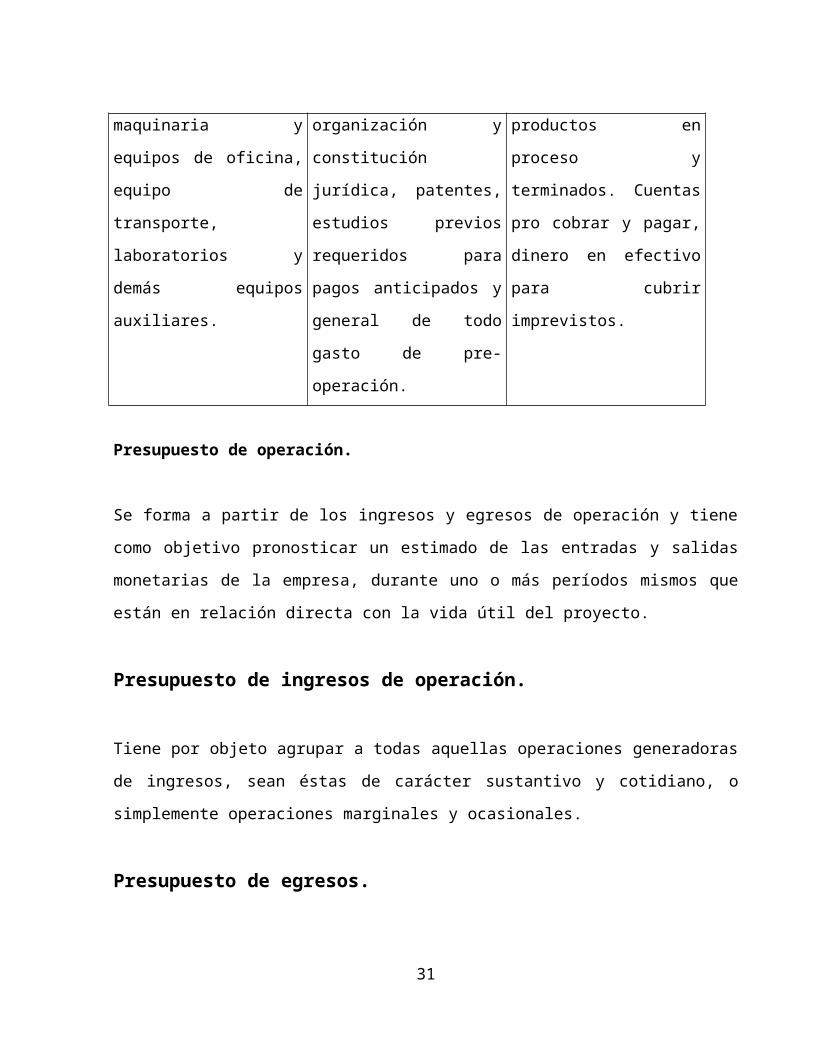

ELEMENTOS DEL PRESUPUESTO DE INVERSIONESINVERSIÓN FIJA INVERSIÓN DIFERIDA CAPITAL DE TRABAJOTerrenos,

construcciones,

Gastos de

instalación,

Inventarios de

materias primas y

30

maquinaria y

equipos de oficina,

equipo de

transporte,

laboratorios y

demás equipos

auxiliares.

organización y

constitución

jurídica, patentes,

estudios previos

requeridos para

pagos anticipados y

general de todo

gasto de pre-

operación.

productos en

proceso y

terminados. Cuentas

pro cobrar y pagar,

dinero en efectivo

para cubrir

imprevistos.

Presupuesto de operación.

Se forma a partir de los ingresos y egresos de operación y tiene

como objetivo pronosticar un estimado de las entradas y salidas

monetarias de la empresa, durante uno o más períodos mismos que

están en relación directa con la vida útil del proyecto.

Presupuesto de ingresos de operación.

Tiene por objeto agrupar a todas aquellas operaciones generadoras

de ingresos, sean éstas de carácter sustantivo y cotidiano, o

simplemente operaciones marginales y ocasionales.

Presupuesto de egresos.

31

Están integrados fundamentalmente por los siguientes rubros:

costos de producción, costos de operación, gastos administrativos

y venta y gastos financieros.

1. Costos de producción.

Son aquellas erogaciones que están directamente relacionadas con

la producción se dividen en costos fijos y variables.

a) Costo de variables de producción

Son aquellos que están directamente involucrados en la

elaboración y venta de productos finales.

b) Materia prima

En este presupuesto de cuantifica el valor monetario de las

materias primas que se consumirán en períodos anuales y por

horizonte de operación o vida útil del proyecto.

c) Mano de obra de operación

Se elabora tomando en cuenta la tecnología y el grado de

automatización para definir los requerimientos cualitativos y

32

cualitativos de personal directamente involucrado en el proceso

de producción.

d) Servicios financieros

Se integra tomando en consideración a todos o más insumos

complementarios para llevar a cabo la elaboración del producto.

e) Mantenimiento correctivo

Dependiendo del tipo de empresa y específicamente del proceso

industrial que se esté tratando, se evalúan los requerimientos de

mantenimiento correctivo, con la finalidad de cuantificar en

términos monetarios la partida que se asigna en este concepto.

Suministros de Operación:

Aquí se estima el costo de los diferentes productos misceláneos

que se requieren para operar eficientemente una planta

industrial. Estos productos son materiales de limpieza de equipo,

dispositivos de higiene y seguridad industrial.

f) Costos fijos de operación

33

Son aquellos que generan como consecuencia de la operación de la

empresa, independientemente del volumen de producción de la

planta.

g) Depreciación

La inversión fija empieza a depreciarse. Las razones de esta

pérdida de valor son múltiples y dependen del tipo de inversión

fija que se efectúe. Las más importantes son el desgaste por uso

y paso del tiempo, la obsolescencia de la planta debido a las

innovaciones tecnológicas.

Existen técnicas o métodos para calcular la depreciación:

Lineales (contable o fiscal)

No Lineales (suma de dígitos)

h) Amortización

Es un cargo que se genera al llevar a cabo la inversión diferida,

de tal manera que la empresa tiene la facultad que le otorga la

ley del impuesto sobre la renta de recuperar dicha inversión

durante varios períodos.

34

i) Rentas

Se refiere a los activos fijos, en un momento dado es más

conveniente arrendarlos que invertir en ellos.

2. Gastos de administración:

Este rubro se agregan las erogaciones para pago de sueldos del

personal del área administrativa, contabilidad, asesoría legal,

auditoría interna, compras, almacenes, Etc., así como aquellas

destinadas a la adquisición de papelería, servicios de

electricidad, teléfono.

3. Gastos de venta:

Estas erogaciones incluyen el pago de comisiones a los agentes de

ventas, viáticos, materiales de promoción y publicidad, de

distribución, comunicaciones por teléfono, fax. etc.

4. Gastos financieros:

Se refieren al pago de intereses sobre créditos presupuestados

para el proyecto, la tasa de interés y las condiciones de pago

35

dependen de la selección que se efectúe sobre diferentes fuentes

de recurso.

Punto de equilibrio.

Se refiere al nivel de ventas que una forma debe de realizar con

el fin de no tener pérdidas, peor tampoco utilidades. O bien es

el momento cuando la utilidad bruta de una organización es igual

a su gasto de período.

Estados financieros

Tienen el objetivo de pronosticar un panorama futuro del proyecto

y se elaboran a partir de lo presupuestos estimados de cada uno

de los rubros que intervienen desde la ejecución del proyecto

hasta su operación. Los estados financieros más utilizados son:

Estado de resultados o de pérdidas y ganancias.

Estado de Origen y aplicación de recursos.

Estado de situación financiera o balance general.

Estado de resultados:

Es un documento dinámico que tiene como finalidad mostrar los

resultados económicos de la operación prevista del proyecto para

36

los períodos subsecuentes, se elabora efectuando la suma

algebraica de los ingresos menos los egresos estimados.

Estructura del Estado de Resultados

Presupuestos de ingresos por

ventas- Presupuestos de costos de

producción= Utilidad bruta- Presupuestos de gastos

administrativos y de ventas= Utilidad de Operación- Presupuestos de gastos

financieros= Utilidades antes de impuestos- Presupuestos de ISR y reparto

de Utilidades= Utilidad Neta

Balance general:

El balance contiene los rubros que constituirían los activos de

la empresa, es decir, los bienes adquiridos para materializar el

proyecto. Por otro lado se presentan los pasivos esperados de la

37

empresa, es decir las obligaciones financieras que adquirirán los

socios del proyecto, y el patrimonio o capital social.

El contenido del balance se resume en los sig. Rubros; activo,

pasivo y capital contable.

Activos de la empresa:

Activo Circulante: Son los bienes y recursos que se pueden

convertir fácilmente en efectivo.

Efectivo en caja y bancos.

Monto de las cuentas por cobrar.

Valor de inventarios.

Activo Fijo: Son bienes físicos tangibles que se utilizan en la

actividad productiva y comercial de la empresa.

Terrenos.

Edificios y construcciones.

Maquinaria y equipo.

Equipo de transporte.

Equipo de oficina.

Pasivos de la empresa:

38

Corto Plazo: Esta constituido por aquellas deudas que la empresa

tiene obligación de pagar en un plazo no mayor a un año.

Créditos bancarios a corto plazo.

Créditos de proveedores de insumos.

Amortizaciones de créditos a largo plazo.

Largo Plazo: Formado por deudas que la empresa tiene la

obligación de pagar en un plazo mayor de un año.

Créditos a mediano plazo.

Obligaciones.

Acreedores hipotecarios.

Capital contable

Está constituido por las aportaciones efectivas de los socios más

las reservas legales y los superávit o déficit netos que resulten

de los ejercicios de operación.

Flujos netos de efectivo.

Los flujos netos no conforman un estado financiero, de hecho de

derivan del estado y aplicación de recursos. El flujo se debe de

39

considerar en tablas de amortización de activos tangibles, así

como de las depreciaciones de las demás inversiones para poder

conformar el estado de resultados.

Cuando se alude al flujo de efectivo del proyecto en si, se hace

referencia a aquella clasificación de ingresos y egresos brutos y

costos diferenciales de las fuentes de financiamiento.

Para poder integrar un flujo neto del proyecto, se puede utilizar

la siguiente fórmula:

Flujo neto del proyecto = (inversión + Ingresos brutos - Egresos

brutos)

Estado de inversión inicial del proyecto

Cuando se habla de inversión inicial nos estamos refiriendo a la

totalidad de entradas y salidas que se efectuaran para determinar

los costos y gastos iníciales en el momento cero o de partida del

proyecto. Por lo tanto sus principales componentes son:

Precio neto pagado por el bien de capital

Costos y gastos de arranque

Estímulos fiscales

40

Estado de resultados del proyecto

Este estado deberá mostrar en forma detallada de ingresos y

egresos que se esperan realizar durante la vida económica del

proyecto

Balance general del proyecto

Tiene por objeto permitir a los involucrados en el desarrollo del

proyecto evaluar la situación financiera, y de manera particular

establecer las condiciones relativas a los activos circulantes y

pasivos a corto plazo, o sea la capital de trabajo

Flujo de efectivo del proyecto

Deberá mostrar en forma detallada y ordenada las operaciones de

entrada y salida que se espera realizar durante la vida del

proyecto

Evaluación financiera

La evaluación de un proyecto tiene por objeto conocer su

rentabilidad económica y social, de tal manera que asegure

resolver una necesidad humana en forma eficiente, segura y

41

rentable para poder asignar los recursos económicos a la mejor

alternativa

Como sabemos cada estudio es único y diferente a todos los demás,

sin embargo, la metodología a seguir en todos y cada uno de ellos

posee la particularidad de poder adaptarse a cualquier proyecto.

Las áreas generales en las que se puede aplicar la metodología de

la evaluación de proyectos son:

Instalación de una planta totalmente nueva

Elaboración de un nuevo producto de una planta ya existente

Ampliación de la capacidad instalada o creación de

sucursales

Presupuesto

Al hablar de planeación en inversiones a largo plazo se debe

encontrar basado en pronósticos y presupuestos de ventas futuras,

costo, requerimiento de producción y disponibilidad de numerario,

entre otros elementos

El presupuesto es una expresión cuantitativa de los objetivos

gerenciales y un medio para controlar el progreso hacia el logro

de tales objetivos.

42

Razones financieras

Son las herramientas que nos ayudan a analizar e interpretar la

información contenida en los estados financieros. Estas razones

se dividen estáticas, dinámicas y mezcladas.

Estáticas son las razones cuyo numerador y denominador se

obtienen de un estado financiero estático.

Dinámicas son razones financieras cuyo numerador y

denominador se obtienen de un estado financiero dinámico

Mezcladas son las razones cuyo numerador y denominador

provienen de estados financieros dinámicas y/o estáticos.

Las razones financieras existen muchas algunas que se pueden

aplicar son las siguientes.

ROE (Returm o equit) =Utilidad Neta/capital Contable

Roi (Returm o investment) = Utilidad Neta /Activos

Totales

Margen Neto = Utilidad Neta/Ventas Netas

Razón de capital de trabajo = activo circulante/pasivo a

corto plazo

Razón de liquidez inmediata = activo liquido/pasivo a

corto plazo

Razón de solvencia = Total de Activo/Total Pasivo

43

Método de evaluación de los proyectos de inversión

La decisión de aceptar o rechazar un proyecto de inversión se

realiza en base a la aplicación técnica de uno o varios métodos

de evaluación. Los más comunes para la evaluación de proyectos de

inversión son:

Periodo de recuperación

Tiene como objetivo determinar el tiempo necesario para que el

proyecto genere los recursos suficientes para recuperar la

inversión realizada

Por el número de años que una empresa necesita su inversión

original a partir de los flujos de efectivo.

Ventajas

Se conocen exactamente el tiempo en que se recupera la

inversión

Se calcula fácilmente

Desventajas

No toma en cuenta el valor del dinero en el tiempo

44

No considera los flujos de efectivo generados después del

periodo de recuperación y de esta manera descarta proyectos

que son muy redituables

Periodo de recuperación descontado

Evalúa el número de años que la empresa necesita para recuperar

su inversión original con la diferencia del anterior de que este

toma los flujos de efectivo futuros y los trae al presente a una

tasa de descuentos

Ventajas:

Se conoce exactamente el tiempo en que se recupera la

inversión

Se calcula fácilmente

Desventajas

No considera los flujos de efectivo generados después del

periodo de recuperación y de esta manera descarta proyectos

que son muy reditúales

45

Método de valor presente neto

Para llevar a cabo este método se obtiene el valor presente de

los flujos netos de efectivo que se esperan de una inversión,

descontados al costo de capital y se resta el costo inicial de

desembolso del proyecto. Si el valor presente neto es positivo,

el proyecto deber ser positivo del contrario debe rechazar

Ventajas:

No le importa el signo de los flujos de efectivo (positivo o

negativo)

Método de la tasa interna de retorno (TIR)

Es la tasa de interés que igual al valor presente de los flujos

de efectivo esperados para el futuro o ingresos con el costo

inicial del desembolso

Para evaluar el proyecto, se debe comparar la TIR del proyecto

con la tasa del costo del capital.

Si la TIR es mayor que la tasa del costo de capital, se acepta el

proyecto, sino es así se rechaza.

46

Para evaluar el proyecto se debe comparar la TIR del proyecto con

la tasa del costo de capital. Si la TIR es mayor que la tasa del

costo de capital, se acepta el proyecto, sino es así, se rechaza.

Para evaluar el proyecto, se debe compara la TIR del proyecto con

la tasa del costo de capital. Si la TIR es mayor que la tasa del

costo de capital, se acepta el proyecto, sino esa así se, rechaza

Ventajas:

Considera el valor del dinero a través del tiempo

Desventajas

No funciona si existen flujos de efectivo negativos en el

proyecto

Las variaciones que sufre la TIR año con año

Riesgo e incertidumbre

El riesgo y la incertidumbre representan la probabilidad que

existe, de que el cambio en las variables macroeconómicas y

operaciones ocasione la reducción y/o eliminación de la

rentabilidad de la inversión.

47

Análisis de sensibilidad: una vez elaborados todos los

estados financieros con sus proyecciones y tomando en cuenta

a todas las variables que conformara la información

financiera, modificaremos su valores y cantidades con el fin

de crear diferentes escenarios.

Valor actual neto (VAN)

Está dado por la diferencia del valor actual de los beneficios y

el valor actual de la inversión:

VAN = VAB-VAI

Si VAN es cero positivo, el proyecto de acepta.

Si VAN es negativo, el proyecto se rechaza.

Relación Beneficio / Costo.

A diferencia de VAN, cuyos valores son en términos absolutos,

este indicador financiero se expresa en términos relativos. Está

dada por el cociente que hay entre VAN y el VAI

Si B/C es cero positivo, el proyecto de acepta

Si B/C es negativo, el proyecto de rechaza.

Análisis de sensibilidad

48

Los criterios de evaluación mencionados hasta ahora para calcular

la rentabilidad del proyecto no son exactos ya que solamente

están indicando uno de los posibles escenarios del proyecto.

Hay que tener en cuenta que los cambios del entorno y de las

variables estimadas son imposibles de predecir con exactitud. Por

ejemplo, puede ocurrir que los precios a cobrar una vez que se

inaugure el instituto sean menores que los estimados, o que la

demanda sea mayor, o que los salarios a pagar sean mayores, etc.

Por lo tanto, la decisión de invertir o no en este proyecto no

debería basarse solamente en el cálculo del VAN realizado

previamente, sino en la comprensión del origen de la rentabilidad

del proyecto y del posible cambio en las variables estimadas.

La finalidad del análisis de sensibilidad consiste en mejorar la

calidad de la información para que el inversor tenga una

herramienta adicional para decidir si invierte o no en el.

Ejemplo de proyecto de inversión:

La inversión que se va a realizar tiene una vida útil de 10 años

y el desembolso inicial asciende a 2.500.000,00 euros.El Plan de

Marketing realizado determina que los cobros que podrá conseguir

la sociedad al finalizar el primer año serán de 800.000,00 euros

y los pagos del mismo periodo ascenderán a 325.000,00 euros.Se

49

estima una inflación anual (crecimiento anual) del 3,00%,

mientras los pagos crecerán un 4,50% anual. La tasa de

actualización anual considerada es del 6,00% anual.

50

51