Peta Sektor Pertanian

101

LAPORAN PEMETAAN SEKTOR EKONOMI (SEKTOR PERTANIAN) Sebagai Bagian dari Pelaksanaan Program Kerja Inisiatif 2005 PENINGKATAN PERAN BANK INDONESIA DALAM MENDORONG PERTUMBUHAN EKONOMI MELALUI PEMETAAN SEKTOR EKONOMI Direktorat Statistik Ekonomi dan Moneter

-

Upload

ubrawijaya -

Category

Documents

-

view

3 -

download

0

Transcript of Peta Sektor Pertanian

LAPORAN

PEMETAAN SEKTOR EKONOMI

(SEKTOR PERTANIAN)

Sebagai Bagian dari Pelaksanaan

Program Kerja Inisiatif 2005

PENINGKATAN PERAN BANK INDONESIA DALAM MENDORONG

PERTUMBUHAN EKONOMI MELALUI PEMETAAN SEKTOR

EKONOMI

Direktorat Statistik Ekonomi dan Moneter

KATA PENGANTAR

Puji syukur kehadirat Tuhan Yang Maha Kuasa patut kita panjatkan seiring dengan telah selesainya penyusunan Peta Sektor Ekonomi Pertanian Tahun 2005. Penyusunan Peta Sektor Ekonomi Pertanian merupakan salah satu upaya dari Bank Indonesia sebagai otoritas moneter untuk dapat lebih memahami dengan baik kondisi, permasalahan dan prospek sektor pertanian pada khususnya dan perekonomian nasional pada umumnya. Data dan informasi yang diperoleh dari laporan tersebut diharapkan dapat menjadi masukan berharga bagi Bank Indonesia dalam merumuskan kebijakan-kebijakannya terutama yang terkait dengan upaya mendorong percepatan pertumbuhan ekonomi nasional. Laporan ini merupakan bagian dari program kerja Inisiatif Bank Indonesia yaitu melakukan pemetaan sektor ekonomi.

Penyusunan Peta Sektor Ekonomi ini tidak terlepas dari dukungan dan kerjasama dari berbagai pihak baik secara langsung maupun tidak langsung. Untuk itu, pada kesempatan ini kami ingin menyampaikan penghargaan dan terima kasih kami yang sebesar-besarnya kepada pihak-pihak sbb:

1. Dewan Gubernur Bank Indonesia atas dukungannya dalam program kerja dimaksud.

2. Satuan kerja dan unit kerja internal Bank Indonesia sebagai anggota program kerja inisiatif yang salah satu kegiatannya adalah survei dimaksud.

3. Lembaga pemerintah maupun non pemerintah yang terkait langsung maupun tidak langsung dalam penyusunan peta sektor ekonomi.

Kami menyadari bahwa laporan ini masih memiliki keterbatasan dan beberapa kelemahan dalam kualitas data dan informasi yang dihasilkan serta dalam interpretasinya. Oleh karena itu, untuk perbaikan kedepan kami sangat mengharapkan kritik dan saran membangun dari para pembaca. Kegiatan penggalian data dan informasi sektor usaha semacam ini akan dilakukan secara kontinu oleh Bank Indonesia dalam berbagai bentuk kegiatan yang berbeda.

Akhirnya harapan kami semoga laporan ini dapat menjadi rujukan atau referensi bagi Bank Indonesia, Pemerintah, Pelaku Usaha, Perbankan, Investor, Institusi Penelitian dan Pendidikan, serta pihak-pihak lain yang terkait dengan upaya memperbaiki dan meningkatkan peran sektor usaha riil dalam proses pembangunan ekonomi nasional yang berkelanjutan.

Jakarta, Desember 2006

Halim Alamsyah Direktur

Direktorat Statistik Ekonomi dan Moneter – Bank Indonesia

DAFTAR ISI

Halaman

1.

1.1.

1.2.

1.3.

1.4.

1.5.

2.

2.1.

2.2.

2.3.

2.4

3.

3.1.

3.2.

3.3.

3.4.

4.

4.1.

5.

6.

7.

8.

8.1.

8.2.

8.3.

Output Sektor Pertanian

Sektor Pertanian dalam Produk Domestik Bruto (PDB)

Sektor Pertanian di Beberapa Negara Lain

Komoditas Pertanian Food dan Non Food

Kegiatan Ekonomi menurut Struktur Rural – Urban

Komoditas Tradables dan Non-Tradables

Perkembangan Komoditas Tradables Pertanian

Ekspor Komoditas Pertanian Sebelum dan Sesudah Krisis

Perkembangan Ekspor Beberapa Komoditas Pertanian

Persaingan Ekspor Komoditas Pertanian

Elastisitas Ekspor Komoditas Pertanian

Produktivitas Pertanian

Luas Lahan dan Penggunaan Lahan Pertanian

Tenaga Kerja Menurut Sektor Ekonomi

Tenaga Kerja Menurut Gender

Produktifitas Tenaga Kerja Sektor Pertanian

Pembiayaan Perbankan Terhadap Sektor Pertanian

Pembiayaan Formal Melalui Bank dan Non-Bank

Pembentukan Harga Output Sektor Pertanian

Output Pertanian Menurut Lokasi

Kebijakan Pemerintah Saat Ini

Komoditas Pertanian Unggulan

Penentuan Komoditas Pertanian Unggulan

Profil Usaha Komoditas Pertanian

Profil Usaha Beberapa Komoditas Unggulan

1

1

6

8

10

11

14

14

17

20

21

23

23

24

25

27

29

29

32

34

36

38

38

41

43

DAFTAR TABEL

9.

9.1.

9.1.1.

9.1.2.

9.1.3.

9.1.4.

9.1.5.

9.1.6.

9.1.7.

9.1.8

9.2.

9.2.1.

9.2.2.

9.2.3.

9.2.4.

9.2.5.

9.2.6

9.3.

9.3.1.

9.3.2.

9.3.3.

10.

Hasil Kajian Lanjutan Terhadap Komoditi Unggulan Sektor Pertanian

Gambaran Umum Subsektor Tanaman Bahan Makanan dan Peternakan

Komoditas Padi

Komoditas Jagung

Komoditas Jeruk dan Pisang

Komoditas Unggas (Ayam)

Komoditas Sapi

Komoditas Kambing-Domba

Permasalahan dalam Meningkatkan Kapasitas Produksi

Kebijakan Peningkatan Kapasitas Produksi

Gambaran Umum Subsektor Perkebunan

Peluang Peningkatan Kontribusi dalam Pertumbuhan Ekonomi dan Daya

Saing di Pasar Internasional

Permasalahan dalam Peningkatan Produksi Subsektor Perkebunan

Komoditas Kelapa Sawit

Komoditas Karet

Komoditas Kakao

Komoditas Tebu

Gambaran Umum Subsektor Perikanan dan Komoditas Unggulannya

Komoditas Tuna

Komoditas Udang

Komoditas Rumput Laut

Penutup

Lampiran

Matriks Permasalahan Subsektor Tanaman Bahan Makanan dan Peternakan

Matriks Permasalahan Subsektor Perkebunan

Matriks Permasalahan Subsektor Perikanan

Potensi Pengembangan Komoditas Unggulan Subsektor Tabama dan

Peternakan

Lima (5) Besar Daerah Produsen Komoditas Unggulan Subsektor Perkebunan

Sentra Produksi Subsektor Perikanan

45

45

45

48

49

52

52

53

54

56

58

60

62

63

66

69

71

73

75

77

79

81

Halaman

Tabel 1.

Tabel 2.

Tabel 3.

Tabel 4.

Tabel 5.

Tabel 6.

Tabel 7.

Tabel 8.

Tabel 9.

Tabel 10.

Tabel 11.

Tabel 12.

Tabel 13.

Tabel 14.

Tabel 15.

Tabel 16.

Tabel 17.

Tabel 18.

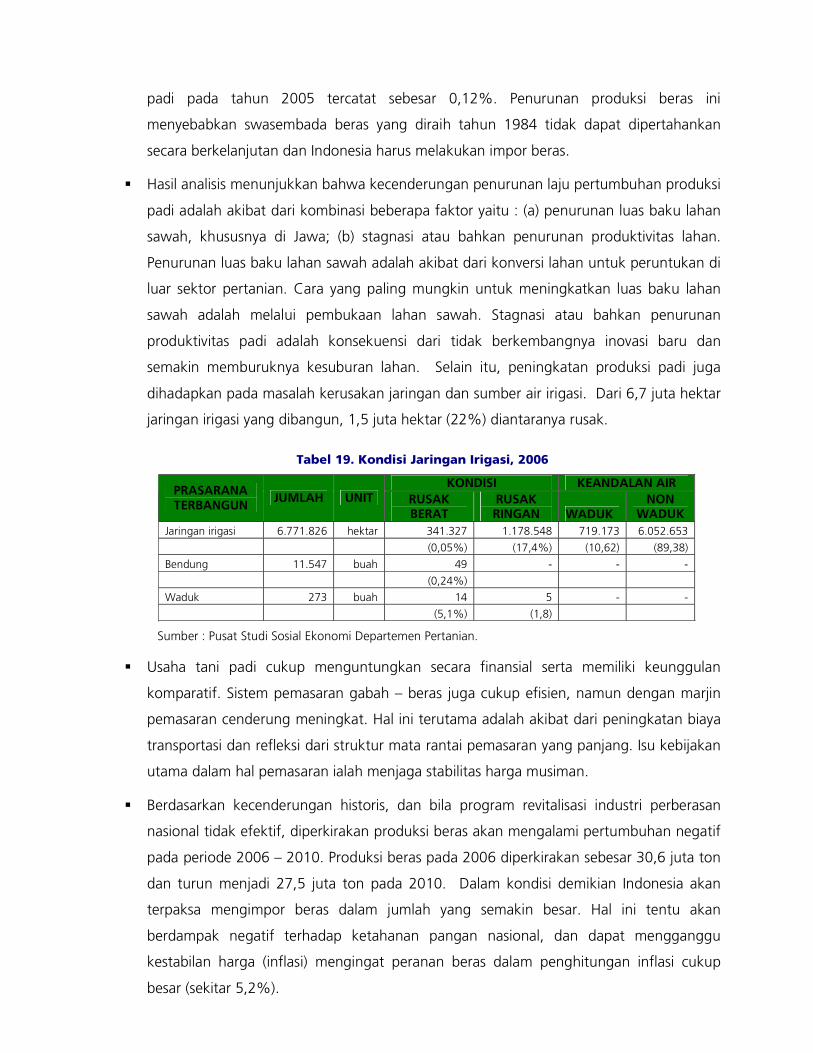

Tabel 19.

Tabel 20.

Tabel 21.

Tabel 22.

Tabel 23.

Tabel 24.

Tabel 25.

Tabel 26.

Tabel 27.

Tabel 28.

Tabel 29.

Tabel 30.

Tabel 31.

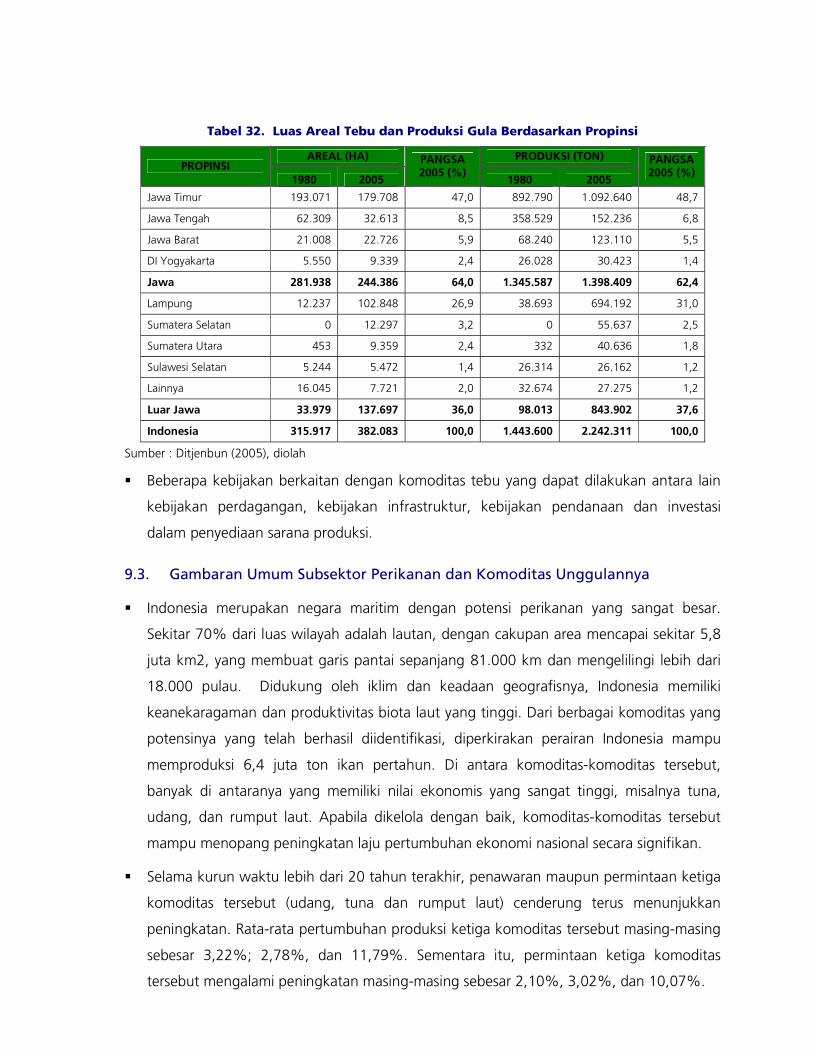

Tabel 32.

Tabel 33.

Tabel 34.

Tabel 35.

PDB Menurut Sektor Ekonomi (Harga Berlaku)

Pangsa Sub Sektor Pertanian

PDB Menurut Sektor Ekonomi (Harga Konstan)

Pertumbuhan Sub Sektor Pertanian

Pangsa Food dan Non Food

Pangsa PDB Menurut Daerah Rural dan Urban

Pangsa dan Peringkat Dunia Komoditas Pertanian Unggulan

Elastisitas Ekspor Komoditas Pertanian

Penggunaan Lahan Pertanian Antar Negara

Perkembangan Tenaga Kerja menurut Sektor Ekonomi

Produktivitas Tenaga Kerja Per Sektor Ekonomi

Perbandingan Produktivitas Sektor Pertanian Antar Negara

Kebutuhan Investasi Komoditas Pertanian Unggulan

Kebijakan Pemerintah 1970-2005

Komoditas Pertanian Tradables Ekspor Unggulan

Signifikansi Komoditas Pertanian Unggulan Terhadap Total Output Pertanian

Matriks Komoditas Pertanian Unggulan

Profil Usaha Beberapa Komoditas Pertanian Unggulan

Kondisi Jaringan Irigasi, 2006

Proyeksi Luas Panen, Produktivitas dan Produksi Padi

Proyeksi Luas Panen, Produktivitas dan Produksi Jagung

Produksi dan Konsumsi Domestik Komoditas Jeruk dan Pisang

Kinerja Komoditas Jeruk dan Pisang

Produksi dan Konsumsi Domestik Komoditas Ayam Ras Pedaging

Produksi dan Konsumsi Domestik Komoditas Daging Sapi

Produksi dan Konsumsi Domestik Komoditas Daging Kambing/Domba

Produksi Minyak Sawit Indonesia Menurut Pengusahaan, 1996–2005

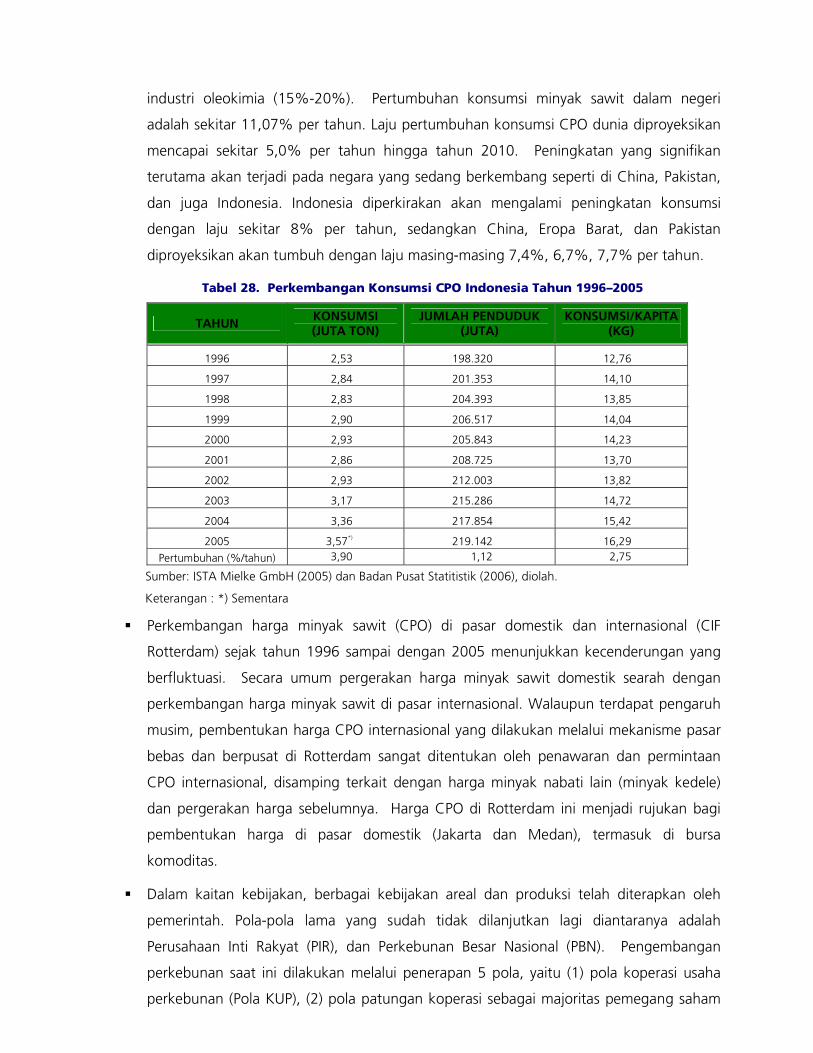

Perkembangan Konsumsi CPO Indonesia Tahun 1996–2005

Luas Areal dan Produksi Karet 1999 – 2004

Produksi dan Konsumsi Karet Indonesia, 2000 – 2005

Perkembangan Produksi Perkebunan Kakao Indonesia

Luas Areal Tebu dan Produksi Gula Berdasarkan Propinsi

Proyeksi Produksi Tuna, Cakalang dan Tongkol, Tahun 2005-2009

Proyeksi Luas Areal dan Produksi Udang Budidaya dan Penangkapan

Proyeksi Produksi Rumput Laut, Tahun 2005-2009

1

2

3

4

8

11

20

21

24

25

27

28

30

36

38

40

41

44

46

47

49

50

51

52

53

54

64

65

67

68

70

73

77

78

80

DAFTAR GRAFIK

HalamanGrafik 1.

Grafik 2.

Grafik 3.

Grafik 4.

Grafik 5.

Grafik 6.

Grafik 7.

Grafik 8.

Grafik 9.

Grafik 10.

Grafik 11.

Grafik 12.

Grafik 13.

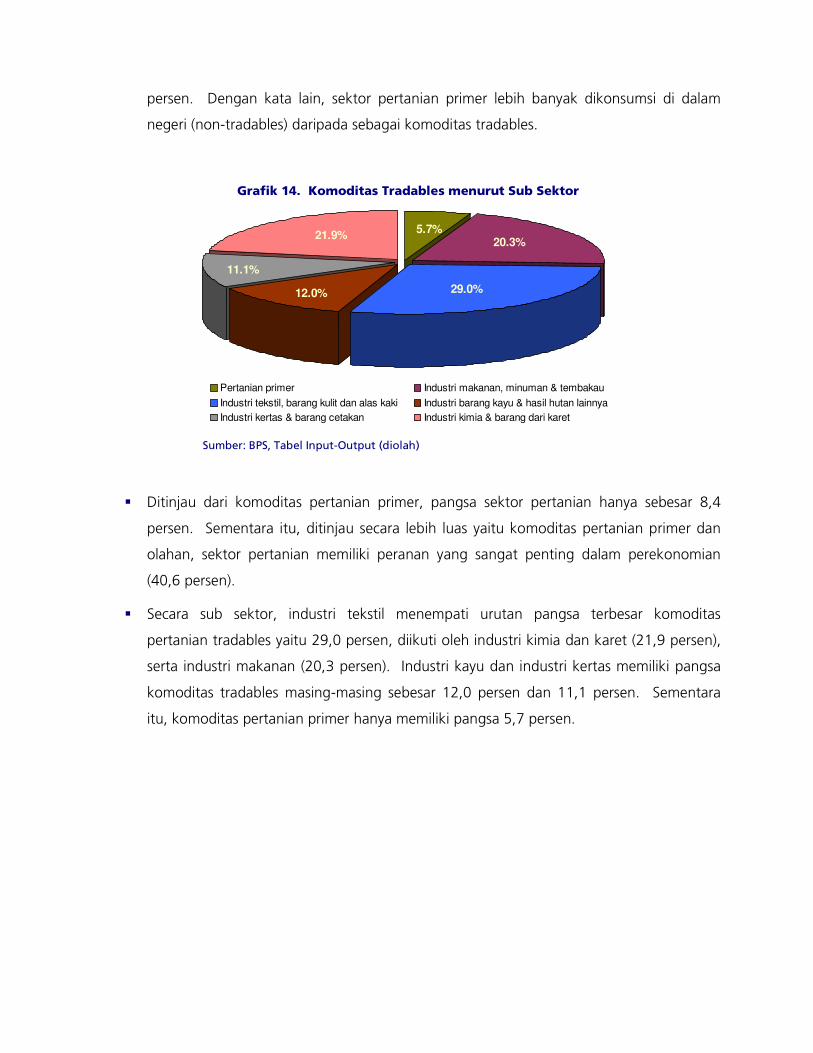

Grafik 14.

Grafik 15.

Grafik 16.

Grafik 17.

Grafik 18.

Grafik 19.

Grafik 20.

Grafik 21.

Grafik 22.

Grafik 23.

Grafik 24.

Grafik 25.

Grafik 26.

Grafik 27.

Grafik 28.

Grafik 29.

Grafik 30.

Grafik 31.

Grafik 32.

Grafik 33.

Grafik 34.

Grafik 35.

Grafik 36.

Grafik 37.

Pangsa Sektor Ekonomi dalam PDB

Pertumbuhan Rata-rata PDB

Kontribusi Pertumbuhan PDB

Kontribusi Pertumbuhan Sub Sektor Pertanian

Pangsa PDB Sektoral di Beberapa Negara Asia

Peran PDB Sektoral di Beberapa Negara Non-Asia

Perkembangan Peran Sektor Pertanian di Beberapa Negara

Indeks Pertanian Beberapa Negara

Indeks Komoditas Food, Non-Food dan Tenaga Kerja

Perkembangan Food dan Non-Food di Beberapa Negara Asia

Struktur Demografi menurut Rural-Urban

Pangsa Tradables dan Non-tradables

Komoditas Non-Tradables menurut Sektor Ekonomi

Komoditas Tradables menurut Sub Sektor

Volume Ekspor-Impor Komoditas Pertanian 2000- 2005

Nilai Ekspor-Impor Komoditas Pertanian 2000- 2005

Trade Balance Komoditas Food dan Non-Food

Pangsa dan Pertumbuhan Ekspor Komoditas Pertanian

Terhadap Total Ekspor Non-Migas

Negara Pengekspor Komoditas Pertanian Terbesar

Perkembangan Ekspor Komoditas Karet

Perkembangan Ekspor Komoditas CPO

Perkembangan Ekspor Komoditas Tekstil

Perkembangan Ekspor Komoditas Kayu dan Produk Kayu

Perkembangan Ekspor Komoditas Ikan Laut

Elastisitas Ekspor Komoditas Pertanian di Beberapa Negara Periode 1991-2003

Perkembangan Luas Lahan Pertanian

Perkembangan Tenaga Kerja Pertanian menurut Gender

Perkembangan Indeks Tenaga Kerja Pertanian

Penyerapan Tenaga Kerja Sektor Pertanian (1994-2003)

Perkembangan Kredit Perbankan Sektor Pertanian

Perkembangan Bobot Inflasi Komoditas Pertanian

Pangsa Komoditas Pertanian dan Inflasi

Pangsa Terbesar Sektor Pertanian menurut Propinsi

Location Quotient Sektor Pertanian

Sebaran Komoditas Pertanian Menurut Rasio Backward dan Forward Linkage

Proses Produksi Usaha Pertanian

Pembiayaan Modal Kerja Usaha Pertanian

2

3

5

5

6

7

7

8

9

10

10

12

12

13

14

15

15

16

17

18

18

19

19

20

22

23

25

26

27

29

32

33

34

34

39

42

43

PENDAHULUAN

ndonesia dengan total luas lahan 181 juta hektar (86 persen merupakan lahan pertanian)

dan luas lautan diperkirakan mencapai 5,8 juta km2 sangat potensial untuk

mengembangkan sektor pertanian, bahkan menjadikan pertanian sebagai salah satu pilar

pembangunan ekonomi di masa mendatang. Selain mengembangkan komoditas unggulan

untuk tujuan ekspor, output pertanian diharapkan dapat memenuhi kebutuhan domestik

(domestic demand) dengan jumlah penduduk sekitar 220 juta jiwa.

Berdasarkan Produk Domestik Bruto (PDB) periode 2000-2005, sektor pertanian memiliki

pangsa sebesar 14,9 persen. Pangsa pertanian tersebut menyusut secara gradual dari waktu

ke waktu sejak periode 1961-1965 yang pangsanya mencapai 57,8 persen. Fenomena ini

tidak hanya terjadi di negara-negara Asean tetapi juga di negara-negara maju seperti USA

dan Jepang, dimana sektor-sektor lain dalam perekonomian tumbuh lebih tinggi terutama

sektor industri (proses industrialisasi).

Menurut klasifikasi yang digunakan oleh Food and Agriculture Organization (FAO), tidak

terjadi perubahan komposisi antara kelompok makanan (food) dan bukan makanan (non-

food) dari total output sektor pertanian dalam kurun waktu lebih dari empat dasawarsa.

Namun dalam kelompok food, terjadi penurunan output tanaman bahan makanan,

sementara peternakan dan perikanan semakin meningkat. Produktivitas pertanian juga

terlihat meningkat antara lain disebabkan adanya mekanisasi pertanian, sehingga

pertumbuhan produksi pertanian sejak 1985 lebih tinggi dibandingkan dengan

pertumbuhan jumlah tenaga kerja pada sektor tersebut.

Sektor pertanian merupakan sektor ekonomi yang menyerap tenaga kerja paling besar (rata-

rata 44,2 persen), sebagaimana terjadi pula di negara-negara lain seperti Vietnam (67,9

persen), Thailand (57,6 persen) dan Philippina (40,5 persen). Hal inilah yang menyebabkan

produktivitas tenaga kerja pertanian jauh lebih rendah dibandingkan sektor-sektor lainnya,

meskipun terus mengalami peningkatan. Dibandingkan dengan beberapa negara lain,

produktivitas pertanian Indonesia juga termasuk rendah, jauh di bawah Philippina dan

Malaysia meski relatif sama dengan Thailand.

Secara demografis, terdapat indikasi adanya modernisasi wilayah ekonomi yang antara lain

ditunjukkan dengan peningkatan jumlah desa perkotaan (urban area), yang diikuti dengan

pergeseran tenaga kerja dari perdesaan (rural area) ke perkotaan. Output komoditas

pertanian masih terkonsentrasi di Pulau Jawa, dimana Jawa Timur menempati urutan

tertinggi (21,0 persen), Jawa Barat pada urutan kedua (13,6 persen), disusul Jawa Tengah

I

(11,9 persen), sementara urutan keempat dan kelima masing-masing adalah Sumatera Utara

dan Riau.

Berdasarkan pengelompokan komoditas tradables dan non-tradables (yaitu komoditas yang

memilki komponen ekspor dan impor), diketahui 39,5 persen output perekonomian

merupakan komoditas tradables dan sisanya non-tradables. Untuk komoditas pertanian

(baik primer maupun olahan), sebesar 47,6 persen merupakan komoditas tradables,

sementara sisanya adalah non-tradables.

Dari sisi perdagangan, volume ekspor komoditas pertanian primer dan olahan mengalami

peningkatan yang diikuti dengan kenaikan volume impor yang lebih tinggi, sehingga

menyebabkan transaksi perdagangan menjadi negatif (deficit trade balance). Namun apabila

dilihat dari nilainya, transaksi perdagangan komoditas pertanian masih mengalami surplus.

Saat ini, Indonesia menempati urutan ke-20 negara pengekspor terbesar komoditas

pertanian, namun masih di bawah Thailand dan Malaysia.

Volume ekspor karet terus mengalami pertumbuhan, meski sedikit turun pada saat krisis.

Indonesia merupakan negara terbesar ke-2 pengekspor komoditas karet. Demikian juga

untuk komoditas CPO, Indonesia juga menempati urutan ke-2 dalam pangsa ekspor dunia.

Meski tekstil merupakan salah satu komoditas unggulan, namun ekspornya masih terlalu

besar dan hanya berada pada urutan ke-45 pangsa ekspor dunia. Sementara itu, ekspor

kayu Indonesia yang saat ini menempati urutan ke-7 mengalami penurunan ekspor sejak

2001. Ikan laut (baik ikan segar maupun awetan) merupakan salah satu komoditas

unggulan yang sangat prospektif. Ekspor ikan Indonesia berada di urutan ke-10 pangsa

ekspor dunia, namun masih di bawah Thailand dan Vietnam.

Banyak faktor menjadi penyebab belum optimalnya pengembangan sektor pertanian (baik

primer maupun olahan) di Indonesia, salah satunya adalah faktor pembiayaan yang masih

lemah terutama pembiayaan formal melalui perbankan. Dari total kredit bank, hanya sekitar

6 persen yang disalurkan pada sektor pertanian. Untuk pengembangan pertanian ke depan,

diperlukan alternatif pembiayaan selain perbankan, misalnya pengembangan lembaga

pooling fund dengan melibatkan institusi swasta dan dukungan dari pemerintah.

Kebijakan pemerintah dalam kurun waktu lebih dari 3 dasawarsa (1970 s.d. 2005) dapat

dikelompokkan menjadi 3 aspek kebijakan, yaitu: kebijakan sumber daya lahan, kebijakan

infrastruktur, dan kebijakan insentif. Dalam periode tersebut, perkembangan pertanian

mengalami 3 fase pertumbuhan, yaitu: fase accelerating (1970an s.d. 1985), fase

decelerating (1985 s.d. 2000), dan fase rebounding (2001 s.d. 2005). Pada fase

accelerating, sektor pertanian memperoleh perhatian yang sangat besar dari pemerintah,

dimana pembangunan infrastruktur dan pembiayaan institusional melalui kredit-kredit

program menjadi suatu kebijakan yang menonjol pada masa itu (green revolution). Namun,

masa keemasan sektor pertanian tidak mampu bertahan lama, seiring dengan peran

pemerintah yang semakin menurun. Deregulasi perbankan pada periode 1980an tidak

mampu menyentuh sektor pertanian, sehingga pembiayaan dari perbankan tidak berpihak

kepada sektor tersebut.

Pada periode 2001 s.d. 2005, perhatian pemerintah terhadap sektor pertanian mulai terlihat

dengan dikeluarkannya kebijakan pokok pembangunan sistem usaha agribisnis dan

peningkatan ketahanan pangan. Meski demikian, banyak kendala yang dihadapi

pemerintah dalam pengembangan sektor pertanian, terutama disebabkan oleh luas lahan

pertanian yang makin sempit, pendapatan tenaga kerja sektor pertanian rendah, dan

masalah ketersediaan bahan pangan.

Sejalan dengan upaya Pemerintah dalam pengembangan komoditas unggulan, Bank

Indonesia telah melakukan studi awal mengenai hal tersebut, baik yang dilakukan melalui

pengolahan data sekunder, diskusi dengan intansi/institusi terkait, maupun dari hasil Survei

Pemetaan Sektor Ekonomi (SPSE). Penentukan komoditas unggulan sektor pertanian

dilakukan melalui 3 pendekatan yaitu: 1) Pendekatan kontribusi ekspor dan linkages, 2)

Pendekatan output, konsumsi, produksi, dan/atau struktur input, serta 3) Pendekatan

kebijakan pemerintah. Dengan ketiga pendekatan diatas, komoditas pertanian

dikelompokkan sebagai komoditas unggulan apabila setidaknya memenuhi 2 pendekatan.

Dengan kriteria tersebut, diperoleh 12 komoditas pertanian yang merupakan komoditas

unggulan, yaitu padi/beras, jagung, karet, kelapa sawit, kelapa, pisang, jeruk, hasil kayu,

sapi, unggas, kambing/domba, dan ikan/udang. Ke-12 komoditas pertanian unggulan

merupakan penggerak utama sektor pertanian dengan sumbangan lebih dari 80 persen

terhadap output sektor pertanian primer dan merupakan komoditas input yang dominan

terhadap sektor pertanian olahan (agro-industri).

Dari hasil SPSE yang dilakukan tahun 2005, diperoleh gambaran awal mengenai profil usaha

komoditas pertanian yang mencakup struktur biaya produksi, sumber bahan baku, orientasi

penjualan, dan masalah pembiayaan. Ditinjau dari sifat proses produksinya, usaha

komoditas pertanian lebih banyak yang bersifat independen (69%) dibandingkan atas dasar

pesanan (31%). Sementara dari proses produksinya, 47 persen unit usaha pertanian

melakukan usahanya dengan mengolah bahan mentah sampai barang setengah jadi, dan 46

persen mengolah bahan mentah sampai barang jadi.

Dari sisi bahan baku, sebagian besar unit usaha pertanian melakukan proses produksi

dengan bahan baku domestik. Hal ini juga terlihat dalam struktur biaya produksinya dimana

65 persen dari total biaya adalah biaya bahan baku, sementara biaya tenaga kerja 11 persen,

biaya bahan penolong 9 persen, dan biaya bunga 4 persen.

Sumber dana untuk pembiayaan modal kerja secara umum berasal dari dana non-perbankan

yaitu 64 persen, sementara perbankan hanya memberikan kontribusi sebesar 36 persen

dalam pembiayaan modal kerja usaha pertanian. Secara lebih rinci, pembiayaan modal kerja

perusahaan terutama berasal dari dana iternal (termasuk dari retained earnings) mencapai

50,3 persen, dari bank domestik sebesar 31,4 persen, dan dari individu pemilik/partner usaha

sebesar 6,9 persen.

Berdasarkan hasil penentuan komoditas unggulan sektor pertanian, terdapat 12 komoditas

yang merupakan komoditas unggulan dalam sektor pertanian, baik pertanian primer

maupun agro-industri. Sementara berdasarkan hasil kongres ISEI 2006, telah ditetapkan 10

komoditas unggulan termasuk didalamnya 5 komoditas unggulan pertanian (kelapa sawit,

kopi, karet, kakao, serta ikan dan udang).

Kajian lanjutan dilakukan terhadap komoditas unggulan hasil kajian sebelumnya, termasuk

beberapa komoditas unggulan pertanian hasil kongres ISEI dan dengan komoditas pertanian

yang memiliki peranan yang cukup signifikan dalam penghitungan inflasi. Komoditas yang

dipilih untuk kajian lanjutan adalah padi, jagung, jeruk, pisang, unggas (ayam), sapi,

kambing-domba, kelapa sawit, karet, kakao, tebu, ikan tuna, udang, dan rumput laut.

Dari hasil kajian lanjutan terhadap komoditas unggulan pertanian diatas dapat ditarik

kesimpulan bahwa meskipun sektor pertanian memegang peranan yang penting dalam

bidang sosial-ekonomi, namun pembangunan sektor pertanian masih menghadapi beberapa

kendala / permasalahan. Secara umum permasalahan yang dihadapi oleh sektor pertanian

adalah kurang tersedianya pembiayaan jangka panjang (investasi) dalam rangka penyediaan

dan perbaikan infrastruktur, perluasan lahan, dan penguatan kegiatan penelitian dan

pengembangan di sektor pertanian. Namun demikian, apabila dilihat berdasarkan sub

sektor, perbedaan karakteristik subsektor pertanian / komoditi yang ada dalam sektor ini

menyebabkan permasalahan yang dihadapi masing-masing subsektor / komoditi berbeda-

beda. Sehingga permasalahan pada sektor pertanian lebih tepat dilihat pada masing-masing

subsektor / per komoditi.

Hasil kajian peta sektor pertanian ini diharapkan akan menjadi masukan bagi pemerintah, BI,

perbankan (kreditor) dan investor dalam mengambil keputusan untuk mengatasi

permasalahan di sektor pertanian.

PERKEMBANGAN MAKROEKONOMI SEKTOR PERTANIAN

1. Output Sektor Pertanian

1.1. Sektor Pertanian dalam Produk Domestik Bruto (PDB)

� Dalam kurun waktu hampir 4 (empat) dekade (Tabel 1 dan Grafik 1), sejak 1960

sampai dengan masa sebelum krisis ekonomi, pangsa sektor pertanian selalu

menempati urutan teratas dalam PDB namun dengan kecenderungan menurun.

Tabel 1. PDB Menurut Sektor Ekonomi (Harga Berlaku)

(Miliar Rp)

1961-65 1966-70 1971-75 1976-80 1981-85 1986-90 1991-95 1996-00 2001-05

1 Pertanian 4,149.7 921.9 2,738.7 7,541.9 17,891.5 33,915.5 59,677.0 159,029.3 313,020.1Rata-rata pangsa (%) 55.8 50.9 37.6 29.9 25.9 27.3 20.0 17.2 14.9

2 Pertambangan dan Penggalian 254.9 83.4 1,265.0 5,810.2 14,397.3 18,774.6 33,301.8 99,919.2 198,360.4Rata-rata pangsa (%) 3.6 3.7 13.8 21.3 21.3 14.9 11.6 10.4 9.3

3 Industri Pengolahan 541.6 165.9 687.3 1,725.6 2,693.9 5,102.3 57,942.3 242,994.5 611,457.1Rata-rata pangsa (%) 8.0 8.6 9.1 7.5 3.7 4.1 15.7 26.2 29.0

4 Perdagangan, Hotel dan Restoran 151.3 295.0 1,324.1 4,025.4 11,799.5 24,880.9 54,896.3 146,749.3 343,341.7Rata-rata pangsa (%) 2.4 11.4 17.7 15.8 17.0 19.9 18.0 15.9 16.2

5 Lainnya 414.8 79.5 334.9 1,319.0 4,464.2 8,428.4 21,511.1 54,482.2 130,234.4Rata-rata pangsa (%) 6.0 5.1 4.3 5.1 6.4 6.8 7.0 6.0 6.1

Produk Domestik Bruto 7,171.5 1,863.7 7,689.8 25,698.1 69,103.1 124,815.4 313,372.7 921,103.5 2,117,351.4

Sektor Ekonomi

Sumber : BPS (Diolah)

� Pada periode 1996-2000, pangsa sektor pertanian turun menjadi urutan kedua

sementara pangsa terbesar dalam PDB adalah sektor industri pengolahan, sejalan

dengan proses industrialisasi. Dengan berkembangnya sektor industri tersebut, sektor

perdagangan, hotel dan restoran juga semakin tumbuh sehingga pangsa sektor

pertanian semakin turun menjadi urutan ketiga pada periode 2001-2005, sementara

pangsa terbesar kedua ditempati oleh sektor perdagangan, hotel dan restoran.

Grafik 1. Pangsa Sektor Ekonomi dalam PDB

Sumber : BPS (Diolah)

� Pada periode 2001-2005, subsektor yang memiliki pangsa terbesar dalam sektor

pertanian adalah subsektor tanaman bahan makanan (51,1 persen), sementara

subsektor yang memiliki pangsa terkecil adalah subsektor kehutanan (6,2 persen).

Tabel 2. Pangsa Sub Sektor Pertanian

(Dalam %)

1961-65 1966-70 1971-75 1976-80 1981-85 1986-90 1991-95 1996-00 2001-05

1 Tanaman bahan makanan 64.8 63.9 59.7 59.1 60.9 61.3 55.6 52.7 51.12 Tanaman perkebunan 17.4 17.1 16.9 17.7 15.9 16.5 16.4 16.6 15.13 Peternakan dan hasil-hasilnya 6.7 6.0 7.0 7.1 10.5 10.3 11.0 10.8 12.64 Kehutanan 3.1 3.4 10.7 10.2 5.8 4.2 7.9 8.0 6.25 Perikanan 8.0 9.5 5.6 5.9 7.0 7.7 9.2 11.9 15.1

Sektor Pertanian 100.0 100.0 100.0 100.0 100.0 100.0 100.0 100.0 100.0

Sub Sektor Pertanian

Sumber : BPS (Diolah)

Tabel 3. PDB Menurut Sektor Ekonomi (Harga Konstan)

(Miliar Rp, Pertumbuhan dalam %)

1 Pertanian 71,148.3 81,373.6 97,355.7 114,296.4 140,103.8 165,853.1 191,775.6 211,627.8 241,815.9Rata-rata pertumbuhan tahunan 1.4 3.8 3.1 4.0 4.1 3.0 2.9 1.4 3.3

2 Pertambangan dan Penggalian 30,019.5 45,048.9 88,885.4 121,456.5 115,723.9 116,039.0 140,114.2 163,408.4 165,980.1Rata-rata pertumbuhan tahunan 2.2 15.8 9.6 4.8 -2.1 2.6 4.6 1.9 -0.6

3 Industri Pengolahan 17,493.0 20,739.2 32,496.7 58,483.6 100,160.4 167,291.6 276,522.2 374,080.5 444,056.9Rata-rata pertumbuhan tahunan 1.9 7.7 10.1 15.1 9.4 10.7 10.5 3.1 5.0

4 Perdagangan, Hotel dan Restoran 5,270.4 16,651.8 48,096.3 68,474.9 97,592.6 135,701.1 196,003.1 230,977.8 259,911.0

Rata-rata pertumbuhan tahunan 0.8 95.3 9.8 7.5 5.6 8.4 7.4 0.3 5.6

5 Lainnya 37,738.5 45,983.1 71,865.0 124,011.2 185,499.3 246,865.7 364,810.0 420,390.0 475,994.9Rata-rata pertumbuhan tahunan 3.8 24.2 13.3 12.5 6.9 8.8 9.6 1.2 7.0

Produk Domestik Bruto 161,676.1 209,919.2 338,731.5 486,754.0 639,097.0 831,775.2 1,169,250.6 1,400,491.1 1,587,772.0Rata-rata pertumbuhan tahunan 1.9 10.0 7.9 7.7 4.4 6.5 7.3 0.9 4.7

Sumber : BPS (Diolah)

� Selama kurun waktu 40 tahun, hampir seluruh sektor ekonomi mengalami

pertumbuhan positif, namun pertumbuhan sektor pertanian relatif lebih lambat

dibandingkan dengan sektor-sektor lain seperti sektor industri pengolahan, sektor

perdagangan, hotel dan restoran serta sektor keuangan, persewaan dan jasa.

Grafik 2. Pertumbuhan Rata-rata PDB

-4.0

-2.0

0.0

2.0

4.0

6.0

8.0

10.0

12.0

14.0

16.0

1971-75 1976-80 1981-85 1986-90 1991-95 1996-00 2001-05

%

Pertanian Pertambangan dan Penggalian Industri Pengolahan

Perdagangan, Hotel dan Restoran Lainnya Produk Domestik Bruto

Sumber: BPS (diolah)

� Secara rata-rata, pertumbuhan sektor pertanian setelah krisis (2001-2005) yaitu

sebesar 3,3 persen cenderung lebih baik dibandingkan periode sebelum krisis (1990-

1997) yaitu 2,6 persen.

� Ditinjau dari kontribusi terhadap pertumbuhan PDB, sektor pertanian senantiasa

memberikan kontribusi positif kecuali pada tahun 1998 yang kontribusinya tercatat –

0,2 persen.

Tabel 4. Pertumbuhan Sub Sektor Pertanian

(Dalam %)

Sumber: BPS (Diolah)

� Berdasarkan perkembangan subsektor, hampir seluruh subsektor pertanian

mengalami pertumbuhan yang positif, dengan pertumbuhan tertinggi pada sub

sektor peternakan dan perikanan.

� Secara rata-rata, pertumbuhan subsektor tanaman bahan makanan setelah krisis

(2001-2005) sebesar 2,5 persen, lebih tinggi dibandingkan pertumbuhan sebelum

masa krisis (1990-1997) yaitu 1,1 persen. Sebaliknya, sub sektor kehutanan

mengalami penurunan pertumbuhan yang tajam pada masa setelah krisis yaitu -0,2

persen dibandingkan dengan masa sebelum krisis sebesar 2,1 persen.

Grafik 3. Kontribusi Pertumbuhan PDB

-1.0

-0.5

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

1961-65 1966-70 1971-75 1976-80 1981-85 1986-90 1991-95 1996-00 2001-05

-8.0

-6.0

-4.0

-2.0

0.0

2.0

4.0

6.0

8.0

10.0

12.0

1 Pertanian 2 Pertambangan dan Penggalian 3 Industri Pengolahan

4 Perdagangan, Hotel dan Restoran 5 Lainnya 5 Produk Domestik Bruto

Pertumbuhan PDB - Skala kanan

%%

Sumber: BPS (diolah)

� Berdasarkan kontribusi terhadap pertumbuhan PDB, sektor pertambangan dan

penggalian mengalami penurunan sementara sektor industri pengolahan cenderung

meningkat. Sektor pertanian memberikan kontribusi yang relatif stabil terhadap

pertumbuhan PDB.

Grafik 4. Kontribusi Pertumbuhan Sub Sektor Pertanian

-3.0

-2.0

-1.0

0.0

1.0

2.0

3.0

4.0

5.0

1961-65 1966-70 1971-75 1976-80 1981-85 1986-90 1991-95 1996-00 2001-05

%

1 Tanaman bahan makanan 2 Tanaman perkebunan 3 Peternakan dan hasil-hasilnya 4 Kehutanan5 Perikanan 5 PDB Sektor Pertanian

Sumber : BPS (Diolah)

� Secara subsektor, kontribusi pertumbuhan sektor pertanian sampai dengan saat ini

disumbang oleh sub sektor tanaman bahan makanan, diikuti oleh sub sektor tanaman

perkebunan dan peternakan.

1.2. Sektor Pertanian di Beberapa Negara Lain

Grafik 5. Pangsa PDB Sektoral di Beberapa Negara Asia

0

20

40

60

80

100

91-93

94-96

97-99

00-03

Gov't & Banks

Fin, Insc, R-Estate & Business

Transport, Storage & Commun'c

Whole's & Retail, Rest's & Hotel

Construction

Electricity, Gas & Water

Manufacturing (Mfg)

Mining & Quarrying

Agriculture

% Malaysia

0

20

40

60

80

100

71-75

76-80

81-85

86-90

91-95

96-00

01-03

Service

Industry &Construction

Agriculture, Forestry& Fishery

% Vietnam

0

20

40

60

80

100

71-75

81-85

91-95

01-03

Others

Services

Public Adm & Defence

Sales Trade

Transport & Commn'c

Construction

Manufacturing

Mining and Quarrying

Agriculture

% Thailand

0

20

40

60

80

100

81-85

86-90

91-95

96-00

01-03

Finance & Other Services

Government Services

Trade

Transport, Storage & Commn'c

Electricity, Gas & Water

Construction

Manufacturing

Mining & Quarrying

Agri'c, Fishery, Forestry

% Philipina

Sumber : CEIC

� Penurunan pangsa sektor pertanian dalam perekonomian nasional terjadi pula di

beberapa negara lain meskipun dengan besaran yang berbeda-beda. Hal ini sejalan

dengan fenomena industrialisasi.

� Di negara Asia seperti Malaysia, Thailand, Philipina dan Vietnam, terlihat bahwa

penurunan pangsa sektor pertanian diiringi dengan peningkatan pangsa sektor industri

pengolahan.

� Sementara untuk negara-negara maju seperti Jepang dan Amerika Serikat, pangsa sektor

pertanian yang menurun diimbangi dengan peningkatan pada sektor jasa perusahaan,

sementara di Meksiko sektor jasa publik meningkat secara pesat.

Grafik 6. Peran PDB Sektoral di Beberapa Negara Non-Asia

0

20

40

60

80

100

61-65

71-75

81-85

91-95

Government

Services

Finance, Ins'c & R-Estate

Retail Trade

Wholesale Trade

Transport & Public Utilities

Manufacturing

Construction

Mining

Agri, Forestry & Fishing

% Amerika S ik t

0

20

40

60

80

100

80-85

86-90

91-95

96-00

01-03

Taxes & Imp Bank Services

Public & Personal Service

Finance, Insc & R-Estate

Transport, Storage & Commn'c

Commerce, Rest's & Hotels

Construction

Manufacturing

Mining

Agri, Cattle, Forestry & Fishing

% Meksiko

0

20

40

60

80

100

81-85

86-90

91-95

96-00

01-02

Gov't & others

ServicesTransport & Commn'c

Real EstateFinance and Insurance

Whole's & Retail TradeElectricity, Gas & Water

ConstructionManufacturing

MiningAgri, Forestry and Fishing

% Japan Grafik 7. Perkembangan Peran Sektor Pertanian di beberapa Negara

0

10

20

30

40

50

80-85 86-90 91-95 96-00 01-03

Vietnam Indonesia Thailand MalaysiaMeksiko USA Japan

%

Sumber : CEIC

� Dengan demikian, kecenderungan penurunan pangsa sektor pertanian dalam PDB yang

terjadi di berbagai negara terutama disebabkan oleh akselerasi pertumbuhan sektor-

sektor non-pertanian yang relatif lebih tinggi dibandingkan sektor pertanian. Meskipun

ke-7 negara tersebut bervariasi dalam skala ekonomi, namun mengalami fenomena

pergeseran sektoral yang relatif sama.

Grafik 8. Indeks Pertanian Beberapa Negara

0

20

40

60

80

100

120

140

1961 1964 1967 1970 1973 1976 1979 1982 1985 1988 1991 1994 1997 2000 2003

Australia Indonesia JapanMalaysia Mexico PhilippinesThailand United States of America Viet Nam

Sumber: Agriculture Statistics, FAO

� Perkembangan Indeks Pertanian antar negara menggambarkan perkembangan produksi

pertanian di berbagai negara mengalami pertumbuhan positif, kecuali Jepang yang relatif

stabil selama 30 tahun terakhir.

1.3. Komoditas Pertanian Food dan Non-Food

Tabel 5. Pangsa Food dan Non Food

(Dalam %)

1961-65 1966-70 1971-75 1976-80 1981-85 1986-90 1991-95 1996-00 2001-05

1 Food 79.5 79.5 72.4 72.1 78.4 79.3 75.8 75.4 78.8

2 Non Food 20.5 20.5 27.6 27.9 21.6 20.7 24.2 24.6 21.2

Sektor Pertanian 100.0 100.0 100.0 100.0 100.0 100.0 100.0 100.0 100.0

Sub Sektor Pertanian

Sumber: BPS(diolah berdasarkan konsep FAO)

� Pengelompokkan Food dan Non Food dilakukan sesuai dengan penggolongan yang

dilakukan oleh FAO. Kelompok Food terdiri dari sub sektor tanaman bahan makanan,

sub sektor peternakan dan hasil-hasilnya, dan sub sektor perikanan. Kelompok Non Food

terdiri dari sub sektor perkebunan dan sub sektor kehutanan.

� Dengan mengelompokkan sektor pertanian kedalam 2 (dua) kelompok yaitu: Food dan

Non Food, terlihat bahwa pangsa Food cenderung tidak mengalami perubahan yang

berarti, yaitu rata-rata 77 persen.

� Hal yang menarik untuk dicermati dalam kelompok food dimana pangsa sub sektor

tanaman bahan makanan cenderung turun, sementara peranan sub sektor peternakan

dan hasil-hasilnya, dan sub sektor perikanan semakin meningkat. Kondisi ini

mencerminkan adanya pergeseran variasi makanan yang dikonsumsi masyarakat dimana

makanan hasil peternakan dan perikanan semakin banyak dikonsumsi.

Grafik 9. Indeks Komoditas Food, Non-Food dan Tenaga Kerja

0

20

40

60

80

100

120

140

160

180

200

1961 1967 1973 1979 1985 1991 1997 2003

Indeks Food Indeks Non FoodIndeks Populasi Indeks TK-Pertanian

Sumber: BPS(diolah berdasarkan konsep FAO)

� Berbeda dengan kondisi pada periode 1960-1985, dalam 15 tahun terakhir komoditas

pertanian mengalami pertumbuhan lebih tinggi daripada jumlah orang yang bekerja

pada sektor tersebut. Hal tersebut mengindikasikan adanya peningkatan produktivitas

tenaga kerja pada sektor tersebut yang antara lain disebabkan adanya mekanisasi

pertanian. Sejalan dengan hal tersebut, mekanisasi pertanian berdampak pada

pertumbuhan komoditas Food yang lebih tinggi dibandingkan komoditas Non-Food.

Grafik 10. Perkembangan Food dan Non-Food di Beberapa Negara Asia

0

50

100

150

200

250

1961 1967 1973 1979 1985 1991 1997 2003

Indeks Food Indeks Non FoodIndeks Populasi Indeks TK-Pertanian

Thailand%

0

50

100

150

200

250

1961 1967 1973 1979 1985 1991 1997 2003

Indeks Food Indeks Non FoodIndeks Populasi Indeks TK-Pertanian

Malaysia%

Sumber: FAO, diolah

� Mekanisasi pertanian terjadi pula di Malaysia dan Thailand, bahkan dampaknya lebih

menonjol dibandingkan Indonesia. Serupa fenomena di Indonesia, komoditas Food di

Malaysia tumbuh lebih tinggi dibandingkan komoditas Non-Food, sementara di Thailand

terjadi sebaliknya dimana komoditas Non-Food tumbuh lebih tinggi.

1.4. Kegiatan Ekonomi menurut Struktur Rural-Urban

Grafik 11. Struktur Demografi menurut Rural-Urban

0%

20%

40%

60%

80%

100%

1970 1980 1990 2000 2003

Desa Rural Desa Urban Penduduk Rural

Penduduk Urban TK Rural TK Urban

Sumber: BPS(diolah berdasarkan konsep FAO)

� Berdasarkan struktur demografi rural-urban, terlihat adanya modernisasi wilayah

ekonomi yang ditunjukkan dengan meningkatnya jumlah desa perkotaan (urban area),

yang diikuti dengan pergeseran aktivitas ekonomi. Hal tersebut juga dapat dilihat dari

meningkatnya jumlah tenaga kerja di wilayah urban.

� Walaupun demikian, kawasan rural memegang peranan penting khususnya melalui

sektor pertanian yang berkaitan dengan ketahanan pangan dan sumber devisa melalui

kegiatan ekspor.

Tabel 6. Pangsa PDB Menurut Daerah Rural dan Urban

(Dalam %)

Pertanian Industri Jasa Total Pertanian Industri Jasa Total

1984 1.53 17.94 35.57 55.03 18.56 10.5 14.22 43.281987 1.32 17.9 33.75 52.7 18.3 11.36 16.24 45.91990 1.29 18.55 30.36 50.2 17.37 11.56 20.19 49.121993 2.08 21.52 37.97 61.57 15.26 9.51 13.67 38.441996 1.79 21.87 37.39 61.05 13.77 10.3 14.89 38.961999 2.12 21.4 35.76 59.28 15.02 11.06 14.65 40.732002 2.75 25.53 40.08 68.36 13.34 6.91 11.38 31.63

Rata-rata 1.95 21.32 36.35 59.62 15.4 9.93 14.71 40.04

Urban RuralTahun

Sumber: SMERU Research Institute (diolah berdasarkan data BPS)

1.5. Komoditas Tradables dan Non-Tradables

� Pendekatan tradables dan non-tradables dilakukan dengan menggunakan Tabel I-O,

yaitu dengan mengelompokkan tradables sebagai output dan input perekonomian yang

memiliki komponen ekspor dan impor, sementara yang tidak memiliki komponen ekspor

dan impor dikelompokkan sebagai non-tradables. Komoditas pertanian mencakup hasil

produksi dari sektor pertanian dan hasil industri pengolahan yang berbasis pertanian

(agro-industri), yaitu industri makanan, tekstil, kayu, kertas, dan industri kimia.

Grafik 12. Pangsa Tradables dan Non-tradables

Pangsa Tradables dan Non-tradables Pangsa Tradables menurut Sektor

Tradables39,5%

Non-tradables60,5%

Agro-industri35,9%

Non-pertanian61,9%

Pertanian2,2%

Tradables

Sumber: BPS, Tabel Input-Output (diolah)

� Dari total ouput perekonomian, sebesar 39,5 persen merupakan output tradables dan

sisanya (60,5 persen) merupakan output non-tradables. Dari total output tradables,

sebesar 2,2 persen merupakan komoditas tradables dari sektor pertanian primer, 35,9

persen adalah komoditas tradables agro-industri, dan selebihnya (61,9 persen) adalah

komoditas tradables dari sektor lain.

Grafik 13. Komoditas Non-Tradables menurut Sektor Ekonomi

Agro-industri29,7%

Pertanian12,5%

Non Pertanian57,8%

Bangunan16,4%

Jasa-jasa14,8%

Perdagangan9,3%

Keuangan 5,2%

Lainnya12,1%

Sumber: BPS, Tabel Input-Output (diolah)

� Untuk komoditas non-tradables, sektor pertanian primer memegang peranan 12,5

persen dan agro-industri 29,7 persen, sementara sektor non-pertanian mencapai 57,8

persen. Dengan kata lain, sektor pertanian primer lebih banyak dikonsumsi di dalam

negeri (non-tradables) daripada sebagai komoditas tradables.

Grafik 14. Komoditas Tradables menurut Sub Sektor

11.1%

5.7%

12.0% 29.0%

20.3%21.9%

Pertanian primer Industri makanan, minuman & tembakau

Industri tekstil, barang kulit dan alas kaki Industri barang kayu & hasil hutan lainnyaIndustri kertas & barang cetakan Industri kimia & barang dari karet

Sumber: BPS, Tabel Input-Output (diolah)

� Ditinjau dari komoditas pertanian primer, pangsa sektor pertanian hanya sebesar 8,4

persen. Sementara itu, ditinjau secara lebih luas yaitu komoditas pertanian primer dan

olahan, sektor pertanian memiliki peranan yang sangat penting dalam perekonomian

(40,6 persen).

� Secara sub sektor, industri tekstil menempati urutan pangsa terbesar komoditas

pertanian tradables yaitu 29,0 persen, diikuti oleh industri kimia dan karet (21,9 persen),

serta industri makanan (20,3 persen). Industri kayu dan industri kertas memiliki pangsa

komoditas tradables masing-masing sebesar 12,0 persen dan 11,1 persen. Sementara

itu, komoditas pertanian primer hanya memiliki pangsa 5,7 persen.

2. Perkembangan Komoditas Tradables Pertanian

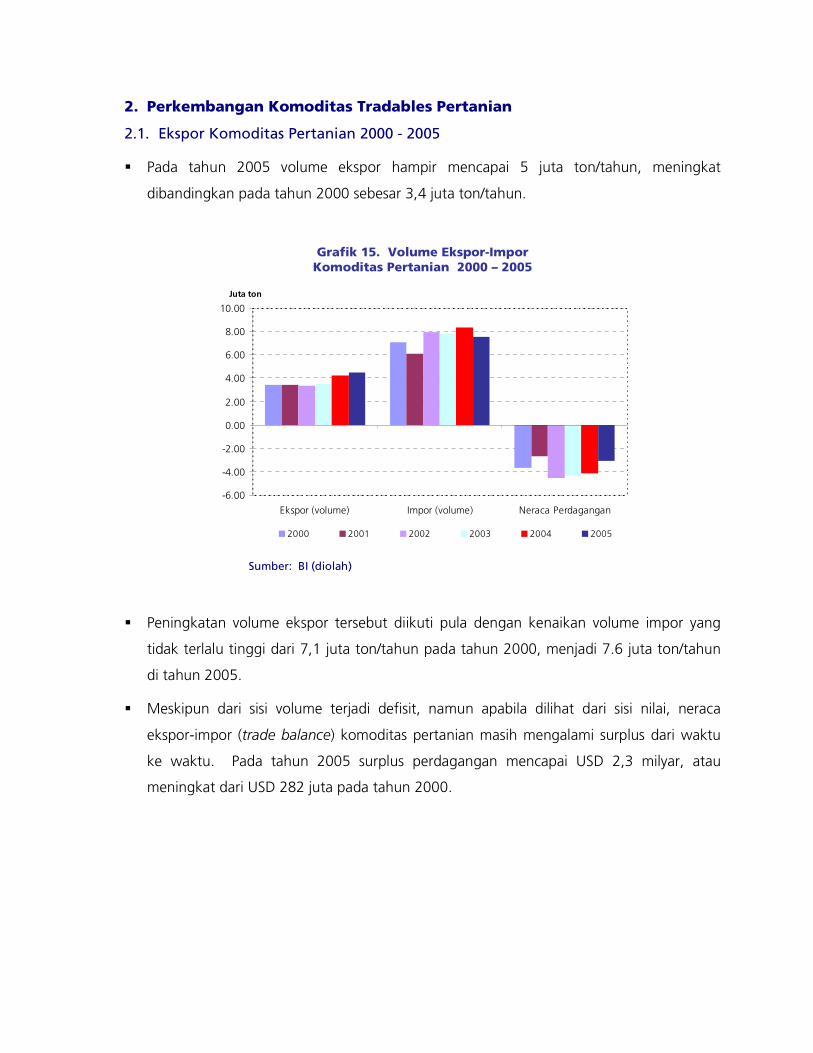

2.1. Ekspor Komoditas Pertanian 2000 - 2005

� Pada tahun 2005 volume ekspor hampir mencapai 5 juta ton/tahun, meningkat

dibandingkan pada tahun 2000 sebesar 3,4 juta ton/tahun.

Grafik 15. Volume Ekspor-Impor Komoditas Pertanian 2000 – 2005

-6.00

-4.00

-2.00

0.00

2.00

4.00

6.00

8.00

10.00

Ekspor (volume) Impor (volume) Neraca Perdagangan

2000 2001 2002 2003 2004 2005

Juta ton

Sumber: BI (diolah)

� Peningkatan volume ekspor tersebut diikuti pula dengan kenaikan volume impor yang

tidak terlalu tinggi dari 7,1 juta ton/tahun pada tahun 2000, menjadi 7.6 juta ton/tahun

di tahun 2005.

� Meskipun dari sisi volume terjadi defisit, namun apabila dilihat dari sisi nilai, neraca

ekspor-impor (trade balance) komoditas pertanian masih mengalami surplus dari waktu

ke waktu. Pada tahun 2005 surplus perdagangan mencapai USD 2,3 milyar, atau

meningkat dari USD 282 juta pada tahun 2000.

Grafik 16. Nilai Ekspor-Impor Komoditas Pertanian 2000 – 2005

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

45,000

50,000

Ekspor (nilai) Impor (nilai) Neraca Perdagangan

2000 2001 2002 2003 2004 2005

Juta US$

Sumber: BI (diolah)

Grafik 17. Trade Balance Komoditas Food dan Non-Food

Food Non Food-2,000

0

2,000

4,000

6,000

8,000

10,000

1999 2000 2001 2002 2003 2004 1999 2000 2001 2002 2003 2004

Juta USD

Export Import Trade Balance

Sumber: BPS (diolah)

� Secara lebih rinci, baik komoditas food maupun non-food mengalami surplus yang

cenderung meningkat dalam 6 tahun terakhir sejak krisis. Sementara itu, trade balance

Food mencatat surplus lebih tinggi dibandingkan Non-Food.

Grafik 18. Pangsa dan Pertumbuhan Ekspor Komoditas Pertanian Terhadap Total Ekspor Non-Migas

Pangsa Ekspor Komoditas Pertanian Pertumbuhan Ekspor Komoditas Pertanian

0

5

10

15

20

25

1999 2000 2001 2002 2003 2004

%

Volume Nilai2000 2001 2002 2003 2004

-20

-10

0

10

20

30

Volume Nilai

Sumber: BPS, Tabel Input-Output (diolah)

� Dalam 6 tahun terakhir, pangsa ekspor komoditas pertanian terhadap total ekspor non-

migas meningkat secara gradual, sehingga pada 2004 pangsa volume ekspor pertanian

mencapai 11,6 persen, sedangkan pangsa nilai ekspor pertanian mencapai 22,4 persen.

Sementara itu, pertumbuhan volume ekspor pertanian melambat sampai 2003, namun

meningkat lagi pada 2004, sehingga pertumbuhan nilai ekspor yang lebih tinggi daripada

pertumbuhan volume semata-mata disebabkan oleh faktor harga ekspor komoditas

pertanian pada periode tersebut.

� Dengan total ekspor komoditas pertanian sebesar 22,8 juta ton atau senilai USD 12,2

juta, Indonesia menduduki peringkat ke-20 negara eksportir terbesar komoditas

pertanian di bawah peringkat Thailand (ke-15) dan Malaysia (ke-16) yang luas lahan

pertaniannya jauh lebih kecil dibandingkan Indonesia. Sementara itu, peringkat 10 besar

negara eksportir komoditas pertanian adalah negara-negara maju, kecuali Brasil di

peringkat ke-7. Sedangkan, peringkat pertama sampai dengan ke-3 secara berturut-

turut diduduki oleh Amerika Serikat, Perancis dan Belanda.

Grafik 19. Negara Pengekspor Komoditas Pertanian Terbesar

Indonesia

Irlandia

New Zealand

Meksiko

Malaysia

Thailand

Brasil

Spanyol

Belgia

Jerman

Belanda

Perancis

USA

0 20 40 60 80

20

19

18

17

16

15

7

6

5

4

3

2

1

Rank

Nilai Ekspor ($ Miliar)

Sumber: BPS (diolah)

2.2. Perkembangan Ekspor Beberapa Komoditas Pertanian

� Total ekspor komoditas pertanian yaitu tekstil dan produk tekstil, minyak kelapa sawit

(CPO), kayu dan produk turunannya, ikan olahan dan awetan, dan karet dan produk

karet olahan mencapai 31,5 persen dari total ekspor non-migas. Untuk produk tekstil,

persentase yang diekspor dari output domestik adalah sebesar 70,1 persen, sedangkan

untuk komoditas kayu dan karet masing-masing sebesar 71,0 persen dan 60,3 persen.

Sementara itu, untuk komoditas kelapa sawit (CPO) dan ikan masing-masing adalah 32,2

persen dan 56,6 persen dari output domestik komoditas tersebut.

Grafik 20. Perkembangan Ekspor Komoditas Karet

Perkembangan Volume Ekspor Karet Perkembangan Nilai Ekspor Karet

0

500

1,000

1,500

2,000

2,500

1991 1993 1995 1997 1999 2001 2003

(Ribu Mt)

Thailand Indonesia Malaysia

0

500

1,000

1,500

2,000

2,500

1991 1993 1995 1997 1999 2001 2003

(Juta USD)

Thailand Indonesia Malaysia

Sumber: FAO (diolah)

� Volume Ekspor karet Indonesia terus mengalami pertumbuhan, meski agak turun pada

periode krisis (1998-1999) dan meningkat lagi sejak tahun 2000. Dalam pangsa pasar

dunia, ekspor karet Indonesia menduduki peringkat ke-2 setelah Thailand, namun masih

lebih tinggi dari Malaysia. Meski terjadi kenaikan volume ekspor, namun nilai ekspor

karet turun pada periode 1996-2001 sebagai akibat turunnya harga karet dunia.

Grafik 21. Perkembangan Ekspor Komoditas CPO

Perkembangan Volume Ekspor CPO Perkembangan Nilai Ekspor CPO

02,0004,0006,0008,000

10,00012,00014,000

1991 1993 1995 1997 1999 2001 2003

(Ribu Mt)

Malaysia Indonesia

0

1,000

2,000

3,000

4,000

5,000

6,000

1991 1993 1995 1997 1999 2001 2003

(Juta USD)

Malaysia Indonesia

Sumber: FAO (diolah)

� Indonesia merupakan negara pengekspor CPO terbesar ke-2 setelah Malaysia. Volume

Ekspor CPO tumbuh dari sekitar 1,5 juta metric ton pada 1990-an menjadi 6,4 juta

metric ton pada 2003. Meski ekspor CPO Indonesia masih di bawah Malaysia, namun

pertumbuhannya lebih cepat yaitu sekitar 20 persen per tahun dibandingkan ekspor CPO

Malaysia yang hanya tumbuh sekitar 6 persen per tahun.

Grafik 22. Perkembangan Ekspor Komoditas Tekstil

Perkembangan Volume Ekspor Tekstil Perkembangan Nilai Ekspor Tekstil

010

2030

4050

6070

1991 1993 1995 1997 1999 2001 2003

(Ribu Mt)

Indonesia Malaysia Thailand Viet Nam

05

10152025

3035

1991 1993 1995 1997 1999 2001 2003

(Juta USD)

Indonesia Malaysia Thailand Viet Nam

Sumber: FAO (diolah)

� Komoditas tekstil mencakup produk serat sampai dengan produk olahan tekstil, seperti

pakaian jadi. Dari sisi volume, ekspor tekstil Indonesia hanya berada di peringkat ke-45

dunia, di bawah Vietnam dan Thailand, namun dari sisi nilai lebih tinggi dibandingkan

kedua negara tersebut.

Grafik 23. Perkembangan Ekspor Komoditas Kayu dan Produk Kayu

Perkembangan Volume Ekspor Kayu Perkembangan Nilai Ekspor Kayu

0

10,000

20,000

30,000

40,000

50,000

1991 1993 1995 1997 1999 2001 2003

(Ribu Cum)

Indonesia Malaysia Thailand

0

1,000

2,000

3,000

4,000

5,000

1991 1993 1995 1997 1999 2001 2003

(Juta USD)

Indonesia Malaysia Thailand

Sumber: FAO (diolah)

� Ekspor kayu Indonesia sejak tahun 2001 terus mengalami penurunan, baik dari sisi

volume maupun nilai ekspor. Saat ini, ekspor kayu Indonesia menduduki peringkat ke-7

ekspor dunia dengan total ekspor mencapai 3,2 juta cum atau senilai USD 950 juta.

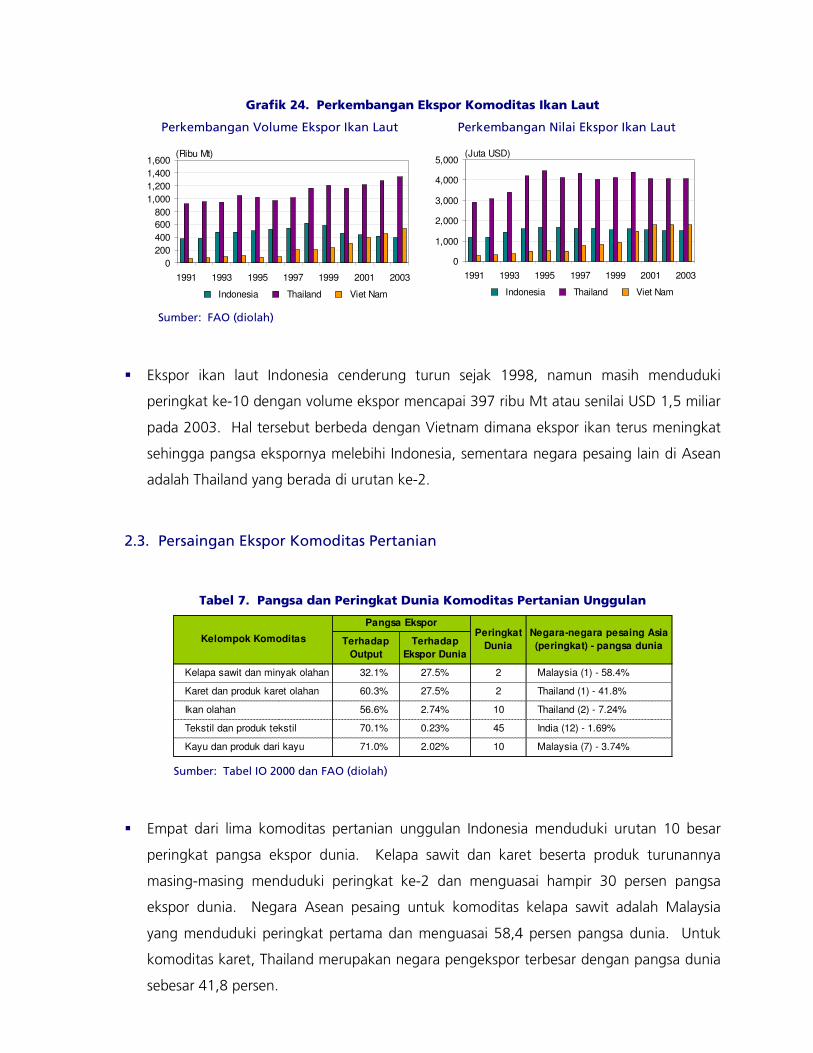

Grafik 24. Perkembangan Ekspor Komoditas Ikan Laut

Perkembangan Volume Ekspor Ikan Laut Perkembangan Nilai Ekspor Ikan Laut

0200400600800

1,0001,2001,4001,600

1991 1993 1995 1997 1999 2001 2003

(Ribu Mt)

Indonesia Thailand Viet Nam

0

1,000

2,000

3,000

4,000

5,000

1991 1993 1995 1997 1999 2001 2003

(Juta USD)

Indonesia Thailand Viet Nam

Sumber: FAO (diolah)

� Ekspor ikan laut Indonesia cenderung turun sejak 1998, namun masih menduduki

peringkat ke-10 dengan volume ekspor mencapai 397 ribu Mt atau senilai USD 1,5 miliar

pada 2003. Hal tersebut berbeda dengan Vietnam dimana ekspor ikan terus meningkat

sehingga pangsa ekspornya melebihi Indonesia, sementara negara pesaing lain di Asean

adalah Thailand yang berada di urutan ke-2.

2.3. Persaingan Ekspor Komoditas Pertanian

Tabel 7. Pangsa dan Peringkat Dunia Komoditas Pertanian Unggulan

Terhadap Output

Terhadap Ekspor Dunia

Kelapa sawit dan minyak olahan 32.1% 27.5% 2 Malaysia (1) - 58.4%

Karet dan produk karet olahan 60.3% 27.5% 2 Thailand (1) - 41.8%

Ikan olahan 56.6% 2.74% 10 Thailand (2) - 7.24%

Tekstil dan produk tekstil 70.1% 0.23% 45 India (12) - 1.69%

Kayu dan produk dari kayu 71.0% 2.02% 10 Malaysia (7) - 3.74%

Pangsa Ekspor

Kelompok KomoditasPeringkat

DuniaNegara-negara pesaing Asia (peringkat) - pangsa dunia

Sumber: Tabel IO 2000 dan FAO (diolah)

� Empat dari lima komoditas pertanian unggulan Indonesia menduduki urutan 10 besar

peringkat pangsa ekspor dunia. Kelapa sawit dan karet beserta produk turunannya

masing-masing menduduki peringkat ke-2 dan menguasai hampir 30 persen pangsa

ekspor dunia. Negara Asean pesaing untuk komoditas kelapa sawit adalah Malaysia

yang menduduki peringkat pertama dan menguasai 58,4 persen pangsa dunia. Untuk

komoditas karet, Thailand merupakan negara pengekspor terbesar dengan pangsa dunia

sebesar 41,8 persen.

� Ekspor komoditas ikan dan kayu masing-masing menduduki peringkat ke-10 negara

pengekspor terbesar dunia, namun pangsa yang dikuasai tidak lebih dari 3 persen.

Negara pesaing di Asean untuk komoditas ikan adalah Thailand, sementara untuk

komoditas kayu adalah Malaysia. Untuk ekspor komoditas tekstil, meskipun Indonesia

hanya menempati di urutan ke-45, namun berada di atas negara-negara Asean lainnya.

China dan India masing menempati peringkat ke-3 dan ke-12 negara pengekspor tekstil

terbesar di dunia.

2.4. Elastisitas Ekspor Komoditas Pertanian

Tabel 8. Elastisitas Ekspor Komoditas Pertanian

TahunPertumb. Ekspor

Pertanian

Pertumb. PDB

Elastisitas PeriodeRata-rata

Elastisitas

1991 11.42 9.26 1.23

1992 8.92 10.30 0.87 1993 6.38 8.76 0.73 1994 33.88 8.15 4.16 1995 13.39 9.46 1.42 1996 7.51 9.10 0.83

1997 3.14 5.63 0.56 1998 (17.01) (10.56) 1.61 1999 1.61 1.68 0.96 2000 (3.78) 4.15 (0.91)

2001 (11.62) 3.83 (3.03) 2002 42.12 4.38 9.63 2003 12.64 4.88 2.59

Paska Krisis

2.07

Sblm Krisis

1.40

Masa Krisis

1.28

Sumber: BPS dan FAO (diolah)

� Elastisitas pertumbuhan ekspor komoditas pertanian terhadap pertumbuhan PDB

sebelum krisis tercatat sebesar 1,40, kemudian turun menjadi 1,28 pada masa krisis, dan

meningkat tajam menjadi 2,07 pada paska krisis. Angka elastisitas paska krisis

menunjukkan bahwa setiap pertumbuhan ekonomi 1 persen akan mendorong

pertumbuhan ekspor komoditas pertanian sebesar 2,07 persen.

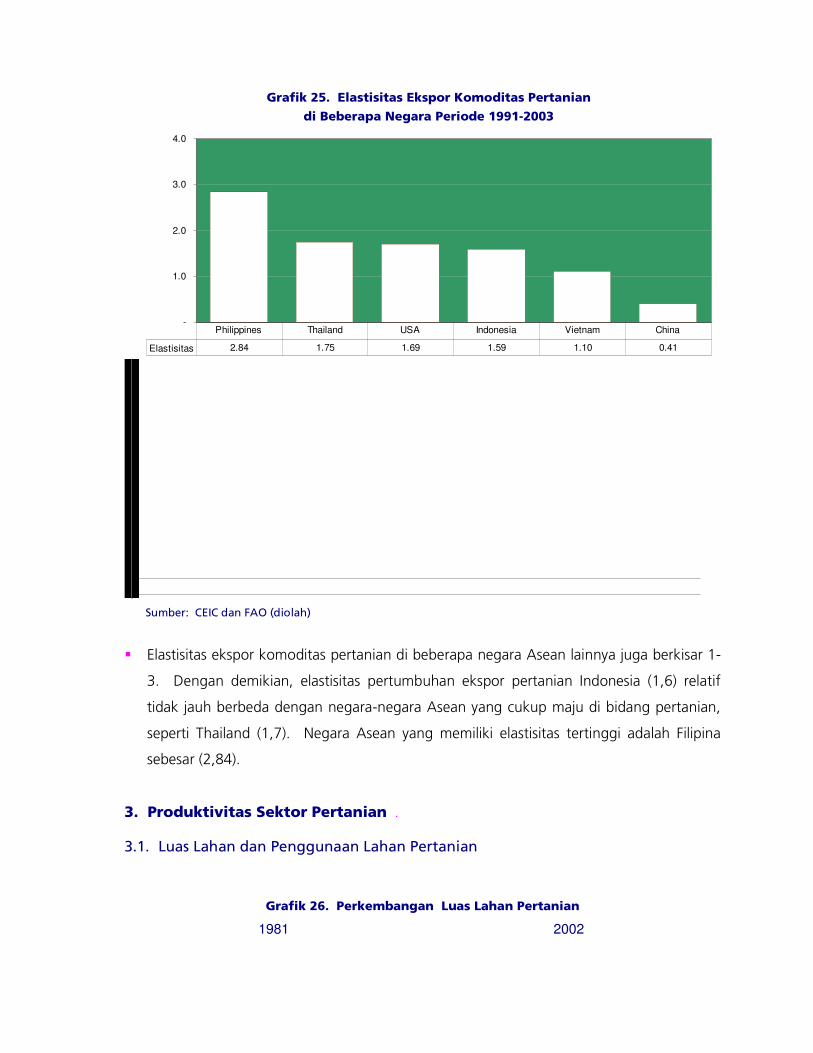

Grafik 25. Elastisitas Ekspor Komoditas Pertanian

di Beberapa Negara Periode 1991-2003

-

1.0

2.0

3.0

4.0

Elastisitas 2.84 1.75 1.69 1.59 1.10 0.41

Philippines Thailand USA Indonesia Vietnam China

E

Sumber: CEIC dan FAO (diolah)

� Elastisitas ekspor komoditas pertanian di beberapa negara Asean lainnya juga berkisar 1-

3. Dengan demikian, elastisitas pertumbuhan ekspor pertanian Indonesia (1,6) relatif

tidak jauh berbeda dengan negara-negara Asean yang cukup maju di bidang pertanian,

seperti Thailand (1,7). Negara Asean yang memiliki elastisitas tertinggi adalah Filipina

sebesar (2,84).

3. Produktivitas Sektor Pertanian .

3.1. Luas Lahan dan Penggunaan Lahan Pertanian

Grafik 26. Perkembangan Luas Lahan Pertanian

1981 2002

9.9%4.4%6.6%

14.7%64.4%

Lahan pertanian basah (arable land)Lahan perkebunan (permanent cropland)Ladang kering (permanent pasture)Hutan (forest and woodland)Penggunaan lahan lainnya

15.5%

7.2%11.3%

59.8%

6.2%

Lahan pertanian basah (arable land)Lahan perkebunan (permanent cropland)Ladang kering (permanent pasture)Hutan (forest and woodland)Penggunaan lahan lainnya

Sumber: FAO

� Dalam kurun waktu 20 tahun terakhir, terjadi peningkatan penggunaan lahan pertanian.

Dari total lahan (land area) seluas 181.157 ribu hektar digunakan sebagai lahan pertanian

basah (arable land) sebesar 9,9 persen (1980) dan meningkat menjadi 11,3 persen

(2002). Sedangkan penggunaan lahan untuk tanah perkebunan (permanent crops) juga

mengalami peningkatan, dari 4,4 persen (1980) menjadi 7,3 persen (2002). Pada periode

yang sama, luas area hutan (forest and woodland) menyusut dari 64,4 persen menjadi

59,8 persen.

� Peningkatan penggunaan lahan pertanian di Indonesia, merupakan salah satu faktor

yang mendukung peningkatan produksi sektor pertanian sebagaimana ditunjukkan oleh

peningkatan Indeks Pertanian pada pembahasan terdahulu. Dalam jangka pendek,

peningkatan produksi bisa dilakukan dengan memanfaatkan 1,08 juta hektar lahan tidur

yang tersebar di 13 propinsi. Secara keseluruhan ada 38,7 juta hektar potensi lahan

pertanian yang belum dimanfaatkan, terdiri dari 16,7 juta hektar lahan basah (sawah)

dan 22 juta hektar lahan kering.

� Sebagian besar lahan yang belum dimanfaatkan ini diluar Jawa. Potensi pertanian lahan

basah terbesar di Papua, Sumatera dan Kalimantan, sedangkan untuk pertanian lahan

kering di Sumatera dan Kalimantan. Khusus untuk perluasan lahan kering tanaman

tahunan (perkebunan), potensi terbesar di Sumatera, Kalimantan dan Papua.

� Dalam periode 1981-1999 secara nasional terjadi konversi lahan pertanian ke non-

pertanian mencapai 1,63 juta hektar. Konversi ini sebagian besar terjadi di Jawa dimana

terjadi over utility lahan, dengan konversi lahan pertanian ke non-pertanian seluas 1 juta

hektar.

Tabel 9. Penggunaan Lahan Pertanian Antar Negara

Land Use

1981 2002 1981 2002 1981 2002 1981 2002

Indonesia 181,157 9.9 11.3 4.4 7.3 6.6 6.2 64.4 61.5

Malaysia 32,855 3.1 5.5 11.7 17.6 0.8 0.9 67.7 67.7

Philippines 29,817 17.5 19.1 14.8 16.8 3.5 5.0 41.1 45.6

Viet Nam 32,549 18.2 20.6 2.1 6.7 0.9 2.0 34.6 29.5

China 932,743 10.5 15.3 0.4 1.2 36.6 42.9 14.4 13.9

Mexico 190,869 12.1 13.0 0.8 1.3 39.0 41.9 24.8 25.4

Thailand 51,089 33.0 31.1 3.6 6.9 1.3 1.6 31.5 29.0

Japan 36,640 13.3 12.1 1.6 0.9 1.6 1.2 67.5 67.6

USA 915,896 20.6 19.2 0.2 0.2 25.9 25.5 32.0 32.2

India 297,319 54.8 54.4 1.8 2.8 4.1 3.7 22.7 22.8

Korea 9,873 20.8 17.1 1.4 2.0 0.6 0.6 66.5 65.5

Permanent Crops (%)

Permanent Pasture (%)

Forests and Woodland (%)

Land Area (1000Ha)

Arable Land (%)

Sumber: FAO (diolah)

� Kecenderungan peningkatan penggunaan lahan untuk arable area dan permanent crops

yang serupa terjadi pada beberapa negara seperti Malaysia, Philipina, Vietnam, China

dan Meksiko, sebaliknya di Thailand, USA dan Jepang justru menunjukkan penurunan

penggunaan lahan tersebut.

3.2. Tenaga Kerja Menurut Sektor Ekonomi

� Sektor pertanian adalah sektor ekonomi yang paling banyak menyerap tenaga kerja.

Secara rata-rata, sektor pertanian mampu menyerap sebanyak 48,2 persen dari total

tenaga kerja yang bekerja di seluruh sektor ekonomi. Hal ini menunjukkan bahwa sektor

pertanian merupakan salah satu sektor andalan dalam penyerapan tenaga kerja di

Indonesia (labor intensive).

Tabel 10. Perkembangan Tenaga Kerja menurut Sektor Ekonomi

(Ribu orang)

Jumlah % Jumlah % Jumlah % Jumlah % Jumlah % Jumlah % Jumlah %

Pertanian 37.092 54,7 39.787 54,7 38.470 49,5 35.932 42,9 39.490 44,5 41.140 44,8 40.608 43,3

Pertambangan dan Penggalian 339 0,5 501 0,7 627 0,8 789 0,9 617 0,7 772 0,8 1.035 1,1

Industri Pengolahan 5.611 8,3 7.431 10,2 9.061 11,7 10.720 12,8 11.030 12,4 11.897 13,0 11.070 11,8

Listrik, Gas dan Air 76 0,1 136 0,2 170 0,2 190 0,2 136 0,2 157 0,2 231 0,2

Bangunan 1.643 2,4 2.095 2,9 2.947 3,8 3.875 4,6 3.478 3,9 4.055 4,4 4.540 4,8

Perdagangan, Hotel dan Restoran 10.067 14,9 10.908 15,0 12.518 16,1 15.859 18,9 17.611 19,8 17.505 19,1 19.119 20,4

Pengangkutan dan Komunikasi 1.818 2,7 2.320 3,2 2.944 3,8 3.903 4,7 4.305 4,8 4.687 5,1 5.481 5,8

Keuangan, Persewaan dan Jasa 357 0,5 463 0,6 587 0,8 667 0,8 711 0,8 1.142 1,2 1.125 1,2

Jasa-jasa 10.784 15,9 9.161 12,6 10.443 13,4 11.825 14,1 11.398 12,8 10.400 11,3 10.513 11,2

Total 67.787 100 72.803 100 77.766 100 83.759 100 88.776 100 91.755 100 93.722 100

1995-1997 1998-2000 2001-2003 2004SEKTOR EKONOMI

1986-1988 1989-1991 1992-1994

Sumber : BPS

3.3. Tenaga Kerja Menurut Gender

Grafik 27. Perkembangan Tenaga Kerja Pertanian menurut Gender

Sebelum krisis Masa krisis Sesudah krisis

Pertumbuhan TK: 1,60% Pertumbuhan TK: 0,96% Pertumbuhan TK: 0,70%

P (39%)

L (61%)

P (42%)

L(58%)

L(57%)

P(43%)

Sumber: FAO

� Dalam kurun waktu 15 tahun tenaga kerja di sektor pertanian mengalami pertumbuhan

yang melambat. Pada periode sebelum krisis (1986-1997), secara rata-rata, tingkat

pertumbuhan tenaga kerja di sektor ini adalah sebesar 1,60 persen, sementara pada

periode krisis (1998-1999) menurun menjadi 0,96 persen dan pasca krisis (2000-2003)

sebesar 0,70 persen.

� Berdasarkan komposisi gender, tenaga kerja di sektor pertanian masih didominasi oleh

laki-laki, meskipun terdapat kecenderungan peningkatan komposisi tenaga kerja wanita

di sektor tersebut.

Grafik 28. Perkembangan Indeks Tenaga Kerja Pertanian

1986 1988 1990 1992 1994 1996 1998 2000 2002 200460

70

80

90

100

110

120

Indeks TK Pertanian Indeks Pertanian

%

Sumber: BPS (diolah)

� Dalam 15 tahun terakhir, sektor pertanian Indonesia mengalami pertumbuhan rata-rata

2,75 persen, sementara jumlah tenaga kerja sektor pertanian tumbuh rata-rata 0,82

persen, sehingga sektor pertanian memiliki elastisitas terhadap pertumbuhan tenaga

kerja sebesar 3,37 persen. Setiap pertumbuhan 1 persen tenaga kerja di sektor pertanian

akan meningkatkan PDB sektor tersebut sebesar 3,37 persen. Dibandingkan dengan

sektor-sektor lain yang rata-rata memiliki elastisitas kurang dari 2 persen, peran tenaga

kerja sektor pertanian relatif lebih tinggi dalam pembentukan pertumbuhan PDB.

� Pada 1994 terjadi pergeseran dimana output sektor pertanian tumbuh menjadi lebih

tinggi dari pada pertumbuhan tenaga kerja sektor tersebut. Hal tersebut

mengindikasikan intensifikasi sektor petanian yang dapat terjadi karena peningkatan

produktifitas tenaga kerja ataupun karena penambahan investasi barang modal pada

sektor tersebut.

� Dibandingkan dengan penyerapan tenaga kerja sektor pertanian di beberapa negara

Asia, terlihat bahwa penyerapan tenaga kerja pada sektor pertanian di Indonesia jauh

lebih tinggi dibandingkan Korea, Malaysia, dan Philipina namun masih lebih rendah

dibandingkan Vietnam dan Thailand.

Grafik 29. Penyerapan Tenaga Kerja Sektor Pertanian (1994-2003)

2.2

4.5

4.7

11.1

19.9

22.3

40.5

44.2

57.6

67.9

0 20 40 60 80

Viet Nam

Thailand

Indonesia

Philippines

Mexico

Malaysia

Korea

Australia

Japan

USA

%

Sumber : BPS dan FAO (diolah)

3.4. Produktifitas Tenaga Kerja Sektor Pertanian

Tabel 11. Produktivitas Tenaga Kerja Per Sektor Ekonomi

(Juta/orang)

Sektor Ekonomi Sebelum krisis Masa krisis Sesudah krisis

Pertanian 2.15 4.99 7.13

Pertambangan dan Penggalian 55.42 164.43 230.73

Industri Pengolahan 11.25 24.47 46.03

Listrik, Gas dan Air 30.66 73.51 99.75

Bangunan 9.67 18.65 25.46

Perdagangan, Hotel dan Restoran 5.18 9.39 16.83

Pengangkutan dan Komunikasi 8.61 12.81 20.71

Keuangan, Persewaan dan Jasa 62.86 112.76 142.47

Jasa-jasa 3.72 7.60 17.16

Total 5.70 11.65 20.24

Sumber : BPS (diolah)

� Meskipun penyerapan tenaga kerja sektor pertanian di Indonesia cukup tinggi, namun

produktivitas tenaga kerja pada sektor tersebut sangat rendah. Berdasarkan

produktivitas tenaga kerja yang dihitung dari rasio antara PDB (harga berlaku) dengan

jumlah tenaga kerja per sektor, menunjukkan bahwa produktivitas sektor pertanian lebih

rendah dibandingkan sektor-sektor lainnya maupun produktivitas PDB secara rata-rata.

Produktivitas tenaga kerja sektor pertanian sebelum krisis tercatat sebesar Rp2,15

juta/orang, jauh lebih rendah dibandingkan produktivitas sektor industri pengolahan

(Rp11,25 juta/orang) ataupun dibandingkan produktivitas rata-rata PDB (Rp5,70

juta/orang).

� Sebagaimana produktivitas pada sektor-sektor lain, produktivitas tenaga kerja sektor

pertanian tetap meningkat pada masa krisis menjadi Rp4,99 juta/orang dan meningkat

lagi menjadi Rp7,13 juta/orang.

Tabel 12. Perbandingan Produktivitas Sektor Pertanian Antar Negara

No. Countries

1979-81 2000-02 1979-81 2000-02 1979-81 2000-02 1979-81 2000-02 1979-81 2000-021. Indonesia 65,9 122,9 63,1 123,6 51,0 124,7 2.837,0 4.141,0 604,0 748,02. Malaysia 75,3 119,4 55,6 142,1 41,0 142,1 2.828,0 3.132,0 3.939,0 6.912,03. Thailand 79,1 124,3 79,7 123,5 64,5 135,3 1.911,0 2.654,0 616,0 863,04. Philipina 88,3 123,1 86,1 137,1 73,8 177,8 1.611,0 2.692,0 1.381,0 1.458,05. Vietnam 65,8 180,3 62,5 171,4 50,1 193,8 2.049,0 4.375,0 N.A 256,06. China 67,1 155,6 60,8 185,9 45,4 226,7 3.027,0 4.845,0 161,0 338,07. Japan 108,3 87,1 94,1 91,6 85,1 93,2 5.252,0 5.879,0 17.378,0 33.077,08. USA 98,6 118,3 94,5 122,5 89,0 123,6 4.151,0 5.830,0 20.672,0 53.907,09. Mexico 86,5 123,6 85,3 135,7 86,2 150,1 2.164,0 2.870,0 1.482,0 1.813,0

Note:*) Agriculture value added per worker (in USD)

kilogram/ha

Agricultural Productivity *)

Crop Production Index

Food Production Index

Livestock Production

Cereal Yield

Sumber : 2004 World Development Indicators – World Bank

� Dibandingkan dengan negara lain, produktivitas sektor pertanian Indonesia masih jauh di

bawah negera-negara lainnya, kecuali Vietnam dan China. Dalam kurun waktu 1979-

1981, negara dengan produktivitas sektor pertanian yang tertinggi adalah USA dan

Jepang, dan yang terendah adalah China. Pada dua dekade berikutnya, Jepang,

Malaysia, USA dan China mengalami peningkatan produktivitas hampir dua kali lipat

sementara Indonesia hanya mengalami peningkatan sebesar 25 persen.

4. Pembiayaan Perbankan terhadap Sektor Pertanian

� Dilihat dari perkembangan kinerja sektor pertanian dalam PDB, struktur demografis,

penyerapan tenaga kerja, perdagangan ekspor dan impor, perkembangan pembiayaan

dari perbankan serta mempertimbangkan potensi ekonomi yang dapat dikembangkan,

maka sektor pertanian merupakan salah satu sektor ekonomi yang masih memerlukan

perhatian dari banyak pihak termasuk pemerintah dan pihak perbankan.

4.1. Pembiayaan Formal Melalui Bank dan Non-Bank

� Ketersediaan modal dalam pembiayaan suatu usaha termasuk usaha di bidang pertanian

(baik usaha primer maupun olahan) memiliki peran yang sangat penting. Terdapat

indikasi bahwa sektor pertanian Indonesia saat ini masih banyak yang pembiayaannya

diperoleh dari sektor informal ataupun pembiayaan secara informal (self-financing).

Pembahasan pembiayaan dalam laporan ini akan difokuskan pada pembiaayaan formal

dari sektor keuangan, khususnya perbankan.

Grafik 30. Perkembangan Kredit Perbankan Sektor Pertanian

-

100,000

200,000

300,000

400,000

500,000

600,000

700,000

800,000

(Miliar Rp)

0.0

2.0

4.0

6.0

8.0

10.0

12.0

Total Kredit Bank Umum 188,871 234,611 292,921 378,134 487,426 225,133 269,000 307,594 365,410 437,942 553,548 689,671

Pertanian 13,860 15,525 17,630 26,002 39,308 23,777 19,504 20,864 22,332 24,307 32,376 36,678

Pangsa (dalam %) 7.3 6.6 6.0 6.9 8.1 10.6 7.3 6.8 6.1 5.6 5.8 5.3

Pertumbuhan (dalam %) 12.0 13.6 47.5 51.2 -39.5 -18.0 7.0 7.0 8.8 33.2 13.3

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

%

Sumber: LBU Bank Indonesia

� Jumlah kredit yang disalurkan oleh perbankan meningkat dengan rata-rata pertumbuhan

di atas 20 persen (kecuali masa krisis turun 53,8 persen). Pada tahun 1994, total kredit

perbankan mencapai Rp188,9 triliun meningkat menjadi Rp689,7 trilun pada 2005. Dari

jumlah tersebut, kredit yang disalurkan kepada sektor pertanian kurang dari 10 persen,

bahkan terdapat kecenderungan semakin menurun dalam periode tersebut, meskipun

secara nominal meningkat yaitu dari Rp13,9 trilun pada 1994 menjadi Rp36,7 triliun

pada 2005.

� Dilihat dari pertumbuhannya, secara rata-rata kredit perbankan tumbuh 16,1 persen per

tahun, sementara pertumbuhan kredit sektor pertanian tumbuh 12,3 persen per tahun,

dibawah pertumbuhan kredit sektor lain, seperti pada sektor pertambangan (36,3

persen), diikuti oleh sektor jasa (32,0 persen) dan sektor perdagangan (14,4 persen).

Tabel 13. Kebutuhan Investasi Komoditas Pertanian Unggulan

(Miliar Rp)

KOMODITAS PUBLIK PEMERINTAH SWASTA TOTAL

Total Tanaman Pangan 23.2 1,054.6 17,464.5 18,542.3 Padi - 616.6 14,147.6 14,764.2 Jagung 23.2 120.0 939.7 1,082.9 Kedelai - 318.0 2,377.2 2,695.2Total Hortikultura 2,751.2 154.2 4,894.8 7,800.2 Pisang 5.4 133.0 138.4 Jeruk 1,813.2 3.8 4,320.7 6,137.7 Bawang Merah 909.4 0.4 36.3 946.1 Anggrek 23.2 150.0 404.8 578.0Total Peternakan 23,250.0 5,600.0 22,450.0 51,300.0 Unggas 8,000.0 2,450.0 14,050.0 24,500.0 Sapi 13,500.0 2,500.0 8,000.0 24,000.0 Kado 1,750.0 650.0 400.0 2,800.0Total Perkebunan 26,841.4 6,654.5 34,604.3 68,100.2 Tanaman Obat 3,029.0 50.0 18,666.0 21,745.0 Cengkeh 767.5 85.5 182.2 1,035.2 Kelapa 221.0 647.8 916.8 1,785.6 Karet - 2,414.0 27.7 2,441.7 Kelapa sawit 18,226.4 1,699.2 7,556.6 27,482.2 Kakao 3,460.0 1,550.0 350.0 5,360.0 Tebu 1,137.5 208.0 6,905.0 8,250.5

JUMLAH 52,865.8 13,463.3 79,413.6 145,742.7

Sumber: Departemen Pertanian

� Berdasarkan hasil kajian Badan Penelitian dan Pengembangan Pertanian (Litbang)

Departemen Pertanian, pengembangan 17 komoditas agribisinis yang menjadi prioritas

dalam pembangunan pertanian periode 2005-2010 dibutuhkan investasi sebesar 145,7

triliun yang sebagian besar berasal dari swasta (54,4%), sementara investasi publik dan

pemerintah masing-masing 36,3% dan 9,2%.

5. Pembentukan Harga Output Sektor Pertanian

� Dalam pembentukan inflasi, komoditas pertanian barang-barang yang diklasifikasikan ke

dalam sektor pertanian lebih fluktuatif dibandingkan inflasi pada barang-barang sektor

non pertanian. Besarnya bobot inflasi komoditas pertanian bersifat musiman, hal ini

terlihat dengan tingginya bobot pada masa-masa mendekati hari raya keagamaan,

kemudian pada awal tahun sekitar bulan Februari dan Maret bobot inflasinya menurun

secara drastis.

Grafik 31. Perkembangan Bobot Inflasi Komoditas Pertanian

%

-3.0

-2.0

-1.0

0.0

1.0

2.0

3.0

4.0

FMAMJ J ASOND J F MAMJ J ASOND J FMAMJ J ASOND J FMAMJ J

2002 2003 2004 2005

Komoditas Pertanian Komoditas Non-Pertanian

Sumber: BPS, Inflasi Bulanan

� Sumbangan inflasi dari barang-barang yang diklasifikasikan ke dalam sektor non

pertanian terhadap inflasi umum lebih dominan dibandingkan sumbangan inflasi dari

barang-barang sektor pertanian. Sejalan dengan fenomena bobot inflasi komoditas

pertanian yang musiman, sumbangan inflasi dari barang-barang sektor pertanian

memuncak pada masa hari raya keagamaan (lebaran dan natal) yang dalam 4 tahun

terakhir ini jatuh di triwulan IV, sementara di awal tahun sumbangannya kecil bahkan

beberapa kali mencatat nilai negatif.

Grafik 32. Pangsa Komoditas Pertanian dan Inflasi

%

-1.0

-0.5

0.0

0.5

1.0

1.5

2.0

2.5

F MAMJ J ASOND J F MAMJ J ASOND J F MAMJ J ASOND J FMAMJ J

2002 2003 2004 2005

Komoditas Pertanian Komoditas Non-Pertanian

Sumber: BPS, Inflasi Bulanan

6. Output Pertanian menurut Lokasi

Grafik 33. Pangsa Terbesar Sektor Pertanian menurut Propinsi

0 5 10 15 20 25

JATIMJABAR

JATENGSUMUT

RIAUBANTEN

DKISULSELSUMSEL

LAMPUNG

%

Sumber: BPS (diolah)

� Menurut PDRB per Propinsi, terlihat bahwa output komoditas pertanian masih

terkonsentrasi di pulau Jawa, dimana Jawa Timur menempati urutan tertinggi (21,0

persen), Jawa Barat di urutan kedua (13,6 persen) dan Jawa Tengah (11,9 persen).

Sementara itu, urutan ke-4 dan ke-5 masing ditempati oleh Sumatera Utara dan Riau.

Grafik 34. Location Quotient Sektor Pertanian

Sumber: BPS, Tabel Input-Output (diolah)

� Sementara itu dengan menggunakan Location Quotient (LQ) atas dasar data PDRB 2004,

diketahui bahwa sektor pertanian di daerah Sulawesi Tengah, Nusa Tenggara Timur dan

Kalimantan Tengah memiliki keunggulan komparatif bila dibandingkan dengan daerah-

daerah lainnya. Jika dilihat secara subsektor, untuk subsektor tanaman bahan makanan,

daerah Nusa Tenggara Timur, Bengkulu dan Lampung unggul dibandingkan dengan

daerah-daerah lainnya. Sementara untuk perkebunan, 3 daerah yang memiliki LQ

terbesar adalah Kalimantan Tengah, Maluku Utara dan Sulawesi Tengah. Untuk

peternakan, LQ terbesar dimiliki oleh daerah Nusa Tenggara Timur kemudian diikuti oleh

Lampung dan Sulawesi Tenggara. Untuk kehutanan Kalimantan Tengah, Riau dan

Sulawesi Tengah. Perikanan Maluku, Sulawesi Tenggara dan Bangka-Belitung.

7. Kebijakan Pemerintah Saat Ini

� Dalam kurun waktu lebih dari 3 dasawarsa (1970 – 2005), pokok-pokok kebijakan

pemerintah dapat dikelompokkan menjadi 3 aspek kebijakan, yaitu: kebijakan sumber

daya lahan, kebijakan infrastruktur, dan kebijakan insentif. Dalam periode tersebut,

perkembangan pertanian mengalami 3 fase pertumbuhan, yaitu:

- Fase accelerating : periode 1970an s.d. 1985

- Fase decelerating : periode 1985 s.d. 2000

- Fase rebounding : periode 2001 s.d. 2005

Tabel 14. Kebijakan Pemerintah 1970-2005

1. Pemberdayaan lahanpertanian lebih diutamakanpada lahan sawah.

1. Pembangunan irigasi yangturut berperan dalamtercapainya swasembadaberas tahun 1984.

1. Intervensi pemerintah dalambentuk kebijakan harga, saranaproduksi dan kebijakanperdagangan.

2. Adanya konversi dari lahanpertanian ke lahan nonpertanian.

2. Pada masa reformasipembangunan irigasi menurun.

2. Pengembangan komoditasstrategis: beras, jagung, kedelai,ayam ras, susu, sapi, danberbagai komoditas perkebunan.

3. Kemampuan lahan sawahsebagai penggerakekonomi pedesaansemakin melemah.

3. Tahun 2003, pemerintahmenyediakan sekitar Rp 4,76trilyun untuk pembangunanirigasi.

3. Kebijakan tarif dan subsidi pupukkurang efektif, sehingga munculmasalah penyelundupan, sepertiberas dan gula.

INFRASTRUKTUR INSENTIFSUMBER DAYA LAHAN

Sumber: BI, BPS, Deptan (diolah)

� Pada periode 1970an s.d. 1985 dimana sektor pertanian mengalami fase accelerating

dapat dijadikan referensi kebijakan dimana pada saat itu sektor pertanian memperoleh

perhatian yang sangat besar dari pemerintah. Adapun kebijakan yang paling menonjol

pada masa tersebut adalah pembangunan infrastruktur dan pembiayaan institusional

melalui kredit-kredit program. Dengan pertumbuhan rata-rata lebih dari 4 persen per

tahun, periode tersebut sering disebut sebagai green revolution.

� Masa keemasan sektor pertanian nampaknya tidak mampu bertahan lama, sejalan

dengan semakin menurunnya peran pemerintah dalam menumbuhkembangkan sektor

pertanian. Deregulasi perbankan pada periode 1980an tidak mampu menyentuh sektor

pertanian, sehingga pembiayaan dari perbankan tidak banyak berpihak kepada sektor

tersebut. Kondisi ini diperparah dengan semakin memburuknya pembangunan

infrastruktur pertanian yang seharusnya mendapat dukungan dari pemerintah.

� Pada periode 2001 – 2005, pemerintah mulai menunjukkan perhatiannya pada sektor

pertanian dengan kebijakan pokok pembangunan sistem usaha agribisnis dan

peningkatan ketahanan pangan. Adapun sasaran utama kebijakan tersebut adalah:

- Meningkatkan kapasitas produksi pertanian

- Mengentaskan kemiskinan di sektor pertanian dan wilayah pedesaan

- Meningkatkan pendapatan rumah tangga tani

- Memantapkan ketahanan pangan di tingkat rumah tangga dan nasional

- Meningkatkan kapasitas penyerapan tenaga kerja di sektor pertanian

- Meningkatkan kontribusi sektor pertanian terhadap devisa negara

� Namun demikian, dalam periode tersebut pengembangan sektor pertanian menghadapi

banyak kendala, terutama dalam hal:

- Luas lahan pertanian semakin berkurang

- Pendapatan tenaga kerja sektor pertanian rendah

- Ketersediaan bahan pangan

8. Komoditas Pertanian Unggulan

8.1. Penentuan Komoditas Pertanian Unggulan

� Dalam menentukan komoditas unggulan sektor pertanian, digunakan 3 pendekatan

yaitu: 1) Pendekatan Kontribusi Ekspor dan Linkage, 2) Pendekatan Konsumsi, Produksi,

dan/atau Struktur Input, serta 3) Pendekatan Kebijakan Pemerintah.

Tabel 15. Komoditas Pertanian Tradables Ekspor Unggulan

Kelompok Komoditas Komoditas% dari Total

Ekspor Backward Linkage

Forward Linkage

Pakaian jadi 1.25 0.53Barang-barang rajutan 1.34 0.56Tekstil 1.24 1.02Benang 1.19 1.49Permadani, tali dan tekstil lain 0.99 0.67Kayu lapis dan sejenisnya 1.06 0.71Industri kertas budaya 1.33 1.26Perabot RT dari kayu, rotan dan bambu 1.20 0.52Bahan bangunan dari kayu 1.14 0.55Bubur kertas 1.34 1.96Barang cetakan 1.14 0.73Karet olahan 1.05 0.87Damar sintetis, bahan plastik & serat 1.03 1.91Barang-barang dari karet 1.18 0.78

Kelapa Sawit Industri Minyak Nabati Dan Hewani 2.74 1.11 1.60Ikan (termasuk tuna) Ikan olahan & awetan 1.96 1.11 1.06

Karet dan produk karet olahan

Kayu dan produk dari kayu

Tekstil dan produk tekstil 12.25

11.25

3.29

Sumber: BPS, Tabel Input-Output 2000 (diolah)

� Dengan menggunakan pendekatan pertama, komoditas pertanian unggulan

dikelompokkan berdasarkan komoditas pertanian yang memberikan kontribusi ekspor

terbesar serta memiliki backward/forward linkage yang relatif kuat.

� Hampir seluruh komoditas pertanian primer memiliki derajat penyebaran (backward

linkage) dan daya kepekaan (forward linkage) yang relatif rendah (BL, FL <1), kecuali

komoditas ternak yang memiliki BL>1. Hal ini menunjukkan bahwa komoditas pertanian

primer di Indonesia tidak memilki daya dorong yang cukup kuat terhadap pertumbuhan

sektor-sektor lain serta belum mampu menciptakan permintaan yang tinggi dari sektor-

sektor lain.

� Namun apabila dilihat dari komoditas pertanian olahan (agro-industri), industri kimia dan