Analiza sektorowa Aglomeracji Wrocławskiej - sektor chemiczny i farmaceutyczny

Upload

khangminh22Category

view

0download

0

14. Sektor bankowy Irlandii

(Monika Klimontowicz) 14.1. Sektor bankowy w liczbach i jego specyfikacja

W rezultacie kryzysu finansowego wiele zagranicznych instytucji finansowych wy-cofało się z rynku, a pomiędzy instytucjami krajowymi można było zaobserwować nasi-lenie się procesów konsolidacyjnych. Procesy te wzmocniły koncentrację w sektorze bankowym i osłabiły jego konkurencyjność1. Obecnie większość banków działających w Irlandii to banki, które są zaliczane do irlandzkiego sektora bankowego (legally incorpo-rated). Pozostałe to oddziały instytucji kredytowych z krajów należących do strefy euro lub Europejskiego Obszaru Gospodarczego oraz krajów spoza Europy. Począwszy od 2009 r. liczba instytucji kredytowych i ich oddziałów z roku na rok spada (zob. tabela 1 i 2). Tabela 1. Liczba instytucji kredytowych (stan na koniec okresu sprawozdawczego)

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 Liczba instytucji kredytowych, w tym:

78 81 81 501 498 489 480 472 456 446 416

− krajowych 47 46 49 472 468 461 448 441 431 414 b.d. − strefy euro 19 20 20 19 20 10 20 18 17 18 b.d. − spoza strefy

euro (EOG) 11 11 11 10 10 10 12 12 10 13 b.d.

− spoza UE 1 1 1 0 0 0 0 0 1 1 b.d.

Źródło: Opracowanie własne na podstawie danych Europejskiego Banku Centralnego (List of MFIs − www.sdw.ecb.europa.eu).

Tabela 2. Liczba oddziałów instytucji kredytowych i podmiotów zależnych

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 1 2 3 4 5 6 7 8 9 10 11 12

Oddziały krajo-wych instytucji kredytowych

909 910 935 1 158 895 1 128 1 162 1 099 1 065 1 024 994

Oddziały instytu-cji kredytowych z pozostałych krajów unijnych

31 31 31 31 31 32 33 37 35 33 32

Podmioty zależne instytucji kredy-towych krajów UE

21 22 21 24 23 22 17 16 15 13 12

1 T. Beck, Ireland’s Banking System – Looking Forward, “The Economic and Social Review” 2014, Vol. 45,

No 1, s. 14-15.

c

Ź

wwp(pa

R

Ź

skit

2

3

cd. t

Oddcji kspozPodinstytowy

Źród

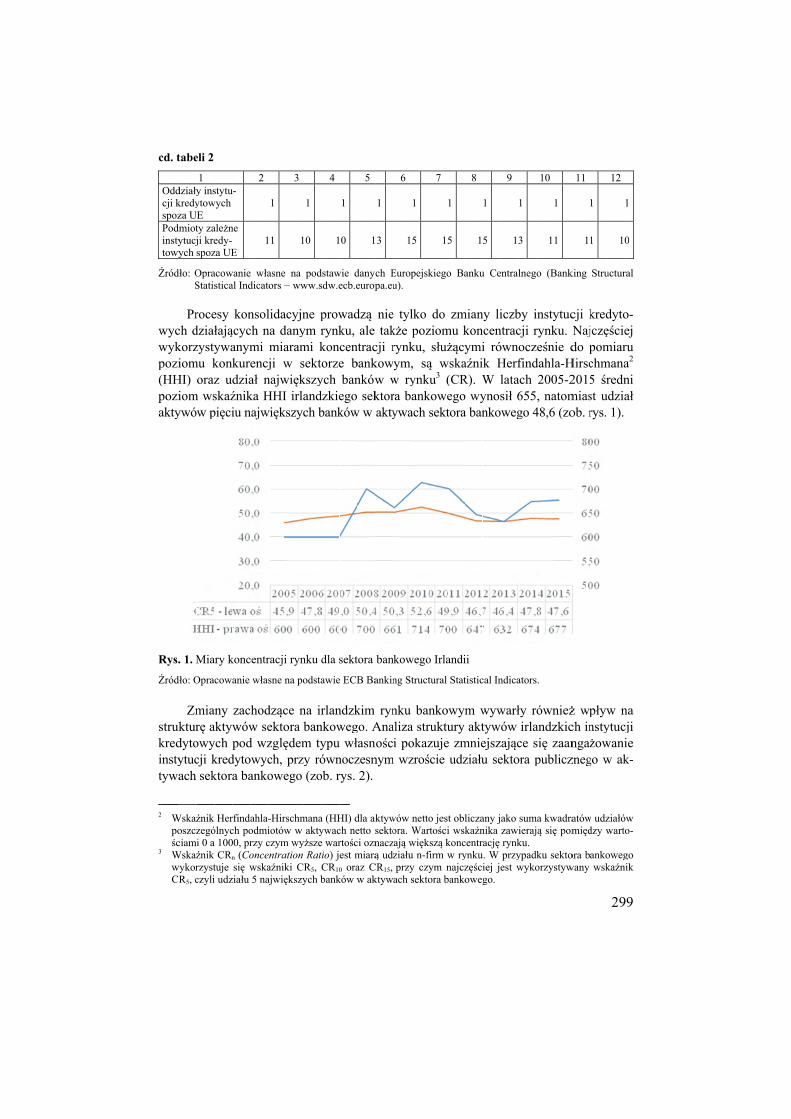

wycwykpozi(HHpoziakty

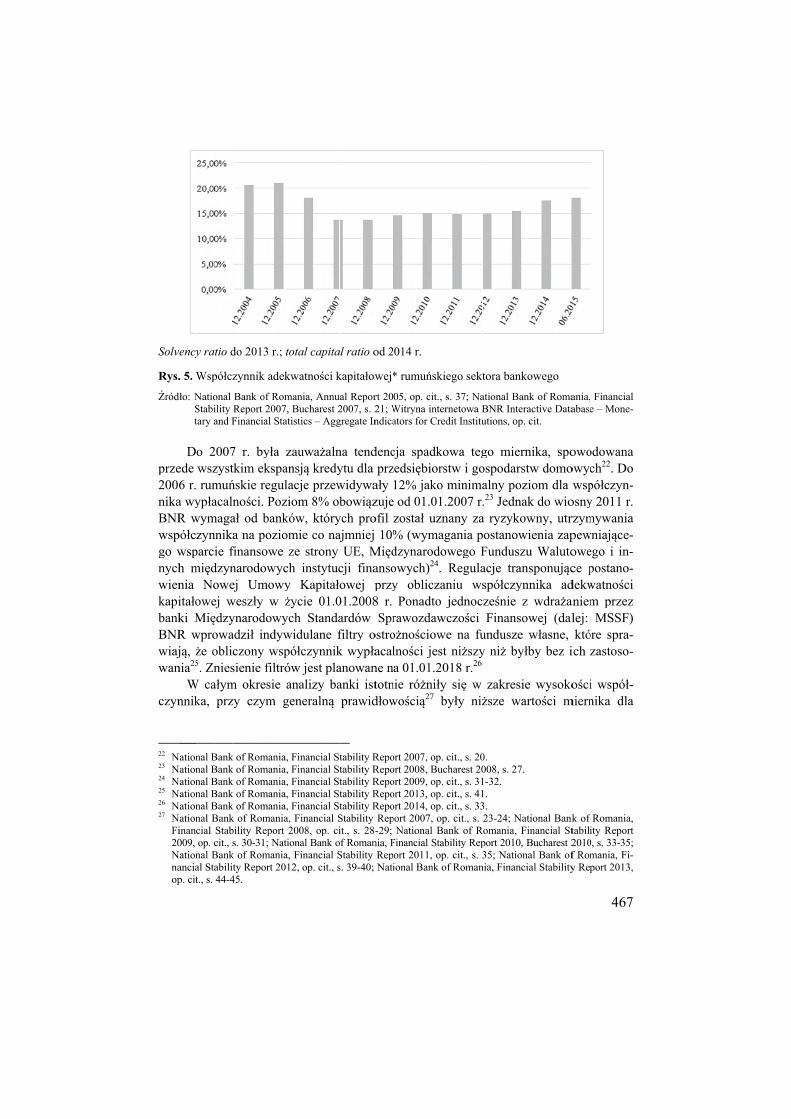

Rys.

Źród

strukkredinstytywa

2 W

pośc

3 WwC

tabe

działykredyza U

dmiotytucjych

dło: OS

Prch dkorziom

HI) iom

ywó

. 1. M

dło: O

Zmkturdytoytucach

Wskaź

oszczciam

Wskaźwykor

R5, c

eli 2

1 y insytowE ty zaji krespoz

OpraStatis

rocedziałzysty

mu koraz

m wsw p

Mia

Opra

miarę aowycji ksek

źnik zegói 0 aźnik rzystczyli

stytuwych

ależnedy-za UE

acowstica

esy łająywakonkz uskaźpięci

ary k

cowa

any aktywych pkredktora

Her

ólnyca 100

CRn

tuje i udz

u-

ne

E

wanieal Ind

konącycanymkurdziaźnikiu n

konc

anie

zacwówpod

dytoa ba

rfindch po00, pr

n (Cosię w

ziału

2

1

e władicat

nsolch nmi encjał nka Hnajw

centr

wła

chodw sed wzowycanko

ahlaodmirzy concewska5 na

1

11

asne tors −

lidana dmiaji w

najwHHIwięk

racji

sne n

dzącektozglęch, owe

-Hirsiotówczymentraaźnikajwię

3

1

na − ww

cyjndanyaramw swiękI irlaszyc

i ryn

na po

ce nora będemprzy

ego

schmw w

m wyation ki Cększy

1

10

podww.s

ne pym rmi ksektokszyandch b

nku d

odsta

na irbanm tyy ró(zo

mana

aktyyższe

RatR5, Cych b

4

1

dstawsdw.e

prowrynkkonorze

ych dzkiebank

dla s

awie

rlannkowypuównob. r

a (HHywace wario) jCR10bank

1

0

wie decb.e

wadku, cene bban

ego ków

sekt

e ECB

ndzkwegu włnoczrys.

HI) dch nertoścest m0 ora

ków w

5

1

danyceurop

dzą ale

ntracbanknków

sekw w

tora

B Ba

kim go. Aasn

zesn2).

dla aketto sci oznmiarąaz Cw ak

1

3

ch Epa.eu

nietak

cji rkoww wktorakty

ban

ankin

rynAnanoścnym

ktywsektonaczą udz

CR15,ktyw

6

1

Europu).

e tylkże rynk

wym,w ryra bywa

nkow

ng St

nku alizai po

m wz

wów ora.

zają wziałuprzy

ach s

1

5

pejsk

lko pozku, , sąynkank

ach

wego

truct

bana strokazzroś

nettoWarwięku n-fy czysekto

7

1

kiego

do ziomsłuą w

ku3 (kowsekt

o Irla

tural

nkoruktzujeście

o jesrtościkszą kfirm ym nora b

1

5

o Ba

zmmu kżący

wska(CRegotora

andi

Stat

owymtury e zmudz

st obli wskoncw rynajczbanko

8

1

anku

miankonymi

aźniR). Wo wya ban

ii

tistic

m wakt

mnieziału

liczakaźn

centrynkuzęścioweg

1

5

u Ce

ny linceni róik HW lynosnko

cal In

wywtywejszu se

any jnika rację u. W iej jgo.

9

1

entral

iczbntracównHerflatasił 6

oweg

ndica

warłwów zającekto

ako zawrynkprzyest w

1

3

lneg

by icji roczfind

ach 655go 4

ators

ły rirla

ce sora p

sumierajku. ypadwyko

10

1

o (B

instyrynkześndahl200, na

48,6

s.

ównandzsię zpub

ma kwją się

dku sorzys

1

1

Bank

ytucku. nie dla-H05-2atom6 (zo

nieżzkiczaanlicz

wadraę pom

ektostyw

11

1

king

cji kNajdo p

Hirsc2015miasob. r

ż wpch inngazneg

atówmięd

ora bwany

1

1

Stru

kredjczępomchm5 śrst urys.

pływnstyżow

go w

w udzdzy w

ankowsk

29

12

1

10

uctur

dytoęściemiarmanaredndzia1).

w nytucjwaniw ak

ziałówarto

owegkaźni

9

1

0

ral

o-ej ru a2 ni ał

na cji ie k-

w o-

go ik

300

Rys. 2. Struktura aktywów sektora bankowego Źródło: Opracowanie własne na podstawie danych Banku Centralnego Irlandii (Consolidated Banking Statistics −

www.centralbank.ie).

Znacząca większość aktywów sektora bankowego znajduje się w rękach podmio-tów krajowych, czyli tych, które zarejestrowały swoją działalność w Irlandii. Począwszy od 2006 r. udział aktywów tych podmiotów w aktywach sektora bankowego jest większy od udziału aktywów podmiotów zagranicznych (zob. rys. 3). We wrześniu 2015 r. wy-niósł on 67,1%.

Rys. 3. Aktywa sektora bankowego (w mln euro)

Źródło: Ibid.

Nie jest to jednak równoznaczne ze źródłem pochodzenia kapitału. Analiza struktu-ry aktywów krajowych instytucji kredytowych wskazuje bowiem na znaczący udział kapitału zagranicznego. Zdecydowanie największy udział w aktywach krajowych insty-tucji kredytowych mają podmioty pochodzące z Wielkiej Brytanii. W badanym okresie oscylował on pomiędzy 50 a 75%, a w 2015 r. wynosił 73% (zob. rys. 4).

0,010,020,030,040,050,060,070,080,090,0

100,0

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Instytucje kredytowe Sektor publiczny Sektor prywatny

0

50 000

100 000

150 000

200 000

250 000

300 000

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Aktywa Zagraniczne Krajowe

301

Jedną z charakterystycznych cech irlandzkiego sektora bankowego jest niewielka liczba banków zajmujących się obsługą klientów indywidualnych. Chociaż lista instytu-cji kredytowych działających na irlandzkim rynku bankowym liczy 62 pozycje4, to większość z nich koncentruje się na innych obszarach działalności, pomijając masową bankowość detaliczną. Usługi bankowości detalicznej świadczą głównie największe z nich, do których zalicza się Bank of Ireland, AIB Bank, Permanent TSB i Ulster Bank.

Rys. 4. Struktura aktywów irlandzkiego sektora bankowego według kraju pochodzenia kapitału

(w mln euro)

Źródło: Ibid.

Począwszy od 1943 r. nadzór nad sektorem bankowym sprawuje Bank Centralny Irlandii. Pierwotnie odpowiadał on głównie za utrzymanie wiarygodności waluty kraju. Już wówczas celem nadrzędnym polityki miała być dbałość o dobrobyt całego społe-czeństwa5. Cel ten jest nadal aktualny i obecnie oznacza odpowiedzialność za stabilny poziom cen, stabilność finansową, ochronę konsumentów, nadzór nad systemem banko-wym, rozwój regulacji, nadzór nad systemami płatniczymi i rozliczeniowymi, prowa-dzenie statystyk finansowych i monitorowanie sytuacji instytucji finansowych oraz dzia-łania naprawcze, restrukturyzację i uporządkowaną likwidację instytucji finansowych 4 Central Bank of Ireland: Credit Institution Resident in the Republic of Ireland, 2015, http://www.central

bank.ie/polstats/stats/cmab/Documents/Credit%20Institutions%20Resident%20in%20the%20Republic%20of%20Ireland.pdf (dostęp: 5.03.2016).

5 Central Bank of Ireland: A Chronology of Main Developments in the Central Bank of Ireland, 2013, http://www.centralbank.ie/about-us/Pages/default.aspx, s. 1 (dostęp: 18.02.2016).

-

50 000

100 000

150 000

200 000

250 000

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Wielka Brytania

Szwajcaria

Szwecja

Hiszpania

Polska

Holandia

Włochy

Wyspa Man

Węgry

Niemcy

Francja

Finlandia

Dania

Cypr

Belgia

Austria2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

250 000

200 000

150 000

100 000

50 000

-

302

będących w trudnej sytuacji6. Po wprowadzeniu w 2014 r. Jednolitego Mechanizmu Nadzorczego (Single Supervisory Mechanism – SSM) podstawowe obowiązki nadzor-cze, w tym udzielanie licencji na prowadzenie działalności bankowej, dotyczące instytu-cji kredytowych, których skala działalności handlowej jest znacząca, przejął Europejski Bank Centralny. Nadzór nad instytucjami kredytowymi, których skala działalności han-dlowej nie jest znacząca7, oraz instytucjami kredytowymi spoza Unii Europejskiej pozo-stał w gestii Banku Centralnego Irlandii.

Prognozy dotyczące ryzyka oceniają, że w 2016 r. poziom ryzyka gospodarczego ustabilizuje się, a w kolejnych latach będzie malał8. Uznaje się, że podjęte działania ustabi-lizowały sytuację sektora bankowego Irlandii i umożliwiają zarządzanie ryzykiem9. 14.2. Rodzaje dominujących instytucji kredytowych

Statystyki Banku Centralnego Irlandii dzielą banki działające na terenie tego kraju na następujące grupy10: − banki krajowe (domestic market group) – grupa ta obejmuje również podmioty za-

leżne banków zagranicznych, które koncentrują swoją działalność na irlandzkim ryn-ku bankowym,

− banki mające główną centralę w Irlandii (Irish-headquartered group)11 – do tej wą-skiej grupy w okresie boomu kredytowego należało sześć banków (Bank of Ireland, AIB Bank, Anglo-Irish Bank, Irish Life & Permanent, Irish Nationwide and Educa-tional Building Society).

Procentowy udział aktywów banków zaliczanych do obu grup w aktywach całego sektora bankowego charakteryzuje się dużą stabilnością. Wraz ze wzrostem wartości aktywów sektora bankowego proporcjonalnie rośnie wartość aktywów zarówno banków krajowych, jak i banków lokalnych (zob. rys. 5). W latach 2005-2015 udział banków krajowych w aktywach sektora bankowego mieścił się w przedziale od 54,1% (w 2010 r.) do 57,1% (w 2005 r.). W 2015 r. w stosunku do 2004 r. udział ten obniżył się o 1 p.p.

6 Central Bank of Ireland: Strategic Plan 2016-2018, 2015, http://www.centralbank.ie/about-us/Pages/

default.aspx, s. 2. 7 Introduction to Credit Institution Prudential Supervision, www.centralbank.ie (dostęp: 8.03.2016). 8 Central Bank of Ireland: Central Bank Quaterly Bulletin Q1, January 2016, s. 8. 9 International Monetary Fund: Ireland. Detailed Assessment of Observance of Basel Core Principles for

Effective Banking Supervision, IMF Country Report No. 14/135, 2014, s. 2-8. 10 P.R. Lane, The Funding of the Irish Domestic Banking System during the Boom? “Journal of the Statistical

and Social Inquiry Society of Ireland” 2015, Vol. XLIV, s. 40. 11 W starszych raportach Banku Centralnego Irlandii (do końca 2008 r.) grupa ta była nazywana „covered

bank” ze względu na posiadane gwarancje państwowe. Pozostałe banki, które co prawda miały siedzibę w Irlandii, nie były wliczane do tej grupy ze względu na zagraniczne kapitały i koncentrowanie swojej dzia-łalności na rynkach zagranicznych.

303

Rys. 5. Struktura aktywów irlandzkiego sektora bankowego w podziale na banki krajowe i lokalne

(w mln euro)

Źródło: Opracowanie własne na podstawie danych Banku Centralnego Irlandii (Domestic Market Group Aggregate Balance Sheet, Irish Headquarted Group Aggregate Balance Sheet − www.centralbank.ie).

Obie grupy banków różnią się nieznacznie w zakresie zaangażowania kapitału.

Główną pozycję aktywów stanowią udzielane kredyty. W analizowanym okresie w grupie banków krajowych udział kredytów udzielonych rezydentom mieścił się w przedziale od 51,3% do 62,8%, natomiast kredytów udzielonych podmiotom zagranicznym w przedziale od 15,4% do 20,6%. Najmniejszy udział kredytów w aktywach odnotowano w 2014 r., kiedy wyniósł on 66,7%. Natomiast najwyższy w 2006 r. − 82,2%. Podobnie w grupie banków lokalnych udział kredytów dla rezydentów stanowił od 52,6% do 59,9%, a kredytów udzielonych podmiotom zagranicznym od 13,6% do 22%. W tej grupie banków łączny udział kredytów w aktywach ogółem wahał się pomiędzy 67% a 79% (zob. rys. 6 i 7). Szczegółowe dane dotyczące aktywów obu grup banków przedstawiono w tabeli 3 i 4.

Rys. 6. Struktura aktywów banków krajowych (%)

Źródło: Opracowanie własne na podstawie danych Banku Centralnego Irlandii (Domestic Market Group..., op. cit.).

0

200000

400000

600000

800000

1000000

1200000

1400000

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Aktywa banków krajowych Aktywa banków lokalnych

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

80,0

90,0

100,0 Pozostałe aktywa

Środki na rachunku w BankuCentralnym

Papiery wartościowewyemitowane przez podmiotyzagraniczneKredyty podmiotówzagranicznych

Papiery wartościowewyemitowane przez podmiotykrajoweKredyty rezydentów

304

Rys. 7. Struktura aktywów banków lokalnych (%)

Źródło: Opracowanie własne na podstawie danych Banku Centralnego Irlandii (Irish Headquarted Group…, op. cit.).

Podobnie sytuacja przedstawia się w zakresie źródeł finansowania działalności banków. Struktura pasywów obu grup banków wykazuje wiele podobieństw. Do 2008 r. charakteryzowała się ona dość dużą stabilnością. W obu grupach banków największy udział w strukturze pasywów miały depozyty krajowe, ale niewiele mniejszy depozyty podmiotów zagranicznych. W latach 2005-2009 różnica pomiędzy obiema grupami depozytów w przypadku banków krajowych nie przekroczyła 8 p.p., a w przypadku banków lokalnych 12 p.p. W 2008 r. udział depozytów rezydentów w pasywach banków krajowych wynosił 36,9%, a depozytów podmiotów zagranicznych 34%. W przypadku banków lokalnych w tym samym roku udział depozytów rezydentów wynosił 36,8%, a depozytów podmiotów zagranicznych 31,5%. Począwszy od 2009 r. udział depozytów podmiotów zagranicznych w strukturze pasywów systematycznie maleje. W 2015 r. wynosił on 11,3% w bankach krajowych i 10,9% w bankach lokalnych. W latach 2010-2012 na zmianę struktury pasywów miały wpływ pożyczki ze środków unijnych. W stosunku do lat poprzednich ich udział w strukturze pasywów wzrósł średnio do poziomu 12% w bankach krajowych i 12,6% w bankach lokalnych, podczas gdy w latach poprzednich wynosił on analogicznie 4% i 3,4%. Począwszy od 2013 r. udział ten systematycznie malał, tak że w 2015 r. wyniósł 2,7% pasywów banków krajowych i 3,1% pasywów banków lokalnych. Począwszy od 2010 r. w obu grupach banków zwiększył się udział kapitałów i rezerw (zob. rys. 8 i 9). Szczegółowe dane dotyczące aktywów obu grup banków przedstawiono w tabeli 5 i 6.

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

80,0

90,0

100,0

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Pozostałe aktywa

Środki na rachunku w BankuCentralnym

Papiery wartościowewyemitowane przez podmiotyzagraniczne

Kredyty podmiotówzagranicznych

Papiery wartościowewyemitowane przez podmiotykrajowe

Kredyty rezydentów

Tab

ela

3. A

ktyw

a ba

nków

kra

jow

ych

(w m

ln e

uro)

20

05

2006

20

07

2008

20

09

2010

20

11

2012

20

13

2014

20

15

AK

TYW

A

476

768

612

814

702

274

806

404

805

625

750

562

643

782

555

078

476

619

423

531

377

998

Kre

dyty

rezy

dent

ów, w

tym

: 29

1 02

738

3 80

742

5 81

146

8 92

444

3 93

540

0 12

933

8 88

129

3 40

125

0 53

321

7 13

819

5 58

3a.

inst

ytuc

ji m

onet

arny

ch

56 2

5691

142

81 4

9812

5 31

912

9 14

812

3 14

392

378

52 9

1248

559

47 2

5646

054

b. in

styt

ucji

rząd

owyc

h 36

435

440

145

949

731

299

29 3

8927

741

702

519

316

c. se

ktor

a pr

ywat

nego

23

4 40

729

2 31

034

3 91

234

3 14

531

4 29

024

5 68

821

7 11

421

2 74

720

1 27

216

9 36

214

9 21

3Pa

pier

y w

artośc

iow

e w

yem

itow

ane

prze

z po

dmio

ty k

rajo

we

13 2

4414

082

13 5

9643

079

63 2

0097

035

110

318

104

047

93 0

1081

335

70 1

71

Kre

dyty

pod

mio

tów

zag

rani

czny

ch

97 3

8311

9 64

113

7 86

315

0 06

516

4 64

115

4 85

711

4 97

094

300

75 7

1765

400

59 9

27a.

stre

fy e

uro

9383

13 4

0411

022

12 0

7410

340

10 0

4292

2778

6581

8776

7683

11b.

spoz

a U

E 88

000

106

237

126

841

137

991

154

301

144

815

105

743

86 4

3567

530

57 7

2451

616

Papi

ery

war

tośc

iow

e w

yem

itow

ane

prze

z po

dmio

ty z

agra

nicz

ne

53 1

3464

641

92 3

0210

2 23

681

949

57 4

2039

787

32 4

7329

762

28 5

9823

238

a. st

refy

eur

o 28

607

35 1

1841

972

32 7

0128

191

19 0

2810

764

8798

9615

13 7

9113

167

b. sp

oza

UE

24 5

2729

523

50 3

3069

535

53 7

5838

392

29 0

2323

675

20 1

4714

807

10 0

71Śr

odki

na

rach

unku

w B

anku

Cen

tral-

nym

62

0299

6810

940

101

5811

638

8459

4490

1930

1959

3254

5881

Pozo

stał

e ak

tyw

a 15

778

20 6

7521

763

31 9

4340

263

32 6

6135

338

28 9

2725

637

27 8

0823

197

a. re

zyde

ntów

11

642

12 0

5714

613

21 0

7331

219

24 1

2418

843

17 3

0317

222

17 0

4115

485

b. p

odm

iotó

w z

agra

nicz

nych

41

3686

1871

5010

870

9044

8537

16 4

9511

624

8415

10 7

6777

12 Źr

ódło

: Opr

acow

anie

wła

sne

na p

odst

awie

dan

ych

Ban

ku C

entra

lneg

o Ir

land

ii (D

omes

tic M

arke

t Gro

up A

ggre

gate

Bal

ance

She

et −

ww

w.c

entra

lban

k.ie

).

305

Tab

ela

4. A

ktyw

a ba

nków

loka

lnyc

h (w

mln

eur

o)

20

05

2006

20

07

2008

20

09

2010

20

11

2012

20

13

2014

20

15

AK

TYW

A

358

780

471

178

544

909

623

206

660

506

637

648

532

334

447

906

376

601

327

830

295

990

Kre

dyty

rezy

dent

ów, w

tym

: 20

5 73

528

2 21

831

3 36

734

9 54

135

8 75

434

2 94

327

9 98

223

7 75

919

8 80

317

3 54

816

5 12

8a.

inst

ytuc

ji m

onet

arny

ch

42 6

5876

828

68 5

2198

870

122

314

119

130

89 2

7350

788

46 8

9645

162

44 6

48b.

inst

ytuc

ji rząd

owyc

h 19

618

422

930

125

631

085

29 1

9327

542

547

392

151

c. se

ktor

a pr

ywat

nego

16

2 88

220

5 20

624

4 61

725

0 37

023

6 18

519

2 72

816

1 51

615

9 42

915

1 36

012

7 99

412

0 32

9Pa

pier

y w

artośc

iow

e w

yem

itow

ane

prze

z po

dmio

ty k

rajo

we

11 5

6112

343

11 3

8722

070

37 9

2869

779

87 0

3481

875

72 0

6861

247

51 2

90

Kre

dyty

pod

mio

tów

zag

rani

czny

ch

75 9

9092

391

106

058

119

352

145

540

138

744

97 8

7174

090

56 1

8146

005

40 3

62a.

stre

fy e

uro

7159

10 7

6572

5092

4380

2360

1843

4231

6322

9612

6316

52b.

spoz

a U

E 68

831

81 6

2698

808

110

109

137

517

132

726

93 5

2970

927

53 8

8544

742

38 7

10Pa

pier

y w

artośc

iow

e w

yem

itow

ane

prze

z po

dmio

ty z

agra

nicz

ne

49 2

1760

612

88 5

2098

530

76 9

4253

732

36 5

3727

945

27 9

4624

283

19 7

77

a. st

refy

eur

o 25

905

32 1

2939

062

30 0

8324

545

16 8

2387

2472

5584

7710

250

10 2

36b.

spoz

a U

E 23

312

28 4

8349

458

68 4

4752

397

36 9

0927

813

20 6

9019

469

14 0

3395

41Śr

odki

na

rach

unku

w B

anku

C

entra

lnym

46

5778

6871

6662

4482

7454

6917

9711

5215

0721

9122

30

Pozo

stał

e ak

tyw

a 11

620

15 7

4618

412

27 4

7033

068

26 9

8229

112

25 0

8420

096

23 3

1614

442

a. re

zyde

ntów

90

3890

5011

763

17 2

2424

666

19 6

3514

044

14 6

0212

604

12 5

2580

30b.

pod

mio

tów

zag

rani

czny

ch

2582

6696

6649

10 2

4684

0273

4715

068

10 4

8274

9210

791

6412

Źródło

: Opr

acow

anie

wła

sne

na p

odst

awie

dan

ych

Ban

ku C

entra

lneg

o Ir

land

ii (I

rish

Hea

dqua

rted

Gro

up A

ggre

gate

Bal

ance

She

et −

ww

w.c

entra

lban

k.ie

).

306

307

Rys. 8. Struktura pasywów banków krajowych (%)

Źródło: Opracowanie własne na podstawie danych Banku Centralnego Irlandii (Domestic Market Group..., op. cit.).

Rys. 9. Struktura pasywów banków lokalnych (%)

Źródło: Opracowanie własne na podstawie danych Banku Centralnego Irlandii (Irish Headquarted Group…, op. cit.).

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

80,0

90,0

100,0

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Pozostałe pasywa

Pożyczki z Eurosystemu nafinansowanie operacji politykipieniężnej

Kapitały i rezerwy

Depozyty podmiotówzagranicznych

Dłużne papiery wartościowe

Depozyty rezydentów

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

80,0

90,0

100,0

20052006200720082009201020112012201320142015

Pozostałe pasywa

Pożyczki z Eurosystemu nafinansowanie operacji politykipieniężnej

Kapitały i rezerwy

Depozyty podmiotówzagranicznych

Dłużne papiery wartościowe

Depozyty rezydentów

Tab

ela

5. P

asyw

a ba

nków

kra

jow

ych

(w m

ln e

uro)

20

05

2006

20

07

2008

20

09

2010

20

11

2012

20

13

2014

20

15

PASY

WA

47

6 76

861

2 81

470

2 27

480

6 40

4 80

5 62

575

0 56

264

3 78

255

5 07

847

6 61

942

3 53

137

7 99

8

Dep

ozyt

y re

zyde

ntów

, w ty

m:

194

920

248

992

254

189

297

346

311

826

294

172

246

266

213

023

227

475

212

939

212

820

a. in

styt

ucji

mon

etar

nych

55

289

87 5

9884

504

126

231

131

220

131

584

99 4

6559

213

52 1

2749

792

46 2

56

b. in

styt

ucji

rząd

owyc

h 24

8828

5925

7231

20

3276

3408

2455

5971

13 7

4085

9742

31

c. se

ktor

a pr

ywat

nego

13

7 14

315

8 53

516

7 11

316

7 99

5 17

7 33

015

9 18

114

4 34

614

7 83

916

1 60

815

4 55

016

2 33

3

Dłużn

e pa

pier

y w

artośc

iow

e 74

658

110

119

121

749

100

467

98 2

6764

446

51 9

2138

174

26 8

7527

410

25 1

54

a. ir

land

zcy

rezy

denc

i 12

278

21 8

2529

197

27 2

45

38 8

5733

423

30 0

3123

057

16 0

5818

379

18 3

22

b. n

iere

zyde

nci

62 3

8088

294

92 5

5273

222

59

410

31 0

2321

890

15 1

1710

817

9031

6832

Dep

ozyt

y po

dmio

tów

zag

rani

czny

ch

148

657

173

698

229

857

274

093

232

624

142

542

102

930

78 8

3872

194

63 6

9942

831

a. st

refy

eur

o 34

594

37 0

7835

427

39 0

84

26 8

8616

802

13 3

2010

220

13 2

5011

992

12 1

74

b. sp

oza

UE

114

063

136

620

194

430

235

009

205

738

125

740

89 6

1068

618

58 9

4451

707

30 6

57

Kap

itały

i re

zerw

y 29

920

35 4

8742

328

41 6

69

52 9

4071

729

91 2

1998

676

96 6

2780

228

67 2

41

Poży

czki

z E

uros

yste

mu

na fi

nans

owan

ie

oper

acji

polit

yki p

ienięż

nej

9218

8016

19 2

0644

600

59

974

94 5

5072

797

60 5

3630

546

13 6

0010

045

Pozo

stał

e pa

syw

a 19

396

36 5

0134

945

48 2

28

49 9

9383

124

78 6

4965

832

22 9

0225

655

19 9

07

a. re

zyde

nci

11 2

9814

975

15 3

7026

127

35

580

69 6

6259

183

53 0

7214

704

14 3

6611

861

b. p

odm

ioty

zag

rani

czne

80

9821

526

19 5

7522

101

14

413

13 4

6219

466

12 7

6081

9811

289

8046

Źródło

: Opr

acow

anie

wła

sne

na p

odst

awie

dan

ych

Ban

ku C

entra

lneg

o Ir

land

ii (D

omes

tic M

arke

t Gro

up…

, op.

cit.

).

308

Tab

ela

6. P

asyw

a ba

nków

loka

lnyc

h (w

mln

eur

o)

20

05

2006

20

07

2008

20

09

2010

20

11

2012

20

13

2014

20

15

PASY

WA

35

8 78

047

1 17

854

4 90

962

3 20

6 66

0 50

663

7 64

853

2 33

444

7 90

637

6 60

132

7 83

029

5 99

0

Dep

ozyt

y re

zyde

ntów

, w ty

m:

143

424

190

292

195

258

229

579

264

496

246

747

203

727

169

393

184

694

167

769

167

068

a. in

styt

ucji

mon

etar

nych

39

690

72 1

1768

683

96 5

14

116

515

117

486

87 0

6048

081

42 4

8040

348

39 0

03

b. in

styt

ucji

rząd

owyc

h 19

5723

5124

0229

15

3138

3140

2224

5688

13 4

6281

5337

92

c. se

ktor

a pr

ywat

nego

10

1 77

711

5 82

512

4 17

213

0 15

0 14

4 84

212

6 12

211

4 44

211

5 62

412

8 75

211

9 26

712

4 27

3

Dłużn

e pa

pier

y w

artośc

iow

e 73

576

106

842

116

017

94 8

88

96 1

5263

138

51 2

9237

564

26 4

4126

883

24 8

00

a. ir

land

zcy

rezy

denc

i 11

602

20 9

8828

068

26 0

27

38 3

4333

325

29 9

9622

989

16 0

1018

337

18 2

55

b. n

iere

zyde

nci

61 9

7485

854

87 9

4968

861

57

809

29 8

1321

296

14 5

7510

431

8546

6545

Dep

ozyt

y po

dmio

tów

zag

rani

czny

ch

94 1

1210

7 02

015

3 78

419

6 05

8 17

1 22

410

3 58

367

510

58 9

6453

464

48 5

6532

232

a. st

refy

eur

o 20

755

20 7

9319

921

25 0

92

17 1

3853

5423

0535

8850

9358

8466

55

b. sp

oza

UE

73 3

5786

227

133

863

170

966

154

086

98 2

2965

205

55 3

7648

371

42 6

8125

577

Kap

itały

i re

zerw

y 24

347

28 0

6633

917

32 1

51

43 0

9454

660

67 8

7772

114

68 0

3254

778

47 9

18

Poży

czki

z E

uros

yste

mu

na fi

nans

owan

ie

oper

acji

polit

yki p

ienięż

nej

7363

6680

15 1

0127

039

44

020

91 4

5067

111

48 7

3527

895

12 6

0090

45

Pozo

stał

e pa

syw

a 15

957

32 2

7830

834

43 4

90

41 5

2078

071

74 8

1661

136

16 0

7317

235

14 9

26

a. re

zyde

nci

8373

11 8

5012

140

22 4

64

28 1

4366

361

57 4

1350

266

9355

9001

8233

b. p

odm

ioty

zag

rani

czne

75

8420

428

18 6

9421

026

13

377

11 7

1017

403

10 8

7067

1882

3466

93 Źr

ódło

: Opr

acow

anie

wła

sne

na p

odst

awie

dan

ych

Ban

ku C

entra

lneg

o Ir

land

ii (I

rish

Hea

dqua

rted

Gro

up…

, op.

cit.

).

309

310

Analiza bilansów banków w podziale na banki krajowe i banki lokalne nie wykazała znaczących różnic w zakresie źródeł finansowania ich działalności oraz sposobów anga-żowania środków. 14.3. Przegląd największych banków sektora bankowego

Przed kryzysem finansowym do największych banków działających w Irlandii zali-czano: Bank of Ireland, Allied Irish Bank, Anglo Irish Bank, Irish Life & Permanent oraz Irish Nationwide and Educational Building Society. W rezultacie realizacji progra-mu naprawczego wiele spośród nich zostało dokapitalizowanych. W pierwszej kolejności dokapitalizowano Bank of Ireland (BOI) i Allied Irish Bank (AIB), a następnie Anglo Irish Bank (Anglo), całkowicie go nacjonalizując. W kolejnym etapie powołano National Asset Management Agency (NAMA), która najpierw przejęła zarządzanie kredytami hipotecznymi. W ostatnim etapie zostały pokryte straty z tytułu kredytów znajdujących się w portfelu NAMA i banków12 (zob. tabela 7). Tabela 7. Dokapitalizowanie banków Irlandii (w bln euro)

Etap BOI AIB Anglo INBs EBS ILP Razem 2009 r. 3,5 3,5 4,0 b.d. b.d. b.d. 11,0 Marzec 2010 r. 2,7 7,4 18,0 2,6 0,9 b.d. 31,6 Wrzesień 2010 r. b.d. 3,0 7,3 2,8 b.d. 0,1 13,2 Marzec 2011 r. 5,2 13,3 b.d. b.d. 1,5 4,0 24,0 Razem 11,4 27,2 29,3 5,4 2,4 4,1 79,8

Źródło: P. Honohan, Recapitalisation of Failed Banks – Some Lessons from the Irish Experience, Address at the 44th Annual Money, Macro and Finance Conference, Trinity College, Dublin 2012, 7 September.

W wyniku działań restrukturyzacyjnych struktura podmiotowa rynku uległa zna-

czącym przeobrażeniom. Obecnie sektor bankowy Irlandii jest zdominowany przez dwie instytucje, do których należy połowa aktywów dziesięciu największych banków działa-jących w Irlandii: Bank of Ireland i Allied Irish Bank (zob. rys. 10).

W 2010 r. dwie nierentowne instytucje, Anglo Irish Bank i Irish Nationwide Buil-ding Society (INBS), zostały połączone w Irish Bank Resolution Corporation (IBRC), która od lutego 2013 r. znajduje się w procesie likwidacji. W 2012 r. Unia Europejska, Międzynarodowy Fundusz Walutowy i rząd zdecydowały, że Permanent TSB (PTSB) odpowiadająca za działalność bankową w ramach znacjonalizowanej Permanent TSB Group Holdings (wcześniej Irish Life & Permanent) nie zostanie zlikwidowana, a pod-dana restrukturyzacji. Decyzja ta ma na celu stworzenie konkurencji dla dwóch najwięk-szych filarów sektora bankowego Irlandii – Bank of Ireland (BOI) i prawie całkowicie znacjonalizowanego Allied Irish Bank (AIB). Istnieje bowiem obawa, że zwiększenie koncentracji w sektorze może zmniejszyć dostępność finansowania działalności małych

12 D. Schoenmaker, Stabilising and Healing the Irish Banking System: Policy Lessons CBI-CEPR-IMF Confer-

ence Ireland − Lessons from Its Recovery from the Bank-Sovereign Loop 19 January, Dublin 2015, s. 11; International Monetary Fund: Ireland. Detailed Assessment…, op. cit., s. 14.

i średnich ptów należą

Rys. 10. Str

Źródło: Opra

Biorągany przez70% wynikzysk osiągnMortgage B Tabela 8. D

B

Bank of IrelaAllied Irish BDePfa Bank Permanent TUlster Bank DePfa ACS UniCredit BBank of IrelaBank Citibank EurAIB Mortga

Źródło: Finan

13 Financial

op. cit., s.

D

przedsiębiorstą do jednych z

ruktura aktywów

cowanie własne.

ąc pod uwagę z dziesięć najku z tytułu odnęły również:Bank, Citiban

Dane finansowe

Bank

and Banks

TSB Ireland Bank ank Ireland and Mortgage

rope ge Bank

ncial Services Rep

Services Report 12.

Permanent8%

Ulster Bank Ireland

7%

DePfa ACS Bank6%

UniCredit BankIreland

6%

Bank of IrMortgage

5%

tw. Już teraz wz najbardziej re

w dziesięciu naj

wynik z tytułjwiększych bdsetek i ponad Ulster Bank

nk Europe i AI

największych b

Aktywa Kred

129,800 82107,455 6348,523 936,296 2733,843 2530,740 828,346 1

21,607 18

21,101 820,922 19

port Ireland 2015

Ireland 2015, Th

t TSB

k

reland Bank

Citibank E4%

warunki udzieestrykcyjnych

ajwiększych ban

łu odsetek oraanków Irlandd 40% wynikof Ireland, UnIB Mortgage B

banków Irlandi

dyty Depozyty

2,118 74,2373,252 61,8659,272 1,5307,206 18,5385,919 19,4968,907 191,162 1,727

8,842 b.d.

8,868 7,4439,920 1

5, The Economist

he Economist Int

Ban

AlliedBan23

DePfa Bank10%

Europe%

AIB

elania kredytóh w strefie eur

nków Irlandii (%

az wynik z tytdii, na te dwaku z tytułu opniCredit BankBank (zob. tab

ii (w mln euro)

Kapitał własny

Wz tod

8,74711,572

1,9742,2836,556

6192,221

870

6,3131,404

t Intelligence Uni

telligence Unit, L

nk of Ireland27%

d Irish nks

3%

B Mortgage Bank4%

ów dla tego typro13.

%)

tułu opłat i proa banki przypłat i prowizji.

k Ireland, Bankbela 8).

Wynik tytułu dsetek

Wynik z tytułu

opłat i prowizj

2,332 341,712 39

-55 -270 3510 11

38 -91 -1

170

303 85376 bd

t, s. 6.

London, s. 3; D.

311

pu podmio-

owizji osią-pada prawie . Poza nimi k of Ireland

k u

zji

Zysk/ strata netto

44 786 90 915 -2 -155 37 -102 17 2,22 -9 -18 17 74

1 191

52 530 d. 364

Schoenmaker,

312

Na rynek bankowy realny wpływ mają jedynie Bank of Ireland, Allied Irish Bank, DePfa Bank i Permanent TSB. Pierwsze dwa to banki komercyjne o uniwersalnym charak-terze działalności, świadczące usługi zarówno dla ludności, jak i podmiotów gospodar-czych. Również Permanent TSB, choć powstała z przeobrażenia kasy budowlanej, jest obecnie bankiem o charakterze uniwersalnym. Natomiast DePfa świadczy usługi finanso-we dla sektora publicznego oraz specjalizuje się w finansowaniu dużych projektów inwe-stycyjnych. Banki, które przetrwały kryzys gospodarczy, muszą odbudować swoją pozycję na rynku i umiejętność generowania zysków satysfakcjonujących ich akcjonariuszy. 14.4. Struktura aktywów i pasywów sektora bankowego

Biorąc pod uwagę rolę, jaką irlandzki sektor bankowy odegrał podczas ostatniego kryzysu finansowego, analiza struktury aktywów i pasywów powinna obejmować zarówno okres boomu kredytowego, jak i ostatnich lat. W okresie boomu gospodarczego, do 2009 r. wartość sumy bilansowej instytucji kredytowych Irlandii systematycznie rosła. Najwięk-szy przyrost sumy bilansowej, bo aż o 95,4% w stosunku do roku bazowego14, odnoto-wano w 2008 r., kiedy to suma bilansowa wyniosła 1 412, 2 bln euro. W tym czasie rosła ona z roku na rok średnio o 18,6%, przy czym najwyższy wzrost w stosunku do roku poprzedniego odnotowano w 2005 r. (suma bilansowa wzrosła wówczas o 30,4%). Po-mimo tego, iż tendencja ta odwróciła się w 2009 r., a dynamika wzrostu sumy bilanso-wej zaczęła spadać nieco wcześniej, do końca 2013 r. jej wartość przewyższała wartość sumy bilansowej osiągniętej w roku bazowym. Po raz pierwszy wartość sumy bilanso-wej obniżyła się w stosunku do roku poprzedniego w 2009 r., przy czym największy spadek o 5,5 p.p. odnotowano w 2010 r. W 2015 r. suma bilansowa wynosiła 613,5 mld euro, co oznaczało kolejny spadek, tym razem o 10,5 p.p. w stosunku do roku poprzed-niego i 15,1 p.p. w stosunku do 2004 r. (zob. rys. 11).

Rys. 11. Suma bilansowa sektora bankowego Irlandii w latach 2005-2015 Źródło: Opracowanie własne na podstawie danych Banku Centralnego Irlandii (Credit Institutions Aggregate

Balance Sheet − www.centralbank.ie). 14 Punktem odniesienia dla wyników osiąganych przez sektor bankowy Irlandii w latach 2005-2015 jest 2004 r.

0,0

20,0

40,0

60,0

80,0

100,0

120,0

140,0

0,0

200,0

400,0

600,0

800,0

1000,0

1200,0

1400,0

1600,0

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Suma bilansowa (w mld euro) -lewa oś

Dynamika (rok do roku w %) - prawa oś

313

Podobnie jak w innych krajach Unii Europejskiej, w strukturze aktywów irlandz-kiego sektora bankowego dominującą pozycję również zajmują kredyty15. W latach 2005-2015 łączny udział kredytów rezydentów i podmiotów zagranicznych wynosił od 61,1% do 69,5%. Proporcje pomiędzy obiema grupami kredytów charakteryzowały się dużą stabilnością. Udział kredytów rezydentów w wartości kredytów ogółem wahał się pomiędzy 55,0% a 60,2%. W portfelu aktywów wciąż duży udział mają papiery warto-ściowe wyemitowane przez podmioty zagraniczne. Co prawda ich udział w wartości aktywów ogółem systematycznie spada, ale wciąż wynosi 14,9%. Odwrotną tendencję można zaobserwować w przypadku papierów wartościowych rezydentów. W badanym okresie ich udział w strukturze aktywów wzrósł z poziomu 2% w 2005 r. do poziomu 12,4% w 2015 r. W ciągu badanych 11 lat udział pozostałych aktywów w strukturze aktywów wynosił średnio 6,6% (zob. rys. 12).

W stosunku do roku bazowego do 2008 r. wartość aktywów systematycznie rosła, wynosząc kolejno 130,36% w 2005 r., 163,05% w 2006 r., 185,09% w 2007 r. i 195,45% w 2008 r. Począwszy od 2009 r. wartość aktywów zaczęła spadać, przy czym w całym badanym okresie przewyższała ona wartości aktywów z 2004 r. i w 2015 r. wynosiła 102,5%. W ostatnich latach warunki kredytowania podmiotów niebędących instytucjami finansowymi (non-financial corporations – NFCs) pogorszyły się, co skutkuje utrzy-mywaniem się poziomu udzielanych nowych kredytów poniżej 12% PKB. W czasie boomu gospodarczego poziom ten wynosił około 20% (lata 2003-2005)16.

Rys. 12. Struktura aktywów sektora bankowego Irlandii (%)

Źródło: Ibid. 15 M. Pawłowska, Zmiany struktury sektora bankowego w Europie – rola konkurencji [w:] E. Balcerowicz (red.),

Sektor bankowy w Europie. Co zmienił kryzys? Zeszyty BRE Bank-CASE nr 126/2013, CASE-Centrum Analiz Społeczno-Ekonomicznych, Fundacja Naukowa, Warszawa, s. 13.

16 International Monetary Fund: Ireland. Detailed Assessment…, op. cit., s. 10.

0,010,020,030,040,050,060,070,080,090,0

100,0

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Pozostałe aktywa

Środki na rachunku w Banku Centralnym

Papiery wartościowe wyemitowane przez podmioty zagraniczne

Kredyty podmiotów zagranicznych

Papiery wartościowe wyemitowane przez rezydentów

Kredyty rezydentów

314

Dynamikę wartości poszczególnych grup aktywów w stosunku do roku bazowego przestawia rys. 13, natomiast zmiany wartości z roku na rok rys. 14. Szczegółowe dane dotyczące poszczególnych pozycji aktywów w latach 2005-2015 zawiera tabela 9.

Rys. 13. Wartość aktywów sektora bankowego Irlandii w relacji do 2004 r. (%)

Źródło: Ibid.

Rys. 14. Wartość aktywów sektora bankowego Irlandii (rok do roku w %)

Źródło: Ibid.

0,00100,00200,00300,00400,00500,00600,00700,00800,00

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Kredyty rezydentów

Papiery wartościowe wyemitowane przez podmioty krajowe

Kredyty podmiotów zagranicznych

Papiery wartościowe wyemitowane przez podmioty zagraniczne

Środki na rachunku w Banku Centralnym

Pozostałe aktywa

406080

100120140160180200220240260

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Kredyty rezydentów

Papiery wartościowe wyemitowane przez rezydentów

Kredyty podmiotów zagranicznych

Papiery wartościowe wyemitowane przez podmioty zagraniczne

Środki na rachunku w Banku Centralnym

Pozostałe aktywa

Aktywa

Tab

ela

9. A

ktyw

a se

ktor

a ba

nkow

ego

Irla

ndii

(w m

ln e

uro)

Rok

Akt

ywa

Kre

dyty

rezy

dent

ów, w

tym

: Pa

pier

y w

arto

-śc

iow

e re

zyde

n-tó

w

Kre

dyty

pod

mio

tów

za

gran

iczn

ych

Papi

ery

war

tośc

iow

e po

dmio

tów

zag

ra-

nicz

nych

Środ

ki n

a ra

chun

ku

w B

C

Pozo

stał

e ak

tyw

a

in

styt

ucje

m

onet

arne

inst

ytuc

je

rząd

owe

sekt

or

pryw

atny

st

refy

eur

o sp

oza

UE

stre

fy

euro

sp

oza

UE

rezy

denc

i po

dmio

ty

zagr

anicz

ne20

05

941

907

34

9 64

6 98

150

9

90

250

506

1

8 47

9 9

1 84

1

149

397

1

47 9

58

115

587

8

883

1

4 66

3 4

5 45

3

2006

1

178

128

45

0 83

1 14

3 16

8 1

052

3

06 6

11

22

059

102

550

1

95 6

93

174

780

1

45 3

57

13

616

19

533

53

707

2007

1

337

356

48

1 82

1 11

7 03

4 1

047

3

63 7

40

23

466

108

996

2

25 9

10

167

430

1

92 9

95

22

752

65

465

48

521

2008

1

412

197

53

2 55

9 17

3 13

4 1

306

3

58 1

19

60

788

110

998

2

51 5

46

160

189

1

92 8

63

21

140

28

329

53

786

2009

1

323

584

50

5 27

0 17

5 35

6 1

310

3

28 6

05

82

110

84

734

2

54 2

22

149

857

1

63 5

61

16

288

35

435

32

107

2010

1

168

008

46

7 54

4 17

4 62

9 3

1 60

7 2

61 3

08

101

700

1

14 7

93

229

328

8

5 87

6 9

9 48

9 1

2 31

9 2

7 53

7 2

9 42

1

2011

1

025

896

38

3 64

5 11

3 32

2 2

9 68

7 2

40 6

36

113

613

1

14 7

59

190

513

6

9 33

6 7

8 01

0 6

765

2

7 51

7 4

1 73

9

2012

87

2 67

9

331

404

69 2

53

27

965

234

186

1

07 3

23

71

125

1

62 3

81

70

645

68

698

3 8

99

25

196

32

009

2013

74

0 62

1

281

944

63 2

83

736

2

17 9

25

96

008

60

480

1

38 0

05

63

283

54

993

3 6

21

19

680

22

606

2014

68

5 64

5

238

704

59 8

65

549

1

78 2

90

84

895

61

061

1

20 1

03

67

060

47

902

4 4

42

26

804

34

675

2015

61

3 53

4

212

801

54 7

30

438

1

57 6

33

76

049

65

230

1

08 8

67

56

036

35

402

10

749

23

221

25

178

Źródło

: Opr

acow

anie

wła

sne

na p

odst

awie

dan

ych

Ban

ku C

entra

lneg

o Ir

land

ii (C

redi

t Ins

titut

ions

Agg

rega

te B

alan

ce S

heet

− w

ww

.cen

tralb

ank.

ie).

315

316

Do 2009 r. główną pozycję pasywów stanowiły depozyty podmiotów zagranicznych. W latach 2005-2009 ich udział w strukturze depozytów wynosił średnio 39,4%. W rezul-tacie kryzysu gospodarczego podmioty te zaczęły się wycofywać z irlandzkiego rynku. Do 2015 r. udział podmiotów zagranicznych w pasywach sektora bankowego zmniejszył się o 12,5 p.p. Z kolei na lata 2008-2012 przypada okres zapożyczania się w Eurosyste-mie. Udział tego rodzaju pożyczek w stosunku do poziomu z 2004 r. wzrósł prawie czterokrotnie. Począwszy od 2009 r. systematycznie rośnie również poziom kapitałów i rezerw (zob. rys. 15).

Rys. 15. Struktura pasywów sektora bankowego Irlandii (%)

Źródło: Ibid.

Dynamikę wartości poszczególnych grup pasywów w stosunku do roku bazowego przestawia rys. 16, natomiast zmiany wartości z roku na rok rys. 17. Szczegółowe dane dotyczące poszczególnych pozycji aktywów w latach 2005-2015 zawiera tabela 10.

0,0

20,0

40,0

60,0

80,0

100,0

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Pozostałe pasywa

Pożyczki z Eurosystemu na finansowanie operacji polityki pieniężnej

Kapitały i rezerwy

Depozyty podmiotów zagranicznych

Wyemitowanie dłużne papiery wartościowe

Depozyty rezydentów

317

Rys. 16. Wartość pasywów sektora bankowego Irlandii w relacji do 2004 r. (%)

Źródło: Opracowanie własne na podstawie danych Banku Centralnego Irlandii (Credit Institutions Aggregate Balance Sheet – www.centralbank.ie).

Rys. 17. Wartość pasywów sektora bankowego Irlandii (rok do roku w %)

Źródło: Ibid.

40,060,080,0

100,0120,0140,0160,0180,0200,0220,0240,0

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Depozyty rezydentów

Wyemitowanie dłużne papiery wartościowe

Depozyty podmiotów zagranicznych

Kapitały i rezerwy

Pożyczki z Eurosystemu na finansowanie operacji polityki pieniężnej

40,060,080,0

100,0120,0140,0160,0180,0200,0220,0240,0

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Pasywa

Depozyty rezydentów

Wyemitowanie dłużne papiery wartościowe

Depozyty podmiotów zagranicznych

Kapitały i rezerwy

Pożyczki z Eurosystemu na finansowanie operacji polityki pieniężnej

Tab

ela

10. P

asyw

a se

ktor

a ba

nkow

ego

Irla

ndii

(w m

ln e

uro)

Rok

Pasy

wa

Dep

ozyt

y re

zyde

ntów

W

yem

ito-

wan

e dł

użne

pa

pier

y w

artośc

iow

e

Dep

ozyt

y po

dmio

tów

za

gran

iczn

ych

Kap

itały

i r

ezer

wy

Poży

czki

Eu

ro-

syst

emu

na o

pera

-cj

e pol

ityki

pi

eniężn

ej

Pozo

stał

e pa

syw

a

inst

ytuc

je

mon

etar

ne

inst

ytuc

je

rząd

owe

sekt

or

pryw

atny

st

refa

eur

o sp

oza

EU

rezy

denc

i po

dmio

ty

zagr

anicz

ne

2005

9

41 9

07

246

010

9

7 85

8 2

533

1

45 6

19

186

405

1

43 5

44

218

875

5

3 49

5 2

0 99

0 1

3 20

3 5

9 38

4

2006

1

178

128

3

14 8

35

142

142

2

966

1

69 7

27

238

541

1

53 1

53

277

337

6

2 54

4 2

7 04

4 2

3 51

6 8

1 15

7

2007

1

337

356

3

02 6

76

119

937

2

573

1

80 1

66

254

022

1

91 9

55

341

352

7

4 35

3 4

0 08

8 6

7 18

0 6

5 72

9

2008

1

412

197

3

51 0

52

171

691

3

155

1

76 2

07

187

128

2

43 7

73

356

898

7

3 65

0 9

8 12

5 3

7 33

3 6

4 23

8

2009

1

323

584

3

58 3

12

171

275

3

276

1

83 7

61

179

181

1

99 6

88

324

936

9

0 01

5 9

0 89

9 4

2 19

3 3

8 36

1

2010

1

168

008

3

46 6

05

174

895

3

410

1

68 2

99

119

813

1

51 7

99

195

287

1

11 0

97

132

010

7

2 92

4 3

8 47

4

2011

1

025

896

2

77 5

36

112

228

2

725

1

62 5

84

95

485

1

41 7

10

157

376

1

27 3

50

108

407

6

7 86

9 5

0 16

4

2012

87

2 67

9

240

937

6

8 48

4 5

978

1

66 4

75

81

364

1

12 9

63

128

475

1

36 3

09

71

410

61

674

39

548

2013

74

0 62

1

255

033

6

0 90

2 1

3 77

3 1

80 3

58

61

104

9

1 46

2 1

20 0

88

129

259

3

9 04

6 1

7 10

3 2

7 52

7

2014

68

5 64

5

232

372

5

7 74

5 8

807

1

65 8

21

60

474

9

6 11

0 1

01 6

75

110

827

2

0 70

0 2

5 05

6 3

8 43

1

2015

61

3 53

4

232

614

5

2 66

0 4

411

1

75 5

43

59

413

8

5 02

6 7

9 60

7 9

7 61

7 1

0 73

5 2

0 92

4 2

7 60

0 Źr

ódło

: Ibi

d.

318

319

14.5. Wyniki finansowe sektora bankowego

Stabilność sektora bankowego Irlandii ma kluczowe znaczenie dla sytuacji gospo-darczej całego kraju. Niezależnie od kryzysu finansowego relacja aktywów sektora banko-wego do PKB systematycznie rośnie i w 2014 r. przekroczyła poziom 1600%. W badanym okresie, z roku na rok, relacja ta rosła średnio o 10%. Największy wzrost odnotowano w latach 2009-2010 (o 18,3%), natomiast najniższy w 2013 r. (o 1,8%). Podobną ten-dencję można zaobserwować w przypadku udziału aktywów sektora bankowego w ak-tywach sektora finansowego. Co prawda w latach 2005-2008 udział ten z roku na rok nieznacznie spadał (średnio o 2,6%), ale począwszy od 2009 r. systematycznie rośnie (średnio o 7,4% rocznie). Największy wzrost odnotowano w 2011 r., gdy udział ten wzrósł o 11,1% w stosunku do 2010 r., natomiast najniższy w 2013 r. – o 2,1%. W ca-łym badanym okresie średni wzrost udziału aktywów sektora bankowego w aktywach sektora finansowego wynosił 4% rocznie. Udział ten w trzecim kwartale 2015 r. osiągnął poziom 54,2% (zob. tabela 11 i rys. 18). Tabela 11. Relacja aktywów sektora bankowego do aktywów sektora finansowego i PKB (w %)

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 Relacja aktywów sektora bankowego do PKB

696 765 789 838 991 1 173 1 268 1 421 1 446 1 639 b.d. Udział aktywów sektora bankowego w aktywach sektora finansowego

38,1 37,3 36,5 35,2 37,7 41,6 46,2 50,6 51,7 54,0 54,20

Źródło: Opracowanie własne na podstawie danych International Monetary Fund (http://data.imf.org/).

Rys. 18. Relacja aktywów sektora bankowego do aktywów sektora finansowego i PKB (%)

Źródło: Opracowanie własne na podstawie danych International Monetary Fund (http://data.imf.org/).

0,0

10,0

20,0

30,0

40,0

50,0

60,0

0,0

200,0

400,0

600,0

800,0

1 000,0

1 200,0

1 400,0

1 600,0

1 800,0

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Udział aktywów sektora bankowego w aktywach sektora finansowego (prawa oś)

Relacja aktywów sektora bankowego do PKB (lewa oś)

320

Irlandia jest jednym z krajów Unii Europejskiej, który dotkliwie odczuł skutki kry-zysu. Doniesienia dotyczące sytuacji poszczególnych banków, ich polityki rynkowej i decyzji menedżerskich wzbudzały wiele emocji, a utrzymanie stabilności finansowej wymagało interwencji państwa. Zdaniem Prezesa Banku Centralnego Irlandii już w 2011 r. sytuację finansową banków można było uznać za dobrą, przy czym koszty ustabilizowa-nia sytuacji sektora bankowego zostały uznane przez niego za najwyższe w dotychcza-sowej historii kraju17. Członkostwo w strefie euro powoduje konieczność podążania za europejskimi trendami dotyczącymi regulacji. W rezultacie bezpieczeństwo i stabilność sektora bankowego Irlandii są w znacznym stopniu związane z bezpieczeństwem sektora bankowego Unii Europejskiej18. Oceniając kondycję europejskich sektorów bankowych, szczególną uwagę zwraca się na ich adekwatność kapitałową, jakość i strukturę kredy-tów oraz rentowność.

W latach 2005-2015 poziom funduszy własnych sektora bankowego Irlandii speł-niał europejskie wymogi kapitałowe, co oznacza, że był on w stanie pokryć ewentualne straty finansowe. Natomiast fundusze podstawowe osiągnęły zalecaną wysokość 10,5% dopiero w 2010 r., ale od tego czasu poziom tego wskaźnika systematycznie rośnie. Aktualny poziom funduszy własnych i funduszy podstawowych należy zatem uznać za wystarczający na pokrycie strat nawet w sytuacji nieprzewidzianego pogorszenia się warunków makroekonomicznych i wzrostu ryzyka. Zdecydowanie gorzej przedstawiała się relacja kredytów zagrożonych do kapitałów własnych banków. Przyjmuje się, że wskaźnik ten nie powinien przekraczać 50%, co po załamaniu się rynku w 2009 r. udało się osiągnąć dopiero w trzecim kwartale 2015 r. (zob. tabela 12). Tabela 12. Wskaźniki adekwatności kapitałowej sektora bankowego Irlandii

Wskaźniki 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 Fundusze wła-sne/aktywa ważone ryzykiem

12,7 12,0 11,8 12,1 12,8 14,5 18,9 19,2 20,5 22,7 25,0

Fundusze podstawowe/ aktywa ważone ryzy-kiem

9,4 9,7 9,0 9,3 9,8 11,5 16,6 16,7 17,3 20,6 23,0

Kredyty zagrożone − rezerwy/kapitały 3,9 5,0 6,2 19,9 72,5 80,8 63,6 81,8 78,1 56,0 46,5

Źródło: Ibid.

Jakość portfela kredytowego gwałtownie się pogorszyła w 2010 r. i wciąż pozostaje na zdecydowanie wyższym od zalecanego poziomie. Udział kredytów zagrożonych w war-tości kredytów ogółem wciąż pozostaje na zbyt wysokim poziomie (zob. tabela 13).

17 V. Browne, Let’s Own up to Our Part in the Burst Bubble, “The Irish Times”, 6.04.2011 (13.02.2016);

C. Keena, Banks’ Could Take Stake in Homes, “The Irish Times”, 2.09.2011 (3.02.2016). 18 T. Beck, op. cit., s. 113-134.

321

Tabela 13. Jakość i struktura aktywów sektora bankowego Irlandii

Wskaźniki 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 Kredyty zagrożone/ kredyty ogółem 0,5 0,5 0,6 1,9 9,8 13,0 16,1 25,0 25,7 20,6 17,2

Kredyty rezydentów/ kredyty ogółem, w tym:

59,8 60,9 60,1 60,3 60,1 57,7 55,4 58,1 58,0 56,1 55,8

• kredyty deponen-tów 16,4 18,8 13,9 18,9 20,2 20,9 15,7 11,2 11,8 12,6 12,2

• kredyty BC 1,5 1,8 2,7 2,2 1,9 1,5 1,0 0,7 0,7 1,1 2,4 • instytucji finanso-

wych 6,6 5,4 6,4 5,3 5,1 4,7 6,2 7,0 6,5 5,1 5,2

• rządu 0,2 0,1 0,1 0,1 0,2 3,9 4,3 5,0 0,2 0,1 0,2 • instytucji niefinan-

sowych 15,6 16,8 18,7 18,0 17,1 11,4 12,9 15,1 16,8 14,6 13,0

• inne 19,5 18,0 18,2 15,8 15,7 15,3 15,4 19,2 22,0 22,7 22,8 Kredyty jednostek zagranicznych/ kredyty ogółem

40,2 39,1 39,9 39,7 39,9 42,3 44,6 41,9 42,0 43,9 44,2

Źródło: Ibid.

W strukturze aktywów przeważają kredyty instytucji i podmiotów mających sie-dzibę na terytorium Irlandii, ale udział kredytów podmiotów zagranicznych, w porówna-niu z innymi krajami Unii Europejskiej, pozostaje na stosunkowo wysokim poziomie. Udział kredytów podmiotów zagranicznych w strukturze aktywów przekracza 40% je-dynie w Belgii, Hiszpanii i Wielkiej Brytanii. W wielu krajach Unii nie przekracza on progu 15%19. W grupie kredytów rezydentów przeważają kredyty sektora niefinansowe-go (zob. rys. 19).

W wyniku kryzysu finansowego sektor bankowy Irlandii charakteryzował ujemny poziom wskaźników dochodowości. Najniższy poziom obu wskaźników odnotowano w 2010 r., kiedy to ROA wyniósł minus 2,7, a ROE minus 41. W tym samym roku mar-ża relacja marży odsetkowej do wyniku z działalności bankowej również osiągnęła re-kordowy poziom -294,3. W kolejnych latach sektor bankowy Irlandii zaczął odrabiać straty, przy czym dodatni poziom ROA i ROE osiągnął dopiero w 2014 r.

19 International Monetary Fund: http://data.imf.org/ (dostęp: 13.20.2016).

322

Rys. 19. Struktura aktywów sektora bankowego Irlandii (%)

Źródło: Ibid. Tabela 14. Wskaźniki rentowności sektora bankowego Irlandii

Wskaźniki 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

ROA 0,8 0,8 0,7 0,1 -1,6 -2,7 -0,9 -0,8 -0,4 0,4

ROE 17,8 18,3 16,0 1,3 -35,8 -41,0 -10,8 -7,8 -6,8 5,3 Marża odsetkowa/ wynik z działalno-ści bankowej

58,5 50,1 63,1 78,2 60,0 -294,3 40,6 64,5 51,0 54,5

Koszty pozaodset-kowe/wynik z działalności bankowej

47,7 55,0 50,8 52,7 46,1 -303,5 45,5 93,3 69,1 45,5

Źródło: Ibid.

Analiza kondycji sektora bankowego Irlandii dowodzi, że jako jeden z sektorów, który najdotkliwiej odczuł skutki kryzysu finansowego, sektor bankowy Irlandii potrze-bował prawie pięciu lat na uporanie się z tymi skutkami. Podjęte przez bank centralny i rząd działania zaczęły przynosić pierwsze skutki już w 2011 r., ale na osiągnięcie po-ziomu rentowności kapitału sprzed kryzysu będzie trzeba jeszcze poczekać.

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Kredyty deponentów Kredyty BC

Kredyty instytucji finansowych Kredyty rządu

Kredyty instytucji niefinansowych Kredyty jednostek zagr.

Inne

323

Bibliografia Bagus P., The Irish Subjugation, Mises Daily, 2010, November 30, https://mises.org/library/irish-

subjugation (dostęp: 14.02.2016).

Beck T., Ireland’s Banking System – Looking Forward, “The Economic and Social Review” 2014, Vol. 45, No 1.

Browne V., Let’s Own up to Our Part in the Burst Bubble, “The Irish Times”, 6.04.2011.

Central Bank of Ireland: A Chronology of Main Developments in the Central Bank of Ireland, 2013, http://www.centralbank.ie/about-us/Pages/default.aspx.

Central Bank of Ireland: Credit Institution Resident in the Republic of Ireland, 2015, http://www.centralbank.ie/polstats/stats/cmab/Documents/Credit% 20Institutions%20Resident%20in%20the%20Republic%20of%20Ireland.pdf.

Central Bank of Ireland: Strategic Plan 2016-2018, 2015, http://www.centralbank.ie/about-us/Pages/default.aspx (dostęp: 18.02.2016).

Central Bank of Ireland: Central Bank Quaterly Bulletin Q1, January 2016.

Conefrey T., Fitzgerald J., Managing Housing Bubbles in Regional Economies under EMU: Ire-land and Spain, ESRI Working Paper, No. 315, September 2009.

Financial Services Report Ireland 2015, The Economist Intelligence Unit, London.

Honohan P., Recapitalisation of Failed Banks – Some Lessons from the Irish Experience, Address at the 44th Annual Money, Macro and Finance Conference, Trinity College, Dublin, 7 Sep-tember 2012.

International Monetary Fund: Ireland. Detailed Assessment of Observance of Basel Core Princi-ples for Effective Banking Supervision, IMF Country Report No. 14/135, 2014.

Keena C., Banks’ Could Take Stake in Homes, “The Irish Times”, 2.09.2011.

Lane P.R., The Funding of the Irish Domestic Banking System during the Boom? “Journal of the Statistical and Social Inquiry Society of Ireland” 2015, Vol. XLIV.

Michalski B., Kryzys irlandzki. Jak i dlaczego celtycki tygrys stracił swoją drapieżność? Uniwersytet Wrocławski, s. 15, www. michalski_kryzys_irlandzki_jak_i_dlaczego_celtycki_tygrys_straclł_ swoja_drapieznosc (dostęp: 12.02.2016).

O’Sullivan K.P.V., Kennedy T., What Caused the Irish Banking Crisis? “Journal of Financial Regulation and Compliance” 2010, Vol. 18, Iss. 3.

Pawłowska M., Zmiany struktury sektora bankowego w Europie – rola konkurencji [w:] E. Balce-rowicz (red.), Sektor bankowy w Europie. Co zmienił kryzys? Zeszyty BRE Bank-CASE nr 126/2013, CASE-Centrum Analiz Społeczno-Ekonomicznych, Fundacja Naukowa, War-szawa.

Schoenmaker D., Stabilising and Healing the Irish Banking System: Policy Lessons CBI-CEPR-IMF Conference Ireland − Lessons from Its Recovery from the Bank-Sovereign Loop, 19 January, Dublin 2015.

Sektor bankowy w Europie. Co zmienił kryzys? red. E. Balcerowicz, Zeszyty BRE Bank-CASE nr 126/2013, CASE-Centrum Analiz Społeczno-Ekonomicznych, Fundacja Naukowa, War-szawa.

15. Sek

(Maria 15.1. Sek

W ci(rys. 1). Wzmniejszyłwidoczny liczba zwięfała swoje wała się na2014 r. dzitów pozost

Rys. 1. Str

Źródło: Oprafinan

Sekto

wej oraz sdzącego zw

1 W grudniu

liczba akty

ktor bankan Żukowski, A

ktor bankowy

ągu lat liczbaWskutek procesła się z 10 w 2wzrost aktywększyła się z 2oddziały z L

a poziomie 8. iałalność prowtaje marginaln

ruktura podmiacowanie własne ncial_system (dos

or bankowy Lsilną dominacjwłaszcza z kra

u 2015 r. doszło dywnych banków k

kowy LitwAnna Spoz, P

y w liczbach

a podmiotów sów konsolida2005 r. do 7 n

wności oddział2 do 12. W koitwy, w związNajliczniejsz

wadziło 75 kasna na tle całeg

otowa sektorana podstawie d

stęp: 31.01.2016)

Litwy charakteją banków bę

ajów skandyna

do przejęcia AB bkomercyjnych zm

wy Piotr Bolibok)

h i jego spec

litewskiego acji oraz upadna koniec 201łów banków zolejnych lataczku z czym z

zą grupą podms), jednak ska

go sektora ban

a bankowego danych Lietuvos .

eryzuje się wędących własnawskich – Szw

bankas „FINASTAmniejszyła się do

cyfikacja

sektora bankołości banków 4 r.1 W latachzagranicznychch część bankó

końcem 2014miotów są kasyala działalnoścnkowego.

Litwy Bankas, https://w

wysokim stopnnością kapitałwecji i Norwe

A” przez AB Sia6.

owego ulegałkomercyjnych

h 2005-2012 bh, w wyniku ków zagraniczn4 r. ich liczbay spółdzielczeci pojedynczyc

www.lb.lt/compos

niem koncentrłu zagraniczn

egii (tabela 1).

uliu bankas, w zw

ła zmianom ch ich liczba był również którego ich nych wyco-a ustabilizo-e (na koniec ych podmio-

sition_of_the_

racji rynko-nego pocho-.

wiązku z czym

Tabela 1. S

Nazwa ba

AB SEB Ba

Swedbank A

AB DNB Ba

AB Siaulu B

AS Citadele UAB MedicBankas AB bankas FINASTA

* Sektor ban

Źródło: Oprahttp:/

Wyko

HHI, możni 2012 prztracji rynko

Rys. 2. Sto

Źródło: OpraBankFinanstruc

W la

okres, w kbowanie nnika konceoraz wolum

Struktura własno

anku Gł

ankas SkandinAB

AB Swedba

ankas DNB Ba

Bankas Europeji Rozwo

Bankas AS Citacinos p. Sauliu

Invalda

nków komercyj

acowanie własne//www.lb.lt/n2269

orzystując dona zauważyć,yjął on wartoowej.

opień koncentracowanie własne king Sector of Lincial Structures.

ctures201510.en.p

atach 2005-20którym korzysa kredyty i poentracji w tymmenu udzielon

ościowa litewski

łówny udziałowie

naviska Enskilda B

nk AB

ank ASA

ski Bank Odbudooju dele banka

us Karosas

INVL

jnych i oddziałó

na podstawie d9/banku_sektoriau

oceny zjawiiż w ciągu ość mniejszą n

racji sektora bna podstawie:

thuania, “ScienceOctober 2015, E

pdf?32669bf4f03b

006 stopień ktne warunki m

ożyczki stymum okresie świanych kredytów

ich banków kom

ec Udziw kapi

Banken 100

100

100

owy 18,24

100

89,47

100

ów banków zag

danych ze stronus_rodikliai_2015-

iska koncentraostatnich dziesniż 1800 (rys.

bankowego LiS. Rimaviciute, e – Future of LitEBC, https://wwwb3d9936369cd9e

koncentracji makroekonomulowały rozwóadczy o tym, w i pożyczek z

mercyjnych wed

iał itale Kraj poch

0% Szwecja

0% Szwecja

0% Norwegia

4% Instytucja międzynar

0% Łotwa

7% Litwa

0% Litwa

granicznych.

n internetowych -10-01_konso_eur

acji w sektorsięciu lat jedy 2), co świad

itwy (indeks HM. Vilys, Asses

thuania” 2014, Vw.ecb.europa.eu/pefc07863, s. 63, 6

sektora bankomiczne kraju o

ój sektora banże zwiększenzanotowały gł

dług stanu na ko

hodzenia Udział

ban

rodowa

poszczególnych r_eng.pdf (dostęp:

ze bankowymynie w latach czy o znacząc

HHI) ssment of Comp

Vol. 6 (1), s. 60 opub/pdf/other/rep8 (dostęp: 12.02.

owego wzrasoraz wzmożonnkowego. Wzrie posiadanycłównie najwię

325

oniec 2014 r.

ał w aktywach sektora nkowego*

28,8%

27,6%

17,2%

7,3%

1,7%

1,0%

0,3%

banków oraz 12.02.2016).

m wskaźnik 2008-2010

cej koncen-

petition in the oraz Report on portonfinancial .2016).

stał. Był to ne zapotrze-zrost wskaź-ch aktywów ększe banki.

326

Lata i wskaźnikzjawiska bsektora banych. Nieczachodząceczego LiwOd 2006 dW późniejkructwa Abanków zasektora ban 15.2. Rod

Sektotywa stanoność sektosowego Lit

Rys. 3. Udz

Źródło: Oprafinan

Domi

lizowanym64,3%. Głóków zagranw latach 2gnął 16,8%systemu finiósł na ko

2006-2010 pk koncentracjbyło kilka. Pankowego i wco później, tje w gospodar

wy, zmniejszałydo 2010 r. wszym okresie

AB Snoras i Aagranicznych znkowego uksz

dzaje domin

or bankowy mowią 83,6% wora bankowegotwy.

ział aktywów se

acowanie własne ncial_system (dos

inującą pozycm okresie ich ówną przyczynicznych pocz011-2013. Na

%. Pomimo ninansowego poniec 2014 r. 2

przyniosły odi sektora banoczątkowo sp

wzrastającej wj. w latach 20rce światowejy poziom swoskaźnik HHI na zwiększen

AB Ukio oraz z terytorium Ltałtował się na

ujących inst

ma znaczący uwszystkich akt

o ma kluczow

ektora bankowe

na podstawie dstęp: 31.01.2016)

cję w aktywacudział obniży

yną tego zjawząwszy od 200a koniec 2014notowanego wozostaje marg2,5%.

dwrócenie donkowego stoppadek koncen

w tym czasie 007-2008, na i obawiając

ojej aktywnośzmniejszył s

nie koncentrastopniowe w

Litwy. Na kona poziomie 18

tytucji kredy

udział w systemtywów tego sywe znaczenie

ego w systemie

danych Lietuvos .

ch systemu zajył się o ponad

wiska był istotn08 r. oraz upad4 r. udział tychw ostatnich laginalny i łącz

otychczasoweniowo się zmntracji wynikliczby oddzia

ajwiększe bansię o perspekści i tempo doię o 405 pun

acji sektora bawycofywanie sniec 2014 r. w18 świadczący

ytowych

mie finansowyystemu (rys. 3dla stabilnośc

finansowym Li

Bankas, https://w

ajmują banki kd 10 p.p. i nany wzrost akt

dłości banków h oddziałów w

atach wzrostu znie z centraln

ej tendencji wmniejszał. Przał z szybkiegałów banków nki, dostrzegajktywy wzrostutychczasowegktów do pozi

ankowego wpłsię oddziałów skaźnik HHI ym o silnej ko

ym Litwy, gd3). Oznacza toci całego syst

itwy (%)