Norma Internacional de Contabilidad 2 Inventarios (Normas Internacionales de Información Financiera...

11

Norma Internacional de Contabilidad 2 Inventarios (Normas Internacionales de Información Financiera –NIIF-)

-

Upload

independent -

Category

Documents

-

view

4 -

download

0

Transcript of Norma Internacional de Contabilidad 2 Inventarios (Normas Internacionales de Información Financiera...

Norma Internacional de Contabilidad 2

Inventarios (Normas Internacionales de Información Financiera –NIIF-)

Inventarios

Inventarios

No es aplicable a la medición de los inventarios mantenidos por:

Productores de productos agrícolas y forestales, de productos agrícolas tras la cosecha, de minerales y productos minerales

Intermediarios que comercian con materias primas cotizadas, siempre que midan sus inventarios al valor razonable menos costo de ventas

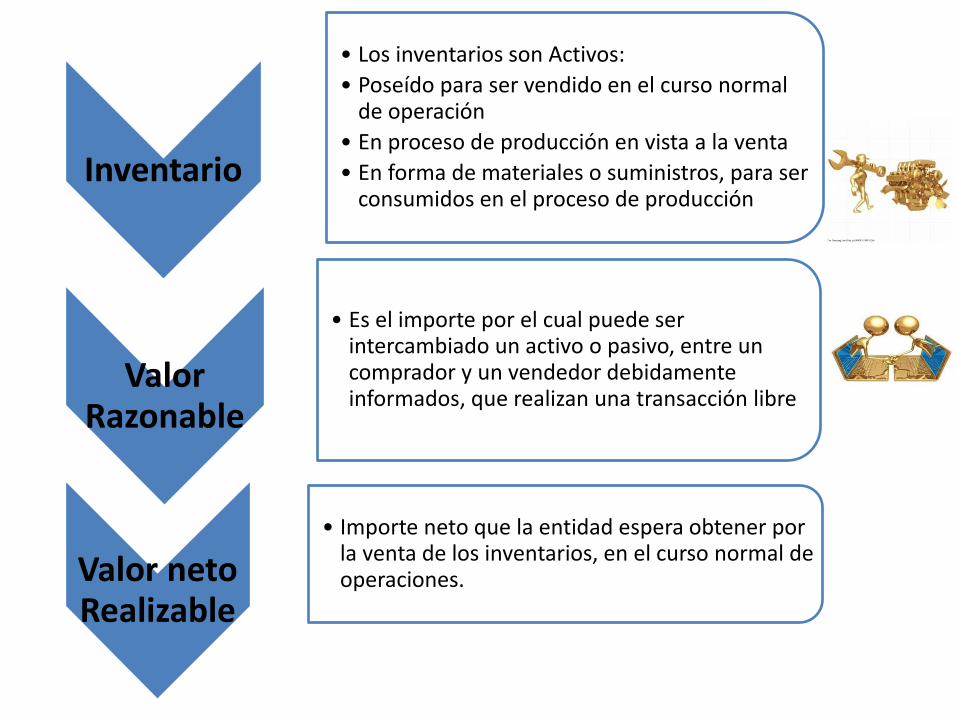

Inventario

• Los inventarios son Activos:

• Poseído para ser vendido en el curso normal de operación

• En proceso de producción en vista a la venta

• En forma de materiales o suministros, para ser consumidos en el proceso de producción

Valor

Razonable

• Es el importe por el cual puede ser intercambiado un activo o pasivo, entre un comprador y un vendedor debidamente informados, que realizan una transacción libre

Valor neto Realizable

• Importe neto que la entidad espera obtener por la venta de los inventarios, en el curso normal de operaciones.

Medición de los inventarios

El que sea menos

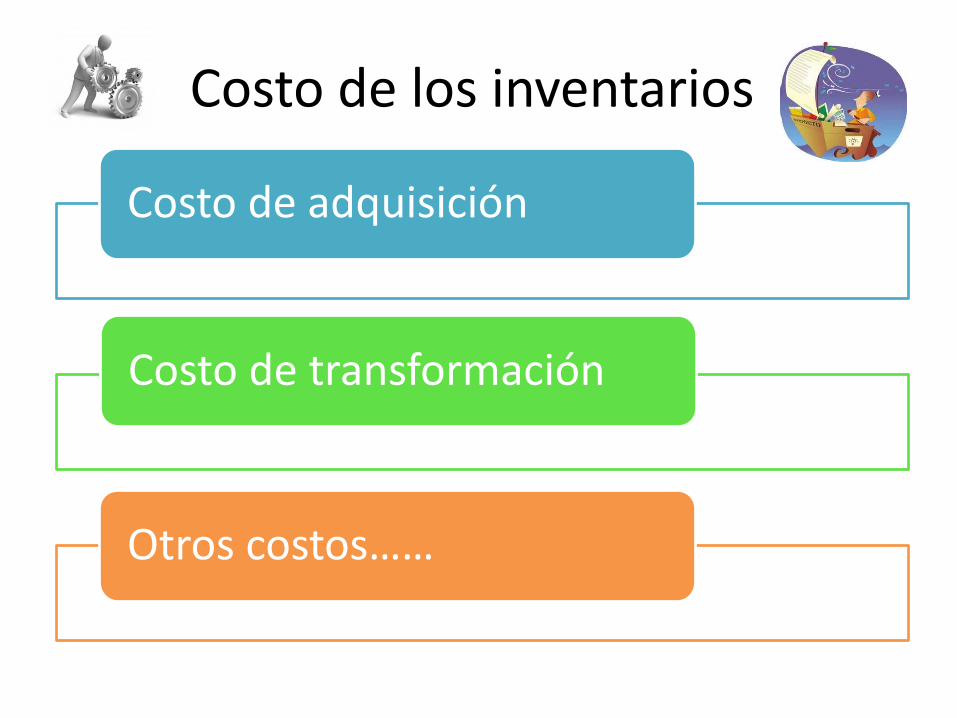

Costo de los inventarios

Costo de adquisición

Costo de transformación

Otros costos……

Costos excluidos del costo de los inventarios

Cantidades anormales de desperdicios de materiales,

Costos de almacenamiento, al menos que sean necesarios

Costos indirectos de administración, que no hayan contribuido.

Los costos de venta

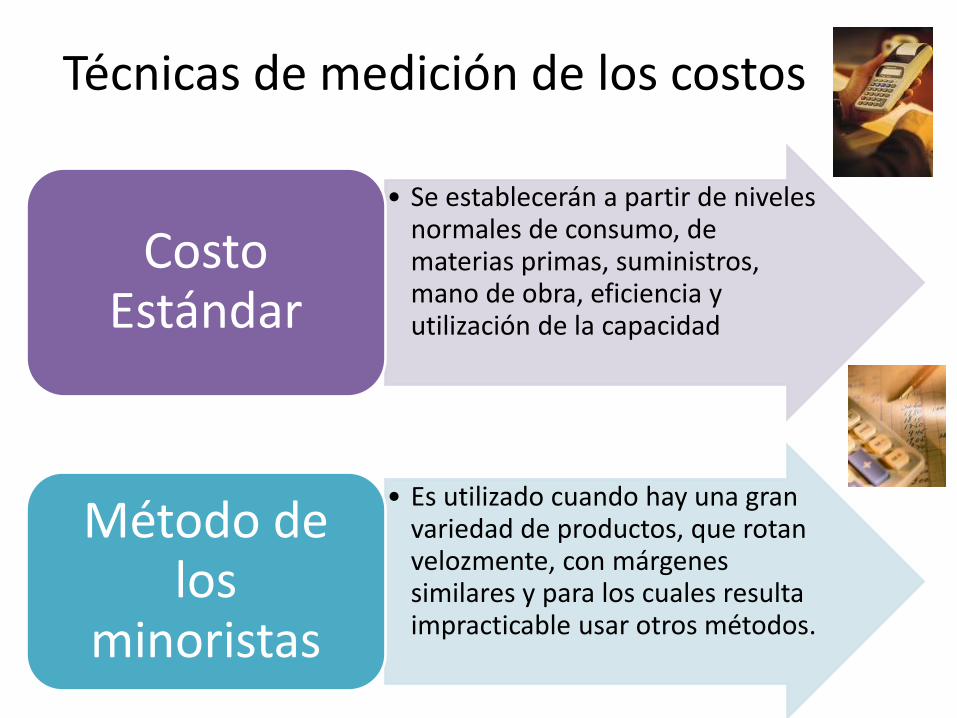

Técnicas de medición de los costos

• Se establecerán a partir de niveles normales de consumo, de materias primas, suministros, mano de obra, eficiencia y utilización de la capacidad

Costo Estándar

• Es utilizado cuando hay una gran variedad de productos, que rotan velozmente, con márgenes similares y para los cuales resulta impracticable usar otros métodos.

Método de los

minoristas

Formulas del calculo del costo

Identificación especifica del sus costos individuales: significa que cada tipo de costo concreto se distribuye entre ciertas partidas identificadas dentro del inventario.

FIFO primera entrada primera salida.

Costo promedio ponderado

Reconocimiento como un gasto

• Cuando los inventarios sean vendidos, el importe en libros de los mismos se reconocerá como un gasto del periodo en el que se reconozcan los correspondientes ingresos.

• La rebaja de valor, hasta alcanzar el valor neto realizable.

• El costos de ciertos inventarios puede ser incorporado a otras cuentas de activo

Valor neto realizable