Administraciòn financiera

30

2.3 Análisis financiero y sus métodos 2.3.1 Métodos verticales 2.3.2 Métodos horizontales Métodos de análisis Concepto: Por método de análisis como técnica aplicable a la interpretación podemos entender “el orden que se sigue para separar y conocer los elementos descriptivos y numéricos que integran el contenido de los estados financieros”. Clasificación: Métodos de análisis vertical: a) Procedimiento por porcientos integrales b) Procedimiento por razones simples c) Procedimiento por razones estándar Métodos de análisis horizontal: a) Método de aumentos y disminuciones -Balance comparativo -Estado comparativo de resultados b) Método de tendencia c) Método de control de presupuesto

Transcript of Administraciòn financiera

2.3 Análisis financiero y sus métodos

2.3.1 Métodos verticales

2.3.2 Métodos horizontales

Métodos de análisis

Concepto:

Por método de análisis como técnica aplicable a lainterpretación podemos entender “el orden que se sigue paraseparar y conocer los elementos descriptivos y numéricos queintegran el contenido de los estados financieros”.

Clasificación:

Métodos de análisis vertical:

a) Procedimiento por porcientos integralesb) Procedimiento por razones simplesc) Procedimiento por razones estándar

Métodos de análisis horizontal:

a) Método de aumentos y disminuciones-Balance comparativo-Estado comparativo de resultados

b) Método de tendenciac) Método de control de presupuesto

2.3.1 Métodos de análisis vertical

Procedimiento de porcientos integralesConcepto:

El procedimiento de porcientos integrales consiste en la separación del contenido de los estados financieros a una misma fecha o correspondiente a un mismo periodo, en sus elementos o partes integrantes, con el fin de poder determinar la proporción que aguarda cada una de ellas en relación con el todo.

Bases del procedimiento:

Toma como base este procedimiento, el axioma matemático que se enuncia diciendo que “el todo es igual a la suma de sus partes”, de donde al todo se le asigna un valor igual al 100%y a sus partes un porciento relativo.

Aplicación:

Su aplicación puede enfocarse en: balance general, estado de pérdidas y ganancias, estado del costo de ventas, estado del costo de producción, estado analítico de gastos de venta, estado analítico de gastos de fabricación, estado analítico de gastos de venta, etc.

Formula aplicable:

Porciento integral= cifra parcial/cifra base x 100

(Porciento integral es igual a cifra parcial sobre cifra basepor cien)

Ejemplo 1:

Reducir a porcientos integrales y obtener conclusiones del siguiente estado financiero dinàmico:

Industria del Golfo S.AEstado de perdidas y ganacias

Del 1º de enero añ 31 de diciembre de 19….(cifras sin centavos)

Conceptos Absolutos Porcientos Ventas netas $400,000 100%Costo de ventas netas

$180,000 45%

Margen sobre ventas = $220,000 55%Costos de distribuciòn

$100,000 25%

Margen de operación =$120,000 30%Provisiones $40,000 10%Utilidad neta =$80,000 20%

De donde tenemos que los porcientos fueron determinados comosigue:

Porciento integral del costo de ventas netas:

P.I= C.P / C.B x 100

P.I= 180,000 / 400,000 x 100 = 45%

Porciento integral del margen sobre ventas:

P.I= 220,000 / 400,000 x 100 = 55%

Porciento integral del costos de distribucion:

P.I= 100,000 / 400,000 x 100 = 25%

Porciento integral del margen de operación:

P.I= 120,000 / 400,000 x 100 = 30%

Porciento integral de provisiones para impuestos yparticipación de utilidades a los trabajadores:

P.I= 40,000 / 400,000 x 100 = 10%

Porciento integral de la utilidad neta:

P.I= 80,000 / 400,000 x 100 = 20%

Conclusiones para el informe:

1. Por cada $1.00 de ventas netas, $0.45 corresponden alcosto de lo vendido, es decir, lo que a la empresa lecuesta $0.45 lo vende a $1.00

2. Por cada $1.00 de ventas netas, la empresa obtiene $0.55de margen sobre ventas

3. Por cada $1.00 de ventas netas, $0.25 corresponden a loscostos de distribución, o bien, para vender $1.00 esnecesario desembolsar $0.25 por concepto de costos deadministración, costos de ventas y costos financieros.

4. Por cada $1.00 de ventas netas la empresa obtiene $0.30de margen o utilidad de operación

5. Por cada $1.00 de ventas netas, la empresa provee, paraimpuestos sobre la renta y participación de utilidades alos trabajadores, la cantidad de $0.10

6. Por cada $1.00 de ventas netas, la empresa obtiene unautilidad neta de $0.20

Ejemplo 2:

Industrias de Puebla S.AEstado de situación financiera al 31 de diciembre de 19…

Conceptos Absolutos Porcientos

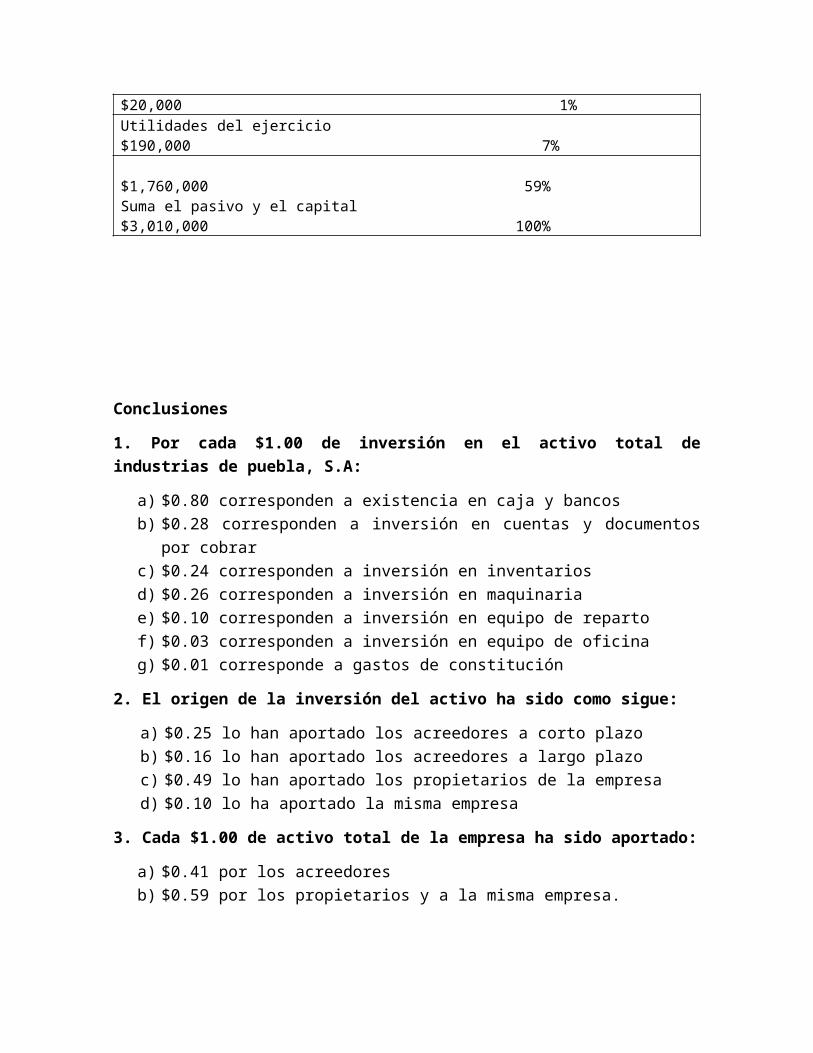

ActivoCirculanteCaja y bancos $220,000 8% Cuentas y doc. Por cobrar $850,000 28%Inventarios $720,000 24% $1,790,000 60%FijoMaquinaria $800,000 26%Equipo de reparto $300,000 10%Equipo de oficina $100,000 3% $1,200,00 39%DiferidoGastos de constitución $20,000 1%Suma el activo $3,010,000 100%

PasivoCirculante Cuentas y doc. Por pagar $750,000 25% FijoDoc. Por pagar a largo plazo $500,000 16%Suma del pasivo $1,250,000 41%

Capital social $1,500,000 49%Superavit Reserva legal $50,000 2% Utilidades por aplicar

$20,000 1%Utilidades del ejercicio $190,000 7% $1,760,000 59%Suma el pasivo y el capital $3,010,000 100%

Conclusiones

1. Por cada $1.00 de inversión en el activo total deindustrias de puebla, S.A:

a) $0.80 corresponden a existencia en caja y bancosb) $0.28 corresponden a inversión en cuentas y documentos

por cobrarc) $0.24 corresponden a inversión en inventarios d) $0.26 corresponden a inversión en maquinaria e) $0.10 corresponden a inversión en equipo de repartof) $0.03 corresponden a inversión en equipo de oficina g) $0.01 corresponde a gastos de constitución

2. El origen de la inversión del activo ha sido como sigue:

a) $0.25 lo han aportado los acreedores a corto plazob) $0.16 lo han aportado los acreedores a largo plazoc) $0.49 lo han aportado los propietarios de la empresad) $0.10 lo ha aportado la misma empresa

3. Cada $1.00 de activo total de la empresa ha sido aportado:

a) $0.41 por los acreedoresb) $0.59 por los propietarios y a la misma empresa.

Procedimiento de razones simples:Concepto:

Este procedimiento consiste: “en determinar las diferentesrelaciones de dependencia que existen al comparargeométricamente las cifras de dos o más conceptos queintegran el contenido de los estados financieros de unaempresa determinada.

Clasificación:

1. Por la naturaleza de las cifras:

Razones estáticas: cuando el antecedente y consecuente, esdecir, el numerador y denominador, emanan de estadosfinancieros estáticos como el balance general.

Razones dinámicas: cuando el antecedente o consecuente,emanan de un estado financiero dinámico, como el estado deresultados.

Razones estático - dinámicas: cuando el antecedentecorresponde a conceptos y cifras de un estado financieroestático y, el consecuente emana de conceptos y cifras de unestado financiero dinámico.

Razones dinámico - estáticas: cuando el antecedente corresponde a un estado financiero dinámico y, el consecuente, corresponde a un estado financiero estático.

2. Por su significado o lectura:

Razones financieras: son aquellas que se leen en dinero, en pesos etc. (unidad monetaria)

Razones de rotación: son aquellas que se leen en ocasiones (número de rotaciones o vueltas al círculo comercial o industrial)

Razones cronológicas: son aquellas que leen en días (unidad de tiempo, es decir, pueden expresarse en días, horas, minutos, etc.)

3. Por su aplicación u objetivos:

Razones de rentabilidad: son aquellas que miden la utilidad, dividendos, reditos etc. de una empresa.

Razones de liquidez: son aquellas que estudian la capacidad de pago en efectivo o dinero de una empresa, etc.

Razones de actividad: son aquellas que miden la eficiencia delas cuentas por cobrar y por pagar, la eficiencia del consumode materiales, producción, ventas, activos, etc.

Razones de solvencia y endeudamiento: son aquellas que miden la procion de activos financieros por deuda de terceros, miden asimismo, la habilidad para cubrir intereses de la deuda y compromisos inmediatos, etc.

Razones de producción: son aquellas que miden la eficiencia del proceso productivo; la eficiencia de la contribución marginal, miden los costos y capacidad de las instalaciones, etc.

Razones de mercadotecnia: son aquellas que miden la eficiencia del departamento de mercados y de departamento de publicidad de una empresa, etc.

Aplicación:

El procedimiento de razones simples empleado para analizar elcontenido de los estados financieros, es útil para indicar:

Puntos débiles de una empresa Probables anomalías En ciertos casos como base para formular un juicio

personal

Estudio particular de razones simples:

a) Nombre de la razónb) Fórmulac) Ejemplod) Lecturae) Significadof) Aplicación

Ejemplo 1:

Nombre de la razón:

Razón Severa, denominada también prueba del Ácido.

Fórmula:

R.S. = activo circulante- inventarios.

Pasivo circulante

Ejemplo:

Activo Circulante (incluyendo Inventarios)

$800,000.00

(Inventarios) $440,000.00

Pasivo Circulante $400,000.00

Razón Severa X

R.S. = activo circulante- inventarios.

Pasivo circulante

R.S. = 800,000.00- 440,000.00.

400,000.00

R.S. = 360,000.00

400,000.00

R.S = 0.90

Lectura:

La empresa cuenta con $0.90 de Activos Disponiblesrápidamente, por cada $1.00 de obligaciones a corto plazo, obien por cada $1.00 de obligaciones a corto plazo, laempresa cuenta con $0.90 de Activos rápidos.

Significado:

Representa la suficiencia o insuficiencia de la empresa paracubrir los Pasivos (obligaciones) a corto plazo, es decir,la razón representa el índice de solvencia inmediata de laempresa.

Aplicación:

Esta razón se aplica en la práctica, para determinar lasuficiencia o insuficiencia de la empresa para cubrir susobligaciones a corto plazo.

La razón de orden práctico que se acepta en la generalidad delos casos, es de 1 a 1, es decir, por cada $1.00 deobligaciones a corto plazo (pasivos rápidos), la empresa debecontar cuando menos con $1.00 de activos rápidos, en otraspalabras, los inventarios de una empresa deben tener un costomáximo igual al pasivo circulante.

Para determinar, de acuerdo con el ejemplo, la suficiencia oinsuficiencia de solvencia inmediata de la empresa, se haríalo siguiente:

Índice de solvencia inmediata normal: $1.00

Índice de solvencia inmediata real: $0.90

Insuficiencia de solvencia inmediata: $0.10

La insuficiencia de solvencia inmediata se ve garantizada porlos inventarios de la empresa que ascienden a $440, 000.00;ahora bien, si se desea saber el índice de garantía, seaplica la siguiente formula:

Inventarios 440, 000.00

Pasivo circulante 400, 000.00 = 1.10

O sea que la empresa garantiza con $1.10 de inventarios cada $0.10 de insuficiencia de solvencia inmediata.

Ejemplo 2Nombre de la razón:

Razón del capital de trabajo

Formula:

R.C.T = Activo circulante

Pasivo circulante

Ejemplo:

Una empresa determinada presenta su balance general los siguientes importes:

(Cifras en miles de peso)

Activo circulante: Efectivo en caja y bancos $374Clientes $1,246Inventarios $1,525Menos: estimación para cuentas incobrables $(2)Estimación para obsolescencia de Inv. $(25) Total $3,100Pasivo circulante:Proveedores $950Acreedores $140Documentos por pagar a corto plazo $150 Total $1,240

¿Cuál será la razón del capital de trabajo?

Datos: A.C= $3,100

P.C= $1,240

R.C.T= X

R.C.T= A.C

P.C

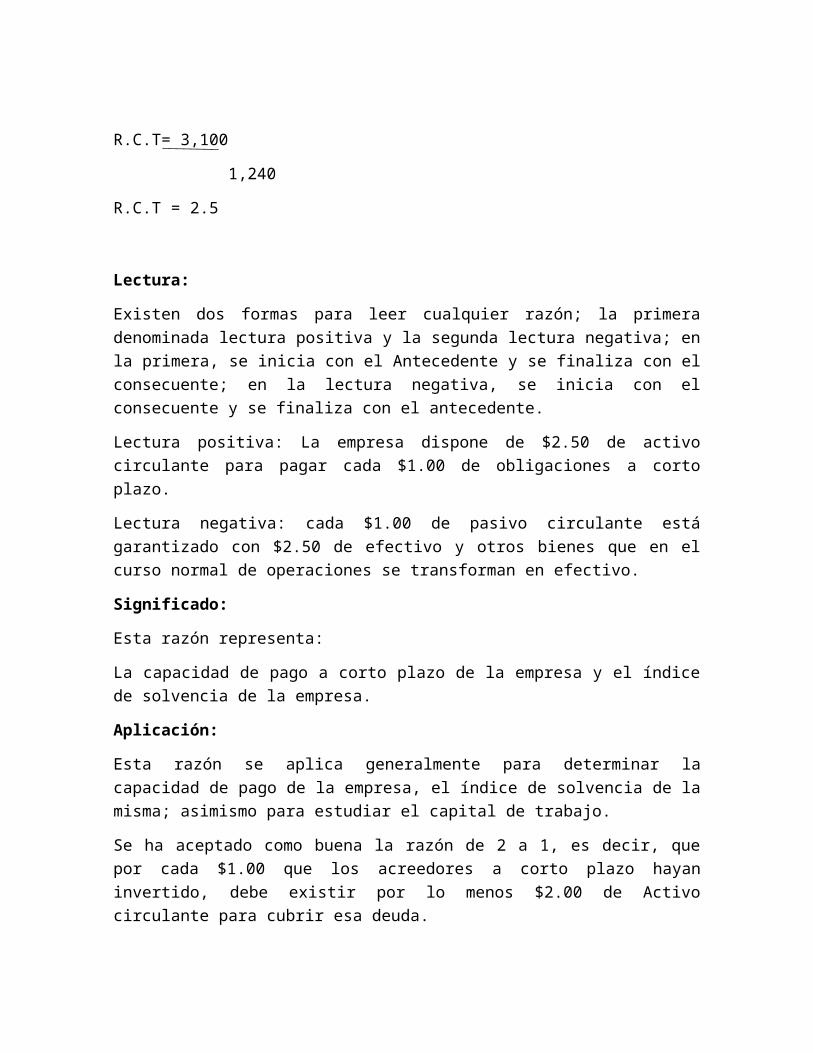

R.C.T= 3,100

1,240

R.C.T = 2.5

Lectura:

Existen dos formas para leer cualquier razón; la primeradenominada lectura positiva y la segunda lectura negativa; enla primera, se inicia con el Antecedente y se finaliza con elconsecuente; en la lectura negativa, se inicia con elconsecuente y se finaliza con el antecedente.

Lectura positiva: La empresa dispone de $2.50 de activocirculante para pagar cada $1.00 de obligaciones a cortoplazo.

Lectura negativa: cada $1.00 de pasivo circulante estágarantizado con $2.50 de efectivo y otros bienes que en elcurso normal de operaciones se transforman en efectivo.

Significado:

Esta razón representa:

La capacidad de pago a corto plazo de la empresa y el índicede solvencia de la empresa.

Aplicación:

Esta razón se aplica generalmente para determinar lacapacidad de pago de la empresa, el índice de solvencia de lamisma; asimismo para estudiar el capital de trabajo.

Se ha aceptado como buena la razón de 2 a 1, es decir, quepor cada $1.00 que los acreedores a corto plazo hayaninvertido, debe existir por lo menos $2.00 de Activocirculante para cubrir esa deuda.

De acuerdo al criterio del análisis, la razón de 2 a 1 esbuena, entonces podríamos determinar el exceso o defecto desolvencia de la empresa aplicando la siguiente formula:

Índice de solvencia real

Índice de solvencia de orden practico

Exceso o defecto de solvencia

Es decir, cuando el índice de solvencia real es mayor que el índice de solvencia de orden práctico, se obtendrá un exceso de solvencia; por el contrario, cuando el índice de solvenciareal es menor que el índice de solvencia de orden práctico, se obtendrá defecto de solvencia, por ejemplo:

Índice de solvencia real $2.50

Índice de solvencia de orden práctico $2.00

Exceso de solvencia $0.50

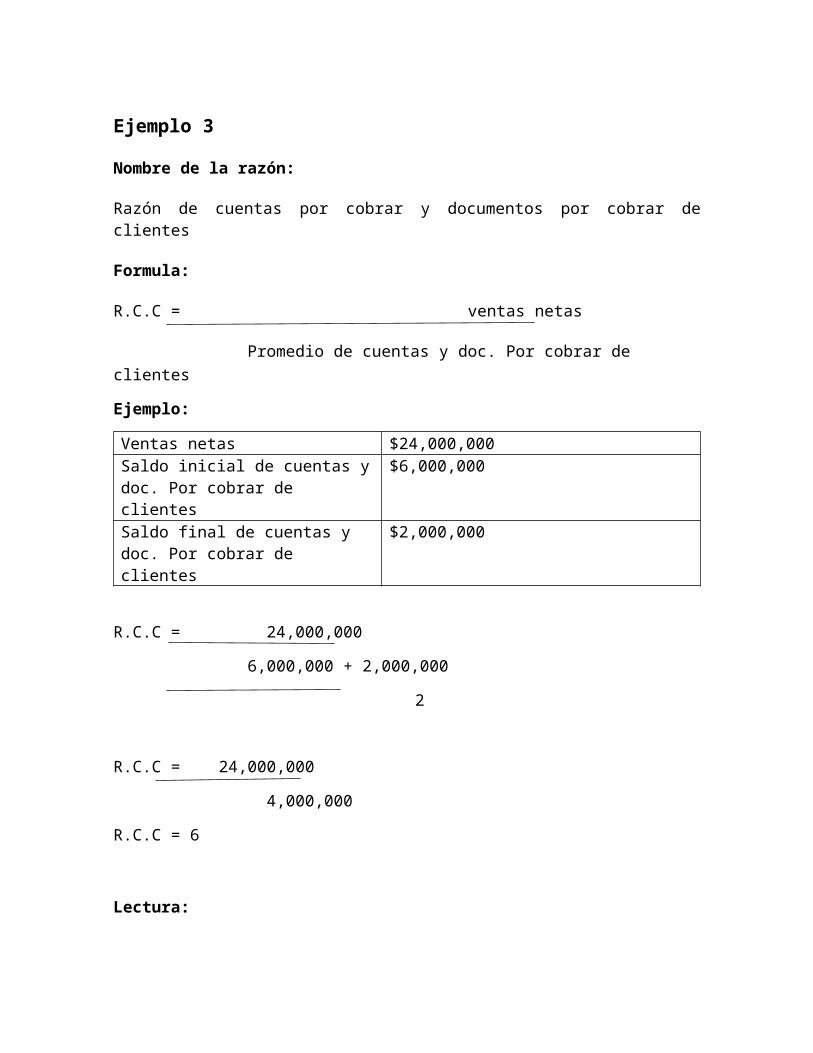

Ejemplo 3

Nombre de la razón:

Razón de cuentas por cobrar y documentos por cobrar declientes

Formula:

R.C.C = ventas netas

Promedio de cuentas y doc. Por cobrar de clientes

Ejemplo:

Ventas netas $24,000,000Saldo inicial de cuentas ydoc. Por cobrar de clientes

$6,000,000

Saldo final de cuentas y doc. Por cobrar de clientes

$2,000,000

R.C.C = 24,000,000

6,000,000 + 2,000,000

2 R.C.C = 24,000,000

4,000,000

R.C.C = 6

Lectura:

6 veces se han cobrado las cuentas y documentos por cobrarmedias de clientes en el periodo a que se refieren las ventasnetas o bien:

Las cuentas y documentos por cobrar de clientes se hanrecuperado seis veces en el ejercicio a que se refieren lasventas netas.

Significado:

El número de veces que se renueva el promedio de clientes dela empresa; es decir, el número de veces que se completa elcirculo comercial en el periodo a que se refieren las ventasnetas.

Aplicación:

Esta razón se aplica para determinar el número de veces quese renueva el promedio de clientes en un ejerciciodeterminado; también para conocer la rapidez de cobros y laeficiencia de créditos.

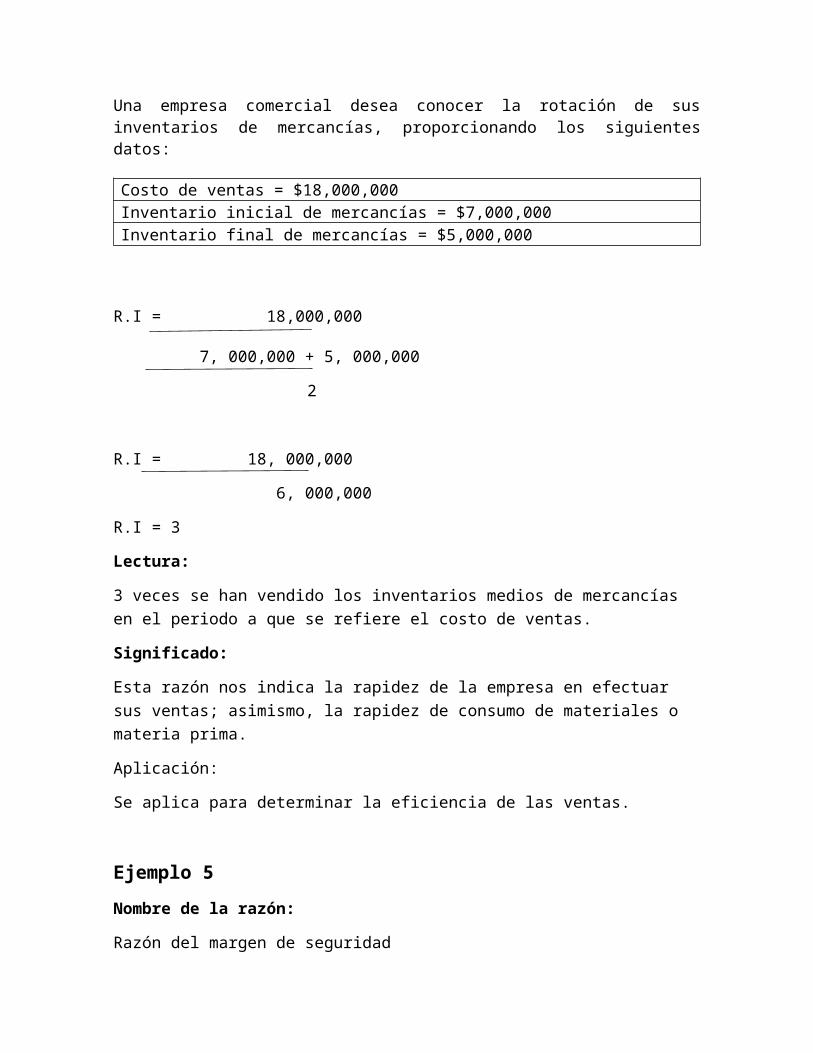

Ejemplo 4 Nombre de la razón:

Razón de rotación de inventarios

Formula:

R.I = costo de ventas

Promedio de inventarios a precio de costo

Ejemplo:

Una empresa comercial desea conocer la rotación de susinventarios de mercancías, proporcionando los siguientesdatos:

Costo de ventas = $18,000,000Inventario inicial de mercancías = $7,000,000Inventario final de mercancías = $5,000,000

R.I = 18,000,000

7, 000,000 + 5, 000,000

2

R.I = 18, 000,000

6, 000,000

R.I = 3

Lectura:

3 veces se han vendido los inventarios medios de mercancías en el periodo a que se refiere el costo de ventas.

Significado:

Esta razón nos indica la rapidez de la empresa en efectuar sus ventas; asimismo, la rapidez de consumo de materiales o materia prima.

Aplicación:

Se aplica para determinar la eficiencia de las ventas.

Ejemplo 5 Nombre de la razón:

Razón del margen de seguridad

Formula:

R.M.S= capital de trabajo

Pasivo circulante

Ejemplo:

Tomando en cuenta los datos del ejemplo 2

Capital de trabajo: $ 1,860

Pasivo circulante: $ 1,240

R.M.S = X

R.M.S = 1,860

1,240

R.M.S = 1.5

Lectura:

Por cada $1.00 de inversión en el activo circulante de los acreedores a corto plazo, los propietarios y acreedores a largo plazo invierten $1.50

Significado:

Esta razón nos muestra la realidad de las inversiones tanto de los acreedores a corto plazo, como la de los acreedores largo plazo y propietarios.

Aplicación:

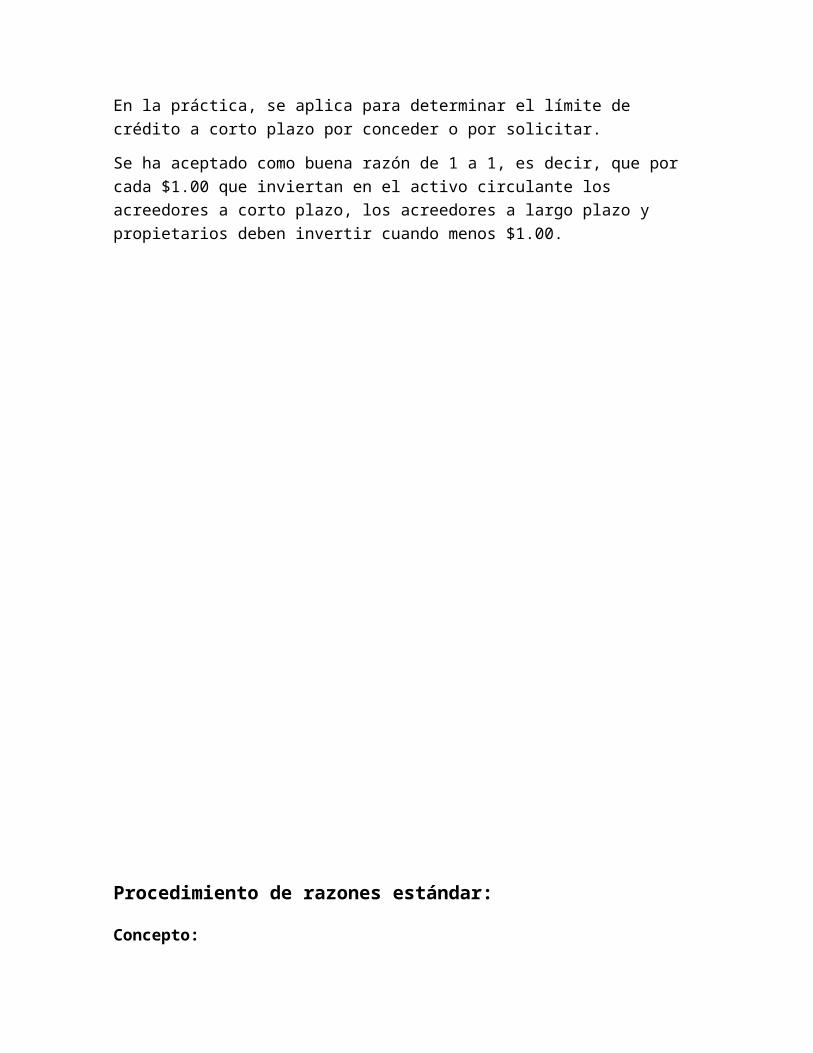

En la práctica, se aplica para determinar el límite de crédito a corto plazo por conceder o por solicitar.

Se ha aceptado como buena razón de 1 a 1, es decir, que por cada $1.00 que inviertan en el activo circulante los acreedores a corto plazo, los acreedores a largo plazo y propietarios deben invertir cuando menos $1.00.

Procedimiento de razones estándar:

Concepto:

El procedimiento de razones estándar consiste en determinarlas diferentes relaciones de dependencia que existen alcomparar geométricamente el promedio de las cifras de dos omàs conceptos que integran el contenido de los estadosfinancieros.

Clasificación:

Desde el punto de vista del origen de las cifras:

Razones estándar internas: son aquellas que se obtienen conlos datos acumulados de varios estados financieros adistintas fechas o periodos de la misma empresa.

Razones estándar externas: son aquellas que se obtienen conlos datos acumulados de varios estados financieros a la mismafecha o periodo de distintas empresas dedicadas a la mismaactividad.

Desde el punto de vista de la naturaleza de las cifras:

Razones estándar estáticas: serán aquellas en las cuales lascifras medias corresponden a estados financieros estáticos.

Razones estándar dinámicas: serán aquellas en las cuales lascifras medias emanen de estados financieros dinámicos.

Razones estándar estático – dinámicas: son aquellas en lacual el antecedente se obtiene con el promedio de cifras deestado financiero estático y, consecuente, se obtiene con elpromedio de cifras de estados financieros dinámicos.

Razones estándar dinámico – estáticas: son aquellas en lacual el antecedente se obtiene con el promedio de cifras deestados financieros dinámicos y, el consecuente con elpromedio de cifras de estados financieros estáticos.

Las razones medias o estándar (internas o externas) secalculan por medio:

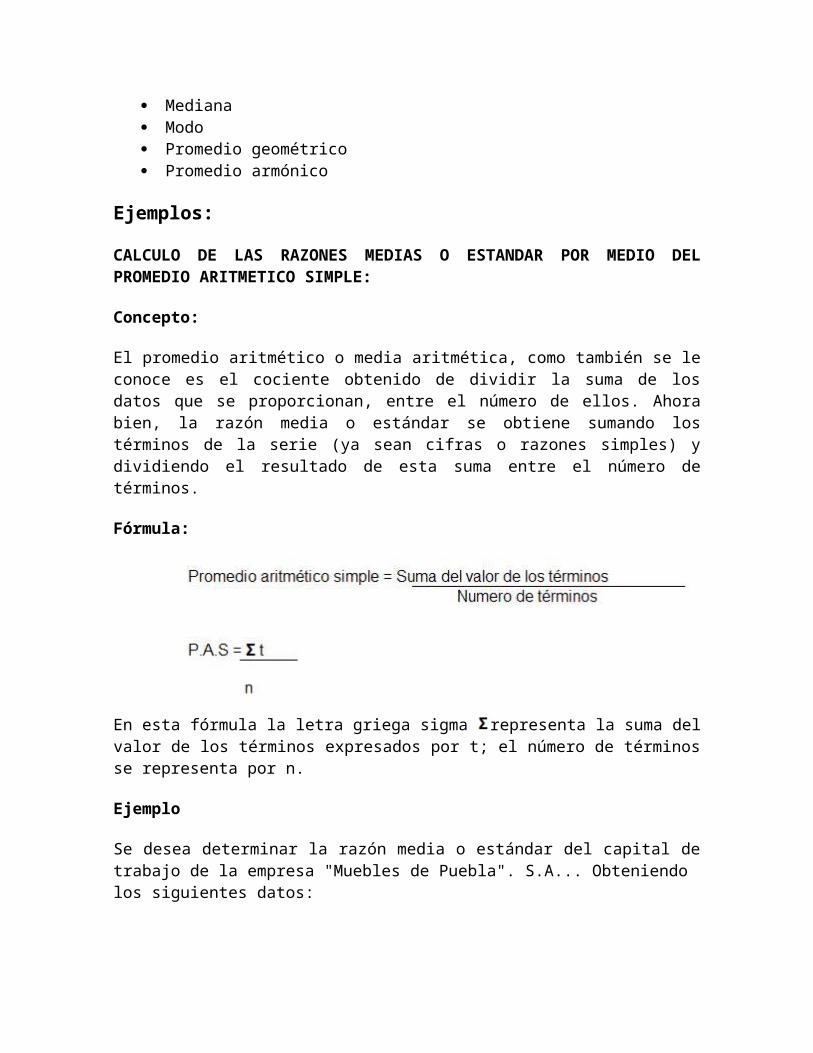

Promedio aritmético simple

Mediana Modo Promedio geométrico Promedio armónico

Ejemplos:

CALCULO DE LAS RAZONES MEDIAS O ESTANDAR POR MEDIO DELPROMEDIO ARITMETICO SIMPLE:

Concepto:

El promedio aritmético o media aritmética, como también se leconoce es el cociente obtenido de dividir la suma de losdatos que se proporcionan, entre el número de ellos. Ahorabien, la razón media o estándar se obtiene sumando lostérminos de la serie (ya sean cifras o razones simples) ydividiendo el resultado de esta suma entre el número detérminos.

Fórmula:

En esta fórmula la letra griega sigma representa la suma delvalor de los términos expresados por t; el número de términosse representa por n.

Ejemplo

Se desea determinar la razón media o estándar del capital detrabajo de la empresa "Muebles de Puebla". S.A... Obteniendo los siguientes datos:

Razón simple del Capital de Trabajo de los cinco últimosejercicios.

10.50 / 5 = 2.10

Conclusión:

Luego entonces, la razón media o estándar del capital detrabajo de la empresa es igual a $2.10; es decir la empresadispuso de $2.10 de Activo Circulante en general (de los 5años) para pagar cada $1.00 de obligaciones la cual se puedecomparar con una razón simple obtenida años antes,determinando tal vez una diferencia que es objeto deinvestigación y estudio para fijar metas para ejercicios yoperaciones futuras.

CÁLCULO DE LAS RAZONES MEDIAS O ESTANDAR POR MEDIO DE LAMEDIANA:

Concepto:

La mediana es aquella que se encuentra distribuyendo losdatos obtenidos en relación con su valor, de mayor a menor aviceversa, y tomando luego el valor medio en la serie: luegoentonces, la mediana representa el punto en el cual queda enequilibrio una serie de conceptos y cifras, es decir, lamediana agrupa los conceptos y las cifras en relación con losvalores y se mide por el término que ocupa el lugar central:

Fórmula:

Para una serie de cifras:

Mediana = Número de términos + 1 / 2

Mediana = N + 1 / 2

Ejemplo:

Un analista de estados financieros desea determinar la razónmedia o estándar severa. Para lo cual reúne los siguientesdatos que una vez ordenados quedan como sigue:

TERMINO EMPRESA RAZON SIMPLE SEVERA1º A 0.982º B 0.993º C 1.014º D 1.045º E 1.056º F 1.067º G 1.078º H 1.099º I 1.10

Formula: Mediana = N + 1 / 2

Mediana = 9 + 1 / 2

Mediana = 10 / 2

Mediana = 5

Conclusión

Luego entonces, la mediana será la razón severa (índice de solvencia inmediata) que se encuentra en quinto término, o sea la empresa "E"= 1.05.

Razón media o estándar severa = 1.05

La empresa E cuenta con $1.05 de activos disponibles rápidamente, por cada $1.00 de obligaciones a corto plazo.

CALCULO DE LAS RAZONES MEDIAS O ESTANDAR POR MEDIO DEL MODO:

Concepto:

El modo es aquel en el cual se toma como promedio el valor que entra más veces en la serie de términos que se comparan.

Por lo anterior la razón media o estándar es aquella cifra o razón simple que se repite con más frecuencia, o bien, que esmás frecuente en una serie de términos dada.

Formula:

Modo = S – (fi) I

(fi) + fs

S= al termino superior de la clase modal

fi= a la frecuencia de la clase inferior a la clase modal

I= al intervalo de la clase

fs= a la frecuencia de la clase superior a la clase modal

Ejemplo:

Determinar la razón media o estándar de rotación de inventarios de acuerdo con los siguientes datos:

Rotación de inventarios

TérminosInferior superior Frecuencias De 0 a 3 16 empresas De 4 a 7 50 empresas De 8 a 11 68 empresas De 12 a 15 25 empresas De 16 a 19 14 empresas De 20 a 23 1 empresas

En este ejemplo la clase modal será de 8 a 11, supuesto quecontiene la mayor cantidad de razones (68). Ahora bien, lasclases inferiores y superiores serán respectivamente: de 4 a7 y de 12 a 15; las demás clases no se toman en cuenta parael cálculo de la razón media o estándar.

Modo = S – (fi) I

(fi) + fs

Modo = 11- (50) 3

50 + 25

Modo = 11 – 150

75

Modo = 11 – 2

Modo = 9

Conclusión

Luego entonces, la razón media o estándar de rotación deinventarios será igual a 9, es decir 9(rotación deinventarios: número de veces que se hacen inventarios) es elnúmero de veces que se repite con más frecuencia.

CALCULO DE LAS RAZONES MEDIAS O ESTANDAR POR MEDIO DELPROMEDIO GEOMETRICO:

Concepto:

El promedio geométrico o media geométrica, como también se leconoce, es aquel que se determina por la multiplicación delos términos entre si y al producto obtenido se le extrae unaraíz cuyo índice es igual al número de términos de la serie.

El promedio geométrico de hecho representa un proceso denivelación en las cifras de la serie obtenida del contenidode los estados financieros, supuesto que se nivelan losproductos de las cifras obtenidas.

Formula:

Para una serie simple de cifras:

Promedio geométricon√RaxRbxRc…..xRn=

De donde:

Ra= razón simple de la empresa A

Rb= razón simple de la empresa B

Rc= razón simple de la empresa C, etc.

n= número de razones simples que entren en la serie

Ejemplo:

Calcular la razón media o estándar de rotación de cuentas porcobrar de acuerdo con los datos siguientes:

Empresa A 2

Empresa B 7

Empresa C 10

Empresa D 3

Empresa E 9

Empresa F 4

Formula= 6√2x7x10x3x94

Aplicando logaritmos tendremos.

Antilog.(log2+log7+log10+log3+log9+log46 )

Log. De 2 = 0.3010

Log. De 7 = 0.8451

Log. De 10 = 1.0000

Log. De 3 = 0.4771

Log. De 9 = 0.9542

Log. De 4 = 0.6021

4.1795 / 6 = 0.6965

Antilog. De 0.6965 = 5

Conclusión

Luego entonces la razón media (en general de las 6 empresas)o estándar de rotación de cuentas por cobrar será igual a 5

CALCULO DE LAS RAZONES MEDIAS O ESTANDAR POR MEDIO DELPROMEDIO ARMONICO:

Concepto:

El promedio armónico o media armónica, como también se leconoce, es el eciproco del promedio aritmético, no solo conrelación al quebrado, sino asimismo con relación a cada unade las cifras.

Formula:

Promedio armónico = n

1∑

R

De donde:

n= número de cifras o razones simples

R= cada una de las cifras o razones simples

Ejemplo:

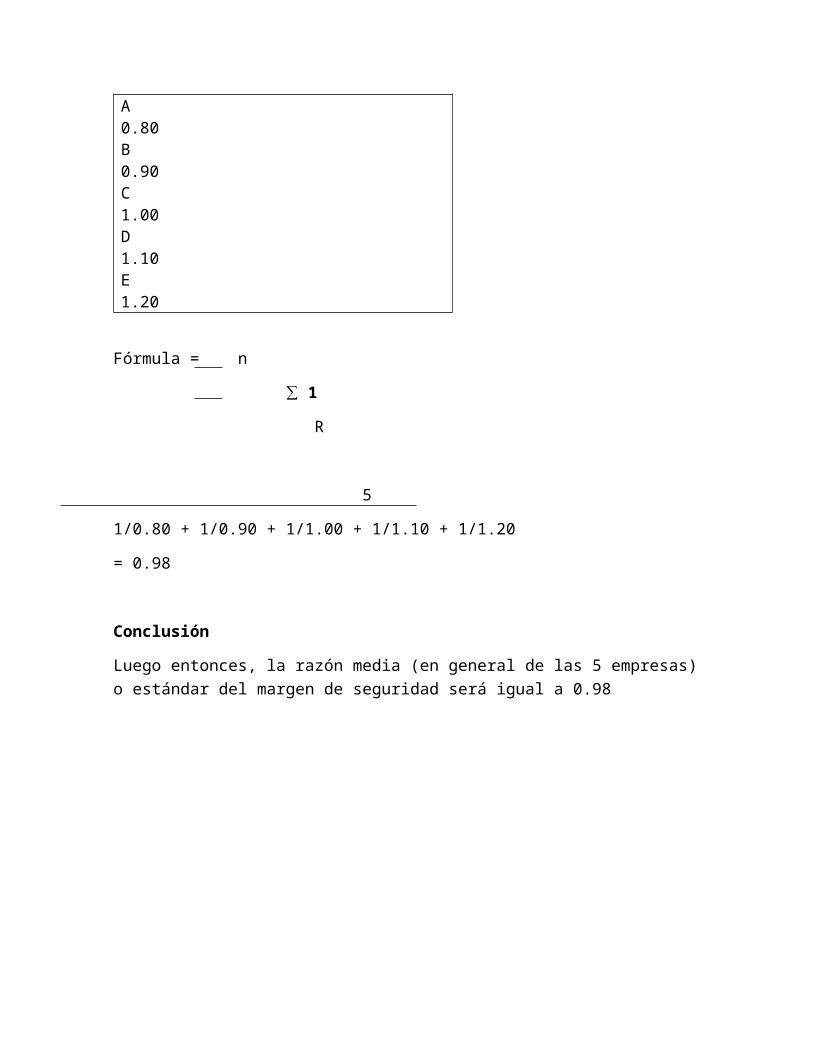

Determinar la razón media o estándar del margen de seguridad,de acuerdo con los siguientes datos:

Empresa Razón simple

A 0.80B 0.90C 1.00D 1.10E 1.20

Fórmula = n

1∑

R

5

1/0.80 + 1/0.90 + 1/1.00 + 1/1.10 + 1/1.20

= 0.98

Conclusión

Luego entonces, la razón media (en general de las 5 empresas)o estándar del margen de seguridad será igual a 0.98