EDUCACIÓN ECONÓMICA Y FINANCIERA

44

Módulo II Educación Económica y Financiera El avance de las ciencias nos mueve a cambiar contenidos, programas y métodos de enseñanza (Plan 2024 – 3.3.) Año- 2015

-

Upload

independent -

Category

Documents

-

view

4 -

download

0

Transcript of EDUCACIÓN ECONÓMICA Y FINANCIERA

1

EDUCACIÓN ECONÓMICA Y FINANCIERA

Módulo II

EducaciónEconómica

y FinancieraEl avance de las ciencias nos mueve a cambiar

contenidos, programas y métodos de enseñanza (Plan 2024 – 3.3.)

Año- 2015

2

3

EDUCACIÓN ECONÓMICA Y FINANCIERA

Módulo II

EducaciónEconómica

y FinancieraEl avance de las ciencias nos mueve a cambiar

contenidos, programas y métodos de enseñanza (Plan 2024 – 3.3.)

Año- 2015

4

FICHA TECNICA

LA EDUCACIÓN INTEGRALPresidente: Pbro. Alberto Luna Pastore SJ

MOVIMIENTO DE EDUCACIÓN POPULAR FE Y ALEGRÍADirector: Pbro. Carlos Caballero Carrera SJ

INSTITUTO SUPERIOR DE ESTUDIOS HUMANÍSTICOS Y FILOSÓFICOS “SAN FRANCISCO JAVIER”Director: Pbro. Dr. Gabriel Insaurralde SJ

FUNDACIÓN CÁMARA DE COMERCIO PARAGUAYO AMERICANOPresidente: Roberto Urbieta AmigoVice-Presidente: Elizabeth Kolling

EQUIPO DE ELABORADORES Luis Fernando Torres MaldonadoLiliana Raquel Molinas Montiel

EQUIPO DE COORDINACIÓN Mariana Gómez Villalba (ISEHF)Gustavo Vera (Fe y Alegría)

Impreso en Asunción – Paraguay

5

EDUCACIÓN ECONÓMICA Y FINANCIERA

DATOS DE LAS INSTITUCIONES

LA EDUCACIÓN INTEGRALDirección: Montevideo 1322 – AsunciónTeléfono/Fax: (021) 44 65 54Correo electrónico: [email protected]ía Jurídica: Decreto 6.690 del 9/9/1959.

MOVIMIENTO DE EDUCACIÓN POPULAR FE Y ALEGRÍA OFICINA NACIONAL: O’Leary 1847 c/ Séptima ProyectadaAsunción – ParaguayTel: (595 21) 371 659 – 390 576Fax: (595 21) 390 584Email: [email protected]

INSTITUTO SUPERIOR DE ESTUDIOS HUMANÍSTICOS Y FILOSÓFICOS “SAN FRANCISCO JAVIER”Dirección: Itapúa 148 c/Santísimo Sacramento - AsunciónCorreo electrónico: [email protected] Página web: http://www.isehf.edu.py/

FUNDACIÓN AMCHAN25 de Mayo 2090 e/ Mayor Bullo / Telefax: (59521) 212-598 [email protected] / Asunción, CP 1535, PARAGUAY

6

INTRODUCCIÓNLa educación � nanciera es de� nida por la OCDE (2005) como el proceso a través del cual los usuarios � nancieros mejoran su comprensión de los productos, conceptos y riesgos � nancieros, desarrollan habilidades para ser más conscientes de los riesgos y oportunidades � nancieras, realizan elecciones informadas y adoptan acciones para mejorar su bienestar � nanciero.

7

EDUCACIÓN ECONÓMICA Y FINANCIERA

INDICE

1. INTRODUCCIÓN A LAS FINANZAS PERSONALES ……………………………… 9

2. PLANEACIÓN FINANCIERA ……………………………………………………… 12

3. AHORRO ………………………………………………………………………… 16

4. PRESUPUESTO …………………………………………………………………… 21

5. CREDITO ………………………………………………………………………… 26

6. INVERSIONES …………………………………………………………………… 34

7. FUENTES DE INFORMACION …………………………………………………… 41

8

9

EDUCACIÓN ECONÓMICA Y FINANCIERA

1. INTRODUCCIÓN A LAS FINANZAS PERSONALES

Es importante tener nociones básicas de � nanzas personales; es decir entender sobre el manejo del dinero ya que a lo largo de la vida las personas lo gastan, piden préstamos, ahorran o realizan inversiones. Esto signi� ca que a diario se toma decisiones económicas y � nancieras como consumidores, trabajadores, inversionistas o ciudadanos.

Objetivo Esta lección tiene por objetivo comprender la importancia que tiene las fi nanzas

personales, conocer acerca de los recursos y poder realizar una evaluación de

los recursos que una persona o familia dispone.

Todos los días las personas se enfrentan al desafío de manejar su dinero. Diariamente, con el dinero que se tiene se compra bienes, como alimentos o ropa y se paga por servicios, como el transporte público, el agua, la luz, el teléfono, entre otros.No importa cuánto dinero se tenga, se puede aprender a administrarlo mejor. Si se administra lo mejor posible y se es consciente o sensato de cómo se gasta, se puede obtener mejores resultados.Al manejo de los recursos � nancieros se denomina Finanzas, y al manejo de los recursos particulares, se le llama Finanzas personales. Conocer sobre � nanzas personales ayuda a administrar mejor el dinero y esto puede contribuir a mejorar el bienestar personal o familiar. El primer paso consiste en identi� car cuál es la situación económica actual, tomando en cuenta cuáles son los recursos con los que se cuenta.

1.1 El Patrimonio

Es importante que las personas conozcan sobre su patrimonio. El Patrimonio es la suma de todos los Activos que posee una persona restando todos sus Pasivos.Los Activos se re� eren al conjunto de bienes (casa, automóvil, terreno, equipo de trabajo, etc.) y derechos (como los ahorros, bonos, acciones, etc.) que pertenecen a una persona. Los Pasivos se re� eren a las deudas que posee una persona.Cuanti� car el patrimonio, permite realizar mejor la planeación � nanciera para tomar decisiones que permitan mejorar la situación económica personal y familiar.

10

Estructura del Patrimonio. Ejemplo:

Concepto Unidad Valor Total

A

Bienes

Automóvil 1 50.000.000

C Casa 1 350.000.000

T Heladera 1 2.000.000

I Cocina 1 700.000

V Ahorro 3.000.000

O Total 1 405.700.000

P Préstamo de vivienda 1 150.000.000

A Préstamo de rodado 1 10.000.000

S Deudas Tarjeta de crédito 2 4.000.000

I

V

O

Total 2 164.000.000

P A T R I M O N I O (Total 1 - Total 2) 241.700.000

1.2 Los recursos

Otro punto importante para las personas también es conocer con qué recursos cuenta.Los recursos son los medios que tienen las personas para satisfacer sus necesidades y deseos, y pueden ser monetarios como el dinero, o no monetarios como el tiempo, habilidades, conocimientos y experiencia laboral y personal.Dinero: Medio de cambio a través del cual se pueden comprar bienes y servicios. El dinero está representado por las monedas o los billetes. Tiempo: Período disponible para realizar alguna actividad. Es un recurso valioso que se puede administrar y ahorrar.Conocimientos: Información e instrucción que se ha recibido y aprendido a través del estudio, la lectura o los medios de comunicación, ya sea en la escuela o casa. Ejemplo: título universitario, conocimientos sobre computación.Habilidades: Capacidades manuales e intelectuales desarrolladas a través de la práctica, que pueden traducirse en actividades generadoras de recursos, como habilidad para bordar o coser, reparar aparatos eléctricos, pintar, entre otros. Experiencias: Vivencias que se ha tenido y que ayudan a tomar mejores decisiones cada día. Ejemplo: Por experiencia se sabe que es bueno ahorrar en caso de emergencia.Es muy importante conocer los recursos con los que uno cuenta para administrarse y pensar en cómo mejorar el ingreso.

11

EDUCACIÓN ECONÓMICA Y FINANCIERA

Los recursos de la Familia González. Ejemplo:

Recursos Vicente González percibe mensualmente G. 3.000.000 por su trabajo

de cobrador.Dinero

Si Vicente quiere conseguir un segundo trabajo para incrementar sus ingresos es necesario que evalúe si tiene el tiempo para poder cumplir con

ambos trabajos. Vicente no trabaja los � nes de semana, por lo que podría aprovechar este tiempo para realizar alguna otra labor.

Tiempo

Ahora que su hijo mayor va a la escuela, su esposa Elena tiene más tiempo y puede dedicarse a cocinar para vender comidas sobre pedido.

Conocimiento Vicente tiene conocimientos básicos de mecánica.

Elena, al ser la mayor de varios hermanos y haber ayudado en su casa con las labores domésticas, conoce los secretos de la cocina y todo le sale sabroso.

Vicente desarrolló habilidades de jardinería ya que desde niño acompañó a su papá a realizar estos trabajos, sabe plantar árboles, cuidar las plantas

Habilidades y podar el césped. Los � nes de semana los podría aprovechar para obtener más ingresos

Lo mismo que Elena que tiene habilidades en la cocina.

Vicente ha trabajado como chofer de taxi, ha sido mensajero en una empresa y actualmente es cobrador.

Experiencia Lo anterior le da seguridad porque sabe que si se queda sin trabajo puede recurrir a cualquiera de estas actividades.

Por otro lado, Elena cocinó para sus hermanos por muchos años antes de casarse con Vicente y, se siente con� ada en que su comida se vendería.

12

2. PLANEACIÓN FINANCIERA

La planeación � nanciera es un proceso que consiste en analizar las alternativas de usos que las personas o las familias pueden darle a su dinero: ahorrando, tomando créditos, comprando activos, invirtiendo, entre otros.La Planeación � nanciera es un plan de acción que permite a una persona optimizar el uso de sus recursos y alcanzar sus metas.

Objetivo Esta lección tiene por objetivo aprender a establecer metas y utilizar la planeación

fi nanciera para alcanzar tales metas.

2.1 Diferencia entre necesidades y deseos

El primer paso para realizar la planeación � nanciera es establecer objetivos � nancieros, es decir, especi� car QUÉ se quiere lograr. Identi� carlos implica distinguir entre lo que realmente se necesita y lo que se desea.Las necesidades son todo aquello que se requiere y que resulta indispensable para vivir como la comida, la ropa, el agua, un lugar dónde vivir o los medicamentos, entre otras.Ejemplo: la comida es una necesidad, porque si una persona no come le puede afectar la salud.En cambio, un deseo, es algo que se anhela, pero no es indispensable para vivir. Los deseos suelen ser in� nitos, es decir, que se presentan durante toda nuestra vida.Ejemplo: se puede tener el deseo de comprar una revista, un helado o un equipo de sonido.

La siguiente pirámide muestra las diferentes necesidades que tienen las personas:

13

EDUCACIÓN ECONÓMICA Y FINANCIERA

Necesidad Descripción

Autorrealización

Necesidades que re� ejan el deseo de crecer y desarrollar nuestro potencial al máximo. Es la necesidad psicológica más elevada del ser humano.

ReconocimientoNecesidades que se re� eren a la preocupación de la persona por ser reconocida por los demás.

SocialesNecesidades que se concentran en aspectos sociales como son las relaciones interpersonales y sociales.

SeguridadNecesidades que se busca cubrir para gozar de estabilidad, orden y protección.

Fisiológicas Necesidades que se debe cubrir para que el cuerpo esté sano.

2.2 Las metas

La planeación � nanciera es una herramienta que ayuda a alcanzar metas a través del máximo aprovechamiento de los recursos.Incluye varias etapas:1. Establecer metas.2. Cuanti� car recursos necesarios y disponibles.3. Determinar el tiempo para alcanzarlas.4. De� nir las acciones a realizar.

Las metas son:

MediblesEspecí� cas Tiempo (ubicadas en…)AlcanzablesSigni� cativas

Las metas � nancieras son aquellos objetivos de corto, mediano y/o largo plazo que requieren dinero y guían la plani� cación futura de una persona y sus decisiones � nancieras.A veces no se piensa qué exactamente se quiere hacer con el dinero. Para ello existen algunas estrategias que pueden ayudar a decidir cómo aprovechar mejor lo que se tiene.Si no se tiene una meta � nanciera, es decir, no se ha de� nido qué se quiere lograr, las siguientes estrategias pueden orientar para de� nir alguna.

Adquisición de activos: Se re� ere a la compra de una casa, un terreno, a la construcción de una casa, a la adquisición de una computadora, herramienta, maquinaria, TV, radio, etc. Es decir, formar un patrimonio económico.

Planeación de deudas: Se re� ere a los créditos que se podría solicitar, en caso de ser necesario, para lograr los objetivos; así como al pago de deudas que se tiene por préstamos solicitados.

Planeación de seguros: Al adquirir un seguro las personas se protegen contra alguna contingencia especí� ca. Por ejemplo: seguro médico (enfermedades), seguro de vida (en

14

caso de muerte), seguro para el retiro (vejez o invalidez), entre otros.Planeación de ahorro: Se re� ere al dinero que se guarda en el presente con el � n de poder gastarlo en el futuro. El ahorro permite adquirir un bien para el que no se dispone de dinero en ese momento.

Planeación de retiro: Se re� ere a un plan de ahorro especí� co para el retiro, es decir, a la cantidad de dinero que se ahorrará a lo largo de la vida laboral, para cuando llegue el momento en que se deje de trabajar y por lo tanto, de recibir ingresos

Una vez que se tiene de� nido QUÉ se quiere lograr, es preciso establecer la cantidad de dinero que se necesita para conseguirlo, es decir CUÁNTO dinero se requiere.Esto se re� ere a que se debe hacer una evaluación de los recursos � nancieros disponibles, lo que permitirá ver cómo están las � nanzas en ese momento.

Una vez que se establece el QUÉ y el CUÁNTO se debe de� nir el CÓMO se quiere lograrlo.El CÓMO signi� can las acciones que se debe llevar a cabo para lograr los objetivos a las que se llama políticas, estrategias o alternativas � nancieras.

Una de estas alternativas puede ser el ahorro, otra, solicitar un préstamo o vender algún bien que ya no se necesita. También se puede aprovechar las habilidades y trabajar en alguna otra actividad que permita generar más ingresos.

Todo depende de lo que se quiera hacer, de las opciones que se tenga y del camino que sea el más adecuado para cada persona.

Luego se debe proceder a establecer el tiempo en que se lograrán estos objetivos, es decir, de� nir CUÁNDO se quiere lograr. Para eso es necesario de� nir el tiempo en que se planea alcanzar las metas (objetivos) � nancieras personales o familiares.

Las metas pueden ser de tres tipos dependiendo del tiempo que llevará cumplirlas:Metas a corto plazo: a ser cumplida en menos de un añoEjemplo: pagar en 6 meses un préstamo

Metas a mediano plazo: a ser cumplida en un período de tiempo entre uno a cinco años. Ejemplo: Ahorrar por tres años para comprar un terreno

Metas a largo plazo: a ser cumplida en más de cinco añosEjemplo: Pagar el crédito hipotecario de una casa en 10 años

Ejemplo de planeación � nanciera:

Objetivo � nanciero personal Monto de dinero Acciones � nancieras a

seguir Tiempo

Qué? Cuánto? Cómo? Cuándo?

Comprar un automóvil usado Precio del auto: US$ 10.000 Solicitar un préstamo por

US$ 4.000Meta de� nida a mediano plazo

Monto ahorrado: US$ 6.000 a ser pagado en 2 años En dos años se cancelará la deuda

Necesita: US$ 4.000

15

EDUCACIÓN ECONÓMICA Y FINANCIERA

Comprar una impresora

Precio de la impresora:US$ 150

Ahorrar US$ 25 por mes del salario

Meta de� nida a corto plazo

Monto ahorrado: US$ 100En dos meses obtendrá los US$ 50 que necesita

Necesita: US$ 50

2.3 Bene� cios de la planeación � nanciera

Los bene� cios de realizar una planeación � nanciera personal o familiar son:

• Ayuda a administrar mejor los recursos, detectando desgaste innecesario o fugas de dinero al revisar los ingresos reales. Al planear sus � nanzas, una persona podrá identi� car el dinero que tiene actualmente, identi� cará si alcanzará para comprar lo que quiere; si le falta dinero podrá identi� car cuánto tiempo necesita para obtenerlo y qué es necesario hacer para conseguirlo.

• Permite establecer prioridades. Es importante discernir lo que se necesita de lo que se desea, de esta forma se podrá priorizar lo que es verdaderamente necesario.

• Contribuye a establecer objetivos claros y establecer tiempos reales que motiva a cumplirlos.

• Permite estar preparados para cualquier imprevisto que pudiera presentarse.• Brinda las bases para tomar decisiones

16

3. EL AHORRO

El ahorro es una herramienta � nanciera que ayuda a las personas a alcanzar sus metas � nancieras y a mejorar su calidad de vida.Reservar parte del ingreso implica no gastar todo el ingreso. De esta forma, el ahorro es sinónimo de guardar o reservar, además de aprovechar de la mejor manera los recursos.

Objetivo Esta lección tiene por objetivo defi nir el ahorro y entender e identifi car sus

benefi cios; conocer e informarse sobre todas las opciones de ahorro que hay en

el mercado; y, fomentar el consumo de manera sensata y responsable de manera

a concluir explicando ciertas razones del porque algunas familias ahorran más

que otras.

Guardar una parte del ingreso signi� ca que se está ahorrando. Al respecto, se debe comprender lo importante que es separar una parte del dinero cuando se recibe, aunque esto implique un esfuerzo, ya que si se espera ver cuánto sobra después de cubrir los gastos principales, uno se puede dar cuenta de que, generalmente, es muy poco dinero o hasta llega a hacer falta.

Ahorro es:• Reservar parte del ingreso para una meta futura cuyo monto no se puede cubrir

inmediatamente.• Guardar dinero como previsión de necesidades futuras (imprevistos, gastos en salud o

retiro).• Vigilar el consumo para con caer en gastos innecesarios.

3.1 ¿Para qué sirve el ahorro?

Alcanzar metas: El ahorro ayuda a alcanzar los objetivos y metas a lo largo de la vida de las personas. La combinación AHORRO + PLANEACIÓN facilita el camino y el logro de los objetivos � nancieros.

Adquirir bienes y contribuir al patrimonio familiar: El ahorro puede servir para adquirir algo de mayor cuantía o valor en el futuro, a través de la acumulación de dinero. Si se adquieren bienes se incrementa el valor del patrimonio. Ejemplo: compra de un inmueble para vivienda o de un terreno para explotación agropecuaria.

Responder ante imprevistos: El ahorro sirve para estar preparados para algún imprevisto o situación inesperada como puede ser una enfermedad, la pérdida del empleo, entre otros.

Aprovechar oportunidades: El ahorro puede servir para aprovechar las oportunidades que se presenten. Por ejemplo: la venta de una vivienda particular por parte de un ciudadano extranjero residente en el país, que debe retornar a su país, y que por situación de premura de tiempo lo ofrece a un precio por debajo de su valor de mercado.

17

EDUCACIÓN ECONÓMICA Y FINANCIERA

Invertir: El ahorro puede servir para realizar inversiones que brinden rendimientos futuros. Como la adquisición de nuevas herramientas que ayuden a realizar el trabajo de manera más e� ciente, para obtener mayores ingresos en menos tiempo; también la inversión en educación de los hijos que los ayudará a una mejor formación en el futuro.Estas son algunas de las ventajas que da el ahorro, lo cual se verá re� ejado en el bienestar personal y familiar.

¿Cómo se puede ahorrar?

El punto de partida a tener en cuenta es que para poder ahorrar NO se necesita tener grandes cantidades de dinero. El solo hecho de realizar pequeños cambios en la forma de administrar el dinero ya puede traer muchos bene� cios. El ahorro constante forma un hábito que permite trazar caminos para alcanzar lo que se quiere.Las personas emplean el dinero para consumir y ahorrar.

Consumir: Es la acción o el hecho de gastar, usar o comprar algún bien o servicio. Cuando se emplea el dinero en consumo es para satisfacer las necesidades (alimentos, ropa, energía eléctrica, alquileres y otros) y deseos (gastar en ir al cine a ver una película, salir a cenar en familia, comprar un disco de música).

Ahorrar: Es reservar parte del ingreso para realizar una compra futura, cubrir imprevistos o realizar alguna inversión a mediano o largo plazo. Para sacar mejor provecho de los recursos es recomendable consumir de una manera sensata y responsable, lo cual permitirá asignar parte de los recursos al ahorro.

Ejemplos de ahorro.• Si en la actividad laboral o en forma diaria se obtiene un promedio de ingreso de G 60.000.- y en lugar de gastarlo todo se guardara G 5.000.- en un mes se podría ahorrar G 100.000.- (G 5.000 x 20 días). Anualmente: G 1.200.000.-• Si se lleva el almuerzo de la casa al trabajo en lugar de comprarlo, se podría ahorrar anualmente G 2.400.000.- (G 10.000 x 240 días).

El ahorro es una actividad que ayuda a lograr las metas. Además, el ahorro sirve para estar preparados para cualquier imprevisto o para poder aprovechar las buenas oportunidades que pudiesen presentarse. Al ahorrar se establece una reserva para el futuro, y se conforma un capital que puede ayudar a cubrir compromisos futuros:

• La educación de los hijos o capacitación propia.• El poder tomar unas vacaciones y viajar.• La posibilidad de comprar una casa.• La jubilación.• Solventar emergencias de cualquier tipo.• Pagar cuentas pendientes y mejorar la califi cación crediticia.• Establecer algún negocio propio.

Es muy importante estar convencido que no es necesario contar con gran cantidad de dinero para poder ahorrar; el ahorro es un hábito y a través de pequeños cambios en el modo en que se realizan los gastos de dinero en consumo, se puede lograr mucho. También existen otros medios de ahorro en especie, como lo es el ahorro de energía y combustibles, el ahorro de agua, el ahorro en pasajes o estacionamiento y otros.

1.2 Consumo sensatoLa acción de consumir implica destinar parte del ingreso a la compra de bienes, por lo que

18

es importante tomar en cuenta la cantidad de dinero que se está asignando al consumo.Consumir sensatamente puede ayudar a gastar el dinero de una forma responsable. El individuo debe estar informado de los aspectos que tiene que ver con el producto a adquirir, como el precio, la calidad, la duración; y evaluar las características del producto a � n de elegir aquel que más convenga.Un consumo sensato signi� ca evaluar sí lo que se piensa comprar realmente es necesario y de serlo así, comprar aquello que brinde el mayor bene� cio a un precio menor.

Pasos para lograr un consumo sensato

• De� nir si la compra satisface una necesidad o un deseo.• Establecer si la compra se encuentra en la lista de prioridades.• Analizar los atributos del producto y su conveniencia en términos de precio, calidad,

cantidad, peso, fecha de caducidad, empaque, garantía.

Identi� car entre necesidades y deseos: para comenzar a comprar con responsabilidad, es necesario diferenciar si lo que se va a comprar es una NECESIDAD o DESEO. Con base en este análisis se puede ir eliminando muchas cosas que realmente no se necesitan y hacer que rinda más el dinero.

Establecer prioridades: es importante recordar que los recursos son limitados, razón por la cual resulta necesario aprender a de� nir qué consumir primero y qué es lo más importante para cada individuo o familia.

Realizar un análisis costo‐ bene� cio: Un análisis de costo‐bene� cio se re� ere a evaluar los bene� cios que se tendrá contra los costos a enfrentar al adquirir un producto o servicio.La � nalidad de realizar un análisis de costo‐bene� cio es adquirir el producto o servicio que brinde un mayor bene� cio a un menor costo. Hacer un análisis de este tipo ayudará y guiará para tomar las decisiones más convenientes, para aprovechar los recursos de la mejor manera.

COSTO: es el precio que se paga por consumir un producto o servicio.BENEFICIO: Es el provecho o la satisfacción a obtener por comprar algún producto o servicio.Por tanto, el análisis costo–bene� cio de productos, se realiza comparando características de las opciones en el mercado sobre precio, cantidad, calidad, peso, fecha de caducidad, empaque y garantía de compra.

Algunos tips para realizar un consumo sensato:1. Antes de ir de compras, decidir qué es lo que se necesita o desea. Vale la pena llevar una

lista de compras, para evitar gastar más de lo planeado.2. Preguntarse antes de cada compra, si verdaderamente se necesitan ciertos productos

o si se puede usar el dinero de una mejor manera. Por lo regular antes de satisfacer un deseo se debe satisfacer una necesidad.

3. Antes de comprar cosas que están de moda, hay que preguntarse si existen otros productos que cubran las necesidades o deseos, a precios menores. Es importante ver que muchas veces se puede obtener el mismo bene� cio de otro producto a menor precio, aunque el mismo no sea el de la marca de moda.

4. Con la información anterior, hacer un análisis costo‐bene� cio antes de tomar una decisión; evaluar los costos y los bene� cios de las alternativas, para identi� car la mejor alternativa, y así realizar un consumo consciente y responsable.

Es fundamental recordar que realizar un consumo sensato identi� cando necesidades, estableciendo prioridades y realizando un análisis de costo bene� cio dará la posibilidad de

19

EDUCACIÓN ECONÓMICA Y FINANCIERA

hacer rendir más el dinero y así poder ahorrar.

1.3 Ahorro formal e informal

Ahorro informal

Alcancía o bajo el colchón: El dinero está seguro, sin embargo, la cantidad de dinero que se extraiga cuando se necesite, siempre será igual a la cantidad de dinero que a lo largo del tiempo se guarde. Con la alcancía no se obtiene nada adicional a cambio del esfuerzo que se hace para ahorrar. Lo mismo sucede con la decisión de guardar el dinero bajo el colchón, y si en ambos casos, se tarda mucho tiempo en utilizar el dinero guardado, es posible que el precio de lo que se esperaba comprar haya variado y el ahorro no alcanza para pagarlo.

“Ruedas”: Se re� ere a un grupo de personas que decide ahorrar una cantidad de dinero a la semana o al mes, que es � ja y que se junta y entrega a uno de los miembros del grupo cada periodo acordado. Habrá quien reciba el dinero del grupo en la primera semana y habrá quien lo reciba en la última semana del ciclo de la rueda. El orden en que cada miembro del grupo podrá retirar el importe, se de� ne al azar, por lo general en un sorteo. En las “ruedas” no existe la seguridad de que todos cumplirán su obligación y por tanto representa mayor riesgo que otras opciones de ahorro.

Intermediarios informales: un grupo de personas le confían su dinero a otros generalmente conocidos en el pueblo. Éstos a su vez prestan ese dinero a otras personas. Con los intereses que cobran a quienes les presta el dinero, pagan intereses a quienes se los dejaron guardado, el riesgo radica en que:a) Las personas a quienes se les prestó el dinero, no lo paguen.b) No se regrese el dinero a los ahorradores.

Opciones de Ahorro Formal

Los intermediarios � nancieros formales son instituciones � nancieras especializadas que están autorizadas para captar recursos de sus clientes y se enfocan a cuidar y manejar el dinero de las personas e instituciones mediante distintos productos. Al ser instituciones autorizadas por el BCP y la CNV, y pertenecer al sector formal, el dinero está seguro. Además, por guardar el dinero se obtiene un rendimiento que se llama tasa de interés.El sistema � nanciero en Paraguay, está integrado por las instituciones y organismos autorizados por el Banco Central del Paraguay (BCP) y el Instituto Nacional de Cooperativismo (INCOOP) y supervisados por los entes contralores Superintendencia de Bancos (SIB) y la INCOOP.

• Dentro del sector bancario se encuentran los bancos comerciales y las fi nancieras, que son instituciones que a través de varios productos captan o reciben el dinero del público (ahorradores e inversionistas) y lo colocan en préstamos a las personas o empresas que lo necesitan y que cumplen con los requisitos para ser sujetos de crédito. También ofrecen servicios de pagos como el pago de luz, teléfono, y otros, transferencias, compra y venta de dólares, entre otros.

• Dentro del sector de ahorro y crédito encontramos las sociedades cooperativas de ahorro y crédito. Estas instituciones captan recursos del público en general (clientes) o de sus socios y después dan � nanciamientos a las mi cro, pequeña y mediana empresa (clientes) así como a los socios que lo requiera.

• Asimismo se tiene a las cooperativas de producción que tienen por objeto facilitar el acceso de sus socios al crédito. Para ser socio se deberá adquirir una acción o parte social de la propia institución. Éstos podrán comprar, vender y comercializar insumos,

20

materias primas, mercancías y artículos diversos así como alquilar bienes de capital necesarios para la explotación agropecuaria o industrial.

• Dentro de los sistemas de ahorro para el retiro encontramos a las instituciones previsionales como las Cajas de Jubilaciones y Pensiones del Instituto de Previsión Social, y las de Hacienda, Jubilados Bancarios, ACAJUBI, y otras, que son entidades que administran el dinero de las cuentas individuales de retiro de los trabajadores inscritos en alguna institución de seguridad social. Al administrar el dinero tienen la obligación de informar mediante un estado de cuenta mínimo cada año la cantidad ahorrada en dicha cuenta.

Donde se puede ahorrar.

ahorro informal ahorro formal

No están autorizadas por el BCP o la INCOOP lo cual quiere decir que no tienen un respaldo legal que garantice la devolución del dinero, lo que implica un riesgo alto y no ofrece mucha seguridad.

En la mayoría de los casos no brindan intereses; al transcurrir el tiempo se obtendrá la misma cantidad de dinero guardada.

Son instituciones autorizadas por el Banco Central del Paraguay y el Instituto de Cooperativismo (en el caso de las cooperativas de ahorro y crédito), es decir que cuentan con un respaldo que garantiza que el dinero está seguro.

Estas instituciones generalmente cobran por el servicio que brindan por lo que es importante buscar opciones, compararlas y elegir la que más convenga a las necesidades particulares.

El dinero guardado genera intereses.

¡Ahorra para alcanzar tus metas personales y familiares!

21

EDUCACIÓN ECONÓMICA Y FINANCIERA

4. PRESUPUESTO

Un presupuesto es una herramienta que permite entender cómo se está gastando el dinero y encontrar la mejor manera de aprovecharlo, con el � n de lograr las metas económicas y mejorar la calidad de vida.Hacer un presupuesto implica: “Planear como será distribuido el dinero de acuerdo a las necesidades personales y/o familiares. Distribuir los ingresos permite clasi� car los gastos y aprovechar de una manera más e� ciente los escasos recursos”.

• A lo que se recibe o se percibe se lo llama entradas de dinero o ingresos.• A lo que se gasta se lo denomina salidas de dinero o gastos. También se le puede llamar

egresos.

Objetivo Esta lección tiene por objetivo estructurar un presupuesto personal o familiar

que permita administrar mejor el dinero; identifi car sus partidas de ingreso y

gasto, y prever el destino que se dará al dinero que se percibe de forma a que

se logre generar el ahorro y cumplir las metas fi nancieras.

Al realizar un presupuesto, se está analizando cómo entra y sale el dinero, y esto ayuda a no gastar más de lo que ingresa, y tomar decisiones que permitan la generación del ahorro y el logro de las metas � nancieras. Además permite evaluar si las decisiones tomadas fueron las más adecuadas y han resultado conforme a lo esperado.

Un presupuesto tiene las siguientes características:

• Puede hacerse de forma personal o familiar.• Comprende un periodo de tiempo: una semana, una quincena, un mes o un año. Para

tomar la decisión del período a emplear, se debe tener en cuenta la frecuencia de generación de los ingresos percibidos.

• Tiene dos apartados importantes: Ingresos (dinero que se percibe) y Gastos (dinero desembolsado).

• El apartado de Gastos se caracteriza por la clasi� cación en partidas o rubros.• Permite anticipar el destino que se dará a los ingresos.

4.1 Los Ingresos

Los ingresos o entradas de dinero son todo el dinero que se obtiene.Las entradas de dinero pueden ser debidas a:• Dinero que se recibe a cambio de un servicio: sueldo o salario.• Dinero que se recibe por un trabajo extra.• Otros ingresos.

22

Hay varios tipos de ingresos:

Ingresos � jos

El ingreso � jo es la cantidad de dinero que con certeza se percibe. Esta entrada de dinero no varía de un mes a otro.Puede proceder de:• Un sueldo � jo por el trabajo realizado.• La renta de una propiedad (pago mensual del alquiler de un terreno o vivienda). • Renta de las inversiones � nancieras (intereses percibidos por comprar bonos, o cuentas

en Certi� cados de depósitos de Ahorro en un Banco).• Ingresos variables

El ingreso variable es una entrada de dinero que no es � ja o segura, es decir puede variar de un mes a otro.

Puede derivar de:• La venta de algún producto (margen de ventas o comisión por venta). Pero esta cantidad

puede variar porque no siempre se vende la misma cantidad.• Un servicio profesional que se ofrece (trabajador por cuenta propia: plomero), pero esta

cantidad nunca es � ja y tampoco se recibe siempre.• Dividendos obtenidos por participaciones en acciones de alguna empresa. Estos

ingresos dependen de las ganancias anuales que tenga la empresa donde uno tiene sus acciones.

Para hacer un presupuesto personal o familiar es importante que se analice todas las entradas de dinero (ingresos), tanto � jas como variables.

4.2 Los GastosLos gastos se re� eren a todo el dinero que se desembolsa. También se les llama salidas de dinero o egresos.Existen ciertos gastos que siempre se debe hacer, pero otros, sólo se los realiza de vez en cuando. Por eso, al igual que los ingresos, los gastos también pueden ser � jos o variables.

Gastos � jos

Los gastos � jos son aquellos cuyo desembolso se realiza de forma periódica, es decir, que se debe pagar mes a mes. Además, la cantidad generalmente permanece constante o presenta pocas variaciones.

Gastos variables

Los gastos variables son aquellos que no se presentan siempre o de presentarse, su cantidad siempre es distinta.Los gastos � jos y variables se pueden clasi� car de distinta manera de acuerdo a las necesidades particulares, por lo que a modo de ejemplo de los rubros componentes, se expone:

Gastos Fijos• vivienda: renta o alquiler de casa, teléfono, agua, gas, energía eléctrica.• educación: colegiatura e inscripción.• transporte: transportación pública (pasaje), gasolina, mantenimiento del auto.

23

EDUCACIÓN ECONÓMICA Y FINANCIERA

• seguros: seguro de gastos médicos, seguro de vida, seguro de automóvil. • pago de deudas: crédito de automóvil, crédito de casa o terreno.• familia: dinero (cantidad � ja/mes) enviado a familiares que viven en otro país.• comida: despensa (compras en mercados y supermercados).• ahorro: dinero guardado que debe de ser como hábito para una compra mayor en el

futuro o para una contingencia. (estimado como el 10% de los ingresos).• impuestos*: como puede ser el Impuesto sobre los ingresos o las ventas**: impuestos

pagados por ingresos a cambio de servicios o alquileres (sueldo, salario, honorarios, venta, renta o alquileres); Impuesto vehicular: impuestos por la tenencia de un automóvil. Impuesto inmobiliario: impuesto que se paga por ser propietario de una casa o terreno.

*generalmente se pagan anualmente** éste se paga mensualmente y sólo se hace un ajuste anual.

Gastos Variables• educación: cursos, libros y cuadernos, útiles escolares.• salud: consultas de doctor, dentista, medicinas, lentes.• personal: artículos personales (cepillo, shampoo, pasta de dientes, hoja de afeitar); ropa,

regalos de cumpleaños.• recreación: ir al cine, teatro, eventos deportivos, renta de videos, comidas fuera de casa,

parque de diversiones, vacaciones.

Un modelo que puede ayudar a tener una idea de los gastos que se debe realizar durante el mes, consiste en hacer una lista de los productos que uno adquiere con frecuencia cuando va al supermercado a comprar la comida y las cosas que se necesitan para la casa. Así, se puede saber con una mayor seguridad cuánto se va a gastar.

Esta lista está dividida en varias categorías:

• Despensa • Artículos de limpieza

• Carnicería • Salud

• Frutas • Vivienda

• Verduras • Transporte

• Aseo Personal • Educación

• Servicios Básicos • Actividades recreativas

Cada persona puede elaborar su propia lista para cuando vaya de compras. Con la lista se puede tener una idea de lo que se va a gastar en un período de tiempo y así se tendrá una mejor planeación.

Al determinar los gastos � jos y variables se puede realizar un presupuesto de gastos detallado que permita controlar mejor las salidas de dinero, tomar decisiones responsables al momento de la compra, de tal manera a poder revisar cuales son gastos que se pueden omitir.

El propósito de todo esto es distinguir el monto de dinero que se gasta e identi� car lo que se puede dejar de comprar o lo que se puede comprar más barato para que al � nal de cada mes se tenga más dinero excedente, y destinarlo al ahorro o a la inversión.

24

4.3 Estructura de un presupuesto

El presupuesto personal implica una planeación de gastos e ingresos. A veces, los planes no suceden como se piensa, pero es necesario encontrar la manera en que se cumpla lo mejor posible aquello que fue planeado, para alcanzar los objetivos y metas � nancieras.

El presupuesto puede irse modi� cando con base en lo que se va presentando, ya que depende de cada familia y puede ser � exible. Lo importante es llevar un control de las entradas y salidas de dinero que permitan generar ahorro. El ahorro implica reservar parte del ingreso para realizar una compra futura, realizar alguna inversión a mediano o largo plazo, o cubrir imprevistos.

En este sentido, para sacar mejor provecho de los recursos o los ingresos, es recomendable consumir de una manera sensata y responsable, lo cual permitirá asignar parte de los recursos al ahorro.

El saldo � nal de efectivo es el dinero que queda disponible después de restar los gastos a los ingresos y se lo puede incorporar al ahorro del mes o destinar a algo que se considere importante.

Si en el grupo familiar se hace el esfuerzo conjunto de ajustar los gastos y destinar el dinero al ahorro desde un principio, la posibilidad de generar e incrementar el ahorro se convierte en algo real

Para estructurar un presupuesto personal o familiar, lo primero que se debe realizar es una lista de las actividades llevadas a cabo en la vida diaria con la familia. Esto se puede hacer por día, semana, mes, hasta identi� car todas las actividades realizadas por año, así se podrá de� nir con precisión la cantidad de dinero que se va a gastar y ahorrar.

Una vez analizado el gasto semanal y mensual, se podrá realizar un análisis en términos anuales, ya que ello dará una visión a mayor plazo sobre el comportamiento que se deberá mantener durante ese período. No obstante, es recomendable recordar que siempre existen épocas de mayor consumo a lo largo de un año.

Ingresos (entradas de dinero) en guaraníes

Ingreso fijo 4.000.000Ingreso variable 400.000Total 4.400.000Gastos (salidas de dinero) en guaraníes

Renta de casa 800.000Luz, agua y gas 250.000Comida 1.500.000Ropa 400.000Diversión 100.000Total 3.050.000Saldo de dinero 1.350.000

25

EDUCACIÓN ECONÓMICA Y FINANCIERA

Por ejemplo:

• En los meses de diciembre y enero son las vacaciones de los niños, por lo que los gastos familiares pueden variar dependiendo de las actividades que la familia decida realizar en esos meses. Generalmente, la familia en estas épocas está más desocupada porque los hijos no van a la escuela, y se planean actividades como paseos, ir al cine, u organizar un almuerzo, entre otras cosas.

• Entre los meses de febrero y marzo comienzan las clases de los niños. Entonces, hay que realizar más gastos porque hay que comprar los útiles escolares, los uniformes, los zapatos, los libros, pagar las matriculas/cuotas o colegiaturas de la escuela.

• En el mes de diciembre se vienen las � estas y se compran regalos de navidad, o se organiza alguna � esta o cena, pero también es la época en la que se reciben otros ingresos, como el aguinaldo.

Identi� cando los gastos e ingresos para todo el año

Muchas veces surgen actividades o eventos inesperados en los que hay que realizar un gasto, pero más o menos se tiene una idea de cómo se comportan en términos generales los gastos y los ingresos durante todo el año.

Se puede analizar e identi� car en qué época del año aumenta o disminuye el gasto personal o familiar, así como en qué época aumenta o disminuyen los ingresos. Para el efecto resulta conveniente realizar una tabla donde se identi� que las actividades que se tienen previstas durante el año, en donde se tengan en cuenta las actividades que son constantes, es decir, que casi siempre son las mismas todos los años; así como también las actividades que se presentan en forma temporal, o de vez en cuando, pero se tiene conocimiento que éstas se presentan o se van a presentar.

Por lo tanto, teniendo un análisis del comportamiento de las actividades, se puede desarrollar un presupuesto más exacto y tener una idea más clara sobre cómo se va a comportar los ingresos y gastos.

Al realizar un presupuesto se obtienen una gama de bene� cios, logrando:

• Identi� car cuánto dinero se tiene en un período de tiempo.• Identi� car en qué se gasta; y, distinguir el gasto planeado del gasto efectivamente

realizado, así como las principales salidas de dinero.• Entender que es posible manejar los gastos, puesto que proporciona la oportunidad de

mejorar las decisiones de gasto personal o familiar.• Comprender que se puede “alcanzar” el ahorro, separando desde un principio parte del

ingreso para destinarlo al ahorro.• Identi� car que es posible alcanzar metas � nancieras.• En de� nitiva, da a entender que se puede ser más e� ciente como persona, al ser más

ordenado y organizado preparando un presupuesto personal.

26

5. CRÉDITO

Cuando se adquiere un bien o se contrata algún servicio, si se cuenta con dinero, el pago se realiza en efectivo, o a crédito. Se pueden adquirir productos o pagar servicios con el dinero con que se cuenta o, con las facilidades para el pago postergado que ofrecen los comercios. A este proceso de pago diferido se lo llama crédito.

El crédito puede verse re� ejado en dinero prestado por una institución � nanciera, en alguna tarjeta de crédito, o en alguna compra a cuota en una tienda, sin necesidad de una tarjeta.

Objetivo Esta lección tiene por objetivo ver en qué consiste un crédito, sus usos, para qué

sirve, y que se necesita saber antes de tomarlo; identifi car sus componentes y

analizar los riesgos que conlleva adquirir deudas y compromisos.

1.1 ¿Qué es el crédito?

Las personas tienden a buscar distintas formas de resolver las di� cultades � nancieras o la falta de dinero a las que se enfrentan. Muchas veces solicitan la ayuda de un cercano o familiar o amigo, o solicita un préstamo a una institución � nanciera, para poder solventar los gastos e ir pagando poco a poco la deuda adquirida. También se puede solicitar un préstamo para emprender algún negocio o comprar alguna maquinaria para realizar una actividad productiva que genere ingresos.

Cuando se habla de crédito, se re� ere al dinero que se presta y que hay de devolverlo, por eso también se lo conoce como � nanciamiento o como préstamo. El crédito es un acuerdo mediante el cual una persona recibe dinero, o bienes, o servicios hoy, a cambio de una promesa de pago a futuro. Generalmente se devuelve con un importe extra, a lo que se llama intereses.

Las fuentes a considerar son dos:

Crédito informal• Existen personas que prestan dinero sobre alguna prenda que utilizan como garantía

(algún bien de valor como un reloj, la factura de un automóvil o las escrituras de una casa) y son conocidos como prestamistas.

• Solicitar crédito en los lugares no autorizados por el gobierno puede facilitar obtener el dinero rápidamente, ya que no se necesitan grandes requisitos.

• Sin embargo, por lo general las tasas de interés que se cobran en este tipo de préstamos son muy elevadas para garantizar su pago, además el riesgo de perder el bien que se deja en garantía es alto, pues no hay seguridad en que la persona o institución no regulada regrese lo que se le entregó en garantía.

• En caso de que se presente algún problema, no existe ninguna garantía legal que ampare o cubra las di� cultades.

Crédito formal• Bancos, Micro� nancieras, empresas de arrendamiento, tiendas comerciales.• Al pedir prestado en una institución regulada por el gobierno, cualquier desacuerdo entre

27

EDUCACIÓN ECONÓMICA Y FINANCIERA

el acreedor y el deudor, puede arreglarse conforme a lo que señalan las leyes y el contrato.• Por otra parte, el deudor, al establecer una relación directa con la institución que hace el

préstamo puede crear una buena reputación al pagar oportunamente sus créditos y de esa manera, obtener préstamos por mayores cantidades.

• También debe tomarse en cuenta el tiempo que estas instituciones se tardan en la autorización y los requisitos que se piden. Es necesario que se analice si la persona es o no sujeto de crédito.

• Al ser pagadores puntuales, el historial crediticio se va formando de manera con� able.

En un crédito siempre hay dos partes involucradas, una que presta y la otra que paga. • El acreedor es quien presta el dinero u otorga el crédito. Se llama acreedor porque al � nal

esta persona o institución se acredita como el propietario del dinero.• El deudor es quien recibe el crédito y se compromete a pagarlo. Se llama así porque esta

persona es la que debe el dinero.

1.2 Tipos de créditos

Los créditos personales se ofrecen, tanto por los bancos, las cajas de ahorro y préstamo, así como por casas de empeño y los prestamistas particulares.

Los créditos al consumo son aquellos que cubren las necesidades inmediatas de las personas, y se consumen rápidamente, esto es, su duración o tiempo de uso es muy corto. Cualquier persona puede utilizar este tipo de créditos para cubrir sus necesidades y deseos personales de alimentos, ropa y artículos para el hogar, como una TV o un DVD, en donde se puede realizar el pago por medio de tarjetas de crédito.

Existen también los créditos para bienes de consumo duradero, entre los que podemos mencionar el crédito para compra de automóviles y el crédito hipotecario.

Los créditos empresariales son aquellos ofrecidos por las instituciones � nancieras y asociaciones dedicadas a otorgar apoyo a empresas, a través de diferentes tipos de crédito, entre los que podemos mencionar: el crédito simple, hipotecario, factoraje, arrendamiento o para la exportación, cartas de crédito o líneas de crédito; con el � n de ayudar a la empresa a cubrir sus gastos, dependiendo de la actividad que realice y sus volúmenes de facturación. Generalmente se emplean para � nanciar los proyectos de inversión de las empresas, sean para el capital operativo o las inversiones � jas en infraestructuras, maquinarias, vehículos de transporte y equipos.

5.3 Aspectos importantes del crédito

Antes de tomar un crédito se debe analizar que objeto se quiere adquirir, su precio, el importe disponible como ahorro para la compra, y el importe necesario parar cubrir con el crédito, y sobre todo si el objeto o servicio a � nanciar cuenta con � nanciamiento.Así mismo:

a. Analizar la capacidad de pago

Para pedir un crédito es necesario tener capacidad de pago. Es decir, tener la capacidad de pagar la cantidad prestada en los plazos acordados sin que esto ocasiones problemas al deudor en su presupuesto personal y/o familiar.Por lo tanto, antes de solicitar un crédito, analiza siempre:• Si con el ingreso que se recibe se cubren los gastos familiares y aun así se puede pagar el

crédito. Será necesario incorporar el crédito en el presupuesto.

28

• Si se puede reducir gastos y ajustar el presupuesto de forma a poder afrontar los pagos de un crédito.

• Si el importe mensual de los pagos del crédito no excede el 30% del total de ingresos, como lo recomiendan los expertos, sin sacri� car el importe destinado al ahorro (10% del total de ingresos).

b. Análisis de los riesgos

Otra cosa que se debe analizar son los riesgos que involucra un crédito.

En el sector formal:• No haber planeado adecuadamente los pagos mensuales y no poder liquidarlos en el

futuro.• Pagar intereses sobre intereses.• Desestabilizar la economía familiar.• En caso de que se hubiera dado a cambio una garantía y no se pueda seguir cubriendo el

crédito, dicha garantía se puede perder.

En el sector informal:• Si hay algún problema no se cuenta con documentos legales que le amparen a la persona.• Por tanto, uno se queda a expensas de la palabra de otra persona.• No se puede comprobar legalmente lo que se lleva pagado.

Uno de los principales riesgos que se corre es el no haber planeado adecuadamente los pagos mensuales. Se debe tener presente que si una persona se endeuda por encima de lo que puede pagar, implica que no cumpliría con los compromisos de pago y se queda expuesta a las acciones que puede tomar la institución que prestó el dinero.

Entre esas acciones se encuentran las siguientes:• El cobro de una cantidad adicional sobre lo que se debe y no se pagó a tiempo,

comúnmente conocida como intereses moratorios y punitorios.• En otras ocasiones, cuando el deudor deja de pagar el crédito, el acreedor puede recoger el

bien que fue objeto del crédito, es decir, si se solicita el crédito para comprar un automóvil y no se paga en tiempo y forma, el acreedor puede solicitar la devolución del rodado.

• Si el bien es comprado a través de una tarjeta de crédito y los pagos no se cubren a tiempo, se terminan pagando intereses sobre intereses.

Un crédito se puede solicitar a un particular o a una institución � nanciera. Es muy común que al pedir un crédito se soliciten garantías. Las garantías sirven para proteger al acreedor si el deudor no cumple con los pagos acordados, ya que el acreedor conforme al contrato podría ejercer dicha garantía para recuperar su dinero. Esta garantía puede ser un bien (prenda) o un codeudor solidario o aval (persona que se obliga a pagar en caso de que el deudor no pueda hacerlo).

Es importante recordar:• Si se solicita un crédito, se está tomando la decisión de utilizar recursos ajenos para

satisfacer las necesidades o deseos, o el requerimiento de nuevos activos productivos.• Con un crédito, la persona se compromete a pagar en el futuro la cantidad de dinero

prestado más un interés. La institución cobra esos intereses debido a que al prestarte, ellos están dejando de invertir ese dinero y también tienen un riesgo: el riesgo de incumplimiento o que no se pague el préstamo a futuro. Los intereses representan el costo del dinero que se pide prestado.

29

EDUCACIÓN ECONÓMICA Y FINANCIERA

Los tres elementos más importantes que se consideran en un crédito son:

• La tasa de interés: es el costo del crédito, es decir, la cantidad de dinero que cobra el acreedor a cambio del préstamo de una cantidad dada de dinero. La tasa de interés se expresa en porcentaje y, entre mayor sea la tasa, mayor será el importe a pagar hasta el vencimiento del crédito. La tasa de interés se puede calcular por semana, por quincena, por mes, por trimestre, por semestre y por año. La tasa también depende del grado de riesgo del deudor, es decir, de las posibilidades de pago y la seguridad que tiene la institución � nanciera de poder recuperar su dinero.

• El plazo acordado para pagar el préstamo: es el tiempo en el que se deberá pagar el crédito. Entre mayor sea el plazo, el riesgo de vencimiento es mayor, y mayor será el pago total de los intereses al � nal.

• El monto se re� ere a la cantidad solicitada y representa el total de dinero sobre el que se calculan los intereses.

Generalmente, cuanto mayor es el plazo en los créditos al consumo o créditos personales, mayor es la tasa de interés a pagarse, por el riesgo de vencimiento.

En los cálculos de créditos hay fórmulas que se emplean para determinar los intereses.

Interés simpleI = C x i x nI = Interés a pagar a través de tiempoC= Capitali = tasa de interés anualn = Tiempo que dura el crédito en años

Cuando se acude a solicitar un crédito en una institución formal, es importante tener en cuenta lo siguiente:

• En algunos créditos se cobra una cantidad por tener derecho al crédito, a la que se llama “comisión por apertura”.

• En otros, como las tarjetas, se necesita ir cubriendo una cantidad mínima cada mes, para evitar pagos de interés excesivos. Sin embargo, si los pagos se cubren puntualmente, el crédito puede liquidarse sin problemas.

• Intereses moratorios, cuando el deudor no paga a tiempo, se cobra un porcentaje adicional sobre el adeudo por cada día/mes de retraso en el pago.

¿Cuáles son los requisitos principales para solicitar un crédito?

Los requisitos dependen del tipo de institución � nanciera y del crédito del que se trate. Si el crédito es al consumo, es decir, que se va a utilizar para comprar bienes de consumo, los requisitos son menores. Pero si el crédito implica la compra de algún bien de consumo duradero, como un auto o un bien de inversión como una casa o maquinarias, es seguro que las instituciones necesiten mayor respaldo para prestar su dinero e incluso pidan alguna garantía a cambio.

En principio, los acreedores piden información general del cliente, la cual incluye los siguientes aspectos:• Nivel de Ingresos.• Edad. Se requiere tener más de 18 años, para que de acuerdo a la ley se puedan asumir

este tipo de obligaciones de preferencia tener entre 18 y 69 años de edad.• Estado civil.• Antigüedad en el trabajo.• Comprobante de domicilio.

30

• Identi� cación o� cial vigente.• Buen historial crediticio (no tener reportes negativos en Informconf y en la Central de

Riesgos del BCP).

Sin embargo, la disposición de los acreedores para dar algún crédito para automóvil o hipotecario depende de su evaluación sobre la capacidad de pago del solicitante.

Aspectos considerados en la evaluación de crédito• Carácter o calidad moral del cliente, esto es, su reputación y disposición para pagar.

Para esto la institución � nanciera evalúa cómo se ha comportado el cliente en el pago de otros créditos, si ha pagado en los tiempos acordados, si ha tenido retrasos, si pagó por completo la deuda; para ver esta información el banco acude al historial crediticio del cliente.

• Capacidad de pago: para esto el banco pide al cliente que compruebe sus ingresos y analiza si esta cantidad de dinero nos permite pagar la deuda.

• Capital o patrimonio de los clientes, ya sea una vivienda o un terreno propio.• Colateral o garantías que pueda ofrecer el cliente, esto es, la escritura de una casa

o la factura de un automóvil o alguna otra propiedad que garantice a la institución � nanciera el pago del crédito. En algunos casos esto no es necesario y lo que se pide es un aval, es decir, la � rma de una persona que se comprometa a responder por nosotros en caso de que no podamos pagar el crédito.

• Condiciones o factores del entorno; ya que las condiciones económicas (estabilidad en el trabajo, o características del sector de la actividad económica) dentro de las que se desenvuelve la persona puede alterar la posibilidad de pago de deudas, aún para los más solventes, para cumplir con sus obligaciones.

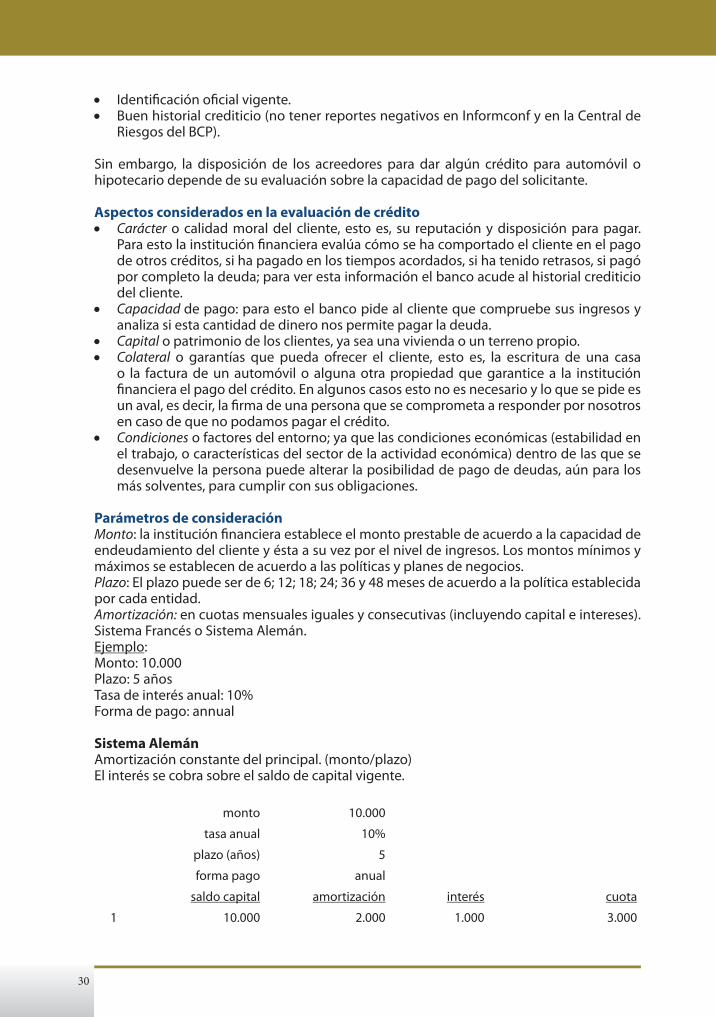

Parámetros de consideraciónMonto: la institución � nanciera establece el monto prestable de acuerdo a la capacidad de endeudamiento del cliente y ésta a su vez por el nivel de ingresos. Los montos mínimos y máximos se establecen de acuerdo a las políticas y planes de negocios.Plazo: El plazo puede ser de 6; 12; 18; 24; 36 y 48 meses de acuerdo a la política establecida por cada entidad.Amortización: en cuotas mensuales iguales y consecutivas (incluyendo capital e intereses). Sistema Francés o Sistema Alemán.Ejemplo:Monto: 10.000Plazo: 5 añosTasa de interés anual: 10%Forma de pago: annual

Sistema AlemánAmortización constante del principal. (monto/plazo)El interés se cobra sobre el saldo de capital vigente.

monto 10.000

tasa anual 10%

plazo (años) 5

forma pago anual

saldo capital amortización interés cuota

1 10.000 2.000 1.000 3.000

31

EDUCACIÓN ECONÓMICA Y FINANCIERA

2 8.000 2.000 800 2.800

3 6.000 2.000 600 2.600

4 4.000 2.000 400 2.400

5 2.000 2.000 200 2.200

Sistema Francés

Cuota constante. Se calcula por

El interés se cobra sobre el saldo de capital vigente.Vv = monto del préstamoi = tasa de interésn = plazo

monto 10.000 tasa anual 10%

plazo (años) 5 forma pago anual saldo capital amortización interés cuota

1 10.000 1.638 1.000 2.638 2 8.362 1.802 836 2.638 3 6.560 1.982 656 2.638 4 4.578 2.180 458 2.638 5 2.398 2.398 240 2.638

Destino del crédito: Cuando el crédito es personal o de consumo, generalmente no es exigible conocer el destino � nal de utilización.

Garantías: en caso de solicitarlas, no debe olvidarse que la garantía no suple la capacidad de pago del cliente, siempre la misma tiene carácter solidario y debe ser considerada como segunda fuente de repago. En el caso de un codeudor solidario, debe reunir las mismas exigencias o cualidades mínimas que el solicitante. Otros casos pueden ser las hipotecas, prendas, cash colateral, warrant.

Seguros: la institución � nanciera exige seguros endosados a su favor en todos los casos: seguro de vida del deudor dentro del plan de seguro colectivo contratado por la institución � nanciera, con cargo al interesado. En las garantías hipotecarias se exige el seguro contra incendio sobre el inmueble hipotecado y en las garantías prendarias se exige póliza de seguros contra todo tipo de riesgo.

La tarjeta de créditoOtro tipo de crédito muy común es a través de una tarjeta de crédito. Estas pueden ser expedidas por un banco o una tienda local, pero al utilizarlas se adquiere una obligación de pagar ya que al disponer de ellas, se está utilizando recursos del acreedor. A continuación se muestra un estado de cuenta con la descripción de sus elementos.

41

3 6.000 2.000 600 2.600

4 4.000 2.000 400 2.400

5 2.000 2.000 200 2.200

Sistema Francés

Cuota constante. Se calcula por 11

1n

n

v iiiVc

El interés se cobra sobre el saldo de capital vigente.

Vv = monto del préstamo

i = tasa de interés

n = plazo

monto 10.000

tasa anual 10%

plazo (años) 5

forma pago anual

saldo capital amortización interés cuota

1 10.000 1.638 1.000 2.638

2 8.362 1.802 836 2.638

3 6.560 1.982 656 2.638

4 4.578 2.180 458 2.638

5 2.398 2.398 240 2.638

Destino del crédito: Cuando el crédito es personal o de consumo, generalmente no es exigible conocer el destino final de utilización.

Garantías: en caso de solicitarlas, no debe olvidarse que la garantía no suple la capacidad de pago del cliente, siempre la misma tiene carácter solidario y debe ser

32

1. Información Financiera: en la parte superior del extracto se puede visualizar la línea de crédito y el saldo disponible a la fecha de cierre del extracto para que el sujeto pueda seguir realizando los gastos con la tarjeta de crédito.

3. A � n de entender el cálculo para determinar el total de la deuda, se detalla la información para su interpretación.

2. Ciclo de facturación: es importante conocer la fecha de cierre de la tarjeta de crédito; el vencimiento actual; el próximo cierre y la fecha del próximo vencimiento, de manera a prever los pagos futuros.

4. Información importante: al pie del extracto � guran la forma de pago, la deuda total del mes, el importe del pago mínimo, la situación de mora, la fecha de vencimiento del extracto. Es importante veri� car los datos de la tarjeta de crédito.

43

6 ¿Cuáles son las ventajas y desventajas del crédito?

El crédito se ha convertido en una buena opción para muchas personas, familias y negocios. El buen uso del crédito para la compra de bienes y servicios ha permitido a un gran número de personas ser más productivas y tener una mejor calidad de vida.

Es necesario evaluar con cuidado tanto el monto a solicitar, la tasa de interés y el plazo que se acordará, acorde a la conveniencia. Los pagos no deben exceder el 30% de los ingresos. Para ello es importante realizar la revisión del presupuesto para realizar los ajustes necesarios.

33

EDUCACIÓN ECONÓMICA Y FINANCIERA

5 ¿Cuáles son las ventajas y desventajas del crédito?

El crédito se ha convertido en una buena opción para muchas personas, familias y negocios. El buen uso del crédito para la compra de bienes y servicios ha permitido a un gran número de personas ser más productivas y tener una mejor calidad de vida.Es necesario evaluar con cuidado tanto el monto a solicitar, la tasa de interés y el plazo que se acordará, acorde a la conveniencia. Los pagos no deben exceder el 30% de los ingresos. Para ello es importante realizar la revisión del presupuesto para realizar los ajustes necesarios.

Cabe mencionar, que mediante un crédito las personas se pueden � nanciar cuando no cuentan con los recursos necesarios, sin embargo, al solicitarlo se asume un compromiso que se debe cumplir con responsabilidad.

Existen muchas razones justi� cadas para utilizar crédito, como ser:• Aprovechar la compra de un bien que se necesita, y para el cual no se dispone de dinero

en el momento.• Financiar la adquisición de activos de largo plazo que no se puede cubrir con los

ingresos actuales, como la compra de un automóvil, una vivienda, un terreno o el establecimiento de un negocio.

• Se puede emplear el crédito para cubrir una emergencia como una enfermedad o un accidente, o bien para tomar unas vacaciones.

• Aprovechar los abonos diferidos que se ofrecen a través del sistema de “pagos a meses sin intereses”.

Es muy importante distinguir cuando se solicita un crédito para resolver una emergencia o cumplir algún deseo, de cuando se lo solicita como estrategia para lograr las metas personales y familiares.Asimismo, es importante recordar que tanto el crédito como el ahorro son herramientas � nancieras en las que las personas se apoyan a lo largo de su vida, analizando las ventajas y desventadas de cada opción antes de tomar una decisión.

De esta manera, el uso del crédito tiene, entre otras, las siguientes ventajas:• Conveniencia: da la posibilidad de tener los bienes y servicios que las personas requieren

en un momento dado y que sólo lo pueden pagar en el futuro.• Flexibilidad en el manejo del dinero: se puede utilizar el crédito cuando los recursos son

insu� cientes para cubrir las necesidades, como en el caso de una emergencia o cuando se desea realizar alguna compra o inversión que requiere una cantidad de dinero que no se puede cubrir con los ingresos actuales.

• Reputación: al pagar el crédito solicitado, en el tiempo y la forma acordada, esta relación con el acreedor brinda la posibilidad de que los préstamos futuros se concreten con mayor facilidad, ya que se ha demostrado un buen comportamiento histórico de pagos.

El solicitar un crédito también tiene sus desventajas, veamos cuáles son: • Excederse y gastar más de lo que se puede pagar, cuando no se lleva el control de gastos.• Desestabilizar el presupuesto familiar, cuando no hay planeación.• Pagar un precio mayor por un bien de lo que se pagaría por la compra de contado.

No cumplir con el pago puntualmente y por lo tanto, no construir un buen historial crediticio

34

6: INVERSION

Con el tiempo, las personas pueden alcanzar una buena posición económica. Las tres reglas que se deben cumplir para crear riqueza: Ahorrar desde jóvenes, comprar activos � nancieros y conservarlos, y diversi� carse.Es importante diversi� car las inversiones. Es difícil saber por adelantado qué rendimiento tendrán en el futuro las acciones, los bonos o los fondos de inversión colectiva. En opinión de muchas personas, capitalizar los intereses, conservar los activos a largo plazo y diversi� carse, son estrategias exitosas para crear riqueza. Albert Einstein dijo una vez que el interés compuesto es “el descubrimiento matemático más grande de todos los tiempos”. El tiempo es un factor clave para que el interés compuesto arroje los resultados esperados. Si se comienza a ahorrar desde joven, es posible ganar intereses sobre los intereses devengados anteriormente. El dinero se reproduce solo, literalmente. Permitir que los ahorros crezcan durante un período de muchos años también es una importante estrategia para alcanzar el éxito. Esto quiere decir que para crear riqueza con el paso del tiempo uno tiene que conservar los ahorros a largo plazo. Si se les “mete mano” con frecuencia, a largo plazo el interés compuesto no arrojará el mismo resultado. Por último, hay que evitar poner todos los huevos en la misma cesta. Diversi� carse quiere decir conservar una amplia variedad de activos � nancieros, no uno solo. Diversi� carse consiste en asumir muchos riesgos pequeños en lugar de un solo riesgo grande.

ObjetivoEsta lección tiene por objetivo comprender lo que es una inversión, para qué

sirve y qué aspectos se deben tener en cuenta para invertir, y analizar los

rendimientos y los riesgos que conlleva la inversión en distintos instrumentos

fi nancieros.

6.1 ¿Qué signi� ca invertir?

Invertir signi� ca:

“Hacer productivos los recursos”, es decir, destinar recursos para obtener una ganancia futura; de esta forma los recursos generan más recursos que brinden bene� cios en el futuro.Cabe recordar que al hablar de recursos, no sólo se re� ere al recurso monetario (dinero), sino también a los recursos personales (tiempo, capacidades, habilidades, experiencia), por lo tanto se pueden realizar inversiones con recursos humanos y monetarios.Generalmente se piensa que para poder invertir se debe contar con grandes cantidades de dinero, pero no es así, también se puede invertir el tiempo y las habilidades. Además, si se logra ahorrar dinero, se puede hacer pequeñas inversiones en instrumentos � nancieros que en un futuro pueden ayudar a acumular riqueza.Es importante recordar que el ahorro se re� ere al dinero que se guarda para comprar un bien o servicio en el futuro, ya que no se cuenta con el dinero para hacerlo en el presente; es también la parte del ingreso que no se destina al consumo. Mientras que la inversión se re� ere a los recursos destinados hoy para recibir algún bene� cio o ganancia a futuro (educación, conocimientos o capacitación, propiedades, negocios comerciales o instrumentos � nancieros).

35

EDUCACIÓN ECONÓMICA Y FINANCIERA

Algunos términosAcción común u ordinaria: son las acciones de una compañía que con� eren a los propietarios de dichos títulos el derecho de votar para elegir a la junta directiva y de recibir una parte de las ganancias de la empresa.

Acción preferencial o preferente: son las acciones de una compañía que con� eren a los propietarios de dichos títulos el derecho de ser los primeros en recibir los dividendos que reparte la compañía entre sus accionistas, antes que los propietarios de las acciones ordinarias, o recibir dividendos mayores que los propietarios de acciones ordinarias. A veces no pueden votar para la elección de la junta directiva.

Bono: promesa escrita para pagar un monto de dinero pedido en préstamo más una tasa de interés estipulada previamente en una fecha especí� ca en el futuro.

Capital: son todas las herramientas, maquinarias, equipos, existencias, depósitos y mecanismos de distribución que se utilizan en el proceso de producción de bienes y servicios; constituye uno de los factores de producción.

Corredor: es la persona que actúa como intermediario entre dos o más individuos involucrados en una transacción comercial. Por ejemplo, un agente inmobiliario representa tanto a los compradores como a los vendedores en la venta o alquiler de un inmueble.

Dividendos: es el pago periódico que las compañías hacen a sus accionistas, por lo general, en efectivo. A veces, el pago se hace mediante la entrega de nuevas acciones.

Ganancias: es el pago por la iniciativa empresarial; son los ingresos disponibles que quedan luego que se han sufragado todos los costos implícitos del funcionamiento de una empresa.

Ganancias normales: es la rentabilidad mínima que necesitan los empresarios e inversionistas de una empresa para mantenerla funcionando; en vista de los riesgos que implica cualquier actividad empresarial, el volumen de ganancias normales siempre es superior al rendimiento que generan las cuentas de depósitos garantizadas por el gobierno o los bonos de ahorro.

Iniciativa empresarial: es el uso de la tierra, el trabajo y el capital para producir un bien o un servicio y obtener ganancias, luego de haber aceptado los riesgos de sufrir una posible pérdida; es uno de los factores de producción.

Índice de valores industriales Dow Jones: es el índice bursátil más popular, el cual re� eja las variaciones que registran las cotizaciones de las acciones ordinarias de 30 de las compañías más grandes del sector industrial de los Estados Unidos.Intereses: el precio del capital.

Margen de ganancias: es el término que se utiliza para indicar el volumen de ganancias de una compañía como un porcentaje de las ventas netas.Obligación: es un compromiso adquirido por escrito y � rmado mediante el cual una persona se compromete a pagar el dinero que solicitó en préstamo, a una tasa de interés � ja en un período de tiempo determinado.

Razón precio-ganancias: es la cotización actual de una acción dividida entre las ganancias anuales estimadas por acción; representa una medida de la peligrosidad de una empresa y sus expectativas sobre las ganancias en un futuro.

36

Rendimiento de la inversión: es un método de expresar las ganancias, en el cual éstas se expresan como un porcentaje del capital invertido. También se conoce como rendimiento del patrimonio neto.

6.2 Principales aspectos a considerar al realizar una inversión

• En primer lugar se debe analizar el rendimiento, es decir, lo que se espera obtener como bene� cio o ganancia. Es importante tomar en cuenta que si se realiza una inversión en dinero, el rendimiento se obtiene a través de la tasa de interés. Hay algunos instrumentos � nancieros que brindan mejores rendimientos que otros. En la mayoría de los casos la tasa de interés está directamente relacionada con la disponibilidad del dinero que se invierte. Si se desea tener el dinero siempre disponible, seguramente la tasa de interés será más baja. Pero éste no será el único factor que in� uye.

• También hay que considerar el riesgo. Cada inversión lleva implícita cierta incertidumbre. Se expone a la posibilidad de no tener los bene� cios esperados. Por lo general entre más riesgosa es la inversión mayores serán los rendimientos esperados.

La inversión puede ayudar a lograr los objetivos a mediano y largo plazo, como la compra de una casa o de un automóvil, o el iniciar un negocio.

Existen diferentes opciones en las que se puede invertir como: educación, salud, negocios, bonos, entre otros; y lo importante es analizar el rendimiento y el riesgo que se corre, antes de elegir cualquier opción.

Diversi� caciónLa palabra “diversi� cación” signi� ca, dividir en varios.Para el caso de las inversiones, la estrategia de la “diversi� cación” se re� ere a tratar de reducir el riesgo invirtiendo en varias cosas al mismo tiempo y no sólo en una opción. Como dice el dicho: “No poner todos los huevos en la misma canasta”.La decisión de invertir el dinero en alternativas de alto o bajo riesgo, depende de cada persona y de la situación en la que se encuentre.Lo más importante es analizar bien todas las opciones antes de invertir, para estar seguro de tomar la decisión más adecuada antes de arriesgar el capital.

Cómo crear riqueza a largo plazo

Existen tres reglas para el ahorro y la inversión:1) Comenzar desde joven (darle al dinero tiempo para crecer)2) Comprar activos y conservarlos (mantener el dinero invertido)3) Diversi� carse ( no poner todos los huevos en una sola canasta)

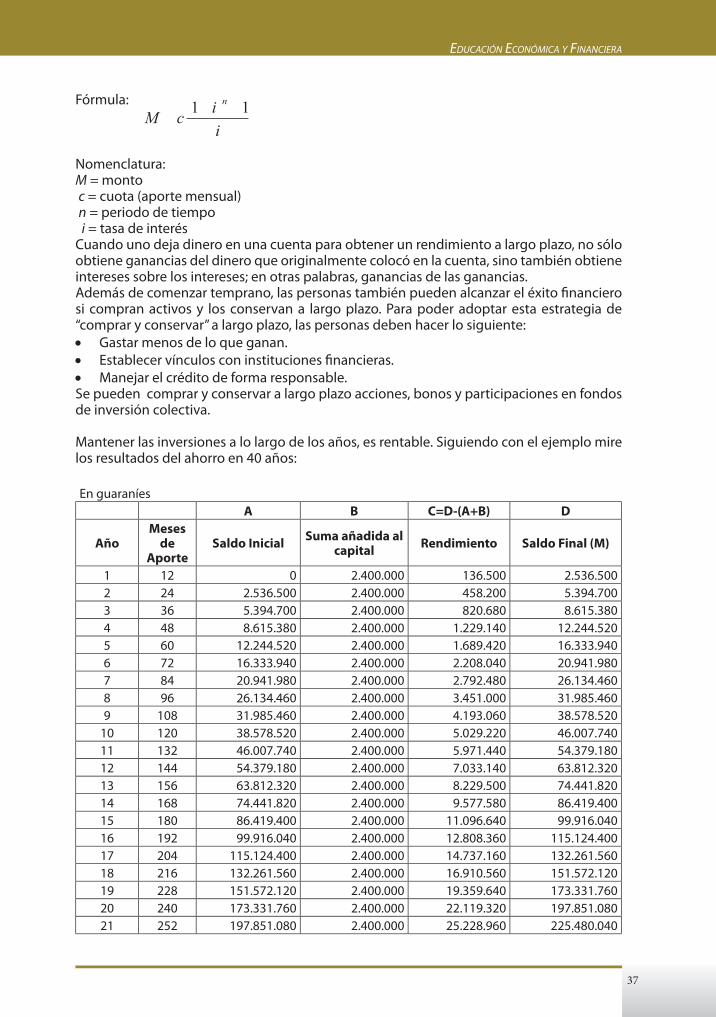

Ejemplo de un fondo

Salario mensual = G.1.800.000

Fondo

Periodo de pago y capitalización mensual

Capitalización mensual = 12% anual

Tasa de interés = 1% mensual

Aporte mensual = G 200.000.-

37

EDUCACIÓN ECONÓMICA Y FINANCIERA

Fórmula:

Nomenclatura: M = monto c = cuota (aporte mensual) n = periodo de tiempo i = tasa de interésCuando uno deja dinero en una cuenta para obtener un rendimiento a largo plazo, no sólo obtiene ganancias del dinero que originalmente colocó en la cuenta, sino también obtiene intereses sobre los intereses; en otras palabras, ganancias de las ganancias.Además de comenzar temprano, las personas también pueden alcanzar el éxito � nanciero si compran activos y los conservan a largo plazo. Para poder adoptar esta estrategia de “comprar y conservar” a largo plazo, las personas deben hacer lo siguiente:• Gastar menos de lo que ganan.• Establecer vínculos con instituciones � nancieras.• Manejar el crédito de forma responsable.Se pueden comprar y conservar a largo plazo acciones, bonos y participaciones en fondos de inversión colectiva.

Mantener las inversiones a lo largo de los años, es rentable. Siguiendo con el ejemplo mire los resultados del ahorro en 40 años:

En guaraníes A B C=D-(A+B) D

AñoMeses

de Aporte

Saldo Inicial Suma añadida al capital Rendimiento Saldo Final (M)

1 12 0 2.400.000 136.500 2.536.5002 24 2.536.500 2.400.000 458.200 5.394.7003 36 5.394.700 2.400.000 820.680 8.615.3804 48 8.615.380 2.400.000 1.229.140 12.244.5205 60 12.244.520 2.400.000 1.689.420 16.333.9406 72 16.333.940 2.400.000 2.208.040 20.941.9807 84 20.941.980 2.400.000 2.792.480 26.134.4608 96 26.134.460 2.400.000 3.451.000 31.985.4609 108 31.985.460 2.400.000 4.193.060 38.578.520

10 120 38.578.520 2.400.000 5.029.220 46.007.74011 132 46.007.740 2.400.000 5.971.440 54.379.18012 144 54.379.180 2.400.000 7.033.140 63.812.32013 156 63.812.320 2.400.000 8.229.500 74.441.82014 168 74.441.820 2.400.000 9.577.580 86.419.40015 180 86.419.400 2.400.000 11.096.640 99.916.04016 192 99.916.040 2.400.000 12.808.360 115.124.40017 204 115.124.400 2.400.000 14.737.160 132.261.56018 216 132.261.560 2.400.000 16.910.560 151.572.12019 228 151.572.120 2.400.000 19.359.640 173.331.76020 240 173.331.760 2.400.000 22.119.320 197.851.08021 252 197.851.080 2.400.000 25.228.960 225.480.040

49

Lo más importante es analizar bien todas las opciones antes de invertir, para estar seguro de tomar la decisión más adecuada antes de arriesgar el capital.

Cómo crear riqueza a largo plazo

Existen tres reglas para el ahorro y la inversión:

1) Comenzar desde joven (darle al dinero tiempo para crecer) 2) Comprar activos y conservarlos (mantener el dinero invertido) 3) Diversificarse ( no poner todos los huevos en una sola canasta)

Ejemplo de un fondo

Salario mensual = G.1.800.000

Fondo

Periodo de pago y capitalización mensual

Capitalización mensual = 12% anual

Tasa de interés = 1% mensual

Aporte mensual = G 200.000.-‐‑

Fórmula:

Nomenclatura:

M = monto c = cuota (aporte mensual) n = periodo de tiempo i = tasa de interés

Cuando uno deja dinero en una cuenta para obtener un rendimiento a largo plazo, no sólo obtiene ganancias del dinero que originalmente colocó en la cuenta, sino también obtiene intereses sobre los intereses; en otras palabras, ganancias de las ganancias.

Además de comenzar temprano, las personas también pueden alcanzar el éxito financiero si compran activos y los conservan a largo plazo. Para poder adoptar esta estrategia de “comprar y conservar” a largo plazo, las personas deben hacer lo siguiente:

� Gastar menos de lo que ganan. � Establecer vínculos con instituciones financieras. � Manejar el crédito de forma responsable.

Se pueden comprar y conservar a largo plazo acciones, bonos y participaciones en

iicMn 11

38

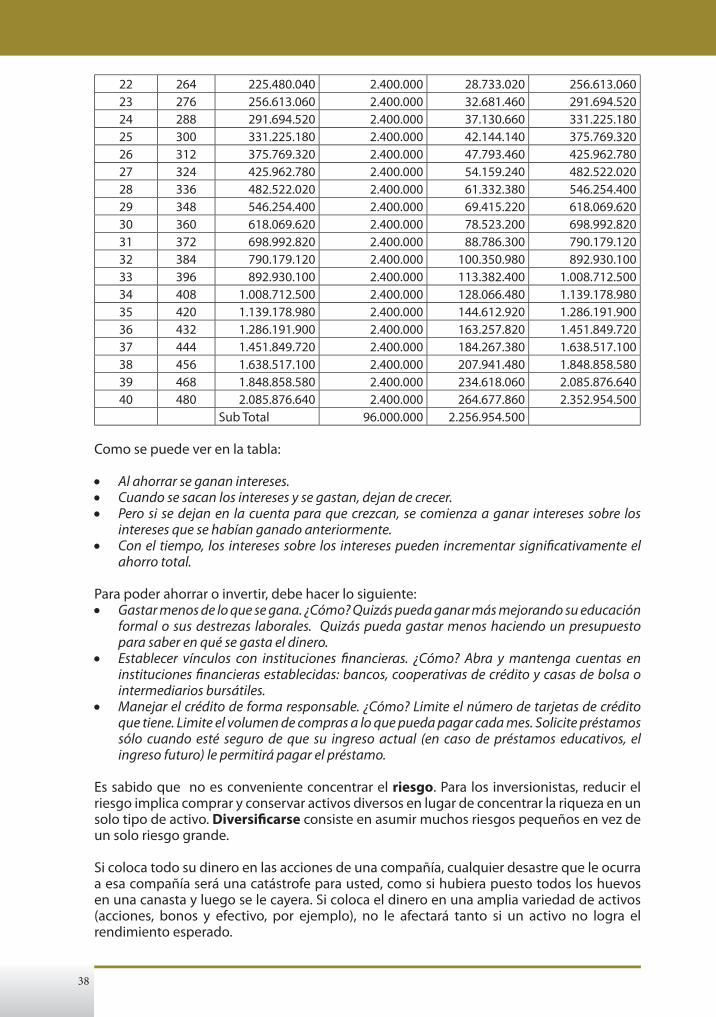

22 264 225.480.040 2.400.000 28.733.020 256.613.06023 276 256.613.060 2.400.000 32.681.460 291.694.52024 288 291.694.520 2.400.000 37.130.660 331.225.18025 300 331.225.180 2.400.000 42.144.140 375.769.32026 312 375.769.320 2.400.000 47.793.460 425.962.78027 324 425.962.780 2.400.000 54.159.240 482.522.02028 336 482.522.020 2.400.000 61.332.380 546.254.40029 348 546.254.400 2.400.000 69.415.220 618.069.62030 360 618.069.620 2.400.000 78.523.200 698.992.82031 372 698.992.820 2.400.000 88.786.300 790.179.12032 384 790.179.120 2.400.000 100.350.980 892.930.10033 396 892.930.100 2.400.000 113.382.400 1.008.712.50034 408 1.008.712.500 2.400.000 128.066.480 1.139.178.98035 420 1.139.178.980 2.400.000 144.612.920 1.286.191.90036 432 1.286.191.900 2.400.000 163.257.820 1.451.849.72037 444 1.451.849.720 2.400.000 184.267.380 1.638.517.10038 456 1.638.517.100 2.400.000 207.941.480 1.848.858.58039 468 1.848.858.580 2.400.000 234.618.060 2.085.876.64040 480 2.085.876.640 2.400.000 264.677.860 2.352.954.500

Sub Total 96.000.000 2.256.954.500

Como se puede ver en la tabla:

• Al ahorrar se ganan intereses.• Cuando se sacan los intereses y se gastan, dejan de crecer. • Pero si se dejan en la cuenta para que crezcan, se comienza a ganar intereses sobre los

intereses que se habían ganado anteriormente.• Con el tiempo, los intereses sobre los intereses pueden incrementar signi� cativamente el

ahorro total.

Para poder ahorrar o invertir, debe hacer lo siguiente:• Gastar menos de lo que se gana. ¿Cómo? Quizás pueda ganar más mejorando su educación

formal o sus destrezas laborales. Quizás pueda gastar menos haciendo un presupuesto para saber en qué se gasta el dinero.

• Establecer vínculos con instituciones � nancieras. ¿Cómo? Abra y mantenga cuentas en instituciones � nancieras establecidas: bancos, cooperativas de crédito y casas de bolsa o intermediarios bursátiles.

• Manejar el crédito de forma responsable. ¿Cómo? Limite el número de tarjetas de crédito que tiene. Limite el volumen de compras a lo que pueda pagar cada mes. Solicite préstamos sólo cuando esté seguro de que su ingreso actual (en caso de préstamos educativos, el ingreso futuro) le permitirá pagar el préstamo.

Es sabido que no es conveniente concentrar el riesgo. Para los inversionistas, reducir el riesgo implica comprar y conservar activos diversos en lugar de concentrar la riqueza en un solo tipo de activo. Diversi� carse consiste en asumir muchos riesgos pequeños en vez de un solo riesgo grande.