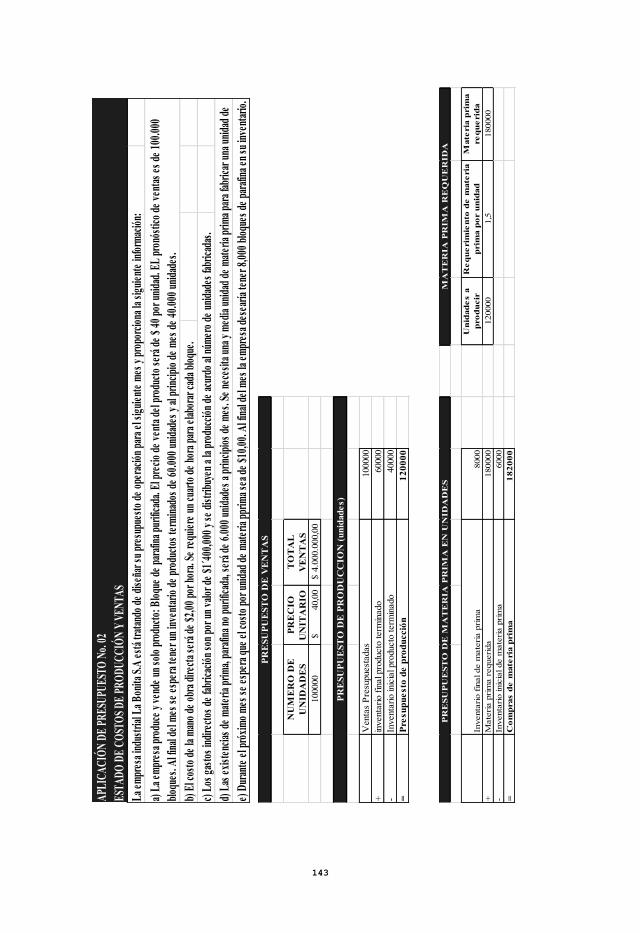

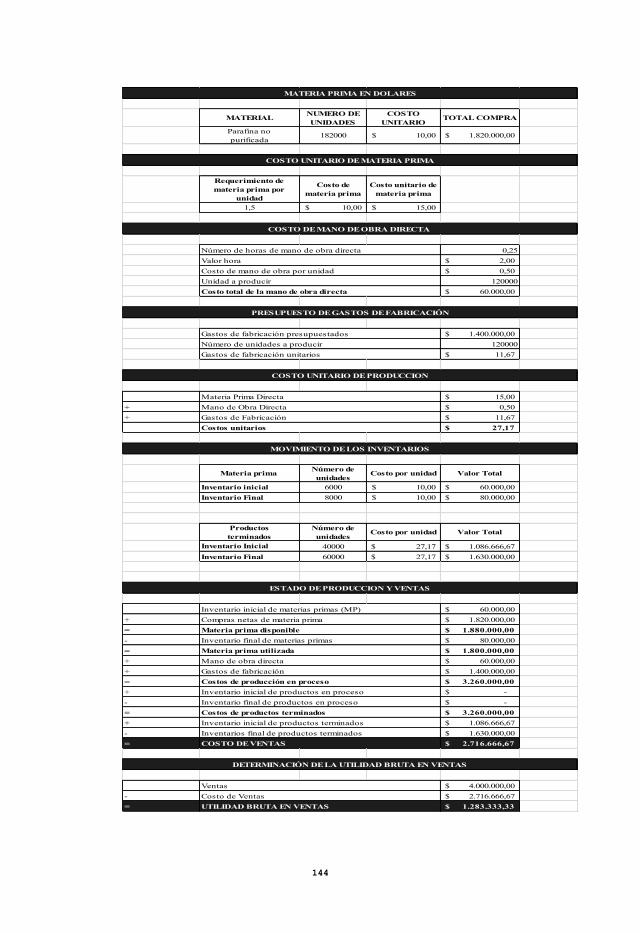

GESTIÓN FINANCIERA EMPRESARIAL

156

GESTIÓN FINANCIERA EMPRESARIAL Desarrollo Económico Productivo y Sostenible en PYMES y MICROPYMES Desarrollo Económico Productivo y Sostenible en PYMES y MICROPYMES UTA Universidad Técnica de Ambato 1 9 6 9 Autores: Santiago Chávez Nora Isabel Gamboa Salinas Jenny Margoth

-

Upload

khangminh22 -

Category

Documents

-

view

3 -

download

0

Transcript of GESTIÓN FINANCIERA EMPRESARIAL

GESTIÓNFINANCIERA

EMPRESARIAL

Desarrollo EconómicoProductivo y Sostenible

en PYMES y MICROPYMES

Desarrollo EconómicoProductivo y Sostenible

en PYMES y MICROPYMES

UTAUniversidad Técnica de Ambato

1969

GES

TIÓ

N F

INAN

CIE

RA

EMPR

ESAR

IAL

Autores:Santiago Chávez Nora IsabelGamboa Salinas Jenny Margoth

196

9

GESTIÓNFINANCIERA

EMPRESARIAL

UTAUniversidad Técnica de Ambato

1969

1969

Universidad Técnica de Ambato

Dr. Galo Naranjo LópezRECTOR

Autores:Santiago Chávez Nora IsabelGamboa Salinas Jenny Margoth

Av. Colombia 02-11 y Chile (Cdla. Ingahurco)Teléfono: 593 (03) 2521-081 / 2822-960Fax: 593 (03) 2521-084www.uta.edu.ecInformación editorial: [email protected]

CONSEJO EDITORIAL UNIVERSITARIODra. Adriana Reinoso Núñez PRESIDENTA

TÍTULO DE OBRA: GESTIÓN FINANCIERA EMPRESARIAL

ISBN: 978-9978-978-13-9Derecho de autor: 050455

Dra. Adriana Reinoso NúñezVICERRECTORA ACADÉMICAIng. Jorge León MantillaVICERRECTOR ADMINISTRATIVO

Impresión: Primera Edición, 2017Tiraje de 500 ejemplares

- Ambato

La edición de este libro se da de conformidad a los literales c) y e) del Art. 6.- Atribuciones, DEL REGLAMENTO PARA LA ELABORACIÓN Y PUBLICACIÓN DE OBRAS O DOCUMENTOS ACADÉMICOS Y/O CIENTÍFICOS; Y, PARA EL FUNCIONAMIENTO DEL CONSEJO EDITORIAL UNIVERSITARIO DE LA UNIVERSIDAD TÉCNICA DE AMBATO. Y en aplicación al numeral 1, del literal a) del Art. 71.- De las obras publicadas, DEL REGLAMENTO CARRERA Y ESCALAFON DEL PROFESOR E INVESTIGADOR DEL SISTEMA DE EDUCACION SUPERIOR.

AUTORAS

NORA ISABEL SANTIAGO CHAVEZ

Lugar de nacimiento

Milagro – Ecuador

Estudios Realizados

Secundaria:

Colegio de Comercio y Administración

Particular Elizalde Vera, (Milagro)

Superior:

Escuela Superior Politécnica de Chimborazo (ESPOCH – Riobamba)

Título Tercer Nivel: Ingeniera de Empresas.

Universidad Técnica de Ambato

Títulos Cuarto Nivel: Diploma Superior en Finanzas

Magister en Gerencia Financiera Empresarial.

Desempeño Docente: Catedrática Universitaria de la Facultad de Ciencias Administrativas de la Universidad Técnica de Ambato, Carrera de Marketing y Gestión de Negocios y Organización de Empresas, ex profesora de la Unidad Educativa Santo Domingo de Guzmán; docente del Instituto Tecnológico Superior Juan Francisco Montalvo, en las asignaturas de Contabilidad General y Tesorería, Contabilidad de Costos, Contabilidad Bancaria, Análisis Financiero, Contabilidad Gubernamental, Presupuestos, Administración de Inventarios, Gestión Financiera, Ingeniería Económica, Formación de Centros de Trabajo.

Desempeño Empresarial: En varias empresas del Sector Privado, como asesora contable financiera.

AUTORAS

JENNY MARGOTH GAMBOA SALINAS

Lugar de nacimiento

Ambato – Ecuador

Estudios Realizados

Secundaria:

Colegio Superior Hispano América.

Superior:

Universidad Técnica de Ambato

Título Tercer Nivel: Doctora en Ciencias Administrativas.

Universidad Técnica de Ambato

Títulos Cuarto Nivel: Diploma Superior en Finanzas

Magister en Gerencia Financiera Empresarial.

Pontificia Universidad Católica del Ecuador

Títulos Cuarto Nivel: Diploma Superior en Tecnologías para la Gestión y Práctica Docente

Desempeño Docente: Catedrática Universitaria de la Facultad de Ciencias Administrativas de la Universidad Técnica de Ambato, Carrera de Organización de Empresas y Marketing y Gestión de Negocios, ex profesora de la Universidad Politécnica Ecológica Amazónica, en las asignaturas de Comercio Internacional, Comercio Exterior, Marketing Internacional, Contabilidad Básica, Contabilidad de Costos, Administración Básica I, Administración Básica II, Presupuestos, Modelos de Negocios. Recursos Humanos.

Desempeño Empresarial: Jefe de Comercialización de la Empresa Petrolcentro C.A., Asesora Financiera Empresarial del IRDES.

Dedicatoria

Al Divino Creador por la vida y la fortaleza para poder concluir esta obra, a nuestras familias que son el pilar fundamental para nuestro desarrollo profesional. Así también a la juventud talentosa de nuestro País y Provincia.

Esperando que este aporte sea de mucha utilidad para fortalecer los conocimientos y lo pongan en práctica en la vida profesional.

ÍNDICE

Contenido

CAPÍTULO I .............................................................................................................................13

GENERALIDADES DE LA ADMINISTRACIÓN FINANCIERA EMPRESARIAL .......13

1.1. Introducción: ................................................................................................................14

1.2. Principales períodos de la historia de las finanzas. .......................................................14

1.3. Relación de las Finanzas con otras ciencias. ...............................................................16

1.4. Definición de Administración Financiera ...................................................................19

1.5. Objetivos de la Administración Financiera. ............................................................20

1.6. La Administración Financiera y el proceso administrativo .........................................20

1.7. Organización de la Función de las Finanzas ..............................................................21

1.8. Funciones del Administrador Financiero ....................................................................22

CAPÍTULO II ........................................................................................................................23

ESTRUCTURA DE ESTADOS FINANCIEROS ..................................................................23

2.1. Introducción: ..............................................................................................................24

2.2. Estado de situación financiera .....................................................................................24

2.3. Estado de Resultados ..................................................................................................27

2.4. Estado de Evolución del Patrimonio Neto ...................................................................28

2.5. Estado de flujo de efectivo ..........................................................................................29

CAPÍTULO III .......................................................................................................................33

ANÁLISIS FINANCIERO EMPRESARIAL ........................................................................33

3.1. Introducción ................................................................................................................34

3.2. Análisis vertical ..........................................................................................................34

3.2.1. Ejercicio de aplicación ................................................................................................35

3.3. Análisis horizontal ......................................................................................................41

3.3.1. Análisis horizontal de tres o más estados ....................................................................42

3.3.2. Ventajas del análisis horizontal ...................................................................................42

3.3.3. Ejercicio de aplicación ................................................................................................44

CAPÍTULO IV .......................................................................................................................49

ANÁLISIS DE INDICADORES O RAZONES FINANCIERAS ..........................................49

4.1. Introducción: ..............................................................................................................50

4.2. Importancia de la utilización de indicadores o razones financieras. ......................51

4.3. Indicador Financiero ...................................................................................................51

4.4. Utilización de los indicadores financieros ...................................................................52

4.5. Clases de Indicadores Financieros .............................................................................52

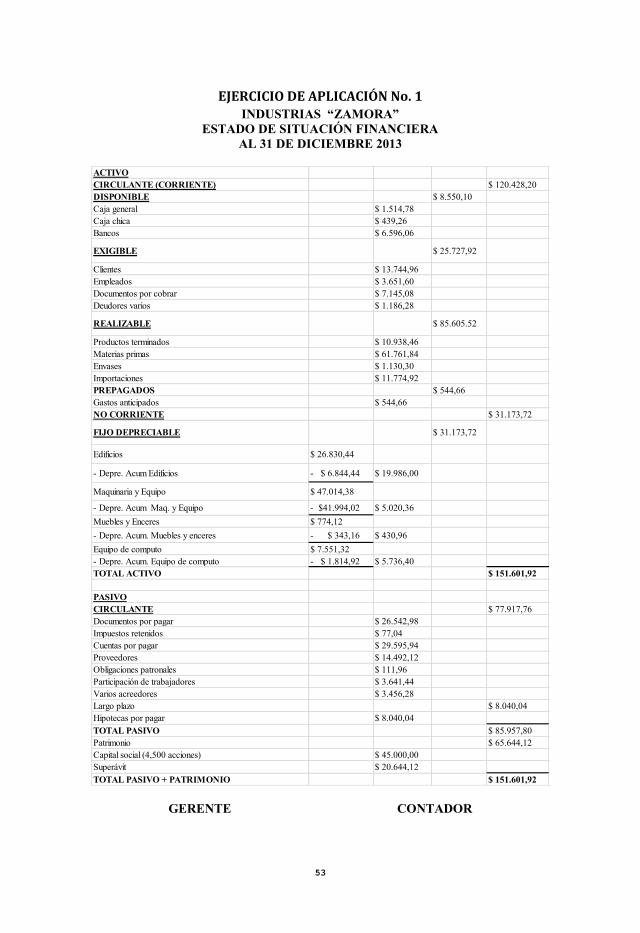

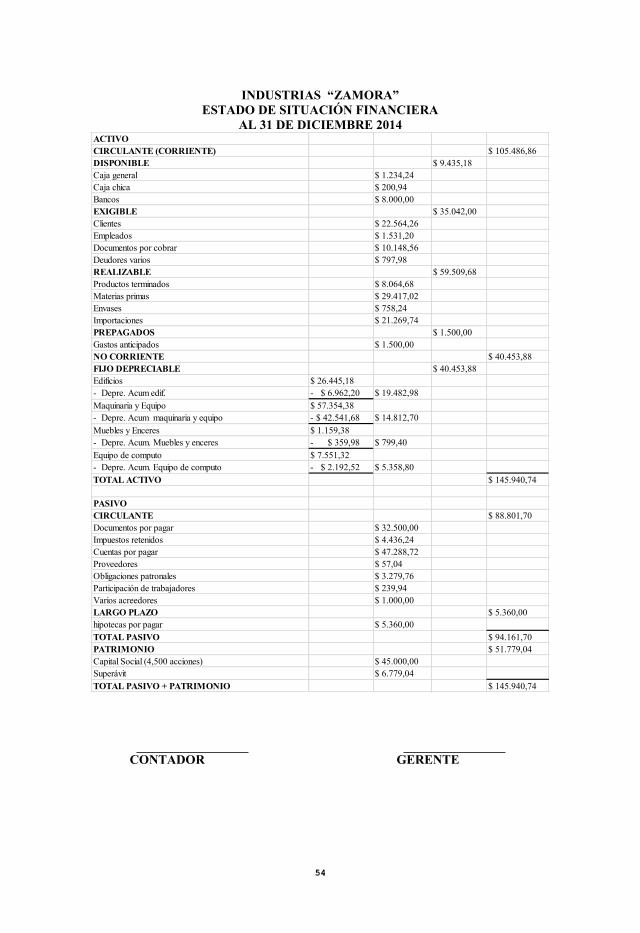

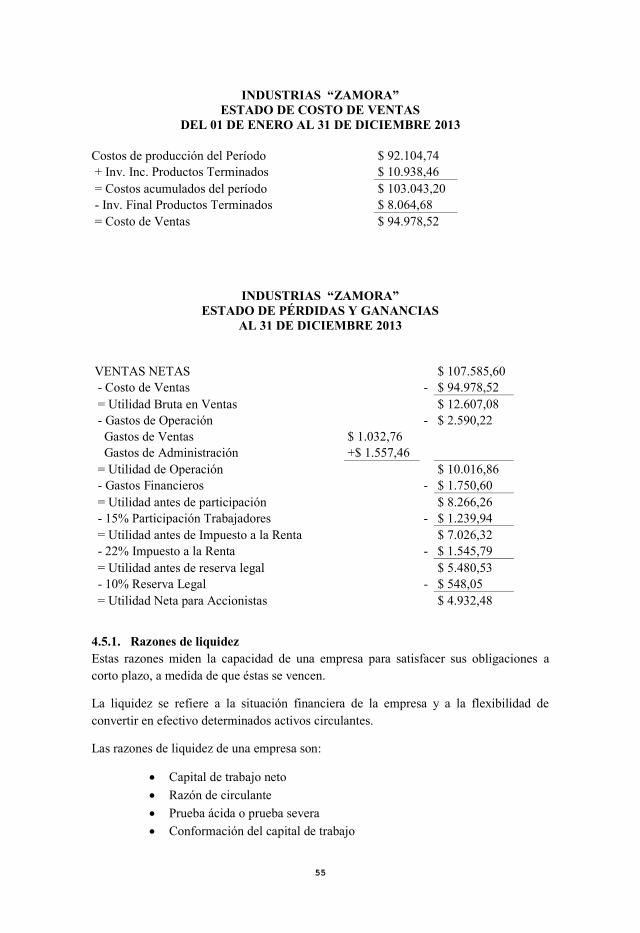

EJERCICIO DE APLICACIÓN No. 1 ............................................................................................53

4.5.1. Razones de liquidez ....................................................................................................55

4.5.1.1. Capital de trabajo neto de una empresa ..................................................................56

4.5.1.2. Razón de Circulante (índice de liquidez corriente) .................................................56

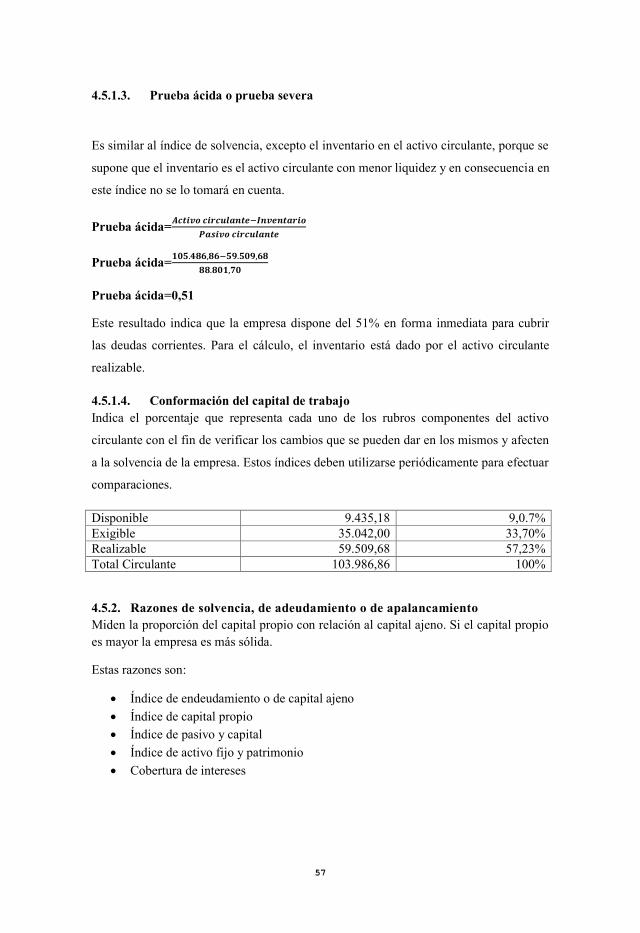

4.5.1.3. Prueba ácida o prueba severa ..................................................................................57

4.5.1.4. Conformación del capital de trabajo .......................................................................57

4.5.2. Razones de solvencia, de adeudamiento o de apalancamiento ...............................57

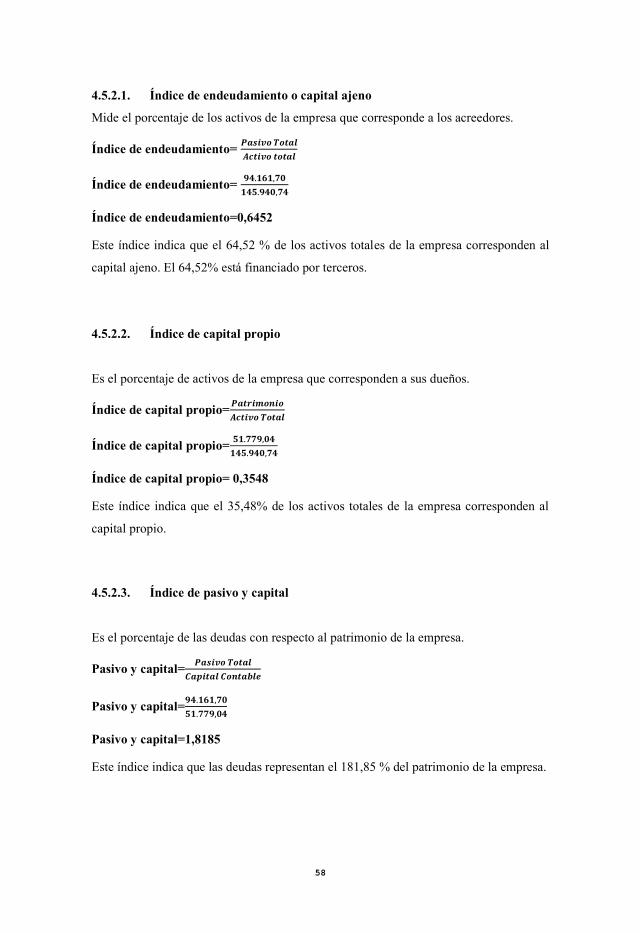

4.5.2.1. Índice de endeudamiento o capital ajeno ................................................................58

4.5.2.2. Índice de capital propio ..........................................................................................58

4.5.2.3. Índice de pasivo y capital .......................................................................................58

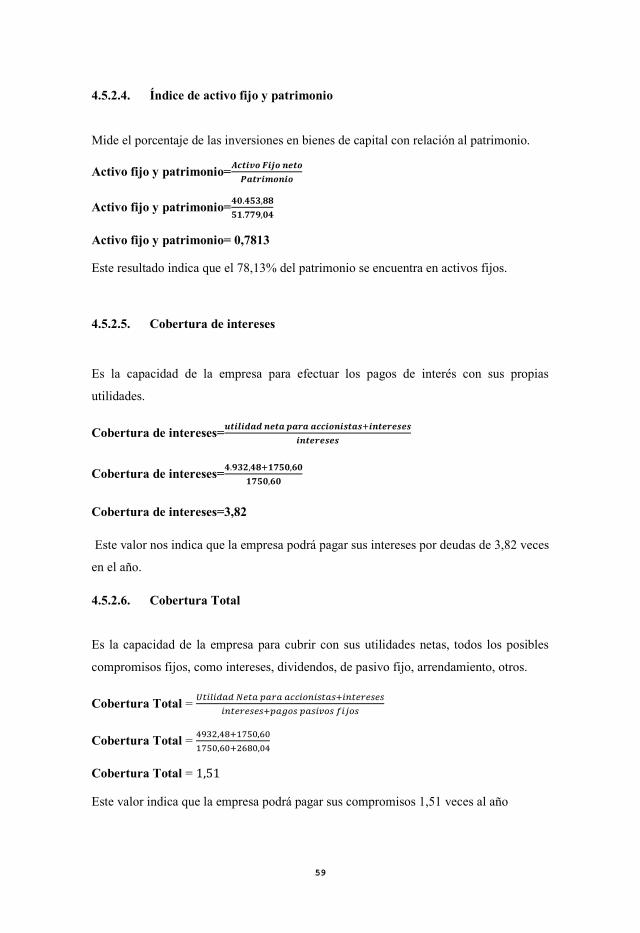

4.5.2.4. Índice de activo fijo y patrimonio ...........................................................................59

4.5.2.5. Cobertura de intereses ............................................................................................59

4.5.2.6. Cobertura Total.......................................................................................................59

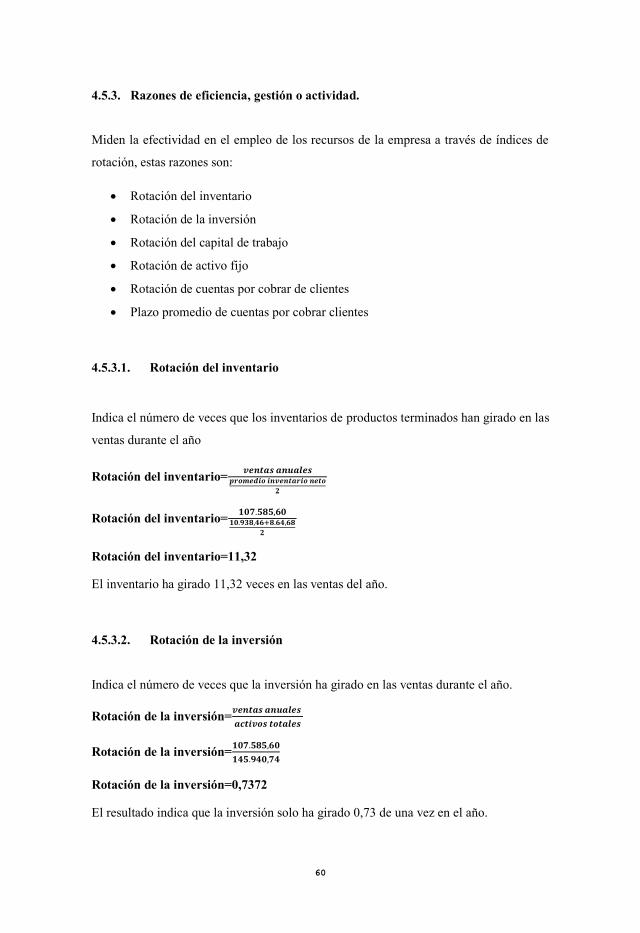

4.5.3. Razones de eficiencia, gestión o actividad. .................................................................60

4.5.3.1. Rotación del inventario ...........................................................................................60

4.5.3.2. Rotación de la inversión .........................................................................................60

4.5.3.3. Rotación del capital de trabajo................................................................................61

4.5.3.4. Rotación de activo fijo ............................................................................................61

4.5.3.5. Rotación de cuentas por cobrar de clientes .............................................................61

4.5.3.6. Plazo promedio de cuentas por cobrar clientes .......................................................62

4.5.4. Razones de rendimiento o de Rentabilidad .................................................................62

4.5.4.1. Rendimiento de la inversión ...................................................................................63

4.5.4.2. Utilidades por acción ..............................................................................................63

4.5.4.3. Rendimiento del capital propio ...............................................................................63

4.5.4.4. Estados de ingresos y egresos porcentuales ............................................................64

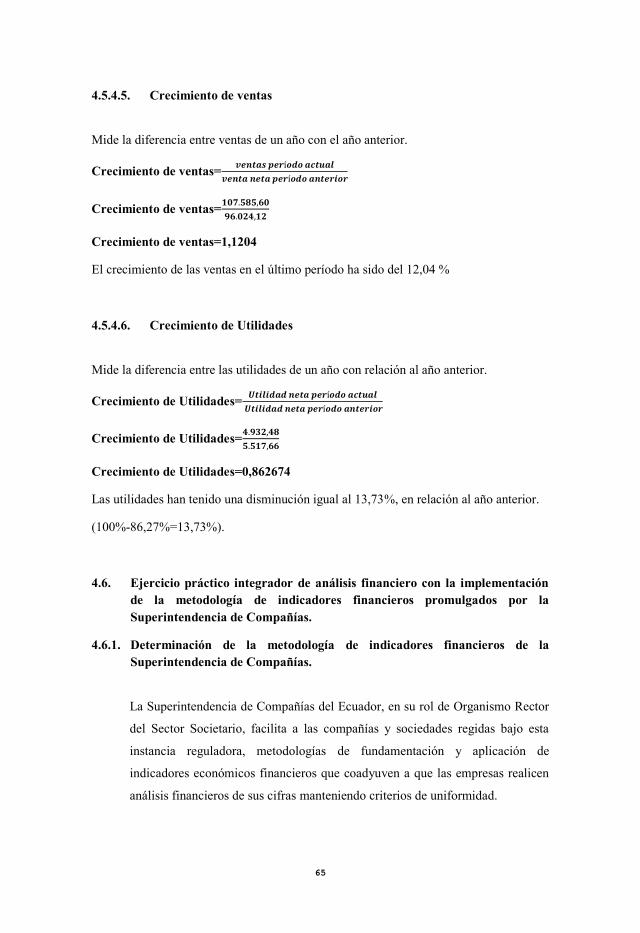

4.5.4.5. Crecimiento de ventas ............................................................................................65

4.5.4.6. Crecimiento de Utilidades ......................................................................................65

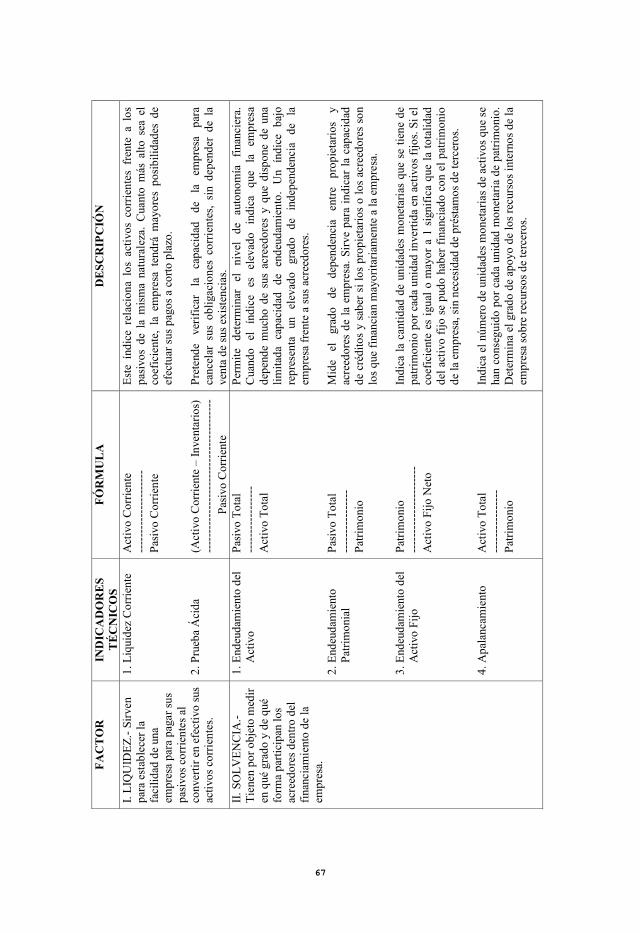

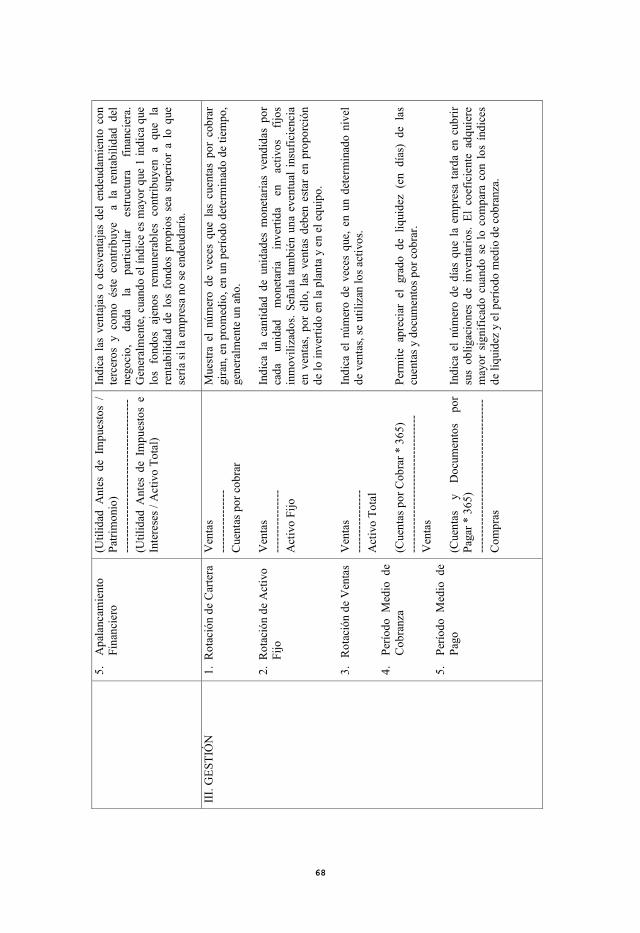

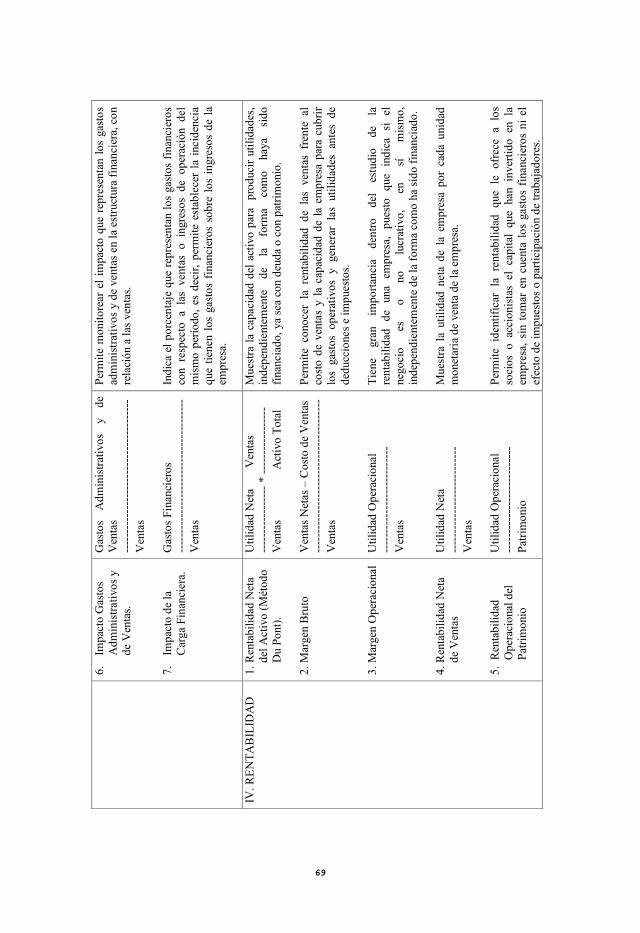

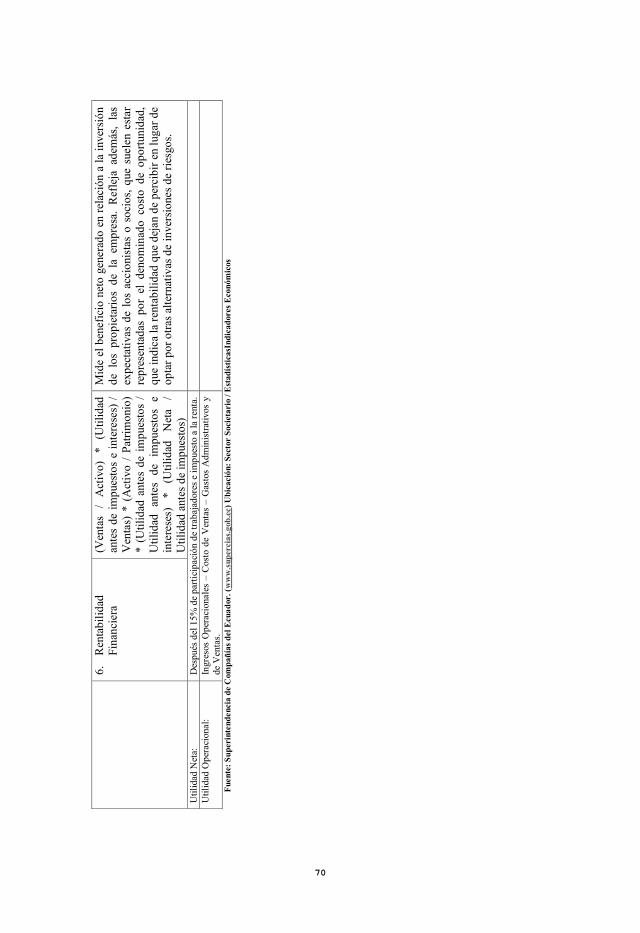

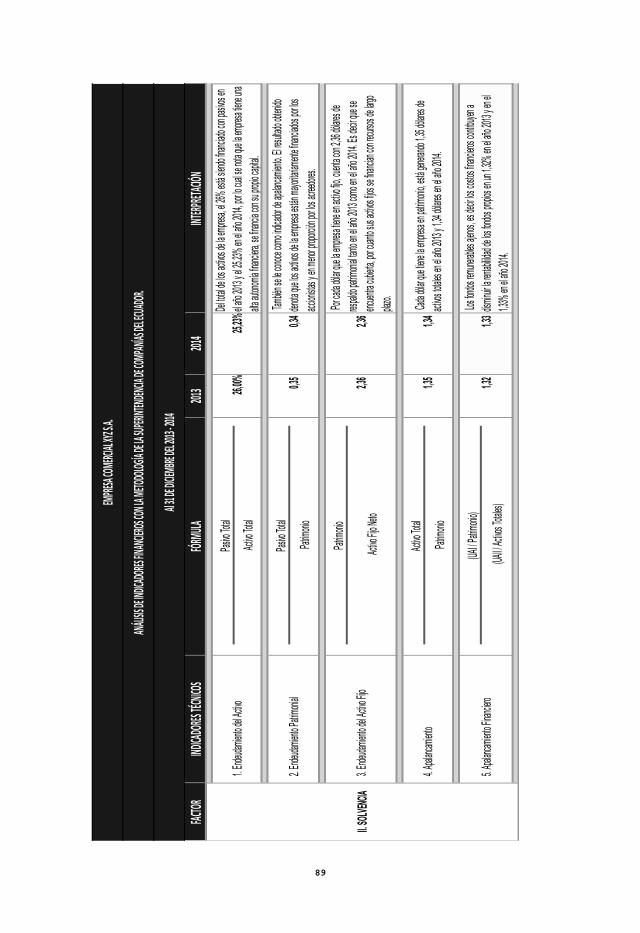

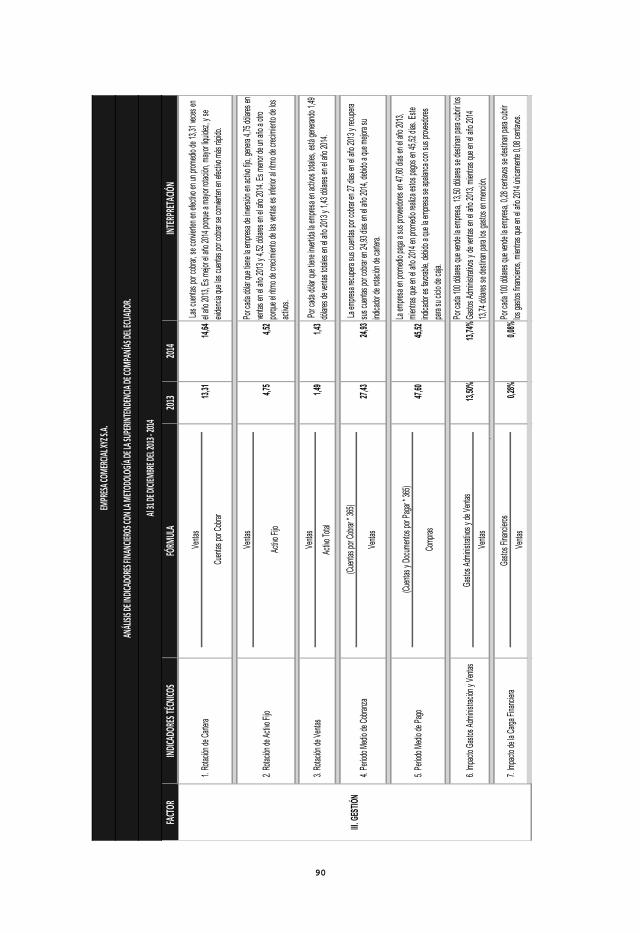

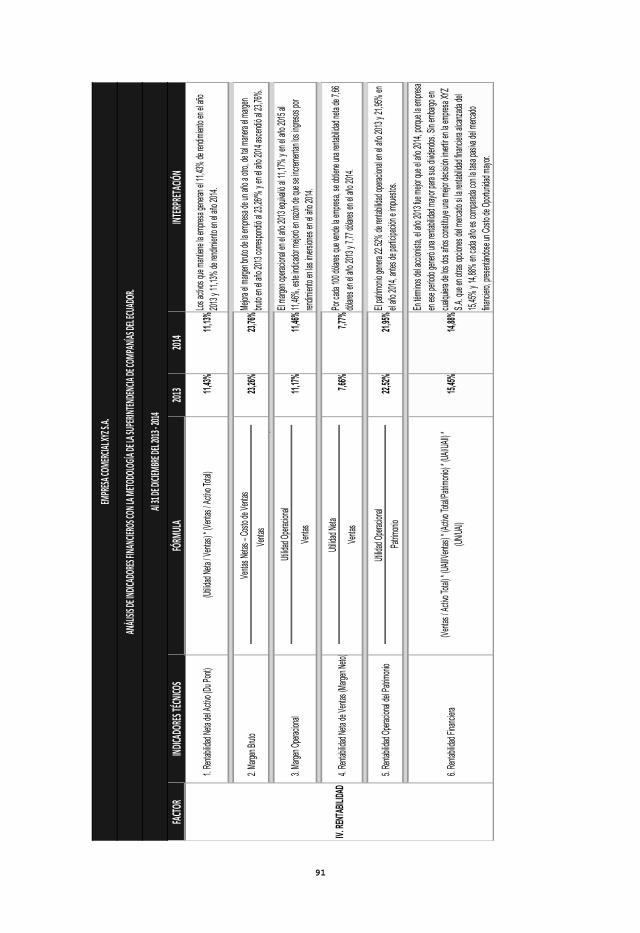

4.6. Ejercicio práctico integrador de análisis financiero con la implementación de la metodología de indicadores financieros promulgados por la Superintendencia de Compañías. .................................................................................................................65

4.6.1. Determinación de la metodología de indicadores financieros de la Superintendencia de Compañías. .................................................................................................................65

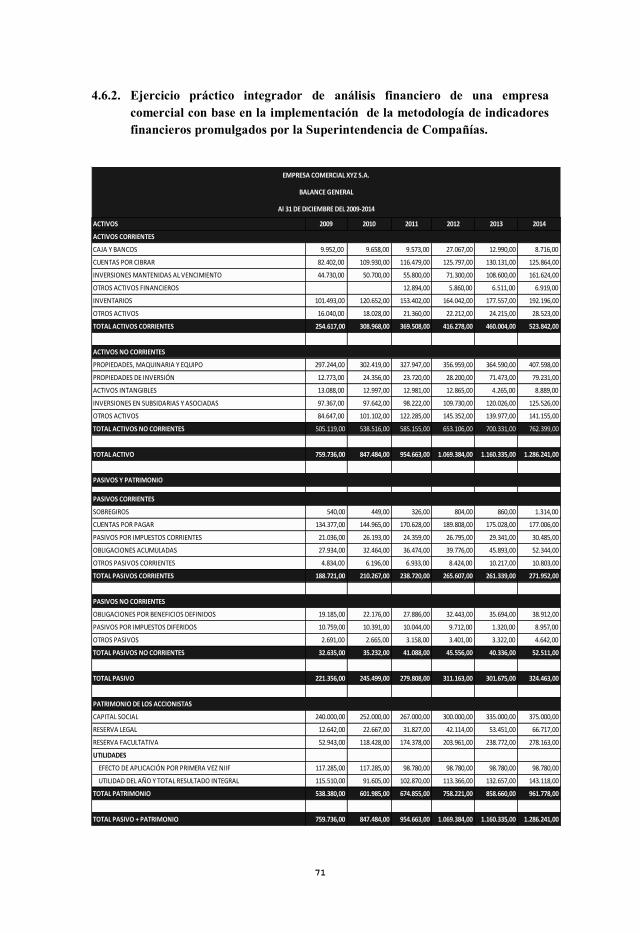

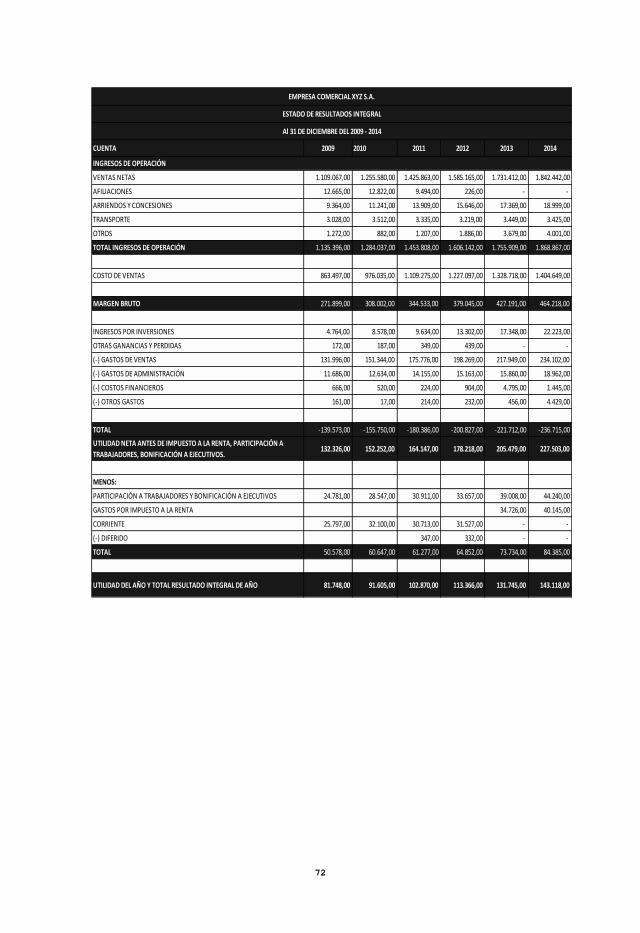

4.6.2. Ejercicio práctico integrador de análisis financiero de una empresa comercial con base en la implementación de la metodología de indicadores financieros promulgados por la Superintendencia de Compañías..............................................................................71

CAPÍTULO V ........................................................................................................................93

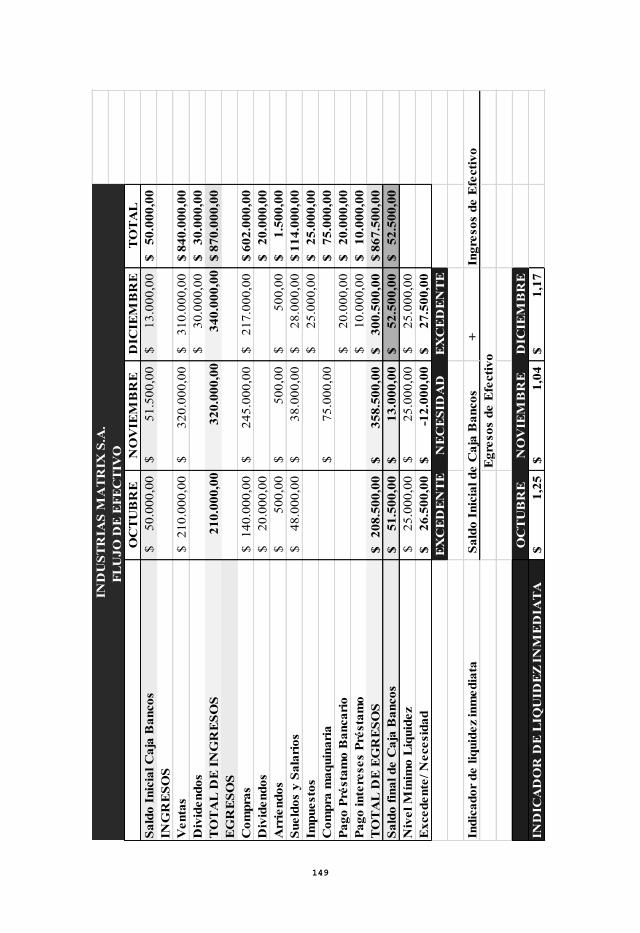

ANÁLISIS DE FLUJOS DE FONDOS (CASH FLOW)1 .....................................................93

5.1. Introducción ................................................................................................................93

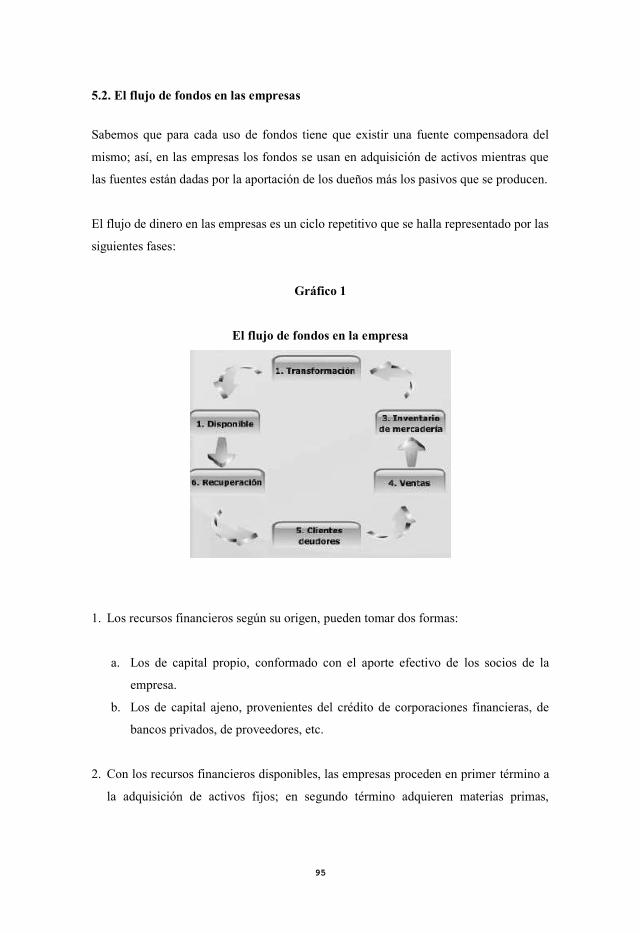

5.2. El flujo de fondos en las empresas ..............................................................................95

5.3. Pronóstico del flujo de efectivo ...................................................................................97

5.4. Pronósticos de ingresos de efectivo.............................................................................98

5.5. El pronóstico de egresos de efectivo ...........................................................................99

5.6. Escala del flujo de efectivo ........................................................................................100

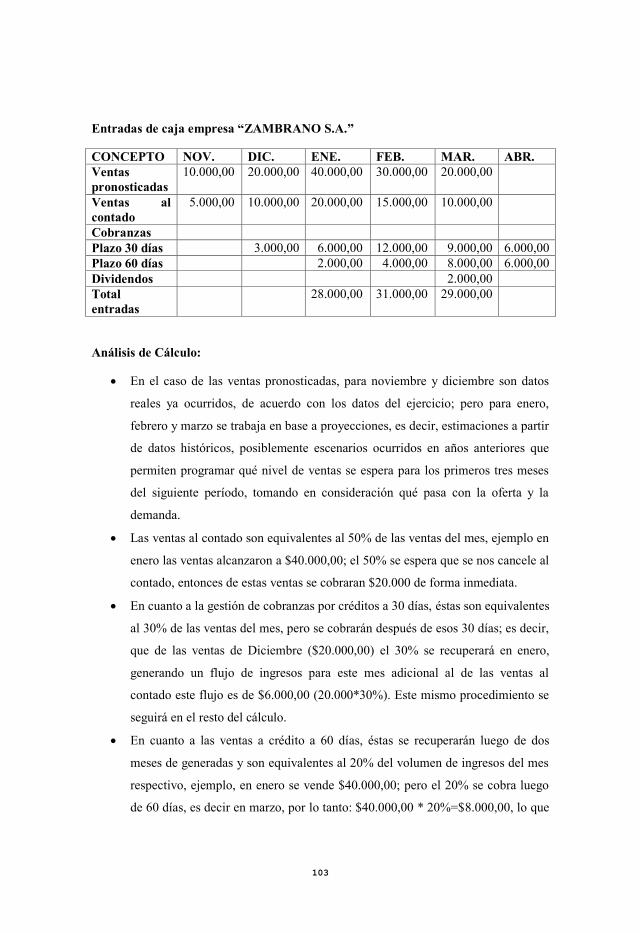

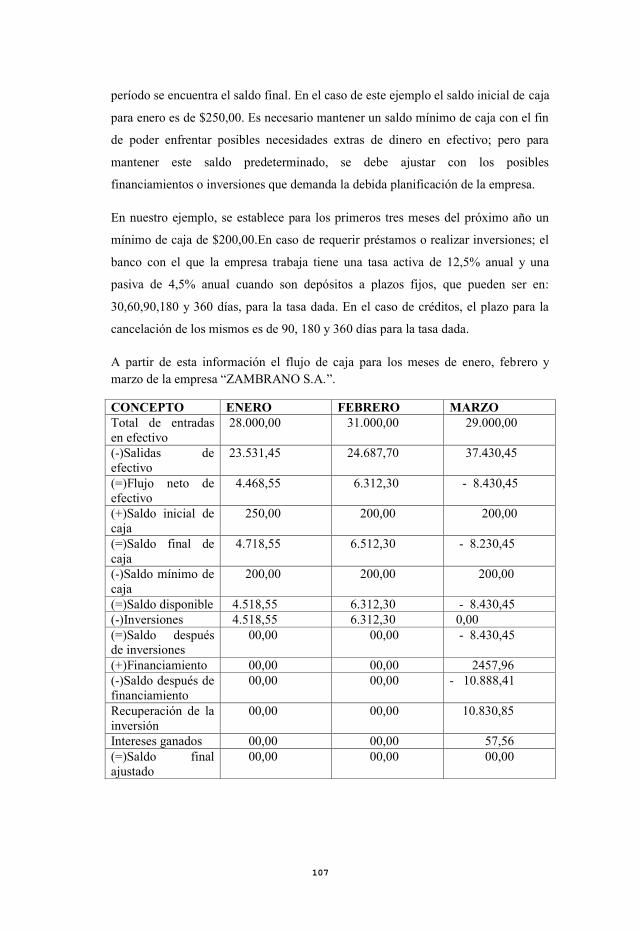

5.7. Caso de Estudio .........................................................................................................102

CAPÍTULO VI .....................................................................................................................113

ADMINISTRACIÓN DE LAS CUENTAS POR COBRAR................................................113

6.1. Introducción ..............................................................................................................114

6.2. Factores determinantes del nivel de cuentas por cobrar ............................................114

6.2.1. El monto de las ventas a crédito ................................................................................115

6.2.3. Normas de crédito y políticas de venta......................................................................116

6.2.4. Cupos y procedimientos de cobro .............................................................................116

6.2.5. Fungibilidad del producto .........................................................................................116

6.2.6. Tamaño de la empresa...............................................................................................116

6.3. Análisis del crédito ...................................................................................................116

6.4. Fuentes de información de crédito ............................................................................118

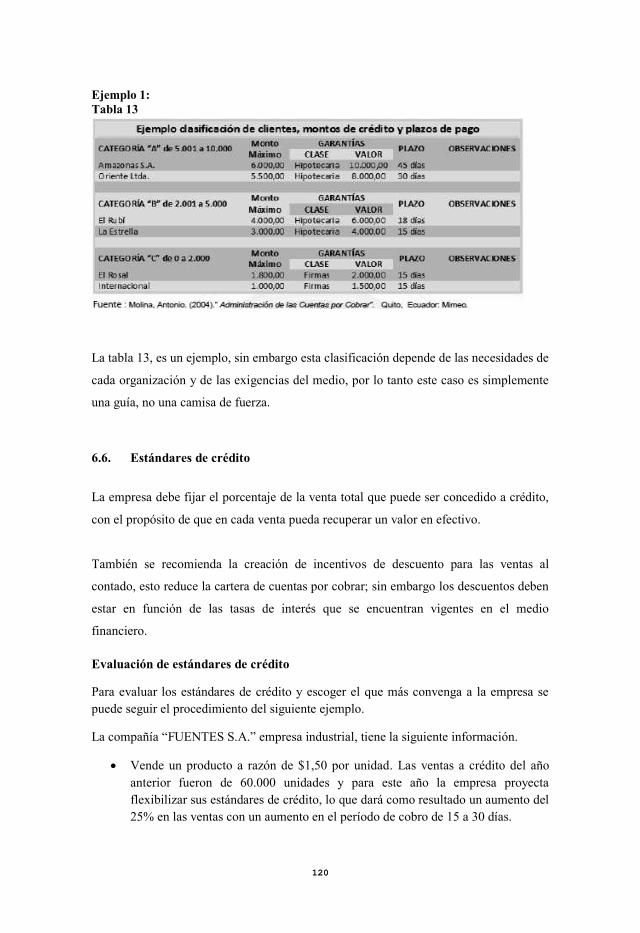

6.5. Clasificación de clientes, montos de crédito y plazos de pago. .................................119

6.6. Estándares de crédito ................................................................................................120

CAPÍTULO VII ...................................................................................................................127

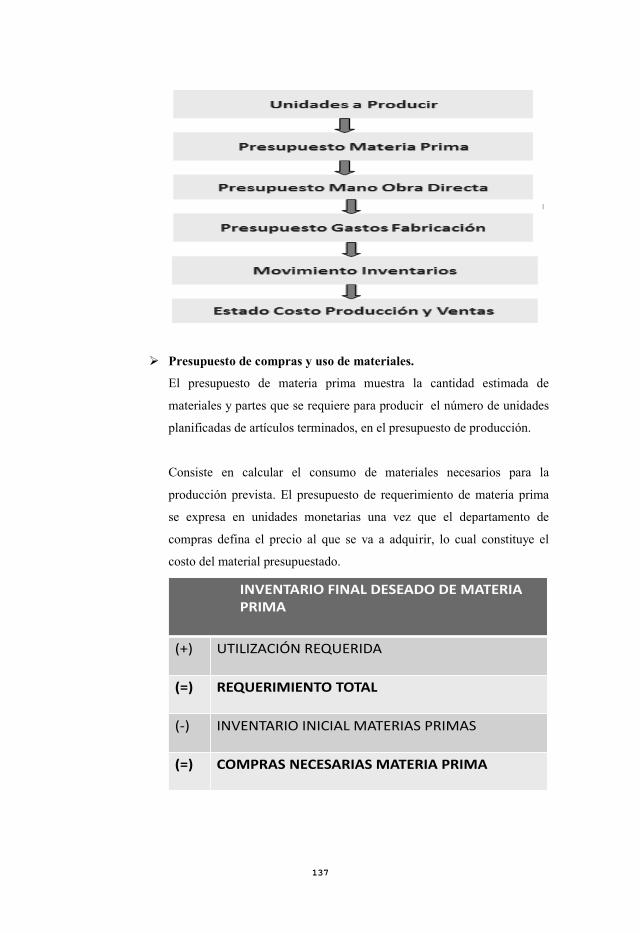

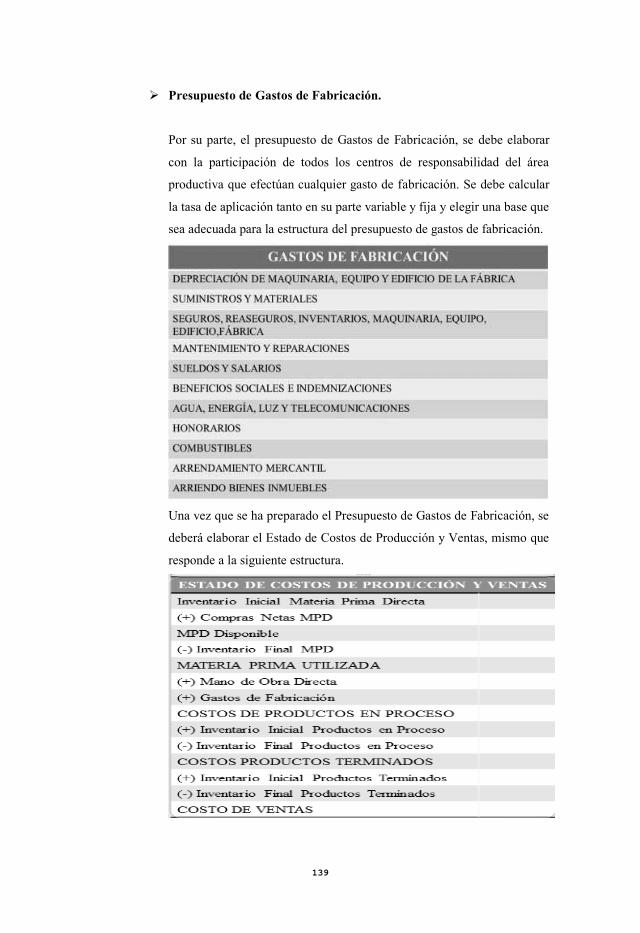

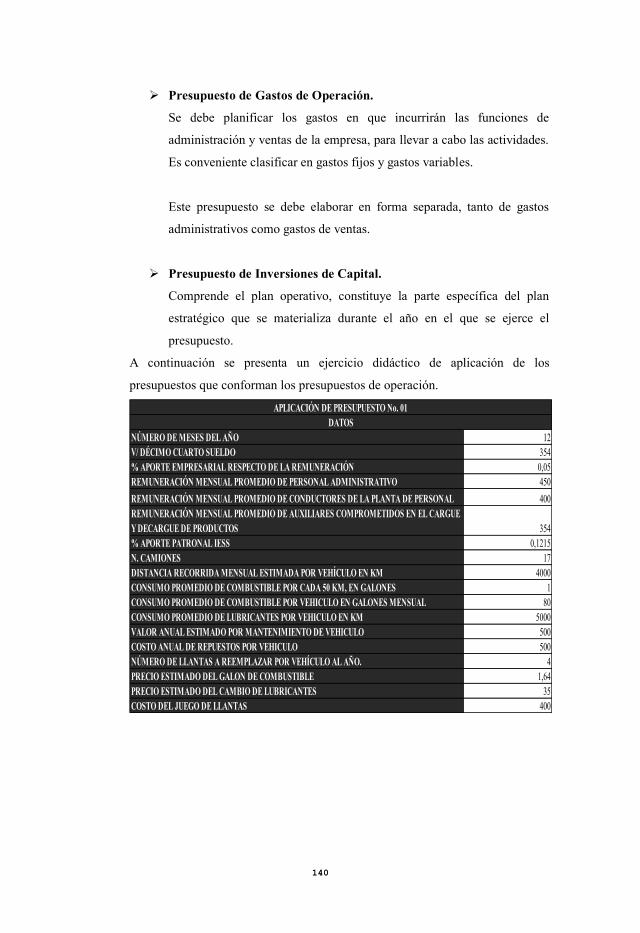

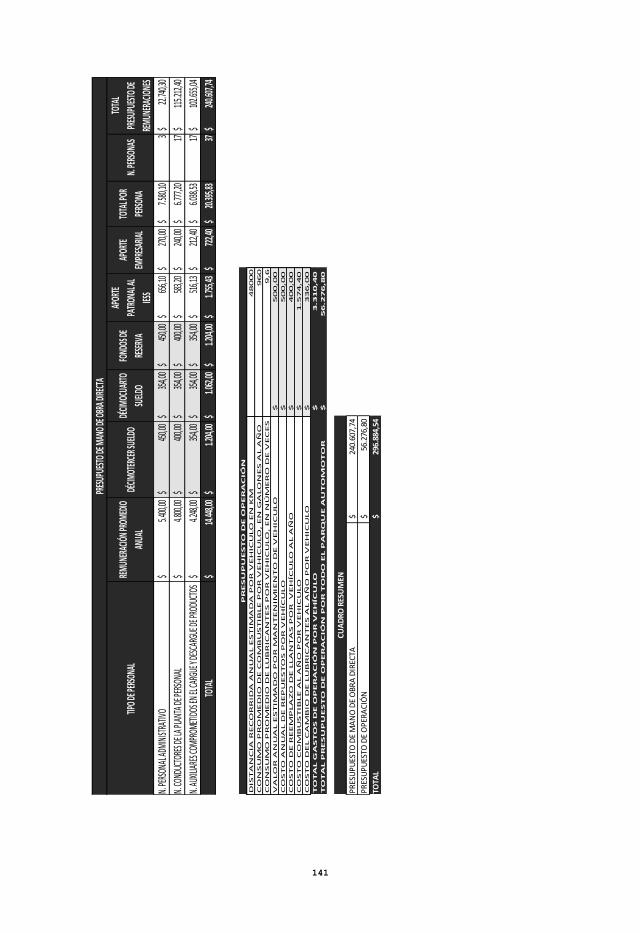

PLANIFICACIÓN FINANCIERA Y ELABORACIÓN DE PRESUPUESTOS. ................127

7.1. Introducción ..............................................................................................................128

7.2. Definición de la planificación financiera ..................................................................128

7.3. Importancia de la planificación financiera. ...............................................................129

7.4. Objetivos de la planificación financiera. ...................................................................130

7.5. Características de la planificación financiera. ...........................................................130

7.6. Ventajas y limitaciones de la planificación financiera. .............................................130

7.7. Presupuestos. ............................................................................................................132

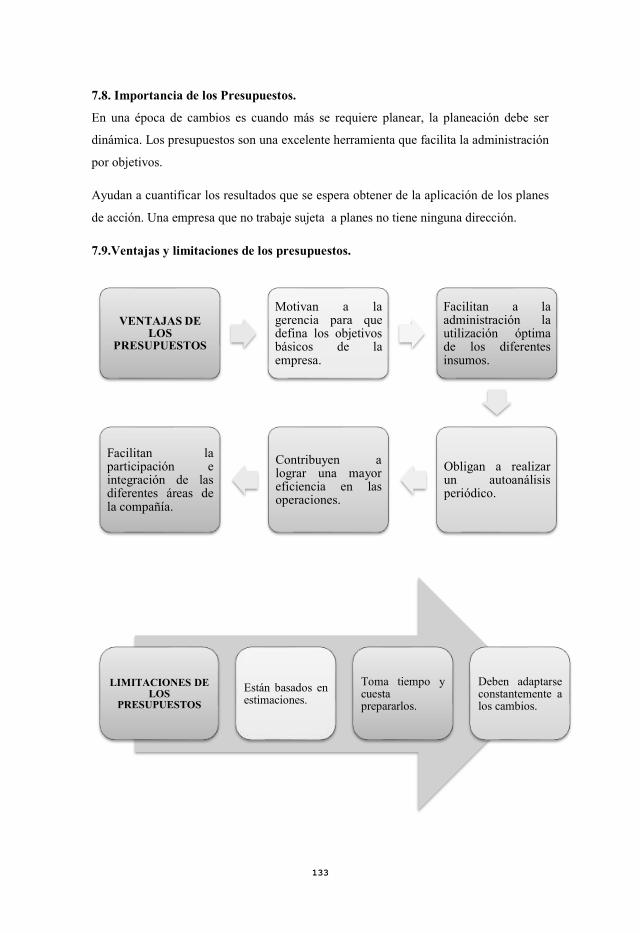

7.8. Importancia de los Presupuestos. ..............................................................................133

7.9. Ventajas y limitaciones de los presupuestos. .............................................................133

7.10. Características de un sistema presupuestario. ............................................................134

7.11. Elaboración de un presupuesto. .................................................................................134

CAPÍTULO I

GENERALIDADES DE LA ADMINISTRACIÓN FINANCIERA EMPRESARIAL

OBJETIVOS:

Analizar el desempeño de la empresa y evaluar su posición financiera dentro del ámbito empresarial

Identificar los recursos necesarios para la solvencia de la empresa.

Diferenciar entre contabilidad y finanzas.

Conocer en qué momento el gerente financiero debe tomar sus decisiones.

13

1.1. Introducción:

Todos los pueblos que no conocen su historia están condenados a repetirla dice la

célebre frase, algo que, con muchos matices, podemos aplicar perfectamente a cualquier

disciplina profesional o científica, si bien hoy en día es cada vez más difícil separar lo

académico de lo técnico-operativo.

En este sentido, en ocasiones se dan auténticos excesos cuantitativos por algunos

fundamentalistas de la Economía Matemática extrapolando conclusiones del pasado

como si en una ciencia empírica y social estuviera todo, absolutamente todo escrito en

lenguaje matemático.

Autores como Del Valle y Schemel (2011) señalan que “se pueden identificar tres

períodos en la historia de las finanzas, que son: a) La visión descriptiva de las finanzas

empresariales hasta la segunda guerra mundial, b) La cimentación de la moderna teoría

de las finanzas empresariales y c) Expansión y profundización de las finanzas desde la

crisis de la energía hasta nuestros días”.

Por su parte, Flórez (2008, p. 149) manifiesta que “la evolución del conocimiento

financiero, ha sido tratada por varios autores, entre los cuales se destacan García (1990,

166-169), Solomón (1964, 18-35), Van Horne (1993, 2-7), Weston y Copeland (1996,

11-13), Emery y Finnerty (2000, 8) quienes coinciden en desarrollar los enfoques

descriptivo, tradicional y moderno para la comprensión del avance teórico de las

finanzas”.

1.2. Principales períodos de la historia de las finanzas.

El conocimiento financiero como lo menciona Flórez(2008, p. 148) tiene sus orígenes

en la economía pero con proyección a la administración de la incertidumbre y el riesgo,

con el propósito de agregar valor para la empresa y sus interesados. Bajo esta

perspectiva, se analizan los principales aspectos de la evolución de las finanzas.

14

a. La visión o enfoque descriptivo de las finanzas empresariales.

Flórez (2008, p. 149) considera que el enfoque empírico o descriptivo de las

finanzas surge con el nacimiento de las finanzas empresariales y cubre un

período que va desde finales del siglo XIX hasta 1920 y se centra en:

El estudio de aspectos relacionados con la formación de nuevas

empresas, la determinación de los costos de producción para

calcular un nivel de ganancias que le permitiera al ente, seguir

operando en los mercados y lograr una expansión hacia el

futuro, la recopilación de la información sobre títulos e

instituciones participantes en el mercado financiero, funciones

operativas tales como: ingresos, desembolsos, protección y

custodia de fondos y valores, preparación de nóminas;

generalmente ejercidos por el tesorero de la empresa”.

Del Valle y Schemel (2011), concuerdan con este pensamiento, adicionado que

en el ámbito de las finanzas hasta principios del siglo XIX los gerentes

financieros se dedicaban a llevar libros de Contabilidad o a controlar la

Teneduría, siendo su principal tarea buscar financiación cuando fuese necesario.

b. Enfoque tradicional:

Para Flórez (2008, p. 150) este enfoque va desde 1920 a 1950 y supone que la

demanda de recursos financieros, las decisiones de inversión de excedentes y los

gastos se forman en alguna parte de la organización y le otorga a las políticas

financieras únicamente el rol de identificar la forma más idónea de obtener el

financiamiento requerido, utilizando una combinación de las fuentes de ingresos

existentes en el ente económico, debido principalmente al crecimiento

considerable de la propiedad privada de acciones, el interés del público en las

corporaciones después de la primera guerra mundial y el conjunto de

instituciones a través de las cuales se podían obtener los recursos.

Resulta imprescindible destacar el trabajo de Flórez (2008, p. 150), quien

ahonda en el estudio del enfoque tradicional y define que en esta época se

dedicaron esfuerzos a la presupuestación de las actividades de corto y largo

plazo, fundamentalmente en lo relacionado con el presupuesto de capital,

15

llegando a abordar el estudio del valor de mercado de la empresa y a un intento

por unificar las decisiones financieras alrededor de este concepto.

c. Enfoque moderno.

Flórez (2008, p. 151) destaca que en las décadas de 1950 a 1976, surge el

enfoque moderno de las finanzas, mismo que “fue estimulado por factores

relacionados con el rápido desarrollo económico y tecnológico, presiones

competitivas y cambios en los mercados, que requerían un cuidadoso

racionamiento de los fondos disponibles entre usos alternativos, lo que dio lugar

a un sustancial avance en campos conexos”.

El autor describe que las áreas en las cuales se profundizó durante este enfoque

fueron: “la administración del capital de trabajo y los flujos de fondos, la

asignación óptima de recursos, los rendimientos esperados, la medición y

proyección de los costos de operación, la presupuestación de capitales, la

formulación de la estrategia financiera de la empresa y la teoría de los mercados

de capitales”.

1.3. Relación de las Finanzas con otras ciencias.

Dentro del proceso de globalización, las finanzas guardan relación con otras ciencias o

disciplinas. En este contexto, Shiller (2003, p.92) citado por Vieira (2008, p. 345),

manifiesta que “la colaboración entre las finanzas y otras ciencias sociales, conocida

como finanzas conductuales o conductistas, ha generado un conocimiento más profundo

de los mercados financieros”.

Relación con la Economía

El campo de las finanzas está estrechamente relacionado con la economía. Flórez (2008,

p. 147) argumenta que los mayores avances en el estudio de las finanzas se apoyaron en

otras ciencias como las matemáticas y la economía, las cuales permitieron “la

comprobación empírica del comportamiento de las variables financieras claves tanto

corporativas como de mercado, a través de sofisticados modelos de análisis y

predicción”.

16

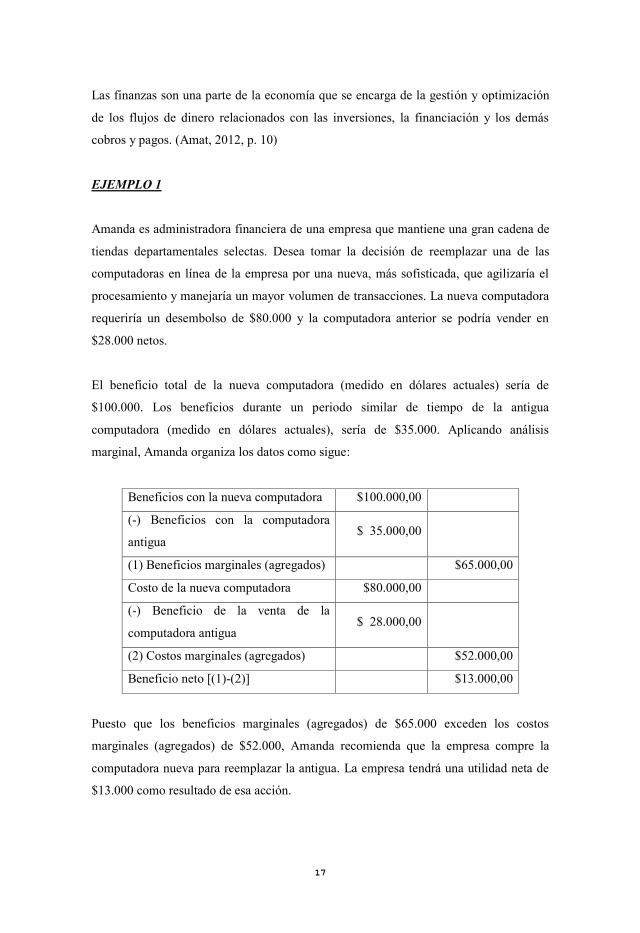

Las finanzas son una parte de la economía que se encarga de la gestión y optimización

de los flujos de dinero relacionados con las inversiones, la financiación y los demás

cobros y pagos. (Amat, 2012, p. 10)

EJEMPLO 1

Amanda es administradora financiera de una empresa que mantiene una gran cadena de

tiendas departamentales selectas. Desea tomar la decisión de reemplazar una de las

computadoras en línea de la empresa por una nueva, más sofisticada, que agilizaría el

procesamiento y manejaría un mayor volumen de transacciones. La nueva computadora

requeriría un desembolso de $80.000 y la computadora anterior se podría vender en

$28.000 netos.

El beneficio total de la nueva computadora (medido en dólares actuales) sería de

$100.000. Los beneficios durante un periodo similar de tiempo de la antigua

computadora (medido en dólares actuales), sería de $35.000. Aplicando análisis

marginal, Amanda organiza los datos como sigue:

Beneficios con la nueva computadora $100.000,00

(-) Beneficios con la computadora

antigua $ 35.000,00

(1) Beneficios marginales (agregados) $65.000,00

Costo de la nueva computadora $80.000,00

(-) Beneficio de la venta de la

computadora antigua $ 28.000,00

(2) Costos marginales (agregados) $52.000,00

Beneficio neto [(1)-(2)] $13.000,00

Puesto que los beneficios marginales (agregados) de $65.000 exceden los costos

marginales (agregados) de $52.000, Amanda recomienda que la empresa compre la

computadora nueva para reemplazar la antigua. La empresa tendrá una utilidad neta de

$13.000 como resultado de esa acción.

17

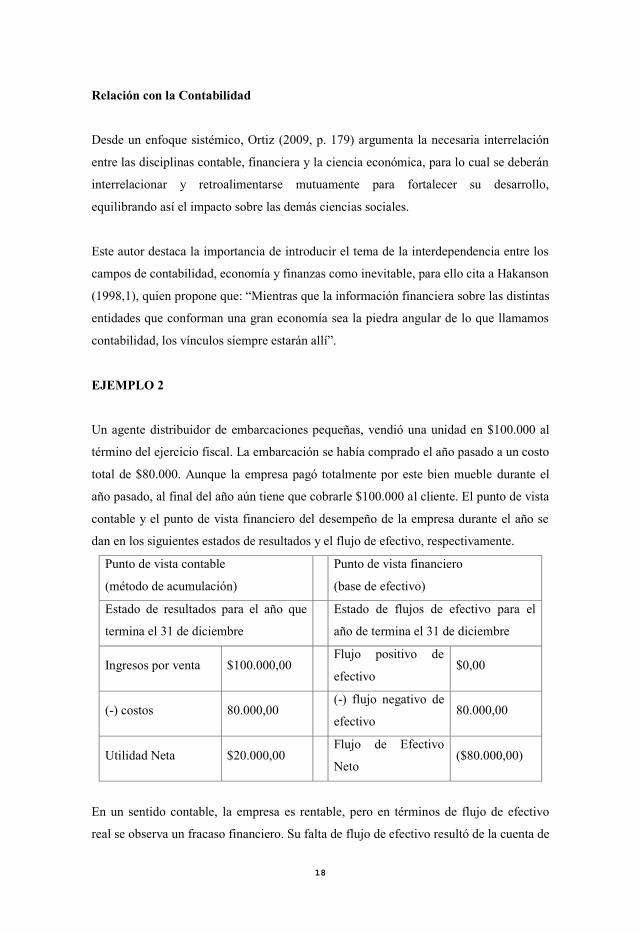

Relación con la Contabilidad

Desde un enfoque sistémico, Ortiz (2009, p. 179) argumenta la necesaria interrelación

entre las disciplinas contable, financiera y la ciencia económica, para lo cual se deberán

interrelacionar y retroalimentarse mutuamente para fortalecer su desarrollo,

equilibrando así el impacto sobre las demás ciencias sociales.

Este autor destaca la importancia de introducir el tema de la interdependencia entre los

campos de contabilidad, economía y finanzas como inevitable, para ello cita a Hakanson

(1998,1), quien propone que: “Mientras que la información financiera sobre las distintas

entidades que conforman una gran economía sea la piedra angular de lo que llamamos

contabilidad, los vínculos siempre estarán allí”.

EJEMPLO 2

Un agente distribuidor de embarcaciones pequeñas, vendió una unidad en $100.000 al

término del ejercicio fiscal. La embarcación se había comprado el año pasado a un costo

total de $80.000. Aunque la empresa pagó totalmente por este bien mueble durante el

año pasado, al final del año aún tiene que cobrarle $100.000 al cliente. El punto de vista

contable y el punto de vista financiero del desempeño de la empresa durante el año se

dan en los siguientes estados de resultados y el flujo de efectivo, respectivamente.

Punto de vista contable

(método de acumulación)

Punto de vista financiero

(base de efectivo)

Estado de resultados para el año que

termina el 31 de diciembre

Estado de flujos de efectivo para el

año de termina el 31 de diciembre

Ingresos por venta $100.000,00 Flujo positivo de

efectivo $0,00

(-) costos 80.000,00 (-) flujo negativo de

efectivo 80.000,00

Utilidad Neta $20.000,00 Flujo de Efectivo

Neto ($80.000,00)

En un sentido contable, la empresa es rentable, pero en términos de flujo de efectivo

real se observa un fracaso financiero. Su falta de flujo de efectivo resultó de la cuenta de

18

$100.000 que no cobró. Sin los flujos positivos de efectivo para cumplir sus

obligaciones, la empresa no sobrevivirá, independientemente de su nivel de utilidades.

1.4. Definición de Administración Financiera

LAWRENCE J.GITMAN, define a la administración financiera como “El conjunto de

diversas tareas, como el desarrollo de un plan financiero o presupuesto, el otorgamiento

de crédito a clientes, la evaluación de gastos mayores propuestos, la recaudación del

dinero para financiar las operaciones de la compañía.”

Por otro lado GUADALUPE A. OCHOA SETZER, nos dice lo siguiente:“La

administración financiera de las empresas estudia tres aspectos: 1) la Inversión en

activos reales (inmuebles, equipo, inventarios, etcétera), en activos financieros (cuentas

y documentos por cobrar y de excedentes temporales de efectivo; 2) la obtención de

fondos necesarios para las inversiones en activos y 3) las decisiones relacionadas con la

reinversión de las utilidades y reparto de dividendos.

La administración financiera de las empresas por ser la más amplia de las tres ramas de

las Finanzas, ofrece más oportunidades de trabajo y es más importante en todo tipo de

empresa, incluidos bancos y otras instituciones financieras.”

Por lo que podemos concluir que: la administración financiera, se refiere a la

adquisición, el financiamiento, optimización y la administración de activos, para el

logro de los objetivos con mayor eficiencia y rentabilidad.

Adicionalmente, Figueroa (2009, p. 123), concluye en que el manejo financiero

personal en sus principios y motivaciones no es muy distante de la administración

financiera empresarial, guardando las debidas proporciones, identificando que la

planeación financiera es una aliada, motivadora y generadora del valor agregado en el

quehacer diario.

19

1.5. Objetivos de la Administración Financiera.

Gitman (2003, p. 3) señala que la administración financiera se refiere a los

deberes del administrador financiero en la empresa, cuyos principales objetivos

son:

Obtener las utilidades generadas por la gestión de negocios, para satisfacer

las necesidades colectivas aplicando la supervivencia del negocio para que la

imagen y prestigio tenga aceptación social.

Planear el crecimiento de la empresa, visualizando sus requerimientos, tanto

tácticos como estratégicos.

Captar los recursos necesarios para que la empresa opere eficientemente.

Asignar recursos de acuerdo con los planes y necesidades de la empresa.

Optimizar los recursos financieros.

Minimizar la incertidumbre de la inversión, maximización de las utilidades y

maximización del patrimonio neto.

Maximización del valor actual neto de la empresa y la creación del valor.

1.6. La Administración Financiera y el proceso administrativo

La administración financiera, para lograr una eficiente gestión en los negocios utiliza

los principios generales de las ciencias administrativas y es así como encontramos que

son indispensables las funciones básicas de todo proceso administrativo, estas son:

Planificación

Organización

Ejecución

Control

20

Planificación.- Martínez (2005, p. 74) considera que el proceso de planificación

comprende la investigación y análisis de las condiciones futuras para poder trazar un

plan de acción que la organización puede seguir, tomando en cuenta toda la información

proveniente del entorno tanto interno como externo.

Organización.- Sistema compuesto por un conjunto de subsistemas que tienen

determinadas funciones y en donde cada involucrado está en interacción con otros

sistemas. Martínez (2005, p. 71)

Ejecución.- Según autores como Del Río, Candelas y Farrand (2007, p. 430), esta etapa

consiste en la materialización de la fase de planificación.

Control.- Esta función es transversal durante todo el proceso. Como bien lo mencionan

Sánchez, Parra y Naranjo (2014), “se encarga de vigilar y supervisar que los anteriores

elementos hayan sido realizados con éxito, ajustando, evitando y corrigiendo a tiempo

las desviaciones que se presenten frente a los planes establecidos”.

1.7. Organización de la Función de las Finanzas

Gitman (2003, p. 8) expone que las personas de todas las áreas de responsabilidad de la

empresa deben interactuar con el personal y los procedimientos de finanzas para realizar

su trabajo. El autor argumenta que para que el personal de finanzas haga pronósticos y

pueda tomar decisiones útiles, debe estar dispuesto y preparado para hablar con

individuos de otras áreas de la empresa.

La función de la administración financiera, según Gitman (2003, p. 8), puede describirse

ampliamente considerando su papel dentro de la organización, su relación con la

economía y la contabilidad; así como también a través de las principales actividades del

administrador financiero.

El autor enfatiza en que el tamaño y la importancia de la función de la administración

financiera dependen del tamaño de la empresa. Generalmente, en empresas pequeñas la

función de las finanzas se desarrolla en un departamento separado que se vincula con el

presidente o gerente a través del director financiero, el tesorero y los demás empleados

financieros reportan al director financiero.

21

1.8. Funciones del Administrador Financiero

Además de la intervención continua en el análisis y la planeación financiera,

Gitman(2003, p. 11) describe que las actividades primarias del administrador financiero

son la toma de decisiones de inversión y financiamiento. Las decisiones de inversión

determinan la combinación y el tipo de activos que posee la empresa. Las decisiones de

financiamiento determinan la combinación y tipo de financiamiento que utiliza la

empresa.

Para este último autor, estas clases de decisiones se pueden ver en términos del balance

general de la empresa, sin embargo, en realidad las decisiones se toman con base en los

efectos de sus flujos de efectivo sobre el valor global de la empresa.

22

CAPÍTULO II

ESTRUCTURA DE ESTADOS FINANCIEROS

OBJETIVOS:

Determinar la importancia de cada uno de los estados financieros.

Identificar los componentes para garantizar la eficiencia y rentabilidad de una

empresa.

Reportar la situación económica financiera y los cambios que experimenta a un

determinado período.

Elaborar los estados financieros de acuerdo a los principios de contabilidad

generalmente aceptados, normas contables o normas de información financiera.

Suministrar información de las causas que generaron el resultado de una

empresa durante un período.

Proporcionar información sobre los movimientos presentados en las cuentas de

los diferentes estados financieros.

23

2.1. Introducción:

Bajo el pensamiento de autores como Montes, Montilla y Mejia(2006, p. 62), los

estados financieros se consideran informes confeccionados “conforme a estándares

internacionales de contabilidad y de reportes financieros, para que sean útiles en la toma

de decisiones económicas de los usuarios de la información”.

De acuerdo con el IASB, los estados financieros se preparan y presentan para ser

utilizados y conocidos por usuarios externos de todo el mundo, sin embargo, como lo

describen Montes, Montilla y Mejía (2006, p. 62), a pesar de la similitud entre países,

existen diferencias causadas por circunstancias de índole social, económico y legal, por

consideraciones de diversos países respecto de las necesidades de diferentes usuarios de

estados financieros al establecer regulaciones nacionales.

En tal virtud, analizando que la información proporcionada por los estados financieros

contribuyen a mejorar las decisiones económico/financieras de una organización, resulta

imprescindible ahondar en el estudio de su estructuración y objetivos.

Normalmente, un conjunto completo de estados financieros comprende: un balance de

situación general, un estado de resultados, un estado de flujos de efectivo, un estado de

cambios en el patrimonio y las notas a los estados financieros. (Montes, Montilla, &

Mejía, 2006, p. 70)

2.2.Estado de situación financiera

El estado de situación financiera, también llamado balance general o balance de

situación, es un informe financiero que refleja la situación del patrimonio de una entidad

en un momento determinado.

El estado de situación se estructura a través de tres conceptos patrimoniales, activo,

pasivo y patrimonio neto; desarrollados cada uno de ellos en grupos de cuentas que

representan los diferentes elementos patrimoniales.

24

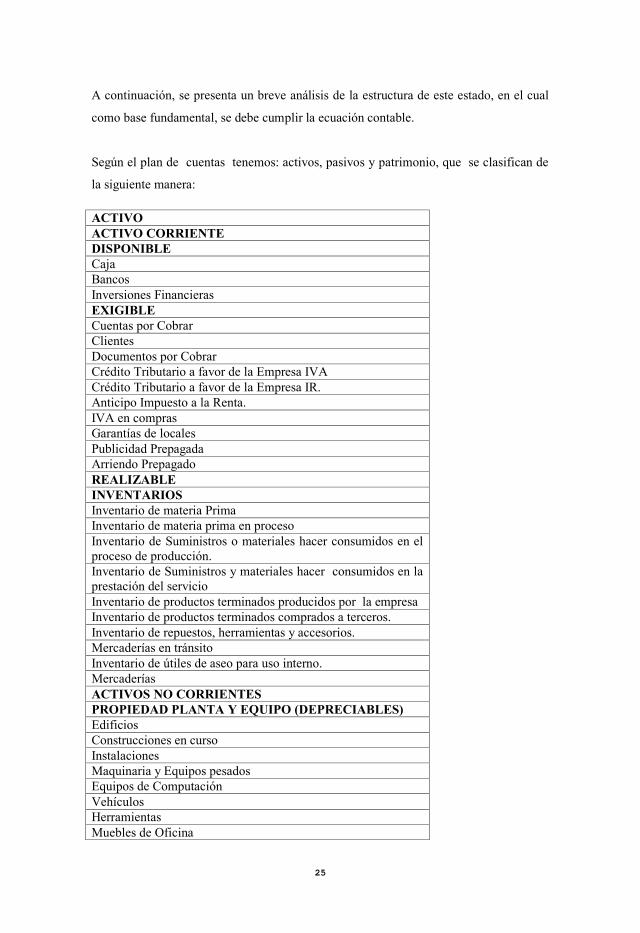

A continuación, se presenta un breve análisis de la estructura de este estado, en el cual

como base fundamental, se debe cumplir la ecuación contable.

Según el plan de cuentas tenemos: activos, pasivos y patrimonio, que se clasifican de

la siguiente manera:

ACTIVO ACTIVO CORRIENTE DISPONIBLE Caja Bancos Inversiones Financieras EXIGIBLE Cuentas por Cobrar Clientes Documentos por Cobrar Crédito Tributario a favor de la Empresa IVA Crédito Tributario a favor de la Empresa IR. Anticipo Impuesto a la Renta. IVA en compras Garantías de locales Publicidad Prepagada Arriendo Prepagado REALIZABLE INVENTARIOS Inventario de materia Prima Inventario de materia prima en proceso Inventario de Suministros o materiales hacer consumidos en el proceso de producción. Inventario de Suministros y materiales hacer consumidos en la prestación del servicio Inventario de productos terminados producidos por la empresa Inventario de productos terminados comprados a terceros. Inventario de repuestos, herramientas y accesorios. Mercaderías en tránsito Inventario de útiles de aseo para uso interno. Mercaderías ACTIVOS NO CORRIENTES PROPIEDAD PLANTA Y EQUIPO (DEPRECIABLES) Edificios Construcciones en curso Instalaciones Maquinaria y Equipos pesados Equipos de Computación Vehículos Herramientas Muebles de Oficina

25

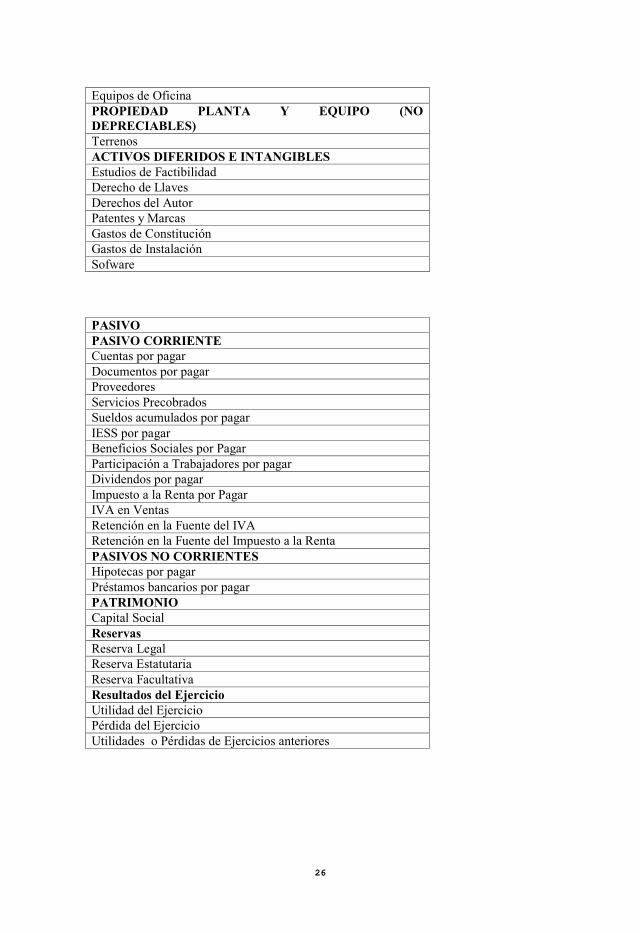

Equipos de Oficina PROPIEDAD PLANTA Y EQUIPO (NO DEPRECIABLES) Terrenos ACTIVOS DIFERIDOS E INTANGIBLES Estudios de Factibilidad Derecho de Llaves Derechos del Autor Patentes y Marcas Gastos de Constitución Gastos de Instalación Sofware

PASIVO PASIVO CORRIENTE Cuentas por pagar Documentos por pagar Proveedores Servicios Precobrados Sueldos acumulados por pagar IESS por pagar Beneficios Sociales por Pagar Participación a Trabajadores por pagar Dividendos por pagar Impuesto a la Renta por Pagar IVA en Ventas Retención en la Fuente del IVA Retención en la Fuente del Impuesto a la Renta PASIVOS NO CORRIENTES Hipotecas por pagar Préstamos bancarios por pagar PATRIMONIO Capital Social Reservas Reserva Legal Reserva Estatutaria Reserva Facultativa Resultados del Ejercicio Utilidad del Ejercicio Pérdida del Ejercicio Utilidades o Pérdidas de Ejercicios anteriores

26

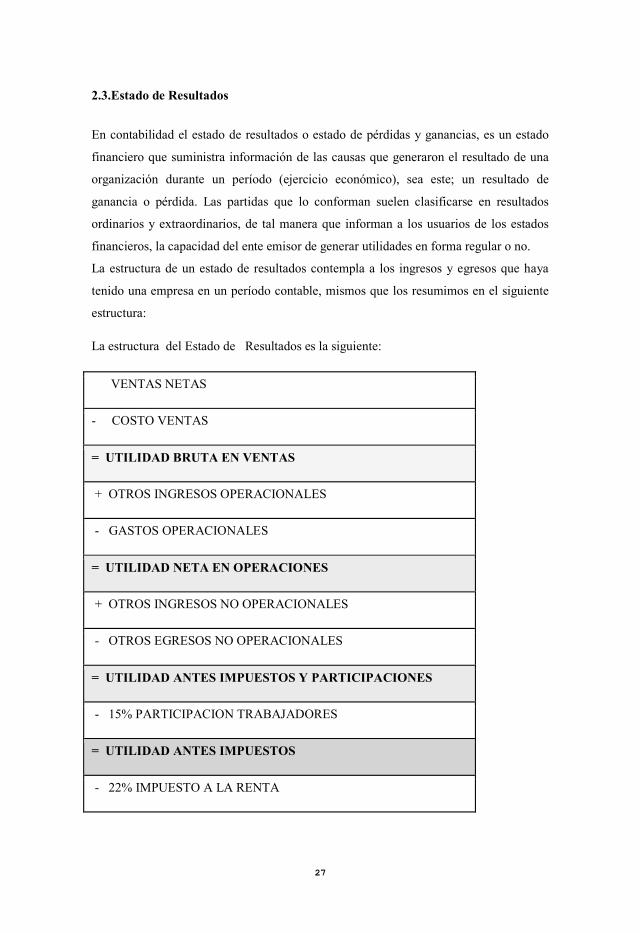

2.3.Estado de Resultados

En contabilidad el estado de resultados o estado de pérdidas y ganancias, es un estado

financiero que suministra información de las causas que generaron el resultado de una

organización durante un período (ejercicio económico), sea este; un resultado de

ganancia o pérdida. Las partidas que lo conforman suelen clasificarse en resultados

ordinarios y extraordinarios, de tal manera que informan a los usuarios de los estados

financieros, la capacidad del ente emisor de generar utilidades en forma regular o no.

La estructura de un estado de resultados contempla a los ingresos y egresos que haya

tenido una empresa en un período contable, mismos que los resumimos en el siguiente

estructura:

La estructura del Estado de Resultados es la siguiente:

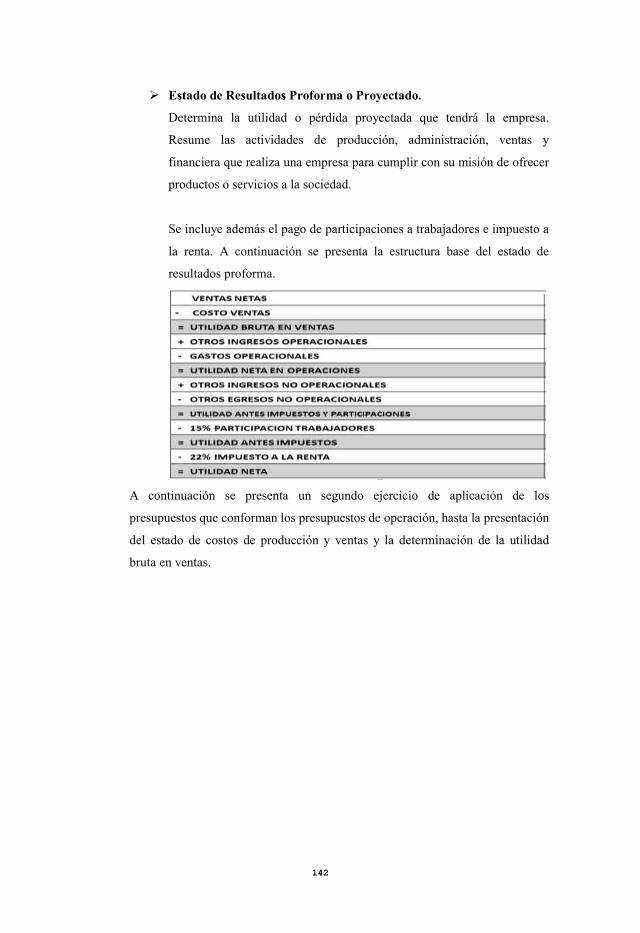

VENTAS NETAS

- COSTO VENTAS

= UTILIDAD BRUTA EN VENTAS

+ OTROS INGRESOS OPERACIONALES

- GASTOS OPERACIONALES

= UTILIDAD NETA EN OPERACIONES

+ OTROS INGRESOS NO OPERACIONALES

- OTROS EGRESOS NO OPERACIONALES

= UTILIDAD ANTES IMPUESTOS Y PARTICIPACIONES

- 15% PARTICIPACION TRABAJADORES

= UTILIDAD ANTES IMPUESTOS

- 22% IMPUESTO A LA RENTA

27

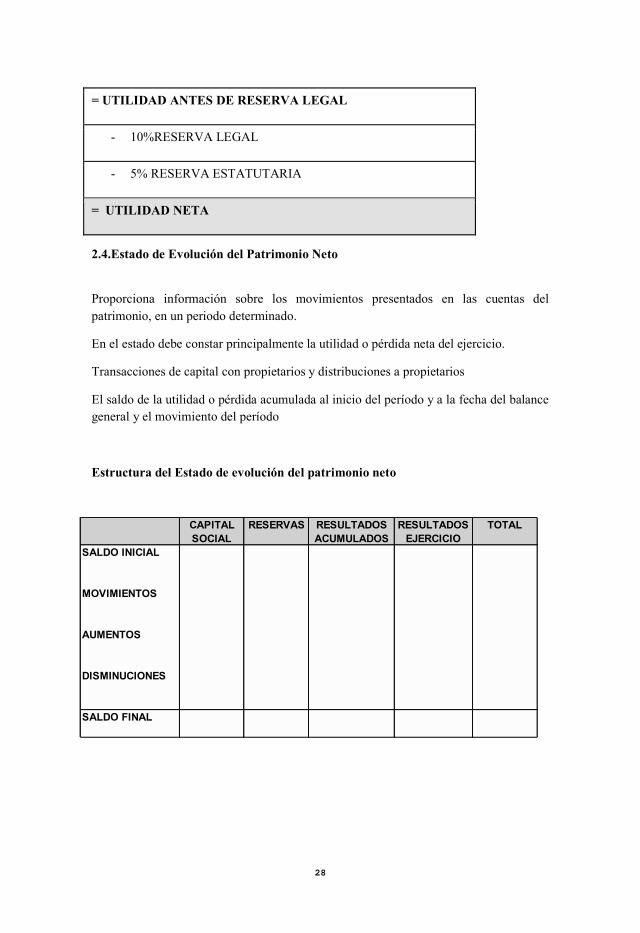

= UTILIDAD ANTES DE RESERVA LEGAL

- 10%RESERVA LEGAL

- 5% RESERVA ESTATUTARIA

= UTILIDAD NETA

2.4.Estado de Evolución del Patrimonio Neto

Proporciona información sobre los movimientos presentados en las cuentas del patrimonio, en un periodo determinado.

En el estado debe constar principalmente la utilidad o pérdida neta del ejercicio.

Transacciones de capital con propietarios y distribuciones a propietarios

El saldo de la utilidad o pérdida acumulada al inicio del período y a la fecha del balance general y el movimiento del período

Estructura del Estado de evolución del patrimonio neto

2.5 Estado de flujo de efectivo

CAPITAL RESERVAS RESULTADOS RESULTADOS TOTALSOCIAL ACUMULADOS EJERCICIO

SALDO INICIAL

MOVIMIENTOS

AUMENTOS

DISMINUCIONES

SALDO FINAL

28

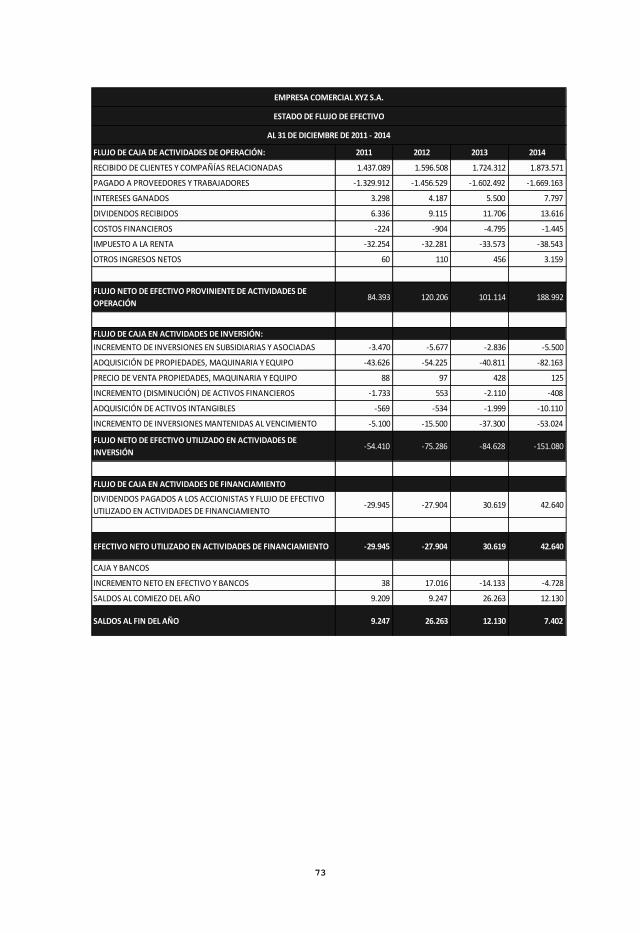

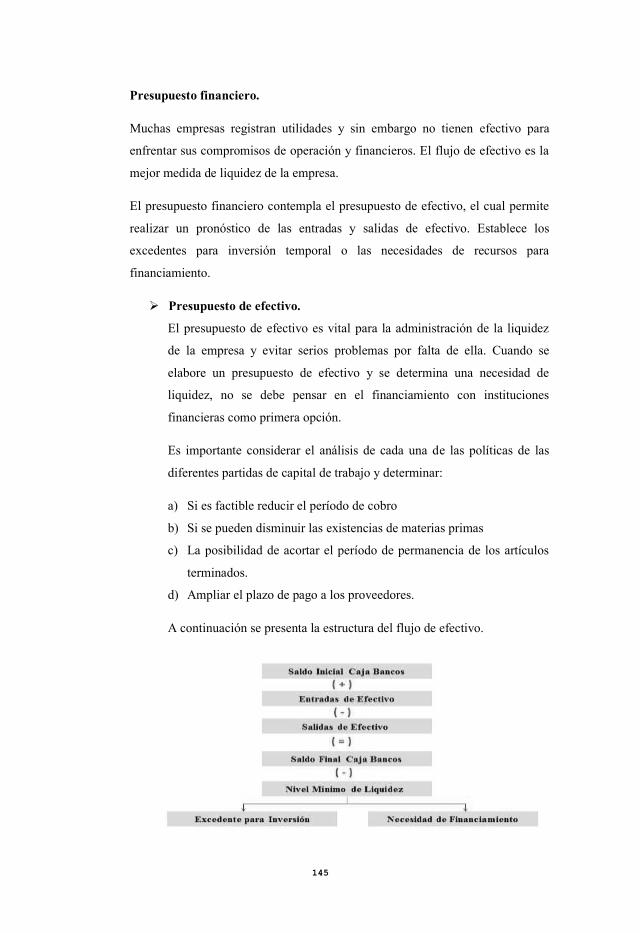

2.5.Estado de flujo de efectivo En contabilidad el estado de flujo de efectivo (EFE) es un estado contable básico que

informa sobre los movimientos de efectivo y sus equivalentes, distribuidos en tres

categorías: Actividades Operativas, de Financiamiento y de Inversión.

http://www.fnce.ec/page/Normas.aspx

Estructura del flujo de efectivo

Muestra cómo se originaron y cómo se aplicaron los recursos en las operaciones,

financiamiento e inversiones de la empresa y los movimientos presentados en el

efectivo de la empresa.

La información sobre los flujos de efectivo de una empresa es útil para proporcionar a

los usuarios de estados financieros una base para evaluar la habilidad de la empresa para

generar efectivo y sus equivalentes y las necesidades de la empresa en las que fueron

utilizados dichos flujos de efectivo (NEC.No.3)

Componentes del flujo

Actividades operativas

Indican el grado hasta el cual las operaciones de la empresa han generado suficientes

flujos de efectivo para liquidar los préstamos, mantener la capacidad operativa de la

empresa, pagar dividendos y hacer nuevas inversiones sin recurrir a fuentes externas de

financiamiento.

Actividades de financiamiento

Registra el efectivo proveniente de la emisión de acciones, obligaciones, préstamos,

pagos de dividendos a accionistas.

29

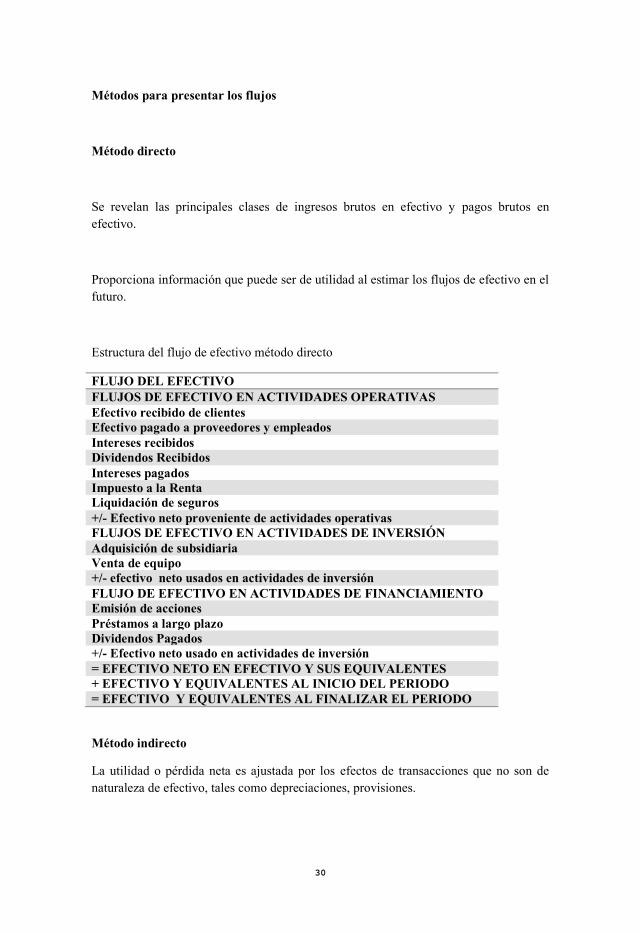

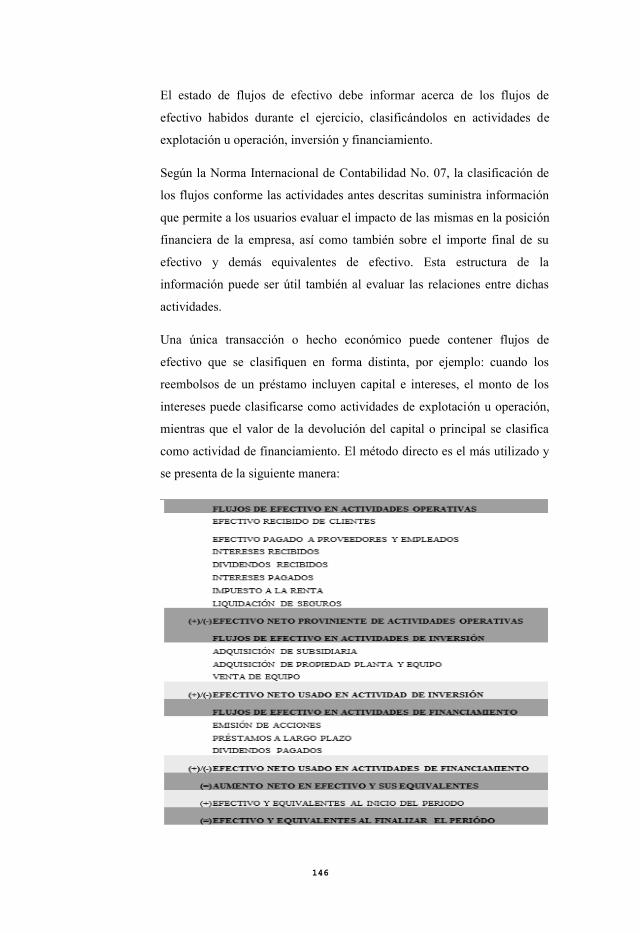

Métodos para presentar los flujos

Método directo

Se revelan las principales clases de ingresos brutos en efectivo y pagos brutos en efectivo.

Proporciona información que puede ser de utilidad al estimar los flujos de efectivo en el futuro.

Estructura del flujo de efectivo método directo

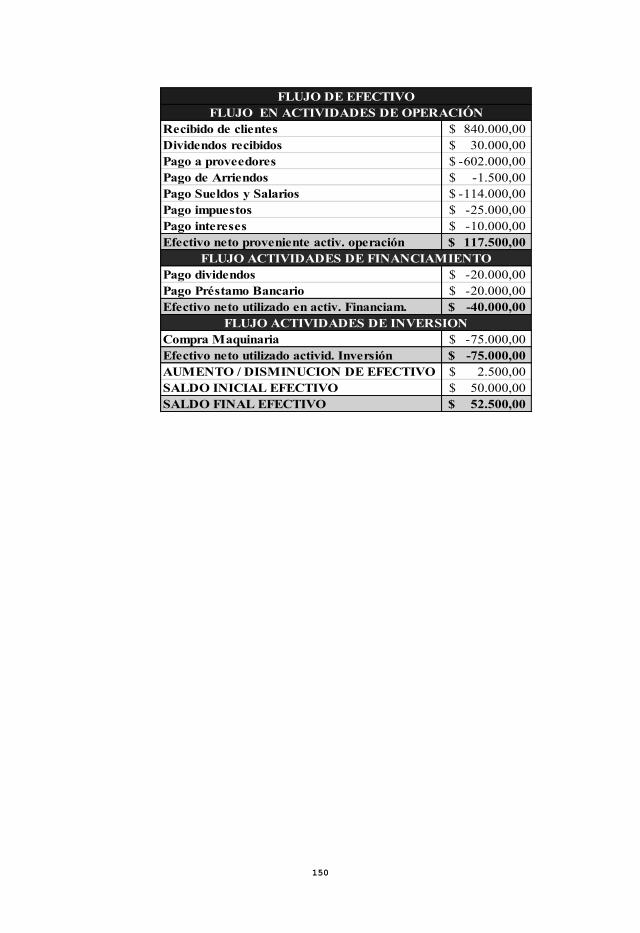

FLUJO DEL EFECTIVO FLUJOS DE EFECTIVO EN ACTIVIDADES OPERATIVAS Efectivo recibido de clientes Efectivo pagado a proveedores y empleados Intereses recibidos Dividendos Recibidos Intereses pagados Impuesto a la Renta Liquidación de seguros +/- Efectivo neto proveniente de actividades operativas FLUJOS DE EFECTIVO EN ACTIVIDADES DE INVERSIÓN Adquisición de subsidiaria Venta de equipo +/- efectivo neto usados en actividades de inversión FLUJO DE EFECTIVO EN ACTIVIDADES DE FINANCIAMIENTO Emisión de acciones Préstamos a largo plazo Dividendos Pagados +/- Efectivo neto usado en actividades de inversión = EFECTIVO NETO EN EFECTIVO Y SUS EQUIVALENTES + EFECTIVO Y EQUIVALENTES AL INICIO DEL PERIODO = EFECTIVO Y EQUIVALENTES AL FINALIZAR EL PERIODO

Método indirecto

La utilidad o pérdida neta es ajustada por los efectos de transacciones que no son de naturaleza de efectivo, tales como depreciaciones, provisiones.

30

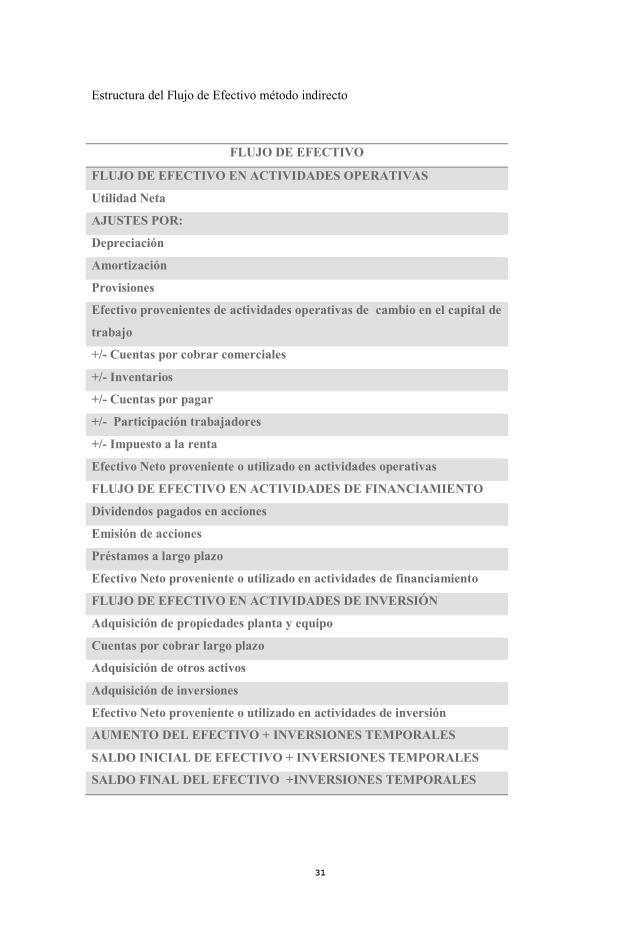

Estructura del Flujo de Efectivo método indirecto

FLUJO DE EFECTIVO

FLUJO DE EFECTIVO EN ACTIVIDADES OPERATIVAS

Utilidad Neta

AJUSTES POR:

Depreciación

Amortización

Provisiones

Efectivo provenientes de actividades operativas de cambio en el capital de

trabajo

+/- Cuentas por cobrar comerciales

+/- Inventarios

+/- Cuentas por pagar

+/- Participación trabajadores

+/- Impuesto a la renta

Efectivo Neto proveniente o utilizado en actividades operativas

FLUJO DE EFECTIVO EN ACTIVIDADES DE FINANCIAMIENTO

Dividendos pagados en acciones

Emisión de acciones

Préstamos a largo plazo

Efectivo Neto proveniente o utilizado en actividades de financiamiento

FLUJO DE EFECTIVO EN ACTIVIDADES DE INVERSIÓN

Adquisición de propiedades planta y equipo

Cuentas por cobrar largo plazo

Adquisición de otros activos

Adquisición de inversiones

Efectivo Neto proveniente o utilizado en actividades de inversión

AUMENTO DEL EFECTIVO + INVERSIONES TEMPORALES

SALDO INICIAL DE EFECTIVO + INVERSIONES TEMPORALES

SALDO FINAL DEL EFECTIVO +INVERSIONES TEMPORALES

31

CAPÍTULO III

ANÁLISIS FINANCIERO EMPRESARIAL

OBJETIVOS:

Analizar la estructura interna de la empresa

Utilizar el estado financiero como cifra base y todas las demás cuentas de dicho

estado se comparan con ella.

Demostrar los estados financieros comparativos para analizar la utilidad o la

pérdida del ejercicio.

Evaluar la tendencia en las cuentas durante varios años.

Identificar con facilidad los puntos que exigen mayor atención.

33

3.1. Introducción

Los estados financieros son una representación estructurada de la situación

financiera y las transacciones realizadas por una empresa. Tiene como finalidad

proveer información sobre la posición financiera, resultado de operaciones y flujos

de efectivo de una empresa, que será de utilidad para un amplio rango de usuarios en

la toma de sus decisiones económicas.

Los estados financieros también presentan los resultados de la administración de los

recursos confiados a la gerencia.

http://www.sbs.gob.ec/medios/PORTALDOCS/downloads/normativa/CUC/CUC_m

arco_conceptual_2_may_13.pdf

3.2. Análisis vertical

El análisis vertical estudia las relaciones entre los datos financieros de una empresa para

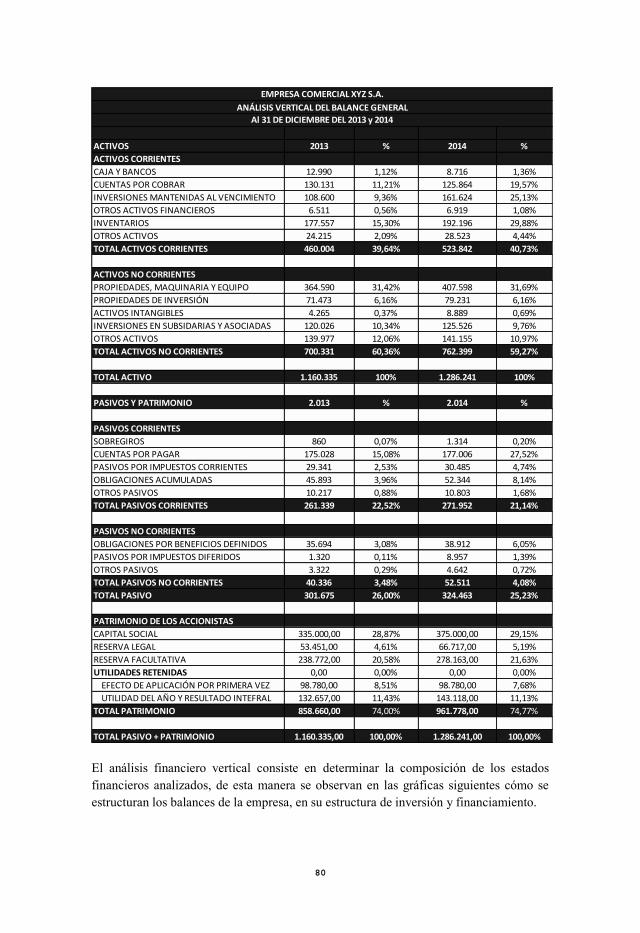

un solo juego de estados; es decir, para aquellos que corresponden a una sola fecha o a

un solo período contable.

El análisis vertical del balance general consiste en la comparación de una partida del

activo con la suma total del balance y/o con la suma de las partidas del pasivo o del

patrimonio total del balance y/o con la suma de un mismo grupo del pasivo y del

patrimonio.

El propósito de este análisis es evaluar la estructura de los medios de la empresa y sus

fuentes de financiamiento.

El análisis vertical del estado de ganancia y pérdida estudia la relación de cada partida

con el total de las mercancías vendidas o con el total de las producciones vendidas si

dicho estado corresponde a una empresa industrial.

34

El importe obtenido por las mercancías, producciones o servicios en el período,

constituye la base para el cálculo de los índices del estado de pérdidas y ganancias. Por

tanto, en el análisis vertical la base (100%) puede ser total, subtotal o partida.

Cabe señalar que el análisis vertical de una empresa, puede efectuarse una vez que se

cuente con información financiera sobre un periodo contable y generalmente se lo

efectúa del estado de situación financiera y económica de una empresa.

3.2.1. Ejercicio de aplicación

Tomando en consideración lo expuesto en el punto anterior, veamos un ejemplo:

Ejemplo 1: La empresa “ABC”, al final de su periodo contable tiene los siguientes

datos en su estado de situación financiera:

Total activos:

52.000,00 • Activo Corriente: 10.000,00

• Activo Fijo: 41.000,00 • Activo Intangible: 1.000,00

Total pasivos:

26.000,00 • Pasivo corriente: 6.000,00

• Pasivo No corriente: 20.000,00

Total Patrimonio

26.000,00

• Capital social 24.000,00 • Resultados 2.000,00

Veamos que, de acuerdo con los datos del ejemplo, esta empresa no está aplicando

NIIF’s, lo cual no trae inconvenientes al momento de hacer el análisis, ya que lo que se

busca es estudiar la situación financiera de una empresa, hacer un diagnóstico a través

de estas herramientas, por lo tanto los registros contables son la base para efectuar este

procedimiento, los estados financieros son informes que permiten llevar a cabo estos

análisis, su información es clave para el éxito o no de este estudio; sin embargo, y a

35

pesar de que se apliquen o no las NIIF´s de manera efectiva dentro de la empresa, el

análisis financiero no está enfocado en reflejar este hecho, sino más bien en analizar la

realidad, desde el punto de vista financiero de una organización.

36

A

NÁ

LIS

IS V

ER

TIC

AL

EJE

MPL

O 1

(Est

udio

de

Act

ivos

).

DET

ALL

E

VA

LOR

ESTR

UC

TUR

A

POR

CEN

TUA

L C

ÁLC

ULO

INTE

RPR

ETA

CIÓ

N

A

NÁ

LISI

S

AC

TIV

O

• Activo Corriente:

10

.000

,00

19,2

3%

Se o

btie

ne a

l di

vidi

r el

val

or

del

act

ivo

corr

ient

e pa

ra e

l to

tal d

el a

ctiv

o y

repr

esen

tarlo

co

mo

porc

enta

je

Del

to

tal

del

activ

o,

el

19,2

3%

corr

espo

nde

al

activ

o co

rrie

nte

En e

ste

espa

cio

se d

ebe

indi

car q

ué o

bser

vam

os

resp

ecto

a

la

com

posi

ción

del

act

ivo,

en

el

ejem

plo

se d

irá

que

el m

ayor

pes

o tie

ne

el

activ

o fij

o,

posi

blem

ente

se tr

ata

de

una

empr

esa

que

ha

inve

rtido

en

este

tipo

de

activ

os y

a e

so s

e de

be

este

resu

ltado

• Activo Fijo:

41

.000

,00

78,8

5%

Se o

btie

ne a

l di

vidi

r el

val

or

del

activ

o Fi

jo p

ara

el to

tal d

el

activ

o y

rep

rese

ntar

lo c

omo

porc

enta

je

Del

to

tal

del

activ

o,

el

78,8

5%

corr

espo

nde

a in

vers

ione

s en

activ

o fij

o

• Activo Intangible:

1

.000

,00

1,92

%

Se o

btie

ne a

l di

vidi

r el

val

or

del

act

ivo

Inta

ngib

le p

ara

el

tota

l del

act

ivo

y re

pres

enta

rlo

com

o po

rcen

taje

Del

tota

l del

act

ivo,

el 1

,92%

co

rres

pond

e al

ac

tivo

inta

ngib

le

TO

TAL

AC

TIV

O

52

.000

,00

100,

00%

La

base

de

l cá

lcul

o se

lo

re

aliz

a en

fun

ción

del

tot

al d

e ac

tivos

,

que

repr

esen

ta

el

100%

El to

tal d

e ac

tivos

37

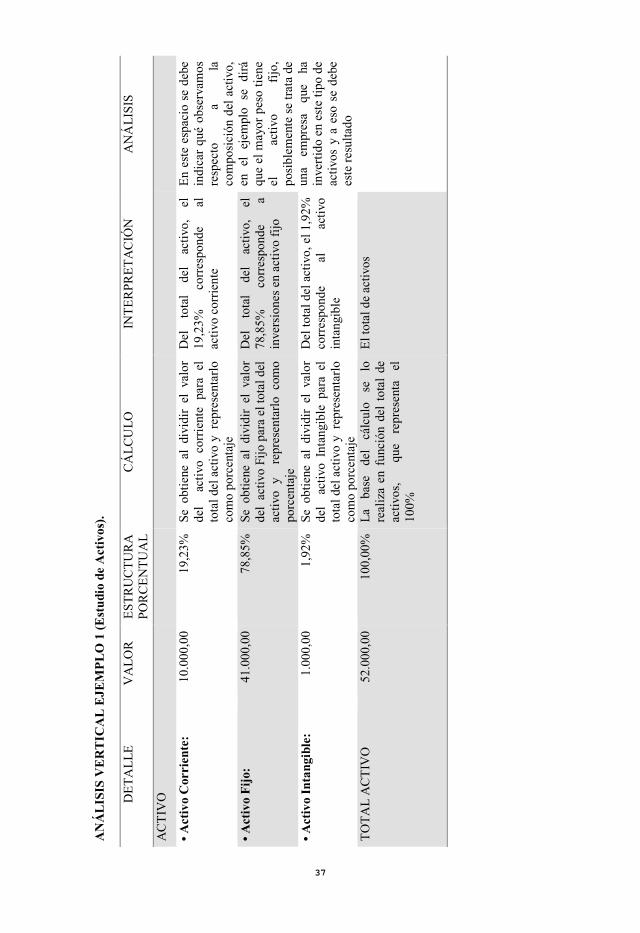

En primea instancia analicemos el estudio de activos, este se lo realiza en base al total

de esta cuenta, detallando la composición de la misma, a partir de la clasificación

realizada por la empresa

Igual procedimiento se presentará para el análisis de pasivo y patrimonio; salvo que se

haga en conjunto de la suma de estos dos rubros o se puede hacer por separado, veamos

38

DET

ALL

E

VA

LOR

ESTR

UC

TUR

A

POR

CEN

TUA

L C

ÁLC

ULO

INTE

RPR

ETA

CIÓ

N

A

NÁ

LISI

S

PASI

VO

• Pasivo

Cor

rien

te:

6.00

0,00

11,5

4%

Se o

btie

ne a

l di

vidi

r el

val

or

del

pasi

vo

corr

ient

e pa

ra

el

tota

l de

l Pa

sivo

m

ás

Patri

mon

io

y re

pres

enta

rlo

com

o po

rcen

taje

Del

to

tal

del

Pasi

vo

y Pa

trim

onio

, el

11

,54%

co

rres

pond

e a

deud

as

a co

rto p

lazo

En e

ste

espa

cio

se d

ebe

indi

car

qué

obse

rvam

os

resp

ecto

a la

com

posi

ción

de

l pa

sivo

y p

atrim

onio

, en

el

ejem

plo

se d

irá q

ue

el

may

or

peso

tie

ne

el

capi

tal

soci

al,

sien

do é

ste

el a

porte

de

los

soci

os a

l ne

goci

o. E

n se

gund

o lu

gar

está

la

s de

udas

a

larg

o pl

azo

sien

do

equi

vale

nte

al

38,

46%

de

los

pasi

vos

más

pa

trim

onio

, lo

qu

e in

dica

que

la e

mpr

esa

está

ap

alan

cada

en

el

la

rgo

plaz

o,

posi

blem

ente

lo

hi

zo p

ara

adqu

irir

activ

os

fijos

y

expa

ndir

su

mer

cado

co

n nu

evos

pr

oduc

tos.

Los

resu

ltado

s de

la

empr

esa

son

igua

les

a 3,

85%

del

act

ivo,

ést

os

debe

n cr

ecer

y e

s el

net

o qu

e te

ndrá

la e

mpr

esa

para

el

pró

xim

o pe

ríodo

• Pasivo No Corriente

:

20.0

00,0

0

38,4

6%

Se o

btie

ne a

l di

vidi

r el

val

or

del

pasi

vo n

o co

rrie

nte

para

el

tota

l de

l Pa

sivo

m

ás

Patri

mon

io

y re

pres

enta

rlo

com

o po

rcen

taje

Del

to

tal

del

Pasi

vo

y Pa

trim

onio

, el

38

,46%

co

rres

pond

e a

deud

as

a la

rgo

plaz

o

PATR

IMO

NIO

• C

apital Social:

24

.000

,00

46,1

5%

Se o

btie

ne a

l di

vidi

r el

val

or

del

Cap

ital S

ocia

l par

a el

tota

l de

l Pa

sivo

más

Pat

rimon

io y

re

pres

enta

rlo c

omo

porc

enta

je

Del

to

tal

del

Pasi

vo

y Pa

trim

onio

, el

46

,15%

co

rres

pond

e al

C

apita

l So

cial

• R

esultados:

2.00

0,00

3,85

%

Se o

btie

ne a

l di

vidi

r el

val

or

de R

esul

tado

s pa

ra e

l tot

al d

el

Pasi

vo

más

Pa

trim

onio

y

repr

esen

tarlo

com

o po

rcen

taje

Del

to

tal

del

Pasi

vo

y Pa

trim

onio

, el

33

,85%

co

rres

pond

e a

resu

ltado

s de

l eje

rcic

io.

TOTA

L PA

SIV

O M

ÁS

PATR

IMO

NIO

52.0

00,0

0

100,

00%

Se o

btie

ne a

l di

vidi

r el

val

or

del

Pasi

vo

más

Pa

trim

onio

pa

ra e

l to

tal

del

Pasi

vo m

ás

Patri

mon

io

y re

pres

enta

rlo

com

o po

rcen

taje

Del

to

tal

del

Pasi

vo

y Pa

trim

onio

, el 1

00,0

0%

39

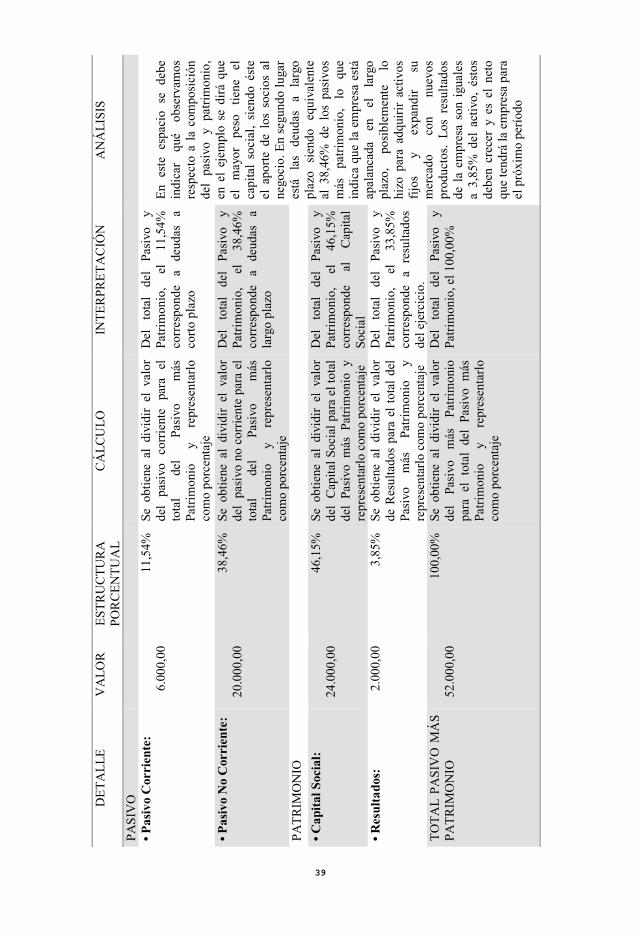

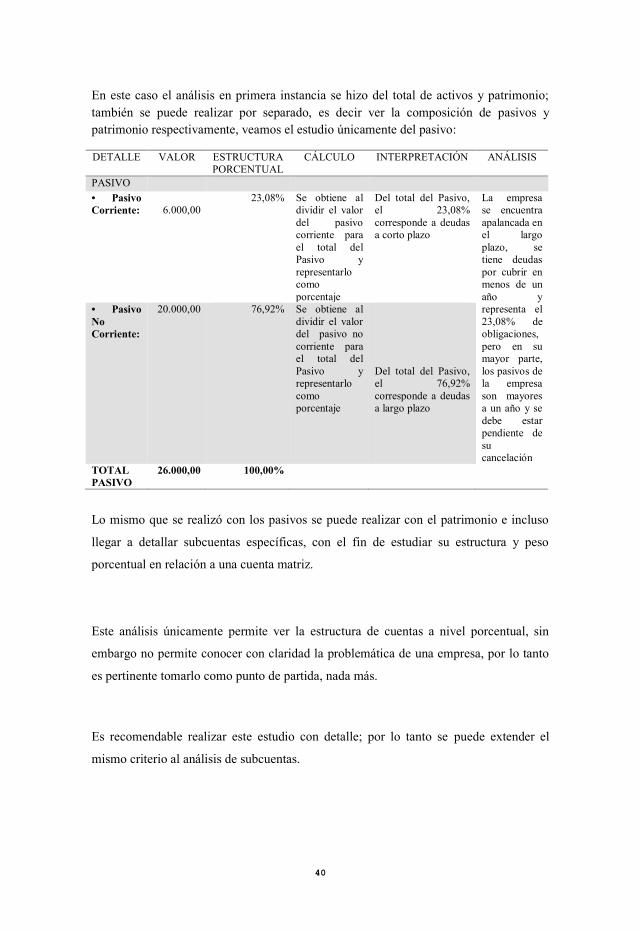

En este caso el análisis en primera instancia se hizo del total de activos y patrimonio; también se puede realizar por separado, es decir ver la composición de pasivos y patrimonio respectivamente, veamos el estudio únicamente del pasivo:

DETALLE

VALOR

ESTRUCTURA PORCENTUAL

CÁLCULO

INTERPRETACIÓN ANÁLISIS

PASIVO • Pasivo Corriente:

6.000,00

23,08%

Se obtiene al dividir el valor del pasivo corriente para el total del Pasivo y representarlo como porcentaje

Del total del Pasivo, el 23,08% corresponde a deudas a corto plazo

La empresa se encuentra apalancada en el largo plazo, se tiene deudas por cubrir en menos de un año y representa el 23,08% de obligaciones, pero en su mayor parte, los pasivos de la empresa son mayores a un año y se debe estar pendiente de su cancelación

• Pasivo No Corriente:

20.000,00

76,92%

Se obtiene al dividir el valor del pasivo no corriente para el total del Pasivo y representarlo como porcentaje

Del total del Pasivo, el 76,92% corresponde a deudas a largo plazo

TOTAL PASIVO

26.000,00 100,00%

Lo mismo que se realizó con los pasivos se puede realizar con el patrimonio e incluso

llegar a detallar subcuentas específicas, con el fin de estudiar su estructura y peso

porcentual en relación a una cuenta matriz.

Este análisis únicamente permite ver la estructura de cuentas a nivel porcentual, sin

embargo no permite conocer con claridad la problemática de una empresa, por lo tanto

es pertinente tomarlo como punto de partida, nada más.

Es recomendable realizar este estudio con detalle; por lo tanto se puede extender el

mismo criterio al análisis de subcuentas.

40

Ejemplo: Si quisiéramos observar la composición de los activos corrientes, podríamos

ver qué pasa con los disponibles, exigible y realizables, tomando como referencia

(100%) al total de activos corrientes y en base al estudio minucioso de subcuentas,

analizar cuál tiene mayor peso; para después comparar los resultados con las

necesidades de la empresa y las exigencias del medio, facilitando con esto la toma de

decisiones.

Cabe señalar que igual procedimiento se debe seguir para el análisis vertical del estado

de resultados; salvo que en este caso el punto de referencia (100%) serán los ingresos y

de allí en adelante se deberá analizar la composición de costos y gastos; es decir, medir

qué porcentaje en relación a los ingresos representan los costos, gastos operacionales,

gastos no operacionales, etc., hasta llegar a determinar del total de ingresos generados,

el porcentaje que representan los resultados de la empresa

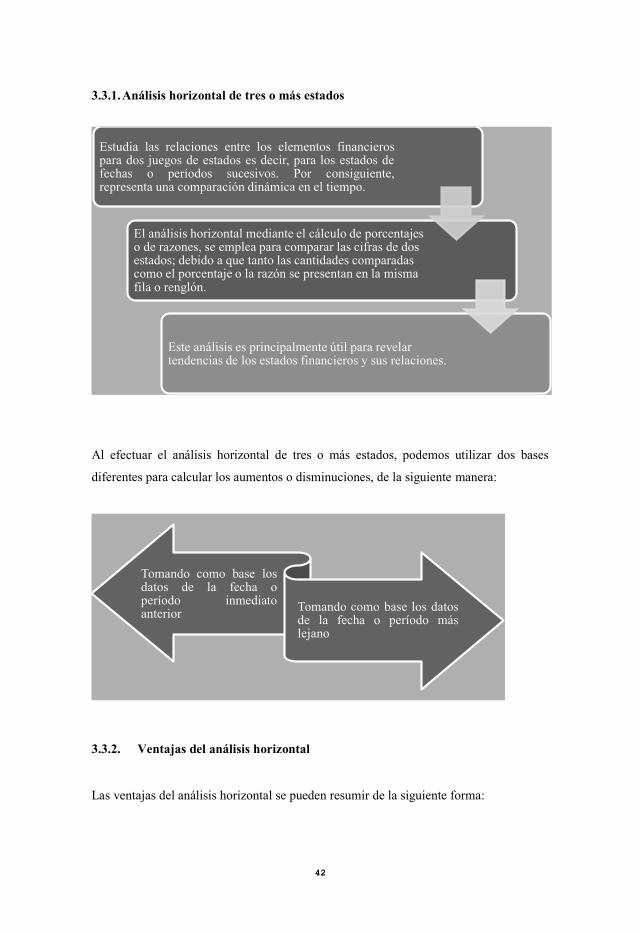

3.3. Análisis horizontal

Estudia las relaciones entre los elementos financieros para dos juegos de estados; es

decir, para los estados de fechas o períodos sucesivos. Por consiguiente, representa una

comparación dinámica en el tiempo.

El análisis horizontal mediante el cálculo de porcentajes o de razones, se emplea para

comparar las cifras de dos estados; debido a que tanto las cantidades comparadas como

el porcentaje o la razón se presentan en la misma fila o renglón.

Este análisis es principalmente útil para revelar tendencias de los estados financieros y

sus relaciones.

41

3.3.1. Análisis horizontal de tres o más estados

Al efectuar el análisis horizontal de tres o más estados, podemos utilizar dos bases

diferentes para calcular los aumentos o disminuciones, de la siguiente manera:

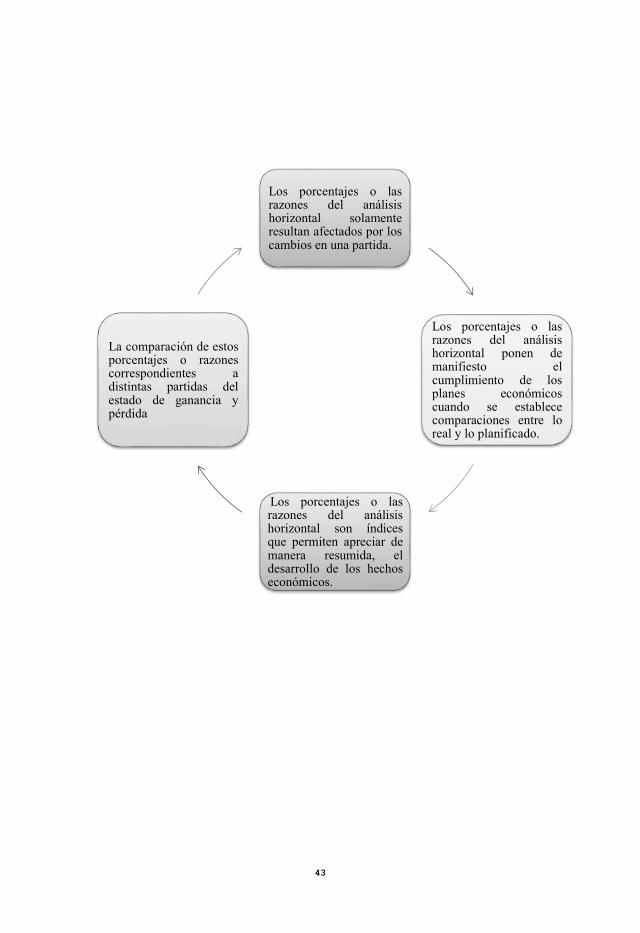

3.3.2. Ventajas del análisis horizontal Las ventajas del análisis horizontal se pueden resumir de la siguiente forma:

Estudia las relaciones entre los elementos financierospara dos juegos de estados es decir, para los estados defechas o períodos sucesivos. Por consiguiente,representa una comparación dinámica en el tiempo.

El análisis horizontal mediante el cálculo de porcentajes o de razones, se emplea para comparar las cifras de dos estados; debido a que tanto las cantidades comparadas como el porcentaje o la razón se presentan en la misma fila o renglón.

Este análisis es principalmente útil para revelar tendencias de los estados financieros y sus relaciones.

Tomando como base losdatos de la fecha operíodo inmediatoanterior Tomando como base los datos

de la fecha o período máslejano

42

Los porcentajes o lasrazones del análisishorizontal solamenteresultan afectados por loscambios en una partida.

Los porcentajes o lasrazones del análisishorizontal ponen demanifiesto elcumplimiento de losplanes económicoscuando se establececomparaciones entre loreal y lo planificado.

Los porcentajes o lasrazones del análisishorizontal son índicesque permiten apreciar demanera resumida, eldesarrollo de los hechoseconómicos.

La comparación de estosporcentajes o razonescorrespondientes adistintas partidas delestado de ganancia ypérdida

43

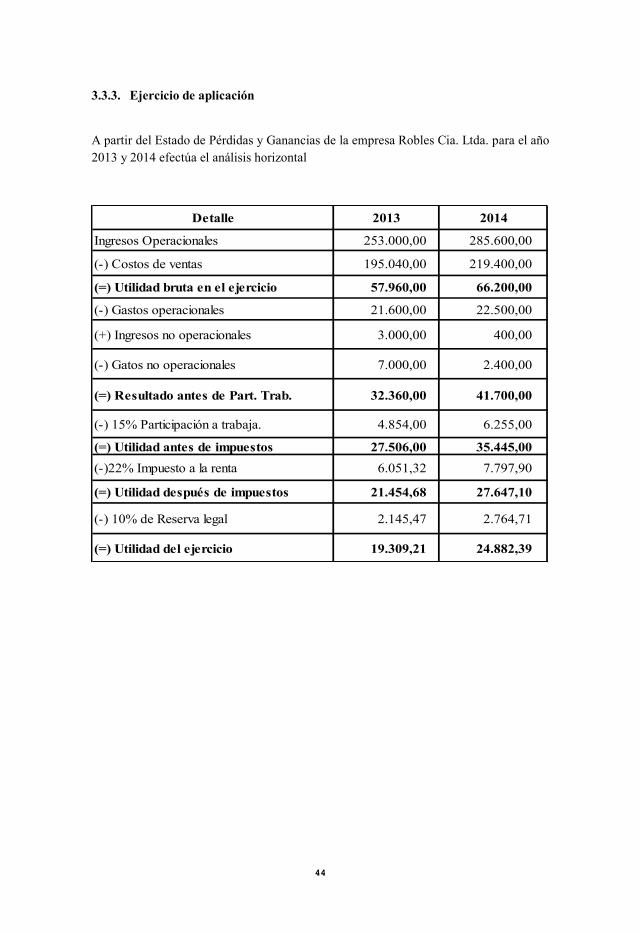

3.3.3. Ejercicio de aplicación

A partir del Estado de Pérdidas y Ganancias de la empresa Robles Cia. Ltda. para el año 2013 y 2014 efectúa el análisis horizontal

Detalle 2013 2014

Ingresos Operacionales 253.000,00 285.600,00

(-) Costos de ventas 195.040,00 219.400,00

(=) Utilidad bruta en el ejercicio 57.960,00 66.200,00

(-) Gastos operacionales 21.600,00 22.500,00

(+) Ingresos no operacionales 3.000,00 400,00

(-) Gatos no operacionales 7.000,00 2.400,00

(=) Resultado antes de Part. Trab. 32.360,00 41.700,00

(-) 15% Participación a trabaja. 4.854,00 6.255,00

(=) Utilidad antes de impuestos 27.506,00 35.445,00 (-)22% Impuesto a la renta 6.051,32 7.797,90

(=) Utilidad después de impuestos 21.454,68 27.647,10

(-) 10% de Reserva legal 2.145,47 2.764,71

(=) Utilidad del ejercicio 19.309,21 24.882,39

44

SEN

TIDO

DIFE

REN

CIA

EN U

NID

AD M

ON

ETAR

IADI

FERE

NCI

APO

RCEN

TUAL

INTE

RPRE

TACI

ON

CREC

IMIE

NTO

$ 32

.600

,00

12,8

9%Lo

s ing

reso

s han

teni

do u

n in

crem

ento

de

12,8

9%

de 2

013

a 20

14.

CREC

IMIE

NTO

$ 24

.360

,00

12,4

9%El

cost

o de

ven

tas h

a te

nido

un

incr

emen

to d

e 12

,49%

de

2013

a 2

014.

CREC

IMIE

NTO

$ 8.

240,

0014

,22%

La u

tilid

ad b

ruta

en

vent

as h

a te

nido

un

incr

emen

to

de 1

4,22

% d

e 20

13 a

201

4.

CREC

IMIE

NTO

$ 90

0,00

4,17

%Lo

s gas

tos o

pera

cion

ales

han

teni

do u

n in

crem

ento

de

4,1

7% d

el 2

013

a 20

14.

DECR

EMEN

TO-$

2.6

00,0

0-8

6,67

%Lo

s ing

reso

s no

oper

acio

nale

s han

teni

do u

n de

crem

ento

del

86,

17%

de

2013

a 2

014.

DECR

EMEN

TO-$

4.6

00,0

0-6

5,71

%Lo

s gas

tos n

o op

erac

iona

les h

an te

nido

un

decr

ecim

ient

o de

l 65,

71%

de

2013

a 2

014.

CREC

IMIE

NTO

$ 9.

340,

0028

,86%

El re

sulta

do a

ntes

de

part

icip

acio

n a

trab

ajad

ores

ha

teni

do u

n in

crem

ento

del

28,

86%

de

2013

a 2

014.

CREC

IMIE

NTO

$ 1.

401,

0028

,86%

La p

artic

ipac

ion

a tr

abaj

ador

es h

a te

nido

un

incr

emen

to d

el 2

8,86

% d

e 20

13 a

201

4.

CREC

IMIE

NTO

$ 7.

939,

0028

,86%

La u

tilid

ad a

ntes

de

impu

esto

s ha

teni

do u

n in

crem

ento

de

28,8

6% d

e 20

13 a

201

4.

CREC

IMIE

NTO

$ 1.

746,

5828

,86%

El im

pues

to a

la re

nta

se h

a im

crem

enta

do e

n un

23

,71%

de

2013

a 2

014.

CREC

IMIE

NTO

$ 6.

192,

4228

,86%

La u

tilid

ad d

espu

es d

e im

pues

tos h

a te

nido

un

incr

emen

to d

el 3

0,58

% d

e 20

13 a

201

4.

CREC

IMIE

NTO

$ 61

9,24

28,8

6%La

rese

rva

lega

l de

la e

mpr

esa

ha te

nido

un

incr

emen

to d

el 3

0,58

% d

e 20

13 a

201

4.

CREC

IMIE

NTO

$ 5.

573,

1828

,86%

La u

tilid

ad e

n el

eje

rcic

io h

a te

nido

uni

ncre

men

to

de 3

0,58

% d

e 20

13 a

201

4.

Deta

lle20

1320

14

Ingr

esos

Ope

raci

onal

es25

3.00

0,00

285.

600,

00

(-) C

osto

s de

ven

tas

195.

040,

0021

9.40

0,00

(=) U

tilid

ad b

ruta

en

el e

jerc

icio

57.9

60,0

066

.200

,00

(-) G

asto

s op

erac

iona

les

21.6

00,0

022

.500

,00

(+) I

ngre

sos

no o

pera

cion

ales

3.00

0,00

400,

00

(-) G

atos

no

oper

acio

nale

s 7.

000,

002.

400,

00

(=) R

esul

tado

ant

es d

e Pa

rt. T

rab.

32.3

60,0

041

.700

,00

(-) 1

5% P

artc

ipac

ion

a tr

abaj

a.4.

854,

006.

255,

00

(=) U

tilid

adan

tes

de im

pues

tos

27.5

06,0

035

.445

,00

(-)2

2% Im

pues

to a

la re

nta

6.05

1,32

7.79

7,90

(=) U

tilid

ad d

el e

jerc

icio

19.3

09,2

124

.882

,39

(=) U

tilid

ad d

espu

es d

e im

pts

21.4

54,6

827

.647

,10

(-) 1

0% d

e Re

serv

a le

gal

2.14

5,47

2.76

4,71

45

37

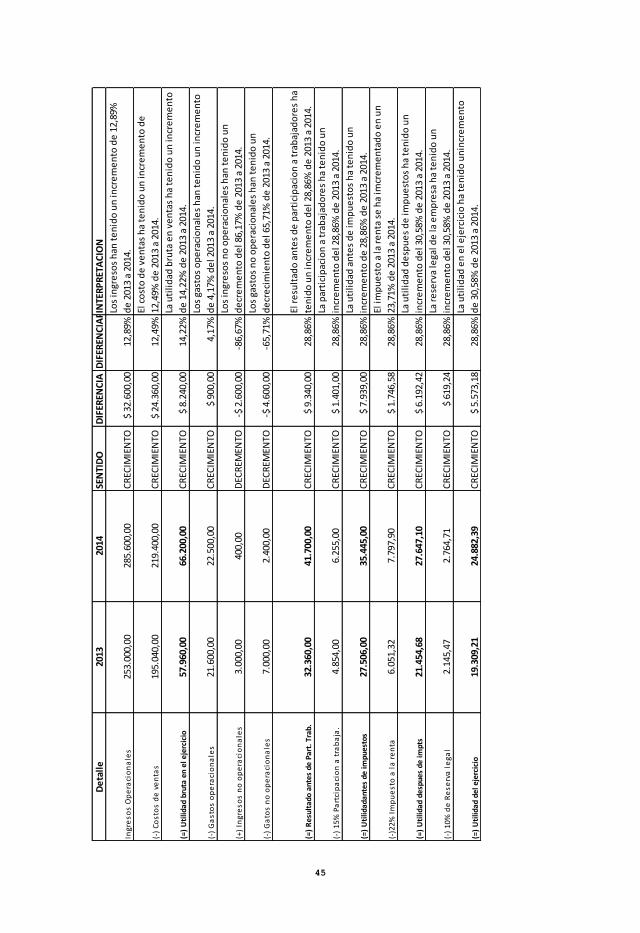

De acuerdo con los datos presentados del análisis horizontal de la empresa “Robles Cia. Ltda,”, a continuación se presenta una guía de cálculos:

Sentido:

En esta columna, indicamos el comportamiento de la cuenta, exponiendo si hubo un

crecimiento o un decrecimiento en la misma, de un período a otro.

• Diferencia en unidad monetaria:

En esta columna se indica, en unidades monetarias, de cuánto fue la diferencia de un

año a otro, dependiendo, claro está, de si existió un crecimiento o un decrecimiento; por

ejemplo del 2013 al 2014 existió crecimiento de los ingresos operacionales por

$32.600,00 ($253.000,00 – 285.600,00).

• Diferencia porcentual:

De la misma forma que se indica la diferencia existente en unidades monetarias, esta

diferencia se debe transformar a porcentajes, para lo cual se utiliza una regla de tres

simple, donde a partir de un año base, que en el ejemplo es el 2013, se desea determinar

el porcentaje que representa el valor monetario del incremento o decrecimiento, según

sea el caso; ejemplo: si los ingresos del 2013, año base, son de $ 253.000, estos

representan el 100%, ahora los $285.600 de incremento para el 2014, ¿Cuánto

representarán?, con cálculos serían (285.600 X 100) / 253.000; lo que da un resultado de

12,89%, que indica que el incremento porcentual en los ingresos del 2013 al 2014, ha

sido del 12,89%.

• Interpretación: La interpretación no es más que, decir en palabras lo que se ha

observado de forma numérica.

Al final de este estudio, es importante presentar un análisis, donde el financiero indique

su punto de vista, en base a lo observado, para lo cual es importante tener como

referencia los objetivos empresariales, digamos, si la empresa hubiese esperado un

incremento del 20% de los ingresos del 2013 al 2014, en este caso el incremento es

apenas del 12.89%, por lo tanto no se ha cumplido con este objetivo, o a penas se a

cumplido con el 64,45% (12,89% / 20%) de lo planificado.

46

También puede ocurrir lo contario, es decir la empresa planificó crecer apenas un 10%,

cuando en realidad se creció el 12,89%, superando la meta en un 20,89%.

Cualquiera sea el caso, lo importante es, no sólo tomar como referencia lo planificado,

sino ir más allá; es decir analizar el medio, el mercado, la demanda, la oferta, las

tendencias actuales; la nueva administración plantea un trabajo por resultados, que va

más allá de un objetivo, sino lo que se pretende es definir estándares de crecimiento real

para la empresa, en base a un análisis del medio; y a partir de esto, plantear metas,

digamos, en el caso de ejemplo, la empresa planifica que sus ingresos crezcan del 2013

al 2014 un 10%, en el caso de estudio, el objetivo se ha cumplido; pero digamos que en

realidad el mercado le permitía crecer un 20%, posiblemente el resultado a cumplir era

crecer el 20%, entonces podemos concluir que se cumplió con un objetivo, pero no se

cumplió con el resultado.

Por otro lado, es importante indicar, que a partir del resultado antes de participación a

trabajadores, la variación porcentual del análisis horizontal mantiene una tendencia

constante de crecimiento, esto se debe principalmente a que los porcentajes para el

cálculo de impuestos y reservas suelen mantenerse en períodos cercanos, sin embargo,

en lo que respecta a impuesto a la renta vemos una pequeña variación, ya que el

impuesto a la renta para el 2013, fue del 22% y para el 2014 se mantiene por lo tanto, a

pesar de que es común que se mantenga la tendencia en estos análisis, principalmente a

partir del análisis de resultados antes del pago de impuestos de ley, esta no es una

premisa.

El ejemplo 2 es una guía didáctica, sin embargo no es una camisa de fuerza, los

formatos pueden cambiar de un texto a otro; pero la esencia es la misma.

Además cabe señalar que el proceso es similar para el análisis de cualquier estado, la

idea es analizar si el valor de una cuenta, se ha incrementado, se ha mantenido contante

o ha sufrido un decrecimiento en el tiempo; para lo cual se debe elegir un año de

referencia, en ejercicios como el de ejemplo, esto es fácil, ya que al analizar únicamente

dos períodos, el año más lejano es el de base, pero cuando se realiza un estudio entre

más de dos períodos, se puede elegir el más antiguo como año base, o a su vez tomar

como base el inmediato anterior, eso depende del investigador.

47

CAPÍTULO IV

ANÁLISIS DE INDICADORES O RAZONES FINANCIERAS

OBJETIVOS:

Analizar los índices actuales de la empresa con sus promedios pasados y futuros

para determinar si la condición financiera se está mejorando o deteriorando con

el tiempo.

Emitir un juicio o razonamiento realista y lógico acerca de un determinado

aspecto de la actividad empresarial.

Comparar los indicadores financieros con los de las empresas similares para

determinar cómo está la empresa con relación a sus competidores.

Evaluar permanentemente el desempeño.

49

4.1. Introducción:

La empresa suministra información financiera a diversos destinatarios, tales como

inversionistas, accionistas, empleados, Organismos de Control, proveedores, entre otros,

mismos que deben aprender a analizarla para aprovechar la ventaja que dicha

información les ofrece respecto de sus competidores. Es por ello que el análisis

financiero de la empresa se torna como una herramienta imprescindible para cualquier

persona que quiera profundizar en el mundo de la economía privada y pública.

Para que dicha información sea útil en la toma de decisiones, ha de ser sometida a un

proceso de análisis por parte de múltiples usuarios, que junto con otra información no

generada por la propia empresa pero sí necesaria, forman una opinión sobre la liquidez,

solvencia, endeudamiento y rentabilidad.

Baena (2014) considera que el análisis financiero es un proceso de recopilación,

interpretación y comparación de datos cualitativos y cuantitativos y de hechos históricos

y actuales de una empresa. Su propósito es el de obtener un diagnóstico sobre el estado

real de la compañía, permitiéndole a la alta dirección tomar decisiones financieras

acertadas.

El análisis financiero se manifiesta como una metodología empleada por las empresas

que permite obtener información relevante y sistematizada respecto de los resultados

históricos y presentes de un ente económico permitiendo la identificación de su

viabilidad financiera futura, a partir de la cual todos los interesados tomarán decisiones

que influirán en forma directa o indirecta a la marcha del negocio.

De ahí se deriva la importancia de profundizar en la determinación de metodologías que

contribuyan a identificar un escenario más claro de las técnicas, procedimientos y

métodos que se pueden utilizar para que todos los involucrados en el entorno financiero

de una organización puedan conocer la situación financiera pasada y presente de la

entidad y cuenten con los criterios necesarios para una toma de decisiones acertada con

respecto a las proyecciones de los años futuros garantizando su permanencia en el

mercado con sostenibilidad.

50

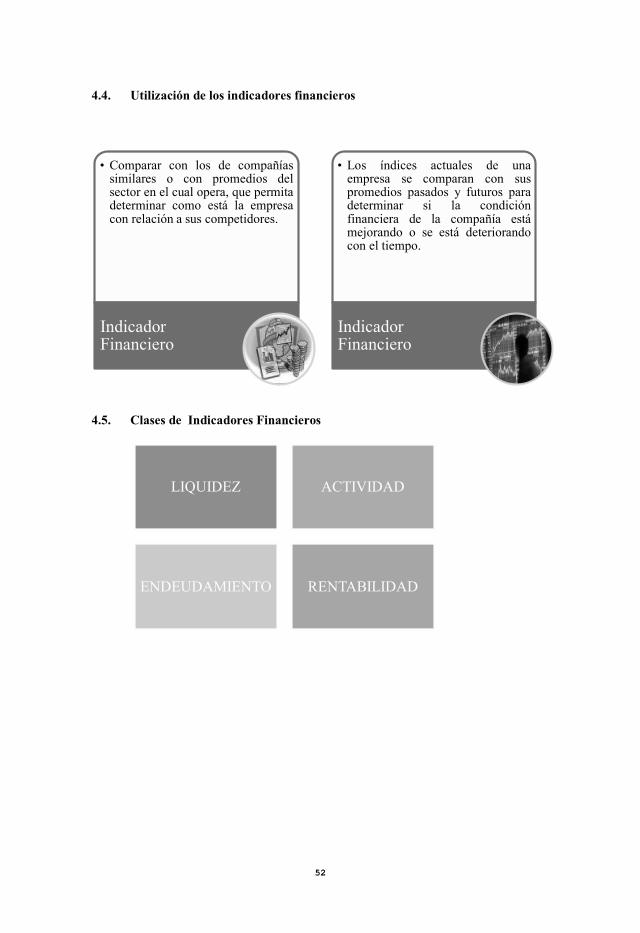

4.2. Importancia de la utilización de indicadores o razones financieras.

Las razones financieras son entendidas como la expresión cuantitativa del

comportamiento o desempeño de toda una organización o una de sus partes, cuya

magnitud al ser comparada con algún nivel de referencia, puede estar señalando una

desviación sobre la cual se tomarán acciones correctivas o preventivas según

corresponda.

Es importante la utilización de razones financieras en el desarrollo del proceso de

análisis financiero, toda vez que permiten determinar relaciones de cifras extraídas de

los estados financieros y demás informes de la empresa con el propósito de formarse

una idea acerca del comportamiento de la empresa.

El análisis de liquidez de una empresa es especialmente importante para los acreedores.

Si una empresa tiene una posición de liquidez deficiente, puede generar un riesgo de

crédito y quizá presentar una incapacidad de efectuar los pagos periódicos de capital e

intereses. Los indicadores de actividad o gestión miden la eficiencia del negocio en

cada una de las áreas.

Los indicadores de endeudamiento o solvencia determinan cómo las fuentes de

financiamiento externas (pasivos) e internas (patrimonio) han contribuido en la