ADM ADM --025 025 ADMINISTRAÇÃO DE ADMINISTRAÇÃO DE CUSTOS CUSTOS --I I

UNIVERSIDAD DE LAS FUERZASARMADAS “ESPE”

Departamento de CienciasEconómicas, Administrativas y de

ComercioADM. FINANCIERA I

AULA: A 406

Andrea Baldeón

Alejandra Guasgua

Jonathan León

INTRODUCCIÓN

Cuando se iniciaba la primera mitad del siglo XX, los

directores financieros se dedicaban de lleno a reunir

fondos, administrar el efectivo de una empresa y eso era

todo. En 1950 la aceptación de nuevos conceptos ayudó para

que los directores financieros amplíen sus

responsabilidades y tomen un papel más activo.

Ahora un factor externo tiene efectos importantes sobre el

gerente de finanzas. Hoy por hoy la antigua manera de hacer

las cosas es algo que quedó en el pasado debido a los

avances que se generan en el diario vivir, lo que es

importante en un director financiero es que él al igual que

los miembros de la empresa sean flexibles a para adaptarse

a cualquier situación que presente su empresa y por ende

sobresalir en el medio.

El director financiero del mañana tendrá que innovar para

así adaptar y complementar los indicadores de desempeño

tradicionales para que estos tengan mayor importancia que

antes, es decir, que la de acuerdo a la mejora en las

medidas de desempeño se tomen decisiones correctas que si

bien en un inicio den resultados pequeños, en un futuro se

vean sus frutos, por la correcta elección tomada.

Recordemos que en una economía, la asignación eficiente de

recursos es vital, para los individuaos, porque se asegura

la satisfacción de sus necesidades. Mediante la eficiencia

en la adquisición, el financiamiento y el correcto manejo

de bienes, serán factores en los cuales el director

financiero contribuye a la empresa, con la finalidad de que

esta crezca y sea productiva.

¿QUÉ ES ADMINISTRACIÓN FINANCIERA?

La administración Financiera se encarga de la adquisición,

financiamiento y administración de bienes con una meta

global en mente. Así de acuerdo a la toma de decisiones se

divide en tres áreas, decisión de inversión, financiera y

de administración de bienes.

Decisión de inversión

Esta decisión es la más importante de las 3 mencionadas con

respecto a la creación de valor.

Implican la adquisición de activos de corto o largo plazo.

Inicia con el análisis de la cantidad total de bienes

necesarios para una empresa.

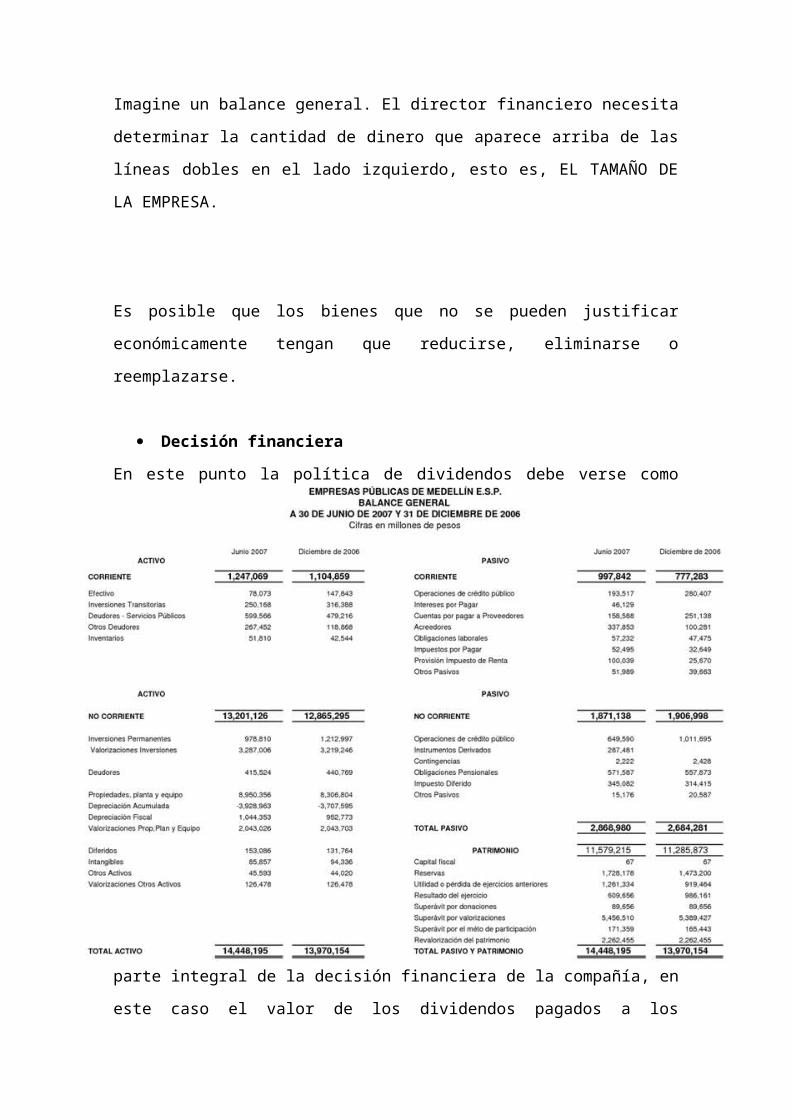

Imagine un balance general. El director financiero necesita

determinar la cantidad de dinero que aparece arriba de las

líneas dobles en el lado izquierdo, esto es, EL TAMAÑO DE

LA EMPRESA.

Es posible que los bienes que no se pueden justificar

económicamente tengan que reducirse, eliminarse o

reemplazarse.

Decisión financiera

En este punto la política de dividendos debe verse como

parte integral de la decisión financiera de la compañía, en

este caso el valor de los dividendos pagados a los

accionistas debe estar equilibrado con el costo de

oportunidad de las utilidades retenidas como medio de

financiamiento de capital

Decisión de administración de bienes

Una vez que se adquiere los bienes y se obtiene el

financiamiento adecuado, se debe administrar esos bienes de

manera eficiente. Las responsabilidades del director

financiero en este caso es ocuparse más de los activos

corrientes (caja, bancos, inversiones) que de los activos

fijos (equipo, maquinaria, terreno).

Uno de los objetivos puede ser maximizar la riqueza de los

dueños actuales.

La idea es que el éxito de una decisión de negocios debe

juzgarse por el efecto que tiene en última instancia en el

precio de las acciones.

Los accionistas pueden estar seguros de que la

administración tomará decisiones que maximicen la riqueza

de los accionistas sólo si la administración recibe los

incentivos adecuados y sólo si se supervisa a la

administración.

LA META DE LA COMPAÑÍA

Para que la administración financiera sea eficiente se

deben plantear metas y objetivos, ya que en la toma de

decisiones financieras se debe hacer en base a determinados

parámetros. Estos objetivos pueden ser múltiples, pero el

principal será la maximización de las ganancias en la

empresa.

La riqueza de una empresa es el reflejo de las correctas

decisiones de inversión, financiamiento y administración de

los bienes que posee la misma, es decir el éxito es el

producto de estas acciones.

Creación del valor

La maximización de la ganancia es el objetivo más

frecuente, sin embargo un administrador puede incrementar

las ganancias de forma continua emitiendo acciones o usando

fondos para invertir en bonos del Tesoro, obteniendo como

resultado una disminución en las ganancias por acción. Pero

esta no es una meta acertada pues los accionistas no

estarán dispuestos a hacer una inversión en la que se

establezca un tiempo de rendimiento alto, por más cuantiosa

que sea la ganancia.

Otra limitación de la maximización de las utilidades por

acción es el riesgo de las inversiones. Pues una compañía

puede ser más o menos riesgosa que otra dependiendo de la

deuda en relación al patrimonio de su estructura capital.

Por último, este objetivo no toma en cuenta la política de

dividendos en el precio de mercado de la acción; puesto que

la empresa no pagaría dividendos porque retiene las

utilidades para invertirlas a una tasa de rendimiento

positiva aunque esta sea mínima. Es decir, puede afectar el

valor de la acción.

Problemas de Agencia

Uno de los principales conflictos en las corporaciones

modernas es la separación del control y la administración

ya que los accionistas muchas veces no conocen los

objetivos, y mucho menos influir en las actividades

administrativas de las mismas; es por esto que las acciones

pueden estar guiadas por intereses propios.

Los administradores son agentes de los propietarios, es

decir están autorizados para actuar en su nombre,

asegurándose de que actúen de acuerdo a los intereses del

propietario, tomando decisiones óptimas a cambio de

incentivos o privilegios.

Responsabilidad Social Corporativa (RSC)

La administración de una empresa no solo debe preocuparse

de la maximización de las ganancias, pues debe tener en

mente la responsabilidad corporativa que tiene con los

diferentes grupos de interés como empleados, acreedores,

clientes, proveedores y la comunidad. Siendo así, deberá

concentrarse en establecer pagos justos a sus empleados,

protección al consumidor, participar en eventos de cuidado

ambiental, etc., pues, de esta manera maximizará sus

utilidades porque será reconocido por los grupos de

interés, manteniendo conceptos de sustentabilidad, es

decir, satisfacer las necesidades del presente sin

comprometer las capacidades de las generaciones futuras de

satisfacer las suyas propias.

VIRTUD RECOMPENSADADe pronto las compañías descubren las utilidades

potenciales de la responsabilidad social: En 1970 y 1980,

varias empresas impulsaron prácticas de trabajo justo y la

conciencia con el medio ambiente, recibiendo la admiración

de muchos pero la imitación de pocos.

En la actualidad, son muchas las empresas que se preocupan

por los daños ambientales, sus empleados, y las

comunidades locales; y por estas razones de ha creado el

concepto de Responsabilidad Social Corporativa (RSC).

Cambio de expectativas: el idealismo de la RSC tiene

varias fuentes de partida, y una de ellas es el miedo al

escándalo corporativo, pues en la actualidad la

información se difunde en cuestión de segundos a varias

extensiones del planeta debido al uso del Internet.

Pero estas prácticas, en varios de los casos, permitieron

que las empresas minimicen sus costos, por ejemplo, Walt-

Mart empezó a enviar sus productos en empaques más

pequeños lo que disminuye de manera drástica sus costos de

empaque y distribución.

SUSTENTABILIDAD: POR QUÉ LOS DIRECTORES FINANCIEROS DEBEN

PONER ATENCIÓNLa sustentabilidad ha surgido como una estrategia de

negocio para mantener el desempeño y el crecimiento a

largo paso, y a satisfacer las obligaciones de la

corporación con todos los grupos de interés incluyendo a

los accionistas.

GOBERNANZA CORPORATIVA

Es el sistema media el cual se maneja y controla a las

corporaciones. Comprende las relaciones entre los

accionistas, el consejo directivo y la alta administración.

En estas relaciones se establecen los objetivos y se

supervisa el desempeño.

El vínculo entre los administradores y accionistas, consejo

directivo, es primordial para la buena gobernanza pues

asegura que se está actuando de acuerdo a los intereses de

los accionistas.

Papel del consejo directivo

Establece las políticas y asesora a los altos directivos.

Una de las tareas más importantes del consejo es contratar

despedir y establecer las remuneraciones al director

ejecutivo.

También, revisa y aprueba la estrategia, las inversiones, y

las adquisiciones. Vigila los planes de operación, los

presupuestos, y los informes financieros.

Ley de Sarbanes-Oxley de 2002

Esta ley establece reformas para combatir el fraude

corporativo y contable, e impone multas por la violación de

las leyes de valores. Se refiere a la gobernanza

corporativa, auditoría y contabilidad, remuneración de

ejecutivos y la divulgación mejorada y oportuna de la

información de las corporaciones.

FUNCIÓN DE ADMINISTRACIÓN FINANCIERA DE LA ORGANIZACIÓN

En empresas grandes, las operaciones financieras se dividen

en dos ramas: la que desempeña el tesorero y la que

desempeña el controlador.

Las responsabilidades del controlador son contables por

naturaleza. Las responsabilidades del tesorero se asocian

con la inversión, financiamiento, y administración de

bienes.

En empresas pequeñas las funciones del controlador y del

tesorero pueden combinarse en un solo puesto.

EL ENTORNO DE NEGOCIOS

Propiedad única.

La empresa le pertenece a una sola persona, posee todos sus

bienes y es personalmente responsable de todas sus deudas.

No se paga impuestos por separados, el dueño suma las

ganancias o resta las pérdidas del negocio al determinar su

ingreso gravable personal.

La desventaja es que el dueño es personalmente responsable

de todas las obligaciones del negocio, es decir posee

responsabilidad ilimitada, otra desventaja es la formación

de capital.

Sociedades

La empresa debe tener más de un dueño, los socios incluyen

su parte de las ganancias o pérdidas del negocio como parte

de su ingreso gravable personal.

Una ventaja en relación a la anterior es la mayor facilidad

para reunir una cantidad mayor de capital.

En la sociedad general todos los socios tiene

responsabilidad ilimitada, es decir, son responsables de

manera conjunta de las obligaciones de la sociedad.

En la sociedad limitada, los socios contribuyen con capital

y tienen una responsabilidad ligada a esa cantidad de

capital aportada, es decir, no van a perder más de lo que

aportaron. Debe existir por lo menos un socio general cuya

responsabilidad sea ilimitada, en este punto los socios

limitados no participan en las operaciones del negocio,

sino más bien adoptan un papel de inversionistas y

participes de utilidades o pérdidas de la sociedad.

Corporaciones

La corporación es una “entidad artificial” creada por la

ley. Puede incurrir en responsabilidades y poseer bienes.

Su principal característica es que la corporación existe

legalmente separada y aparte de sus dueños, la

responsabilidad de un propietario está estrechamente

relacionada con su inversión. Se puede reunir capital en

nombre de la corporación sin exponer a los dueños a una

responsabilidad ilimitada. Por lo tanto en caso de un

conflicto legal los bienes no se pueden confiscar a nombre

de los dueños. Aquí la propiedad se comprueba con acciones,

donde cada accionista posee la proporción de empresa

representada por sus acciones en relación con el total de

acciones que estén en circulación. La principal ventaja de

este tipo de organización es que la vida de la empresa no

está ligada a la vida de sus dueños es decir propone una

vida ilimitada de la empresa.

Una desventaja es que la corporación se relaciona con los

impuestos. Las utilidades de la corporación estas sujetas

al doble gravamen, es decir la empresa paga impuestos sobre

el ingreso que gana y los accionistas hacen lo mismo de

manera individual.

Compañías de responsabilidad limitada (CRL)

Esta es una forma de asociación de negocios hibrida que

combina los mejores aspectos de una corporación y de una

sociedad. Proporciona a sus dueños llamados “miembros” un

estilo corporativo de responsabilidad limitada y el

tratamiento de impuestos de una sociedad. Es adecuada o

recomendable para empresas pequeñas y medianas.

Estas compañías pueden poseer estas cualidades:

responsabilidad limitada, administración centralizada, vida

ilimitada y la capacidad de transferir intereses de la

propiedad sin el previo consentimiento de los otros socios.

Los socios no son personalmente responsables de las deudas

de que incurra la compañía.

EL ENTORNO FISCAL

Todas las decisiones de negocios se ven afectadas directa o

indirectamente por los impuestos.

Impuestos corporativos.

El ingreso gravable de una corporación se encuentra

deduciendo todos los gastos permitidos, incluyendo

depreciación e interés de los ingresos.

La tarifa aplicable para el año 2011 será del 24%, para el

año 2012 será del 23% y este año la tasa es del 22% (tomado

de la página del SRI) La tasa de impuesto es el porcentaje

del ingreso gravable que debe pagarse como impuesto que

aplica a cada nivel de ingreso.

Depreciación.- es la asignación sistemática de los costos

de un bien de capital en un periodo dado para reportes

financieros, fines fiscales o ambos.

Existen varios tipos de depreciación entre ellos tenemos:

depreciación lineal, método acelerado, método de unidades

producidas y método de suma de dígitos.

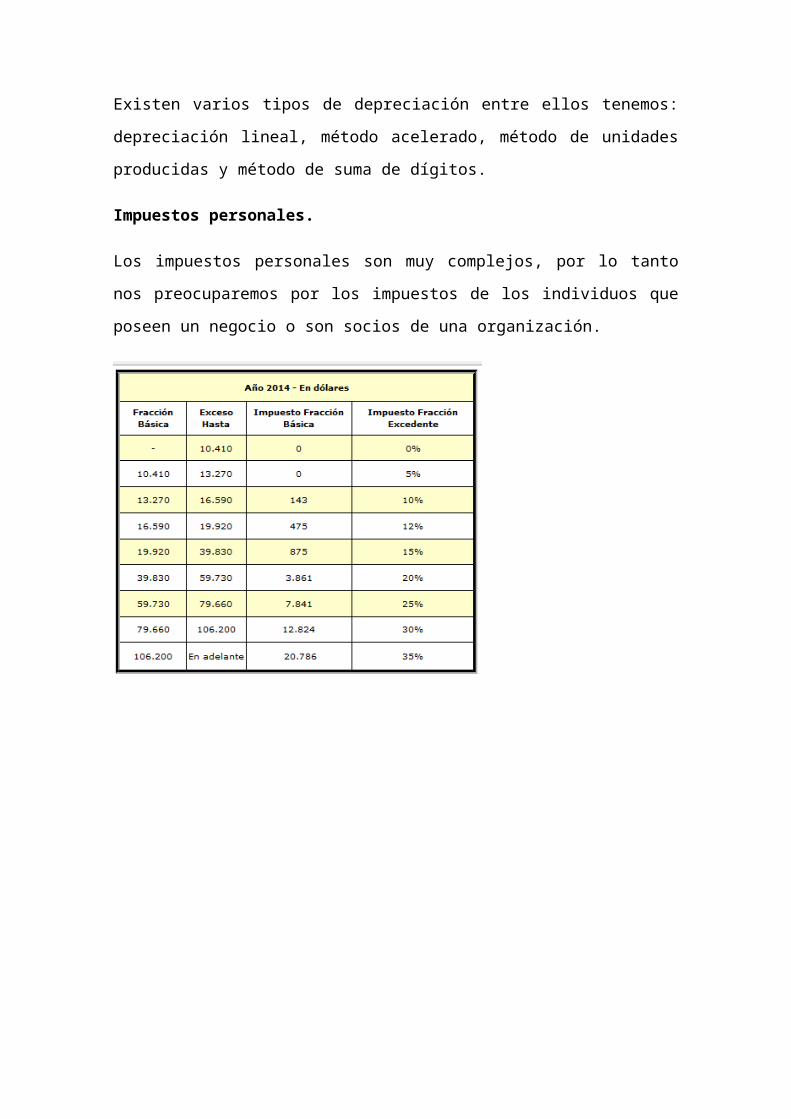

Impuestos personales.

Los impuestos personales son muy complejos, por lo tanto

nos preocuparemos por los impuestos de los individuos que

poseen un negocio o son socios de una organización.

Copyright © 2022 FDOKUMEN