ADM ADM --025 025 ADMINISTRAÇÃO DE ADMINISTRAÇÃO DE CUSTOS CUSTOS --I I

22

1 ADM ADM - 025 025 ADMINISTRAÇÃO DE ADMINISTRAÇÃO DE CUSTOS CUSTOS - I Prof. Luiz Guilherme Azevedo Mauad, MSc. Prof. Luiz Guilherme Azevedo Mauad, MSc. [email protected] [email protected] 2010 2010 Objetivo: Objetivo: • Fornecer aos alunos os conceitos do sistema Fornecer aos alunos os conceitos do sistema tradicional de custos; tradicional de custos; • Fornecer as técnicas utilizadas para apuração Fornecer as técnicas utilizadas para apuração dos dos custos custos; • Criar condições para a compreensão de novos Criar condições para a compreensão de novos sistemas de custos, como o sistema de custos ABC. sistemas de custos, como o sistema de custos ABC. Metodologia: Metodologia: • Aulas expositivas com resolução de exercícios Aulas expositivas com resolução de exercícios práticos. práticos. • Aplicação dos conhecimentos adquiridos, na Aplicação dos conhecimentos adquiridos, na disciplina, em um Projeto de Consultoria disciplina, em um Projeto de Consultoria Empresarial (CE) Empresarial (CE) desenvolvido em uma desenvolvido em uma empresa real. empresa real. Bibliografias Bibliografias: • MARTINS, Eliseu. MARTINS, Eliseu. Contabilidade de custos (9ª Edição) Contabilidade de custos (9ª Edição). São Paulo: Editora Atlas S.A, 2003. São Paulo: Editora Atlas S.A, 2003. • MARTINS, Eliseu. MARTINS, Eliseu. Contabilidade de custos Contabilidade de custos - Livro de Livro de Exercícios (9ª Edição) Exercícios (9ª Edição). São Paulo: Editora Atlas S.A, São Paulo: Editora Atlas S.A, 2006. 2006.

-

Upload

mauriciodenassau -

Category

Documents

-

view

0 -

download

0

Transcript of ADM ADM --025 025 ADMINISTRAÇÃO DE ADMINISTRAÇÃO DE CUSTOS CUSTOS --I I

1

ADM ADM -- 025025

ADMINISTRAÇÃO DE ADMINISTRAÇÃO DE CUSTOS CUSTOS -- II

Prof. Luiz Guilherme Azevedo Mauad, MSc.Prof. Luiz Guilherme Azevedo Mauad, MSc.

[email protected]@unifei.edu.br

20102010

Objetivo:Objetivo:•• Fornecer aos alunos os conceitos do sistema Fornecer aos alunos os conceitos do sistema tradicional de custos;tradicional de custos;

•• Fornecer as técnicas utilizadas para apuração Fornecer as técnicas utilizadas para apuração dos dos custoscustos;;

•• Criar condições para a compreensão de novos Criar condições para a compreensão de novos sistemas de custos, como o sistema de custos ABC.sistemas de custos, como o sistema de custos ABC.

Metodologia:Metodologia:•• Aulas expositivas com resolução de exercícios Aulas expositivas com resolução de exercícios práticos.práticos.

•• Aplicação dos conhecimentos adquiridos, na Aplicação dos conhecimentos adquiridos, na disciplina, em um Projeto de Consultoria disciplina, em um Projeto de Consultoria Empresarial (CE) Empresarial (CE) desenvolvido em uma desenvolvido em uma empresa real.empresa real.

BibliografiasBibliografias::

•• MARTINS, Eliseu. MARTINS, Eliseu. Contabilidade de custos (9ª Edição)Contabilidade de custos (9ª Edição)..São Paulo: Editora Atlas S.A, 2003.São Paulo: Editora Atlas S.A, 2003.

•• MARTINS, Eliseu. MARTINS, Eliseu. Contabilidade de custos Contabilidade de custos -- Livro de Livro de

Exercícios (9ª Edição)Exercícios (9ª Edição).. São Paulo: Editora Atlas S.A, São Paulo: Editora Atlas S.A, 2006.2006.

2

Bibliografias:Bibliografias:

•• STARK, STARK, J.A.J.A. Contabilidade de custos Contabilidade de custos -- São Paulo: São Paulo: Pearson/Pearson/PrenticePrentice Hall, 2007.Hall, 2007.

•• HORNGREN, C. T. e outros HORNGREN, C. T. e outros -- Contabilidade Contabilidade de de

custos custos Vols. 1 e 2 Vols. 1 e 2 -- São Paulo: Pearson/São Paulo: Pearson/PrenticePrentice Hall, Hall, 2004.2004.

Bibliografias:Bibliografias:•• NAGLE, T.T e HOGAN, J. E. Estratégias e táticas de preço NAGLE, T.T e HOGAN, J. E. Estratégias e táticas de preço (4ª Edição)(4ª Edição).. São Paulo: Pearson/São Paulo: Pearson/PrenticePrentice Hall, 2007.Hall, 2007.

•• GUERREIRO, R. GUERREIRO, R. Gestão do lucro Gestão do lucro -- São São Paulo: Editora Atlas Paulo: Editora Atlas S.A, 2006.S.A, 2006.

•• OSTRENGA, M. OSTRENGA, M. Guia da Ernst & Young para gestão total dos Guia da Ernst & Young para gestão total dos

CustosCustos. Rio de Janeiro: Editora Record, 1997.. Rio de Janeiro: Editora Record, 1997.

•• KAPLAN, R.S. e COOPER, R. KAPLAN, R.S. e COOPER, R. Custo e desempenho Custo e desempenho ––

Administre seus custos para ser mais competitivo.Administre seus custos para ser mais competitivo. São Paulo: São Paulo: Editora Futura, 1998. Editora Futura, 1998.

•• LEONE, G.S.G. LEONE, G.S.G. Curso de contabilidade de custosCurso de contabilidade de custos. São Paulo: . São Paulo: Editora Atlas S.A, 1997.Editora Atlas S.A, 1997.

•• BORNIA, A.C. BORNIA, A.C. Análise gerencial de custosAnálise gerencial de custos. São Paulo: . São Paulo: Bookman, 2002.Bookman, 2002.

•• BRUNI, A. L. e FAMÁ, R. BRUNI, A. L. e FAMÁ, R. Gestão de custos e formação de Gestão de custos e formação de

preços preços -- São Paulo: São Paulo: Editora Atlas S.A, 2004.Editora Atlas S.A, 2004.

Avaliação:Avaliação:

2 Notas Bimestrais

AdministraçãoAdministraçãode custosde custos

AdministraçãoAdministraçãode custosde custos

75% da nota = provas25% da nota = trabalhos e participação

EXAME FINAL: Média aritmética das provas

Data das provas:Data das provas:

Dia 29/04/10 - 1ª Prova Bimestral

Dia 29/06/10 – 2ª Prova Bimestral

3

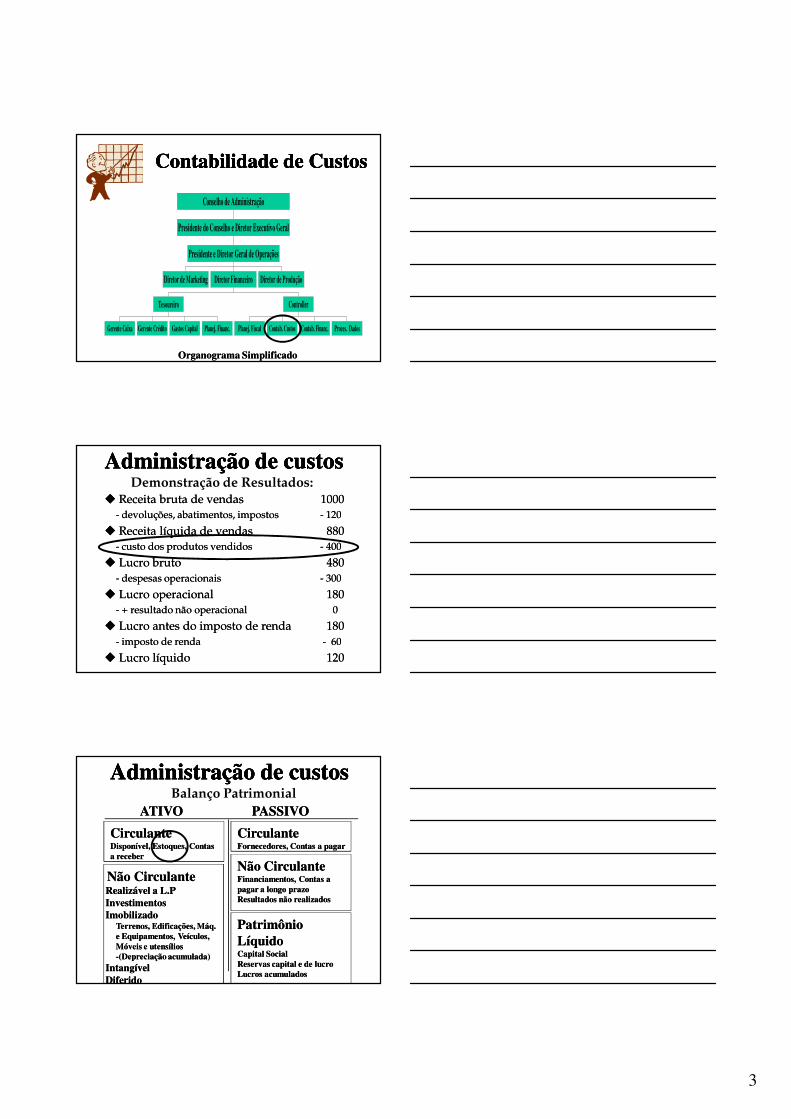

Contabilidade de CustosContabilidade de CustosContabilidade de CustosContabilidade de Custos

Diretor de Marketing

Gerente Caixa Gerente Crédito Gastos Capital Planej. Financ.

Tesoureiro

Planej. Fiscal Contab. Custos Contab. Financ. Proces. Dados

Controller

Diretor Financeiro Diretor de Produção

Presidente e Diretor Geral de Operações

Presidente do Conselho e Diretor Executivo Geral

Conselho de Administração

Organograma SimplificadoOrganograma Simplificado

Demonstração de Resultados:�� Receita bruta de vendasReceita bruta de vendas 10001000

-- devoluções, abatimentos, impostosdevoluções, abatimentos, impostos -- 120120

�� Receita líquida de vendasReceita líquida de vendas 880880

-- custo dos produtos vendidoscusto dos produtos vendidos -- 400400

�� Lucro brutoLucro bruto 480480

-- despesas operacionaisdespesas operacionais -- 300300

�� Lucro operacionalLucro operacional 180180

-- + resultado não operacional+ resultado não operacional 00

�� Lucro antes do imposto de renda Lucro antes do imposto de renda 180180

-- imposto de rendaimposto de renda -- 6060

�� Lucro líquidoLucro líquido 120120

Administração de custosAdministração de custosAdministração de custosAdministração de custos

Balanço PatrimonialATIVOATIVO

CirculanteCirculanteDisponível, Estoques, Contas Disponível, Estoques, Contas a recebera receber

Não CirculanteNão CirculanteRealizável a L.PRealizável a L.PInvestimentosInvestimentosImobilizadoImobilizado

Terrenos, Edificações, Máq. Terrenos, Edificações, Máq. e Equipamentos, Veículos, e Equipamentos, Veículos, Móveis e utensíliosMóveis e utensílios--(Depreciação acumulada)(Depreciação acumulada)

IntangívelIntangívelDiferidoDiferido

CirculanteCirculanteFornecedores, Contas a pagarFornecedores, Contas a pagar

Não CirculanteNão CirculanteFinanciamentos, Contas a Financiamentos, Contas a pagar a longo pagar a longo prazoprazoResultados não realizadosResultados não realizados

Patrimônio Patrimônio LíquidoLíquidoCapital Capital SocialSocialReservas capital e de lucroReservas capital e de lucroLucros acumuladosLucros acumulados

PASSIVOPASSIVO

Administração de custosAdministração de custosAdministração de custosAdministração de custos

4

Objetivos dos Sistemas de Custos:

� Cálculo do custo dos produtos

� Controle de custos

� Elaboração de demonstrações financeiras

Relação custo e preço:

� Preço = custo + lucro ?

CustoCusto

LucroLucro

PreçoPreço

Administração de Administração de custoscustos

Administração de Administração de custoscustos

Atributos de Sistema de Custeio moderno:

Administração de Administração de custoscustos

Administração de Administração de custoscustos

Informações

sobre o que

interessa ao

cliente

Medir a

rentabilidade

dos objetos de

custos

Conhecer a

estrutura de

custos

Quais os

fatores

causadores do

custo

Deve ser

atrativo em

uma análise

custo/benefício

Suportar

melhoria

contínua

Introdução a contabilidade de custosIntrodução a contabilidade de custos

CONTABILIDADE GERENCIAL:CONTABILIDADE GERENCIAL:

•• É o uso da informação contábil como ferramenta É o uso da informação contábil como ferramenta para administração;para administração;

•• Essas informações devem ser desejáveis e úteis;Essas informações devem ser desejáveis e úteis;

•• Utiliza de outras disciplinas como economia, Utiliza de outras disciplinas como economia, finanças, estatística, PO, etc.finanças, estatística, PO, etc.

5

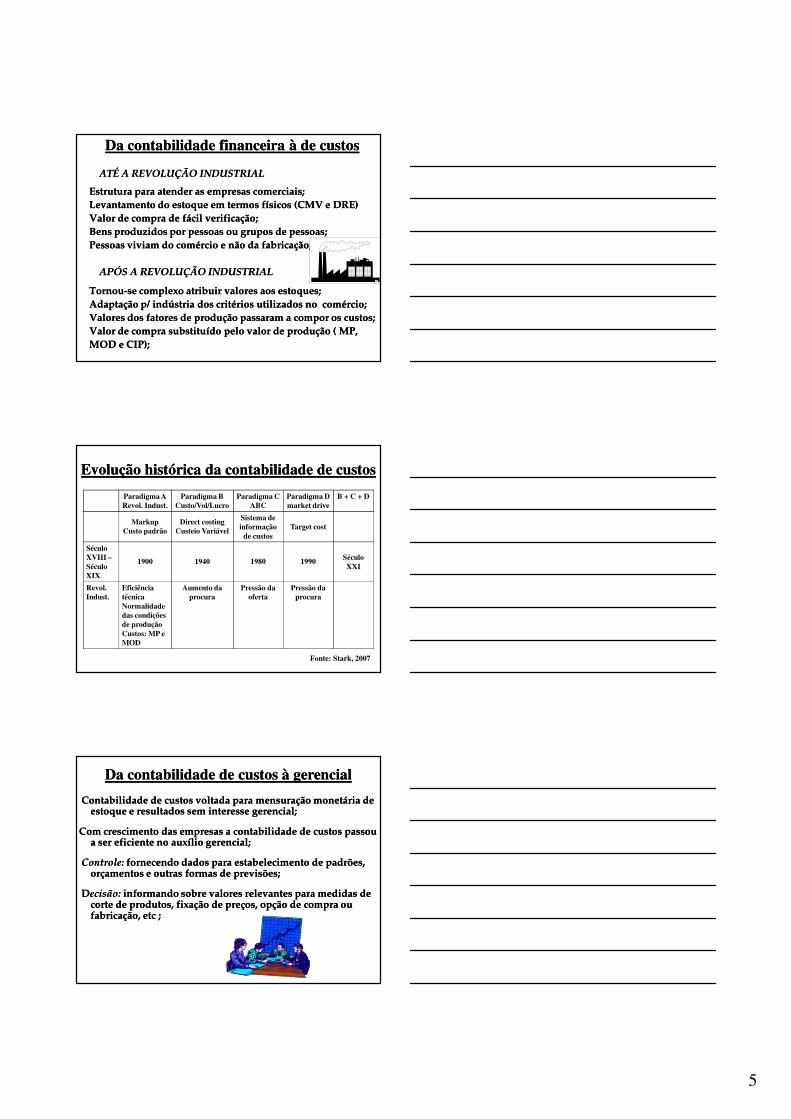

Da contabilidade financeira à de custosDa contabilidade financeira à de custos

ATÉ A REVOLUÇÃO INDUSTRIALATÉ A REVOLUÇÃO INDUSTRIAL

Estrutura para atender as empresas comerciais;Estrutura para atender as empresas comerciais;Levantamento do estoque em termos físicos (CMV e DRE)Levantamento do estoque em termos físicos (CMV e DRE)Valor de compra de fácil verificação;Valor de compra de fácil verificação;Bens produzidos por pessoas ou grupos de pessoas;Bens produzidos por pessoas ou grupos de pessoas;Pessoas viviam do comércio e não da fabricação;Pessoas viviam do comércio e não da fabricação;

APÓS A REVOLUÇÃO INDUSTRIALAPÓS A REVOLUÇÃO INDUSTRIAL

TornouTornou--se complexo atribuir valores aos estoques;se complexo atribuir valores aos estoques;Adaptação p/ indústria dos critérios utilizados no comércio;Adaptação p/ indústria dos critérios utilizados no comércio;Valores dos fatores de produção passaram a compor os custos;Valores dos fatores de produção passaram a compor os custos;Valor de compra substituído pelo valor de produção ( Valor de compra substituído pelo valor de produção ( MP,MP,MOD MOD e CIP); e CIP);

Evolução histórica da contabilidade de custosEvolução histórica da contabilidade de custos

Paradigma ARevol. Indust.

Paradigma BCusto/Vol/Lucro

Paradigma C ABC

Paradigma D market drive

B + C + D

MarkupCusto padrão

Direct costingCusteio Variável

Sistema de informação

de custosTarget cost

Século XVIII –Século XIX

1900 1940 1980 1990 Século XXI

Revol.Indust.

Eficiência técnicaNormalidade das condições de produçãoCustos: MP e MOD

Aumento da procura

Pressão da oferta

Pressão da procura

Fonte: Stark, 2007

Da contabilidade de custos à gerencialDa contabilidade de custos à gerencial

Contabilidade de custos voltada para mensuração monetária de Contabilidade de custos voltada para mensuração monetária de estoque e resultados sem interesse gerencial;estoque e resultados sem interesse gerencial;

Com crescimento das empresas a contabilidade de custos passou Com crescimento das empresas a contabilidade de custos passou a ser eficiente no auxílio gerencial;a ser eficiente no auxílio gerencial;

Controle:Controle: fornecendo dados para estabelecimento de padrões, fornecendo dados para estabelecimento de padrões, orçamentos e outras formas de previsões;orçamentos e outras formas de previsões;

DDecisão: ecisão: informando sobre valores relevantes para medidas de informando sobre valores relevantes para medidas de corte de produtos, fixação de preços, opção de compra ou corte de produtos, fixação de preços, opção de compra ou fabricação, etc ;fabricação, etc ;

6

Sistema de Informações GerenciaisSistema de Informações Gerenciais

ContabilidadeFinanceira

Sistema Orçamentário

Contabilidadede Custos

ContabilidadeGerencial

IntroduçãoIntrodução

Terminologia:Terminologia:

GastoGasto

• Investimento• Custo• Despesa• Perda• Desembolso

Terminologia:

Gastos:

Despesa

Custo

•Investimento

IntroduçãoIntrodução

7

IntroduçãoIntrodução

Compra de MPCompra de MP I ou CI ou C

Consumo de energia elétricaConsumo de energia elétrica C ou DC ou D

Utilização de mãoUtilização de mão--dede--obraobra CC

Consumo de combustívelConsumo de combustível C ou DC ou D

Aquisição de máquinasAquisição de máquinas II

Depreciação de máquinaDepreciação de máquina C ou DC ou D

Estrago acidental e imprevisível de materialEstrago acidental e imprevisível de material PP

Depreciação acumuladaDepreciação acumulada II

Comissão de vendedorComissão de vendedor DD

Princípios contábeis aplicados a custosPrincípios contábeis aplicados a custos�� Princípio da realização da receita:Princípio da realização da receita:

É o reconhecimento contábil do resultado (L ou P) É o reconhecimento contábil do resultado (L ou P) apenas quando da realização da receita.apenas quando da realização da receita.

�� Princípio do conservadorismo ou prudência:Princípio do conservadorismo ou prudência:

Quando houver dúvida sobre tratar um determinado Quando houver dúvida sobre tratar um determinado gasto como ativo ou redutor de PL, devegasto como ativo ou redutor de PL, deve--se optar pela se optar pela forma de maior precaução, ou seja, a segunda.forma de maior precaução, ou seja, a segunda.

�� Princípio da materialidade ou relevância:Princípio da materialidade ou relevância:

Ele dEle desobriga de um tratamento mais rigoroso esobriga de um tratamento mais rigoroso aqueles itens cujo valor monetário é pequeno dentro aqueles itens cujo valor monetário é pequeno dentro dos gastos.dos gastos.

�� Princípio da consistência ou uniformidade:Princípio da consistência ou uniformidade:

Quando existem diversas alternativas de registro Quando existem diversas alternativas de registro contábil de um mesmo evento, todas válidas dentro dos contábil de um mesmo evento, todas válidas dentro dos princípios geralmente aceitos, deve a empresa adotar princípios geralmente aceitos, deve a empresa adotar uma delas de forma consistente.uma delas de forma consistente.

�� Princípio da competência:Princípio da competência:

Diz respeito basicamente ao momento do Diz respeito basicamente ao momento do reconhecimento das despesas.reconhecimento das despesas.

Princípios contábeis aplicados a custosPrincípios contábeis aplicados a custos

�� Princípio do custo histórico com base de valor :Princípio do custo histórico com base de valor :

Os ativos são registrados contabilmente por seu valor Os ativos são registrados contabilmente por seu valor original de entrada, ou seja, histórico.original de entrada, ou seja, histórico.

8

Métodos de apropriação de custosMétodos de apropriação de custos

�� Custeio por absorção ou tradicionalCusteio por absorção ou tradicional

�� Custeio direto ou variávelCusteio direto ou variável

�� Custeio ABCCusteio ABC

�� Custeio RKWCusteio RKW

�� ETC... ETC...

Custeio significa apropriação de custosCusteio significa apropriação de custos

23

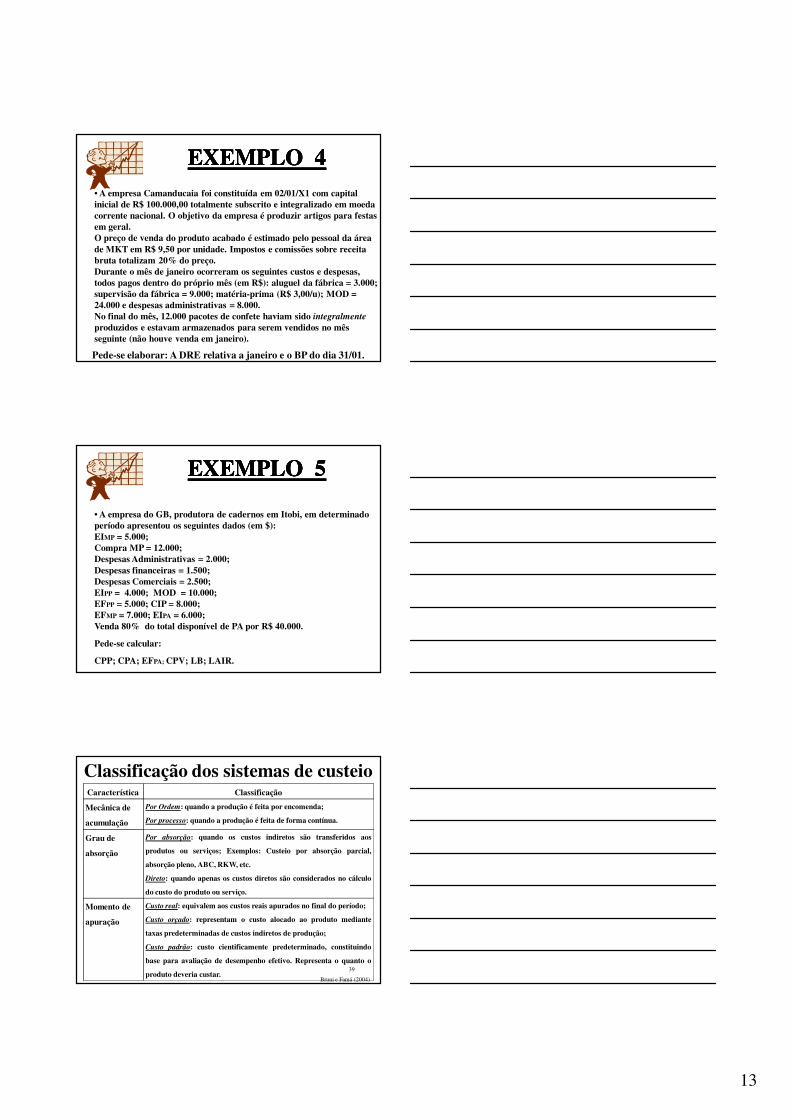

Característica Classificação

Mecânica de

acumulação

Por Ordem: quando a produção é feita por encomenda;

Por processo: quando a produção é feita de forma contínua.

Grau de

absorção

Por absorção: quando os custos indiretos são transferidos aos

produtos ou serviços; Exemplos: Custeio por absorção parcial,

absorção pleno, ABC, RKW, etc.

Direto: quando apenas os custos diretos são considerados no cálculo

do custo do produto ou serviço.

Momento de

apuração

Custo real: equivalem aos custos reais apurados no final do período;

Custo orçado: representam o custo alocado ao produto mediante

taxas predeterminadas de custos indiretos de produção;

Custo padrão: custo cientificamente predeterminado, constituindo

base para avaliação de desempenho efetivo. Representa o quanto o

produto deveria custar.

Classificação dos sistemas de custeio

Bruni e Famá (2004)

A difícil separação entre custos e despesasA difícil separação entre custos e despesas

�� Só devem ser rateados e ter uma parte atribuída Só devem ser rateados e ter uma parte atribuída aos custos de produção e outra às despesas do aos custos de produção e outra às despesas do período os valores relevantes que visivelmente período os valores relevantes que visivelmente contêm ambos os elementos e podem, por contêm ambos os elementos e podem, por critérios não excessivamente arbitrários, ser critérios não excessivamente arbitrários, ser divididos nos dois grupos.divididos nos dois grupos.

9

Onde terminam os custos de produção Onde terminam os custos de produção

�� A regra é simples, basta definir o momento em A regra é simples, basta definir o momento em que o produto está pronto para a venda. Até aí, que o produto está pronto para a venda. Até aí, todos os gastos são custos. A partir desse todos os gastos são custos. A partir desse momento, despesas.momento, despesas.

ProdutoAcabado

Gastos de pesquisa e Gastos de pesquisa e desenvolvimento de novos produtosdesenvolvimento de novos produtos

�� Despesas de período:Despesas de período: onde todos os gastos são onde todos os gastos são descarregados na conta de resultados no período descarregados na conta de resultados no período em que são incorridos;em que são incorridos;

�� Investimentos para amortização:Investimentos para amortização: são colocados são colocados na forma de diferido para serem distribuídos aos na forma de diferido para serem distribuídos aos produtos quando de sua fabricação. produtos quando de sua fabricação.

I - gastos de implantação e pré-operacionais; II - gastos com pesquisa e desenvolvimento de produtos; III - gastos de implantação de sistemas e métodos; IV - gastos de reorganização ou reestruturação.

Ativo IntangívelAtivo Intangível� Ativos intangíveis são bens não-físicos;

� Lei nº 11.638/07 e Medida Provisória nº 449/08, em vigor a partir de 01/01/2008;

� Deve figurar no Balanço Patrimonial das empresas como subgrupo de Ativo Permanente somente se seu valor for mensurado com segurança, for provável os benefícios gerados por este ativo em favor da entidade;

� Cia abertas regulada pela deliberação CVM nº488/05Recursos humanos;Marcas e Patentes;Tecnologia;Know-how;Direitos autorais;Clientes, etc.

10

2. Classificação de Custos2. Classificação de Custos2. Classificação de Custos2. Classificação de Custos

Classificação em direto e indiretoClassificação em direto e indireto

Custo DiretoCusto Direto: : facilmente atribuível ao produto;facilmente atribuível ao produto;

Custo IndiretoCusto Indireto: : certa dificuldade de atribuição. certa dificuldade de atribuição. Apropriação estimada e muitas vezes arbitrária;Apropriação estimada e muitas vezes arbitrária;

2. Classificação de Custos2. Classificação de Custos2. Classificação de Custos2. Classificação de Custos

Custo VariávelCusto Variável:: varia com o volume de produção;varia com o volume de produção;

Custo FixoCusto Fixo:: Independe do volume de produção.Independe do volume de produção.

Relação entre o valor de um custo e o volume de Relação entre o valor de um custo e o volume de atividade numa unidade de tempo. atividade numa unidade de tempo.

Obs: Obs: As despesas recebem apenas aAs despesas recebem apenas a

Classificação Fixa ou Variável.Classificação Fixa ou Variável.

Classificação em variável e fixoClassificação em variável e fixo

Classificação de CustosClassificação de Custos�� Matéria primaMatéria prima

�� EmbalagensEmbalagens

�� Materiais de consumoMateriais de consumo

�� Mão de obraMão de obra

�� Salários da supervisãoSalários da supervisão

�� Depreciação das máquinasDepreciação das máquinas

�� Energia elétricaEnergia elétrica

�� Aluguel do prédioAluguel do prédio

DiretoDireto

DiretoDireto

IndiretoIndireto

D ou ID ou I

IndiretoIndireto

IndiretoIndireto

D ou ID ou I

IndiretoIndireto

VariávelVariável

VariávelVariável

FixoFixo

F ou VF ou V

FixoFixo

FixoFixo

F ou VF ou V

FixoFixo

11

Classificações e NomenclaturasClassificações e Nomenclaturas

Conceitos e Classificação Conceitos e Classificação de Custosde Custos

Conceitos e Classificação Conceitos e Classificação de Custosde Custos

Matéria primaMP

Mão-de-obra diretaMOD

Custos Indiretos deProdução - CIP

Custo Primário

Custo de Conversãoou Transformação

Custo do Produto

�� Custo da Produção do Período Custo da Produção do Período

Conceitos e Classificação Conceitos e Classificação de Custosde Custos

Conceitos e Classificação Conceitos e Classificação de Custosde Custos

Início do períodoInício do períodoTransferidos para Transferidos para Produtos AcabadosProdutos Acabados Final do períodoFinal do período

�� Custo da Produção Acabada Custo da Produção Acabada

�� Custo dos Produtos Vendidos Custo dos Produtos Vendidos

�� Custo dos Produtos em Elaboração Custo dos Produtos em Elaboração

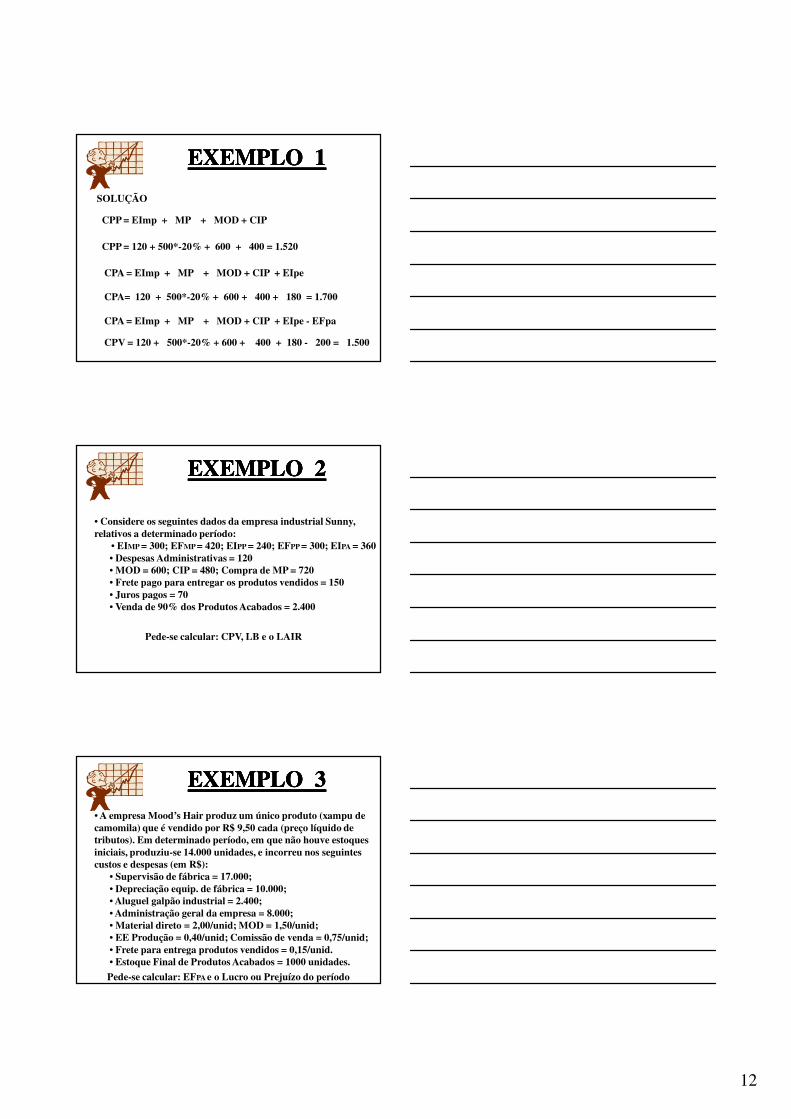

EXEMPLO 1EXEMPLO 1EXEMPLO 1EXEMPLO 1

• A empresa Máxima atua no mercado de produção de móveis na região de Itatiba. Em determinado mês, incorreu nos seguintes gastos:

• compra de matéria prima $ 500.000• Devolução de 20% das compras acima• MOD $ 600.000• CIP $ 400.000

OUTROS DADOS:

• Estoque inicial de MP $ 120.000• Estoque inicial de produtos elaboração $ 180.000• Estoque final de produtos acabados $ 200.000• Não havia outros estoques

Pede-se calcular: CPP, CPA e o CPV

12

EXEMPLO 1EXEMPLO 1EXEMPLO 1EXEMPLO 1

SOLUÇÃO

CPP = EImp + MP + MOD + CIP

CPA= 120 + 500*-20% + 600 + 400 + 180 = 1.700

CPV = 120 + 500*-20% + 600 + 400 + 180 - 200 = 1.500

CPP = 120 + 500*-20% + 600 + 400 = 1.520

CPA = EImp + MP + MOD + CIP + EIpe

CPA = EImp + MP + MOD + CIP + EIpe - EFpa

EXEMPLO 2EXEMPLO 2EXEMPLO 2EXEMPLO 2

• Considere os seguintes dados da empresa industrial Sunny, relativos a determinado período:

• EIMP = 300; EFMP = 420; EIPP = 240; EFPP = 300; EIPA = 360• Despesas Administrativas = 120• MOD = 600; CIP = 480; Compra de MP = 720• Frete pago para entregar os produtos vendidos = 150• Juros pagos = 70• Venda de 90% dos Produtos Acabados = 2.400

Pede-se calcular: CPV, LB e o LAIR

EXEMPLO 3EXEMPLO 3EXEMPLO 3EXEMPLO 3• A empresa Mood’s Hair produz um único produto (xampu de camomila) que é vendido por R$ 9,50 cada (preço líquido de tributos). Em determinado período, em que não houve estoques iniciais, produziu-se 14.000 unidades, e incorreu nos seguintes custos e despesas (em R$):

• Supervisão de fábrica = 17.000; • Depreciação equip. de fábrica = 10.000;• Aluguel galpão industrial = 2.400;• Administração geral da empresa = 8.000;• Material direto = 2,00/unid; MOD = 1,50/unid;• EE Produção = 0,40/unid; Comissão de venda = 0,75/unid;• Frete para entrega produtos vendidos = 0,15/unid.• Estoque Final de Produtos Acabados = 1000 unidades.

Pede-se calcular: EFPA e o Lucro ou Prejuízo do período

13

EXEMPLO 4EXEMPLO 4EXEMPLO 4EXEMPLO 4• A empresa Camanducaia foi constituída em 02/01/X1 com capital inicial de R$ 100.000,00 totalmente subscrito e integralizado em moeda corrente nacional. O objetivo da empresa é produzir artigos para festas em geral.O preço de venda do produto acabado é estimado pelo pessoal da área de MKT em R$ 9,50 por unidade. Impostos e comissões sobre receita bruta totalizam 20% do preço. Durante o mês de janeiro ocorreram os seguintes custos e despesas, todos pagos dentro do próprio mês (em R$): aluguel da fábrica = 3.000; supervisão da fábrica = 9.000; matéria-prima (R$ 3,00/u); MOD = 24.000 e despesas administrativas = 8.000.No final do mês, 12.000 pacotes de confete haviam sido integralmente

produzidos e estavam armazenados para serem vendidos no mês seguinte (não houve venda em janeiro).

Pede-se elaborar: A DRE relativa a janeiro e o BP do dia 31/01.

EXEMPLO EXEMPLO 55EXEMPLO EXEMPLO 55

• A empresa do GB, produtora de cadernos em Itobi, em determinado período apresentou os seguintes dados (em $):EIMP = 5.000; Compra MP = 12.000; Despesas Administrativas = 2.000; Despesas financeiras = 1.500; Despesas Comerciais = 2.500; EIPP = 4.000; MOD = 10.000; EFPP = 5.000; CIP = 8.000; EFMP = 7.000; EIPA = 6.000; Venda 80% do total disponível de PA por R$ 40.000.

Pede-se calcular:

CPP; CPA; EFPA; CPV; LB; LAIR.

39

Característica Classificação

Mecânica de

acumulação

Por Ordem: quando a produção é feita por encomenda;

Por processo: quando a produção é feita de forma contínua.

Grau de

absorção

Por absorção: quando os custos indiretos são transferidos aos

produtos ou serviços; Exemplos: Custeio por absorção parcial,

absorção pleno, ABC, RKW, etc.

Direto: quando apenas os custos diretos são considerados no cálculo

do custo do produto ou serviço.

Momento de

apuração

Custo real: equivalem aos custos reais apurados no final do período;

Custo orçado: representam o custo alocado ao produto mediante

taxas predeterminadas de custos indiretos de produção;

Custo padrão: custo cientificamente predeterminado, constituindo

base para avaliação de desempenho efetivo. Representa o quanto o

produto deveria custar.

Classificação dos sistemas de custeio

Bruni e Famá (2004)

14

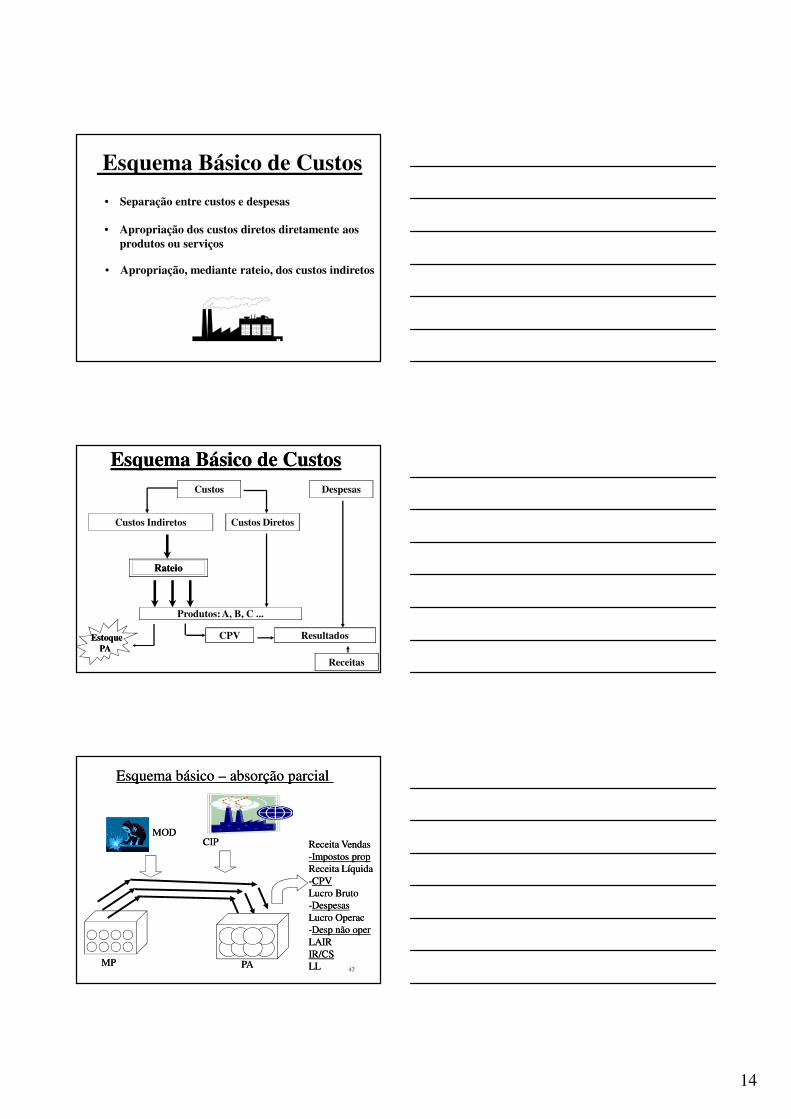

Esquema Básico de Custos

• Separação entre custos e despesas

• Apropriação dos custos diretos diretamente aos produtos ou serviços

• Apropriação, mediante rateio, dos custos indiretos

Esquema Básico de CustosEsquema Básico de Custos

Produtos: A, B, C ...

RateioRateio

CPV

Custos Indiretos Custos Diretos

Despesas

Resultados

Receitas

Custos

EstoqueEstoquePAPA

42MPMP PAPA

MODMODCIPCIP Receita VendasReceita Vendas

--Impostos propImpostos prop

Receita LíquidaReceita Líquida

--CPVCPV

Lucro BrutoLucro Bruto

--DespesasDespesas

Lucro OperacLucro Operac

--Desp não operDesp não oper

LAIRLAIR

IR/CSIR/CS

LLLL

Esquema básico Esquema básico –– absorção parcial absorção parcial

15

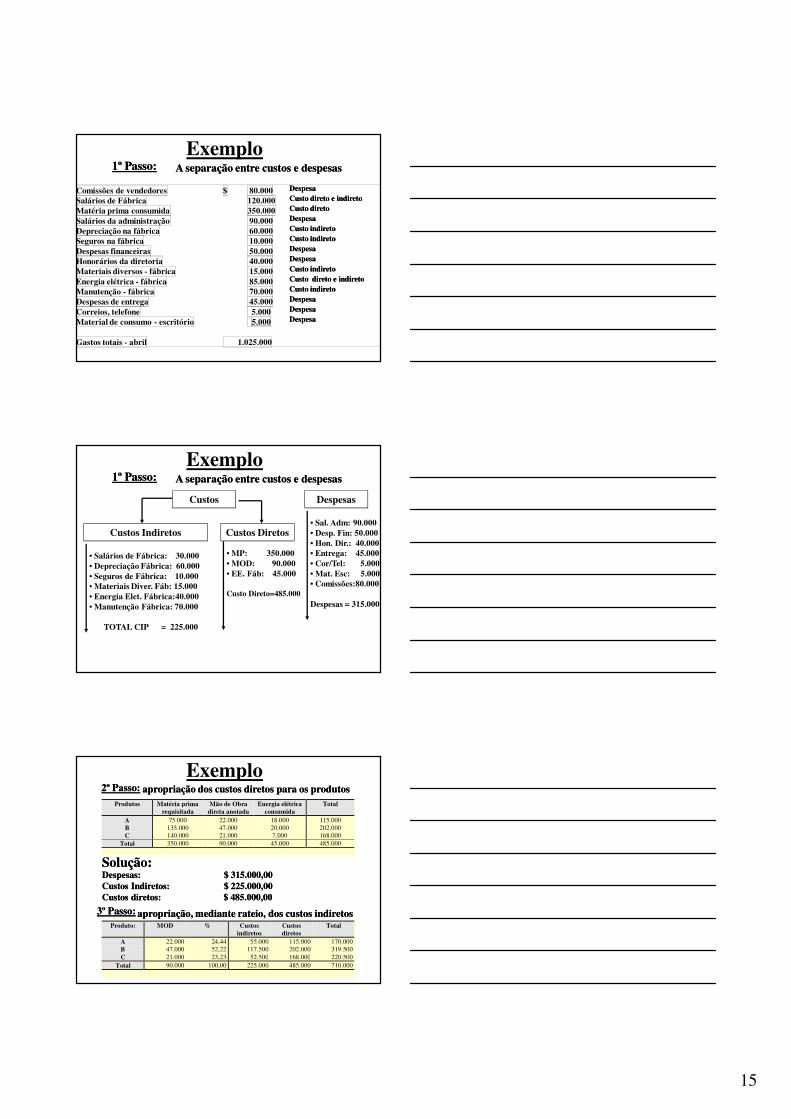

Exemplo

Comissões de vendedores $ 80.000Salários de Fábrica 120.000Matéria prima consumida 350.000Salários da administração 90.000Depreciação na fábrica 60.000Seguros na fábrica 10.000Despesas financeiras 50.000Honorários da diretoria 40.000Materiais diversos - fábrica 15.000Energia elétrica - fábrica 85.000Manutenção - fábrica 70.000Despesas de entrega 45.000Correios, telefone 5.000Material de consumo - escritório 5.000

Gastos totais - abril 1.025.000

DespesaDespesaCusto direto e indiretoCusto direto e indiretoCusto diretoCusto diretoDespesaDespesaCusto indiretoCusto indiretoCusto indiretoCusto indiretoDespesaDespesaDespesaDespesaCusto indiretoCusto indiretoCusto direto e indiretoCusto direto e indiretoCusto indiretoCusto indiretoDespesaDespesaDespesaDespesaDespesaDespesa

1º Passo:1º Passo: A separação entre custos e despesasA separação entre custos e despesas

Exemplo1º Passo:1º Passo: A separação entre custos e despesasA separação entre custos e despesas

Custos Indiretos Custos Diretos

DespesasCustos

• Salários de Fábrica: 30.000• Depreciação Fábrica: 60.000• Seguros de Fábrica: 10.000• Materiais Diver. Fáb: 15.000• Energia Elet. Fábrica:40.000• Manutenção Fábrica: 70.000

TOTAL CIP = 225.000

• MP: 350.000• MOD: 90.000• EE. Fáb: 45.000

Custo Direto=485.000

• Sal. Adm: 90.000• Desp. Fin: 50.000• Hon. Dir.: 40.000• Entrega: 45.000• Cor/Tel: 5.000• Mat. Esc: 5.000• Comissões:80.000

Despesas = 315.000

Exemplo2º Passo:2º Passo:

Solução:Solução:Despesas: Despesas: $ 315.000,00$ 315.000,00Custos Indiretos: Custos Indiretos: $ 225.000,00$ 225.000,00Custos diretos:Custos diretos: $ 485.000,00$ 485.000,00

Produtos Matéria primarequisitada

Mão de Obradireta anotada

Energia elétricaconsumida

Total

A 75.000 22.000 18.000 115.000

B 135.000 47.000 20.000 202.000

C 140.000 21.000 7.000 168.000

Total 350.000 90.000 45.000 485.000

Produto: MOD % Custosindiretos

Custosdiretos

Total

A 22.000 24,44 55.000 115.000 170.000

B 47.000 52,22 117.500 202.000 319.500

C 21.000 23,23 52.500 168.000 220.500

Total 90.000 100,00 225.000 485.000 710.000

3º Passo:3º Passo:

apropriação dos custos diretos para os produtosapropriação dos custos diretos para os produtos

apropriação, mediante rateio, dos custos indiretosapropriação, mediante rateio, dos custos indiretos

16

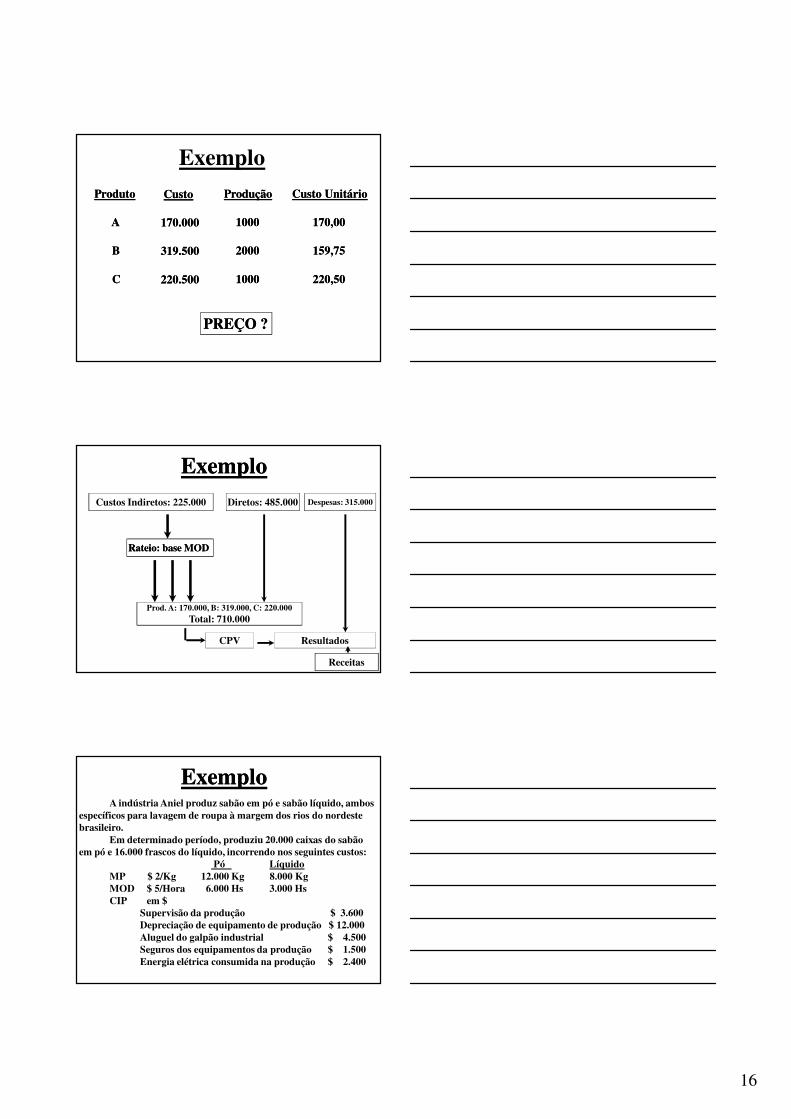

Exemplo

ProdutoProduto

AA

BB

CC

CustoCusto

170.000170.000

319.500319.500

220.500220.500

ProduçãoProdução

10001000

20002000

10001000

Custo UnitárioCusto Unitário

170,00170,00

159,75159,75

220,50220,50

PREÇO ?PREÇO ?

ExemploExemploCustos Indiretos: 225.000 Diretos: 485.000 Despesas: 315.000

Prod. A: 170.000, B: 319.000, C: 220.000Total: 710.000

Rateio: base MODRateio: base MOD

ResultadosCPV

Receitas

ExemploExemploA indústria Aniel produz sabão em pó e sabão líquido, ambos

específicos para lavagem de roupa à margem dos rios do nordeste brasileiro.

Em determinado período, produziu 20.000 caixas do sabão em pó e 16.000 frascos do líquido, incorrendo nos seguintes custos:

Pó LíquidoMP $ 2/Kg 12.000 Kg 8.000 KgMOD $ 5/Hora 6.000 Hs 3.000 HsCIP em $

Supervisão da produção $ 3.600Depreciação de equipamento de produção $ 12.000Aluguel do galpão industrial $ 4.500Seguros dos equipamentos da produção $ 1.500Energia elétrica consumida na produção $ 2.400

17

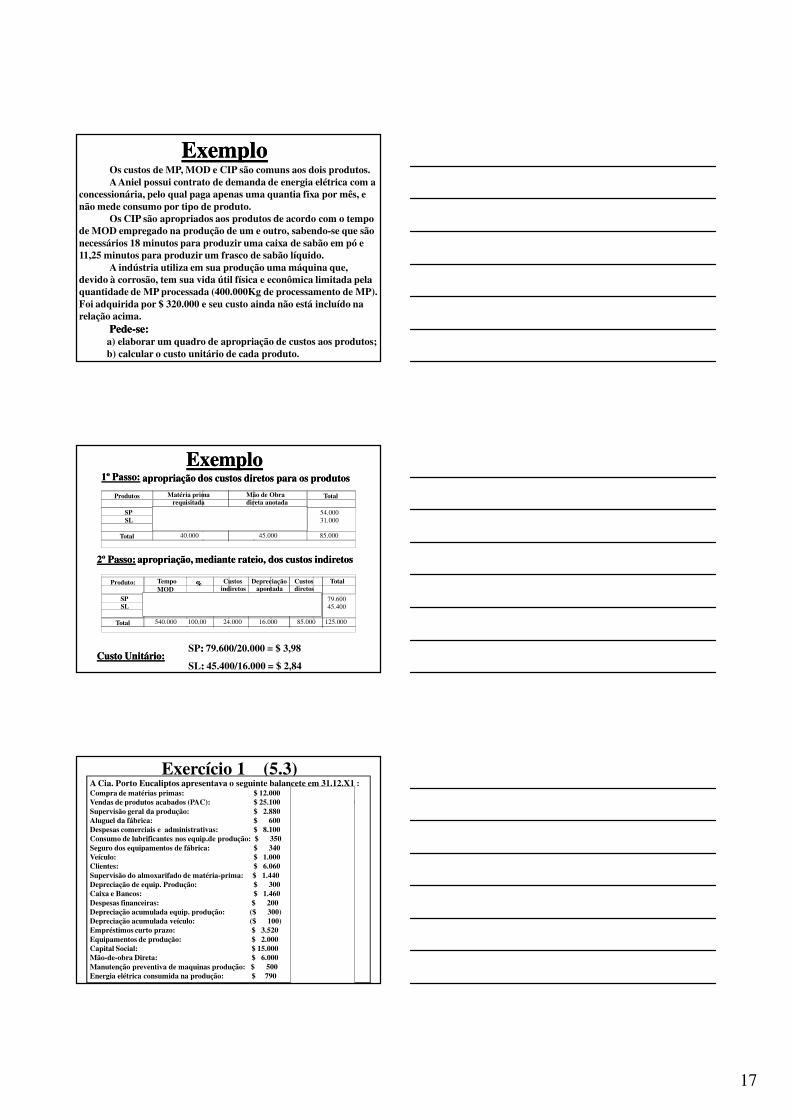

ExemploExemploOs custos de MP, MOD e CIP são comuns aos dois produtos.A Aniel possui contrato de demanda de energia elétrica com a

concessionária, pelo qual paga apenas uma quantia fixa por mês, e não mede consumo por tipo de produto.

Os CIP são apropriados aos produtos de acordo com o tempo de MOD empregado na produção de um e outro, sabendo-se que são necessários 18 minutos para produzir uma caixa de sabão em pó e 11,25 minutos para produzir um frasco de sabão líquido.

A indústria utiliza em sua produção uma máquina que, devido à corrosão, tem sua vida útil física e econômica limitada pela quantidade de MP processada (400.000Kg de processamento de MP). Foi adquirida por $ 320.000 e seu custo ainda não está incluído na relação acima.

PedePede--se:se:a) elaborar um quadro de apropriação de custos aos produtos;b) calcular o custo unitário de cada produto.

ExemploExemplo1º Passo:1º Passo:

2º Passo:2º Passo:

apropriação dos custos diretos para os produtosapropriação dos custos diretos para os produtos

apropriação, mediante rateio, dos custos indiretosapropriação, mediante rateio, dos custos indiretos

Custo Unitário:Custo Unitário:SP:: 79.600/20.000 = $ 3,98

SL:: 45.400/16.000 = $ 2,84

Produto: %% Custosindiretos

Total

SP 360.000 66,66 16.000 54.000 79.600SL 180.000 33,33 8.000 31.000 45.400

Total 540.000 100,00 24.000 85.000 125.000

TempoMOD diretos

Custosapontada

9.6006.400

16.000

Depreciação

Produtos Total

SP 24.000 30.000 54.000SL 16.000 15.000 31.000

Total 40.000 45.000 85.000

direta anotadaMão de ObraMatéria prima

requisitada

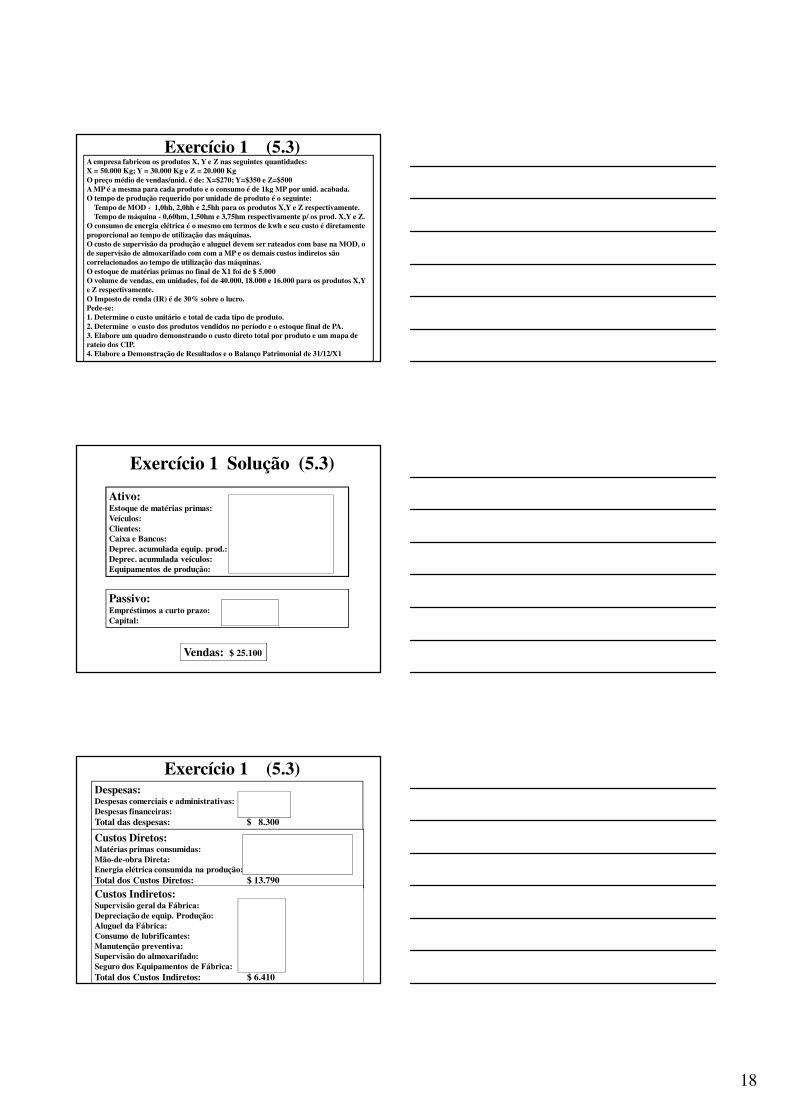

Exercício 1 (5.3)A Cia. Porto Eucaliptos apresentava o seguinte balancete em 31.12.X1 :Compra de matérias primas: $ 12.000Vendas de produtos acabados (PAC): $ 25.100Supervisão geral da produção: $ 2.880Aluguel da fábrica: $ 600Despesas comerciais e administrativas: $ 8.100Consumo de lubrificantes nos equip.de produção: $ 350Seguro dos equipamentos de fábrica: $ 340Veículo: $ 1.000Clientes: $ 6.060Supervisão do almoxarifado de matéria-prima: $ 1.440Depreciação de equip. Produção: $ 300Caixa e Bancos: $ 1.460Despesas financeiras: $ 200Depreciação acumulada equip. produção: ($ 300)Depreciação acumulada veículo: ($ 100)Empréstimos curto prazo: $ 3.520Equipamentos de produção: $ 2.000Capital Social: $ 15.000Mão-de-obra Direta: $ 6.000Manutenção preventiva de maquinas produção: $ 500Energia elétrica consumida na produção: $ 790

AtivoAtivoReceita de VendasReceita de VendasCusto indiretoCusto indiretoCusto indiretoCusto indiretoDespesaDespesaCusto indiretoCusto indiretoCusto indiretoCusto indiretoAtivoAtivoAtivoAtivoCusto indiretoCusto indiretoCusto indiretoCusto indiretoAtivoAtivoDespesaDespesaAtivoAtivoAtivoAtivoPassivoPassivoAtivoAtivoPassivo (PL)Passivo (PL)Custo diretoCusto diretoCusto indiretoCusto indiretoCusto diretoCusto direto

18

Exercício 1 (5.3)A empresa fabricou os produtos X, Y e Z nas seguintes quantidades: X = 50.000 Kg; Y = 30.000 Kg e Z = 20.000 KgO preço médio de vendas/unid. é de: X=$270; Y=$350 e Z=$500A MP é a mesma para cada produto e o consumo é de 1kg MP por unid. acabada.O tempo de produção requerido por unidade de produto é o seguinte:

Tempo de MOD - 1,0hh, 2,0hh e 2,5hh para os produtos X,Y e Z respectivamente. Tempo de máquina - 0,60hm, 1,50hm e 3,75hm respectivamente p/ os prod. X,Y e Z.

O consumo de energia elétrica é o mesmo em termos de kwh e seu custo é diretamente proporcional ao tempo de utilização das máquinas.O custo de supervisão da produção e aluguel devem ser rateados com base na MOD, o de supervisão de almoxarifado com com a MP e os demais custos indiretos são correlacionados ao tempo de utilização das máquinas.O estoque de matérias primas no final de X1 foi de $ 5.000O volume de vendas, em unidades, foi de 40.000, 18.000 e 16.000 para os produtos X,Y e Z respectivamente.O Imposto de renda (IR) é de 30% sobre o lucro.Pede-se:1. Determine o custo unitário e total de cada tipo de produto.2. Determine o custo dos produtos vendidos no período e o estoque final de PA.3. Elabore um quadro demonstrando o custo direto total por produto e um mapa de rateio dos CIP.4. Elabore a Demonstração de Resultados e o Balanço Patrimonial de 31/12/X1

Exercício 1 Solução (5.3)

Ativo:Estoque de matérias primas: $ 5.000 ($12.000 - 7.000)Veículos: $ 1.000Clientes: $ 6.060Caixa e Bancos: $ 1.460Deprec. acumulada equip. prod.: ($ 300)Deprec. acumulada veículos: ($ 100)Equipamentos de produção: $ 2.000

Passivo: Empréstimos a curto prazo: $ 3.520Capital: $ 15.000

Vendas: $ 25.100

Exercício 1 (5.3)Despesas:Despesas comerciais e administrativas: $ 8.100Despesas financeiras: $ 200Total das despesas: $ 8.300

Custos Diretos:Matérias primas consumidas: $ 7.000 ($12.000 - 5.000)Mão-de-obra Direta: $ 6.000Energia elétrica consumida na produção: $ 790Total dos Custos Diretos: $ 13.790

Custos Indiretos:Supervisão geral da Fábrica: $ 2.880Depreciação de equip. Produção: $ 300Aluguel da Fábrica: $ 600Consumo de lubrificantes: $ 350Manutenção preventiva: $ 500Supervisão do almoxarifado: $ 1.440Seguro dos Equipamentos de Fábrica: $ 340Total dos Custos Indiretos: $ 6.410

19

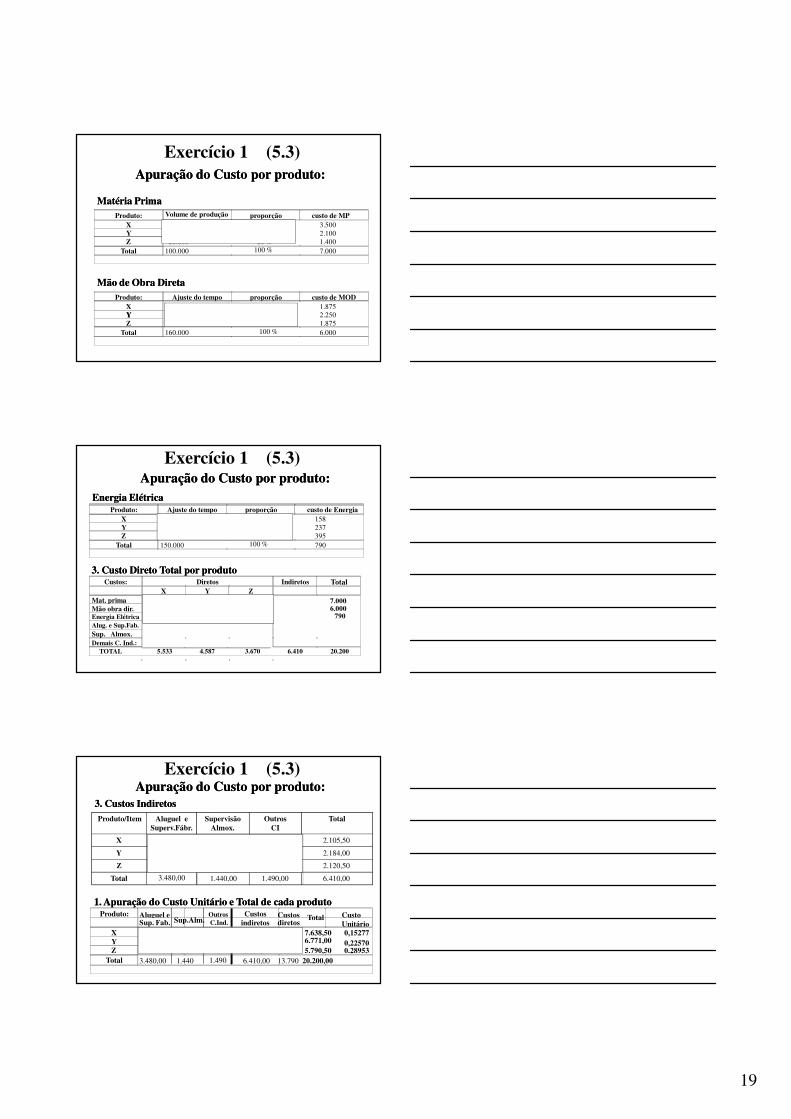

Exercício 1 (5.3)Apuração do Custo por produto:Apuração do Custo por produto:

Produto: Volume de produção proporção custo de MPX 50.000 50% 3.500Y 30.000 30% 2.100Z 20.000 20 % 1.400

Total 100.000 100 % 7.000

Matéria PrimaMatéria Prima

Produto: Ajuste do tempo proporção custo de MODX 50.000 x 1 = 50.000 31,25% 1.875YY 30.000 x 2 = 60.000 37,50% 2.250Z 20.000 x 2,5 = 50.000 31,25 % 1.875

Total 160.000 100 % 6.000

Mão de Obra DiretaMão de Obra Direta

Exercício 1 (5.3)Apuração do Custo por produto:Apuração do Custo por produto:

Produto: Ajuste do tempo proporção custo de EnergiaX 50.000 x 0,60 = 30.000 20% 158Y 30.000 x 1,50 = 45.000 30% 237Z 20.000 x 3,75 = 75.000 50 % 395

Total 150.000 100 % 790

Energia ElétricaEnergia Elétrica

Custos: Diretos Indiretos TotalX Y Z

Mat. prima 3.500 2.100 1.400 7.000Mão obra dir. 1.875 2.250 1.875 6.000Energia Elétrica 790Alug. e Sup.Fab.Sup. Almox.Demais C. Ind.:

158 237 395

TOTAL 5.533 4.587 3.670 6.410 20.200

3. Custo Direto Total por produto3. Custo Direto Total por produto

6.410,00

2.120,50

2.184,00

2.105,50

1.490,00

745,00

447,00

298,00

1.440,00

288,00

432,00

720,00

3.480,00

1.087,50

1.305,00

1.087,50

Exercício 1 (5.3)Apuração do Custo por produto:Apuração do Custo por produto:

Total

Z

Y

X

TotalOutrosCI

SupervisãoAlmox.

Aluguel e Superv.Fábr.

Produto/Item

3. Custos Indiretos3. Custos Indiretos

Produto: Aluguel eSup. Fab.

Custosindiretos

Custosdiretos

Total

X 1.087,50 298 2.105,50 5.533 7.638,50Y 1.305,00 447 2.184,00 4.587 6.771,00Z 1.087,50 745 2.120,50 3.670 5.790,50

Total 3.480,00 1.490 6.410,00 13.790 20.200,00

Sup.Alm.

720432

288

1.440

OutrosC.Ind.

CustoUnitário0,152770,225700.28953

1. Apuração do Custo Unitário e Total de cada produto 1. Apuração do Custo Unitário e Total de cada produto

20

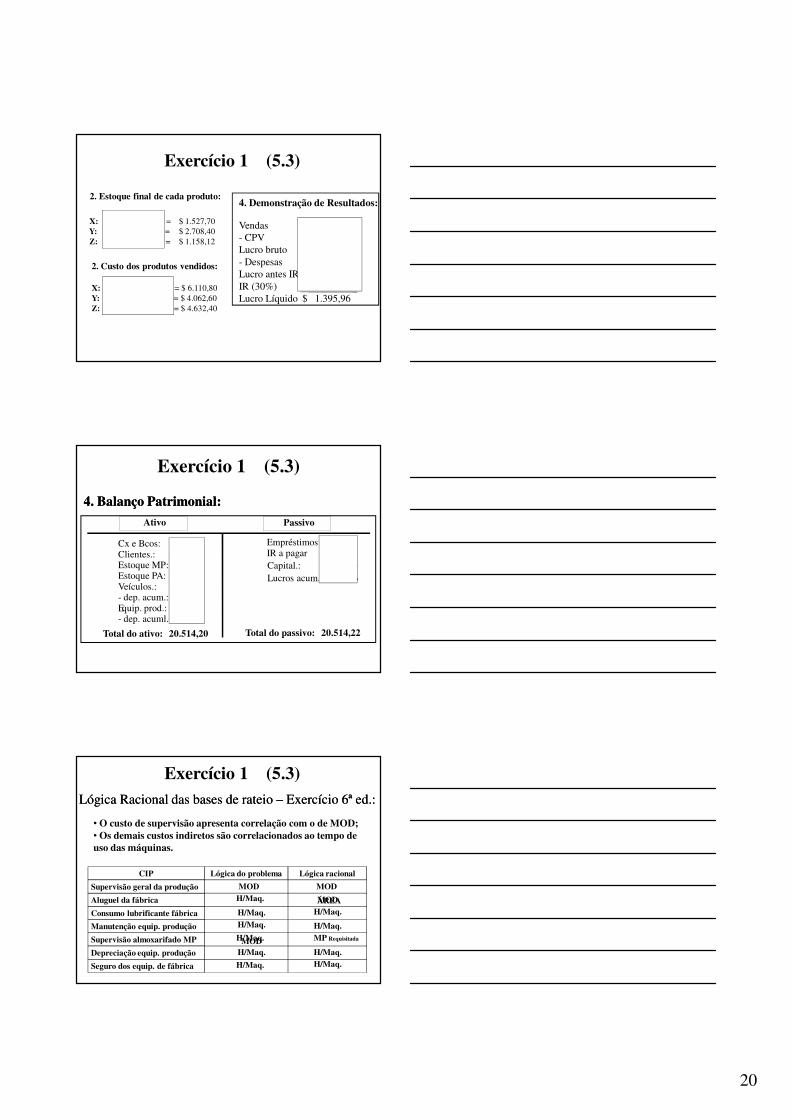

Exercício 1 (5.3)

2. Estoque final de cada produto:

X: 10.000 x 0,15277 = $ 1.527,70

Y: 12.000 x 0,22570 = $ 2.708,40

Z: 4.000 x 0,28953 = $ 1.158,12

2. Custo dos produtos vendidos:

X: 7.638,50 – 1.527,70 = $ 6.110,80

Y: 6.771,00 – 2.708,40 = $ 4.062,60

Z: 5.790,50 – 1.158,12 = $ 4.632,40

4. Demonstração de Resultados:

Vendas $ 25.100,00

- CPV ($ 14.805,78)

Lucro bruto $ 10.294,22

- Despesas ($ 8.300,00)

Lucro antes IR $ 1.994,22

IR (30%) $ (598,26)

Lucro Líquido $ 1.395,96

Exercício 1 (5.3)

4. Balanço Patrimonial:4. Balanço Patrimonial:

Empréstimos:3.520,00IR a pagar 598,26

Lucros acum.:1.395,96

Total do passivo: 20.514,22

Cx e Bcos: 1.460,00Clientes.: 6.060,00Estoque MP:5.000,00Estoque PA: 5.394,22Veículos.: 1.000,00- dep. acum.: 100,00Equip. prod.: 2.000,00- dep. acuml.: 300,00

Total do ativo: 20.514,20

Ativo Passivo

Capital.: 15.000,00

Exercício 1 (5.3)Lógica Racional das bases de rateio Lógica Racional das bases de rateio –– Exercício 6ª ed.:Exercício 6ª ed.:

CIP Lógica do problema Lógica racional

Supervisão geral da produção

Aluguel da fábrica

Consumo lubrificante fábrica

Manutenção equip. produção

Supervisão almoxarifado MP

Depreciação equip. produção

Seguro dos equip. de fábrica

MODH/Maq.

H/Maq.H/Maq.

H/Maq.

H/Maq.

H/Maq.

MOD

MODH/Maq.

H/Maq.MP Requisitada

H/Maq.H/Maq.

• O custo de supervisão apresenta correlação com o de MOD; • Os demais custos indiretos são correlacionados ao tempo de uso das máquinas.

ÁREA

MOD

21

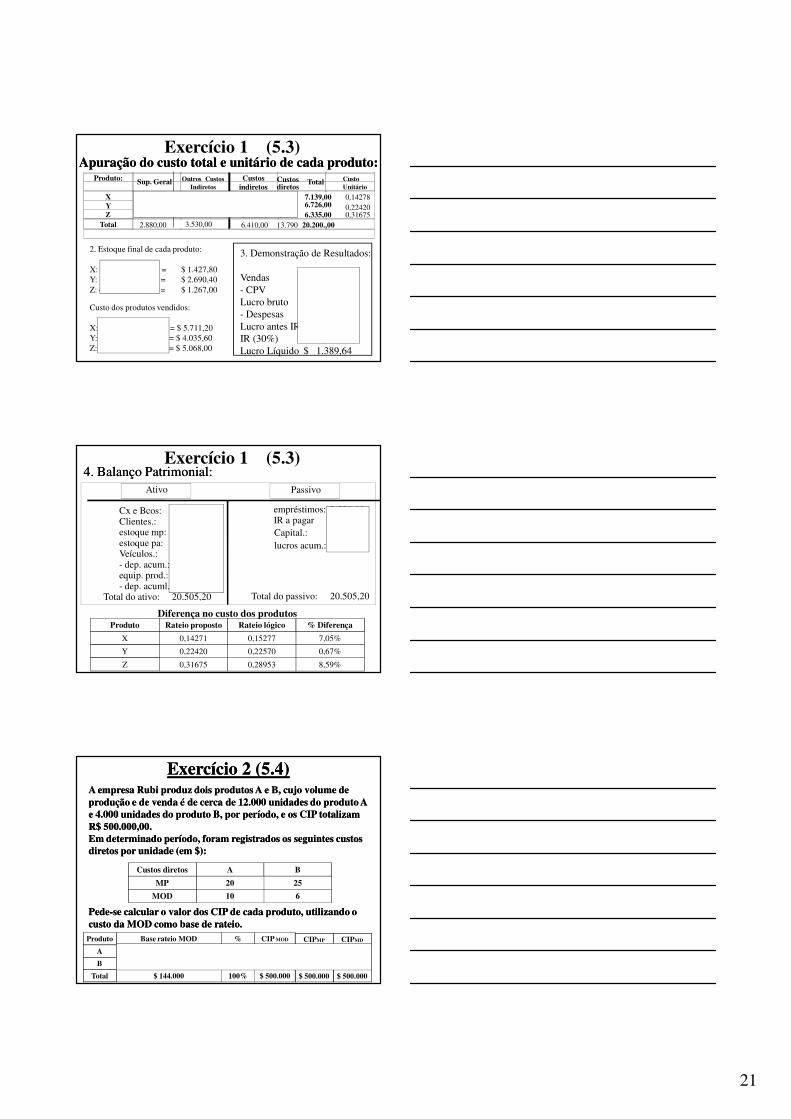

Exercício 1 (5.3)Apuração do custo total e unitário de cada produto:Apuração do custo total e unitário de cada produto:

2. Estoque final de cada produto:

X: 10.000 x 0,14278 = $ 1.427,80

Y: 12.000 x 0,22420 = $ 2.690,40

Z: 4.000 x 0,31675 = $ 1.267,00

Custo dos produtos vendidos:

X: 7.139,00 – 1.427,80 = $ 5.711,20

Y: 6.726,00 – 2.690,40 = $ 4.035,60

Z: 6.335,00 – 1.267,00 = $ 5.068,00

Produto: Sup. Geral Custosindiretos

Custosdiretos

Total

X 900,00 706,00 1.606,00 5.533 7.139,00Y 1.080,00 1059,00 2.139,00 4.587 6.726,00Z 900,00 1765,00 2.665,00 3.670 6.335,00

Total 2.880,00 3.530,00 6.410,00 13.790 20.200.,00

Outros Custos Indiretos

CustoUnitário

0,14278

0,224200,31675

3. Demonstração de Resultados:

Vendas $ 25.100,00

- CPV ($ 14.814,80)

Lucro bruto $ 10.285,20

- Despesas ($ 8.300,00)

Lucro antes IR $ 1.985,20

IR (30%) $ (595,56)

Lucro Líquido $ 1.389,64

Exercício 1 (5.3)4. Balanço Patrimonial:4. Balanço Patrimonial:

empréstimos: 3.520,00IR a pagar 595,56

lucros acum.: 1.389,64

Total do passivo: 20.505,20

Cx e Bcos: 1.460,00Clientes.: 6.060,00estoque mp: 5.000,00estoque pa: 5.385,20Veículos.: 1.000,00- dep. acum.: 100,00equip. prod.: 2.000,00- dep. acuml.: 300,00

Total do ativo: 20.505,20

Ativo Passivo

Capital.: 15.000,00

Produto Rateio proposto Rateio lógico % Diferença

X 0,14271 0,15277 7,05%

Y 0,22420 0,22570 0,67%

Z 0,31675 0,28953 8,59%

Diferença no custo dos produtos

Exercício 2 (5.4)Exercício 2 (5.4)A empresa Rubi produz dois produtos A e B, cujo volume de A empresa Rubi produz dois produtos A e B, cujo volume de produção e de venda é de cerca de 12.000 unidades do produto A produção e de venda é de cerca de 12.000 unidades do produto A e 4.000 unidades do produto B, por período, e os CIP totalizam e 4.000 unidades do produto B, por período, e os CIP totalizam R$ 500.000,00.R$ 500.000,00.Em determinado período, foram registrados os seguintes custos Em determinado período, foram registrados os seguintes custos diretos por unidade (em $):diretos por unidade (em $):

PedePede--se calcular o valor dos CIP de cada produto, utilizando o se calcular o valor dos CIP de cada produto, utilizando o custo da MOD como base de rateio.custo da MOD como base de rateio.

Custos diretos A B

MP 20 25

MOD 10 6

Produto Base rateio MOD % CIP MOD

A $ 10 x 12.000 un. = $ 120.000 83,33% $ 416.650

B $ 6 x 4.000 un. = $ 24.000 16,67% $ 83.350

Total $ 144.000 100% $ 500.000

CIPMP

$ 352.941

$ 147.059

$ 500.000

CIPMD

$ 371.900

$ 128.100

$ 500.000

22

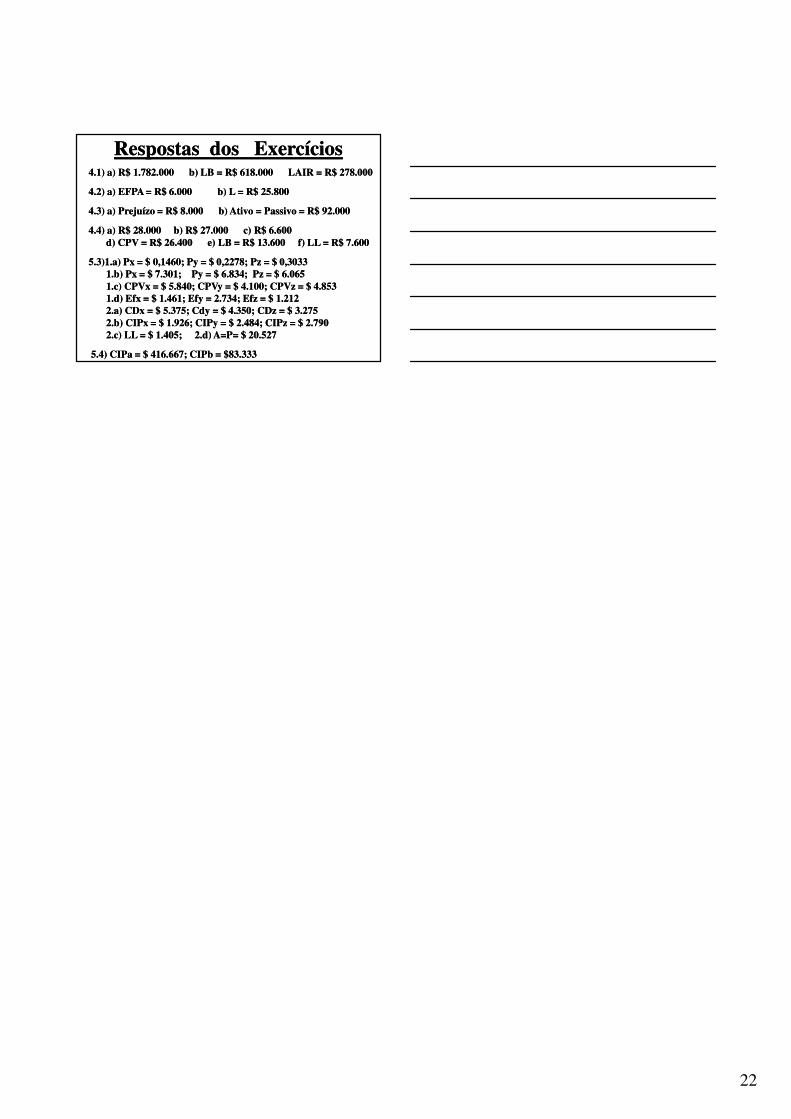

Respostas dos ExercíciosRespostas dos Exercícios4.1) a) R$ 1.782.000 b) LB = R$ 618.000 LAIR = R$ 278.0004.1) a) R$ 1.782.000 b) LB = R$ 618.000 LAIR = R$ 278.000

4.2) a) EFPA = R$ 6.000 b) L = R$ 25.8004.2) a) EFPA = R$ 6.000 b) L = R$ 25.800

4.3) a) Prejuízo = R$ 8.000 b) Ativo = Passivo = R$ 92.0004.3) a) Prejuízo = R$ 8.000 b) Ativo = Passivo = R$ 92.000

4.4) a) R$ 28.000 b) R$ 27.000 c) R$ 6.600 4.4) a) R$ 28.000 b) R$ 27.000 c) R$ 6.600 d) CPV = R$ 26.400 e) LB = R$ 13.600 f) LL = R$ 7.600d) CPV = R$ 26.400 e) LB = R$ 13.600 f) LL = R$ 7.600

5.3)1.a) Px = $ 0,1460; Py = $ 0,2278; Pz = $ 0,30335.3)1.a) Px = $ 0,1460; Py = $ 0,2278; Pz = $ 0,30331.b) Px = $ 7.301; Py = $ 6.834; Pz = $ 6.0651.b) Px = $ 7.301; Py = $ 6.834; Pz = $ 6.0651.c) CPVx = $ 5.840; CPVy = $ 4.100; CPVz = $ 4.8531.c) CPVx = $ 5.840; CPVy = $ 4.100; CPVz = $ 4.8531.d) Efx = $ 1.461; Efy = 2.734; Efz = $ 1.2121.d) Efx = $ 1.461; Efy = 2.734; Efz = $ 1.2122.a) CDx = $ 5.375; Cdy = $ 4.350; CDz = $ 3.2752.a) CDx = $ 5.375; Cdy = $ 4.350; CDz = $ 3.2752.b) CIPx = $ 1.926; CIPy = $ 2.484; CIPz = $ 2.7902.b) CIPx = $ 1.926; CIPy = $ 2.484; CIPz = $ 2.7902.c) LL = $ 1.405; 2.d) A=P= $ 20.5272.c) LL = $ 1.405; 2.d) A=P= $ 20.527

5.4) CIPa = $ 416.667; CIPb = $83.333 5.4) CIPa = $ 416.667; CIPb = $83.333