Gestão Estratégica de Custos Professor

30

Gestão Estratégica de Custos Professor: Jorge Y. Horita

-

Upload

independent -

Category

Documents

-

view

2 -

download

0

Transcript of Gestão Estratégica de Custos Professor

Gestão Estratégica de Custos

Professor:

Jorge Y. Horita

uso restrito

2

Custeio baseado em Atividades (ABC)

Origem: do inglês

Activity-Based Costing

Objetivo: reduzir as distorções

e arbitrariedades no processo

de alocação de custos,

principalmente os custos

indiretos

uso restrito

3

Situação Atual

Inadequação do Sistema Atual de Custos ao Ambiente de Produção

0

10

20

30

40

50

60

70

80

90

100

1850 1870 1885 1900 1915 1920 1930 1950 1970 1990

CIF

MOD

uso restrito

4

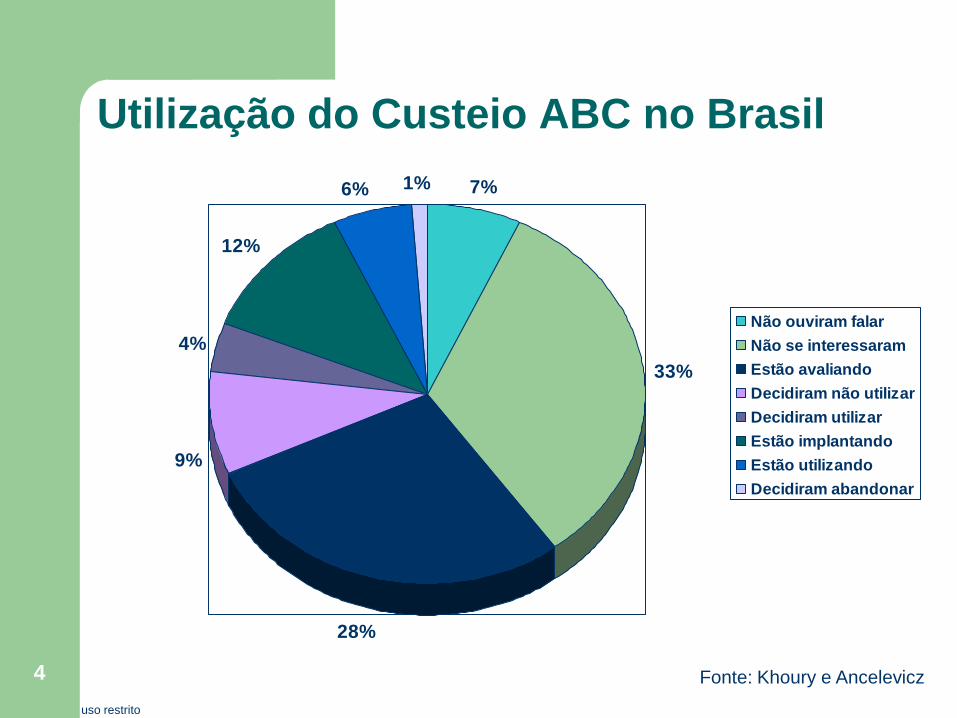

Utilização do Custeio ABC no Brasil

7%

33%

28%

9%

4%

12%

6% 1%

Não ouviram falar

Não se interessaram

Estão avaliando

Decidiram não utilizar

Decidiram utilizar

Estão implantando

Estão utilizando

Decidiram abandonar

Fonte: Khoury e Ancelevicz

uso restrito

5

Custeio Baseado em Atividades

Consideremos a empresa Confecções Corte e Costura:

– Produtos: Camisetas, Vestidos e Calças

– A empresa possui dois departamentos de produção: “Corte e

Costura” e “Acabamento”

– Problema: verificar a rentabilidade de cada produto.

Produtos Volume de Produção Mensal

Camisetas 18.000 un.

Vestidos 4.200 un.

Calças 13.000 un.

Preço de Venda Unitário

Camiseta $10,00

Vestido $22,00

Calça $16,00

uso restrito

6

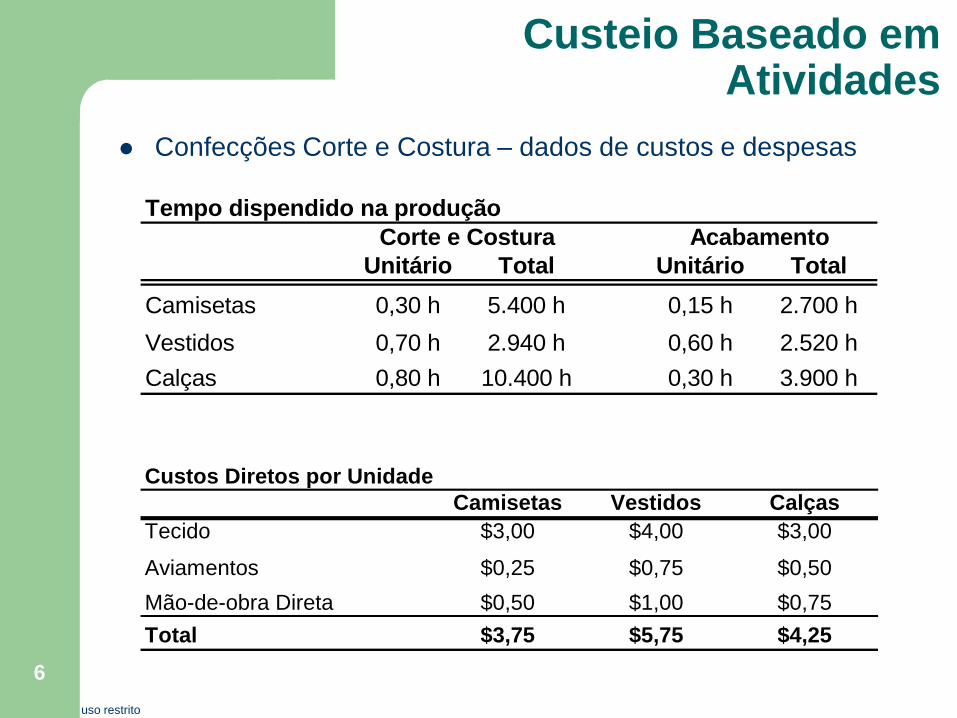

Custeio Baseado em Atividades

Tempo dispendido na produção

Unitário Total Unitário Total

Camisetas 0,30 h 5.400 h 0,15 h 2.700 h

Vestidos 0,70 h 2.940 h 0,60 h 2.520 h

Calças 0,80 h 10.400 h 0,30 h 3.900 h

Corte e Costura Acabamento

Custos Diretos por Unidade

Camisetas Vestidos Calças

Tecido $3,00 $4,00 $3,00

Aviamentos $0,25 $0,75 $0,50

Mão-de-obra Direta $0,50 $1,00 $0,75

Total $3,75 $5,75 $4,25

Confecções Corte e Costura – dados de custos e despesas

uso restrito

7

Custeio Baseado em Atividades

Confecções Corte e Costura – dados de custos e despesas

Custos Indiretos

Aluguel 24.000$

Energia Elétrica 42.000$

Salários Pessoal Supervisão 25.000$

Mão-de-obra Indireta 35.000$

Depreciação 32.000$

Material de Consumo 12.000$

Seguros 20.000$

Total 190.000$

Despesas

Administrativas 50.000$

Com Vendas 43.000$

Comissões (5% das Vendas) 24.020$ (*)

Total 117.020$

(*) Supondo que toda a produção foi vendida

uso restrito

8

Proposta

Fazer o rateios do custos indiretos de produção aos

produtos das seguintes formas:

1. Atribuição dos CIP diretamente aos produtos - sem

departamentalização

2. Atribuição dos CIP com departamentalização

3. Aplicando o custeio ABC

4. Comparar os resultados obtidos pelos diferentes

métodos

uso restrito

9

Atribuição dos CIP diretamente – sem Departamentalização

Aplicação dos CIP com base na Mão-de-obra direta

Custo de Mão-de-obra Direta

Unitário ($) Produção (un) Custo Total ($)

Camisetas 0,50 18.000 9.000,00

Vestidos 1,00 4.200 4.200,00

Calças 0,75 13.000 9.750,00

Total 22.950,00

Custos Indiretos 190.000

Mão de Obra Total 22.950

Taxa de Aplic. CIP 8,2789

Taxa de Aplicação dos CIP

uso restrito

10

Atribuição dos CIP diretamente – sem Departamentalização

Aplicação os Custos indiretos aos produtos temos:

Assim temos:

Custo Direto Custo Indireto de Produção

Mão de Obra (un.) Unitário Total

Camisetas 0,5 4,139 74.509,80

Vestidos 1 8,279 34.771,24

Calças 0,75 6,209 80.718,95

Taxa de aplicação = 8,2789

Aplicação dos CIP

Quadro Resumo - sem departamentalização

Camisetas Vestidos Calças

Custos Diretos 3,75 5,75 4,25

Custos Indiretos 4,14 8,28 6,21

Custo Total 7,89 14,03 10,46

Preço de Venda 10,00 22,00 16,00

Lucro Bruto Unitário 2,11 7,97 5,54

Margem % 21,1% 36,2% 34,6%

Ordem de Lucratividade 3o. 1o. 2o.

uso restrito

11

Solução com Departamentalização

Departamentos Envolvidos – De Produção De Apoio

Corte e Costura Compras

Acabamento Almoxarifado

Adm. Produção

Mapa de Rateio dos CIF aos Departamentos de Produção

Compras Almox. Adm. Prod. Corte/Costura Acabamento

Aluguel 4.200 4.600 4.200 6.000 5.000 24.000

Energia Elétrica 6.500 5.500 5.000 14.000 11.000 42.000

Salários Supervisão 3.900 3.350 5.250 7.000 5.500 25.000

Mão de Obra Indireta 5.000 3.400 6.700 12.000 7.900 35.000

Depreciação 4.000 4.500 4.900 9.500 9.100 32.000

Material de Consumo 2.000 1.000 1.800 4.200 3.000 12.000

Seguros 2.400 6.000 2.000 4.900 4.700 20.000

Subtotal 1 28.000 28.350 29.850 57.600 46.200 190.000

Rateio Compras (28.000) 6.000 5.000 9.500 7.500 -

Subtotal 2 - 34.350 34.850 67.100 53.700 190.000

Rateio Almoxarifado - (34.350) 8.000 11.950 14.400 -

Subtotal 3 - - 42.850 79.050 68.100 190.000

Rateio Adm Produção - - (42.850) 23.950 18.900 -

Total Deptos. Prod. - - - 103.000 87.000 190.000

No de Horas Produtivas - - - 18.740 9.120

Custo por Hora 5,4963 9,5395

Apoio De ProduçãoTotais

uso restrito

12

Solução com Departamentalização

Sabendo o CIP por hora dos departamentos produtivos, é possível

atribuir os CIP aos produtos cfme o quadro abaixo:

Corte/Costura Acabamento Corte/Costura Acabamento Total

Camisetas 0,30 0,15 1,65 1,43 3,08

Vestidos 0,70 0,60 3,85 5,72 9,57

Calças 0,80 0,30 4,40 2,86 7,26

Taxa de aplicação dos CIP ($ / h) 5,4963 9,5395

Tempo dispendido na

ProduçãoCustos Indiretos Unitários

Fazendo o resumo dos custos de cada produto, temos:

Quadro Resumo - Com departamentalização

Camisetas Vestidos Calças

Custos Diretos 3,75 5,75 4,25

Custos Indiretos 3,08 9,57 7,26

Custo Total 6,83 15,32 11,51

Preço de Venda 10,00 22,00 16,00

Lucro Bruto Unitário 3,17 6,68 4,49

Margem % 31,7% 30,4% 28,1%

Ordem de Lucratividade 1o. 2o. 3o.

uso restrito

13

Custeio baseado em Atividades (ABC)

Recursos (Custos)

Aluguel

Comprar

Atividades

Camisetas Vestidos Calças

No de pedidos de compra

Produtos

área

uso restrito

14

Aplicando o Custeio ABC

Identificação das atividades relevantes

– Atividade: ação que utiliza recursos para

produzir bens ou serviços

– As atividades são compostas por tarefas

– Para cada atividade relevante de cada área /

depto / centro de custo, serão identificados

os direcionadores de custos

uso restrito

15

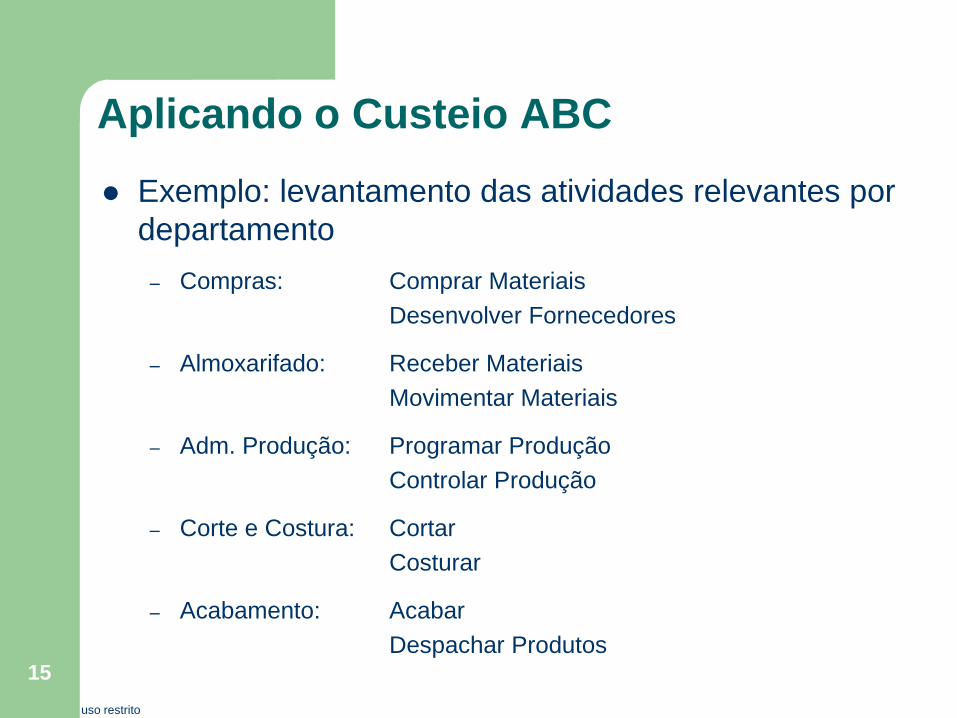

Aplicando o Custeio ABC

Exemplo: levantamento das atividades relevantes por

departamento

– Compras: Comprar Materiais

Desenvolver Fornecedores

– Almoxarifado: Receber Materiais

Movimentar Materiais

– Adm. Produção: Programar Produção

Controlar Produção

– Corte e Costura: Cortar

Costurar

– Acabamento: Acabar

Despachar Produtos

uso restrito

16

Aplicando o Custeio ABC

Atribuição de custos às atividades

– Até o momento, a atribuição dos custos indiretos era feito por

absorção/rateio, com ou sem departamentalização

– No custeio ABC, após identificar as atividades relevantes para

custo, faz-se a distribuição dos custos, segundo a ordem de

prioridade:

Alocação direta;

Rastreamento

Rateio

uso restrito

17

Aplicando o Custeio ABC

Atribuição de custos às atividades

– Alocação Direta: existe uma identificação clara, direta e

objetiva dos itens de custos e das atividades.

Exemplos: salários, depreciação, viagens, material de consumo, etc

– Rastreamento: existe direcionadores de custo que revelam

uma relação de causa e efeito entre a atividade e o custo

incorrido.

Exemplos de direcionadores:

no de empregados

área ocupada

tempo de mão-de-obra

hora máquina

quantidade de kwh

estimativa da pessoa responsável

O rastreamento procura sempre basear-se em critérios objetivos

uso restrito

18

Aplicando o Custeio ABC

Atribuição de custos às atividades

– Rateio:

deve ser utilizado somente quando

não for possível fazer a alocação

direta ou o rastreamento

O administrador deve ter em mente

que mesmo os critérios de rateio não

devem ser arbitrários, buscando

regras lógicas para determinar como

serão feitos os rateios

uso restrito

19

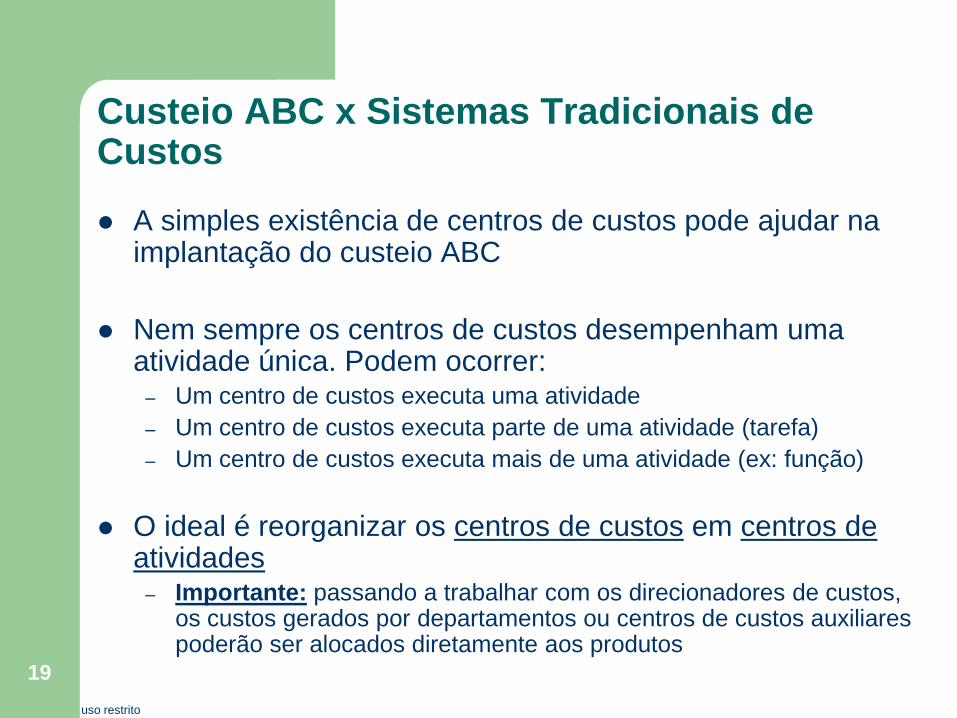

Custeio ABC x Sistemas Tradicionais de Custos

A simples existência de centros de custos pode ajudar na implantação do custeio ABC

Nem sempre os centros de custos desempenham uma atividade única. Podem ocorrer:

– Um centro de custos executa uma atividade

– Um centro de custos executa parte de uma atividade (tarefa)

– Um centro de custos executa mais de uma atividade (ex: função)

O ideal é reorganizar os centros de custos em centros de atividades

– Importante: passando a trabalhar com os direcionadores de custos, os custos gerados por departamentos ou centros de custos auxiliares poderão ser alocados diretamente aos produtos

uso restrito

20

Identificação e Seleção dos Direcionadores de Custos

Direcionador de Custo:

– é o fator que determina o custo de uma atividade

– O direcionador é o fator que determina ou influencia a forma como os

produtos “consomem” as atividades

– A quantidade de direcionadores a ser utilizados depende do grau de

precisão desejado e da relação custo-benefício

– Os direcionadores variam de empresa para empresa

uso restrito

21

Da teoria para a prática

Inicialmente, os custos indiretos (aluguel, energia elétrica, etc) devem ser

atribuídos aos departamentos produtivos e de apoio

Em seguida, os custos indiretos são separados por atividades, de acordo

com os direcionadores escolhidos. No exemplo, temos:

Departamento Atividade Direcionadores

Compras Comprar Materiais No de pedidos

Desenvolver Fornecedores No de fornecedores

Almoxarifado Receber Materiais no de recebimentos

Movimentar Materiais no de requisições

Adm da Produção Programar Produção no de ordens de produção criadas

Controlar Produção no de lotes produzidos

Corte e Costura Cortar tempo de corte

Costurar tempo de costura

Acabamento Acabar tempo de acabamento

Despachar produtos tempo de despacho

uso restrito

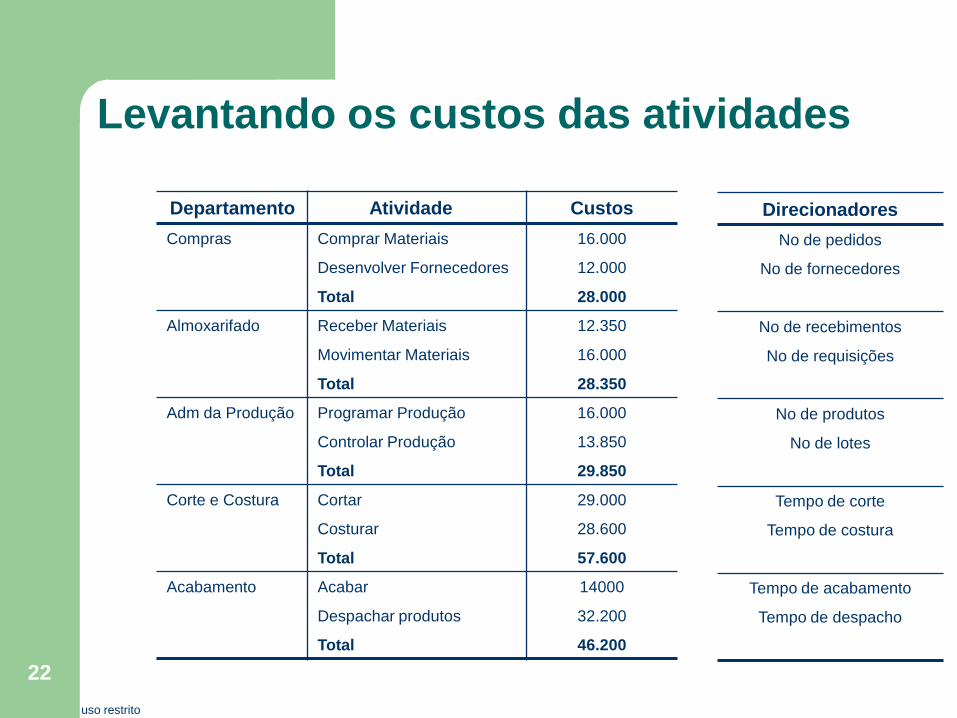

22

Levantando os custos das atividades

Direcionadores

No de pedidos

No de fornecedores

No de recebimentos

No de requisições

No de produtos

No de lotes

Tempo de corte

Tempo de costura

Tempo de acabamento

Tempo de despacho

Departamento Atividade Custos

Compras Comprar Materiais 16.000

Desenvolver Fornecedores 12.000

Total 28.000

Almoxarifado Receber Materiais 12.350

Movimentar Materiais 16.000

Total 28.350

Adm da Produção Programar Produção 16.000

Controlar Produção 13.850

Total 29.850

Corte e Costura Cortar 29.000

Costurar 28.600

Total 57.600

Acabamento Acabar 14000

Despachar produtos 32.200

Total 46.200

uso restrito

23

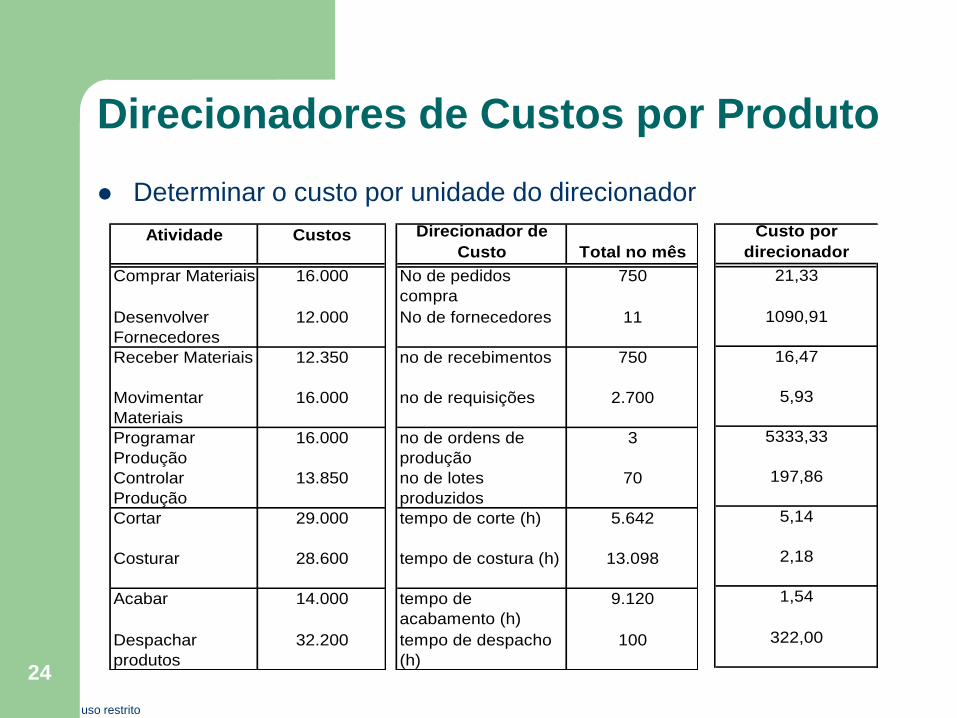

Direcionadores de Custos por Produto

Com base nos controles da empresa, deve ser elaborado o

quadro de direcionadores de custo

Camisetas Vestidos Calças Total

No de pedidos compra 150 400 200 750

No de fornecedores 2 6 3 11

no de recebimentos 150 400 200 750

no de requisições 400 1.500 800 2.700

no de ordens de produção criadas 1 1 1 3

no de lotes produzidos 10 40 20 70

tempo de corte (h) 2.160 882 2.600 5.642

tempo de costura (h) 3.240 2.058 7.800 13.098

tempo de acabamento (h) 2.700 2.520 3.900 9.120

tempo de despacho (h) 25 50 25 100

uso restrito

24

Direcionadores de Custos por Produto

Determinar o custo por unidade do direcionador

Atividade Custos

Comprar Materiais 16.000

Desenvolver

Fornecedores

12.000

Receber Materiais 12.350

Movimentar

Materiais

16.000

Programar

Produção

16.000

Controlar

Produção

13.850

Cortar 29.000

Costurar 28.600

Acabar 14.000

Despachar

produtos

32.200

Direcionador de

Custo Total no mês

No de pedidos

compra

750

No de fornecedores 11

no de recebimentos 750

no de requisições 2.700

no de ordens de

produção

3

no de lotes

produzidos

70

tempo de corte (h) 5.642

tempo de costura (h) 13.098

tempo de

acabamento (h)

9.120

tempo de despacho

(h)

100

Custo por

direcionador

21,33

1090,91

16,47

5,93

5333,33

197,86

5,14

2,18

1,54

322,00

uso restrito

25

Direcionadores de Custos por Produto

Sabendo o custo total de cada atividade e a quantidade de direcionadores por atividade, é possível calcular o custo indireto que será atribuído a cada produto

Calculo do Custo Indireto UnitárioDepartamento Atividade Camisetas Vestidos Calças

Compras Comprar Materiais 0,1778 2,0317 0,3282

Desenvolver Fornecedores 0,1212 1,5584 0,2517

Almoxarifado Receber Materiais 0,1372 1,5683 0,2533

Movimentar Materiais 0,1317 2,1164 0,3647

Adm da Produção Programar Produção 0,2963 1,2698 0,4103

Controlar Produção 0,1099 1,8844 0,3044

Corte e Costura Cortar 0,6168 1,0794 1,0280

Costurar 0,3930 1,0699 1,3101

Acabamento Acabar 0,2303 0,9211 0,4605

Despachar produtos 0,4472 3,8333 0,6192

Custo Indireto Total

(un)

2,6614 17,3328 5,3305

Produção no mês (un) 18.000 4.200 13.000

uso restrito

26

Custeio baseado em Atividades (ABC)

Recursos (Custos)

Aluguel

Comprar

Atividades

Camisetas Vestidos Calças

No de pedidos de compra

150 400 200

$21,33 / por pedido

Produtos

área

uso restrito

27

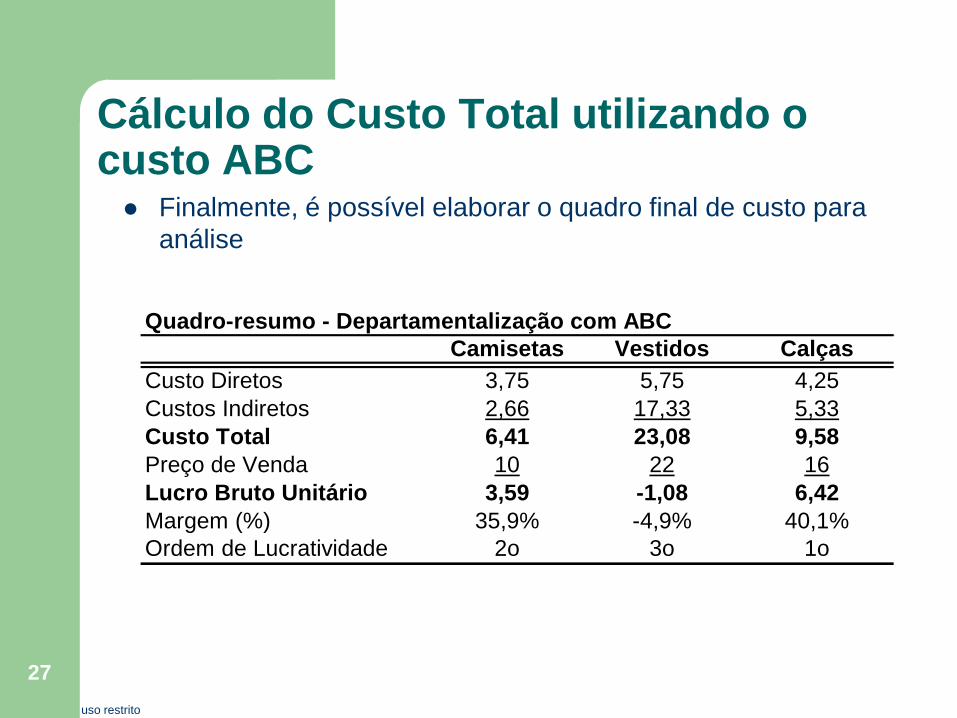

Cálculo do Custo Total utilizando o custo ABC Finalmente, é possível elaborar o quadro final de custo para

análise

Quadro-resumo - Departamentalização com ABC

Camisetas Vestidos Calças

Custo Diretos 3,75 5,75 4,25

Custos Indiretos 2,66 17,33 5,33

Custo Total 6,41 23,08 9,58

Preço de Venda 10 22 16

Lucro Bruto Unitário 3,59 -1,08 6,42

Margem (%) 35,9% -4,9% 40,1%

Ordem de Lucratividade 2o 3o 1o

uso restrito

28

Comparando os Resultados

Margem Bruta dos Produtos

21,1%

36,2%34,6%

31,7%30,4%

28,1%

35,9%

-4,9%

40,1%

-10%

-5%

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

Camisetas Vestidos Calças

Sem Departamentalização Com Departamentalização Departamentalização com ABC

Exercício Proposto Empresa Tiquitita

uso restrito

30

Bibliografia

1) MARTINS, Eliseu. Contabilidade de Custos. 9 ed. - Editora Atlas, 2005

2) GUERRA LEONE. Custos: Planejamento, Implantação e Controle. São

Paulo: Editora Atlas, 1987

3) KOTLER, Philip e ARMSTRONG, Gary. Princípios de Marketing. 7a

Edição. Rio de Janeiro : Editora LTC, 1999

4) Vasconcellos, Marco Antonio Sandoval de. Economia: micro e macro:

teoria e exercícios, glossário com os 260 principais conceitos

econômicos. São Paulo: Atlas, 2000.

5) KAPLAN. Sistema de Custos ABC. São Paulo: Editora Atlas

6) NAGLE, Thomas T. e HOLDEN, Reed K. The Strategy and tactics of

Pricing: A Guide to Profitable Decision Making. 2. ed. New Jersey.

Editora Prentice Hall.