Roteiro de Aulas Custos II

40

FACULDADE NOSSA SENHORA APARECIDA – FANAP CIÊNCIAS CONTÁBEIS CONTABILIDADE E ANÁLISE DE CUSTOS II 6º PERÍODO Professor Me. Wiliam Costa Aparecida de Goiânia Agosto/2013

-

Upload

independent -

Category

Documents

-

view

1 -

download

0

Transcript of Roteiro de Aulas Custos II

FACULDADE NOSSA SENHORA APARECIDA – FANAP CIÊNCIAS CONTÁBEIS

CONTABILIDADE E ANÁLISE DE

CUSTOS II

6º PERÍODO

Professor Me. Wiliam Costa

Aparecida de Goiânia Agosto/2013

1

FACULDADE NOSSA SENHORA APARECIDA – FANAP CURSO DE CIÊNCIAS CONTÁBEIS CONTABILIDADE E ANÁLISE DE CUSTOS II 6º SEMESTRE Professor Me. Wiliam Costa • Mestre em Economia pela UnB, Especialização Lato Sensu em Ciências Contábeis com enfoque

em Contabilidade Gerencial e Societária pela FGV/RJ; Graduação em Ciências Contábeis pela PUC Goiás, cursos de Avaliação de Projetos de Investimento pela FGV/RJ, Análise econômico-financeira Setor Público e Privado como Analista Financeiro da CAIXA desde 1995. Professor de graduação em Ciências Contábeis da Universidade de Cuiabá (UNIC) e pós-graduação da FANAP, CRC/GO, PUC Goiás//Ipecon, UEG, Uni-Anhanguera e UniEVANGÉLICA. Instrutor de cursos para gerentes da CAIXA. Professor de graduação da FANAP nas disciplinas Contabilidade Geral, Contabilidade e Análise de Custos e Análise das Demonstrações Contábeis para o Curso de Ciências Contábeis e Contabilidade de Custos e Gerencial para os Cursos de Administração.

− Contato: [email protected]

− Endereço para acessar o currículo Lattes: http://lattes.cnpq.br/6050820978999079 • Horário 5ª feira

• Avaliações:

1º Bimestre: (AF1+ AF1) / 2 = MAF1 (MAF1 + AB1) / 2 = M1 (50%)

2º Bimestre: (AF2+ AF2) / 2 = MAF2 (MAF2 + AB2) / 2 = M2 (50%) (M1+M2)/2 = MF

• BIBLIOGRAFIA Livro(s) Texto(s) Adotado(s) DATAR, Srikant. M. HORNGREN, Charles T. FOSTER, George. Contabilidade de Custos. Rio de Janeiro: LTC. LEONE, George S. G. Custos. 3ª ed. São Paulo, Atlas. MARTINS, Eliseu. Contabilidade de Custos. São Paulo: Atlas. Bibliografia Complementar: BRINSON, James. A Contabilidade Por Atividades. Uma abordagem de Custeio Baseado em Atividades. São Paulo: Atlas. COGAN, Samuel. Custos e Preços: Formação e Análise. São Paulo: Pioneira. COOPER, Robin e KAPLAN, Robert. Custos e Desempenho. São Paulo: Futura. NASCIMENTO, Jonilton Mendes de. Custos: planejamento, controle e gestão na economia globalizada. São Paulo: Atlas. PERES JUNIOR, José Hernandez. OLIVEIRA, Luiz Martins de & COSTA, Rogério Guedes. Gestão Estratégica de Custos. São Paulo: Atlas.

2

• CONTEÚDO PROGRAMÁTICO I CONCEITOS IMPORTANTES

Terminologia e classificação de Custos de Produção, Diretos e Indiretos, Fixos e Variáveis. Custeio Por absorção: Conceito; distinção entre custos e despesas, esquema básico, apuração

do CPV e do resultado.

II CUSTOS PARA DECISÃO

a) Custo Fixo, Lucro e Margem de Contribuição: Problema da alocação dos custos indiretos fixos; Margem de contribuição; Aplicação da margem de contribuição para fins decisoriais; Decisão.

b) Contribuição Marginal e Limitações na Capacidade de Produção: Margem de contribuição e suas limitações; Alocação de custo fixo e decisão; Margens de contribuição e custos fixos identificados; Valores que integram o cálculo da margem de contribuição; Margem de contribuição e taxa de retorno.

c) Custeio Variável ou Direto: Conceito; Razões da não utilização do custeio variável nos balanços.

d) Relação Custo/Volume/Lucro: Custos (e despesas) fixos; Custos (e despesas) variáveis; Ponto de equilíbrio; Margem de segurança e alavancagem operacional; Pontos de equilíbrio contábil, econômico e financeiro; Estruturas diferenciadas e relações custo/volume/lucro; Pontos de equilíbrio por produto.

e) Fixação do Preço de Venda e Decisão sobre Fabricar ou Comprar: Fixação do preço de venda; "RKW"; Uso dos conceitos do custeio variável na fixação do preço de venda; Comprar ou fabricar.

III OUTROS TIPOS DE CUSTEIO, ANÁLISES E CONTABILIZAÇÕES

a) Custeio Baseado em Atividades (ABC) – Activit Based Cost: Considerações; ABC e análise de valor; ABC e gestão baseada em atividades; Custeando produtos; Custeando processos; ABC e custeio variável; Gestão estratégica de custos; Limitações dos sistemas tradicionais de custeio; Uso do ABC para fixar preço de venda.

b) Target Cost (Custo Meta); o uso do ABC para se chegar ao Target Cost.

IV CUSTOS PARA CONTROLE E IMPLANTAÇÃO DE SISTEMAS DE CUSTOS a) Custos para controle: Controle, Custos Controláveis e Custos Estimados; Alguns

problemas decorrentes de "custos para controle"; Custos por produto versus custos por departamento; Custos por responsabilidade; custos controláveis; Estimativas de custos; Prazos.

b) Custo-Padrão: Conceitos de custo-padrão; Finalidades e utilidades do custo-padrão; Fixação do padrão; Custo-padrão e orçamento; Influência das variações de preço; Contabilização do custo-padrão.

c) Implantação e Gerenciamento de um Sistema de Custos: Reação do sistema; Custo do sistema e seu benefício; Escolha do sistema; Implantação gradativa; "Importação" de sistemas de custos.

3

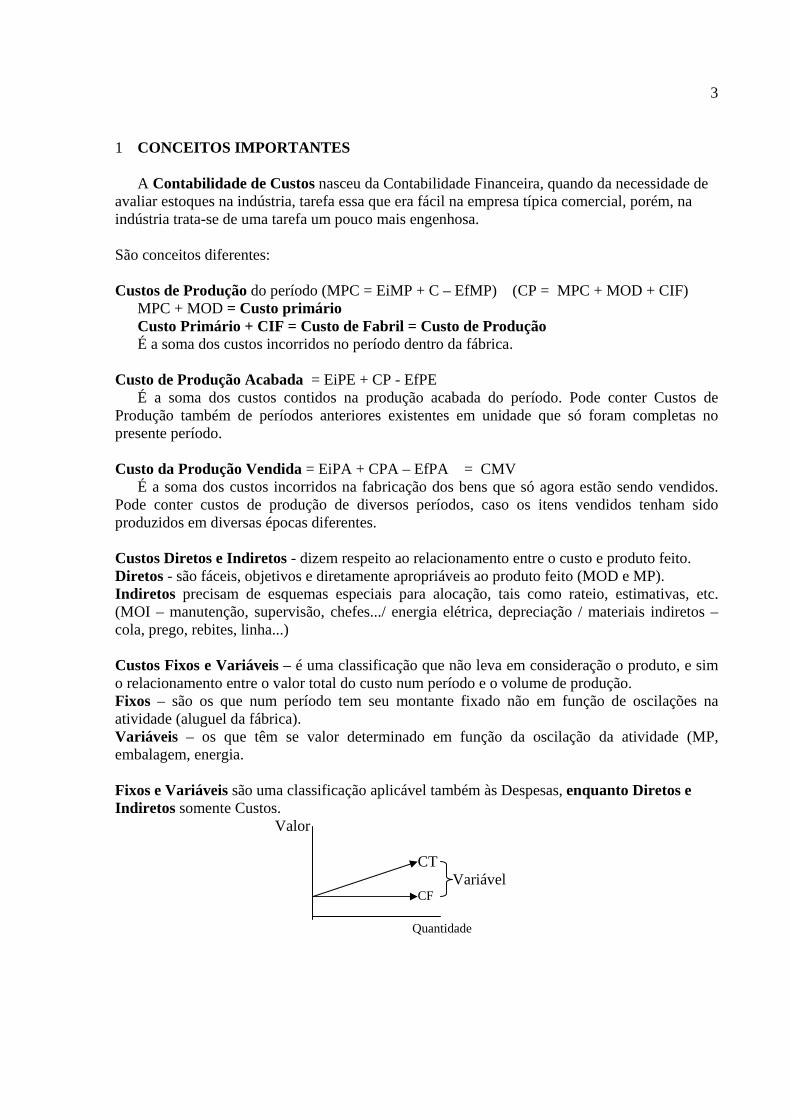

1 CONCEITOS IMPORTANTES A Contabilidade de Custos nasceu da Contabilidade Financeira, quando da necessidade de

avaliar estoques na indústria, tarefa essa que era fácil na empresa típica comercial, porém, na indústria trata-se de uma tarefa um pouco mais engenhosa. São conceitos diferentes: Custos de Produção do período (MPC = EiMP + C – EfMP) (CP = MPC + MOD + CIF) MPC + MOD = Custo primário Custo Primário + CIF = Custo de Fabril = Custo de Produção É a soma dos custos incorridos no período dentro da fábrica. Custo de Produção Acabada = EiPE + CP - EfPE É a soma dos custos contidos na produção acabada do período. Pode conter Custos de Produção também de períodos anteriores existentes em unidade que só foram completas no presente período. Custo da Produção Vendida = EiPA + CPA – EfPA = CMV É a soma dos custos incorridos na fabricação dos bens que só agora estão sendo vendidos. Pode conter custos de produção de diversos períodos, caso os itens vendidos tenham sido produzidos em diversas épocas diferentes.

Custos Diretos e Indiretos - dizem respeito ao relacionamento entre o custo e produto feito.

Diretos - são fáceis, objetivos e diretamente apropriáveis ao produto feito (MOD e MP). Indiretos precisam de esquemas especiais para alocação, tais como rateio, estimativas, etc. (MOI – manutenção, supervisão, chefes.../ energia elétrica, depreciação / materiais indiretos – cola, prego, rebites, linha...)

Custos Fixos e Variáveis – é uma classificação que não leva em consideração o produto, e sim

o relacionamento entre o valor total do custo num período e o volume de produção. Fixos – são os que num período tem seu montante fixado não em função de oscilações na

atividade (aluguel da fábrica). Variáveis – os que têm se valor determinado em função da oscilação da atividade (MP,

embalagem, energia. Fixos e Variáveis são uma classificação aplicável também às Despesas, enquanto Diretos e

Indiretos somente Custos. Valor CT Variável CF Quantidade

4

2 MÉTODOS DE CUSTEIO Custeio – significa método de apropriação de custos. Ex. Por Absorção, Direto, Padrão, ABC, etc. a) Custeio Por absorção ou Pleno

Consiste na apropriação de todos os custos (sejam eles fixos ou variáveis) à produção do período. Os gastos não fabris (despesas) são excluídos.

Esquema Básico da Contabilidade de Custos no Custeio por Absorção A distinção principal no custeio POR ABSORÇÃO é a separação entre custos e despesas. Custo – gasto relativo a bem ou serviço utilizado na produção de outros bens ou serviços. Despesa – bem ou serviço consumidos direta ou indiretamente para a obtenção de receitas.

Salientamos que os sistemas de custos precisam sempre levar em consideração a qualidade do pessoal envolvido em sua alimentação e em seu processamento, a necessidade de informação

Custos

Indiretos Diretos

RateioProduto A

Produto B

Produto C

Estoque

CPV

Resultado

Despesas

Vendas

5

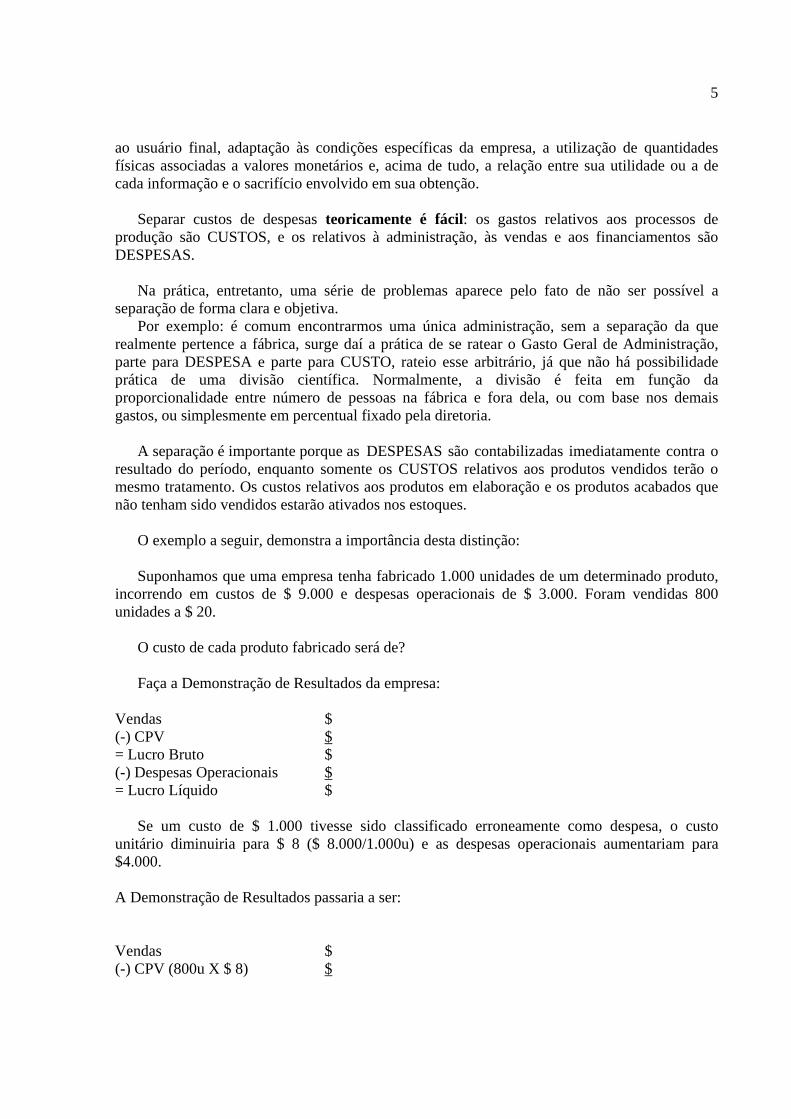

ao usuário final, adaptação às condições específicas da empresa, a utilização de quantidades físicas associadas a valores monetários e, acima de tudo, a relação entre sua utilidade ou a de cada informação e o sacrifício envolvido em sua obtenção. Separar custos de despesas teoricamente é fácil: os gastos relativos aos processos de produção são CUSTOS, e os relativos à administração, às vendas e aos financiamentos são DESPESAS. Na prática, entretanto, uma série de problemas aparece pelo fato de não ser possível a separação de forma clara e objetiva. Por exemplo: é comum encontrarmos uma única administração, sem a separação da que realmente pertence a fábrica, surge daí a prática de se ratear o Gasto Geral de Administração, parte para DESPESA e parte para CUSTO, rateio esse arbitrário, já que não há possibilidade prática de uma divisão científica. Normalmente, a divisão é feita em função da proporcionalidade entre número de pessoas na fábrica e fora dela, ou com base nos demais gastos, ou simplesmente em percentual fixado pela diretoria. A separação é importante porque as DESPESAS são contabilizadas imediatamente contra o resultado do período, enquanto somente os CUSTOS relativos aos produtos vendidos terão o mesmo tratamento. Os custos relativos aos produtos em elaboração e os produtos acabados que não tenham sido vendidos estarão ativados nos estoques. O exemplo a seguir, demonstra a importância desta distinção: Suponhamos que uma empresa tenha fabricado 1.000 unidades de um determinado produto, incorrendo em custos de $ 9.000 e despesas operacionais de $ 3.000. Foram vendidas 800 unidades a $ 20. O custo de cada produto fabricado será de? Faça a Demonstração de Resultados da empresa: Vendas $ (-) CPV $ = Lucro Bruto $ (-) Despesas Operacionais $ = Lucro Líquido $ Se um custo de $ 1.000 tivesse sido classificado erroneamente como despesa, o custo unitário diminuiria para $ 8 ($ 8.000/1.000u) e as despesas operacionais aumentariam para $4.000. A Demonstração de Resultados passaria a ser: Vendas $ (-) CPV (800u X $ 8) $

6

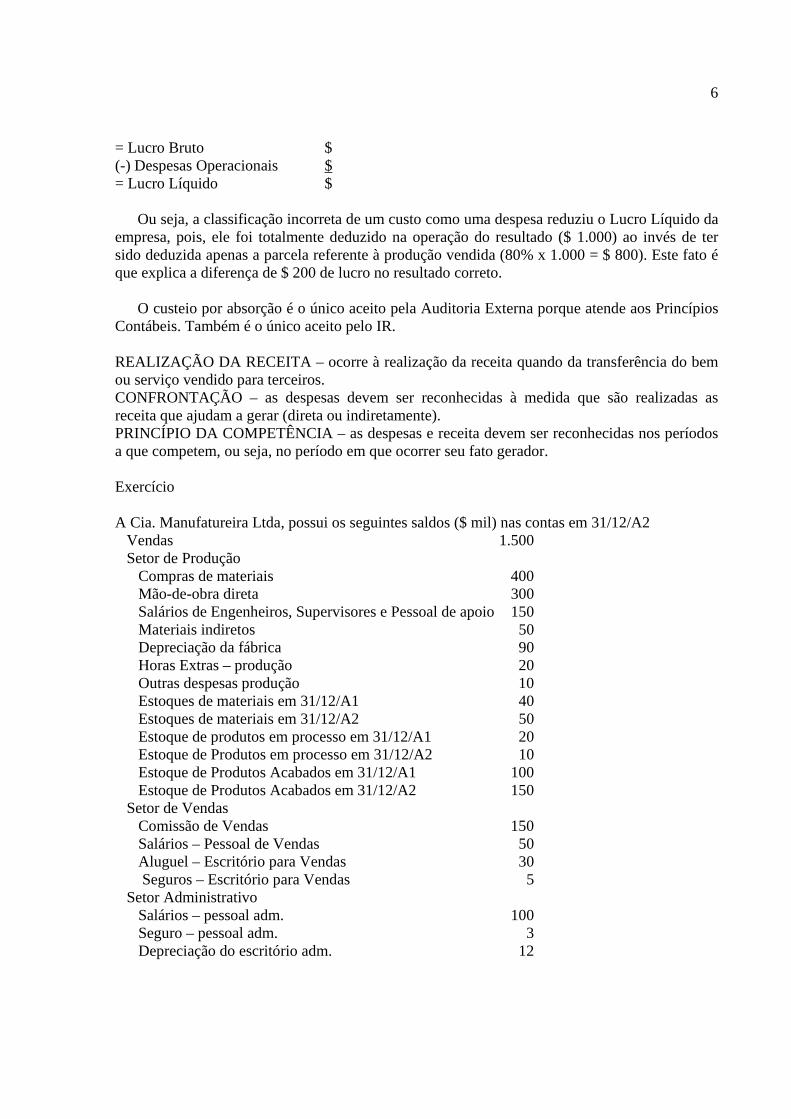

= Lucro Bruto $ (-) Despesas Operacionais $ = Lucro Líquido $ Ou seja, a classificação incorreta de um custo como uma despesa reduziu o Lucro Líquido da empresa, pois, ele foi totalmente deduzido na operação do resultado ($ 1.000) ao invés de ter sido deduzida apenas a parcela referente à produção vendida (80% x 1.000 = $ 800). Este fato é que explica a diferença de $ 200 de lucro no resultado correto. O custeio por absorção é o único aceito pela Auditoria Externa porque atende aos Princípios Contábeis. Também é o único aceito pelo IR. REALIZAÇÃO DA RECEITA – ocorre à realização da receita quando da transferência do bem ou serviço vendido para terceiros. CONFRONTAÇÃO – as despesas devem ser reconhecidas à medida que são realizadas as receita que ajudam a gerar (direta ou indiretamente). PRINCÍPIO DA COMPETÊNCIA – as despesas e receita devem ser reconhecidas nos períodos a que competem, ou seja, no período em que ocorrer seu fato gerador. Exercício A Cia. Manufatureira Ltda, possui os seguintes saldos ($ mil) nas contas em 31/12/A2

Vendas 1.500 Setor de Produção

Compras de materiais 400 Mão-de-obra direta 300 Salários de Engenheiros, Supervisores e Pessoal de apoio 150 Materiais indiretos 50 Depreciação da fábrica 90 Horas Extras – produção 20 Outras despesas produção 10 Estoques de materiais em 31/12/A1 40 Estoques de materiais em 31/12/A2 50 Estoque de produtos em processo em 31/12/A1 20 Estoque de Produtos em processo em 31/12/A2 10 Estoque de Produtos Acabados em 31/12/A1 100 Estoque de Produtos Acabados em 31/12/A2 150

Setor de Vendas Comissão de Vendas 150 Salários – Pessoal de Vendas 50 Aluguel – Escritório para Vendas 30 Seguros – Escritório para Vendas 5

Setor Administrativo Salários – pessoal adm. 100 Seguro – pessoal adm. 3 Depreciação do escritório adm. 12

7

Pede-se: 1. O Custo dos Materiais empregados na produção em A2. 2. O Custo de Fabricação em A2. 3. O Custo dos produtos que ficaram prontos (ou custo dos produtos acabados) em A2. 4. O Demonstrativo de Resultados para 31/12/A2. 5. Analise o resultado considerando que a empresa espera obter 18% de lucratividade no período.

8

II CUSTOS PARA DECISÃO A) Custo Fixo, Lucro e Margem de Contribuição: Vimos: - Como já foi possível perceber, nem sempre os critérios (custeio) são desejáveis e necessários para

outras finalidades; - vamos agora analisá-los, criticá-los e estudar as necessárias adaptações, pra que possamos obter

custos aptos a auxiliar na tarefa de decisão; - Custos Fixos e Variáveis – é uma classificação que não leva em consideração o produto, e sim o

relacionamento entre o valor total do custo num período e o volume de produção: Fixos – são os que num período tem seu montante fixado não em função de oscilações na

atividade (aluguel da fábrica, depreciação). Variáveis – os que têm se valor determinado em função da oscilação da atividade (MP, embalagem, energia).

1) Problemas da Alocação dos Custos Indiretos Fixos

Existem dois tipos de problemas: - O fato de ser no total independentes dos produtos e volume, o que faz com seu valor por unidade

dependa diretamente da quantidade elaborada; - O critério de rateio, já que, dependendo do que for escolhido, pode ser apropriado um valor

diferente para cada unidade de cada produto (exemplo: em função da mão-de-obra direta – hora/MOD, valor/MOD);

A alocação dos custos fixos é uma prática contábil que pode, para efeito de decisão, não ser a mais adequada. 2) Margem de Contribuição Os problemas acima podem ser resolvidos em função de que toda a dificuldade reside na apropriação dos Custos Indiretos Fixos, já que os variáveis são alocáveis sem problema. A Margem de Contribuição por Unidade, resolve estes problemas, pois, é a diferença entre a Receita e o Custo Variável de Cada produto; é o valor que cada unidade efetivamente traz à empresa de sobra entre sua receita e o custo que de fato provocou e lhe pode ser imputado sem erro. Exemplo: Companhia Margem Bonita Valores em Reais

Produto Custo Direto Variável

Custo Indireto Variável

Custo Variável Total

Preço de Venda

Margem de Contribuição

A 700 80 1.550 B 1.000 100 2.000 C 750 90 1.700

9

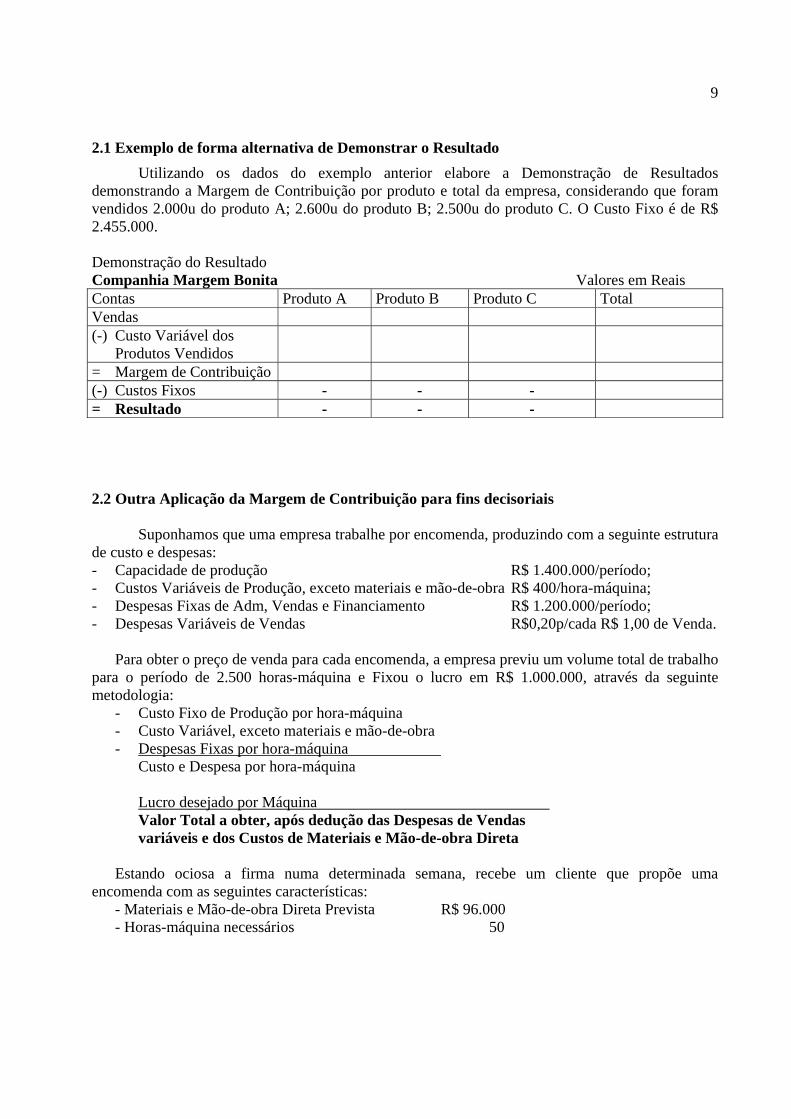

2.1 Exemplo de forma alternativa de Demonstrar o Resultado

Utilizando os dados do exemplo anterior elabore a Demonstração de Resultados demonstrando a Margem de Contribuição por produto e total da empresa, considerando que foram vendidos 2.000u do produto A; 2.600u do produto B; 2.500u do produto C. O Custo Fixo é de R$ 2.455.000. Demonstração do Resultado Companhia Margem Bonita Valores em Reais Contas Produto A Produto B Produto C Total Vendas (-) Custo Variável dos

Produtos Vendidos

= Margem de Contribuição (-) Custos Fixos - - - = Resultado - - - 2.2 Outra Aplicação da Margem de Contribuição para fins decisoriais

Suponhamos que uma empresa trabalhe por encomenda, produzindo com a seguinte estrutura

de custo e despesas: - Capacidade de produção R$ 1.400.000/período; - Custos Variáveis de Produção, exceto materiais e mão-de-obra R$ 400/hora-máquina; - Despesas Fixas de Adm, Vendas e Financiamento R$ 1.200.000/período; - Despesas Variáveis de Vendas R$0,20p/cada R$ 1,00 de Venda. Para obter o preço de venda para cada encomenda, a empresa previu um volume total de trabalho para o período de 2.500 horas-máquina e Fixou o lucro em R$ 1.000.000, através da seguinte metodologia:

- Custo Fixo de Produção por hora-máquina - Custo Variável, exceto materiais e mão-de-obra - Despesas Fixas por hora-máquina

Custo e Despesa por hora-máquina Lucro desejado por Máquina Valor Total a obter, após dedução das Despesas de Vendas variáveis e dos Custos de Materiais e Mão-de-obra Direta

Estando ociosa a firma numa determinada semana, recebe um cliente que propõe uma

encomenda com as seguintes características: - Materiais e Mão-de-obra Direta Prevista R$ 96.000 - Horas-máquina necessários 50

10

Vamos analisar a proposta: - Materiais e Mão-de-obra Direta - Custos, Despesas e Lucro, exceto Despesas de venda variáveis: Subtotal Qual o preço de venda deverá ser pedido? Resposta: Suponhamos que o cliente não concorde com esse preço e esteja disposto a pagar apenas

R$200.000 pela encomenda. Devemos aceitá-la ou não? Resposta: Preço ofertado pelo cliente (-) Despesas de venda variáveis (-) Custo, Despesa e Lucro P/obter o lucro projetado de R$1.000.000 O que isso representa? Mas o que aconteceria de fato se a empresa deixasse de aceitar esse trabalho numa semana

ociosa: Seus Custos e Despesas Fixos continuariam a existir, independentemente da encomenda, e ela poderia, não aceitando, deixar de gastar apenas: - Materiais e Mão-de-obra Direta - Outros Custos Variáveis - Despesas variáveis de venda: Total de Custos e Despesas Variáveis Ou seja, deixaria de gastar essa quantia, mas deixaria de receber os R$ 200.000. Portanto,

estaria perdendo uma Margem de Contribuição de? Receita (-) Custo e Despesa Variáveis = Margem de Contribuição Qual a análise diante dessas informações?

11

Qual análise diante dessas informações?

12

Diante disso, o conceito de Margem de Contribuição tornou-se um pouco mais amplo, já que a

diferença entre Receita e a soma de Custos e Despesas Variáveis, e não apenas entre receita e custos variáveis. B) CONTRIBUIÇÃO MARGINAL E LIMITAÇÕES DA CAPACIDADE DE PRODUÇÃO

Comentamos a grande importância do conceito de Margem de Contribuição e, salientamos que

existem diversos fatores que naturalmente limitam a capacidade de produção da empresa. 1) Margem de Contribuição antes da existência de limitações

Suponhamos que uma determinada empresa fabricante de Capotas Especiais produza quatro modelos diferentes (A, B, C e D), como segue:

Valores em R$/u Produto Matéria-prima Mão-de-obra

Direta Custo Direto

Total Custo Indireto

Variável Custo Total

A 700 600 200 B 600 500 150 C 2.000 700 200 D 400 500 100

Os custos Indiretos Fixos são os seguintes: Mão-de-obra Indireta R$ 1.600.000/ano Aluguéis R$ 400.000/ano Depreciações R$300.000/ano Outros Indiretos Fixos R$ 200.000/ano Total R$ 2.500.000/ano A empresa adota para efeito de avaliação de estoques o rateio dos Custos Indiretos à base da

Mão-de-obra Direta. No entanto, a partir do conhecimento das vantagens da utilização do conceito de Margem de

Contribuição, para efeito de análise e decisão, aloca apenas os custos variáveis, com isso obtém a seguinte tabela com relação à Contribuição Marginal de cada um dos modelos:

Valores em R$/u Produto Custo Variável Total Preço de Venda Margem de Contribuição

A 2.000 B 1.800 C 3.500 D 1.200

Notas: 1) Esses preços são também aproximadamente os da concorrência para cada tipo de Capota. 2) O mercado exige que a empresa ofereça todos os modelos para comercialização. Qual a análise a empresa devemos fazer e qual decisão adotar?

13

2) Limitações na Capacidade produtiva Ao fazer a programação para a produção do ano seguinte (X3), a fabricante de Capotas

Especiais Ltda procede a uma pesquisa de mercado e verifica que existe uma demanda que poderá proporcionar nesse período que sejam vendidas as seguintes quantidades de cada modelo:

Modelo Quantidade A 3.300 u B 2.800 u C 3.600 u D 2.000 u Considerando a Margem de Contribuição, a empresa, tentará, se possível, forçar a venda de? Mas o mercado mostra-se disposto a consumir as quantidades acima indicadas. Entretanto, esbarra num problema logo de imediato: a sua capacidade não é suficiente para

fornecer esse volume, já que possui ela um nível máximo de produção de 97.000 horas-máquina, e a demanda consumiria 103.150, conforme segue:

Modelo Horas-máquina Necessárias h/u

Demanda Prevista u

Total Horas-máquinah

A 9,50 3.300 31.350 B 9,00 2.800 25.200 C 11,00 3.600 39.600 D 3,50 2.000 7.000

Total - - 103.150 E agora? Qual dos produtos deixará de ser fabricado? Total ou parcialmente?

Suponhamos que a empresa tenha o interesse de maximizar seu lucro nesse ano e por isso sua

decisão será baseada nesse objetivo. (Poderia estar interessada na manutenção de alguns dos tipos de clientes e querer atender a essa meta mesmo à custa de redução do lucro).

Onde efetuar o corte das 6.150 horas excedentes (103.150 h – 97.000 h)? Considerando o conceito de Margem de Contribuição qual produto a empresa irá reduzir a

produção? E qual quantidade? Resposta: A partir dessa previsão de produção, monte a Demonstração de Resultados projetada –

utilizando o modelo para Margem de Contribuição:

14

Demonstração do Resultado Capotas Especiais Ltda Valores em Reais

Modelo

Quantidade

u

Margem de Contribuição Unitária

R$/u

Margem de Contribuição Total

R$ A B C D

Total Margem de Contribuição - - (-) Custos Fixos - - Resultado - -

3) Comprovação da utilização do critério correto:

Podemos fazer alguns cálculos com o resultado que seria obtido caso se decidisse de maneira

diversa. Para isso, basta verificarmos qual seria a nova Margem de Contribuição Total com a nova escolha:

O resultado seria?

Modelo

Quantidade

u

Margem de Contribuição Unitária

R$/u

Margem de Contribuição Total

R$ A B C D

Modelo

Quantidade u

Margem de Contribuição Unitária

R$/u

Margem de Contribuição Total

R$ A B C D

Modelo

Quantidade u

Margem de Contribuição Unitária

R$/u

Margem de Contribuição Total

R$ A B C D

15

Será que caiu por terra o conceito de Margem de contribuição???????? 4) Margem de Contribuição e Fator de limitação

Analisemos a razão da discrepância acima: A unidade C produz R$ 600 de MC, mas leva 11 horas para ser feita. Enquanto a unidade D produz só R$ 200 de MC, mas leva apenas 3,5h para ser fabricada. Calcule a Margem de Contribuição por hora-máquina:

Modelo Margem de Contribuição Unitária

R$

Tempo de Fabricação

Hm

Margem de Contribuição por Hora- Máquina

R$/hm A 500 9,5 B 550 9,0 C 600 11,0 D 200 3,5

Conclusão:

16

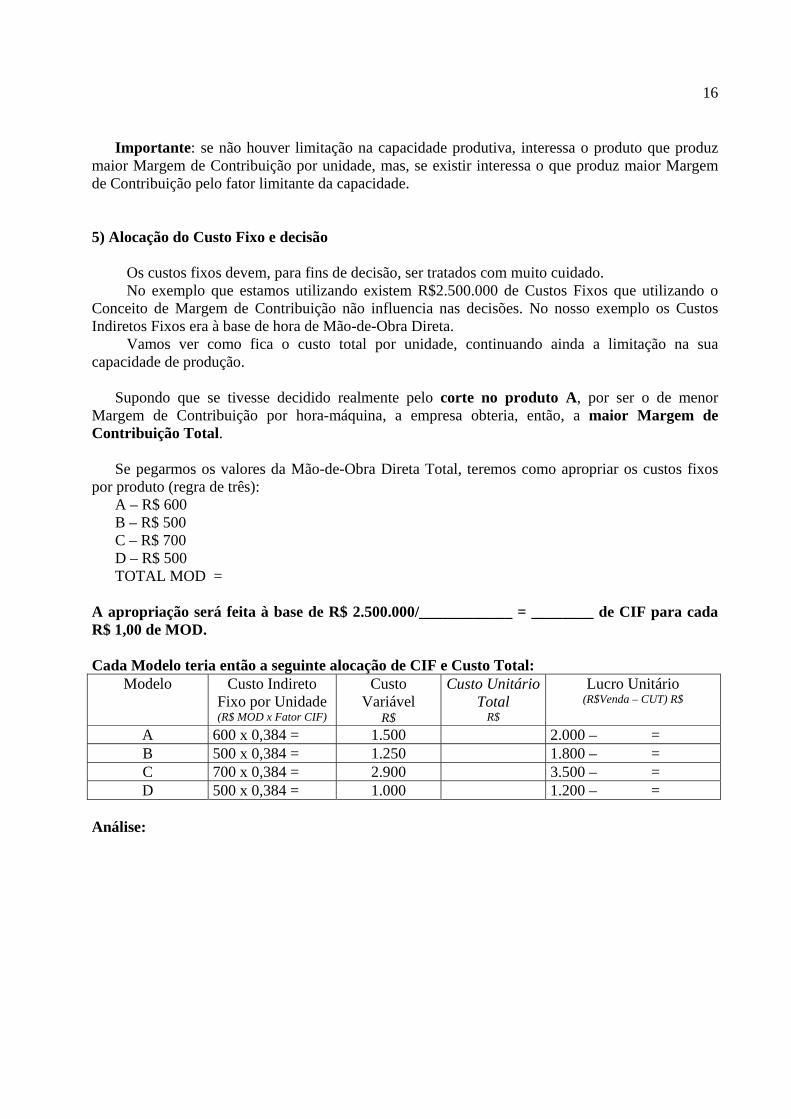

Importante: se não houver limitação na capacidade produtiva, interessa o produto que produz maior Margem de Contribuição por unidade, mas, se existir interessa o que produz maior Margem de Contribuição pelo fator limitante da capacidade.

5) Alocação do Custo Fixo e decisão

Os custos fixos devem, para fins de decisão, ser tratados com muito cuidado. No exemplo que estamos utilizando existem R$2.500.000 de Custos Fixos que utilizando o

Conceito de Margem de Contribuição não influencia nas decisões. No nosso exemplo os Custos Indiretos Fixos era à base de hora de Mão-de-Obra Direta.

Vamos ver como fica o custo total por unidade, continuando ainda a limitação na sua capacidade de produção.

Supondo que se tivesse decidido realmente pelo corte no produto A, por ser o de menor

Margem de Contribuição por hora-máquina, a empresa obteria, então, a maior Margem de Contribuição Total.

Se pegarmos os valores da Mão-de-Obra Direta Total, teremos como apropriar os custos fixos

por produto (regra de três): A – R$ 600 B – R$ 500 C – R$ 700 D – R$ 500 TOTAL MOD =

A apropriação será feita à base de R$ 2.500.000/____________ = ________ de CIF para cada R$ 1,00 de MOD. Cada Modelo teria então a seguinte alocação de CIF e Custo Total:

Modelo Custo Indireto Fixo por Unidade (R$ MOD x Fator CIF)

Custo Variável

R$

Custo Unitário Total

R$

Lucro Unitário (R$Venda – CUT) R$

A 600 x 0,384 = 1.500 2.000 – = B 500 x 0,384 = 1.250 1.800 – = C 700 x 0,384 = 2.900 3.500 – = D 500 x 0,384 = 1.000 1.200 – =

Análise:

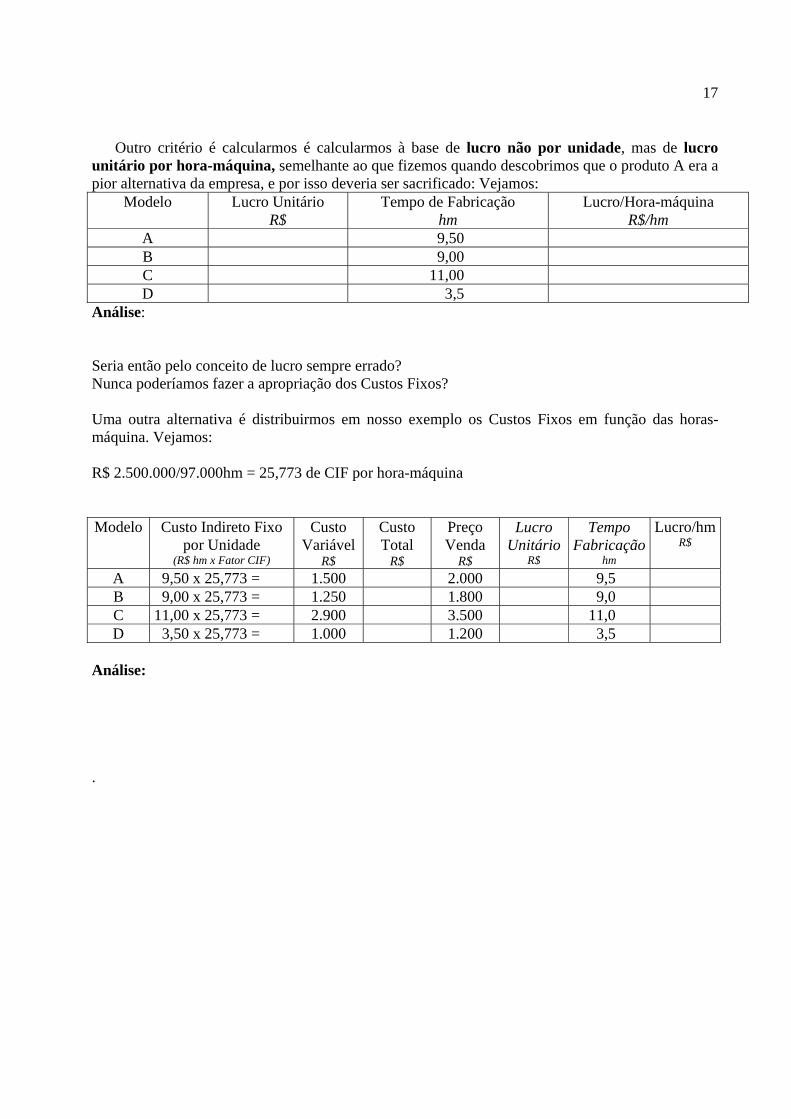

17

Outro critério é calcularmos é calcularmos à base de lucro não por unidade, mas de lucro unitário por hora-máquina, semelhante ao que fizemos quando descobrimos que o produto A era a pior alternativa da empresa, e por isso deveria ser sacrificado: Vejamos:

Modelo Lucro Unitário R$

Tempo de Fabricação hm

Lucro/Hora-máquina R$/hm

A 9,50 B 9,00 C 11,00 D 3,5

Análise: Seria então pelo conceito de lucro sempre errado? Nunca poderíamos fazer a apropriação dos Custos Fixos? Uma outra alternativa é distribuirmos em nosso exemplo os Custos Fixos em função das horas-máquina. Vejamos: R$ 2.500.000/97.000hm = 25,773 de CIF por hora-máquina Modelo Custo Indireto Fixo

por Unidade (R$ hm x Fator CIF)

Custo Variável

R$

Custo Total

R$

Preço Venda

R$

Lucro Unitário

R$

Tempo Fabricação

hm

Lucro/hmR$

A 9,50 x 25,773 = 1.500 2.000 9,5 B 9,00 x 25,773 = 1.250 1.800 9,0 C 11,00 x 25,773 = 2.900 3.500 11,0 D 3,50 x 25,773 = 1.000 1.200 3,5

Análise: .

18

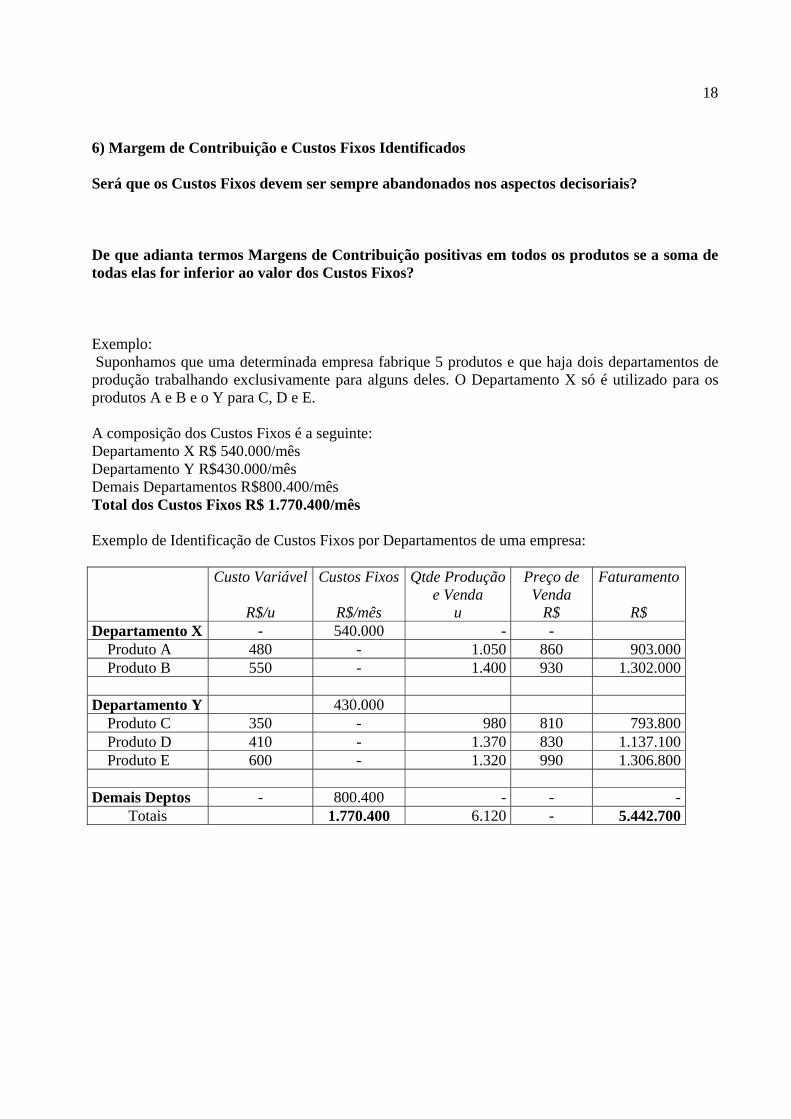

6) Margem de Contribuição e Custos Fixos Identificados Será que os Custos Fixos devem ser sempre abandonados nos aspectos decisoriais? De que adianta termos Margens de Contribuição positivas em todos os produtos se a soma de todas elas for inferior ao valor dos Custos Fixos? Exemplo: Suponhamos que uma determinada empresa fabrique 5 produtos e que haja dois departamentos de produção trabalhando exclusivamente para alguns deles. O Departamento X só é utilizado para os produtos A e B e o Y para C, D e E. A composição dos Custos Fixos é a seguinte: Departamento X R$ 540.000/mês Departamento Y R$430.000/mês Demais Departamentos R$800.400/mês Total dos Custos Fixos R$ 1.770.400/mês Exemplo de Identificação de Custos Fixos por Departamentos de uma empresa: Custo Variável

R$/u

Custos Fixos

R$/mês

Qtde Produção e Venda

u

Preço de Venda

R$

Faturamento

R$ Departamento X - 540.000 - - Produto A 480 - 1.050 860 903.000 Produto B 550 - 1.400 930 1.302.000 Departamento Y 430.000 Produto C 350 - 980 810 793.800 Produto D 410 - 1.370 830 1.137.100 Produto E 600 - 1.320 990 1.306.800 Demais Deptos - 800.400 - - -

Totais 1.770.400 6.120 - 5.442.700

19

A partir do seu critério de rateio dos custos fixos obtêm a seguinte informação:

PRODUTO Custo Variável

R$/u Custos Fixos

R$/u Custo Total

R$/u Preço de

Venda R$/u

Lucro R$/u

A 480 400 880 860 B 550 340 890 930 C 350 220 570 810 D 410 240 650 830 E 600 250 850 990 Análise:

20

Seguindo com o nosso exemplo: Produto A B C D E TOTAL Vendas 903.000 1.302.000 793.800 1.137.100 1.306.800 5.442.700(-)CV (CPV) (504.000) (770.000) (343.000) (561.700) (792.000) (2.970.700)1ª MC 399.000 532.000 450.800 575.400 514.800 2.472.000 Departamento X Departamento Y MC 931.000 1.541.000 2.472.000 (-) CF ident. (540.000) (430.000) (970.000) 2ª MC 391.000 1.111.000 1.502.000 (-) CF não ident. (800.400) Lucro 701.600 Análise:

21

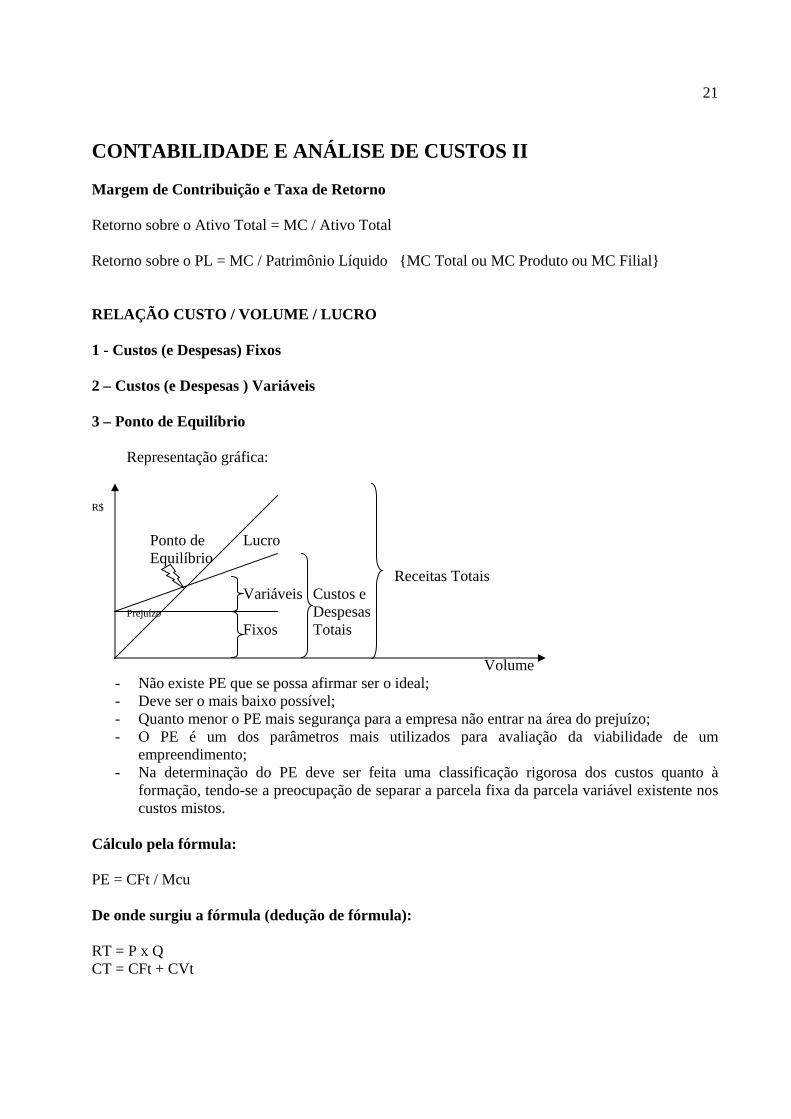

CONTABILIDADE E ANÁLISE DE CUSTOS II Margem de Contribuição e Taxa de Retorno Retorno sobre o Ativo Total = MC / Ativo Total Retorno sobre o PL = MC / Patrimônio Líquido {MC Total ou MC Produto ou MC Filial} RELAÇÃO CUSTO / VOLUME / LUCRO 1 - Custos (e Despesas) Fixos 2 – Custos (e Despesas ) Variáveis 3 – Ponto de Equilíbrio Representação gráfica: R$ Ponto de Lucro Equilíbrio Receitas Totais Variáveis Custos e Prejuízo Despesas Fixos Totais Volume

- Não existe PE que se possa afirmar ser o ideal; - Deve ser o mais baixo possível; - Quanto menor o PE mais segurança para a empresa não entrar na área do prejuízo; - O PE é um dos parâmetros mais utilizados para avaliação da viabilidade de um

empreendimento; - Na determinação do PE deve ser feita uma classificação rigorosa dos custos quanto à

formação, tendo-se a preocupação de separar a parcela fixa da parcela variável existente nos custos mistos.

Cálculo pela fórmula: PE = CFt / Mcu De onde surgiu a fórmula (dedução de fórmula): RT = P x Q CT = CFt + CVt

22

RT = CT P . Q = CFt + CVu . Q P . Q - CVu . Q = CFt Q (P – CVu) = CFt Q = CFT / (P-CVu) PE = CFt / (P – CVu) 3.1 Ponto de Equilíbrio Contábil – PEC É definido como o nível de atividades necessárias para recuperar todas as despesas e custos de uma empresa. No PEC, o lucro líquido Contábil é igual a zero. RT = CT + DT

Exemplo de uma determinada empresa: - Custos + Despesas variáveis R$ 6.000/u; - Custos + Despesas Fixos R$ 4.000.000/ano; - Preço de Venda R$ 8.000/u. Utilizando o conceito de Margem de Contribuição. Quantas unidades a empresa terá que vender

para atingir o PEC (supondo a venda de toda a produção)?

3.2 Ponto de Equilíbrio Econômico - PEE

Considerando no exemplo anterior que a empresa tivesse um PL de R$ 10.000.000 e meta de retorno mínima de 10%a.a., ou seja, o lucro mínimo desejado é de R$ 1.000.000. Assim, se essa taxa de juros for a de mercado, concluímos que o verdadeiro lucro da atividade será obtido quando contabilmente o resultado for superior a esse retorno. Logo, haverá uma PEE, quando houver um lucro contábil de R$ 1.000.000.,

Como o PEE será obtido?

23

3.3 Ponto de Equilíbrio Financeiro - PEF Considerando o Ponto de equilíbrio Contábil, ou seja, demonstração das Receitas Totais iguais às Despesas e Custos Totais. No entanto, na maioria das empresas existem parcelas de despesas e custos que não representam desembolsos de numerários no período. Por exemplo, as despesas e os custos com a depreciação dos bens do ativo imobilizado da empresa (prédios, máquinas, equipamentos, ferramentas, instalações, veículos, etc). Para obtenção do Ponto de Equilíbrio Financeiro, tais despesas devem ser excluídas do total. RT = (CT + DT) – DND (despesas e custos fixos que não representam desembolsos financeiros). Ponto de Equilíbrio Financeiro – nível de produção em que o saldo de caixa é igual a zero. Representa a quantidade de vendas necessária para cobrir os gastos desembolsáveis tanto operacionais quanto não operacionais. Poderíamos dizer, que no PEF, a empresa apresenta prejuízo contábil e saldo de caixa zero. No nosso exemplo, considerando uma depreciação de R$ 800.000 como parte dos R$4.000.000 dos Custos e Despesas Fixos (não haverá desembolso de caixa), portanto o PEF será? Diante dessa situação teremos:

- Resultado Contábil: - Resultado Econômico: - Resultado Financeiro:

Considerando os PE calculados anteriormente. Se o volume de vendas for de 2.400 unidades qual resultado terá a empresa?

- Resultado Contábil: - Resultado Econômico:

- Resultado Financeiro:

24

O PEF (completo) terá que considerar os empréstimos, prazos de pagamentos e recebimentos, ou seja, é bem mais complexo do que vimos. 3.4 Margem de Segurança É a quantidade ou valor que empresa consegue superar o PE: Se o PE é de 10 unidades e a empresa vende 15 a sua Margem de Segurança é 33%, ou seja, se reduzir as vendas em até 5 unidades ainda não terá prejuízo. Exemplo: Construtora produzindo casas pré-fabricadas: Custos variáveis: R$ 150.000/u Custos e Despesas Fixos R$ 1.000.000/mês Preço de Venda R$ 250.000/u PE = Se a empresa estiver vendendo 15 casas por mês. Qual é a sua margem de Segurança? Normalmente é apresentada em percentual: Margem de Segurança = Em receitas: MS = (Receitas Atuais – Receitas do PE) / Receitas Atuais 3.5 Alavancagem operacional No caso da Construtora produzindo casas pré-fabricadas: Se a o invés de 15 produzir e vender 20 casas por mês. O que acontecerá com o seu resultado? Comparando estes com os números com (15 unidades e lucro de R$ 500.000/mês), temos: Aumento no lucro: Variação % de Aumento no volume:

25

Um aumento no volume de 25% de atividade corresponde a um aumento de 100% no resultado, com uma alavancagem de?

26

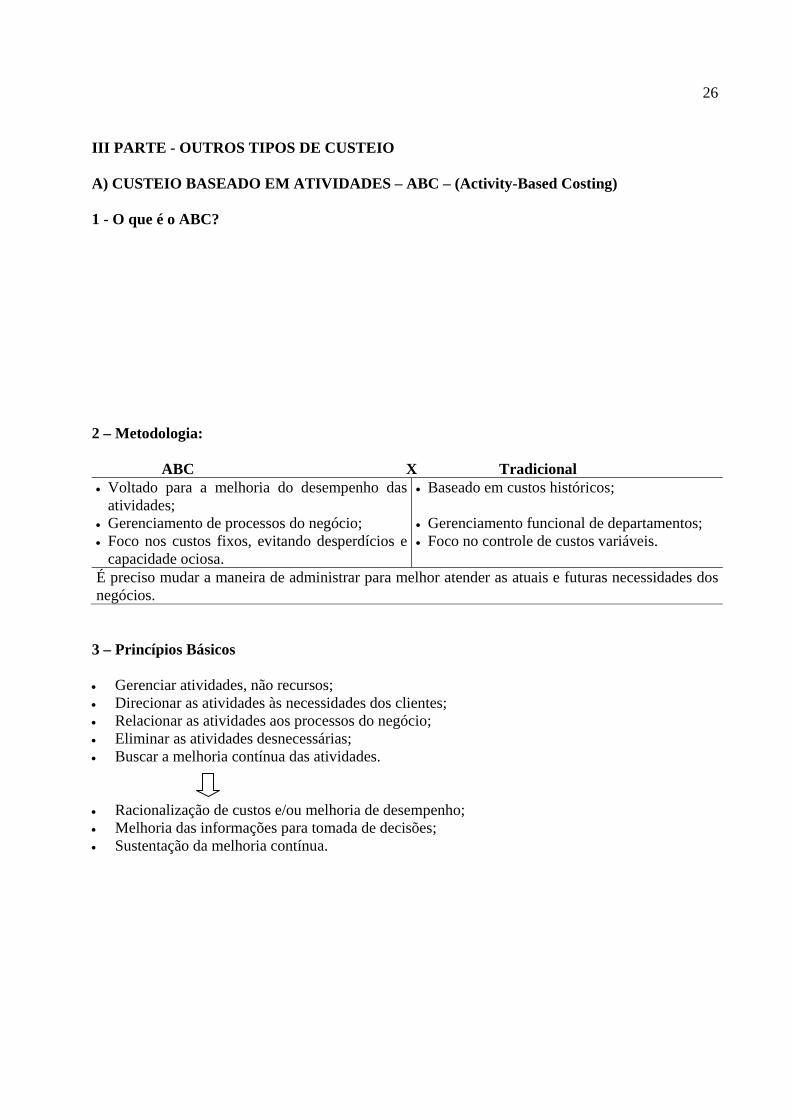

III PARTE - OUTROS TIPOS DE CUSTEIO A) CUSTEIO BASEADO EM ATIVIDADES – ABC – (Activity-Based Costing) 1 - O que é o ABC? 2 – Metodologia: ABC X Tradicional • Voltado para a melhoria do desempenho das

atividades; • Gerenciamento de processos do negócio; • Foco nos custos fixos, evitando desperdícios e

capacidade ociosa.

• Baseado em custos históricos; • Gerenciamento funcional de departamentos; • Foco no controle de custos variáveis.

É preciso mudar a maneira de administrar para melhor atender as atuais e futuras necessidades dos negócios.

3 – Princípios Básicos • Gerenciar atividades, não recursos; • Direcionar as atividades às necessidades dos clientes; • Relacionar as atividades aos processos do negócio; • Eliminar as atividades desnecessárias; • Buscar a melhoria contínua das atividades. • Racionalização de custos e/ou melhoria de desempenho; • Melhoria das informações para tomada de decisões; • Sustentação da melhoria contínua.

27

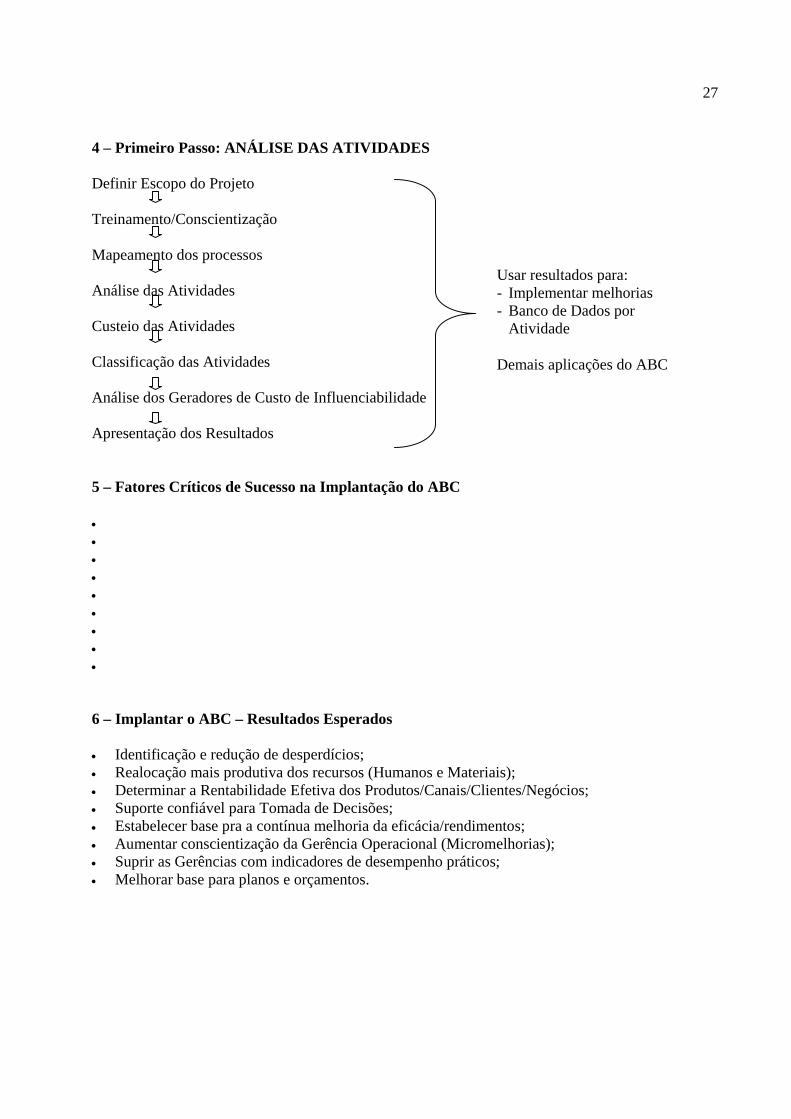

4 – Primeiro Passo: ANÁLISE DAS ATIVIDADES Definir Escopo do Projeto Treinamento/Conscientização Mapeamento dos processos Análise das Atividades Custeio das Atividades Classificação das Atividades Análise dos Geradores de Custo de Influenciabilidade Apresentação dos Resultados 5 – Fatores Críticos de Sucesso na Implantação do ABC • • • • • • • • • 6 – Implantar o ABC – Resultados Esperados • Identificação e redução de desperdícios; • Realocação mais produtiva dos recursos (Humanos e Materiais); • Determinar a Rentabilidade Efetiva dos Produtos/Canais/Clientes/Negócios; • Suporte confiável para Tomada de Decisões; • Estabelecer base pra a contínua melhoria da eficácia/rendimentos; • Aumentar conscientização da Gerência Operacional (Micromelhorias); • Suprir as Gerências com indicadores de desempenho práticos; • Melhorar base para planos e orçamentos.

Usar resultados para: - Implementar melhorias - Banco de Dados por

Atividade Demais aplicações do ABC

28

7 – Uma visão geral da análise de atividades • Unidade Organizacional (centro de custo) • Processo do negócio • Fatores de produção

− Material Direto − Mão-de-Obra Direta

Horas mão-de-obra Categoria de mão-de-obra

− Tecnologia Direta Tipo de máquina Quantidade de máquinas Capacidade (horas de máquina) Unidade de Capacidade Descrição da entrada/saída Quantidade por unidade de capacidade

− Instalações − Despesas indiretas de fabricação diretamente atribuíveis

• Tempo − Decorrido − Processo

• Indicador de valor agregado/não agregado • Qualidade • Entradas/Saídas

− Freqüência − Unidade de Medida − Origem das entradas e destino das saídas − Volume

8 – Mapa e atribuição de custos às atividades Uma atividade é uma combinação de recursos humanos, materiais, tecnológicos e financeiros

para se produzirem bens ou serviços; É composta por um conjunto de tarefas necessárias ao seu desempenho; As atividades são necessárias para a concretização de um processo, que é uma cadeia de

atividades correlatas, inter-relacionadas. O ABC trabalha com Centro de Atividades (Centro de Custos);

Custos O custo de uma atividade compreende todos os sacrifícios de recursos necessários para

desempenhá-la, deve incluir salários com os respectivos encargos sociais, materiais, depreciação, energia, uso de instalações, etc.

Muitas vezes, é possível agrupar vários itens de custos em um só para refletir a natureza do gasto pelo seu total, como por exemplo:

− Salários + encargos + benefícios = custo de remuneração − Aluguel + imposto predial + água + luz = custo de uso das instalações

29

− Telefone + fax + correio = custo de comunicações − Passagens + locomoção + hotel + refeições custo das viagens

Outras vezes, pode ser recomendável desmembrar uma conta em várias subcontas para melhor evidenciar os recursos utilizados por diversas atividades. A conta mão-de-obra Indireta, por exemplo, pode ter que ser aberta para separar as quantias gastas nas diferentes atividades.

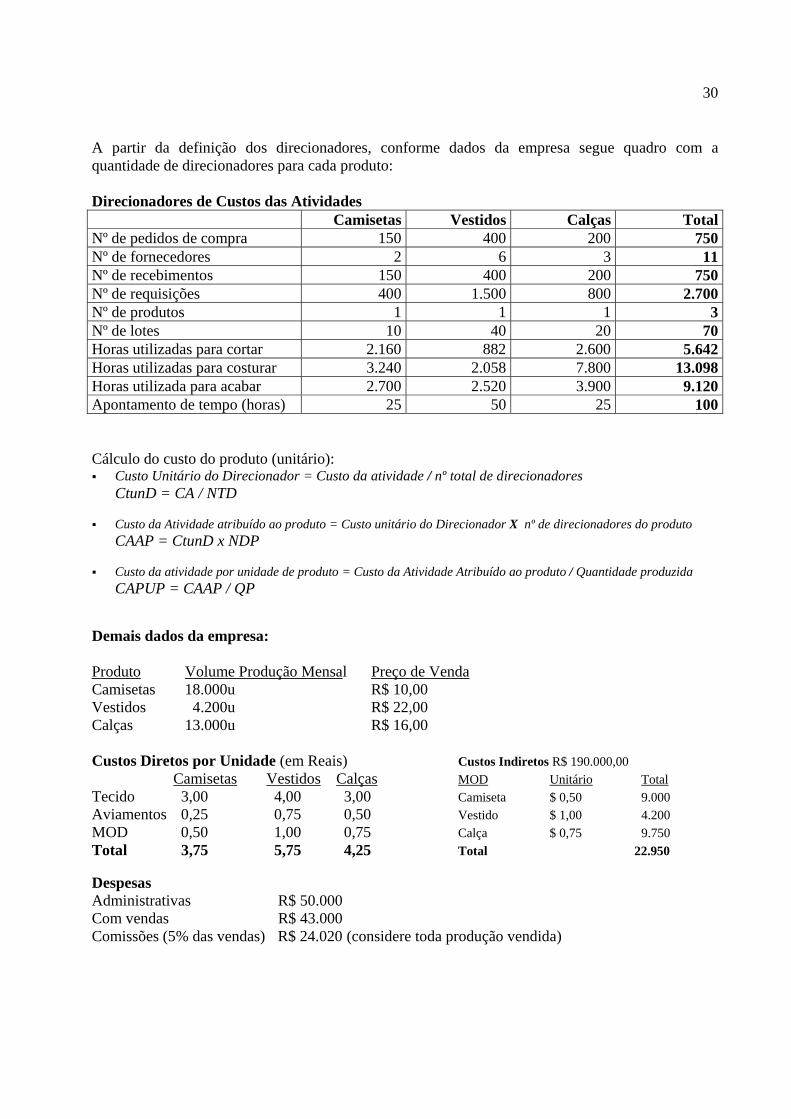

Identificação das atividades relevantes dos departamentos de uma empresa de confecções que tem três tipos de produtos na sua linha de produção: camisetas, vestidos e calças: Ferramentas: Departamento, Atividades, Direcionador de Custos, Atribuição de Custos das Atividades aos Produtos. O que é Direcionador de custos?

• é o grande diferencial que distingue o ABC do sistema tradicional. É a maneira como ele atribui os custos aos produtos. A grande “arte” do ABC está na escolha dos direcionadores de custos.

• É o fator que determina a ocorrência de uma atividade, ou seja, é a verdadeira causa dos

custos; ao invés de rateio (arbitrário e subjetivo) é feito um rastreamento que procura analisar a verdadeira relação entre o custo e a atividade através do direcionador de recurso.

Departamentos Atividades Direcionador de Custos Custos da AtividadeCompras

Almoxarifado

Administração da Produção

Corte e Costura

Acabamento

Total - Custos Indiretos Fixos 190.000

30

A partir da definição dos direcionadores, conforme dados da empresa segue quadro com a quantidade de direcionadores para cada produto: Direcionadores de Custos das Atividades Camisetas Vestidos Calças TotalNº de pedidos de compra 150 400 200 750Nº de fornecedores 2 6 3 11Nº de recebimentos 150 400 200 750Nº de requisições 400 1.500 800 2.700Nº de produtos 1 1 1 3Nº de lotes 10 40 20 70Horas utilizadas para cortar 2.160 882 2.600 5.642Horas utilizadas para costurar 3.240 2.058 7.800 13.098Horas utilizada para acabar 2.700 2.520 3.900 9.120Apontamento de tempo (horas) 25 50 25 100 Cálculo do custo do produto (unitário): Custo Unitário do Direcionador = Custo da atividade / nº total de direcionadores

CtunD = CA / NTD Custo da Atividade atribuído ao produto = Custo unitário do Direcionador X nº de direcionadores do produto

CAAP = CtunD x NDP Custo da atividade por unidade de produto = Custo da Atividade Atribuído ao produto / Quantidade produzida

CAPUP = CAAP / QP Demais dados da empresa: Produto Volume Produção Mensal Preço de Venda Camisetas 18.000u R$ 10,00 Vestidos 4.200u R$ 22,00 Calças 13.000u R$ 16,00 Custos Diretos por Unidade (em Reais) Custos Indiretos R$ 190.000,00 Camisetas Vestidos Calças MOD Unitário Total Tecido 3,00 4,00 3,00 Camiseta $ 0,50 9.000 Aviamentos 0,25 0,75 0,50 Vestido $ 1,00 4.200 MOD 0,50 1,00 0,75 Calça $ 0,75 9.750 Total 3,75 5,75 4,25 Total 22.950 Despesas Administrativas R$ 50.000 Com vendas R$ 43.000 Comissões (5% das vendas) R$ 24.020 (considere toda produção vendida)

31

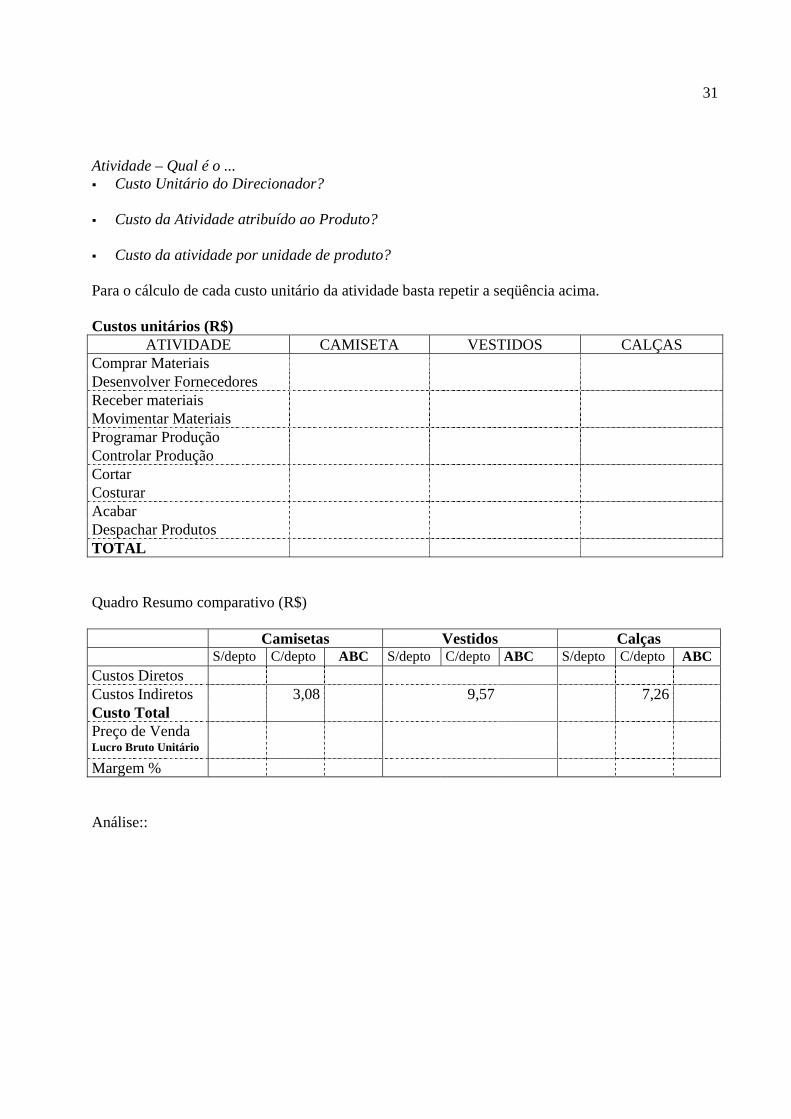

Atividade – Qual é o ... Custo Unitário do Direcionador?

Custo da Atividade atribuído ao Produto?

Custo da atividade por unidade de produto?

Para o cálculo de cada custo unitário da atividade basta repetir a seqüência acima. Custos unitários (R$)

ATIVIDADE CAMISETA VESTIDOS CALÇAS Comprar Materiais Desenvolver Fornecedores Receber materiais Movimentar Materiais Programar Produção Controlar Produção Cortar Costurar Acabar Despachar Produtos TOTAL Quadro Resumo comparativo (R$) Camisetas Vestidos Calças S/depto C/depto ABC S/depto C/depto ABC S/depto C/depto ABC Custos Diretos Custos Indiretos 3,08 9,57 7,26Custo Total Preço de Venda Lucro Bruto Unitário Margem % Análise::

32

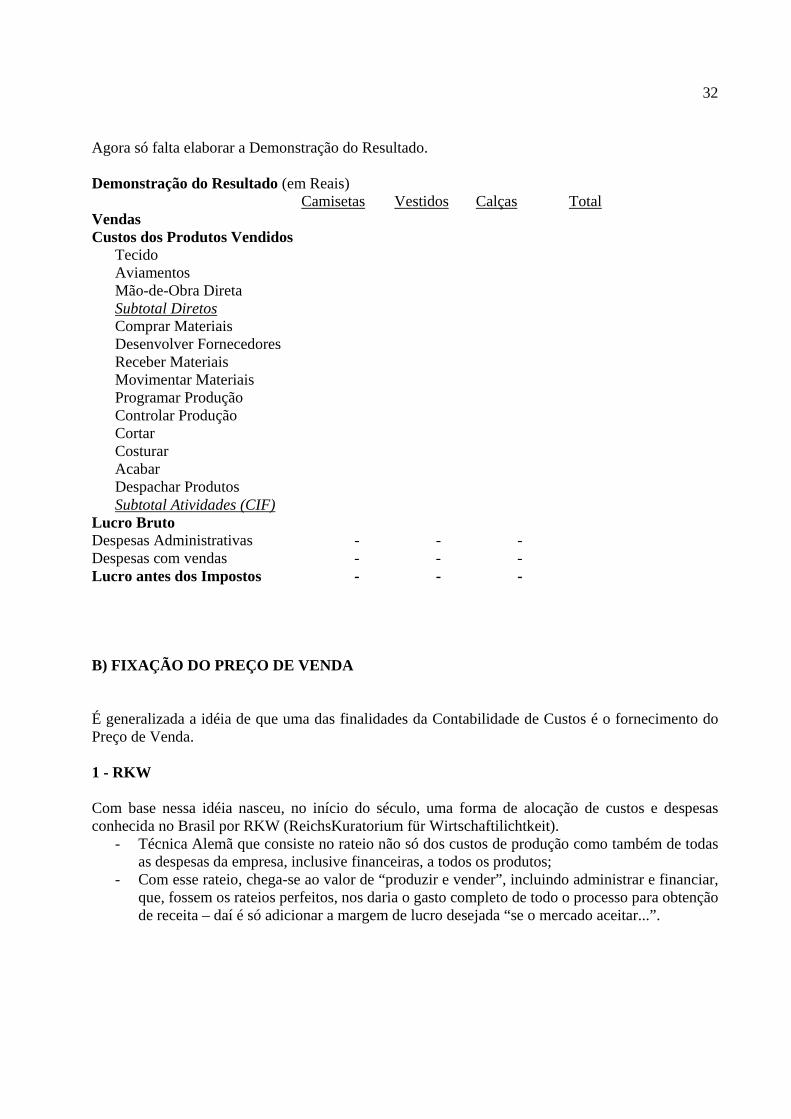

Agora só falta elaborar a Demonstração do Resultado. Demonstração do Resultado (em Reais) Camisetas Vestidos Calças Total Vendas Custos dos Produtos Vendidos

Tecido Aviamentos Mão-de-Obra Direta Subtotal Diretos Comprar Materiais Desenvolver Fornecedores Receber Materiais Movimentar Materiais Programar Produção Controlar Produção Cortar Costurar Acabar Despachar Produtos Subtotal Atividades (CIF)

Lucro Bruto Despesas Administrativas - - - Despesas com vendas - - - Lucro antes dos Impostos - - - B) FIXAÇÃO DO PREÇO DE VENDA É generalizada a idéia de que uma das finalidades da Contabilidade de Custos é o fornecimento do Preço de Venda. 1 - RKW Com base nessa idéia nasceu, no início do século, uma forma de alocação de custos e despesas conhecida no Brasil por RKW (ReichsKuratorium für Wirtschaftilichtkeit).

- Técnica Alemã que consiste no rateio não só dos custos de produção como também de todas as despesas da empresa, inclusive financeiras, a todos os produtos;

- Com esse rateio, chega-se ao valor de “produzir e vender”, incluindo administrar e financiar, que, fossem os rateios perfeitos, nos daria o gasto completo de todo o processo para obtenção de receita – daí é só adicionar a margem de lucro desejada “se o mercado aceitar...”.

33

2 – Uso do ABC para Fixar o Preço de Venda

- Recentemente com o advento do ABC voltou-se a utilizar a mesma filosofia do RKW; - Com base no ABC também tem a possibilidade de uma alocação completa de todos os custos

e despesas a todos os produtos; - Diante disso, alguns autores e profissionais chegam a praticar essa alocação com o objetivo

de: conhecido o custo + despesa global de um produto, determinar então o preço de venda, bastando para isso adicionar o lucro desejado por unidade.

Esta idéia só pode valer, assim como no caso do RKW (Alemanha – Governo controlando tudo) para situação de monopólio ou preço controlado pelo governo (exemplo hoje: Escolas particulares).

3 – Uso dos Conceitos do Custeio Variável na Fixação do Preço de Venda Uma empresa, antes de lançar um novo produto, faz, pelo departamento de Pesquisa de Mercado, um levantamento em que prevê: se o produto for colocado a R$1.000 por unidade, provavelmente serão vendidos 1.000 por mês; se colocar a R$900/u, provavelmente conseguirá vender 1.200 u por mês. Qual a melhor alternativa?

- Fazer o cálculo com base no rateio de custos e despesas talvez fique agora um pouco complicado, já que será necessário ter o volume para depois fixar o preço; coincidirá este com o mercado?

- A alternativa então utilizar o conceito de Margem de Contribuição; sendo os Custos e Despesas Fixos os mesmos para as duas alternativas (1.000 ou 1.2000 mensais), interessará das duas a que der maior Margem de Contribuição Total;

Considerando que a soma dos custos e despesas variáveis do produto é de R$700/u, temos:

- Hipótese a) 1.000u a R$1.000

- Hipótese b) 1.200u a R$900/u

Se a soma dos custos e despesas variáveis do produto for de R$350/u, A decisão correta seria

a mesma? - Hipótese a)

.

34

- Hipótese b) Análise:

Observações importantes:

35

C) DECISÃO DE COMPRAR OU FABRICAR A indústria FABRICOMPRA está produzindo um componente que usa na fabricação de um certo produto. A empresa apropria os Custos Indiretos à base de hora-máquina as 800 unidades que fabrica – tanto de componente quanto de produto; todos eles são fixos. Dados de custos: Componente:

Material e Mão-de-Obra Diretos: R$ 730/u Custos Indiretos de Produção: R$ 1.400.000/2000 hm x 0,5 hm/u = R$ 350/u Custo Unitário Total R$ 1.080 (730+350)

Produto: Material e Mão-de-Obra Diretos: R$ 3.600/u Custos Indiretos de Produção: R$ 1.400.000/2000 hm x 2,0 hm/u = R$ 1.400/u Custo Unitário Total R$ 6.080 (3600+1400+1080)

A empresa está estudando uma oferta de um fornecedor que lhe propõe entregar o componente por R$ 800/u. Deve aceitar? (decisão: comprar ou fabricar?). Quais análises deverão ser feitas? Situações que indicam para a fabricação:

36

Situações que indicam para a compra

Essas hipóteses todas precisam ser muito bem analisadas, o objetivo da Análise de Custos é

ajudar a administrar, a tomar decisões, evidenciando como os dados de Custos, se bem elaborados e analisados, são de vital importância para o processo decisório; não totalmente suficientes, mas absolutamente necessários. (Eliseu Martins).

37

IV CUSTOS PARA CONTROLE A) CONTROLE Significa conhecer a realidade, compará-la com o que deveria ser, tomar conhecimento rápido das divergências e suas origens e tomar atitudes para sua correção.

Pode-se dizer que a empresa tem controle dos seus Custos e Despesas quando conhece os que estão sendo incorridos, verifica se estão dentro do que era esperado, analisa as divergências e toma medidas pra correção de tais desvios. Nenhum Sistema de Custos, por mais completo e sofisticado que seja, é suficiente para determinar que uma empresa tenha Controle, porém é necessário um bom sistema. A fase mais importante do ciclo é a tomada de decisões com respeito à correção dos desvios.

Há uma grande ligação entre Custos e Orçamento; este é, no sentido mais amplo, o grande instrumento de Controle. - Problemas decorrentes de "custos para controle" A implantação de um Sistema de Custos por si só já costuma ter um problema de reação do pessoal da produção, mesmo quando o sistema não está, necessariamente, voltado para controle, imagine quando tem essa finalidade...

- Custos por Produto X Custos por Departamento

Quando o objetivo é Controle, o mais lógico é fazermos as análises por Departamentos, já que sobre estes a identificação da pessoa responsável é imediata.

O produto tende a passar por diversos lugares na produção (Departamentos), consequentemente passa pelas mãos de diversas pessoas.

Dentro de cada Departamento é que poderia ser feita análise por Produtos ou por Atividades.

- Custos por Responsabilidade

Custos Controláveis são aqueles que estão diretamente sobre a responsabilidade e controle de uma determinada pessoa cujo desempenho se quer analisar e controlar.

Os Não-Controláveis estão fora dessa responsabilidade e controle. Não significa que estes

estejam fora da responsabilidade da empresa, mas sim fora da pessoa que chefia o setor em análise. O que não é controlável pelo Chefe de um Departamento, talvez o seja pela Administração da Fábrica, pela Diretoria da empresa ou pelos proprietários.

Por exemplo: a depreciação é atribuída em função dos investimentos feitos pela Adminstração. Essa separação em Custos Controláveis e Não-Controláveis tem o nome de Custos ou Custeio

por Responsabilidade.

38

B) CUSTO-PADRÃO

A melhor arma de controle em custos é o uso do Custo-padrão. Custo Ideal, fixado com base em condições ideais de qualidade de materiais, mão-de-obra e

equipamento, bem como volume de produção (uso bastante restrito). Custo-padrão Corrente é o valor que a empresa fixa como meta para o próximo período

para um determinado produto ou serviço, mas com a diferença de levar em conta as deficiências sabidamente existentes em termos de qualidade de materiais, mão-de-obra, equipamentos, fornecimento de energia etc. É um valor que a empresa considera difícil de ser alcançado, mas não impossível. - Finalidade e Utilidades do custo-padrão

O grande objetivo é o de fixar uma base de comparação entre o que ocorreu de custo e o

que deveria ter ocorrido. A fixação do custo-padrão, obriga a levantamentos que irão, em confronto posterior com a realidade, apontar ineficiências e defeitos na linha de produção.

Custo-padrão não é uma outra forma de contabilização de custos (como absorção e

Variável). É uma base de comparação para o Real e, só tem de fato utilidade à medida que a empresa tem um bom custo real.

Uma outra grande finalidade do Custo-padrão é o efeito psicológico sobre o pessoal. E este

pode ser positivo ou negativo, ou seja, se for fixado considerando metas difíceis, mas não impossíveis de ser alcançadas, acabará por funcionar como alvo, desafio mas, se for ao contrário poderá gerar desânimo por não existir a possibilidade das metas serem alcançadas.

- Fixação do custo-padrão Deve ser fixado, sempre que possível, em quantidades físicas e valores, quer de materiais,

mão-de-obra, Kwh, horas-máquina etc. Normalmente pela Engenharia da Produção. Cabe a Contabilidade de Custos a transformação dos padrões físicos em Reais. É comum a existência de padrões apenas para certos produtos ou departamentos, ou para

certos tipos de custos (matéria-prima, MOD etc). Já que Custo-padrão é uma forma de controle, instala-se tal controle onde se julga necessário, não obrigatoriamente em toda a fábrica.

39

IMPLANTAÇÃO DE SISTEMAS DE CUSTOS 1 – Reação ao Sistema

• Qualquer que seja o sistema adotado, • qq q seja o número de detalhes necessários a sua alimentação • qq q seja a finalidade de sua implantação

Háverá resistência do pessoal da produção – principalmente com relação a solicitação de dados • primeira reação é a da sensação de estar sendo iniciada uma era de controle (fiscalização) • acham que perderam a confiança da administração • contratações novas para implantar o sistema – podem ser rotuladas de intrusas (+ cuidado)

Importante • nenhum sistema de custos consegue eliminar pessoas e gastos a curto prazo (papo de

vendedor de sistema) – se essa for a idéia a reação do pessoal poderá ser maior ainda. • Há também a burocracia – pessoas que não estão acostumadas a preecher papéis às vezes

tem que lidar com vários formulários e relatórios. • A pior forma de reação é a “passiva”, tipo: “vou ajudá-lo”, “vou preecher amanhã mesmo”

etc., mas nunca faz. • É importante que as reações à implantação do sistema sejam previstas, estudas e

vencidas através de sensibilização e treinamento, ou seja, o pessoal deve ser educado para entender a utilidade do sistema e saber fazê-lo funcionar.

2 – Escolha do Sistema

A escolha do sistema depende do objetivo que com ele se pretende atingir O seu nível de detalhes Do quanto se gastará para sua obtenção As informações são caras e sua utilidade não é igual em todos os níveis de detalhes Adoção de sistema como “pacote” é temerária

3 – Implantação do Sistema

A implantação do sistema deve ser, na medida do possível, gradativa. Não necessariamente imposta com os mesmos detalhes e sofisticações em todos os

Departamentos e níveis.