Makalah asuransi syariah (NEW)

24

PENGELOLAAN INVESTASI DALAM ASURANSI SYARIAH MAKALAH Ditujukan Untuk Memenuhi Tugas Mata Kuliah Manajemen Asuransi Syariah Dosen Pembimbing : KUMARA ADJI KUSUMA, CIFF Disusun oleh : Aan Nur Hamzah (C04211001) JURUSAN EKONOMI SYARIAH FAKULTAS SYARIAH UNIVERSITAS ISLAM NEGERI SUNAN AMPEL

-

Upload

sunan-ampel -

Category

Documents

-

view

1 -

download

0

Transcript of Makalah asuransi syariah (NEW)

PENGELOLAAN INVESTASI

DALAM ASURANSI SYARIAHMAKALAH

Ditujukan Untuk Memenuhi Tugas Mata Kuliah

Manajemen Asuransi Syariah

Dosen Pembimbing :

KUMARA ADJI KUSUMA, CIFF

Disusun oleh :

Aan Nur Hamzah (C04211001)

JURUSAN EKONOMI SYARIAH

FAKULTAS SYARIAH

UNIVERSITAS ISLAM NEGERI SUNAN AMPEL

SURABAYA

2013KATA PENGANTAR

Assalamualaikum Wr. Wb.

Puji syukur kami panjatkan kehadirat Allah SWT,

sang Pencipta alam semesta, manusia, dan kehidupan

beserta seperangkat aturan-Nya, karena berkat limpahan

rahmat, taufiq, hidayah serta inayah-Nya, sehingga kami

dapat menyelesaikan tugas dengan judul Pengelolaan

Investasi dalam Asuransi Syariah.

Pada kesempatan ini, kami juga ingin menyampaikan

ucapan terima kasih kepada dosen mata kuliah Manajemen

Asuransi syariah serta semua pihak yang telah membantu

penyelesaian makalah ini baik secara langsung maupun

tidak langsung.

Demikian pengantar yang dapat kami sampaikan. Kami

menyadari bawasannya kami hanyalah seorang manusia

yang tidak luput dari kesalahan dan kekurangan,

sedangkan kesempurnaan hanya milik Allah Azza Wa’jala

hingga dalam penulisan dan penyusunannya masih jauh

dari kata sempurna. Oleh karena itu, kritik dan saran

yang akan senantiasa penulis nanti dalam upaya evaluasi

diri.

Wassalamualaikum Wr. Wb.

Surabaya, 5 Desember 2013

Penulis

BAB I

PENDAHULUAN

1.1 Latar Belakang

Asuransi syariah dalam operasionalnya adalah

saling tolong menolong dan juga melindungi antar sesama

nasabah asuransi syariah ini. Para setiap nasabah

asuransi syariah sendiri juga bertanggung jawab atas

dirinya sendiri dan juga antar sesama nasabah asuransi

syariah tersebut.

Investasi pada dasarnya adalah bentuk aktif dari

ekonomi syariah. Dalam Islam setiap harta ada zakatnya.

Jika harta tersebut didiamkan, maka lambat laun akan

termakan oleh zakatnya. Salah satu hikmah dari zakat

ini adalah mendorong setiap muslim untuk

menginvestasikan hartanya agar bertambah.

Kewenangan pengelolaan dana asuransi syariah oleh

lembaga syariah, para nasabah asuransi syariah tersebut

mempercayakan semua hal yang berkenaan dalam hal untuk

mengelola premi atau dana asuransi syariah para

nasabah. Tidak hanya mengelola dana premi asuransi

syariah dari setiap nasabah, perusahaan asuransi

syariah ini juga diminta dan dipercaya untuk

mengembangkan dana asuransi tersebut di jalan yang

benar dan pastinya halal. Dalam makalah ini akan

dibahas lebih rinci menganai pengelolaan investasi

dalam asuransi syariah.

1.2 Rumusan Masalah

Rumusan masalah dalam makalah ini antara lain:

a. Bagaimanakah prinsip Operasional Asuransi syariah ?

b. Apa sajakah Produk-produk Asuransi syariah di

Indonesia ?

c. Bagaimanakah Implementasi Akuntansi Asuransi

Syariah dalam pengelolaan dana investasi Asuransi

Syariah ?

1.3 Tujuan Penulisan

Tujuan penulisan makalah ini adalah mengetahui dan

memahami prinsip operasional asuransi syariah, produk-

produk asuransi syariah di Indonesia dan Implementasi

akuntansi asuransi syariah dalam pengelolaan dana

investasi.

BAB II

PEMBAHASAN

2.1 Pinsip Operasional Asuransi Islam

Konsep dasar perasuransian Islam di Indonesia,

tidak terlepas dari perilaku umat Islam dalam memandang

kelembagaan-kelembagaan yang ada untuk kegiatan

muamalahnya. Dari pengamatan terhadap perkembangan

industri asuransi di Indonesia, tampak bahwa baik

pertumbuhan ini maupun rasio pemegang polis asuransi

dibandingkan jumlah penduduk Indonesia masih jauh

dibawah kemajuan yang dicapai negara lain.1

Terdapat beberapa solusi untuk menyiasati agar

bentuk usaha asuransi dapat terhindar dari unsur

gharar, maisir, dan riba :

a. Gharar (Uncertainty) atau ketidakpastian ada dua

bentuk:2

Bentuk akad syariah yang melandasi penutupan polis

1 Wirdyaningsih, dkk, Bank dan Asuransi Islam di Indonesia, (Jakarta:Kencana Prenada Media, 2006), Hal.1752 Ibid, Hal.207

1

Sumber dana pembayaran klaim dan keabsahan syar’i

penerima uang klaim itu sendiri

b. Maisir (Gambling), artinya ada salah satu pihak yang

untung tetapi dilain pihak justru mengalami kerugian.

Dalam konsep takaful, apabila peserta tidak mengalami

kecelakaan atau musibah selama menjadi peserta, maka ia

tetap berhak mendapatkan premi yang disetor kecuali

dana yang dimasukan kedalam dana tabarru'

c. Unsur riba (usury) tercermin dalam konsep takaful

dana premi yang terkumpul diinvestasikan dengan prinsip

bagi hasil, terutama mudharabah dan musyarakah.

Adapun prinsip-prinsip asuransi Islam dijelaskan

sebagai berikut:3

Saling bertanggung jawab hal ini sesuai dengan

tuntunan hadist-hadist yang diriwayatkan oleh Al-

Bukhari dan Muslim. Hadist nabi Muhammad SAW : “

Setiap orang dari kamu adalah pemikul tanggung

jawab, dan setiap kamu bertanggung jawab atas

orang-orang yang berada dibawah tanggung

jawabnya.” (diriwayat oleh Al Bukhari dan Muslim)

Saling bekerja sama untuk bantu membantu hal ini

sebagaimana yang diperintahkan Allah SWT, dalam Al

Quran dan hadist Rasulullah SAW.

3 Ibid, hal. 182

2

QS. Al-Maidah (5):2 “…..Dan tolong menolonglah kamu

dalam (mengerjakan) kebaikan dan taqwa, dan jangan tolong

menolong dalam berbuat dosa dan pelanggaran…”.

Hadist Nabi Muhammad SAW: “Barang siapa yang

memenuhi kebutuhan saudaranya, Allah akan memenuhi

kebutuhannya” (Diriwayatkan oleh Al Bukhari dan

Muslim dan Abu Daud)

Saling Melindungi dari segala kesusahan

QS. Quraisy (106) : 4 “(Allah) yang telah memberi makan

kepada mereka untuk menghilangkan lapar dan mengamankan

mereka dari ketakutan”

Hadist Nabi Muhammad SAW: “Sesungguhnya seseorang

yang beriman itu ialah barangsiapa yang memberi

keselamatan dan perlindungan terhadap harta dan

jiwa raga manusia” (Diriwayatkan oleh Ibnu Majah)

2.2 Investasi syariah

Kegiatan pembiayaan dan investasi keuangan menurut

syariah pada prinsipnya adalah kegiatan yang dilakukan

oleh Pemilik Harta (investor) terhadap Pemilik Usaha

(Emiten) untuk memberdayakan Pemilik Usaha dalam

melakukan kegiatan usahanya dimana pemilik harta

(investor) berharap untuk memperoleh manfaat tertentu.

Karena itu, kegiatan pembiayaan dan investasi keuangan

pada dasarnya sama dengan kegiatan usaha lainnya, yaitu

memelihara prinsip kehalalan dan keadilan.

Demikian juga investasi yang terdapat dalam

asuransi syariah, investasi yang dilakukan oleh

perusahaan asuransi syariah bertujuan untuk

memperdayakan dana yang terkumpul pada perusahaan

asuransi dan mendapat manfaat dari dana yang

diinvestasikannya. Keuntungan dari hasil investasi dana

rekening peserta tersebut dibagi antara perusahaan

asuransi dan peserta asuransi setelah dikurangi biaya

operasional perusahaan dengan prinsip mudharabah.

Landasan Syar’I Investasi:

“ Hai orang yang beriman janganlah kamu saling memakan

harta sesamamu dengan jalan yang batil, kecuali dengan

jalan perniagaan yang berlaku dengan suka sama suka di

antara kamu…” (an-Nisa’:29).

2.3 Produk-produk Asuransi syariah di Indonesia

Produk asuransi syariah dipahami sebagai suatu

model jaminan (proteksi) yang dihasilkan oleh sebuah

perusahaan asuransi syariah untuk ditawarkan kepada

masyarakat luas agar ikut serta berperan sebagai

anggota (peserta) dari sebuah perkumpulan pertanggungan

yang secara materi mendapat keamanan bersama.

Sedang proses marketing yang terjadi pada

perusahaan asuransi syariah, seharusnya tidak hanya

bertumpu pada penjualan terhadap produk-produk yang

dikeluarkan oleh perusahaan tetapi lebih berorientasi

pada penawaran keikutsertaan untuk saling menanggung

3

(takafuli) pada suatu peristiwa yang belum terjadi dalam

jangka waktu tertentu. Sehingga uang yang disetor oleh

nasabah asuransi syariah merupakan dana tabarru yang

sengaja diniatkan untuk melindungi dia dan nasabah

lainnya dalam menghadapi peril (peristiwa asuransi).

Adapun produk asuransi syariah yang sering dipakai

dalam operasional sebuah perusahaan asuransi syariah

secara garis besar dapat dipilah menjadi dua, yaitu

produk asuransi syariah dengan unsur saving dan produk

asuransi syariah non saving. 4

a. Produk asuransi syariah dengan unsur saving adalah

sebuah produk asuransi yang didalamnya menggunakan dua

buah rekening dalam setiap pembayaran premi, yaitu

rekening untuk dana tabarru (sosial) dan rekening untuk

dana saving (tabungan).

Rekening tabungan pada produk yang menggunakan

unsur saving adalah kumpulan dana yang merupakan

milik peserta dan dibayarkan bila perjanjian

berakhir, peserta mengundurkan diri atau peserta

meninggal dunia.

Rekening tabarru (khusus) adalah rekening yang

berisi kumpulan dana yang diniatkan oleh peserta

sebagai derma untuk tujuan saling membantu dan

dibayarkan bila peserta meninggal dunia,

perjanjian berakhir atau jika ada surplus dana.4 AM. Hasan Ali, Asuransi dalam Perspektif Hukum Islam, (Jakarta:Prenada Media, 2004), Hal. 168

4

5

Tabel 1: Mekanisme Pengelolaan dana pada premi dengan unsur

tabungan

b. Produk takaful yang tidak menggunakan unsur saving

adalah kumpulan dana dari peserta yang setelah

dikurangi biaya pengelolaan dimasukan kedalam rekening

khusus (tabarru atau rekening dana sosial).

Kumpulan dana peserta ini akan diinvestasikan

sesuai dengan syariah Islam. Keuntungan dari hasil

investasi setelah dikurangi dengan beban asuransi

(klaim dan premi re-asuransi), akan dibagi antara

peserta dan perusahaan menurut prinsip Al-Mudharabah

dalam suatu perbandingan tetap berdasarkan perjanjian

kerjasama antara perusahaan dengan peserta.

5 http://www.asuransisyariah.net/2008/08/di-dalam-operasional-asuransi-syariah.html

5

6

Tabel 1: Mekanisme Pengelolaan dana pada premi tanpa

unsur tabungan

Perbedaan antara produk asuransi syariah dengan

saving dan produk asuransi syariah nonsaving terletak pada

peruntukan kumpulan dana dari peserta. Jika prosuk

asuransi syariah nonsaving, dana yang terkumpul betul-

betul diarahkan dan diniatkan untuk kepentingan bersama

dan untuk saling membantu diantara peserta asuransi

yang mengalami musibah. Sedang produk asuransi syariah

saving, dana peserta yang terkumpul di samping masuk

rekening tabarru (sosial) juga didistribusikan pada

rekening tabungan (saving).

2.4 Peraturan terkait Investasi Industri Perasuransian

Pengaturan tentang batasan investasi juga terdapat

di industri perasuransian, yaitu terdapat pada

Peraturan Menteri Keuangan (PMK)

6 Ibid

Nomor 53/PMK.010/2012 tentang Kesehatan Keuangan

Perusahaan Asuransi Dan Perusahaan Reasuransi, serta

PMK Nomor 11/PMK.010/2011 tentang Kesehatan Keuangan

Asuransi dan Usaha Reasuransi dengan Prinsip Syariah.

Kedua PMK tersebut merupakan perubahan dari KMK Nomor

424/KMK.06/2003 tentang Kesehatan Keuangan Perusahaan

Asuransidan Reasuransi.

Sebelumnya pada KMK Nomor 424/KMK.06/2003, batasan

untuk semua bentuk investasi adalah 20% dari total

investasi, kecuali investasi penempatan pada satu pihak

adalah 25%. Namun dalam pengaturan yang baru, terdapat

perubahan antara lain pada butir-butir mengenai

batasan-batasan investasi. Perbedaan pengaturan di

industri asuransi konvensional dengan asuransi syariah

terkait batasan investasi adalah sebagaimana dalam

tabet berikut :7

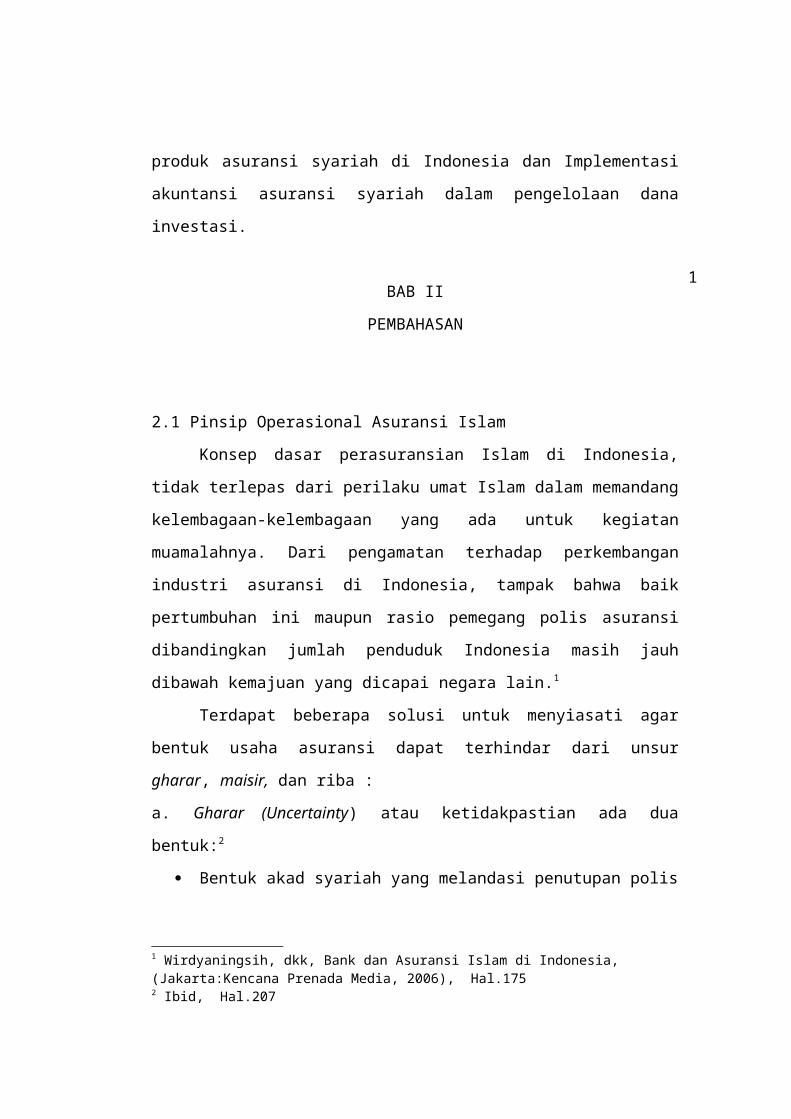

Tabel Perbandingan Pengaturan Investasi AsuransiKonvensional dan Asuransi Syariah

Ketentuan Batasan

Investasi

Asuransi

Konvensional

PMK Nomor.

53/PMK.010/2012

Kesehatan

Keuangan

Asuransi Syariah

PMK Nomor.

11/PMK.010/2011

Kesehatan

Keuangan

Asuransi dan

7www.bapepam.go.id/syariah/publikasi/riset/pdf/kajian_simplikasi_prosedur_pengelolaan_efek_syariah_pengelolaan _investasi.pdf

6

Perusahaan

Asuransi dan

Perusahaan

Reasuransi

Usaha Reasuransi

Dengan Prinsip

Syariah

Deposito berjangka pada Bank, termasuk:deposit on calldeposito yang berjangka waktu kurang dari atau sama dengan 1 (satu) bulansertifikat deposito yang tidak dapat diperdagangkan (non negotiable certificate deposit)

Maksimal untuk setiap Bank tidak melebihi 15% dari jumlah investasi

Maksimal untuk setiap Bank tidak melebihi 20% darijumlah investasi

Surat utang korporasi atau sukuk korporasi

untuk setiap emiten paling tinggi 15%dari jumlah investasiseluruhnya paling tinggi 50%dari jumlah Investasi

untuk setiap emiten masing-masing paling tinggi 20% dari jumlah investasiseluruhnya paling tinggi 40%dari jumlah Investasi

Reksa dana(atau syariah)

untuk setiap Manajer Investasi paling tinggi 15% dari jumlah

untuk setiap Manajer Investasi masing-masing paling tinggi

investasiseluruhnya paling tinggi 50%dari jumlah Investasi

10% dari jumlah investasiseluruhnya paling tinggi 40%dari jumlah Investasi

Emas murni paling tinggi 10%(sepuluh per seratus) dari jumlah investasi

paling tinggi 20%dari jumlah investasi

Investasi berupa surat berharga (atau sukuk)

Paling kurang memiliki peringkat BBB atau yang setara dari perusahaan pemeringkat efek yang telah memperoleh izin dari Bapepam-LK

Paling kurang memiliki peringkat yang termasuk dalam kategori 4 peringkatteratas dari perusahaan pemeringkat efek yang telah memperoleh izin dari Bapepam-LK

Dari Tabel tersebut terlihat bahwa ada perbedaan

persentase batasan investasi antara asuransi

konvensional dengan asuransi syariah. Misalnya sukuk

korporasi, di mana asuransi konvensional hanya

diperbolehkan berinvestasi maksimum 15%, sedangkan

asuransi syariah diberi keleluasaan sampai dengan

maksimum 20%. Sedangkan untuk rating, asuransi syariah

dapat melakukan investasi berupa sukuk yang memiliki

peringkat paling kurang yang termasuk dalam kategori 4

peringkat teratas.

7

Lain daripada itu dana-dana asuransi yang berhasil

dihimpun oleh lembaga asuransi syariah tentu saja hanya

boleh diinvestasikan ke dalam proyek-proyek ataupun

pembiayaan lainnya yang sesuai dengan syariah.

Berdasarkan Keputusan Direktur Jenderal Lembaga

Keuangan Nomor Kep. 4499/LK/2000 tentang Jenis,

Penilaian, dan Pembatasan Investasi Perusahaan Asuransi

dan Perusahaan Reasuransi dengan Sistem Syariah, jenis

investasi bagi perusahaan asuransi dan perusahaan

reasuransi Syariah terdiri dari:8

a. deposito dan sertifikat deposito syariah

b. sertifikat wadiah Bank Indonesia

c. saham syariah yang tercatat di bursa efek

d. obligasi syariah yang tercatat di bursa efek

e. surat berharga syariah yang diterbitkan dan

dijamin oleh pemerintah

f. unit penyertaan reksa dana syariah

g. penyertaan langsung syariah

h. bangunan atau tanah dengan bangunan untuk

investasi

i. pembiayaan kepemilikan tanah dan/atau bangunan,

kendaraan bermotor, dan barang modal dengan skema

murabahah (jual beli dengan pembayaran

ditangguhkan)

8 Wirdyaningsih, dkk, Bank dan Asuransi Islam di Indonesia, (Jakarta:Kencana Prenada Media, 2006), Hal.212

8

j. pembiayaan modal kerja dengan skema mudharabah

(bagi hasil)

k. pinjaman polis

2.5 Implementasi Akuntansi Asuransi Syariah dalam

pengelolaan dana investasi Asuransi Syariah

Penetapan bentuk akad akan berdampak langsung pada

sistem akuntansi yang akan ditetapkan dan akad dalam

asuransi syariah terdapat atas dua bentuk akad, yaitu

akad mudharabah dan akad wakalah.9

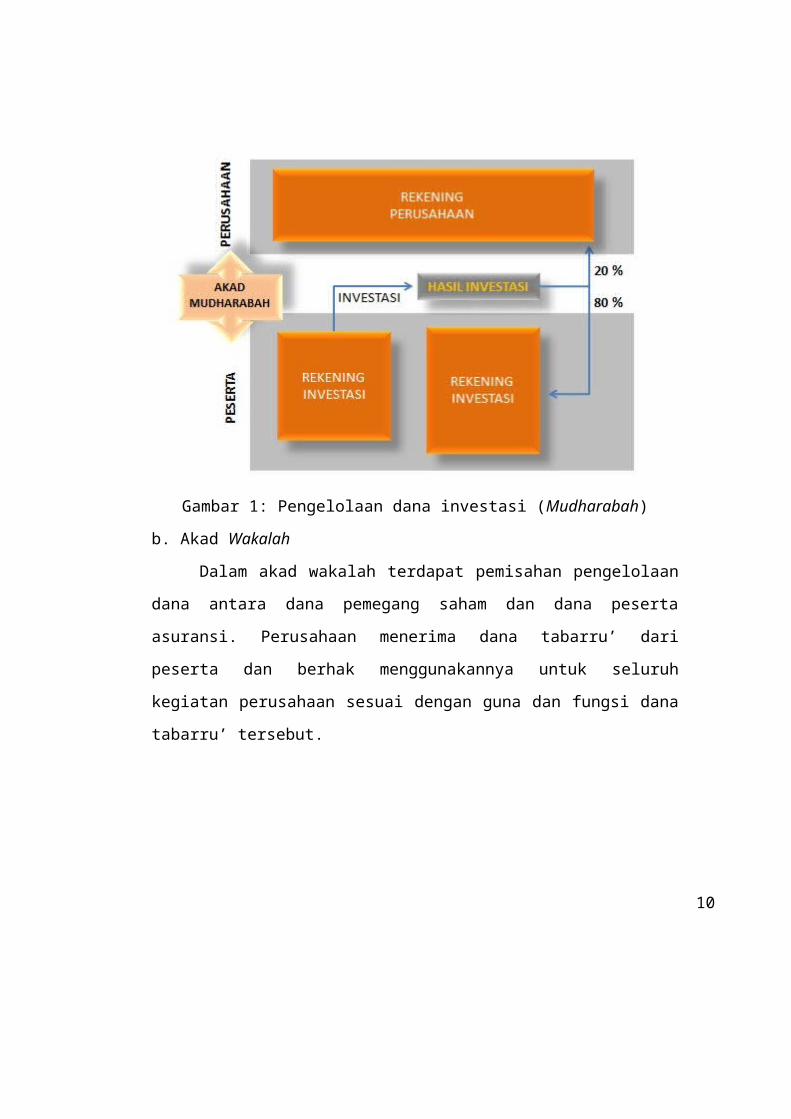

a. Akad Mudharabah

Dalam akad mudharabah terdapat pemisahan

pengelolaan dana antara dana pemegang saham dan dana

peserta asuransi. Perusahaan bertindak sebagai pemegang

amanah untuk mengelola kontribusi yang diterima dari

peserta yang digunakan apabila diantara para peserta

terjadi musibah.

Dilain pihak, peserta menyetujui bahwa dana yang

disetor akan dikelola secara profesional oleh operator

(perusahaan asuransi) dan pada akhir periode bagi

peserta yang tidak mengalami terjadinya klaim maka ia

akan memperoleh bagi hasil. Dengan demikian, dalam akad

mudharabah ini dana yang dikelola oleh operator

merupakan milik peserta dan tidak dapat dipergunakan

untuk kepentingan pemegang saham. Oleh kaena itu,

sistem akuntansi yang diterapkan harus dipisahkan9Abdullah Amrin, Bisnis,ekonomi,Asuransi dan Keuangan Syariah, (Jakarta:PT Gramedia,2009), Hal.58

antara akuntansi dana pemegang saham dengan akuntansi

dana peserta asuransi.

contoh akad mudharabah adalah sebagai berikut:

1. Keutungan penanggung yang diperoleh dari hasil

pengelolaan premi tabarru’ pada akhir pertanggungan

akan dibagikan secara proposional kepada seluruh

tertanggung berdasarkan prinsip mudharabah dengan

nisbah 80% untuk penanggung dan 20% untuk seluruh

tertanggung dengan ketentuan :

a. Tertanggung tidak pernah menerima pembayaran

atau sedang mengajukan klaim atas polis

b. Tertanggung tidak membatalkan polis

2. Bagi hasil yang menjadi bagian tertanggung akan

dihitung berdasarkan premi yang diterima oleh

penanggung yang dikalikan dengan rate bagi hasil

yang berlaku pada akhir pertanggungan polis.

9

Gambar 1: Pengelolaan dana investasi (Mudharabah)

b. Akad Wakalah

Dalam akad wakalah terdapat pemisahan pengelolaan

dana antara dana pemegang saham dan dana peserta

asuransi. Perusahaan menerima dana tabarru’ dari

peserta dan berhak menggunakannya untuk seluruh

kegiatan perusahaan sesuai dengan guna dan fungsi dana

tabarru’ tersebut.

10

Gambar 2. Pengelolaan dana Investasi (Wakalah)

Contoh akad wakalah adalah sebagai berikut:

Perusahaan asuransi menerima akad wakalah untuk

menginvestasikan premi yang diterima dari tertanggung

dengan konvensasi mendapat perlindungan. Saat

pertanggungan selesai, apabila ada kelebihan dana dari

surplus underwriting, maka kelebihan akan dibagikan sesuai

nisbah 80% untuk penanggung dan 20% untuk tertanggung.

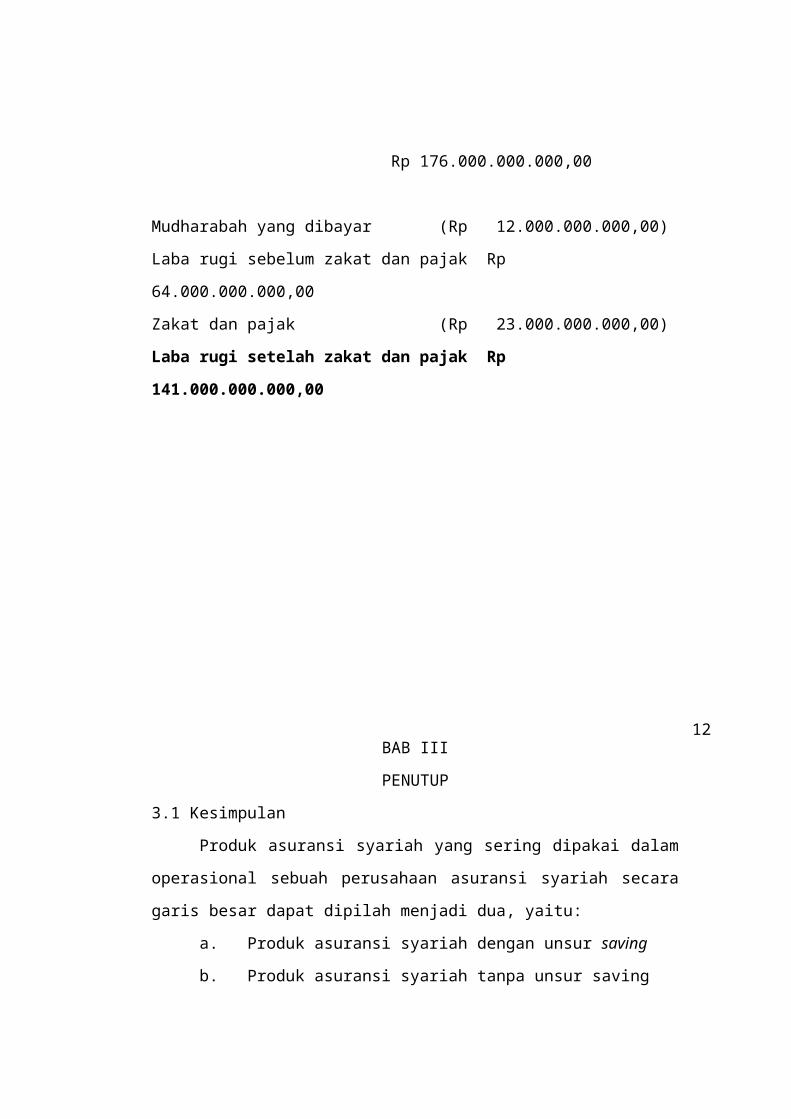

Contoh aplikasi akutansi asuransi syariah akad

mudharabah:

PT. Amar’as

Surplus Underwriting Statement

Pendapatan underwriting Rp 500.000.000.000,00

Biaya retakaful (Rp

15.000.000.000,00)

Biaya klaim (Rp

25.000.000.000,00)

Cadangan premi (Rp

45.000.000.000,00)

Distribusi surplus Rp 415.000.000.000,00

underwriting

PT Amar’as

Profit and Loss Statement

Distribusi surplus underwriting Rp

415.000.000.000,00

Ditambah hasil investasi dari

deposit mudharabah Rp 12.000.000.000,00

Pembiayaan mudharabah Rp 10.000.000.000,00

Pembiayaan bai’ bitsaman ajil Rp 25.000.000.000,00

Saham Rp 1.500.000.000,00

Reksadana syariah Rp 2.500.000.000,00

Obligasi syariah Rp 3.500.000.000,00

+

Rp 470.000.000.000,00

Bagian partisipan 20% (Rp 94.000.000.000,00)

Bagian untuk operator 80% Rp

376.000.000.000,00

Biaya-biaya operasional (Rp 200.000.000.000,00)

11

Rp 176.000.000.000,00

Mudharabah yang dibayar (Rp 12.000.000.000,00)

Laba rugi sebelum zakat dan pajak Rp

64.000.000.000,00

Zakat dan pajak (Rp 23.000.000.000,00)

Laba rugi setelah zakat dan pajak Rp

141.000.000.000,00

BAB III

PENUTUP

3.1 Kesimpulan

Produk asuransi syariah yang sering dipakai dalam

operasional sebuah perusahaan asuransi syariah secara

garis besar dapat dipilah menjadi dua, yaitu:

a. Produk asuransi syariah dengan unsur saving

b. Produk asuransi syariah tanpa unsur saving

12

Perbedaan antara keduanya terletak pada peruntukan

kumpulan dana dari peserta. Jika prosuk asuransi

syariah nonsaving, dana yang terkumpul diarahkan untuk

kepentingan bersama dan untuk saling membantu diantara

peserta asuransi yang mengalami musibah. Sedang produk

asuransi syariah saving, dana peserta yang terkumpul di

samping masuk rekening tabarru (sosial) juga

didistribusikan pada rekening tabungan (saving).

Jenis investasi bagi perusahaan asuransi dan

perusahaan reasuransi Syariah sesuai Kep. Dirjen

Keuangan terdiri dari: deposito dan sertifikat deposito

syariah, sertifikat wadiah Bank Indonesia, saham

syariah yang tercatat di bursa efek, obligasi syariah

yang tercatat di bursa efek, surat berharga syariah

yang diterbitkan dan dijamin oleh pemerintah, unit

penyertaan reksa dana syariah, penyertaan langsung

syariah, bangunan atau tanah dengan bangunan untuk

investasi, pembiayaan kepemilikan tanah dan/atau

bangunan, kendaraan bermotor, dan barang modal dengan

skema murabahah (jual beli dengan pembayaran

ditangguhkan), pembiayaan modal kerja dengan skema

mudharabah (bagi hasil), dan pinjaman polis

DAFTAR PUSTAKA

Abdullah Amrin. 2009. Bisnis,ekonomi,Asuransi dan

Keuangan Syariah. Jakarta: PT Gramedia

AM. Hasan Ali. 2004. Asuransi dalam Perspektif Hukum

Islam. Jakarta: Prenada Media

Wirdyaningsih, dkk. 2006. Bank dan Asuransi Islam di

Indonesia. Jakarta: Kencana Prenada Media

www.bapepam.go.id/syariah/publikasi/riset/pdf/

kajian_simplikasi_prosedur_pengelolaan_efek_syariah_pen

gelolaan _investasi.pdf

http://www.asuransisyariah.net/2008/08/di-dalam-

operasional-asuransi-syariah.html

13